Учет наличных денежных средств в кассе предприятия (на примере ООО «Управляющая Компания «Бизнес, Ремонт и Строительство» (ООО «УК БРиС»)

Содержание:

вВЕДЕНИЕ

С момента регистрации собственного дела любой экономический субъект обязан строго документировать свою деятельность. Должно учитывать все сведения о любых движениях средств. Важную роль денежных средств в обеспечении финансово – хозяйственной деятельности предприятия обусловливает необходимость организации непрерывного и своевременного учета наличных денежных средств в кассе предприятия; контроля наличия, сохранности и целевого использования денежных средств. Для текущих расчетов каждая организация может постоянно иметь наличные средства на своей территории. В связи с этим руководитель предприятия организует кассу.

Актуальность данной темы заключается в том, что за последние годы в бухгалтерском учете произошли существенные изменения, связанные с продолжением его реформирования с учетом принятых законодательных и нормативных документов.

Постоянный рост учетной информации, не в ущерб ее качеству, вызывает объективную необходимость дальнейшего совершенствования форм и методов бухгалтерского учета, сокращения времени регистрации и обработки первичных учетных данных путем применения вычислительной техники.

На сегодняшний день, при всем многообразии денежных средств, наличные деньги по-прежнему имеют широкое распространение в нашей стране. Вследствие этого, для сокращения объемов теневой экономики, государство достаточно жестко регулирует вопросы организации и учета наличных денежных средств, соответствующих расчетов между предприятиями.

В этой связи, организация бухгалтерского учет наличных денежных средств играет важную роль в общей системе бухгалтерского учета и должна обеспечивать законность и эффективность обращения наличности на предприятии

Цель работы – исследовать содержание и порядок учета наличных денежных средств в кассе предприятия ООО «УК БРиС».

Для достижения поставленной цели необходимо выполнить ряд задач:

- Изучить теоретические основы учета наличных денежных средств в кассе предприятия;

- Рассмотреть нормативное регулирование учета кассовых операций;

- Исследовать содержание и порядок учета наличных денежных средств в кассе ООО «УК БРиС»;

- Разработать рекомендации по совершенствованию учета наличных денежных средств в кассе ООО «УК БРиС».

Объект исследования –ООО «УК БРиС».

Предмет исследования – теоретические, методические и практические аспекты бухгалтерского учета наличных денежных средств в кассе предприятия.

Период исследования 2014-2017 года.

Методы исследования: изучение и анализ литературы и законодательных актов РФ, теоретический метод, метод анализа практики бухгалтерской деятельности, метод наблюдения за объектом учета, методы бухгалтерского учета.

Нормативной базой работы являются Гражданский кодекс РФ, Налоговый кодекс РФ, федеральный закон «О бухгалтерском учете», положения по бухгалтерскому учету.

Методологической базой работы являются учебники таких авторов, как Дробозина Л.А., Богаченко В.М., Богомолец С.Р., Захаров И.В., Сапожникова Н.Г., Толмачев И.А., Нечеухина Н.С. Уровень надежности источников оценен как абсолютно надежные и компетентные.

Информационной базой является бухгалтерская отчетность ООО «УК БРиС» и внутренняя документация по учету кассовых операций.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ ПРЕДПРИЯТИЯ

1.1. Понятие и классификация кассовых операций

В учебнике «Финансы. Денежное обращение. Кредит» под редакцией профессора Л.А. Дробозиной: «Денежный оборот – это процесс непрерывного движения денег в наличной и безналичной форме». Такое определение соответствует содержанию современного денежного оборота.[1]

По своему экономическому содержанию наличный денежный оборот- это движение денег в наличной форме при продаже товаров, оказании услуг и осуществлении различных видов платежей. И.А. Толмачев подчеркивает, что наличный денежный оборот организуется государством в лице центрального банка в соответствии с порядком ведения кассовой дисциплины в экономике.[2]

В Российской Федерации для всех организаций действуют единые правила по учету и хранению денежной наличности. Все операции, касающиеся принятия и расходования наличных денег, происходить должны через кассу организации. Под понятием «кассы» подразумевается подразделение организации, которое выполняет все кассовые операции. В целях обеспечения сохранности наличных средств касса должна отвечать требованиям по технической безопасности.

В современном экономическом словаре Б.А. Райзберг придает пять значений термину «касса», определяя его как:[3]

- Подразделение предприятия, организации, выполняющее кассовые операции с наличными деньгами и другими ценностями.

- Наличные деньги, имеющиеся в кассе предприятия, организации.

- Специально оборудованное помещение для хранения, приема и выдачи денег.

- Бухгалтерский счет, отражающий поступление, движение, выдачу наличных денег.

- Кредитное учреждение.

С.Р. Богомолец и И.В. Захаров, а так же многие другие авторы учебных пособий кассовыми операциями называют все операции приема, хранения и выдачи наличности, производимые компаниями во время их деятельности.[4]

Ю. Самохвалова характеризует кассовые операции, как разновидность финансовых операций это:[5]

- операции со счетными деньгами, которые совершаются хозяйствующими субъектами с целью получения денежных средств,

- операции по приему и выдаче денег из касс организаций, банка.

Бухгалтерский учет кассовых операций по мнению В.М. Богаченко направлен на решение следующих задач:[6]

- обеспечение сохранности денежных средств (материальная ответственность, условия хранения, проведение ревизий);

- своевременное и точное оформление первичных документов и регистрация их в журнале.

В то же время, коллектив авторов в учебном пособии под ред. М.Р. Богомолец дополнительно выделяют задачи контроля кассовых операций:

- контроль за использованием денежных средств строго по целевому назначению;

- контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками и другие.[7]

Классификация кассовых операций приведена в Таблице 1.[8]

Таблица 1

Классификация кассовых операций

|

Классификация кассовых операций |

Характеристика классификационных групп |

|

В зависимости от вида учитываемых ценностей |

Кассовые операций включают в себя учет наличных денежных средств и денежных документов |

|

В зависимости от применяемой при расчете валюте |

По видам валют кассовых операций подразделяются на рублевые расчеты и расчете в валюте |

|

Кассовые операции осуществляются по товарным и нетоварным операциям. |

К товарным операциям относят куплю-продажу сырья, материалов, готовой продукции и т. п. Их учитывают на счетах 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками». К нетоварным операциям относят расчеты с коммунальными учреждениями, научно-исследовательскими учреждениями, учебными заведениями и т. п. Их учитывают на счете 76 «Расчеты с разными дебиторами и кредиторами». |

|

В зависимости от местонахождения поставщика и покупателя |

Иногородними называют расчеты между организациями которые находятся в разных населенных пунктах, а одногородним - расчеты между организациями, которые находятся в одном населенном пункте |

Денежные средства в кассу могут поступить следующими способами:[9]

- с расчетного счета организации;

- напрямую от покупателей (заказчиков) в качестве оплаты за реализованные им товары (работы, услуги);

- возврат неиспользованных сумм подотчетными лицами и т.д.

Согласно действующему законодательству запретов на выдачу наличных денег из кассы не предусмотрено, однако определяющим моментом в данной ситуации являются цели, на которые выдаются наличные деньги. Следовательно, оплачивать наличными разрешается не все товары, работы, услуги. Центральный банк РФ указал перечень целей, на которые могут быть израсходованы наличные деньги из кассы: [10]

- стипендии;

- командировочные;

- оплату товаров (кроме ценных бумаг) и услуг;

- прочие выплаты в пользу работников (кроме зарплаты);

- возврат за непроданные товары (невыполненные работы, неоказанные услуги), оплаченные наличными;

- выплату страховых возмещений (страховых сумм) по договорам страхования физических лиц.

Любая организация, ведущая кассовые операции, должна соблюдать определенный ею кассовый лимит – объем денежных средств, который свободно может храниться в кассе. Сверхлимитные суммы подлежат сдаче в банк.[11] Данный лимит организация определяет самостоятельно исходя из характера своей деятельности, а также с учетом объемов поступлений и выдач наличных средств. Важно отметить, что организации, относящиеся к субъектам малого предпринимательства (СМП), а также ИП вправе не устанавливать лимит кассы и хранить в кассе столько наличности, сколько нужно.[12] Определять лимит кассы следует в рублевом эквиваленте. В том случае, если организация не установит до 1 января кассовый лимит, то все наличные денежные средства в кассе будут считаться сверхнормативными.

Помимо кассового лимита, есть еще и лимит расчетов наличными деньгами между организациями. Данный лимит составляет 100 тыс. руб. в рамках одного договора.[13]

Сохранность денежных средств контролируется и обеспечивается при применении такого метода бухгалтерского учета как документирование. Для оформления кассовых операций применяются унифицированные формы первичной учетной документации. Документы, могут оформляться на бумажном носителе или в электронном виде. Соответственно схема документооборота по данному участку учёта выглядит следующим образом (рисунок 1).[14]

Первичные документы по учету денежных средств в кассе (ПКО, РКО, платежная ведомость)

Журнал регистрации приходных и расходных кассовых документов

Кассовая книга

Отчет кассира

Журнал-ордер №1 (по кредиту счета 50 «Касса»), ведомость №1 (по дебету счета 50 «Касса»)

Главная книга

Бухгалтерский баланс, Отчет о движении денежных средств

Рисунок 1-Документооборот кассовых операций

В законодательстве по-прежнему не определено, как надо отражать первичными документами следующие операции, приводящие к изменениям остатка денежных средств, но не связанные с получением или выдачей наличных денег:

- Списание недостачи денежных средств;

- Увеличение и уменьшение остатка наличных денежных средств, выраженного в рублях, в результате курсовой разницы по наличным денежным средствам в иностранной валюте.[15]

Локальные документы, необходимые в организации для ведения кассовых операций обобщим в таблице 2.[16]

Таблица 2

Локальные документы, необходимые в организации для ведения кассовых операций

|

Кассовая операция |

Локальный документ, необходимый в |

|

Выдача наличных денег под отчет |

Приказ о порядке выдачи подотчетных |

|

Кассир снабжается печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции (далее - печать (штамп), а также образцами подписей лиц, уполномоченных подписывать кассовые документы |

Приказ о праве подписи на кассовых |

|

Документы, могут оформляться на бумажном носителе или в электронном виде. |

Документ, закрепляющий способ ведения кассовой книги. Отдельный приказ, так и одно из положений учетной политики организации в разделе, регулирующем порядок организации бухгалтерского (при наличии) и налогового учета |

|

Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем юридического лица с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись. |

- Приказ о назначении кассира; |

|

Ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе |

Приказ о периодичности проведения |

Для обобщения информации о наличии и движении денежных средств в кассе предприятия Планом счетов бухгалтерского учета предусмотрен активный синтетический счет 50 «Касса», к которому могут быть открыты следующие субсчета:[17]

50-1 «Касса организации»;

50-2 «Операционная касса»;

50-3 «Денежные документы».

То есть в кассе организации могут храниться не только наличные денежные средства.[18] Корреспонденция счетов по счету 50 «Касса» представлена в Приложении 1. Применение автоматизации при ведении кассовых операций дозволяет свести к минимуму возможные ошибки, практически исключая «человеческий фактор». Это обеспечивает достоверность учета и предотвращает возможные нарушения.[19]

1.2. Нормативно – правовое регулирование учета наличных денежных средств в кассе предприятия

Нормативно-правовую базу ведения бухгалтерского учета в России можно разделить по следующим категориям:[20]

- Федеральные стандарты;

- Отраслевые стандарты;

- Рекомендации в отрасли бухгалтерского учета;

- Стандарты экономического субъекта.

К каждой из категорий относится тот или иной нормативно-правовой акт, регулирующий определенную область бухгалтерского учета.

Федеральные стандарты, регулирующие учет наличных денежных средств в кассе предприятия: Гражданский кодекс РФ; Налоговый кодекс РФ;

Федеральный закон «О бухгалтерском учете» и другие. Из них особо следует отметить Гражданский кодекс РФ, в первой части которого отмечено, что рубль является законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории Российской Федерации.[21]

Налоговый кодекс РФ во второй части которого отмечено, что все организации независимо от их организационно-правовой формы и применяемой системы налогообложения обязаны соблюдать порядок ведения кассовых операций (п. 4 ст. 346.11, п. 5 ст. 346.26 НК РФ).[22]

Согласно Кодексу Российской Федерации об административных правонарушениях статьей 15.1 прописано, что за нарушение порядка ведения кассовых операций на должностных лиц организации может быть наложен административный штраф в размере от 4000 руб. до 5000 руб., на юридических лиц – от 40 тыс. до 50 тыс. руб.

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» устанавливает единые требования к бухгалтерскому учету и бухгалтерской (финансовой) отчетности и определяет правовой механизм регулирования бухгалтерского учета. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте РФ - в рублях.[23] Если иное не установлено законодательством РФ, стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в валюту РФ.

Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».[24] С 1 июля 2017 года все компании, должны подключить онлайн кассы. С 1 января 2018 года формировать и передавать чек допустимо только в электронном виде.

Порядок ведения кассовых операций в Российской Федерации устанавливается Центральным банком России (Указание Банка России от 11.03.2014 N 3210-У). Документ устанавливает порядок проведения кассовых операций юридическими лицами, а также упрощенную форму проведения кассовых операций субъектами малого бизнеса. При этом мероприятия по обеспечению сохранности наличности при ведении кассовых операций, хранении, транспортировке, а также порядок и сроки проведения внутренних проверок наличных денег, определяются организацией/ИП самостоятельно.

В настоящее время в России в качестве национальных стандартов бухгалтерского учета действуют Положения по бухгалтерскому учету (ПБУ). Организация учета наличных денежных средств в кассе предприятия регламентируется:

- ПБУ 1/2008 «Учетная политика организации» устанавливает правила раскрытия учетной политики организации.[25]

- ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». Пересчет стоимости денежных знаков в кассе организации, выраженной в иностранной валюте, в рубли должен производиться на дату совершения операции в иностранной валюте, а также на отчетную дату.[26]

- ПБУ 23/2011 «Отчет о движении денежных средств» устанавливает правила составления и формирования отчета о движении денежных средств.[27]

Отраслевые стандартами в настоящее время находятся в разработке. Отраслевые стандарты разъясняют особенности применения федеральных стандартов в отдельных видах экономической деятельности. При этом, они не должны им противоречить.

К рекомендациям в области бухгалтерского учета, которые призваны разъяснить и конкретизировать положения нормативных актов:

- Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». В частности, для учета кассовых операций предназначен счет 50 «Касса», который находится в V разделе «Денежные средства».[28]

- Методические указания по инвентаризации имущества и финансовых обязательств устанавливают порядок проведения инвентаризации наличных денежных средств в кассе предприятия и оформления ее результатов.[29]

- Постановлением Госкомстата РФ определены унифицированные формы первичной учетной документации по учету кассовых операций.

Следующий уровень системы нормативного регулирования учета кассовых операций содержит рабочие документы и стандарты экономического субъекта, которые необходимы для упорядочения организации и ведения бухгалтерского учета. [30]

Таким образом, для нормального функционирования предприятия, четкий контроль всех сфер деятельности является необходимым условием. Именно поэтому бухгалтерский учет кассовых операций требует особого внимания и систематизации. В свою очередь, правильное документальное оформление и обеспечение сохранности средств и денежных документов гарантируют удовлетворение всех неотложных потребностей предприятия, связанных с наличностью. Говоря о кассовых операциях, всегда подразумеваются действия, связанные с платежами, осуществляемыми путем наличных расчетов. Кассовые операции многообразны. Несмотря на это, их можно разделить на две группы: операции, связанные с поступлением денежных средств в кассу (приход) и операции, связанные с выдачей денежных средств из кассы. Нормативными актами установлены общие правила, формы первичных кассовых документов, формы отчетности, которыми должны руководствоваться организации всех форм собственности при организации наличного денежного оборота, проходящего через из кассы.

ГЛАВА 2. СОДЕРЖАНИЕ И ПОРЯДОК УЧЕТА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ ООО «УК БРИС»

2.1. Экономическая характеристика организации

Полное наименование базы исследования – Общество с ограниченной ответственностью «Управляющая Компания «Бизнес, Ремонт и Строительство»» (ООО «УК БРиС»).

Сведения о регистрации внесены в ЕГРЮЛ 09.04.2009. Орган, осуществивший регистрацию: Межрайонная инспекция федеральной налоговой службы № 17 по Пермскому краю. Номер записи ОГРН в ЕГРЮЛ - 1095905002291.

Организационно-правовая форма собственности – общество с ограниченной ответственностью. Учредителями являются физические лица. Внесен уставной капитал в размере 10000 руб.

ООО «УК БРиС» осуществляет деятельность на основании устава, учредительного договора в соответствии с основными нормативно-законодательными актами РФ.

Юридический адрес: 614095, РФ, г.Пермь, ул. Веры Засулич, д.42.

Почтовый адрес: 614066, г. Пермь, а/я 4725, г. Пермь

Фактический адрес: 614066, г. Пермь, ул. Чайковского 33

История компании:

2009 г. – год основания. С 2009 г. имеет членство в саморегулируемой организации «Союз строителей Пермского края».

2010-2016 гг. – динамичное развитие ООО «УК «БРиС»: рост финансовых показателей и уверенность клиентов в строгом соблюдении требований и учете обоюдных интересов.

Основная цель стратегии ООО «УК БРиС» заключается в удержании и завоевании доли рынка строительных услуг в городе Перми и Пермском крае на основе развития внутренних конкурентных преимуществ организации.

Основными видами деятельности ООО «УК БРиС» являются:

- производство общестроительных работ;

- производство строительных металлических конструкций, изделий и их частей;

- строительство жилых и нежилых зданий.

ООО «УК БРиС» занимается предоставлением широкого перечня услуг строительного направления, ведение дел с позиции Генерального подрядчика, строительством объектов коммерческой и промышленной недвижимости, их полным инженерным обеспечением.

Поставщики ООО «УК «БРиС»: ООО «Мечел-Сервис», ОАО «Сухоложскцемент», ЗАО «Курганстальмост», ОАО «Курганшпунт», ООО «Сибтрубком», ООО «АНПЗ Продукт» и другие.

В число заказчиков ООО «УК «БРиС» входят: ООО «Строительная компания «Перспектива», ОАО «ПЗСП», ООО «Солид-Кама», ООО «Фармстронг», ООО «Графит Эл-МЭЗ», ЗАО «Сервисный Металлоцентр» и другие.

Рассмотрим структуру ООО «УК БРиС», обязанности сотрудников и сферу их деятельности. Организационная структура ООО «УК БРиС» представлена в Приложении 2. Структура организации является линейно-функциональной. Каждое структурное подразделение компании возглавляется начальником или руководителем. Связи между отделами функциональные, внутри отделов – линейные. Взаимодействие между директором и руководителями отделов и подразделений – линейные. Высшим органом управления Общества является совет учредителей. Каждая должность в ООО «УК БРиС», имеет свой диапазон ответственности за принимаемые решения. В рамках диапазона ответственности должностное лицо действует самостоятельно и лично отвечает за положительный результат. На основании проведенного анализа, можно сделать вывод. В целом организационная структура ООО «УК БРиС» соответствует общей цели компании.

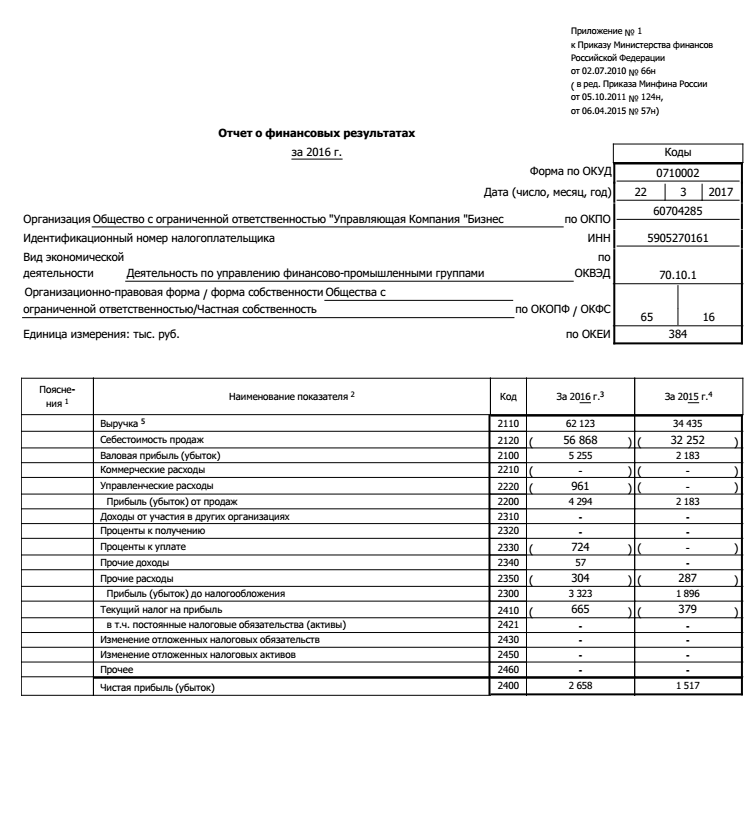

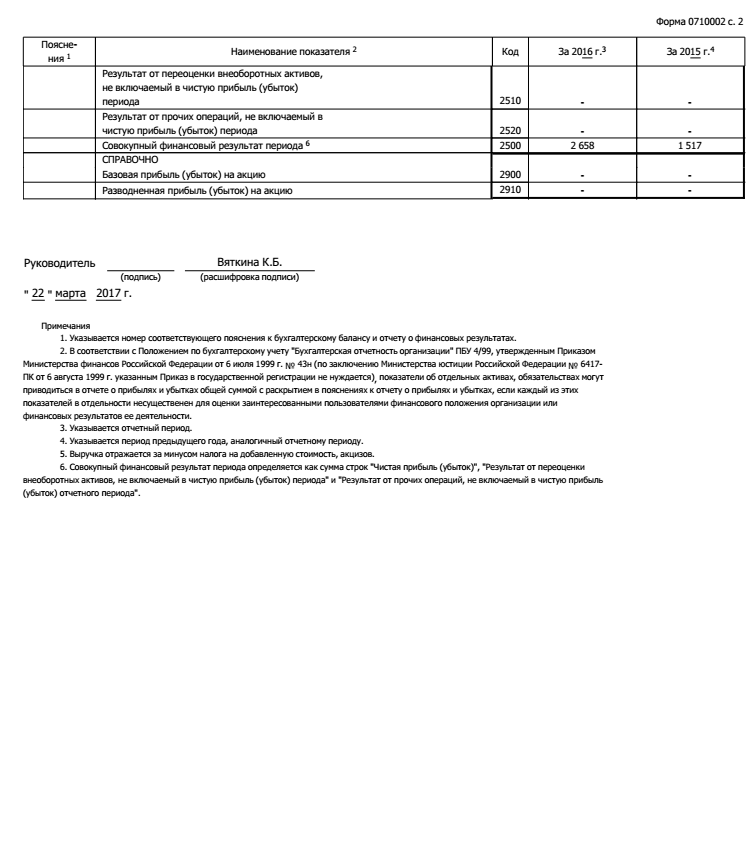

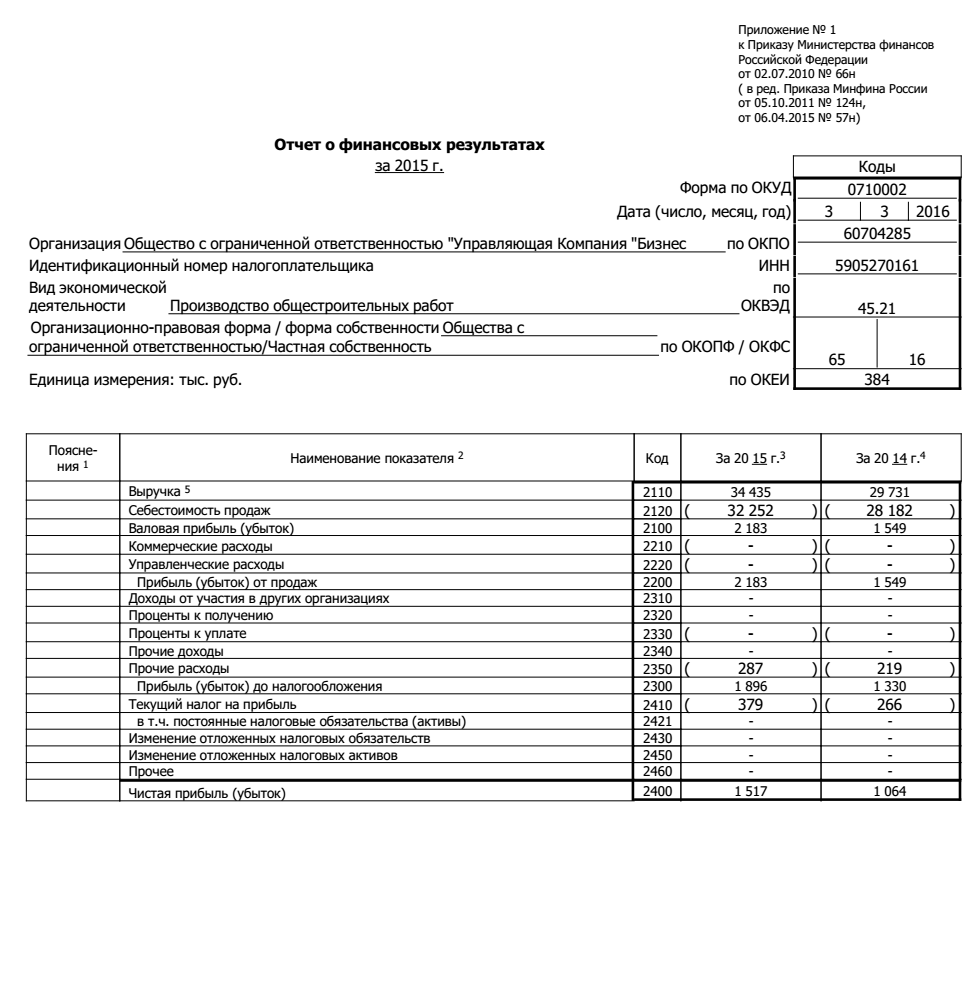

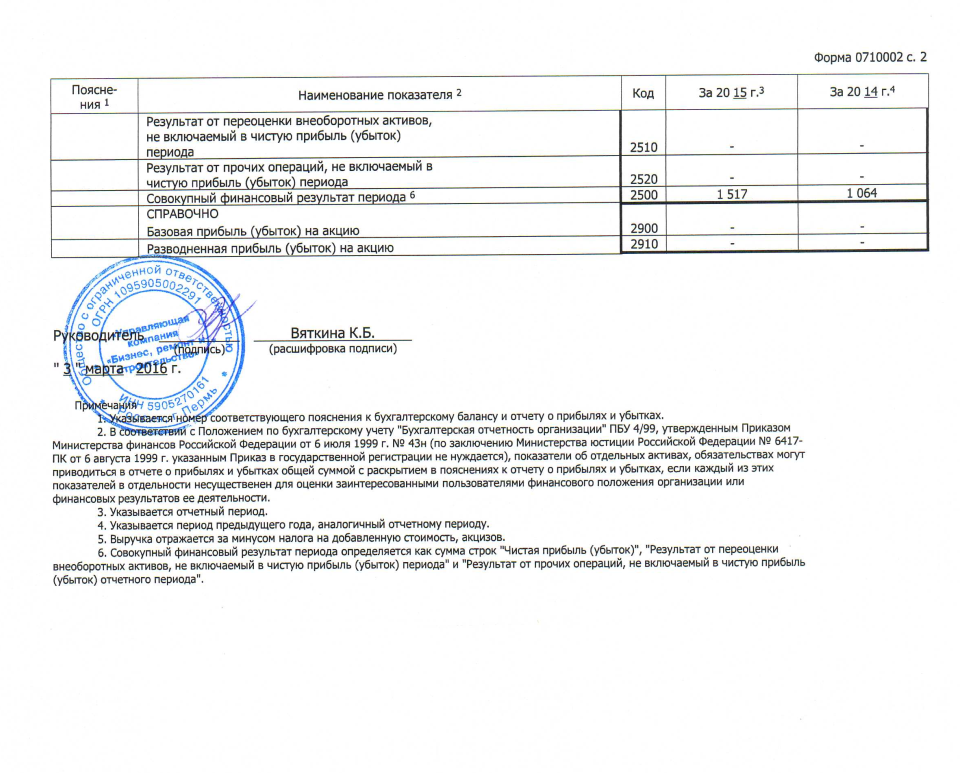

Далее рассмотрим основные технико-экономические показатели деятельности ООО «УК БРиС» за 2014 – 2016 гг. (таблица 3).

Таблица 3

Основные показатели деятельности ООО «УК БРиС» за 2014 – 2016 гг., в тысячах рублей, в процентах

|

Показатели |

2014г. |

2015г. |

2016г. |

Изменение 2016 г. к 2014 г. |

Изменение 2016 г. к 2015 г. |

||

|

абсо-лютное |

темп при-роста, % |

абсо-лютное |

темп при-роста, % |

||||

|

1.Среднесписочная численность работников, чел. |

35 |

37 |

40 |

5 |

14,3 |

3 |

8,1 |

|

2. Средняя стоимость основных средств |

3165 |

3618 |

5400 |

2235 |

70,6 |

1782 |

49,3 |

|

3.Расходы на оплату труда |

7717 |

8286 |

9449 |

1732 |

22,4 |

1163 |

14,0 |

|

4.Выручка от реализации |

29731 |

34435 |

62123 |

32392 |

109,0 |

27688 |

80,4 |

|

5.Себестоимость полная |

28182 |

32252 |

57829 |

29647 |

105,2 |

25577 |

79,3 |

|

6.Прибыль от продаж |

1549 |

2183 |

4294 |

2745 |

177,2 |

2111 |

96,7 |

|

7.Чистая прибыль |

1064 |

1517 |

2658 |

1594 |

149,8 |

1141 |

75,2 |

|

Себестоимость на 1 руб. выручка, руб./руб. (п.5/п.4) |

94,8 |

93,7 |

93,1 |

-1,7 |

-1,8 |

-0,6 |

-0,6 |

|

Производительность труда,руб./руб. (п.5/п.1) |

805 |

872 |

1446 |

641 |

79,6 |

574 |

65,8 |

|

Оплата труда на одного работника в месяц (п.3/п.1/12 месяцев) |

18,4 |

18,7 |

19,7 |

1,3 |

7,1 |

1,0 |

5,5 |

|

Выручка на одного работника в год (п.4/п.1) |

849 |

931 |

1553 |

704 |

82,8 |

622 |

66,9 |

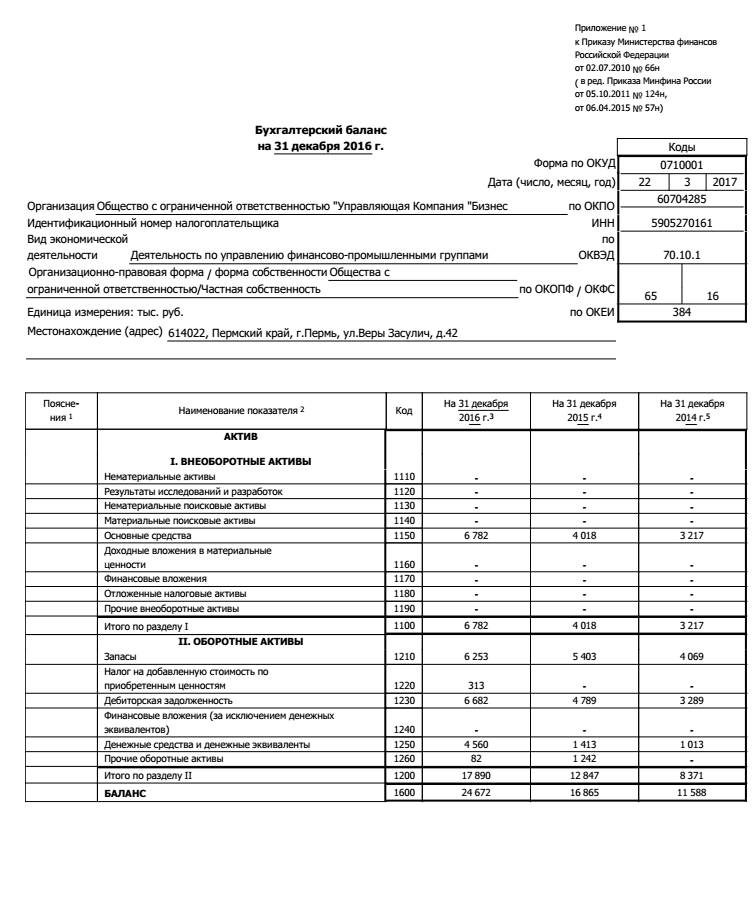

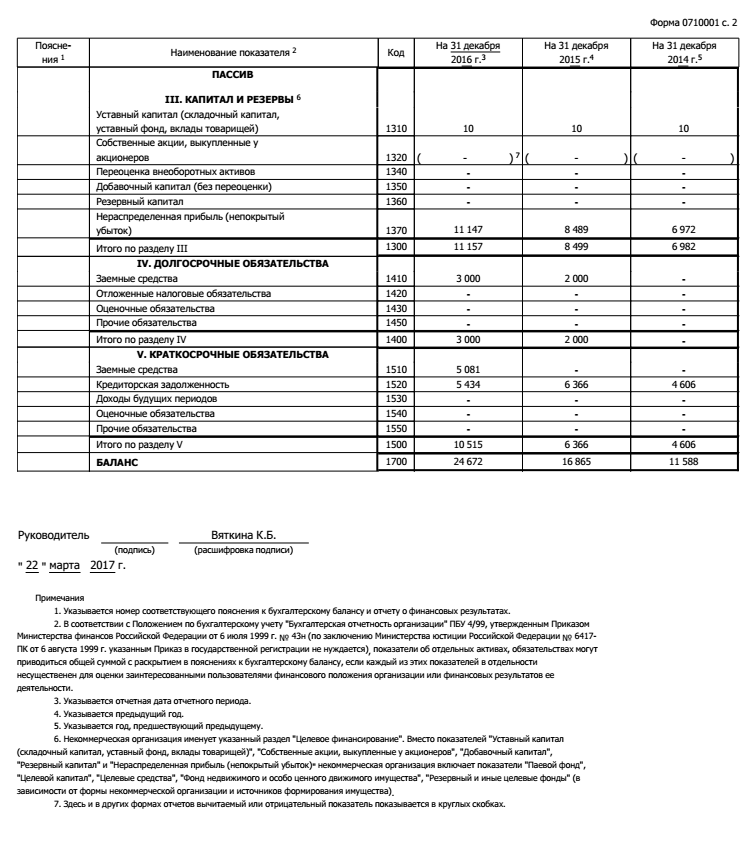

Источник: бухгалтерская отчетность Общества по состоянию на 31.12.2015 г. и 31.12.2016 г.– бухгалтерский баланс и отчет о финансовых результатах (Приложения 3-5).

Анализ основных экономических показателей работы ООО «УК БРиС» позволяет выявить исключительно положительные тенденции в работе организации. Выручка организации в 2016 году по сравнению с 2014 годом возросла на 32392 тыс. руб. (более чем в 2 раза) и по сравнению с 2015 годом на 27688 тыс. руб. (на 80,4%) и за 2016 год составила 62123 тыс. руб. Ценовая политика напрямую зависит от сложности заказа, объемов и графика выполнения работ. Приоритетом компании ООО «УК БРиС» является - индивидуальный подход к каждому партнеру. При этом себестоимость выполненных работ и услуг за период с 2014 по 2016 год возросла на 29647 тыс. руб. (рост составил 105,2%) в основном за счет увеличения тарифов на энергоносители, роста цен на материалы и повышения заработной платы. Положительным моментом является то, что выручка растет более быстрыми темпами, чем себестоимость. Если говорить о чистой прибыли, то наблюдался ее значительный рост за анализируемый период на 1594 тыс. руб. Такая динамика обоснована рациональной системой управления при оказании услуг и выполнении работ их себестоимостью, а так же другими расходами. Кризисные явления в экономике России на численность работников ООО «УКБРиС» не повлияли. Организационные изменения привели к росту затрат на оплату труда на 1732 тыс. руб. за период с 2014 по 2016 год, вследствие увеличения численности персонала и повышения размера заработной платы. Выручка на одного среднесписочного работника в год стабильно растет на 81тыс. руб. в 2015 году и еще на 622 тыс. руб. в 2016 году. Таким образом, общий анализ основных экономических показателей позволяет сделать вывод о стабильном росте эффективности работы ООО «УК БРиС». После рассмотрения краткой характеристики предприятия проанализируем особенности организации первичного учета кассовых операций в ООО «УК БРиС».

2.2. Первичный учет кассовых операций

Основными кассовыми операциями в ООО «УК БРиС» считаются прием, хранение, выдача и пересчет денежной наличности. Также с кассовыми операциями на данном предприятии связано ведение, заполнение, прием и выдача всех необходимых документов, сопровождающих денежные операции. Любое перемещение наличности отражается соответствующей кассовой операцией.

Ведение кассовых операций производится на данном предприятии бухгалтером, которому установлены соответствующие должностные права и обязанности. С данными правами и обязанностями он ознакомлен под роспись.

Оформление кассовых операций осуществляется на данном предприятии бухгалтером, выполняющим функции кассира, приходными кассовыми ордерами (ПКО) и расходными кассовыми ордерами (РКО).

Данные документы подлежат подписанию как бухгалтером, так и главным бухгалтером. Бухгалтер снабжен печатью, которая содержит реквизиты, подтверждающие проведение кассовой операции, а также образцами подписей лиц, уполномоченных подписывать кассовые документы.

Прием наличных денег данным предприятием, в том числе от лица, с которым заключен трудовой договор или договор гражданско-правового характера, проводится по приходным кассовым ордерам (Приложение 6), при получении которого кассир проверяет наличие подписи главного бухгалтера и ее соответствие образцу, а также осуществляет проверку соответствия суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере.

Далее кассир сверяет сумму, указанную в приходном кассовом ордере, с суммой фактически принятых наличных денег. В случае соответствия кассир подписывает приходный кассовый ордер, проставляет на квитанции к приходному кассовому ордеру, выдаваемой вносителю наличных денег, оттиск печати и выдает ему данную квитанцию. При несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, бухгалтер предлагает вносителю наличных денег довнести недостающую сумму наличных денег либо возвращает излишне вносимую сумму наличных денег. При отказе вносителя наличных денег довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму наличных денег. Приходный кассовый ордер в этом случае в ООО «УК БРиС» перечеркивается и передается главному бухгалтеру для его переоформления на фактически вносимую сумму наличных денег.

В случае получения денежных средств в банке по чеку (Приложение 7) бухгалтер также должен выписать приходный кассовый ордер и зарегистрировать его номер и дату на оборотной стороне корешка чека.

Выдача наличных денег из кассы ООО «УК БРиС» производится по расходным кассовым ордерам (Приложение 8) или платежным ведомостям (Приложение 9) с реквизитами расходного кассового ордера. Документы на выдачу денег подписываются руководителем и главным бухгалтером.

Получив его, кассир ООО «УК БРиС» проверяет:

— наличие подписи главного бухгалтера и ее соответствие образцу;

— соответствие сумм, указанных цифрами, суммам, указанным прописью.

При выдаче наличности кассир должен проверить наличие подтверждающих документов, перечисленных в РКО.

Разовые выплаты работникам при уходе в отпуск, болезни и др., а также выдача депонированных сумм и денег под отчет на расходы, связанные со служебными командировками в ООО «УК БРиС» производится кассиром по расходным кассовым ордерам на каждого получателя. Разовые выдачи денег на оплату труда в ООО «УК БРиС» отдельным лицам производятся, как правило, по расходным кассовым ордерам.

Расходные кассовые ордера, оформленные на платежных ведомостях на оплату труда и других приравненных к ней платежей регистрируются в ООО «УК БРиС» после их выдачи.

Сдача наличных денег в банк для зачисления на расчетный счет оформляется объявлением на взнос наличных денег. На принятую сумму выдается квитанция, которая является оправдательным документом.

Вся документация по учету кассовых операций в ООО «УК БРиС» ведется автоматизированным способом и регистрируется в Журнале регистрации приходных и расходных кассовых документов. Поступление денег в кассу и выдача их из кассы оформляются приходными и расходными кассовыми ордерами. Эти документы формируются в программе «1C:Бухгалтерия 8.3.», затем распечатываются, на них проставляются необходимые подписи и печать предприятия. Прием и выдача денег по кассовым ордерам производятся в день их составления. Кассовые документы хранят не менее пяти лет при условии проведения проверки (ревизии).

-

- Аналитический и синтетический учет кассовых операций

Кассовые операции в ООО «УК БРиС» осуществляются в рублях. На 2016 год в ООО «УК БРиС» лимит остатка кассы составлял 345000 руб. (приказ об установленном лимите остатка наличных денег). На 2017 год в ООО «УК БРиС» лимит остатка кассы составлял 550000 руб. В ООО «УК БРиС» к счету 50 «Касса» открыты счета аналитического учета, которые приведены в таблице 4.

Таблица 4

Извлечения из рабочего плана счетов ООО «УК БРиС»

|

Код |

Наименование |

Акт |

Субконто 1 |

|

50 |

Касса |

А |

|

|

50.1 |

Касса организации в рублях |

А |

Движения денежных средств |

|

50.2 |

Операционная касса |

А |

Операционная касса |

|

50.3 |

Денежные документы в руб. |

А |

Денежные документы |

|

50.11 |

Касса организации в валюте |

А |

Движения средств |

|

50.33 |

Денежные документы в валюте |

А |

Денежные документы |

Источник: рабочий план счетов ООО «УК БРиС»

Валютные операции ООО «УК БРиС» не проводит, поэтому оборотов по субсчетам: 50.2 «Операционная касса» и 50.11 «Касса организации в валюте» в 2014-2017 гг. не было.

Аналитический учет кассовых операций в ООО «УК БРиС» ведется по объектам аналитического учета (субконто) в стоимостном выражении. Объекты аналитического учета соответствуют счетам аналитического учета.

Аналитический учет по субконто «Движение денежных средств» ведется в ООО «УК БРиС» на счете 50 «Касса» только по субсчетам, открываемым к нему. В целом по счету 50 он не ведется. К регистрам аналитического учета расчетов наличными денежными средствами в ООО «УК БРиС» относятся:

- Карточка счета 50.1

- Обороты счета 50 (Приложение 10)

- Отчет "Обороты счета" используется для вывода оборотов и остатков счета за каждый месяц. В ООО «УК БРиС» используется при подведении итогов и составлении отчетности.

Кассовая книга (КО-4) (Приложение 11) – это регистр аналитического учета, который позволяет защитить интересы и кассира, и организации. У ООО «УК БРиС» одна кассовая книга. Листы в книге нумеруются, прошнуровываются и опечатываются круглой печатью организации. На последней странице проставляется подписи руководителя и главного бухгалтера организации. Записи в данной книге ведутся в двух экземплярах, вторые из которых служат отчетом кассира. Каждый лист кассовой книги соответствует одному дню. В данной книге запрещены подчистки и неоговоренные исправления. Исполнительные кассовые документы регистрируются в кассовой книге ООО «УК БРиС» сразу после получения или выдачи денежных средств. В конце дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе и передает в бухгалтерию отчет с приходными и расходными кассовыми документами под расписку в кассовой книге. Кассовая книга в ООО «УК БРиС» ведется в электронном виде.

Синтетический учет наличных денежных средств ООО «УК БРиС» осуществляется счете 50 «Касса». Счет 50 активный, имеет дебетовый остаток, который равен сумме наличных денежных средств, находящихся в кассе организации. Бухгалтерские записи по учету наличных денежных средств в кассе ООО «УК БРиС» приведены в Таблице 5.

Таблица 5

Бухгалтерские записи по учету наличных денежных средств в кассе ООО «УК БРиС»

|

№ документа содержание операции |

Первичный документ |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

Принято от Телицына Виктора Дмитриевича аванс по договору |

ПКО № 74 от 29 января 2017 г. |

370 |

50.1 |

62.02 |

|

Принято от Безукладникова Александра Семёновича аванс по договору |

ПКО № 89 от 29 января 2017 г. |

326600 |

50.1 |

62.02 |

|

Сдан в кассу остаток неиспользованной подотчетной суммы |

ПКО, авансовый отчет |

8146,1 |

50.1 |

71.01 |

|

Поступили в кассу денежные средства, полученные в качестве кредита, займа от ООО «СК» |

ПКО |

21025,8 |

50.1 |

66.03 |

|

Выплачены из кассы заработная плата и пособия по временной нетрудоспособности |

РКО, заявление работника |

21837,48 |

70 |

50.1» |

|

Внесены наличные денежные средства из кассы на расчетный счет |

РКО, объявление на взнос наличных |

550000 |

51.01 |

50.1 |

|

Предоставлен заем ООО "ЭКС СТРОЙ" |

РКО, договор займа |

25000 |

58.03 |

50.1 |

|

Выданы наличные денежные средства в подотчет на хозяйственные нужды (Выдано Шиляев Владимир Юрьевич) Перечень лиц имеющих право на получение наличных денег под отчет в 2017 году утвержден Приказом №5/1 от 16.01.2017 года. |

РКО |

1500 |

71.01 |

50.1 |

|

Выданы наличные денежные средства в подотчет на командировочные расходы (Выдано Чудинов Константин Адольфович) |

РКО, приказ о направлении работника в командировку |

4000 |

71.01 |

50.1 |

Источник: первичные документы ООО «УК БРиС»

Регистры синтетического учета наличных денежных средств в кассе ООО «УК БРиС»:

- оборотно-сальдовая ведомость по счетам синтетического учета;

- главная книга;

- другие.

Оборотно-сальдовая ведомость содержит для каждого счета информацию об остатках на начало и на конец периода и оборотах по дебету и кредиту за установленный период. Этот отчет является одним из наиболее часто используемых отчетов в ООО «УК БРиС».

Ежемесячно, на первое число каждого квартала в ООО «УК БРиС» проводится инвентаризация кассы с полным пересчетом денежной наличности. Приказ «О создании комиссии по проведению инвентаризации кассы» № 4/1 от 16.12.2016 года ( Приложение 12).

Для производства ревизии кассы приказом директора назначается комиссия, которая составляет акт по форме № ИНВ-15. Подписывается данный акт комиссией, материально ответственным лицом. Один из экземпляров акта остается у кассира, другой – сдается в бухгалтерию. Отклонений не выявлено.

Проверка оформления кассовой книги в ООО «УК БРиС» осуществляется по двум моментам:

- она должна быть с пронумерованными страницами, прошита, опечатана печатью и иметь подписи;

- проверка правильности расчета итогов и переноса остатков со страницы на страницу.

Для того, чтобы подтвердить полноту оприходования наличных с расчетного счета сравнивают суммы в ведомости по дебету счета 50 и данные по кредиту счета 51. В случае наличия расхождений проверяются первичные документы: ПКО, банковские выписки, корешки чеков.

Далее в ООО «УК БРиС» осуществляется проверка направления расходования денежных средств. Для этого проверяются документы, которые прилагаются к авансовым отчетам. При этом особое внимание обращают на наличие расписок получателей и отсутствие подчисток и исправлений.

Затем на данном предприятии проверяется:

- правильность проводок по кассовым документам;

- своевременность депонирования невыплаченной зарплаты.

Проверяется не только документальное оформление операций и обоснованность расходования наличных, но и проводится фактический подсчет денежных купюр и монет в кассе. При этом на купюры составляются описи, в которых указываются достоинство купюр, количество их и сумма.

Далее в ООО «УК БРиС» после пересчета происходит сравнение фактических данных и остатков по бухгалтерскому учету.

При обнаружении ревизией недостачи или излишка ценностей в акте указывают их сумму и обстоятельства возникновения. Излишки денег приходуют в кассу и зачисляют в доход организации. В учете при этом делается запись: Дебет 50.1 «Касса организации» Кредит 91 «Прочие доходы и расходы». Недостача денег в кассе подлежит взысканию с кассира, что отражается бухгалтерской записью:

Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 50.1 «Касса организации в рублях». Дебет 73.2 «Расчеты с персоналом по возмещению ущерба» Кредит 94 «Недостачи и потери от порчи ценностей».

Контроль за осуществлением кассовых операций ООО «УК БРиС» осуществляют банки, а также налоговые инспектора. Банк, обслуживающий данную организацию, осуществляет проверку соблюдения работы с денежной наличностью два раза в год. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций влечет за собой наложение на ответственных лиц административного штрафа в сумме от 4000 до 5000 рублей, а на юридических лиц – от 40000 до 50000 рублей. То есть за одно и то же правонарушение оштрафованы могут быть и кассир, и руководитель организации, но сумма штрафа последнего будет несоизмеримо выше.

Итак, в ООО «УК БРиС» организован:

- оперативный (своевременный) учет кассовых операций;

- синтетический учет совпадает с данными аналитического на начало каждого месяца как по оборотам, так и по остаткам;

- для того, чтобы обеспечить контроль за сохранностью денежных средств, исключить возможность расхождения данных учета фактическим остаткам, а также обеспечить реальность показателей бухгалтерского учета в ООО «УК БРиС» проводится инвентаризация денежных средств.

В качестве недостатка в системе учета и внутреннего контроля «Кассовых операции» следует отметить, что ревизия кассы проводится не регулярно не чаще четырех раз в год.

ГЛАВА 3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ ООО «УК БРИС»

В результате проведенного исследования можно сделать вывод, что организация учета наличных денежных средств в кассе ООО «УК БРиС» не в полной мере отвечает требованиям нормативно-правовых актов. Кассовые операции и работа с наличностью в ООО «УК БРиС» включают в себя:

- прием и выдачу наличных, для чего оформляют приходные и расходные кассовые ордера;

- хранение наличных в кассе;

- соблюдение лимита расчетов наличными;

- ведение кассовой книги;

- сдачу наличности в банк.

Порядок ведения кассовых операций необходимо закрепить в отдельном положении. Рекомендуемая форма Положения о ведении кассовых операций в ООО «УК БРиС» приведена в Приложении 13. Понадобится для организации работы кассы и закрепления порядка операций с наличными.

В качестве недостатка в системе учета и внутреннего контроля «Кассовых операции» следует отметить, что ревизия кассы проводится не регулярно не чаще четырех раз в год. Руководству ООО «УК БРиС» можно порекомендовать проводить ревизию кассы ежемесячно.

В ООО «УК БРиС» отсутствует внутренний нормативный документ, подтверждающий периодичность работы постоянно действующей инвентаризационной комиссии.

Данное нарушение не является существенным и не влияет на достоверность бухгалтерской отчетности Общества в целом, однако, свидетельствует о недостаточно эффективной системе внутреннего контроля. Рекомендуем оформить внутренним нормативным документом план инвентаризации кассы ООО «УК БРиС».

ООО «УК БРиС» вправе работать как с лимитом, так и без лимита, на свое усмотрение (п. 2 Указания № 3210-У). Рекомендуем ООО «УК БРиС» отказаться от лимита с 1 января 2018 года. Необходимо издать приказ об отмене старого лимита (образец ниже). Из нового приказа должно прямо следовать, что в ООО «УК БРиС» больше не будет действовать лимит остатка наличных в кассе.

ООО «УК БРиС»

ПРИКАЗ

от 01.12.2017 № 19/198

об отмене лимита остатка наличных денег в кассе

В соответствии с Указанием Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» приказываю:

1. С 1 января 2018 года отменить приказ об установлении лимита остатка наличных денег в кассе от 25.12.2016 № 19/75.

2. Начиная с 1 января 2018 года ООО «УК БРиС» не устанавливает лимит кассы на основании абзаца 10 пункта 2 Указания Банка России от 11 марта 2014 г. № 3210-У, поскольку относится к субъектам малого предпринимательства.

Директор Вяткина Ксения

Отмена лимита остатка наличных денег в кассе ООО «УК БРиС»:

- сокращает расходы за счет снижения объема инкассируемой наличности;

- минимизирует риски по операциям, связанных с получением и перевозкой наличных денежных средств из банка;

- снижает затраты предприятия на дальнейшую инкассацию наличных денежных средств.

Расчет эффективности отмены лимита остатка наличных денег в кассе ООО «УК БРиС» с 1 января 2018 года показан в таблице 6.

Таблица 6

Расчет эффективности отмены лимита остатка наличных денег в кассе ООО «УК БРиС»

|

Показатель |

Годовая сумма, тыс. руб. |

|

Снижение расходов на дальнейшую инкассацию наличных денежных средств за счет снижения объема инкассируемой наличности |

57 |

|

Снижение расходов на топливо для поездки в банк |

41 |

|

Эффект от мероприятия |

98 |

Источник: внутренняя информация ООО «УК БРиС»

Обобщение мероприятий по совершенствованию учета кассовых операций и их эффективность в ООО «УК БРиС» приведены в таблице 7.

Таблица 7

Обобщение мероприятий по совершенствованию учета наличных денежных средств в кассе ООО «УК БРиС»

|

Содержание мероприятия |

Ответственное лицо |

Срок проведения мероприятия |

Эффект от мероприятия |

|

Оформить внутренним нормативным документом Положения о ведении кассовых операций в ООО «УК БРиС» |

Руководитель Главный бухгалтер |

До 01.09.2017 года |

Повышение эффективности системы внутреннего контроля |

|

Оформить внутренним нормативным документом план инвентаризации кассы, подтверждающий периодичность работы постоянно действующей инвентаризационной комиссии |

Руководитель Главный бухгалтер |

До 01.09.2017 года |

Повышение эффективности системы внутреннего контроля |

|

Отменить лимит остатка наличных денег в кассе с 1 января 2018 года |

Руководитель Главный бухгалтер |

С 01.01.2018 года |

Сокращение расходов на 98 тыс. руб., минимизация рисков по операциям, связанных с получением и перевозкой наличных денежных средств из банка и другие. |

Источник: внутренняя информация ООО «УК БРиС»

На основании расчетов, приведенных для ООО «УК БРиС» эффективно отменить лимит остатка наличных денег в кассе с 1 января 2018 года, так как это позволит сократить расходы на 98 тыс. руб. Рекомендации направлены на повышение оперативности информации, улучшение ее качества и повышение эффективности системы внутреннего контроля учета кассовых операций и операций с денежными документами в ООО «УК БРиС».

ЗАКЛЮЧЕНИЕ

Порядок проведения кассовых операций юридическими лицами, а также упрощенную форму проведения кассовых операций субъектами малого бизнеса в Российской Федерации устанавливается Центральным банком. Все юридические лица и предприниматели обязаны соблюдать правила ведения кассовых операций в работе с наличными деньгами. Наличные расчеты участников наличных расчетов зависят от источника поступлений наличных денег в их кассу.

При этом мероприятия по обеспечению сохранности наличности при ведении кассовых операций, хранении, транспортировке, а также порядок и сроки проведения внутренних проверок наличных денег, определяются организацией самостоятельно. За накопление денежных средств сверх установленного лимита предусматривается административная ответственность. Она установлена ст. 15.1 КоАП РФ.

Каждая организация уникальна, поэтому, руководствуясь действующими нормативными актами, необходимо разработать и утвердить порядок ведения кассовых операций в конкретной организации. Учет наличных денежных средств в кассе предприятия играет важную роль в их деятельности.

Объект исследования предприятие ООО «УК «БРиС». Динамичное развитие ООО «УК «БРиС» - это не просто рост финансовых показателей, но и уверенность клиентов в строгом соблюдении требований и учете обоюдных интересов. В целом работу ООО «УК БРиС» следует признать эффективной. ООО «УК БРиС» успешно развивается, и основная задача на данном этапе-сохранить выявленную динамику и совершенствовать деятельность с целью повышения ее эффективности.

В результате проведенного исследования можно сделать вывод, что организация учета наличных денежных средств в кассе ООО «УК БРиС» не в полной мере отвечает требованиям нормативно-правовых актов. В ООО «УК БРиС» организован:

- оперативный (своевременный) учет кассовых операций;

- достоверный учет кассовых операций, то есть отражены только реальные и подтвержденные документами операции;

В качестве проблем учета в ООО «УК БРиС» следует отметить:

- порядок ведения кассовых операций в отдельном положении не закреплен;

- ревизия кассы проводится не регулярно не чаще четырех раз в год.

Для устранения выявленных недостатков разработаны мероприятия:

- Оформить внутренним нормативным документом Положения о ведении кассовых операций в ООО «УК БРиС»;

- Оформить внутренним нормативным документом план инвентаризации кассы, подтверждающий периодичность работы постоянно действующей инвентаризационной комиссии;

- Отменить лимит остатка наличных денег в кассе с 1 января 2018 года.

Рекомендации направлены на повышение оперативности информации, улучшение ее качества и повышение эффективности системы внутреннего контроля учета наличных денежных средств в кассе ООО «УК БРиС».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть первая) от 30 ноября 1994 N 51-ФЗ//Собрание законодательства РФ.-1994.- N 32.-ст. 3301

- Налоговый кодекс Российской Федерации (часть вторая) от 05 августа 2000 N 117-ФЗ// Собрание законодательства РФ.-2000.- N 32.- ст. 3340

- Федеральный закон от 06 декабря 2011 N 402-ФЗ «О бухгалтерском учете»//Собрание законодательства РФ.-2011.- N 50.- ст. 7344

- Федеральный закон от 22 мая 2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» //Собрание законодательства РФ.- 2003.- N 21.- ст. 1957

- Приказ Минфина России от 06 октября 2008 N 106н «Об утверждении положений по бухгалтерскому учету»//Бюллетень нормативных актов федеральных органов исполнительной власти.-2008.- N 44

- Приказ Минфина РФ от 27 ноября 2006 N 154н «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)» //Бюллетень нормативных актов федеральных органов исполнительной власти.-2007.- N 9

- Приказ Минфина РФ от 02 февраля 2011 N 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)»// Российская газета.-2011.- N 87

- Приказ Минфина РФ от 31 октября 2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»// Финансовая газета.-2000.-N 46

- Приказ Минфина РФ от 13 июня 1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»// Финансовая газета.- 1995.-N 28

- Указание Банка России от 11 марта 2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»/ /Вестник Банка России.-2014.- N 46

- Указание Банка России от 07 октября 2013 N 3073-У «Об осуществлении наличных расчетов»// Вестник Банка России.-2014.- N 45

- Богаченко В.М. Бухгалтерский учет/ В.М. Богаченко. – Ростов н/Д: Феникс, 2015. – 510с.

- Богомолец С.Р. Бухгалтерский учет/ С.Р. Богомолец. – М.: Московский финансово-промышленный университет «Университет», 2013. – 720с.

- Бухгалтерский учет / Г.И. Алексеева, Т.П. Алавердова, З.Г. Булатова / Под ред. М.Р. Богомолец.- М.: Маркет ДС, 2013.- 543с.

- Захаров И.В. Бухгалтерский учет и анализ/ И.В. Захаров. – М.: Издательство Юрайт, 2015. – 423с.

- Лытнева Н.А. Денежные средства //Бухгалтерский учет.-2016.-N 24.-С.11-12

- Манохова С.В. Кассовая дисциплина в организациях торговли //Торговля: бухгалтерский учет и налогообложение.- 2016.-N 7.-С.10-11

- Мельникова Ю.А. Порядок ведения кассовых операций //Аптека: бухгалтерский учет и налогообложение.-2017.-N 1.-С.9-11

- Никулина Л.Н. Ограничение остатка кассовой наличности и расходования денежных средств, поступивших в кассу// Бухгалтерский учет и налоги в торговле и общественном питании.-2016.-N 2.-С.8-9

- Райзберг Б.А. Современный экономический словарь/ Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. - 6-е изд., перераб. и доп. - М.: Инфра-М, 2013. – 308 с.

- Ремизова О.Н. Учет денежных средств на предприятии //Современный бухучет.-2014.-N 2.-С.8-9

- Самохвалова Ю., Клименкова Л., Бартенева Т., Мокроусов О. Наличные расчеты//Экономико-правовой бюллетень.- 2016.- N 4.-C.34-38

- Сапожникова Н.Г. Бухгалтерский учет: Учебник / Н.Г. Сапожникова. - М.: КноРус, 2015. - 456 c.

- Сотникова Л.В. Бухгалтерская отчетность организации 2016 год/ Л.В. Сотникова .- Питер.:Издательский дом БИНФА, 2016.-340с.

- Толмачев И.А. Расчеты наличными/ И.А. Толмачев.-М.:ГроссМедиа, 2013.-289с.

- Дробозина Л.А. Финансы. Денежное обращение. Кредит: Учебник для вузов / Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др., Под ред. проф. Л.А. Дробозиной. – М.: Инфра-М, 2013. – 285 с.

Приложение 1

Корреспонденция счетов по операциям поступления и списания наличных денежных средств

|

Операция |

Первичные документы |

Дебет |

Кредит |

|

Денежные средства, снятые со счетов банка, оприходованы в кассу |

ПКО, выписка банка |

50-1 |

51 |

|

Поставщик вернул в кассу излишне уплаченные ему денежные суммы; поставщик вернул в кассу аванс под предстоящую поставку материальных ценностей (работ, услуг) |

ПКО |

50-1 |

60,76 |

|

Поступили денежные средства в кассу в погашение дебиторской задолженности за проданную поставщиком продукцию (работы, услуги), основные средства и прочие активы; покупатель внес в кассу аванс за предстоящую поставку продукции (работ, услуг) |

ПКО |

50-1 |

62,76 |

|

Поступили в кассу денежные средства, полученные в качестве кредита, займа |

ПКО |

50-1 |

66,67 |

|

Поступили в кассу денежные средства от работников организации (возврат займа, возмещение материального ущерба и др.) |

ПКО |

50-1 |

73-1 73-2 |

|

Возвращены в кассу неизрасходованные подотчетные суммы |

ПКО |

50-1 |

71 |

|

Внесены денежные средства в кассу наличными в качестве вклада в уставный капитал |

ПКО |

50-1 |

75-1 |

|

Поступили наличные денежные средства за проданную продукцию (товары, работы, услуги) и прочее имущество организации |

ПКО |

50 |

90-1, 91-1 |

|

Оприходован излишек денежных средств обнаруженный при инвентаризации |

акт, ПКО |

50-1 |

91-1 |

|

Поступило в кассу вокзалов, отделений связи |

ПКО, кассовая лента |

50-2 |

62 |

|

Приобретены денежные документы (путевки, транспортные билеты и др.) |

РКО, выписка банка, акт, накладная |

50-3 |

50-1, 51, 60, 71 |

|

Внесены наличные денежные средства из кассы на расчетный счет, валютный счет |

РКО, выписка банка |

51, 52 |

50 |

Продолжение приложения 1

|

1 |

2 |

3 |

4 |

|

Выдана из кассы заработная плата работникам организации |

РКО, платежная ведомость |

70 |

50-1 |

|

Выданы денежные средства работникам организации под отчет |

РКО, приказ |

71 |

50-1 |

|

Выданы займы работникам организации |

РКО |

73-1 |

50-1 |

|

Выданы дивиденды учредителям |

РКО |

75-2 |

50-1 |

|

Выплачена работникам из кассы депонированная заработная плата |

РКО |

76-4 |

50-1 |

|

Выданы из кассы денежные средства в погашение долгов перед поставщиками и прочими кредиторами |

РКО |

60, 76 |

50-1 |

|

Возвращены излишне уплаченные покупателем (заказчиком) наличные денежные средства |

РКО |

62 |

50-1 |

|

Выявлена недостача денежных средств в кассе |

Инвентаризационная опись |

94 |

50-1 |

|

Поступила в кассу иностранная валюта с валютного счета |

ПКО |

50 |

52 |

|

Оприходованы путевки |

ПКО |

50-3 |

60-1 |

|

Выдача путевки сотруднику (аналитический учет ведется по каждому сотруднику) |

РКО |

73 |

50-3 |

|

Возмещение стоимости путевок за счет средств работника при оплате через кассу |

ПКО |

50-1 |

73 |

|

Оприходованы билеты |

ПКО |

50-3 |

60-1 |

|

Выделен НДС |

19 |

60-1 |

|

|

Покупка билетов за наличный расчет (без выдачи счета-фактуры): |

|||

|

Выданы сотруднику подотчетные суммы |

РКО |

71 |

50-1 |

|

Оприходованы купленные билеты (без НДС) |

ПКО авансовый отчет |

50-3 |

71 |

|

Выданы билеты под отчет сотруднику |

РКО |

71 |

50-3 |

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

|

Корешок чека |

ОТРЕЗА |

ООО «УК БРиС» |

АН 1451 В КАССУ – контрольная марка |

||||||||||||||||||||||

|

чекодатель |

|||||||||||||||||||||||||

|

40702810795280000115 |

|||||||||||||||||||||||||

|

АН 1451 |

№ счета чекодателя |

||||||||||||||||||||||||

|

ЧЕК АН 1451 |

|||||||||||||||||||||||||

|

НА 52000 Р. 00 К. |

НА 52000 Р. 00 К. |

место для наклейки контрольной марки |

|||||||||||||||||||||||

|

цифрами |

|||||||||||||||||||||||||

|

« |

16 |

января |

20 |

17 |

г. |

« |

16 |

» |

января |

20 |

17 |

г. |

|||||||||||||

|

ЧЕК ВЫДАН |

БАНК |

место выдачи число месяц прописью |

|||||||||||||||||||||||

|

Полицковой А. |

в Уральском филиале ПАО «РОСБАНК» |

||||||||||||||||||||||||

|

кому |

наименование учреждения банка |

||||||||||||||||||||||||

|

Подписи: |

|||||||||||||||||||||||||

|

Вяткина Ксения |

Место печати |

||||||||||||||||||||||||

|

первая |

чекодателя |

||||||||||||||||||||||||

|

Савина Любовь |

|||||||||||||||||||||||||

|

вторая |

|||||||||||||||||||||||||

|

ЧЕК ПОЛУЧИЛ |

ЛИНИЯ |

||||||||||||||||||||||||

|

« |

16 |

» |

января |

20 |

17 |

г. |

Заплатите Полицковой А |

||||||||||||||||||

|

Полицкова А |

|||||||||||||||||||||||||

|

подпись |

Пятьдесят две тысячи рублей |

||||||||||||||||||||||||

|

Подписи Вяткина Ксения Савина Любовь |

|||||||||||||||||||||||||

|

Символ |

ЦЕЛИ РАСХОДА |

СУММА |

||||||||||||||||||||||||||||||||||||||||||||

|

40 |

Заработная плата и выплаты социального характера |

50500 |

Оприходовано |

|||||||||||||||||||||||||||||||||||||||||||

|

по кассе, кассовый |

||||||||||||||||||||||||||||||||||||||||||||||

|

46 |

Закупки сельхозпродуктов |

ордер № |

9 |

|||||||||||||||||||||||||||||||||||||||||||

|

50 |

Пенсии, пособия и страховые возм. |

|||||||||||||||||||||||||||||||||||||||||||||

|

55 |

Командировочные в счет лимита |

от |

16 |

» |

января |

20 |

17 |

г. |

||||||||||||||||||||||||||||||||||||||

|

56 |

Командировочные без лимита |

|||||||||||||||||||||||||||||||||||||||||||||

|

57 |

Хоз.-операционные расходы |

1500 |

Главный (старший) |

|||||||||||||||||||||||||||||||||||||||||||

|

Подписи: |

бухгалтер |

|||||||||||||||||||||||||||||||||||||||||||||

|

Указанную в настоящем чеке сумму получил |

Полицкова А |

Савина Любовь |

||||||||||||||||||||||||||||||||||||||||||||

|

подпись |

подпись |

|||||||||||||||||||||||||||||||||||||||||||||

|

Отметки, удостоверяющие личность покупателя: |

||||||||||||||||||||||||||||||||||||||||||||||

|

Предъявлен |

паспорт |

за № |

5009 654654 |

|||||||||||||||||||||||||||||||||||||||||||

|

наименование документа |

||||||||||||||||||||||||||||||||||||||||||||||

|

Выдан |

УВД Центрального района г. Новосибирска |

« |

10 |

» |

октября |

20 |

10 |

г |

||||||||||||||||||||||||||||||||||||||

|

наименование учреждения |

||||||||||||||||||||||||||||||||||||||||||||||

|

Место выдачи |

г.Пермь |

|||||||||||||||||||||||||||||||||||||||||||||

|

ПРОВЕРЕНО |

ОПЛАТИТЬ |

« |

» |

20 |

г. |

|||||||||||||||||||||||||||||||||||||||||

|

Отв. исполнитель * |

Оплачено |

|||||||||||||||||||||||||||||||||||||||||||||

|

Контролер |

Бухгалтер |

Кассир |

||||||||||||||||||||||||||||||||||||||||||||

Приложение 8

Приложение 9

|

Унифицированная форма N Т-53 |

||||||||||||||||||||||||||||||||||||||||||||||

|

Утверждена постановлением Госкомстата России |

||||||||||||||||||||||||||||||||||||||||||||||

|

от 05.01.2004 N 1 |

||||||||||||||||||||||||||||||||||||||||||||||

|

Код |

||||||||||||||||||||||||||||||||||||||||||||||

|

Форма по ОКУД |

0301011 |

|||||||||||||||||||||||||||||||||||||||||||||

|

ООО «УК БРиС» |

по ОКПО |

71331670 |

||||||||||||||||||||||||||||||||||||||||||||

|

наименование организации |

||||||||||||||||||||||||||||||||||||||||||||||

|

- |

||||||||||||||||||||||||||||||||||||||||||||||

|

структурное подразделение |

Корреспондирующий счет |

|||||||||||||||||||||||||||||||||||||||||||||

|

В кассу для оплаты в срок |

||||||||||||||||||||||||||||||||||||||||||||||

|

с |

" |

15 |

" |

января |

20 |

17 |

г. |

по " |

17 |

" |

января |

20 |

17 |

г. |

||||||||||||||||||||||||||||||||

|

Сумма |

Триста пятнадцать тысяч семьсот сорок один |

|||||||||||||||||||||||||||||||||||||||||||||

|

прописью |

||||||||||||||||||||||||||||||||||||||||||||||

|

- |

руб. |

82 |

коп. |

( |

315741 |

руб. |

82 |

коп.) |

||||||||||||||||||||||||||||||||||||||

|

цифрами |

||||||||||||||||||||||||||||||||||||||||||||||

|

Руководитель организации |

директор |

Вяткина Ксения |

||||||||||||||||||||||||||||||||||||||||||||

|

должность |

личная подпись |

расшифровка подписи |

||||||||||||||||||||||||||||||||||||||||||||

|

Главный бухгалтер |

Савина Любовь |

|||||||||||||||||||||||||||||||||||||||||||||

|

личная подпись |

расшифровка подписи |

|||||||||||||||||||||||||||||||||||||||||||||

|

" |

16 |

" |

января |

20 |

17 |

г. |

||||||||||||||||||||||||||||||||||||||||

|

Номер документа |

Дата составления |

Расчетный период |

||||||||||||||||||||||||||||||||||||||||||||

|

ПЛАТЕЖНАЯ |

с |

по |

||||||||||||||||||||||||||||||||||||||||||||

|

ВЕДОМОСТЬ |

1 |

16.01.2017 |

01.12.2016 |

31.12.2016 |

||||||||||||||||||||||||||||||||||||||||||

2-я страница формы N Т-53

|

Номер |

Табельный |

Фамилия, инициалы |

Сумма, |

Подпись в получении денег (запись о депонировании суммы) |

Примечание |

|||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||||||||||||||||

|

1 |

342071 |

Зубенин Л.А. |

28000 |

Зубенин |

- |

|||||||||||||||||

|

2 |

379814 |

Мехоношина Н.В. |

13000 |

Мехоношина |

- |

|||||||||||||||||

|

3 |

115470 |

Соснина З.Н. |

9500 |

Соснина З |

- |

|||||||||||||||||

|

И т.д. |

||||||||||||||||||||||

|

Итого |

315741,82 |

|||||||||||||||||||||

|

Количество листов |

1 |

|||||||||||||||||||||

|

По настоящей платежной ведомости |

||||||||||||||||||||||

|

выплачена сумма |

Триста пятнадцать тысяч семьсот сорок один |

|||||||||||||||||||||

|

прописью |

||||||||||||||||||||||

|

- |

руб. |

82 |

коп. |

( |

315741 |

руб. |

82 |

коп.) |

||||||||||||||

|

цифрами |

||||||||||||||||||||||

|

и депонирована сумма |

- |

|||||||||||||||||||||

|

прописью |

||||||||||||||||||||||

|

- |

руб. |

00 |

коп. |

( |

- |

руб. |

- |

коп.) |

||||||||||||||

|

цифрами |

||||||||||||||||||||||

|

Выплату произвел |

кассир |

Полицкова А |

||||||||||||||||||||

|

должность |

личная подпись |

расшифровка подписи |

||||||||||||||||||||

Приложение 10

|

Общество с ограниченной ответственностью «УК БРиС» |

|||||||||||||||

|

Обороты по счету 50 за 01.01.2017 - 30.05.2017 |

|||||||||||||||

|

Выводимые данные: |

БУ (данные бухгалтерского учета) |

||||||||||||||

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||||||||||

|

Статьи движения денежных средств |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|||||||||

|

50 |

62 140,85 |

2 753 352,87 |

2 658 589,40 |

156 904,32 |

|||||||||||

|

<...> |

19 416,74 |

||||||||||||||

|

Возврат займа |

487 850,00 |

||||||||||||||

|

Возврат займов выданных другим лицам |

4 112,08 |

||||||||||||||

|

Возврат займов и кредитов |

301 662,36 |

||||||||||||||

|

Возврат из под отчета |

84 172,89 |

||||||||||||||

|

Возврат покупателю |

12 908,00 |

||||||||||||||

|

Выдача займа |

80 409,69 |

||||||||||||||

|

Выдача под отчет |

252 491,07 |

||||||||||||||

|

Выплата заработной платы |

239 305,32 |

||||||||||||||

|

Выплаты по гарантийным работам |

66 900,00 |

||||||||||||||

|

Гашение недостачи |

255 861,22 |

||||||||||||||

|

Инкассация денежных средств |

1 668 870,00 |

||||||||||||||

|

Оплата за услуги |

370,00 |

||||||||||||||

|

Оплата от покупателя |

1 735 631,73 |

||||||||||||||

|

Поступления от займов и кредитов, предоставленных другими организациями |

170 153,80 |

||||||||||||||

|

Прочие выплаты |

16 626,22 |

||||||||||||||

|

Прочие поступления (страховка, основная сумма или проценты за кредит) |

15 201,15 |

||||||||||||||

|

Итого |

62 140,85 |

|

2 753 352,87 |

2 658 589,40 |

156 904,32 |

|

|

||||||||

Приложение 11

Приложение 12

П Р И К А З

№ 4/1 от 16.12.2016

«О создании комиссии по проведению инвентаризации кассы ООО «УК БРиС»

В соответствии с мероприятиями внутреннего контроля и планом инвентаризации на 2016-2017 гг.:

П Р И К А З Ы В А Ю:

- Провести инвентаризацию кассовых операций за период с 01.10.2016 г. по 31.12.2016 года

- Назначить комиссию по проведению инвентаризации кассы в составе:

Председатель :

Директор

Члены комиссии:

Главный бухгалтер

- Провести проверку правильности оформления первичных документов и правильности ведения кассовой книги. При этом наличные деньги, денежные документы, ценные бумаги и бланки строгой отчетности проверить полистно. Остаток денежной наличности в кассе сверить с данными учета по кассовой книге.

- По результатам проверки оформить акт инвентаризации с указанием выявленных нарушений и конкретных мероприятий, направленных на устранение выявленных замечаний в срок не позднее 15.01.2017 года

Директор Вяткина Ксения

Приложение 13

|

УТВЕРЖДАЮ |

Положение о ведении кассовых операций

1.1. Кассовые операции ведутся в соответствии с указанием Банка России от 11 марта 2014 г. № 3210-У кассиром.

1.2. Должностные права и обязанности кассира указаны в заключенном с ним трудовом договоре, а также в должностной инструкции, с которой отдел кадров знакомит кассира под личную подпись.

1.3. Лимит остатка наличных денежных средств в кассе рассчитывает главный бухгалтер, после чего руководитель утверждает лимит отдельным приказом, который хранится в кассе.

1.4. Порядок расчетов с подотчетными лицами утверждается отдельным приказом руководителя.

2. Порядок формирования и хранения документов

2.1. Документы, предусмотренные указанием Банка России от 11 марта 2014 г. № 3210-У (далее – документы), оформляются на бумажном носителе с применением персонального компьютера и программного обеспечения и подписываются собственноручно работниками, поименованными в приказе, предусмотренном в пункте 2.2 настоящего Положения.

2.2. Кассовые документы оформляет кассир. Иные сотрудники, уполномоченные оформлять и подписывать кассовые документы, устанавливаются отдельным приказом руководителя.

2.3. Копии доверенностей, предусмотренные пунктом 6.1 указания Банка России от 11 марта 2014 г. № 3210-У, заверяет кассир своей подписью с указанием даты заверения.

2.4. Документы хранятся в бухгалтерии в течение пяти лет с окончания года, в котором они оформлены. За сохранность документов отвечает главный бухгалтер.

3. Обеспечение сохранности наличных денежных средств

3.1. Место для проведения кассовых операций (далее – касса) находится в офисе организации в кабинете № 5. Для обеспечения надежной сохранности наличных денежных средств помещение кассы изолировано от других служебных и подсобных помещений.

3.2. Помещение кассы оборудовано специальным окошком для выдачи денег, металлическим сейфом для хранения денег, прочно прикрепленным к строительным конструкциям пола и стены стальными ершами, а также исправным огнетушителем и охранной сигнализацией.

3.3. Все наличные деньги, денежные документы и ценные бумаги хранятся в несгораемых сейфах, ключи от которых хранятся у кассиров. Кассиру запрещается оставлять ключи без присмотра, передавать их любым другим лицам либо изготавливать неучтенные дубликаты. Учтенные дубликаты ключей в опечатанных кассирами пакетах хранятся у руководителя организации.

3.4. Хранение в кассе наличных денег и других ценностей, не принадлежащих ООО «УК БРиС», запрещается.

3.5. Проверка наличия денежных средств в кассе проводится по правилам, определенным Методическими указаниями, утвержденными приказом Минфина России от 13 июня 1995 г. № 49.

3.6. Проведение инвентаризации, плановых и внеплановых ревизий фактического наличия денежных средств в кассе осуществляет комиссия, состав которой утверждается отдельным приказом руководителя.

3.7. Плановая инвентаризация проводится на последнее число каждого месяца, а также на 31 декабря каждого года. По результатам инвентаризации, плановых и внеплановых ревизий комиссия составляет акт (форма по ОКУД 0309014) в двух экземплярах. В нем указывают выявленные недостачи или излишки ценностей в кассе и обстоятельства их возникновения.

4. Транспортировка наличных денежных средств

4.1. При транспортировке денежных средств из учреждений банков руководитель должен предоставить кассиру охрану и транспортное средство.

4.2. Транспортировку денежных средств в учреждения банков обеспечивает инкассаторская служба, с которой ООО «УК БРиС» заключило договор обслуживания.

6.1. Настоящее Положение вступает в силу с момента его утверждения и действует бессрочно.

|

Савина Любовь |

||

-

Финансы. Денежное обращение. Кредит: Учебник для вузов / Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова. – М.: Инфра-М, 2013. –С. 103. ↑

-

Толмачев И.А. Расчеты наличными/ И.А. Толмачев.-М.:ГроссМедиа, 2013.-C.77. ↑

-

Райзберг Б.А. Современный экономический словарь/ Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. - М.: Инфра-М, 2013. – С.209. ↑

-

Богомолец С.Р. Бухгалтерский учет/ С.Р. Богомолец. – М.: Московский финансово-промышленный университет «Университет», 2013. – C.209. ↑

-

Самохвалова Ю., Клименкова Л., Бартенева Т., Мокроусов О. Наличные расчеты//Экономико-правовой бюллетень.- 2016.- N 4.-C.34 ↑

-

Богаченко В.М. Бухгалтерский учет/ В.М. Богаченко. – Ростов н/Д: Феникс, 2015. – C.98. ↑

-

Бухгалтерский учет / Г.И. Алексеева, Т.П. Алавердова, З.Г. Булатова / Под ред. М.Р. Богомолец.- М.: Маркет ДС, 2013.- C.269 ↑

-

Сапожникова Н.Г. Бухгалтерский учет: Учебник / Н.Г. Сапожникова. - М.: КноРус, 2015. – C.178 ↑

-

Ремизова О.Н. Учет денежных средств на предприятии //Современный бухучет.-2014.-N 2.-С.8. ↑

-

Лытнева Н.А. Денежные средства //Бухгалтерский учет.-2016.-N 24.-С.11. ↑

-

Никулина Л.Н. Ограничение остатка кассовой наличности и расходования денежных средств, поступивших в кассу// Бухгалтерский учет и налоги в торговле и общественном питании.-2016.-N 2.-С.8. ↑

-

Указание Банка России от 11 марта 2014 N 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»/ /Вестник Банка России.-2014.- N 46.-п.2. ↑

-

Указание Банка России от 07 октября 2013 N 3073-У «Об осуществлении наличных расчетов»// Вестник Банка России.-2014.- N 45-п.6. ↑

-

Сапожникова Н.Г. Бухгалтерский учет: Учебник / Н.Г. Сапожникова. - М.: КноРус, 2015. – C.186 ↑

-

Манохова С.В. Кассовая дисциплина в организациях торговли //Торговля: бухгалтерский учет и налогообложение.- 2016.-N 7.-С.10. ↑

-

Ремизова О.Н. Учет денежных средств на предприятии //Современный бухучет.-2014.-N 2.-С.9. ↑

-

Приказ Минфина РФ от 31 октября 2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»// Финансовая газета.-2000.-N 46 ↑

-

Сотникова Л.В. Бухгалтерская отчетность организации 2016 год/ Л.В. Сотникова .- Питер.:Издательский дом БИНФА, 2016.-С.109. ↑

-

Мельникова Ю.А. Порядок ведения кассовых операций //Аптека: бухгалтерский учет и налогообложение.-2017.-N 1.-С.9. ↑

-

Захаров И.В. Бухгалтерский учет и анализ/ И.В. Захаров. – М.: Издательство Юрайт, 2015. – C.34 ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30 ноября 1994 N 51-ФЗ//Собрание законодательства РФ.-1994.- N 32.-ст. 140 ↑

-

Налоговый кодекс Российской Федерации (часть вторая)от 05 августа 2000 N 117-ФЗ// Собрание законодательства РФ.-2000.- N 32.- ст. 346.11, ст. 346.26 ↑

-

Федеральный закон от 06 декабря 2011 N 402-ФЗ «О бухгалтерском учете»//Собрание законодательства РФ.-2011.- N 50.- п. 2 ст. 12 ↑

-

Федеральный закон от 22 мая 2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» //Собрание законодательства РФ.- 2003.- N 21.- ст. 1957 ↑

-

Приказ Минфина России от 06 октября 2008 N 106н «Об утверждении положений по бухгалтерскому учету»//Бюллетень нормативных актов федеральных органов исполнительной власти.-2008.- N 44 ↑

-

Приказ Минфина РФ от 27 ноября 2006 N 154н «Об утверждении Положения по бухгалтерскому учету //Бюллетень нормативных актов федеральных органов исполнительной власти.-2007.- N 9.-п.4 ↑

-

Приказ Минфина РФ от 02 февраля 2011 N 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)»// Российская газета.-2011.- N 87 ↑

-

Приказ Минфина РФ от 31 октября 2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»// Финансовая газета.-2000.-N 46 ↑

-

Приказ Минфина РФ от 13 июня 1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»// Финансовая газета.- 1995.-N 28 ↑

-

Захаров И.В. Бухгалтерский учет и анализ/ И.В. Захаров. – М.: Издательство Юрайт, 2015. – C.39 ↑

- Юридическая сущность предпринимательского права

- «Органы нотариального сообщества: федеральная нотариальная палата, нотариальная палата субъектов РФ»

- Особенности права собственности (Актуальные проблемы в правовом регулировании права собственности в России )

- Охрана произведений российских авторов за рубежом

- Признание гражданина безвестно отсутствующим и объявление умершим (Развитие института о признании лица без вести пропавшим в истории русского гражданского права)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Теоретические основы регулирования организационного построения нотариата в конституционном праве РФ)

- Формирование ассортимента товаров на предприятиях торговли (на примере торгового предприятия ООО « ЭкоМаркет24»)

- «Употребление перфекта в английском языке»

- ПОНЯТИЕ ОПЕКИ И ПОПЕЧИТЕЛЬСТВА (Понятие и правовые основы опеки и попечительства)

- Акции: понятие, классификация ( ВИДЫ АКЦИЙ)

- Понятие и сущность гражданско-правового договора в предпринимательской деятельности

- Бренд как конкурентное преимущество компании (АО Шенкер)