Учет начислений заработной платы организации на примере АО «БМЗ»

Содержание:

Введение

Динамичность управления экономикой и ее финансами требует от российских предприятий творчески относиться к организации экономических процессов, в том числе и к организации учета заработной платы. Необходимость постоянного совершенствования нормативно-правового регулирования труда ставит задачу развития методологии учета заработной платы как на макроуровне (государство), так и на микроуровне (предприятия).

В современных условиях эффективная кадровая политика, использование прогрессивных способов организации труда и оценки его результатов являются одной из актуальных задач стратегического развития каждой организации. Решение таких задач тесно связано с совершенствованием управления расчетов с персоналом и, в первую очередь, с бухгалтерским учетом.

Вопросы бухгалтерского учета расчетов по заработной плате являются достаточно сложными в связи с социальным характером трудовых отношений на предприятиях, с отсутствием учетного стандарта, регламентирующего учет вознаграждений персоналом.

Актуальность проблем совершенствования бухгалтерского учета расчетов по начислению заработной платы определили выбор темы данной курсовой работы.

Целью работы является исследование особенностей бухгалтерского учета начисления заработной платы и выработка рекомендаций по его совершенствованию.

Исходя из цели, в работе решаются следующие задачи:

- изучить теоретические основы организации бухгалтерского учета начисления заработной платы на предприятиях;

- рассмотреть особенности начисления заработной платы на конкретном предприятии;

- определить мероприятия по совершенствованию бухгалтерского учета начисления заработной платы.

Объектом исследования является финансово-хозяйственная деятельность АО «Бузулукский механический завод». Предметом исследования в работе является процесс учета результатов труда работников АО «Бузулукский механический завод».

В работе использованы научные труды ведущих российских специалистов в сфере учета оплаты труда, специальная и учебная литература, посвященных, в частности, проблеме определения сущности заработной платы, ее организации на предприятиях, методологии бухгалтерского учета начисления заработной платы. В работе использованы и критически осмыслены мнения С.Г Авруцкой, Н.А. Волгина, Д.И. Долгова, В.Б. Ивашкевича, Е.Р. Мухиной, С.А. Николаевой, Е.Б. Пошерстник, Б.А. Райзберг, В.Т. Чая и др.

В процессе исследования изучены законодательные и нормативные акты РФ, постановления Правительства РФ, материалы периодических изданий по проблеме бухгалтерского учета начисления заработной платы.

Практическое значение исследования состоит в том, что выводы и предложения, сделанные в работе, могут быть использованы в дальнейшей практической работе бухгалтера-расчетчика.

Курсовая работа состоит из введения, двух глав, заключения, библиографии и приложений.

Глава 1. Теоретические аспекты бухгалтерского учета заработной платы

1.1 Сущность заработной платы и ее формирование

Заработная плата для большинства населения во многих странах является основным источником их дохода. Однако, несмотря на большое число теоретических исследований заработной платы, единое мнение в определении ее понимания как экономической категории отсутствует.

Анализируя подходы к теории заработной платы, можно выделить несколько точек зрения: некоторые авторы (например, Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева) определяют заработную плату как цену за труд работников, другие же (в частности, Н.А. Волгин, С.А. Николаева) склонны считать заработную плату стоимостью рабочей силы [16, c.192]. Кроме того понятие заработной платы имеет много других различных трактовок.

Если характеризовать заработную плату в качестве цены за труд, то можно отметить несоответствие данной трактовки, так как труд сам по себе не является товаром – это процесс, деятельность. Товаром является рабочая сила, участвующая в процессе труда, которая создает продукт труда, и, соответственно, новую стоимость. Как отмечал К. Маркс, - «потребление рабочей силы – это сам труд»[1]1).

Заработная плата, по определению К. Маркса – это превращенная форма стоимости и цены рабочей силы. То есть, заработная плата в качестве стоимости и цены выражает не всю стоимость, созданную работниками, а только стоимость их рабочей силы, в которой воплощен общественно-необходимый, затраченный на производство товаров и услуг труд [21, c.715].

Таким образом, с одной стороны, заработная плата отражает стоимость рабочей силы как базисный элемент заработной платы - совокупность общественно-необходимых затрат труда с учетом простого воспроизводства рабочей силы, а не всей совокупности способностей к труду, какими обладает работник. С другой стороны, заработная плата – это сумма потребительских стоимостей, которые приобретает работник для собственного жизнеобеспечения и членов своей семьи. В данном случае заработная плата выступает как условие расширенного воспроизводства рабочей силы [24, c.293].

Однако можно отметить, что даже если величина заработной платы и соответствует стоимости рабочей силы, то не всегда она возмещает расходование последней в процессе труда. Это подтверждается и статистическими данными в таблице 1.

Таблица 1 - Динамика среднемесячной заработной платы в экономике России в 1991 - 2015 годах

|

Показатели[2]1) |

2000 |

2005 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Номинальная заработная плата, руб. |

2223 |

8555 |

20952 |

23369 |

26629 |

29792 |

32495 |

33981 |

|

Индексы роста номинальной заработной платы, в процентах к предыдущему году |

146,0 |

125,2 |

112,4 |

111,5 |

113,9 |

111,9 |

109,1 |

104,6 |

|

Индексы роста реальной заработной платы, в процентах к предыдущему году |

120,9 |

112,6 |

105,2 |

102,8 |

108,4 |

104,8 |

101,2 |

90,7 |

Данные таблицы 1 свидетельствуют о том, что реальная заработная плата в России с 2000 года имеет устойчивую тенденцию роста реальной заработной платы, однако в 2015 году ее уровень значительно снизился в связи с кризисными явлениями в экономике.

К функциям заработной платы можно отнести следующие:

1) воспроизводственная функция призвана обеспечить работников, а также членов их семей необходимыми жизненными благами для воспроизводства рабочей силы, воспроизводства поколений;

2) стимулирующая функция, сущность которой состоит в установлении зависимости заработной платы работника от его трудового вклада;

3) измерительно-распределительная функция предназначена для отражения меры живого труда при распределении фонда потребления между наемными работниками и собственниками средств производства. Посредством заработной платы определяется индивидуальная доля в фонде потребления каждого участника производственного процесса в соответствии с его трудовым вкладом;

4) ресурсно-разместительная функция, сущность которой состоит в оптимизации размещения трудовых ресурсов по регионам, отраслям экономики, отдельным предприятиям;

5) функция формирования платежеспособного спроса населения, назначение которой состоит в увязке платежеспособного спроса (форма проявления потребностей, обеспеченных денежными средствами покупателей) и производства потребительских товаров [8, c.442].

Факторы формирования заработной платы можно разделить на рыночные и нерыночные [15, c. 157]. Среди рыночных факторов, влияющих на величину заработной платы, выделяют следующие:

- изменение спроса и предложения на рынке товаров и услуг, при производстве которых используется данный труд;

- полезность ресурса для предпринимателя (соотношение величины предельного дохода от использования фактора труда и предельных издержек на этот фактор);

- эластичность спроса на труд по цене;

- взаимозаменяемость ресурсов;

- изменение цен на потребительские товары и услуги.

К нерыночным факторам формирования заработной платы относятся:

1) государственное регулирование заработной платы;

2) влияние профсоюзов на регулирование заработной платы;

3) результаты предприятия и личный трудовой вклад работника.

Заработная плата является одним из элементов себестоимости продукции (работ, услуг) предприятия, в связи с чем учет труда и заработной платы занимает одно из центральных мест в системе бухгалтерского учета организаций.

1.2 Значение и задачи бухгалтерского учета заработной платы

На основе принципов организации и функций заработной платы создается организационная система оплаты труда. Организации заработной платы на предприятии требует решения следующих задач:

- повышение заинтересованности каждого работника в выявлении и использовании резервов эффективности своего труда при исключении возможностей получения незаработанных денег;

- устранение случаев уравнительства;

- оптимизация соотношений в оплате труда работников различных категорий и профессионально-квалификационных групп с учетом сложности выполняемых работ, условий труда [6, c. 63].

Последовательность работы по организации заработной платы на предприятиях заключается в трех основных направлениях: выбор способа формирования основной заработной платы, выбор форм оплаты труда, выбор системы регулирования [9, c. 384].

Основные формы оплаты труда на предприятиях представлены в таблице 2 [11, c. 279].

Таблица 2 - Формы оплаты труда на предприятии

|

Формы организации труда |

Форма оплаты труда |

|

|

Сдельная |

Повременная |

|

|

Система оплаты труда |

||

|

Индивидуальная или |

Простая сдельная |

Простая повременная |

|

Коллективная |

Коллективная сдельно-премиальная |

Повременная с доплатами за выполнение нормированного задания. |

Существуют две формы оплаты труда: повременная и сдельная.

Повременная форма характеризуется тем, что заработная плата работнику начисляется в зависимости от количества отработанного в соответствии с табельным учетом времени и установленной тарифной ставкой или окладом.

Сдельная форма оплаты труда позволяет установить размер заработной платы в зависимости от объема выполненной работы, который может быть измерен в количестве операций, изделий и т. д., и размера заработной платы за единицу продукции (расценки) [12, c. 167].

Система заработной платы характеризует взаимосвязи элементов заработной платы: тарифной части, доплат, надбавок премий. Существуют десятки систем заработной платы: повременно-премиальная, сдельно-премиальная, повременная с нормированным заданием, аккордная и т. д.

Основные задачи бухгалтерского учета в системе организации заработной платы на предприятии сводятся к следующим:

- систематическому наблюдению за правильностью составления и своевременностью поступления документов по заработной плате;

- обеспечению контроля за соответствием начисленных сумм заработной платы количеству и качеству принятой от рабочих продукции, установленным расценкам и системам премирования;

- обеспечению правильности включения заработной платы в себестоимость произведенной продукции, распределения заработной платы производственных рабочих между отдельными видами изделий, заказов;

- контролю за соблюдением штатной дисциплины, то есть правильным зачислением вновь принятых лиц на работу и установлением им должностных окладов в соответствии со штатными расписаниями и действующими схемами должностных окладов;

- контролю за правильным использованием фонда заработной платы и содействию процессу совершенствования нормирования, организации и оплаты труда на предприятии [13, c. 341].

Осуществление этих задач требует интеграции обработки данных всех видов учета: статистического, управленческого, бухгалтерского, а также применения современных средств вычислительной техники. Заработная плата начисляется на основании первичных документов: приказов, штатных расписаний, нарядов на сдельную работу, табелей рабочего времени, актов, распоряжений на сверхурочную работу и других документов. Для определения общей суммы выплат за месяц в бухгалтерии необходимы группировка первичных документов, суммирование заработной платы, надбавок и доплат, а также расчет удержаний [19, c. 162].

Бухгалтерская учетная информация служит основой для осуществления контроля за выполнением планов, для принятия управленческих решений и необходимых мер по устранению недостатков в организации труда. По данным бухгалтерского учета составляется специальная отчетность по труду и заработной плате.

Бухгалтерская служба предприятия в своей работе по учету заработной платы должна руководствоваться нормативными актами, внутренними документами, устанавливающими условия труда, порядок начисления и выплаты заработной платы на данном предприятии.

1.3 Нормативное регулирование бухгалтерского учета расчетов по оплате труда

В настоящее время в России регулирование бухгалтерского учета расчетов по оплате труда основано на четырехуровневой системе нормативно-правовых актов.

К документам первого уровня можно отнести, например, следующие нормативные акты:

- Трудовой кодекс РФ регулирует права и обязанности работников, порядок заключения трудового договора, рабочее время, время отдыха, порядок оплаты труда. ТК РФ определяет также нормы труда, гарантии и компенсации и другие вопросы в сфере труда [2];

- федеральный закон «О бухгалтерском учете», определяющий объекты бухгалтерского учета, обязанность и особенности организации ведения бухгалтерского учета, необходимость закрепления способа ведения бухгалтерского учета в учетной политике; устанавливает правила составления и хранения первичных документов и регистров бухгалтерского учета, проведения инвентаризации и др. [1];

- в главе 25 НК РФ установлен состав затрат на оплату труда, включаемых в себестоимость продукции и учитываемых при налогообложении прибыли [3] и другие.

К первому уровню также относятся законы, указы Президента РФ, постановления Правительства РФ, устанавливающие единые правовые и методологические нормы организации и ведения бухгалтерского учета оплаты труда в России – например, постановление Правительства РФ «Об особенностях порядка исчисления средней заработной платы». Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону «О бухгалтерском учете» [1].

Второй уровень нормативного регулирования бухгалтерского учета расчетов с персоналом по оплате труда составляют Положения по бухгалтерскому учету, утверждаемые федеральными органами исполнительной власти, Правительством РФ, в частности:

- «Учетная политика организаций» (ПБУ 1/2008) устанавливает правила формирования (выбора или разработки) и раскрытия учетной политики организаций, являющихся юридическими лицами по законодательству РФ;

- «Расходы организации» (ПБУ 10/99) устанавливает порядок учета расходов, в том числе и расходов по оплате труда [5];

- «Бухгалтерская отчетность организации» (ПБУ 4/99) устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций.

Отметим, что Минфином РФ подготовлен проект ПБУ «Учет вознаграждений работникам», который устанавливает порядок отражения вознаграждений работникам в бухгалтерском учете и отчетности организаций (аналог МСФО (IAS) 19 «Вознаграждения работникам»).

К третьему уровню относятся методические указания, инструкции, рекомендации и др., которые подготавливаются и утверждаются федеральными органами, министерствами, другими органами на основе и в развитие документов первого и второго уровней.

К таким документам можно отнести, например, Инструкцию по заполнению организациями сведений о численности работников и использовании рабочего времени в формах федерального государственного статистического наблюдения, утвержденную постановлением Росстата, План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцию по его применению, утвержденных приказом Минфина РФ и регулирующих организацию и ведение бухгалтерского учета [4], в том числе и расчетов по оплате труда.

К этому уровню относится Постановление Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты», в котором утверждены унифицированные формы документов по учету кадров, рабочего времени и расчетов с персоналом по оплате труда. Со вступлением в силу Федерального закона № 402-ФЗ «О бухгалтерском учете» с 01.01.2013 г. применение унифицированных форм не является обязательным [1]. Обязательными остаются формы первичных документов,устанавливаемые уполномоченными органами на основании (в соответствии) с другими федеральными законами.

Четвертый уровень составляют документы по организации и ведению бухгалтерского учета по отдельным хозяйственным операциям, которые носят обязательный характер для конкретного предприятия. Это рабочие документы, предназначенные для внутреннего пользования, утверждаемые руководителем организации в рамках принятой учетной политики [20, c.123].

К таким внутренним нормативным документам относятся коллективный договор, трудовой договор, положение о системе оплаты труда, положение о премировании, положение о вознаграждении по итогам работы за год, положение о вознаграждении за выслугу лет, должностные инструкции и др.

Все четыре уровня нормативных документов определяют общие правила организации и ведения учета труда и расчетов по оплате труда.

Государственное регулирование оплаты труда включает:

- законодательное установление и изменение минимального размера оплаты труда (МРОТ) (с 01.01.2016 г. установлен МРОТ в размере 6204 руб., с 01.07.2016 г. - 7500 руб.);

- налоговое регулирование средств, направляемых на оплату труда предприятиями, а также доходов физических лиц (гл. 25 и 23 НК РФ);

- установление районных коэффициентов и процентов надбавок (например, Постановление Госкомтруда и Секретариата ВЦСПС от 28 февраля 1974 г. № 46/7 «О размерах районных коэффициентов к заработной плате рабочих и служащих предприятий и организаций промышленности, строительства, транспорта и связи, расположенных в районах Урала, для которых эти коэффициенты в настоящее время не установлены, и о порядке их применения);

- установление государственных гарантий по оплате труда (ТК РФ).

Уровни регулирования бухгалтерского учета расчетов по оплате труда в краткой форме сконцентрированы в таблице приложения 1.

Таким образом, можно сделать вывод, что учет расчетов по оплате труда на предприятиях является одним из самых сложных участков бухгалтерской работы, так как необходимо учитывать большой массив нормативов и гарантий, установленных различными документами.

Поэтому организация бухгалтерского учета расчетов по оплате труда – это один из ответственнейших разделов бухгалтерского дела, который, однако, имеет свои особенности на каждом конкретном предприятии. Свои особенности учета начислений заработной платы имеет и АО «БМЗ».

Глава 2. Особенности бухгалтерского учета начислений заработной платы в АО «БМЗ»

2.1 Организация бухгалтерского учета начислений заработной платы в АО «БМЗ»

Акционерное общество «Бузулукский механический завод» (далее АО «БМЗ») - одно из крупных машиностроительных предприятий Оренбургской области, выпускающее широкий ассортимент радиаторов охлаждения и теплообменников, а также тракторную, сельскохозяйственную и специальную технику на базе тракторов МТЗ «Беларус».

ОАО «БМЗ» было зарегистрировано 15 июля 1996 года. 3 июня 2015 года ОАО «БМЗ» сменило свое наименование в целях его соответствия новой редакции главы 4 Гражданского кодекса РФ на Акционерное общество «Бузулукский механический завод» (сокращенное наименование - АО «БМЗ»). Юридический адрес компании – город Бузулук, ул. Рабочая, д. 81.

Предприятие основано в 1901 году как чугунолитейный завод. С 1971 года на заводе налажен выпуск медно-латунных паяных радиаторов для тракторной, сельскохозяйственной и специальной техники. В 1981 г. была проведена реконструкция завода, в результате которой установлено технологическое оборудование, позволяющее выпускать меднопаяные радиаторы. В компании было освоено производство более 70 моделей радиаторов охлаждения, водяных и масляных радиаторов, радиаторов отопителей, охладителей наддувочного воздуха, интеркулеров. С 2004 года АО «БМЗ» входит в состав холдинга «Композит Групп» (г. Екатеринбург).

В 2009 году предприятия холдинга «Композит Групп» заключили дилерский договор с РУП «Минский тракторный завод» и получили статус дилеров по продаже тракторной техники МТЗ в Свердловской, Оренбургской областях и в Киргизии.

АО «БМЗ» осуществляет внешнеэкономическую деятельность посредством экспорта и импорта товаров и продукции собственного производства. Основные покупатели: ОсОО «Автомаш-Радиатор» (Киргизия), ТОО «Альянс Агро - Кокшетау» (Казахстан), ИП Жинис (Казахстан), ТОО «МТЗ-БатысСервис» (Казахстан), ООО «Радиатор Лэнд» (Республика Беларусь); основные поставщики: ОАО «Минский тракторный завод», ОАО «Бобруйскагромаш» (Республика Беларусь); ОсОО «Автомаш-Радиатор» (Киргизия).

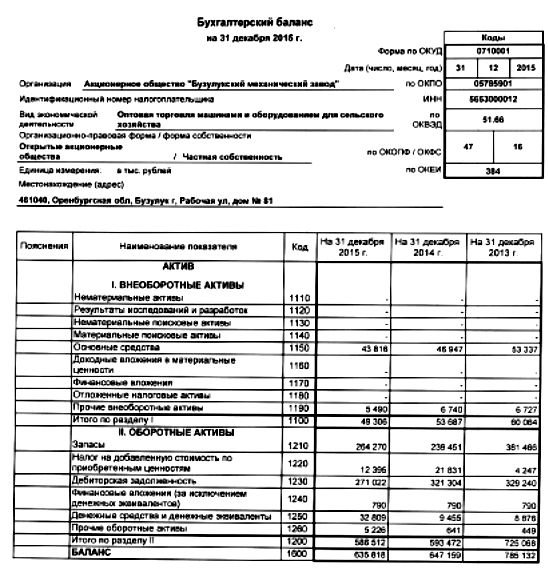

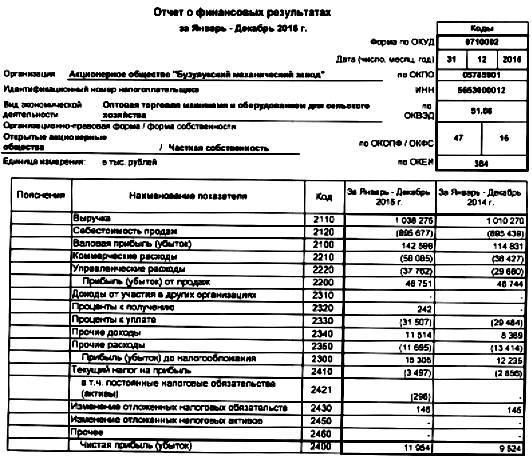

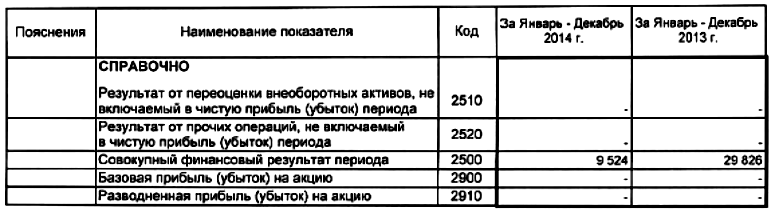

Результаты финансово-хозяйственной деятельности АО «БМЗ» за 2013-2015 годы на основе данных приложения 2, а также годовых отчетов, представлены в таблице 3.

Таблица 3 - Результаты финансово-хозяйственной деятельности АО «БМЗ» за 2013-2015 годы

|

Наименование показателей |

2013 год |

2014 год |

2015 год |

Темп роста 2014 г. к 2013 г., % |

Темп роста 2015 г. к 2014 г.,% |

|

Выручка, тыс. руб. |

958 464 |

1010 270 |

1038 275 |

105,4 |

102,8 |

|

Валовая прибыль, тыс. руб. |

137 561 |

114 831 |

142 598 |

83,5 |

124,2 |

|

Прибыль от продаж, тыс. руб. |

63 899 |

46 744 |

46 751 |

73,2 |

100,0 |

|

Чистая прибыль, тыс. руб. |

29 826 |

9 524 |

11 954 |

31,9 |

125,5 |

|

Рентабельность продукции, % |

14,35 |

11,37 |

13,73 |

79,2 |

120,8 |

|

Средняя численность работников, чел. |

201 |

204 |

208 |

101,5 |

102,9 |

|

Среднемесячная заработная плата, руб. |

14 455 |

16 152 |

18 333 |

111,7 |

113,5 |

|

Производительность труда, тыс. руб./чел. |

4 768,5 |

4 952,3 |

4 991,7 |

103,9 |

100,8 |

Как следует из данных таблицы 3, на предприятии практически все показатели за последний год улучшились - увеличивается чистая прибыль, рентабельность, заработная плата, производительность труда.

Прибыль от продаж АО «БМЗ» в 2015 году составила 46 751 тыс. руб., в том числе: от реализации теплообменников собственного производства 14 899 тыс. руб., от реализации покупных теплообменников и ТМЦ 14 999 тыс. руб., от реализации техники и навесного оборудования собственного производства, услуг по ремонту 3 144 тыс. руб., от реализации покупной техники, оборудования и запасных частей 8 511 тыс. руб., от сдачи имущества в аренду и предоставления прочих услуг 5 198 тыс. руб.

В АО «БМЗ» организована собственная бухгалтерская служба, состоящая из семи работников во главе с главным бухгалтером. Расчеты по оплате труда ведет один работник бухгалтерии. Учет на предприятии автоматизирован, используется программа «1С: Бухгалтерия 8.2».

Система позволяет проводить расчеты по следующим методам:

- Административный (АД) – применяется, если нужно отметить случаи отсутствия сотрудника на рабочем месте ввиду административного отпуска, отпуска без содержания или иных причин;

- Больничный (БЛ) – позволяет рассчитать суммы по больничным листам в соответствии с законодательством;

- Выслуга (ВЛ), коэффициент от сумм, указанных видов, в зависимости от даты начала – используется, чтобы начислить сумму с учетом уже начисленных видов расчет в зависимости от коэффициента;

- Квартальные, полугодовые, годовые премии (КВ) – помогает рассчитать премии, выплачиваемые, исходя из сумм предыдущих периодов, с учетом коэффициентов;

- Отсутствие по невыясненной причине (НН) – применяется, чтобы отметить, сколько дней сотрудник отсутствовал на рабочем месте по невыясненной причине;

- Ночные (НЧ) – позволяет произвести расчет в зависимости от оклада за указанное время (в днях или часах) с учетом коэффициента оплаты;

- Тарифная ставка за отработанное время (ОК) – помогает рассчитать оклад в зависимости от планового графика работы сотрудника с вычетом времени отсутствия на рабочем месте;

- Отпуск (ОТ) – применяется для расчета отпускных в соответствии с законодательством;

- Премия в процентах от суммы (ПР) – для расчета и начисления суммы согласно уже начисленным видам расчета или их перечня в соответствии с коэффициентом;

- Средний (СР) – расчет средней заработной платы по законодательству;

- Фиксированная сумма (ФС) – используется, чтобы указать фиксированную сумму для видов расчета;

- Алименты и иски (АЛ) – применяются для подсчета удержаний, таких, как, например, алименты детям;

- Почтовый сбор с суммы в зависимости от ее величины (СБ) – применяется для начисления суммы с учетом коэффициента от базовой суммы видов расчета или их перечней. Расчет коэффициента при этом происходит в соответствии с величиной изначальной суммы.

При первом запуске виды по одному для различных методов расчетов автоматически заносятся в соответствующий справочник программы. В дальнейшем при необходимости различные виды расчета можно добавлять самостоятельно.

Чтобы рассчитать заработную плату, необходимо ввести нужные виды начислений и их параметры в список документов расчета. После этого в зависимости от выбранного метода суммы будут подсчитаны автоматически. При этом документы для начисления по окладу или часовому тарифу отобразятся в списке автоматически в связи с кадровыми данными по приему сотрудника.

В тот момент, когда происходит начисление, данные вносятся в типовой документ 1С «Начисление зарплаты работникам» по данному подразделению за текущий месяц. В случае, если такой документ отсутствует, он будет создан автоматически, также как и типовой документ «Начисление налогов с ФОТ». Весь набор свойств приведен в соответствующем справочнике – «Свойства видов расчета».

Ввод документа происходит после введения в таблицу Вида расчета следующих параметров:

- Вид расчета – название вида начисления суммы по справочнику Виды Расчета. Эту информация вносится либо посредством выбора через справочник, либо вводом кода расчета непосредственно с клавиатуры;

- Дата начала действия документа;

- Дата окончания его действия (если таковая установлена);

- Размер – содержимое этой колонки обусловлено видом расчета; важно принимать во внимание такие параметры, как сумма оплаты (удержания), коэффициент и т.д.;

- Записан – признак записи документа;

- Документ – его описание для определенного вида расчета;

- Месяц ввода – месяц внесения документа в список; параметр заполняется автоматически.

В карточке документы должны быть приведены таблицы, содержащие все параметры документа. В первую из них заносится информация для расчета финальных сумм по документу. Вторая таблица содержит данные о настройках расчета, которые поможет определить справочник Видов Расчета.

После внесения всех необходимых документов необходимо нажать кнопку «Рассчитать зарплату…». Данные о начислении зарплаты автоматически вносятся в конфигурацию «Начисление зарплаты работникам».

Применение программы «1С: Бухгалтерия 8.2» не означает, что бухгалтер может действовать как оператор, вводящий только исходные данные по сотрудникам и данные руководителей подразделений по начислению зарплаты. Должностная инструкция бухгалтера-расчетчика приведена в приложении 3.

Безусловно, бухгалтерская программа значительно облегчает труд бухгалтера-расчетчика, сводя возможные ошибки при расчете начислений заработной платы. Однако, необходимо понимать сущность происходящих процессов, то есть знать все нюансы бухгалтерского учета заработной платы, в том числе порядок синтетического и аналитического учета, особенности отчетной информации по заработной плате.

2.2 Синтетический и аналитический учет начислений заработной платы

Синтетический учет начислений заработной платы - это учет обобщенных данных бухгалтерского учета на синтетических счетах бухгалтерского учета [10, c. 87]. Для учета расчетов с работниками АО «БМЗ», в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 № 94н [4], предусмотрено открытие и ведение синтетического счета 70 «Расчеты с персоналом по оплате труда», на котором учитываются расчеты по всем видам выплат, причитающихся работникам, в том числе:

- по оплате труда - в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников (в том числе прочих доходов и расходов);

- по выплате пособий - в корреспонденции со счетом учета расчетов с внебюджетными фондами 69 «Расчеты по социальному страхованию обеспечению»;

- по оплате отпускных и вознаграждения за выслугу лет - в корреспонденции со счетом 96 «Резервы предстоящих расходов» и т.д.

Счет 70 дебетуется в корреспонденции со счетами учета наличных и безналичных средств - в зависимости от того, в какой форме производятся расчеты с работниками [4]. Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам») [4].

Основные бухгалтерские записи по учету сумм начисленной оплаты в АО «БМЗ» приведены в приложении 4.

Аналитический учет отражает детальные данные по каждому виду обязательств АО «БМЗ» по расчетам с персоналом. Аналитический учет по счету 70 ведется в АО «БМЗ» по каждому работнику, которые имеют свой лицевой счет: например, начислена заработная плата рабочему основного производства радиаторов Коршакову С.А. по лицевому счету № 7243 в размере 17850, 00 руб. за март 2016 года.

Бухгалтерские проводки будут сформированы в данном случае по дебету счета 20 «Основное производство» с разбивкой на аналитический счет 20.1 «Радиаторы» и по кредиту счета 70 «Расчеты с персоналом по оплате труда», но уже с подразделением на аналитический счет – л/с № 7243 (Коршаков С.А.), то есть:

Дебет счета 20.1 «Радиаторы»

Кредит счета 70 «Коршаков С.А.» – 17850,00 руб.

То есть, разбивка синтетического счета на аналитические не изменила общей суммы в синтетическом учете, но в, то, же время отразила, сколько денежных средств, приходится именно на рабочего по фамилии Коршаков С.А., и какая за расчетный период числится задолженность ему за АО «БМЗ», и в то же время позволяет рассчитать себестоимость производства радиаторов по элементы «Расходы на оплату труда».

Пример расчета заработной платы в АО «БМЗ». На участке пайки медно-паянных радиаторов на предприятии работает четыре сотрудника, которым необходимо рассчитать и начислить им зарплату за март 2016 года, в котором 21 рабочий день.

Для расчета начисления заработной платы бухгалтер использует данные об установленном для каждого работника окладе в соответствии с их разрядом и количество отработанных дней в марте 2016 г. Расчет приведен в таблице 4.

Таблица 4 – Расчет заработной платы рабочих на участке пайки радиаторов

|

Фамилия, И.О. работника |

Оклад (Ок) |

Районный коэффициент (РК) |

Количество отработанных дней в марте (РДотр) |

Начислена заработная плата, руб. |

Премия, руб. |

РК, руб. |

Итого начислено, руб. |

|

Томин К.Р. |

21000 |

1,15 |

21 |

21000,00 |

4200,00 |

3780,00 |

28980,00 |

|

Гуния Ш.Э. |

19000 |

1,15 |

21 |

19000,00 |

2850,00 |

3277,50 |

25127,50 |

|

Кротов М.И. |

18500 |

1,15 |

18 |

15857,14 |

1585,71 |

2616,43 |

20059,28 |

|

Бузинс Э.М. |

17000 |

1,15 |

12 |

9714,28 |

971,43 |

1602,86 |

12288,57 |

|

Итого |

- |

- |

- |

65571,42 |

9607,14 |

11276,79 |

86455,35 |

В таблице 4, расчет начисленной заработной платы произведен по алгоритму:

ЗП = Ок*(РДотр/РДм) + Ок*(РДотр/РДм)*%пр + (Ок*(РДотр/РДм) + Ок*(РДотр/РДм)*%пр) (РК-1)),

То есть определяется сначала заработная плата по отработанному времени в зависимости от соотношения количества отработанных дней РД отр. к количеству рабочих дней в марте 2016 г. РДм, затем рассчитывается премия %пр. в зависимости от начисленной заработной платы и установленного размера премии при условии выполнения плана, далее рассчитана сумма доплаты по районному коэффициенту (15%), а итоговая сумма начисленной заработной платы ЗП рассчитана путем сумм суммирования предыдущих составляющих оплаты труда.

В бухгалтерском учете по каждому работнику будет произведена запись:

Дебет счета 20.1 «Радиаторы» - Кредит счета 70,

а в целом по участку пайки радиаторов – бухгалтерская проводка:

Дебет счета 20.1 «Радиаторы» - Кредит счета 70 «Расчеты с персоналом по оплате труда» - 86455,35 руб.

На практике при расчете и начислении зарплаты в программе заполняется первичный документ - расчетная ведомость по форме Т-51.

По итогам расчетов считается итоговая сумма начисленной зарплаты, рассчитанный НДФЛ, прочие удержания и зарплаты, предназначенной для выплаты.

Кроме размера тарифной ставки (должностного оклада) и премий в трудовом договоре некоторых работников предусмотрены различные доплаты и надбавки стимулирующего и компенсационного характера. Размеры и условия выплаты доплат и надбавок определяются АО «БМЗ» самостоятельно, производятся в пределах имеющихся средств и фиксируются в коллективном договоре.

Для работников АО «БМЗ» установлены следующие виды доплат и надбавок:

- за работу в выходной и праздничный день;

- за работу в сверхурочное время;

- за работу в ночное время;

- за совмещение профессий;

- за расширение зон обслуживания;

- за выполнение обязанностей отсутствующего работника;

- бригадирам из числа рабочих, не освобожденных от основной работы.

Размеры доплат не могут быть ниже установленных законами и иными нормативными правовыми актами (ст. 149 ТК РФ) [2].

Все виды доплат и надбавок включаются в состав начисленной заработной платы и отражаются в учете по кредиту счета 70.

Кроме начислений заработной платы за время выполнения своей работы, бухгалтерия рассчитывает зарплату и не за отработанное время (отпускные, оплату по больничным и др.).

2.3 Особенности расчета и учета средней заработной платы

Трудовым кодексом РФ установлено множество случаев, когда выплаты сотрудникам производятся на основании среднего заработка: отпускные, командировочные, выплаты при сокращении сотрудников, оплата выходных дней по уходу за ребенком-инвалидом и т. д. [2]

Так, в АО «БМЗ» работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка. (ст. 114 ТК РФ).

Средний заработок, сохраняемый работнику на время отпуска (сумма отпускных), определяется по формуле:

Сумма отпускных = Средний дневной заработок × Количество дней отпуска

Сумма отпускных также зависит от того, проводилось ли повышение тарифных ставок (окладов) в расчетном периоде или после.

Отпуска в АО «БМЗ» предоставляются в календарных днях, стандартный оплачиваемый основной отпуск 28 календарных дней. Причем работник может отгуливать его не сразу, а по частям. Некоторым категориям работников положен удлиненный основной отпуск (ст. 115 ТК РФ). Например, не достигшие 18 лет работники должны отдыхать 31 календарный день, а инвалиды - 30 (ст. 267 ТК РФ [2], ст. 23 Федерального закона от 24 ноября 1995 г. № 181-ФЗ). В трудовом законодательстве предусмотрены также дополнительные отпуска работникам (ст. 116 ТК РФ).

Для расчета из дней отпуска исключаются все нерабочие праздничные дни. То есть как все общероссийские праздники, установленные ст. 112 ТК РФ, так и праздники, установленные в конкретном регионе законом субъекта РФ (ч. 1 ст. 72 Конституции РФ, ст. 22, 120 ТК РФ, ст. 4 Федерального закона от 26 сентября 1997 г. № 125-ФЗ, п. 2 письма Роструда от 12 сентября 2013 г. № 697-6-1).

По общему правилу расчетный период для расчета среднего дневного заработка определяется как 12 календарных месяцев, предшествующих месяцу, на который приходится первый день отпуска (ст. 139 ТК РФ, п. 4 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, далее - Положение).

Из расчетного периода необходимо исключить все время, когда работник (п. 5 Положения):

- получал оплату в виде среднего заработка (за исключением перерывов для кормления ребенка в соответствии с законодательством); к примеру - время командировки или другого оплачиваемого отпуска;

- находился на больничном или в отпуске по беременности и родам;

- не работал в связи с простоем не по своей вине;

- использовал дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

-

в других случаях, когда работник освобождался от работы с полным или частичным сохранением заработной платы или без оплаты. Например, время отпуска за свой счет или отпуска по уходу за ребенком [18].

При определении заработка за расчетный период в расчет берутся все начисленные работнику выплаты, которые предусмотрены системой оплаты работодателя, независимо от источников этих выплат (ст. 139 ТК РФ). В пункте 2 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, имеется открытый перечень подобных выплат.

Нельзя включать в расчет среднего заработка:

- все выплаты, которые начислены работнику за время, исключаемое из расчетного периода. Например, средний заработок за дни командировок и в других аналогичных случаях, социальные пособия, выплаты за простой;

- все выплаты социального характера и иные выплаты, не относящиеся к оплате труда. Например, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха, подарков для детей (п. 3 Положения);

- премии и вознаграждения, не предусмотренные системой оплаты труда (пп. «н» п. 2 Положения).

На основе известных расчетного периода и общей сумме заработка за этот период средний дневной заработок работника рассчитывается по формуле:

Средний дневной заработок = Заработок за расчетный период / (12 × 29,3)

29,3 в формуле соответствует среднемесячному числу календарных дней в полностью отработанном расчетном периоде (на 2016 год). Причем расчетный период считается отработанным полностью, если в каждом месяце этого периода нет дней, исключаемых из расчетного периода (дней временной нетрудоспособности, командировок, отпусков, простоев и т п.).

Если расчетный период отработан неполностью, применяется формула:

Средний дневной заработок = Заработок за расчетный период / (29,3 × Количество полностью отработанных месяцев в расчетном периоде + Количество календарных дней в неполностью отработанных месяцах расчетного периода)

Причем для каждого неполностью отработанного месяца применяется формула:

Количество календарных дней в не полностью отработанном месяце = 29,3 * Количество календарных дней, приходящихся на время, отработанное в данном месяце / Количество календарных дней месяца.

Например, работник АО «БМЗ» Степанков Н.С. работает на предприятии с 1 января 2015 года. 14 декабря 2015 г. он ушел в отпуск на 14 календарных дней. В этом случае расчетный период составляет 11 месяцев - с 1 января по 30 ноября. За расчетный период сумма заработка для расчета отпускных составила 588 320 руб., а повышений окладов за это время в АО «БМЗ» не было.

В марте 2015 г. Степанков Н.С. 21 календарный день находился в командировке. Оставшихся дней марта - 10 (31 - 21), то есть март 2015 г. является неполным месяцем расчетного периода, из которого для расчета отпускных берется только 9,5 дней (29,3 * 10 / 31). В октябре 2015 г. Степанков Н.С. болел 11 календарных дней. Оставшихся дней октября - 20 (31 - 11). Соответственно, октябрь 2015 г. также является неполным месяцем, из которого для расчета отпускных берется только 18,9 дней (29,3 * 20 / 31).

Таким образом, полностью отработанных месяцев в расчетном периоде остается 9. Следовательно, средний дневной заработок Степанкова Н.С. составил:

588 320 руб. / (29,3 дн. * 9 мес. + 9,5 дн. + 18,9 дн.) = 2014,10 руб.

Степанкову Н.С. выплачена сумма отпускных 28197,40 руб. (2014,10 руб. * 14 дн.).

Если расчетный период вообще не отработан и не было зарплаты непосредственно перед отпуском (например, сотрудница вышла из отпуска по уходу за ребенком или работник был в длительной командировке и сразу уходит в отпуск), то применяется формула:

Средний дневной заработок = Оклад (тарифная ставка) / 29,3

При расчете отпускных нужно применять коэффициент повышения, если оклады (тарифные ставки) были повышены:

- в расчетный период, непосредственно перед отпуском или во время отпуска;

- причем повышение в отношении не одного или нескольких работников, а в отношении всей организации, ее филиала или хотя бы структурного подразделения (п. 16 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922). Например, если были повышены оклады всем работникам отдела «Бухгалтерия» предприятия, то нужно применять коэффициенты при расчете отпускных всем бухгалтерам предприятия. Если же оклады были повышены только бухгалтерам по зарплате, коэффициент не применяется [22, c. 167].

Коэффициент повышения = Новый размер оклада / Старый размер оклада

Если вместе с повышением оклада изменяется структура ежемесячных выплат и надбавок к окладу, то формула будет такая:

Коэффициент повышения = (Новый размер оклада + Новые размеры ежемесячных выплат, надбавок и доплат, зависящих от суммы оклада) / (Старый размер оклада + Старые размеры ежемесячных выплат, надбавок и доплат)

При применении коэффициентов повышения нужно учитывать, что не все выплаты должны корректироваться. Необходимо применять коэффициент только к тем выплатам, которые установлены как фиксированный процент или определенная кратность к окладу (тарифной ставке). Те выплаты, которые установлены в абсолютном размере (не зависящем от оклада, тарифной ставки) либо в виде некой вилки (диапазона) значений процентов или кратности по отношению к окладу (тарифной ставке), для расчета среднего заработка не повышаются.

Основные правила, используемые в 2016 году для расчета больничного листа, следующие.

1) Пособие по временной нетрудоспособности выплачивается:

- за счет средств страхователя (АО «БМЗ» - за первые три дня (только в случае заболевания или травмы работника);

- за счет средств бюджета ФСС - за основной период, то есть начиная с четвертого дня нетрудоспособности работника;

- за счет средств бюджета ФСС - с первого дня, в случае временной нетрудоспособности по причине ухода за ребенком, больным членом семьи или долечивание в санатории и т п. (во всех случаях, кроме заболевания и травмы);

2) Пособие по временной нетрудоспособности исчисляются исходя из средней заработной платы застрахованного лица, рассчитанного за последние два календарных года, предшествующих текущему, в котором наступила временная нетрудоспособность;

3) Чтобы рассчитать среднюю зарплату сотрудника следует брать все выплаты, на которые осуществлялись начисления страховых взносов за последние два календарных года.

4) Расчет среднего дневного заработка для начисления пособия по временной нетрудоспособности определяется путем деления суммы начисленной заработной платы в расчетном периоде на 730 [15/ c/ 243].

Пример. Работник АО «БМЗ» Киванов Л.К. был нетрудоспособным с 11 по 25 января 2016 года. Его страховой стаж составляет 7 лет, при этом расчетный период для исчисления пособия: 2014 и 2015 годы.

1) В 2014 году заработок Киванова Л.К. составил 362254 руб., в 2015 году – 428596 руб., то есть в расчетном периоде его заработок составил 790850 руб.

2) Средний дневной заработок: 790850/730 = 1083,36 руб.

3) Средний дневной размер пособия с учетом стажа - размер больничного пособия составит 80% от среднего дневного заработка: 1083,36*80/100 = 866,69 руб.

4) Сумма пособия к выплате: 866,69*15 = 13000,35 руб.

При этом в бухгалтерии будут выполнены проводки:

Дебет 20 – Кредит 70 – 3250,08 руб. (1083,36 * 3 дня) - начислено пособие по временной нетрудоспособности за счет средств организации;

Дебет 69.1 – Кредит 70 – 9750,27 руб. (13000,35 – 3250,08) - начислено пособие по временной нетрудоспособности за счет средств ФСС РФ.

Таким образом, начисления заработной платы требуют от бухгалтера не только своевременности проводимых операций, но и глубокого знания требований законодательства и нормативных документов в сфере оплаты труда. Кроме того, бухгалтер должен знать направления совершенствования своей работы по расчетам начисления заработной платы.

2.4 Совершенствование бухгалтерского учета начисления заработной платы

В целях совершенствования учета расчетов с персоналом по оплате труда в АО «БМЗ» можно предложить:

- в первую очередь вывести на должный уровень первичный учет в подразделениях, а именно: строгое и обязательное заполнение всех реквизитов; если некоторые реквизиты не заполняются, то в соответствующем месте делать прочерк;

- по мере возможности применять унифицированные формы первичных учетных документов и учетных регистров;

- необходимо совершенствовать учётную политику предприятия – в ней ничего не сказано об организации расчетов по оплате труда;

- более рационально организовать ведение бухгалтерского учета на предприятии, в том числе и по учету заработной платы.

Основными предпосылками рациональной организации бухгалтерского учета являются: изучение организацией законов, постановлений, приказов, инструкций и других документов по учету и отчетности в сфере оплаты труда; рациональное перераспределение труда между работниками учетного аппарата;

- разработать план документации и график документооборота по учету оплаты труда.

При составлении графика должны быть соблюдены следующие требования:

- первичные учетные документы, передаваемые из подразделений в бухгалтерию, должны иметь все обязательные реквизиты;

- при приемке документов от подразделений необходимо проверять правильность арифметических вычислений;

- требовать оформления документов по учету оплаты труда в соответствии с требованиями законодательных и нормативных актов;

- все исправления в документах должны быть заверены подписями лиц, ответственных за их составление с указанием даты исправления;

- по любой учетной операции по оплате труда должны быть представлены все необходимые документы (трудовой договор, табель, приказы, акт о выполнении работ и т.п.) [23, c. 306].

Рациональная организация документооборота ускоряет сроки составления бухгалтерской отчетности, повышает оперативность бухгалтерского учета, необходимую для принятия управленческих решений. Такой график документооборота на предприятии отсутствует. Можно предложить вести учет начисления заработной платы согласно графика документооборота, приведенного в приложении 5.

В целях дальнейшего совершенствования можно также рекомендовать применять новую версию «1С: Бухгалтерия 8.3».

В новой версии «1С: Бухгалтерия 8.3»:

- реализована новая архитектура балансировки нагрузки кластера серверов; повышена отказоустойчивость и улучшено распределение нагрузки в кластере;

- улучшен интерфейс, ввод и отображение данных;

- пользователь может самостоятельно добавлять в избранное как объекты данных (документы, элементы справочников), так и команды;

- возможность задавать произвольные представления для ссылок на любые объекты (как 1С:Предприятия, так и внешних источников): справочники, документы и т.д.;

- редактирование настроек отчетов сделано более удобным и понятным - они редактируются в отдельных полях отчета, а не в единой таблице, как раньше;

значительно улучшена работа хранилища конфигурации, что позволило существенно увеличить объём данных, помещаемых в него;

доработан форматированный документ - из встроенного языка можно полностью управлять содержимым документа и создавать документы любой сложности;

во встроенном языке реализована возможность загрузки и предварительной обработки графических файлов, содержащих подписи и печати, что позволяет упростить создание и улучшить внешний вид печатных документов;

оптимизирована работа с итогами регистров в режиме разделения данных и др.

Для контроля и анализа расходов на оплату труда в программе 1С рекомендуется формировать отчет Анализ расходов на оплату труда. Этот отчет позволит контролировать расходы по зарплате и налогам по каждому подразделению и номенклатурной группе (по всем счетам затрат).

Заключение

Исследование, проведенное в работе, позволило сделать ряд выводов и предложений.

С одной стороны, заработная плата отражает стоимость рабочей силы как базисный элемент заработной платы - совокупность общественно-необходимых затрат труда с учетом простого воспроизводства рабочей силы. С другой стороны, заработная плата – это сумма потребительских стоимостей, которые приобретает работник для собственного жизнеобеспечения и членов своей семьи, то есть выступает как условие расширенного воспроизводства рабочей силы.

К основным функциям заработной платы относятся: воспроизводственная, стимулирующая измерительно-распределительная, ресурсно-разместительная, функция формирования платежеспособного спроса населения.

Организация заработной платы на предприятии требует решения нескольких задач: повышение заинтересованности каждого работника в выявлении и использовании резервов эффективности своего труда; отсутствие уравнительства; оптимизация соотношений в оплате труда работников с учетом сложности выполняемых работ и условий труда.

Последовательность работы по организации заработной платы на предприятиях заключается в трех основных направлениях: выбор способа формирования основной заработной платы, выбор форм оплаты труда, выбор системы регулирования.

Бухгалтерская служба предприятия в своей работе по учету заработной платы должна руководствоваться нормативными актами, внутренними документами, устанавливающими условия труда, порядок начисления и выплаты заработной платы на данном предприятии. В настоящее время в России регулирование бухгалтерского учета расчетов по оплате труда основано на четырехуровневой системе нормативно-правовых актов.

Учет расчетов по оплате труда на предприятиях является одним из самых сложных участков бухгалтерской работы, так как необходимо учитывать большой массив нормативов и гарантий, установленных различными документами.

В АО «БМЗ» организована собственная бухгалтерская служба, состоящая из семи работников во главе с главным бухгалтером. Расчеты по оплате труда ведет один работник бухгалтерии, который ведет учет в соответствии с должностной инструкцией бухгалтера-расчетчика.

Для учета расчетов с работниками АО «БМЗ» предусмотрено открытие и ведение синтетического счета 70 «Расчеты с персоналом по оплате труда», на котором учитываются расчеты по всем видам выплат, причитающихся работникам. Аналитический учет по счету 70 ведется в АО «БМЗ» по каждому работнику, которые имеют свой лицевой счет.

Исследование позволило сделать основной вывод: начисления заработной платы требуют от бухгалтера не только своевременности проводимых операций, но и глубокого знания требований законодательства и нормативных документов в сфере оплаты труда.

В целях совершенствования учета расчетов с персоналом по оплате труда в АО «БМЗ» предлагается совершенствовать первичный учет в подразделениях; по мере возможности применять унифицированные формы первичных учетных документов и учетных регистров; разработать учетную политику с отражением особенностей учета расчетов с персоналом; разработать план документации и график документооборота по учету оплаты труда; применять новую версию бухгалтерской программы «1С: Бухгалтерия 8.3». Для контроля и анализа расходов на оплату труда в программе 1С рекомендуется формировать отчет Анализ расходов на оплату труда, что позволит контролировать расходы по зарплате по каждому подразделению.

Внедрение предложенных мероприятий будут способствовать оперативности, наглядности учета и контроля, созданию достоверности информации о начисленной заработной плате.

Список использованных источников

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (ред. от 04.11.2014 г.) // Собрание законодательства РФ. - 12.12.2011. - № 50. - ст. 7344.

- Трудовой кодекс Российской Федерации от 30.12.2001 №197-ФЗ (ред. от 30.12.2015) // Собрание законодательства РФ. - 01.2002. - № 1. - Ст.3.

- Налоговый кодекс Российской Федерации (часть вторая). Федеральный закон от 05.08.2000 № 117-ФЗ (ред. от 05.04.2016) // Собрание законодательства РФ. - 07.08.2000. - № 32. - Ст. 3340.

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению. Приказ Минфина РФ от 31.10.2000 г. № 94н (ред. от 08.11.2010 г.) // Экономика и жизнь. – 2000. - № 46.

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Приказ Минфина России от 28.06.2010 № 63н (ред. от 06.04.2015 г.) // Российская газета. - 1999. - № 116. – 22 июня.

- Авруцкая С.Г. Бухгалтерский учет: учебное пособие. – М.: РХТУ им. Д. И. Менделеева, 2015. – 94 с.

- Алексеева Г.И. Бухгалтерский финансовый учет. Расчеты по оплате труда. Учебное пособие. – М.: Юрайт, 2015. – 216 с.

- Бдайциева, Л. Ж. Бухгалтерский учет: учеб.–М.: Юрайт, 2014. – 735 с.

- Бережная Э. В., Опалева О. Д. Проблемы совершенствования формирования заработной платы в современных условиях // Молодой ученый. - 2015. - №12. - С. 383-386.

- Бухгалтерский учет: учебник / Под ред. Я.В. Соколова. – М.: Проспект, 2015. – 771 с.

- Галашкина Ю. М. Формы и системы заработной платы, бухгалтерский учет расчетов по ней // Молодой ученый. - 2015. - №16. - С. 278-281.

- Долгих, Т.И. Бухгалтерский учет и анализ затрат и себестоимости готовой продукции. Учебное пособие. – М.: LАP Lаmbеrt Асаdеmiс Publishing, 2013. – 240 с.

- Ивашкевич В.Б. Бухгалтерский учет: учебник для вузов.- М.: Экономистъ, 2014.- 576 с. - ISBN 5-98118-033-1.

- Керимов В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы. Учебник. – М.: Дашков и Ко, 2014. – 384 с.

- Кузьмина М.С., Акимова Б.Ж. Управление затратами предприятия (организации): учебное пособие. – М.: КноРус, 2015. – 320 с.

- Лебедева Г., Яицкая Н. Экономика фирмы: конспект лекций. – М.: LАP Lаmbеrt Асаdеmiс Publishing, 2014. – 336 с.

- Марширова Л.Е., Максимова Н.В. Анализ проекта положения по бухгалтерскому учету «Учет вознаграждений работникам» // Вестник Костромского государственного университета им. Н.А. Некрасова. – 2012. - Выпуск № 6 / том 18. - С. 154-159.

- Мухина Е. Р. Типовая ситуация: Как отражается начисление зарплаты в бухгалтерском и налоговом учете? – М.: Главная книга, 2016. – Консультант-Плюс.

- Попова Л.В., Константинов В.А, Маслова И.А., Степанова Е.Ю. Бухгалтерский учет и анализ: учебное пособие. – М.: Дело и Сервис, 2014. – 272 с.

- Пошерстник Е.Б., Пошерстник Н.В. Состав и учет затрат в современных условиях: учебное пособие. – СПб.: Питер, 2012. – 218 с.

- Смирнова А. А., Егорова М. С. Необходимость регулирования заработной платы // Молодой ученый. - 2015. - №9. - С. 714-716.

- Учет затрат, калькулирование, бюджетирование в отраслях производственной сферы: учебное пособие / Под ред. Е.И. Костюковой. – СПб.: Лань, 2015. – 338 с.

- Чая В.Т., Латыпова О.В. Бухгалтерский учет: учебник. – М.: Кнорус, 2014. – 520 с.

- Экономика и управление: мир необъятного: монография для студентов технических и экономических специальностей, / Сост.: Долгов Д.И. – 2014. – 521 с.

Приложение 1

Нормативное регулирование учета оплаты труда

|

№ |

Наименование |

Номер, дата |

Сфера действия |

|

1 |

Трудовой кодекс РФ |

№197-ФЗ от 30.12.01 |

- устанавливает систему регулирования трудовых отношений, уровня условий труда, охраны труда |

|

2 |

Гражданский кодекс РФ |

ст. 709, 711, 735, 746 |

- определяет правовое положение учас-тников гражданского оборота, регули-рует договорные и др.обязательства |

|

3 |

Налоговый кодекс РФ |

- определяет отношения по установле-нию, введению и взиманию налогов и сборов |

|

|

4 |

ФЗ «О бухгалтерском учете» |

№402-ФЗ от 06.12.11 |

- регулирует правила отражения опера-ций по оплате труда в бухгалтерском учете предприятий |

|

5 |

ФЗ «О минимальном размере оплаты труда» |

№82-ФЗ 03.12.2012 |

- устанавливает минимальный размер оплаты труда |

|

6 |

ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» |

№ 255-ФЗ от 25.02.2011 |

-определяет условия, размеры, порядок обеспечения пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащим обяза-тельному социальному страхованию |

|

7 |

«Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» |

№125-ФЗ (ред. от 09.12.2010) |

- определяет условия, порядок страхования от несчастных случаев |

|

8 |

«О государственных пособиях гражданам, имеющим детей» |

№ 81-ФЗ (ред. от 07.03.2011) |

- определяет размер пособий для граждан с детьми |

|

9 |

«Об особенностях порядка исчис-ления средней заработной платы» |

№922 (ред. от 11.11.2009) |

- определяет особенности исчисления заработной платы |

|

10 |

«О перечне видов заработной платы и иного дохода, из которых произ-водится удержание алиментов на несовершеннолетних детей» |

№ 841 (ред. от 15.08.2008) |

- регулирует вопросы по удержанию алиментов |

|

11 |

Положение по бухгалтерскому учету «Расходы организации» |

ПБУ 10/99 |

- устанавливает правила отражения в бухгалтерском учете предприятия расходов, связанных с оплатой труда, порядок включения их в себестоимость |

|

12 |

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации |

№94н (ред. от 08.11.2010) |

- раскрывает механизм применения различных бухгалтерских приемов |

|

13 |

Постановление Госкомстата РФ«Об утверждении унифицированных форм первичной учетной докумен-тации по учету труда и его оплаты» |

№1 от 05.01.2004 |

-устанавливает формы первичной учет-ной документации для учета персонала, рабочего времени |

Приложение 2

Отчетность АО «БМЗ»

Приложение 3

Должностная инструкция бухгалтера-расчетчика

1. Общие положения

1.1.Настоящая должностная инструкция устанавливает права, должностные обязанности и ответственность бухгалтера расчетчика расчетной группы АО «БМЗ» (далее – «предприятие»).

1.2.На должность бухгалтера расчетчика расчетной группы назначается лицо с высшим профессиональным (экономическим) образованием и стажем финансово-хозяйственной работы не менее 2 лет.

1.3.Бухгалтер расчетчик расчетной группы принимается на должность и освобождается от нее по приказу директора по предоставлению главного бухгалтера.

1.4.Бухгалтер расчетчик расчетной группы находится в подчинении у Главного бухгалтера.

1.5.В период временного отсутствия бухгалтер расчетчик расчетной группы (отпуск, болезнь, пр.) его обязанности возлагаются на лицо, назначенное приказом директора, несущее ответственность за их должное использование.

1.6.Бухгалтер расчетчик расчетной группы должен знать:

-финансовое, налоговое и хозяйственное законодательство;

-гражданское право;

-законодательство о бухгалтерском учете;

-распоряжения, приказы, постановления и прочие руководящие, методические и нормативные материалы контрольно-ревизионных и финансовых органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно-финансовой деятельности предприятия;

-структуру предприятия;

-штатное расписание предприятия, профиль, перспективы развития и специализацию;

-порядок приемки, учета, хранения и расходования денежных средств, товарно-материальных и иных ценностей;

-положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения;

-порядок оформления операций и организацию документооборота по участкам учета;

-формы и порядок финансовых расчетов;

-методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов;

-правила расчета с дебиторами и кредиторами;

-условия налогообложения юридических и физических лиц;

-правила списания со счетов бухгалтерского учета недостач, дебиторской задолженности и прочих потерь;

-средства вычислительной техники,

-средства коммуникаций и связи, а также возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия;

-правила проведения инвентаризаций денежных средств и товарно-материальных ценностей;

-порядок и сроки составления бухгалтерских балансов и отчетности;

-правила проведения проверок и документальных ревизий;

-передовой зарубежный и отечественный опыт совершенствования организации бухгалтерского учета;

-трудовое законодательство;

-законодательство об охране труда РФ;

-экономику, организацию производства, труда и управления;

-основы технологии производства;

-рыночные методы хозяйствования;

-нормы и правила охраны труда.

2.Должностные обязанности

Бухгалтер расчетчик расчетной группы обязан:

2.1.Производить начисления заработных плат работникам предприятия, осуществляет контроль расходования фонда оплаты труда.

2.2.Принимать, анализировать и контролировать табели учета рабочего времени и подготавливать их к счетной обработке.

2.3.Принимать и контролировать правильность оформления листков о временной нетрудоспособности, справок по уходу за больными и других документов, подтверждающих право на отсутствие работника на работе, подготавливать их к счетной обработке, а также для составления установленной бухгалтерской отчетности.

2.4.Осуществлять регистрацию бухгалтерских проводок и разноску их по счету № 70.

2.5.Производить начисления и перечисления страховых взносов в государственные внебюджетные социальные фонды, заработных плат служащих и рабочих, прочих выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия.

2.6.Подготавливать периодическую отчетность по оплате труда в установленные сроки.

2.7.Следить за сохранностью бухгалтерских документов и оформлять их в соответствии с установленным порядком для передачи в архив.

2.8.Принимать участие в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники и информационных технологий.

2.9.Оказывать работникам подразделений предприятия методическую помощь в вопросах бухгалтерского учета, отчетности, экономического анализа и контроля.

2.10.Систематически повышать свою квалификацию, посещая курсы и семинары по бухгалтерскому учету.

2.11.Вести на основе ведомостей выплату зарплаты работникам предприятия.

2.12.Контролировать соблюдения кассовой дисциплины, расчеты с подотчетными лицами.

2.13.Подготавливать данные для составления баланса и оперативных сводных отчетов о доходах и расходах денежных средств.

2.14.Выполнять другие поручения главного бухгалтера (его заместителя).

3.Права

Бухгалтер расчетчик расчетной группы вправе:

3.1.Знакомиться с проектами решений руководства, касающимися его деятельности.

3.2.Вносить собственные предложения, направленные на усовершенствование работы, связанной с предусмотренными данной Должностной инструкцией обязанностями.

3.3.По поручению руководства запрашивать у подразделений предприятия информацию и документацию, необходимые для выполнения его должностных обязанностей.

3.4.Требовать от руководства предприятия помощи в выполнении своих должностных обязанностей и осуществлении прав.

3.5.Подписывать организационно-распорядительные документы по вопросам, входящим в его функциональные обязанности, платежных и прочих финансовых документов.

4. Ответственность

Бухгалтер расчетчик расчетной группы ответственен за:

4.1.Необеспечение соблюдения трудовой и исполнительской дисциплины.

4.2.Правовые нарушения, совершенные в процессе осуществления своей деятельности в определенных действующим административным, гражданским и уголовным законодательством РФ рамках.

4.3.Невыполнение или недолжное выполнение своих должностных обязанностей, предусмотренных, данной должностной инструкцией в определенных действующим трудовым законодательством РФ рамках.

4.4.Нанесение материального вреда работодателю в определенных действующим трудовым и гражданским законодательством РФ рамках.

Руководитель: _____________ __________________

(подпись) (фамилия, инициалы)

Дата:

С инструкцией ознакомлен,

один экземпляр получил: _____________ __________________

(подпись) (фамилия, инициалы)

Дата:

Приложение 4

Корреспонденции счетов по учету начисления заработной платы

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

08 |

70 |

Начислена заработная плата работникам, занятым в строительстве или приобретении внеоборотных активов |

|

20 |

70 |

Начислена заработная плата работникам, занятым в основном производстве |

|

23 |

70 |

Начислена заработная плата работникам, занятым во вспомогательном производстве |

|

25 |

70 |

Начислена заработная плата работникам, занятым обслуживанием производства |

|

26 |

70 |

Начислена заработная плата управленческому персоналу |

|

28 |

70 |

Начислена заработная плата работникам, занятым исправлением брака |

|

29 |

70 |

Начислена заработная плата работникам, занятым в обслуживающем производстве |

|

44 |

70 |

Начислена заработная плата работникам, занятым в процессе продажи товаров (готовой продукции) |

|

69-1 |

70 |

Начислены работникам пособия за счет средств социального страхования |

|

84 |

70 |

Начислены дивиденды учредителям (участникам), являющимся сотрудниками организации |

|

91-2 |

70 |

Начислена заработная плата работникам, занятым в процессе получения прочих доходов |

|

91-2 |

70 |

Начислена заработная плата работникам, занятым в ликвидации последствий чрезвычайных событий |

|

96 |

70 |

Начислены отпускные за счет резерва на оплату отпусков |

|

96 |

70 |

Начислена заработная плата сотрудникам при выполнении работ, затраты на которые списываются за счет ранее созданных резервов предстоящих расходов |

|

97 |

70 |

Начислена заработная плата работникам, занятым при выполнении работ, затраты на которые учитываются как расходы будущих периодов |

Приложение 5

График документооборота по начислению заработной платы

|

Наименование документа |

Составление |

Представление в бухгалтерию |

Проверка, обработка, подшивка в архив |

|||

|

Должность |

Срок |

Должность |

Срок |

Должность |

Срок |

|

|

Табель рабочего времени |

Бухгалтер-расчетчик |

Ежедневно |

Бухгалтер-расчетчик |

До 5 числа следующего месяца |

Главный бухгалтер |

До 5 числа следующего месяца |

|

Расчетно-платежная ведомость |

Бухгалтер-расчетчик |

До 10 числа следующего месяца |

Бухгалтер-расчетчик |

До 10 числа следующего месяца |

Главный бухгалтер |

До 10 числа следующего месяца |

|

Ведомость перечисления взносов в социальные фонды |

Бухгалтер-расчетчик |

До 10 числа следующего месяца |

- |

- |

Главный бухгалтер |

До 10 числа следующего месяца |

|

Платежные поручения на выплату заработной платы |

Бухгалтер-расчетчик |

До 10 числа следующего месяца |

- |

- |

Главный бухгалтер |

До 10 числа следующего месяца |

-

1) Маркс К. Капитал. – Л.: Государственное издательство политической литературы, 1949, т. 1.С. 184. ↑

-

1) Официальные данные Росстата: http://www.gks.ru ↑

- Анализ себестоимости продукции и разработка рекомендаций по ее снижению на предприятии (организации, фирме)

- Оценка качества товаров (1. Понятие оценки качества. Уровень качества товара)

- Разработка конфигурации «Научно производственной фирмы» в среде 1С: Предприятие (1. Теоретическая часть)

- Разработка маркетингового плана реально существующей спортивной организации (Разработка маркетинговой стратегии Спортивной организации «Русский спорт»)

- Процедура банкротства (банкротство мера противостояние)

- Прекращение обязательств

- Система источников предпринимательского права (1. Развитие законодательства, регулирующего хозяйственную деятельность. Значение Гражданского кодекса в регулировании предпринимательской деятельности.)

- Понятие и виды наследования (Глава 1. Общее положение наследственного права)

- Теории происхождения государства

- Взаимосвязь гражданского права и других отраслей законодательства

- Судебная власть государства: организация и полномочия (Судебная власть государства: организация и полномочия) .

- Бухгалтерский баланс организации: порядок составления и аналитические возможности .