Анализ себестоимости продукции и разработка рекомендаций по ее снижению на предприятии (организации, фирме)

Содержание:

ВВЕДЕНИЕ

В условиях рыночной экономики, действующей в нашей стране в настоящее время, эффективность управления себестоимостью продукции (работ, услуг), составом элементов и структурой затрат, как важнейших элементов себестоимости на предприятиях и в организациях, выходит на одно из ведущих ролей, а вследствие продолжающейся интеграции в мировое экономическое пространство данный показатель приобретает в науке управления первостепенное значение.

Кроме того, показатели затрат и расходов, и связанный с ними показатель себестоимости, прямо влияют на эффективность производственно-хозяйственной деятельности, так как именно они отражают конкурентные преимущества того или иного предприятия по сравнению с конкурирующими организациями. От уровня себестоимости зависят темпы расширенного воспроизводства, финансовые результаты деятельности предприятий, финансовое состояние организаций.

Управление себестоимостью в настоящее время представляет собой планомерный процесс формирования затрат, а также себестоимости отдельных видов продукции (работ, услуг), анализ уровня себестоимости, контроль за выполнением заданий по снижению себестоимости, выявления резервов ее снижения.

Основными элементами системы управления себестоимостью на предприятиях считаются планирование и прогнозирование себестоимости, разработка норм и нормативов осуществляемых затрат, учет затрат и калькулирование себестоимости, анализ и контроль за уровнем и составом себестоимости. Все отмеченные элементы управления действуют не изолировано, а в тесной взаимоувязке.

Основными задачами управления затратами на производство и калькулирования себестоимости продукции являются учет выпуска, ассортимента и качества продукции (работ, услуг) и контрольные мероприятия за выполнением плана по этим показателям; учет фактических затрат на производство и контроль за использованием трудовых, материальных, денежных и других ресурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению; выявление резервов снижения себестоимости продукции.

Себестоимость продукции (работ, услуг) является одним из основных факторов, формирующих прибыль, которая, в свою очередь, представляет собой обобщающий результативный показатель, отражающий основную цель деятельности любого коммерческого предприятия.

При этом схема взаимосвязи между затратами, объемом производства и прибылью образует главную последовательность формирования прибыли. Элементы указанной последовательности и, прежде всего, затраты, на предприятиях должны находиться под постоянным вниманием руководства и систематическим контролем.

Анализ затрат и себестоимости продукции (работ, услуг) в условиях, когда хозяйствование в современных условиях не является достаточно эффективным, имеет исключительно важное значение. Инструменты аналитического обоснования помогают выявить тенденции изменения данного себестоимости, выполнения плана по ее уровню, определить влияние факторов на ее прирост, и на этой основе оценить деятельность предприятия по использованию возможностей использования резервов снижения себестоимости продукции.

Особенно важным совершенствование учета затрат и выявление резервов их снижения является для отрасли жилищно-коммунального хозяйства. Отрасль жилищно-коммунального хозяйства является одной из важнейших в экономике страны: она обеспечивает жизненно необходимые потребности населения и, следовательно, решает первоочередные задачи государства с социальной политике.

Вышеизложенное предопределяет актуальность выбранной темы.

Целью данной курсовой работы является исследование формирования себестоимости, анализ и выявление резервов снижения затрат на производство, а также возможностей совершенствования управления затратами.

В соответствии с поставленной целью в работе были поставлены следующие задачи:

- уточнить сущность и состав себестоимости продукции (работ, услуг), привести классификацию затрат;

- рассмотреть порядок формирования и состав затрат применительно к организации, а также направления анализа затрат на производство;

- выявить основные резервы снижения себестоимости и критерии выбора метода учета затрат в организации.

Объектом исследования является организация жилищно-коммунального хозяйства - ООО «Управляющая компания Курманаевское ЖКХ».

Предметом исследования являются себестоимость, состав и структура затрат ООО «Управляющая компания Курманаевское ЖКХ».

Теоретической и методологической основой исследования являются работы отечественных и зарубежных ученых в области управления и экономического анализа, связанные с изучением затрат и себестоимости продукции, работ и услуг.

В курсовой работе использованы монографии, различные материалы научной, учебной, специальной и периодической литературы, исследования специалистов в проблематике управления себестоимостью и анализа затрат организаций.

Основными методами исследования являются группировка, сравнение, моделирование, структурно-логический анализ, обобщения, горизонтальный и вертикальный анализ.

Работа состоит из введения, трех разделов, заключения, списка использованных источников и приложений.

1 Теоретические аспекты управления затратами и себестоимостью

1.1 Себестоимость как управляемая экономическая категория

Для производства продукции или оказания услуг необходимы три элемента: средства труда, предметы труда и рабочая сила. В процессе производства средства труда и предметы труда переносят свою стоимость на готовую продукцию, а затраты рабочей силы, выраженные в заработной плате, выступают как затраты на производство продукции или выполнение работ (услуг). Наряду с этим предприятия несут затраты на реализацию продукции, выполнение работ или оказания услуг [13].

Совокупность затрат живого и прошлого труда, овеществленного в предметах и средствах труда, на производство и реализацию образуют издержки производства и реализации, а воплощенный в товаре общественный продукт - его стоимость. Издержки, выражающие затраты предприятия на производство и реализацию в денежной форме, принимают форму себестоимости [31.

М.И. Баканов, П.С. Безруких определяют себестоимость как стоимостную категорию, в денежной форме выражающую издержки предприятия на производство и реализацию продукции; А.Ф. Аксененко, В.Б. Ивашкевич рассматривают ее в качестве критерия или показателя эффективности деятельности предприятия; М.И. Баканов, А.Д. Шеремет, И.В. Сергеев, А.Ш. Маргулис указывают на то, что себестоимость - важнейший качественный показатель деятельности предприятия, который характеризует уровень использования всех видов ресурсов, находящихся в его распоряжении.

Своеобразно подходит к пониманию себестоимости М.С. Кузьмина: «Себестоимость состоит из текущих материальных затрат и локализуемых единовременных затрат общества по расширенному воспроизводству» [22]. В этом случае себестоимость он выражает формулой в виде суммы материальных затрат, платежей за производственные и трудовые ресурсы.

В экономической литературе и нормативных документах, кроме понятия себестоимости часто используются и такие понятия, как издержки, затраты и расходы. Неправильное определение этих понятий может исказить их экономический смысл. Анализ сущности перечисленных выше терминов позволяет сделать вывод о том, что в своей основе все эти понятия означают одно и то же - затраты предприятия, связанные с выполнением определенных операций.

Под затратами понимаются явные (фактические, расчетные) издержки предприятия, то есть стоимостные оценки ресурсов, используемые организацией в процессе своей деятельности.

Издержки - это суммарные «жертвы» предприятия, связанные с выполнением определенных операций. Данный термин используется, как правило, в экономической теории. Подразумевается, что издержки включают в себя как явные (расчетные), так и вмененные (альтернативные) издержки [33].

Явные (расчетные) издержки - это выраженные в денежной форме фактические затраты, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров или услуг. Альтернативные (вмененные) издержки означают упущенную выгоду предприятия, которую оно получило бы при выборе производства альтернативного товара, по альтернативной цене, на альтернативном рынке.

Определение расходов как экономической категории в составе информации, формируемой в бухгалтерском учете, дано в ПБУ10/99 «Расходы организации» [6]. Согласно чему признание расходов в бухгалтерском учете происходит при наличии следующих условий:

- расход производится в соответствии с конкретном договором, требованиями законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Таким образом, расходами организации признается стоимость использованных ресурсов, которые полностью потрачены (израсходованы) в течение определенного периода времени для получения дохода.

В настоящее время состав затрат, включаемых в себестоимость продукции, регламентируется Налоговым кодексом Российской Федерации (НК РФ), в котором понятие себестоимости вообще не содержится. Согласно ст.247 НК РФ, «полученные доходы, уменьшенные на величину произведенных расходов», образуют прибыль организации [1]. Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные, понесенные налогоплательщиком. Из этого следует, что НК РФ трактует понятия «расходы» и «затраты» одинаково.

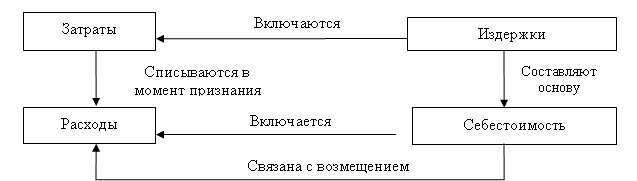

Рассмотрев различные точки зрения по вопросам соотношения категорий «издержки», «затраты», «расходы», «себестоимость» и можно сделать вывод об их тесной взаимосвязи между собой, которая показана на рисунке 1.

Рисунок 1 - Взаимосвязь между затратами, расходами, издержками и себестоимостью

Данная схема показывает, что затраты преобразовываются в расходы в том периоде, когда был отражен доход, получение которого обеспечено произведенными затратами. Представленная взаимосвязь свидетельствует о том, что категория «затрат» шире понятия «себестоимость» и что расходы - это часть понесенных предприятием затрат.

1.2 Классификация затрат

Большое значение для правильной организации учета и осуществления управления себестоимостью имеет их научно обоснованная классификация затрат. Одна их таких классификаций отражена в таблице 1 [17].

Таблица 1 - Классификация затрат на производство

|

Классификационный признак |

Вид затрат |

|

По видам (экономическим элементам) |

Материальные затраты за минусом стоимости возвратных отходов. |

|

По экономической роли в процессе производства |

Основные. |

|

По составу (однородности) |

Одноэлементные. |

|

По способу включения в себестоимость |

Прямые. |

|

По отношению к объему производства |

Переменные. |

|

По периодичности возникновения |

Текущие. |

|

По участию в процессе производства |

Производственные. |

|

По эффективности |

Производительные. |

Основные - затраты, непосредственно связанные с технологическим процессом производства: сырье, основные материалы и другие, кроме общепроизводственных и общехозяйственных расходов. Накладные – расходы в связи с организацией, обслуживанием производства и управления им. К ним относятся общепроизводственные и общехозяйственные расходы.

Одноэлементными называются затраты, состоящие из одного элемента: заработная плата, амортизация, материалы и другие. Комплексными называются затраты, состоящие из нескольких элементов. К ним относятся общепроизводственные и общехозяйственные расходы, в состав которых входят: заработная плата соответствующего персонала, амортизация зданий, сооружений, инвентаря и другие.

Прямые затраты - это такие расходы, которые связаны с производством определенного вида продукции и могут прямо относиться на их себестоимость. Косвенными называются затраты, которые не могут быть отнесены на себестоимость конкретных видов продукции. Они предварительно собираются на соответствующих счетах, а затем распределяются между видами продукции пропорционально базам распределения, установленным приказом по учетной политике организации. Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства, принятого метода калькулирования себестоимости продукции.

К переменным относят расходы, размер которых зависит от объема производства продукции: сырье и материалы, заработная плата производственных рабочих и др. [13].

Условно-переменные расходы также зависят от объема производства, но эта зависимость не прямо пропорциональная; к ним относятся ряд статей общепроизводственных расходов. Условно-постоянные почти не зависят от изменения объема производства продукции: общехозяйственные расходы и некоторые другие.

К производственным относят все расходы, связанные с изготовлением продукции и образующие ее производственную себестоимость. Расходы на продажу имеют непосредственную связь с реализацией продукции, работ, услуг: расходы на упаковку, погрузо-разгрузочные работы, командировочные расходы, связанные со сбытом продукции и другие.

Производительными считаются затраты на производство продукции установленного качества при рациональной технологии и организации хозяйства. Непроизводительные расходы являются следствием недостатков в технологии и организации производства: потери от простоев, брак продукции и другие. Производительные расходы планируются и поэтому называются планируемыми, а непроизводительные как правило не планируются, поэтому их считают не планируемыми [16].

Кроме приведенных в таблице 1 возможна классификация затрат и по другим признакам в зависимости от потребностей конкретной организации. Одна из таких расширенных классификаций приведена в приложении А.

1.3 Сущность, значение и структура управления затратами

Проблема эффективного хозяйственного управления, в том числе затратами, приобретает все большее значение в условиях сложности и большой изменчивости происходящих в экономике процессов, необходимости адаптации к быстро меняющимся условиям внешней среды.

Под управлением затратами, издержками, расходами, себестоимостью продукции (работ, услуг) понимается беспрерывность учета, анализа, планирования и контроля. При этом результативность управления определяется, прежде всего, уровнем оптимизации затрат. Собственно процесс управления затратами включает функции планирования, организации, мотивации и контроля [18]. Эти четыре первичных функции управления объединены связующими процессами коммуникации и принятия решения.

Исследование трудов отечественных экономистов в сфере управления себестоимостью продукции (работ, услуг) позволило выделить следующие основные принципы:

- системность при организации процесса управления затратами;

- управленческий учет и контроллинг (формирование бюджетов, контроль управления, центры ответственности и другие);

- планирование, учет, анализ, контроль, принятие решений в управлении, оценка сопоставления расходов и доходов при выполнении управления;

- стимулирование отделов, участков, бригад в экономии затрат;

- управление затратами на протяжении всего цикла выпуска продукции, учет стадии развития продукции от ее разработки до прекращения выпуска;

- устранение ненужных затрат, применение нормативов при учете затрат в составе себестоимости;

- мониторинг изменения себестоимости в сравнении с улучшением (снижением) качества производимых товаров;

- улучшение процесса передачи информации и ее качества внутри предприятия;

- использование передовых способов экономии затрат [11].

Состав и количественное соотношение элементов сметы затрат определяют структуру себестоимости продукции. Под структурой себестоимости понимаются ее состав по элементам или статьям калькуляции и их доля в полной себестоимости.

Основные показатели, формирующие структуру показателей управления себестоимостью продукции (работ, услуг), представлены в приложении Б.

Отметим, что в каждой отрасли имеются свои особенности управления себестоимостью. В частности, основной особенностью управляющей организации в сфере жилищно-коммунального хозяйства (ЖКХ) можно считать то обстоятельство, что она является коммерческой организацией, осуществляющей деятельность в жилищно-коммунальном хозяйстве. При этом специфической чертой управляющей организации является возможность выбора различных способов осуществления данной деятельности:

- оказывать услуги самостоятельно своими силами и средствами с последующим предъявлением потребителю, с использованием при этом собственных счетов учета доходов и затрат;

- выполнять комплекс мероприятий, направленный на обеспечение непрерывного и качественного процесса представления жилищно-коммунальных услуг, то есть представлять интересы жильцов, связанные с обеспечением жилищно-коммунальных услуг [21].

Следовательно, традиционный учет операций, связанных с реализацией той или иной договорной модели, следующий:

- для первого случая себестоимость жилищно-коммунальных услуг формируется на счетах учета затрат (раздел «Затраты на производство») в корреспонденции со счетами 90 «Продажи» и 91 «Прочие доходы и расходы» (раздел «Финансовые результаты»);

- для второго случая в отношении управляющих организаций выделяются две группы средств, поступающих от собственников в счет оплаты жилищно-коммунальных услуг:

а) собственные, то есть выручка управляющих организаций, поступающая в счет оплаты услуг по управлению многоквартирным домом. Бухгалтерский учет расходов коммерческой организации от осуществления функций, связанных с управлением многоквартирным домом, ведется на счете 26 «Общехозяйственные расходы»;

б) средства для расчетов, то есть средства ресурсоснабжающих и иных специализированных организаций, поступающие от собственников в счет оплаты коммунальных услуг и услуг по содержанию, эксплуатации и ремонтам общего имущества в многоквартирном доме. По общему правилу, отражение данных средств осуществляется на счете 76 «Расчеты с разными дебиторами и кредиторами», минуя счета учета затрат и счета реализации [5].

Однако в отношении учета услуг в жилищно-коммунальном хозяйстве существует специальная позиция Минфина РФ по поводу отражения в бухгалтерском учете средств, поступивших в счет оплаты коммунальных услуг. Бухгалтерский учет вышеуказанных расходов ввиду их целевого назначения ведется обособленно от учета доходов и расходов управляющей организации (на отдельных субсчетах к счету 86 «Целевые финансирование и поступления» по видам услуг: отопление, водоснабжение и канализация, электроэнергия, газ, горячее водоснабжение (подогрев воды) и т.д.) [19].

Следовательно, учет расходов, связанных с предоставлением жилищно-коммунальных услуг, осуществляется без использования счетов учета затрат.

В настоящее время управляющие организации выступают в качестве своего рода генерального подрядчика по предоставлению жилищно-коммунальных услуг. Соответственно все затраты, которые возникают в процессе оказания жилищно-коммунальных услуг (расходы по оплате услуг специализированных организаций, ресурсов и т.п.), управляющие организации отражают на собственных счетах учета затрат и соответственно счетах доходов и расходов.

Организация бухгалтерского учета расходов управляющих организаций осуществляется в соответствии с ПБУ 10/99 «Расходы организации», то есть расходы делятся на две основные группы: от обычной деятельности и прочие расходы [6].

Таким образом, необходимость оперативного управления процессом изменений себестоимости путем целенаправленного осознанного воздействия на соотношение отдельных составляющих затрат, определяют важнейшую роль аналитических расчетов, которые позволяют объективно диагностировать уровень формирующихся затрат, выявлять тенденции их изменения и эффективно управлять как уровнем затрат, так и тенденцией их формирования.

2 Анализ управления себестоимостью в ООО «Управляющая компания Курманаевское ЖКХ»

2.1 Организационно-экономическая характеристика ООО «Управляющая компания Курманаевское ЖКХ»

Общество с ограниченной ответственностью «Управляющая компания Курманаевское Жилищно-коммунальное хозяйство» (далее ООО «УК Курманаевское ЖКХ» было создано 26 января 2009 года.

Учредителями ООО «УК Курманаевское ЖКХ» являются два физических лица – Чернышев А.И. и Паймуков А.П. с равной долей участия в уставном капитале. Уставный капитал ООО «УК Курманаевское ЖКХ» при регистрации составлял 10 тыс. руб., в 2012-2014 гг. он составляет 2500 руб.

Целью создания ООО «УК Курманаевское ЖКХ», как следует из Устава, приведенного в приложении В, являлось «удовлетворение общественных потребностей в услугах, работах, товарах, связанных с организацией управления жилищным фондом, обеспечением технической эксплуатации жилого и нежилого фонда, объектов инженерной инфраструктуры городов, поселков и иных населенных пунктов, предоставление коммунальных услуг, строительство объектов жилищно-коммунального назначения, решение вопросов, отнесенных пунктами 15.1. и 17 части 1 статьи 15 Федерального закона. «Об общих принципах организации местного самоуправления в Российской Федерации» №131-ФЗ от 06.10.2003 г. к компетенции администрации муниципального образования «Курманаевский район» Оренбургской области» [38].

ООО «УК Курманаевское ЖКХ» находится по адресу: 461060 Оренбургская область, с.Курманаевка, ул.Крестьянская, 1а.

На основании приказа Государственной жилищной инспекции по Оренбургской области от 24 апреля 2015 г. №56/л ООО «УК Курманаевское ЖКХ» выдана лицензия на осуществление предпринимательской деятельности по управлению многоквартирными домами.

В настоящее время ООО «УК Курманаевское ЖКХ» обслуживает 38 многоквартирных жилых дома, расположенных в селе Курманаевка по улицам Орская, 40 лет Победы, Суворова, Молодежная, Фомина, Степана Разина, Крестьянская. Суммарная площадь помещений, обслуживаемых ООО «УК Курманаевское ЖКХ», составляет 15372,5 кв. м., суммарная площадь мест общего пользования домов – 25093,6 кв. м.

В соответствии с заключенными договорами управления с собственниками помещений многоквартирного дома, а также договоров социального найма с нанимателями, ООО «УК Курманаевское ЖКХ» обеспечивает благоприятными и безопасными условиями проживания граждан в многоквартирных домах, обеспечивает сохранность, управление, надлежащее содержание и ремонт общего имущества в этих домах, а также обеспечивает собственников и нанимателей жилищными и коммунальными услугами.

Основными поставщиками коммунальных услуг ООО «УК Курманаевское ЖКХ» и жильцов многоквартирных жилых домов на основании договорных отношений, являются ООО «Вода» (водоснабжение и водоотведение), ООО «Тепло» (теплоснабжение), ООО «Жилфонд» (организация погрузки, вывоза и утилизации твердых бытовых отходов), Курманаевское предприятие коммунальных электрических сетей (электроснабжение) и другие.

Эксплуатационные расходы ООО «УК Курманаевское ЖКХ» определяются по тарифам, установленным постановлениями правительства Оренбургской области и администрации муниципального образования Курманаевский сельсовет, указанным в приложении к договору.

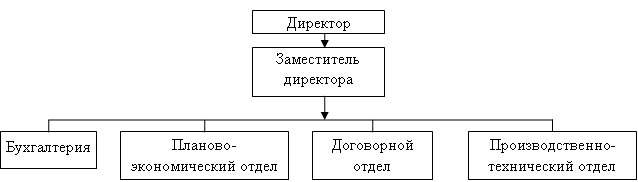

В управляющей компании создана эффективная организационная структура, в состав которой входит отдел эксплуатации и управления жилого фонда, производственно-технический отдел, бухгалтерия, паспортный стол.

Организационная структура ООО «УК Курманаевское ЖКХ» утверждена директором и приведена на рисунке 2.

Рисунок 2 - Организационная структура ООО «УК Курманаевское ЖКХ»

Численность сотрудников ООО «УК Курманаевское ЖКХ» по состоянию на 01.01.2015 г. составляла 21 человек.

ООО «УК Курманаевское ЖКХ» проводится работа с гражданами, обращающимися в управляющую компанию по различным вопросам, в том числе о порядке и размере начислений за жилищно-коммунальные услуги, заключении договоров социального найма, приватизации жилого помещения, снятия начислений и т.п.

Письменные обращения граждан обрабатываются специалистами управляющей компании в установленный законодательством 30-дневный срок, ответ направляется письмом по средствам почтовой связи.

Основные экономические показатели ООО «УК Курманаевское ЖКХ» за 2012-2014 гг. представлены в таблице 2 на основании данных годовых отчетов (приложение Г).

Как следует из таблицы 2, выручка от реализации услуг ООО «УК Курманаевское ЖКХ» составила в 2014 г. 7847 тыс. руб., или на 2082 тыс. руб. больше, чем в 2012 г. (на 36,1%), и на 1325 тыс. руб. больше, чем в 2013 г. (или на 20,3%).

Таблица 2 - Основные показатели деятельности ООО «УК Курманаевское ЖКХ» за 2012-2014 гг.

|

Показатели |

2012 год |

2013 год |

2014 год |

Отклонения в 2014 году |

|

|

от 2012 года |

от 2013 года |

||||

|

Выручка, тыс. руб. |

5765 |

6522 |

7847 |

2082 |

1325 |

|

Себестоимость услуг, тыс. руб. |

5795 |

5535 |

6516 |

721 |

981 |

|

Прибыль (убыток) от продаж, тыс. руб. |

(30) |

987 |

1331 |

1361 |

344 |

|

Рентабельность продаж, проценты |

- 0,52 |

15,13 |

16,96 |

17,48 |

1,83 |

|

Чистая прибыль (убыток), тыс. руб. |

(298) |

(790) |

(1242) |

-944 |

-452 |

|

Среднесписочная численность, чел. |

19 |

20 |

21 |

2 |

1 |

|

Среднемесячная зарплата, руб. |

10798 |

10971 |

11107 |

309 |

136 |

|

Производительность труда, тыс.руб./чел. |

303,4 |

326,1 |

373,7 |

70,3 |

47,6 |

Увеличение выручки обусловлено повышением уровня деловой активности организации, главным образом, за счет расширения предоставляемых услуг, а также вследствие повышения тарифов в связи с их индексацией.

Себестоимость услуг (расходы по обычным видам деятельности) ООО «УК Курманаевское ЖКХ» составила в 2014 г. 6516 тыс. руб., или на 721 тыс. руб. больше, чем в 2012 г. (на 12,4%), и на 981 тыс. руб. больше, чем в 2013 г. (или на 17,7%).

Увеличение расходов вызвано повышением заработной платы сотрудников, увеличением цен на потребляемые ресурсы.

Из сведений о доходах и расходах, полученных за оказание услуг по управлению многоквартирными домами (МКД) с.Курманаевка за 2014 г., приведенных в приложении Д, видно, что доходы и расходы имеют разный уровень даже в разрезе обслуживания отдельных домов.

Так как каждый дом имеет индивидуальные особенности, то и расходы на его содержание будут разными, соответственно и величина платы по статье «Техническое содержание и ремонт» не может быть общей для всех домов - она определяется на основании дефектных ведомостей и смет на необходимые работы, и на каждый дом должна рассчитываться отдельно.

Сопоставляя выручку и себестоимость ООО «УК Курманаевское ЖКХ» в 2012-2014 гг., отметим, что темпы роста выручки опережают темпы роста расходов по обычным видам деятельности, что является положительным фактом, в результате которого увеличилась рентабельность продаж.

Увеличение рентабельности продаж ООО «УК Курманаевское ЖКХ» за три года составило 17,48 процентных пункта. При этом, однако, увеличивается чистый убыток организации вследствие опережающего роста прочих расходов над прочими доходами.

Изыскание резервов уменьшения затрат и снижения себестоимости услуг ООО «УК Курманаевское ЖКХ» возможно лишь на основе анализа их состава и уровня.

2.2 Анализ затрат на оказание работ и услуг в ООО «Управляющая компания Курманаевское ЖКХ»

Затраты управляющей компании по их составу можно рассматривать в разрезе расходов на содержание подъезда жилого дома, по ремонту жилого помещения, по текущему ремонту общего имущества, по капитальному ремонту, расходы по содержанию придомовой территории многоквартирного дома:

- расходы на содержание подъезда жилого дома:

а) расходы на содержание в исправном состоянии входных дверей, почтовых ящиков, окон, мусоропроводов, электрооборудования, системы отопления;

б) расходы на содержание в чистоте стен, полов, окон;

- расходы по ремонту жилого помещения и внутриквартирного инженерного оборудования, которое принадлежит собственнику жилья, в ежемесячную плату не включаются. Тем не менее, управляющая компания должна содержать в порядке и при необходимости ремонтировать общедомовое имущество, находящееся в квартире;

- расходы по текущему ремонту общего имущества в многоквартирном доме предусматривают оплату этих услуг. Управляющая компания за счет средств на текущий ремонт проводит замену и восстановление общедомового инженерного оборудования.

- решение о проведении капитального ремонта общего имущества принимается на общем собрании собственников. Организационную и информационную поддержку в проведении общего собрания может оказать администрация сельской администрации.

Общее собрание собственников принимает решение:

а) о проведении капитального ремонта общего имущества дома;

б) о долевом финансировании ремонта за счет средств собственников помещений в доме;

в) утверждает виды, объемы и сроки проведения работ;

г) утверждает предварительный расчет стоимости по видам работ [10].

Из анализа информации, содержащейся на официальном сайте ООО «УК Курманаевское ЖКХ», следует, что стандарт раскрытия информации выполняется формально. Например, отсутствует информация об общих расходах ООО «УК Курманаевское ЖКХ» в разрезе экономических элементов затрат, по видам деятельности, калькуляции себестоимости тех или иных услуг, отсутствует и отчетность организации.

Несмотря на неудовлетворительную прозрачность информации ООО «УК Курманаевское ЖКХ», проанализируем динамику изменения затрат управляющей компании.

В таблице 3 на основании оборотно-сальдовых ведомостей представлена динамика общих затрат ООО «УК Курманаевское ЖКХ» с ее группировкой и детализацией по экономическим элементам.

Таблица 3 – Динамика и структура затрат ООО «УК Курманаевское ЖКХ» по экономическим элементам в 2012-2014 гг.

|

Элементы затрат |

2012 год |

2013 год |

2014 год |

Темп роста, проценты |

|||||

|

тыс. руб. |

про-центы |

тыс. руб. |

про-центы |

тыс. руб. |

про-центы |

к 2012 г. |

к 2013 г. |

||

|

Материальные затраты |

648,5 |

11,05 |

291,6 |

3,89 |

319,3 |

3,73 |

49,2 |

109,5 |

|

|

Затраты на оплату труда |

2 462,0 |

41,94 |

2 633,1 |

35,17 |

2 799,0 |

32,73 |

113,7 |

106,3 |

|

|

Отчисления на социальные нужды |

740,1 |

12,61 |

799,9 |

10,69 |

844,8 |

9,88 |

114,1 |

105,6 |

|

|

Прочие расходы |

2 019,4 |

34,40 |

3 762,4 |

50,25 |

4 588,9 |

53,66 |

227,2 |

122,0 |

|

|

Всего по элементам затрат |

5 870 |

100,00 |

7 487 |

100,00 |

8 552 |

100,00 |

145,7 |

114,2 |

|

Из приведенных в таблице 3 данных видно, что фактические затраты 2014 года больше затрат по элементам 2012 года на 2682 тыс. руб. или на 45,7%, а по сравнению с 2013 годом – на 1065 тыс. руб. или на 14,2%. Такое повышение затрат вызвано различными причинами, среди которых наиболее вероятными можно считать:

- увеличением количества оказанных услуг собственникам жилья;

- изменение тарифов на услуги подрядчиков.

Данные таблицы 3 свидетельствуют о том, что в 2014 году, равно как и в 2013 году, наибольший удельный вес занимают прочие затраты (53,66% и 50,25% соответственно в 2014 и 2013 годах). Прочие расходы включают основные расходы ООО «УК Курманаевское ЖКХ» по выполнению своей основной деятельности.

Вторым по величине элементом расходов являются расходы на оплату труда сотрудников. Затраты на оплату труда сотрудников ООО «УК Курманаевское ЖКХ» в 2014 году составили 2,8 млн. руб. или почти треть всех затрат. При этом можно отметить, что, несмотря на увеличение фонда заработной платы, его доля в общей сумме затрат снижается.

Материальные затраты в структуре элементов затрат незначительны по своей величине и составили в 2013-2014 гг. около 4% всех затрат.

Расходы на амортизацию отсутствуют в связи с тем, что на балансе ООО «УК Курманаевское ЖКХ» нет основных средств.

Таким образом, важнейшим направлением снижения затрат по оказанию услуг в ООО «УК Курманаевское ЖКХ» является поиск резервов по сокращению прочих расходов, то есть расходов на оплату услуг подрядчиков в рамках договоров с ними на оказание жилищно-коммунальных услуг.

Для выявления факторов изменения общих затрат ООО «УК Курманаевское ЖКХ» рассмотрим влияние изменения структуры затрат на изменение общих затрат.

Расчет проведем по формулам (1) и (2):

; (1)

; (1)

, (2)

, (2)

где Зобщ. - общая сумма затрат;

З - расходы каждого вида из элементов затрат;

IВ - индекс роста выручки при оказании услуг [28].

Для исчисления влияния факторов определим индексы роста выручки при оказании услуг выпуска продукции по формулам (3) и (4) следующим образом:

; (3)

; (3)

, (4)

, (4)

где Вi - выручка при оказании услуг в соответствующем году.

Данный индекс свидетельствует об увеличении выручки при оказании услуг в стоимостном выражении.

В ООО «УК Курманаевское ЖКХ» тарифы в 2013-2014 гг. на жилищно-коммунальные услуги изменились, то есть они повлияли на рост общей стоимости оказываемых услуг.

По данным Росстата, за 2013 год в среднем в России тарифы на услуги ЖКХ выросли на 9,6% (коэффициент 1,096), в 2014 году – на 9,4% (коэффициент 1,094).

Тогда изменение объема оказанных услуг по фактору «цена (тарифы) на услуги» можно определить из формулы (5):

, (5)

, (5)

где IЦ – индекс изменения тарифов на услуги.

Таким образом, влияние изменения тарифов на стоимость оказанных услуг в соответствии с формулой (5) будет следующим:

; (6)

; (6)

(7)

(7)

Тогда, исключая влияние фактора цены, вместо индексов по формулам (3) и (4), при расчете изменения затрат в формулах )1) и (2) будем учитывать индексы, рассчитанные по формулам (8) и (9), предполагая прямую зависимость изменения затрат от объема оказанных услуг (в связи с невозможностью разделить затраты управляющей компании на переменные и постоянные):

; (8)

; (8)

. (9)

. (9)

Расчет влияния изменения структуры затрат на изменение общей суммы затрат в ООО «УК Курманаевское ЖКХ» приведен в таблицах 4 и 5. При этом расходы на оплату труда и страховые взносы объединены в один фактор влияния, вследствие непосредственной зависимости последних от оплаты труда сотрудников.

Таблица 4 - Расчет влияния изменения структуры затрат на изменение общей суммы затрат ООО «УК Курманаевское ЖКХ» в 2013 году

|

Показатели |

2012 год |

2013 год |

2012 год, |

Влияние на общие затраты |

|

|

объема услуг |

элементов |

||||

|

Материальные затраты |

648,5 |

291,6 |

669,3 |

+20,8 |

-377,7 |

|

Заработная плата с отчислениями |

3 202,1 |

3 433,0 |

3 304,6 |

+102,5 |

+128,4 |

|

Прочие затраты |

2 019,4 |

3 762,4 |

2 084,0 |

+64,6 |

+1 678,4 |

|

Итого |

5 870 |

7 487 |

6 057,9 |

+187,9 |

+1 429,1 |

Как следует из таблицы 4, увеличение общих затрат было вызвано увеличением затрат как за счет увеличения объема оказываемых услуг, так и за счет изменений в структуре элементов затрат.

Общее увеличение затрат в 2013 г. по сравнению с 2012 г. составило 1 617 тыс. руб., из них на долю увеличения объемов услуг приходится 11,6%, а на изменения в структуре элементов затрат – 88,4%.

Основной вклад в увеличении затрат при оказании услуг в 2013 г. произошло за счет увеличения прочих затрат в структуре элементов затрат (на 1678,4 тыс. руб. или 103,8% от всей суммы изменения затрат).

Таблица 5 - Расчет влияния изменения структуры затрат на изменение общей суммы затрат ООО «УК Курманаевское ЖКХ» в 2014 году

|

Показатели |

2013 год |

2014 год |

2013 год, |

Влияние на общие затраты |

|

|

объема услуг |

элементов |

||||

|

Материальные затраты |

291,6 |

319,3 |

320,8 |

+29,2 |

-1,5 |

|

Заработная плата с отчислениями |

3 433,0 |

3 643,8 |

3 776,3 |

+343,3 |

-132,5 |

|

Прочие затраты |

3 762,4 |

4 588,9 |

4 138,6 |

+376,2 |

+450,3 |

|

Итого |

7 487 |

8 552 |

8 235,7 |

+748,7 |

+316,3 |

Из таблицы 5 видно, что увеличение общих затрат в 2014 году также было вызвано увеличением затрат как за счет увеличения объема оказанных услуг, так и за счет изменений в структуре элементов затрат.

Общее увеличение затрат в 2014 г. по сравнению с 2013 г. составило 1 065 тыс. руб., из них на долю увеличения объемов услуг приходится 70,3%, а на изменения в структуре элементов затрат – 29,7%.

Основной вклад в увеличении затрат на производство в 2014 г. также внесло увеличение прочих затрат в структуре элементов затрат (на 450,3 тыс. руб. или 42,3% от всей суммы изменения затрат), а также за счет изменения объемов оказанных услуг за счет повышение прочих затрат (на 376,2 тыс. руб., или 35,3% от общего изменения затрат) и изменение заработной платы с отчислениями (на 343,3 тыс. руб. или 32,2% от общего изменения затрат).

Таким образом, можно отметить, что основные направления поиска резервов снижения затрат себестоимости продукции в ООО «УК Курманаевское ЖКХ» должны быть связаны, прежде всего, с экономией прочих затрат.

Таким образом, анализ затрат ООО «УК Курманаевское ЖКХ» показал, что они являются основным фактором уровня прибыльности управляющей компании. В связи с проблемами определения затрат по тем или иным видам деятельности, необходима организация управленческого учета в управляющей компании, регламентация отнесения тех или иных затрат к прямым и косвенным, переменным или постоянным.

Это позволит правильнее установить и измерить влияние затрат на себестоимость единицы конкретного вида услуг и, следовательно, определить резервы повышения прибыльности ООО «УК Курманаевское ЖКХ».

2.3 Оценка себестоимости работ и оказанных услуг в ООО «Управляющая компания Курманаевское ЖКХ»

Себестоимость работ и оказанных услуг ООО «УК Курманаевское ЖКХ» складывается из затрат по отдельным их видам. На каждый вид оказанных собственникам жилых помещений услуг составляется калькуляция затрат с учетом того, что эти затраты суммарно не могут превышать тех нормативов, которые установлены федеральными и региональными нормативно-правовыми актами. Нормативы потребления коммунальных услуг в селе Курманаевка на 2014 год приведены на сайте организации.

Рассмотрим процесс калькулирования себестоимости услуг и учета расходов управляющей организацией ООО «УК Курманаевское ЖКХ» на конкретном примере. Собственники многоквартирного дома, находящегося в с. Курманаевка, ул. 40 лет Победы, № 5, на общем собрании решили доверить управление домом ООО «УК Курманаевское ЖКХ» и заключили с ней договор управления сроком на три года. По условиям договора управляющая компания в течение согласованного срока за плату обязуется:

- оказывать услуги и выполнять работы по надлежащему содержанию общего имущества в данном многоквартирном доме;

- предоставлять коммунальные услуги собственникам помещений и пользующимся помещениями в этом доме лицам;

- осуществлять текущий и капитальный ремонт общего имущества данного дома;

- осуществлять иную направленную на достижение целей управления многоквартирным домом деятельность [34].

Общая площадь данного многоквартирного дома составляет 1942,9 м2.

Многоквартирный двухэтажный дом состоит из:

- 22 жилых помещений в трех подъездах - квартир, принадлежащих на праве собственности физическим лицам;

- нежилых помещений и (подсобные помещения, используемые для хранения инвентаря, находящиеся на первом этаже);

- одного мусоропровода.

ООО «УК Курманаевское ЖКХ» заключило договоры подряда со специализированными организациями на комплексное обслуживание многоквартирного дома, в которое входит:

- техническое обслуживание помещений;

- аварийно-диспетчерское обслуживание;

- сбор и вывоз мусора;

- санитарное содержание мест общего пользования и придомовой территории;

- обслуживание инженерных сетей до границы эксплуатационной ответственности.

Жилищно-коммунальное обслуживание дома осуществляется строго в соответствии с действующими нормативными актами по содержанию и ремонту жилищного фонда на основании сметы расходов.

Смета расходов ООО «УК Курманаевское ЖКХ» на управление многоквартирным домом по ул. 40 лет Победы № 5, включает:

- расходы по договорам с ресурсоснабжающими организациями за холодное и горячее водоснабжение, водоотведение, электроснабжение, газоснабжение, отопление (теплоснабжение). Порядок определения объема предоставляемых ресурсоснабжающими организациями услуг холодного и горячего водоснабжения, водоотведения, электроснабжения, отопления (теплоснабжения) зависит от наличия или отсутствия приборов учета. В данном многоквартирном доме установлены общедомовые приборы учета.

Поэтому стоимость предоставляемых коммунальных услуг определяется как произведение установленного для определенной категории потребителей тарифа на объем потребленных им коммунальных услуг в натуральных единицах, в частности:

а) водоснабжение - на 1 м3 отпущенной воды;

б) водоотведение - на 1 м3 отведенной сточной жидкости;

в) теплоснабжение - на 1 Гкал отпущенной тепловой энергии;

г) горячее водоснабжение - на 1 м3 отпущенной горячей воды;

д) электроснабжение - на 1 кВт-час отпущенной электроэнергии;

- расходы по содержанию общего имущества в многоквартирном доме. В данном случае определяется общая сумма расходов по оплате услуг подрядных организаций, выполняющих работы по содержанию общего имущества в многоквартирном доме по договору с ООО «УК Курманаевское ЖКХ»:

а) вывоз бытового мусора;

б) уборка территории у дома;

в) уборка мест общего пользования вне квартир, в том числе мусоропровода;

г) содержание придомовой территории, в том числе ее озеленение;

д) техническое обслуживание инженерного оборудования и конструктивных элементов здания дома;

е) обслуживание и очистка вентиляционных каналов;

ж) ежегодная подготовка дома к зиме (утепление оконных и балконных проемов, замена разбитых стекол окон и балконных дверей, утепление входных дверей в квартирах и нежилых помещениях, являющихся помещениями для общего пользования).

К инженерному оборудованию в многоквартирном доме относится оборудование водоснабжения, отопления, канализации, электроснабжения, а к основным конструктивным элементам здания дома - фундамент, стены, перегородки, лестницы, окна, двери, балконы, перекрытия, крыша;

- расходы на ремонт. По этой статье отражается общая сумма расходов по оплате услуг подрядных организаций, выполняющих по договору с ООО «УК Курманаевское ЖКХ» ремонтные и строительно-монтажные работы.

К расходам на ремонт относятся расходы на профилактический, текущий и непредвиденный ремонт в случае аварийных ситуаций). Расходы на профилактический ремонт включают расходы:

а) на восстановление поврежденных элементов здания, фундамента;

б) устранение неисправностей и профилактический ремонт внутренних инженерных систем и оборудования дома (устранение неисправностей кровли, замена водосточных труб, ремонт вентиляции и другие);

в) ремонт и восстановление тротуаров, дорожек, отмосток ограждений, навесов для контейнеров, мусоросборника при их разрушении;

- расходы на капитальный ремонт. В данном случае при калькулировании себестоимости рассчитывается сумма расходов по оплате услуг подрядных организаций, производящих капитальных ремонт. Капитальный ремонт предполагает замену систем инженерного оборудования, и отдельных элементов несущих строительных конструкций многоквартирного дома;

- расходы ООО «УК Курманаевское ЖКХ». К расходам управляющей компании относятся:

а) материальные расходы;

б) расходы на оплату труда, страховые взносы во внебюджетные фонды;

в) прочие расходы, связанные с предоставлением услуг по управлению многоквартирным домом.

В составе материальных расходов ООО «УК Курманаевское ЖКХ» учитываются следующие расходы:

а) приобретение сырья, материалов, топлива, инвентаря и хозяйственных принадлежностей, которые используются в процессе предоставления услуг по содержанию многоквартирного дома;

б) оплату аренды нежилых помещений, занимаемых управляющей компанией;

в) коммунальные услуги, которые потребляет сама управляющая компания;

г) транспортные услуги для управляющей компании;

д) другие расходы материального характера.

В расходах управляющей организации на оплату труда работников учитываются затраты на оплату труда сотрудников управляющей организации, занятых заключением договоров с подрядными, специализированными и ресурсоснабжающими организациями, начислением и сбором платежей, ведением претензионной работы, выполнением других функций по управлению многоквартирным домом, в соответствии с утвержденным штатным расписанием.

В прочих расходах ООО «УК Курманаевское ЖКХ» отражаются расходы, не вошедшие в перечисленные выше:

а) оплата услуг банка, оплата консультационных, информационных, консалтинговых и аудиторских услуг;

б) расходы, связанные с подготовкой и переподготовкой кадров;

в) платежи по обязательному страхованию имущества, гражданской ответственности, отдельных категорий работников в соответствии с порядком, установленным законодательством РФ;

г) налоги, сборы, платежи и другие отчисления;

д) другие расходы.

Расходы в бухгалтерском учете отражаются в соответствии с положениями учетной политики ООО «УК Курманаевское ЖКХ», в соответствии с которой учет ведется по упрощенной системе налогообложения с объектом доходы, уменьшенный на величину расходов.

При этом расходы ООО «УК Курманаевское ЖКХ» разделяются на прямые и косвенные. К прямым расходам относятся:

- материальные расходы;

- расходы на оплату коммунальных услуг предприятиям жилищно-хозяйственного комплекса;

- расходы на оплату услуг подрядным организациям, оказывающие ремонтно-эксплуатационные услуги по содержанию и ремонту дома;

- расходы на оплату услуг подрядным организациям, выполняющим строительно-монтажные работы по капитальному ремонту зданий;

- прочие расходы, связанные с деятельностью по управлению многоквартирным домом.

Остальные расходы, в том числе связанные с содержанием аппарата управления компании, являются косвенными.

Прямые расходы учитываются на счете 20 «Основное производство» следующим образом:

- 20.01 - расходы по коммунальным платежам;

- 20.02 - расходы по содержанию общего имущества в доме;

- 20.03 - расходы на текущий ремонт;

- 20.04 - расходы на капитальный ремонт.

Кроме того, предусмотрена детализация по субсчетам, открытым для каждого вида коммунальных платежей (20.01/«Отопление», 20.01/«ХВС (холодное водоснабжение)», 20.01/«ГВС (горячее водоснабжение)», 20.01/«Водоотводы», 20.01/«Электроснабжение»).

Косвенные расходы, в том числе расходы на содержание аппарата управления ООО «УК Курманаевское ЖКХ», отражаются на счете 20.09 «Общехозяйственные расходы». Косвенные расходы ежемесячно списываются на сальдовый субсчет 20.09, а затем на финансовый результат.

В таблице 6 приведена калькуляция себестоимости услуг по дому № 5 на ул. 40 лет Победы, находящемуся под управлением ООО «УК Курманаевское ЖКХ» за декабрь 2014 г.

Таблица 6 - Калькуляция себестоимости услуг за декабрь 2014 года

|

Наименование услуг |

Сумма затрат на оказание услуг, руб. |

Объем предоставленных услуг |

Себестоимость единицы услуги, руб. |

|

|

единица измерения |

количество |

|||

|

Отопление |

51 097,88 |

Гкал |

34,97 |

1461,10 |

|

Холодное водоснабжение |

12 085,76 |

м3 |

388,36 |

31,12 |

|

Горячее водоснабжение |

17 338,23 |

м3 |

265,72 |

65,25 |

|

Водоотведение |

12 976,60 |

м3 |

644,0 |

20,15 |

|

Электроснабжение |

14 829,36 |

кВт×ч |

5 096 |

2,91 |

|

Газоснабжение |

5 923,32 |

м3 |

1 560 |

3,797 |

|

Итого расходов на коммунальные платежи |

114 251,15 |

|||

|

Расходы на содержание дома |

24 480,54 |

руб. за 1 м2 |

1 942,9 |

19,03 |

|

Ремонт |

18 554,70 |

руб. за 1 м2 |

1 942,9 |

9,55 |

|

Управление домом |

6 236,71 |

руб. за 1 м2 |

1 942,9 |

3,21 |

|

Вывоз ТБО |

2002,00 |

чел. |

56 |

35,75 |

|

Всего произведенных расходов |

165 525,10 |

|||

Таким образом, в среднем на одного человека, проживающего в доме ул. 40 лет Победы, плата в возмещение затрат составляет 2 955,80 руб. в месяц. Однако данная сумма корректируется экономистом планово-экономического отдела в зависимости от площади квартиры и числа проживающих.

Экономист управляющей компании ежемесячно составляет калькуляцию произведенных расходов и проводит анализ отклонений от плановой сметы с учетом не только этих факторов, но и учитывая субсидии из бюджетов. Сумма начислений эксплуатационных расходов для имеющих право на субсидии собственников при этом снижается на сумму предоставленных субсидий.

ООО «УК Курманаевское ЖКХ» ежемесячно производится калькуляция себестоимости услуг по каждому дому, находящемуся в управлении.

Себестоимость услуг в ООО «УК Курманаевское ЖКХ» должна представлять собой объективный показатель, который не зависит от содержания тех или иных нормативных актов, сущность которого определяется общими экономическими принципами.

Как и любая организация, ООО «УК Курманаевское ЖКХ» имеет определенные резервы снижения себестоимости оказываемых услуг по управлению многоквартирными домами.

3 Направления совершенствования управления себестоимостью работ и услуг

3.1 Резервы снижения затрат на оказание работ и услуг в ООО «Управляющая компания Курманаевское ЖКХ»

Из структуры затрат ООО «УК Курманаевское ЖКХ» в составе себестоимости услуг видно, что заработная плата сотрудников управляющей компании достаточно низкая, чтобы ее снижать, количество сотрудников в управляющей компании также минимально.

Как показал анализ себестоимости услуг ООО «УК Курманаевское ЖКХ» по элементам, основным резервом снижения затрат является снижение прочих расходов, среди которых основными являются расходы подрядных, ресурсообеспечивающих и специализированных организаций.

Однако здесь наблюдается явное противоречие - ООО «УК Курманаевское ЖКХ» не заинтересовано в снижении затрат своих контрагентов-организаций, так как имеет доход в сумме 10-15% от стоимости услуг этих организаций.

При изменении статей затрат по сравнению с периодом, предшествующим планируемому, по каждой статье предоставляется обоснование увеличения (снижения) затрат, основой которого являются первичные бухгалтерские документы. В качестве периода регулирования принимается календарный год. Предприятия, оказывающие жилищные услуги, в обязательном порядке ведут раздельный учет по видам услуг.

Существующая система ценообразования, основанная на ограничении рентабельности предприятий - поставщиков услуг, слабо заинтересовывает коммунальные предприятия в снижении затрат, не создает стимулов к повышению эффективности их деятельности, так как снижение затрат приводит к снижению цены на единицу услуги и абсолютной величины прибыли, в то время как рост затрат компенсируется ростом цены.

Как следствие такой подход ведет к заинтересованности предприятия в росте, а не в снижении затрат. Подобная практика делает невозможным привлечение инвестиционных ресурсов в отрасль, так как использование нормативной себестоимости как базы для формирования цены приводит к несоответствию последней в структуре реальных финансовых потребностей предприятия [27].

Если собственник сам управляет услугами, например, через ТСЖ, то он заинтересован в снижении тарифов. Если управление ЖКХ осуществляется через управляющую компанию, то в этом случае мотивации на снижение тарифов нет ни у кого.

Очевидно, что собственникам жилья и местным властям крайне сложно проверить расчет стоимости, тем более что во многих случаях для расчетов необходимо знать текущее техническое состояние (для ремонтов, зависящих от времени, от наработки и т.д.).

В настоящее время анализ фактической себестоимости оказываемых услуг в ЖКХ, выявление резервов и определение экономического эффекта от ее снижения целесообразно осуществлять методом факторного анализа. Факторы - это технико-экономические условия, под влиянием которых изменяются издержки. Однако, использование одного лишь факторного анализа недостаточно для эффективного анализа себестоимости.

На практике используется метод снижения себестоимости методом анализа по источникам образования расходов. Недостатком данного подхода является кратковременность и малоэффективность.

Это объясняется тем, что основными принципами этого метода является выявление причин и их полное устранение, причем устранение всех связанных с ним других процессов. Как следствие, появляется аналогичная причина вслед за ней и соответственно контроль в данном случае теряет всякий смысл.

Для снижения себестоимости услуг ЖКХ можно использовать комбинированную методику, которая включает в себя: метод факторного анализ и анализа снижения себестоимости услуг жилищно-коммунального хозяйства по источникам их образования [16].

Суть метода исходит из принципа «чем больший комплекс факторов исследуется, тем более точным будет результат анализа». Вместе с тем, необходимо иметь ввиду, что если этот комплекс факторов рассматривается как механическая сумма, без учета их взаимодействия, без выделения главных, определяющих факторов, то выводы могут быть ошибочными.

Поэтому в экономическом анализе хозяйственной деятельности взаимосвязанное исследование влияния факторов на величину себестоимости, достигается с помощью тесной взаимосвязи с источниками их образования. При применении комбинированного метода целесообразно выделить основные факторы, оказывающие решающее воздействие на результативный показатель - себестоимость услуг ЖКХ.

Для того чтобы измерить влияние каждого фактора на себестоимость услуг ЖКХ их необходимо разделить на: количественные и качественные. Количественными считаются факторы, которые выражают количественную определенность явлений (количество рабочих, оборудования, стоимость материалов, сырья). Качественные факторы определяют внутренние качества, признаки и особенностями изучаемых объектов (производительность труда, качество услуг и т.д.). Одни факторы оказывают непосредственное влияние на себестоимость услуг ЖКХ, другие косвенное. Вместе с тем имеется целый ряд факторов, влияние которых на результат деятельности предприятий не поддается непосредственному измерению.

Все перечисленные факторы нужно рассматривать в тесной взаимосвязи, как по источникам их возникновения, так и по структуре самих факторов влияющих на себестоимость услуг жилищно-коммунального хозяйства. Таким образом, появляется возможность снижения стоимости услуг.

Управляющей компанией должны проводятся мероприятия по энергосбережению и повышению энергетической эффективности в жилых многоквартирных домах.

Применяя на практике доступные мероприятия и способы по экономии электроэнергии и других ресурсов, управляющая компания и ее клиенты не только сберегут существенную часть своего бюджета, но и снизят нагрузку на окружающую среду.

Еще одним резервом снижения себестоимости услуг ООО «УК Курманаевское ЖКХ» является снижение задолженности потребителей – жильцов многоквартирных домов за коммунальные услуги.

Под задолженностью потребителей ЖКУ понимаются обязательства населения по оплате оказанных жилищно-коммунальных услуг.

В целях устранения задолженности ООО «УК Курманаевское ЖКХ» необходимо организовать реализацию программы по снижению задолженности, которая состоит из следующих этапов:

- обработка и оценка информации о платежах населения:

- дифференциация долга;

- различные меры воздействия [30].

Опыт работы управляющих организаций ЖКХ показывает, что самый результативный метод работы как с должниками, так и вообще с жильцами - индивидуальные беседы. Только встречи с глазу на глаз и могут побудить человека погасить хронический долг. Только при личном общении лучше всего воспринимается информация и о субсидиях, и о структуре начисленных платежей, и о механизме снижения платежей при снижении качества услуг.

Таким образом, основные резервы снижения себестоимости услуг ООО «УК Курманаевское ЖКХ» состоят в эффективной его деятельности как в работе с подрядными организациями, так и с населением – потребителями услуг управляющей компании.

3.2 Пути совершенствования учета затрат и калькулирования себестоимости в организации

ООО «УК Курманаевское ЖКХ» как субъект малого предпринимательства ведет учет доходов и расходов по упрощенной системе.

Начальным этапом бухгалтерского учета субъектов малого предпринимательства является сплошное документирование всех хозяйственных операций путем составления определенных носителей первичной учетной информации, что отражается в приказе об учетной политике организации. Для решения проблемы организации бухгалтерского учета малого предприятия в части интеграции с налоговым учетом следует определить особенности построения аналитического учета расходов при применении организациями малого бизнеса различных режимов налогообложения.

Субъекты малого предпринимательства могут применять для документирования хозяйственных операций формы, содержащиеся в альбомах унифицированных форм первичной учетной документации ведомственные формы, а также самостоятельно разрабатывать формы, содержащие соответствующие обязательные реквизиты, предусмотренные Федеральным законом «О бухгалтерском учете» и обеспечивающие достоверность отражения в бухгалтерском учете совершенных хозяйственных операций [2].

В России сегодня используется несколько методов учета затрат и расчета себестоимости, среди которых самые распространенные: попередельный, позаказный, попроцессный (простой), нормативный. Среди западных можно выделить такие, как стандарт-костинг, директ-костинг, система Just In Timе (точно вовремя), АBС-костинг, таргет-костинг, кайзен-костинг [15].

Рассмотрим возможности применения методов учета затрат применительно к ООО «УК Курманаевское ЖКХ».

Попередельный метод используется в массовых производствах с последовательной переработкой сырья и материалов, которая осуществляется в несколько законченных стадий (фаз, переделов). Позаказный метод используется в индивидуальном и мелкосерийном производстве отдельных партий сложных изделий или когда продукция изготовляется в соответствии с техническими условиями заказчика. Объектом учета является отдельный производственный заказ..

Попередельный и позаказный методы учета затрат и калькулирования себестоимости в условиях ООО «УК Курманаевское ЖКХ», не занимающегося переработкой сырья, не применимы.

Попроцессный метод - самый распространенный во многих организациях. Сущность его заключается в том, что производственные затраты собираются в течение всего процесса производства по отношению к определенным видам продукции (работ, услуг). Объектам учета затрат на производство являются отдельные процессы, а объектом калькуляции – отдельные виды получаемой продукции (работ, услуг).

Нормативный метод учета затрат применяют в основном в тех отраслях, которые наименее зависимы от природных условий. В этом случае отдельные виды затрат на производство учитывают по текущим нормам, обособленно ведут оперативный учет отклонений фактических затрат от норм с указанием места их возникновения, причин и виновников, фиксируют изменения норм в результате внедрения организационно-технических мероприятий и определяют влияние этих изменений на себестоимость продукции. Фактическая себестоимость продукции слагается из суммы затрат по текущим нормам, отклонений от норм и изменений норм.

Особого внимания заслуживают методы учета затрат, которые используются за рубежом.

Стандарт-кост широко применяется в западных странах с развитой рыночной экономикой. В России на его основе разработан метод нормативного учета затрат на производство, который используется в отраслях, где цены на ресурсы относительно стабильны, а сами изделия не изменяются в течение длительного времени. Стандарт-кост включает в себя разработку стандартов материальных и трудовых затрат, накладных расходов, составления стандартной калькуляции и учета фактических затрат с внедрением отклонений от стандартов с целью контроля за формированием фактической себестоимости и активного управления процессом ее формирования. Стандарт-кост представляет собой расширение бюджетного (планового, нормативного) контроля. Основная черта данной системы в принятии стандартов, отвечающих объективным критериям, основанных на знаниях особенностей технологического процесса, и достигаемых, то есть реальных.

Система точно вовремя (Just In Timе) основана на принципе: «ничего не будет произведено, пока в этом не возникнет необходимость». Снабжение производства осуществляется малыми партиями по необходимости, в результате чего достигается снижение уровня запасов товарно-материальных ценностей. Использование этой методики позволяет предприятию избавиться от лишних издержек путем сокращения непроизводительных расходов, которые складываются, в частности, из выпуска излишней продукции, простоев оборудования и персонала, содержания излишних складских помещений, потерь, связанных с наличием дефектов изделий.

Сущность метода АBС-костинг (Асtivity Ваsеd Соsting), называемого по-другому дифференцированным методом учета себестоимости, заключается в учете затрат по работам (функциям). Предприятие рассматривается как набор рабочих операций, в процессе которых необходимо затрачивать ресурсы.

В этом случае определяется полный перечень и последовательность выполнений функций с одновременным расчетом потребности ресурсов для каждой из них.

Функционально-стоимостный анализ (далее ФСА) применяется в основном там, где большую часть затрат составляют накладные расходы. Его сущность - анализ затрат на выполнение изделием его функций.

Все объекты рассматриваются как совокупность операций, которые они должны выполнять. Функции анализируются на предмет необходимости и полезности и подразделяются на основные (определяют назначение изделия), вспомогательные (способствуют выполнению основных функций) и ненужные (не содействуют выполнению основных функций). Цель метода – развитие полезных функций при оптимальном соотношении между их значимостью для потребителей и затратами на их осуществление. ФСА проводится для разрабатываемых и существующих продуктов, чтобы снизить затраты без потери качества.

Система таргет-костинга появилась в 60-х годах XX века в Японии и распространилась по всему миру в основном в инновационных отраслях (автомобилестроение, машиностроение, компьютерные, цифровые технологии) и сфере обслуживания. Таргет-костинг применяется на этапе проектирования нового изделия или модернизации устаревающей продукции.

В основу его идеи положено понятие целевой себестоимости и формула ее расчета: себестоимость равна цена минус прибыль. Цена – рыночная стоимость продукции, которая определяется при помощи маркетинговых исследований, прибыль - желаемая величина, которую стремятся получить от продажи продукции. Таргет-костинг рассматривает себестоимость не как заранее рассчитанный по нормативам показатель, а как величину, к которой должна стремиться организация, чтобы предложить рынку конкурентный продукт. К сожалению, в жилищно-коммунальной сфере этот метод практически не применяется, поскольку в России действует система регулирования цен по оплате коммунальных услуг.

Использование метода кайзен-костинг возможно практически в любой отрасли производства и в совокупности с другими методами управления затратами. Кайзен-костинг - это процесс постепенного снижения затрат на этапе производства продукции, в результате которого достигается необходимый уровень себестоимости и обеспечивается прибыльность производства.

Учет затрат ограниченной себестоимости (или «директ-костинг») применим в любой отрасли, в том числе и в сфере ЖКХ. В практическом применении «директ-костинг» может быть использован в сочетании с любой моделью учета. При системе «директ-костинг» сопоставляется информация через пирамидальность учета затрат, объемов производства и результатов деятельности, необходимых для оперативного прогнозирования, текущего анализа и планирования.

Внедрение в практику учета ООО «УК Курманаевское ЖКХ» системы «директ-костинг» позволит взаимоувязать результаты деятельности управляющей компании по системе «затраты - выпуск - результат».

Основной проблемой при внедрении системы «директ-костинг» в ООО «УК Курманаевское ЖКХ» является организация учета переменных и постоянных затрат. Анализ принятых в учете статей затрат ООО «УК Курманаевское ЖКХ» по счетам учета затрат позволяет предложить упрощенную методику деления затрат на переменные и постоянные.

Критерием их выделения является зависимость от изменения объема производства (поведение затрат): переменные затраты реагируют на изменение объема производства; постоянные – либо совсем не реагируют на его изменение, либо реагируют, но очень слабо [13].

Деление затрат на постоянные и переменные позволяют провести сравнительный анализ влияния метода учета полных затрат и метода «директ-костинг» на прибыль от реализации тех или иных услуг ООО «УК Курманаевское ЖКХ», сделать определенные выводы по управлению финансовым результатом.

Следует отметить, что система «директ-костинг» не используется для составления внешней отчетности и расчетов налогов.

Главное преимущество системы «директ-костинг» состоит в том, что она позволяет решить важнейшие задачи управления затратами, в том числе и выявлять резервы снижения затрат.

Таким образом, существует довольно много методов расчета себестоимости. Руководству предприятия важно четко представлять себе отличия между ними, а также понимать, как именно выбор того или иного метода отразится на финансовом результате деятельности предприятия.

ЗАКЛЮЧЕНИЕ

Проведенное исследование особенностей затрат, расходов, издержек и себестоимости услуг и работ на примере ООО «Управляющая компания Курманаевское ЖКХ» позволило сделать ряд выводов.

Себестоимость является основным показателем хозяйственной деятельности предприятия, который представляет собой денежные издержки предприятия на производство и реализацию продукции (работ, услуг), выражающие часть ее стоимости.

Под управлением себестоимостью продукции предприятия понимается непрерывный процесс ее учета, анализа, планирования и контроля, результатом которого является выработка управленческих решений, направленных на оптимизацию затрат и их снижение. Процесс управления состоит из функций планирования, организации, мотивации и контроля.

В процессе управления затратами решается множество задач, основными из которых является определение и регулирование базы цен, оценка эффективности производства и предприятия, обеспечение режима экономии и увеличения прибыли путем учета, анализа и контроля затрат.

Анализ себестоимости продукции (работ, услуг) представляет собой объективно необходимый элемент управления производством, в том числе и затратами. С помощью анализа познается сущность хозяйственных процессов, осуществляется оценка хозяйственных ситуаций, выявляются резервы производства и, таким образом, обосновываются решения для планирования и управления.

В каждой отрасли имеются свои особенности управления себестоимостью. Основной особенностью управляющей организации в сфере жилищно-коммунального хозяйства можно считать то обстоятельство, что она является коммерческой организацией, осуществляющей деятельность в жилищно-коммунальном хозяйстве. При этом специфической чертой управляющей организации является возможность выбора различных способов осуществления данной деятельности.

Жилищно-коммунальное хозяйство является очень сложной отраслью, с большим набором различных затрат. Для эффективного управления руководству организаций ЖКХ необходима точная и своевременная информация о себестоимости и о составляющих ее затратах, которая упростит процесс принятия быстрых и правильных управленческих решений.

Актуален этот вопрос и для общества с ограниченной ответственностью «Управляющая компания Курманаевское Жилищно-коммунальное хозяйство».

ООО «УК Курманаевское ЖКХ» было создано 26 января 2009 года. Учредителями ООО «УК Курманаевское ЖКХ» являются два физических лица. На основании приказа Государственной жилищной инспекции по Оренбургской области ООО «УК Курманаевское ЖКХ» выдана лицензия на осуществление предпринимательской деятельности по управлению многоквартирными домами.

В настоящее время ООО «УК Курманаевское ЖКХ» обслуживает 38 многоквартирных жилых дома, расположенных в селе Курманаевка. Суммарная площадь помещений, обслуживаемых ООО «УК Курманаевское ЖКХ», составляет более 15 тыс. м., суммарная площадь мест общего пользования домов – более 25 тыс. кв. м.

В соответствии с заключенными договорами управления с собственниками помещений многоквартирного дома, а также договоров социального найма с нанимателями, ООО «УК Курманаевское ЖКХ» обеспечивает благоприятными и безопасными условиями проживания граждан в многоквартирных домах, обеспечивает сохранность, управление, надлежащее содержание и ремонт общего имущества в этих домах, а также обеспечивает собственников и нанимателей жилищными и коммунальными услугами.

Эксплуатационные расходы ООО «УК Курманаевское ЖКХ» определяются по тарифам, установленным постановлениями правительства Оренбургской области и администрации муниципального образования Курманаевский сельсовет.

Расходы на коммунальные услуги определяются по фактическим объемам потребления на основании счетов, выставляемых поставщиками коммунальных услуг. При этом управляющая компания обеспечивает предоставление гражданам всех положенных по закону льгот на оплату жилья и коммунальных услуг.

Себестоимость услуг (расходы по обычным видам деятельности) ООО «УК Курманаевское ЖКХ» составила в 2014 г. 6516 тыс. руб., или на 721 тыс. руб. больше, чем в 2012 г. (на 12,4%), и на 981 тыс. руб. больше, чем в 2013 г. (или на 17,7%).

Фактические затраты 2014 года в ООО «УК Курманаевское ЖКХ» больше затрат по элементам 2012 года на 2682 тыс. руб. или на 45,7%, а по сравнению с 2013 годом – на 1065 тыс. руб. или на 14,2%. Такое повышение затрат вызвано различными причинами, основными среди которых являются увеличение количества оказанных услуг собственникам жилья и изменение тарифов на услуги подрядчиков.

В 2014 году, как и в 2013 году, наибольший удельный вес занимают прочие затраты - 53,66% и 50,25% соответственно. Прочие расходы включают основные расходы ООО «УК Курманаевское ЖКХ» по выполнению своей основной деятельности.

Перечень затрат, их состав и методы калькулирования распределения по видам работ, услуг в ООО «УК Курманаевское ЖКХ» определены отраслевыми особенностями с учетом характера и структуры оказываемых видов жилищно-коммунальных услуг.

Основным направлением снижения затрат по оказанию услуг в ООО «УК Курманаевское ЖКХ» является поиск резервов по сокращению прочих расходов, то есть расходов на оплату услуг подрядчиков в рамках договоров с ними на оказание жилищно-коммунальных услуг.

Перечень мер по снижению расходов на услуги, оказываемые управляющей компанией:

- изучение рынка поставщиков товаров (эта мера позволяет снизить долю фактических расходов на материалы);

- заключение более выгодных договоров на услуги и работы, анализ более выгодных предложений подрядчиков (цена договора зависит от объема и качества предоставляемой работы, услуги);

- проведение планово-предупредительных ремонтов систем отопления, холодного и горячего водоснабжения (позволяет прогнозировать и планировать затраты);

- анализ обращений в аварийно-диспетчерскую службу, выявление причинно-следственных связей и своевременное устранение аварийных ситуаций в многоквартирном доме (позволяет избежать незапланированных фактических затрат по срочному ремонту инженерного оборудования многоквартирного дома, возмещению ущерба и т.д.);

- проведение информационно-разъяснительных работ с собственниками многоквартирных домов по сохранности имущества;

- совершенствование методов и средств управления, путем обмена опыта между управляющими компаниями;

- механизация и автоматизация труда;

- выполнение текущего ремонта многоквартирных домов на основании актов весенне-осенних осмотров, согласованных с собственниками (позволяет прогнозировать и планировать затраты).

Основные резервы снижения себестоимости услуг ООО «УК Курманаевское ЖКХ» состоят в эффективной его деятельности как в работе с подрядными организациями, так и с населением – потребителями услуг управляющей компании.

Для ООО «УК Курманаевское ЖКХ», использующей в учете упрощенную систему налогообложения, рекомендуется внедрить систему «директ-костинг», что позволит взаимоувязать результаты деятельности управляющей компании по системе «затраты - выпуск - результат».

Проведенное исследование особенностей формирования себестоимости и составляющих ее затрат в ООО «УК Курманаевское ЖКХ», а также предлагаемые направления и мероприятия по снижению себестоимости, позволяют сделать вывод, что цель работы достигнута, а задачи, определенные этой целью – выполнены.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть вторая). Федеральный закон от 05.08.2000 № 117-ФЗ (ред. от 08.06.2015) // Собрание законодательства РФ. - 07.08.2000. - № 32. - Ст. 3340.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (ред. от 04.11.2014 г.) // Собрание законодательства РФ. - 12.12.2011. - № 50. - ст. 7344.

- О федеральных стандартах оплаты жилого помещения и коммунальных услуг на 2013–2015 годы. Постановление Правительства РФ от 21.02.2013 г. № 146 // Собрание законодательства РФ. - 05.01.2015. - № 1. – Ст. 258.

- О минимальном перечне услуг и работ, необходимых для обеспечения надлежащего содержания общего имущества в многоквартирном доме, и порядке их оказания и выполнения. Постановление Правительства Российской Федерации от 03.04.2013 г. № 290 // Строительство и право. – 2013. – № 5. – С. 62–78.

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению. Приказ Минфина РФ от 31.10.2000 г. № 94н (ред. от 08.11.2010 г.) // Экономика и жизнь. – 2000. - № 46.

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Приказ Минфина России от 28.06.2010 № 63н (ред. от 06.04.2015 г.) // Российская газета. - 1999. - № 116. – 22 июня.

- О региональных стандартах, применяемых для расчета субсидий и ежемесячных денежных компенсаций на оплату жилого помещения и коммунальных услуг. Постановление Правительства Оренбургской области от 20.06. 2014 г. № 402-п // Оренбуржье. – 2014. - № 104. – 3 июля.

- Об утверждении перечня муниципальных программ Курманаевского района. Постановление администрации муниципального образования Курманаевский район Оренбургской области от 22.10.2014 г. № 1337-п. [Электронный ресурс]. - Режим доступа: http://www.kmоrb.ru (дата обращения: 07.06.2015).

- Авруцкая, С.Г. Бухгалтерский учет: учебное пособие / С.Г. Авруцкая. – Москва: РХТУ им. Д. И. Менделеева, 2015. – 94 с. - ISB№ 978-5-7237-0885-3.

- Акимова, Е. Как правильно распределить затраты управляющей компании? / Е. Акимова // Справочник экономиста. – 2014. - № 12. – С.55-68.

- Бдайциева, Л. Ж. Бухгалтерский учет: учебник / Л. Ж. Бдайциева. – Москва: Юрайт, 2014. – 735 с. – ISBN 978-5-9916-0961-6.

- Бухгалтерский учет: учебник /Под ред. Я.В.Соколова. – Москва: Проспект, 2015. – 771 с. – ISBN 978-5-482-01321-2.

- Вахрушина, М.А. Бухгалтерский управленческий учет: учебник / М.А. Вахрушина. - Москва: Омега - Л, 2013. – 570 с.- ISBN 978-5-370-01917-3.

- Воронова, Е.Ю. Позаказный и попроцесный методы калькулирования себестоимости / Е.Ю. Воронова // Эко. – 2014. - №1. – С.28-30.

- Глинский, Ю.М. Новые методы учета затрат / Ю.М. Глинский // Деловой квартал. – 2014. - №10. – С.21-27.

- Долгих, Т.И. Бухгалтерский учет и анализ затрат и себестоимости готовой продукции. Учебное пособие / Т.И. Долгих. – Москва: LАP Lаmbеrt Асаdеmiс Publishing, 2013. – 240 с. - ISBN 978-3-6592-3801-7.

- Ивашкевич, В.Б. Бухгалтерский учет: учебник для вузов / В.Б. Ивашкевич.- Москва: Экономистъ, 2014.- 576 с. - ISBN 5-98118-033-1.

- Керимов, В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы. Учебник / В.Э. Кермимов. – Москва: Дашков и Ко, 2014. – 384 с. - ISBN 978-5-394-02317-0.

- Киракосян, С.А. Прямые договоры с ресурсоснабжающими организациями и прямые расчеты за коммунальные услуги / С.А. Киракосян // Управление многоквартирным домом. – 2015. –№ 5. – С.20-26.

- Климова, Н.В. Экономический анализ (теория, задачи, тесты, деловые игры).Учебное пособие / Н.В. Климова.- Москва: Вузовский учебник, 2014. - 287 с. - ISBN 978-5-9558-0257-2.

- Крештель, В.В. О проблемах в сфере управления жилфондом и путях их решения / В.В. Крешгель // Управление многоквартирным домом. – 2015. –№ 3. – С.28-36.

- Кузьмина, М.С. Управление затратами предприятия (организации): учебное пособие / М.С. Кузьмина, Б.Ж. Акимова. – Москва: КноРус, 2015. – 320 с. - ISBN 978-5-406-02474-4.

- Лебедева, Г. Экономика фирмы: конспект лекций / Г. Лебедева, Н. Яицкая. – Москва: LАP Lаmbеrt Асаdеmiс Publishing, 2014. – 336 с. - ISBN 978-3-659- 5123-7.

- Михайлов, В.С. Деятельность советов многоквартирных домов // Управление многоквартирным домом. – 2013. –№ 1. – С. 36–45.

- Никандрова, Л.К. Бухгалтерский управленческий учет: учебник / Л.К. Никандрова, И.В. Гулина. – М.: Логос, 2013. – 181 с. - ISBN 978-5-98704-196-1.

- Овчинникова, О.П. Классификация затрат в целях управленческого учета: на что обратить внимание? / О.П. Овчинникова // Справочник экономиста. – 2015. - № 3. – С.24-40.