Учет лизинговых операций (Лизинг в России)

Содержание:

ВВЕДЕНИЕ

Лизинг, в переводе с английского «to lease» – сдать в аренду. По словам Аристотеля - «Богатство состоит в пользовании, а не в праве собственности», можно сделать вывод о том, что даже в далеком прошлом люди уже начали задумываться о создании лизинговых операций. В настоящее время лизинговые сделки очень актуальны. Люди могут пользоваться имуществом компаний, не имея это в своей собственности, что очень удобно для них. Лизинговые сделки могут осуществляться в любом направлении, но авто-лизинг наиболее распространен в России. Лизинг является самым долгосрочным инструментом финансирования. Он также схож с кредитами и инвестициями.

Различия лизинга от кредита в том, что, если человек берет кредит, то он сам выбирает, какой товар ему приобрести и, также, у него есть право собственности обладать этим (машина, имущество); с лизингом же все иначе – человек не получает право собственности, а только может им пользоваться на определенных условиях, а также у него есть возможность выкупить приобретаемый товар по истечению срока договора.

Целью написания курсовой работы «Учет лизинговых операций» является более детальное рассмотрение развития лизинга в России. Применение данного направления является неотъемлемой частью развития экономики Российской Федерации, т.к. лизинг является более выгодной процедурой оформления договорных обязательств.

Для достижения данной цели необходимо решить ряд задач:

1.Рассмотреть на примере истории развитие лизинга в России, а так-

же статистику и тенденцию роста;

2. Рассмотреть учет лизинговых операций: бухгалтерский и

налоговый;

3. Рассмотреть договора и платежи лизинга.

Предмет курсовой работы являются процессы взаимодействия участников лизинговой сделки. Объектом, же, курсовой работы является учет лизинговых операций.

Для написания данной курсовой работы использована следующая литература:

- Гражданский кодекс Российской Федерации (ГК РФ) Часть 1 от 30 ноября 1994 года № 51-ФЗ (принят ГД ФС РФ 21 октября 1994 года);

- Закон РСФСР «О банках и банковской деятельности»;

- Землякова С. Н. ФГБОУ ВО «Донской Государственный аграрный университет», Персиановский, Г. В. Исаева ФГБОУ ВО «Новосибирский Государственный аграрный университет», Новосибирск, Вестник алтайской академии экономики и права №7 2020 // Основные тенденции развития рынка лизинга в России С. 56-60Инструкции 270 Госбанка СССР от 16 февраля 1990 «О плане счетов бухгалтерского учета»;

- Налоговый кодекс Российской Федерации (часть первая) (с изменениями на 29 декабря 2001 года);

- Налоговый кодекс Российской Федерации (часть вторая) (с изменениями на 29 мая 2002 года);

- Постановление Правительства РФ от 29 июня 1995 года № 663 «О развитии лизинга в инвестиционной деятельности»;

- Солнышкина О.В., Зубова А.А. Финансовый учет и налогообложение

лизинговых операций. Сравнительный анализ методик. Часть 1// История развития лизинга в России. Обзор развития системы бухгалтерского учета лизинговых операций в России, Издательство политехнического университета, 2010г, С 10-13;

- Указ президента РФ от 17 сентября 1994 года № 1929 «О развитии финансового лизинга в инвестиционной деятельности»;

- Федеральный закон РФ от 29 октября 1998г. № 164-ФЗ «О финансовой аренде (лизинге)» (в редакции федерального закона от 29 января 2006 года № 10-ФЗ).

А также интернет-ресурсы различных действующих юридических ком-

паний, научные статьи журналов.

1. https://zen.yandex.ru/media/id/5c123f26eaf0a500aa6a064d/problemy-razvitiia-lizinga-v-rossii-5c1241f94826aa00aa2ae9f8

2. https://moluch.ru/archive/294/66777/

3. https://studopedia.ru/20_88385_uchet-lizingovih-operatsiy.html

4.http://www.consultant.ru/document/cons_doc_LAW_20780/68e64416d1697461e8677d6c9f1c2640a4131c23/

5.https://leasingru.turbopages.org/leasing.ru/s/about/Avansovyj_platezh_v_lizingovoj_sdelke

6. https://studref.com/513810/ekonomika/vidy_lizingovyh_platezhey

7. https://www.klerk.ru/buh/articles/257695/

8. https://delen.ru/nyuansy-biznesa/buhgalterskij-uchet-lizinga.html)

9.https://studwood.ru/2018706/buhgalterskiy_uchet_i_audit/buhgalterskiy_nalogovyy_uchet_lizingovyh_operatsiy

10. https://vseiski.ru/dogovor-lizinga.html

1. История возникновения лизинговых операций

История возникновения лизинговых сделок приходиться еще на времена Аристотеля (IVв. до н.э). В России же можно выделить три периода становления законодательной базы о лизинге:

- До начала 90-х годов.

Данный период характеризуется неразвитостью лизинговой деятельности, отсутствием четкого представления о правовом положении, отсутствием специального законодательства о лизинге. В этот период лизинговой деятельностью занимались в основном крупные внешнеторговые объединения.

- С начала 90-х годов.

В данный период появляются «рыночные реформы» и в деятельности

компаний появляются договора, включающие в себя элементы лизинговых сделок. Второй период можно охарактеризовать так:

- Отсутствие специальных нормативных актов в сфере лизинга;

- Развитие лизинга с применением норм законодательства об аренде;

- Высокие риски для участников лизинговых сделок, что препятствовало развитию лизинга.

- Для договоров лизинга характерно наличие договора купли-продажи и имущественного найма.

В Инструкции 270 Госбанка СССР от 16 февраля 1990 «О плане счетов бухгалтерского учета»[1] (пример чеков см. Приложение 1); в Законе

РСФСР «О банках и банковской деятельности»[2] были предусмотрены лизинговые операции.

- Данный период ознаменован рядом нормативных актов Правительства,

которые послужили развитию правоотношений в лизинговой деятельности и лизинга в целом.

Первым российским правовым актом был – Указ президента РФ от 17 сентября 1994 года № 1929 «О развитии финансового лизинга в инвестиционной деятельности».[3] Данный указ носил поручительный характер по формированию организационно-правовой базы лизинговых сделок. Но именно этот указ определил лизинг как самостоятельный вид сделки, дал определение лизинга и его объектов, декларировал важность использования лизинга в целях поддержки малого и среднего предпринимательства.

Постановлением Правительства РФ от 29 июня 1995 года № 663 «О развитии лизинга в инвестиционной деятельности»[4] было принято Временное положение о лизинге.[5] В положении описывалось:

- Общие принципы осуществления лизинговых операций;

- Права и обязанности лизингового договора;

- Состав и порядок уплаты лизинговых платежей.

Этот нормативный акт положил начало конкретному регулированию и

координированию лизинговых операций в Российской Федерации.

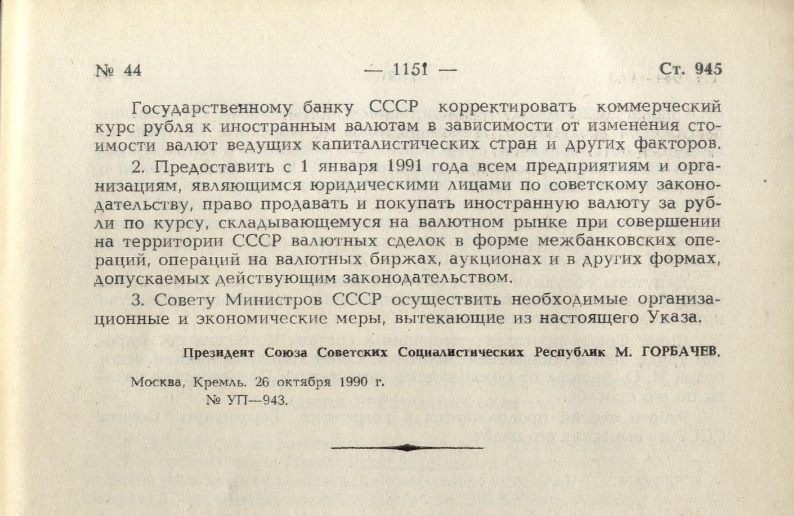

Вторая часть Гражданского кодекса РФ от 1 марта 1996 года стала рег-

ламентирующим документом лизинговых отношений[6]. Постановление Правительства РФ № 1133 от 20 ноября 1996 года «О внесении дополнений в Положение № 522 о составе затрат по производству и реализации продукции (услуг, работ), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли»[7] дало возможность участникам лизинговых сделок получить себестоимость от продукции (работ, услуг):

- Лизингодатель – затраты на выплату процентов по заемным средствам;

- Лизингополучатель – лизинговые платежи.

8 февраля 1996 года Президент РФ подписал Федеральный закон № 16-

ФЗ «О присоединении Российской Федерации к Конвенции УНИДРУА «о международном финансовом лизинге»»[8]. Интерес России в присоединении к данной Конвенции состоял в том, что такого вида документ стал ориентиром для разработки внутреннего российского законодательства.

Федеральный закон от 29 октября 1998 года № 164-ФЗ «О лизинге»[9] определил очередной шаг правового регулирования лизинга.

Основными нормативно-правовыми документами, регламентирующими порядок осуществления лизинговых операций, являются:

- Гражданский Кодекс Российской Федерации;

- Федеральный закон от 29 октября 1998 № 164-ФЗ «О финансовой оренде (лизинге)»;

- Федеральный закон от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»;

- Федеральный закон от 10 декабря 2003 года № 173-ФЗ «О валютном регулировании и валютном контроле»;

- Постановление Правительства Российской Федерации от 12 августа

1994 года № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации»;

- Приказ МВД РФ от 24 ноября 2008 года № 1001 «О порядке регистра-

ции транспортных средств».

Таким образом, лизинг стал самостоятельной формой, в которой действуют свои правила для участников лизинговых сделок. Само понятие лизинг приобретает уверенность и стабильность, т.к. становиться все более популярным и востребованным в России. (Солнышкина О.В., Зубова А.А. Финансовый учет и налогообложение лизинговых операций. Сравнительный анализ методик. Часть 1, Издательство политехнического университета, 2010г, стр 10-13)

1.1 Лизинг в России

На сегодняшний день лизинг в России является наиболее эффективным способом финансирования производств и предоставления доступа к передовой технике, покупка которой была бы не целесообразной. Уровень лизинговой деятельности находиться на очень низком уровне. На долю Российской Федерации приходиться не более 0,5 % от всего объема лизинговых операций[10]. Для сравнения:

1. Доля Германии превышает 5%;

2. Доля Японии – 18 %;

3. США – 47 %.

Темпы роста объемов лизинговой деятельности сильно зависят от объективной ограниченности доступных источников финансирования лизинговых предприятий, которыми в большинстве случаев выступают банковские структуры. Российский рынок лизинга страдает от экономических и правовых проблем, а также от несовершенства законодательных норм и правоприменительных практик. Лизинг в стране еще очень молод, но развитие лизинга не стоит на месте. После 2018 года данная отрасль показывает положительную динамику.

Основными точками роста являются:

1. Лизинг медицинского оборудования;

2. Лизинг строительной техники и обрабатывающих механизмов;

3. Лизинг автомобилей.

По последнему пункту можно сказать, что появилось большое количество государственных программ в помощь развития лизинга. По итогам 2018 года прирост объемов лизинговой деятельности составит 25 %. Эксперты утверждают, что если в экономике страны не будет фатальных изменений, то прирост лизинговых операций составит 18-20% ежегодно.

Таким образом, чем меньше у предпринимателей возможности приобретать что-либо за собственные средства, тем чаще они будут пользоваться услугами лизинга.

(https://zen.yandex.ru/media/id/5c123f26eaf0a500aa6a064d/problemy-razvitiia-lizinga-v-rossii-5c1241f94826aa00aa2ae9f8)

Основанием лизинга в России считается указ Президента от 17 сентября 1994 года № 1929 «О развитии финансового лизинга в инвестиционной деятельности», а также Постановление Правительства от 29 июня 1995 года № 633 «О развитии лизинга в инвестиционной деятельности». На данный момент основным нормативным документом, определяющим лизинговые отношения является ФЗ «О финансовой аренде (лизинге) № 164-ФЗ от 29 октября 1998 года».

(https://moluch.ru/archive/294/66777/ )

1.2 Статистика современного лизинга в РФ

В настоящее время лизинг является одним из наиболее удобных способов привлечения финансовых ресурсов в экономику. Благодаря данному событию изучение лизинговых отношений обладает большей значимостью для дальнейшего развития страны. Российский рынок лизинговых услуг представлен большим числом лизинговых компаний, характеризующихся до- статочными финансовыми ресурсами, привлекательными проектами, а также довольно обширной филиальной сетью. Россия, взяв за основу мировую практику, сформировала свой рынок лизинга. При этом, она продолжает его совершенствовать и развивать. Лизинговый рынок необходимо рассматривать как производную экономического роста. На основе динамики ВВП можно отслеживать общее состояние инвестиционной активности и состояние бизнеса, в том числе финансового рынка и рынка долгосрочной аренды. Анализ и практика лизинговых сделок показывает, что экономическая эффективность лизинга составляет 7-15% по сравнению с использованием кредитных продуктов.

На 1 января 2020 г. все показатели развития российского рынка лизинга улучшились по сравнению с данными на 1 января 2016 г. Так, объем новых сделок лизингового рынка составил 1500 млрд руб. и увеличился на 175,2% по сравнению с 2015 г., при этом был пре- вышен исторический максимум по дан- ному показателю. Сумма новых договоров лизинга на 1 января 2020 г. выросла чуть более, чем в 2 раза по сравнению с 2015 г. и со- ставила около 2550 млрд руб. Лизинго- вый портфель увеличился значительно, на 58% и составил 4900 млрд руб[11].

В структуре сделок по отраслям, лизинг сельскохозяйственной техники на 1 января 2019 г. занимает одну из самых низких позиций, и составляет 1,8 %. Лизинговые сделки легковых автомобилей почти в 3,5 раза превышают отрасль АПК. Однако, данная отрасль является опорной для Российской Федерации и на нее возложена задача продовольственной безопасности страны. При- мерно на одном уровне с агролизингом в 2018 г. расположилась нефте- и газодобывающая отрасль, которая в Российской Федерации занимает значительную долю рынка и ВВП, но необходимо отметить, что рентабельность и обеспеченность собственными средствами нефтяной отрасли несопоставимы с аналогичными показателями отрасли АПК. Наличие таких диспропорций свидетельствует о недостаточном уровне развития лизинга сельскохозяйственной техники, который на сегодняшний день необходим для выполнения стратегически поставленных задач перед отраслью.

Лизинговую форму финансирования необходимо продолжать интенсивно внедрять на территории России, и ее дальнейшее развитие сможет помочь стране выйти на новый уровень. Существенно ускорить данный процесс возможно только путем устранения несовершенств в российском законодательстве. Благодаря лизинговой деятельности, возможно, проводить пополнение основных производственных фондов, сохраняя чистую прибыль лизингополучателя и не снижая ее финансовую эффективность. Российский рынок лизинговых услуг представлен большим числом лизинговых компаний, характеризующихся достаточными финансовыми ресурсами, привлекательными проектами, а также довольно обширной филиальной сетью. Крупнейшими лизинговыми компаниями по объему нового бизнеса на 1 января 2020 г. являлись: АО «Сбербанк Лизинг», ПАО «ГТЛК», АО «ВТБ Лизинг». Деятельность АО «ВТБ Лизинг» в 2019 г. была направлена на активное интегрирование в операционный процесс единых практик Группы ВТБ в области развития бизнеса и оценки рисков. В условиях роста рынка компания стремилась концентрироваться на улучшении качества портфеля и усилении своих позиций в тех сегментах рынка, где она имела наибольший объем и качество наработанного опыта и долгосрочных связей.

Таким образом, лизинг выступает перспективным финансовым инструментом, который способен эффективно способствовать активизации инвестиционного процесса в стране и развивать производство. Его использование дает возможность быстро обновлять основные фонды и привлекать иностранные инвестиции что, в свою очередь, будет иметь положительное воздействие на финансовую устойчивость предприятия. (С. Н. Землякова ФГБОУ ВО «Донской Государственный аграрный университет», Персиановский, Г. В. Исаева ФГБОУ ВО «Новосибирский Государственный аграрный университет», Новосибирск, Вестник алтайской академии экономики и права №7 2020 // Основные тенденции развития рынка лизинга в России С. 56-60)

2. Учет лизинговых операций

Предмет лизинга – непотребляемые вещи (здания, оборудования, транспортные средства и иное движимое и недвижимое имущество, за исключением земли и других природных объектов, а также, имущество запрещенное федеральными законами для свободного обращения). Согласно статье 4 главы 1 Федерального закона № 164-ФЗ от 29 октября 1998 «О финансовой аренде (лизинге)», субъекты лизинга – лизингодатель, лизингополучатель и продавец предмета лизинга.

Для лизинга важным этапом всегда является договор. В договоре четко должны быть указаны данные:

- Поставщик, у которого приобретается предмет лизинга и сам предмет с характеристикой;

- Балансодержатель предмета лизинга;

- Возможность применения ускоренной амортизации;

- Кем и когда будет осуществлена регистрация при наличии такой необходимости;

- Какая сторона выступает страхователем и выгодоприобретателем;

- Графики лизинговых и выкупных платежей по суммам и срокам (необходимо для налоговой инспекции);

- Обязанности лизингополучателя по предоставлению информации в ходе реализации сделки;

- Штрафные санкции за нарушение обязательств;

- Процедура перехода права собственности на предмет лизинга;

- Возможность досрочного закрытия сделки по инициативе лизингополучателя.

В лизинге существую как положительные, так и отрицательные аспекты.

|

Преимущество лизинга |

Недостатки лизинга |

|

|

|

Преимущество лизинга |

Недостатки лизинга |

|

небольшие суммы.

|

|

|

Преимущества лизинга по отношению к кредитованию |

|

|

Преимущество лизинга по отношению к аренде |

|

|

Исходя из таблицы, видно, что преимущество лизинговых сделок гораздо

больше, но отрицательные стороны данных операций значительно превосходят положительные. Все зависит от того, что необходимо человеку.

(https://moluch.ru/archive/294/66777/)

В современной экономике на примере Республики Беларусь наибольшее распространение получили финансовый[14] и оперативный[15] лизинг. (https://studopedia.ru/20_88385_uchet-lizingovih-operatsiy.html )

Суть финансового лизинга – временное инвестирование свободных или привлеченных финансовых средств, в том случае, когда по поручению лизингодателя лизинговая компания приобретает имущество у конкретного продавца и предоставляет это имущество лизингополучателю во временное владение и пользование за плату. (https://moluch.ru/archive/294/66777/)

2.1 Учет лизинговых операций у лизингодателя и лизингополучателя

Учет лизинговых операций лизингодателя производиться с использованием счетов и субсчетов:

- 03/2 «Материальные ценности, переданные в лизинг»;

- 03/9 «Выбытие материальных ценностей»;

- 62/5 «Обязательства по лизингу»;

- 98/1 «Доходы, полученные в счет будущих периодов»;

- 02/1 «Амортизация собственных основных средств»;

- 90 «Реализация»;

- 91 «Операционные доходы и расходы» и др.

Объекты основных средств передаются в финансовый лизинг с последующим выкупом. Выкуп в бухгалтерском учете лизингодателя[16] отражается по выкупной (остаточной) стоимости с НДС.

У лизингополучателя[17] учет лизинговых операций ведется по следующим счетам и субсчетам:

- 08/4 «Приобретение объектов основных средств»;

- 76/10 «Задолженность по контрактной стоимости объекта лизинга».

При выкупе лизингового имущества его стоимость (без НДС) лизингополучатель списывает с балансового счета 001 «Арендованные основные средства» и одновременно уменьшает амортизационный фонд на сумму выкупной стоимости и расходов, путем записи по кредиту забалансового счета 010 «Амортизационный фонд воспроизводства основных средств». (https://studopedia.ru/20_88385_uchet-lizingovih-operatsiy.html )

2.2 Бухгалтерский и налоговый учет лизинговых операций

Не каждая компания может позволить себе одномоментные крупные затраты. Соответственно, организации начинают рассматривать возможности привлечения финансирования на приобретение имущества. Одной из таких возможностей является заключение договора финансовой аренды, то есть – договор лизинга. Правоотношения по договорам лизинга регламентируются положениями федерального закона «О финансовой аренде «лизинге» от 29.10.1998г. №164-ФЗ и гл. и положениями Гражданского Кодекса (ст.665-670). Несмотря на схожесть сути лизинга с кредитом, учет лизинговых операций сильно отличается от учета заемных обязательств.

Обычный договор лизинга представляет собой трехстороннее соглашение между покупателем имущества, продавцом имущества и лизинговой компанией. Лизинговая компания заключает договор купли-продажи имущества с продавцом, выбранным покупателем, а затем договор финансовой аренды с покупателем-лизингополучателем. Право собственности на лизинговое имущество принадлежит покупателю-лизингодателю, а право владения и пользования имуществом – лизингополучателю (ст.11 Федерального закона 164-ФЗ). В соответствии с п.2 ст.10 закона 164-ФЗ, лизингополучатель вправе напрямую предъявлять продавцу имущества:

- Требования к качеству и комплектности.

- Претензии по срокам исполнения обязанности передать товар.

- Другие требования, установленные законодательством РФ и договором купли-продажи между продавцом и лизингодателем.

В соответствии со ст.670 Гражданского кодекса, лизингополучатель имеет права и несет обязанности, предусмотренные ГК РФ для покупателей, кроме обязанности оплатить приобретенное имущество, как если бы он был стороной договора купли-продажи указанного имущество. Однако лизингополучатель не может расторгнуть договор купли-продажи имущества без согласия лизингодателя.

В соответствии с п.1 ст.670 Гражданского кодекса, лизингополучатель и лизингодатель по отношению к продавцу выступают, как солидарные кредиторы.

Обобщая вышесказанное, по договору финансовой аренды лизингополучатель получает необходимое ему имущество и право владения на него, а лизингодатель – доходы от предоставления этого имущества лизингополучателю. ( https://www.klerk.ru/buh/articles/257695/ )

На сегодняшний день, как рядовые граждане, так и компании имеют возможность приобретать имущество на условиях долгосрочной аренды с последующим выкупом. Однако отображать проводки по лизингу в налоговых и бухгалтерских отчетах обязаны только юридические лица. При этом юр.лицам предоставляется ряд преференций[18], недоступных физическим лицам. Речь идет об уменьшении налоговой базы по прибыли на лизинговые платежи, а также вычет НДС, который был выплачен лизингодателю. Однако они актуальны исключительно для организаций, действующих на общей системе налогообложения.

Для фирм, использующих специальные режимы учета, также характерны определенные нюансы. Использование УСН не позволяет списать расходы, связанные с лизингом, в уменьшение налоговой базы, равно как и прочие расходы, возникающие при ведении экономической деятельности. Юр. лица, использующие ЕНВД, также учитывают расходы, не включая вычет из налоговой базы затрат, понесенных в связи с выплатами по лизинговому договору.

Чтобы правильно выполнить бухгалтерский учет лизинговых операций, необходимо узнать, на чьем балансе находится предмет сделки. Если договор предусматривает, что лизинговое имущество числится на балансе лизингодателя, лизингополучатель при составлении бухгалтерского учета лизинговых операций должен пользоваться счетом учета 001. Именно он выступает в качестве отправной точки для всех лизинговых операций. Чтобы лучше разобраться с нюансами учета лизингового имущества, рассмотрим ситуацию на примере. Возьмем две компании: ООО «Строитель» (ЛП) и ООО «Парус» (ЛД). Компании заключают договор № 143, датированный 24 февраля 2019 года. Согласно ему, в лизинг передается оборудование оценочной стоимостью 1,5 млн рублей, в том числе НДС в размере 300 тысяч рублей. Срок соглашения рассчитан на 36 месяцев, а обязательный ежемесячный платеж составляет 40,5 тыс. руб., из которых НДС 8 100 рублей. По истечению срока аренды ЛП выкупит оборудование, выкупная стоимость которого входит в ежемесячный платеж.

Проводки по лизингу в бухгалтерском отчете ООО «Строитель»:

Дебет 001 1 500 000 оборудование внесено на забалансовый учет;

Дебет 20 Кредит 76 32 400 учтена сумма ежемесячного платежа;

Дебет 19 Кредит 76 8 100 НДС с лизинговой суммы платежа;

Дебет 68 Кредит 19 8 100 платеж НДС принят к вычету;

Дебет 76 Кредит 51 40 500 лизинговый платеж переведен на счет ООО «Парус».

Эти вышеуказанные проводки необходимо делать ежемесячно. Кредит 001 1 500 000 произведено списание оборудования с учета ООО «Строитель», поскольку все обязательства по договору 143 от 24.02.2019 выполнены; Дебет 01 Кредит 02 1 200 000 (1 500 000 300 000) стоимость выкупленного оборудования отражена в составе основных средств ООО «Строитель».

Когда договор согласовывался сторонами, и он предусматривает выкуп оборудования «Строителем» за отдельную плату, учет должен содержать следующие проводки:

Кредит 001 с учета ООО «Строитель» списано оборудование в связи с завершением срока действия договора 143 от 24.02.2019;

Дебет 60 Кредит 51 перечислена выкупная стоимость оборудования;

Дебет 08 Кредит 76 произведен выкуп промышленного оборудования компанией «Строитель»;

Дебет 19 Кредит 76 учтен платеж НДС; Дебет 01 Кредит 08 в состав основных средств ООО «Строитель» внесено оборудование;

Дебет 68 Кредит 19 НДС по оборудованию принят к вычету.

Проводки при досрочном выкупе имущества производятся каждый месяц до конца срока действия договора и выглядят следующим образом:

Дебет 97 Кредит 76 сумма остатка лизинговых платежей без учета НДС;

Дебет 19 Кредит 76 выделен НДС;

Дебет 68 Кредит 19 платеж по НДС принят к вычету;

Дебет 76 Кредит 51 переведен остаток по лизинговым платежам;

Дебет 20 Кредит 97 списана досрочно начисленная сумма платежей.

Теперь по окончании срока аренды ЛП обязан выкупить оборудование за 18 000 рублей. В таком случае отчет ООО «Строитель» будет содержать проводки следующего вида:

Дебет 08 Кредит 76 1 265 000 (1 500 000 18 000) /1,20) оборудование взято на учет;

Дебет 19 Кредит 76 253 000 размер НДС;

Дебет 01 Кредит 08 1 265 000 оборудование зачислено как ОС для дальнейшего учета;

Дебет 76 Кредит 51 40 500 средства по лизинговому платежу переведены на счет ООО «Парус»;

Дебет 20 Кредит 76 32 400 размер ежемесячных расходов на лизинговые платежи;

Дебет 68 Кредит 19 8 100 платеж по НДС принят к вычету;

Дебет 20 Кредит 02 35 138, 89 (1 265 000×36) начислена амортизация;

Последние четыре позиции бухгалтер ООО «Строитель» обязан делать ежемесячно на протяжении всего срока действия договора.

Дебет 76 Кредит 51 18 000 сумма переведена на счет ООО «Парус» в качестве выкупной стоимости;

Дебет 01 Кредит 01 1 265 000 оборудование учтено как собственность по истечении трех лет;

Дебет 02 Кредит 02 1 265 000 отражена амортизация.

Для компаний, которые оказывают услуги по передаче имущества на условиях лизинга, действуют отдельные нормы ведения бухгалтерского учета. Объясняется это тем, что существенную часть активов организации могут формировать инвестиции в материальные ценности. Так бывает, когда имущество, переданное в пользование лизингополучателю, находится на балансе лизингодателя. Пункт 5 ПБУ 6/01 обязывает организации, которые передают свои основные средства контрагенту на условиях временного пользования с целью извлечения дохода, отображать их в бухгалтерской отчетности как доходные вложения в материальные ценности. Рассмотрим теперь особенности проводки по лизингу, когда актив находится на балансе у лизингодателя. Взятые в прошлом разделе цифры менять не будут, но теперь выкупная стоимость будет заранее учитываться в размере ежемесячных платежей ООО «Строитель».

Предмет лизинга находится на балансе у лизингодателя, а срок полезного использования 46 месяцев. Начисляться амортизация будет линейным способом. При помощи несложных расчетов амортизация равна 26 086,96 рубля (1 200 000 46).

Дебет 08 Кредит 60 1 200 000 оборудование зачислено на баланс в ООО «Парус»;

Дебет 19 Кредит 60 300 000 выделен платеж по НДС;

Дебет 03 Кредит 08 1 200 000 оборудование принято на учет; Дебет 68 Кредит 19 300 000 НДС взят к вычету;

Дебет 03 субсчет «МЦ, предоставленные во временное пользование» Кредит 03 субсчет «МЦ в организации» 1 200 000 оборудование передано на баланс ООО «Строитель»;

Дебет 20 Кредит 02 26 086,96 ООО «Парус» начислил амортизацию (подобная проводка делается компанией ООО «Парус» каждый месяц);

Дебет 51 Кредит 62 40 500 от ООО «Строитель» зачислены средства; Дебет 62 Кредит 90 40 500 ООО «Строитель» фиксирует выручку по платежу за использование оборудования;

Дебет 90.03 Кредит 68 8 100 НДС; Последние две операции бухгалтер ООО «Строитель» должен проводить каждый месяц.

Дебет 01 Кредит 03 субсчет «МЦ, предоставленные во временное пользование» 1 200 000 списана первоначальная стоимость оборудования после постановки на учет ООО «Строитель»;

Дебет 02 Кредит 01 939 130,56 (26 086,96×36 мес.) произведено списание начисленной амортизации оборудования;

Дебет 91.02 Кредит 01 260 869,44 (1 200 000 939 130,56) выполнено списание остаточной стоимости оборудования;

Дебет 62 Кредит 91.01 18 000 учтен доход (соответствует размеру выкупной стоимости);

Дебет 91.02 Кредит 68 3 600 начислен платеж НДС с выкупной стоимости.

Итак, способы проводок лизингового имущества в бухгалтерском отчете могут варьироваться в зависимости от условий договора. Соглашение между сторонами регулирует такие вопросы, как длительность сотрудничества и оплата стоимости выкупа. Также соглашением регулируется судьба имущества в конце договора: возвращается оно в собственность лизингодателя или переходит лизингополучателю. ( https://delen.ru/nyuansy-biznesa/buhgalterskij-uchet-lizinga.html)

Начиная со следующего месяца после ввода объекта в эксплуатацию по нему будет начисляться амортизация в общеустановленном порядке согласно ПБУ 6/01 "Учет основных средств", отражающаяся по дебету счетов учета затрат (20 или 26) и кредиту счета 02 субсчет "Амортизация имущества, полученного по лизингу". Амортизационные отчисления производит сторона договора лизинга, на балансе которой находится предмет лизинга (п.2 ст.31 Закона № 164-ФЗ).

В соответствии с п. 7 ст. 258 НК РФ имущество, полученное (переданное) в финансовую аренду по договору финансовой аренды (договору лизинга), включается в соответствующую амортизационную группу той стороной, у которой данное имущество должно учитываться в соответствии с условиями данного договора. Для целей налогового учета балансодержатель предмета лизинга обязан применять к основной норме амортизации специальный коэффициент, но не выше 3. Правда, имеются некоторые исключения:

Во-первых, коэффициент не применяется к оборудованию первой, второй и третьей амортизационных групп, если фирма начисляет по нему амортизацию нелинейным методом;

Во-вторых, если предметом лизинга являются легковые автомобили или пассажирские микроавтобусы с первоначальной стоимостью более 300 тыс. и более 400 тыс. руб. соответственно. К ним наряду с повышающим применяют специальный коэффициент 0,5 (п. 9 ст. 259 НК РФ).

Таким образом, если балансодержатель в бухгалтерском учете использует линейный метод начисления амортизации, будут возникать временные разницы. (https://studwood.ru/2018706/buhgalterskiy_uchet_i_audit/buhgalterskiy_nalogovyy_uchet_lizingovyh_operatsiy )

3. Лизинговое имущество

Имуществом по договору лизинга могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов.

До 01.01.2011г. Гражданским кодексом было предусмотрено, что предметом договора лизинга может быть лишь имущество, используемое для предпринимательской деятельности, что исключало возможность предоставления в лизинг имущества, не используемого для целей предпринимательства.

В соответствии со ст.665 Гражданского кодекса, арендодатель по договору лизинга берет на себя обязательство по приобретению в собственность имущества необходимого арендатору, у продавца, которого выбирает арендатор. При этом, лизингодатель обязан уведомить продавца имущества о том, что имущество предназначено для передачи в лизинг покупателю (ст.667 ГК РФ).

( https://www.klerk.ru/buh/articles/257695/ )

3.1 Договора лизинга

Понятия договор лизинга и договор финансовой аренды являются синонимами. Допускается использовать как одно, так и другое выражение, поскольку они равнозначны. Финансовая аренда относится к специальным видам аренды. Чаще всего лизинг используется для расширения производственных возможностей путем обеспечения предприятия новым оборудованием. К договору финансовой аренды применимы нормы, регулирующие общие положения аренды. Однако, в отличие от простой аренды, реализация лизинговой сделки всегда происходит более сложно. Лизинговая сделка объединяет в себе несколько самостоятельных и в то же время взаимосвязанных юридических и фактических действий. Вначале заключается договор лизинга. На основе этого договора в дальнейшем осуществляются все последующие действия, направленные на реализацию конкретной лизинговой сделки. По договору лизинга лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить его лизингополучателю в аренду для предпринимательских целей за определенную плату.

Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем. Затем лизингодатель на основании договора купли-продажи приобретает имущество, которое становится предметом лизинга. После этого между сторонами лизинга возникают отношения аренды — приобретенное имущество передается лизингополучателю во временное владение и пользование. Необходимо иметь в виду, что продавец имущества не может быть одновременно лизингодателем, а лизингодатель — продавцом имущества. Между тем организация в рамках одного лизингового правоотношения может одновременно выступать в качестве продавца и лизингополучателя. Основная особенность финансовой аренды заключается в том, что в аренду сдается не то имущество, которое ранее находилось в пользовании лизингодателя, а новое — указанное лизингополучателем и специально приобретенное для него у определенного продавца. Лизингодатель в этом случае не несет ответственности за выбор предмета лизинга и продавца, если договором не установлено иное.

Другое существенное отличие договора лизинга от аренды заключается в том, что вместо двух субъектов, как при аренде, в правоотношениях финансовой аренды задействовано три участника: продавец имущества, лизингодатель и лизингополучатель. Участники финансовой аренды связаны между собой не одним, а, как правило, двумя договорами. Арендодатель заключает с продавцом выбранного арендатором имущества договор купли-продажи, а с арендатором — договор финансовой аренды. Оба договора взаимосвязаны: обычно именно арендатор, а не арендодатель осуществляет выбор продавца и согласовывает все условия договора купли-продажи. Арендатор договаривается о предмете договора купли-продажи, его цене, сроках и месте поставки. Тем не менее арендатор не находится в договорных отношениях с продавцом имущества, хотя наделен по отношению к нему рядом прав и обязанностей. Выкуп арендованного имущества не является неотъемлемым условием договора финансовой аренды. Закон определяет, что договором может быть предусмотрен переход предмета лизинга в собственность лизингополучателя по истечении срока договора лизинга или до его истечения на условиях, предусмотренных соглашением сторон.

Таким образом договор лизинга – это сложный процесс, при подписании которого нужно четко осознавать шаги и последствия. (https://vseiski.ru/dogovor-lizinga.html )

3.2 Лизинговые платежи

Согласно статье 28 Федерального закона от 29 октября 1998 года № 164-ФЗ «О финансовой аренде (лизинге)», существуют лизинговые платежи.

Если лизингодатель и лизингополучатель осуществляют расчеты по лизинговым платежам продукцией (в натуральной форме), произведенной с помощью предмета лизинга, цена на такую продукцию определяется по соглашению сторон договора лизинга. Если иное не предусмотрено договором лизинга, размер лизинговых платежей может изменяться по соглашению сторон, но не чаще, чем один раз в три месяца.

Обязательства лизингополучателя по уплате лизинговых платежей наступают с момента начала использования лизингополучателем предмета лизинга, если иное не предусмотрено договором.

В целях налогообложения прибыли относятся в соответствии с законодательством о налогах и сборах к расходам, связанных с производством и (или) реализацией.

(http://www.consultant.ru/document/cons_doc_LAW_20780/68e64416d1697461e8677d6c9f1c2640a4131c23/ )

Общая сумма платежей по договору лизинга за весь срок действия до-

говора, которую лизингополучатель должен заплатить лизингодателю, чтобы предмет лизинга стал его собственностью являются лизинговые платежи.

В состав лизинговых платежей может входить:

- Стоимость предмета лизинга;

- Затраты на монтаж;

- Обучение персонала;

- Доставка и др;

- Маржа[19] лизинговой компании;

- Проценты на кредит;

- Транспортный налог (если предмет сделки – транспортное средство и оно находиться на балансе лизинговой компании);

- Налог на имущество (если находиться на балансе лизинговой компании);

- Страхование, а также другие затраты необходимые для совершения сделки (например госрегистрация).

Лизинговые платежи на практике разделяются на:

- Аванс лизингополучателя[20]

- Собственно лизинговые платежи[21]

- Выкупные платежи[22] (выплачиваются из прибыли (как любое приобретение основных средств)).

Лизинговые и выкупные платежи должны быть четко разделены в договоре лизинга как по суммам, так и по срокам выплаты. Без такого разделения возможны проблемы в отношениях с налоговой инспекцией. Соотношение лизинговых и выкупных платежей является предметом договорённостей между лизинговой компанией и Лизингополучателем. На практике обычно стараются уменьшить выкупные платежи для минимизации налога на имущество в будущем.

Размер аванса может быть от 0% до 49% — все зависит от требований компании-лизингодателя и финансовых возможностей лизингополучателя. Авансовый платеж вносится после подписания договора. Максимальный размер первоначального платежа не может превышать 49%, так как если платеж будет больше, то такая сделка может быть признана куплей-продажей с рассрочкой платежа. В этом случае применяются другие условия налогообложения, порядок зачета НДС и т.д.

Аванс предусматривается в большей части лизинговых сделок. Его зачет можно произвести различными способами:

- Полной суммой аванса при оплате первого платежа за лизинг;

- Равномерно в ежемесячных платежах в «теле» основной задолженности;

- В финальном платеже по сделке лизинга.

При частичной оплате аванса заемщик не может сразу отнести авансовые платежи на затраты, так как расходом будет считаться размер первоначального взноса. Такие же условия действуют в случае, когда лизингодатель принимает аванс не по согласованному графику. (https://leasing-ru.turbopages.org/leasing.ru/s/about/Avansovyj_platezh_v_lizingovoj_sdelke )

У лизинговых платежей есть своя квалификация[23]. Форма расчетов по лизинговым платежам может быть денежная, натуральная и смешанная. Расчеты по лизинговым платежам в денежной форме получили наибольшее распространение в практике взаимоотношений между субъектами лизинга. Возможность осуществления расчетов по лизинговым платежам в натуральной форме[24] предусмотрена п. 2 ст. 28 Федерального закона «О лизинге». Цена на продукцию определяется по соглашению сторон договора лизинга. Лизинговые платежи могут осуществляться и в смешанной форме[25]. По методу начисления лизинговые платежи подразделяются на:

- Фиксированные - общая сумма платежей начисляется равными долями в течение всего срока договора в соответствии с согласованной сторонами периодичностью в твердо установленные сроки. На практике этот вид платежей наиболее распространен;

- с авансом - при заключении договора лизингополучатель выплачивает лизингодателю аванс в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей (за вычетом аванса) начисляется и уплачивается в течение срока действия договора, как и при начислении платежей с фиксированной суммой. Осуществление авансового платежа снижает цену договора лизинга, но требует отвлечения собственного капитала лизингополучателя;

- с отсрочкой - выплата первого лизингового платежа после определенного. В российском законодательстве предусмотрена возможность отсрочки лизинговых платежей. Конкретный срок отсрочки оговаривается в договоре лизинга. Обычно, отсрочка предоставляется для того, чтобы лизингополучатель мог получить прибыль, достаточную для уплаты лизингодателю первого взноса;

минимальные - В общую сумму минимальных платежей включаются:

- сумма амортизации лизингового имущества за весь срок действия договора;

- плата за использованные лизингодателем заемные средства;

- комиссионное вознаграждение;

- плата за дополнительные услуги лизингодателя, предусмотренные договором;

- стоимость выкупаемого лизингового имущества, если выкуп предусмотрен договором.

По периодичности внесения платежи могут быть единовременные или периодические. При единовременных платежах сделка финансового лизинга, представляет собой сделку купли-продажи. Обычно при лизинговой сделке лизинговые платежи бывают периодическими, т.е. вносятся частями. Схема выплат периодических платежей может быть различна, в соответствии с этим могут осуществляться как регулярные, так и нерегулярные платежи. Регулярные платежи вносят через равные промежутки времени (ежегодно, ежеквартально, ежемесячно, еженедельно и т.д.). Обычно, договор лизинга предусматривает ежемесячные платежи, реже — ежеквартальные или полугодовые. Нерегулярные платежи осуществляются по согласованному лизинговому графику выплаты сумм и сроков платежей.

По моменту осуществления платежей — пренумерандо и постнумерандо[26]. Платежи постнумерандо встречаются реже, чем пренумерандо.

Способ осуществления лизинговых платежей — одно из важнейших условий договора. Лизинговые платежи могут осуществляться равными долями, т.е. сумма платежа постоянна во времени, а могут изменяться. Если погашение задолженности осуществляется изменяющимися долями, в договоре может быть предусмотрена возможность как прогрессивных (увеличивающихся), так и регрессивных (уменьшающихся) размеров платежей, изменяющихся с постоянным темпом прироста или выплачиваемых в сроки и в суммах, предусмотренных согласованным графиком. Сезонные платежи осуществляются в специфических случаях предпринимательской деятельности лизингополучателя, например при лизинге сельскохозяйственной техники. Процентная ставка может быть постоянной или переменной. Переменная ставка может быть сложной (обычно при очень коротких сроках договора) и простой. На практике могут использоваться и другие виды платежей — с увеличенным первым взносом, с ускоренными выплатами и др. (https://studref.com/513810/ekonomika/vidy_lizingovyh_platezhey )

В лизинге вместо термина "процентная ставка", который применяется в кредитовании, применяется термин "Удорожание", который обычно выражается в величине процентов в год. Удорожание отличается от процентной ставки по кредиту и зависит от состава затрат. Причем отличие может быть как в большую сторону, так и в меньшую. Просто сравнивать Удорожание по лизингу с процентами по кредиту некорректно, особенно с учётом разницы в налогообложении кредитных и лизинговых операций. Если Удорожание больше, чем проценты по кредиту, то это вовсе не значит, что лизинг менее выгоден, чем кредит. Надо считать экономику конкретного предприятия в конкретном налоговом окружении. Удорожание считается на весь объем сделки, а не только на ту часть, которую финансирует лизинговая компания. Больше аванс - меньше удорожание.

(https://zen.yandex.ru/media/id/5d8f3f3ec49f2900b1b7fe18/raschet-i-uplata-lizingovyh-platejei-5d8f7aa604af1f00aec02838 )

ЗАКЛЮЧЕНИЕ

В современных условиях одной из приоритетных задач на российских предприятиях в связи со значительным моральным и физическим износом основных фондов является привлечение инвестиций для их обновления. Изучение отечественного инвестиционного рынка и зарубежной практики позволило сделать вывод, что одним из инструментов, способствующих интенсификации инвестиционного процесса, является лизинг.

Лизинг является сложной разновидностью аренды. Он представляет собой совокупность экономических и правовых отношений, возникающих в связи договором, в соответствии с которым арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Лизинговая деятельность представляет собой синтез инвестиционных, арендных, кредитно-финансовых, торговых и логистических отношений. Наличие здесь логистической компоненты обусловлено операцией поставки инвестиционного товара.

Центральным стержнем всех лизинговых схем выступает договор лизинга. Именно он определяет исходную конфигурацию лизинговых отношений. Причем отправной точкой формирования лизинговых операций служат трехсторонние отношения.

Лизинговое финансирование экономически эффективно, если арендатор и/или лизингодатель получают большую экономическую прибыль, нежели при альтернативном варианте финансирования того же проекта. Российский налоговый режим предусматривает особые условия, которые способствуют использованию лизинга в качестве уникального механизма обновления и приобретения оборудования. Действующий налоговый режим: признает краткосрочность лизинговых сделок и позволяет применять ускоренную амортизацию к оборудованию, передаваемому в лизинг; включать проценты по кредитам и лизинговые платежи в состав затрат, относимых на себестоимость, снижая, таким образом, налог на прибыль; допускает, что стороны сделки могут иметь различные условия финансирования; и позволяет им выбирать, кто из сторон учитывает у себя на балансе оборудование, передаваемое в лизинг (и таким образом, начисляет амортизацию).

Экономическая целесообразность лизинга по сравнению с банковским кредитом в широком смысле заключается в том, что оборудование, переданное в лизинг, может обеспечить положительный поток денежных средств лизингополучателя. Лизинг используется только для определенного вида активов, и никогда не применяется для товарно-материальных запасов или оборотных средств (кроме некоторых случаев возвратного лизинга). Денежный поток может быть следствием сокращения затрат, а не только результатом увеличения объемов продаж, хотя переданное в лизинг оборудование чаще ассоциируется с увеличением объемов производства и продаж.

Лизинг имеет много других преимуществ, в частности, возможность очень гибко распределять риски между сторонами сделки. Однако фундаментальный фактор заключается в том, что право пользования является для лизингополучателя более важным, нежели право собственности, потому что право пользования напрямую обеспечивает увеличение прибыли. Учитывая это базовое положение, следует ожидать, что выручка и доходы лизингополучателя после заключения лизинговой сделки должны возрасти. На практике очень часто наблюдается скачок в объеме поступлений и прибыли у лизингополучателей, в скором времени после приобретения оборудования через лизинг.

Сложившаяся на сегодняшний день экономическая ситуация в России в целом благоприятствует лизингу. Лизинговая сделка уравнивает позиции между организациями, у которых нет средств на оборудование, и банком, который не может кредитовать это предприятие, так как не имеет гарантий возврата денежных средств. Лизинг выгоден всем участникам операции: предприятие получает кредит, который выплачивает поэтапно, а так же необходимое оборудование; банк - гарантию возврата кредита, потому что объект лизинга является собственностью банка, который финансировал лизинговую сделку, до поступления последнего платежа.

Подводя итог, можно отметить, что финансовая аренда (лизинг) является более доступным, эффективным и гибким методом привлечения ресурсов по сравнению с банковским кредитом, что достигается за счет эффективного применения норм действующего законодательства. Лизинг существенно удешевляет обновление основных средств и во многих случаях является единственно возможным способом расширения бизнеса.

В нынешних условиях необходимо сосредоточить усилия на формировании нормативно-правового регулирования, а так же учетно-контрольного механизма лизинговых операций.

БИБЛИОГРАФИЯ

- Гражданский кодекс Российской Федерации (ГК РФ) Часть 1 от 30 ноября 1994 года № 51-ФЗ (принят ГД ФС РФ 21 октября 1994 года);

- Закон РСФСР «О банках и банковской деятельности»;

- Землякова С. Н. ФГБОУ ВО «Донской Государственный аграрный университет», Персиановский, Г. В. Исаева ФГБОУ ВО «Новосибирский Государственный аграрный университет», Новосибирск, Вестник алтайской академии экономики и права №7 2020 // Основные тенденции развития рынка лизинга в России С. 56-60Инструкции 270 Госбанка СССР от 16 февраля 1990 «О плане счетов бухгалтерского учета»;

- Налоговый кодекс Российской Федерации (часть первая) (с изменениями на 29 декабря 2001 года);

- Налоговый кодекс Российской Федерации (часть вторая) (с изменениями на 29 мая 2002 года);

- Постановление Правительства РФ от 29 июня 1995 года № 663 «О развитии лизинга в инвестиционной деятельности»;

- Солнышкина О.В., Зубова А.А. Финансовый учет и налогообложение

лизинговых операций. Сравнительный анализ методик. Часть 1// История развития лизинга в России. Обзор развития системы бухгалтерского учета лизинговых операций в России, Издательство политехнического университета, 2010г, С 10-13;

- Указ президента РФ от 17 сентября 1994 года № 1929 «О развитии финансового лизинга в инвестиционной деятельности»;

- Федеральный закон РФ от 29 октября 1998г. № 164-ФЗ «О финансовой аренде (лизинге)» (в редакции федерального закона от 29 января 2006 года № 10-ФЗ).

10. https://zen.yandex.ru/media/id/5c123f26eaf0a500aa6a064d/problemy-razvitiia-lizinga-v-rossii-5c1241f94826aa00aa2ae9f8

11. https://moluch.ru/archive/294/66777/

12. https://studopedia.ru/20_88385_uchet-lizingovih-operatsiy.html

13.http://www.consultant.ru/document/cons_doc_LAW_20780/68e64416d1697461e8677d6c9f1c2640a4131c23/

14. https://leasingru.turbopages.org/leasing.ru/s/about/Avansovyj_platezh_v_lizingovoj_sdelke

15. https://studref.com/513810/ekonomika/vidy_lizingovyh_platezhey

16. https://www.klerk.ru/buh/articles/257695/

17. https://delen.ru/nyuansy-biznesa/buhgalterskij-uchet-lizinga.html)

18. https://studwood.ru/2018706/buhgalterskiy_uchet_i_audit/buhgalterskiy_nalogovyy_uchet_lizingovyh_operatsiy

19. https://vseiski.ru/dogovor-lizinga.html

ПРИЛОЖЕНИЯ

Приложение 1

Приложение 2

Приложение 3

-

http://www.consultant.ru/document/cons_doc_LAW_3531/eabff82532a8911b6f821e852d1c420944e1dedf/ ↑

-

https://legalacts.ru/doc/zakon-rsfsr-ot-13121991-n-2032-1-o/ ↑

-

https://normativ.kontur.ru/document?moduleId=1&documentId=4998 ↑

-

http://www.consultant.ru/document/cons_doc_LAW_7026/ca1820d99f2c758e82d835816b28c0a34417dc33/ ↑

-

https://base.garant.ru/10102660/ - временное положение о лизинге ↑

-

https://normativ.kontur.ru/document?moduleId=1&documentId=19193 ↑

-

http://www.consultant.ru/document/cons_doc_LAW_8354/ ↑

-

https://rulaws.ru/laws/Federalnyy-zakon-ot-08.02.1998-N-16-FZ/ ↑

-

https://legalacts.ru/doc/federalnyi-zakon-ot-29101998-n-164-fz-o/ ↑

-

Лизинговые операции - установленные международными и национальными законодательными актами способы регулирования взаимоотношений трех сторон: лизинговой компании (лизингодателя), потребителя (лизингополучателя) и поставщика оборудования ↑

-

См приложение 3 ↑

-

Ускоренная амортизация - это амортизация, при которой относительно большая часть стоимости амортизируемого актива списывается на затраты в первые годы его эксплуатации. ↑

-

Сопутствующие затраты– затраты, которые будут понесены лишь в случае реализации данного варианта действий. Этих затрат не будет, если данный вариант действий не будет реализован. ↑

-

Финансовый лизинг или Финансовая аренда — это операция по специальному приобретению имущества в собственность и последующей сдачей его во временное владение и пользование на срок, приближающийся по продолжительности к сроку эксплуатации и амортизации ↑

-

Оперативный лизинг – вид лизинга, при котором лизингополучатель (арендатор) временно пользуется имуществом, а по окончании срока действия договора возвращает его собственнику (арендодателю). ↑

-

Лизингодатель — участник договора лизинга, который приобретает в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю во временное владение. ↑

-

Лизингополучатель физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определённую плату, на определённый срок и на определённых условиях во временное владение и пользование ↑

-

Префере́нция (лат. praeferentia «предпочтение») — преимущество, льгота, предоставляемая отдельным государствам, предприятиям, организациям для поддержки определенных видов деятельности. ↑

-

Ма́ржа — разница между ценой и себестоимостью (аналог понятия прибыль) ↑

-

Аванс в лизинге - любая лизинговая сделка всегда предполагает авансовый лизинговый платеж, он призван уменьшить задолженность лизингополучателя по стоимости имущества перед лизинговой компанией. ↑

-

платежи, которые относятся на себестоимость. ↑

-

платежи, которые формируют остаточную стоимость Предмета лизинга (ту стоимость, за которую Предмет лизинга будет поставлен на баланс вашей компании). ↑

-

См приложение 2 ↑

-

Натуральная форма расчетов — это поставки лизингополучателем своей продукции, производимой с помощью предмета лизинга, лизингодателю в зачет общей суммы лизинговых платежей. ↑

-

часть суммы лизинговых платежей погашается в денежной форме, а часть — в натуральной. ↑

-

В начале и конце периодов ↑

- Теория происхождения права (Общая характеристика права)

- Управление поведением в конфликтных ситуациях (Поведение и действия руководителя в конфликтных ситуациях)

- Использование методов обучения в начальных классах (Понятие о методах обучения и их классификация)

- Функциональное тестирование программного обеспечения на примере мобильных приложений (Сущность и необходимость тестирования программного обеспечения)

- Авторитет и лидерство в системе менеджмента (Лидерство и авторитет в менеджменте)

- Корпоративная культура в организации (Понятие корпоративной культуры)

- Мотивации персонала и проектирование систем стимулирования труда (Мотивация труда специалистов сферы обслуживания)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ПРЕДПРИЯТИИ

- Дидактическая игра как метод обучения (ЗНАЧЕНИЕ ДИДАКТИЧЕСКОЙ ИГРЫ В РАЗВИТИИ И ОБУЧЕНИИ (НА ПРИМЕРЕ ДОШКОЛЬНОГО ВОЗРАСТА))

- Дидактическая игра как метод обучения (Опыт работы воспитателей по проблеме обучения детей средствами дидактической игры (на основе анализа статей журналов))

- Роль мотивации в поведении организации (Сущность и содержание функции мотивации)

- Использование результатов ОРД в качестве информации в процессе доказывания (Теоретические основы результатов опиративно-розыскной деительности)