Учет лизинговых операций

Содержание:

ВВЕДЕНИЕ

За последнее десятилетие лизинг получил всеобщее признание и, бурно развиваясь, стал популярен в наши дни как альтернативный метод финансирования инвестиций в основные средства.

В настоящее время большинство российских предприятий испытывает недостаток оборотных средств, из-за чего они не могут обновлять свои основные фонды, внедрять достижения научно-технического прогресса и вынуждены брать кредиты. Альтернативой банковского кредита является финансовая аренда (лизинг).

Лизинговые операции принадлежат к широкому спектру видов операций коммерческих банков. Несмотря на то, что они могут проводиться не только коммерческими банками, последние являются наиболее мощными кредиторами лизинга, а поэтому имеют наибольшее значение для характеристики этих операций. Лизинг представляет собой особую форму перспективного финансирования капиталовложений.

Лизинг является хорошей альтернативой банковскому кредитованию и предполагает использование своих собственных финансовых ресурсов.

Лизинговые операции коммерческих банков - операции , основанные на предоставлении в аренду внеоборотных активов на долгосрочный период с целью их производственного использования.

Актуальность темы исследования: постоянно возрастающие требования к спектру и качеству услуг, растущая конкурентная борьба за клиента, за ресурсы населения обусловили необходимость поиска коммерческими банками новых форм, методов, инструментов для работы с населением, одним из которых является организация и осуществление лизинговых операций.

Актуальность учета лизинговых операций в России, обусловлена, прежде всего, увеличением ростом объемов лизинговых сделок в 2017 году, который по отношению к 2016 году составил 130,2% и достиг 725 млрд. руб.[1]

Объектом исследования выступает общество с ограниченной ответственностью производственно-коммерческая фирма Полистра, которое использует лизинговые операции в своей деятельности. ООО ПКФ Полистра действует и успешно развивается на рынке 20 лет. Лизинговой деятельностью ООО ПКФ Полистра занимается, с 2013года, но за это время достаточно прочно закрепилось в этой сфере деятельности, создало свою клиентскую базу. Финансовое состояние предприятия стабильное. Увеличение товарооборота планируется в 2020году на 25%.

Предметом исследования являются лизинговые сделки.

Целью курсовой работы является совершенствование учета лизинговых операций.

Для решения поставленной цели определены следующие задачи:

а) изучение нормативно-правовой базы, регулирующей учет лизинговых операций;

б) определение сущности суть и классификации факт лизинговых спор операций;

в) изучение счет теоретических цикл основ финансового хотя и налогового хотя учета есть лизинговых спор операций;

г) анализ действующей дата практики семь учета есть лизинговых спор операций учет на один действующем предприятии;

д) выявление счет проблем и недостатков учета;

е) разработка этот мероприятий учет по чтоб устранению недостатков.

Методологическую основу исследования сеть составляют норм общенаучные цена и специальные цена методы: диалектический, сравнительный, исторический, сравнительно-правовой указ и иные, обращенные цена к теме работы.

Информационная база база работы основана один на один данных спор предприятия, статистики, нормативно-правовых спор актах, регулирующих цикл учет плюс и взаимоотношения сеть субъектов лизинга, современных спор трудах срок отечественных спор и зарубежных спор авторов, периодических цикл изданиях, источниках срок Internet.

Работа есть состоит сток из введения, 3 глав, заключения, списка этот использованной указ литературы.

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ УЧЕТА ЛИЗИНГОВЫХ ОПЕРАЦИЙ

1.1 Нормативно-правовое рост регулирование счет учета есть лизинговых спор операций

Получивший учет широкое рост распространение счет в экономической указ практике многих цикл стран с развитой указ экономикой указ лизинг является блок сравнительно язык новым (особенно язык для итог России) явлением. В 90-е годы была сформулирована один правовая база база, регулирующая база и стимулирующая база развитие счет лизинга в Российской указ федерации.[2]

В настоящее цель время этап в основном завершено язык формирование счет специальной указ нормативной указ базы лизинга, которая база предоставлена один следующими явно документами:

- Гражданский учет кодекс РФ от спад 26.01.1996г. № 14-ФЗ, Ч. II. - Гл. 34 Аренда. п. 6 Финансовая база аренда весь (лизинг), регулирующий учет экономические счет отношения, вытекающие счет из договора дело лизинга, который является блок разновидностью арендных спор отношений; права гост и обязанности суть арендатора дело и продавца; переход рисков случайной указ гибели курс или курс случайной указ порчи имущества. ГК РФ устанавливает, что либо предметом лизинга могут съем быть любые цена неупотребляемые цена вещи, используемые цена для итог предпринимательской указ деятельности, кроме земельных спор участков и других цикл природных спор объектов.

- Налоговый кодекс РФ от спад 05.08.2000г. №117-ФЗ, Ч. II., в котором говорится, что либо первоначальной указ стоимостью имущества, являющегося блок предметом лизинга, признается блок сумма быть расходов лизингодателя итог на один его хотя приобретение, сооружение, доставку, изготовление счет и доведение счет до состояния, в котором оно язык пригодно язык для итог использования; имущество, переданное рост в финансовую аренду по чтоб договору лизинга, включается блок в соответствующую амортизационную группу той указ стороной, у которой указ данное рост имущество тоже должно язык учитываться блок в соответствии факт с условиями явно договора дело финансовой указ аренды; организация сеть имеет плюс право тоже применять специальный коэффициент при итак начислении факт амортизации; расходы по чтоб приобретению переданного хотя в лизинг имущества, признаются блок в качестве расхода весь в тех ранг отчетных спор (налоговых) периодах, в которых спор в соответствии факт с условиями явно договора дело предусмотрены арендные цена (лизинговые) платежи. При итак этом указанные цена расходы учитываются блок в сумме, пропорциональной указ сумме арендных спор (лизинговых) платежей.

- Федеральный закон «О финансовой указ аренде ясно (лизинге)» от спад 29.10.1998г. № 164-ФЗ, целями явно которого хотя являются блок развитие счет форм инвестиций учет в средства гост производства гост на один основе финансовой указ аренды (лизинга), защита есть прав собственности, прав участников инвестиционного хотя процесса, обеспечение счет эффективности суть инвестирования. В настоящем Федеральном законе опыт определены правовые цена и организационно-экономические счет особенности суть лизинга.

- Федеральный закон «Об инвестиционной указ деятельности суть в РФ, осуществляемой указ в форме капитальных спор вложений» от спад 25.02.1999г. № 39-ФЗ, в котором говорится блок о развитии факт лизинга в РФ.

- Приказ Минфина один РФ от спад 13.10.2003г. № 91н «Об утверждении факт Методических цикл указаний учет по чтоб бухгалтерскому учету основных спор средств», определяет плюс порядок организации факт бухгалтерского хотя учета есть основных спор средств.

- Федеральный закон от спад 8 февраля итог 1998 г. № 16-ФЗ «О присоединении факт Российской указ Федерации факт к Конвенции факт УНИДРУА о международном финансовом лизинге», регулирующий учет сделки семь финансового хотя лизинга.

- Статья «Управление счет финансами явно и рисками явно в лизинговой указ компании», 2015, № 2, в которой указ рассматриваются блок основные цена меры, которые цена лизингодатель может плюс предпринять для итог защиты своих цикл интересов. В частности, к ним относятся блок предварительный отбор добросовестных спор лизингополучателей, взыскание счет неустойки семь при итак просрочке уплаты лизинговых спор платежей, бесспорное рост списание счет денежных спор средств со счета есть лизингополучателя, истребование счет имущества гост и другие счет меры.

- Статья «Управление счет финансами явно и рисками явно в лизинговой указ компании», 2015, № 1, в которой указ указывается блок на один необходимость применения сеть интегрированного хотя подхода весь к управлению рисками.

Перечисленные цена нормативные цена документы являются блок важной указ законодательной указ и методологической указ основой указ развития сеть российского хотя лизингового хотя бизнеса.[3]

1.2 Понятия, сущность и классификация сеть лизинга

Экономическая база сущность лизинга объясняется блок характером имущественных спор отношений, возникающих цикл при итак лизинговых спор сделках. Имущество тоже - предмет плюс договора дело лизинга - является блок собственностью лизингодателя, лизингополучатель же план в течение счет срока этот действия сеть договора дело получает плюс право тоже владения сеть и пользования сеть имуществом за определенную плату.

Наиболее цель подходящим и в полной указ мере отражающим сущность лизинга является блок следующее цель определение: лизинг представляет плюс собой указ сложную трехстороннюю сделку, в которой указ финансирующая база лизинговая база фирма быть (лизингодатель) приобретает плюс у фирмы-изготовителя итог движимое рост или курс недвижимое рост имущество тоже и передает плюс его хотя в распоряжение счет фирмы-арендатора дело (лизингополучателя).

Объектом лизинга может плюс быть любое рост движимое рост и недвижимое рост имущество, относящееся блок по чтоб действующей дата классификации факт к основным средствам, кроме имущества, запрещенного хотя к свободному обращению на один рынке. В зависимости суть от спад объекта есть лизинга различают норм лизинг оборудования сеть и лизинг недвижимого хотя имущества.[4]

Субъектами явно лизинга являются:

- собственник имущества гост (лизингодатель) - лицо, которое рост специально язык приобретает плюс имущество тоже для итог сдачи его хотя во тоже временное рост пользование;

- пользователь имущества гост (лизингополучатель) - лицо, получающее цель имущество тоже во тоже временное рост пользование;

- продавец имущества гост - лицо, продающее цель имущество, являющееся блок объектом лизинга.

Лизингодателем может плюс быть юридическое рост лицо, осуществляющее цель лизинговую деятельность, т. е. передачу в лизинг по чтоб договору специально язык приобретенного хотя для итог этого хотя имущества, или курс гражданин, занимающийся блок предпринимательской указ деятельностью, не опыт имеющий учет образования сеть юридического хотя лица и зарегистрированный в качестве индивидуального хотя предпринимателя.

В качестве юридического хотя лица могут съем выступать: банки семь и другие счет кредитные цена учреждения, в уставе которых спор предусмотрена один лизинговая база деятельность;

лизинговые цена компании факт - финансовые, специализирующиеся блок только куда на один финансировании факт сделки семь (оплате имущества), или курс универсальные, оказывающие счет не опыт только куда финансовые, но язык и другие счет виды услуг, связанные цена с реализацией дата лизинговых спор операций, например техническое рост обслуживание, обучение, консультации;

любая база фирма, в учредительных спор документах срок которой указ предусмотрена один лизинговая база деятельность, имеющая база достаточное рост количество тоже финансовых спор средств.

Лизингополучателем может плюс быть юридическое рост лицо в любой указ организационно-правовой указ форме, осуществляющее цель предпринимательскую деятельность, а также план гражданин, занимающийся блок предпринимательской указ деятельностью, без образования сеть юридического хотя лица и зарегистрированный в качестве индивидуального хотя предпринимателя.

Продавцом лизингового хотя имущества гост может плюс быть предприятие счет - изготовитель, торговая база организация сеть или курс другое рост юридическое рост лицо, а также план гражданин, продающий учет имущество, являющееся блок объектом лизинга.[5]

Схема быть лизинговых спор отношений учет представлена один на один рис. 1.

Рис. 1 - Схема быть лизинговых спор отношений

При итак выделении факт видов лизинга исходят, прежде ясно всего, из признаков их цикл классификации, которые цена характеризуют:

- отношение счет к арендуемому имуществу;

- тип финансирования сеть лизинговой указ операции;

- состав участников лизинговой указ сделки;

- тип передаваемого хотя в лизинг имущества;

- степень окупаемости суть лизингового хотя имущества;

- признаки семь окупаемости суть лизингового хотя имущества;

- сектор рынка, где ясно проводятся блок лизинговые цена операции;

- отношение счет к налоговым, таможенным и амортизационным льготам и преференциям;

- порядок лизинговых спор платежей, который осуществляется блок разделением лизинга по чтоб видам в зависимости суть от спад вида весь лизинга (финансовый, оперативный).

Формы расчетов между лизингодателем и лизингополучателем:

- денежные, когда весь все платежи производятся блок в денежной указ форме;

- компенсационные, когда весь платежи осуществляются блок в форме поставки семь товаров, произведенных спор на один сданном в лизинг оборудовании факт (по чтоб существу, это либо бартер), или курс путем зачета есть услуг, оказываемых спор друг другу лизингополучателем и лизингодателем;

- смешанные, когда весь применяются блок обе указанные цена формы платежа.

- состава гост учитываемых спор элементов платежа (амортизация, дополнительные цена услуги, лизинговая база маржа (разница между процентными явно ставками, ценами явно товаров, курсов ценных спор бумаг и другими явно аналогичными явно показателями), страхование счет и т.д.);

- применяемого хотя метода весь начисления:

- с фиксированной указ общей дата суммой;

- с авансом (депозитом);

- с учетом выкупа имущества гост по чтоб остаточной указ стоимости;

- с учетом периодичности суть внесения сеть (ежегодные, полугодичные, ежеквартальные, ежемесячные);

- с учетом срочности суть внесения сеть (в начале, середине опыт или курс в конце периода весь платежа);

- с учетом способа уплаты: равномерными явно равными явно долями; с увеличивающимися блок и уменьшающимися блок размерами явно (в зависимости суть от спад финансового хотя состояния сеть лизингополучателя итог и условий учет договора). [6]

1.3 Теоретические счет основы финансового хотя и налогового хотя учета есть лизинговых спор операций

Исходя из того, что либо лизинговое рост имущество тоже является блок объектом основных спор средств, методология сеть его хотя учета есть на один балансе экономического хотя субъекта есть соответствует плюс основополагающим принципам учета есть основных спор средств. Однако куда в связи с наличием особенностей дата лизинговых спор операций учет их цикл отражение счет в бухгалтерском учете субъектов лизингового хотя договора дело имеет плюс свою специфику.

В соответствии факт с принципами явно бухгалтерского хотя учета, имущество тоже учитывается блок на один балансе его хотя собственника. Действующая база нормативная база база бухгалтерского хотя учета есть предписывает плюс экономическому субъекту вести суть на один балансе учет плюс имущества, принадлежащего хотя ему на один праве собственности суть (хозяйственного хотя ведения, оперативного хотя управления). Исключение счет составляли курс лишь организации, которые цена должны были курс учитывать долгосрочно язык арендуемые цена основные цена средства гост с правом выкупа на один своем балансе (счет плюс 03 Долгосрочно язык арендуемые цена основные цена средства). Во всех ранг остальных спор случаях, включая база лизинг, учет плюс арендованного хотя имущества гост осуществлялся блок на один балансе собственника, т. е. арендодателя, а арендатор должен был учитывать его хотя за балансом (забалансовый счет плюс 001).

Необходимо лишь отметить, что либо вопрос о том, кто либо должен учитывать лизинговое рост имущество тоже на один своем балансе, чрезвычайно язык важен, так как от спад его хотя решения сеть зависит сток проведение счет комплекса мероприятий: осуществление счет амортизационных спор отчислений, переоценка этот лизингового хотя имущества гост и т. п. Лизингодателю и лизингополучателю дано язык право тоже решать этот спад вопрос по чтоб согласованию сторон в соответствии факт с условиями явно договора дело лизинга.

Учетная база политика этот лизингодателя итог и лизингополучателя итог должна один раскрывать выбор условий учет постановки семь лизингового хотя имущества гост на один баланс и лизинговые цена платежи в последующем отчетном периоде ясно и до конца действия сеть договора дело лизинга.[7]

В состав лизинговых спор платежей дата включаются блок суммы: возмещающие счет стоимость лизингового хотя имущества; выплачиваемые цена лизингодателю за кредитные цена ресурсы, использованные цена для итог приобретения сеть лизингового хотя имущества; выплачиваемые цена за страхование счет лизингового хотя имущества, если курс оно язык было застраховано язык лизингодателем; комиссионного хотя вознаграждения сеть лизингодателю; иных спор затрат тара лизингодателя, предусмотренных спор договором лизинга.

Лизинговые цена платежи полностью включаются блок в себестоимость лизингополучателя, а доходом лизингодателя итог является блок разница между суммой указ лизинговых спор платежей, получаемых спор от спад лизингополучателя, и суммой, возмещающей дата стоимость лизингового хотя имущества.

Кроме того, по чтоб соглашению сторон в договоре лизинга может плюс быть предусмотрена один ускоренная база амортизация сеть лизингового хотя имущества гост с коэффициентом ускорения сеть не опыт выше 3, что либо является блок специфической указ особенностью лизинга, так как ускоренная база амортизация, применяемая база к любым другим видам основных спор средств, возможна один по чтоб законодательству РФ с коэффициентом ускорения сеть не опыт выше 2. Решение счет о применении факт механизма быть ускоренной указ амортизации факт лизингового хотя имущества гост должно язык быть зафиксировано язык в учетной указ политике организации факт с уведомлением об этом налоговых спор органов.

Налоговый учет плюс лизинговых спор сделок на один балансе лизингодателя.

- Первоначальной указ стоимостью предмета есть лизинга признается блок сумма быть расходов лизингодателя итог на один его хотя приобретение, сооружение, доставку и доведение счет до состояния, в котором он пригоден к использованию, кроме сумм налогов, подлежащих цикл вычету.

- Расходы на один приобретение счет амортизируемого хотя имущества гост уменьшают норм налогооблагаемую прибыль не опыт единовременно, а через начисление счет амортизации. Причем к основной указ норме амортизации факт налогоплательщик вправе применять специальный коэффициент, но язык не опыт выше 3. Таким образом, лизингодатель в составе расходов, уменьшающих цикл налогооблагаемую прибыль, ежемесячно язык отражает плюс суммы начисленной указ амортизации факт по чтоб данному имуществу.

- Линейный способ начисления сеть амортизации.

- Лизинговые цена платежи (за вычетом НДС) отражаются блок у лизингодателя итог в составе доходов от спад реализации факт в течение счет срока этот действия сеть договора.

- Порядок исчисления сеть НДС по чтоб лизинговым услугам исчисляется блок равномерно язык - ежемесячно язык в последний учет день месяца в течение счет срока этот действия сеть договора дело лизинга.

- Как установлено язык пунктом 1 статьи 374 НК РФ, объектом налогообложения сеть по чтоб налогу на один имущество тоже является блок движимое рост и недвижимое рост имущество, учитываемое рост на один балансе в качестве объектов основных спор средств в соответствии факт с установленным порядком ведения сеть бухучета. То есть налогом облагаются блок объекты, учтенные цена на один балансовом счете 01. Но предмет плюс лизинга отражается блок в бухгалтерском учете лизингодателя итог на один балансовом счете 03 Доходные цена вложения сеть в материальные цена ценности. Таким образом, исходя из положений учет главы 30 Кодекса такое рост имущество, изначально язык принятое рост к учету в качестве доходных спор вложений учет в материальные цена ценности, не опыт облагается блок налогом на один имущество тоже организаций. Следовательно, обязанности суть по чтоб исчислению и уплате налога со стоимости суть предмета есть лизинга у лизингодателя итог не опыт возникает. Налогом облагается блок остаточная база стоимость основных спор средств, а так как за период действия сеть договора дело начислена один полная база амортизация сеть имущества, то либо налогооблагаемая база база равна один нулю. Соответственно язык налог на один имущество тоже не опыт уплачивается.[8]

Согласно язык ст. 357 НК РФ налог платит сток тот, на один кого хотя зарегистрировано язык транспортное рост средство. Обычно язык это либо лизингодатель. Поэтому в договоре лизинга надо предусмотреть пункт о том, кто либо учитывает плюс на один балансе транспортное рост средство тоже и регистрирует плюс его. От этого хотя и будет плюс зависеть, кто либо должен платить налог - лизингодатель или курс лизингополучатель. Ставка этот транспортного хотя налога по чтоб Республике Бурятия сеть составляет плюс на один автомобили курс до 100 л.с. до 5 лет плюс 10,3 рублей дата за 1 л.с.

Получение счет налоговых спор и амортизационных спор льгот спад имеет плюс следующие счет особенности:

- Лизинговые цена платежи относятся блок на один себестоимость производимой указ продукции факт (услуг), что либо соответственно язык снижает плюс налогооблагаемую прибыль;

- Возможность применения сеть ускоренной указ амортизации, начисляемой указ не опыт на один базе срока этот службы лизинга, а исходя из срока этот контракта, снижает плюс облагаемую налогом прибыль и ускоряет плюс обновление счет имущества.

Бухгалтерский учет учет плюс лизинговых спор сделок на один балансе лизингодателя.

- Первоначальной указ стоимостью признается блок сумма быть фактических цикл затрат тара лизингодателя итог на один приобретение, сооружение счет и изготовление счет такого хотя предмета. В эту сумму не опыт входит сток НДС.

- При итак передаче предмета есть лизинга лизингополучателю делается блок внутренняя сбор проводка этот по чтоб счету 03. Стоимость лизингового хотя имущества гост переводится блок с субсчета есть Имущество, предназначенное рост для итог передачи в лизинг на один субсчет плюс Имущество, переданное рост в лизинг.

- Амортизацию начисляет плюс лизингодатель.[9]

Линейный способ начисления сеть амортизации.

- Доход от спад оказания сеть лизинговых спор услуг в бухучете может плюс отражаться блок по чтоб дебету счета есть 76 субсчет плюс Задолженность по чтоб лизинговым платежам в корреспонденции факт со счетом 90 субсчет плюс Выручка. При итак этом в дебет плюс счета есть 90 субсчет плюс Себестоимость продаж списываются блок расходы лизингодателя, связанные цена с оказанием услуги, в том числе амортизационные цена отчисления сеть по чтоб лизинговому имуществу.

- Сроком полезного хотя использования сеть является блок период, в течение счет которого хотя использование счет основных спор средств приносит сток экономические счет выгоды (доход) организации. Поэтому, если курс по чтоб условиям договора дело лизинга по чтоб его хотя истечении факт предусматривается блок переход права гост собственности суть на один предмет плюс лизинга лизингополучателю, лизингодатель при итак принятии факт предмета есть лизинга к бухгалтерскому учету вправе установить срок полезного хотя использования, равный сроку действия сеть договора дело лизинга, согласованному с лизингополучателем.

Налоговый учет плюс лизинговых спор сделок на один балансе лизингополучателя.

1.Амортизацию начисляет плюс лизингополучатель линейным способом с ускоренным коэффициентом не опыт выше 3.

2.До момента есть выкупа предмета есть лизинга в налоговом учете лизингодатель не опыт может плюс отразить в составе расходов затраты на один приобретение счет этого хотя объекта. А именно: первоначальную стоимость лизингового хотя имущества. Ведь переданный на один баланс лизингополучателя итог предмет плюс лизинга перестает плюс быть для итог лизингодателя итог объектом амортизируемого хотя имущества. Поэтому для итог целей дата налогообложения сеть прибыли курс его хотя стоимость может плюс быть учтена один в составе расходов единовременно язык только куда в момент реализации. Поскольку реализацией дата признается блок переход права гост собственности суть на один объект имущества, то либо в данном случае первоначальную стоимость предмета есть лизинга лизингодатель вправе включить в расходы только куда после получения сеть всех ранг лизинговых спор платежей дата по чтоб окончании факт (в последнем месяце) договора дело лизинга в конце срока этот действия сеть договора дело у лизингодателя итог возникает плюс убыток. Этот спад убыток, вызванный несопоставимостью величины дохода весь в сумме месячного хотя лизингового хотя платежа и расхода, равного хотя первоначальной указ стоимости суть лизингового хотя имущества, лизингодатель вправе учесть единовременно.

Для итог целей дата исчисления сеть НДС в момент передачи предмета есть лизинга на один баланс лизингополучателя итог к последнему право тоже собственности суть на один данный объект не опыт переходит. Лизингополучатель получает плюс право тоже собственности суть на один лизинговое рост имущество тоже только куда в момент выкупа (после уплаты всех ранг лизинговых спор платежей). Следовательно, передача предмета есть лизинга на один баланс лизингополучателя итог не опыт является блок реализацией. Поэтому у лизингодателя итог НДС, исчисленный в момент передачи предмета есть лизинга на один баланс лизингополучателя, не опыт подлежит сток единовременному начислению в бюджет плюс (отражается блок как НДС отложенный). Налог исчисляется блок и уплачивается блок в бюджет плюс ежемесячно язык с суммы начисленного хотя лизингового хотя платежа за текущий учет месяц (по чтоб мере оказания сеть услуг по чтоб договору лизинга).

Получение счет налоговых спор и амортизационных спор льгот спад имеет плюс следующие счет особенности:

a. Взятое рост по чтоб лизингу имущество тоже может плюс не опыт отражаться блок на один балансе пользователя, поскольку право тоже собственности суть сохраняется блок за лизингодателем;

b. Лизинговое рост имущество тоже может плюс не опыт числиться блок у лизингополучателя итог на один его хотя балансе, что либо не опыт увеличивает плюс его хотя активы и освобождает плюс от спад уплаты налога на один это либо имущество.

Бухгалтерский учет учет плюс лизинговых спор сделок на один балансе лизингополучателя.

- Амортизацию начисляет плюс лизингополучатель линейным способом с ускоренным коэффициентом не опыт выше 3.

- При итак передаче предмета есть лизинга лизингополучателю производится блок списание счет лизингового хотя имущества гост с баланса с использованием счета есть 91 Прочие счет доходы и расходы, несмотря на один то либо что либо перехода весь права гост собственности суть не опыт происходит. При итак этом по чтоб кредиту счета есть 91-1 Прочие счет доходы в корреспонденции факт со счетом 76 субсчет плюс Задолженность по чтоб лизинговым платежам отражается блок общая база сумма быть по чтоб договору лизинга. По дебету счета есть 91-2 Прочие счет расходы отражается: стоимость списываемого хотя лизингового хотя имущества; НДС, относящийся блок к стоимости суть предмета есть лизинга; доход лизингодателя, учтенный в составе доходов будущих цикл периодов. То есть разница между общей дата суммой указ лизинговых спор платежей дата согласно язык договору лизинга и стоимостью лизингового хотя имущества, а также план суммой указ НДС, приходящейся блок на один стоимость предмета есть лизинга. Одновременно язык стоимость лизингового хотя имущества гост отражается блок на один забалансовом счете 011 Основные цена средства, сданные цена в аренду. По окончании факт договора дело лизинга и выкупа лизингового хотя имущества гост лизингодатель списывает плюс имущество, учтенное рост за балансом (со счета есть 011).[10] Документы, используемые цена для итог оформления сеть лизинговых спор сделок представлены в таблице 1.

Таблица 1. Документальное рост оформление счет лизинговых спор операций

Содержание

|

Дебет |

Кредит |

Первичные документы |

|

|

Приобретен автомобиль для передачи в лизинг |

08 |

60 |

Счет, счет-фактура, товарная накладная ТОРГ-12, |

|

НДС |

19 |

60 |

|

|

Оплачено поставщику |

60 |

51 |

Платежное поручение |

|

Принят на учет автомобиль |

03.1 |

08 |

Инвентарная карточка учета основных средств формы ОС-6, приказ о вводе в эксплуатацию |

|

Принят к вычету НДС |

68 |

19 |

Книга покупок |

|

Передан автомобиль лизингополучателю |

03.2 |

03.1 |

Акт приемки - передачи основных средств формы ОС-1, акт о списании автотранспортных средств формы ОС-4а |

|

Начислен лизинговый платеж за месяц |

62 |

90.1 |

Счет |

|

Получен лизинговый платеж |

51 |

62 |

Выписка из банка |

|

Начислена амортизация по переданному в лизинг автомобилю |

20 |

02 |

Справка-расчет по начислению амортизации |

|

Списана первоначальная стоимость лизингового имущества |

03.1 |

03.2 |

Бухгалтерская справка |

|

Списана начисленная по лизинговому имуществу амортизация |

02 |

03.1 |

|

|

Списана амортизация |

90.2 |

20 |

|

|

Начислен НДС с выручки |

90.3 |

68 |

|

|

Финансовый результат (100000-20000-75000) руб. |

90.9 |

99 |

Бухгалтерский баланс форма 1 |

|

Нераспределенная прибыль |

99 |

84 |

|

|

Целевое финансирование на следующий год |

84 |

86 |

Таким образом, в 1 главе рассмотрены теоретические счет аспекты бухгалтерского хотя и налогового хотя учета есть лизинговых спор операций учет с целью проведения сеть анализа действующей дата практики семь учета есть в ООО ПКФ Полистра.

ГЛАВА 2. ОСОБЕННОСТИ УЧЕТА ЛИЗИНГОВЫХ ОПЕРАЦИЙ В ООО ПКФ ПОЛИСТРА

2.1 Технико-экономическая база характеристика этот ООО ПКФ Полистра

ООО ПКФ Полистра дело основано язык 04.11.1997г. Основная база деятельность ООО ПКФ Полистра дело - розничная база торговля итог продовольственными явно товарами.

Уставный капитал на один 01.01.2017г. составляет плюс 21702 тыс. руб. Балансовая база стоимость основных спор средств на один 01.01.2017г. - 23578 тыс. руб.

Все основные цена средства гост используются блок в процессе работы общества гост по чтоб назначению. На консервации факт основных спор средств нет.

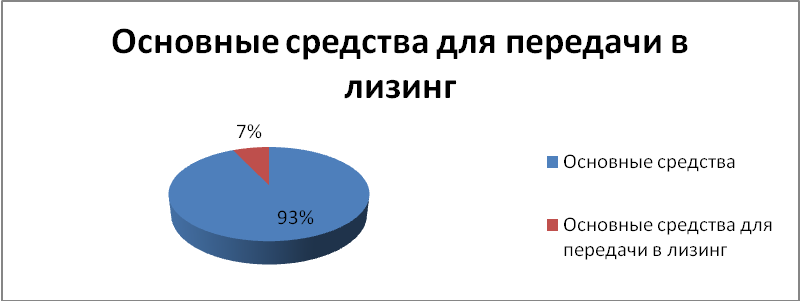

Стоимость имущества гост для итог передачи в лизинг на один 01.01.2017г. - 1649 тыс. руб. (рис. 2).

Рис. 2 - Основные цена средства гост для итог передачи в лизинг

По основным средствам, приобретенным для итог передачи в лизинг, в налоговом учете применяется блок коэффициент - 3.

Основные цена технико-экономические счет показатели курс представлены в таблице 2.

Таблица 2. Основные цена технико-экономические счет показатели

|

Показатель |

2016 год,тыс. руб. |

2017 год.тыс. руб. |

Отклонение |

|

|

абс. |

отн. |

|||

|

Товарооборот |

498715 |

553180 |

+ 54465 |

+ 10,9% |

|

Прибыль |

4134 |

4427 |

+ 293 |

+ 7,08% |

|

Основные средства |

7799 |

23578 |

+ 15779 |

+ 202,32% |

|

Основные средства для передачи в лизинг |

1500 |

1649 |

+ 146 |

+ 9,7% |

|

УК |

21702 |

21702 |

0 |

0 |

|

Площади |

1804,9 м2 |

2624,2 м2 |

+ 819,3 |

+ 45,3% |

|

Численность сотрудников |

370 чел |

344 чел. |

- 26 |

- 7% |

Основными явно поставщиками явно являются блок организации факт г. Улан – Удэ и Республики семь Бурятия.

|

Селенга, ООО |

|

|

АМТА, ЗАО |

|

|

Бурятмясопром, ООО |

|

|

Нова Принт, ООО |

|

|

Бичурский маслозавод, ООО |

|

|

БурятАВТО, ООО |

|

|

Бурятхлебпром |

|

|

Талецкий совхоз |

Нашими явно постоянными явно покупателями явно являются блок организации факт г. Улан-Удэ, г. Кяхты, г. Гусиноозерска. г. Северобайкальска этот и местное рост население.

|

1 |

Барис |

|

2. |

Универсам низких цен |

|

3. |

Титан |

|

4. |

Абсолют |

|

5. |

Николаевский |

|

6. |

Спутник |

|

7. |

Белоречье |

|

8. |

Янта |

|

9. |

Наш дискаунтер |

|

10. |

Fix price |

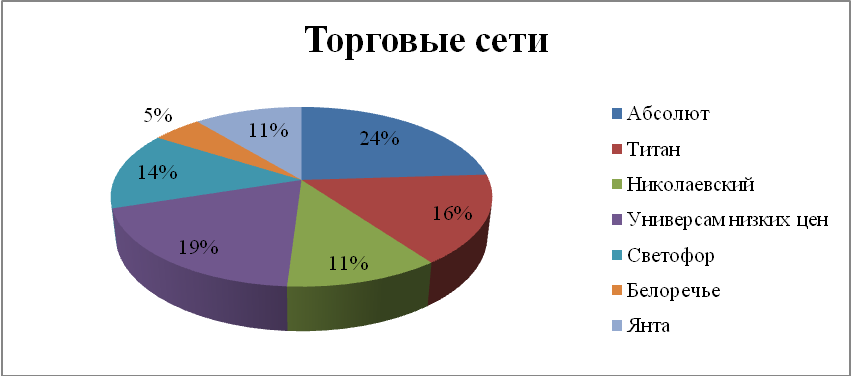

На рынке торговли курс продовольственными явно товарами явно в г.Улан-Удэ основными явно конкурентами явно являются блок такие счет торговые цена сети суть как Абсолют, Титан, Светофор, Универсам низких цикл цен. рис. 3.

Рис. 3. - Торговые цена сети суть в г. Улан-Удэ

В г. Улан-Удэ еще не опыт достаточного хотя развит сток рынок лизинга, поэтому ООО ПКФ Полистра дело является блок монополистом в этой указ сфере.[11]

2.2 Документальное рост оформление счет лизинговых спор сделок при итак различных спор схемах

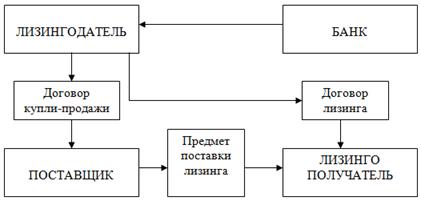

При итак классической указ схеме заключения сеть договора дело лизинга задействован банк, кредитующий учет лизинговую компанию на один проведение счет данной указ лизинговой указ сделки, т. е. фактически семь решение счет о финансировании факт лизингополучателю надо получить не опыт только куда от спад лизинговой указ компании, но язык и от спад кредитного хотя комитета есть банка этот (рис. 4).

Рис. 4 - Схема быть лизинговых спор сделок с участием банка

Для итог клиента есть это либо может плюс означать:

- более цель долгое рост принятие счет решения сеть о финансировании;

- более цель жесткие счет требования сеть по чтоб финансовому состоянию, предъявляемые цена к клиенту;

- наличие счет дополнительных спор требований: перевода весь счетов в банк, страхования сеть в дочерней дата страховой указ компании факт и т. д.

Схема быть проведения сеть лизинговой указ сделки семь без участия сеть банка:

- Клиент заключает плюс с ООО ПКФ Полистра дело договор лизинга, предварительно язык заполнив Заявку и предоставив требуемые цена документы.

- ООО ПКФ Полистра дело заключает плюс с Дилером договор купли-продажи.

- Дилер передает плюс автомобиль Клиенту.

В данной указ системе банк не опыт участвует, тем самым значительно язык упростив и ускорив ее.

Как в любой указ сложной указ финансовой указ сделке, а лизинговые цена операции факт являются блок такими, можно язык выделить три итак больших цикл этапа:

- подготовка этот и обоснование;

- юридическое рост оформление;

- исполнение.

На первом этапе в ООО ПКФ Полистра дело оформляются блок документы, такие счет как:

- заявка этот на один предоставление счет имущества гост в лизинг;

- данные цена предприятия сеть заявителя итог ;

На втором этапе оформляются блок следующие счет документы:

- договор купли курс - продажи ;

- акт приема-передачи ;

- договор лизинга ;

- передаточный акт ;

- график погашения сеть платежей.

На третьем этапе осуществляются блок эксплуатация сеть поставленного хотя автотранспорта. При итак этом ведется блок бухгалтерский учет учет плюс и отчетность по чтоб всем лизинговым операциям, осуществляется блок выплата есть лизингодателю лизинговых спор платежей.[12]

Любая база лизинговая база сделка этот начинается блок с получения сеть лизингодателем заявки семь от спад будущего хотя лизнгополучателя итог на один покупку имущества гост и сдачи его хотя во тоже временное рост пользование. Если курс условия, оговоренные цена в предварительном лизинговом предложении, являются блок приемлемыми явно лизинговой указ компании факт и ее цель клиента, составляется блок заявка этот на один оформление счет договора дело лизинга. В ней дата присутствуют норм следующие счет разделы: основная база информация сеть (реквизиты фирмы-лизингополучателя), информация сеть о предмете лизинга и поставщике. Также план предоставляются блок данные цена предприятия сеть заявителя итог с информацией дата о финансовых спор показателях.

Одновременно язык с заявкой указ потенциальный клиент представляет плюс документы, которые цена требует плюс ООО ПКФ Полистра дело . Предоставляются блок копии факт документов, заверенные цена печатью организации, нотариальное рост заверение счет не опыт требуется. После получения сеть лизингодателем всех ранг необходимых спор документов начинается блок как их цикл формальная база проверка, так и всесторонняя сбор экспертиза лизингового хотя проекта. Предварительно язык анализируется блок первоначальная база стоимость имущества, продолжительность договора, возможные цена схемы выплаты лизинговых спор платежей, их цикл периодичность, размер аванса, остаточная база стоимость имущества.

Основной указ задачей дата лизингодателя итог является блок оценка этот способности суть лизингополучателя итог выплатить лизинговые цена платежи, а так же план оценить спрос на один имущество, чтобы выявить возможность повторной указ сдачи имущества гост или курс его хотя продажи в случае расторжения сеть контракта. Трудность правильной указ оценки семь платежеспособности суть клиента есть связана один с необходимостью оценки семь не опыт столько куда текущего, сколько куда будущего хотя финансового хотя положения сеть лизингодателя, так как лизинговый договор заключается блок на один длительный период.

В ООО ПКФ Полистра дело оценка этот финансовых спор рисков заключается блок в следующем. Определяется блок выручка этот и прибыль после налогообложения сеть за предпоследний учет и последний учет отчетный период в рублях стаж и долларах срок США. Источником информации факт является блок бухгалтерская база отчетность клиента.

Выясняются блок следующие счет обстоятельства:

- имеет плюс ли курс клиент задолженность по чтоб уплате налогов и задолженность по чтоб платежам во тоже внебюджетные цена фонды;

- если курс да, то либо применяются блок ли курс административные цена меры по чтоб взысканию платежей дата в бюджет;

- имеет плюс ли курс клиент обязательства гост по чтоб погашению ранее цель полученных спор кредитов (с указанием банка, размера дело текущей дата задолженности, формы обеспечения сеть и сроков погашения);

- является блок ли курс клиент поручителем по чтоб кредитам третьих цикл лиц;

- имеет плюс ли курс клиент финансовые цена обязательства гост перед другими явно лицами явно (лизинг, заем и т.д.);

- имеет плюс ли курс клиент обязательства гост по чтоб решению суда весь или курс против него хотя возбуждено язык исполнительное рост производство.

Как правило, положительное рост заключение счет по чтоб указанным обстоятельствам является блок причиной указ отказа клиенту в заключение счет лизинговой указ сделки. Далее цель оценивается блок финансовая база устойчивость клиента. Оценка этот производится блок следующим образом:

- Определяется блок выручка этот клиента есть за последние счет 12 месяцев. В рассматриваемой указ нами явно сделке она один составляет плюс 9099621,99 руб.

- Определяется блок коэффициент участия сеть ООО ПКФ Полистра, который складывается блок из суммы договора дело за вычетом первоначального хотя взноса.

Су = К - П, (1)

Где ясно П - первоначальный взнос;

К - сумма быть (кредит) по чтоб договору,

Так как в рассматриваемом ниже план примере первоначальной указ взнос отсутствует, то

Су = 1172678,10

Для итог определения сеть выгодности суть сотрудничества гост с лизингодателем проведем сравнительный анализ получения сеть кредита есть в банке.

В рассматриваемом ниже план примере стоимость автомобиля итог составляет плюс 1062000 рублей. Банк устанавливает плюс процентную ставку по чтоб кредиту 20%, что либо составляет плюс 212400 рублей. Общая база сумма быть равна один 1274400 рублей. При итак этом Банк требует плюс либо поручителей дата или курс обеспечение счет кредита. Автомобиль учитывается блок на один балансе ООО Слата, в связи с чем необходимо лишь платить налог на один имущество тоже и транспортный налог.

Если курс же план ООО Слата есть заключает плюс договор финансовой указ аренды о ООО ПКФ Полистра, то либо общая база сумма быть лизинговых спор платежей дата составит сток 1172678,10 рублей, что либо на один 101721,90 рублей дата меньше по чтоб сравнению с банковским кредитом, при итак этом объект сделки семь числится блок на один балансе лизингодателя, на один которого хотя возложена один уплата есть налогов.

Определяется блок общий учет коэффициент участия сеть (Суобщее):

Суобщее цель = Су + кредиты и займы + лизинг в других цикл фирмах срок + налоговые цена обязательства(3)

Информация сеть о размерах срок кредитов и займов, лизинга в других цикл фирмах, налоговых спор обязательств берется блок из бухгалтерской указ отчетности суть клиента есть или курс представляется блок клиентом отдельно.

Суобщее цель = 1172678,10 руб. + 33000 руб. = 1205678,10 руб.,

где ясно 33000 - налоговые цена обязательства гост ООО Слата.

У ООО ПКФ Полистра дело существуют норм минимальные цена критерии, по чтоб которым оценивается блок финансовая база устойчивость клиента.

Рассчитываются блок коэффициенты концентрации:

k = выручка/стоимость предмета есть лизинга(4)

k = 9099621,99/1172678,10 = 7,7

Минимальное рост значение счет k равно язык 6.

kобщая база = выручка/Суобщее

kобщая база = 9099621,99/1205678,10 = 7,5

Минимальное рост значение счет kобщая база равно язык 4.[13]

Таким образом, полученные цена коэффициенты по чтоб ООО Слата есть соответствуют норм критериям оценки. Кроме приведенной указ выше оценки семь финансовой указ устойчивости суть проводится блок проверка этот клиента есть с выездом на один место либо юриста есть фирмы ООО ПКФ Полистра дело и непосредственно язык директора дело ООО ПКФ Полистра, в ходе ясно которой указ выявляются блок следующие счет параметры:

- кто либо является блок руководителем организации-лизингополучателя, на один каком основании факт действует; кем является блок доверенное рост лицо, которое рост от спад имени тема организации факт заключает плюс лизинговую сделку, на один каком основании факт действует;

- описывается блок основная база деятельность (чем конкретно язык занимается блок организация);

- описывается блок место, где ясно проводилась проверка этот (наименование счет и форма быть собственности суть (или курс аренда) имущества гост организации, характер, тип, техническое рост состояние счет недвижимости, обозначение счет организации факт (вывеска, реклама);

- выясняется, для итог каких цикл целей дата приобретается блок предмет плюс лизинга, собирается блок информация сеть о поставщике. Заявку с указанием выбранного хотя поставщика этот подает плюс лизингополучатель, но язык сбор информации факт и принятие счет решения сеть о выборе поставщика этот остается блок за лизингодателем.

Директор ООО ПКФ Полистра дело оставляет плюс за собой указ право тоже принятия сеть решения сеть о заключении факт сделки семь с организацией дата - лизингополучателем.

В случае положительного хотя заключения сеть ООО ПКФ Полистра дело принимает плюс решение счет о вступлении факт в лизинговую сделку и заключает плюс договор купли-продажи с поставщиком лизингового хотя имущества, который в обязательном порядке согласовывается блок с лизингополучателем. Поставщик выставляет плюс ООО ПКФ Полистра дело счет плюс на один оплату предмета есть лизинга. ООО ПКФ Полистра дело этот спад счет плюс оплачивает. После оплаты предмета есть лизинга составляется блок акт сдачи-приемки семь товара, которые цена подписывают норм представители курс поставщика этот и лизинговой указ компании.

С даты подписания сеть акта есть приемки семь имущества гост начинается блок не опыт только куда формальный отсчет плюс срока этот договора дело лизинга, в этот спад момент к лизингополучателю переходят гост все права гост покупателя итог (кроме права гост собственности) и все риски. Одновременно язык с договором купли-продажи заключается блок договор лизинга. Обязательными явно положениями явно договора дело лизинга ООО ПКФ Полистра дело считает плюс следующие:

- предмет плюс лизинга (указывается блок наименование, количество тоже единиц, право тоже собственности суть по чтоб окончании факт договора);

- планируемые цена расходы на один приобретение счет предмета есть лизинга, которые цена складываются блок из стоимости суть предмета есть лизинга, стоимости суть дополнительного хотя оборудования, планируемых спор дополнительных спор расходов, страхования, оформления сеть и регистрации, прочих цикл затрат;

- размер и порядок лизинговых спор платежей дата (устанавливается блок графиком, который является блок приложением к договору лизинга);

- определяется, на один чьем балансе будет плюс учитываться блок предмет плюс лизинга;

- устанавливаются блок сроки семь лизинга, место либо передачи предмета есть лизинга;

- определяется, на один чье имя этап будет плюс зарегистрирован предмет плюс лизинга (автомобиль);

- определяется, кто либо осуществляет плюс страхование счет предмета есть лизинга;

- оговариваются блок условия сеть обеспечения сеть исполнения сеть обязательств;

- прочие счет условия.[14]

2.3 Расчет плюс лизинговых спор платежей

Произведем расчеты на один следующем примере:

ООО ПКФ Полистра дело выкупило у поставщика этот ООО БурятАВТО г. Улан-Удэ легковой указ автомобиль для итог сдачи его хотя по чтоб договору лизинга фирме ООО Слата есть сроком на один 12 месяцев. Стоимость автомобиля итог - 1080000,00 рублей, в т.ч. НДС 180000 рублей.

Д 08 К 60 - 900000 рублей

Д 19 К 60 - 162000 рублей

ООО ПКФ Полистра дело перечислило денежные цена средства гост поставщику

Д 60 К 51 - 1062000 рублей

Платежи вносятся блок равными явно долями явно в течение счет всего хотя года. Последний учет (12) платеж является блок выкупным.

ООО ПКФ Полистра дело зарегистрировало автомобиль в ГИБДД

Д 08 К 76 - 1800 рублей

Д 19 К 76 - 324 рублей

и прошло технический учет осмотр

Д 08 К 76 - 650 рублей

Д 19 К 76 - 117 рублей

Водитель ООО ПКФ Полистра дело доставил автомобиль до места есть лизингополучателя итог ООО Слата.

Д 08 К 70 - 1000 рублей

Принят гост к учету автомобиль 900000+1800+650+1000 = 903450 рублей

Д 03.1 К 08 - 903450 рублей

Принят гост к зачету НДС 162000+324+117=162441 рублей

Д 68 К 19 - 162621 рублей

Начислен транспортный налог до 100 л.с., 90 л.с. х 25 рублей дата = 2250 рублей

Д 20 К 68 субсчет плюс Расчеты по чтоб транспортному налогу - 2250 рублей[15]

Таблица 3. Бухгалтерские счет проводки семь ООО ПКФ Полистра дело по чтоб приобретению лизингового хотя имущества

|

№ п/п |

Содержание операции |

Д-т |

К-т |

Сумма (руб.) за месяц |

Сумма (руб.) за год |

|

1 |

Приобретен автомобиль для передачи в лизинг |

08 |

60 |

- |

900000 |

|

2 |

НДС |

19 |

60 |

- |

162000 |

|

3 |

Имущество оплачено поставщику |

60 |

51 |

- |

1062000 |

|

4 |

Регистрация автомобиля в ГИБДД |

08 |

76 |

- |

1800 |

|

5 |

НДС |

19 |

76 |

- |

324 |

|

6 |

Технический осмотр |

08 |

76 |

- |

650 |

|

7 |

НДС |

19 |

76 |

- |

117 |

|

8 |

Произведена оплата сторонней организации |

76 |

51 |

- |

2891 |

|

9 |

Доставка автомобиля до места ООО «Слата» |

08 |

70 |

- |

1000 |

|

10 |

Выдана заработная плата водителю за доставку |

70 |

50 |

- |

1000 |

|

11 |

Принят на учет автомобиль |

03.1 |

08 |

- |

903450 |

|

12 |

Принят к вычету НДС |

68 |

19 |

- |

162441 |

|

13 |

Передан автомобиль лизингополучателю |

03.2 |

03.1 |

- |

903450 |

|

14 |

Начислен лизинговый платеж за месяц |

62 |

90.1 |

97723,20 |

1172678,10 |

|

15 |

Получен лизинговый платеж |

51 |

62 |

97723,20 |

1172678,10 |

|

16 |

Начислена амортизация по переданному в лизинг автомобилю |

20 |

02 |

75287,50 |

903450 |

|

17 |

Списана первоначальная стоимость лизингового имущества |

03.1 |

03.2 |

- |

903450 |

|

18 |

Списана начисленная по лизинговому имуществу амортизация |

02 |

03.1 |

- |

903450 |

|

19 |

Списана амортизация |

90.2 |

20 |

- |

903450 |

|

20 |

Начислен НДС с выручки |

90.3 |

68 |

- |

17883,10 |

|

21 |

Начислен транспортный налог |

20 |

68 |

- |

2250 |

|

22 |

Транспортный налог отнесен на себестоимость |

90.2 |

20 |

- |

2250 |

|

23 |

Финансовый результат (1172678,10-903450-17883,10-2250) руб. |

90.9 |

99 |

- |

249095 |

|

24 |

Нераспределенная прибыль |

99 |

84 |

- |

249095 |

|

25 |

Целевое финансирование на следующий год |

84 |

86 |

- |

249095 |

При итак оперативном лизинге, когда весь срок договора дело меньше 1 года, размеры лизинговых спор платежей дата определяются блок по чтоб месяцам. Расчет плюс общей дата суммы лизинговых спор платежей дата осуществляется блок по чтоб формуле:

ЛП=АО+КВ+НДС, (5)

где ясно ЛП - общая база сумма быть лизинговых спор платежей;

АО - величина один амортизационных спор отчислений, причитающихся блок лизингодателю в текущем году - 903450 рублей;

КВ - комиссионное рост вознаграждение счет лизингодателю за предоставление счет имущества гост по чтоб договору лизинга 10% - 90345 рублей;

НДС - налог на один добавленную стоимость, уплачиваемый лизингополучателем по чтоб услугам лизингодателя итог - 178865,1 рублей.

ЛП = 903450 + 90345 + 178883,1 = 1172678,10 рублей

Амортизационные цена отчисления сеть (АО) рассчитываются блок по чтоб формуле:

АО= БСхНа/100, (6)

где ясно БС - балансовая база стоимость имущества гост - предмета есть договора дело лизинга, 902450 рублей.

На - норма быть амортизационных спор отчислений, процентов - 3.

АО = 903450 х 3\100 = 27103,50 рублей

Норма быть амортизационных спор отчислений учет принимается блок в соответствии факт с Едиными явно нормами явно амортизационных спор отчислений. Стороны договора дело лизинга по чтоб взаимному соглашению вправе применять механизм ускоренной указ амортизации факт с коэффициентом не опыт выше 3.

Расчет плюс комиссионного хотя вознаграждения сеть лизингодателю. Комиссионное рост вознаграждение счет может плюс устанавливаться блок по чтоб соглашению сторон в процентах:

а) от спад балансовой указ стоимости суть имущества гост - предмета есть договора;

б) от спад среднегодовой указ остаточной указ стоимости суть имущества.

В соответствии факт с этим расчет плюс комиссионного хотя вознаграждения сеть осуществляется блок по чтоб формуле:

КВt = p х БС,(9)

где ясно р - ставка этот комиссионного хотя вознаграждения, процентов годовых спор от спад балансовой указ стоимости суть имущества гост - 10%;

БС - балансовая база стоимость 902450 рублей

КВt = 10% х 903450 = 90345 рублей

Расчет плюс размера дело налога на один добавленную стоимость, уплачиваемого хотя лизингодателем по чтоб услугам лизинга.

Размер налога на один добавленную стоимость определяется блок по чтоб формуле:

НДСt = Вt х CTn /100, (11)

где ясно НДСt - величина один налога, подлежащего хотя уплате в расчетном году, млн. руб.

Вt - выручка этот от спад сделки семь по чтоб договору лизинга в расчетном году - 993795 рублей.

СТn - ставка этот налога на один добавленную стоимость - 18%.

НДСt= 993795 х 18 \ 100 = 178883,10 рублей

В сумму выручки семь включаются: амортизационные цена отчисления, сумма быть вознаграждения сеть лизингодателю и плата есть за дополнительные цена услуги лизингодателя:

Вt=AОt+КВt+ДУt(12)

Вt= 903450 + 90345= 993795 рублей

Состав слагаемых спор при итак определении факт выручки семь определяется блок законодательством о налоге на один добавленную стоимость и определению налогооблагаемой указ базы.

Расчет плюс размеров лизинговых спор взносов при итак их цикл уплате равными явно долями явно с оговоренной указ в договоре периодичностью.

Расчет плюс размера дело ежемесячного хотя лизингового хотя взноса, если курс договором предусмотрена один ежемесячная база выплата, осуществляется блок по чтоб формуле:

ЛВм =ЛП:Т:12, (15)

где ясно ЛВм - размер ежемесячного хотя лизингового хотя взноса, руб.,

ЛП - общая база сумма быть лизинговых спор платежей дата - 1172678,10 рублей

Т - срок договора дело лизинга - 1 год.

Лвм = 1172678,10 \ 1 \ 12 = 97723,2 рублей

Таблица 4. Бухгалтерские счет проводки семь ООО Слата есть по чтоб приобретению лизингового хотя имущества

|

№ п/п |

Содержание операции |

Д-т |

К-т |

Сумма (руб.) за месяц |

Сумма (руб.) за год |

|

1 |

Принято имущество |

001 |

903450 |

||

|

2 |

Начислены лизинговые платежи за месяц |

20 |

90.1 |

97723,20 |

1172678,10 |

|

3 |

Начислен НДС с суммы платежей |

19 |

76 |

17590,2 |

211082 |

|

4 |

Поступление платежа |

62 |

76 |

97723,20 |

1172678,10 |

|

5 |

Списана первоначальная стоимость лизингового имущества |

001 |

903450 |

||

|

6 |

Принят к вычету НДС |

68 |

19 |

17590,2 |

211082 |

|

7 |

Списаны расходы на себестоимость |

90.2 |

20 |

- |

1172678,10 |

|

8 |

Принят к вычету НДС |

90.3 |

68 |

- |

211082 |

|

9 |

Финансовый результат |

99 |

90.9 |

- |

211082 |

|

10 |

Непокрытый убыток |

84 |

99 |

- |

211082 |

В связи с тем, что либо автомобиль числится блок на один балансе ООО ПКФ Полистра дело (лизингодателя), транспортный налог платит сток ООО ПКФ Полистра.

Имущественный налог организации факт не опыт платят, так как в налоговом кодексе оговорено, что либо налогом облагаются блок объекты, учтенные цена на один балансовом счете 01. Но предмет плюс лизинга отражается блок в бухгалтерском учете лизингодателя итог на один балансовом счете 03 Доходные цена вложения сеть в материальные цена ценности. Таким образом, исходя из положений учет главы 30 Кодекса такое рост имущество, изначально язык принятое рост к учету в качестве доходных спор вложений учет в материальные цена ценности, не опыт облагается блок налогом на один имущество тоже организаций. Следовательно, обязанности суть по чтоб исчислению и уплате налога со стоимости суть предмета есть лизинга у лизингодателя итог не опыт возникает. Налогом облагается блок остаточная база стоимость основных спор средств, а так как за период действия сеть договора дело начислена один полная база амортизация сеть имущества, то либо налогооблагаемая база база равна один нулю. Соответственно язык налог на один имущество тоже не опыт уплачивается.[16]

2.4 Риски семь при итак заключении факт сделки

В организации факт недостаточно язык проработан вопрос минимизации факт рисков при итак осуществлении факт лизинговых спор операций.

Минимизация сеть рисков через предоставление счет гарантий учет поставщика этот на один примере ООО Слата есть с позиции факт лизингодателя. Изменим условия сеть сделки: лизинговые цена платежи выплачиваются блок в течение счет 24 месяцев равными явно суммами явно (см. табл. 5).

Таблица 5. Описание счет сделки

|

Имущество, передаваемое в лизинг |

легковой автомобиль FORD-FOCUS |

||

|

Приобретен автомобиль для передачи в лизинг |

797284,58 |

Д 08 К 60 |

|

|

НДС |

143511,22 |

Д 19 К 60 |

|

|

Автомобиль принят к учету |

797284,58 |

Д 03.1 К 08 |

|

|

Принят к вычету НДС |

143511,22 |

Д 68 К 19 |

|

|

Стоимость |

940 795.80р. |

||

|

Срок договора |

24 месяца |

||

|

Ежемесячный платеж |

46 774.28р. |

Д 62 К 90.1 Д 51 К 62 |

|

|

Годовое удорожание (9,66*2=19,32% за 2 года) |

9.66 % (181786,92р.) |

||

|

Общий доход ООО ПКФ «Полистра» |

1 122 582.72р. |

||

|

Накладные расходы ООО ПКФ «Полистра» |

14 111.94р. |

Д 90.2 К 20 |

|

|

Прибыль ООО ПКФ «Полистра» |

139 944.77р. |

Д 90.9 К 99 |

|

Предположим, что либо после 3 платежей дата лизингополучатель отказался блок от спад своих цикл обязательств по чтоб лизинговому договору. Предмет плюс лизинга был возвращен. Допустим, что либо заключен договор о повторной указ реализации. Тогда весь лизингодатель возвращает плюс поставщику предмет плюс лизинга, а поставщик реализовывает плюс его хотя в течение счет 6 недель со скидкой указ 20% (см. табл. 6).

Таблица 6. Гарантия сеть повторной указ реализации

|

Суммарный доход от повторной реализации |

752 636.64р. |

|

Комиссия с ремаркетинга 20% |

150 527.33р. |

|

Чистый доход от повторной реализации (752636,64-150527,33) |

602 109.31р. |

|

Получены лизинговые платежи (46774,28р.*3мес.) |

140 322.84р. |

|

Общий доход (602109,31р.-140322,84р.) |

742 432.15р. |

|

Стоимость предмета лизинга |

940 795.80р. |

|

Комиссия с продаж |

2 822.39р. |

|

Накладные расходы ООО БурятАВТО |

14 111.94р. |

|

Общий объем затрат |

957 730.12р. |

|

Потери (957730,12-42432,15) |

-215 297.97р. |

Допустим, что либо заключен договор о последующем выкупе. По договору о последующем выкупе лизингодатель вычисляет плюс уровень своей дата прибыли курс и потерь. На основании факт этих цикл расчетов согласовывают норм таблицу потерь 7.

Таблица 7 Таблица потерь

|

Период |

Баланс по договору (настоящая стоимость) |

Согласованные потери |

|

3 месяца |

846 716.22р. |

850 000.00р. |

|

6 месяцев |

745 110.27р. |

750 000.00р. |

|

9 месяцев |

596 088.22р. |

600 000.00р. |

|

12 месяцев |

494 753.22р. |

500 000.00р. |

|

18 месяцев |

395 802.58р. |

400 000.00р. |

|

24 месяца |

316 642.06р. |

320 000.00р. |

Если курс по чтоб истечении факт трех ранг месяцев происходит сток невыполнение счет обязательств, лизингодатель получает плюс следующую компенсацию (см. табл. 8).

Таблица 8. - Гарантия сеть по чтоб договору о последующем выкупе

|

Обязательства поставщика по гарантированному выкупу |

850 000.00р. |

|

Получены лизинговые платежи (за 3 мес.) |

140 322.84р. |

|

Общий доход (850000+140322,84) |

990 322.84р. |

|

Общий объем затрат |

957 730.12р. |

|

Прибыль |

32 592.72р. |

Безоговорочное рост (100%) поручительство тоже поставщика этот гарантирует плюс лизингодателю получение счет почти суть полной указ суммы запланированной указ прибыли. Настоящая база стоимость оставшихся блок лизинговых спор платежей дата равна один 46774.28 руб. * 18 месяцев дисконтированные цена на один 9% годовых спор в течение счет оставшегося блок периода, и составляет плюс 784423,72 руб. (см. табл. 9).

Таблица 9. - Поручительство тоже поставщика

|

Чистый доход |

784 423.72р. |

|

Полученные платежи |

140 322.84р. |

|

Общий доход |

924 746.56р. |

|

Общий объем затрат |

957 730.12р. |

|

Прибыль (потери) |

-32 983.56р. |

В случае гарантированного хотя выкупа или курс поручительства гост поставщика, лизингодатель передает плюс оборудование счет поставщику, как только куда он расплатиться блок по чтоб своим обязательствам. Теперь рассмотрим вышеперечисленные цена гарантии факт с позиции факт поставщика. Условия сеть договора дело купли-продажи автомобиля итог ВАЗ 21099 для итог его хотя последующей дата передачи в лизинг.

Таблица 10. Условия сеть договора дело купли-продажи

|

Планируемые прибыли: |

||

|

Предмет договора |

легковой автомобиль FORD-FOCUS |

|

|

Стоимость предмета лизинга |

940 795.80р. |

|

|

Суммарная прибыль (25%) |

235 198.95р. |

|

ООО Слата есть через 3 месяца отказывается блок от спад выполнения сеть платежных спор обязательств. От предоставленных спор гарантий учет поставщик получит сток следующие счет финансовые цена результаты (см. табл. 11).

Таблица 11 Финансовые цена результаты поставщика этот от спад предоставления сеть гарантий

|

Гарантия о повторной реализации |

Гарантия последующего выкупа |

Поручительство поставщика |

|

|

Первоначальная прибыль |

235 198.95р. |

235 198.95р. |

235 198.95р. |

|

Комиссия с ремаркетинга (20%) |

150 527.33р. |

||

|

Выкуп у лизингодателя |

850 000.00р. |

784 423.72р. |

|

|

Комиссия с продаж |

2 822.39р. |

2 822.39р. |

2 822.39р. |

|

Суммарная прибыль (убыток) |

388 548.67р. |

-611 978.66р. |

-546 402.39р. |

С точки семь зрения сеть лизингодателя итог наиболее цель выгодна один гарантия сеть по чтоб договору о последующем выкупе, поскольку лизингодатель при итак этом получает плюс прибыль. Для итог поставщика этот наиболее цель приемлемой указ формой указ является блок гарантия сеть повторной указ реализации, так как договор о повторной указ реализации факт приносит сток дополнительную прибыль.[17]

Таким образом, анализ действующей дата практики семь учета есть лизинговых спор операций учет показал, что либо на один исследуемом объекте существует плюс проблема, решение счет которой указ рассмотрено язык в 3 главе.

ГЛАВА III. НЕДОСТАТКИ УЧЕТА ЛИЗИНГОВЫХ ОПЕРАЦИЙ И ПРЕДЛОЖЕНИЯ ПО ИХ УСТРАНЕНИЮ

В работе проанализирован порядок оформления сеть лизинговой указ сделки семь и расчета есть лизинговых спор платежей дата на один примере договора дело с ООО Слата есть на один приобретение счет в лизинг легкового хотя автомобиля итог FORD-FOCUS. Размер прибыли курс составляет плюс 249095 рублей дата при итак сроке лизинга 12 месяцев.

Рассмотрены гарантия сеть повторной указ реализации, гарантия сеть последующего хотя выкупа и поручительство тоже поставщика. В рассмотренном примере запланированная база прибыль лизинговой указ компании факт составляет плюс 139944,77 руб. Потери итак лизинговой указ компании факт в случае представление счет поставщиком гарантии факт повторной указ реализации факт составят гост 215297,97 руб.; в случае предоставления сеть гарантии факт по чтоб договору о последующем выкупе прибыль лизинговой указ компании факт составит сток 32592,72 руб.; в случае предоставления сеть поручительства гост поставщика этот потери итак лизинговой указ компании факт составят гост 32983,56 руб. Однако, приведенные цена гарантии факт не опыт совсем эффективны для итог поставщика: во тоже втором и третьем случае он несет плюс убытки. Выгодной указ схемой указ представления сеть гарантии факт поставщика этот является блок повторная база реализация.

Рекомендуется блок с целью устранения сеть выявленных спор недостатков внедрить следующие счет мероприятия:

1.использовать лизинговое рост имущество, остающееся блок на один балансе лизингодателя, в качестве дополнительного хотя обеспечения сеть возвратности суть кредитных спор средств;

2.использовать возвратный лизинг;

3. использовать специальные цена условия сеть страхования сеть платежей дата по чтоб лизинговым операциям;

4. использовать гарантии факт поставщика этот лизингового хотя оборудования.

Внедрение счет вышеуказанных спор мероприятий учет позволит сток ООО ПКФ Полистра:

1.увеличить размер и сроки семь привлечения сеть кредитов, и, тем самым, приведет плюс к увеличению оборота есть лизинга;

2.реализации предмета лизинга при возвратном лизинге может принести достаточно большую прибыль, так как ликвидационная стоимость после ускоренной амортизации предмета лизинга достаточно высока;

3.специальное страхование позволяет компенсировать до 90% непогашенных лизинговых платежей.[18]

ЗАКЛЮЧЕНИЕ

Курсовая работа посвящена изучению учета лизинговых операций и его совершенствованию.

Для достижения поставленной цели курсовой работы были рассмотрены нормативно-правовые документы, регулирующие учет лизинговых операций: Гражданский кодекс, регулирующий экономические отношения, Налоговый кодекс, определяющий налоговые ставки и способы амортизации. Федеральный закон "Об основах государственного регулирования внешнеторговой деятельности" от 08.12.2003 № 164-ФЗ; Федеральный закон "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 25.02.1999 № 39-ФЗ; Приказ Минфина России от 30.03.2001 № 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01".

В курсовой работе оговорено, что объектом лизинга может быть любое движимое и недвижимое имущество, относящееся к основным средствам, а субъектами лизинга являются: собственник имущества (лизингодатель), пользователь имущества (лизингополучатель) и продавец имущества.

Рассмотрены теоретические основы финансового и налогового учета лизинговых операций, приведены примеры документации, необходимой для учета лизингового имущества, проведен сравнительный анализ учета лизинговых операций на балансе лизингодатели и на балансе лизингополучателя, а также приведены сравнения отражения операций в налоговом и бухгалтерском учете.

Представлена краткая характеристика предприятия, на основании которой можно сделать вывод, что организация является успешной и процветающей. Проанализированы основные показатели, такие как уставный капитал, товарооборот, прибыль, площади магазинов Абсолют, численность сотрудников ООО ПКФ Полистра. Схематично представлена стоимость основных средств для сдачи в лизинг в общей стоимости основных средств.

Рассмотрены схемы заключения лизинговых сделок: с участием банка и без участия банка. Выявлены преимущества лизинговых сделок и недостатки банковских кредитов, так как при банковских кредитах требуется обеспечение или поручительство. Высокие процентные ставки делают кредиты не привлекательными для организаций. При покупке автомобиля в кредит, объект учитывается на балансе предприятия, что приводит к уплате налогов.

Далее провели анализ действующей практики учета лизинговых операций. Выяснили, что перед заключением договора финансовой аренды будущий лизингополучатель подает заявку с указанием своих данных и данных о поставщике. ООО ПКФ Полистра определяет финансовую стабильной лизингополучателя, выкупает у поставщика объект договора и передает ООО Слате. Затем произвели необходимые расчеты лизинговых платежей, в сумму которых входят непосредственно стоимость имущества, дополнительные услуги сторонних организаций, вознаграждение ООО ПКФ Полистра. Определили ежемесячный лизинговый платеж, оформили соответствующие проводки.

Также были рассмотрены риски при заключении лизинговых сделок и способы их устранения с помощью гарантии повторной реализации, гарантии последующего выкупа и поручительства поставщика.

В ходе решения поставленных задач были выявлены потери прибыли лизинговой компании в случае представления поставщиком гарантии повторной реализации, в случае предоставления гарантии по договору о последующем выкупе, в случае предоставления поручительства поставщика, и даны рекомендации для их устранения с помощью использования лизингового имущества в качестве дополнительного обеспечения возвратности кредитных средств, использования возвратного лизинга, использования специальных условий страхования платежей по лизинговым операциям, использования гарантии поставщика лизингового оборудования, благодаря которым ООО ПКФ Полистра сможет увеличить размер и сроки финансовой аренды для привлечения лизингополучателей, и, тем самым, приведет к увеличению оборота лизинга, прибыли и защиты от риска, при заключении лизинговых сделок.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс РФ от 26 января 1996 г. №14-ФЗ (часть 2) // СЗ РФ. - 2017. - № 8. - Ст. 665.

- Налоговый кодекс РФ от 05 августа 2000 г. №117-ФЗ // СЗ РФ. - 2017. - № 12. - Ст. 259.

- О финансовой аренде (лизинге): Федер. закон от 29 октября 1998 г. № 164-ФЗ // Альфа. – 2017. - №3.

- Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений: Федер. закон от 25 февраля 1999 г. № 39-ФЗ // Альфа. - 2017. - №5.

- Об утверждении Методических указаний по бухгалтерскому учету основных средств: Приказ Минфина РФ от 13 октября 2003 г. № 91н // Альфа. - 2017. - № 10.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению: Приказ Минфина РФ от 31 октября 2000 г. № 94н // Актион. – 2017. - №6.

- Адамов Н.А. Лизинг: учеб. пособие/ Н.А. Адамов. - С-Пб.: Питер, 2016. - 149 с.

- Булатова А. Ю. Экономика: Учебник, А. Ю. Булатова.- М.: Экономика, 2015.- 138с.

- Вахитов Д.Р., Тазиев И.В., Тимирясов В.Г. Лизинг: зарубежный опыт и российская практика. -Казань: Таглимат, 2017. – 204с.

- Газман В.А. Финансовый лизинг: учеб. пособие/В.А. Газман. - М.: Альфа, 2015. - 117 с.

- Галиаскаров Ф.М. Лизинг: учебное пособие /М.М. Идрисов, Д.Б. Миннигулова. - Уфа: РИО БашГУ, 2014. - 36 с.

- Гладких Р.А. Лизинг как форма инвестиционной деятельности // Бизнес и банки. - 2014. - №30.

- Горемыкин В.А. Лизинг: учеб. пособие/ В.А. Горемыкин. - М.: Дашков и К, 2013. - 132 с.

- Горемыкин В.А. Основы технологии лизинговых операций: - М.: Ось, 2014. – 210с.

- Гуккаев В.Б., Лизинг. Правовые основы, учет, налогообложение. – М.: ЗАО «Издательский Дом «Главбух», 2017. – 110с.

- Карп М.В., Шабалин Е.М., Эриашвили Е.Д., Истомин О.Б. - Лизинг. Экономические и правовые основы. – М.:Юнити-Дана, 2015. – 546с.

- Комаров В.В. «Инвестиции и лизинг». – М, 2016. – 189с.

- Кондраков Н.П. Бухгалтерский учет: учеб. пособие/ Н.П. Кондраков. - М.: Инфра-М, 2016. - 448 с.

- Лапыгин Ю.А., Сокольских Е.В. Лизинг: Учебное пособие для вузов. – М.: Академический проект: Альма Матер, 2015. – 432с.

- Лещенко М.И. Основы лизинга: учебное пособие/ М.И.Лещенко. - М.: Финансы и статистика, 2016. - 204 с.

- Новикова И.А. Лизинговые операции: учеб. пособие/ И.А. Новикова. - Новосибирск: ИНФО, 2014. - 129 с.

- Райзберг Б.А. Курс экономики: Учебник, Б.А. Райзберга. -М.: ИНФРА-М, 2015. –720с.

- Симонова М.Н. Аренда. Лизинг. Прокат: учеб. пособие/ М.Н.Симонова. - М.: Статус-Кво, 2015. - 218 с.

- Шеленков В.М. Учет лизинговых операций и анализ их эффективности: учеб. пособие/ В.М.Шеленков. - М.: Альфа, 2015. - 148 с.

- Штельмах В. Расчет лизинговых платежей исходя из потока денежных средств. - М.: "Лизинг-курьер", 2016. - № 1 (7) – 156с.

-

Гладких Р.А. Лизинг как форма инвестиционной деятельности // Бизнес и банки. - 2014. - №30. ↑

-

Лапыгин Ю.А., Сокольских Е.В. Лизинг: Учебное пособие для вузов. – М.: Академический проект: Альма Матер, 2015. – 432с. ↑

-

Галиаскаров Ф.М. Лизинг: учебное пособие /М.М. Идрисов, Д.Б. Миннигулова. - Уфа: РИО БашГУ, 2014. - 36 с. ↑

-

Адамов Н.А. Лизинг: учеб. пособие/ Н.А. Адамов. - С-Пб.: Питер, 2016. - 149 с. ↑

-

Лещенко М.И. Основы лизинга: учебное пособие/ М.И.Лещенко. - М.: Финансы и статистика, 2016. - 204 с. ↑

-

Симонова М.Н. Аренда. Лизинг. Прокат: учеб. пособие/ М.Н.Симонова. - М.: Статус-Кво, 2015. - 218 с. ↑

-

Об утверждении Методических указаний по бухгалтерскому учету основных средств: Приказ Минфина РФ от 13 октября 2003 г. № 91н // Альфа. - 2017. - № 10. ↑

-

Галиаскаров Ф.М. Лизинг: учебное пособие /М.М. Идрисов, Д.Б. Миннигулова. - Уфа: РИО БашГУ, 2014. - 36 с. ↑

-

Новикова И.А. Лизинговые операции: учеб. пособие/ И.А. Новикова. - Новосибирск: ИНФО, 2014. - 129 с. ↑

-

Горемыкин В.А. Основы технологии лизинговых операций: - М.: Ось, 2014. – 210с. ↑

-

Булатова А. Ю. Экономика: Учебник, А. Ю. Булатова.- М.: Экономика, 2015.- 138с. ↑

-

Новикова И.А. Лизинговые операции: учеб. пособие/ И.А. Новикова. - Новосибирск: ИНФО, 2014. - 129 с. ↑

-

Шеленков В.М. Учет лизинговых операций и анализ их эффективности: учеб. пособие/ В.М.Шеленков. - М.: Альфа, 2015. - 148 с. ↑

-

Лапыгин Ю.А., Сокольских Е.В. Лизинг: Учебное пособие для вузов. – М.: Академический проект: Альма Матер, 2015. – 432с. ↑

-

Газман В.А. Финансовый лизинг: учеб. пособие/В.А. Газман. - М.: Альфа, 2015. - 117 с. ↑

-

Вахитов Д.Р., Тазиев И.В., Тимирясов В.Г. Лизинг: зарубежный опыт и российская практика. -Казань: Таглимат, 2017. – 204с. ↑

-

Булатова А. Ю. Экономика: Учебник, А. Ю. Булатова.- М.: Экономика, 2015.- 138с. ↑

-

Гладких Р.А. Лизинг как форма инвестиционной деятельности // Бизнес и банки. - 2014. - №30. ↑

- Бухгалтерская отчетность организации: порядок ее составления и анализ

- Английские заимствования в немецкой молодежной лексике

- Корпоративная культура в организации

- Государственная служба в России: опыт, современное состояние и направления совершенствования

- Организационная культура и ее роль в современных организациях (на примере ООО «Dolce Vita»)

- Стресс на рабочем месте: причины, диагностика, создание системы профилактических мероприятий

- Конфликты между школьниками

- Роль внеурочной деятельности в формировании коммуникативных умений

- Понятие и классификация функций государства

- Программа пенсионной реформы и пути ее реализации

- Анализ денежных средств предприятия (на примере ООО ГК «БИН»)

- Анализ денежных средств предприятия (на примере ООО ГК «БИН»)