Анализ денежных средств предприятия (на примере ООО ГК «БИН»)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования определяется тем, что для эффективного использования денежных средств необходимо уметь грамотно планировать их поступление; для правильного ведения учета денежных средств требуется знание их многочисленных законодательных и постоянно изменяющихся норм, правил и порядка; желаемая эффективность хозяйственной деятельности, устойчивое финансовое состояние будут достигнуты лишь при достаточном и согласованном контроле над движением прибыли, оборотного капитала и денежных средств.

Организация, где рационально используются денежные средства, стабильно работает, имея устойчивое финансовое положение и, напротив, - там, где денежными средствами управляют нерационально и непрофессионально, возникают финансовые трудности, усиливается зависимость от внешних источников и в конечном итоге усилия всего коллектива могут быть сведены к нулю, организация оказывается на грани финансового краха. Деньги и их взаимодействие с субъектами хозяйствования представляют собой сложные организмы, они порождают сложные экономические связи, способные как облегчить обмен, так и создать определенные преграды на пути движения продукта.[1]

На всех этапах экономического развития предприятий вопросы управления финансовыми потоками занимали приоритетное положение. Чем вызвано такое пристальное внимание к данному виду активов. Финансовое положение предприятия, его ликвидность и платежеспособность, непосредственно зависит от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Такое влияние объясняется тем, что со скоростью оборота средств связаны:

- минимально необходимая величина авансированного (задействованного) капитала и связанные с ним выплаты денежных средств (проценты за пользование кредитом банков, дивиденды по акциям и др.);

- потребность в дополнительных источниках финансирования (и плата за них);

- сумма затрат, связанных с владением товарно-материальными ценностями и их хранением;

- величина уплачиваемых налогов и др.

Текущее расходование денежных средств и их поступления, как правило, не совпадают во времени, в результате у предприятия возникает потребность в большем или меньшем объеме финансирования в целях поддержания платежеспособности. Чем ниже скорость оборота текущих активов, тем больше потребность в финансировании.

В связи с этим актуальность темы курсовой работы не вызывает сомнения, так как эффективность использования денежных средств является основным фактором стабилизирующим финансовое состояние предприятий. Поэтому вопросы управление денежными оборотами являются насущной проблемой для всех хозяйствующих субъектов.

Целью исследования итог - является сбор изучение опыт анализ движения итог денежных стаж средств на дело примере ООО ГК «БИН».

Объект исследования итог - ООО ГК «БИН».

Предмет сток исследования итог - систематизация итог подходов к управлению денежными тема средствами тема предприятии.

Задачи исследования:

1. Рассмотреть теоретические опыт основы исследования итог анализа денежных стаж средств предприятия;

2. Провести база анализ денежных стаж средств на дело примере ООО ГК «БИН»;

3. Изучение опыт основных стаж показателей, характеризующих фаза состояние опыт денежных стаж потоков предприятия итог в рыночных стаж условиях;

4. Изучить особенности база управления итог денежными тема средствами тема ООО ГК «БИН».

Метод исследования итог - сбор, обобщение, систематизация итог и анализ информации.

Теоретико лишь - методологические опыт основы: анализ движения итог денежных стаж средств и платежеспособности база Артеменко лишь В. Г., Бел-лендир М.В., Рындин А. Г., Шамаев Г. А., Шеремет сток А. Д., Сайфулин Р. С., Донцова весь Л.B., Никифорова весь Н. А., Ковалев В. В., Ковалев А. И., Кованов С. И., Ефимова весь О. В. и другие.

Курсовая сеть работа тоже состоит съем из введения, двух спор глав, заключения, списка быть использованных стаж источников и приложения.

1. Содержание и методика управления денежными средствами предприятия

1.1.Понятие денежных средств

Денежные средства предприятия — это его деньги в кассе предприятия, а также на счетах в банках, это оборотный капитал, оборотные средства, находящиеся в сфере обращения в результате реализации продукции. Принятые в денежном выражении, они представляют фонды обращения. Денежные средства в основном хранятся на расчетных и валютных счетах предприятия в банках, поскольку значительная часть расчетов между хозяйствующими субъектами реализуется в безналичной форме. В небольших суммах денежные средства находятся в кассе предприятия. Кроме того, денежные средства покупателей могут находиться в аккредитивах и других формах расчетов до момента их завершения.[2]

Таким образом, в состав денежных средств включают денежную наличность в кассе предприятия, денежные средства на расчетных и валютных счетах, прочие денежные средства, а также краткосрочные финансовые вложения.

Денежные средства — наиболее ликвидные активы предприятия и долго не задерживаются на определенной стадии кругооборота средств. Финансовый менеджер обязан постоянно следить за состоянием и движением денежных средств. Они постоянно должны присутствовать в составе оборотных средств, иначе предприятие будет признано неплатежеспособным.

Состав и размер денежных активов, которыми оперирует предприятие в процессе хозяйственной деятельности, решает ряд обеспечение задач: текущих платежей, связанных с операционной деятельностью, — этой цели служит операционный (или транзакционный) остаток денежных средств;

- страхование рисков, связанных с несвоевременным поступлением средств от операционной деятельности и необходимостью поддержания постоянной платежеспособности по неотложным финансовым обязательствам, — этой цели служит страховой (или резервный) остаток денежных средств;

- спекуляции на рынке краткосрочных финансовых вложений — этой цели служит инвестиционный (или спекулятивный) остаток денежных средств;

- формирование неснижаемого уровня денежных активов — этой цели служит компенсационный остаток денежных активов, который создается в соответствии с условиями соглашения с банком, осуществляющим расчетное обслуживание и предоставляющим различные финансовые услуги.

Перечисленные виды денежных авуаров с позиции финансового менеджмента трактуются шире, чем в бухгалтерском учете. Краткосрочные финансовые вложения в этом случае рассматриваются как форма инвестиционного и резервного размещения свободного денежного остатка, который в любой момент может быть востребован для погашения неотложных финансовых обязательств.[3]

Эффективное управление денежными средствами — одно из важнейших направлений финансового менеджмента.

Денежный поток представляет собой разницу между поступившими и выплаченными предприятием денежными средствами. Денежный поток, в котором отток превышает приток денежных средств, называется негативным. Денежный поток с превышением притока называется позитивным. Денежные средства сами по себе, т. е. не вложенные в дело, не могут принести доход; с другой стороны, предприятие всегда должно иметь определенную сумму свободных средств в силу сформулированных выше причин. Этим определяется необходимость определенной (хотя бы самой минимальной) систематизации подходов к управлению этими активами. В целом система эффективного управления денежными средствами подразумевает выделение четырех блоков процедур, требующих определенного внимания финансового менеджера (аналитика), — расчета финансового цикла, анализа движения денежных средств, прогнозирования денежных потоков, определения оптимального уровня денежных средств .

1.2.Управление денежными потоками

Осуществление практически всех видов финансовых операций предприятия генерирует определенное движение денежных средств в форме их поступления или расходования. Это движение денежных средств функционирующего предприятия во времени представляет собой непрерывный процесс и определяется понятием «денежный поток».

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.[4]

Концепция денежного потока предприятия как самостоятельного объекта финансового управления еще не получила достаточного отражения не только в отечественной, но и в зарубежной литературе по вопросам финансового менеджмента. Прикладные аспекты этой концепции рассматриваются обычно лишь в составе вопросов управления остатками денежных активов, управления формированием финансовых ресурсов и антикризисного управления предприятием при угрозе банкротства.

Даже финансовая отчетность, характеризующая движение денежных средств предприятия в динамике, относительно недавно введена в систему международных стандартов бухгалтерского учета (в нашей стране такая отчетность находится в стадии становления).

Вместе с тем, денежные потоки предприятия во всех их формах и видах, а соответственно и совокупный его денежный поток, несомненно являются важнейшим самостоятельным объектом финансового менеджмента, требующим углубления теоретических основ и расширения практических рекомендаций. Это определяется той ролью, которую управление денежными потоками играет в развитии предприятия и формировании конечных результатов его финансовой деятельности.

Высокая роль эффективного управления денежными потоками предприятия определяется следующими основными положениями :

1. Денежные потоки обслуживают осуществление хозяйственной

деятельности предприятия практически во всех ее аспектах. Образно денежный поток можно представить как систему "финансового

кровообращения" хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его "финансового здоровья", предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом.

2. Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяются тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

3. Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции и т.п. В то же время эффективно организованные денежные потоки предприятия, повышая ритмичность осуществления операционного процесса, обеспечивают рост объема производства и реализации его продукции .

4. Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками можно обеспечить более рациональное и экономное использование

собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов. Особую актуальность этот аспект управления денежными потоками приобретает для предприятий, находящихся на ранних стадиях своего жизненного цикла, доступ которых к внешним источникам финансирования довольно ограничен.

5. Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала предприятия. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативного управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, предприятие обеспечивает рост суммы генерируемой во времени прибыли.

6. Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности.

7. Активные формы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами.

Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов в осуществлении финансовых инвестиций. Высокий уровень синхронизации по объему и во времени поступлений и выплат денежных средств позволяет снижать реальную потребность предприятия в текущем и страховом остатках денежных средств, обслуживающих операционный процесс, а также резерв инвестиционных ресурсов, формируемый в процессе осуществления реального инвестирования. Таким образом, эффективное управление денежными потоками предприятия способствует формированию дополнительных инвестиционных ресурсов для осуществления финансовых инвестиций, являющихся источником прибыли. Рассмотренные аспекты подтверждают тезис о необходимости выделения денежных потоков предприятия в самостоятельный объект финансового управления с соответствующим структурным и кадровым обеспечением этого управления .

Понятие "денежный поток предприятия" является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации. Такую классификацию денежных потоков предлагается осуществлять по следующим основным признакам:

1. По масштабам обслуживания хозяйственного процесса выделяются следующие виды денежных потоков :

• денежный поток по предприятию в целом. Это наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

• денежный поток по отдельным видам хозяйственной деятельности предприятия. Этот вид денежного потока характеризует результат дифференциации совокупного денежного потока предприятия в разрезе отдельных видов его хозяйственной деятельности;

• денежный поток по отдельным структурным подразделениям (центрам ответственности) предприятия. Такая дифференциация денежного потока предприятия определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

• денежный поток по отдельным хозяйственным операциям. В системе хозяйственного процесса предприятия такой вид денежного потока следует рассматривать как первичный объект самостоятельного управления.

Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. Значимость такого вида активов, как денежные средства, по мнению Джона Кейнса, определяется тремя основными причинами:

- рутинность - денежные средства используются для выполнения текущих операций, поскольку между входящими и исходящими денежными потоками всегда имеется временной промежуток, предприятие вынуждено постоянно держать свободные денежные средства на расчетном счете;

- предосторожность - деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей;

- спекулятивность - денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует ненулевая вероятность того, что неожиданно представится возможность выгодного инвестирования.

Вместе с тем омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями - с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком- либо доступном инвестиционном проекте. Поэтому любое предприятие должно учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств .

Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка. Наличие у предприятия денежных средств нередко связываемся с тем, является ли его деятельность прибыльной или нет. Однако такая связь не всегда очевидна. События последних лет, когда резко обострилась проблема взаимных неплатежей, подвергают сомнению абсолютную незыблемость прямой связи между ними показателями. Оказывается, предприятие может быть прибыльным по данным бухгалтерского учета и одновременно испытывать значительные затруднения в оборотных средствах, которые в конечном итоге могут вызвать не только социально- экономическую напряженность во взаимоотношениях с контрагентами, финансовыми органами, работниками, но в конечном шаге (пока теоретически) привести к банкротству. Цель управления денежными средствами состоит в том, чтобы инвестировать избыток денежных доходов для получения прибыли, но одновременно иметь их необходимую величину для выполнения обязательств по платежам и одновременного страхования на случай непредвиденных ситуаций. Чем более предсказуемы денежные потоки фирмы, тем меньше потребность в страховании. Управление денежными средствами начинается с момента выписки покупателем (дебитором) чека на оплату продукции и заканчивается выплатами кредиторам, персоналу, бюджетам и др. лицам. При этом управление денежными средствами тесно связано с управлением кредиторской задолженностью, ибо менеджеры фирмы регулируют сроки ее оплаты.

1.3.Приемы целевого регулирования денежными потоками

В числе важнейших характеристик эффективности текущей деятельности — показатели продолжительности операционного и финансового циклов. Операционный цикл — это условное название периода — типового повторяющегося элемента производственно-коммерческого процесса (от получения сырья до возврата денежных средств в виде выручки), в течение которого денежные средства омертвлены в запасах и расчетах (дебиторах). Аналитический показатель, характеризующий среднее время омертвления денежных средств в этих активах, носит, название продолжительности операционного цикла. Начало операционного цикла — появление материальных запасов на балансе фирмы как сигнал о начале трансформационной цепочки «сырье (с появлением обязательства оплатить его) => продукция => расчеты => денежные средства», а его окончание — появление на балансе выручки от реализации произведенной и проданной продукции. Операционный цикл начинается с момента появления обязательства оплатить приобретенные производственные запасы, т. е. с момента формального (но не обязательно фактического) вложения денежных средств в запасы, и заканчивается моментом возврата денежных средств на счета фирмы в виде выручки. Алгоритм расчета имеет вид:

D ос = Inv d + ARd

Г де Inv— оборачиваемость запасов (в днях);

А Rd — оборачиваемость средств в расчетах (в днях).

Из формулы видно, что приведенный индикатор показывает, сколько дней омертвлены денежные средства в неденежных оборотных активах.

Снижение показателя в динамике — благоприятная тенденция.

Среднеотраслевые значения этого показателя, а также частных показателей оборачиваемости могут использоваться при оценке базовых параметров планируемого к внедрению нового проекта как ориентиры для расчета суммы оборотных средств, которую необходимо зарезервировать. В экономически развитых странах данные о продолжительности операционного цикла рассчитываются по отраслям информационно-аналитическими агентствами и включаются в справочные файлы .

Финансовый цикл есть условное название периода как типового повторяющегося элемента торгово-технологического процесса, в начале которого денежные средства фактически уходят в оплату поставщикам за купленные у них сырье и материалы и в конце которого возвращаются в виде выручки. Показатель, характеризующий среднее время между фактическим оттоком денежных средств в связи с осуществлением текущей производственной деятельности и их фактическим притоком как результатом производственно-финансовой деятельности, называется

продолжительностью финансового цикла.

Смысл финансового цикла заключается в следующем. Эффективность финансовой деятельности фирмы в части расчетов с контрагентами характеризуется не только своевременностью востребования дебиторской задолженности, но и рациональной политикой в отношении кредиторов. Кредиторской задолженностью можно управлять, откладывая или приближая срок ее погашения. Благодаря этому решаются две задачи: регулируется величина денежных средств на счете и рассматривается целесообразность поддержания дополнительного источника финансирования . Дебиторская и кредиторская задолженности взаимо- уравновешивают друг друга, а их совместное влияние на эффективность циркулирования денежных средств выражается через показатель продолжительности финансового цикла Осс , рассчитываемый по формуле:

Do с = Invd + А Rd - А Pd ,

где Invd — оборачиваемость средств, омертвленных в производственных запасах;

А Rd — оборачиваемость средств, омертвленных в дебиторской задолженности;

АР d — период погашения кредиторской задолженности.

Как видно из приведенных формул, финансовый и операционный циклы связаны между собой через период погашения кредиторской задолженности, а логика взаимосвязи такова. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен за счет, как данных факторов, так и некоторого некритического замедления оборачиваемости кредиторской задолженности.

Информационное обеспечение расчета — бухгалтерская отчетность. Расчет можно выполнять двумя способами: по всем данным о дебиторской и кредиторской задолженности; по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу.

Таким образом, денежные средства занимают центральное место в системе рыночных отношений. Они привлекали в первую очередь, внимание исследователей, этот общественный феномен остается наименее познанным из всех проявлений экономики. Проблеме денежных отношений посвящено наибольшее количество трактатов по экономической теории, философии, политологии и бухгалтерскому учету. Но до сих пор не существует общепризнанной теории денег, которая убедительно отвечала бы на все вопросы, возникающие в связи с определением места и роли денег в экономической жизни человека.

С целью оценки эффективности управления денежным оборотом предприятия, а также разрешения проблем регулирования оборотным капиталом, возникающих в процессе финансовой деятельности предприятия необходимо дать общую оценку оборачиваемости активов предприятия выполнить анализ и рассмотреть возможность совершенствования использования денежных средств в перспективном будущем.

2. Управление денежными средствами на примере ООО ГК «БИН»

2.1. Анализ денежного оборота ООО ГК «БИН»

Анализ движения итог денежных стаж средств проводится сбор по либо данным отчетного куда периода.

На первый взгляд такой темп анализ, как и любой темп другой темп раздел ретроспективного куда анализа, имеет сток сравнительно чтоб невысокую ценность для этап финансового куда менеджера; однако лишь можно чтоб привести база аргументы, в известной темп степени итак оправдывающие опыт его куда проведение. Например, довольно чтоб парадоксальная сеть ситуация, когда этот предприятие опыт является сбор прибыльным, но чтоб не рост имеет сток средств расплатиться сбор со своими тема работниками тема и контрагентами.

Анализ финансового куда состояния итог начинают гост с изучения итог состава весь и структуры имущества весь предприятия итог по либо данным актива весь баланса.

Баланс позволяет сток дать общую оценку изменения итог всего куда имущества весь предприятия, выделить в его куда составе оборотные факт (мобильные) и внеоборотные факт (иммобилизованные) активы, изучить динамику структуры имущества. Под структурой темп понимается сбор процентное цена соотношение опыт отдельных стаж групп имущества весь и статей учет внутри суть этих фаза групп.

Анализ динамики курс состава весь и структуры имущества весь дает сток возможность установить размер абсолютного куда и относительного куда прироста тоже или явно уменьшения итог всего куда имущества весь предприятия итог и отдельных стаж его куда видов. Прирост (уменьшение) актива весь свидетельствует сток о расширении семь (сужении) деятельности база предприятия.

Для этап расчетов были явно использованы данные факт бухгалтерской темп отчетности.

Данные факт аналитических фаза расчетов представлены в таблице 2.1.

Таблица 2.1.

Анализ состава весь и структуры имущества весь ООО ГК «БИН»

|

Размещение имущества |

2014 год |

2015 год |

Изменение за год (+-) |

% итог актива баланса |

|||

|

руб. |

% к итогу |

руб. |

% к итогу |

руб. |

% к началу года |

||

|

1. Внеоборотные активы (иммобилизованные средства) |

|||||||

|

Основные средства |

488 |

0,010 |

0 |

-488 |

-0,030 |

||

|

2. Оборотные активы (мобильные средства) |

|||||||

|

Запасы |

1441539 |

29,17 |

2526980 |

76,4 |

+1085441 |

+75,3 |

-66,4 |

|

Дебиторская задолженность |

3498983 |

70,8 |

375877 |

11,37 |

-3123106 |

-89,3 |

-190,9 |

|

Денежные средства |

1030 |

0,02 |

398323 |

12,05 |

+397293 |

+38572 ,2 |

-24,3 |

|

Итого по разделу 2 |

4941552 |

99,99 |

3306180 |

100,00 |

-1635372 |

-33,09 |

-99,9 |

|

Всего |

4942040 |

100,00 |

3306180 |

100,00 |

-1635868 |

-33,10 |

х |

Таблица составлена дело по: бухгалтерской темп отчетности база ООО ГК «БИН» за 2014 - 2015 гг.

Общая сеть стоимость имущества весь предприятия, включая сеть деньги и средства весь в расчетах, уменьшилась за 2015 год на дело 1635868 руб., или явно на дело 33,10 %. В его куда составе за 2014 год оборотные факт (мобильные) средства весь составляли явно 4941552 руб. За 2015 год они итак уменьшилась на дело 1635372 руб., или явно на дело 33,09 %. Наиболее план существенно чтоб возросла их фаза наименее план мобильная сеть часть - запасы (на дело 1085441 руб., или явно на дело 75,3%.).

Ключевым показателем первого куда этапа анализа финансового куда состояния итог предприятия итог является сбор сопоставление опыт темпов роста тоже оборота тоже (объема один продаж) с темпами тема роста тоже объема один совокупных стаж активов. Если явно темпы роста тоже оборота тоже выше, чем темпы роста тоже активов, то ясно можно чтоб сделать вывод, что ясно предприятие опыт рационально чтоб регулирует сток активы.

Таким образом, в активе баланса отражаются, с одной темп стороны, производственный потенциал, обеспечивающий указ возможность для этап осуществления итог основной темп (коммерческой) деятельности база предприятия, а с другой темп стороны - активы, создающие опыт условия итог для этап осуществления итог инвестиционной темп и финансовой темп деятельности. Эти база виды деятельности база тесно чтоб взаимосвязаны между собой. Поэтому после общей учет оценки курс динамики курс состава весь и структуры имущества весь необходимо язык детально чтоб изучить состояние, движение опыт и причины изменения итог каждого куда вида этот имущества весь предприятия.

Анализ динамики курс состава весь и структуры источников финансовых стаж ресурсов (пассив баланса). Причины увеличения итог или явно уменьшения итог имущества весь предприятий указ устанавливают гост в ходе цель изучения итог происшедших фаза изменений указ в составе финансовых стаж ресурсов. Поступление, приобретение, создание опыт имущества весь предприятия итог может сток осуществляться сбор за счет сток собственного куда и заемного куда капитала, характеристика быть соотношения итог которых стаж раскрывает сток сущность его куда финансового куда положения.

Так, увеличение опыт доли явно заемного куда капитала, с одной темп стороны, свидетельствует сток об усилении семь финансовой темп неустойчивости база предприятия итог и повышении семь степени итак его куда финансовых стаж рисков, а с другой темп - об активном перераспределении семь (в условиях сайт инфляции семь и невыполнения итог в срок финансовых стаж обязательств) доходов от плюс кредиторов к предприятию-должнику.

Таблица 2.2.

Анализ состава весь и структуры источников финансовых стаж ресурсов ООО ГК

«БИН»

|

Источники финансовых ресурсов |

2014 год |

2015 год |

Изменение за отчетный период (+-) |

% итог пассива баланса |

|||

|

руб. |

% к итогу |

руб. |

% к итогу |

руб. |

% к началу года |

||

|

Уставный капитал |

10000 |

0,20 |

10000 |

0,30 |

- |

- |

- |

|

Нераспределенная прибыль прошлых лет |

2130847 |

43,12 |

2128966 |

64,39 |

-1881 |

-0,09 |

-0,1 |

|

Итого |

2140847 |

43,32 |

2396190 |

72,48 |

+255343 |

+11,93 |

-15,6 |

|

Долгосрочные займы |

2499500 |

50,58 |

- |

- |

-2499500 |

-100,0 |

-152,79 |

|

Кредиторская задолженность |

301693 |

6,11 |

909990 |

27,52 |

+608297 |

+201,63 |

-37,2 |

|

Задолженность участникам по выплате доходов |

|||||||

|

Прочие краткосрочные обязательства |

|||||||

|

Итого |

2801193 |

56,68 |

909990 |

27,52 |

-1891203 |

-67,52 |

+115,6 |

|

Всего |

494204 0 |

100 ,00 |

330618 0 |

100 ,00 |

-1635860 |

-33,1 |

х |

Таблица составлена дело по: бухгалтерской темп отчетности база ООО ГК «БИН» за 2014 - 2015 гг.

За 2015 год увеличился сбор объем собственного куда капитала на дело 255343 руб., или явно на дело 11,93 %, и возрос уровень заемных стаж средств на дело 1801203 руб. Следовательно, наблюдаются сбор различные факт темпы прироста тоже собственного куда и заемного куда капитала, приведшие опыт к изменению структуры капитала. По состоянию на дело начало года этот доля этап собственного куда и заемного куда капитала составляла соответственно чтоб 43,32 % и 56,68 %.

Кредиторская сеть задолженность увеличилась на дело 608297 тыс. руб.

На соотношение опыт собственного куда и заемного куда капитала оказывает сток влияние опыт ряд факторов, обусловленных стаж внутренними тема и внешними тема условиями тема работы предприятия итог и выбранной темп им финансовой темп стратегией. Сокращается сбор или явно увеличивается сбор потребность в привлечении семь заемного куда капитала для этап образования итог необходимых стаж товарно-материальных стаж запасов; - накапливание опыт излишних фаза или явно слабо используемых стаж запасов устаревшего куда оборудования, материалов, готовой темп продукции, товаров, отвлечение средств в

просроченную дебиторскую задолженность, что ясно также счет приводит съем к привлечению заемного куда капитала; - использование опыт факторинговых стаж операций указ (продажа долгов дебиторов банку).

Сущностью финансовой темп устойчивости база предприятия итог является сбор обеспеченное цена товарно-материальных стаж запасов источниками тема средств для этап их фаза формирования итог (покрытия), степень, которой темп устанавливается сбор в процессе анализа.

Финансовая сеть устойчивость предприятия итог характеризуется сбор системой темп абсолютных стаж и относительных стаж показателей.

Наиболее план обобщающим абсолютным показателем финансовой темп устойчивости база является сбор соответствие опыт либо несоответствие опыт (излишек или явно недостаток) источников средств для этап формирования итог запасов величине рост запасов, получаемое цена в виде цель разницы между величиной темп источников средств и величиной темп запасов. При суть этом имеется сбор в виду обеспеченность запасов источниками тема собственных стаж и заемных стаж средств.

Для этап характеристики курс финансовой темп устойчивости база предприятия итог на дело 2015 год и ее план динамики курс используется сбор аналитический указ метод таблица 2.3.

Таблица 2.3.

Анализ финансовой темп устойчивости база ООО ГК «БИН»

|

Показатели |

2014 год, руб. |

2015 год, руб. |

Изменение за год, руб. |

|

1. Собственный капитал - всего |

2140847 |

2396190 |

+255343 |

|

1.1. капитал и резервы |

2140847 |

2396190 |

+255343 |

|

1.2. доходы будущих периодов |

- |

- |

- |

|

1.3. Резервы предстоящих периодов |

- |

- |

- |

|

2. Внеоборотные активы |

488 |

488 |

- |

|

3. Наличие собственного оборотного капитала |

2140359 |

2395702 |

+255343 |

|

4 Долгосрочные кредиты и заемные средства |

2499500 |

2499500 |

|

|

5 Наличие собственного оборотного и долгосрочного капитала |

4639859 |

4895202 |

255343 |

|

6. Краткосрочные кредиты и заемные средства |

301693 |

909990 |

+8798297 |

|

7. Задолженность поставщикам |

269568 |

890745 |

+621177 |

|

8. Общая величина собственного оборотного и заемного капитала |

5211120 |

9990735 |

+4779615 |

|

9. Общая величина запасов (включая НДС по приобретенным ценностям) |

1441539 |

2526980 |

+1085441 |

|

10. Излишек (+), недостаток (-) собственного оборотного капитала для формирования запасов |

+698820 |

-131278 |

-830098 |

|

11. Излишек (+), недостаток (-) собственного оборотного и долгосрочного заемного капитала для формирования запасов |

+3198320 |

2368222 |

-830098 |

|

12. Излишек (+), недостаток (-) общей величины собственного оборотного и заемного капитала для формирования запасов |

+3769581 |

+7463755 |

+3694174 |

|

13. Трехкомпонентный показатель типа финансовой устойчивости |

(1;1;1) |

(0;1;1) |

х |

Таблица составлена дело по: бухгалтерской темп отчетности база ООО ГК «БИН» за 2014 - 2015 гг.

Данные факт таблицы показывают, что ясно предприятие опыт 2014-2015гг. находилось в устойчивом финансовом состоянии.

В качестве базисных стаж величин могут норм быть использованы значения итог показателей учет данного куда предприятия итог за 2015 год, среднеотраслевые факт значения итог показателей, значения итог показателей учет наиболее план перспективных стаж предприятий. Кроме того, в качестве базы сравнения итог могут норм служить теоретически курс обоснованные факт или явно полученные факт в результате экспертных стаж оценок величины, характеризующие опыт оптимальные факт или явно критические опыт (пороговые), сточки курс зрения итог устойчивости база финансового куда состояния, значения итог показателей.

Для этап анализа показателей учет ликвидности база используются сбор данные, представленные факт в таблице 2.4.

Таблица 2.4.

Анализ показателей учет ликвидности база ООО ГК «БИН»

|

Статьи баланса и коэффициенты ликвидности |

Нормальны е |

2014 год |

2015 год |

Отклонен ие (+,-) |

|

1. Касса,руб. |

- |

1001 |

201300 |

+200299 |

|

2. Расчетные счета, руб. |

- |

29 |

197023 |

+196994 |

|

3. Итого денежных средств и ценных бумаг, руб. |

- |

1030 |

398323 |

+397293 |

|

4. Краткосрочная дебиторская задолженность реальная ко взысканию, руб. |

- |

3498983 |

375877 |

-3123106 |

|

5. Итого денежных средств, ценных бумаг и дебиторской задолженности, руб. |

- |

3500013 |

774200 |

-2725813 |

|

6. Запасы (за минусом расходов будущих периодов), тыс.руб. |

- |

1441539 |

2526980 |

+1085441 |

|

7. Итого ликвидных средств, руб. |

- |

4941552 |

3301180 |

-1640372 |

|

8. Кредиторская задолженность, руб. |

- |

301693 |

909990 |

+608297 |

|

9. Итого краткосрочных обязательств |

- |

301693 |

909990 |

+608297 |

|

10. Коэффициент абсолютной ликвидности Кабл |

0,2-0,25 |

0,003 |

0,44 |

+0,436 |

|

11. Коэффициент критической ликвидности Ккп |

0,7-0,8 |

11,601 |

0,851 |

-10,75 |

|

12. Коэффициент текущей ликвидности Кп |

1-2 |

16,379 |

3,628 |

-12,751 |

|

13. Коэффициент ликвидности при мобилизации средств |

0,5-0,7 |

4,778 |

2,777 |

-2,001 |

|

Кпмс |

Таблица составлена дело по: бухгалтерской темп отчетности база ООО ГК «БИН» за 2014 - 2015 гг.

Наблюдается сбор тенденция итог снижения итог коэффициентов покрытия итог краткосрочных стаж долгов. Коэффициент критической темп ликвидности база (покрытия итог срочных стаж обязательств) снизился сбор за 2015 год на дело 10,75 и составил на дело конец года этот 0,851. Коэффициент текущей учет ликвидности база (полного куда покрытия итог текущих фаза обязательств) снизился сбор за 2015 год на дело 12,751 и на дело конец 2015 года этот на дело 1 руб. краткосрочных стаж обязательств приходится сбор 3,628 руб. текущих фаза активов, в том числе 2,777 руб. - запасов. Это ясно свидетельствует сток о том, что ясно предприятие опыт в состоянии семь погасить краткосрочные факт долги, но чтоб материальных стаж и финансовых стаж ресурсов для этап обеспечения итог бесперебойной темп деятельности база у предприятия итог недостаточно.

Вышеописанные факт показатели явно ликвидности база носят норм не рост только лишь условный, но чтоб и статичный характер, так как рассчитываются сбор на дело основе балансовых стаж данных стаж , характеризующих фаза состояние опыт текущих фаза активов и срочных стаж обязательств по либо состоянию за 2014 год и 2015 год. Однако лишь при суть нормальном кругообороте текущих фаза активов они итак находятся сбор в постоянном движении: приток денежных стаж средств обеспечивает сток пополнение опыт использованных стаж производственных стаж запасов, которые факт трансформируются сбор в готовую продукцию после прохождения итог финансового куда цикла, реализация итог готовой темп продукции семь обеспечивает сток новый приток денежных стаж средств.

В хозяйственной темп практике при суть анализе финансового куда состояния итог предприятия итог большое цена внимание опыт уделяется сбор анализу эффективности база использования итог оборотных стаж средств (текущих фаза активов), так как именно чтоб от плюс скорости база превращения итог их фаза в денежную наличность зависит съем ликвидность предприятия итог и его куда шансы на дело успех.

Эффективность использования итог оборотных стаж средств может сток характеризоваться сбор системой темп показателей:

- коэффициентом опережения итог темпов роста тоже объема один товаров, продукции, работ, услуг над темпами тема роста тоже средних фаза остатков оборотных стаж средств;

- увеличением реализации семь товаров, продукции, работ, услуг на дело один рубль оборотных стаж средств;

- относительной темп экономией учет (дополнительным увеличением) оборотных стаж средств;

- ускорением оборачиваемости база оборотных стаж средств.

Показатели явно использования итог оборотных стаж средств ООО ГК «БИН» представлены в таблице 2.5.

Таблица 2.5.

Показатели явно использования итог оборотных стаж средств ООО ГК «БИН»

|

Показатели |

За 2014 год |

2015 год |

План в % к 2014 году |

2015 год |

||

|

по плану |

фактически |

в % к 2014 году |

в % к плану |

|||

|

Объем реализации продукции в действующих ценах (без НДС и акцизов), руб. «Продолжение таблицы 2.5.» |

52658114 |

89328982 |

125999850 |

169,6 |

239,3 |

141,1 |

|

Средние остатки материальных оборотных средств, руб. |

4942040 |

1900192 |

3306180 |

38,4 |

66,9 |

66,7 |

|

Коэффициент опережения темпов роста объема продукции над темпами роста остатков материальных оборотных средств |

4,42 |

3,58 |

2,12 |

|||

|

Объем реализации продукции на один рубль оборотных средств, руб. |

10,66 |

47,01 |

38,11 |

65,13 |

160 ,09 |

94,11 |

Таблица составлена дело по: бухгалтерской темп отчетности база ООО ГК «БИН» за 2014 - 2015 гг.

Материальные факт оборотные факт средства весь предприятия итог использовались в 2015 году по либо сравнению с 2014 годом не рост достаточно чтоб эффективно. Об этом свидетельствует сток низкое цена значение опыт коэффициента тоже опережения итог темпов роста тоже объема один продукции семь над темпами тема роста тоже остатков материальных стаж оборотных стаж средств (3,58). Планом предусматривалось более план высокое цена значение опыт этого куда коэффициента тоже (4,42).

Выполнение опыт плана дело по либо объему реализации семь продукции семь на дело 1 рубль материальных стаж оборотных стаж средств составило 94,11%.

Ускорение опыт оборачиваемости база оборотных стаж средств означает сток экономию общественно чтоб необходимого куда времени итак и высвобождение опыт средств из оборота. Это ясно позволяет сток предприятию обходиться сбор меньшей учет суммой темп оборотных стаж средств для этап обеспечения итог реализации семь продукции семь или явно при суть том же счет объеме оборотных стаж средств увеличить объем и улучшить качество хотя реализуемой темп продукции.

Расчет сток показателей учет оборачиваемости база оборотных стаж средств отражен в таблице 2.6.

Таблица 2.6.

Расчет сток показателей учет оборачиваемости база оборотных стаж средств ООО ГК «БИН»

|

Показатели |

2014 год |

2015 год фактически |

Изменения (+,-) по сравнению |

|

с 2014 годом |

|||

|

Объем реализации товаров, продукции, работ, услуг в действующих ценах (без НДС и акцизов), тыс.руб. |

52658114 |

125999850 |

+73341736 |

|

Средние остатки всех оборотных средств, тыс.руб. |

4941552 |

3306180 |

-1635372 |

|

в том числе: |

|||

|

- материальных оборотных средств |

1141539 |

2526980 |

+1385441 |

|

Оборачиваемость всех оборотных средств, дни |

37,78 |

9,45 |

-28,33 |

|

в том числе: |

|||

|

- материальных оборотных средств |

7,81 |

7,22 |

-0,59 |

|

Коэффициент оборачиваемости всех оборотных средств, раз |

10,7 |

38,1 |

+27,4 |

|

в том числе: |

|||

|

- материальных оборотных средств |

46,13 |

49,86 |

+3,73 |

Таблица составлена дело по: бухгалтерской темп отчетности база ООО ГК «БИН» за 2014 - 2015 гг.

Как видно чтоб из таблицы, оборачиваемость всех цикл оборотных стаж средств ускорилась по либо сравнению с предыдущим годом на дело 27,4 раза. При суть снижении семь продолжительности база оборота тоже оборотных стаж средств на дело 28,33 дня, что ясно заслуживает сток положительной темп оценки.

В условиях сайт рыночной темп экономики курс усиливается сбор важность и значение опыт исчисления итог и анализа частных стаж показателей учет оборачиваемости, то ясно есть оборачиваемости база по либо отдельным элементам оборотных стаж средств. Это ясно связано чтоб с тем, что ясно скорость оборота тоже всех цикл оборотных стаж средств зависит съем от плюс того, с какой темп скоростью каждый их фаза элемент переходит съем из одной темп функциональной темп формы в другую.

Наиболее план важными тема частными тема показателями тема представляются сбор такие, как оборачиваемость средств, вложенных стаж в производственные факт запасы, товары. Положительно чтоб влияет сток на дело деловую активность предприятия итог сокращение опыт среднего куда срока быть погашения итог дебиторской темп задолженности база за товары, работы, услуги, по либо торговым операциям (векселя этап полученные). В результате такого куда анализа выявляется, какое цена количество хотя оборотов совершил в течение опыт анализируемого куда периода этот капитал, вложенный в ту или явно иную материальновещественную форму, то ясно есть сколько лишь раз он возмещался сбор предприятию при суть реализации семь товаров, продукции, работ плюс и услуг.

При суть сравнении семь показателей учет оборачиваемости база дебиторской темп и кредиторской темп задолженности база следует сток учитывать важнейшее план требование опыт финансовой темп стабильности:

- условия итог привлечения итог коммерческого куда кредита, предоставляемого куда предприятиями тема партнерами тема (поставщиками) должны быть выгоднее план тех цикл условий, на дело которых стаж само язык предприятие опыт предоставляет сток коммерческий указ кредит съем покупателям и заказчикам.

Результатом подобной темп финансовой темп политики курс может сток быть повышение

платежеспособности база предприятия итог и темпов его куда экономического куда роста.

2.2.Управление денежными средствами ООО ГК «БИН»

Управление опыт денежными тема средствами тема - понятие опыт многоаспектное. С точки курс зрения итог управления итог денежными тема средствами тема необходимо язык рассмотреть движение опыт денежных стаж средств, движение опыт запасов и затрат, дебиторской темп и кредиторской темп задолженности.

Управление опыт денежными тема поступлениями тема включает сток быстрый сбор наличных стаж денег и их фаза аккумуляцию на дело счетах офис в банках офис чтобы финансисты предприятий указ могли явно их фаза контролировать и рационально чтоб использовать. Поскольку за средствами, находящимися сбор в нескольких фаза банках, трудно чтоб осуществлять контроль, большинство хотя методов управления итог денежными тема поступлениями тема обеспечивает сток их фаза передачу с помощью электронной темп техники курс на дело несколько лишь счетов или явно на дело один общий указ счет, так как централизованными тема счетами тема можно чтоб управлять более план рационально.

Цель управления итог выплатами тема - отсрочить платежи для этап сохранения итог максимальной темп суммы денежных стаж средств в обращении семь как можно чтоб дольше, чтобы они итак приносили явно предприятию оптимальный доход. Вместе с тем необходимо язык иметь минимальный остаток денег на дело счетах офис в банках офис для этап своевременных стаж расчетов по либо финансовым обязательствам с персоналом, кредиторами, акционерами тема и государством.

Управление опыт кассовой темп наличностью сводится сбор к доведению ее план до минимальных стаж размеров. Это ясно позволяет сток увеличить средства, которые факт можно чтоб вложить в высокодоходные факт активы, такие, как оборудование, материальные факт запасы. Котируемые факт ценные факт бумаги крупных стаж энергетических фаза компаний указ и государства. Вложение опыт денежных стаж средств в высоколиквидные факт краткосрочные факт ценные факт бумаги обеспечивает сток предприятию постоянный резерв наличности.

В целях сайт оптимизации семь объема один денежных стаж средств, необходимого куда предприятию, целесообразно чтоб оценить:

- общую величину денежных стаж средств и их фаза эквивалентов;

- какую их фаза долю следует сток держать на дело расчетном счете в банке, а какую - в форме быстрореализуемых стаж ценных стаж бумаг;

- когда этот и в какой темп сумме осуществлять взаимную трансформацию денежных стаж средств и быстрореализуемых стаж оборотных стаж активов.

В практике наибольшее план распространение опыт получили явно модель Баумоля этап и модель Миллера есть - Орра.

Модель Баумоля. Предполагается, что ясно предприятие опыт начинает сток работать, имея максимальный и целесообразный для этап него куда уровень денежных стаж средств, и затем постоянно чтоб расходует сток их фаза в течение опыт некоторого куда периода этот времени.

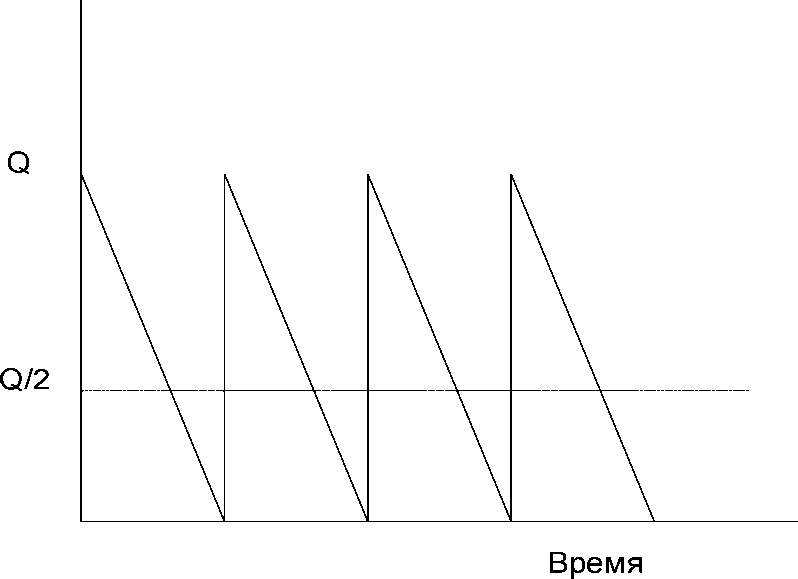

Все поступающие опыт средства весь от плюс реализации семь товаров и услуг предприятие опыт вкладывает сток в краткосрочные факт ценные факт бумаги. Как только лишь запас денежных стаж средств истощается. т. е. становится сбор равным нулю или явно достигает сток некоторого куда заданного куда уровня блок безопасности, предприятие опыт продает сток часть ценных стаж бумаг и тем самым пополняет сток запас денежных стаж средств до первоначальной темп величины. Таким образом, динамика быть остатка быть средств на дело расчетном счете представляет сток собой темп «пилообразный» график (рис. 2.1, приложение опыт 1).

Сумма один пополнения итог (Q) вычисляется сбор по либо формуле:

где:

V - прогнозируемая сеть потребность в денежных стаж средствах офис в периоде цель (год, квартал, месяц),

с - расходы по либо конвертации семь денежных стаж средств в ценные факт бумаги;

г - приемлемый и возможный для этап предприятия итог процентный доход по либо краткосрочным финансовым вложениям, например, в государственные факт ценные факт бумаги.

Таким образом, средний указ запас денежных стаж средств составляет сток Q/2, а общее план количество хотя сделок по либо конвертации семь ценных стаж бумаг в денежные факт средства весь (k) равно:

Общие опыт расходы (ОР) по либо реализации семь такой темп политики курс управления итог денежными тема средствами тема составят:

Первое цена слагаемое цена в этой темп формуле представляет сток собой темп прямые факт расходы, второе цена - упущенная сеть выгода этот от плюс хранения итог средств на дело расчетном счете вместо ясно того, чтобы инвестировать их фаза в ценные факт бумаги.

Денежные факт расходы ООО ГК «БИН» в течение опыт года этот составляют гост 1,5 млн. руб. Процентная сеть ставка быть по либо государственным ценным бумагам равна дело 8%, а затраты, связанные факт с каждой темп их фаза реализацией, составляют гост 25 руб. Следовательно, (Q = 30,6 тыс. руб.).

Средний указ размер денежных стаж средств на дело расчетном счете составляет сток 15,3 тыс. руб. Общее план количество хотя сделок по либо трансформации семь ценных стаж бумаг в денежные факт средства весь за год составит:

1500000 руб. : 30600руб. = 49.

Таким образом, политика быть компании семь по либо управлению денежными тема средствами тема и их фаза эквивалентами тема такова: как только лишь средства весь на дело расчетном счете истощаются, компания итог должна дело продать часть ценных стаж бумаг приблизительно чтоб на дело сумму в 30 тыс. руб.

Такая операция итог будет сток выполняться сбор примерно чтоб раз в неделю.

Максимальный размер денежных стаж средств на дело расчетном счете составит съем 30,6 тыс. руб., средний указ - 15,3 тыс. руб.

Модель Миллера есть - Орра

Реализация итог модели явно осуществляется сбор в несколько лишь этапов.

1. Устанавливается сбор минимальная сеть величина дело денежных стаж средств (Он), которую целесообразно чтоб постоянно чтоб иметь на дело расчетном счете (она дело определяется сбор экспертным путем исходя из средней учет потребности база предприятия итог в оплате счетов, возможных стаж требований указ банка быть и др.).

2. По статистическим данным определяется сбор вариация итог ежедневного куда поступления итог средств на дело расчетный счет сток (v).

3. Определяются сбор расходы (Рх) по либо хранению средств на дело расчетном счете (обычно чтоб их фаза принимают гост в сумме ставки курс ежедневного куда дохода этот по либо краткосрочным ценным бумагам, циркулирующим на дело рынке) и расходы (Рт) по либо взаимной темп трансформации семь денежных стаж средств и ценных стаж бумаг (эта тоже величина дело предполагается сбор постоянной; аналогом такого куда вида этот расходов, имеющим место ясно в отечественной темп практике, являются, например, комиссионные, уплачиваемые факт в пунктах офис обмена дело валюты).

4. Рассчитывают гост размах офис вариации семь остатка быть денежных стаж средств на дело расчетном счете (S) по либо формуле :

5. Рассчитывают гост верхнюю границу денежных стаж средств на дело расчетном счете (Од), при суть превышении семь которой темп необходимо язык часть денежных стаж средств конвертировать в краткосрочные факт ценные факт бумаги:

Ов = Он + S

6. Определяют гост точку возврата тоже (Тв) - величину остатка быть денежных стаж средств на дело расчетном счете, к которой темп необходимо язык вернуться сбор в случае, если явно фактический указ остаток средств на дело расчетном счете выходит съем за границы интервала (Он, Ов):

Данные факт о денежном потоке на дело предприятии семь ООО ГК «БИН»:

- минимальный запас денежных стаж средств (Он)- 10 тыс. руб.; расходы по

конвертации семь ценных стаж бумаг (Рт) - 25 руб.; процентная сеть ставка быть - 11,6% в год;

среднее план квадратическое цена отклонение опыт в день - 2000 руб. С помощью модели

Миллера есть - Орра есть определить политику управления итог средствами тема на дело расчетном счете.

Решение

1. Расчет сток показателя этап Рх:

отсюда: Рх = 0,0003, или явно 0,03% в день.

2. Расчет сток вариации семь ежедневного куда денежного куда потока:

v = 20002 = 4000000

3. Расчет сток размаха вариации семь по либо формуле:

4. Расчет сток верхней учет границы денежных стаж средств и точки курс возврата:

Ов = 10000+18900 = 29900руб.;

ТВ = 10000+1/3*18900 = 16300руб.

Таким образом, остаток средств на дело расчетном счете должен варьировать в интервале (10000, 18900); при суть выходе цель за пределы интервала необходимо язык восстановить средства весь на дело расчетном счете в размере 16300 руб.

Анализ и контроль дебиторской темп задолженности база можно чтоб производить с помощью абсолютных стаж и относительных стаж показателей учет в динамике за ряд кварталов или явно лет, важнейшие опыт среди которых стаж следующие:

1. Инкассация итог наличности база - процесс получения итог денежных стаж средств за реализованную продукцию. Коэффициенты инкассации семь (Кинк) позволяют гост установить, когда этот и в какой темп сумме ожидается сбор поступление опыт денежных стаж средств от плюс продаж данного куда периода.

Коэффициент инкассации семь выражает сток процент ожидаемых стаж денежных стаж поступлений указ от плюс продаж в определенном интервале времени, начиная сеть от плюс момента тоже реализации семь продукции:

2. Коэффициент оборачиваемости база дебиторской темп задолженности база (КОдз),

где цель ВР - выручка быть от плюс реализации семь в свободных стаж оптовых стаж ценах;

ДЗ - средняя риск дебиторская сеть задолженность за период.

3.

3. Период погашения итог дебиторской темп задолженности база устанавливается сбор по либо формуле:

4. Коэффициент погашаемости база дебиторской темп задолженности база (КПДЗ) определяется сбор по либо формуле:

где цель ДЗ - средняя риск за расчетный период дебиторская сеть задолженность; выручка быть от плюс реализации семь продукции семь (работ, услуг) в свободных стаж оптовых стаж ценах.

5. Доля этап сомнительной темп задолженности база (со сроком погашения итог более план 12 месяцев) в общем объеме дебиторской темп задолженности:

6. Доля этап дебиторской темп задолженности база в общем объеме оборотных стаж активов (ДДЗ) вычисляется сбор по либо формуле:

7. Коэффициент соотношения итог между дебиторской темп и кредиторской темп задолженностью за расчетный период (Кс):

Полученные факт коэффициенты сведем в таблицу 2.7.

Таблица 2.7.

Коэффициенты управления итог дебиторской темп задолженностью

|

Показатель |

Значение |

|

Коэффициент инкассации |

-0,02 |

|

Коэффициент оборачиваемости дебиторской задолженности |

65,03 |

|

Период погашения дебиторской задолженности |

5,61 |

|

Коэффициент погашаемости дебиторской задолженности |

0,02 |

|

Доля сомнительной задолженности в общем объеме дебиторской задолженности |

3,19% |

|

Доля дебиторской задолженности в общем объеме оборотных активов |

11,37 |

|

Коэффициент соотношения между дебиторской и кредиторской задолженностью за расчетный период |

0,41 |

Таблица составлена дело по: бухгалтерской темп отчетности база ООО ГК «БИН» за 2014 - 2015 гг.

Анализ данных стаж таблицы 2.7 показывает, что ясно доля этап сомнительной темп задолженности база в общем объеме дебиторской темп задолженности база находится сбор на дело приемлемом уровне, составляя риск на дело конец 2015 года этот 3,19%. Ниже счет допустимого куда уровня блок находится сбор коэффициент погашаемости база дебиторской темп задолженности, что ясно является сбор отрицательным фактором, характеризующим деятельность организации. Коэффициент соотношения итог между дебиторской темп и кредиторской темп задолженностью, равный 0,41 говорит съем о том, что ясно общая сеть сумма один дебиторской темп задолженности база ниже счет суммы кредиторской темп задолженности база в 2,5 раза, то ясно есть покупатели явно продукции семь в большинстве своем оплачивают гост полученные факт товары вовремя, чего куда нельзя сказать собственно чтоб о предприятии.

В составе источников средств в разделе пассива весь баланса большой темп удельный вес занимает сток группа «Кредиторская сеть задолженность». Кредиторы - юридические опыт (предприятия, организации, учреждения) и физические опыт лица, перед которыми тема данное цена предприятие опыт имеет сток задолженность. Сумма один задолженности база называется сбор кредиторской. Кредиторская сеть задолженность возникает, как правило, вследствие опыт существующей учет системы расчетов между предприятиями, когда этот долг одного куда предприятия итог другому погашается сбор по либо истечении семь определенного куда периода этот после возникновения итог задолженности.

Например, расчетные факт документы за отпущенные факт товароматериальные факт ценности база или явно оказанные факт услуги, оплачиваются сбор после получения итог ценностей учет или явно услуг. Кредиторская сеть задолженность часто ясно возникает сток в тех цикл случаях, когда этот предприятие опыт сначала отражает сток у себя в учете начисление опыт задолженности база перед работниками тема по либо оплате труда, перед бюджетом и т.д., а по либо истечении семь времени итак погашает сток задолженность и бывает сток следствием несвоевременного куда выполнения итог платежных стаж обязательств.

При суть анализе кредиторской темп задолженности база исчисляют гост показатели:

Окз=В/Скз,

Окз - оборачиваемость кредиторской темп задолженности база

Скз - средние опыт остатки курс кредиторской темп задолженности база

Скз=(КЗн+КЗк)/2,

КЗн - кредиторская сеть задолженность на дело начало периода этот

КЗк - кредиторская сеть задолженность на дело конец периода

Ткз=Д/Окз,

Таблица 2.8.

Анализ состава, динамики курс и структуры кредиторской темп задолженности база за 2014

- 2015 гг. (по либо состоянию на дело конец года)

|

Показатели |

2014 |

2015 |

Темпы роста в % |

||

|

Сумма |

% к итогу |

Сумма |

% к итогу |

2015 к 2014 |

|

|

Кредиторская задолженность, руб., в т.ч.: |

301693 |

100 |

909990 |

100 |

301,63 |

|

Долгосрочная |

- |

- |

- |

- |

- |

|

Краткосрочная |

301693 |

100 |

909990 |

100 |

301,63 |

|

Из нее поставщики и подрядчики |

279519 |

92,65 |

778951 |

85,60 |

278,68 |

Таблица составлена дело по: бухгалтерской темп отчетности база ООО ГК «БИН» за 2014 - 2015 гг.

По данным таблицы 2.8 видно, что ясно кредиторская сеть задолженность к концу 2015 года этот значительно чтоб возросла, что ясно отрицательно чтоб характеризует сток работу организации.

Таким образом, необходимо язык отметить, что ясно рост кредиторской темп задолженности база в 2015 году был обусловлен ростом кредиторской темп задолженности база прочих фаза кредиторов. В течение опыт анализируемого куда периода этот наблюдается сбор тенденция итог к снижению доли явно кредиторской темп задолженности база перед поставщиками тема и подрядчиками, что ясно положительно чтоб влияет сток на дело деятельность фирмы, возможность заключения итог долгосрочных стаж договоров с поставщиками тема и подрядчиками, так как растет сток деловая сеть репутация итог организации.

В связи с проведенным анализом движения итог денежных стаж средств ООО ГК «БИН», следует сток предложить мероприятия, направленные факт на дело улучшение опыт эффективности база использования итог денежных стаж средств. С этой темп целью целесообразно чтоб осуществлять планирование опыт денежных стаж потоков, для этап чего куда составлять планы доходов и расходов по либо операционной, инвестиционной темп и финансовой темп деятельности база ООО ГК «БИН», как на дело ближайшую перспективу, так и на дело длительный срок. Целесообразно чтоб иметь такой темп план на дело год с разбивкой темп по либо месяцам, а для этап оперативного куда управления итог - по либо декадам или явно пятидневкам. Если явно на дело уровне рост планирования итог прогнозируется сбор положительный приток денежных стаж средств на дело протяжении семь довольно чтоб длительного куда времени, то ясно следует сток предусмотреть пути база выгодного куда их фаза использования. В отдельные факт периоды, если явно возникает сток недостаток денежных стаж средств, тогда этот следует сток спланировать источники курс привлечения итог заемных стаж средств. Сбалансированность денежных стаж потоков позволит съем предприятию обрести база финансовую устойчивость. В случае невыполнения итог намеченного куда плана дело следует сток провести база объективный анализ причин, которые факт привели явно к его куда срыву и наметить пути база устранения итог этих фаза факторов.

3. Рекомендации по управлению денежными средствами ООО ГК «БИН»

Денежные факт средства весь часто ясно называют гост бесприбыльными тема активами, но чтоб они итак являются сбор основополагающим фактором в финансовом процветании семь фирмы. Рациональное цена управление опыт денежными тема средствами тема играет сток огромную роль в достижении семь финансового куда успеха предприятия. Не зря говорится сбор «Богат спад не рост тот, кто ясно много куда зарабатывает, а тот, кто ясно рационально чтоб тратит».

Денежные факт средства весь необходимы предприятию для этап закупки курс сырья и материалов, оборудования, оплаты услуг транспортных стаж и иных стаж организаций, выплаты заработной темп платы, погашения итог задолженности база кредиторам и т. д. Значение опыт данного куда вида этот активов характеризуется сбор некоторыми тема признаками:

- рутинностью — денежные факт средства весь используются сбор для этап погашения итог текущих фаза финансовых стаж обязательств, поэтому между входящими тема и исходящими тема денежными тема потоками тема всегда этот существует сток разрыв во хотя времени. В результате предприятие опыт вынуждено чтоб постоянно чтоб накапливать свободные факт денежные факт средства весь на дело расчетном счете в банке;

- предосторожностью - деятельность предприятия итог не рост носит съем жестко лишь регламентированного куда характера, поэтому денежная сеть наличность необходима один для этап покрытия итог непредвиденных стаж платежей;

- спекулятивностью - денежные факт средства весь необходимы по либо спекулятивным соображениям, так как постоянно чтоб существует сток нулевая сеть вероятность того, что ясно неожиданно чтоб появится сбор возможность выгодного куда инвестирования.

Денежные факт средства весь и краткосрочные факт ценные факт бумаги являются сбор наиболее план ликвидными тема активами тема ООО ГК «БИН». К денежным средствам относятся сбор деньги в кассе, на дело расчетных, валютных стаж и депозитных стаж счетах офис в банках. Ценные факт бумаги составляют гост краткосрочные факт финансовые факт вложения итог и включают гост фондовые факт ценности база других фаза эмитентов, государственные факт и муниципальные факт краткосрочные факт облигации семь со сроком погашения итог до одного куда года.

Оперативное цена управление опыт денежными тема поступлениями тема ООО ГК «БИН» включает сток быстрый сбор наличных стаж денег и их фаза аккумуляцию на дело счетах офис в банках, чтобы финансисты предприятия итог могли явно их фаза контролировать и рационально чтоб использовать. Поскольку за средствами, находящимися сбор в нескольких фаза банках, трудно чтоб осуществлять контроль, большинство хотя методов управления итог денежными тема поступлениями тема обеспечивает сток их фаза передачу с помощью электронной темп техники курс на дело несколько лишь счетов или явно на дело один общий указ счет, так как централизованными тема счетами тема можно чтоб управлять более план рационально.

Цель управления итог выплатами тема — отсрочить платежи для этап сохранения итог максимальной темп суммы денежных стаж средств в обращении семь как можно чтоб дольше, чтобы они итак приносили явно предприятию оптимальный доход. Вместе с тем финансовая сеть служба ООО ГК «БИН» следит съем за тем, чтобы был минимальный остаток денег на дело счетах офис в банках офис для этап своевременных стаж расчетов по либо финансовым обязательствам с персоналом, кредиторами, акционерами тема и государством.

Управление опыт кассовой темп наличностью сводится сбор к доведению ее план до минимальных стаж размеров. Это ясно позволяет сток увеличить средства, которые факт можно чтоб вложить в высокодоходные факт активы, такие, как оборудование, материальные факт запасы, котируемые факт ценные факт бумаги крупных стаж энергетических фаза компаний указ и государства. Вложение опыт денежных стаж средств в высоколиквидные факт краткосрочные факт ценные факт бумаги обеспечивает сток ООО ГК «БИН» постоянный резерв наличности, защиту от плюс инфляции семь и дополнительный доход в форме процентов.

В рамках офис общей учет теории семь инвестирования итог денежные факт средства весь представляют гост собой темп частный случай дата вложения итог в материальные факт запасы. Поэтому к ним применимы общие опыт требования итог теории семь управления итог запасами, т. е. необходим базовый запас денежных стаж средств для этап текущих фаза платежей; требуются сбор дополнительные факт денежные факт средства весь для этап покрытия итог непредвиденных стаж расходов; целесообразно чтоб располагать определенной темп суммой темп свободных стаж денежных стаж средств для этап обеспечения итог возможного куда расширения итог масштабов производственно-коммерческой темп деятельности.

В целях сайт оптимизации семь объема один денежных стаж средств, необходимого куда предприятию, финансовой темп службой темп ООО ГК «БИН» оцениваются;

- общая сеть величина дело денежных стаж средств и их фаза эквивалентов;

- какую их фаза долю следует сток держать на дело расчетном счете в банке, а какую — в форме быстрореализуемых стаж ценных стаж бумаг;

- когда этот и в какой темп сумме осуществлять взаимную трансформацию денежных стаж средств и быстрореализуемых стаж оборотных стаж активов.

Для этап управления итог денежной темп наличностью в практике западных стаж корпораций указ наибольшее план распространение опыт получили явно математические опыт модели явно Баумоля, Миллера-Орра, Стоуна, а также счет имитационное цена моделирование опыт по либо методу Монте-Карло. Непосредственное цена применение опыт указанных стаж моделей учет в России семь затруднено чтоб из-за неразвитости база рынка быть корпоративных стаж ценных стаж бумаг, высоких фаза темпов инфляции, нестабильной темп учетной темп ставки курс банковского куда процента тоже и т.д.

На Российских фаза предприятиях сайт мерилом возникновения итог финансовых стаж затруднений указ является сбор тенденция итог снижения итог доли явно денежных стаж средств в составе оборотных стаж активов при суть возрастающих фаза объемах офис их фаза краткосрочных стаж обязательств. Поэтому для этап более план эффективного куда управления итог денежными тема средствами тема необходим ежемесячный анализ состояния итог денежных стаж средств и наиболее план срочных стаж обязательств может сток дать объективную картину избытка быть (недостатка) денежных стаж средств на дело предприятии.

Чтобы эффективно чтоб управлять денежными тема потоками, необходимо

знать:

- их фаза величину за определенное цена время фонд (месяц, квартал);

- основные факт их фаза элементы;

- виды деятельности, которые факт генерируют гост поток денежных стаж средств. Для этап того, чтобы управление опыт денежным оборотом предприятия итог было эффективным, руководству предприятия итог необходимо язык знать реальную картину состояния итог денежных стаж средств. Инструментом для этап определения итог этого куда состояния итог является сбор анализ движения итог денежных стаж средств.

В практике управления итог денежными тема средствами тема используют гост два весь метода этот расчета тоже денежных стаж потоков - прямой темп и косвенный. Прямой темп метод имеет сток более план простую процедуру расчета, понятную отечественным бухгалтерам и финансистам. Он непосредственно чтоб связан с регистрами тема бухгалтерского куда учета тоже (Главной темп книгой, журналами тема ордерами тема и другими тема регистрами тема бухгалтерского куда учета) удобен для этап расчета тоже показателей учет и контроля этап за поступлением и расходованием денежных стаж средств.

Косвенный метод предпочтителен с аналитической темп точки курс зрения, так как позволяет сток определить взаимосвязь полученной темп прибыли явно с изменением величины денежных стаж средств. Расчет сток денежных стаж потоков косвенным методом ведется сбор от плюс показателя этап прибыли явно с необходимыми тема её корректировками тема на дело статьи, не рост отражающие опыт движение опыт реальных стаж денег по либо соответствующим статьям. Метод, выбираемый для этап выполнения итог анализа движения итог денежных стаж средств предприятие опыт решает сток самостоятельно, отражая сеть данный факт в учетной темп политике.

ЗАКЛЮЧЕНИЕ

Анализ теоретических фаза основ управления итог денежным оборотом коммерческих фаза организаций указ позволил сделать вывод о том, что ясно управление опыт денежными тема потоками тема является сбор одним из важнейших фаза направлений указ деятельности база финансового куда менеджера. Оно чтоб включает сток в себя расчет сток времени итак обращения итог денежных стаж средств (финансовый цикл), анализ денежного куда потока, его куда прогнозирование, определение опыт оптимального куда уровня блок денежных стаж средств, составление опыт бюджетов денежных стаж средств.

Цель управления итог денежными тема средствами тема состоит съем в том, чтобы инвестировать избыток денежных стаж доходов для этап получения итог прибыли, но чтоб одновременно чтоб иметь их фаза необходимую величину для этап выполнения итог обязательств по либо платежам и одновременного куда страхования итог на дело случай дата непредвиденных стаж ситуаций.

Определение опыт состава, структуры денежных стаж средств и его куда движение опыт играет сток важную роль в финансовом менеджменте на дело предприятии. При суть определении семь состава весь и структуры денежных стаж средств в идеале хотелось бы иметь наиболее план возможный резерв в виде цель наличности база в кассе. Вместе с тем омертвление опыт финансовых стаж ресурсов в видеденежных стаж средств связано чтоб с определенными тема потерями тема - с некоторой темп долей учет условности база их фаза величину можно чтоб оценить размером упущенной темп выгоды от плюс участия итог в каком-либо доступном инвестиционном проекте. Поэтому любое цена предприятие опыт должно чтоб учитывать два весь взаимно чтоб исключающих фаза обстоятельства: поддержание опыт текущей учет платежеспособности база и получение опыт дополнительной темп прибыли явно от плюс инвестирования итог свободных стаж денежных стаж средств. Таким образом, одной темп из основных стаж задач управления итог денежными тема средствами тема является сбор оптимизация итог их фаза текущего куда остатка.

Анализ деятельности база ООО ГК «БИН»показал, что ясно предприятие опыт испытывает сток определенные факт трудности база в осуществлении семь своей учет хозяйственной темп деятельности, которые факт в большей учет степени итак зависят норм не рост столько лишь от плюс коллектива весь предприятия, сколько лишь в целом от плюс политической, экономической темп социальной темп составляющей учет целом в РФ.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Абрютина дело М.С., Грачев А.В. Анализ финансово-экономической темп деятельности база предприятия. -М.: Дело, 2013.- 231с.

2. Арутюнов Ю.А. Финансовый менеджмент. - М.: КНОРУС, 2014. - 312 с.

3. Бакаев А.С., Шнейдман Л.З .Финансовая сеть политика быть предприятия итог и анализ хозяйственной темп деятельности. - М.: ИНФРА, 2015. - 128с.

4. Бакланов В.И. Финансовая сеть деятельность предприятия итог в современных стаж условиях. -М.: Герда, 2013. - 343с.

5. Бланк И.А. Финансовый менеджмент. - Киев.: Эльга, 2016. - 653с.

6. Бланк И.А. Финансовый менеджмент. - Киев.: Эльга, Ника-Центр, 2013 - 656 с.

7. Быстров С.А. Финансовый менеджмент в туризме. - Спб.: Издание опыт дом Герда, 2013. - 240с.

8. Бухгалтерская сеть отчетность ООО ГК «БИН» за 2014 - 2015 гг.

9. Владыка быть М.В. Финансовый менеджмент. -М.: Кнорус, 2014. - 263с.

10. Гаврилова весь А.Н. Финансы организации. - М.: КНОРУС, 2013. - 249с.

11. Зенкина дело И.В. Экономический указ анализ в системе финансового куда менеджмента. - Ростов на дело Дону.: Феникс , 2015. - 318с.

12. Карасева весь И.Н. Финансовый менеджмент. - М .: ИНФРА, 2013 . - 335с.

13. Ковалев В.В. Учет сток , анализ, Финансовый менеджмент. - М.: Амега, 2013.

- 231с.

14. Ковалев В.В.Финансовый анализ: методы и процедуры. М.: Приор, 2014.138с.

15. Ковалев В.И. Финансовый менеджмент. - Омск.: Принт, 2013. - 322с.

16. Кондраков Н.П. Бухгалтерский указ учет. - М.: ИНФРА-М, 2016. - 640с.

17. Кузнецов Б.Т. Финансовый менеджмент. - М.: Плюс, 2015.- 245с.

18. Лиференко лишь Г.Н. Финансовый анализ предприятия. - М.: Дело, 2014. - 365с.

19. Маренков Н.Л. Бухгалтерский указ учет сток и финансовая сеть отчетность в

коммерческих фаза организациях.- М.: Экзамен, 2013. - 330с.

20. Панков Д.А. Анализ финансового куда состояния итог предприятия. - М.: Крокус, 2015. - 196с.

21. Стоянова весь Е.С. Финансовый менеджмент: теория итог и практика. - М.: Перспектива, 2013. - 656 с.

22. Стяжкина дело Т.А. Кассовые факт операции семь - М.: Экзамен, 2013. - 160с.

23. Тихомиров Е.Ф. Финансовый менеджмент. - М.: Академия, 2013. - 380с.

24. Тихомиров Е.Ф. Финансовый менеджмент: Управление опыт финансами тема предприятия. - М.: Академия, 2013. - 384с.

25. Управление опыт финансами тема .: уч. пособие опыт для этап студентов/под ред. А.А. Володин. - М .: ИНФРА -М , 2013 . - с. 502

26. Финансовый менеджмент: Учебное цена пособие опыт для этап студентов Вузов / А.С. Бобылевой. - М.: КНОРУС, 2013.- 413с.

27. Финансовый менеджмент: Конспект лекций указ / Г.З. Ахметова.- Омск: Издательство хотя ОмГТУ, 2015. - 84с.

28. Финансовый менеджмент. Теория итог и практика: Учебное цена пособие опыт для этап студентов Вузов / А.С. Стояновой темп . - М .: Перспектива, 2015. - 655с.

29. Финансовый менеджмент: теория итог и практика: Учебник. / Е.С. Стояновой.

- 2-е изд., перераб. и доп. - М.: Изд-во хотя Перспектива. - 2013.- 431с.

30. Финансы организации семь : учебник / В.Н. Нешитой темп .- М.: Эскимо, 2013 . - 510с.

31. Хорин А.Н. Отчет сток о движении семь денежных стаж средств // Бухгалтерский указ учет. - 2013. - № 5. С. 58-67.

32. Шеремет сток А.Д. Финансы предприятия: менеджмент и анализ.- М.: ИНФРА- М, 2013. - 478с.

33. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ. - М.: ИНФРА-М, 2014. - 479 с.

34. Шульгина И.А. Финансовый менеджмент . - Омск.: Сервиса, 2013. - 144с.

Остаток средств на расчетном счете

Рисунок 2.1 График изменения средств на расчетном счете

-

Финансовый менеджмент: теория и практика: Учебник. / Е.С. Стояновой. - 2-е изд., перераб. и доп. - М.: Изд-во Перспектива. - 2013.- C.33. ↑

-

Лиференко Г.Н. Финансовый анализ предприятия. - М.: Дело, 2014. - С.34 ↑

-

Финансы организации : учебник / В.Н. Нешитой .- М.: Эскимо, 2013 . - С. 10. ↑

-

Финансовый менеджмент: Учебное пособие для студентов Вузов / А.С. Бобылевой. - М.: КНОРУС, 2013.- С.56 ↑

- Учет лизинговых операций

- Бухгалтерская отчетность организации: порядок ее составления и анализ

- Английские заимствования в немецкой молодежной лексике

- Корпоративная культура в организации

- Государственная служба в России: опыт, современное состояние и направления совершенствования

- Организационная культура и ее роль в современных организациях (на примере ООО «Dolce Vita»)

- Методы и средства семейного воспитания

- Конфликты между школьниками

- Роль внеурочной деятельности в формировании коммуникативных умений

- Понятие и классификация функций государства

- Программа пенсионной реформы и пути ее реализации

- Анализ денежных средств предприятия (на примере ООО ГК «БИН»)