Учет финансовых результатов и составление отчетности ООО «Рарус-Софт»

Содержание:

Введение

В современный период экономических отношений функционирование любого предприятия становится моментом внимания большого количества членов рыночной экономики (предприятий и физических лиц), которые заинтересованы в итогах его деятельности. На основании доступных сведений заинтересованные потребители пытаются проанализировать состояние предприятия в рыночных условиях, ее конкурентоспособность, финансовую стабильность. Основной задачей бухгалтерского учета финансовых результатов хозяйственного функционирования организации становится приобретение большого количества главных критериев, которые дают объективное и точное состояние учета финансовых результатов организации. Оценка результатов работы организации дает возможность правдиво проанализировать внутренние и внешние стороны изучаемого объекта, которые характеризуют его платежеспособность, эффективность и доходность, ориентиры развития, а далее по выявленным итогам выработать решения.

Прибыль гарантирует потенциал вложений, удовлетворения материальных и социальных запросов владельца средств и сотрудников организации. Прибыль становится также главным источником создания доходов бюджета (федерального, регионального, местного) и устранения долговых обязательств предприятия перед банками, иными кредиторами и вкладчиками.

Бухгалтерский учет финансовых результатов является важным аспектом деятельности предприятия, т.к. от него зависит эффективность деятельности предприятия по многим направлениям.

Цель исследования в курсовой работе – разработать предложения по совершенствованию учета финансовых результатов в ООО «Рарус-Софт».

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие финансовых результатов организации, их значение и классификация;

- охарактеризовать нормативно-правовое регулирование бухгалтерского учета финансовых результатов;

- исследовать порядок раскрытия информации о финансовых результатах в бухгалтерской финансовой отчетности;

- дать организационно-экономическую характеристику ООО «Рарус-Софт»;

- охарактеризовать синтетический и аналитический учёт финансовых результатов деятельности;

- раскрыть порядок учета конечного финансового результата;

- выявить проблемы учета финансовых результатов;

- предложить рекомендации, направленные на совершенствование учета и улучшение финансовых результатов.

Объектом исследования является – ООО «Рарус-Софт».

Предмет исследования – организация бухгалтерского учета финансовых результатов предприятия и разработка мероприятий по его улучшению.

В качестве методов исследования в работе выступают общенаучные методы: анализа, наблюдение, сравнение и монографический метод.

Методологической основой послужили учебные и учебно-методические пособия, труды различных зарубежных и отечественных ученых, занимающихся исследованием данной темы.

Информационной основой исследования выступили законодательные акты и нормативные документы; справочная литература; научные публикации; сметы, отчет о финансовых результатах, бухгалтерский учет и отчетность, уставная информация ООО «Рарус-Софт».

Структура работы: введение, 3 главы, заключение, список использованных источников и литературы, приложения.

1. Теоретические основы учета и анализа финансовых результатов организации

1.1. Понятие финансовых результатов организации, их значение и классификация

Основным итогом качественной работы коммерческой организации становится приобретение стабильно увеличивающейся прибыльности. Этому помогает превышение доходов над расходами.

Главное назначение любого коммерческого предприятия - это повышение доходов любым законным методом.

Доходы представляют из себя экономические выгоды, которые получены на основании поступления вложений и активов, а также понижению расходов по кредитным и другим обязательствам предприятия. Доход определяет совокупный объем средств, которые поступают организации за конкретный срок [16, c. 142].

Все имеющиеся у организации доходы условно можно поделить на две группы: доход от обычных видов работы и прочие доходы.

Доход от обычных видов деятельности представляют из себя выручку, которая получена от продажи собственных товаров или продуктов, а также приобретенные средства за выполненные услуги и оказанные работы. Прочие доходы организация приобретает, осуществляя не главные виды работы. Предприятие может реализовывать каждый вид предпринимательства, при соблюдении норм законов.

Кроме дохода, особо значимой и важной частью становятся расходы. В каждом виде работы организации в той или другой степени имеют затраты. Число затрат в организации обусловлено многими факторами: географическое положение, спрос, конкурентная среда, а также присутствие кредитных и других денежных или имущественных обязательств, затраты на производственный цикл.

Понижение экономического результата организации, которое возникло в итоге оттока денежных средств, а также другого имущества, становится затратами. Также под затратами предприятия понимается образование разного вида обязательств, в итоге которых наблюдается понижение капитала предприятия [20, c. 47].

Средства, выбывшие из имущества предприятия, могут быть обозначены как расходы, в случае, если размер затрат может быть определен, расходы осуществляются на основании конкретных договоров, и как итог, имеются достоверная информация о том, что имущество будет снижен в итоге выполнения определенной операции. Набор всех этих факторов одновременно дает возможность считать снижение экономических выгод предприятиями затратами.

Но могут быть такие затраты предприятия, которые не отвечают всем обозначенным факторам. Их учет также нужен. В подобном положении в бухучете подобные затраты не являются расходами, а становятся как дебиторская задолженность.

Финансовые затраты организации можно подразделить на три группы:

- связанные с приобретением дохода;

- не связанные с приобретением дохода;

- принудительные [12, c. 74].

Очень значимым при учете затрат становится отнесение их к к определенному учетному сроку, в обратной ситуации затраты будут не признанными. затраты могут быть признаны подобными только в конкретный отчетный срок, когда были осуществлены. Период фактической выплаты денег значения в этой ситуации не имеет.

К обязательным (основным) затратам любого предприятия отнесены:

- материальные расходы;

- расходы на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

При выполнении определенной работы организация должна учитывать спрос на рынке услуг и занятости. Работа будет особо расходной, если оказываемые услуги будут не востребованы, а на уже произведенные товары не будет спрос. Потому при выпуске той или иной работы руководство предприятия должно учитывать многие факторы, чтобы их работа получала больше прибыли, затраты не превышали доходы. В противной ситуации, предприятие ждет процесс банкротства и признание его несостоятельным.

Соотношение доходов и затрат в организации довольно справедливый критерий качественности ее работы. Задача любого предприятия- приобретение как можно большего размера чистой прибыли минимальными издержками. Потому очень значимым в работе любого предприятия становится управление доходами и расходами.

Прибыль - это положительная разница между доходами коммерческого предприятия, обозначается как приращение общего стоимостного анализа ее активов, которое сопровождается повышением средств владельцев, ее затратами, которые понимаются как уменьшение общего стоимостного анализа активов, которое сопровождается снижением средств владельцев, кроме итогов операций, которые связаны с осознанным изменением его средств. Прибыль (убыток) - это увеличение (или снижение) капитала владельцев, который имеет место в отчетном сроке [11, c. 73].

В экономических условиях прибыль выполняет основные функции:

1) становится критерием качественности работы организации;

2) выполняет стимулирующую функцию, т.к. становится основной частью финансовых резервов организации;

3) является источником формирования бюджетов различного уровня.

Прибыль становится конечным финансовым итогом работы организации. Организация может выпустить большую величину товаров и услуг, но, если она не будет продана или продана по стоимости, которая не обеспечивает приобретение прибыли, то организации грозит тяжелое финансовое состояние. Прибыль - это критерий, который наиболее достоверно отражает качественность производственного процесса, размер и качество произведенных товаров, положение производительности труда, степень себестоимости. Потому одной из главнейших составных долей оценки финансового положения организации - оценка финансовых итогов ее работы.

Но для потребителей бухгалтерских сведений нужны различные критерии финансовых итогов, к примеру: руководство организации интересует приобретенная прибыль, ее структура и факторы, которые воздействуют на ее размер; налоговые службы – достоверные сведения о всех компонентах налогооблагаемой базы прибыли; возможных вкладчиков — моменты качества прибыли, т.е. прочности и стабильности приобретения прибыли в ближайшее время, для выбора и аргументирования стратегии вложений, которая направлена на снижение потерь и финансовых рисков от инвестиций в активы анализируемой организации.

Оценка финансовых итогов работы организации включает:

- анализ изменений любого показателя за настоящий рассматриваемый срок;

- анализ структуры соответствующих критериев и их динамика;

- анализ тенденций динамики критериев финансовых итогов за ряд отчетных срок;

- обнаружение факторов и причин динамики критериев прибыли и их количественный анализ [18, c. 203].

Как уже было указано, одним из финансовых итогов работы предпринимательского предприятия становится валовая прибыль, рассчитываемая как разность между выручкой и себестоимостью продаж. В валовую прибыль включены также превышение выручки от продажи основных фондов и другого имущества, что изначально значит повышение капитала. Воздействие на размер валовой прибыли имеют доходы и расходы от внереализационных операций - это прибыль (убыток) по операциям разного свойства, не относящихся к основной работе организации и не связанных с продажей продукции, основных фондов, другого имущества, выполнением работ, оказанием услуг.

Прибыль от продаж - это разность между выручкой от продажи и полной себестоимостью проданной продукции. Полная себестоимость проданной продукции включает:

- себестоимость реализованных товаров и услуг;

- коммерческие затраты;

- управленческие затраты.

Прибыль до налогообложения представляет из себя разницу между доходами и затратами от основной производственной, финансовой или инвестиционной работы компании. Это конечный финансовый итог, который отражается в балансе организации и выявляется на основе бухучета всех хозяйственных операций организаций и анализа статей баланса. Она применяется для анализа качественности производственного процесса, обнаружении тенденции ее повышения и обозначения общей рентабельности, а также для цели налогообложения прибыли [15, c. 43].

Чистая прибыль - это разница между размером прибыли до налогообложения и отложенными налоговыми активами и отложенными налоговыми обязательствами. Чистая прибыль становится конечным финансовым итогом работы предприятия.

1.2. Нормативно-правовое регулирование бухгалтерского учета финансовых результатов

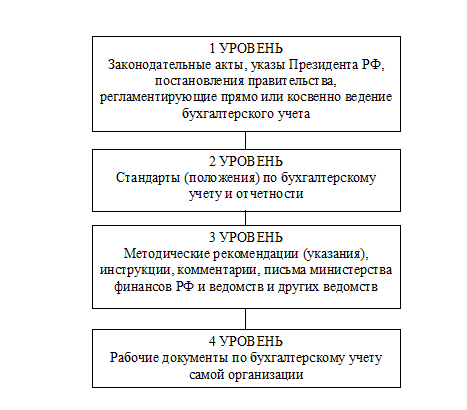

Система нормативно - правового регулирования бухгалтерского учета включает 4 уровня, которое представлено в приложении 1.

Налоговый Кодекс РФ регулирует особенности налогообложений различных отраслей. В пункте 1 статьи 39 НК РФ дается определение реализации товаров (работ, услуг), сущность которого заключается в том, что – это передача товаров за определенную плату [3].

НК РФ регулирует методы определения цен на продажу различных товаров, выполненных работ, оказанных услуг. В обязанности налогоплательщиков согласно ст. 23 НК РФ входит подача бухгалтерской отчетности в соответствии с требованиями комментируемого Закона, кроме тех случаев, когда Закон «О бухгалтерском учете» не обязывает налогоплательщика вести бухгалтерский учет. Согласно ст. 82 НК РФ, проверка порядка ведения бухгалтерского учета и правильность составления (достоверность) документов бухгалтерского учета происходит в рамках налогового контроля. [3].

Согласно нормам ГК РФ целью деятельности коммерческой организации является получение прибыли, которая получается путем продажи различных товаров, оказанных услуг, выполненных работ за минусом расходов, связанных с данными видами деятельности [2].

Важное место в документах первого уровня занимает федеральные законы:

Федеральный закон № 402-ФЗ «О бухгалтерском учете», которые раскрывает основные аспекты ведения бухгалтерского учета [5].

К законодательству о бухгалтерском учете относятся также нормативно-правовые акты Министерства финансов РФ и ЦБ РФ, принятые в целях реализации положений Закона о бухгалтерском учете. К таким нормативным правовым актам относятся приказы, положения, инструкции. Так, Приказом Минфина РФ от 02 июля 2015 года № 66н было утверждено Положение «О формах бухгалтерской отчетности организаций» [6]. Данное положение регулирует особенности ведения бухгалтерского учета, составления бухгалтерской отчетности. Также, Приказом Минфина РФ от 1 декабря 2015 г. № 157н утвержден Единый план счетов бухгалтерского учета и Инструкция по его применению.

В федеральном законе от 06.12.2017 № 402-ФЗ «О бухгалтерском учете» определена структура нормативно - правовых актов РФ о бухгалтерском учете [4].

В законе «О бухгалтерском учете» определены функции регулирования учетной практики, документы каждого уровня.

Ко второму уровню нормативного регулирования учета финансовых результатов относятся стандарты (положения) по бухгалтерскому учету, в которых расписаны основные правила ведения бухгалтерского учета в разрезе различных активов и пассивов организаций. Основными положениями, регулирующие учет продаж продукции, работ, услуг и прочих активов организации являются:

Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), которое регламентирует порядок определения доходов от различных видов деятельности, которые формируются в виде продаж продукции, работ, услуг и прочих активов организации [8].

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), регламентирует порядок определения расходов организации [9].

К документам третьего уровня относятся методические рекомендации по учету продаж, различные комментарии, письма министерства финансов и ведомств, к данному уровню в части учета продаж продукции, работ, услуг и прочих активов организации. Четвертый уровень это документы организации, к ним относятся: рабочий план счетов, учетная политика организации.

Бухгалтерский учет финансовых результатов регламентируется нормативными документами, которые имеет разные статус: одни являются обязательными к применению - это различные федеральные законы, кодексы, а другие рекомендательный - это методические рекомендации.

Таким образом, в Российской Федерации создана соответствующая правовая база учета финансовых результатов, определилась система его нормативного регулирования. Законодательство, регулирующее порядок ведения бухгалтерского учета, имеет свою специфику, она заключается в том, что законодательство о бухгалтерском учете тесно взаимосвязано и применятся при регулировании других правоотношений - налоговых и составления аудиторского заключения.

1.3. Раскрытие информации о финансовых результатах в бухгалтерской финансовой отчетности

Основой для составления бухгалтерской отчетности служат данные бухгалтерского учета, составляется она по установленным формам, утвержденными самим предприятием или с использованием форм, рекомендованных Приказом Министерства финансов России.

Состав бухгалтерской отчетности определен пунктом 2 статьи 13 Федерального закона «О бухгалтерском учете» и пунктом 5 ПБУ4/99 «Бухгалтерская отчетность организации» и включает в себя: бухгалтерский баланс; отчет о финансовых результатах; приложения к бухгалтерскому балансу и отчету о финансовых результатах; пояснительную записку.

Сведения заносят в форму по ОКУД 0710002, утвержденную распоряжением Минфина от 06.04.2015 № 57н. В ней фиксируются все данные о доходах и затратах компании, выводится итог работы за год, предоставляется возможность проведения первичного сравнительного анализа по каждой строке отчета, поскольку наряду с данными текущего года, в форме отражены сведения за прошлый год.

Рассмотрим некоторые строки Отчета о финансовых результатах, в которых отражаются данные о финансовых результатах:

2110, где указывается величина поступлений от реализации ТМЦ/услуг/ работ, относимых к основной деятельности;

2120, в которой фиксируются (в круглых скобках) суммарные затраты, сопровождающие производство ТМЦ/услуг в обычной деятельности. Строка 2120 отчета о финансовых результатах равна Д/об по сч. 90/2 (за минусом сумм, корреспондирующихся со сч. 44 и 26);

2100 информирует о размере полученной валовой прибыли.

В строке 2320 фиксируется сумма доходов от процентов по предоставленным в пользование активам, либо при получении дисконта по ценным бумагам;

Строка 2330 отчета о финансовых результатах отражает прочие затраты, куда входят уплаченные за год проценты по всем займам и дисконтам, а строка 2340 отражает прочие доходы, не вошедшие в перечисленные строки;

2350, где содержится информация о прочих затратах, не указанных выше;

2300 «Прибыль до налогообложения» формируется в отчете суммированием к данным строки 2200 всех полученных прочих доходов (строки 2310, 2320, 2340), уменьшенных на сумму понесенных прочих затрат (строки 2330, 2350)

Строка 2410 отчета о финансовых результатах равна сумме задекларированного налога в строке 180 декларации по ННП. Если же компания платит другой налог, работая на УСН, то строка 2410 прочеркивается, а сумма налога вносится в строку 2460;

Строка 2500 определяет величину чистой прибыли (стр. 2400), скорректированную на итоги проведенной переоценки имущества (стр.2510) и на результат от прочих операций, не включаемых в чистую прибыль/убыток (стр. 2520).

В пояснительной записке к отчету о финансовых результатах указываются данные согласно требованиям положений по бухгалтерскому учету, не отраженные в формах годовой бухгалтерской отчетности. Пояснительная записка является частью информационного массива, которая позволяет сформировать выводы о направлениях финансовой политики предприятия и эффективности управленческих решений.

На сегодня последовательность и форма подачи информации в пояснительной записке не регламентированы строго. Организации сами определяют необходимость предоставления дополнительной информации, описывающей результаты и условия их хозяйственной деятельности. Минимальная информация для включения в пояснительную записку, определяется приказом Министерства финансов России №67н.

2. Особенности и анализ бухгалтерского учета финансовых результатов на примере ООО «Рарус-Софт»

2.1 Организационно-экономическая характеристика ООО «Рарус-Софт»

ООО «Рарус-Софт» имеет статус «1С:Дистрибьютор» с 2002 года. ООО «Рарус-Софт» является партнером большинства ведущих мировых разработчиков программных продуктов: Microsoft, Novell, ABBYY, Symantec, Лаборатория Касперского, dr.Web и других. Прайс-лист насчитывает более 10 000 наименований программных продуктов для дома и офиса. Центральный офис расположен в Москве.

ООО «Рарус-Софт», зарегистрирована по адресу 117036, г.Москва, ул.Дмитрия Ульянова, д.9/11, к.2,

Директор организации ООО «Рарус-Софт» - Молчанова Маргарита Сергеевна. Основным видом деятельности компании является торговля розничная компьютерами, периферийными устройствами к ним и программным обеспечением в специализированных магазинах. Также Рарус-Софт, ООО работает еще по 24 направлениям. Размер уставного капитала 15000 руб.

ООО «Рарус-Софт» присвоен ИНН 7725118524, КПП 772801001, ОГРН 1027739846364, ОКПО 54776228

Охарактеризуем основные направления деятельности ООО «Рарус-Софт»:

1. Дистрибьюция программного обеспечения 1С

ООО «Рарус-Софт» является дистрибьютором фирмы «1С» и предлагает партнёрам в Москве и других регионах взаимовыгодное сотрудничество в приобретении программного обеспечения экономического назначения, системного программного обеспечения и медиа-продукции.

2. Информационно-технологическое сопровождение

Проект Информационно-Технологического сопровождения (ИТС) - это предоставление комплекса услуг пользователям программных продуктов «1С», включающее в себя поставку на DVD технологической информации и материалов, необходимых для ежедневной работы бухгалтера, а также услуги партнеров по их своевременной доставке и установке. Проект ИТС ориентирован на массовое сопровождение пользователей и подразумевает согласованную работу фирмы «1С» и ее партнеров.

3. Информационные сервисы

ООО «Рарус-Софт» предлагает партнерам развитие направления регулярного сопровождения посредством новых услуг и сервисов, эффективно оказываемых в процессе сопровождения

4. Типовые отраслевые решения «1С-Рарус»

ООО «Рарус-Софт» специализируется на реализации типовых программных продуктов на платформе «1С:Предприятие». Компания «1С» выпустила 70 готовых отраслевых решений, которые охватывают 17 отраслей экономики России и стран СНГ. Для оперативного и профессионального внедрения типовых решений у Заказчиков в разных городах и странах компания ООО «Рарус-Софт» проводит курсы для партнеров фирмы «1С» с последующей сертификацией слушателей.

5. Облачные сервисы 1С-Рарус

Сотрудничество с компанией ООО «Рарус-Софт» по облачным сервисам позволяет партнерам получать прибыль от продажи сервисов от 10% до 100%, расширить географию ваших клиентов и увеличить их количество, получать дополнительную прибыль от продажи дополнительных консалтинговых и внедренческих услуг и сервисов 1С:ИТС клиента.

6. Дистрибьюция системного программного обеспечения

Компания ООО «Рарус-Софт» имеет статус представительства фирмы «1С» по направлению «1С-Дистрибьюция» на территории Центрального Федерального Округа РФ и предлагает партнёрам взаимовыгодное сотрудничество в приобретении системного программного обеспечения ведущих мировых производителей.

7. Издания «1С:Дистрибьюция»

С начала 2004 г. фирма «1С» издает популярные продукты делового назначения различных производителей под торговой маркой «1С:Дистрибьюция». На данный момент в рамках издания выпущено более 30 наименований популярных продуктов фирм ABBYY, Acronis, ALT Linix, ASP Linux, Computer Associates Intl., Dragon Software, LinuxCenter, UserGate, «Лаборатория Касперского».

8. Дистрибьюция Торгового оборудования

Внедренческий центр ООО «Рарус-Софт» предлагает партнёрам фирмы «1С» и компании «1С-Рарус», системным интеграторам и центрам технического обслуживания ККМ широкий спектр электронного торгового оборудования, которое может использоваться для работы с типовыми отраслевыми решениями компании «1С-Рарус», типовыми конфигурациями фирмы «1С», а также с другими товаро-учетными системами.

ООО «Рарус-Софт» возглавляет генеральный директор, который организует всю финансово-хозяйственную деятельность предприятия и несет полную ответственность за его состояние. Он распоряжается имуществом предприятия, заключает договора, применяет меры поощрения и налагает взыскания.

На ООО «Рарус-Софт» работает главный бухгалтер, который подчиняется генеральному директору. Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контролирует экономность и целенаправленность использованием трудовых, финансовых и материальных ресурсов предприятия.

Далее в приложении 2 проанализируем основные экономические показатели ООО «Рарус-Софт» за 2017-2019гг.

Анализируя данные приложения 2 можно сделать вывод, что в 2019 году в организации выручка выросла на 759830 тыс.руб. или на 30,3% относительно 2017 года. Себестоимость продаж также увеличивается с каждым годом, так в 2019 году она увеличилась на 25% или на 571060 тыс.руб.

В организации в 2019 году увеличилась чистая прибыли и прибыль от продаж, так чистая прибыль увеличилась на 1339 тыс.руб., а прибыль от продаж увеличилась на 20071 тыс.руб. относительно 2017 года.

Стоимость имущества, за аналогичный период увеличилась на 118,1% или более чем на 99074 тыс.руб. в основном за счет прироста оборотных активов на 98168 тыс.руб. или 18%

Дебиторская задолженность предприятия за период исследования увеличилась 33,5% и в 2019г. составила 329712 тыс. руб. Кредиторская задолженность с 2017г. по 2019г. увеличилась более чем на 38767 тыс.руб., так в 2017г. она составляла 344920 тыс. руб., а в 2017г. 383387 тыс. руб.

Среднесписочная численность человек на предприятии в 2019 г. увеличилась на 1 человека по сравнению с 2017 г. Фонд заработной платы увеличился на 13,8% за аналогичный период. Средняя заработная плата на предприятии в 2019г. увеличилась на 7000 руб. или на 12,8% по сравнению с 2017 г. Производительность труда за аналогичный период увеличилась на 6529,1 тыс.руб. на чел. Рентабельность продаж к 2019г. увеличилась до 1,32 руб. на 1 рубль реализуемой товаров, работ, услуг.

Таким образом, можно сделать вывод, что все показатели за период исследования на ООО «Рарус-Софт» увеличиваются.

Далее проанализируем порядок синтетического и аналитического учета финансовых результатов деятельности ООО «Рарус-Софт».

2.2 Синтетический и аналитический учёт финансовых результатов деятельности

Бухгалтерский и финансовый учет в ООО «Рарус-Софт» осуществляет бухгалтерия, которая возглавляется главным бухгалтером.

Главный бухгалтер действует в соответствии с положением о бухгалтерском учете и отчетности в Российской Федерации, а так же учетной политики ООО «Рарус-Софт» для целей бухгалтерского и налогового учета и возглавляет бухгалтерию. Он подчиняется руководству организации и несет ответственность за организацию и методологические вопросы ведения бухгалтерского учета. А ответственность за финансово-хозяйственную деятельность несет руководитель организации.

Главный бухгалтер, подчиняясь непосредственно руководителю, отвечает за формирование учетной политики, ведение бухгалтерского учета и своевременность предоставления бухгалтерской отчетности.

В соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», инструкцией по бухгалтерскому учету.

Бухгалтерский учет в ООО «Рарус-Софт» осуществляет на основе Рабочего плана счетов.

Автоматизированный бухгалтерский учет ведется на основе программного комплекса 1С Бухгалтерия версии 8.3.

Для учета финансовых результатов ООО «Рарус-Софт» будут использованы данные из соответствующей документации за 2017, 2018 и 2019 годов.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций выручка и расходы по обычным видам деятельности отражаются на счете 90 «Продажи», прочие доходы и расходы - на счете 91 «Прочие доходы и расходы.

В течение года на счете 90 «Продажи» (табл.1) собираются данные о доходах и расходах организации по обычным видам деятельности. К счету 90 «Продажи» открываются субсчета:

90.1 «Выручка»;

90.2 «Себестоимость продаж»;

90.3 «НДС»

90.8 «Коммерческие расходы»

90.9 «Прибыль / убыток от продаж».

Таблица 1

Бухгалтерские записи (проводки) по счету 90 «Продажи» в ООО «Рарус-Софт»

|

№ |

Содержание операции |

Дебет |

Кредит |

Сумма в тыс. руб. |

|

1 |

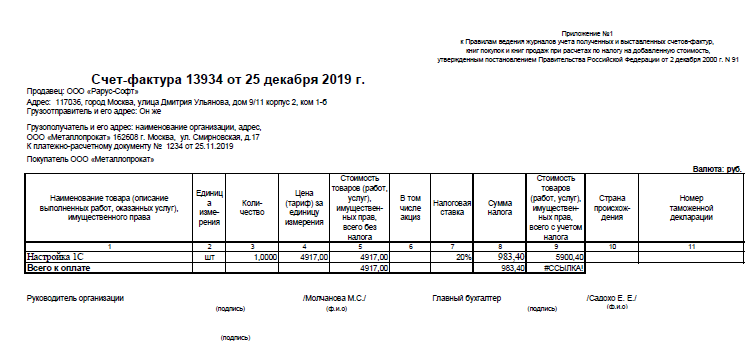

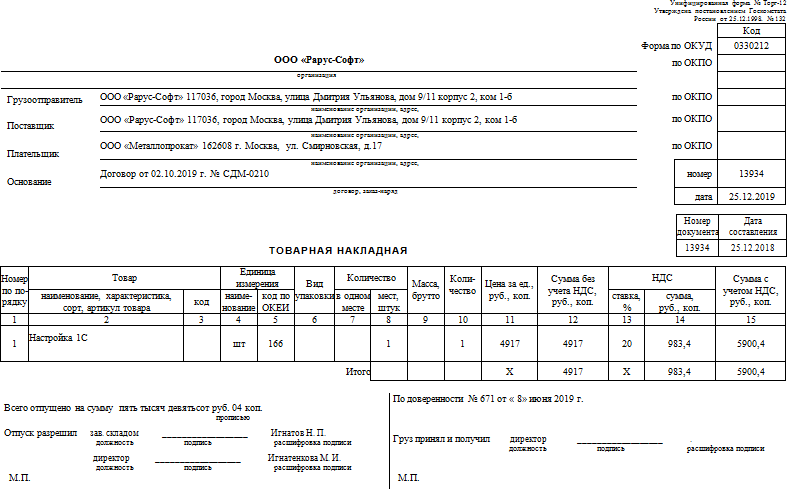

Отражена выручка от оказания услуг по настройке 1C (Приложение 5) |

62 |

90-1 |

4917 |

|

2 |

Списана себестоимость оказанных услуг |

90-2 |

44, 26 |

3812 |

|

3 |

Начислен НДС |

90-3 |

68.2 |

686 |

По окончании каждого периода (месяца, квартала, года) сопоставляется сумма дебетового оборота по субсчету с 90-2 «Себестоимость продаж» с кредитовым оборотом по субсчету 90-1 «Выручка». Выявленный результат представляет собой прибыль или убыток от продаж за период (месяца, квартала, года).

Затратами по обычным видам деятельности являются затраты, осуществление которых связано с выполнением работ, оказанием услуг, затраты, связанные с приобретением материалов по организации основных видов деятельности.

В бухгалтерском учете ООО «Рарус-Софт» предусмотрена статья 26 «Общехозяйственные затраты» - учитываются хозяйственные затраты, управленческие затраты.

Учет доходов и затрат базируется на использовании первичной документации. По окончании отчетного года первичная документация переплетается в папки и хранится в архиве организации.

Для учета продаж необходимо иметь договор или аналогичный документ, подтверждающий право организации на получение дохода, акт выполненных работ или иной документ, подтверждающий переход права собственности (владения, распоряжения) от продавца к клиенту, либо факт приемки работы или услуги заказчиком. В ООО «Рарус-Софт» получение дохода подтверждается подписанными договорами на оказание услуг, наличием актов выполненных работ/оказанных услуг и актов приема-передачи.

Покупки, произведенные с целью осуществления затрат по реализации услуг, оформляются аналогичными документами.

В прочих доходах ООО «Рарус-Софт» отражается поступления от выбытия и продажи основных средств и иных активов, суммы кредиторской задолженности, по которой истек срок исковой давности, а также штрафы, пени, неустойки по неисполненным договорам. Указанные доходы отражаются на счете 91.1 «Прочие доходы».

Прочие затраты учитываются по счету 91.2 «Прочие затраты» - учитываются услуги банка, штрафы, пени, госпошлины).

Структура и порядок использования счета 91 «Прочие доходы и затраты» аналогичны структуре и порядку использования счета 90.

Для обобщения информации о прочих доходах и расходах ООО «Рарус-Софт» использует счет 91 «Прочие доходы и расходы»

На ООО «Рарус-Софт» к нему открыты следующие субсчета:

- 91.1 «Прочие доходы»;

- 91.2 «Прочие расходы»;

- 91.9 «Сальдо прочих доходов и расходов».

Субсчета по прочим доходам и расходам общества корреспондируют со следующими счетами:

А) 51 – «Расчетные счета»;

Б) 66.2 – «Проценты по кредитам (в рублях)»;

В) 60.2 – «Расчеты по авансам выданным (в рублях)».

Финансовый результат списывается в конце отчетного месяца на счет 99. Бухгалтерские записи (проводки) по счету 91 «Прочие доходы и затраты» (Приложение 3)

В конце каждого месяца счет 91 «Прочие доходы и затраты» сальдо не имеет, но на субсчетах этого счета остается дебетовый или кредитовый остаток. После списания финансового результата за декабрь субсчета счета 91 «Прочие доходы и затраты» закрываются. Для этого на субсчет 91-9 «Сальдо прочих доходов и затрат» списываются остатки с других субсчетов.

2.3 Порядок учета конечного финансового результата

Целью ООО «Рарус-Софт» является получение такого финансового результата, который позволил бы обеспечить обязательства организации перед государством, собственниками, и стал бы источником развития экономической деятельности самой организации.

В отчете о финансовых результатах отражаются сведения двух последних отчетных периодов. Отрицательные показатели указываются в скобках без знака «минус».

Порядок заполнения строк:

1. «Выручка» - 3266320 тыс. руб. (кредитовый оборот по счету 90.01 «Выручка по деятельности с основной системой налогообложения»);

2. «Себестоимость (или расходы по обычному виду деятельности)» - 2853780 тыс. руб.

3. «Прочие доходы» - 40221 тыс. руб. (кредитовый оборот по счету 91.01 «Прочие доходы» за исключением процентов полученных. По этому показателю отражаются доходы в виде процентов;

5. «Прочие расходы» - (42840) тыс. руб. (дебетовый оборот по счету 91.02 «Прочие расходы» за исключением процентов к уплате);

7. «Чистая прибыль (убыток)» - (32383) тыс. руб. (обороты по счету 99 в корреспонденции со счетом 84).

Таким образом, процесс формирования прибыли представим на счетах бухгалтерского.

Для обобщения информации о формировании конечного финансового результата деятельности организации в плане счетов бухгалтерского учета предназначен счет 99 «Прибыли и убытки».

Отразим данные таблицы на счетах бухгалтерского учета (Приложение 4)

Все расчеты проверяются главным бухгалтер, который потом формирует результаты в отчете о финансовых результатах.

Порядок учета выручки для целей бухгалтерского учета определен в Положении по бухгалтерскому учету «Доходы организации» (ПБУ 9/99)[11]. Согласно пункту 6 этого положения выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и\или величине дебиторской задолженности.

Таблица 2

Доходы, расходы и финансовый результат от основного вида деятельности ООО «Рарус-Софт» в 2017-2019гг, тыс.руб.

|

Наименование операции |

Бухгалтерская запись |

Сумма |

|||

|

Дт |

Кт |

2017г |

2018г |

2019г |

|

|

Себестоимость продукции |

90.2 |

43 |

2282720 |

2500320 |

2853780 |

|

Выручка от продаж |

62.1 |

90.1 |

2124144 |

2377653 |

2768068 |

|

НДС начисленный |

90.3 |

68.2 |

382346 |

427977 |

498252 |

|

Коммерческие расходы |

90.8 |

44 |

200866 |

310516 |

369579 |

|

Списание выручки от продаж |

90.1 |

90.9 |

2124144 |

2377653 |

2768068 |

|

Списание себестоимости продукции |

90.9 |

90.2 |

2282720 |

2500320 |

2853780 |

|

Списание коммерческих расходов |

90.9 |

90.8 |

200866 |

310516 |

369579 |

|

Списание НДС начисленного |

90.9 |

90.3 |

382346 |

427977 |

498252 |

|

Прибыль (убыток) от основного вида деятельности |

90.9 |

99.1 |

22895 |

-5206 |

42966 |

В соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» доходы и расходы, отличные от доходов и расходов от обычных видов деятельности, считаются прочими доходами и расходами.

На отчетную дату счет 91 «Прочие доходы и расходы» сальдо не имеет (таблица 3).

Таблица 3

Доходы, расходы и финансовый результат ООО «Рарус-Софт» от прочих видов деятельности, тыс.руб.

|

Наименование операции |

Бухгалтерская запись |

Сумма |

|||

|

Дт |

Кт |

2017г |

2018г |

2019г |

|

|

Расчеты по услугам банка, пени по НДС, штрафы |

91.2 |

51 |

93670 |

72980 |

40221 |

|

Расходы прочие из прибыли |

91.2 |

60.2 |

78033 |

31818 |

42840 |

|

Списание прочих доходов |

91.1 |

91.9 |

93670 |

72980 |

40221 |

|

Списание прочих расходов |

91.9 |

91.2 |

78033 |

31818 |

42840 |

|

Закрытие в конце отчетного года (убыток) |

99.1 (91.9) |

91.9 (99.1) |

15637 |

41162 |

(2619) |

В качестве источников формирования принимают данные синтетического и аналитического учета по счетам 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки», а также данные Отчета о финансовых результатах. Перед составлением годового отчета необходимо провести реформацию баланса. Она заключается в том, что бухгалтер закрывает счета, где учитывались финансовые результаты, то есть сводит их сальдо к нулю (таблица 4).

Финансовый результат (чистая прибыль/убыток) ООО «Рарус-Софт» за период 2017-2019 года, тыс.руб.

|

Наименование операции |

Бухгалтерская запись |

Сумма |

|||

|

Дт |

Кт |

2017г |

2018г |

2019г |

|

|

Начислен налог на прибыль |

99.2 |

68.4.1 |

7587 |

7241 |

8095 |

|

Финансовый результат от основного вида деятельности |

90.9 (99.1) |

99.1 (90.9) |

22895 |

(5206) |

42966 |

|

Финансовый результат от прочих видов деятельности - убыток |

91.9 (99.1) |

99.1 (91.9) |

15637 |

41162 |

(2619) |

|

Чистая прибыль |

99.1 |

84 |

31044 |

28809 |

32383 |

Финансовые результаты по основному виду деятельности и прочим, а также чистую прибыль или убыток ООО «Рарус-Софт» определяет ежемесячно. Бухгалтерские записи по финансовым результатам видов деятельности применяется в учете в зависимости от получения соответствующего результата, то есть прибыли или убытка.

3. Направления по совершенствованию организации учета финансовых результатов в ООО «Рарус-Софт»

3.1 Проблемы учета финансовых результатов

В ходе изучения бухгалтерского учета финансовых результатов в ООО «Рарус-Софт» не были обнаружены никакие факты, из которых можно было бы сделать вывод о проблемах бухгалтерского учета ООО «Рарус-Софт» масштабам и характеру его деятельности.

Совершенствование учета финансовых результатов в ООО «Рарус-Софт» необходимо осуществлять комплексно, то есть по всем направлениям учета: первичному, сводному, аналитическому, синтетическому.

Для устранения рассмотренных недостатков в организации учета, необходимо вести заполнение всей документации соответствующим образом, то есть, на унифицированных бланках и с соблюдением всех реквизитов, что позволит вести более точный и подробный учет и сократит время обработки информации. Кроме того, надо пересмотреть используемый перечень субсчетов с целью упрощения отражения совершаемых операций на предприятии.

Бухгалтеру, ответственному за данный участок учета, необходимо более тщательно изучать предоставляемые документы и требовать их полного оформления.

Для отдела внутреннего аудита рекомендуется разработать Рабочий документ «Таблица выявления нарушений по однородным группам хозяйственных операций». Свои выводы аудиторы смогут обосновывать данными проверяемых первичных документов и учетных регистров, результатами производимых контрольных арифметических расчетов.

Перспективным направлением является создание и использование программного обеспечения организации и проведения аудита. Например, внедрение программы «Помощник аудитора» позволит создавать методики, реализующие выбранную аудитором технологию проверки.

Для этого предусмотрено формирование различных бланков: писем-запросов, информационных писем-ответов, рабочих документов, тестов общего плана и программы аудитов, аудиторского заключения, отчета и др.

Рекомендуется четко регламентировать сроки проведения внутренних аудиторских проверок, например, не реже трех раз в год. Внешнюю аудиторскую проверку с привлечением сторонних аудиторских фирм рекомендуется проводить как минимум один раз в год. Это будет способствовать совершенствованию всего учетного процесса в ООО «Рарус-Софт».

3.2 Рекомендации, направленные на совершенствование учета и улучшение финансовых результатов

Объективной необходимостью деятельности предприятия ООО «Рарус-Софт» в рыночной экономике является поддержание прибыли на достаточном уровне для нормальной работы предприятия. Недостаток прибыли, а также ее отрицательная динамика являются показателями неэффективности и рискованности предпринимательской деятельности и могут служить причиной банкротства предприятия.

Для обоснования увеличения финансовых результатов и соответственно повышения рентабельности предприятия, нужно определить, из каких источников получает организация прибыль, раскрыть внутренние факторы, которые оказывают влияние на формирование прибыли. Прежде всего, должны быть обозначены основные источники получения дохода и прибыли.

Как показал анализ дятельности ООО «Рарус-Софт», организация стабильно развивается, все показатели финансовой деятельности растут, но при этом у организации есть значительные резервы по повышению финансовых результатов, посредством расширения предлагаемых услуг и товаров.

Таким образом, важнейшими мероприятиями по совершенствованию системы управления финансовыми результатами на предприятии ООО «Рарус-Софт» будут следующие:

1. Для улучшения финансовых результатов необходимо продавать тренинги.

В настоящее время ООО «Рарус-Софт» практически еженедельно проводит семинары на различную тематику, касающиеся вопросов бухгалтерского учета и налогообложения, государственных закупок и на другие актуальные темы. Но данные семинары общие для всех, но можно компании предложить ввести в практику проведение и составление семинаров под специфику каждого предприятия.

Рассчитаем экономическую эффективность от внедрения дополнительных тренингов.

Предлагаем разработать 4 платных семинаров:

- особенности учета и налогообложения малого бизнеса;

- проблемные аспекты учета и отчетности;

- методика и практика исчисления НДС: проблемные аспекты;

- учет в строительных организациях.

А также разработать 2 платных тренинга:

- тренинги по повышению продаж,

- по совершенствованию техники продаж, посредством телефонных и личных контактов.

Так как эти темы очень актуальны сегодня, так как многие открывают бизнес, а как его вести не знают.

Стоимость проведения семинаров будет колебаться от 1500 до 7000 рублей за одного человека. За 2017 год количество человек, которые посетили бесплатные семинары или же пришли на платные семинары с приглашением сторонних лекторов составило 950 человек. На основании заполненных анкет участников семинаров и тренингов 65% из них готовы посетить платные семинары на интересующие их темы.

При этом они распределились следующим образом (таблица 5).

Таблица 5

Возможный прирост выручки ООО «Рарус-Софт» от проведения семинаров и тренингов в 2020году

|

Наименование семинара/тренинга |

Стоимость семинара, руб. |

Ожидаемое число участников, чел. |

Возможный прирост выручки, тыс.руб./год |

|

Особенности учета и налогообложения малого бизнеса |

2500 |

103 |

258 |

|

Проблемные аспекты учета и отчетности |

1500 |

98 |

147 |

|

Методика и практика исчисления НДС: проблемные аспекты |

3500 |

62 |

217 |

|

Учет в строительных организациях |

4500 |

32 |

144 |

|

Тренинги по повышению продаж |

5000 |

202 |

1010 |

|

Тренинг по совершенствованию техники продаж, посредством телефонных и личных контактов |

6000 |

120 |

720 |

|

Итого |

617 |

2496 |

|

Данное мероприятие позволят значительно повысить доход ООО «Рарус-Софт». В частности ожидается что на платные семинары придут 617 человек, что позволит повысить выручку на 2496 тыс.руб.

2. Следующим мероприятием, которое сможет улучшить финансовые результаты на предприятии, является платная подборка материалов по заказу клиента, не являющегося покупателем «1С».

При этом заказчик дает задание на подборку интересующих его материалов, данных периодической печати, нормативных правовых актов, материалов практики и спорных ситуаций.

Пакет документов будет стоить 2500 рублей. Клиент может не подписываться на информационное обслуживание, а периодически обращаться в ООО «Рарус-Софт» за нужной ему информацией.

За 2019 год в горячую линию 1С обратилось более 1600 человек, большинству их них необходимы документы или же актуальная информация по интересующему их вопросу. Поэтому если хотя бы 20% предпринимателей обратятся в ООО «Рарус-Софт» с целью подбора пакета документов это позволит повысить доход на: 1600*20%*2,5 =800 тыс.руб.

Также повысить выручку позволит разработка конструктора договоров и путеводителей в «1С».

Функция «конструктор договоров» позволит значительно упросить договорную работу предприятия. Среди опроса предпринимателей, которые не приобрели «1С», а таких за 2019 год было 516 человек - 35% в качестве причины указали, что не приобрели систему так как она не позволит им в полной мене оптимизировать работу бухгалтерии и юридического отдела.

После внедрения данных разработок планируется, что минимум 25% этих предпринимателей приобретут 1С, тем самым предприятие сможет повысить выручку на 516 * 35% * 25% * 15678 / 1000 = 707 тыс.руб.

3. Для улучшения финансовых результатов на предприятии ООО «Рарус-Софт» необходимо сократить расходы, а именно:

- активнее использовать взаимозачет при работе с клиентами;

- оптимизировать расходы на продвижение услуг ООО «Рарус-Софт»;

- сократить расходы на проведение семинаров и тренингов с приглашением сторонних лекторов;

- найти более дешевого поставщика флэш-накопителей для установки электронной подписи 1-С.

К основным мероприятиям по оптимизации расходов на продвижение услуг ООО «Рарус-Софт» можно отнести:

- выбор «правильной» рекламы, ориентированной на нужную целевую группу;

- обучение менеджеров по продажам грамотному ведению переговоров, составление для них сценариев телефонных разговоров с правильными ответами на типовые вопросы;

- активнее использовать интернет-рекламу.

Таким образом, в результате предложенных мероприятий ООО «Рарус-Софт» сможет увеличить число клиентов, создать сеть постоянных клиентов, внедрения данных мероприятий позволят увеличить объем продаж, а также увеличить прибыль и повысить имидж организации в глазах потребителей.

Заключение

Для эффективного функционирования и развития предприятия необходимо обеспечение стабильности поступления денежной выручки, достаточной для расплаты с поставщиками, кредиторами, своими работниками, местными органами власти, государством. Рост оборота, доходов и прибыли, содействующий наращиванию рентабельности, росту устойчивости предприятия, уменьшению вероятности его банкротства, необходим предприятию для успешной деятельности. Система нормативно - правового регулирования бухгалтерского учета включает 4 уровня

Важное место в документах первого уровня занимает федеральные законы. Федеральный закон № 402-ФЗ «О бухгалтерском учете», который раскрывает основные аспекты ведения бухгалтерского учета и в нем определена структура нормативно - правовых актов РФ о бухгалтерском учете.

В Российской Федерации создана соответствующая правовая база учета финансовых результатов, определилась система его нормативного регулирования. Законодательство, регулирующее порядок ведения бухгалтерского учета, имеет свою специфику, она заключается в том, что законодательство о бухгалтерском учете тесно взаимосвязано и применятся при регулировании других правоотношений - налоговых и составления аудиторского заключения.

Объектом работы выступает ООО «Рарус-Софт», которое имеет статус «1С:Дистрибьютор» с 2002 года. ООО «Рарус-Софт» является партнером большинства ведущих мировых разработчиков программных продуктов: Microsoft, Novell, ABBYY, Symantec, Лаборатория Касперского, dr.Web и других. Прайс-лист насчитывает более 10 000 наименований программных продуктов для дома и офиса. Центральный офис расположен в Москве.

Основным видом деятельности компании является торговля розничная компьютерами, периферийными устройствами к ним и программным обеспечением в специализированных магазинах. Также Рарус-Софт, ООО работает еще по 24 направлениям. Размер уставного капитала 15000 руб.

На протяжении 2017 - 2019 годов в целом вся хозяйственная деятельность ООО «Рарус-Софт» осуществлялась эффективно. Это подтверждают, в частности, положительные значения показателей чистой прибыли и прибыли до налогообложения.

Бухгалтерский и финансовый учет в ООО «Рарус-Софт» осуществляет бухгалтерия, которая возглавляется главным бухгалтером. Бухгалтерский учет в ООО «Рарус-Софт» осуществляет на основе Рабочего плана счетов.

Для учета финансовых результатов ООО «Рарус-Софт» будут использованы данные из соответствующей документации за 2017, 2018 и 2019 годов.

В ходе изучения бухгалтерского учета финансовых результатов в ООО «Рарус-Софт» не были обнаружены никакие факты, из которых можно было бы сделать вывод о проблемах бухгалтерского учета ООО «Рарус-Софт» масштабам и характеру его деятельности.

Важным источником увеличения суммы прибыли является оптимизация структуры услуг, т.е. увеличение доли тех товаров, которые приносят большую прибыль предприятию: увеличить объем реализации услуг; снизить себестоимость услуг; расширить ассортимент услуг; увеличить объем продаж за счет рекламы, и тем самым привлечь новых клиентов.

В завершении важно отметить, за организацию учета затрат отдел бухгалтерии ООО «Рарус-Софт», при этом, в задачи которого входят контроль за правильностью отображения учетной информации по затратам, контроль за полнотой отображения, своевременностью, достоверностью отображения учетной информации по затратам ООО «Рарус-Софт». Учет затрат ООО «Рарус-Софт» построен на базе «1С: Предприятие 8.3».

Cпиcок иcпoльзовaнных иcтoчникoв

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ

- Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»

- Федеральный закон от 06.12.2017 № 402-ФЗ «О бухгалтерском учете»

- Приказ Минфина России от 02.07.2015 № 66н «О формах бухгалтерской отчетности организаций»

- Положение по бухгалтерскому учету «Учетная политика организации» утвержденное приказом Минфина РФ от 11.03.08г. № 106 н

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное приказом Минфина РФ от 06.05.1999 г. №32н.

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Минфина РФ от 06.05.1999 г. №33-н.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99 г.), утвержденное приказом Минфина РФ от 06 июля 1999 года № 43н.

- Бабченко Т.Н. Галанина Е.Н., Козлова Е.П. и др. Бухгалтерский учет. - М.: Финансы и статистика, 2015.

- Бакаев А.С. Годовая бухгалтерская отчетность коммерческой организации // Бухгалтерский учет. 2019. № 5.

- Бердина Е.Н. Комментарий к письму о составе бухгалтерской отчетности // Нормативные акты для бухгалтера. - 2018. - №18.

- Богатая И. Н. Бухгалтерский учет. – М.: Московские учебники, 2015.

- Буреев В. А. Методика разработки формальных процедур контроля реализации готовой продукции // Аудитор. – 2018. - № 12.

- Бухгалтерский вестник «Коротко о важном» // Главбух. – 2018. - №11.

- Бухгалтерский учет / под ред. Тишкова В. М. - М.: Высшая школа, 2015.

- Бухгалтерский учет / под редакцией Н. Л. Вещуновой, Л.Ф. Фоминой. - М.: Финансы и статистика, 2017.

- Бухгалтерский учёт в торговле / под ред. Профессора М. И. Баканова – М.: Финансы и статистика, 2018

- Бухгалтерский учет и аудит 500 вопросов и ответов. Серия «Учебники, учебные пособия». Ростов н/Д.: Феникс, 2014.

- Бухгалтерский учет/ под редакцией Н.П. Кондратова. - М.: Инфра-М, 2018.

- Васькин Ф.И., Свободина М.В., Дятлова А.Ф. Новые аспекты в бухгалтерском учете организаций. - М.: Инфра-М, 2017.

- Гуккаев В. Б. Учетная политика организаций // Главбух. - 2019. -№2.

- Дрожжина И.В. Распределение и использование прибыли: учетно-аналитический подход // Сибирская финансовая школа. - 2019. - № 5.

- Панюшкин С.С. Оценка эффективности системы внутрифирменного планирования на предприятиях // Российское предпринимательство. - 2019. - № 8.

- Яковлев А.В. Повышение прибыли в сфере услуг // Экономист. - 2018. - №9.

Приложение 1

Уровни нормативно – правового регулирования бухгалтерского учета

Приложение 2

Основные экономические показатели ООО «Рарус-Софт» за 2017-2019гг.

|

Показатели |

2017г |

2018г |

2019г |

Отклонение 2019г от 2017г |

|

|

Абсолютное, +,- |

Относительное, % |

||||

|

Выручка, тыс. руб. |

2506490 |

2805630 |

3266320 |

759830 |

130,3 |

|

Себестоимость продаж, тыс. руб. |

2282720 |

2500320 |

2853780 |

571060 |

125,0 |

|

Прибыль от продаж, тыс.руб. |

22895 |

-5206 |

42966 |

20071 |

187,7 |

|

Чистая прибыль, тыс. руб. |

31044 |

28809 |

32383 |

1339 |

104,3 |

|

Стоимость имущества, тыс. руб. |

546707 |

599710 |

645781 |

99074 |

118,1 |

|

в том числе: основных средств, тыс. руб. |

212 |

2692 |

1118 |

906 |

527,4 |

|

оборотных средств, тыс. руб. |

546495 |

597017 |

644663 |

98168 |

118,0 |

|

Дебиторская задолжен-ность, тыс.руб. |

246995 |

318395 |

329712 |

82717 |

133,5 |

|

Кредиторская задолженность, тыс. руб. |

344920 |

369698 |

383387 |

38467 |

111,2 |

|

Среднесписочная численность, человек |

112 |

114 |

113 |

1 |

100,9 |

|

Фонд заработной платы, всего, тыс. руб. |

73274,88 |

81888,48 |

83421,12 |

10146,24 |

113,8 |

|

Средняя заработная плата, руб. |

54520 |

59860 |

61520 |

7000 |

112,8 |

|

Производительность труда, тыс. руб. |

22379,4 |

24610,8 |

28905,5 |

6526,1 |

129,2 |

|

Рентабельность продаж, руб. |

0,91 |

-0,19 |

1,32 |

0,401997 |

х |

Приложение 3

|

90 «Продажи» |

|||

|

Начальное сальдо (Сн) |

0 |

||

|

Дт |

Кт |

||

|

2598008 |

3266320 |

||

|

668312 |

|||

|

Обороты по ДТ |

3266320 |

Обороты по КТ |

3266320 |

|

Ск |

0 |

||

|

91 «Прочие доходы и расходы |

|||

|

Начальное сальдо (Сн) |

0 |

||

|

Дт |

Кт |

||

|

-2619 |

10 |

||

|

-2629 |

|||

|

Обороты по ДТ |

-2619 |

Обороты по КТ |

-2619 |

|

Ск |

0 |

||

|

99 «Прибыли и убытки» |

|||

|

Сн 28809 |

|||

|

Дт |

Кт |

||

|

52361 |

48787 |

||

|

Обороты по ДТ |

52361 |

Обороты по КТ |

48787 |

|

Ск |

32383 |

||

Счета бухгалтерского учета

Приложение 4

Бухгалтерские записи (проводки) в ООО «Рарус-Софт» по счету 91 «Прочие доходы и расходы»

Приложение 5

Приложение 6

- «Роль мотивации в поведении организации» (Мотивация и стимулирование персонала, как элементы системы мотивации персонала)

- Основные этапы и тенденции формирования налогового учета в РФ.

- Факторы, влияющие на эффективность управленческих решений(Условия и факторы качества управленческих решений)

- принципы эффективного контроля деятельности предприятия (Сущность и назначение контроля)

- Коммерческие риски и способы их уменьшения (Теоретические основы управления коммерческими рисками)

- «Учёт безналичных денежных средств на примере ООО «ДИКСИ»»

- «Корпоративная культура в организации» (Типы корпоративной культуры)

- Процедура выдачи и погашения кредита юридическому лицу, порядок отражения на примере баланса

- Распределение и использование прибыли как источник экономического роста предприятий (Понятие и сущность прибыли корпорации)

- «Формы международных расчетов»

- Анализ денежных средств предприятия (на примере ОАО «Брянский молочный комбинат»)

- «Учет труда и заработной платы» (Экономическая сущность заработной платы)