Учет финансовых результатов и составление отчетности (Методика учета финансовых результатов экономического субъекта)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена тем, что финансово-хозяйственная деятельность организации любой организационно-правовой формы определяется получением прибыли. Прибыль – это показатель, наиболее полно отражающий эффективность производства, объем и качество произведенной продукции, уровень себестоимости, состояние производительности труда.

Достижения предприятиями устойчивой эффективности своей деятельности требует поддержания высокого уровня производства, качества выпускаемой продукции, внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством. В современных экономических условиях от любого предприятия требуется повышение экономической эффективности производства продукции, что в свою очередь способно предотврати нестабильность компании, когда ее развитие сменяются периодом кризисов. Так, эффективность производства, несомненно, относится к ключевым категориям рыночной экономики, которая непосредственно связана с достижением конечной цели формирования общественного производства в каждой компании в отдельности.

В настоящее время рыночная экономика требует от организации повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу финансовой деятельности организации. Отчет о финансовых результатах сообщает о сумме дохода компании в течение определенного периода времени, также о сумме расходов, которые были совершены для генерации этого объема доходов.

Отчет о финансовых результатах является основным источником, который позволяет сформировать мнение о прибыльности и рентабельности компании. Используя только данные этого отчета, можно рассчитать различные показатели маржи. Финансовые показатели необходимы для изучения различных сфер деятельности предприятия, а именно ликвидности и платежеспособности, кредитной политики, политики управления основными средствами, источниками финансирования, активами и т. д.

Таким образом, использование различных групп показателей отчета о финансовых результатах позволит получить комплексную картину об финансово-экономической деятельности предприятия.

Объект исследования – ООО «БЦР-Автоком» (г. Киров).

Предмет исследования – методы составления и анализа отчета о финансовых результатах компании.

Цель исследования – рассмотреть особенности учета финансовых результатов и составления отчетности на примере компании ООО «БЦР-Автоком» (г. Киров).

Задачи работы:

1)рассмотреть теоретические основы учета финансовых результатов и составления отчетности;

2) исследовать практические аспекты учета финансовых результатов и составления отчетности в ООО «БЦР-Автоком» (г. Киров);

3) определить направления совершенствования организации учета финансовых результатов и составления отчетности в ООО «БЦР-Автоком» (г. Киров).

Методы исследования: сравнение, сопоставление, анализ, синтез.

Теоретическую основу исследования составили труды и монографии ряда авторов, таких, как Агафонова М. Н., Астахов В.П., Барышников Н.П., Вахрушина М.А., Герасимов Б.И., Замотаева О.А., Камышанов П.И., Керимов В.И., Кондраков Н. П., Козлова Е.П., Бабченко Т.Н., Голанина Е.Н. и пр.

Структура работы. Работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И СОСТАВЛЕНИЯ ОТЧЕТНОСТИ

1.1. Экономическая сущность, классификация финансовых результатов

Эффективность деятельности каждого хозяйствующего субъекта определяется на основе значений финансовых показателей. Финансовые результаты являются ключевыми в системе показателей, используемых в целях всестороннего анализа результативности работы предприятий. Однако ряд отечественных и зарубежных исследователей неоднозначно обозначают сущность таких показателей, они являются разнообразными и малообоснованными, что вызывает затруднение в их применении в целях анализа финансово-хозяйственной деятельности предприятий.

В качестве финансового результата деятельности предприятий выступают либо прибыль, которая обеспечивает потребности, как самих предприятий, так и государства в целом, либо убыток. В разрезе метода исчисления понятие «прибыль» можно трактовать несколькими способами: различают бухгалтерскую, экономическую и налоговую прибыль.

Прибыль до налогообложения - прибыль от предпринимательской деятельности, которая рассчитывается по документам бухгалтерского учета и не учитывает документально не зафиксированные издержки самих предпринимателей, в том числе упущенную выгоду. Экономическая прибыль представляет собой разницу между доходами и экономическими расходами, которые включают в себя и общие расходы, и вмененные (альтернативные) расходы. Иначе говоря, она является разницей между нормальной и бухгалтерской прибылью предприятия.

Существующее расхождение между прибылью до налогообложения и экономической прибылью объясняется тем, что бухгалтерская прибыль не отображает экономическое содержание прибыли, а, следовательно, и реальных результатов деятельности предприятия за отчетный период. Отражение же в отчетности данных об экономической прибыли предприятия будет содействовать получению внутренними и внешними пользователями необходимой деловой информации.

К проблемам формирования финансовых результатов можно отнести и качество бухгалтерской отчетности. В экономической литературе под конечным финансовым результатом понимается прирост или уменьшение капитала предприятия в процессе хозяйственной деятельности за отчетный период, выражающегося в виде общей прибыли или убытка.

Г.Г. Алексеева указывает, что прибыль, считающаяся главным результатом предпринимательской деятельности, обеспечивает потребности, как самого предприятия, так и государства в целом. А это значит, что в первую очередь, необходимым и важным считается определить состав прибыли предприятия. Именно балансовая прибыль отражает общий объем прибыли [10].

Н.П. Кондраков отмечает, что балансовая прибыль – это сумма прибылей (убытков) предприятия от реализации продукции и доходов (убытков), которые не связаны с ее производством и реализацией. Таким образом, под реализацией продукции понимается не только продажа произведенных товаров, которые имеют натурально-вещественную форму, но и оказание услуг, выполнение работ[26].

При этом, Ю.Н. Самохвалова указывает на то, что балансовая прибыль выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса [30].

Бухгалтерский, или учетный, метод исчисления конечных финансовых результатов базируется на расчете прибыли (убытка) по учетным документам. Отметим, что функционирующая в настоящее время бухгалтерская отчетность не позволяет в полной мере оценивать результаты деятельности организаций, так как является отчасти формулировкой субъективного мнения формирующих ее бухгалтеров (экономистов), которое проявляется в выборе варианта учетной политики. Кроме того, в настоящее время отсутствует четкое толкование, как элементов отчетности, так и критериев их признания.

Расхождение бухгалтерского и налогового учета также затрудняет формирование прибыли. В настоящее время на предприятиях действуют три вида учета: налоговый, бухгалтерский управленческий, что способствует наличию основательных отличий в определении прибыли, доходов, расходов, количество которых постоянно увеличивается.

Конечные финансовые результаты хозяйственной деятельности предприятий характеризуются доходами от обычных видов деятельности, порядок формирования которых регламентирован соответственными законодательными актами. На сегодняшний день их формирование совершается согласно статьям главы 25 «Налог на прибыль организаций» Налогового Кодекса РФ и некоторым Положениям по бухгалтерскому учету (ПБУ 4/99 «Бухгалтерская отчетность предприятия» [8], ПБУ 9/99 «Доходы организации» [9], ПБУ 10/99 «Расходы организации» [10]).

Установленное Положением по бухгалтерскому учету 9/99 деление доходов предприятий на доходы от обычных видов деятельности и прочие доходы не позволяет обеспечить четкое отражение в отчетности информации о типологии видов деятельности, а также приобретаемых от них выгод, то есть не отвечает финансовой идее, которая способствует удовлетворению интересов пользователей.

Г.И. Алексеева полагает, что прибыль представляет собой разницу между доходами и расходами предприятия. При этом, доходы, которые были получены в отчетном периоде, но при этом, относятся к следующим отчетным периодам, должны отражаться в бухгалтерском балансе предприятия отдельной статьей, а именно как доходы будущих периодов [10]. Таким образом, можно определить, что доходы предприятий химической промышленности – это увеличение экономической выгоды в результате поступления активов и/или уменьшения обязательств, за исключением вкладов участников (собственников имущества), которое приводит к увеличению капитала предприятий химической промышленности.

Расходы предприятий промышленности – это уменьшение экономической выгоды в результате выбытия активов и/или возникновения обязательств, которое приводит к уменьшению капитала предприятия химической промышленности. Практика показывает, что ведение бизнеса настоящего периода требует доработки в части формирования учетной политики. Экономические взаимоотношения сегодняшнего дня не обходятся без применения международных стандартов финансово отчетности, обуславливая при этом возможность определения реальных финансовых результатов, и обеспечения единства подхода к учету конечных финансовых результатов деятельности отрасти химической промышленности.

1.2 Методика учета финансовых результатов экономического субъекта

Финансовый результат определяется по счету 99 « Прибыль и убытки». По кредиту данного счета отражают доходы и прибыль, а по дебету расходы и убытки. Хозяйственные операции отражаются на счете 99 по кумулятивному принципу, т.е. нарастающим итогом с начала года. Сопоставление кредитовых и дебетовых оборотов по счету 99 определяют конечный финансовый результат за отчетный период.

Сальдо по кредиту счета 99 отражает превышение кредитового оборота над дебетовым и характеризует размер прибыли хозяйствующего субъекта. Сальдо по дебету счета 99 отражает превышение дебетового оборота над кредитовым и характеризует размер убытка хозяйствующего субъекта. Счет 99 имеет одностороннее сальдо. Экономическая жизнь организации складывается из доходов и расходов. Согласно Положению по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), а также Положению «Расходы организации» (ПБУ 10/99) доходами являются увеличение, а расходы представляют уменьшение экономических выгод в результате поступлений или же выбытия активов, а также погашения или же возникновения обязательств, которые приводят к соответствующим изменениям капитала хозяйствующего субъекта [6].

Финансовый результат складывается из результатов:

- по обычным видам деятельности (Счет 90 «Продажи»);

- по прочим видам деятельности (Счет 91 « Прочие доходы и расходы»).

Прибыль или убыток от обычных видов деятельности формируется как разница между выручкой от реализации продукции и расходами, связанными с производством и реализацией. Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности хозяйствующего субъекта и определения финансового результата. На протяжении всего отчетного периода на данном счете собирается информация о доходах и расходах, к данному счету открываются субсчета. В конце месяца счет 90 не имеет сальдо, но все субсчета имеют остатки, которые накапливаются [17].

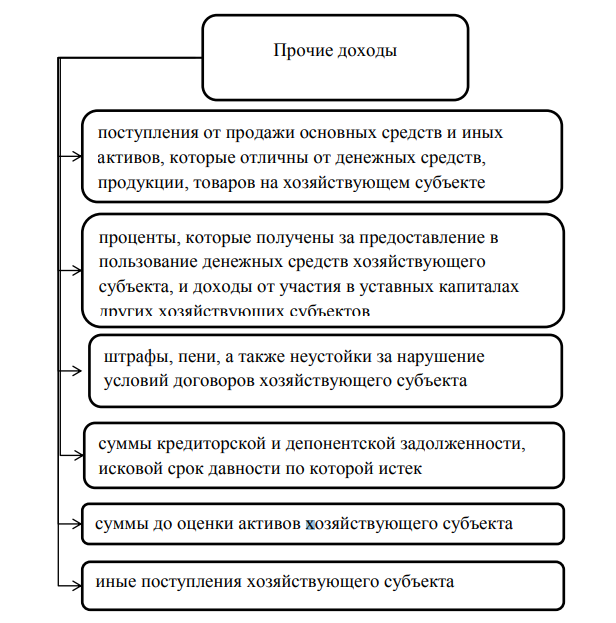

Прибыль или убыток от прочих видов деятельности представляет собой разницу между прочими доходами и прочими расходами. Прочие доходы признаются в следующем порядке (рис.1.1)

Рис. 1.1 Порядок признания прочих доходов

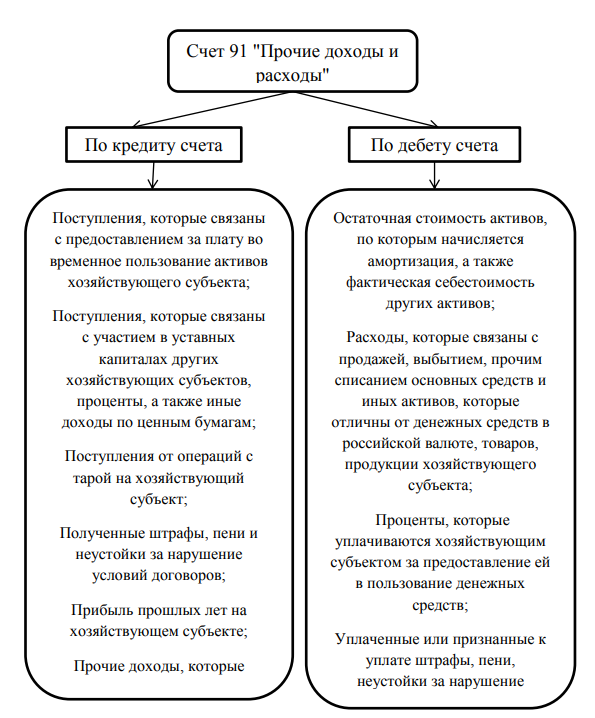

Счет 91 «Прочие доходы и расходы» используется для обобщения информации о прочих доходов и прочих (рис. 1.2).

К счету 91 организации могут открыть субсчета:

- 91.1 прочие доходы;

- 91.2 прочие расходы;

- 91.9 сальдо прочих доходов и расходов.

Рис. 1.2 Счет 91 «Прочие доходы и расходы»

Рассмотрим методику учета финансовых результатов экономического субъекта.

При отражении основных операций связанных с прочими доходами и расходами могут быть использованы следующие проводки:

Дт10 «Материалы» Кт91 «Прочие доходы и расходы» отражает оприходование возвратных материалов;

Дт08 «Вложения во внеоборотные активы» Кт91 «Прочие доходы и расходы» отражает поступление активов по договору мены;

Дт73 «Расчеты с персоналом по прочим операциям» Кт91 «Прочие доходы и расходы» отражаются проценты по займам;

Дт91 «Прочие доходы и расходы» Кт70 «Расчеты с персоналом по оплате труда» отражается начисление материальной помощи сотрудникам;

Дт91 «Прочие доходы и расходы» Кт62 «Расчеты с покупателями и заказчиками» отражается расходы за аренду помещения;

Дт91 «Прочие доходы и расходы» Кт52 «Валютные счета» отражается списание отрицательной курсовой разницы

Закрытие счета 91 «Прочие доходы и расходы» осуществляется через субсчет 91.9 «Сальдо прочих доходов и расходов». Если в конце отчетного периода экономический субъект получил доход от прочей деятельности, то отражается проводкой Дт 91.9 Кт 99, а если убыток то Дт99 Кт91.9.

1.3. Методические основы формирования отчета о финансовых результатах

Отчет о финансовых результатах содержит обобщенную информацию о доходах и расходах предприятия за отчетный период и аналогичные периоды предыдущих лет, раскрывает структуру финансового результата и факторы, повлиявшие на эффективность финансово-хозяйственной деятельности.

В настоящее время бухгалтерская (финансовая) отчетность как важнейший элемент информационной системы экономического субъекта является средством внешней коммуникации, которая позволяет заинтересовать различных инвесторов и привлечь необходимые инвестиции. Она является базой для оценки финансового и хозяйственного потенциала, деловой активности и эффективности использования ресурсов, проведения различных аналитических исследований, последующего планирования и прогнозирования деятельности экономического субъекта.

Отчет о финансовых результатах, выступая обязательной составной частью годовой и промежуточной бухгалтерской (финансовой) отчетности, показывает, как изменился собственный капитал экономического субъекта под влиянием различных видов доходов и расходов, имевших место в отчетном периоде. В нем содержатся показатели, необходимые для целей анализа доходов и расходов, финансовых результатов деятельности, для разработки тактических и стратегических планов развития организации.

Информация, представленная в отчете, приводится нарастающим итогом с начала года до отчетной даты. Это обеспечивает оценку пользователями экономической эффективности, изменений доходов и расходов, финансовых результатов в динамике и в сопоставлении с аналогичным периодом прошлого года и на этой основе прогнозирование результатов деятельности экономического субъекта в будущем [16].

Оценка содержания и аналитических возможностей современной формы отчета о финансовых результатах позволяет заключить, что ключевыми показателями в нем являются доходы и расходы, промежуточные результаты по видам деятельности, конечный финансовый результат в виде чистой прибыли (убытка) за отчетный период, подлежащий включению в состав собственного капитала экономического субъекта. Отчет о финансовых результатах связан экономической логикой с бухгалтерским балансом.

Как верно отмечает М.Е. Грачева, каждый из показателей, выделяемых в отчете, имеет свои особенности и аналитическое значение, однако этой информации зачастую недостаточно для полноценного анализа финансовых результатов. Различия в правилах ведения учета и составлении финансовой отчетности во многом ограничивают аналитические возможности отчета о финансовых результатах российских организаций [17].

Особенностью российского отчета о финансовых результатах является безальтернативный характер в классификации расходов, представлении формы и содержания, правил его составления, что во многом объясняется неразвитостью рыночных механизмов и систем оценки выполнения экономическим субъектом налоговых обязательств.

Система минимальных показателей, раскрываемых в отчете о финансовых результатах, определена п. 23 ПБУ 4/99, а также приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций». Заполняется отчет о финансовых результатов на основании данных по бухгалтерским счетам 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки»[14].

Структуру отчета можно условно представить в виде четырех разделов: доходы и расходы по обычным видам деятельности, прочие доходы и расходы; финансовый результат организации; данные, приведенные справочно. При отражении доходов и расходов в отчете обязательному раскрытию подлежат следующие числовые показатели: выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и других подобных налогов и обязательных платежей; себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов); валовая прибыль; коммерческие расходы; управленческие расходы; прибыль/убыток от продаж; проценты к получению; проценты к уплате; доходы от участия в других организациях; прочие доходы; прочие расходы; прибыль/убыток до налогообложения; налог на прибыль и иные аналогичные обязательные платежи; прибыль/убыток от обычной деятельности; чистая прибыль (нераспределенная прибыль (непокрытый убыток). При этом, если в отчете обособленно отражаются существенные виды доходов, то должны быть отдельно показаны и соответствующие им расходы.

В целях приведения бухгалтерского учета финансовых результатов в соответствие с требованиями налогового законодательства в отчете также раскрывают сумму текущего налога на прибыль, соответствующую величине, заявленной 15 в налоговой декларации по налогу на прибыль и подлежащей уплате в бюджет. Прибыль от продаж – это прибыль от основной деятельности и представляет собой доналоговый результат без учета прочих доходов и расходов.

Из прибыли от продаж дополнительно вычитаются прочие расходы, такие как себестоимость продаж, административные, сбытовые и расходы на НИОКР и прочие. Прибыль от продажи отражает прибыль организации по своей обычной хозяйственной деятельности до вычета налогов. Для финансовых компаний процентные расходы будут включены в состав основных расходов и вычитаться при расчете прибыли от продажи. Для нефинансовых компаний процентные расходы не будут включены в состав основных расходов и будут вычтены после прибыли от продажи, так как они относятся к прочей деятельности для таких организаций [11].

Для некоторых компаний, состоящих из нескольких отдельных сегментов бизнеса, операционная прибыль может оказаться полезной при оценке результатов деятельности отдельных предприятий. Это отражает тот факт, что процентные и налоговые расходы являются более актуальными на уровне общей компании, а не на уровне отдельного сегмента. Конкретные расчеты валовой прибыли и операционной прибыли могут отличаться в различных компаниях, поэтому читатель финансовой отчетности может ознакомиться с пояснениями к отчетности для выявления существенных различий.

Прибыль до налогообложения - прибыль от прочей деятельности. Совет по международным стандартам финансовой отчетности (IASB) предусматривает, что выручка за продажу товаров должна быть признана (в отчете о финансовых результатах), когда выполняются следующие условия: предприятие передало покупателю значительные риски и выгоды, связанные с правом собственности на товары, предприятие не сохраняет за собой ни управленческих функций в той степени, которая обычно ассоциируется с правом собственности, ни эффективного контроля над проданными товарами, сумма выручки может быть точно оценена, вполне вероятно, что экономические выгоды, связанные с операцией, поступят на предприятие, расходы, понесенные или которые будут понесены в связи со сделкой, могут быть надежно оценены.

Совет по международным стандартам финансовой отчетности отмечает, что передача рисков и выгод от владения обычно происходит, когда товар доставляется покупателю или когда передается законное право собственности на товар. Однако, как было отмечено выше в остальных условиях, передача товаров не всегда приводит к признанию выручки. Например, если товары доставляются в розничный магазин, чтобы быть проданными, но с оговоркой о возможном возврате в случае низкого спроса на продукцию, и право собственности на товар не передается, то доход не будет признан на момент передачи. Совет по стандартам бухгалтерского учета (FASB) указывает, что доход должен быть признан, когда он «реализован, или реализуем и заработан».

Комиссия по ценным бумагам и биржам США (SEC), которая была мотивирована объяснить суть определения выручки из-за частоты завышения доходов в связи с мошенничеством и/или искажением, дает рекомендации о том, как применять принципы бухгалтерского учета [15].

Эти методические рекомендации называют четыре критерия для определения того, реализован ли доход, реализуем ли он и заработан ли доход:

1. Существует свидетельство договоренности между покупателем и продавцом. Такой подход позволяет исключить практику, когда продавец поставляет товар клиенту до завершения отчетного года, а возвращает товар после завершения отчетного года и составления отчета о финансовых результатах компании.

2. Продукт был доставлен, или услуга оказана. Такой подход позволяет исключить практику, когда товар был уже поставлен, но основные риски и вознаграждения по товару все еще принадлежат компании.

3. Цена определена или может быть определена.

4. Продавец уверен в том, что денежные средства по сделке будут возвращены. Этот принцип позволяет исключить ситуацию, когда вероятней всего продавец не получит средства за предоставленные услуги.

Стандарты Совета по МСФО отдельно рассматривают признанием выручки за услуги:

1. Если результат операции, предполагающей оказание услуг, может быть надежно оценен, выручка, связанная с транзакцией, признается на стадии завершения сделки на отчетную дату.

2. Результат сделки может быть надежно оценен, если выполняются следующие условия:

- сумма выручки может быть оценена;

- существует вероятность того, что экономические выгоды (например, денежные средства), связанные с операцией, поступят на предприятие;

- этап завершения сделки на отчетную дату может быть точно определен;

- затраты, понесенные по сделке и затраты, необходимые для завершения сделки, могут быть точно оценены.

Организации могут раскрывать свою политику в области признания доходов в пояснениях к их финансовой отчетности. Аналитики должны внимательно изучить эту политику, чтобы понять, как и когда компания признает выручку, которая может отличаться в зависимости от видов продукции, проданных и оказанных услуг. Расходы вычитаются из доходов, чтобы получить значение чистой прибыли или убытков компании.

В соответствии с Концепцией МСФО, расходы являются «уменьшением экономических выгод в течение отчетного периода в форме оттока денежных средств, уменьшения активов или возникновения обязательств, которые приводят к сокращению капитала, кроме тех, которые касаются распределений собственникам акций».

Определение расходов включает в себя разного рода убытки, а также расходы, которые возникают в ходе обычной деятельности организации. Расходы, которые возникают в ходе обычной деятельности организации, включают в себя, например, себестоимость продаж, заработную плату и амортизацию. Убытки представляют собой прочие статьи, которые удовлетворяют определению расходов и могут возникать как в ходе обычной деятельности организации, так и без отношения к ней [16].

Убытки представляют собой уменьшение экономических выгод и, таким образом, не отличаются от других расходов по своему характеру. Следовательно, они не считаются отдельным элементом настоящих Концептуальных основ. Подобно вопросу с признанием доходов, в простом гипотетическом сценарии признание расходов не является проблемой. Например, предположим, что компания приобрела, товары за наличные деньги и продала все товары в тот же период. Когда компания заплатила за товары, то ясно, что сумма оттока равна стоимости этих товаров, и она должна быть признана в качестве расходов (себестоимость проданных товаров) в финансовых отчетах. Предположим также, что компания заплатила все операционные и административные расходы в денежной форме в течение каждого отчетного периода. В таком простом гипотетическом сценарии не возникнет никаких проблем признания расходов. На практике, однако, как признание дохода, так и определение расходов может быть несколько более сложным.

Таким образом, в процессе формировании показателей отчета о финансовых результатах отечественные предприятия должны соблюдать требования федеральных стандартов по бухгалтерскому учету. В основе методики формирования отчетных показателей о финансовых результатах лежит использование книжных данных, т.е. данных синтетического и аналитического учета по счетам учета доходов и расходов, прибылей и убытков, которые представлены в соответствующих учетных регистрах экономического субъекта. Порядок раскрытия отчетной информации о финансовых результатах в бухгалтерской (финансовой) отчетности в соответствии с отечественными стандартами бухгалтерского учета приближен, но не идентичен международным стандартам.

2. ПРАКТИЧЕСКИЕ АСПЕКТЫ УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И СОСТАВЛЯНИЯ ОТЧЕТНОСТИ В ООО «БЦР-АВТОКОМ» (Г. КИРОВ)

2.1. Организационно-экономическая характеристика предприятия

ООО «БЦР-Автоком» (г. Киров) является официальным дилером ОАО ГАЗ и предлагает полный спектр модельного ряда ГАЗ, гарантийный и послегарантийный ремонт, осуществляет страхование автомобилей и продажу запчастей.

ООО «БЦР-Автоком» (г. Киров) начало свою деятельность в 2002 году как автосалон по продаже автомобилей ГАЗ. Для обеспечения качественной работы с клиентами при автосалоне были организованы станция гарантийного и технического обслуживания и отдел по торговле автозапчастями. В 2003 году компания стала официальным дилером по продаже автомобилей производства ОАО «ГАЗ» по г. Кирову.

Почти 20 лет опыта работы в качестве официального дилера ОАО ГАЗ это:

- уникальная дилерская и клиентская политика;

- аккредитация в качестве официального и эксклюзивного представителя ведущих российских производителей автомобилей ГАЗ и автозапчастей к ним;

- безукоризненная деловая репутация;

- сертифицированная станция технического обслуживания;

- реализация оригинальных запчастей, прямые поставки с завода-изготовителя;

- реализация автомобилей ГАЗ;

- гарантийное обслуживание автомобилей ГАЗ.

Также ООО «БЦР-Автоком» (г. Киров) предоставляет покупателям следующие виды дополнительных услуг:

- выгодный обмен (trade-in): обмен старого автомобиля на новый;

- антикоррозийную обработку: подкрылки, защита поддона двигателя и КПП;

- подготовку автомобиля к зиме: зарядку аккумулятора, замену масла, проверку электрооборудования и эксплуатационных жидкостей;

- услуги автомойки;

- техническое обслуживание и ремонт автомобилей, кузовной ремонт (окраска кузова производится в профессиональной камере «Nova «Nova verta»).

Ведение бухгалтерского учета и контроля возлагается на бухгалтерскую службу предприятия, возглавляемую главным бухгалтером.

Схема организации бухгалтерской службы на предприятии представлена на рис. 2.1.

Главный бухгалтер

Кассир

Бухгалтер

Рис. 2.1. Организация бухгалтерской службы на предприятии

Для организации работы бухгалтерской службы вводятся должностные инструкции сотрудников бухгалтерии, которые обеспечивают четкое разграничение их прав и обязанностей. Эти инструкции разрабатываются главным бухгалтером предприятия и утверждаются руководителем предприятия. Наряду с должностными инструкциями разрабатывается Положение о бухгалтерской службе, являющееся внутренним нормативно-правовым документом, регламентирующим деятельность службы.

В соответствии с должностными инструкциями главный бухгалтер осуществляет руководство работниками бухгалтерии предприятия.

Главный бухгалтер:

1. Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

2. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

На предприятии принята и утверждена учетная политика. Согласно учетной политике, отчетным годом организации признается календарный год, под которым понимается период времени с 1 января по 31 декабря включительно.

В ООО «БЦР-Автоком» (г. Киров) бухгалтерский и налоговый учет ведется с использованием компьютерной техники и бухгалтерской программы « 1 С. Бухгалтерия 7.7». Для документального подтверждения фактов хозяйственной деятельности организации применяются типовые формы первичных учетных документов, которые утверждены законодательством.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Регистрами бухгалтерского учета организации являются:

- журналы-ордера и ведомости по счетам;

- оборотно-сальдовая ведомость;

- анализ счетов;

- прочие регистры.

Динамика основных показателей хозяйственной деятельности организации ООО «БЦР-Автоком» (г. Киров) представлена в таблице 2.1.Рассмотрим рассчитанные показатели.

Таблица 2.1

Экономические показатели деятельности ООО «БЦР-Автоком» (г. Киров) за 2017-2019 годы

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Абсолютное изменение, тыс.руб. (+,-) |

Изменение, % (темп роста) |

||||

|

2018г. к 2017г. |

2019г. к 2018г. |

2019г. к 2017г. |

2018г. к 2017г. |

2019г. к 2018г. |

2019г. к 2017г. |

||||

|

1 Выручка от продажи товаров и услуг в фактических ценах (без НДС и акциза) |

3801821 |

4620181 |

4608544 |

818360 |

-11637 |

806723 |

121,5255 |

99,74813 |

121,2194 |

|

2 Себестоимость реализованной продукции |

2572602 |

3072026 |

3231451 |

499424 |

159425 |

658849 |

119,4132 |

105,1896 |

125,6102 |

|

3 Валовая прибыль |

1229219 |

1548155 |

1377093 |

318936 |

-171062 |

147874 |

125,9462 |

88,95059 |

112,0299 |

|

4 Прибыль от продаж |

766959 |

1025299 |

710731 |

258340 |

-314568 |

-56228 |

133,6837 |

69,31939 |

92,66871 |

|

5 Чистая прибыль |

456498 |

700959 |

363877 |

244461 |

-337082 |

-92621 |

153,5514 |

51,91131 |

79,71054 |

|

6 Чистая прибыль на 1рубль продаж, коп (п.5/п.1) |

12,0 |

15,17 |

7,89 |

3,17 |

-7,28 |

-4,11 |

126,4167 |

52,01055 |

65,75 |

|

5 Среднесписочная численность работников, чел. |

2679 |

2601 |

2448 |

-78 |

-153 |

-231 |

97,08847 |

94,11765 |

91,37738 |

|

6 Годовой фонд оплаты труда, тыс. руб. |

69616,4 |

68258,04 |

66059,3 |

-1358,36 |

-2198,74 |

-3557,1 |

98,04879 |

96,77878 |

94,89043 |

|

7 Среднемесячная заработная плата, руб. |

25986 |

26243 |

26985 |

257 |

742 |

999 |

100,989 |

102,8274 |

103,8444 |

Рассмотрим рассчитанные показатели. Все рассчитанные данные по предприятию в течение периода имели разнонаправленную динамику: в 2018 году отмечен рост некоторых показателей, тогда как в 2019 году идет их снижение. Так, выручка предприятия, выросшая в 2018 году на 818360 тыс. руб., снижается в 2019 году на 11637 тыс. руб. Выручка снижается из-за некоторого снижения объема продаж на предприятии. При этом на конец 2019 по сравнению с 2017 годом все же отмечается рост показателя на 806723 тыс. руб.

Себестоимость обратную тенденцию: ее рост в 2018 году составил 499424 тыс. руб., в 2019 году – 159425 тыс. руб. На конец 2019 по сравнению с 2017 годом себестоимость возросла на 658849 тыс. руб. Рост показатели – отрицательный момент в деятельности предприятия, так как именно она в значительной степени влияет на формирование прибыли предприятия.

Валовая прибыль возросла в 2018 году на 318936 тыс. руб., а в 2019 году снизилась на 171062 тыс. руб. Общий рост на конец 2019 по сравнению с началом 2017 года составил 147874 тыс. руб.

Прибыль от продаж также возросла в 2018 году на 258340 тыс. руб., а в 2019 году показатель снизился на 314568 тыс. руб. Общее снижение прибыли от продаж на конец 2019 по сравнению с 2017 годом составило 56228 тыс. руб.

Чистая прибыль возросла на конец 2018 года на 244461 тыс. руб, а в 2019 году снизилась на 337082 тыс. руб. Общее снижение составило на конец 2019 года по сравнению с 2017 годом 92621 тыс. руб.

Чистая прибыль на 1 руб продаж в 2018 году возросла на 3,17 коп., а в 2019 году снизилась на 7,28 коп. Общее снижение на конец 2019 года составило 4,11 коп.

На фоне снижение результативных показателей деятельности организации снижается численность персонала: снижение составило в 2018 году 78 чел., а в 2019 году – 153 чел. Также снижался и показатель фонда заработной платы: на 1358,36 руб. в 2018 году и на 2198,74 руб. в 2019 году.

В целом, можно сказать, что на конец 2019 года у предприятия наблюдается снижение практически всех показателей. На фоне снижения выручки рост себестоимости является дополнительным негативным показателем. Руководству предприятия необходимо пересмотреть финансовую политику предприятия в области продажи с целью ее коррекции и стабилизации деятельности фирмы на перспективу.

2.2.Синтетический учет результатов продажи продукции, работ, услуг

Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации ООО «БЦР-Автоком» (г. Киров), а также для определения финансового результата по ним предназначен Счет 90 "Продажи". На этом счете отражаются, в частности, выручка и себестоимость по:

- готовой продукции;

- работам и услугам промышленного характера;

- работам и услугам непромышленного характера;

- покупным изделиям (приобретенным для комплектации);

- строительным, монтажным, проектно - изыскательским, геолого - разведочным, научно - исследовательским и т.п. работам;

- товарам; услугам по перевозке грузов и пассажиров;

- транспортно - экспедиционным и погрузочно - разгрузочным операциям; услугам связи;

-предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды;

- предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- участию в уставных капиталах других организаций.

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 "Продажи" и дебету счета 62 "Расчеты с покупателями и заказчиками". Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. списывается с кредита счетов 43 "Готовая продукция", 41 "Товары", 44 "Расходы на продажу", 20 "Основное производство" и др. в дебет счета 90 "Продажи".

Так как ООО «БЦР-Автоком» (г. Киров) осуществляет розничную торговлю автомобилями и ведет учет товаров по продажным ценам, по кредиту счета 90 "Продажи" в организации отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету - их учетная стоимость (в корреспонденции со счетом 41 "Товары") с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 42 "Торговая наценка").

К счету 90 "Продажи" в ООО «БЦР-Автоком» (г. Киров) открыты субсчета:

90-1 "Выручка"; 90-2 "Себестоимость продаж"; 90-9 "Прибыль / убыток от продаж".

На субсчете 90-1 "Выручка" в ООО «БЦР-Автоком» (г. Киров)учитываются поступления активов, признаваемые выручкой.

На субсчете 90-2 "Себестоимость продаж" в ООО «БЦР-Автоком» (г. Киров) учитывается себестоимость продаж, по которым на субсчете 90-1 "Выручка" признана выручка.

Субсчет 90-9 "Прибыль / убыток от продаж" в ООО «БЦР-Автоком» (г. Киров) предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Записи по субсчетам 90-1 "Выручка", 90-2 "Себестоимость продаж", производятся в ООО «БЦР-Автоком» (г. Киров) накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчету 90-2 "Себестоимость продаж" и кредитового оборота по субсчету 90-1 "Выручка" определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 "Прибыль / убыток от продаж" на счет 99 "Прибыли и убытки". Таким образом, синтетический счет 90 "Продажи" сальдо на отчетную дату не имеет.

Формирование финансового результата от продажи происходит следующим образом:

Финансовый результат от продажи = Сумма выручки от продаж (кредитовый оборот за отчетный месяц по субсчету 90-1) - Себестоимость продаж (дебетовый оборот по субсчету 90-2, 90-6).

По окончании отчетного года все субсчета, открытые к счету 90 "Продажи" (кроме субсчета 90-9 "Прибыль / убыток от продаж"), закрываются внутренними записями на субсчет 90-9 "Прибыль / убыток от продаж".

Аналитический учет по счету 90 "Продажи" ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

Для отражения финансового результата от продаж в ООО «БЦР-Автоком» (г. Киров) используется субсчет 90-9 "Прибыль/убыток от продаж", результат которого списывается в конце отчетного месяца на счет 99: Дт 90-9 Кт 99 - отражена сумма прибыли за месяц Дт 99 Кт 90-9 - отражена сумма убытка, полученного за месяц. По окончании каждого месяца счет 90 не имеет сальдо, но все субсчета имеют дебетовые или кредитовые остатки, величина которых накапливается. В конце отчетного года, после списания финансового результата за декабрь, внутри счета 90 закрывают все субсчета. При этом остатки по ним переносятся на субсчет 90-9: Дт 90-1 Кт 90-9 - списано сальдо субсчета "Выручка"; Дт 90-9 Кт 90-2 - списано сальдо субсчетов счета 90. В результате этих записей по состоянию на 1 января нового отчетного года субсчета счета 90 сальдо не имеют.

В ООО «БЦР-Автоком» (г. Киров) по счету 90 "Продажи" составляются следующие проводки (таблица 2.2).

Таблица 2.2

Проводки по счету 90 "Продажи" в ООО «БЦР-Автоком» (г. Киров)

|

Дт |

Кт |

Содержание хозяйственной операции |

|

90 |

20 |

Отражена в учете себестоимость выпущенной продукции |

|

90 |

26 |

Общехозяйственные расходы отражены в составе себестоимости выполненных работ |

|

90 |

41 |

Отражена себестоимость проданных товаров |

|

90 |

68 |

Учтен НДС со стоимости оказанных услуг |

|

90 |

99 |

Учтена прибыль от обычных видов деятельности организации |

|

46 |

90 |

Отражена выручка от реализации этапа работ, принятого заказчиком |

|

50 |

90 |

Учтено поступление наличных денежных средств за реализованные товары |

|

62 |

90 |

Отражена сумма выручки от реализации продукции |

|

76 |

90 |

Отражена в составе выручки от продажи сумма дивидендов, полученных от основного вида деятельности организации |

|

79 |

90 |

Доходы от предоставления имущества в доверительное управление отражены в составе выручки от основной деятельности |

|

99 |

90 |

Учтен убыток основного вида деятельности в отчетном периоде |

Финансовый результат от основной деятельности предприятия определяется на счете 90-9 «Прибыль / убыток от продаж» ежемесячно: сумма выручки от продаж (кредитовый оборот за отчетный месяц по субсчету 90-1) уменьшается на себестоимость продаж (суммарный дебетовый оборот за отчетный месяц по субсчету 90-2).

Если разница положительная – получена прибыль: Дт 90-9 Кт 99 - отражена прибыль от продаж.

Если разница отрицательная – получен убыток: Дт 99 Кт 90-9 - отражен убыток от продаж.

Ведомость учета по субсчетам счета 90 «Продажи» представлена в таблице 2.3.

Таблица 3

Ведомость учета по субсчетам счета 90 «Продажи» за декабрь 2019 года, тыс. руб.

|

Субсчета |

Корреспондирующий счет, субсчет |

Оборот за январь-ноябрь |

Оборот за декабрь |

Оборот за январь-декабрь |

|||

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

||

|

90-1 «Выручка» |

62 |

880 |

2400 |

3280 |

|||

|

90-9 |

3280 |

3280 |

|||||

|

Итого |

880 |

3280 |

2400 |

3280 |

3280 |

||

|

90-2 «Себестоимость продаж» |

20 |

700 |

1700 |

2400 |

|||

|

90-9 |

2400 |

2400 |

|||||

|

Итого |

700 |

1700 |

2400 |

2400 |

2400 |

||

|

90-3 НДС |

68 |

140 |

400 |

540 |

|||

|

90-9 |

540 |

540 |

|||||

|

Итого |

140 |

400 |

540 |

540 |

540 |

||

|

90-9 «Прибыль (убыток) от продаж» |

99 |

40 |

300 |

340 |

|||

|

90-1 |

3280 |

3280 |

|||||

|

90-2 |

2400 |

2400 |

|||||

|

90-3 |

540 |

540 |

|||||

|

Итого |

40 |

3240 |

3280 |

3280 |

3280 |

||

|

Всего |

880 |

880 |

8620 |

8620 |

9500 |

9500 |

|

По окончании отчетного года все субсчета, открытые к сч. 90 «Продажи» (кроме субсчета 90-9 «Прибыль/убыток от продаж»), закрываются внутренними записями на субсчет 90-9 «Прибыль/убыток от продаж».

По окончании года 31 декабря счет 99 «Прибыли и убытки» закрывается. Эта итоговая операция отчетного года называется реформацией баланса.

2.3 Учет прочих доходов и расходов

К прочим относятся доходы и расходы, не связанные с обычными видами деятельности. Для учета прочих доходов и расходов отчетного периода в ООО «БЦР-Автоком» (г. Киров) предназначен счет 91 "Прочие доходы и расходы".

Структура и порядок использования счета 91 "Прочие доходы и расходы" в ООО «БЦР-Автоком» (г. Киров) аналогичны структуре и порядку использования счета 90. К счету 91 открываются три субсчета: 91-1 "Прочие доходы"; 91-2 "Прочие расходы"; 91-9 "Сальдо прочих доходов и расходов".

На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами.

На субсчете 91-2 «Прочие расходы» учитываются прочие расходы.

Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц. По окончании каждого месяца сопоставляются дебетовый оборот по субсчету 91-2 с кредитовым оборотом по субсчету 91-1. Выявленный результат представляет собой прибыль или убыток за месяц. Таким образом, финансовый результат от прочих видов деятельности формируется следующим образом:

Финансовый результат от прочих видов деятельности = Сумма прочих доходов (кредитовый оборот за отчетный месяц по субсчету 91-1) - Сумма прочих расходов (дебетовый оборот по субсчету 91-2).

Финансовый результат списывается в конце отчетного месяца на счет 99: Дт 91-9 Кт 99 - отражена сумма прибыли за месяц Дт 99 Кт 91-9 - отражена сумма убытка, полученного за месяц. По окончании каждого месяца счет 91 сальдо не имеет, но на субсчетах этого счета остается дебетовый или кредитовый остаток. После списания финансового результата за декабрь субсчета счета 91 закрываются. Для этого на субсчет 91-9 списываются остатки с других субсчетов: Дт 91-1, Кт 91-9 - списано сальдо субсчета "Прочие доходы"; Дт 91-9 Кт 91-2- списано сальдо субсчета "Прочие расходы".

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

В ООО «БЦР-Автоком» (г. Киров) используются следующие проводки (таблица 2.4).

Таблица 2.4

Проводки по счету 91 «Прочие доходы и расходы» в ООО «БЦР-Автоком» (г. Киров)

|

Дт |

Кт |

Содержание хозяйственной операции |

|

91 |

01 |

Отражена в учете остаточная стоимость основного средства, выбывшего в результате продажи |

|

91 |

10 |

Себестоимость материалов, выбывших в результате продажи, отражена в составе прочих расходов |

|

91 |

20 |

Затраты на содержание законсервированных производственных мощностей включены в состав прочих расходов |

|

91 |

50 |

Отрицательная курсовая разница по наличной иностранной валюте включена в состав прочих расходов |

|

91 |

60 |

Сумма кредиторской задолженности, по которой истек срок исковой давности, включена в состав прочих расходов |

|

04 |

91 |

Учтена выручка от продажи нематериального актива по остаточной стоимости |

|

10 |

91 |

Оприходованы материалы, оставшиеся после списания основного средства |

|

51 |

91 |

Учтено поступление на расчетный счет денежных средств от продажи прочего имущества |

|

60 |

91 |

Сумма положительной курсовой разницы от непогашенной дебиторской задолженности в иностранной валюте включена в состав прочих доходов |

|

63 |

91 |

Включен в состав прочих доходов неиспользованный на конец отчетного периода резерв по сомнительным долгам |

|

99 |

91 |

Учтен убыток от прочих видов деятельности в отчетном периоде |

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

2.4. Формирование отчета о финансовых результатах организации

Рассмотрим отчет о финансовых результатах ООО «БЦР-Автоком» (г. Киров).

Выручка (строка 2110).По этой строке показывается выручка по обычным видам деятельности организации. Она показывается за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей. Что считать обычным видом деятельности, организация определяет самостоятельно. Так сказано в п. 4 ПБУ 9/99[10]. В соответствии с п. 5 ПБУ 9/99 такими доходами являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ или оказанием услуг.

Также, в соответствии с п. 12 ПБУ 9/99 выручка признается в бухгалтерском учете при наличии следующих условий:

-организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

-имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации;

- право собственности (владения, пользования и распоряжения) на продукцию (или товар) перешло от организации к покупателю, или работа принята заказчиком, или оказана услуга;

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

В ООО «БЦР-Автоком» (г. Киров) в Отчете о финансовых результатах выручка отражается тремя позициями: по деятельности с основной системой налогообложения, выручка по гарантийному обслуживанию, выручка по ЕНВД.

В состав доходов, отражаемых по строке 2110, не включаются:

- суммы, поступившие комиссионерам (агентам) для перевода их комитентам (принципалам);

- авансы, полученные в счет предварительной оплаты продукции;

- задатки;

- суммы, поступившие в залог (если договором предусмотрено, что заложенное имущество будет передано залогодержателю);

- суммы, поступившие в погашение ранее выданного займа или кредита.

Важнейшим условием признания выручки в бухгалтерском учете является переход права собственности на продукцию от продавца к покупателю — так гласит п. 12 ПБУ 9/99. При выполнении работ или оказании услуг выручка признается тогда, когда работа или услуга принята заказчиком. Таким образом, если по условиям договора переход права собственности на продукцию от продавца к покупателю не совпадает с датой отгрузки, выручка от продажи такой продукции должна включаться в Отчет о прибылях и убытках на дату перехода права собственности.

Согласно ПБУ 9/99 выручка — это сумма денежных средств и стоимости иного имущества, поступивших в оплату за продукцию, а также сумма дебиторской задолженности по данной операции. Поэтому, даже если не вся отгруженная продукция оплачена, выручка в Отчете о прибылях и убытках должна отражаться исходя из ее полной стоимости.

Себестоимость продаж (строка 2120). По данной строке в ООО «БЦР-Автоком» (г. Киров) отражаются затраты по обычным видам деятельности. По строке 2120 указываются лишь те расходы по обычным видам деятельности, выручка от которых отражена по строке 2110.

Валовая прибыль (убыток) (строка 2100). Это промежуточный итог. Данные, которые приводятся в этой строке, представляют собой разницу между показателями, отраженными в двух первых строках отчета. Если получен отрицательный результат (убыток), то он указывается в круглых скобках.

Коммерческие расходы (строка 2210). Так как в ООО «БЦР-Автоком» (г. Киров) коммерческие расходы не распределяют на готовую продукцию или реализованный товар, а списывают полностью на себестоимость продукции или товаров, реализованных в отчетном периоде согласно п. 9 ПБУ 10/99[11], то указанная строка в документации заполняется. При этом составляется проводка:

Дебет счета 90 "Продажи", субсчет 2 "Себестоимость продаж"

Кредит счета 44 "Расходы на продажу".

К коммерческим расходам относятся те расходы, которые непосредственно связаны со сбытом продукции. Например, это затраты на ее рекламу, хранение и перевозку.

Управленческие расходы (строка 2220). По строке "Управленческие расходы" показываются общехозяйственные расходы организации, которые отражаются на счете 26 "Общехозяйственные расходы". Это затраты, связанные с оплатой труда административного персонала, с расходами на их командировки, с подготовкой и переподготовкой кадров, охраной предприятия, проведением аудита, амортизацией офисного оборудования и т.д. Строка «Управленческие расходы» в ООО «БЦР-Автоком» (г. Киров) не заполняется.

Прибыль (убыток) от продаж (строка 2200). По строке 2200 приводится разница между валовой прибылью (убытком) и суммой коммерческих и управленческих расходов. Если эта разница отрицательна, ее также указывают в круглых скобках.

Прочие доходы и расходы. На основании данных субсчетов счета 91, накопленных нарастающим итогом за отчетный период производится заполнение строк 2310-2350 Отчета о прибылях и убытках. Доходы и расходы, признанные организацией в бухгалтерском учете как прочие доходы и расходы соответствуют условиям, установленным для их признания в ПБУ 9/99 и ПБУ 10/99. Сумма таких доходов и расходов определяется в соответствии с требованиями указанных положений. Прочие доходы и расходы включают[15, c.87]:

1)Доходы от участия в других организациях (строка 2310). По данной строке следует показать поступления от долевого участия в уставных капиталах других обществ (включая проценты и иные доходы по ценным бумагам), а также прибыль от совместной деятельности. Доходы от долевого участия в уставных капиталах других организаций и дивиденды по акциям отражаются в бухгалтерском учете по мере объявления их размеров источником выплаты.

2)Проценты к получению (строка 2320). По этой строке в организации приводят проценты, которые причитаются им по итогам года. В данном случае речь идет о процентах по государственным облигациям и ценным бумагам, банковским депозитам и вкладам, а также по предоставленным займам. Здесь не отражаются суммы причитающихся доходов, связанные с участием компании в уставных капиталах других предприятий либо с ведением совместной деятельности.

3) Проценты к уплате (строка 2330). Здесь приводят проценты, которые организация обязана выплатить по полученным кредитам и займам, выданным облигациям, проданным акциям. К этой группе расходов относятся проценты по кредитам и займам, не связанным с приобретением имущества. Проценты по кредитам, взятым на покупку основных средств, материалов, товаров, включаются в их фактическую себестоимость. Задолженность организации по займам и кредитам отражается с учетом процентов, причитающихся к уплате. Это требование п. 73 Положения по ведению бухгалтерского учета. При этом проценты начисляются независимо от времени их фактической уплаты.

4) Прочие доходы (строка 2340). К прочим доходам относят те поступления, которые не были представлены в предыдущих строках Отчета о прибылях и убытках.

Согласно п. 7 ПБУ 9/99 к доходам, которые отражаются по этой строке, относятся:

- поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (поступления от сдачи имущества в аренду отражаются здесь, если такие доходы не являются для организации обычными; при этом, напоминаю, выручку от аренды имущества показывают без НДС);

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров и т.д.

Прочими доходами также являются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

Кроме того, по этой строке отражают материалы, полученные при ликвидации основных средств. Дело в том, что в п. 31 ПБУ 6/01 сказано: "Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов. Стоимость материалов, полученных при разборке основных средств, уменьшает расходы от их выбытия. Затраты же по выбытию, в свою очередь, относятся к прочим расходам на основании п. 11 ПБУ 10/99".

Следует учесть, что если прочие расходы и связанные с ними доходы, возникшие в результате одного и того же факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации, то вышеуказанные расходы могут не показываться развернуто по отношению к соответствующим доходам.

5) Прочие расходы (строка 2350). По строке 2350 показывают прочие расходы, к которым относятся, согласно п. 11 ПБУ 10/99:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

- штрафы, пени, неустойки за нарушение условий договоров и т.д.

Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.). [16, c.78]

Именно в этой строке показываются расходы, связанные с получением прочих доходов, отраженных по строкам "Проценты к получению" и "Доходы от участия в других организациях". Если размер вышеуказанных расходов является по оценке организации существенным, то они могут отражаться в отчетности развернуто по отношению к вышеуказанным статьям.

Если прочие расходы и связанные с ними доходы, возникшие в результате одного и того же факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации, то они могут не показываться развернуто.

По статье "Прочие расходы" также отражаются расходы организации по содержанию законсервированных производственных мощностей и объектов, мобилизационных мощностей; расходы, связанные с аннулированием производственных заказов, прекращением производства, не давшего продукции; расходы, связанные с обслуживанием ценных бумаг.

Прибыль (убыток) до налогообложения (строка 2300).Здесь показывают финансовый результат деятельности компании. Его рассчитывают по данным Отчета о финансовых результатах. Это не что иное, как бухгалтерская прибыль или убыток организации. Она равна сумме прибыли (убытка) от продаж и прочих доходов за минусом прочих расходов.

Текущий налог на прибыль (строка 2410).Исходя из требований ПБУ 18/02, текущий налог на прибыль должен равняться сумме налога на прибыль, которая отражена в налоговой декларации по налогу на прибыль организаций, утвержденной приказом Минфина России от 7 февраля 2006 г. № 24н.

Таким образом, в Отчете о финансовых результатах ООО «БЦР-Автоком» (г. Киров) должна отражаться сумма налога на прибыль организаций, реально начисленная по итогам отчетного или налогового периода к уплате в бюджет, а не некая условная величина. С принятием главы 25 НК РФ [1] величина налога на прибыль определяется по правилам налогового учета и подлежит отражению в системе бухгалтерского учета. ПБУ-18/02 позволяет отражать в бухгалтерском учете и отчетности имеющиеся различия при исчислении налога по правилам бухгалтерского учета от налога на прибыль, сформированного в налоговом учете. ПБУ-18/02 предусматривает отражение в бухгалтерском учете не только суммы налога на прибыль, подлежащего уплате в бюджет в текущем периоде, но и сумм, оказывающих влияние на величину налога на прибыль последующих отчетных периодов. В соответствии с ПБУ-18/02 эти суммы получили название "постоянных и временных разниц" [22, c.118]

По правилам ПБУ-18/02 текущий налог на прибыль исчисляется таким образом:

Текущий налог на прибыль = Условный расход (доход) по налогу на прибыль + Постоянное налоговое обязательство + Отложенный налоговый актив – Отложенное налоговое обязательство

Постоянные налоговые обязательства (активы) (строка 2421). Под постоянным налоговым обязательством (активом) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде.

Постоянное налоговое обязательство (актив) признается организацией в том отчетном периоде, в котором возникает постоянная разница. Умножением величины постоянной разницы на ставку налога на прибыль определяется величина постоянного обязательства (актива).

Изменение отложенных налоговых активов (строка 2450).По строке 2450 показывается разница между дебетовым оборотом счета 09 "Отложенные налоговые активы" и кредитовым оборотом по этому счету за отчетный период. Если разница положительна, то есть за год величина начисленных отложенных налоговых активов больше суммы погашенных, то ее прибавляют к прибыли до налогообложения или, соответственно, уменьшают убыток. Если же разница отрицательна, то ее нужно вычесть из прибыли или прибавить к убытку.

Изменение отложенных налоговых обязательств (строка 2430). По этой строке Отчета о прибылях и убытках показывают разницу между дебетовым и кредитовым оборотом по счету 77 "Отложенные налоговые обязательства". Если кредитовый оборот, то есть начисление обязательств, превышает дебетовый, то есть списание или погашение, то результат уменьшит прибыль или увеличит убыток. Если наоборот, то прибыль будет увеличена, а убыток уменьшен.

По строке 2460 "Прочее" вписываются расходы, относимые за счет финансовых результатов. Например, экономические санкции за нарушение налогового законодательства (пени, штрафы) и т.п. Показываются в скобках.

Чистая прибыль (убыток) (строка 2400). В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т. е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли налогов и платежей, включая санкции за несоблюдение правил налогообложения.

По окончании года счет 99 закрывается списанием полученного на конец года финансового результата на счет 84 "Нераспределенная прибыль (непокрытый убыток)".

В "Положении по ведению бухгалтерского учета и бухгалтерской отчетности" № 34н дано определение нераспределенной прибыли (непокрытого убытка). В соответствии с п. 83 указанного Положения "В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения".

Однако, в соответствии с проводками по счету 99 "Прибыли и убытки" чистая прибыль в Отчете о финансовых результатах определяется по одной из формул[21, c.69]:

ЧП = ПДН + изменение ОНА – изменение ОНО – ТНП

(стр. 2300 – стр. 2430 + стр. 2450 – стр. 2410 – стр.2460),

ЧП = ПДН – УРНП – ПНО

где:

ЧП – чистая прибыль;

ПДН – прибыль до налогообложения;

УРНП – условный расход по налогу на прибыль;

ПНО – постоянное налоговое обязательство;

Изменение ОНА – изменение отложенного налогового актива;

Изменение ОНО – изменение отложенного налогового обязательства;

ТНП – текущий налог на прибыль.

По дебету и кредиту счета 68 "Прибыли и убытки" субсчет "Налог на прибыль" сформирована сумма налога на прибыль за отчетный период, подлежащая уплате в бюджет. Причем сальдо по счету 68 субсчет "Налог на прибыль начисленный" всегда либо кредитовое, либо нулевое, поскольку сумма налога на прибыль не может быть отрицательной. При возникновении для целей налогообложения убытка налоговая база по налогу на прибыль считается равной нулю, а полученный убыток образует отложенный налоговый актив:

Дебет счета 09 "Отложенные налоговые активы".

Кредит счета 68 "Расчеты по налогам и сборам".

В результате выполнения проводок по отражению в учете сумм условного дохода (условного расхода), постоянных налоговых обязательств, отложенных налоговых обязательств, по кредиту счета 68 "Расчеты с бюджетом" сформирована сумма налога на прибыль, соответствующая данным налоговой декларации и получившая в соответствии с ПБУ 18/02 название "текущего налога на прибыль".

Справочная информация представляется отдельной таблицей к Отчету о прибылях и убытках. В отчетности за 2011 год в раздел "Справочно" включены:

- результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода (строка 2510);

- результат от прочих операций, не включаемый в чистую прибыль (убыток) периода (строка 2520);

- совокупный финансовый результат периода (строка 2500).

Кроме того, в разделе указываются:

- базовая прибыль (убыток) на акцию (строка 2900);

- разводненная прибыль (убыток) на акцию (строка 2910).

Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" (строка 2510) и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода" (строка 2520). Строка 2510. Если в текущем периоде была проведена переоценка основных средств и дооценка отнесена на добавочный капитал, она будет показана по статье баланса "Переоценка внеоборотных активов" в разделе 3. Но для акционеров будет важно узнать, что в текущем периоде стоимость компании возросла в результате повышения рыночной стоимости основных средств, которыми владеет компания.

Дополнение Отчета о финансовых результатах 2510 актуально для небольшого числа компаний.

Базовую и разводненную прибыль на одну акцию рассчитывают, руководствуясь Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию, которые утверждены приказом Минфина России от 21 марта 2000 г. № 29н.

Базовая прибыль на акцию определяется как отношение базовой прибыли отчетного года к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение этого периода.

Базовая же прибыль отчетного года рассчитывается как разница между прибылью отчетного года, оставшейся в распоряжении предприятия после налогообложения, и суммой дивидендов, начисленных по привилегированным акциям за этот период.

Разводнение прибыли — это ее уменьшение в расчете на одну обыкновенную акцию в результате возможного в будущем выпуска дополнительных обыкновенных акций без соответствующего увеличения активов общества. Величина разводненной прибыли, приходящейся на одну акцию, показывает максимально возможную степень уменьшения прибыли, приходящейся на одну обыкновенную акцию акционерного общества в случаях [20]:

- конвертации всех конвертируемых ценных бумаг (например, привилегированных акций или облигаций) общества в обыкновенные акции;

- при исполнении всех договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости.

Показатель разводненной прибыли на одну акцию рассчитывают как частное от деления базовой прибыли, скорректированной на величину ее возможного прироста, к средневзвешенному количеству обыкновенных акций, находящемуся в обращении, скорректированному на их величину возможного прироста из-за конвертации ценных бумаг или исполнения вышеуказанных договоров купли-продажи [19]

При определении возможного прироста прибыли необходимо учесть все доходы и расходы, относящиеся к вышеуказанным конвертируемым ценным бумагам и договорам купли-продажи.

Таким образом, учет финансовых результатов и составление отчетности в ООО «БЦР-Автоком» (г. Киров) ведется в соответствии с действующим законодательством.

3. СОВЕРШЕНСТВОВАНИЕ УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ООО «БЦР-АВТОКОМ» (Г. КИРОВ)

В процессе контроля и совершенствования учета финансовых результатов деятельности организации ООО «БЦР-Автоком» (г. Киров), мы предлагаем для выявления правильности записей по счету 99 «Прибыли и убытки» вести в книге учета прибылей и убытков.

При контроле за формированием финансовых результатов необходимо основное внимание со стороны главного бухгалтера уделить соблюдению установленных заданий по производству и продаже продукции и устранению всякого рода непланируемых расходов и потерь. Для этого использовать оперативное устранение допущенных непроизводительных расходов и потерь или их предупреждение (пени, штрафы, неустойки, недостачи, закрытия счетов в конце года).

Особое внимание в ООО «БЦР-Автоком» (г. Киров) необходимо обращать на правильность исчисления финансовых результатов и реальности каждой записи по аналитическим счетам к счету 99 «Прибыли и убытки». Проверкой данных по счетам продаж и прочих доходов и расходов (90,91) определять правильность подсчета прибылей и убытков от реализации продукции, основных средств и прочих активов, выполнения работ и оказания услуг на сторону, которые затем отражаются на существующих аналитических счетах к счету 99.

На основании первичных документов (товарно-транспортных накладных, счетов-фактур, приемных квитанций, выписок банков и т.д.) главный бухгалтер ООО «БЦР-Автоком» (г. Киров) должен сверять данные, отраженные в форме 2 «Отчет о финансовых результатах» по статье «Выручка от реализации продукции (работ, услуг)», с данными такой прибыли и от каких объектов продажи, степень выполнения плана, причины его невыполнения пли перевыполнения.

Правильность учета и формирования полной себестоимости проданной продукции (работ, услуг), правильность учета и полноту отражения выручки от продажи продукции (работ, услуг), правильность оценки реализованной продукции (работ, услуг), обоснованность и правильность учета внереализационных доходов и расходов должны подлежать усмотрению и использоваться на погашение кредитов банков, развитие производства и другие плановые мероприятия, а также на образование фондов экономического стимулирования, резервного фонда.

Финансовый результат производственно-финансовой деятельности ООО «БЦР-Автоком» (г. Киров), выражаемый в виде прибылей или убытков, необходимо характеризовать систематически на протяжении всего календарного года.

Для устранения выявленных недостатков организации внутрихозяйственного контроля финансовых результатов в ООО «БЦР-Автоком» (г. Киров) необходимо осуществление ряда мероприятий, направленных на усиление эффективности его проведения.

При сверке данных, отраженных в форме № 2 «Отчет о прибылях и убытках» по статье «Выручка от реализации продукции (работ, услуг)», с данными Главной книги главному бухгалтеру ООО «БЦР-Автоком» (г. Киров) рекомендуется составлять следующие изменения. Для анализа следует привлечь данные отчетности и предыдущих периодов, а также информацию из аналитического учета к счету 99 «Прибыли и убытки».

Контроль внереализационных результатов главному бухгалтеру ООО «БЦР-Автоком» (г. Киров) следует производить по каждому их виду. При этом следует установить, правильно ли они отнесены за счет хозяйства и непосредственно на счет прибылей и убытков, не было ли допущено при списании сумм на убытки нарушений действующих положений. Например:

1. Затраты по аннулированным заказам.

Требуется определить причины аннулирования заказов и лиц, виновных в убытках, одам, отнесенным на убытки, главный бухгалтер должен убедиться в наличии решения суда, арбитража либо другого надлежащего органа об их взыскании;

2. Суммы сомнительных долгов по расчетам с другими предприятиями, отдельными лицами, подлежащие резервированию в соответствии с законодательством. Следует убедиться в законности таких списаний, выяснить, принимались ли администрацией предприятия меры по привлечению к ответственности виновных лиц в пропуске сроков исковой давности. Подобные списания свидетельствуют о недостаточно эффективной работе бухгалтерии. Проверка данных о потерях, точность исчисления потерь с учетом не только вырученных, но и предполагаемых к выручке сумм. Проверяется правильность составления, намечая меры по сокращению и недопущению внереализационных убытков, штрафным санкциям, большую часть которых составляют штрафы за нарушение договоров поставок.

Кроме того, главному бухгалтеру ООО «БЦР-Автоком» (г. Киров) следует разработать программу внутрихозяйственного контроля финансовых результатов.

Таким образом, контроль хозяйственных операций по формированию финансовых результатов деятельности ООО «БЦР-Автоком» (г. Киров) и использованию прибыли, дополненный данными рекомендациями по устранению выявленных недостатков, позволит руководству хозяйства устранить выявленные в современной организации контроля недостатки и повысить рентабельности хозяйства в целом.

ЗАКЛЮЧЕНИЕ

От величины чистой прибыли, остающейся в распоряжении организации, зависят ее финансовая устойчивость и инвестиционные возможности, а также рентабельность продукции и производства. В связи с этим администрации предприятий необходимо стремиться оптимизировать налоги, мотивируя это недостаточностью оборотных средств, низким значением прибыли, остающейся в распоряжении после уплаты налогов, высокими налоговыми ставками, большим количеством уплачиваемых налогов.

Цель данной работы состояла в изучении порядка организации бухгалтерского учета финансового результата и использования прибыли в ООО «БЦР-Автоком» (г. Киров). В ходе реализации поставленной цели решены следующие задачи: изучена нормативная база в области формирования финансового результата; рассмотрена сущность и экономическая значимость показателя прибыли организации; рассмотрен порядок организации бухгалтерского учета доходов, расходов, финансовых результатов и использования прибыли на современном этапе.

В качестве объекта исследования представлена финансово - хозяйственная деятельность ООО «БЦР-Автоком» (г. Киров). Предметом исследования явились доходы и расходы при формировании финансового результата деятельности предприятия.

В целом бухгалтерский учет в ООО «БЦР-Автоком» (г. Киров)организован в соответствии с нормативными законодательными актами, действующими в данное время на территории Российской Федерации. Согласно учетной политике учет в ООО «БЦР-Автоком» (г. Киров)организация и ведение бухгалтерского учета осуществляется через систему учетных реестров, состоящих из журналов-ордеров, ведомостей, сальдо - оборотных ведомостей и ведомостей учета, в соответствии с рабочим планом счетов. Продажа автомобилей и оказание услуг в ООО «БЦР-Автоком» (г. Киров) осуществляется за наличный и безналичный расчет. Учет доходов, расходов, финансовых результатов ведется при помощи компьютерной программы «1С:Бухгалтерия 7.7».

По результатам проведенной оценки финансового состояния ООО «БЦР-Автоком» (г. Киров) можно сделать вывод, что, на сегодняшний день, в целом работа организации оценивается удовлетворительной. Финансовая политика организации на протяжении долгого периода решала все задачи, дававшие положительные результаты, что привело, на сегодняшний день к хорошей работе в ООО «БЦР-Автоком» (г. Киров). Это во многом обуславливалось правильно выбранной финансовой стратегией. Положительные тенденции, наблюдающиеся в ООО «БЦР-Автоком» (г. Киров) во многом связано с увеличением размера собственных средств, следовательно, предприятие в состоянии осуществлять политику расширенного воспроизводства, что положительно сказывается в целом на результаты финансово-хозяйственной деятельности организации.

Правильная организация бухгалтерского учета в ООО «БЦР-Автоком» (г. Киров) с выделением и учетом расходов подлежащих корректировке для целей налогообложения позволяет избежать искажения расчетов по налогу на прибыль организаций.

Для совершенствования учета финансовых результатов рекомендуется применение следующих мер: для учета доходов рекомендуется своевременно заполнять все их виду. Для повышения контрольного значения первичной документации заполнять в документах основные реквизиты. Кроме того, главному бухгалтеру организации следует разработать программу внутрихозяйственного контроля финансовых результатов.

Реализация данных мероприятий позволит ООО «БЦР-Автоком» (г. Киров) организовать учет и внутрихозяйственный контроль финансовых результатов в соответствии с нормативными документами, регламентирующими контроль финансовых результатов в сельскохозяйственном производстве

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.12.2013) «О бухгалтерском учете» (с изм. и доп., вступ. в силу с 01.01.2014)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 07.06.2013);

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 21.06.2013) (с изм. и доп., вступающими в силу с 01.07.2013);

- Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 06.04.2011);

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 07.02.2011);

- Положение по бухгалтерскому учету «Учет основных средств». ПБУ 6/01: Утверждено приказом Минфина РФ от 30 марта 2001 г. № 26н (ред. от 24.12.2010)

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) (в ред. Приказов Минфина РФ от 11.03.2009 N 22н, от 25.10.2010 N 132н, от 08.11.2010 N 144н);

- Постановление Госкомстата России от 21 января 2003г. №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»;

- Агафонова М. Н. Бухгалтерский учет и отчетность / М. Н. Агафонова // «Налоговый вестник». - 2018. - №1. – 270с.

- Алексеева Г.И. Бухгалтерский учет: Учебник / С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р. Богомолец. - М.: МФПУ Университет, 2016. - 720 c.

- Астахов В.П. Теория бухгалтерского учета. - Ростов н/Д: Издательство «МарТ», 2019. - 345с.

- Бухучёт: Учебник / Ларионов А.Д., Ерофеева В.А. и др.- М.: Проспект, 2018.- 390 с.

- Бухгалтерский учёт. Учебник для вузов/ Под редакцией Ю.А. Бабаева, И.П. Комиссаровой .-М.: Юнити-Дана, 2018. - 657с.

- Бухгалтерский и финансовый учет: Учебник / Под ред. проф. Ю.А. Бабаева. - М.: Вузовский учебник, 2016- 525 с.