Теоретические основы материальных запасов на предприятии (Теоретические основы материальных запасов на предприятии)

Содержание:

Введение

Одно из основных условий успешного функционирования предприятия заключается в эффективной организации использования производственных запасов, являющихся самой значительной частью оборотного капитала. Инфляция, низкий уровень платежеспособности и другие негативные факторы способствуют изменению политики многих предприятий по отношению к производственным запасам, обосновывают необходимость поиска новых источников пополнения, изучения проблемы эффективности их использования, в связи с чем для большинства отечественных предприятий различные способы рационального использования имеющихся ресурсов средств, одно из которых - определение оптимальной величины производственных запасов, - приобретают все большую значимость

Актуальность темы данной работы заключается в том, что эффективное управление запасами в цепях поставок - необходимое условие повышения эффективности бизнеса, создания, развития и реализации его конкурентных преимуществ.

Целью бакалаврской работы является разработка мероприятий по эффективному управлению запасами предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

− проанализировать теоретические основы управления запасами в цепях поставок;

− дать организационно-экономическую характеристику АО «Хлеб»;

− выявить проблемы в организации управления запасами на предприятии;

− разработать мероприятия по эффективному управлению запасами предприятия.

Объектом исследования является АО «Хлеб».

Предметом управление запасами на предприятии.

1 Теоретические основы материальных запасов на предприятии

1.1 Сущность, классификация и виды материальных запасов

Материальные запасы жизненно важная часть любой деловой активности. Они важны не только для работы, но и для удовлетворения потребителей. Чтобы почувствовать всю важность запасов, обдумываем следующий факт: хотя объемы и денежная стоимость запасов в различных компаниях очень различаются, среднее предприятие вкладывает в материальные запасы около 30% своих текущих средств (активов) и до 90 % оборотного капитала. Один из широко распространенных показателей управления предприятием - прибыль на инвестированных капитал ROI. Это прибыль после уплаты налогов, деленная на общий актив [1,412 c].

Поскольку материальные запасы зачастую составляют значительную часть общих активов предприятия, сокращение запасов может намного увеличить показатель ROI.

Материальные запасы бывают различных типов, включая следующие:

- Сырье и закупные детали и комплектующие,

- Частично законченные товары, которые называются незавершенным производством,

- Запасные части, инструменты, материалы,

- Товары, отправленные на склады или к потребителям и находящиеся в пути.

Предприятия сферы обслуживания не используют эти виды запасов, хотя у них есть свои запасы материалов и оборудования. Чтобы понять, для чего предприятию вообще нужны запасы, вам нужно знать кое-что о различных функциях материальных запасов.

Запасы выполняют различные функции. Наиболее важными являются:

1. Удовлетворение ожидаемого потребительского спроса. Потребителем может быть случайный человек, вдруг решивший купить себе телевизор, шоколад и т.д.; механик, который сделал в цеховой мастерской запрос на нужный ему инструмент; или производственная операция. Подобные запасы называются предположительными, потому что они поддерживаются для удовлетворения запланированного или ожидаемого спроса.

2. Обеспечение требований производства. Компании, которые испытывают сезонные колебания спроса, часто создают запасы в периоды спада спроса, чтобы обеспечить повышенный спрос в пиковые периоды. Такие запасы вполне резонно называются сезонными запасами. Компании, занимающиеся переработкой свежих фруктов и овощей, создают сезонные запасы. Это же относится к торговым предприятиям, которые продают поздравительные открытки к праздникам, лыжи, снегоходы или новогодние елки.

3. Разделение операции. До недавнего времени, производственные компании использовали материально-производственные запасы как буфер между смежными операциями производственного цикла - чтобы обеспечить непрерывность процесса, который могли прерывать поломки оборудования, аварии и несчастные случаи, вызывающие временную остановку работы. Буфер дает возможность продолжать производственный процесс все то время, пока устраняется проблема. Точно так же, компании поддерживают «буферный» запас сырья, чтобы защитить производство в случае перебоев с поставками, а также запас готовой продукции, чтобы перебои в производстве не повлияли на реализацию товара. В последнее время компании стали пересматривать свое отношение на «буферные» запасы. Они по-новому оценили расходы и площади, необходимые для поддержания подобных запасов и признали, что своевременно обнаружить и устранить причины сбоев и нарушений - это значит существенно снизить необходимость запасов.

4. Защита от исчерпания ресурсов. Задержки в поставках или неожиданное повышение спроса увеличивают риск нехватки сырья. Задержки, например, могут произойти из-за погодных условий, проблем с поставщиками (исчерпания запасов, отправка ненужных или некачественных материалов) и др. Можно уменьшить опасность появления такой нехватки, создавая резервные запасы на случай появления непредвиденного спроса.4

5. Использование преимущества цикла заказов. Чтобы уменьшить расходы на закупки и поддержание запасов, компании часто производят закупки в объеме, превышающем текущие потребности производства. Это заставляет хранить определенную часть закупленных товаров для дальнейшего использования. Точно так же, производить крупные партии товаров выгоднее, чем мелкие. И снова, избыточную продукцию необходимо хранить для последующего использования [2,368 c].

Таким образом, поддержание запасов позволяет компании закупать и производить экономически выгодные партии товаров, не стараясь непосредственно соотносить закупки или производство с краткосрочными показателями спроса. Это приводит к появлению периодических заказов или циклов. Соответственно, такой вид запасов называется циклическим. Циклы заказов не всегда напрямую связаны с экономическим объемом производственной партии. В некоторых случаях бывает выгодно группировать заказы и/или производить заказы через определенные фиксированные интервалы времени.

6. Защита от снижения цен. Периодически предприятие может предполагать, что цены скоро поднимутся, и закупать большую, чем обычно партию, чтобы оградить себя от изменения цен. Кроме того, возможность создавать запасы позволяет предприятию пользоваться количественными скидками при закупке крупных партий товаров.

7. Обеспечение нормальной работы. Поскольку производственный процесс занимает определенное время (т.е. не является моментальным), - это значит, что некоторые запасы будут задействованы в работе (незавершенное производство).

Кроме того, промежуточное хранение запасов, включая сырье, незавершенное производство и готовую продукцию на производственных участках, так же как и товары на складах, приводят к появлению непрерывного потока запасов в системе производства и распределения.

Неправильное управление запасами может привести к появлению недостаточных или избыточных запасов. Недостаточность запасов приводит к пропуску поставок, потерям в объеме продаж, к недовольству покупателей и заторам в производственном процессе;

избыточность запасов безо всякой необходимости связывает средства, которые можно где-то применить с большей пользой. Хотя может показаться, что избыток запасов - это меньшее из двух зол, все же стоимость их поддержания может быть немыслимо высокой. Нередко случается, что руководитель внезапно обнаруживает: на предприятии хранится 10-летний запас какого-то изделия. (Нет сомнений, эта покупка была когда-то ужасно выгодна для компании!).

Управление запасами имеет два основных аспекта. Один относится к уровню обслуживания потребителей, то есть к способности производить нужный товар, в достаточном количестве, в нужное время, и в нужном месте. Другой аспект связан со стоимостью заказа и поддержания запасов.

Основная цель управления запасами - достичь удовлетворительного уровня обслуживания потребителей, в то же время, удерживая расходы на поддержание запасов в разумных пределах. Именно с этой точки зрения руководитель должен сбалансировать уровень материальных запасов производства. Два основных вопроса, которые ему приходится при этом решать, - это сроки и объемы заказов, (т.е. когда и сколько заказывать).

Управление производством имеет две основные функции, связанные с запасами. Одна - установить систему учета и контроля, за хранящимися запасами, другая - определять, когда и сколько заказывать.

1.2 Роль и задачи материальных запасов на предприятии торговли

На уровне фирм запасы относятся к числу объектов, требующих больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия и воздействующих на уровень логистического обслуживания в целом. Однако многие фирмы не уделяют ему должного внимания и постоянно недооценивают свои будущие потребности в наличных запасах. В результате этого фирмы обычно сталкиваются с тем, что им приходится вкладывать в запасы больший капитал, чем предполагалось [3,427c].

Изменения объемов товарно-материальных запасов в значительной степени зависят от превалирующего на данный момент отношения к ним предпринимателей, которое, безусловно, определяется конъюнктурой рынка.

Когда основная масса предпринимателей настроена оптимистично относительно возможностей экономического роста, они расширяют свои операции, увеличивают объемы инвестиций в создание запасов. Тем не менее колебания уровней последних не вызываются одним лишь инвестированием. Важными факторами выступают здесь качество принимаемых решений, а также то, какая конкретно технология управления запасами используется.

Более 20 лет назад западные экономисты пытались установить, до какой степени, возможно, сохранять неизменным соотношение уровней запасов и сбыта. Используя уравнение «фиксированного акселератора»

4J = k*D,

где J -уровень запасов, ед., D - спрос и k - коэффициент неравномерности спроса, они пришли к выводу, что такая простейшая зависимость не соответствует реальному управлению запасами.

Используя больший объем разнообразных данных за весьма длительный период, и применяя модифицированный вариант указанного акселератора («гибкий акселератор»), зарубежные исследователи предположили, что фирмы осуществляют лишь частичную корректировку своих запасов, приближая их к искомому уровню в течение каждого из периодов производства. За двенадцатимесячный период разницу между желаемым и действительным уровнем запасов удавалось сократить лишь на 50%. Такое изменение объясняют в основном совершенствованием системы управления запасами на основе использования компьютерной техники.

Ряд ученых США пришли к заключению, что если бы удалось поставить под контроль 75% колебаний уровня инвестиций в товарно-материальные запасы, экономика этой страны не испытала бы ни одной из послевоенных рецессий, во время которых цены, объем производства и прибыли падали, а безработица росла.

Задачей товарно-материальных запасов является обеспечение предприятия необходимыми материальными ресурсами, с целью обеспечения предприятию нормальной работы.

Товарно-материальные запасы всегда считались фактором, обеспечивающим безопасность системы материально-технического снабжения, ее гибкое функционирование, и являлись своего рода «страховкой».

Поскольку в фирмах различных отраслей экономики создание товарно-материальных запасов определяется той специфической ролью, которую они играют в процессе выпуска продукции, постольку объяснимы и различия в подходах к политике капиталовложений в данной области и к определению приоритетности задач, решаемых в ходе производства. В фирмах некоторых отраслей народного хозяйства основной задачей является контроль за сырьем, в других -- за готовой продукцией, а на предприятиях отраслей, производящих инвестиционные товары, большая часть организационных усилий концентрируется на контроле за незавершенным производством.

Так, фирмы, выпускающие железнодорожный подвижной состав, производят эту продукцию по заказам потребителя. Никто не станет просто так создавать запасы, например, дизельных двигателей. В швейной промышленности создаются лишь минимальные запасы готовой продукции, что объясняется непостоянством вкусов и моды. В последнем случае значительная часть средств вкладывается в незавершенное производство - полуфабрикаты, которые заготовляются для того, чтобы быстро отреагировать на изменение потребностей рынка изделий.

Прямо противоположна ситуация в фирмах, выпускающих шины. Успех здесь в основном зависит от того, насколько быстро удовлетворяется спрос, и поэтому готовые изделия должны иметься в наличии. Производство шин на заказ осуществляется редко, так как потребители отдают предпочтение определенному сорту или марке продукции. Здесь характерным является неоднократная продажа одному и тому же потребителю одного и того же (по номенклатуре) товара.

Инвестиции в запасы сырья и незавершенное производство в фирмах шинной промышленности поддерживаются на минимальном уровне.

Многие из фирм, функционирующих в различных отраслях экономики, относительно успешно осуществляют инвестиции в товарно-материальные запасы.

В то же время в большом количестве фирм бытует мнение, что управление запасами является сферой ответственности низшего уровня руководства - задачей чисто технического порядка.

Вместе с тем американские специалисты, проводившие анализ политики по управлению запасами торговых фирм (розничных и оптовых), действующих в 17 различных отраслях экономики, пришли к выводу, что если бы типичная не преуспевающая фирма делала то же самое, что и преуспевающая, то ей бы удалось добиться ускорения оборачиваемости товарных запасов в два раза, т. е. при одном и том же товарообороте, она смогла бы сократить запасы на 50%.

Коэффициенты оборачиваемости капитала характеризуются значительной изменчивостью и существенно отличаются не только у преуспевающих и не преуспевающих компаний, но и у фирм различного типа.

Последнее объясняется в основном спецификой структуры издержек, существующей в отраслях народного хозяйства, сезонными колебаниями сбыта, нормами конкурентной борьбы, принятыми в той или иной отрасли экономики, уровнем рентабельности, стилем руководства предприятиями и характером деловых операций.

Таким образом, перечисленные обстоятельства следует отнести к весьма важным факторам, оказывающим серьезное влияние на эффективность политики любой фирмы в области создания и реализации запасов.

1.3 Управление материальными запасами на предприятии

Наличие материальных запасов позволяет предприятию обеспечивать устойчивость ассортимента товаров, осуществлять определенную ценовую политику, повышать уровень обслуживания покупателей. Все это требует поддержания на предприятии оптимального уровня запасов по всем номенклатурным позициям [5 ,345 c].

Запасы предприятия находятся в постоянном движении и обновлении. Конечной стадией их движения является потребление. Основным назначением товарных запасов в оптовой торговле является обслуживание оптовых покупателей (розничные торговые предприятия), а в розничной торговле – обеспечить устойчивость предложения товаров потребителям.

Для поддержания запасов всех видов на оптимальном уровне необходима четко налаженная система управления запасами. Оптимальный уровень запасов означает такое положение, когда отсутствуют излишки запасов или их дефицит.

Управление материальными запасами предполагает следующие операции:

-нормирование;

-оперативный учет и контроль;

-регулирование.

Нормирование запасов означает выработку экономически обоснованных нормативов для всех видов запасов. К примеру, для страхового запаса.

Оперативный учет и контроль. Осуществляется с помощью специального программного обеспечения. К примеру, «1С: Торговля и склад». Остатки товаров в начале и конце месяца подвергаются анализу и корректировке.

2.Анализ системы управления запасами в АО «Хлеб»

2.1 Организационно-экономическая характеристика АО «Хлеб»

Объектом исследования в данной работе является АО «Хлеб»(полное официальное наименование общества - акционерное общество «Хлеб»).

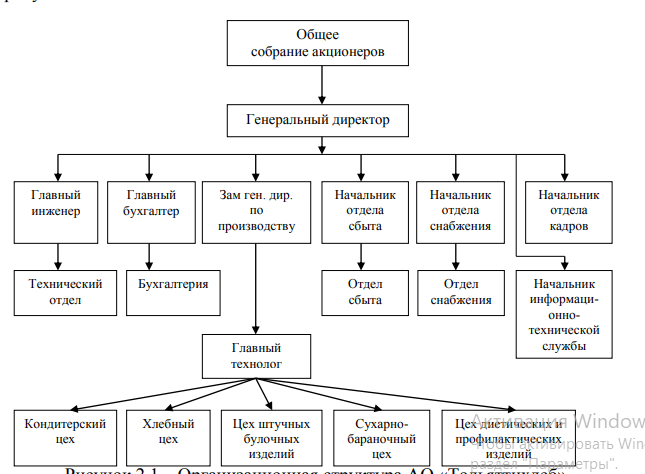

Организационная структура АО «Хлеб» представлена на рисунке 1

Рисунок 1 Организационная структура АО «Хлеб»

Органами управления общества являются: − общее собрание акционеров; − генеральный директор (единоличный исполнительный орган). Общее собрание акционеров Генеральный директор Зам ген. дир. по производству Главный бухгалтер Главный инженер Начальник отдела сбыта Начальник отдела снабжения Начальник отдела кадров Начальник информационнотехнической службы Технический отдел Бухгалтерия Главный технолог Отдел сбыта Отдел снабжения Кондитерский цех Цех диетических и профилактических изделий Цех штучных булочных изделий Хлебный цех Сухарнобараночный цех 31 Генеральному директору подчиняется главный инженер, несущий ответственность за организация производственного процесса производства продукции и осуществляющий руководство механической, технологической и производственной службой, образующих технический отдел.

Главному технологу подчиняются начальники следующих цехов:

− кондитерский и хлебный цехи;

− цех штучных булочных изделий и сухарно-бараночный цех; − цех диетических и профилактических изделий.

Цель деятельности АО «Тольяттихлеб» заключается в следующем: − увеличение объема реализации хлебобулочных, кондитерских и бараночных изделий; − увеличение прибыли компании путем достижения конкурентоспособной себестоимости продукции и снижения затрат; − разработка и вывод на рынок новой востребованной качественной продукции; − обеспечение стабильной работы оборудования; − взаимовыгодное сотрудничество с поставщиками сырья, упаковки и материалов; − повышение квалификации персонала и его ответственности за качество продукции [4].

Руководство компании берет на себя обязательство и ответственность за реализацию данной политики в области качества, за соответствие системы менеджмента качества требованиям МС ISO 9001:2008, законодательным требованиям и требованиям, установленным организацией, а также за постоянное повышение результативности системы менеджмента качества.

Миссией организации является развитие производства хлебобулочных, кондитерских и бараночных изделий для удовлетворения наших потребителей здоровой и качественной продукцией, а также высоким уровнем сервиса.

Видение АО «Хлеб» - быть крупнейшим и конкурентоспособным производителем хлебобулочных изделий в Поволжском регионе.

Основным видом деятельности предприятия является производство хлеба и мучных кондитерских изделий недлительного хранения, дополнительными видами деятельности выступают следующие:

− производство хлеба и мучных кондитерских изделий недлительного хранения;

− производство сухих хлебобулочных изделий и мучных кондитерских изделий длительного хранения;

− оптовая торговля хлебом и хлебобулочными изделиями;

− оптовая торговля мучными кондитерскими изделиями;

− розничная торговля в неспециализированных магазинах замороженными продуктами;

− розничная торговля хлебом и хлебобулочными изделиями;

− розничная торговля кондитерскими изделиями. Обратимся к истории предприятия.

С 200189 по 2020 г.г. отмечается устойчивая тенденция роста доли упакованной и нарезанной продукции и спроса на неё, в связи с чем принимается решение о расширении присутствия продукции предприятия. И в 2011 году был открыт второй распределительный центр в г. Ульяновск. К концу 2011 года введена в эксплуатацию полностью автоматизированная линия по производству подовых хлебов, в течение 2015 г. запланирован запуск автоматизированной линии по производству тостового хлеба. Успешная деятельность в направлении модернизации производства и динамичного развития внутренней среды предприятия и его взаимоотношений с деловым окружением гарантирует стабильное получение прибыли для дальнейшего развития и экономического роста, повышение благосостояния и удовлетворенности работников и акционеров.

Таблица 2

– Основные экономические показатели деятельности АО «Хлеб» за 2018-2020 гг.

|

Показатели |

2018г |

2019 |

2020 |

Изменение |

|||

|

2018г-2019г |

2019-2020 |

||||||

|

Абс. изм. (+/-) |

Темп прироста, % |

Абс. изм. (+/-) |

Темп прироста, % |

||||

|

1.Выручка, тыс.руб. |

1138991 |

1438589 |

1642078 |

299598 |

126,3 |

203489 |

114,15 |

|

2. Себестоимость продаж, тыс.руб. |

647267 |

750086 |

802002 |

102819 1 |

115,89 |

51916 |

106,92 |

|

3. Валовая прибыль (убыток), тыс.руб. |

491724 |

688503 |

840076 |

196779 |

140,02 |

151573 |

122,01 |

|

4. Управленческие расходы, тыс.руб. |

115330 |

103553 |

111924 |

-11777 |

89,79 |

8371 |

108,08 |

|

5. Коммерческие расходы, тыс. руб. |

253235 |

322398 |

368229 |

69163 |

127,31 |

45831 |

114,22 |

|

6. Прибыль (убыток) от продаж, тыс. руб. |

123159 |

262552 |

359923 |

139393 |

213,18 |

97371 |

137,09 |

|

7. Чистая прибыль, тыс. руб. |

20151 |

117424 |

180699 |

97273 |

582,72 |

63275 |

153,89 |

|

8. Основные средства, тыс. руб. |

445750 |

391683 |

353432 |

-54067 |

87,87 |

-38251 |

90,23 |

|

9. Оборотные активы, тыс. руб. |

188286 |

202430 |

200635 |

14144 |

107,51 |

-1795 |

99,11 |

|

10. Численность ППП, чел |

1164 |

1089 |

131739 |

-75 |

93,36 |

-37 |

96,6 |

|

11.Фонд оплаты труда ППП, тыс. руб |

98670 |

107736 |

1560,91 |

9066 |

109,19 |

24003 |

122,28 |

|

12.Производительность труда работающего, тыс.руб. (стр1/стр.10) |

978,51 |

1321,02 |

125,23 |

342,51 |

135,0 |

239,89 |

118,16 |

|

13. Среднегодовая заработная плата работающего, тыс. руб. (стр11/стр10) |

84,77 |

98,93 |

125,23 |

14,16 1 |

116,7 |

26,3 |

126,58 |

|

14. Фондоотдача, руб. (стр1/стр8) |

2,56 |

3,67 |

4,65 |

1,11 |

143,36 |

0,98 |

126,7 |

|

15. Оборачиваемость активов, раз (стр1/стр9) |

6,05 |

7,11 |

8,18 |

1,06 |

117,52 |

1,07 |

115,05 |

|

16. Рентабельность продаж, % (стр7/стр1) ×100% |

1,77 |

8,16 |

11,0 |

6,39 |

- |

2,84 |

- |

|

17. Рентабельность производства, % (стр7/стр2) ×100% |

3,11 |

15,65 |

22,53 |

12,54 |

- |

6,88 |

- |

|

18. Затраты на рубль выручки,(стр2+стр4+стр5)/стр1*100 коп. |

0,89 |

0,82 |

0,78 |

0,07 |

92,13 |

0,04 |

95,12 |

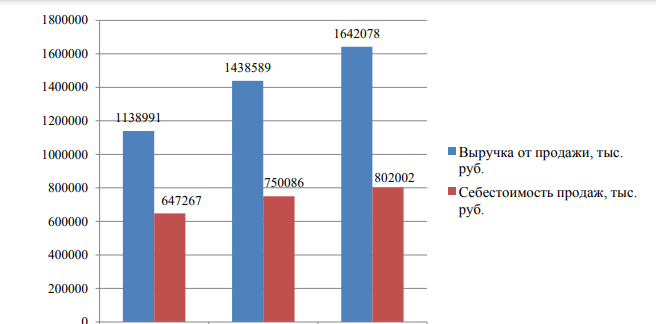

Анализ данных таблицы 1 показывает, что за период 2018-2020г.г. выручка от продажи в 2019 г. по сравнению с 2018 г. увеличилась на 26,3%, в 2020 г. по сравнению с 2019 г. – на 14,15%; себестоимость продаж при этом в 2019 г. по сравнению с предыдущим 2018 г. увеличилась на 15,89%, в 2014 г. по сравнению с 2019 г. – на 6,92%

Рисунок 2 Изменение выручки от продаж и себестоимости продаж АО «Хлеб» за 2012-2014 г.г., тыс. руб.

Таким образом, можно сделать вывод о том, что за период 2018-2020 г.г. деятельность АО «Хлеб» по производству и реализации продукции была достаточно успешной, о чем свидетельствуют результаты анализа динамики основных экономических показателей предприятия, однако следует отметить нестабильность в повышении уровня определенных показателей (выручка от продажи, валовая прибыль, прибыль от продажи, чистая прибыль, рентабельность продаж), что может повлечь за собой образование излишних запасов, как следствие - увеличение суммы затрат на их хранение и снижение эффективности деятельности организации в целом.

2.2 Анализ системы управления запасами на предприятии

Как отмечалось ранее, эффективное управление запасами предприятия заключается в разработке и реализации мероприятий по оптимизации запасов произведенной продукции, незавершенного производства, сырья и других объектов деятельности предприятиями с целью сокращения издержек на их хранение при обеспечении уровня обслуживания и непрерывного функционирования организации. Эффективно организованный процесс управления запасами обеспечивает предприятию возможность удовлетворения или превышения ожиданий потребителей путем создания запасов каждого товара, максимизирующих чистую прибыль. Ключевой составляющей эффективного управления запасами является корпоративная политика, значимыми факторами также являются высокотехнологичное аппаратное и программное обеспечение и знания, необходимые для его использования.

Политика управления запасами АО «Хлеб» является частью общей политики управления оборотными активами предприятия, заключающейся в оптимизации объема и структуры запасов товарноматериальных ценностей, снижении уровня издержек на их обслуживание и обеспечении качественного контроля, за их движением.

Для получения информации о состоянии системы управления запасами в организации следует осуществлять анализ запасов в предшествующем периоде, основная задача которого заключается в выявлении уровня обеспеченности производства и реализации продукции необходимыми запасами в предшествующем периоде и оценке эффективности их использования.

Первоначально целесообразно проанализировать показатели общей суммы запасов: темпы ее динамики, удельный вес в объеме оборотных активов.

Таблица 3

Удельный вес запасов в общей сумме оборотных активов АО «Хлеб» за период 2018-2020 г.г

|

Год |

2018 |

2019 |

2020 |

|||

|

на начало периода |

на конец периода |

на начало периода |

на конец периода |

на начало периода |

на конец периода |

|

|

Оборотные активы, тыс. руб. |

200975 |

188286 |

188286 |

202430 |

202430 |

200635 |

|

Запасы |

55804 |

56215 |

56215 |

58130 |

58130 |

64596 |

|

Удельный вес запасов в сумме оборотных активов, % |

27,77 |

29,86 |

29,86 |

28,72 |

28,72 |

32,20 |

Согласно анализу данных таблицы 3 наблюдается изменение показателей уровня запасов предприятия в период 2018-2020г., выраженное в следующем:

- в 2012 г. произошло увеличение удельного веса запасов в структуре оборотных активов АО «Хлеб» на 2,09%;

- в 2013 г. данный показатель снизился на 1,14%;

- в 2014 г. удельный вес запасов в сумме оборотных активов значительно увеличился – на 3,48%.

В целом, представленные значения позволяют утверждать, что в 2020 г. сбыт готовой продукции АО «Хлеб» осуществлялся менее эффективно, нежели в предыдущем 2019 г., о чем свидетельствует нестабильность динамики уровня запасов предприятия и его увеличение в 2020 г., что обусловливает необходимость выявления причин данных отклонений.

На основании выше изложенного, на наш взгляд, целесообразно рассмотреть структуру запасов в разрезе их видов и основных групп в период 2019-2020 г.г.

Таблица 4

Структура запасов АО «Хлеб» за 2019-2020 г.г

|

Вид запаса |

2019 |

2020 |

||

|

На начало, % |

На конец, % |

На начало, % |

На конец, % |

|

|

1. Сырье и материалы |

86 |

81 |

81 |

85,4 |

|

2. Затраты в незавершенном производстве |

9 |

7,5 |

7,5 |

4,5 |

|

3. Готовая продукция |

1,2 |

0,5 |

0,5 |

6,6 |

|

4. Расходы будущих периодов |

3,8 |

11 |

11 |

3,5 |

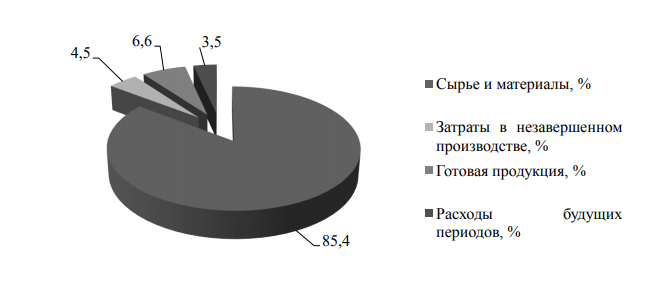

По данным таблицы 3 можно отметить, что самым значимым удельным весом в структуре всех запасов обладают запасы сырья, материалов и других аналогичных ценностей (чуть больше 80%); постоянная тенденция к снижению отмечается относительно затрат в незавершенном производстве; пополнение запасов готовой продукции происходит при их остатке менее 1%; доля расходов будущих периодов постоянно изменяется и имеет диапазон колебаний от 3,5% до 11% в структуре запасов.

Рисунок 3Структура запасов АО «Хлеб» на конец 2020г.

С целью установления эффективности использования указанных групп запасов, их объема в целом, необходимо определить показатели их оборачиваемости - время обращения и скорость товарооборота.

Таблица 5

Показатели оборачиваемости запасов АО «Хлеб» за период 2019-2020г.г.

|

Наименование показателя |

2019 |

2020г |

Отклонение |

|

|

абсолютное, тыс. руб. |

относительное, % |

|||

|

Средние запасы, тыс. руб |

57172,5 |

61363,0 |

4190,5 |

107,33 |

|

Однодневный ТО, тыс. руб. |

3941,34 |

4498,84 |

557,5 |

114,14 |

|

Время обращения, дн. |

15 |

14 |

-1 |

93,33 |

|

Скорость обращения, об. |

25 |

25 |

1 |

104 |

Согласно данным таблицы 4 можно отметить, что средние товарные запасы имеют тенденцию к возрастанию. Так, в 20120 г. их величина составила 61363,0 тыс. руб., что на 7,33% выше показателя 209 г., что вызвано увеличением однодневного товарооборота на 14,14%. Время обращения запасов составляет 14 дней, а скорость обращения в количестве оборотов за год средних запасов – 26, что свидетельствует о возрастании данного показателя на 4%.

Таким образом, на наш взгляд, имеет место необходимость разработать и реализовать мероприятия, способствующие оптимизации уровня материальных запасов АО «Хлеб» и повышающие эффективность управления данной группой оборотных активов.

3 Разработка мероприятий по эффективному управлению запасами АО «Хлеб»

3.1 Мероприятия по эффективному управлению запасами предприятия

Управление запасами заключается в решении двух основных задач:

− определение размера необходимого запаса, то есть нормы запаса;

− создание системы контроля, за фактическим размером запаса и своевременным его пополнением в соответствии с установленной нормой. Каждое предприятие старается ускорить обращение товарных запасов, так как это влияет на его общее состояние и эффективность деятельности.

Руководство АО «Хлеб» успешно справляется с этой задачей, т.к. запасы увеличиваются, а скорость обращения не снижается. Однако, для достижения цели системы управления запасами АО «Хлеб» на протяжении длительного периода - обеспечение текущей производственной и сбытовой деятельности, - как показывает практика, необходимо осуществлять оптимизацию размера основных групп текущих запасов.

Таким образом, эффективное управление запасами заключается в решении двух основных задач:

− установление нормы запаса;

− создание системы контроля, за фактическим уровнем запасов и обеспечением своевременного его пополнения в соответствии с установленной нормой.

Следовательно, первым шагом к повышению эффективности управления запасами АО «Хлеб» является нормирование запасов.

Нормирование производственных запасов - частная задача управления запасами, под которым понимается комплекс мероприятий по поддержанию размера запаса в заданных оптимальных пределах, организация непрерывного контроля и оперативного планирования поставок. Основная цель нормирования товарных запасов заключается в определении их оптимальных размеров для обеспечения планового объема товарооборота при установленных условиях, месте и времени, формирование требуемых материальных предпосылок для обеспечения ритмичности производственного процесса и реализации продукции при минимально возможном уровне затрат на их формирование, хранение, регулирование. К принципам, на которых базируется нормирование товарных запасов, относятся:

− оптимальность;

− надежность;

− научность;

− реальность;

− эффективность.

Нормирование товарных запасов базируется на разработанных нормах. Норма запаса характеризуется расчетным минимальным уровнем запасов, наличие которого необходимо на складе предприятия для обеспечения непрерывного снабжения производственного процесса необходимыми материалами, сырьем, комплектующими.

С целью установления нормы запасов, как правило, на практике используются следующие группы методов:

1. эвристические методы (основаны на использовании опыта специалистов, изучающих отчетную документацию за предыдущий период, анализирующих рынок и принимающих решения о минимально необходимых запасах, которые основаны, в основном, на субъективном определении тенденций развития спроса.

Специалистом может являться сотрудник организации, деятельность которого связана с решением профессиональных задач в области нормирования запасов.

В данном случае метод решения задачи называется опытно-статистическим. В ситуации, когда используется опыт нескольких специалистов, производится анализ совокупности субъективных оценок по заранее определенному алгоритму, осуществляется проверка на непротиворечивость и их трансформация в окончательное решение, данный метод также называют методом экспертных оценок);

2. метод технико-экономических расчетов (основан на группировании элементов совокупного запаса в зависимости от целевого назначения по определенным признакам, к примеру, номенклатурные или ассортиментные позиции, впоследствии для образованных групп производится расчет страхового, текущего и сезонного запасов, каждый из которых также может быть разделен на составляющие, (к примеру, страховой запас на случай нарушения поставок, или страховой запас на случай увеличения спроса и т.д.);

-следует отметить, что данный метод обеспечивает возможность достаточно точного определения необходимого размера запасов, но отличается существенной трудоемкостью);

3. экономико-математические методы (применяются при определении нормы запаса на основе построения математических моделей управления запасами).

Данный метод рассмотрим на примере построения моделей управления запасами муки АО «Хлеб».

В процессе управления запасами они соответствующим образом классифицируются для обеспечения последующей дифференциации методов управления ими.

Так, при классификации запасов по их видам на данном предприятии выделены:

- сырье, материалы и другие аналогичные ценности;

- затраты в незавершенном производстве;

- готовая продукция и товары для перепродажи;

- расходы будущих периодов.

Как было установлено ранее, большую долю в структуре запасов имеет стоимость сырья и материалов для производства, что обосновывает необходимость особого внимания данной группе запасов.

На представленной схеме показано, что в нулевой момент времени уровень запасов находится на максимальном уровне (EOQ). С нулевого момента происходит уменьшение уровня запасов на складе, при этом угол наклона прямой зависит от интенсивности спроса (более крутой наклон – при более интенсивном спросе, менее крутой наклон – при менее интенсивном спросе).

При снижении уровня запасов на складе до минимального уровня (до точки заказа (ROP)), осуществляется оформление и передача заказа на поставку очередной партии товаров для пополнения запаса на складе. Через определенный промежуток времени (величина периода поставки LT) заказ будет выполнен, т. е. на складе будет получена очередная партия поставки EOQ. Расчет точки заказа производится с условием, что к моменту поставки на склад очередной партии EOQ текущий уровень запасов находился на нулевой отметке.

Следует отметить, что в данной модели не учитываются случайные факторы, оказывающие влияние на уровень спроса, в связи с чем данный показатель носит непрерывный и устойчивый характер, обусловливая ритмичность поставок товаров на склад.

Средний уровень запасов на складе в течение рассматриваемого периода также остается неизменным и составляет половину величины партии поставки.

Аналогичным образом определяется оптимальный размер партии 49 поставки остального объема сырья и материалов по позициям и показатели, необходимые для построения базовых моделей управления соответствующими видами запасов. На основе полученных данных представленным способом возможно построить базовые модели управления всеми видами запасов сырья и материалов.

При установленных показателях среднего размера партии поставки и среднего размера запаса сырья операционные затраты предприятия по обслуживанию запасов будут минимальными.

Построение детерминированной базовой модели обеспечивает возможность создания более сложных, стохастических моделей, одной из которых является модель точки заказа. Введем в рассмотрение новый стохастический фактор – случайные колебания спроса. При этом величина годового объема спроса становится случайной величиной с нормальным законом распределения.

Аналогично можно построить модели управления запасами для всех групп запасов предприятия. Таким образом, нормирование запасов и построение соответствующих математических моделей позволяет научно определить минимальную потребность предприятия в оборотных средствах на создание необходимых запасов, исходя из конкретных условий его работы, и не требует дополнительных затрат.

Существенной экономии оборотных средств, как отмечалось выше, можно также достичь за счет сокращения страховых запасов товарноматериальных ценностей. Для решения этой задачи необходим налаженный оперативный учет и точное планирование закупок строго под нужды производственно-сбытовой программы.

Эффективным методом рационального управления запасами является организация оперативного учета и анализа объема и структуры складских запасов посредством внедрения информационной системы управления предприятием (далее ИСУП) - это программно-технический комплекс для создания процесса управления и контроля за информацией, который помогает в необходимые сроки с максимальной точностью управлять производственными процессами предприятия.

При внедрении в деятельность АО «Хлеб» информационной системы управления будут получены следующие результаты:

− создание общей информационной базы обо всех аспектах деятельности компании;

− стандартизация всех процессов, протекающих на предприятии;

− создание базы для формирования честной и эффективной системы мотивации каждого сотрудника предприятия;

− четкое определение и закрепление конкретной обязанности за каждым сотрудником организации, как следствие:

- снижение затрат на 57 контроль за деятельностью сотрудников, увеличение производительности и эффективности деятельности сотрудников, повышение лояльности сотрудников компании;

− структуризация процесса управления компанией;

− снижение себестоимость товаров и услуг, производимых компанией;

− увеличение свободного денежного потока от деятельности компании.

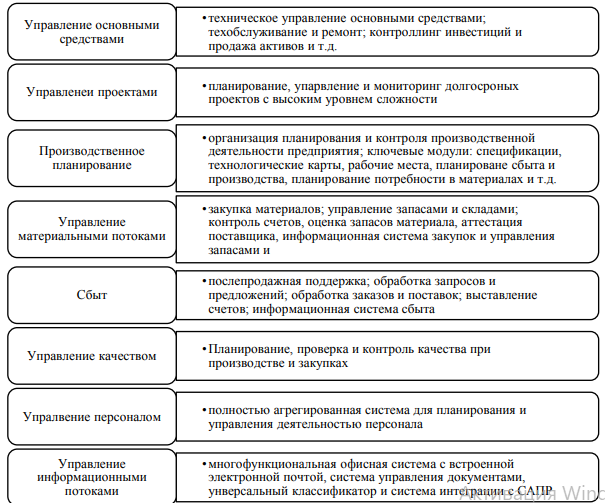

Для автоматизации системы управления материальными запасами АО «Хлеб» предалагается внедрение информационной системы SAP ERP, основной целью которой является повышение эффективности управления корпоративными ресурсами предприятия, в том числе, материальными запасами, обеспечение контроля их расходования, увеличение балансовой прибыли предприятия за счет снижения затрат на формирование, хранение, содержание, управление ресурсами предприятия, оптимизация финансовых взаимоотношений с поставщиками сырья и материалов.

Рисунок 3 Основные блоки SAP ERP

Стоимость пакета информационной системы SAP ERP составляет 124500 руб. Таким образом, автоматизация системы управления корпоративными ресурсами АО «Хлеб» позволит обеспечить на предприятии создание единой, четко функционирующей структуры, имеющей доступную логику и обладающей низкой трудоемкостью в процессе контроля и управления, следствием чего станет рост эффективности использования ресурсов АО «Хлеб», что, в свою очередь, сделает более качественной работу предприятия в целом.

3.2 Оценка экономической эффективности предлагаемых мероприятий

Одно из предлагаемых мероприятий – нормирование запасов – не требует дополнительных затрат АО «Хлеб», т.к. его осуществление планируется путем включения в функциональные обязанности специалистов отделов снабжения и сбыта подготовки оперативных отчетов, на основании которых на предприятии станет возможным:

− разработка планов обеспечения запасов и поступления товаров;

− регулирование завоза товаров и оперативное управление запасами, выявление дефицита или формирование сверхнормативных запасов, неходовых, залежавшихся, чрезмерно ввезенных товаров;

− контроль обеспечения запасами товарооборота, расчет плановой суммы затрат на хранение запасов товаров и т.д.

Внедрение предложенной информационной системы SAP ERP предполагается осуществить на рабочие места генерального директора, заместителя генерального директора по производству, главного бухгалтера, начальника отдела снабжения и начальника информационно-технической службы, при этом внедрение ИС SAP ERP не потребует приобретения дополнительной компьютерной техники.

В стоимость приобретения ИС SAP ERP включаются услуги по поддержке эксплуатации, вводу в эксплуатацию, обучению персонала, доработке и развитию системы.

Таким образом, для реализации предложенных мероприятий потребуется осуществление следующих затрат: − стоимость программного обеспечения SAP ERP – 124 500 руб.; - монтаж сети – 50 000 руб.; - услуги по сопровождению ИС SAP ERP (затраты на расходные материалы, ремонт и замену вышедших из строя элементов в процессе эксплуатации) – 100 000 руб.

Следовательно, общая сумма необходимых затрат по внедрению предложенных мероприятий составит 274,5 тыс. руб. В настоящее время срок эксплуатации подобных информационных систем может составлять три года и более. Значит, стоимость приобретения и сопровождения ИС SAP ERP в течение трех лет составит: 124, 5 + 50 + 100*3 = 474,5 тыс. руб. Внедрение ИС SAP ERP в АО «Хлеб» планируется осуществить за счет прибыли предприятия.

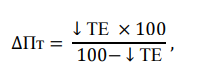

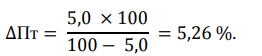

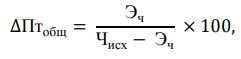

По оценкам экспертов, приобретение и установка ИС SAP ERP снизит трудоемкость процесса управления запасами предприятия на 5%. Произведем расчет показателей экономической эффективности от внедрения ИС Store Management SAP/R. Рассчитаем прирост производительности труда работников аппарата управления предприятием, на рабочие места которых предполагается установить ИС SAP ERP по формуле:

где ΔПт – прирост производительности труда. Таким образом, прирост производительности труда составит:

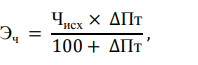

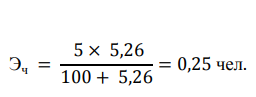

Так как предлагаемое мероприятие не требует найма на работу новых работников, то рассчитаем условное высвобождение численности (Эч) за счет экономии трудоемкости выполнения, функций управления по формуле:

Где Эч – экономия численности работников; Чисх – исходная численность работников, на рабочие места которых будет установлена ИС. Согласно расчетам по формуле, условное высвобождение численности работников составит:

Далее рассчитаем прирост производительности труда в целом по АО «Хлеб», исходя из полученного значения условной экономии численности:

Таким образом, в результате реализации предложенных мероприятий произойдет снижение трудоемкости работников, на чьих рабочих местах будет установлена ИС SAP ERP, на 5%;

общий прирост производительности труда по предприятию составит 0,024%, общая экономия - 11 774,33 тыс. руб., условно-годовая экономия – 11 674, 33 тыс. руб., годовой экономический эффект – 11 621,98 тыс. руб., а период окупаемости – 7 дней, что свидетельствует о целесообразности внедрения ИС SAP ERP в процесс управления корпоративными ресурсами (в частности, материальными запасами) АО «Хлеб» и повышении эффективности деятельности предприятия в целом, следовательно, цель работы достигнута за счет решения поставленных задач.

Заключение

Наличие материальных запасов позволяет предприятию обеспечивать устойчивость ассортимента товаров, осуществлять определенную ценовую политику, повышать уровень обслуживания покупателей. Все это требует поддержания на предприятии оптимального уровня запасов по всем номенклатурным позициям.

Запасы предприятия находятся в постоянном движении и обновлении. Конечной стадией их движения является потребление. Основным назначением товарных запасов в оптовой торговле является обслуживание оптовых покупателей (розничные торговые предприятия), а в розничной торговле – обеспечить устойчивость предложения товаров потребителям.

Для поддержания запасов всех видов на оптимальном уровне необходима четко налаженная система управления запасами. Оптимальный уровень запасов означает такое положение, когда отсутствуют излишки запасов или их дефицит.

Во второй главе представлена организационно-экономическая характеристика объекта исследования – АО «Хлеб» и проанализирована динамика основных экономических показателей деятельности предприятия, в результате чего установлено, что за период 2018-2020 г.г. выручка от продажи в 2013 г. по сравнению с 2018 г. увеличилась на 26,3%, в 2020 г. по сравнению с 2013 г. – на 14,15%; себестоимость продаж при этом в 2019 г. по сравнению с предыдущим 2018 г. увеличилась на 15,89%, в 2020 г. по сравнению с 2013 г. – на 6,92%. Как следствие, нестабильность наблюдается в темпах роста таких показателей, как валовая прибыль, прибыль от продажи и чистая прибыль. В результате представленных фактов отмечается неравномерность повышения уровня рентабельности производства и продаж в период 2018- 2020 г.г. и дает возможность предполагать о наличии проблем в сбыте продукции в 2014 г. и, в связи с этим, о возникновении необоснованных запасов. Отрицательным аспектом так же является увеличение суммы управленческих и коммерческих расходов. Однако необходимо отметить тенденцию к возрастанию таких показателей, как фонд оплаты труда и среднегодовая заработная плата.

Также целесообразно отметить, что в 20120 г. сбыт готовой продукции АО «Хлеб» осуществлялся менее эффективно, нежели в предыдущем 2019 г., о чем свидетельствует нестабильность динамики уровня запасов предприятия и его повышение в 2020г., в связи с чем исследована структура запасов АО «Хлеб», затем установлено, что, несмотря на невысокую, но положительную динамику показателей оборачиваемости оборотных средств, АО «Хлеб» необходимо регулярно производить оптимизацию размера основных групп текущих запасов.

В третьей главе работы предложены мероприятия для решения существующих проблем в управлении запасами предприятия, а именно: − оптимизация уровня запасов АО « Хлеб» посредством реализации процесса нормирования; − повышение эффективности управления запасами с помощью внедрения информационной системы SAP ERP.

Расчет экономической эффективности предлагаемых мероприятий свидетельствует о целесообразности их внедрения в процесс управления запасами АО «Хлеб» и повышении эффективности деятельности предприятия в целом.

Список использованной литературы

1. Альбеков, А.У. Коммерческая логистика : учеб. пособие для студ. вузов, обуч. по эконом. спец. / А.У. Альбеков, О.А. Митько. - Гриф МО. – Ростов н/Д: Феникс, 2018- 412 с

2. Аникин Б.А., Дыбская В.В. Колобов А.А. Логистика: Учебник / Под ред. Б.А. Аникина: 3-е изд., перераб и доп. - М.: ИНФРА - М, 2018 - 368 с.

3. Аникин, Б.А. Коммерческая логистика : учебник / Б.А. Аникин, А.П. Тяпухин. - М. : Проспект, 2018 - 427 с.

4. Астафьева М.М. Экономика и организация деятельности торгового предприятия: учебник / М.М. Астафьева, Л.А. Калинина, Т.И. Лаврова, Е.В. Харитонова; под общ. ред. А.Н. Соломатина. – М.: ИНФРА-М, 2018 – 430 с.

5. Бауэрсокс, Д.Д., Клосс Д.Д. Логистика. Интегрированная цепь поставок. – ЗАО "Олимп-Бизнесс". – М.: 2017 – 345 с.

6. Бланк И.А. Управление активами. – К.: «Ника-Центр», 2017 – 720 с

7. Винокуров, В. А. Организация стратегического управления на предприятии. - М., 2018 – 179 с.

8. Виханский, О. С. Стратегическое управление. - М.: Гардарика, 2018 – 361 с.

9. Гаджинский А.М. Логистика: Учебник для высших и средних специальных учебных заведений. - 4-е изд., перераб. И доп. - М.: Издательско - книготорговый центр «Маркетинг», 2018- 396 с.

10. Голоденко, В.А. Логистика в системном представлении. – Воронеж: Изд-во Воронежской гос. технологической академии, 2018 – 192 с

11. Григорьев М.Н., Долгов А.П. Управление запасами в логистике: методы, модели, информационные технологии. – Спб., 2019 – 210 с

12. Григорьев М.Н., Долгов А.П. Управление запасами в логистике: методы, модели, информационные технологии. – Спб., 2018 – 217 с.

13. Дыбская В.В., Зайцев Е.И., Сергеев В.И., Стерлигова А.Н. Логистика: интеграция и оптимизация логистических бизнес-процессов в цепях поставок: Учебник / Под ред. проф. В.И. Сергеева. - М.: Эксмо, 2017 - 944 с.

14. Ельдештейн Ю.М. Логистика: Учебное пособие. – М.: ЮНИТИ. – 2018 – 211 с

15. Зайцева Г.В. Современные технологии управления запасами предприятия // «Вопросы экономики», №2- 2018– С. 15 – 18

16. Зеваков А.М., Петров В.В. Логистика производственных запасов: учебник. СПб: Изд-во Михайлова В.А., 2018 – 19 с

17. Кибанов А.Я. Основы управления персоналом: учебник / А.Я. Кибанов. - М.: ИНФРА-М, 2018 – 350 с

18. Козловский В.А., Козловская Э.А., Савруков Н.Т. Логистический менеджмент. СПб., 2017 – 231 с.

19. Кристофер, М. Логистика и управление цепочками поставок: как сократить затраты и улучшить обслуживание потребителей: пер. с англ. / М. Кристофер; под общ. ред. В.С. Лукинского. – СПб.: Питер: Питер принт, 2019– 315 с

20. Кудрявцев В.М. и др. Модели управления запасами: Уч. пособие. – М.: 2021– 150 с

- Построение организационных структур (формирования организационных структур управления)

- Учет труда и заработной платы (Современные формы и системы оплаты труда)

- «Право потребителей на информацию о товаре» на примере косметической продукции для мужчин

- Определение рыночной стоимости объекта

- КОММЕРЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ РОЗНИЧНОГО ТОРГОВОГО ПРЕДПРИЯТИЯ И ЕЕ СОВЕРШЕНСТВОВАНИЕ ( НА ПРИМЕРЕ ИП МУСИН Б.М.)

- «Общие особенности кадровой стратегии организаций бюджетной сферы»

- Осοбеннοсти мирοвοззренческих οснοв физическοй культуры

- Центральные банки. Статус, цели, функции, роль в развитии экономики

- Центральный банк Российской Федерации (Структура Центрального Банка России)

- Системный подход к менеджменту (Особенности системного подхода к менеджменту)

- РАЗДЕЛЕНИЕ ВЛАСТЕЙ: ОБЩАЯ ХАРАКТЕРИСТИКА

- Организация бухгалтерского учета в субъектах хозяйствования (Теоретические аспекты бухгалтерского учета и его значение для экономики российской федерации)