Центральный банк РФ,его функции и особенности функционирования

Содержание:

ВВЕДЕНИЕ

Центральный банк в Российской Федерации (синоним Банк России) является верхним уровнем банковской системы России. Является, так сказать, «банком банков».

Согласно 75 статьи Конституции Российской Федерации, установлен особый конституционно-правовой статус Центрального банка Российской Федерации, определено его исключительное право на осуществление денежной эмиссии и в качестве основной функции — защита и обеспечение устойчивости рубля.

Актуальность данной темы обусловлена тем, что Центробанк играет главенствующую роль в экономике страны, является наиболее важным звеном банковской системы, находится на первом месте в финансовом устройстве России, являясь системообразующим фундаментальным элементом.

Цель работы – анализ роли Банка России и его места в банковской системе России.

Для достижения цели работы были поставлены следующие задачи:

- рассмотреть предпосылки и этапы создания Центрального банка России;

- изучить деятельность Банка России в современных условиях: правовые основы, задачи, функции, принципы;

- проанализировать роль Банка России в банковской системе, в частности, проанализировать деятельность Банка России в денежно-кредитной политике и деятельность Банка как мегарегулятора;

- рассмотреть способы совершенствования Банка России.

Объектом исследования является Центральный банк России.

Предмет изучения – деятельность Центрального банка.

Методы изучения – анализ, синтез и исследование информации.

Научная новизна работы состоит в разработке рекомендации по совершенствованию деятельности Центрального банка России в банковской системе.

В первой главе мы рассматриваем теоретическую основу деятельности Центрального банка России, а именно рассматриваем историю создания, правовые основы, задачи, функции, принципы, во второй главе анализируем и деятельности Центрального банка России в банковской системе и рассматриваем пути совершенствования его.

Методологической основой исследования научные работы отечественных исследователей.

Данная работа состоит из введения, основной части, заключения, списка литературы.

1. Теоретические аспекты деятельности Центрального банка России

1.1 Предпосылки и этапы создания Центрального банка России

Банковская система России, как и другие постсоциалистические страны, претерпела значительные реформы в ходе исторического развития.

Ускорение роста промышленного производства во второй половине XIX в. в России сопровождался ростом оборота. В связи с этим возникла необходимость ликвидировать старую, дореформенную структуру банковской системы, в которой основным объектом кредитования было заселение имения, а размер кредитов определялся количеством крепостных. Это состояние банковской системы полностью противоречило буржуазной эпохе.

Развитие капитализма в России потребовало создания соответствующей кредитно-банковской системы. В течение относительно короткого времени в России была создана банковская система, которая сыграла важную роль в накоплении средств.

В России в 60-х годах XIX века банковская система была централизована и находилась под строгим контролем государства. В период реформ 60-х годов правительство создало прототип двухуровневой банковской системы во главе с Государственным банком России.

Особенностью Госбанка России было то, что хотя он был единственным учреждением, выпускавшим деньги, но он развивал активную деятельность в основном не за счет выпуска банкнот и не за счет частных вкладов, а за счет так называемых «свободных средств казначейства» [6, с. 103]. То есть, основные средства банка составляли средства казначейства, а не вклады компаний и частных лиц, которые выпускают одну и ту же валюту, почти полностью покрытые золотыми запасами.

Государственному банку было предоставлено право самостоятельной эмиссии, он высвобождал средства по требованию правительства, выпуск банкнот для коммерческих целей осуществлялся в каждом конкретном случае специальными постановлениями.

Следующая реформа, начавшаяся после Октябрьской революции, была вызвана национализацией экономики, произошедшей в государстве.

В октябре 1918 г. было принято несколько законодательных актов, которые решили судьбу компонентов банковской системы страны. В это время ликвидировано взаимное кредитование общества. В декабре того же года была проведена национальность Московского народного банка, который объединился с Национальным банком республики. Вскоре страна получила своего рода «Объединенный банк» в лице Народного банка РСФСР, основное внимание которого было вынуждено уделить организационным вопросам, таким как принятие остатков активов и пассивов национализированных банков.

До конца 1919 года Народный банк РСФСР фактически прекратил свою деятельность.

Во время гражданской войны проявился провал политики «военного коммунизма», а в 1921 году было объявлено о переходе на новую экономическую политику (НЭП), включая замену налога на добавленную стоимость в натуральном выражении. Естественно, одним из первых шагов на этом пути было решение о создании Государственного банка [6, с. 107].

Однако во второй половине XX в. в связи с отказом от нэпа и переходом к формированию административно-командной системы управления экономикой вновь реанимируется идея «одного банка». Но на данном этапе это было реализовано с иной целью, чем в послереволюционный период: не для создания условий для перехода к денежным отношениям, а для централизации экономического управления командными и административными методами. Новая версия «Единого банка» потребовала прежде всего коренной перестройки системы специализированных банков, существовавшей в период нэпа.

В 1962 году Государственный банк СССР был переведен в сберегательные банки, которые раньше находились в Министерстве финансов СССР. Из-за этого значительные средства в виде депозитов перешли в банк и стали использоваться в интересах кредитования народного хозяйства.

Государственные сберегательные кассы к началу 1986 года имели очень разветвленную сеть - 78,5 тыс. сберегательных касс [11, с. 268].

На рубеже 80-х и 90-х годов XX века в общественном мнении стала возникать идея о необходимости перехода к рыночной экономике. На фоне ожесточенных идеологических дебатов вокруг этого вопроса были созданы первые негосударственные коммерческие и кооперативные банки, возникло качественно новое направление формирования банковской системы. Сила существующих коммерческих и кооперативных банков быстро росла. Так, если на 1 января 1989 года в Советском Союзе их было всего 43, то через два года в России их было более 1 200. В то же время эти же функции постепенно выполнял Центральный банк РСФСР (Банк России). В стране началось формирование двухуровневой банковской системы.

В этих условиях возникает необходимость в соответствующей правовой базе, юридически устанавливающей статус как центральных, так и коммерческих банков. В начале 90-х гг. Банковская система ХХ века стала современным двухуровневой.

1 сентября 2013 года Центральный банк Российской Федерации стал мегарегулятором финансового рынка страны в связи с передачей ряда функций, ранее выполнявшихся Федеральной службой по финансовым рынкам (ФСФР).

Помимо надзора за коммерческими банками, функция единого регулятора включает мониторинг небанковских финансовых учреждений, включая страховые компании, компании по управлению активами, пенсионные фонды, брокеров и биржевых посредников, а также микрофинансовые организации. В результате высокие стандарты, существующие в банковском секторе, распространятся на такие сферы, как микрофинансовые организации.

Идея создания финансового мегарегулятора в России обсуждалась в течение последних семи лет. У него были как сторонники, так и противники, которые считали, что им не нужно создавать единое агентство, а лучше определять полномочия существующих регуляторов путем изменения законодательства.

Сторонники мега-организации тоже не едины: их разногласия возникли при принятии решения о том, какое агентство будет выполнять эту роль. Первым обсуждаемым вариантом была ФСФР, которая уже контролирует фондовый и страховой рынки. Однако власти выбрали Центральный банк, у которого накоплен большой опыт надзора за банками.

1.2 Деятельность Банка России в современных условиях: правовые основы, задачи, функции, принципы

Центральный банк РФ — главный банк государства. Он не зависит от распорядительных и исполнительных органов власти.

Государство не отвечает по обязательствам Банка России, а Банк России - по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами [10, с. 74].

В банковской системе России Центральный банк России (ЦБ РФ) определяется как основной банк и кредитор последней инстанции. Он находится в государственной собственности и возложил на него функции общего регулирования деятельности каждого коммерческого банка в рамках единой валютной системы страны. Центральный банк стремится гармонизировать свою деятельность в соответствии с общей экономической стратегией и выступать в качестве основного агента государственной денежно-кредитной политики, в этом случае в ЦБ РФ используются преимущественно методы экономического управления и только в некоторых случаях административные.

Так, в России, как и в других странах, действует система государственного регулирования денежно-кредитной сферы с целью защиты интересов населения и банковских учреждений.

Правовой основой этой системы являются два закона - «О банках и банковской деятельности в Российской Федерации» и «О Центральном банке Российской Федерации (Банке России). Согласно этим законам, Банк России, Сберегательный банк Российской Федерации, коммерческие банки различных типов и другие кредитные учреждения, имеющие лицензии на проведение определенных банковских операций, формируют банковскую систему России. Для финансирования отдельных целевых общегосударственных, региональных и других программ могут быть созданы специальные банки (банки развития).

Первым уровнем банковской системы является Банк России. Формирует единую централизованную систему с вертикальной структурой управления.

Высшим органом Банка России является Совет директоров, который является коллегиальным органом, определяющим основные направления деятельности Банка России и обеспечивающим руководство и управление Банком России.

Совет директоров выполняет следующие функции:

- в сотрудничестве с Правительством Российской Федерации разрабатывает и предоставляет основные направления реализации единой государственной денежно-кредитной политики;

- утверждает годовой отчет Банка России и представляет его в Государственную Думу;

- рассмотреть и утвердить смету расходов Банка России на следующий год;

- определяет структуру Банка России;

- принимает решения о создании и ликвидации учреждений и организаций Банка России; установление обязательных стандартов для кредитных организаций; определение лимитов операций на открытом рынке; выпуск и изъятие банкнот и монет из обращения, общий выпуск наличных денег; о порядке формирования резервов кредитных организаций;

- определяет условия допуска иностранного капитала в банковскую систему Российской Федерации в соответствии с федеральными законами.

Помимо функций, определенных Советом директоров, устанавливаются основные цели и задачи Банка России. Итак, основными целями деятельности Банка России должны стать: защита и обеспечение стабильности национальной валюты, ее покупательной способности и курса по отношению к иностранным валютам; развитие и укрепление банковской системы Российской Федерации; обеспечение эффективного и бесперебойного функционирования системы расчетов.

Основными задачами Банка России, как и центральных банков других стран, является регулирование денежного обращения, проведение единой денежно-кредитной политики, защита интересов вкладчиков, банков, надзор за коммерческими банками и другими кредитными организациями, операции внешнеэкономической деятельности.

Для реализации своих функций Центральный банк России участвует в разработке государственной экономической политики. Основными инструментами денежно-кредитной политики Банка России является изменение норм обязательного резервирования коммерческих банков, регулирование официальной учетной ставки и операций с ценными бумагами и иностранной валютой.

Приоритизация инструментов денежно-кредитной политики зависит от целей, которые решает Центральный банк на конкретном этапе развития страны. Ссудами, предоставленные Банком России, могут быть золотыми и другими драгоценными металлами, иностранной валютой, государственными ценными бумагами.

Кроме того, Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций. Регулирование кредитных организаций представляет собой систему мер, посредством которых правительство через Центральный банк обеспечивает стабильное и безопасное функционирование банков, предотвращает дестабилизирующие процессы в банковской системе.

Контроль за деятельностью банков осуществляется с целью обеспечения стабильности отдельных банков и обеспечивает целостный и непрерывный контроль за осуществлением деятельности банка в соответствии с действующим законодательством.

При осуществлении функций надзора и контроля за деятельностью коммерческих банков Банк России устанавливает обязательные для кредитных организаций правила проведения банковских операций, ведет учетные записи кредитных организаций в Государственной книге учета кредитных организаций, выдает лицензии кредитным организациям на проведение банковских операций, ликвидирует их и тому подобное.

Для обеспечения устойчивости банковских организаций Банк России может устанавливать необходимые стандарты, а именно [15, с. 69]:

- минимальный размер уставного капитала для вновь создаваемых банковских организаций, собственные средства (капитал) для существующих банковских организаций;

- ограничить размер неденежной части уставного капитала;

- максимальный кредитный, валютный, процентный и другие риски;

- коэффициенты ликвидности кредитной организации.

Для выполнения своих функций в области банковского надзора и регулирования Банк России проводит проверки кредитных организаций и их филиалов, предоставляя им обязательные инструкции по устранению выявленных в их работе нарушений и применяет предусмотренные законодательством санкции в отношении нарушителей.

Важная роль Центрального банка в решении таких проблем, как кредиты для покрытия государственных расходов и дефицит государственного бюджета. Основная форма государственных заимствований, используемых для финансирования государственных расходов и государственного бюджета - государственные кредиты. Они обеспечивают покрытие дефицита бюджета государства за счет накопления временно свободных денежных средств физических и юридических лиц, предусмотренных на определенный период при условии выплаты дохода и форме долга.

2. Анализ и совершенствование деятельности Центрального банка России в банковской системе

2.1 Анализ деятельности Центрального банка России в банковской системе

Денежно-кредитная политика — комплекс мероприятий в области денежного обращения и кредита, направленных на регулирование экономического роста, сдерживание инфляции, обеспечение занятости и выравнивание платежного баланса [12, с. 558].

Основными целями денежно-кредитной политики являются: стабильные темпы роста совокупного объема национального производства, обеспечение полной занятости населения, стабильный уровень цен, равновесие платежного баланса.

В 2016 году Банк России проводил консервативную денежно-кредитную политику, направленную на снижение инфляции. Коммерческие банки сократили спрос на рефинансирование центрального банка, поскольку Резервный фонд был израсходован, и в этом случае центральный банк должен был использовать набор инструментов, чтобы предотвратить увеличение денежной массы. В течение года дважды - 14 июня и 19 сентября - российский центральный банк снизил базовую ставку на 0,5 процентного пункта до 10% годовых (см. рис. 1).

Рисунок 1. Динамика инфляции с 2000 по 2018 гг. [20]

При снижении уровня инфляции и инфляционных ожиданий, доступных в течение года, довольно умеренное снижение ключевой ставки предполагает рост реальной процентной ставки на денежном рынке. Поддержание положительного реального курса на денежном рынке помогает предотвратить повышение цен, так как привлекательность сбережений усилилась, хотя существует риск замедления экономического роста. Следует учитывать еще одну вещь: процентные ставки в реальном выражении в Российской Федерации были низкими вплоть до 2016 года, в том числе и в том, что в России процентные ставки были ниже, чем в других развивающихся странах.

В конце 2017 года - начале 2018 года внешние условия развивались в основном в соответствии с предыдущими тенденциями и были близки к макроэкономическому прогнозу, изложенному в базовом сценарии Банка России в декабрьской МНР. Тем не менее, они были несколько более позитивными с точки зрения внешнего спроса и динамики цен на товары. Однако внешние факторы оказали преимущественно благоприятное влияние на инфляцию в России.

К концу 2017 года глобальный экономический рост был относительно высоким, значительно ускорившись по сравнению с предыдущим годом до уровня, немного превышающего ожидания участников рынка в течение года.

В начале 2018 года показатели деловой активности указывали на стабильный рост мировой экономики. Этот ускоренный рост продолжал преимущественно представлять собой восстановление, что отчасти объясняется отсутствием какого-либо значительного инфляционного давления в основных странах с развитой и развивающейся рыночной экономикой. В то же время темпы роста во многих из этих стран приближаются к долгосрочным стабильным уровням, и потенциал дальнейшего ускорения в 2018 году уменьшается. Ввиду этого прогноз роста производства у российских торговых партнеров в 2018 году близок к показателям 2017 года.

Однако Банк России намерен внимательно следить за ситуацией на валютном рынке, оставаясь готовым к валютным операциям (в том числе в обратном порядке) с целью поддержания финансовой устойчивости.

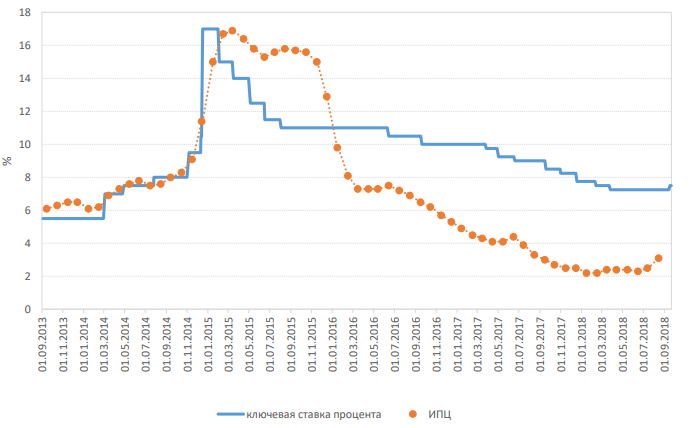

Под влиянием внешних и внутренних факторов в сентябре 2018 г. произошло изменение тренда денежно-кредитной политики ЦБ РФ (см. рис. 2)

Рисунок 2. Динамика ключевой ставки и ИПЦ с 2013 по 2018 гг. [20]

В апреле 2018 г. произошла первая волна ослабления рубля. После введения в начале апреля неожиданно жесткими санкциями со стороны США за апрель 2018 г. рубль обесценился по отношению к доллару на 10,8%, опустившись до 63,5 руб. за доллар. Такое ослабление рубля могло привести к росту инфляции на 1–1,5 п.п. Существенное падение курса рубля в апреле произошло в ситуации, когда цены на нефть за апрель выросли на 7,7% до 74,7 долл./барр. (рекордного уровня за последние несколько лет). В результате в рамках апрельского решения по ДКП Банк России приостановил снижение ключевой ставки процента, сохранив ее на уровне 7,25% годовых.

Вторая волна ослабления рубля была в августе 2018 г. Введение новых санкций против РФ в августе и ожидания дальнейшего их ужесточения, отток капитала из развивающихся стран вследствие ужесточения денежно-кредитной политики ФРС США и кризисов в Турции и Аргентине привели к ослаблению рубля к доллару в августе 2018 г. на 8,4%. Ситуация усугублялась покупками валюты для Минфина России, объем которых с начала 2018 г. по 23 августа ставил 2,1 трлн руб. Шок на валютном рынке и решение о повышении НДС с 2019 г., принятое в середине июня 2018 г., привели к росту прогноза инфляции Банка России до 5,5%. В инфляционные ожидания экономических агентов выросли до 9,9 (9,7% в июле 2018 г., минимальное значение за всю историю наблюдений было достигнуто в апреле 2018 г. – 7,8%).

Банк России 14 сентября впервые с 2014 г. принял решение о повышении ключевой ставки на 0,25 п.п. до 7,5% годовых. С целью снижения волатильности на финансовых рынках 23 августа 2018 г. ЦБ РФ объявил о прекращении покупки валюты на рынке для Минфина России до конца сентября, а в рамках заседания Совета директоров 14 сентября продлил приостановку покупки иностранной валюты на внутреннем рынке до конца декабря 2018 г.

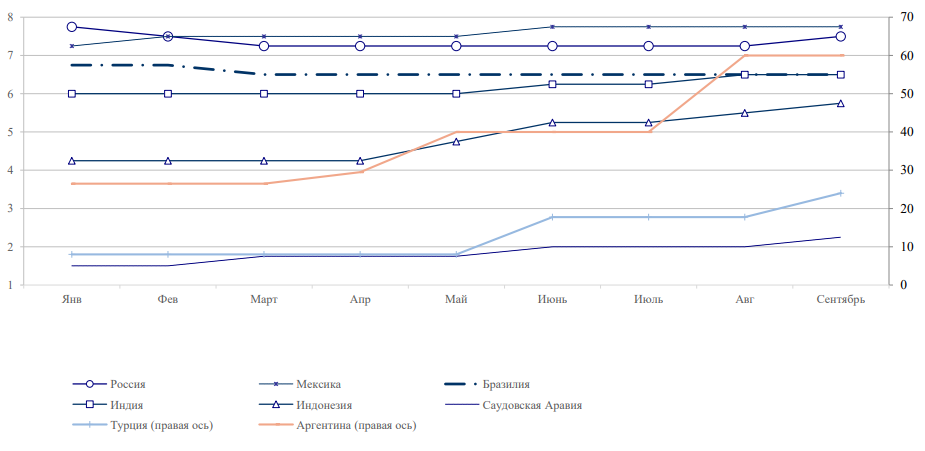

Тем не менее, за январь-июль 2018 г. рубль упал значительно сильнее, чем валюты других экспортеров нефти. Ключевые ставки в развивающихся странах в 2018 г. росли (см. рис. 3).

Рисунок 3. Ключевые ставки в развивающихся странах в 2018 г. [5, с. 229]

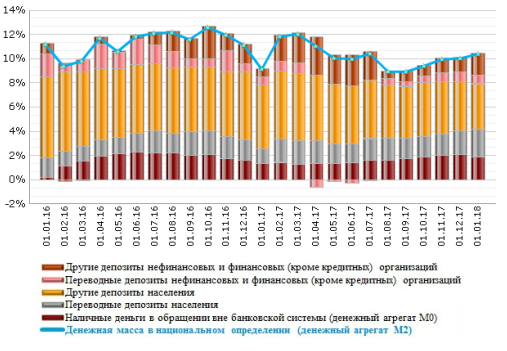

Денежная масса является одним из ключевых показателей, который характеризует денежно-кредитную политику ЦБ, в том числе денежный оборот в стране.

На рисунке 4 представлен график динамики изменения денежной массы (М2) с 2016 по 2018 года. Большую часть денежной массы составляют депозиты населения (на 01.01.2018 года значение составило 48,64 %), меньшая часть принадлежит наличным деньгам (19,9 %), все остальное депозиты нефинансовых и финансовых организаций (кроме кредитных организаций) — 31,46 %.

Рисунок 4. Динамика денежной массы М2 [19, с. 113]

Банк России в качестве единого регулятора финансового рынка впервые разработал документ, обладающий кросс-секторальным характером и содержащий описание запланированных действий Банка России по развитию всех секторов финансового рынка на среднесрочный период. Для этого были определены основные стороны, заинтересованные в развитии российского финансового рынка.

Банк России выделил три приоритетные цели развития российского финансового рынка на плановый период, отражающие интересы указанных сторон, заинтересованных в развитии финансового рынка, и учитывающие текущие экономические и геополитические условия:

- Повышение уровня и качества жизни граждан Российской Федерации за счет использования инструментов финансового рынка.

Достижение уровня экономического и социального развития, соответствующего статусу страны как ведущей мировой экономической державы, занимающей передовые позиции в глобальной экономической конкуренции и надежно обеспечивающей национальную безопасность и реализацию конституционных прав граждан, является стратегической целью государственных органов Российской Федерации. Выполнение важных социально-экономических задач сопряжено с необходимостью развития финансового рынка, способствующего повышению доступности и качества финансовых услуг и, как следствие, повышению уровня и качества жизни населения.

- Содействие экономическому росту за счет предоставления конкурентного доступа субъектам российской экономики к долговому и долевому финансированию, инструментам страхования рисков.

Обеспечение экономики ресурсами предполагает создание условий для удовлетворения на конкурентных принципах потребностей по долевому и долговому финансированию предприятий, находящихся на различной стадии жизненного цикла – от зарождения до публичной компании.

- Создание условий для роста финансовой индустрии.

Обеспечение качественных условий для дальнейшего роста финансовой индустрии позволит создать новые рабочие места, увеличить объем налоговых поступлений, повысить спрос на инновации, а также будет способствовать диверсификации российской экономики и повышению эффективности использования доступных финансовых ресурсов. Степень эффективности использования ресурсов зависит от зрелости финансового посредничества и выражается в способности финансового сектора аккумулировать средства, трансформировать сбережения в инвестиции и обеспечивать максимальную отдачу от размещенных ресурсов с точки зрения долгосрочного экономического роста.

Кроме того, достижение цели по созданию условий для роста финансовой индустрии способно обеспечить финансовую независимость экономики России. Реализация указанных целей развития российского финансового рынка возможна при условии обеспечения стабильности его функционирования.

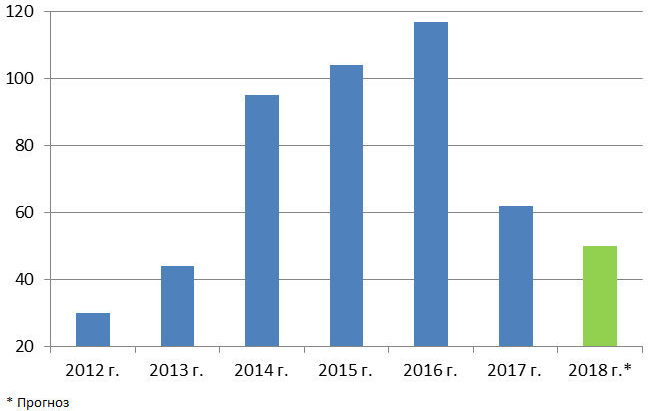

Одним из важных направлений действия Банка России как единого мегарегулятора стало проведение политики оздоровления и укрепления банковского сектора, в результате которой планируется очистить рынок от сомнительных финансовых операций [8, с. 24].

Рисунок 5. Динамика отзыва лицензий у банков за 2012-2017 гг. [20]

Всего за период с сентября 2013 года по март 2017 года лицензии были отозваны более чем у 300 кредитных организаций (см. рис. 5).

Кроме того, в данный момент ЦБ задумывается об ужесточении валютных ограничений. Например, Центральный банк России направил банкам письмо, в котором требует запрашивать документы, подтверждающие законное происхождение денег у граждан, совершающих операции по обмену валюты. Таким образом он намерен бороться с теневым рынком, ведь, по данным ЦБР, все чаще совершаются закупки долларов или евро для подпольных обменных пунктов. То есть, теперь ЦБР предлагает кассирами обменников запрашивать справку с работы или налоговую декларацию по форме 2НДФЛ.

Кроме того, с целью «упростить процесс» и сделать его более прозрачным изменились правила покупки валюты для физических лиц в 2019 году. Все операции с валютой совершаются только в банках, все остальные сделки признаются недействительными, приравниваются к нарушению закона.

2.2 Совершенствование деятельности Центрального банка России в банковской системе

Согласно сообщению от 6 декабря 2018 года Банк России выступил с инициативой взять на себя полномочия сертификационного центра в кредитно-финансовой сфере посредством электронной подписи.

Центр сертификации предназначен для выпуска сертификатов ключей проверки, усиленной квалифицированной электронной подписи, а также обеспечения юридической значимости электронного документооборота в соответствии с требованиями законодательства Российской Федерации.

Руководитель проектного отдела реализации программ «Цифровая экономика» Владимир Месропян напомнил, что на декабрь 2018 года полномочия сертификационного центра прописаны в законодательной инициативе Министерства цифрового развития, связи и массовых коммуникаций Российской Федерации (Министерства связи и Массовые коммуникации).

Согласно законопроекту физические лица получают электронную квалифицированную цифровую подпись в государственных и частных центрах сертификации, юридические лица получают электронную цифровую подпись, которая может удаленно подтверждать свои решения по сделкам, в центрах сертификации ФСТ, а представители органов государственной власти - в центре сертификации.

Поправки к закону, разработанные Министерством финансов Российской Федерации, должны снизить вероятность уничтожения информации банками незадолго до отзыва их лицензии.

В частности, Центральный банк может запросить у финансовых учреждений резервные копии электронных баз данных в случае ввода ограничений на прием средств в депозиты и другие операции. Блокирование отдельных транзакций уже является более распространенной практикой, менее стрессовой для банкиров, и они не начнут уничтожать архивы, подсчитывают в министерстве финансов.

Кроме того, реформирование банковского сектора под контролем Банка России должно способствовать реализации программы социально-экономического развития Российской Федерации на среднесрочную перспективу, прежде всего преодолению сырьевой направленности российской экономики за счет ее ускоренной диверсификации и реализации конкурентных преимуществ.

На следующем этапе Правительство Российской Федерации и Банк России будут считать приоритетной задачу эффективного позиционирования российского банковского сектора на международных финансовых рынках.

ЗАКЛЮЧЕНИЕ

Сегодня разные источники по-разному определяются Центральным банком, но никто не сомневается в том, что в экономике каждой страны без исключения этот институт выполняет набор весьма разнообразных функций, которые являются ключевыми для существования товарно-денежных отношений.

Как уже говорилось ранее, в соответствии со статьей 75 Конституции Российской Федерации установлен особый конституционно-правовой статус Центрального банка Российской Федерации, а именно:

- Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации;

- Защита и обеспечение устойчивости рубля - основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти.

В соответствии со статьей 3 Федерального закона «О Центральном банке Российской Федерации (Банке России)» целями деятельности Банка России являются:

- защита и обеспечение устойчивости рубля;

- развитие и укрепление банковской системы Российской Федерации;

- обеспечение стабильности и развитие национальной платежной системы;

- развитие финансового рынка Российской Федерации;

- обеспечение стабильности финансового рынка Российской Федерации.

Получение прибыли не относится к целям деятельности Банка России, поэтому он является некоммерческим юридическим лицом.

Задача ЦБР заключается в том, чтобы методами экономического и административного воздействия в процессе проведения денежно-кредитной политики способствовать укреплению и развитию экономики России.

Центральный банк России принадлежит государству и регулирует деятельность всех других банковских учреждений страны. Также Банк России контролирует работу других финансовых организаций не только с точки зрения качества предоставляемых услуг, но и с точки зрения их соответствия действующей нормативно-правовой базе. Коммерческие банки в своей работе учитывают пожелания Центрального банка России, а его функции по выдаче соответствующих рекомендаций могут нести только экономический характер воздействия. Только в редких случаях, которые представляют угрозу для экономической стабильности страны, Центральный банк имеет право применять административные меры.

Центральный банк Российской Федерации и его функции образуют единый комплекс централизованной системы финансового управления в стране. Центральный банк состоит не только из центрального аппарата, но и из территориальных единиц, а также из вычислительных и расчетных центров, учебных заведений, служб безопасности и пула инкассации.

Высшим органом управления Центрального банка является Совет директоров. Это консультативный орган, который производит общее руководство и управление Центральным банком. Совет директоров, основываясь на рекомендациях Правительства России, обеспечивает и гарантирует реализацию денежно-кредитной политики государства в едином формате по всей стране. Кроме того, высший орган управления ежегодно представляет в Государственную Думу отчет о деятельности Центрального банка и оценивает расходы на следующий год. Совет директоров также уполномочен определять структуру Центрального банка.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ).

- Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

- Федеральный закон от 23.07.2013 № 251-ФЗ «О внесении изменений в отдельные законодательные акты РФ в связи с передачей ЦБ РФ полномочий по регулированию, контролю и надзору в сфере финансовых рынков».

- Адамбекова А. А. Центральный банк страны как мегарегулятор финансового рынка // Деньги и кредит. – 2014. - №18 – с. 68 – 71.

- Алексеев Д. Д. Тенденции и перспективы развития банковской системы России // Молодой ученый. — 2018. — №25. — С. 227-230.

- Белоглазова Г. Н. Мегарегулятор: взаимодействие с кредитными организациями и финансовыми рынками – СПб.: СПбГЭУ, 2014. – 229 с.

- Белотелова Н. П. Деньги. Кредит. Банки — 4-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2017. — 400 с.

- Вавулин Д. А. Центральный банк Российской Федерации как мегарегулятор финансового рынка // Банковское дело. – 2014. – №5 – с. 21 – 32.

- Головин А. О. Перспективы регулирования финансового рынка // Финансы и кредит. – 2015. – №17. – с. 11 - 19

- Дворецкая А. Е. Деньги. Кредит. Банки / Учебник для академического бакалавриата - М: Юрайт, 2016. – 482 c.

- Жарковская Е. П. Банковское дело. 7-е изд., испр. и доп. — М.: Издательство «Омега-Л», 2016. — 479 с.

- Зуенко М. Ю. Банковская система России: современное состояние и проблемы // Молодой ученый. — 2016. — №9. — С. 558-565.

- Кусова Д. К. Проблемы реализации принципа независимости Центрального банка Российской Федерации и пути их решения // Наука и современность. – 2015. – №38 – с. 268 - 275

- Поздышев В. А. Развитие банковского регулирования в России в 2015 году //Деньги и кредит. 2016. — № 1. — С.12–13.

- Розанова Н. М. Деньги и банки. Учебник и практикум для бакалавриата и магистратуры – М.: Национальный исследовательский университет "Высшая школа экономики", 2016. – 322 с.

- Спицын В. В., Субботина К. Е., Кобзева О. А. Особенности развития современной банковской системы России // Молодой ученый. — 2014. — №4. — С. 614-617.

- Сухов М. И. Актуальные вопросы развития банковского сектора Российской Федерации //Деньги и кредит. — 2016. — № 2. — С.23–25.

- Тосунян Г. А. Антикризисная тактика и стратегия: взаимодействие банков и регуляторов //Деньги и кредит. — 2016. — № 3. — С.24–28.

- Шмидт М. А. Оценка режима проведения денежно-кредитной политики // Молодой ученый. — 2018. — №10. — С. 111-115.

- Официальный сайт Центрального банка России. [Электронный ресурс]: http://www.cbr.ru/

- Понятие, особенности, структура денежной системы

- Юридическая терминология,вопросы её перевода

- Маркеры политического дискурса

- Предпринимательское право,его субъекты

- Понятие и виды сделок

- Налоги с физических лиц,их экономическое значение

- Комплексный анализ бренда как конкурентного преимущества компании

- Социальное обслуживание населения .

- Учет труда и заработной платы

- Роль международных организаций на примере ЮНЕСКО и ВОИС в осуществлении охраны и защиты интеллектуальной собственности

- Основные гарантии защиты и соблюдения прав и свобод человека и гражданина на территории РФ

- Понятие и задачи экономического анализа(ОСНОВЫ ЭКОНОМИЧЕСКОГО татарка)