Ценовые войны в теории и на практике (Последствия и способы борьбы с ценовой войной)

Содержание:

Введение

Сейчас одним из наиболее быстрых и экономически эффективных методов увеличения прибыли является налаживание механизма ценообразования. Цена является единственным элементом комплекса маркетинга, который формирует прибыль предприятия. Современные рынки очень динамичны относительно необходимости постоянного совершенствования методов ценообразования. Кроме того, цена - это достаточно гибкий инструмент, ее можно изменить достаточно быстро. Успешное ценообразования является не конечным результатом, а непрерывным процессом, включающим сбор и анализ данных, принятия оптимальных стратегических решений на основе этого анализа, расчет базовой цены и ее коррекцию в пределах стимулирования сбыта.

Цель курсовой работы – оценить практику ценовых войн на российском рынке.

Для достижения указанной цели были поставлены и решены следующие задачи:

- дать понятие ценовых войн и определить их специфику в России;

- выявить особенности проведения ценовых войн кредитными организациями;

- проанализировать деятельность кредитной организации;

- предложить возможности расширения спектра банковских продуктов на перспективу.

Объект курсовой работы – АО «Россельхозбанк».

Предметом курсовой работы является ценовая политика кредитных организаций.

Теоретической и методологической базой курсовой работы послужили научные труды ведущих отечественных и зарубежных специалистов в области ценообразования: Есипов В., Емельянова Т.М., Желтякова И. А., Липсиц И. В. и многих других.

1. Понятие и специфика ценовых войн в России

1.1. Ценовые войны, их виды и причины

Ценовые войны становятся обычным явлением для рынка.

Ценовая война (price war) - борьба за рынок посредством снижения цен конкурентами на аналогичную продукцию или товары-заменители [8, с.129]. Механизм ценовой конкуренции действует следующим образом: фирма-производитель устанавливает на свои товары цены ниже рыночных. Конкуренты, не имеющие возможности последовать этой инициативе, не могут удержаться на рынке и уходят с него или разоряются.

Ценовые войны можно рассматривать как маркетинговый ход, тесно граничащий с недобросовестной конкуренцией и стремлением фирмы занять монополистическое положение на рынке.

Ценовая война - это маркетинговый термин [9].

Специфической разновидностью ценовых войн являются тендерные и демпинговые войны [15, с.162].

Тендерные войны имеют место при проведении конкурсных торгов на поставку товаров, выполнение работ и оказание услуг.

Демпинговые войны отражают использование одним из конкурентов демпинговых цен, под которыми понимается применение цен значительно ниже рыночных, часто даже ниже уровня среднеотраслевой себестоимости продукции.

Сначала демпинговые цены применялись во внешней торговле, при вывозе товаров на мировые рынки и в целях их завоевания. В настоящее время практика демпинговых войн используется и на внутренних рынках, что связано с обострением как межгосударственной, так и внутренней конкуренции во многих отраслях и секторах экономики. В периоды сезонной реализации продукции происходят ценовые войны, которые покупатели часто не в состоянии распознать, поскольку скидки, предоставляемые компаниями-участниками, могут быть восприняты конечными потребителями как форма сезонных распродаж.

Основной причиной ведения ценовых войн является стремление захватить большую долю рынка [11, с.144]. Ведение демпинговой войны может означать стремление ее организатора до полного вытеснения конкурентов с рынка.

Ценовые войны инициируются компаниями-конкурентами довольно часто.

Ценовые войны можно разделить на две основные категории, в зависимости от причины их возникновения:

- стихийные ценовые войны;

- ценовые войны, вызванные целенаправленными действиями компаний.

Рис. 1. Виды ценовых войн [10, с.179]

Ценовая война чаще всего является последним приемом, к которому прибегают компании на рынках с низкой дифференциацией товаров и услуг и высокими барьерами для выхода из отрасли. Это приводит к деградации рынков [15, с.139]: стремясь любой ценой привлечь потребителей, конкуренты все больше снижают цены и лишают себя доли прибыли. В итоге вложения в развитие компании сокращаются и приобретение конкурентного преимущества, основанного не на цене, а на уникальных свойствах продукта, становится невозможным. Выходов из этой ситуации два:

- попытаться дифференцировать компанию на основе более тонкой сегментации рынка;

- разработать технологические инновации и получить доступ к уникальным ресурсам, которые дадут возможность радикально снизить издержки и цены таким образом, что конкуренты не выдержат давления и покинут рынок [16, с.167].

В любом случае ценовая война как затяжное явление оказывается злом для всех участников рынка.

1.2. Последствия и способы борьбы с ценовой войной

Ценовые войны характерны и более или менее безопасны для сформировавшегося рынка, где определены доли и ниши основных игроков. На развивающихся рынках это скорее негативное явление. Часто мероприятие заканчивается тем, что компания сохраняет прежнюю долю рынка, но на более низком уровне цен в отрасли. Становится меньше инноваций, тормозится развитие [24, с.211].

В связи с приходом иностранных участников рынка, особенно в сфере розничных сетей акцент конкуренции сместился в сторону цен. Ценовой фактор активно используется западными сетями для вхождения и закрепления на отечественном рынке. Иностранные фирмы могут позволить себе вкладывать миллионы долларов в новый регион и длительное время работать на нем без прибыли, а то и в убыток, поддерживая низкий, демпинговый уровень цен в своих магазинах.

Ценовые войны ведут к дестабилизации рынка и потере прибыли всеми его участниками [23, с.211]. Потребители либо торговые компании, если речь идет об оптовых продажах, привыкают платить мало, и в дальнейшем увеличить норму прибыли очень сложно. Даже после окончания войны покупатели еще некоторое время довольно негативно воспринимают нормальные цены. В их сознании остается стереотип, что именно та - низкая цена за товар или услугу была правильной. И они не захотят покупать данный продукт, если его цена не будет соответствовать этому представлению, что закономерно приводит к уменьшению спроса. Ценовые войны меняют лояльность клиентов - обычно в худшую сторону и часто навсегда.

Как показывает практика, в случае затяжных ценовых войн в первую очередь разоряются мелкие и средние компании, а крупные могут дольше вести конкурентную борьбу за счет внутренних ресурсов, причем порой в убыток себе.

Также часто производственные мощности конкурентов, не выдержали ценовую войну, просто меняют собственников, то есть количество мощностей в результате не меняется. Мощности, заводы и т.п. просто консервируются или перепрофилируются с возможностью возобновления производства [19, с.188]. В этом случае рационализации отрасли не происходит. Как только цены повышаются, слабые игроки опять начинают производить продукцию. Поэтому важно, приобретенные мощности конкурентов лишить возможности возобновлять производство при повышении уровня цен в будущем. Можно, например, продать оборудование, сдать в долгосрочную аренду площади, уволить рабочих и специалистов, полностью перепрофилировать производство и т.п.

При равных условиях конкурентов вести ценовые войны рискованно, а оказаться их объектом - опасно. Конкуренция должна быть конструктивной, а не деструктивной. Если вдруг необходимо ответить на действия «агрессоров», то лучше выбрать ход, не связанный со снижением цены. Можно, например, повысить уровень и качество обслуживания, ускорить сроки доставки товаров и т.п., то есть направить свою деятельность на то, чтобы повышенные по сравнению с конкурентом цены были оправданны в глазах покупателя. В рекламе продукции также лучше подчеркивать качественные характеристики, нежели стоимостные.

В целях защиты от «хищников» может быть применена такая превентивная мера как заключение с основными клиентами долгосрочных контрактов. На сам период возможного либо ожидаемого ценового обвала следует максимально сократить производство данного вида товаров, что позволит снизить издержки. Кроме того, если возможно, то лучше на некоторое время переключиться на другое производство.

Возможно также применение предельного уровня ценообразования - организация устанавливает такую цену и такой объем выпуска продукции, при которых потенциальным конкурентам нерентабельно выходить на рынок.

Можно создать эксклюзив - в этом случае ценовая конкуренция невозможна в принципе. Также можно применить методику запутывания клиента. Так действуют, например, сотовые операторы - изучая тарифные планы, потребитель не может их сравнить. Конечная стоимость услуг состоит из абонентской платы, платы за разговоры внутри сети и с другими мобильными номерами, роуминга и т.п. Таким образом, ценовая война не возникает, так как цены невозможно сопоставить.

1.3. Специфика ценовых войн на российском рынке

Ценовые войны становятся обычным явлением для российского рынка. Так, за последние несколько месяцев ведущие операторы сотовой связи неоднократно пересматривали свои тарифы. А французский гипермаркет Auchan вслед за магазинами германской компании Metro попытался «сразить» московских конкурентов крайне низкими ценами. Поэтому все более актуальным становится вопрос: к чему приводят ценовые войны?

Они приведут к полной победе потребителя, так как цены значительно снизятся. Результатом ценовой войны станет перераспределение долей на рынке. На первый взгляд потребитель выигрывает всегда. Однако в первом случае эта победа будет долгосрочной, а во втором – краткосрочной, после которой потребитель столкнется с монополистом, который постепенно начнет цены повышать, доводя их до прежнего уровня.

Ценовые войны характерны и более или менее безопасны для сформировавшегося рынка, где определены доли и ниши основных игроков. На развивающихся рынках, к каким относится Россия, это скорее негативное явление. Становится меньше инноваций, тормозится развитие [9].

Из-за ценовых войн у производителя остается меньше возможностей инвестировать в новые продукты и технологии, в развитие дистрибуции – а в России она пока что очень неоднородна. Тем не менее на определенном этапе ужесточение конкуренции становится неизбежным. Этот процесс можно увидеть среди ритейлеров – с приходом на московский рынок Metro и Auchan началась ценовая борьба за покупателя, и в конечном итоге от этого выиграет потребитель.

Для российского сокового рынка ценовые войны пока что нехарактерны, и ведущие производители понимают, что сейчас выгоднее инвестировать, чем воевать. Рынок дифференцируется, происходит «занятие ниш», каждый из брэндов встраивается в свою ценовую и потребительскую нишу. Сегодня более перспективно развивать брэнды, инвестировать, а ценовая война препятствует этим процессам.

Ценовые войны заканчиваются дестабилизацией рынка и, в конечном счете, падением продаж у всех компаний, которые в них участвуют.

Стремительный рост рынка розничной торговли привел к обострению конкуренции между его участниками. А с приходом западных розничных сетей акцент конкуренции сместился в сторону цен. Ценовой фактор активно используется западными сетями для вхождения и закрепления на российском рынке. Западные компании могут позволить себе вкладывать миллионы долларов в новый регион и длительное время работать на нем без прибыли, а то и в убыток, поддерживая низкий, демпинговый уровень цен в своих магазинах.

В такой ситуации национальным сетям придется пересмотреть свою ценовую политику, уменьшая маржу и инвестиционный ресурс. Это приведет к резкому снижению окупаемости российских сетей и, как следствие, к снижению уровня предоставляемых услуг. На наш взгляд, сегодня необходимо принять все возможные меры, чтобы создать препятствия недобросовестной конкуренции. Конкуренция должна стимулировать операторов к совершенствованию и улучшению качества предоставляемых услуг, а ценовые войны являются фактором, разрушительным для рынка.

Ценовые войны ведут к дестабилизации рынка и потере прибыли всеми его участниками. Потребители либо торговые компании, если речь идет об оптовых продажах, привыкают платить мало, и в дальнейшем увеличить норму прибыли очень сложно. Как показывает практика, в случае затяжных ценовых войн в первую очередь разоряются мелкие и средние компании, а крупные могут дольше вести конкурентную борьбу за счет внутренних ресурсов, причем порой в убыток себе.

Главными участниками ценовых войн на мировом автомобильном рынке являются три крупнейших производителя: General Motors, Ford и DaimlerChrysler AG [8, с.117]. «Большой тройке» удалось при помощи беспроцентных кредитов значительно увеличить объем продаж, однако большие скидки сказались на доходах. Ford до сих пор не может отойти от последствий ценовой войны прошлого года, когда компания потеряла $5,45 млрд. Очередной этап «военных действий» между Ford Motor Co. и корпорацией General Motors разворачивается прямо сейчас. В самом начале октября Ford увеличил скидки на автомобили 2003 года выпуска и предложил беспроцентные кредиты сроком до трех лет на большую часть моделей. Ответный шаг GM последовал незамедлительно: беспроцентный кредит сроком до пяти лет на большую часть моделей 2003 года. Это заставило Ford через несколько дней принять аналогичные меры: беспроцентный кредит до пяти лет на модели 2002-го и 2003 годов и скидка до $500 на некоторые модели [16, с.158]. Буквально через пару дней в войну включилась и компания DaimlerChrysler AG, третий по величине автопроизводитель, также увеличив срок кредита и снизив проценты. По оценкам аналитиков, которые сравнивают стратегию этих трех компаний с распродажей, на беспроцентных кредитах компании потеряют до $3000 с машины. При этом, по данным на август, лишь General Motors увеличила свою долю на американском рынке до 28,5% [9]. Доля Ford сократилась на 1,8% – до 20,1% (при том, что в августе у Ford были самые выгодные скидки – в среднем $3471 на одну машину).

Ценовая война между компаниями Coca-Cola и PepsiCo идет постоянно и с переменным успехом. Один из наиболее ярких моментов – 1997 год, когда Coca-Cola открыла в Шанхае свой самый большой завод. Руководство компании приняло решение использовать агрессивную ценовую стратегию: резко снизить цены, чтобы отхватить долю местного рынка у PepsiCo. Через год объем продаж Coca-Cola вырос, как и было запланировано. Но прибыли уменьшилась. Дело в том, что доля компании на рынке выросла не за счет конкурента, а из-за увеличения общего объема рынка. Просто в ответ на действия конкурента PepsiCo делала практически то же самое. Благодаря тому что цены постоянно падали, рынок напитков резко вырос [16, с.236]. Компании работали себе в убыток, а в настоящем выигрыше остались только потребители.

Ценовая война между другими вечными соперниками – компаниями Eastman Kodak Co. и Fuji Photo Film – развернулась в 1997 году и продолжалась два года. Доля компании Kodak на американском рынке в 1984 году составляла 80%, а к 1999 году она сократилась до 70,5%. В то время как Fuji благодаря своей агрессивной ценовой политике за это время сумела расширить долю с нуля до 18,8%. Самым тяжелым годом для Kodak оказался 1997-й, когда продажи упали на 9% – до $14,5 млрд, а стоимость акций снизилась с $94 до $54. Прибыль компании в тот год составила мизерную сумму – $5 млн. Kodak слишком поздно разглядел в Fuji реального конкурента и слишком долго откладывал необходимое снижение цен. Чтобы сократить расходы, Kodak пришлось тогда уволить 19 900 сотрудников. Выкроенные благодаря этому и другим мерам $730 млн, а также инвестиции в Китай позволили компании частично восстановить стоимость акций к концу 1999 года [9].

Из всего выше сказанного можно заключить, что вести ценовые войны весьма рискованно, оказаться их объектом - опасно.

2. Анализ деятельности АО «Россельхозбанк» на рынке банковских услуг

2.1. Общая характеристика АО «Россельхозбанк»

Открытое акционерное общество «Российский Сельскохозяйственный банк» является кредитной организацией, созданной в соответствии с Федеральным законом Российской Федерации «О банках и банковской деятельности» [2] и Федеральным законом Российской Федерации «Об акционерных обществах» в целях реализации кредитно - финансовой политики Российской Федерации в агропромышленном комплексе и формирования эффективной системы кредитно - финансового обслуживания агропромышленного комплекса.

Банк создан в 2000 году в соответствии с распоряжением Президента Российской Федерации от 15.03.2000 № 75-рп в целях развития национальной кредитно-финансовой системы агропромышленного сектора и сельских территорий Российской Федерации.

ОАО «Россельхозбанк» [25] был учрежден Государственной корпорацией «Агентство по реструктуризации кредитных организаций» 21.01.2000 г. 15.03.2000 г. вышло распоряжения Президента Российской Федерации № 75 - рп с одобрением предложения Правительства Российской Федерации о создании Российского сельскохозяйственного банка для формирования на его базе национальной кредитно - финансовой системы обслуживания товаропроизводителей в сфере агропромышленного производства. Регистрация ОАО «Россельхозбанк» Банком России состоялась 24.04.2000 г. за № 3349 и получение лицензии на осуществление банковской деятельности за № 3349 - от 13. 06.2000 г. В сентябре 2000 года Банк начал обслуживать клиентов в головном офисе, открывать корреспондентские счета. В июле 2001 года ГК «АРКО» выходит из состава акционеров Банка и государство в лице Российского Фонда федерального имущества приобретает 100%-й пакет акций Банка. В целях расширения своей деятельности ОАО «Россельхозбанк» 30 декабря 2002 г. получил лицензию на право осуществления операций с денежными средствами физических лиц за № 3349, а 25.07.2007 г. - Генеральную лицензию на осуществление банковских операций № 3349.

Полное фирменное наименование Банка [25]:

- на русском языке: Акционерное общество «Российский Сельскохозяйственный банк»;

- на английском языке: Joint stock company Russian Agricultural Bank.

Сокращенное фирменное наименование Банка:

- на русском языке: АО «Россельхозбанк»;

- на английском языке: JSC Rosselkhozbank.

Банк работает на основании Генеральной лицензии на осуществление банковских операций № 3349 [2].

Банк имеет также отдельные лицензии на привлечение во вклады и размещение драгоценных металлов, на осуществление депозитарной деятельности, на осуществление дилерской деятельности, на осуществление брокерской деятельности, лицензию на осуществление разработки, производства, распространения шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств, выполнения работ, оказания услуг в области шифрования информации, технического обслуживания шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств (за исключением случая, если техническое обслуживание шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств, осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя), а также сертификат о прохождении Банком процедуры оценки соответствия требованиям международного Стандарта безопасности данных индустрии платежных карт.

В соответствии с требованиями закона США «О налогообложении иностранных счетов» (FATCA) Банк зарегистрирован в статусе участвующего финансового института (PFFI), идентификационный номер (GIIN) — FE0DCW.00000.LE.643.

ОАО «Россельхозбанк» осуществляет следующие банковские операции [25]:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещение указанных в подпункте «а» привлеченных средств от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков - корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля - продажа иностранной валюты в наличной и безналичной формах;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

- выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме.

Банк является одним из крупнейших банков в Российской Федерации, базой национальной кредитно-финансовой системы обслуживания товаропроизводителей в сфере агропромышленного производства и обеспечивает эффективность использования бюджетных инвестиций.

Банк является проводником государственной кредитной политики в сфере АПК и включает в себя полную финансовую инфраструктуру для обеспечения конкретного продовольственного рынка, а именно, компании: для работы с государственными ценными бумагами и акциями ведущих фирм; по поставкам участникам рынка техники и оборудования на условиях финансового лизинга; по страхованию кредитов и сельскохозяйственных рисков и т.д.

Реализуя бизнес-модель универсальной кредитной организации, Банк является рыночным инструментом государственной поддержки отраслей АПК, предоставляет все виды банковских услуг и занимает лидирующие позиции в финансировании АПК [25].

В соответствии с главной задачей Банка, определенной при его создании, основным направлением вложений АО «Россельхозбанк» является финансирование предприятий агропромышленного комплекса (далее - АПК).

Миссия Банка - реализация функций рыночного инструмента государственной поддержки в отраслях и сегментах экономики [22, с.98], в том числе агропромышленного, рыбохозяйственного (далее - РХК) и лесопромышленного комплексов (далее - ЛПК), содействие формированию и функционированию национальной кредитно-финансовой системы, эффективное и комплексное удовлетворение платежеспособного спроса бизнеса и населения в качественных банковских и сопутствующих финансовых продуктах и услугах.

По состоянию на 01.01.2017 Банк входит в топ-5 крупнейших кредитных организаций Российской Федерации, занимая:

- первое место в финансировании сезонных работ и в долгосрочном кредитовании АПК;

- второе место по объему кредитного портфеля в сегменте малого и среднего предпринимательства и по размеру филиальной сети (81 регион присутствия, более 7 тыс. точек доступа различных типов и форматов);

- третье место по величине портфеля кредитов населению;

- четвертое место по размеру капитала, портфеля корпоративных кредитов и ипотечных кредитов;

- пятое место по объему привлеченных средств населения [25].

В 2016 году Банк обеспечил опережающую динамику развития на всех основных рынках:

- на рынке кредитования населения прирост портфеля Банка составил 11,2% при приросте рынка на 1,1%, доля Банка увеличилась на 0,3 п.п. — до 3,0%;

- на рынке кредитования юридических лиц (нефинансовых организаций) динамика портфеля Банка составила 0,6% при снижении портфеля по банковской системе на 9,5%, доля Банка на этом рынке увеличилась на 0,5 п.п. — до 4,7%;

- темп прироста привлеченных средств физических лиц в Банке в 2016 году составил 25,4% против 4,2% по банковской системе, прирост доли Банка составил 0,4 п.п. — до 2,5%;

- объем привлеченных средств юридических лиц в Банке в 2016 году увеличился на 4,6% на фоне сокращения на 10,1% по банковской системе, прирост доли Банка составил 0,8 п.п. — до 5,4%.

Продвижение услуг на рынок реализуется путем участия в специализированных рекламных акциях, рекламы в Интернет, переписки с потенциальными клиентами по e-mail, распространением рекламных листовок, буклетов и проспектов, реклама в периодических изданиях.

Для реализации своей рекламной политики ДО АО «Россельхозбанк» использует различные элементы комплекса маркетинговых коммуникаций.

Существует четыре основных элемента комплекса маркетинговых коммуникаций. Данные элементы и их описание представлены в таблице 1.

Таблица 1

Основные элементы комплекса маркетинговых коммуникаций [21, с.326]

|

Элемент комплекса маркетинговых коммуникаций |

Описание |

|

|

1 |

Реклама |

Оплаченная, не персонализированная коммуникация, осуществляемая спонсором и использующая СМИ с целью склонить к чему-то или повлиять на аудиторию. |

|

2 |

PR (связи с общественностью) |

Мероприятия, направленные на создание благоприятного имиджа участника рынка или его товара в общественном мнении. |

|

3 |

Стимулирование сбыта |

Вид маркетинговой деятельности, направленный на создание условий для немедленного сбыта. |

|

4 |

Личная продажа |

Прямой контакт участника рынка с потенциальными покупателями с целью продажи товара. |

Таким образом, в настоящее время маркетинг в ДО АО «Россельхозбанк» становится необходимым для эффективного управления банком. Использование элементов комплекса маркетинговых коммуникаций для достижения целей банка является залогом его успешного развития и функционирования [18, с.561].

2.2. Анализ основных финансовых показателей деятельности АО «Россельхозбанк»

Используя отчетные данные открытого акционерного общества «Россельхозбанк» [25] проведем вертикальный анализ за анализируемый период 2014-2016 гг. По аналитическому сводному балансу можно оценить влияние каждой статьи на изменение итога баланса. Данные таблицы 2 свидетельствуют о том, что АО «Россельхозбанк» на протяжении пяти лет улучшил свое финансовое положение. Однако некоторые показатели имеют тенденцию к снижению по сравнению с базовым периодом. Так, например, сократились средства кредитной организации с 217,9 млрд. руб., в 2014 году, до 157,1 млрд. руб. в 2016 году. Средства клиентов заметно возросли, так, удельный вес 2014 году составлял 22,9 %, а в 2016 году - 32,0 %, что свидетельствует о том, что увеличились заемные средства, предоставленные другими кредитными организациями.

Таблица 2

Вертикальный анализ баланса по АО «Россельхозбанк» 2014-2016 гг., млн. руб.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

|||

|

Пассивы |

млрд.руб. |

уд. вес % |

млрд.руб |

уд. вес % |

млрд.руб. |

уд. вес % |

|

Кредиты Центрального банка Российской Федерации |

9,9 |

0,3 |

10,0 |

0,4 |

49,8 |

1,2 |

|

Средства кредитных организаций |

217,9 |

5,7 |

287,7 |

11,1 |

287,6 |

7,1 |

|

Средства клиентов |

878,7 |

22,9 |

185.3 |

7,1 |

1060,5 |

26,1 |

|

Вклады физических лиц |

149,5 |

3,9 |

323,2 |

12,4 |

247,2 |

6,1 |

|

Выпущенные долговые обязательства |

130,5 |

3,4 |

169,1 |

6,5 |

180,1 |

4,4 |

|

Прочие обязательства |

177,4 |

4,6 |

26,0 |

1,0 |

27,4 |

0,7 |

|

Всего обязательств |

1245,6 |

32,5 |

1398,7 |

53,9 |

1607,2 |

39,5 |

|

Средства акционеров |

148,1 |

3,9 |

188,0 |

7,3 |

218,1 |

5,4 |

|

Всего источников собственных средств |

138,6 |

3,6 |

179,2 |

6,9 |

209,0 |

5,1 |

|

Безотзывные обязательства кредитной организации |

735,1 |

19,2 |

117,0 |

4,5 |

112,9 |

2,8 |

|

Гарантии, выданные кредитной |

25,9 |

0,7 |

30,8 |

1,2 |

64,7 |

1,6 |

|

Всего пассивов |

3834,1 |

100 |

2594,5 |

100 |

4066,9 |

100 |

В системе показателей эффективности деятельности коммерческих банков важнейшее место принадлежит показателю рентабельности. Показатели рентабельности означают соотношение прибыли к затратам и в этом смысле характеризуют результаты эффективности работы банка, т.е. отдачу его финансовых ресурсов, дополняя анализ абсолютных показателей качественным содержанием. Общий экономический смысл показателей рентабельности проявляется в том, что они характеризуют прибыль, получаемую с каждого затраченного банком (собственного и заемного) рубля.

В большей степени эффективность деятельности банка характеризуют качественные показатели рентабельности или доходности [14, c.63], в общем виде представляющие собой отношение полученного эффекта к произведенным затратам и отражающие отдачу активов или капитала банка (таблица 2). Они дополняют анализ абсолютных количественных величин и раскрывают их качественное содержание.

Экономический смысл рентабельности, как и большинства относительных показателей, заключается в том, что она характеризует прибыль, полученную с каждого рубля банковских активов [13, с.105]. Оптимальная величина данного показателя – от 0,6 до 1,5 процентов. Низкий коэффициент свидетельствует о консервативной кредитной политике или больших операционных расходах (к примеру, в результате высокой доли срочных депозитов и сберегательных счетов в структуре привлеченных средств). И, напротив, высокие показатели говорят о способности руководства банка эффективно распорядиться имеющимися средствами и контролировать операционные расходы.

Расчет данных показателей рентабельности в АО «Россельхозбанк» и их изменения представлены в таблице 3.

Таблица 3

Показатели рентабельности АО «Россельхозбанк», %

|

Показатели |

2014г |

2015г |

Отклонение 2015 г. от 2014 г. |

2016 г |

Отклонение 2016 г. от 2015 г. |

|||||

|

Абсолютное |

Темп роста |

Абсолютное |

Темп снижения |

|||||||

|

Рентабельность капитала |

0,14 |

0,35 |

0,21 |

2,5 |

-1,09 |

-1,44 |

-3,1 |

|||

|

Рентабельность собственного капитала |

1,23 |

3,00 |

1,77 |

2,4 |

-7,78 |

-3,78 |

-2,6 |

|||

На основе таблицы 3 сделаны следующие выводы, что рентабельность капитала в 2015 году выросла с 0,14 до 0,35 процентов, а в 2016 году по сравнению с предыдущим годом уменьшилась на 1,44 % и составила -1,09 %, т.е. на 1 рубль стоимости имущества банка в 2014 году приходилось 1,09 рублей убытка. Рентабельность собственного капитала показала, что на 1 рубль затрат банк в 2015 году получил 3,00 руб. прибыли по всему собственному капиталу, что больше чем в предыдущем году на 1,77 рублей, этот коэффициент в 2016 году уменшился на 3,78 %. Это произошло за счет уменшения эффективности использования активов банка. Отрицательное значение показателей рентабельности в 2016 году объясняется тем, что АО «Россельхозбанк» за этот год получил убыток в размере 21227615 тыс. руб.

Таким образом, исходя из проведенного анализа, можно сделать вывод о том, что в отчетном 2016 году АО «Россельхозбанк» претерпел некоторые ухудшения своего финансового положения, что нашло отражение на показателях рентабельности.

Для того, чтобы показатели рентабельности увеличились и финансовое положение АО «Россельхозбанк» улучшилось, предлагаю следующие пути повышения эффективности деятельности данного банка:

- сокращение издержек за счет инжиниринга и реинжиниринга бизнес-процессов, особенно в сфере кредитования;

- оптимизация бизнес-процессов и бизнес-процедур;

- оптимизация работы банковского персонала, за счет использования современных технологий подбора и развития человеческого капитала;

- использование механизма логистики банковского продукта, подразумевающего разработку характеристик продукта и системы обслуживания с учетом потребностей и особенностей бизнеса конкретного клиента;

- использование активного маркетинга, который позволяет создать дополнительную привлекательность банка и его продуктов для клиента [4, с.169].

В составе банковских услуг должны преобладать продукты, сочетающие в себе привлечение и размещение средств.

Региональные банки должны быть более клиентоориентированными. Вместе с тем, ориентация должна учитывать потребности конкретных клиентских групп.

Одним из ключевых параметров стратегии роста конкурентной эффективности в долгосрочной перспективе является использование банковских инноваций [5, с.211].

Следовательно, даже в условиях финансового кризиса, стратегия повышения эффективности регионального коммерческого банка должна стать одним из приоритетов банковского менеджмента [8, с.212].

Банки, наращивая портфель просроченных ссуд, столкнулись с серьезной проблемой возврата выданных кредитов не только физическим, но юридическим лицам. От эффективности работы юридических лиц и индивидуальных предпринимателей в различных секторах экономики во многом зависит рост национального благосостояния -это и подтверждает актуальность выбранной темы работы.

Последовательно развивая работу с клиентами, за прошедший год АО «Россельхозбанк» нарастил кредитный портфель на 171 млрд. рублей (на 13,5%), до 1 трлн. 445 млрд. рублей [25]. При этом портфель кредитов юридическим лицам возрос на 13,8%, до 1 трлн. 168 млрд рублей, физическим лицам – на 11,9%, до 277 млрд рублей. Сегодня АО «Россельхозбанк» обслуживает порядка 6,2 млн физических и юридических лиц. По состоянию на 01.01.2016 объем привлеченных средств клиентов в АО «Россельхозбанк» составил более 1,2 трлн рублей, увеличившись по итогам прошлого года на 14,8%.

По итогам 2015 года депозиты юридических лиц (без кредитных организаций) выросли на 56,9%; с исключением влияния обесценения рубля – на 24%.

На АО «Россельхозбанк» приходится порядка 50% всех кредитов, выданных российскому АПК. Эти успехи стали возможны благодаря планомерной работе банка в рамках утвержденной Стратегии развития до 2020 года.

В таблице 4 рассмотрим выдачу кредитов АО «Россельхозбанк» юридическим лицам.

Таблица 4

Выдача кредитов юридическим лицам в АО «Россельхозбанк», тыс.руб

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

2016 г. к 2014 г. , % |

|

Кредиты юр.лицам всего, в том числе: |

900073900 |

1161274066 |

1397101613 |

155,22 |

|

добыча полезных ископаемых |

53350969 |

57070217 |

87452776 |

163,91 |

|

обрабатывающие производства |

156773391 |

224479599 |

296540198 |

189,15 |

|

производство и распределение газа и воды |

1177000 |

7532976 |

4018081 |

341,14 |

|

сельское хозяйство, охота и лесное хозяйство |

469914702 |

526761539 |

551141673 |

117,28 |

|

Строительство |

37562680 |

55131264 |

76699888 |

204,19 |

|

транспорт и связь |

18398824 |

24166656 |

26506093 |

144,06 |

|

оптовая и розничная торговля, ремонт автотранспортных средств |

123236357 |

15217411 |

195355028 |

158,52 |

|

операции с недвижимым имуществом, аренда и предоставление услуг |

49557066 |

83032580 |

128752573 |

259,80 |

|

прочие виды услуг |

33062817 |

23984793 |

28575672 |

86,42 |

|

на завершение расчетов |

5055967 |

3897031 |

5059631 |

100,07 |

|

субъектам малого и среднего предпринимательства |

426486014 |

482458688 |

486507246 |

114,07 |

Как мы видим, размер выданных кредитов в 2016 году заметно увеличился, по сравнению с 2014 г на 497027713 тыс.руб. Это значит, что у банка хорошая репутация и выгодные проценты [12, с.198] как для банка, так и для заемщиков.

Несмотря на то, что возвратность – объективное свойство кредита как экономической категории, на практике это не означает автоматической его реализации. В современных условиях данная проблема носит не столько теоретический, сколько практический характер. Массовые невозвраты кредитов зачастую представляют одну из главных причин банкротства банков.

Полное и своевременное погашение кредита является непременным обязательством заемщика, которое предусматривается кредитным договором. Однако, как свидетельствует практика, наличие номинального обязательства не означает гарантии его выполнения. Поэтому в новых условиях функционирования банков, когда возвратность выданных кредитов становится, по существу, вопросом их выживания, проблема повышения надежности обеспечения возврата кредитов выдвигается на первый план.

Рассмотрим возвратность заемщиков по кредитам АО «Россельхозбанк» в таблице 5.

Таблица 5

Возвратность заемщиков по кредитам, тыс.руб.

|

Наименование |

2014 г. |

2015 г. |

2016 г. |

2016 г к 2014 г , % |

|

Малый и средний бизнес |

20637100 |

19502371 |

19349170 |

93,7 |

|

Субъектам малого и среднего предпринимательства |

596213799 |

580726411 |

589126123 |

98,8 |

|

Выданные кредиты на сделку купли-продажи ценных бумаг, полученных без прекращения признания |

425277 |

419483 |

109098 |

25,6 |

Исходя из данных, мы можем проследить то, что все-таки возврат кредитов не осуществляется также гладко, как выдача кредитов заемщикам. Возвратность кредитов уменьшилась на 6,3% по малому и среднему бизнесу, на 1,2% по субъектам малого и среднего предпринимательства, на 74,4% по выданным кредитам на сделки по купле- продаже ценных бумаг.

Благодаря стабилизации экономики в последнее время, банки должны реализовать свои возможности по развитию банковского бизнеса: расширить ассортимент предлагаемых услуг, модернизировать систему контроля за рисками, расширить клиентскую базу, увеличить заимствования извне для обеспечения собственной ликвидности [14, с.88]. Наряду с этим, банки должны расширить свои конкурентные преимущества посредством обеспечения лидерства в ценообразовании (экономии на издержках), высокого качества обслуживания клиентов, преимущественного развития тех продуктов и услуг, где достигнут наибольший эффект, предложения новых продуктов, проникновения на новые рынки, диверсификация деятельности, а также усилить контроль за возвратностью кредитов заемщиками путем изъятия заложенного имущества, обеспечение банковской гарантии, которая возьмет на себя уплату процента кредита за заемщика; прибегнуть к гарантиям со стороны страховых компаний, которые будут нести полную ответственность за возврат кредита заемщиком; проводить мониторинг кредитных рисков.

Функционирование системы управления рисками в Банке основывается на следующих внутренних документах:

Политика управления рисками АО «Россельхозбанк», которая устанавливает основные принципы организации системы управления рисками в Банке;

Стратегия управления рисками и капиталом АО «Россельхозбанк», которая устанавливает основные принципы организации в Банке внутренних процедур оценки достаточности капитала;

Стратегия управления рисками АО «Россельхозбанк», которая определяет целевое состояние и направления развития системы управления рисками Банка до 2020 года.

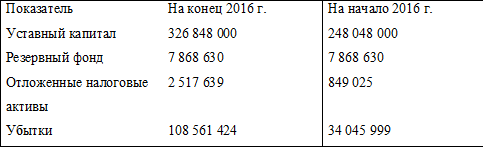

Для выяснения уровня ликвидности [3] АО Россельхозбанка воспользуемся таблицей 6.

Таблица 6

Уровень достаточности капитала для покрытия рисков [25], тыс. руб.

Как видно по таблице, несмотря на увеличение убытков на 318%, в организации имеются средства базового капитала, необходимые для выполнения обязательств [3].

Несмотря на полученные результаты, в данное время недостаточно данных, для эффективной оценки и управлением риском ликвидности коммерческих банков, связано это с тем, что большое количество банков вкладывают средства в резервный капитал, для сохранения устойчивости на рынке, также проблемой для российских коммерческих банков является политика Центрального Банка России уменьшения процентных ставок и наполнение финансового рынка денежными потоками, что естественно отрицательно влияет на доходы и устойчивость банков.

2.3. Маркетинговый анализ клиентов АО «Россельхозбанк»

Основной целью проведения маркетингового исследования [8, с.55] клиентов АО «Россельхозбанк» выступило:

- определить факторы, влияющие на принятие решения клиентом о посещении офис;

- определить оптимальное расположение точек в Москве с учетом факторов;

- выяснить формат офиса и набор услуг (отдельно стоящее здание/ в бизнес-центре или торговом центре);

- выявить самые эффективные каналы продаж и рекламные носители.

В качестве метода проведения маркетингового исследования выступили фокус-групповые дискуссии, длительность одной фокус-группы: 2 часа.

Географическая выборка: Москва.

Пол: мужчины и женщины.

Возраст: 25-60 лет.

Уровень образования: высшее.

Специфика: клиенты банка и потребители финансовых услуг.

Потребители проходят несколько этапов сбора информации при выборе банка [18, с.562]:

1 этап: первичный сбор информации о банке, через знакомых, отзывы в интернет (например www.banki.ru).

2 этап: подробное изучение репутации банка (история, лицензия, скандалы связанные с банком и прочее).

3 этап: выбор финансового продукта и посещение офиса банка.

Специфика поведения:

Потребители у которых есть депозиты, как правило, регулярно после получения заработной платы пополняют счет.

Клиенты склонны внимательно следить за накоплениями и считать, когда можно выгодно снять деньги с депозита.

Срок депозита, как правило составляет от 6 до 12 месяцев.

Склонны внимательно изучать условия сделки и сравнивать проценты (как кредит, так и депозит).

Склонны скептически относиться к банковским структурам и воспринимают банки, как «бездушную организацию, которая видит в тебе только источник наживы, не готовую идти на встречу клиенту».

Проведенное маркетинговое исследование позволило заключить следующее.

Факторы выбора банка отличаются в зависимости от используемой потребителями финансовой услуги:

Депозит [10, с.169]:

1.Процентная ставка.

2.Статус и репутация банка (надежность, рейтинг, прозрачность и полнота предоставляемой информации, лицензия).

3.Уровень обслуживания при обращении в банк (отношение к проблеме клиента и желание/мотивации ее решения, профессионализм сотрудников, вежливость и приветливость).

4.Дополнительные сервисы и удобство пользования (мобильный банк, количество филиалов и банкоматов, программы лояльности/бонусы/акции).

5.Внешний вид офиса банка.

6.Расположение офиса по дороге «дом-работа».

Шаговая доступность офиса банка от дома, является незначительным фактором выбора.

В случае с пользованием депозитом, для потребителей помимо ставки более важным фактором выбора банка является его репутация, в то время как в случае с кредитом на первый план выходит прозрачность условий сделки.

Кредит [9, с.144]:

1.Процентная ставка.

2.Прозрачность и открытость для клиента комиссий, сборов, платежей и пр.

3.Возможность досрочного погашения кредита без обременения и выплаты дополнительных процентов.

4.Набор документов необходимый для получения кредита.

5.Необходимость страховки жизни заемщика или условия страхования приобретаемого имущества (автомобиль или квартира).

6.Условия залога имущества.

7.Месторасположение офиса или банкомата для погашения кредита.

8.Профессионализм сотрудников.

Потребители с опасением относятся к информации, получаемой от банка, о том, какие комиссии и дополнительные платежи они должны будут платить после получения кредита, сколько в итоге они переплатят по процентам и прочее. Поэтому среди потребителей, крайне востребована полная открытость со стороны банка и честность по отношению к клиенту

Помимо практических факторов, таких как процентная ставка, крайне важным для потребителей является статус и репутация банка т.к. клиенты должны доверять банку и быть уверенным в завтрашнем дне, отдавая свои деньги банку.

ПРЕИМУЩЕСТВА БАНКОВ:

1. Большая филиальная сеть.

2. Комплименты от банка в виде бесплатного кофе/конфет и пр.

3. Персональный менеджер в банке.

4. Позитивность сотрудников.

5. Проводимые акции (аэрофлот миля, спасибо от сбербанка и прочее).

6. Открытость сотрудников банка для клиента (сидят перед клиентом, а не за стеклом или монитором).

НЕДОСТАТКИ БАНКОВ

1. Не полная и не всегда актуальная и правдивая информация предоставляемая в раздаточных материалах в банке.

2. Небольшое количество офисов и банкоматов.

3. Не прозрачность деятельности банка, неясность комиссии и дополнительных затрат клиента при совершении финансовых операций.

4. Непрофессионализм сотрудников.

5. Низкая оперативность решения проблемных ситуаций и «отфутболивание» клиента из отдела в отдел.

6. Большие очереди из-за отсутствия системы электронной очереди.

7. Низкая мотивация сотрудников и нежелание действительно разобраться в проблеме клиента и оперативно помочь, равнодушие.

8. Плохая организация работы офисам (из 5 окошек, всегда работает только 2; сотрудники слоняются по офису без дела, когда есть очередь; невозможность решить все вопросы в одном окошке; операторы сидят закрывшись за окошками или мониторами от клиента и пр.).

При расположении офиса банка на первичном этапе выхода на рынок города (первые 1-3 офиса) должны быть соблюдены следующие условия:

1. Офис должен располагаться на Садовом кольце.

2. В шаговой доступности от метро.

3. На первой линии домов.

4. Вход в офис с улицы.

5. Должна быть хорошая видимость банка с улицы.

6. Необходима крупная вывеска и указатели прохода к банка.

7. Наличие парковки для клиентов банка.

8. Офисы должны располагаться в местах концентрации потенциальной целевой аудитории: центральные улицы города, районы вокзалов, крупные деловые центры.

9. Дальнейшее развитие филиальной сети банка может дистанцироваться от центра города к ТТК и в спальные районы.

Рассмотрим специфику потребительского поведения при посещении банка:

- потребители склонны внимательно изучать информацию об условиях сделки, в особенности про свою ответственность и обязательства;

- клиенты отслеживают проценты по депозитным вкладам и склонны к смене банка в случае если процент у конкурентов будет выше;

- представления о идеальном банке складываются из следующих его характеристик: надежный, оперативный, компетентный;

- у потребителей существует определенный запрос на то, чтобы банк был «более душевным и человечным» по отношению к своим клиентам, был честной и открытой организацией.

Наиболее важным фактором, влияющим на решение о посещении банка, является расположение банка в шаговой доступности: более двух третей опрошенных указали, что расположение банка в шаговой доступности от метро в крайней степени повлияет на решение о посещении банка

Вторым наиболее важным фактором является расположение банка на первом этаже зданий, отсутствие необходимости подниматься куда-либо: почти две трети опрошенных отметили данный фактор.

Также важными факторами, могущими в большей степени повлиять на решение о посещении банка, являются: хорошая видимость банка с улицы и наличие указателей, ведущих к отделению. Не менее важным является расположение банка на первой линии домов.

Наименее значимой характеристикой банка (по сравнению с другими) является наличие входа в банка с улицы, однако она также достаточно важна.

Рис. 2. Факторы посещения банка

В наименьшей степени на решение о посещении банка повлияет наличие парковки для клиентов банка: это свойство является преимуществом, но не входит в число первостепенных факторов.

По-мнению опрошенных респондентов в первую очередь необходимо открывать отделения банка в спальных районах – на это указала половина опрошенных. На втором месте по распространенности – ответы респондентов считающих, что необходимо открывать отделения в первую очередь в центре – в совокупности 40%. Совсем небольшое количество опрошенных назвали район ТТК.

Рис. 3. Принципиально важным является наличие отделений Банка

Для подавляющего большинства опрошенных принципиально важным является наличие отделений банка в спальных районах (рядом с местом жительства, а не работы). Две трети указали на важность наличия отделений в деловых районах. А вот необходимость наличия отделения банка в центре отметили меньше всего опрошенных.

Рис. 4. Предпочтительным является расположение отделений Банка

Почти для половины опрошенных на самом деле не имеет значения формат отделения банка. Из остальных предпочтение отдается отделениям банка на первых этажах зданий. Нет необходимости открывать отделение банка в отдельно стоящем здании. А вот наличие отделения банка в торговом или офисном центре является наименее предпочтительным.

Наиболее важными характеристиками работы банка являются:

- отсутствие очередей;

- ориентированность банка на клиента;

- доброжелательность и приветливость сотрудников банка;

- профессионализм сотрудников банка.

Также для опрошенных респондентов важными являются часы работы отделения банка: как продленный режим работы (в вечерние часы), так и работа отделения банка в выходные и праздничные дни.

Наименее важными характеристиками банка являются наличие электронной очереди и комплименты от банка – данные характеристики являются скорее преимуществом, чем необходимым условием работы банка.

По-мнению опрошенных респондентов банка должен предоставлять как минимум четыре типа услуг: оплата услуг; кредиты; денежные переводы; депозиты.

Менее важным является наличие мобильного банка и сейфовых ячеек, хотя данные услуги привлекут почти половину опрошенных. Совершенно не необходимыми услугами банка можно назвать программы лояльности и ПИФ.

Рис. 5. Услуги, которые должен предоставлять Банк

Итак, формат офиса банка:

1. Офис должен находиться на первой линии домов по улице, на 1 этаже в здании.

2. Режим работы офиса 9:00-20:00, выходной воскресенье.

3. Вход в офис должен быть с улицы.

4. Шаговая доступность от метро.

5. Месторасположение офиса должно быть хорошо видно с улицы, крупная вывеска.

6. Для потребителей не принципиально будет ли офис банка в отдельно стоящем здании, в бизнес-центре или торговом центре.

7. Наличие электронной очереди, бесплатные презенты от банка (чай, кофе, конфеты и пр.).

Наиболее запоминаемыми каналами коммуникации является реклама на телевидении, наружная реклама и внутренняя реклама (реклама внутри помещений). С точки зрения привлечения и запоминаемости данные каналы коммуникации являются наиболее эффективными. Наименее эффективными каналами коммуникации банка с потребителями являются радио, социальные сети и раздаточные материалы.

Рис. 6. Носители рекламы банка / банковских услуг

В наибольшей степени опрошенные респонденты доверяют внутренней рекламе, также высока степень доверия наружной рекламе и телевидению. Меньше всего доверяют рекламе в социальных сетях, на радио и раздаточным материалам. Примечательно, что рекламу в банковским услуги и банков в Интернете видели почти треть опрошенных (четвертое место из приведенных каналов коммуникации), но по степени доверия он находится практически внизу списка (6-ое место).

Таким образом, наиболее эффективными каналами коммуникации с потребителями являются внутренняя реклама, наружная реклама и телевидение (по сути, эти виды рекламы лишь повышают известность банка, не рассказывая подробно о продуктах, тем самым, по мнению респондентов, отсутствует возможность обмана).

Каналы коммуникации с потребителями:

- потребители замечают рекламу банков и достаточно хорошо запоминают ее. Опрошенные отмечали, широкий спектр источников информации о банках (реклама на транспорте, уличные билборды, газеты, радио, телевидение и интернет);

- потребители склонны прибегать к отзывам знакомых при выборе банка, следовательно, и уровень доверия к данному источнику выше всего;

- респонденты проводят мониторинг отзывов о банке в интернет, отслеживают публичные, скандалы связанные с банком.

3. Разработка стратегии АО «Россельхозбанк»

3.1. Особенности проведения ценовых войн кредитными организациями

В 2016 году, несмотря на ослабление ряда негативных тенденций, ситуация в российской экономике оставалась сложной, а динамика отраслей и регионов — разнонаправленной [25].

Стабилизация условий внешней торговли способствовала укреплению рубля. Наряду с некоторыми ограничениями со стороны спроса, хорошим урожаем 2016 года и умеренно жесткой денежно-кредитной политикой Банка России это привело к замедлению годовой инфляции на конец декабря до 5,4%.

Вместе с тем снижение ключевой ставки отставало от темпов замедления инфляции, что привело к росту реальных процентных ставок. После заявления Банка России в октябре 2016 года о сохранении уровня ключевой ставки на неизменном уровне до конца 2016 года снижение номинальных процентных ставок замедлилось.

Многие банкиры, банковские продуктологи обратили внимание на нестыковку двух ориентиров для определения ценовой политики банков по вкладам физических лиц

До июля 2015 года для определения размера процентных ставок по вкладам банки пристально обращали внимание на динамику максимальной ставки топ-10 банков, привлекающих наибольший объем депозитов физических лиц. Это декадный отчет, каждые 10 дней ставка подлежит актуализации.

Рассчитанный Банком России [1] каждую декаду размер процентной ставки нельзя превышать на 3,5% процента. Решение вступило в силу с 22.12.2014. До этого, топ-10 нельзя было превышать на 2%.

Что будет, если превысить топ-10 более, чем на 3,5%? Банк становится объектом пристального внимания ЦБ РФ. Объекту пристального внимания ЦБ могут ограничить операции открытия и пополнения вкладов, и текущих счетов физических лиц на срок шесть месяцев. Или можно отделаться предписанием снизить размер процентных ставок.

С июля 2015 года вступили в силу положения № 423-ФЗ от 22.12.2014 и Указание Банка России [1] № 3607-У, подготовленное 23.03.2015, опубликованное в Вестнике Банка России № 34 (1630) 15.04.2015 «Об определении базового уровня доходности вкладов». Чтобы не платить повышенные отчисления в ФСВ, базовый уровень доходности нельзя превышать на 2%.

Что будет, если банк превысит «базовый уровень доходности» более, чем на 2%? В этом случае банк будет отчислять в ФСВ 0,12% от расчетной базы, вместо базового уровня 0,1%. Превысишь более, чем на 3% — будешь отчислять 0,25%, вместо 0,1%.

Топ-10 на первую декаду августа был равен 10,4150%. Максимально допустимый размер равен 13,9150% (с учетом допустимого отклонения +3,5%). Базовый уровень при размещении на один год равен 12,7950%. Максимально допустимый размер (чтобы не платить повышенные отчисления в ФСВ) равен 14,7950%.

Таким образом, по логике, банку допустимо превысить топ-10 + 3,5%. При этом банк уже должен стать «объектом пристального внимания ЦБ РФ», но по «базовому уровню доходности» у него еще остается задел 0,88% до уровня с которого он начнет платить повышенные отчисления в ФСВ. По топ-10 банк уже должен быть под санкциями Банка России, а по базовому уровню — даже отчислять больше не надо.

На фоне слабой экономической активности наблюдалась стагнация спроса на кредиты. Многие компании-заемщики из-за макроэкономической неопределенности избегали наращивания долговой нагрузки. В целом за 2016 год задолженность по кредитам нефинансовым организациям уменьшилась на 3,6% (с поправкой на валютную переоценку). Сегмент малого и среднего бизнеса характеризовался повышенным уровнем кредитного риска.

Стагнация инвестиций, высокая волатильность валютного курса и накопленный финансовый результат снизили спрос на долгосрочные кредиты в АПК. При этом спрос на оборотное кредитование оставался на высоком уровне из-за удорожания операционных затрат в 2016 году. Учитывая длительные сроки окупаемости проектов, АПК является чувствительным к стоимости и срочности заемных ресурсов. Соответственно, одним из ключевых драйверов развития сельского хозяйства и отраслей перерабатывающей промышленности продолжает оставаться государственная поддержка.

Несмотря на стабилизацию уровня реальных заработных плат, кредитная активность на рынке потребительского кредитования оставалась низкой. Задолженность по кредитам населению с начала года выросла на 1,4% (с поправкой на валютную переоценку). Единственным растущим сегментом розничного кредитования было ипотечное жилищное кредитование (+12,8%).

В 2016 году удельный вес просроченной задолженности по кредитам нефинансовым организациям увеличился с 6,2 до 6,3%, по розничным кредитам — уменьшился с 8,1 до 7,9%. С сентября 2016 г. наметилось снижение доли просроченной задолженности как в части розничных, так и корпоративных кредитов. Это позволило снизить отчисления в резервы на возможные потери с 1352 млрд рублей в 2015 году до 188 млрд рублей в 2016 году.

В условиях продления финансовых санкций и сохранения ключевой ставки Банка России на высоком уровне стоимость привлечения банками долгосрочных финансовых ресурсов оставалась высокой, что дополнительно сдерживало рост кредитования и деловую активность в экономике.

Клиентские средства оставались основным источником фондирования активных операций, замещая для банков внешние заимствования. По итогам 2016 года объем вкладов населения с поправкой на валютную переоценку вырос на 9,2%. Население продолжало придерживаться сберегательной модели поведения, а положительные реальные процентные ставки делали депозиты в рублях привлекательными для размещения средств. Объем депозитов и средств на счетах организаций за аналогичный период уменьшился на 2,8%. Во многом это связано с активным погашением заемщиками ранее привлеченных кредитов.

Переход к принципам «Базель III» способствовал ужесточению банковского регулирования в 2016 году, особенно для системно значимых банков: для них были установлены дополнительные надбавки к обязательным нормативам достаточности капитала (Н20.2), что требует от банков соответствующего запаса акционерного капитала.

3.2. Расширение банковских продуктов

В связи существенными изменениями внешних условий в 2015-2016 годах, была принята Стратегия АО «Россельхозбанк» [25], которая отражает актуальные макроэкономические прогнозы до 2020 года, а также новые задачи и обязательства Банка по комплексной поддержке российской экономики. В соответствии с принятой стратегией её реализация позволит АО «Россельхозбанк» эффективно решать государственные задачи в сфере АПК и прочих приоритетных отраслей, обеспечивать устойчивое развитие и конкурентоспособность Банка, соблюдать нормативные требования регулятора, а также достигать целевых уровней рентабельности.

В целом реализация принятой стратегии предусматривает достижение следующих целевых показателей. В данной стратегии развития особо отмечается, что докапитализация АО «Россельхозбанк» за счет средств государства и обеспечение Банка долгосрочными ресурсами являются важнейшими условиями синхронизации показателей деятельности Банка с показателями Госпрограммы развития АПК. Мы полагаем, что реализация стратегии Россельхозбанка до 2020 года позволит обеспечить необходимый уровень эффективности инвестиций в капитал АО «Россельхозбанк» и увеличить долю АО «Россельхозбанк» на рынке кредитования АПК.

Таблица 7

Целевые показатели стратегического развития АО «Россельхозбанк» до 2021 года [25]

|

Показатель |

Значение |

|

01.01.2021 |

|

|

Акционерный капитал, млрд. руб. |

406,3 |

|

Кредитный портфель (всего), млрд. руб. |

2268-2556 |

|

Остаток ссудной задолженности по кредитам, выданным на развитие АПК, смежных отраслей и направлений, млрд.руб. |

1475-1670 |

|

Клиентские пассивы (всего), млрд. руб. |

1600-1890 |

|

Рыночная доля в кредитовании АПК (сельское хозяйство, лесное хозяйство, пищевая промышленность, сельхозмашиностроение), % |

>30 |

|

Рыночная доля в финансировании сезонных работ, % |

>75 |

|

Количество точек доступа, тыс. |

8,6-8,8 |

Таким образом, что благодаря условиям финансово-кредитной глобализации особую важность приобретает стратегическое планирование, учитывая многократный рост скоростей движения финансовых потоков, спрос субъектов экономики на современные и качественные финансовые продукты. Традиционные способы определения эффективности банковского бизнеса постепенно заменяются новыми, которые в большей степени соответствуют тенденциям нынешнего развития мировой экономики и способны обеспечить в будущем конкурентные преимущества банковским учреждениям, в частности и экономике страны в целом. Рост конкуренции в рамках банковской системы страны и ее интеграция в мировое финансовое пространство диктуют необходимость укрепления ресурсных позиций отечественных банков с целью удержания первенства в сфере банковских услуг.

Для повышения эффективности депозитных операций в АО «Россельхозбанк» предлагается внедрить новые виды вкладов [17, с.243], что привлечет дополнительных клиентов в банк.

Для физических лиц предлагается внедрить новые вклады «Деловой» и «Регулярный», которые позволят дополнительно привлечь оборотный капитал в банк.

Базовые процентные ставки по вкладу «Деловой» отражены в табл. 8.

Таблица 8

Ставки вклада «Деловой»

|

Период |

Сумма вклада |

|||

|

Вклады в рублях |

от 500 до 150 000* |

от 150 000 до 700 000* |

от 700 000 до 2 500 000* |

от 2 500 000 и выше |

|

на 181 день |

8 |

9 |

10 |

|

|

на 360 дней |

10 |

11 |

12 |

|

|

на 720 дней |

10 |

11 |

12 |

|

|

Вклады в долларах США |

от 50 до 5 000* |

от 5 000 до 20 000 |

от 20 000 до 100 000 |

от 100 000 и выше |

|

на 181 день |

4,5 |

5,5 |

6,5 |

|

|

на 360 дней |

5 |

6 |

7 |

|

|

на 720 дней |

5 |

6 |

7 |

|

|

Вклады в ЕВРО |

от 50 до 5000* |

от 5000 до 20000 |

от 20000 до 100000 |

от 100000 и выше |

|

на 181 день |

3,5 |

4 |

4,5 |

|

|

на 360 дней |

4 |

4,5 |

5 |

|

|

на 720 дней |

4 |

4,5 |

5 |

|

Базовые процентные ставки по вкладу «Регулярный» отражены в табл. 9.

Таблица 9

Ставки вклада «Регулярный»

|

Период |

Сумма вклада |

|||

|

Вклады в рублях |

от 500 до 150 000* |

от 150 000 до 700 000* |

от 700 000 до 2 500 000* |

от 2 500 000 и выше |

|

на 181 день |

10 |

11 |

12 |

13 |

|

на 360 дней |

11 |

12 |

13 |

14 |

|

на 720 дней |

11 |

12 |

13 |

14 |

|

Вклады в долларах США |

от 50 до 5 000* |

от 5 000 до 20 000* |

от 20 000 до 100 000* |

от 100 000 и выше |

|

на 181 день |

6 |

6,5 |

7 |

7 |

|

на 360 дней |

6,5 |

7 |

7,5 |

8 |

|

на 720 дней |

6,5 |

7 |

7,5 |

8 |

|

Вклады в ЕВРО |

от 50 до 5 000* |

от 5 000 до 20 000* |

от 20 000 до 100 000* |

от 100 000 и выше |

|

на 181 день |

4 |

4,5 |

5 |

5,5 |

|

на 360 дней |

4,5 |

5 |

5,5 |

6,5 |

|

на 720 дней |

4,5 |

5 |

5,5 |

6,5 |

* Диапазон сумм вкладов не включает верхнюю границу.

Пассивные операции коммерческого банка органически связаны с активными операциями. Банковский менеджмент неотделимый от обеспечения эффективных взаимосвязей пассивных и активных операций банка. Привлечение денежных средств на депозиты в банк теряет любой смысл, если нет надежных каналов их следующего прибыльного размещения, т.е. кредитования.

Рассматривая кредитование клиентов в порядке разовой выдачи в части кредитования частных лиц, отметим низкую эффективность использования такого продукта как автокредит в АО «Россельхозбанк». Данный вид кредита практически не пользуется спросом среди заемщиков, так как является очень дорогим.

Предлагаем изменить условия кредитования, следовательно уменьшить затраты на приобретение такого кредита и стоимость автомобиля [17, с.244].

Рассмотрим подробно новые условия кредитования.

Кредит на покупку автомобиля предоставляется на сумму до 1 400 000 рублей, срок рассмотрения заявки не превышает 3 рабочих дней. Клиент может выбрать наиболее удобную программу авто кредитования – беспроцентный кредит, либо кредит без первоначального взноса. Страхование от несчастных случаев обязательно.

Страхование автомобиля – по выбору заемщика – либо только по риску «хищение», либо КАСКО. Страховка оплачивается только за счет собственных средств заемщика. Партнерами АО «Россельхозбанк» являются следующие страховые компании: ОСАО «Ингосстрах», ОАО «Военно-страховая компания», ООО «Страховая компания «Согласие». Возможно досрочное погашение кредита с перерасчетом процентов по нему. Кредитная карта «CARD CREDIT» выдается бесплатно.

Рассмотрим первый вариант предоставления кредита – беспроцентный кредит (табл. 10). Единовременная комиссия за открытие ссудного счета – 10 000 рублей РФ. Комиссия за ведение ссудного счета – 0, 5% от суммы кредита. Досрочное погашение – в любой момент без комиссии.

Таблица 10

Условия предоставления беспроцентного кредита

|

Первоначальный взнос |

% от стоимости автомобиля |

|

Срок автокредита: |

|

|

на 12 месяцев |

30% |

|

на 24 месяца |

40% |

|

на 36 месяцев |

50% |

|

Процентная ставка, % годовых |

0% |

|

Страхование: |

|

|

По выбору |

|

|

Хищение |

4,75% |

|

КАСКО |

9,0% |

|

Обязательное |

|

|

От несчастного случая |

0,99% от суммы кредита |

|

Срок кредита (мес.) |

12, 24, 36 |

Таблица 11

Условия предоставления кредита «без первоначального взноса»

|

Первоначальный взнос клиента (аванс) |

0% от стоимости автомобиля |

|

Страхование (по выбору) |

|

|

Хищение |

4,75% |

|

КАСКО |

9,0% |

|

Обязательное |

|

|

От несчастного случая |

0,99% от суммы кредита |

|

Срок кредита (мес.) |

12, 24, 36 |

|

Процентная ставка |

10 % годовых |

|

Единовременная комиссия за обслуживание кредита |

4 500 рублей РФ |

|

Досрочное погашение |

в любой момент без комиссии |

Принимая во внимание то обстоятельство, что в месяц одним кредитным экспертом может быть рассмотрена не одна кредитная заявка, а несколько, а исходя из предлагаемых условий, можно предположить, что объем выдаваемых кредитов будет расти с каждым месяцем.

Исходя из выше изложенного, можно сделать вывод о том, что предложенные программы авто кредитования выгодные. Для банка во всех случаях доходы превышают расходы.

Для клиентов – потенциальных заемщиков – наиболее выгодными является условия по «Беспроцентному кредиту», так как ежемесячный платеж составляет 15 680 рублей, а сумма переплаты за пользование кредитом – 42 000 рублей.

Но следует учесть тот факт, что у заемщиков не всегда имеются в наличие денежные средства, которые могли бы являться первоначальным взносом по данному виду кредита, поэтому мы предлагаем условия «Без первоначального взноса» и с процентной ставкой – 18% годовых. В этом случае сумма ежемесячного взноса – 28 000 рублей, а стоимость кредита – 80 000 рублей.

Для АО «Россельхозбанк» наиболее выгодными являются условия по кредиту «Без первоначального взноса», так как экономическая эффективности по нему составляет 24% относительно 14% по «Беспроцентному кредиту», но этот вид кредита является наиболее рискованным, так как первоначальный взнос является определенной гарантией и подтверждением того, что заемщик платежеспособен.

Для АО «Россельхозбанк» важно, чтобы условия автокредитования были выгодными в первую очередь для заемщика, потому что прибыль напрямую зависит от количества клиентов, от выданных им кредитов, следовательно, и от объема и дифференциации кредитного портфеля.

Таблица 12

Расчёт эффективности рекламных мероприятий по увеличению числа клиентов

|

Рекламный ресурс |

Содержаниерекламы |

Стоимость услуги |

Количество |

Расчет затрат |

|

Реклама в эфире REN-TV с 18-00 по 20-00. |

Бегущая строка, Реклама о появлении нового кредита (примерно 20 слов) |

415 руб./сл. |

2 раза в день |

(20сл.*415руб.)*2*30дн.= 498000руб. |

|

Радио волна «Европа+» |

Рекламное напоминание о появлении нового кредита ведущими в утреннем шоу. |

3250 руб. |

1 раз в день |

3250руб.*1*30дн.= 97500руб. |

|

Реклама в эфире REN-TV |

Упоминание в программе «Прогноз погоды» о появлении нового кредита. |

3400 руб. |

8 раз в месяц |

8*3400руб.= 27200 руб. |

|

Редакция Финансовой газеты |

Реклама о появлении нового вида кредита. |

5600 руб. |

1 раз в месяц |

5600 руб. |

|

Итого затрат в месяц |

628300 руб. |

Для населения постоянно необходима разнообразная информация о появлении новых видов вкладов, о появлении нового кредита, для этого АО «Россельхозбанк» необходимо проводить как имиджевую рекламу, так и рекламу на экранах телевизора, на радио, наружную рекламу, а так же в периодической печати. Данную рекламу в течении 2 месяцев прослушало и посмотрело 500 000 человек и на основании среднестатистических данных маркетинговых исследований эффективности рекламы, можно сказать о том, что за год кредитом собираются воспользоваться 200 человек в среднем по 100 000 рублей.

Таблица 13

Основные показатели для расчета мероприятия по расширению маркетинга

|

Показатели |

Сумма, руб. |

|

1. Доход от проведения рекламной компании за год составил ((200 чел. * 100 000руб.)*15%). |

3 000 000 |

|

2. Комиссия за открытие ссудного счета (100 000 руб.*4% *200чел.). |

800 000 |

|

3. Комиссия за ведение ссудного счета (100 000руб.*0,5%*12мес.*200чел.). |

1 200 000 |

|

4. Всего доходов (3000 000 +800 000+1200 000)руб. |

5 000 000 |

|

5. Затраты на 1 кредитного агента, задействованного в оформлении и выдаче кредитов, в том числе: |

157 200 |

|

5.1. Среднегодовая заработная плата кредитного эксперта (10 000*12 мес.) |

120 000 |

|

5.2. Страховые взносы (120 000руб.*30%) |

36 000 |

|

5.3. Прочие расходы (поощрительные выплаты) (500руб.*12мес.) |

6 000 |

|

6. Проценты, уплаченные за использование денежных средств (100 000 *6,5%*200чел.) |

1 300 000 |

|

7. Затраты на двухмесячную рекламу (628300руб.*2мес.) |

1 256 600 |

|

8. всего расходов (120 000+36 000+6 000+1 300 000+1 256 600) |

2 718 600 |

|

9. Экономический эффект (п.4 – п.8) (5 000 000 – 2 718 600 руб.) |

2 281 400 |

|

10.Экономическая эффективность (п.9 / п.8) (2 281 400 / 2 718 600), % |

83,91 |

На основании рассчитанных данных в таблице 13, можно сделать вывод, что после проведения двухмесячной рекламной компании, количество выдаваемых кредитов в АО «Россельхозбанк» резко возрастет, рассчитанная величина экономической эффективности составила 83,91%.

Заключение

Диспропорции в конфигурации российского банковского сектора демонстрируют устойчивую тенденцию к обострению во времени: начиная с кризиса 2008-2009 гг. наблюдается значительный рост доминирования банков с государственным участием в капитале (в том числе, вследствие применения монетарными властями механизмов санации частных банков через АСВ и Внешэкономбанк); активное проникновение иностранных банков сменилось постепенным сжатием их деятельности на российском рынке, а в среде частных банков рисуется картина апокалипсиса, связанная с фальсификацией их балансов, принятием ими чрезмерных кредитных рисков, выявлением ЦБ РФ дыр в их капиталах и резко увеличившимся в результате этого числом отзывов банковских лицензий.

АО «Россельхозбанк» – основа национальной кредитно-финансовой системы обслуживания агропромышленного комплекса России. Банк создан в 2000 году и сегодня является ключевым кредитором АПК страны, входит в число самых крупных и устойчивых банков страны по размеру активов и капитала, а также в число лидеров рейтинга надежности крупнейших российских банков. В собственности Российской Федерации находится 100% акций Банка.

АО «Россельхозбанк» имеет сеть в 78 филиалов и 1377 дополнительных офисов. АО «Россельхозбанк» входит в число самых крупных и устойчивых банков страны по размеру активов и капитала, а также в первую группу надежности в Рейтинге 100 Банков по версии журнала Forbes. В 2014 году успешно завершили проект по централизации операционных функций на базе региональных филиалов, что позволило переключить существенные ресурсы на работу с клиентами.

Основными конкурентами АО «Россельхозбанк» на рынке корпоративного кредитования являются ПАО Сбербанк, Банк ВТБ (ПАО), Банк ГПБ (АО), АО «АЛЬФА-БАНК», ПАО Банк «ФК Открытие», а также ряд других банков.

Основными конкурентами АО «Россельхозбанк» в розничном кредитовании являются ПАО Сбербанк, Банк ВТБ 24 (ПАО), Банк ГПБ (АО), АО «АЛЬФА-БАНК».

Основным конкурентом Банка при кредитовании АПК является ПАО Сбербанк.

Банк проводит активную работу по позиционированию на международном банковском рынке в качестве системообразующего, транспарентного, высоконадежного финансового института, на постоянной основе взаимодействуя с международными рейтинговыми агентствами, институциональными инвесторами, иностранными партнерами и контрагентами, участвуя в межстрановых Деловых советах, Межправительственных комиссиях и конференциях.

Банк занимает четвертое место по капиталу и пятое по объему активов в банковской системе Российской Федерации.

В ренкинге топ-1000 банков мира журнала «The Banker» Россельхозбанк занимает 342 место.

АО «Россельхозбанк» для сохранения и улучшения своих позиций должен укреплять свое финансовое состояние, приведя его в соответствие с международной практикой и стандартами деятельности финансовых организаций, расширять перечень банковских услуг, повышать прозрачность и транспарентности банка, и осведомленности населения, клиентов банка о его работе и номенклатуре представляемых услуг и улучшать квалификацию персонала банка.

Для повышения эффективности депозитных операций в АО «Россельхозбанк» предлагается внедрить новые виды вкладов, что привлечет дополнительных клиентов в банк.

Для физических лиц предлагается внедрить новые вклады «Деловой» и «Регулярный», которые позволят дополнительно привлечь оборотный капитал в банк.

Для малого и среднего бизнеса предлагается внедрить следующие вклады – депозит «Классический», депозит «Гибкий», депозит «Растущий».

Предлагается изменить условия кредитования, уменьшить затраты на приобретение такого кредита и стоимость автомобиля.

В результате проведенного комплекса мероприятий, средняя номинальная годовая цена привлечения средств АО «Россельхозбанк» повысится с 9,5% до 10,5%, т.е. на 1%. В то же время доходность от размещения средств банка повысится с 14,97% до 17,5%, т.е. на 2,53%. Процентная маржа банка повысится с 5,47% до 7%, т.е. на 1,53% преимущественно за счет операций с клиентами.

Основными источниками будущих доходов АО «Россельхозбанк» останутся: проценты по предоставленным кредитам; комиссионные доходы; доходы от операций с ценными бумагами.

Для дальнейшего увеличения доходности банка было рекомендовано проведение рекламной кампании.

После проведения двухмесячной рекламной компании, количество выдаваемых кредитов в АО «Россельхозбанк» резко возрастет, об этом свидетельствует рассчитанная величина экономической эффективности, которая составила 83,91%.

Таким образом, основными источниками будущих доходов АО «Россельхозбанк» останутся: проценты по предоставленным кредитам; комиссионные доходы; доходы от операций с ценными бумагами.

В целом применение указанных рекомендаций в АО «Россельхозбанк» станет действенным инструментом при проведении мониторинга системы внутреннего контроля высшими органами управления банка.

Список литературы

- О Центральном банке Российской Федерации (Банке России). Федеральный закон от 10.07.2002 № 86-ФЗ (с изменениями и дополнениями).

- О банках и банковской деятельности. Федеральный закон от 02.12.1990 № 395-1 (с изменениями и дополнениями).

- Инструкция Центрального банка Российской Федерации «Об обязательных нормативах Банков» от 16 января 2004 г. № 110-И // Справочно-правовая система «КонсультантПлюс»

- Белоглазова Г.Н. Банковское дело: розничный бизнес. – М.: КноРус, 2015.

- Белозеров С.А. Банковское дело. – М.: Проспект, 2014.

- Боровкова В.А. Банки и банковское дело. - М: Юрайт, 2014. – 623с.

- Герасимова Е.Б. Банковские операции. – М.: Форум, 2014. – 612с.

- Грищенко И. И., Кожухова Г. Н., Кузьменко В. Л., Тишковская Т. М. Маркетинг и ценообразование. Практикум; Издательство Гревцова - Москва, 2013. - 176 c

- Данченок Л.А. Маркетинговое ценообразование и анализ цен, 2008г. URL: http://www.iprbookshop.ru/10713.html. —ЭБС «IPRbooks»

- Есипов В. Цены и ценообразование. Учебник для вузов - 5 изд. – СПб.: Питер, 2015.

- Емельянова Т. М. Ценообразование. Учебное пособие - 4 изд. – Минск, 2013.

- Жарковская Е.П. Банковское дело. – М.: Омега-Л, 2015. – 532с.

- Жарковская Е.П. Финансовый анализ деятельности коммерческого банка. – М.: Омега-Л, 2015.

- Козлова О.Л., Киреев В.Л. Банковское дело. – М.: КноРус, 2012. – 288с.

- Липсиц И.В. Ценообразование для вузов Изд. 4-е, перераб., доп. – М.: ИНФРА-М, 2015.

- Маховикова Г. А., Желтякова И. А., Пузыня Н. Ю. Цены и ценообразование. – СПб.: Питер, 2013.

- Оруджова М.Н. Оценка предпосылок создания банковских продуктов: отечественный и зарубежный рпыт // Science Time. - №10. – 2016. – С.243-247.

- Попова И. В., Назарова Ю. П. Влияние маркетинговых инструментов на деятельность банков // Молодой ученый. — 2016. — №2. — С. 561-566.

- Сардак Е.В. Ценовая политика в условиях маркетинговой ориентации торговых предприятий. - Донецк, 2014.