Ценные бумаги: понятие, виды, общие положения о правовом режиме (Понятие и правовая природа ценной бумаги как объекта правового регулирования)

Содержание:

Введение

Актуальность темы. Как показывает практика, становление корпора-тивной формы ведения бизнеса в России сопровождается правовыми проблемами, в основании которых лежит исторически закономерный этап развития экономических отношений[1]. Россия является органичным членом мирового сообщества, который подвержен наряду с остальными участниками мировым тенденциям как прогресса, так и регресса, в том числе и на финансовых рынках. Без совершенствования законодательной базы представ-ляется затруднительным становление таких перспективных направлений рынка ценных бумаг в России, как развитие вторичного рынка ценных бумаг, развитие рынка корпоративных ценных бумаг, развитие инфраструктуры рынка ценных бумаг и его информационного обеспечения, обеспечение информационной открытости.

Отсутствие в доктрине единого понимания правовой природы ценных бумаг порождает не только значительные трудности при право применении, тормозит развитие полноценных рыночных отношений, но и дает «зеленый свет» многочисленным злоупотреблениям на рынке ценных бумаг. Последствия подобной недосказанности правовой доктрины особенно остро ощущает судебная практика. Зачастую в материалах судебной практики даже отсутствует упоминание о сущности прав на спорные акции и есть только упоминание об «эфемерном» праве на акции[2]. В то же время является очевидным факт, что поскольку речь идет о сделках с ценными бумагами, то презюмируется право собственности на оные. Даже если не вдаваться в подробности дискуссий сторонников как «документарной», так и «бездокументарной» концепции, становится очевидным, что правоприменительная практика в стремлении хоть как-то не отстать от подобного скачка экономических отношений просто вынуждена идти по пути опережения правового регулирования. В подобной ситуации становится особенно актуальным вопрос не только о разработке единого понятия ценной бумаги, но и об обосновании концептуальных положений о сделках с ценными бумагами как объектами гражданских правоотношений.

Степень изученности темы. В целом правовое регулирование ценных бумаг как объекта гражданских правоотношений достаточно хорошо исследована в литературе. Среди юристов, посвятивших свои труды ценным бумагам как объектам гражданских прав, выделим труды М.М. Агаркова, А.А. Алексеева, В.А. Белова, А.В. Габова, В.А. Галанова, Ф. Гудкова, М.Е. Иванова, А.Г. Каратуева, В. Кастальского, А.А. Кирилловых, О.К. Кремлевой, А.Ю. Лисицына, В.Б. Чувакова, Г.Н. Шевченко, Г.Ф. Шершеневича, Л.Р. Юлдашбаевой и др.

Объектом исследования являются общественные отношения, связанные с ценными бумагами как объектами гражданских прав.

Предмет исследования является законодательство Российской Феде-рации о ценных бумагах как объект гражданских прав, материалы рассмотрения судебных споров, касающихся ценных бумаг, а также взгляды ученых, посвятивших свои работы правовому регулированию обращения ценных бумаг.

Цель курсовой работы состоит в изучении ценных бумаг как объектов гражданских правоотношений по российскому законодательству.

Основные задачи работы:

1) рассмотреть понятие и правовую природу ценных бумаг,

2) изучить виды ценных бумаг в российском законодательстве;

3) охарактеризовать правовую основу обращения и функционирования ценных бумаг как объекта гражданских прав;

4) проанализировать основные сделки с ценными бумагами как объектами гражданских прав.

Структура курсовой работы: введение, две главы, заключение и список использованной литературы и приложения.

Глава 1. Общие положения о ценных бумагах как правовой категории

1.1. Понятие и правовая природа ценной бумаги как объекта правового регулирования

Согласно ч. 1 ст. 142 ГК РФ ценными бумагами являются документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов (документарные ценные бумаги). Ценными бумагами признаются также обязательственные и иные права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением правил учета этих прав в соответствии со ст. 149 ГК РФ (бездокументарные ценные бумаги).

Отметим, что глава 7 ГК РФ в соответствии с Федеральным законом от 2 июля 2013 г. № 142-ФЗ[3] полностью изложена в новой редакции, включающей в себя три параграфа, посвященных соответственно общим положениям о ценных бумагах, документарным ценным бумагам и бездокументарным ценным бумагам. Прежняя (первоначальная) редакция главы 7 ГК РФ такого деления не содержала, в ней лишь имелась самостоятельная статья о бездокументарных ценных бумагах (ст. 149).

Основная идея изменений формулировалась в п. 1.1.1 разд. VI Концепции развития гражданского законодательства Российской Федерации[4]. Так, отмечалось, что необходимо провести ревизию помещенных в различных разделах ГК РФ норм о ценных бумагах, чтобы 1) устранить имеющиеся в данном Кодексе внутренние противоречия цивилистической конструкции ценной бумаги; 2) дополнить общие положения ГК РФ о ценных бумагах другими нормами общего характера, которые имеются в нормативных актах, регулирующих отдельные виды бумаг (например, в вексельном законодательстве). Также указывалось, что аналогичная ревизия должна быть проведена и в отношении норм о ценных бумагах, содержащихся в иных законах; при этом положения гл. 7 ГК РФ должны выполнять функцию своеобразной «общей части» права ценных бумаг.

Соответственно, в пояснительной записке к проекту Федерального закона № 47538-6 предлагаемые изменения охарактеризованы следующим образом: в главе 7 ГК РФ устраняются имеющиеся в ГК РФ внутренние противоречия цивилистической конструкции ценной бумаги, дополняются общие положения о ценных бумагах другими нормами общего характера, которые имеются в нормативных актах, регулирующих отдельные виды ценных бумаг[5].

В части 1 п. 1 ст. 142 ГК РФ в прежней (первоначальной) редакции давалось определение понятию «ценная бумага» - документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении (до введения в действие части первой ГК РФ в ч. 1 п. 1 ст. 31 Основ гражданского законодательства СССР подобным образом было определено, что ценной бумагой признается документ, удостоверяющий имущественное право, которое может быть осуществлено только при предъявлении подлинника этого документа). Наряду с этим в ч. 1 п. 1 ст. 149 ГК РФ в прежней (первоначальной) редакции предусматривалось, что в случаях, определенных законом или в установленном им порядке, лицо, получившее специальную лицензию, может производить фиксацию прав, закрепляемых именной или ордерной ценной бумагой, в т.ч. в бездокументарной форме (с помощью средств электронно-вычислительной техники и т.п.).

Вместо этого в ч. 1 и 2 п. 1 ст. 142 ГК РФ даны два самостоятельных определения понятий документарных и бездокументарных ценных бумаг, в которых прослеживается очевидная преемственность с приведенными выше положениями:

1) документарные ценные бумаги - это документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов (ч. 1);

2) бездокументарные ценные бумаги - это обязательственные и иные права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением правил учета этих прав в соответствии со ст. 149 ГК РФ (ч. 2).

До принятия Федерального закона от 2 июля 2013 г. № 142-ФЗ[6] определения понятий документарных и бездокументарных ценных бумаг (но только в отношении эмиссионных ценных бумаг; о понятии таких ценных бумаг сказано ниже) одновременно давались в Федеральном законе от 22 апреля 1996 г. № 39-ФЗ[7]. Так, в соответствии с ч. 10 и 11 ст. 2 названного Закона (в ред. Федерального закона от 7 декабря 2011 г. № 415-ФЗ[8]):

1) документарная форма эмиссионных ценных бумаг - это форма эмиссионных ценных бумаг, при которой владелец устанавливается на основании предъявления оформленного надлежащим образом сертификата ценной бумаги или, в случае депонирования такового, на основании записи по счету депо (ч. 10);

2) бездокументарная форма эмиссионных ценных бумаг - это форма эмиссионных ценных бумаг, при которой владелец устанавливается на основании записи в реестре владельцев ценных бумаг или, в случае депонирования ценных бумаг, на основании записи по счету депо (ч. 11).

Часть 1 п. 2 ст. 142 ГК РФ предусматривает, что ценными бумагами являются акция, вексель, закладная, инвестиционный пай паевого инвестиционного фонда, коносамент, облигация, чек и иные ценные бумаги, названные в таком качестве в законе или признанные таковыми в установленном законом порядке. До внесения Федеральным законом от 2 июля 2013 г. № 142-ФЗ соответствующее регулирование содержалось в ст. 143 ГК РФ в прежней (первоначальной) редакции, указывавшей, что к ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг. До введения в действие части первой ГК РФ в ч. 3 п. 1 ст. 31 Основ гражданского законодательства СССР устанавливалось, что к ценным бумагам относятся облигации, чеки, векселя, акции, коносаменты, сберегательные сертификаты и другие документы, выпускаемые в соответствии с законодательством в качестве ценных бумаг.

Указанная статья 143 ГК РФ сохранила свое наименование - «Виды ценных бумаг». А это с учетом положений данной статьи означает, что видами ценных бумаг являются предъявительские ценные бумаги (ценные бумаги на предъявителя), ордерные ценные бумаги и именные ценные бумаги. Соответственно, в части 1 п. 2 ст. 142 ГК РФ не идет речь о законодательно признаваемых видах ценных бумаг. Иначе говоря, упоминание в нормативных правовых актах о видах ценных бумаг подразумевает отсылку к ст. 143 ГК РФ, а не к ч. 1 п. 2 ст. 142 ГК РФ.

Применительно же к перечню видов ценных бумаг, обозначенному в ч. 1 п. 2 ст. 142 ГК РФ, следует отметить, что в нем в отличие от перечня, содержавшегося в ст. 143 ГК РФ в прежней редакции: исключены государственная облигация, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, приватизационные ценные бумаги; введены закладная и инвестиционный пай паевого инвестиционного фонда.

Рассмотрим признаки нормативного определения ценной бумаги. Во-первых, презюмируется, что ценная бумага - это документ, подобное положение всегда справедливо для ценных бумаг, выпущенных в документарной форме. Естественно, при бездокументарной форме ни о каком документе как о вещи в буквальном смысле слова не может быть и речи. При документарной форме ясно, что ценная бумага должна быть установленной формы и с обязательными реквизитами, определяемыми законодательством о ценных бумагах каждого вида. Под документом следует понимать, прежде всего, материальный объект с зафиксированной на нем информацией в виде текста звукозаписи или изображения, предназначенный для передачи во времени и пространстве в целях хранения и общественного использования (ст. 1 Федерального закона от 29 декабря 1994 г. «Об обязательном экземпляре документов»[9]), т.е. документ в данном случае выступает как вещь. До недавнего времени велась интересная дискуссия по поводу юридического определения вещи.

Истоки дискуссии восходят к неизбежным слияниям фундаментальных постулатов романо-германской и англосаксонской доктрин, в частности, в области фундаментальных положений о вещах[10]. Так, например, по свидетельству Д.В. Мурзина, «особенно категоричным оказалось германское право: известный параграф 90 ГГУ гласит, что «вещами в смысле закона признаются лишь материальные предметы»[11]. В то же время американское законодательство прямо распространяет вещное право собственности и на права. Согласно американскому праву в собственности могут находиться как имущество, так и имущественные и неимущественные права. Гражданский кодекс штата Калифорния предусматривает: «В собственности могут быть все обязательства, репутация фирмы, товарные марки и знаки»[12]. Подобное слияние основополагающих принципов права собственности различных правовых систем и конфликт, в свою очередь, происходят в результате все нарастающей потребности делового оборота. Именно документ согласно классическим представлениям о ценных бумагах был связующим звеном с правом собственности. Только право «на бумагу» как на индивидуально определенную вещь было бесспорно вещным. Отсутствие понятия вещи на законодательном уровне или хотя бы едино-образного способа юридического определения вещи и неопределенность термина имущества порождают основу для непрекращающихся споров.

На данный момент можно с полным правом говорить об уже сложившихся и вполне обоснованных научных концепциях ценных бумаг (документарная и бездокументарная концепции)[13].

Существует также точка зрения, согласно которой вещи - это существующие независимо от субъекта пространственно ограниченные предметы и явления материального мира как в их естественном состоянии, так и приспособленные человеком к его потребностям, признаваемые объективным правом в качестве объектов субъективных прав, в том числе некоторые виды энергии, освоенные человеком[14]. Е.А. Суханов считает, что вещами признаются материальные, физически осязаемые объекты[15]. Юридический словарь, который должен отражать устоявшееся мнение о том или ином понятии (или предмете, объекте) в юридическом мире, дает следующее определение вещи: «...это предмет внешнего (материального) мира, находящийся в естественном состоянии в природе или созданный трудом человека, являющийся основным объектом в имущественном правоотношении[16].

Однако примечательно высказывание, как это ни парадоксально, классика немецкой цивилистики: «...является предмет телесным, т.е. вещью, решается по воззрению оборота, но не по учению физики»[17]. А требование делового оборота таково, что документ следует понимать и как собственно документ на бумажном носителе (как реально существующую вещь), и как некую идеальную конструкцию (так называемую бестелесную вещь).

Примечательно, что ГК РФ не содержит определения понятия вещи. Однако, как верно заметил И. Гумаров, «закон наряду с вещами как предметами материального мира допускает существование нематериальных вещей». В подтверждение этого можно сослаться на ст. 128 ГК РФ[18], которая непосредственно относит к вещам ценные бумаги и деньги. Так, известно, что ценные бумаги могут выпускаться как в документарной, так и в бездокументарной форме (ст.ст. 143, 149 ГК РФ). Гражданский кодекс РФ называет в качестве объектов гражданских прав и документарные ценные бумаги, и бездокументарные ценные бумаги (ст. 128 ГК РФ).

Учитывая тенденции правового и экономического развития, определение ценной бумаги ГК РФ требует соответствующего уточнения. Безусловно, всякие определения в праве опасны по той простой причине, что их неточность или неверность порождают тупиковые ситуации в правоприменительной практике. Однако в сфере ценных бумаг, особенно в условиях развивающегося рынка, подобное определение объективно необходимо, иначе соответствующим законодательством к ценным бумагам может быть отнесено либо слишком малое, либо слишком большое количество объектов гражданских правоотношений[19].

Итак, ценная бумага - это объект особого права собственности, выраженный в документарной или бездокументарной форме. Как пишет Д.В. Мурзин, «попытки дать единое понятие ценной бумаги, учитывая положения по бездокументарным ценным бумагам, привели только к тому, что право, удостоверенное ценной бумагой, выступило, во-первых, как единственно стойкий признак и, во-вторых, как признак, выражающий сущность данного института».

В связи с этим можно определить сущность ценной бумаги следующим образом: ценная бумага - это объект особого права собственности, выраженный в документарной или бездокументарной форме, форма выражения которого определяется юридической природой, зависящей от вида ценных бумаг, предоставляющий соответствующему субъекту имущественные и неимущественные права. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности. Ценная бумага должна быть предусмотрена законом, или (и) порядок признания объекта права ценной бумагой должен быть установлен федеральными законами.

По вопросу о признаках ценных бумаг в цивилистической литературе были высказаны и иные точки зрения. Остановимся на некоторых из них. По мнению В.В. Чанкина, «применение сложных средств коммуникации, компьютерной техники на рынке ценных бумаг (фондовая биржа) полностью исключает необходимость предъявления ценных бумаг для реализации, предусмотренного в них права»[20].

В.А. Белов предлагает относить к числу традиционных признаков ценной бумаги оборотоспособность и публичную достоверность документа[21]. Так, признак оборотоспособности (транзитивности) ценных бумаг в определенной мере позволяет отграничивать их от легитимационных документов (билетов денежно-вещевой лотереи, проездных билетов, именных сберегательных книжек и др.)[22]. Хотя последние и могут в отдельных случаях переходить из рук в руки, это не дает основания считать их транзитивными документами. Легитимационные бумаги предназначены не для обращения, а лишь для облегчения должнику определения личности лица, в отношении которого он должен совершить определенные действия[23].

То же самое следует сказать и о публичной достоверности. Как мы увидим в дальнейшем, этим свойством обладают только предъявительские, ордерные и именные ценные бумаги. Обыкновенные именные ценные бумаги (именные векселя, именные депозитные и сберегательные сертификаты, именные коносаменты и т.д.) публичной достоверности лишены[24]. Это свидетельствует о невозможности отнесения публичной достоверности к имманентным признакам всякой ценной бумаги.

Несомненно, для того чтобы все ценные бумаги признать особым объектом права собственности, придется признать абстрактный документ объектом права собственности. А так как абстрактный документ является юридической фикцией или нематериальным объектом, придется признать, что право собственности, пусть и с некоторыми ограничениями, распространяется на нематериальные объекты. Безусловно, подобные положения будут вызывать вопросы до тех пор, пока ГК РФ не будет дано легальное определение вещи и абстрактной вещи. С точки зрения гражданского оборота лучше, если будет дано не легальное определение вещи и абстрактной вещи, а порядок отнесения объектов гражданского оборота к объектам права собственности.

Ценная бумага - это такой объект права собственности, который предоставляет соответствующему субъекту права имущественные и неимущественные права. В большинстве своем ценные бумаги предоставляют имущественные права, выраженные, например, в обязательстве уплатить владельцу ценной бумаги определенную сумму денег. По сути, ценная бумага, как уже упоминалось, - это определенное обязательство, которое должно быть исполнено должником. «Неимущественные права» здесь, скорее, исключение, чем правило.

1.2. Виды ценных бумаг в российском законодательстве

Согласно ч. 2 ст. 142 ГК РФ ценными бумагами являются акция, вексель, закладная, инвестиционный пай паевого инвестиционного фонда, коносамент, облигация, чек и иные ценные бумаги, названные в таком качестве в законе или признанные таковыми в установленном законом порядке. Таким образом, ч. 2 ст. 142 ГК РФ называет основные виды ценных бумаг, не давая, однако, их исчерпывающего перечня.

В ст. 143 ГК РФ говорится о видах документарных ценных бумаг. В рамках данной регламентации в п. 1 статьи предусмотрено, что документарные ценные бумаги могут быть предъявительскими (ценными бумагами на предъявителя), ордерными и именными. До внесения Федеральным законом от 2 июля 2013 г. № 142-ФЗ[25] изменений в прежней (первоначальной) редакции ст. 143 ГК РФ в качестве видов ценных бумаг назывались государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Вместе с тем основное предназначение положений ст. 143 ГК РФ, на что прямо указывалось в пояснительной записке к проекту Федерального закона № 47538-6, - это установление формально легитимированных лиц по отдельным видам ценных бумаг. В обоснование необходимости внесения изменений в п. 1.1.4 разд. VI Концепции развития гражданского законодательства Российской Федерации отмечалось, что ГК РФ не разграничивает вопросы 1) о формальной легитимации владельца ценной бумаги для целей определения лица, которому должник должен осуществлять исполнение, с тем, чтобы оно являлось надлежащим, и 2) о действительной принадлежности прав, удостоверенных ценной бумагой. Там же указывалось, что соответствующее правило ГК РФ должно устанавливать, кто может требовать исполнения по ценной бумаге: по предъявительским бумагам - предъявитель бумаги; по ордерным бумагам - лицо, являющееся предъявителем бумаги и поименованное в ней в качестве первого держателя, либо лицо, являющееся предъявителем бумаги и приобретшее бумагу по непрерывному ряду индоссаментов; по именным бумагам - лицо, указанное в бумаге; исполнение должником по ценной бумаге обязательства, удостоверенного ценной бумагой, указанным лицам должно признаваться надлежащим исполнением вне зависимости от того, имело ли формально легитимированное лицо права на ценную бумагу.

Приведенная выше классификация ценных бумаг в зависимости от способа легитимации, определения правообладателя по ценной бумаге устанавливалась и до внесения изменений Федеральным законом от 2 июля 2013 г. № 142-ФЗ. Так, в пункте 1 ст. 145 «Субъекты прав, удостоверенных ценной бумагой» в прежней (первоначальной) редакции предусматривалось, что права, удостоверенные ценной бумагой, могут принадлежать:

1) предъявителю ценной бумаги (ценная бумага на предъявителя);

2) названному в ценной бумаге лицу (именная ценная бумага);

3) названному в ценной бумаге лицу, которое может само осуществить эти права или назначить своим распоряжением (приказом) другое управомоченное лицо (ордерная ценная бумага).

В положениях п. 2-4 ст. 143 ГК РФ даны определения понятий соответственно предъявительской, ордерной и именной документарных ценных бумаг. В этих определениях установлены формально легитимированные лица по названным видам ценных бумаг, что и составляет содержание определений. Иначе говоря, от способов формальной легитимации лиц, управомоченных по ценным бумагам (определения лиц, уполномоченных требовать исполнения по ценным бумагам) и зависит установление вида ценных бумаг[26].

В качестве лица, уполномоченного требовать исполнения по документарной ценной бумаге, в п. 2-4 ст. 143 ГК РФ названы:

1) по предъявительской документарной ценной бумаге - ее владелец (п. 2);

2) по ордерной документарной ценной бумаге - ее владелец, если ценная бумага выдана на его имя или перешла к нему от первоначального владельца по непрерывному ряду индоссаментов (п. 3). Понятие индоссамента определено в п. 3 ст. 146 ГК РФ, согласно которому права, удостоверенные ордерной ценной бумагой, передаются приобретателю путем ее вручения с совершением на ней передаточной надписи - индоссамента. Как указано там же, если иное не предусмотрено ГК РФ или законом, к передаче ордерных ценных бумаг применяются установленные законом о переводном и простом векселе правила о передаче векселя. Как разъяснено в п. 7 Постановления Пленума ВС России и Пленума ВАС России от 4 декабря 2000 г. № 33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей»[27], право требовать исполнения вексельного обязательства принадлежит первому векселедержателю, имя (наименование) которого указывается в векселе в качестве обязательного реквизита; векселедержатель может передать свое право другому лицу; простой или переводной вексель, выданный без оговорки, исключающей возможность его передачи по индоссаменту, является ордерной ценной бумагой, и права по нему могут быть переданы посредством индоссамента; все положения об индоссаменте распространяются и на простой вексель;

3) по именной документарной ценной бумаге - одно из следующих указанных лиц: 1) владелец ценной бумаги, указанный в качестве правообладателя в учетных записях, которые ведутся обязанным лицом или действующим по его поручению и имеющим соответствующую лицензию лицом (при этом указано, что законом может быть предусмотрена обязанность передачи такого учета лицу, имеющему соответствующую лицензию); 2) владелец ценной бумаги, если ценная бумага была выдана на его имя или перешла к нему от первоначального владельца в порядке непрерывного ряда уступок требования (цессий) путем совершения на ней именных передаточных надписей или в иной форме в соответствии с правилами, установленными для уступки требования (цессии) (п. 4).

Соответственно, Федеральным законом от 2 июля 2013 г. № 142-ФЗ введены две разновидности именных документарных ценных бумаг - ценные бумаги, удостоверенные которыми права переходят при внесении в учетные записи отметки о переходе прав, и ценные бумаги, удостоверенные которыми права передаются в соответствии с правилами, установленными для уступки требования (цессии). Точнее говоря, данным Законом в классификацию ценных бумаг включено указание на первую из обозначенных разновидностей документарных ценных бумаг.

Указанное в подп. 1 п. 4 ст. 143 ГК РФ лицо, имеющее соответствующую лицензию, - это профессиональный участник рынка ценных бумаг, осуществляющий депозитарную деятельность, включающую учет и переходу прав на ценные бумаги, или деятельность по ведению реестра владельцев именных ценных бумаг. Как определено в п. 1 ст. 8 Федерального закона «О рынке ценных бумаг»:

1) депозитарной деятельностью признается оказание услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги. Профессиональный участник рынка ценных бумаг, осуществляющий депозитарную деятельность, именуется депозитарием. Депозитарий, осуществляющий расчеты по результатам сделок, совершенных на торгах организаторов торговли по соглашению с такими организаторами торговли и (или) с клиринговыми организациями, осуществляющими клиринг таких сделок, именуется расчетным депозитарием. Лицо, пользующееся услугами депозитария по хранению ценных бумаг и/или учету прав на ценные бумаги, именуется депонентом (п. 1 ст. 7);

2) деятельностью по ведению реестра владельцев ценных бумаг признаются сбор, фиксация, обработка, хранение данных, составляющих реестр владельцев ценных бумаг, и предоставление информации из реестра владельцев ценных бумаг; деятельностью по ведению реестра владельцев ценных бумаг имеют право заниматься только юридические лица; лица, осуществляющие деятельность по ведению реестра владельцев ценных бумаг, именуются держателями реестра (регистраторами) (п. 1 ст. 8).

Лицензирование депозитарной деятельности, деятельности по ведению реестра владельцев именных ценных бумаг, как и иных видов профессиональной деятельности на рынке ценных бумаг, предусмотрено положениями ст. 39 Федерального закона «О рынке ценных бумаг». Положение о лицензионных требованиях и условиях осуществления профессиональной деятельности на рынке ценных бумаг утверждено Приказом ФСФР России от 20 июля 2010 г. № 10-49/пз-н[28].

Примером акта, о котором идет речь в подп. 1 п. 4 ст. 143 ГК РФ и которым предусмотрена обязанность передачи соответствующего учета лицу, имеющему соответствующую лицензию, является Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»[29], положениями п. 3 ст. 44 которого предусмотрено, что: держателем реестра акционеров акционерного общества может быть это общество или регистратор; в акционерном обществе с числом акционеров более 50 держателем реестра акционеров общества должен быть регистратор.

Применение при переходе прав, удостоверенных именной документарной ценной бумагой, правил, установленных для уступки требования (цессии), предусмотрено положением ч. 1 п. 4 ст. 146 ГК РФ. Согласно части 2 указанного пункта нормы § 1 гл. 24 «Перемена лиц в обязательстве» части первой ГК РФ применяются к передаче прав, удостоверенных именными документарными ценными бумагами, в порядке уступки требования (цессии), если иное не установлено правилами настоящей главы, иным законом или не вытекает из существа соответствующей ценной бумаги.

В п. 2 ст. 145 ГК РФ в прежней (первоначальной) редакции устанавливалось, что законом может быть исключена возможность выпуска ценных бумаг определенного вида в качестве именных, либо в качестве ордерных, либо в качестве бумаг на предъявителя. Это правило воспроизведено в отношении именных и ордерных документарных ценных бумаг в ч. 2 п. 5 ст. 143 ГК РФ в действующей редакции. При этом уточнено, что речь идет об исключении возможности не только выпуска, но и выдачи ценных бумаг. В отношении предъявительских ценных бумаг в ч. 1 п. 5 ст. 143 ГК РФ установлено несколько иное правило - выпуск или выдача таких ценных бумаг допускается в случаях, установленных законом.

Исходя из п. 2 ст. 3 части первой ГК РФ под законом в рассматриваемом пункте подразумеваются данный Кодекс и принятые в соответствии с ним федеральные законы, регулирующие отношения, указанные в п. 1 и 2 ст. 2 данного Кодекса. Примером соответствующего акта является Федеральный закон «Об акционерных обществах», в п. 2 ст. 25 которого установлено, что все акции акционерного общества являются именными.

Пункт 6 ст. 143 ГК РФ распространяет на бездокументарные ценные бумаги правила об именных документарных ценных бумагах, правообладатель которых определяется в соответствии с учетными записями. При этом определено, что данные правила применяются к бездокументарным ценным бумагам постольку, поскольку иное не установлено ГК РФ, законом или не вытекает из особенностей фиксации прав на такие ценные бумаги.

Подобное, но более общее правило содержалось в ч. 1 п. 1 ст. 149 ГК РФ в прежней (первоначальной) редакции, предусматривавшей, что к бездокументарной форме фиксации прав, закрепляемых именной или ордерной ценной бумагой, применяются правила, установленные для ценных бумаг, если иное не вытекает из особенностей фиксации[30].

Положения п. 6 ст. 143 ГК РФ означают в т.ч. возможность применения к бездокументарным ценным бумагам правила подп. 1 п. 4 ст. 143 ГК РФ о том, что лицом, уполномоченным требовать исполнения по ценной бумаге является владелец ценной бумаги, указанный в качестве правообладателя в учетных записях, которые ведутся обязанным лицом или действующим по его поручению и имеющим соответствующую лицензию лицом.

Статья 149 ГК РФ содержит общие положения о бездокументарных ценных бумагах. В рамках определения понятия таких ценных бумаг в п. 2 ст. 142 ГК РФ указано, что ценными бумагами наряду с документарными ценными бумагами признаются также обязательственные и иные права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением правил учета этих прав в соответствии со ст. 149 ГК РФ.

В отношении положений, вошедших в ст. 149 ГК РФ, в пояснительной записке к проекту Федерального закона № 47538-6 отмечалось, что в них вводятся современные требования к бездокументарным ценным бумагам с учетом специфики дематериализации таких бумаг. До внесения Федеральным законом от 2 июля 2013 г. № 142-ФЗ изменений положения о бездокументарных ценных бумагах содержались только в ст. 149 ГК РФ, что и предопределило номер данной статьи в ГК РФ, открывающей § 3 «Бездокументарные ценные бумаги» главы 7 ГК РФ.

Необходимость же введения регулирования, установленного положениями § 3 главы 7 ГК РФ, обоснована в п. 1.1.9 разд. VI Концепции развития гражданского законодательства Российской Федерации: серьезной проблемой в правоприменительной практике является определение характера прав владельцев «бездокументарных ценных бумаг»; в виду отсутствия у таких «бумаг» материальной формы применение к ним всего комплекса норм, регулирующих отношения по поводу вещей, вызывает практические затруднения. В то же время специальные правила, учитывающие особенности такого рода объектов, отсутствуют либо вступают в противоречие с концептуальными положениями ГК РФ; в связи с этим необходимо закрепить в ГК РФ относительно развернутую систему норм, регулирующих те отношения по поводу бездокументарных ценных бумаг, которые не подпадают под действие общих положений о «классических» ценных бумагах.

В данном пункте также установлено, что ведение записей по учету таких прав осуществляется лицом, имеющим предусмотренную законом лицензию. Как говорилось выше, речь идет о профессиональном участнике рынка ценных бумаг, осуществляющем депозитарную деятельность, включающую учет и переходу прав на ценные бумаги, или деятельность по ведению реестра владельцев именных ценных бумаг. Лицензирование депозитарной деятельности, деятельности по ведению реестра владельцев именных ценных бумаг, как и иных видов профессиональной деятельности на рынке ценных бумаг, предусмотрено положениями ст. 39 Федерального закона «О рынке ценных бумаг». Положение о лицензионных требованиях и условиях осуществления профессиональной деятельности на рынке ценных бумаг утверждено Приказом ФСФР России от 20 июля 2010 г. № 10-49/пз-н[31].

Подводя итог вышесказанному в первой главе курсовой работы, можно сказать, что ценная бумага - это особый правовой режим создания, существования (обращения, осуществления) и прекращения любых оборотоспособных прав. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности. Ценная бумага должна быть предусмотрена законом, или (и) порядок признания объекта права ценной бумагой должен быть установлен федеральными законами.

Глава 2. Основные сделки с ценными бумагами: механизм и правовые конструкции

2.1. Эмиссионные и инвестиционные операции с ценными бумагами

Законодательное определение размещения эмиссионных ценных бумаг установлено ст. 2 Федерального закона «О рынке ценных бумаг», где под размещением эмиссионных ценных бумаг понимается отчуждение эмиссионных ценных бумаг эмитентом первым владельцам путем заключения гражданско-правовых сделок. Согласно п. 7.1 Положения Банка России от 11 августа 2014 г. № 428-П «О стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг»[32] размещение эмиссионных ценных бумаг включает в себя:

1) совершение сделок, направленных на отчуждение ценных бумаг их первым владельцам;

2) внесение приходных записей по лицевым счетам (счетам депо) первых владельцев (в случае размещения именных ценных бумаг или документарных облигаций с обязательным централизованным хранением);

3) выдачу сертификатов документарных облигаций их первым владельцам (в случае размещения документарных облигаций без обязательного централизованного хранения).

Наряду с законодательным определением размещения эмиссионных ценных бумаг, А.Ю. Синенко дает свою трактовку данного правового явления как совокупности гражданско-правовых сделок, совершение и исполнение которых влечет возникновение права собственности (иных вещных прав) на эмиссионные ценные бумаги у первых приобретателей. При этом он указывает на некорректность законодательного определения, которое в качестве основного признака размещения ценных бумаг устанавливает их отчуждение. «Отчуждение ценных бумаг, переход прав собственности на них является только результатом совершения гражданско-правовых сделок. Именно совершение сделок есть основание (первопричина) отчуждения ценных бумаг первым приобретателям и должно иметь ключевое значение в легальном определении понятия «размещение ценных бумаг»[33].

Действительно, размещение эмиссионных ценных бумаг предполагает не только факт совершения сделки, но и иные юридические факты, которые в совокупности приводят к желаемому результату – переходу права на ценную бумагу. Однако, на наш взгляд, законодательное определение размещения ценных бумаг достаточно содержательно и лаконично. Задачей любого определения является точное отграничение определяемого понятия от всех других понятий по содержанию и объему. Определение размещения ценных бумаг, данное Федеральным законом о рынке ценных бумаг, отражает существенные признаки, по которым размещение эмиссионных ценных бумаг отграничивается от иных сделок, в том числе и с эмиссионными ценными бумагами. В то же время использование термина «отчуждение» не переносит акцент с самой сделки на юридический факт, с которым связывают переход права – внесение записи по лицевому счету приобретателя в реестре владельцев именных ценных бумаг.

Безусловно, основной содержательный элемент размещения – гражданско-правовая сделка. Предметом сделок являются действия граждан и юридических лиц, направленные на установление, изменение и прекращение гражданских прав и обязанностей. Для определения размещения ценных бумаг существенное значение имеет именно факт совершения сделок, направленных на переход абсолютных прав на ценные бумаги.

Также обратим внимание, что законодатель некорректно указывает на заключение гражданско-правовых сделок при размещении эмиссионных ценных бумаг, также, впрочем, как и при обращении ценных бумаг. Размещение и обращение ценных бумаг осуществляется не только на основании заключенных договоров, но и посредством односторонних сделок. К последним, в частности, относится распределение дополнительных акций среди акционеров. Употребление термина «заключение» не характерно для односторонних сделок. На это также обращает внимание Г.В. Цепов[34]. Термин «совершение» используется в главе 9 ГК РФ «Сделки» в тех случаях, когда законодатель говорит о сделках вообще, независимо от вида сделки.

В то же время судебные органы порой приходят к другому выводу. Например, по одному из дел, рассмотренных ФАС Поволжского округа, суд кассационной инстанции указал, что п. 2 ст. 5 Федерального закона «О защите прав и законных интересов инвесторов на рынке ценных бумаг»[35] запрещает совершение владельцу ценных бумаг любых сделок с принадлежащими ему ценными бумагами до их полной оплаты и регистрации отчета об итогах выпуска, но не запрещает заключение договора. По мнению суда, сделка с акциями совершается в момент внесения соответствующей записи в реестре акционеров после заключения соответствующего договора с акциями. Заключение договора купли-продажи акций не является совершением сделки купли-продажи акций[36].

На наш взгляд, сделка совершается в момент волеизъявления одного лица (односторонние сделки) либо в момент согласования волеизъявления двух или нескольких лиц (многосторонние сделки) в установленной форме. При условии законодательно установленного запрета на совершение любых сделок с ценными бумагами недопустимо заключение договора с акциями, который влечет за собой возникновение прав и обязанностей, а также ответственность за неисполнение обязанностей. Кроме того, вопрос о моменте совершения сделки с ценными бумагами на вторичном рынке уже исследовался ВАС РФ применительно к налоговому законодательству. Дата совершения сделки была приравнена к дате подписания договора[37].

С учетом изложенного, на наш взгляд, необходимо внести изменение в определение размещения эмиссионных ценных бумаг, под которым надлежит понимать отчуждение эмиссионных ценных бумаг эмитентом их первым владельцам на основании совершенных гражданско-правовых сделок.

В основе любого размещения ценных бумаг лежит гражданско-правовая сделка. Статья 153 ГК РФ определяет сделку как действие граждан и юридических лиц, направленное на установление, изменение или прекращение гражданских прав и обязанностей. Выпуск и размещение ценных бумаг являются волевыми актами как минимум одного лица – эмитента, которому не безразличны правовые последствия осуществляемых действий, т.е. они направлены на достижение конкретного юридического результата.

Гражданско-правовые сделки при размещении эмиссионных ценных бумаг весьма разнообразны. В зависимости от способа размещения ценных бумаг они могут быть направлены на возникновение, изменение и даже прекращение правоотношений. Вид ценной бумаги может предопределять характер возникающих правоотношений субъектов такой сделки. В свою очередь, наличие и характер правоотношений также не может не оказывать влияние на сделки при размещении эмиссионных ценных бумаг.

Наличие корпоративных отношений и правовое положение эмитента, на наш взгляд, позволяет говорить о корпоративном характере ряда таких сделок (сделок с акциями). Корпоративным сделкам свойственна субординация, наряду с юридическим равенством сторон. Как указывает Д. В. Ломакин, «объединение отдельных лиц влечет за собой появление общего корпоративного интереса, иногда отличного от частного интереса отдельного участника корпорации»[38]. Н.В. Козлова пишет, что «главная особенность корпоративной сделки состоит в том, что, будучи совершенной в соответствии с требованиями закона и учредительных документов юридического лица, она может создавать корпоративные права и обязанности для всех участников корпоративного отношения (самого юридического лица, его учредителей (участников) и управляющих) даже в том случае, когда отдельные участники этого корпоративного правоотношения не принимали участия в совершении этой сделки или выступили против нее»[39].

Корпоративные отношения между обществом и акционерами допускают возможность совершения односторонних сделок при размещении ценных бумаг. Односторонние сделки традиционно делятся на одностороннеуправомочивающие и односторонне-обязывающие. Первые направлены на то, чтобы предоставить какому-либо лицу права; вторые, воздействуя на правовую сферу другого лица, являются обязательными для него. Е. М. Денисевич указывает также на возможность сочетания в одной сделке одностороннего управомочивания и одностороннего обязывания[40].

Рассматривая природу сделок при размещении эмиссионных ценных бумаг, необходимо выделить характерные черты и особенности таких сделок.

Характеризуя момент перехода ценных бумаг от эмитента к их приобретателям, законодатель употребил такой термин как отчуждение. Под отчуждением в праве традиционно понимается передача имущества в собственность другого лица, что присуще для одного из наиболее распространенных видов договора в хозяйственном обороте договора купли-продажи. Однако, как указывают О. Г. Ломидзе и Э. Ю. Ломидзе, отчуждение – во всех случаях отчуждение права, в том числе, если речь идет о купле-продаже вещи. Отчуждение имущества невозможно без отчуждения права – причем неважно, о каком имуществе идет речь. Отчуждение означает утрату возможности осуществлять в отношении объекта правомерное поведение, опираясь на субъективное гражданское право[41]. Следовательно, размещение ценных бумаг сопряжено с переходом абсолютного права на ценные бумаги от одного лица (эмитента) другому (первому владельцу).

В эмиссионных правоотношениях законодательством также устанавливается особая процедура – признание выпуска недействительным / несостоявшимся, что влечет за собой аннулирование государственной регистрации выпуска, а также изъятие из обращения ценных бумаг данного выпуска и возвращение владельцам таких ценных бумаг денежных средств (другого имущества), полученных эмитентом в счет оплаты ценных бумаг. Поскольку после признания выпуска ценных бумаг недействительным / несостоявшимся ценная бумага как объект перестает существовать, сделки по размещению ценных бумаг, а также все последующие сделки с такими ценными бумагами являются недействительными (ничтожными). Так, в одном из постановлений Президиума ВАС РФ такие сделки были признаны недействительными, т. к. незаконно выпущенные акции не могли быть предметом сделок[42]. Стоит также отметить, что сделка по размещению ценных бумаг может быть оспорена в самостоятельном порядке без разрешения вопроса о действительности выпуска ценных бумаг[43].

В отношении эмиссионных ценных бумаг действует правило: эмитент имеет право начинать размещение эмиссионных ценных бумаг только после государственной регистрации их выпуска. Любые сделки с ценными бумагами, выпуск которых не прошел государственную регистрацию, будь то размещение ценных бумаг либо их обращение на вторичном рынке, признаются ничтожными на основании ст. 168 ГК РФ как противоречащие закону[44]. Как видно, для сделок с эмиссионными ценными бумагами характерно наличие особого контроля со стороны государства. Процедура совершения сделок с эмиссионными ценными бумагами достаточно четко регламентирована законодательством. Таким образом, сделки при размещении эмиссионных ценных бумаг различны по своей правовой природе. Они могут быть как одно-, так и двусторонними. Для таких сделок характерны особенности субъектного состава, объекта и содержания.

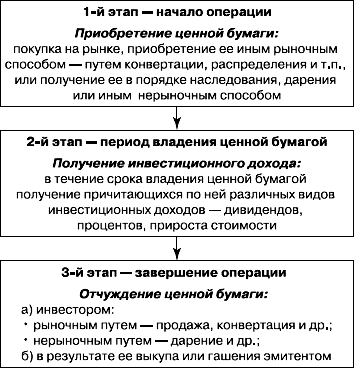

Рассмотрим инвестиционные операции с ценными бумагами. Инвестиционная операция на рынке ценных бумаг – это обмен капитала в форме денег на капитал в форме ценной бумаги; по своей внешней форме – это чаще всего покупка ценной бумаги, но покупка ее в качестве капитала. Инвестиционная операция с ценной бумагой называется также инвестированием в ценную бумагу[45].

Покупка ценной бумаги в качестве капитала есть именно инвестиционная операция, а не просто покупка, поскольку она имеет своей целью получение инвестиционного дохода от нее в течение срока владения ценной бумагой. Инвестиционной доход по ценной бумаге – это любая рыночная форма дохода, связанная с владением ценной бумагой. Поэтому можно еще сказать, что инвестиционная операция (в своем самом распространенном виде) – это покупка ценной бумаги в целях владения ею. Владение ценной бумагой есть вторая часть инвестиционной операции, которая начинается вслед за ее покупкой. Инвестиционная операция прекращается, когда ценная бумага отчуждается от своего владельца[46].

Модель инвестиционной операции состоит из трех основных этапов (приложение 2)[47]. К наиболее распространенным видам инвестиционных операций с ценными бумагами относятся: покупка ценных бумаг с расчетом на повышение курса; покупка ценных бумаг с частичной оплатой в кредит и продажа ценных бумаг, взятых взаймы. В целом эту группу договоров можно объединить под общим названием «договоры купли-продажи ценных бумаг».

Покупку ценных бумаг с расчетом на повышение курса иначе называют длинной покупкой, так как инвестор покупает ценные бумаги для последующей их перепродажи по более высокой цене. Следует сказать, что это обычный вид сделки, поскольку, как правило, инвесторы предполагают, что в период владения ими какой-либо ценной бумагой курс данной бумаги будет повышаться (в данном случае инвестиционный доход будет состоять из дивидендов или процентов за все время владения этими ценными бумагами и разницы между курсом покупки и продажи).

Покупка ценных бумаг с частичной оплатой в кредит или фондовая покупка в кредит – это приобретение инвестором ценных бумаг за счет привлеченных заемных средств, предоставленных фондовым брокером. Однако при всех возможных преимуществах фондовой покупки в кредит такие сделки обладают и серьезными недостатками: во-первых, ценная бумага, на приобретение которой получен кредит, может вместо ожидаемой высокой прибыли принести значительные убытки; во-вторых, брокерские ссуды как средство получения недостающих денежных сумм для приобретения ценных бумаг в кредит выдаются под установленную ставку процента, которая зависит от уровня процентных ставок на денежном рынке и от размеров предоставляемой ссуды; в-третьих, расходы на обслуживание полученного кредита могут возрастать гораздо быстрее, чем будут увеличиваться предполагаемые доходы, соответственно снижая уровень прибыльности от вложений.

Договора продажи бумаг, взятых взаймы, или продажи без покрытия или обеспечения, как правило, заключают в период предполагаемого снижения курса ценных бумаг, так как с помощью этих договоров у инвесторов появляется возможность получить прибыль на падении курса, а также застраховать себя от падения курса ценных бумаг. Но сделки этого типа отличаются высокой степенью риска, сопряженной с ограниченной возможностью получения прибыли, потому что продавцы ценных бумаг не смогут получить дивиденды или процентный доход. С.В. Харченко особо отмечает, что инвесторы прибегают к этим сделкам в двух случаях: чтобы получить спекулятивную прибыль при снижении курсовой стоимости ценных бумаг и чтобы защитить доходы и отложить уплату налога хеджированием (ограждением от риска) своей позиции[48] Существуют и другие виды сделок на рынке ценных бумаг, например, показательные сделки, которые заключаются с целью введения в заблуждение других участников торгов ценными бумагами.

Среди основных характеристик инвестиционных сделок с ценными бумагами можно отметить следующие[49]: 1) право собственности на ценные бумаги, переданные к кредит, переходит к заемщику; 2) право собственности на имущество, переданное в качестве обеспечения, обычно переходит к кредитору; 3) за кредитором, как правило, остаются экономические выгоды, связанные с корпоративными действиями (дивиденды, купоны, частичные погашения и т.д.) и вытекающие из права собственности на отданную в кредит ценную бумагу. При этом заемщик ценных бумаг как их юридический владелец получает все выплаты по отданным в кредит ценным бумагам, но затем в соответствии с условиями договора должен перечислить эквивалентную сумму денежных средств кредитору. Однако иной порядок урегулирования данных вопросов также может иметь место в случае, если это предусмотрено условиями договора[50].

2.2. Дилерские и брокерские операции с ценными бумагами

Торговля ценными бумагами может быть организована самым различным образом, а встречи продавцов и покупателей для заключения сделок купли-продажи могут происходить на различных торговых площадках. Рыночные курсы ценных бумаг на внебиржевом рынке складываются как результат сопоставления спроса и предложения на них, которые осуществляют операторы рынка - дилеры[51].

Согласно ст. 4 Закона «О рынке ценных бумаг» дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленных лицом, осуществляющим такую деятельность, ценам.

Деятельность профессиональных участников рынка ценных бумаг подлежит лицензированию, которое осуществляется Службой Банка России по финансовым рынкам. Служба Банка России по финансовым рынкам – подразделение Банка России, созданное по решению Совета директоров Банка России от 8 августа 2013 года в связи с интеграцией в структуру Банка России Федеральной службы по финансовым рынкам. С 1 сентября 2013 года Федеральная служба по финансовым рынкам упразднена[52]. С 1 сентября 2013 года Банку России передаются полномочия Федеральной службы по финансовым рынкам по регулированию, контролю и надзору в сфере финансовых рынков (в соответствии с Федеральным законом от 23 июля 2013 года № 251-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с передачей Центральному банку Российской Федерации полномочий по регулированию, контролю и надзору в сфере финансовых рынков»[53]). Таким образом, Служба Банка России по финансовым рынкам осуществляет функции упраздняемой ФСФР России.

Брокерская, дилерская, депозитарная деятельности и деятельность по управлению ценными бумагами могут осуществляться одной организацией, имеющей лицензии на осуществление соответствующих видов профессиональной деятельности. Клиринговая деятельность может совмещаться с депозитарной или деятельностью по организации торговли на рынке ценных бумаг.

Дилерские операции осуществляются на основе котировок ценных бумаг. Под котировкой понимается предложение на покупку или продажу, содержащее наименование ценной бумаги, ее эмитента и существенные условия сделки (количество акций, валюту расчета, сроки исполнения обязательств). Котировки на дилерском рынке могут быть объявлены только дилером - профессиональным участником рынка ценных бумаг. Дилер берет на себя и обязательства по поддержанию минимального количества котировок по каждой котируемой им ценной бумаге. Все остальные участники торговой системы - брокеры - при выполнении клиентских заказов должны обращаться к дилерам тех или иных ценных бумаг. На дилерах концентрируется спрос и предложение; они имеют возможность «Пересекать» поступившие к ним приказы и получать при этом прибыль (такая операция называется внутренним арбитражем).

Основная роль дилера состоит в готовности назвать двустороннюю котировку рыночным посредникам, чтобы обеспечить ликвидность продуктов, обращающихся на рынке. Теоретически потенциальная прибыль для дилера как оптовика заключается в разнице между двумя ценами (дилерский спрэд). На самом деле торговля не так уж проста, как может показаться, так как в одно и то же время может существовать очень много покупателей и лишь несколько продавцов, и наоборот. Тогда возникнет ситуация, когда дилер, выполняя обязательства по своим котировкам на покупку, уменьшает собственную позицию по денежным средствам и соответственно увеличивает позицию по ценным бумагам. Если же речь идет о продаже, то дилер уменьшает свой дилерский резерв ценных бумаг и увеличивает денежную позицию. Естественно, что такая операция на российском рынке более рискованна, чем операция за счет клиента, но и более доходна.

Дилерская деятельность (по крайней мере, так, как она представлена в законодательстве) может быть интерпретирована как инвестиционная. На практике для дилера наименее предпочтительна деятельность за свой счет, особенно когда речь идет о продаже, так как в этом случае нужно либо иметь бумаги, либо осуществлять продажи «без покрытия», чтобы «откупиться» по более низким ценам. Кроме того, дилер может выставлять котировки не в целях получения прибыли от спрэда, а для поддержания курса ценных бумаг, входящих в его собственный портфель, что может быть более важно в данный момент, или у дилера может быть специальное соглашение с эмитентом о поддержании ликвидности ценных бумаг последнего[54].

Дилерские операции, с одной стороны, - публичная оферта инвестора - профессионального участника рынка ценных бумаг, с другой - это операции, сильно отличающиеся от инвестиционных. Отметим, что сделки, осуществляемые по поручению клиентов, во всех случаях подлежат приоритетному исполнению по сравнению с дилерскими операциями самого брокера при совмещении им деятельности брокера и дилера[55].

Рассмотрим брокерские операции с ценными бумагами. Согласно ст. 3 Закона «О рынке ценных бумаг» под брокерской деятельностью понимается совершение гражданско-правовых сделок с ценными бумагами в качестве поверенного или комиссионера, действующего на основании договора поручения или комиссии, а также доверенности на совершение таких сделок при отсутствии указаний на полномочия поверенного или комиссионера в договоре. Брокер - профессиональный посредник на рынке ценных бумаг. В отличие от дилера, совершающего сделки купли-продажи от своего имени и за свой счет, брокер осуществляет эти операции в интересах клиента. Покупка ценных бумаг для собственных целей для него имеет второстепенное значение[56].

С юридической точки зрения сделка с ценными бумагами имеет свою специфику в зависимости от того, как действует брокер: как поверенный (по договору поручения) или как комиссионер (по договору комиссии). Согласно договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия, прежде всего сделки; поверенный (брокер) имеет право заключать сделки для доверителя (клиента). Стороной этих сделок становится клиент, и именно у него, а не у брокера возникают соответствующие права и обязанности. Расчеты по сделке, в которой брокер выступает поверенным, осуществляются его клиентом со счета собственника в реестре или депозитарии (при продаже ценных бумаг) или с расчетного счета в банке (при покупке ценных бумаг)[57].

Для брокера наименее предпочтительна работа поручителя, так как в этом случае вопросы поставки и оплаты он решает не самостоятельно. Хотя согласно ГК РФ поверенный (брокер) не отвечает за исполнение обязательств по заключенной им сделке ни перед своим клиентом за действия третьего лица, ни перед этим лицом за действия своего клиента, на практике брокер вынужден брать на себя дополнительную ответственность за надлежащее исполнение сделки (выступая не только поверенным, но и поручителем своего клиента).

Брокер может быть поверенным в системах двойного посредничества. Так, система торговли государственными ценными бумагами предусматривает обязательное заключение сделок только через дилера, с которым клиент - индивидуальный инвестор может связаться не напрямую, а через инвестиционную компанию-брокера, которая будет выступать в качестве поверенного.

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. Договор комиссии, как и договор поручения, представляет собой юридическое оформление посреднических услуг: одно лицо (брокер) действует за счет и в интересах другого лица (клиента) по его поручению. Однако брокер-комиссионер заключает сделку с третьим лицом от своего имени, следовательно, именно он приобретает права и обязанности по сделке (даже если клиент-комитент и назван в сделке). При этом права собственности на вещи, купленные брокером для его клиента, возникают у клиента; если же клиент дал брокеру поручение продать ценные бумаги, то он остается их собственником до момента продажи, а затем право собственности на них возникает непосредственно у покупателя. Деньги, полученные от продажи ценных бумаг, опять-таки признаются принадлежащими клиенту; брокер может лишь удерживать из них причитающееся ему вознаграждение.

Брокеру-комиссионеру не нужна доверенность: он не выполняет функции представителя своего клиента, а действует от своего имени. Его полномочия определяются договором комиссии, но третьим лицам о них знать необязательно. Договор комиссии всегда предполагается возмездным. Сверх того, дополнительное вознаграждение возникает, если комиссионер отвечает за действия третьих лиц, с которыми он заключил сделку в интересах комитента[58].

Если брокер-комиссионер заключил сделку на более выгодных Условиях, чем предусмотрено договором, то дополнительная выгода по умолчанию делится поровну с клиентом-комитентом. В договоре может быть предусмотрена и любая другая схема распределения этой выгоды. Когда сделка заключена на худших условиях, чем предусмотрено договором, ситуация сложнее. В случае продажи ценных бумаг по более низкой цене брокер должен возместить клиенту разницу, если не докажет, что у него не было возможности продать ценные бумаги по согласованной цене и что своими действиями он предотвратил большие убытки. В случае покупки брокером-комиссионером ценных бумаг по более высокой цене, чем оговаривалось, комитент обязан «в разумный срок» заявить о несогласии принять такую сделку. Если он этого не сделал, сделка будет считаться принятой. Поскольку деньги, вырученные от продажи ценных бумаг, обычно проходят через счет брокера-комиссионера, то он может самостоятельно исчислить и удержать вознаграждение.

Распоряжение материальными активами клиентов брокером, без получения им распоряжений, не может рассматриваться как малозначительное правонарушение, поскольку подрывает доверие инвесторов, что отрицательно сказывается на инвестиционном климате в целом. Так, ООО «Таиф-Инвест» обратилось в арбитражный суд Республики Татарстан с заявлением к Региональному отделению Федеральной службы по финансовым рынкам в Волго-Камском регионе, с участием третьего лица, не заявляющего самостоятельных требований относительно предмета спора Фатхуллиной Н.Г. о признании незаконным постановления от 30.05.2012 № 11-12-289/пн и его отмене. Решением Арбитражного суда Республики Татарстан от 31.08.2012, оставленным без изменения постановлением Одиннадцатого арбитражного апелляционного суда от 28.11.2012, в удовлетворении заявленных требований отказано.

Как усматривается из материалов дела, на основании обращения Фатхуллиной Н.Г. административным органом проведена камеральная проверка соблюдения ООО «Таиф-Инвест» требований законодательства РФ о ценных бумагах, в ходе которой установлено следующее. Между обществом и Фатхуллиной Н.Г. заключен договор от 18.07.2005 № 212/2005-ДЦ на брокерское обслуживание, к которому приложены заключенные тарифы комиссионного вознаграждения общества за совершение сделок с ценными бумагами, уведомление о рисках, уведомление об использовании спецброкерского счета, порядок предоставления информации и документов инвестору в связи с обращением ценных бумаг, протокол согласования технических условий. Фатхуллина Н.Г. указывает на то, что никаких поручений Компании на совершение сделок в декабре 2011 года она не осуществляла. Однако, из расчета финансового результата по совершенным заявителем сделкам и НДФЛ за период с 01.01.2011 по 31.12.2011, а также регистра внутреннего учета ценных бумаг заявителя с 01.12.2011 по 31.12.2011, усматривается, что в декабре с ценными бумагами заявителя проводились сделки купли-продажи ценных бумаг только 02.12.2011. Согласно пункту 4.3 договора, поручения должны подаваться в письменной форме в 3-х экземплярах и могут передаваться обществом способами и средствами, предусмотренными в приложении 4 к данному договору, в котором иных способов и средств передачи поручений не предусмотрено. Из пояснений общества следует, что 02.12. 2011 в 16 часов 41 минут при исполнении заявки клиента была допущена техническая ошибка: при вводе команды в торговую систему из контекстного меню вместо команды «закрыть позицию» была введена расположенная рядом команда «продать все ЦБ», в результате чего были проданы все ценные бумаги, находившиеся на счете клиента на фондовой секции биржи ММВБ. Ошибка была сразу же замечена, портфель клиента был полностью восстановлен, таким образом данная ошибка не повлекла уменьшение стоимости активов клиента.

В случае, если конфликт интересов брокера и его клиента, о котором клиент не был уведомлен до получения брокером соответствующего поручения, привел к причинению клиенту убытков, брокер обязан возместить их в порядке, установленном гражданским законодательством РФ.

Принимая во внимание изложенное, выводы судов первой и апелляционной инстанций являются правильными, соответствующими материалам дела и действующему законодательству, оснований для отмены или изменения судебных актов по делу кассационная инстанция не находит[59].

Как показывает практика, взаимоотношения брокера с клиентом строятся обычно на основании договора о брокерском обслуживании, который является агентским договором: одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала. Это новый вид договора в российском гражданском законодательстве, позволяющий охватить более широкий круг посреднических действий.

2.3. Регистрация сделок с ценными бумагами

Можно выделит следующие этапы заключения сделки на фондовой бирже: 1) оформление сделки; 2) сверка; 3) клиринг; 4) исполнение.

В зависимости от механизма организации биржевой торговли и техники заключения сделок, факт покупки-продажи ценных бумаг в операционном зале биржи оформляется:

- либо маклерской запиской, подписанной участниками сделки, с соответствующей записью в операционном журнале;

- либо подписанием договора купли-продажи между брокерами;

- либо занесением проведенной операции в компьютерную систему и выдачей сторонам соответствующей бумажной распечатки;

- либо в какой-то иной форме.

Таким образом, заключенные сделки должны быть зарегистрированы тем или иным способом.

Регистрация сделок с ценными бумагами – это деятельность по ведению реестра владельцев ценных бумаг, т.е. сбор, фиксация, обработка, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг. Деятельностью по ведению реестра владельцев ценных бумаг имеют право заниматься только юридические лица. Лица, осуществляющие деятельность по ведению реестра владельцев ценных бумаг, именуются держателями реестра (регистраторами). Юридическое лицо, осуществляющее деятельность по ведению реестра владельцев ценных бумаг, не вправе осуществлять сделки с ценными бумагами зарегистрированного в системе ведения реестра владельцев ценных бумаг эмитента.

С 27 ноября 2009 г. вступил в силу приказ ФСФР России от 13 августа 2009 г. № 09-33/пз-н[60], определивший особенности порядка ведения реестра владельцев именных ценных бумаг эмитентами именных ценных бумаг.

Необходимо отметить, что в соответствии с российским законодательством эмитенты именных ценных бумаг в определенных случаях обязаны передать ведение реестра владельцев выпущенных ими именных ценных бумаг (далее - реестр) профессиональным участникам рынка ценных бумаг, осуществляющим деятельность по ведению реестра владельцев ценных бумаг, - специализированным регистраторам. Так, в соответствии с п. 1 ст. 8 Федерального закона «О рынке ценных бумаг» эмитент именных ценных бумаг обязан передать ведение реестра специализированному регистратору, если число владельцев выпущенных им ценных бумаг (в том числе акционеров - владельцев акций всех категорий и типов, владельцев облигаций) превышает 500. В то же время акционерное общество, согласно п. 3 ст. 44 Федерального закона «Об акционерных обществах», обязано передать ведение реестра владельцев ценных бумаг специализированному регистратору в случае, если число его акционеров превышает 50. Вместе с тем законодательство РФ также позволяет эмитентам ценных бумаг самостоятельно вести реестр. В частности, согласно п. 3 ст. 44 Закона «Об акционерных обществах» акционерное общество само может выступать держателем реестра своих ценных бумаг, если число его акционеров не превышает 50. При этом общее число владельцев ценных бумаг такого акционерного общества (в том числе акционеров - владельцев акций всех категорий и типов, владельцев облигаций) не должно превышать 500. Помимо этого, иные юридические лица (общество с ограниченной ответственностью, производственный кооператив и т.д.), являясь эмитентами именных облигаций, также могут самостоятельно вести реестр их владельцев, если их число не превышает 500.

Основополагающие требования к порядку ведения реестра и ко всей системе ведения реестра, распространяющиеся на всех держателей реестра, установлены в ст. 8 Закона «О рынке ценных бумаг», а также в Положении о ведении реестра владельцев именных ценных бумаг, утв. постановлением ФКЦБ России от 2 октября 1997 г. №27[61]. Особенности самостоятельного ведения реестра эмитентами ценных бумаг начиная с 27 ноября 2009 г. определяет приказ ФСФР России от 13 августа 2009 г. № 09-33/пз-н[62]. Представляется необходимым отметить, что действие норм приказа № 09-33/пз-н распространяется на все категории эмитентов именных ценных бумаг, к которым относятся акционерные общества, общества с ограниченной ответственностью (в случае выпуска облигаций) и т.д. Однако из п. 1 приказа № 09-33/пз-н следует, что фактически этот нормативный правовой акт определяет особенности самостоятельного ведения реестра только одной (самой большой) категорией эмитентов ценных бумаг - акционерными обществами.

Из пункта 2.1 приказа № 09-33/пз-н следует, что акционерное общество, ведущее реестр самостоятельно, обязано разработать и утвердить специальный внутренний документ - Правила ведения реестра владельцев ценных бумаг (далее - Правила), на основании которых должно осуществляться проведение операций в реестре. Также здесь установлено, что Правила должны быть утверждены советом директором (наблюдательным советом) акционерного общества, если их утверждение не отнесено уставом к компетенции исполнительного органа акционерного общества.

Пункт 2.2 приказа № 09-33/пз-н устанавливает, что Правила должны соответствовать требованиям законодательства РФ о ценных бумагах, в том числе нормативных правовых актов ФСФР России (ФКЦБ России), прежде всего Положения о ведении реестра владельцев именных ценных бумаг, утв. постановлением ФКЦБ России от 2 октября 1997 г. № 27, и должны включать:

- перечень, порядок и сроки исполнения операций по ведению реестра владельцев именных ценных бумаг;

- перечень, формы и способы предоставления документов, на основании которых проводятся операции в реестре владельцев именных ценных бумаг;

- формы, содержание и сроки выдачи выписок и справок из реестра владельцев именных ценных бумаг;

- правила регистрации, обработки и хранения входящей документации;

- сроки предоставления ответов на запросы;

- требования к должностным лицам и иным работникам (должностные инструкции), осуществляющим функции по ведению реестра владельцев именных ценных бумаг акционерного общества.

В соответствии с п. 2.3, 2.4 того же приказа действующие в акционерном обществе Правила должны быть доступны любому заинтересованному лицу независимо от целей получения информации, содержащейся в них, в соответствии с процедурой, гарантирующей ее нахождение и получение. Таким образом, акционерные общества, являющиеся держателями реестра, обязаны осуществлять раскрытие Правил. При этом предусмотрены следующие режимы раскрытия информации.

Во-первых, все акционерные общества (закрытые и открытые), ведущие реестр самостоятельно, обязаны обеспечить возможность любому заинтересованному лицу ознакомиться с Правилами в помещении исполнительного органа акционерного общества или помещении, используемом для осуществления функций по ведению реестра. При этом по требованию заинтересованного лица акционерное общество обязано предоставить (направить) ему в течение семи дней заверенную в надлежащем порядке копию действующих Правил. Плата, взимаемая за предоставление такой копии, не должна превышать затрат на ее изготовление.

Во-вторых, акционерные общества обязаны раскрывать Правила на сайте в Интернете. При этом необходимо учитывать следующие особенности такого раскрытия.

1. Открытые акционерные общества, а также закрытые акционерные общества, осуществившие (осуществляющие) публичное размещение ценных бумаг, обязаны раскрывать Правила на странице в Интернете, используемой ими для раскрытия годового отчета, годовой бухгалтерской отчетности, текста устава и иных внутренних документов акционерного общества. Это может быть собственный сайт акционерного общества либо любой иной сайт.

2. Закрытые акционерные общества, не осуществлявшие публичного размещения ценных бумаг, могут размещать Правила на странице в Интернете. Есть и альтернативный вариант: вместо размещения Правил на странице в Интернете они вправе разослать заверенные в надлежащем порядке копии Правил всем лицам, зарегистрированным в реестре. Таким образом, указанным закрытым акционерным обществам предоставлено право выбора способа раскрытия Правил. Соответственно, акционерное общество может самостоятельно выбрать наиболее предпочтительный для себя вариант раскрытия Правил[63].

Помимо собственно Правил, раскрытию подлежат также изменения и дополнения, внесенные в них. Информация о внесении изменений или дополнений, включая их текст, должна быть раскрыта в Интернете либо направлена лицам, зарегистрированным в реестре, не позднее чем за 30 дней до даты вступления их в силу.

Следует отметить, что акционерные общества обязаны обеспечить свободный и необременительный доступ к информации, размещенной в Интернете, а также сообщать по требованию заинтересованных лиц адрес страницы в Интернете, на которой осуществляется раскрытие Правил. Согласно п. 2.5 приказа № 09-33/пз-н акционерное общество, самостоятельно ведущее реестр, осуществляет проведение операций в реестре, представление информации из реестра (за исключением предоставления списка лиц, зарегистрированных в реестре, по требованию лица, владеющего более чем 1% голосующих акций), осуществление иных действий, связанных с ведением реестра, на безвозмездной основе. Таким образом, акционерное общество, ведя реестр самостоятельно, в отличие от специализированных регистраторов, не вправе взимать плату за проведение перечисленных операций в реестре.

Подведем некоторые итоги второй главы курсовой работы.

Операция на рынке ценных бумаг представляет собой совокупность действий с ценными бумагами и денежными средствами, проводимых для достижения поставленных целей.

Целями операций, проводимых на РЦБ, могут быть:

1) привлечение финансовых ресурсов для обеспечения хозяйственной деятельности организации (формирование и увеличение собственного капитала, привлечение заемного капитала или оборотных средств);

2) вложение собственных или привлеченных финансовых ресурсов в фондовые активы субъектом операции от своего имени;

3) профессиональная поддержка эмитентов и инвесторов в операциях на РЦБ;

4) управление рисками в операциях с ценными бумагами с помощью производных финансовых инструментов («хеджирование» рисков).

Юридически каждая из операций на РЦБ оформляется путем заключения одной или нескольких сделок. Сделки могут заключаться, как непосредственно между продавцом и покупателем, так и через посредников.

Стадия реализации сделки осуществляется в течение нескольких дней и, в свою очередь, состоит из следующих этапов: 1) сверки параметров сделки; 2) клиринга, в ходе которого определяются и вычисляются взаимные требования и обязательства сторон сделки; 3) исполнения сделки, которое предполагает денежный платеж и поставку ценных бумаг.

Заключение

По результатам проведенного исследования можно сформулировать следующие выводы.

Ценная бумага - это особый правовой режим создания, существования (обращения, осуществления) и прекращения любых оборотоспособных прав. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности. Ценная бумага должна быть предусмотрена законом, или (и) порядок признания объекта права ценной бумагой должен быть установлен федеральными законами.

Сущность или специфика прав является ядром юридической конструкции ценных бумаг. Сущность прав по ценной бумаге как совокупность прав, предоставляемых управомоченному лицу, и возможность их полного осуществления наряду с необходимо определенным статусом обязанного по ценной бумаге лица должны предопределять возможную форму выражения и как следствие - специфику перехода прав.

Операции с ценными бумагами (фондовые операции) - это действия с ценными бумагами и (или) денежными средствами на фондовом рынке для достижения поставленных целей.

Все операции на рынке ценных бумаг можно разделить на 3 группы:

1. Эмиссионные операции - это операции, суть которых заключается в обеспечении финансовыми ресурсами деятельности экономического субъекта, т.е. в формировании и увеличении собственного капитала, привлечении заемного капитала или ресурсов в оборот.

2. Инвестиционные операции - это операции, цель которых состоит в инвестировании (вложении) субъектом операций собственных и/или привлеченных финансовых ресурсов в фондовые активы от своего имени.

3. Клиентские операции (посреднические) - обеспечение обязательств субъекта операций перед клиентами в отношении ценных бумаг или обязательств клиента, связанных с ценными бумагами.

Все операции с ценными бумагами можно классифицировать на:

- кассовые операции, имеющие своей основной целью извлечение при-были от совершаемой сделки в форме дохода непосредственно от конкретных ценных бумаг (например дивидендов по акциям, процентов по облигациям и т. п.);

- срочные или игровые операции, имеющие своей основной целью извлечение прибыли от совершаемой сделки в форме дохода не от самих ценных бумаг, а за счет изменения их курсовой стоимости при последующей перепродаже.

Само существо сделки с использованием инсайдерской информации нельзя признать порочным, но в то же время даже с детальным урегулированием понятия инсайдерской информации и инсайдеров нельзя признать, что всю совокупность сделок, совершенных на рынке в момент воздействия такой информации (падение котировок), можно признать недействительными. Однако в случае, когда стороной по сделке выступает лицо, обладающее такой информацией, либо третье лицо, использующее такую информацию, то налицо все признаки факта злоупотребления правом, причем нормы, регулирующие случаи манипулирования ценами, следует признать специальными по отношению к общим нормам о злоупотреблении правом.

Считаем целесообразным исключить из законодательства положения, позволяющие создавать бездокументарные (несертифицированные) ордерные ценные бумаги. Перенесение индоссамента в форму учетной записи, которую осуществляет специализированная организация (регистратор или депозитарий), лишает смысла само существование ордерной ценной бумаги как явления, делает ее обычной несертифицированной бумагой (учтенным правом). Ордерная же ценная бумага создана исторически для облегчения передачи права от одного лица другому, для устранения излишних формальностей, путем совершения индоссамента - особого рода письменной сделки.

В целях формирования универсального (единого) правового режима ценной бумаги, отличающего его от иных правовых режимов оборотоспособных гражданских прав, необходимо легальное определение признака публичной достоверности.

Список использованной литературы

I. Нормативно-правовые акты:

- Конституция Российской Федерации. Принята 12 декабря 1993 г. (с изм. от 8 марта 2015 г.) // Российская газета. – 1993. - 25 дек.; 2015. - 11 марта. - №6620.

- Гражданский кодекс Российской Федерации. Часть первая: Федеральный закон от 30 ноября 1994 г. № 51-ФЗ (с изм. от 8 марта 2015 г.) // Собрание законодательства РФ. - 1994. - № 32. - Ст. 3301.

- Гражданский кодекс Российской Федерации. Часть вторая: Федеральный закон от 26 января 1996 г. № 14-ФЗ (с изм. от 6 апреля 2015 г.) // Собрание законодательства РФ. – 1996. - № 5. - Ст. 410.

- Федеральный закон от 2 июля 2013 г. № 142-ФЗ «О внесении изменений в подраздел 3 раздела I части первой Гражданского кодекса РФ» // Собрание законодательства РФ. - 2013. - № 27. - Ст. 3434.

- Федеральный закон от 23 июля 2013 года № 251-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с передачей Центральному банку Российской Федерации полномочий по регулированию, контролю и надзору в сфере финансовых рынков» // Российская Газета от 31 июля 2013 г. №6142.

- Федеральный закон от 5 марта 1999 года № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (с изм. от 29 декабря 2014 г.) // Собрание законодательства Российской Федерации. – 1999. - № 10. - Ст. 1163; 2013. - №17. – Ст. 2964.