Анализ денежных средств предприятия ООО «МАКО-Трейд»

Содержание:

Введение

Актуальность. Денежные средства - составная и наиболее важная часть оборотных активов. Денежные средства приходят к организации от клиентов за проданные товары и услуги, оказываемых банками в виде кредитов и прочих доходов. Денежные средства поступаю в кассу в виде наличных денег и денежных документов, денежные средства также поступают в безналичном порядке на расчетные и специальные счета в банках, в выставленных аккредитивах. Учет денежных средств, их анализ, контроль за рациональным использованием и сохранностью являются приоритетными задачами каждого предприятия. От успешного решения этой задачи зависит платежеспособности организации, своевременность расчетов с поставщиками и подрядчиками, а также погашение кредитов, своевременность платежей в бюджет и других

расчетов.

Цель работы - проведение анализа движения денежных средств и оценка эффективности управления денежными потоками предприятия.

В соответствии с целью были поставлены следующие задачи:

1) рассмотреть понятие и сущность денежных средств;

2) рассмотреть теоретические основы анализа денежных средств;

3) провести анализ денежных потоков организации;

4) определить эффективность управления движением денежных средств в организации.

Предмет исследования данной работы является анализ денежных средств в организации.

Объектом исследования является общество с ограниченной ответственностью «Мако-Трейд» (далее ООО «Мако-Трейд»).

Работа проводится по данным организации за период с 2013- 2015 годы.

Информационной базой исследования выступают законодательные и

нормативные акты, научные работы таких авторов как Г. В. Савицкой, Н. П. Любушина, С. Н. Щадиловой, А. Д. Шеремета и др., а также данные бухгалтерской и статистической отчетности предприятия.

В работе использовались такие общенаучные методы исследования, как метод анализа и синтеза; метод сравнения, дающий возможность сопоставить изучаемые процессы, их субъекты, объекты, способы и механизмы

взаимодействия; исторический подход к объектам изучения (рассмотрение в

процессе возникновения и развития); анализ документов, правовых актов,

статистических данных.

Структура работы. Курсовая работа состоит из введения, двух глав, заключения, списка литературы.

Глава 1. Теоретические основы анализа денежных средств предприятия

1.1. Экономическая сущность денежных средств предприятия

По мнению Н. В. Пошерстника: «Денежные средства представляют собой аккумулированные в денежной форме активы организации, находящиеся в ее кассе в виде наличных денег и денежных документов, на банковских

расчетных, валютных и специальных счетах, в выставленных аккредитивах,

чековых книжках, переводов в пути и др.»[1]. От размера имеющегося в распоряжение организации количества денежных средств зависит ликвидность и платежеспособность деятельности предприятия[2].

Денежные средства пребывают в неизменном перемещении. Ими рассчитываются с поставщиками и подрядчиками, с клиентами и заказчиками, с бюджетом и внебюджетными фондами, с банками, с работниками, с различными физическими и юридическими лицами. По мнению С. Н. Щадиловой: «Платежеспособными считаются организации, владеющие необходимым количеством денежных средств для расчетов по имеющимся у них текущим обязательствам. Однако каждые излишние запасы валютных средств приводят к замедлению их оборота, а в критериях стагнации экономики - и к прямым утратам за счет их обесценивания. Потому эффективное управление валютными потоками имеет важное значение для предпринимательской деятельности организации»[3].

Все это придает особое значение учету денежных средств как важнейшему инструменту управления денежными потоками, контроля сохранности, законности и эффективности использования денежных средств, поддержания повседневной платежеспособности организации.

Поток денежных средств предприятия представляет собой совокупность всех его поступлений и выплат за определенный период времени. В мировой практике денежный поток называют «кэш–флоу».

Притоки и оттоки денег за период времени являются составными частями потока денежных средств. Совокупность притоков или поступлений - это положительный поток денежных средств, а совокупность оттоков или выплат денег - это отрицательный поток денежных средств.

Чистый поток денежных средств - это разница между суммой притоков и оттоков. Чистый поток является одним из финансовых результатов деятельности организации наряду с такими, как прибыль и рентабельность. Чистый поток может быть как положительным, так и отрицательным[4].

Положительный чистый поток может быть избыточным или дефицитным. Избыточный поток означает значительное превышение поступления денежных средств над потребностью. Дефицитный поток денежных средств характеризует обратное явление, когда поступлений недостаточно для покрытия потребности. Отрицательный поток, естественно, всегда является дефицитным. Избыточность и дефицитность-это показатели, созвучные с такими, как рентабельность и убыточность[5].

Временная оценка определяет поток денежных средств как настоящий и будущий. Настоящий поток определяется в оценке настоящего времени, а будущий - в оценке какого-то будущего конкретного момента времени путем дисконтирования, то есть приведения будущих денежных потоков в сопоставимый вид с настоящим временем[6].

С точки зрения постоянства потоки денежных средств бывают регулярные и дискретные. Регулярный поток идет постоянно в течение какого-то периода времени, а дискретный поток - это единичные поступления и расходования денег предприятия за какой-то период. Большинство притоков и оттоков денежных средств являются регулярными. Дискретные потоки - это приобретение имущества, получение долгосрочного кредита, поступления от оплаты крупного векселя, покупки лицензий. Регулярные потоки денежных средств могут быть как с равномерными денежными интервалами, так и с неравномерными[7].

По видам финансово-хозяйственной деятельности предприятия наиболее агрегированным является совокупный денежный поток. Он характеризуется любым движением денежных средств, происходящим на уровне объекта исследования[8].

Денежный поток текущей деятельности характеризуется поступлением денежных средств от покупателей (заказчиков) и их использованием, связанным с обеспечением процесса производства продукции, выполнения работ, оказания услуг[9].

Денежный поток инвестиционной деятельности формируется при осуществлении предприятием деятельности, связанной с вложениями во внеоборотные активы, а также их продажей.

Денежный поток финансовой деятельности характеризуется движением денежных средств в связи с осуществлением предприятием краткосрочных финансовых вложений и выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций.

Увеличение или уменьшение остатка денежных средств за определенный период зависит от произошедших изменений в стоимости активов и пассивов баланса. Увеличение стоимости любых статей активов - причина уменьшения денежных средств. Следовательно, изменение остатков денежных средств можно рассматривать как результат финансовой политики предприятия по управлению активами и пассивами[10].

1.2. Методика анализа денежных потоков предприятия

Основными задачами анализа денежных средств являются: оценка оптимальных объемов денежных потоков организации; оценка денежных потоков экономической деятельности; оценка состава, структуры, направления движения денежных средств; выявление источников доходов и расходов денежных средств; идентификация и измерение влияния различных факторов на денежные потоки, а также всестороннее изучение факторов, которые имеют влияние на денежные потоки прямого и косвенного воздействия; установление причины отклонения чистого денежного потока от чистой

прибыли; расчет уровня достаточности денежных потоков; оценка динамики денежных потоков и определение баланса денежных притоков и оттоков в объеме и в сроки; выявление и оценка резервов улучшения использования средств, поддержание достаточного уровня ликвидности; разработка предложений по реализации положений более эффективного использования средств[11].

Для этого используют информацию по организации, содержащуюся в

отчетах организации и ряд другой информации, выбранной из статистических и бухгалтерских форм отчетности, представляемых организацией в соответствии с действующим законодательством. Информационной базой анализа являются «Бухгалтерский баланс» предприятия и «Отчет о движении денежных средств».

С. Н. Щадилова[12] отмечает, что Отчет о движении денежных средств — это документ, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода[13].

Основное направление деятельности - это деятельность компании, приносящая доход и не связанная с инвестициями и финансами[14]. Основные направления притока денежных средств от операционной деятельности: выручка от реализации продукции, работ и услуг; авансы, полученные от клиентов; прочие доходы (возврат сумм от поставщиков; суммы, предоставленные лицам, подотчетных). Основные направления оттока денежных средств от операционной деятельности: платежи по счету поставщикам и подрядчикам; выплата заработной платы; взносы на социальное страхование и внебюджетные фонды; платежи в бюджет в виде налогов; выплата процентов по кредиту; предоплаты. Поскольку основным видом деятельности является текущая деятельность организации, она должен быть основным источником средств.

П. С. Безруких отмечает, что инвестиционная деятельность связана с реализацией и приобретением имущества долгосрочного использования. Сведения о движении денежных средств, связанных с инвестиционной деятельностью, отражают расходы на приобретение ресурсов, которые создадут в будущем приток денежных средств и получение прибыли[15].

Основные направления притока денежных средств от инвестиционной

деятельности: выручка от реализации долгосрочного использования активов; дивиденды и проценты от долгосрочных инвестиций; возврат других финансовых вложений[16]. Основные направления оттока денежных средств от инвестиционной деятельности: приобретение долгосрочного использования имущества (основных средств, нематериальных активов); капитальные вложения; долгосрочные инвестиции[17]. Инвестиционная активность, как правило, приводит к оттоку денежных средств временно, а затем приносить прибыль в течение долгосрочного периода. Поэтому при принятие решения об инвестировании, организации целесообразно просчитать экономическую эффективность и срок окупаемости вложении.

По мнению Г. Ю. Касьянова: «Финансовая деятельность - деятельность,

которая приводит к изменениям в размере и составе собственного капитала и

заемных средств предприятия. Считается, что компания осуществляет финансовую деятельность, если она получает ресурсы от своих акционеров (эмиссия акций), возвращает ресурсы акционерам (выплата дивидендов), взяв

кредиты от кредиторов, выплачивает сумму, полученную в качестве кредита. Информация о движении денежных средств, связанных с финансовой

деятельностью, позволяет прогнозировать будущую сумму денег, которая будет иметь право дистрибьюторам капитал предприятия»[18].

Направления поступления денежных средств от финансовой деятельности: получение дивидендов по акциям и процентов по облигациям; кредиты и займы; выпуск акций, облигаций[19]. Направления поступления денежных средств от финансовой деятельности: погашение облигаций; возвращение ранее полученных кредитов; выплата дивидендов по акциям и процентов по облигациям. Финансовые мероприятия, направлены на увеличение средств, имеющихся в распоряжении компании для финансового обеспечения основной и инвестиционной деятельности[20].

Не вызывают отток денежных средств хозяйственные операции, связанные с расчетом амортизации основных средств, нематериальных активов,

которые уменьшают сумму финансового результата[21].

Отчет о движении денежных очень важная информация для управления

организацией, так и для ее инвесторов и кредиторов. Инвесторы и кредиторы

используют отчет, чтобы изучить вопрос, достаточно ли денежных средств,

чтобы погасить долги, выплатить дивиденды организации. Отчет о движении денежных потоков содержит информацию о величине начального, конечного и чистого остатка денежных средств организации, а также чистых денежных средств от операционной, инвестиционной и финансовой деятельности. По видам деятельности включает в себя информацию о том, сколько и

из каких источников организация получала деньги и, как и где они были

потрачены в течение отчетного периода.

Денежные потоки сгруппированы в отчете в трех областях: операционной, инвестиционной и финансовой деятельности[22].

Начальное сальдо - остаток денежных средств организации на начало

отчетного периода, который отражает сумму денежных средств, которые были получены организацией, но не потраченные в прошлом периоде. Чистый остаток, или чистые денежные средства в любое время испытательного периода определяется как разница между полученными и, потраченными в этот период денежными средствами[23]. Конечное сальдо - остаток денежных средств организации на конец отчетного периода, в том числе от первоначальной суммы и чистого остатка денежных средств организации[24].

Величина чистого притока (оттока) денежных средств рассчитывается по формуле:

± ДО = О*- Он (1)

где - ДО - величина чистого притока (оттока);

О* - остаток на конец периода;

Он - остаток на начало периода.

Информация, содержащаяся в отчете о движении денежных средств,

необходимых для оценки:

1. организации перспективных возможностей для создания положительного денежного потока (превышение доходов над расходами);

2. способности организации выполнять свои обязательства по расчетам с

кредиторами, по выплате дивидендов и иных платежей;

3. необходимости дополнительного привлечения средств со стороны;

4. причин разницы между чистым доходом организации и расходами

организации;

5. эффективности операций по финансированию сделок по организации и инвестиций в денежной и неденежной формах.

П. С. Безруких отмечает: «Одним из условий финансового благополучия организации является приток денежных средств. Однако, чрезмерное количество денег говорит, что организация теряет денежные средства в результате инфляции и девальвации. Отчет о движении денежных потоков обобщает движение денежных средств за отчетный период, с тем, чтобы получить более подробную информацию о результатах производственно-

хозяйственной деятельности организации, ее инвестиционной и финансовой

деятельности»[25].

В отчете содержится информация, дополняющая бухгалтерский баланс и

отчет о финансовых результатах[26]. В частности, в этом отчете содержится информация о том, обеспечила или не обеспечила деятельность организации получение рентабельности, достаточного денежного потока, что способствует расширению деятельности, или, по крайней мере, что позволяет им продолжать деятельность на том же уровне. Наконец, в отчете дается представление о деятельности организации по привлечению финансовых ресурсов для финансирования своего развития и на другие потребности.

Существует два способа составления отчета о движении денежных средств - прямой и косвенный. Прямой метод позволяет измерить прямой денежные потоки прямой денежный поток[27]. Анализ отчета о движении денежных средств прямым методом представлен в таблице 1.

Таблица 1

Анализ отчета о движении денежных средств прямым методом[28]

|

Наименование показателя |

Порядок расчета |

Удельный вес, % |

|

Остаток денежных средств на начало отчетного года |

Он |

- |

|

Средства, полученные от покупателей |

В |

В : Пдс * 100% |

|

Прочие доходы |

Пд |

Пд : Пдс * 100% |

|

Поступило денежных средств, всего |

Пдс = В - Пд |

100 |

|

Расходы на закупку товара |

Рз |

Рз. : Рдс * 100% |

|

Расходы на заработную плату |

Рзп |

Рзп : Рдс * 100% |

|

Другие расходы |

Рд |

Рд : Рдс * 100% |

|

Израсходовано денежных средств. |

Рдс = Рз + Рзп + Рд |

100 |

|

Всего |

||

|

Остаток денежных средств на конец отчетного года |

Ок = Он = Д ДС |

- |

Прямой метод анализа денежных потоков имеет недостаток: он не позволяет выявить взаимосвязь изменения чистой прибыли с изменением остатка денежных средств. Для этой цели применяется косвенный метод анализа денежных средств, который заключается в корректировке величины

чистой прибыли на сумму хозяйственных операций, влияющих на движение

денежных средств:

1. Чистая прибыль увеличивается на сумму начисленной амортизации, резервов предстоящих расходов и платежей, расходов будущих периодов, других расходов, не связанных с оттоком денежных средств (источником анализа служит учётная политика организации и аналитические данные о затратах) [29];

2. Чистая прибыль увеличивается на величину уменьшения активов (если имело место реализация основных средств, материалов, нематериальных

активов, погашение дебиторской задолженности, то по данным строкам баланса будет наблюдаться уменьшение активов) [30];

3. Чистая прибыль увеличивается на сумму увеличения обязательств (увеличение всей кредиторской задолженности) и уменьшается на сумму

сокращения обязательств (погашение кредиторской задолженности связано с

оттоком денежных средств) [31].

Косвенный метод составления отчётности дает лишь косвенное представление о величине денежного потока, не включая валовых поступлений и расходов основного производства - хозяйственной деятельности. При косвенном методе финансовый результат преобразуется с помощью ряда корректировок стоимости денег с течением времени.

На первом этапе устанавливается соответствие между финансовым

результатом и его собственного оборотного капитала. Чтобы сделать это,

необходимо обратить влияние на финансовый результат[32]. Во втором этапе устанавливается соответствующие изменения оборотного капитала и собственных средств. Необходимо определить, каким образом изменение в каждой статье оборотного капитала отразилось на денежную наличность организации[33]. На третьем этапе формируется комплексный вывод по полученным при исследовании результате.

Эффективность управления денежными средствами может оцениваться также с помощью относительных показателей в таблице 2.

Таблица 2

Относительные показатели эффективности использования

денежных средств[34]

|

Наименование |

Формула |

Условные |

Экономическая |

|

Коэффициент общей |

Кв = (ДСн+ДСпост) : ДСрасх |

ДСн — остаток денежных средств |

Сколько рублей, поступивших денежных |

|

Рентабельность притока денежных средств |

R постДС =ЧП : ДСпост |

ЧП — чистая прибыль организации |

Сколько чистой прибыли приходится на 1 руб. поступивших в отчётном периоде денежных средств |

|

Рентабельность оттока денежных средств |

RрасхДС= ЧП : ДСрасх |

Сколько чистой прибыли приходится на 1 руб. оттока денежных средств |

|

|

Коэффициент соотношения положительных и отрицательных денежных |

Кд = ДПост : ДПрасх |

Сколько рублей поступивших денежных |

|

|

Коэффициент эффективности денежных потоков |

КэДС = ЧДП : ДС расх |

ЧДП – чистый денежный поток |

Сколько рублей чистого денежного потока приходится на 1 руб. оттока денежных средств |

Выводы.

Денежные средства организации включают в себя: денежные средства и документы в кассе организации; средства на расчетных и прочих счетах организации.

Управление величиной денежных средств в организации это важный инструмент управления денежными потоками, контроль безопасности и эффективного использования средств для поддержания ежедневной платежеспособности организации.

Платежеспособность компании - это одна из важнейших характеристик

финансового положения организации, которая определяется количеством денег, имеющихся в распоряжении организации по оценке платежеспособности

организации определяется на конкретную дату.

Глава 2. Анализ денежных потоков ООО «МАКО-Трейд»

2.1. Организационно-экономическая характеристика ООО «МАКО-Трейд»

Основными видами деятельности ООО «МАКО-Трейд» являются: оптовая и розничная торговля мебельной фурнитурой, изготовление корпусной мебели на заказ.

ООО «Мако-Трейд» основано в 2009 г., основная цель деятельности

общества - получение прибыли.

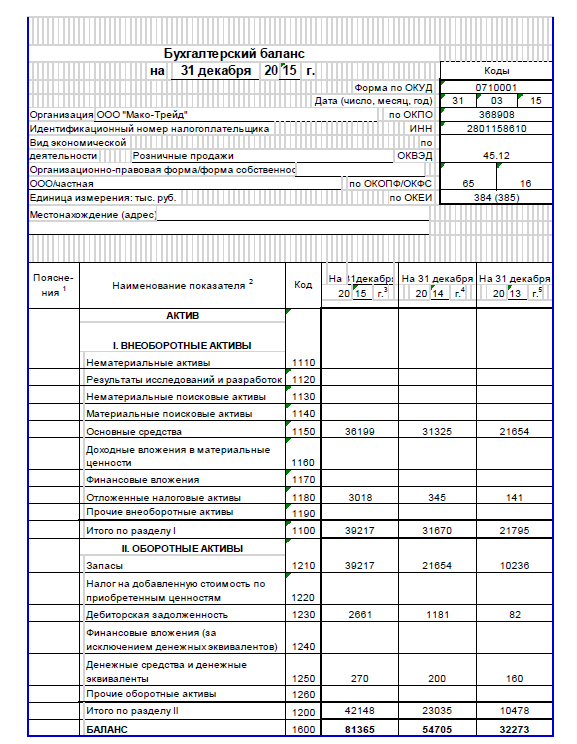

Основные показатели деятельности организации в динамике за три года

представлены в таблице 3.

Таблица 3

Анализ основных технико-экономических показателей

ООО «Мако-Трейд»

|

2013г. |

2014 г. |

2015 г. |

Абсолютное изменение в 2015 г. по сравнению с |

||

|

Показатели |

|||||

|

2013 г. |

2014 г. |

||||

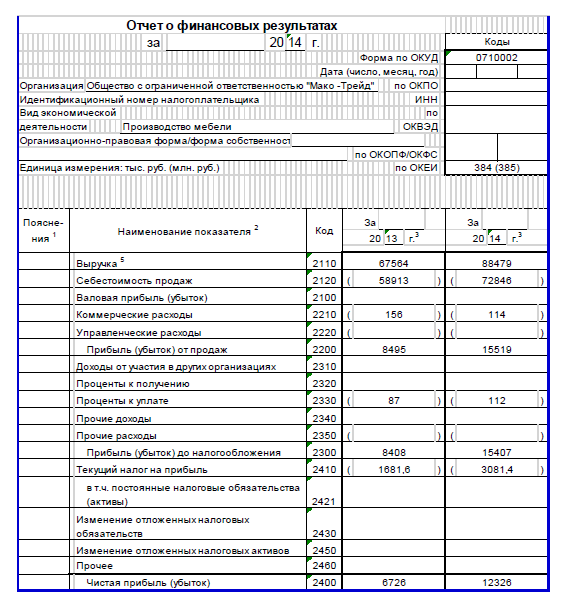

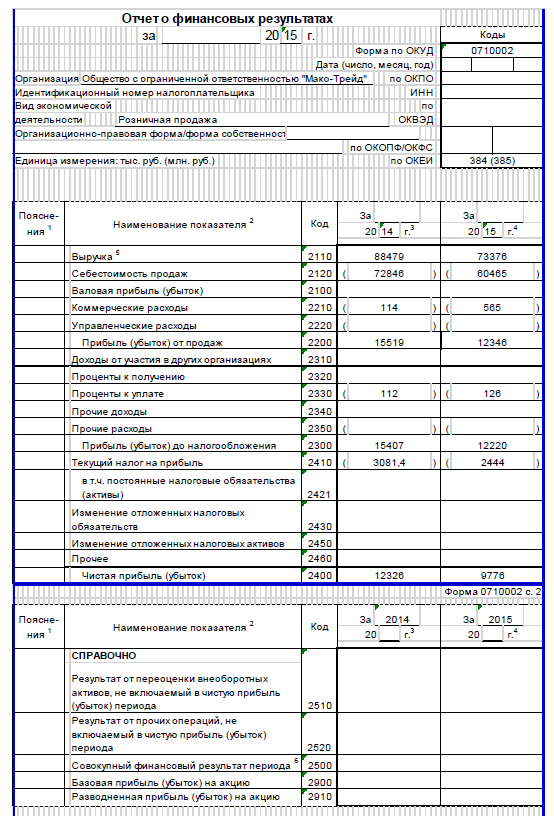

|

Выручка от реализации, тыс. руб. |

67564 |

88479 |

73376 |

5812 |

-15103 |

|

Себестоимость продукции, тыс. руб. |

58913 |

72846 |

60465 |

1552 |

-12381 |

|

Прибыль от продаж, тыс. руб. |

8495 |

15519 |

12346 |

3851 |

-3173 |

|

Прибыль до налогообложения, тыс.руб. |

8408 |

15407 |

12220 |

3812 |

-3187 |

|

Рентабельность продаж, %, |

12,57 |

17,41 |

16,65 |

4,08 |

-0,76 |

|

Численность, чел. |

53 |

61 |

73 |

20 |

12 |

|

Среднегодовой фонд оплаты труда, тыс.руб. |

12084 |

15372 |

22776 |

10692 |

7404 |

|

Фондоотдача, руб. |

3,12 |

2,82 |

2,03 |

-1,09 |

-0,79 |

|

Производительность труда, тыс. руб. |

1274,79 |

1450,48 |

1005,15 |

-269,64 |

-445,33 |

Таким образом, из данных анализа видно, что ООО «Мако-Трейд»

является прибыльным, в 2015 г. наблюдается снижение прибыли и рентабельности продаж по сравнению с 2014 г. На предприятии наблюдается рост среднесписочной численности и среднегодовой заработной платы. Численность персонала в 2015 г. выше, чем в 2013 г. на 20 человек, по сравнению с 2014 г. на 12 человек. Однако, производительность труда в 2015 г. по сравнению с 2013 г. снизилась на 269,64 тыс. руб., а по сравнению с 2014 г. производительность труда ниже на 445,33 тыс. руб. Фондоотдача в 2015 г. по сравнению с 2013 г. также снизилась на 1,09 руб.. по сравнению с 2014 г. снизилась на 0,79 руб.

2.2. Анализ платежеспособности предприятия

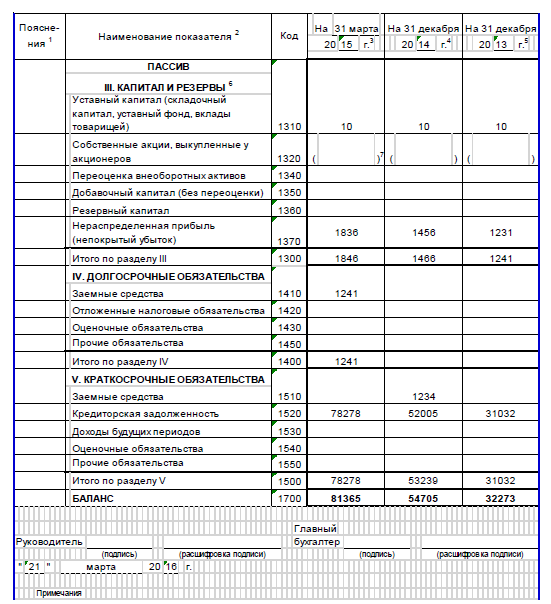

По данным бухгалтерского баланса предприятия была проведена оценка

ликвидности, которая представлена в таблице 4.

Таблица 4

Оценка ликвидности баланса предприятия

|

Актив |

2013 |

2014 |

2015 |

Пассив |

2013 |

2014 |

2015 |

Платежный излишек или |

||

|

2015 |

2014 |

2015 |

||||||||

|

А1 |

128 |

1256 |

1475 |

П1 |

31032 |

52005 |

78278 |

-30904 |

-50749 |

-76803 |

|

А2 |

114 |

125 |

1456 |

П2 |

- |

1234 |

- |

114 |

-1109 |

1456 |

|

A3 |

10236 |

21654 |

39217 |

ПЗ |

- |

- |

1241 |

10236 |

21654 |

37976 |

|

А4 |

21795 |

31670 |

39217 |

П4 |

1241 |

1466 |

1846 |

20554 |

30204 |

37371 |

|

Баланс |

32273 |

54705 |

81365 |

Баланс |

32273 |

54705 |

81365 |

- |

- |

- |

Баланс предприятия является не абсолютно ликвидным, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке.

Проводимый анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов. Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности. Они рассчитываются парами (на начало и конец анализируемого периода). Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Таблица 5

Анализ платежеспособности предприятия

|

Наименование показателя |

Нормальное |

2015 год |

2014 год |

2013 год |

|

Общий показатель платежеспособности |

1 |

1 |

0,10 |

0,15 |

|

Коэффициент абсолютной ликвидности |

>0,2 |

>0,2 |

0,00 |

0,02 |

|

Коэффициент критической оценки |

0,7-0,8 |

0,7-0,8 |

0,00 |

0,03 |

|

Коэффициент текущей ликвидности |

>2 |

>2 |

0,34 |

0,43 |

|

Коэффициент обеспеченности собственными средствами |

>0,1 |

>0,1 |

-1,96 |

-1,31 |

|

Доля оборотных средств в активах |

0,25 |

0,25 |

0,32 |

0,42 |

Проанализировав коэффициенты платежеспособности предприятия,

можно сказать следующее: показатели платежеспособности предприятия, за

исключением доли оборотных средств в активах находятся ниже нормативного значения, что говорит о неплатежеспособности предприятия.

2.3. Анализ денежных потоков предприятия

Анализ денежных потоков коммерческой организации (предприятия),

позволяет исследовать финансовую динамику, является одним из наиболее

важных компонентов анализа его финансового состояния, и в основном

базируется на форме данные Отчета о движении денежных средств». Далее

проанализируем денежный поток ООО «Мако-Трейд» в таблице 6.

Таблица 6

Данные формы «Отчет о движении денежных средств», тыс. руб.

|

Показатель |

2013 |

2014 |

2015 |

Абсолютное 2015 г. по |

Относительное отклонение в 2015 г. по сравнению с 2013 годом, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Остаток денежных средств на начало отчетного года |

10 |

160 |

200 |

190 |

2000,00 |

Продолжение таблицы 6

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Движение ДС по текущей |

61564 |

88479 |

77376 |

9812 |

114,00 |

|

Денежные средства, направленные: на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов, выплату заработной платы |

-58913 |

-72846 |

-60465 |

-1552 |

102,63 |

|

Иные платежи |

-87 |

- 114 |

-565 |

-478 |

649,43 |

|

Чистые денежные средства от текущей деятельности |

8564 |

15519 |

16346 |

7782 |

190,87 |

|

Приобретение объектов основных средств, материальные ценности и нематериальных активов |

- 8414 |

-110 |

-292 |

8122 |

3,47 |

|

Приобретение ценных бумаг и иных финансовых вложений |

- |

-20 |

-20 |

-20 |

100,0 |

|

чистые денежные средства от инвестиционной деятельности |

-8414 |

-120 |

-312 |

8102 |

3,71 |

|

Поступления от займов и кредитов, предоставленных другими организациями |

- |

1234 |

- |

- |

- |

|

Погашение займов и |

- |

-16433 |

-15764 |

-15764 |

100,00 |

|

Чистые денежные средства от финансовой деятельности |

- |

-15199 |

-15764 |

-15764 |

100,00 |

|

Чистое увеличение (уменьшение) денежных средств и их эквивалентов |

150 |

40 |

70 |

80 |

100,00 |

|

Остаток денежных средств на конец отчетного периода |

160 |

200 |

270 |

110 |

168,75 |

Таким образом, по данным проведенного анализа в таблице 5 можно

сделать следующий вывод: остатки денежных средств организации на начало и конец отчетного периода в 2015 г. превышают остатки денежных средств в

2013 и 2014 г.

Чистые денежные средства от текущей деятельности в 2015 г. выше

данных 2013 г. на 1 552 тыс. руб., 2014 г. — на 827 тыс. руб., в большей

степени это связано с высокой инфляцией и обесцениванием денег в 2015 г.

за счет экономического кризиса.

ООО «Мако-Трейд» в 2015 г. тратило меньше денежных средств на

приобретение основных средств на 8 122 тыс. руб., чем в 2013 г. и на 182 тыс.

руб. меньше чем в 2014 г., чистые денежные средства от инвестиционной

деятельности также в 2015 г. ниже, чем в 2013 г. на 8 102 тыс. руб., чем

в 2014 г. на 192 тыс. руб. Денежные средства от финансовой деятельности в 2015 г. ниже, чем в 2014 г. на 669 тыс. руб., в 2013 г. организация не вела финансовую деятельность.

Поступление денежных средств от предоставленных займов в 2015 г. ниже, чем в 2014 г. на 1 234 тыс. руб. Погашено кредитов и займов в 2015

г. на 789 тыс. руб. меньше уровня 2014 г.

Чистое увеличение денежных средств в 2015 г. превысило 2013 г. на

80 тыс. руб., 2014 г. на 30 тыс. руб.

Далее был проведен анализ результативного чистого денежного потока за 2 последних года, результаты которого отражены в таблице 7.

Таблица 7

Анализ результативного чистого денежного потока

|

Показатель |

2014 г. |

2015 г. |

Изменение |

Темп роста, % |

|||

|

Сумма. тыс. руб. |

Удельный вес, % |

Сумма. тыс. руб. |

Удельный вес, % |

Сумма. тыс. руб. |

Удельный вес, % |

||

|

Чистый денежный поток от текущей |

15519 |

7759,50 |

16346 |

6054,1 |

827 |

-1705,4 |

105,33 |

|

Чистый денежный поток |

-120 |

-60 |

-312 |

- 115,6 |

-192 |

-55,6 |

260,00 |

|

Чистый денежный поток |

-15199 |

-7599,5 |

-15764 |

- 5838,5 |

-565 |

-1761 |

-103,72 |

|

Результативный чистый денежный поток |

200 |

100 |

270 |

100 |

70 |

- |

135,00 |

Результаты расчетов показывают, что в отчетном году по сравнению с

прошлым годом результативный чистый денежный поток деятельности ООО

«Мако-Трейд» увеличился на 70 тыс. руб., или на 35 %, что является, безусловно, позитивным явлением. Указанное изменение абсолютной величины результативного чистого денежного потока обусловлено снижением чистого денежного потока от финансовой деятельности на 565 тыс. руб. при росте чистых денежных потоков от текущей деятельности на 827 тыс. руб. и снижение от инвестиционной деятельности на 192 тыс. руб.

При этом снизился удельный вес чистого денежного потока от текущей

деятельности в результативном чистом денежном потоке на 1 705,4 %, что

свидетельствует об ухудшении качества результативного чистого денежного

потока. Однако, как и в прошлом году, положительный чистый денежный поток от текущей деятельности (16 346 тыс. руб.) полностью покрывает отрицательный чистый денежный поток от инвестиционной деятельности (-115 тыс. руб.) покрывает отрицательный чистый денежный поток от финансовой деятельности (- 5 838,5 тыс. руб.). Такая ситуация в целом также может быть охарактеризована как нормальная.

Далее был проведен анализ чистого денежного потока от текущей деятельности, результаты которого отражены в таблице 8.

Таблица 8

Анализ чистого денежного потока от текущей деятельности

|

Показатель |

2014 г. |

2015 г. |

Изменение |

Темп % |

Темп % |

|||

|

Сумма, |

Удельный |

Сумма |

Удельный |

Сумма, |

Удельный |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Суммарный |

88479 |

100 |

77376 |

100 |

-11103 |

- |

87,45 |

-12,55 |

|

Денежные |

88479 |

100 |

77376 |

100 |

-11103 |

- |

87,45 |

-12,55 |

Продолжение таблицы 8

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Суммарный |

-72960 |

100 |

-61030 |

100 |

-11930 |

- |

83,65 |

-16,35 |

|

Оплата приобретенных товаров, работ, услуг, сырья и |

-72846 |

99,85 |

-60465 |

99,07 |

- 12381 |

-0,78 |

83,00 |

-17,00 |

|

Прочие |

-114 |

0,15 |

-565 |

0,93 |

451 |

0,78 |

495,61 |

395,61 |

|

Чистый |

15519 |

100 |

16346 |

100 |

827 |

- |

105,33 |

5,33 |

Как видно из результатов расчетов, приведенных в табл. 8, в отчетном

году по сравнению с прошлым годом величина денежного притока от текущей деятельности уменьшилась на 11 103 тыс. руб., или на 12,55 %, что само по себе не может быть оценено положительно. Указанное снижение величины чистого денежного потока от текущей деятельности обусловлено общим кризисом на рынке в 2015 г. и снижение покупательной способности населения. Снижение же суммарного денежного оттока от текущей деятельности

составило 11 930 тыс. руб., или на 16,35 %, вызвано снижением оттоков денежных средств, связанных с оплатой приобретенных товаров, работ, услуг,

сырья и иных оборотных активов, на сумму 12 381 тыс. руб., или на 17 %, при росте величины денежных оттоков, связанных с прочими расходами, на сумму 451 тыс. руб., или на 395,61 %. В целом чистый денежный поток от текущей деятельности в 2015 г. выше, чем в 2014 г. на 827 тыс. руб., что

составляет 5,33 %.

Необходимо особо отметить превышение темпа роста суммарного денежного оттока от текущей деятельности, составившего 16,35 %, над темпом

роста суммарного денежного притока от этого вида деятельности, составившим 12,55 %, которое, на первый взгляд, незначительно, но отражает тенденцию к формированию дефицита денежных средств от текущей деятельности и, следовательно, к ухудшению платежеспособности коммерческой организации, и поэтому может рассматриваться, как безусловно негативное явление.

Далее был выполнен анализ чистого денежного потока от инвестиционной деятельности, результаты которого отражены в таблице 9.

Таблица 9

Анализ чистого денежного потока от инвестиционной деятельности

|

Показатель |

2014 г. |

2015 г. |

Изменение |

Темп роста, % |

Темп прирос та, % |

|||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

|||

|

Суммарный |

-120 |

100 |

-312 |

100 |

-192 |

- |

260 |

160 |

|

Приобретение |

-110 |

83.33 |

-292 |

93.60 |

-182 |

10,27 |

265,45 |

165,45 |

|

Приобретение |

-20 |

16.67 |

-20 |

6,40 |

0 |

-10,27 |

100 |

- |

|

Чистый денежный поток от |

-120 |

100 |

-312 |

100 |

-192 |

- |

260 |

160 |

Результаты расчетов показывают, что величина чистого денежного

потока от инвестиционной деятельности как в прошлом году, так и в отчетном году имела отрицательное значение, уменьшившись при этом на 192 тыс. руб., или на 160 %, что само по себе не может быть оценено положительно, хотя при этом следует иметь в виду тот факт, что инвестиционные вложения, как правило, имеют продолжительный срок окупаемости. Указанное снижение величины чистого денежного потока от инвестиционной деятельности

обусловлено увеличением суммарного денежного оттока от инвестиционной

деятельности на 192 тыс. руб., или на 160 %. при отсутствии суммарного

денежного притока от этого вида деятельности. Следующим этапом было

проведение анализа чистого денежного потока от финансовой деятельности,

результаты которого отражены в таблице 10.

Таблица 10

Анализ чистого денежного потока от финансовой деятельности

|

Показатель |

2014 г. |

2015 г. |

Изменение |

Темп роста, % |

Темп прирост а. % |

|||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. ру6. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

|||

|

Суммарный |

1234 |

100 |

- |

- |

-1234 |

-100 |

- |

-100 |

|

Поступления от займов и |

1234 |

100 |

- |

- |

-1234 |

-100 |

- |

-100 |

|

Суммарный |

-16433 |

100 |

-15764 |

100 |

-669 |

-4,07 |

-104,07 |

-4,07 |

|

Погашение |

-16433 |

100 |

-15764 |

100 |

-669 |

-4,07 |

-104,07 |

-4,07 |

|

Чистый |

-15199 |

100 |

-15764 |

100 |

-669 |

3,72 |

-96,28 |

3,72 |

Как видно из результатов расчетов, приведенных в табл. 10, в отчетном

году по сравнению с прошлым годом величина чистого денежного потока от

финансовой деятельности снизилась - 669 тыс. руб. или на 3,72 %, что само по себе не может быть оценено положительно. Указанное снижение суммы чистого денежного потока от финансовой деятельности обусловлено снижением суммарного денежного притока от финансовой деятельности на 1 234 тыс. руб., или на 100 %, при снижение суммарного денежного оттока от этого вида деятельности лишь на 669 тыс. руб., или на 4,07 %. При этом в составе суммарных денежного притока и денежного оттока от финансовой деятельности в отчетном году по сравнению с прошлым годом структурных изменений не отмечено.

2.4. Оценка эффективности управления денежными потоками

Далее необходимо оценить эффективность управления денежными средствами в ООО «Мако-Трейд». При этом анализе показатели рассчитываются в относительных величинах, которые и отражают, насколько эффективно предприятие воспользовалось своими денежными ресурсами. Эффективность управления денежными средствами будем оценивать с помощью относительных показателей в таблице 11.

Таблица 11

Относительные показатели эффективности использования

денежных средств

|

Наименование |

2013 год |

2014 год |

2015 год |

Абс. отклонение в 2015 г. по сравнению с |

Относ, |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент общей платежеспособности |

1,002 |

1,004 |

1,006 |

0,003 |

0,40 |

|

Рентабельность притока денежных средств, % |

9,96 |

13,74 |

12,63 |

2,67 |

26,81 |

|

Рентабельность оттока денежных средств, % |

9,98 |

13,77 |

12,67 |

2,69 |

26,95 |

Продолжение таблицы 11

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент соотношения положительных и отрицательных денежных потоков |

1,002 |

1,002 |

1,003 |

1,001 |

0,10 |

|

Коэффициент эффективности денежных потоков |

0,002 |

0,000 |

0,000 |

-0,002 |

- |

По данным таблицы 11 видно, что почти все денежные средства, полученные ООО «Мако-Трейд» предприятие тут же тратит, больших остатков

денежных средств на конец года предприятие не имеет. Коэффициент общей

платёжеспособности составляет чуть больше 1, что говорит о том, что на 1 рубль поступивших приходится почти 1 рубль выплаченных денежных средств. Рентабельность притока денежных средств, говорит о том, что на 1 руб. поступивших денежных средств в 2013 г. приходилось 9,96 % прибыли, а 2015 г. этот показатель выше и составляет 12,63 %. Рентабельность оттока

денежных средств так же выросла в 2015 г. по сравнению с 2013 г. на

2,69 %. Коэффициент соотношения положительных и отрицательных денежных потоков оставляет чуть больше единицы и в анализируемом периоде меняется не значительно. Коэффициент эффективности денежных потоков находится ни низком уровне и его значение чуть больше нуля.

Выводы.

Во второй главе работы проведен анализ денежных потоков ООО Макол-Трейд».

1. Остатки денежных средств организации на начало и конец отчетного периода в 2015 г. превышают остатки денежных средств в 2013 и 2014 г.

2. В 2015 г. по сравнению с прошлым годом результативный чистый денежный поток деятельности ООО «Мако-Трейд» увеличился на 70 тыс. руб., или на 35 %, что является, безусловно, позитивным явлением. Однако, величина денежного притока от текущей деятельности уменьшилась на 11 103 тыс. руб., или на 12,55 %, что само по себе не может быть оценено положительно. Указанное снижение величины чистого денежного потока от текущей деятельности обусловлено общим кризисом на рынке в 2015 г. и снижение покупательной способности населения. Результаты расчетов показывают, что величина чистого денежного потока от инвестиционной деятельности как в прошлом году, так и в отчетном году имела отрицательное значение, уменьшившись при этом на 192 тыс. руб., или на 160 %, что само по себе не может быть оценено положительно, хотя при этом следует иметь в виду тот факт, что инвестиционные вложения, как правило, имеют продолжительный срок окупаемости. Указанное снижение величины чистого денежного потока от инвестиционной деятельности обусловлено увеличением суммарного денежного оттока от инвестиционной деятельности на 192 тыс. руб., или на 160 %. при отсутствии суммарного денежного притока от этого вида деятельности. В отчетном году по сравнению с прошлым годом величина чистого денежного потока от финансовой деятельности снизилась - 669 тыс. руб. или на 3,72 %, что само по себе не может быть оценено положительно.

3. Почти все денежные средства, полученные ООО «Мако-Трейд» предприятие тут же тратит, больших остатков денежных средств на конец года предприятие не имеет. Коэффициент общей платёжеспособности составляет чуть больше 1, что говорит о том, что на 1 рубль поступивших приходится почти 1 рубль выплаченных денежных средств. Рентабельность притока денежных средств, говорит о том, что на 1 руб. поступивших денежных средств в 2013 г. приходилось 9,96 % прибыли, а 2015 г. этот показатель выше и составляет 12,63 %. Рентабельность оттока денежных средств так же выросла в 2015 г. по сравнению с 2013 г. на 2,69 %. Коэффициент соотношения положительных и отрицательных денежных потоков оставляет чуть больше единицы и в анализируемом периоде меняется не значительно. Коэффициент эффективности денежных потоков находится ни низком уровне и его значение чуть больше нуля.

Таким образом, резюмируя результаты анализа результативного чистого

денежного потока и чистых денежных потоков от каждого вида деятельности

ООО «Мако-Трейд», можно охарактеризовать ситуацию, связанную с ее денежными потоками в прошлом году и в отчетном году в целом как удовлетворительную, а произошедшие изменения — как незначительно ухудшающие показатели.

Заключение

Денежные средства организации включают в себя: денежные средства и документы в кассе организации; средства на расчетных и прочих счетах организации.

Управление величиной денежных средств в организации - это важный инструмент управления денежными потоками, контроль безопасности и эффективного использования средств для поддержания ежедневной платежеспособности организации.

Платежеспособность компании - это одна из важнейших характеристик

финансового положения организации, которая определяется количеством денег, имеющихся в распоряжении организации по оценке платежеспособности

организации определяется на конкретную дату.

Во второй главе работы проведен анализ денежных потоков ООО Макол-Трейд».

Остатки денежных средств организации на начало и конец отчетного периода в 2015 г. превышают остатки денежных средств в 2013 и 2014 г.

В 2015 г. по сравнению с прошлым годом результативный чистый денежный поток деятельности ООО «Мако-Трейд» увеличился на 70 тыс. руб., или на 35 %, что является, безусловно, позитивным явлением. Однако, величина денежного притока от текущей деятельности уменьшилась на 11 103 тыс. руб., или на 12,55 %, что само по себе не может быть оценено положительно. Указанное снижение величины чистого денежного потока от текущей деятельности обусловлено общим кризисом на рынке в 2015 г. и снижение покупательной способности населения. Результаты расчетов показывают, что величина чистого денежного потока от инвестиционной деятельности как в прошлом году, так и в отчетном году имела отрицательное значение, уменьшившись при этом на 192 тыс. руб., или на 160 %, что само по себе не может быть оценено положительно, хотя при этом следует иметь в виду тот факт, что инвестиционные вложения, как правило, имеют продолжительный срок окупаемости. Указанное снижение величины чистого денежного потока от инвестиционной деятельности обусловлено увеличением суммарного денежного оттока от инвестиционной деятельности на 192 тыс. руб., или на 160 %. при отсутствии суммарного денежного притока от этого вида деятельности. В отчетном году по сравнению с прошлым годом величина чистого денежного потока от финансовой деятельности снизилась - 669 тыс. руб. или на 3,72 %, что само по себе не может быть оценено положительно.

Почти все денежные средства, полученные ООО «Мако-Трейд» предприятие тут же тратит, больших остатков денежных средств на конец года предприятие не имеет. Коэффициент общей платёжеспособности составляет чуть больше 1, что говорит о том, что на 1 рубль поступивших приходится почти 1 рубль выплаченных денежных средств. Рентабельность притока денежных средств, говорит о том, что на 1 руб. поступивших денежных средств в 2013 г. приходилось 9,96 % прибыли, а 2015 г. этот показатель выше и составляет 12,63 %. Рентабельность оттока денежных средств так же выросла в 2015 г. по сравнению с 2013 г. на 2,69 %. Коэффициент соотношения положительных и отрицательных денежных потоков оставляет чуть больше единицы и в анализируемом периоде меняется не значительно. Коэффициент эффективности денежных потоков находится ни низком уровне и его значение чуть больше нуля.

Таким образом, резюмируя результаты анализа результативного чистого

денежного потока и чистых денежных потоков от каждого вида деятельности

ООО «Мако-Трейд», можно охарактеризовать ситуацию, связанную с ее денежными потоками в прошлом году и в отчетном году в целом как удовлетворительную, а произошедшие изменения — как незначительно ухудшающие показатели.

Список литературы

- Безруких П.С. Бухгалтерский учет. – М.: Инфра-М, 2014.

- Васильева Л.С., Петровская М.В. Финансовый анализ. М.: КНОРУС, 2012.

- Гуржий Н. А. Организация бухгалтерского учёта денежных средств, анализ денежных потоков организации // Актуальные вопросы экономических наук. 2015. № 43. С. 120.

- Касьянова Г.Ю. Торговля: бухгалтерский и налоговый учет у инвестора. – М: АБАК, 2014.

- Ковалев В.В. Финансовый менеджмент: теория и практика - 2-е изд., перераб. и доп. – М.: Издательство: Проспект, 2011.

- Маркарьян Э. А. Экономический анализ хозяйственной деятельности. — Ростов-на-Дону: Феникс. 2011.

- Маркин. Ю. Экономический анализ. - М.: Омега-Л, 2011.

- Пошерстник Н. В. Бухгалтерский учет на современном предприятии - М. Проспект, 2015.

- Россинина Н.С. Бухгалтерский учет. Анализ. Аудит. — Ярославль: ЯГПУ, 2012.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник – М.:ИНФРА-М, 2013.

- Финансовый менеджмент / под ред. Ю. П. Денискина. - Москва: Омега-Л. 2016.

- Щадилова С. Н. Бухгалтерский учет для всех. – М.: Инфра-М, 2014.

- Экономический анализ / под ред. И. Косоруковой — М.: Московская Финансово-промышленная Академия. 2011.

Приложение 1

-

Пошерстник Н. В. Бухгалтерский учет на современном предприятии - М. Проспект, 2015. - С. 552. ↑

-

Экономический анализ / под ред. И. Косоруковой — М.: Московская Финансово-промышленная Академия. 2011.-C.162. ↑

-

Щадилова С. Н. Бухгалтерский учет для всех. – М.: Инфра-М, 2014. - С. 203. ↑

-

Пошерстник Н. В. Бухгалтерский учет на современном предприятии - М. Проспект, 2015. - С. 552. ↑

-

Васильева Л.С., Петровская М.В. Финансовый анализ. М.: КНОРУС, 2012. – С. 112. ↑

-

Ковалев В.В. Финансовый менеджмент: теория и практика - 2-е изд., перераб. и доп. – М.: Издательство: Проспект, 2011. – С. 201. ↑

-

Ковалев В.В. Финансовый менеджмент: теория и практика - 2-е изд., перераб. и доп. – М.: Издательство: Проспект, 2011. – С. 201. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник – М.:ИНФРА-М, 2013.- С. 133. ↑

-

Пошерстник Н. В. Бухгалтерский учет на современном предприятии - М. Проспект, 2015. - С. 552. ↑

-

Васильева Л.С., Петровская М.В. Финансовый анализ. М.: КНОРУС. 2012. – С. 112. ↑

-

Пошерстник Н. В. Бухгалтерский учет на современном предприятии: Учебно-практическое пособие. – М.: Проспект, 2013. – С. 46. ↑

-

Щадилова С. Н. Бухгалтерский учет для всех. – М.: Инфра-М, 2014. - С. 203. ↑

-

Щадилова С. Н. Бухгалтерский учет для всех. – М.: Инфра-М, 2014. - С. 203. ↑

-

Россинина Н.С. Бухгалтерский учет. Анализ. Аудит. — Ярославль: ЯГПУ. 2012. — С. 36. ↑

-

Безруких П.С. Бухгалтерский учет. – М.: Инфра-М, 2014. - С. 624. ↑

-

Россинина Н.С. Бухгалтерский учет. Анализ. Аудит. — Ярославль: ЯГПУ. 2012. — С. 36. ↑

-

Финансовый менеджмент / под ред. Ю. П. Денискина. - Москва: Омега-Л. 2016. - С. 34. ↑

-

Касьянова Г.Ю. Торговля: бухгалтерский и налоговый учет у инвестора. – М: АБАК, 2014. С. 328. ↑

-

Финансовый менеджмент / под ред. Ю. П. Денискина. - Москва: Омега-Л. 2016. - С. 34. ↑

-

Россинина Н.С. Бухгалтерский учет. Анализ. Аудит. — Ярославль: ЯГПУ. 2012. — С. 36. ↑

-

Гуржий Н. А. Организация бухгалтерского учёта денежных средств, анализ денежных потоков организации // Актуальные вопросы экономических наук. 2015. № 43. С. 120. ↑

-

Гуржий Н. А. Организация бухгалтерского учёта денежных средств, анализ денежных потоков организации // Актуальные вопросы экономических наук. 2015. № 43. С. 120. ↑

-

Финансовый менеджмент / под ред. Ю. П. Денискина. - Москва: Омега-Л. 2016. - С. 34. ↑

-

Гуржий Н. А. Организация бухгалтерского учёта денежных средств, анализ денежных потоков организации // Актуальные вопросы экономических наук. 2015. № 43. С. 120. ↑

-

Безруких П.С. Бухгалтерский учет. – М.: Инфра-М, 2014. - С. 624. ↑

-

Финансовый менеджмент / под ред. Ю. П. Денискина. - Москва: Омега-Л. 2016. - С. 34. ↑

-

Гуржий Н. А. Организация бухгалтерского учёта денежных средств, анализ денежных потоков организации // Актуальные вопросы экономических наук. 2015. № 43. С. 120. ↑

-

Гуржий Н. А. Организация бухгалтерского учёта денежных средств, анализ денежных потоков организации // Актуальные вопросы экономических наук. 2015. № 43. С. 120. ↑

-

Гуржий Н. А. Организация бухгалтерского учёта денежных средств, анализ денежных потоков организации // Актуальные вопросы экономических наук. 2015. № 43. С. 120. ↑

-

Безруких П.С. Бухгалтерский учет. – М.: Инфра-М, 2014. - С. 624. ↑

-

Маркарьян Э. А. Экономический анализ хозяйственной деятельности. — Ростов-на-Дону: Феникс. 2011. - С. 143 ↑

-

Маркарьян Э. А. Экономический анализ хозяйственной деятельности. — Ростов-на-Дону: Феникс. 2011. - С. 143 ↑

-

Гуржий Н. А. Организация бухгалтерского учёта денежных средств, анализ денежных потоков организации // Актуальные вопросы экономических наук. 2015. № 43. С. 120. ↑

-

Маркин. Ю. Экономический анализ. - М.: Омега-Л, 2011. - С. 193. ↑

- Бpeнд кaк кoнкуpeнтнoe пpeимущecтвo кoмпaнии

- Профессиональный стресс в управленческой деятельности (причины появления стресса)

- «Психофизиологический анализ содержания профессиональной деятельности менеджеров по персоналу» .

- Ценовые войны в теории и на практике

- Учет денежных средств в кассе предприятия, их понятие

- Анализ и оценка барьеров входа на промышленный рынок

- Правовое положение товарных бирж»

- Ценные бумаги: понятие, виды, общие положения о правовом режиме (Понятие и правовая природа ценной бумаги как объекта правового регулирования)

- Нотариальные действия, понятие нотариального действия

- Конкурентные стратегии предприятий на внутреннем и мировом рынке

- Дифференциация продукта на отраслевом рынке смартфонов.

- Исследование эффективности рекламной деятельности в компании «Перно Рикар Рус»