Оценка и калькуляция (понятие, назначение оценки в бухгалтерском учете)

Содержание:

Введение

Актуальность. Важнейшими метода бухгалтерского учета являются оценка и калькуляция. Оценка, проводимая на основе денежного измерителя, как обобщающего показателя в бухгалтерском учёте позволяет соизмерять разнородные экономические явления в пределах тех границ, в рамках которых возможно его применение. Калькулирование представляет собой алгоритм определения затрат и размера прибыли или убытка на единицу производимой продукции.

Оценка вместе с калькуляцией занимает определяющее место среди

способов, формирующих содержание метода бухгалтерского учёта. Такой

приоритет обусловлен содержанием учётной информации, получаемой с

помощью оценки и калькуляций. С их помощью достигается стоимостное

измерение обобщение фактов хозяйственной деятельности экономического субъекта и тем самым становится возможным определить уровень эффективности принимаемых аппаратом управления решений. Обобщающим

их показателем для предприятия является размер полученной прибыли.

Цель работы - исследовать оценку и калькулирование как методы бухгалтерского учета и их применение в ООО «Матренин посад».

Задачи работы:

- рассмотреть назначение оценки в бухгалтерском учете;

- исследовать калькулирование и его виды;

- проанализировать систему оценки имущества и калькулирования затрат в ООО «Матренин посад»;

- разработать предложения по улучшению учета затрат, их сокращения, совершенствования калькулирования затрат в ООО «Матренин посад».

Объектом исследования является ООО «Матренин посад».

Предмет исследования – оценка и калькулирование как методы бухгалтерского учета.

Теоретической основой работы послужили законодательные и нормативные документы по бухгалтерскому учету Российской Федерации, Минфина Российской Федерации, труды российских специалистов в области бухгалтерского учета, материалы периодической печати.

Информационная основа работы: первичные документы, данные регистров бухгалтерского учета, бухгалтерская финансовая отчетность ООО «Матренин посад».

Глава 1. Теоретические основы оценки и калькулирования

1.1. Понятие и назначение оценки в бухгалтерском учете

Оценка является одним из существенных элементов метода бухгалтерского учёта, хотя и недостаточно жёстко регламентированным международными правилами. Наряду с определяющей - первоначальной оценкой, то есть на дату принятия к учёту хозяйственной операций, применяются и другие способы оценки. Необходимость применения последних, чаще всего, связана с инфляционными процессами. Использование иных методов оценки направлено на приближение первоначальной оценки к реальной, соответствующей современным издержкам воспроизводства продукции, работ и услуг[1].

Оценка имущества и обязательств, а также хозяйственных процессов

ведётся в валюте, действующей на территории страны, в Российской Федерации - в рублях[2]. Если они выражены в иностранной валюте, то параллельно осуществляется её пересчёт в рубли по курсу Центрального банка России на дату совершения хозяйственной операций. Одновременно указанные записи осуществляются в валюте расчётов и платежей[3].

Международными стандартами признаются следующие методы оценки активов организаций: фактическая стоимость приобретения; восстановительная стоимость, то есть стоимость соответствующего вида активов в современных условиях его воспроизводства; возможная цена продажи, исходя из нормальной конъюнктуры рынка в обычных условиях его функционирования; дисконтированная стоимость (суммарный итог экономических выгод, предполагаемый к получению от использования конкретного актива в ближайшем будущем[4]).

Другой причиной, сдерживающей постанову на учёт отдельных объектов непосредственно по фактической себестоимости, является массовость отдельных хозяйственных операций, особенно по наиболее ликвидным активам материального характера: сырью, основным материалам, топливу.

Текущий учёт их ведётся ежедневно, и при наличии большого количества хозяйственных операций отразить последние на счетах сразу; в момент регистрации, в сумме фактических затрат на приобретение и отпуск не всегда представляется возможным[5].

Принимая во внимание, что учётный цикл на предприятии определён

рамками месячного периода, данное противоречие устраняется применением в текущем учёте твёрдых учётных цен: по плановой себестоимости приобретения, договорным ценам поставщика. К концу учётного цикла, когда имеется чёткая и полная информация о движении производственных запасов, подтверждённая первичной учётной документацией, эти цены доводятся до фактической себестоимости. В основу расчёта уточнения оценки положена исчисление среднего процента отклонений твёрдых учётных цен от сложившейся фактической себестоимости этих запасов.

Расчёты с поставщиками и покупателями, разных дебиторами и кредиторами показываются в текущем учёте в суммах, вытекающих из содержания хозяйственных операций, подтверждённых первичными учётными документами. В тех случаях, когда по отдельным объектам учёта их первоначальная, номинальная цена оказывается выше реальной, то есть той цены на конкретный момент, которую предлагает рынок, стоимость таких объектов должна быть отражена в балансе в реальной оценке[6].

1.2. Калькулирование как метод бухгалтерского учета

Калькулирование — это алгоритм определения затрат и размера прибыли или убытка на единицу производимой продукции. Сам расчет с конкретными цифрами для конкретного вида продукции называют калькуляцией.

Объектами калькулирования являются продукты труда. Ими могут быть: продукты полной или частичной готовности; заказ, группа однородных изделий; строительные объекты на разных этапах строительства; отдельные операции; виды работ и услуг (транспортные, монтажные, ремонтные, научно-исследовательские)[7]. Калькуляционная единица - это измеритель конкретного объекта калькулирования. Как правило, калькулирование производится в свободном формате в первичном документе, называемом калькуляционной картой.

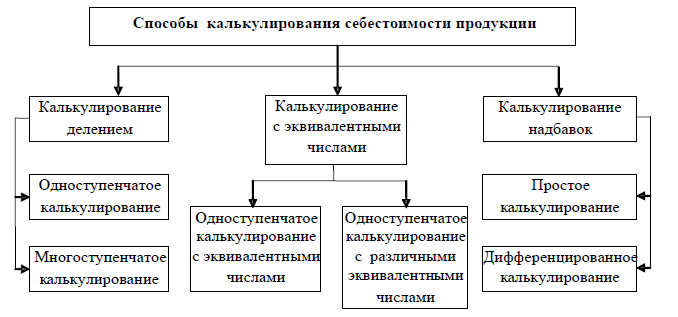

Основные способы калькулирования себестоимости единицы продукции можно свести в следующую схему (рис. 1).

При калькулировании делением временные затраты делятся на число единиц продукции, произведенных за определенный период времени. Так определяется расход времени на единицу продукции[8]. Калькулирование делением подходит для тех производств, где один и тот же продукт производится в больших количествах и, как правило, имеется ограниченное количество номенклатурных позиций. Если, используя данный формат калькулирования поделить совокупные затраты предприятия на количество продуктов, то получим одноступенчатое калькулирование делением.

Рисунок 1 – Способы калькулирования себестоимости[9]

Для большей прозрачности расходов используется усовершенствованный метод, который сводится к делению совокупных затрат на производственные материалы и прочие расходы. Калькулирование делением можно уточнять, производя деление по местам возникновения затрат и элементам затрат. Деление затрат по элементам целесообразно в тех случаях, когда для отдельных элементов учитываются процессы, различающиеся по стоимости. Если, исходя из размеров предприятия, каждый этап производства рассматривать как законченный производственный процесс, то расчеты по ним производятся отдельно методом деления. Таким образом реализуется многоступенчатое калькулирование делением[10]. Такое калькулирование можно применять в более сложных производствах, где каждый этап производства характеризуется выходом законченного продукта или полуфабриката, который можно как перерабатывать далее, так и реализовывать на сторону.

Концептуально калькулирование делением базируется на расчете элементов затрат и количества готовой продукции. При усовершенствованной форме эти данные в дальнейшем подразделяют на издержки и полученный объем продукции[11].

Метод калькулирования делением может применяться на производствах, где в большом количестве производят один или ограниченное количество видов продукции. На предприятиях с широким ассортиментом выпускаемой продукции и дифференцированной производственной палитрой использование этого метода трудоемко и неэффективно.

Калькулирование себестоимости продукции с эквивалентными числами предполагает наличие в расчетах чисел, с помощью которых устанавливается соотношение различных стоимостей на расчетную единицу. Они используются в качестве коэффициентов для определения различных исходных величин в соответствии с их удельными весами[12].

Калькулирование с эквивалентными числами — это математический алгоритм формирования затрат по определяющим факторам для различных видов готовой продукции. Установление эквивалентных чисел должно обязательно сопровождаться определением основного вида затрат, наиболее весомого в данном производстве. Это необходимо для того, чтобы понимать, какой тип готовой продукции участвует в калькулировании (трудоемкая, фондоемкая, материалоемкая или без выраженных признаков), и корректно определять эквивалентные числа. Калькулирование с эквивалентными числами можно применять в случаях, когда производство однотипной готовой продукции или отдельные его этапы организованы различно. Также этот метод вполне применим в отношении различных, но родственных продуктов, которые производятся на одном предприятии, но в различных объемах. Это возможно при серийном производстве различных моделей или видов продукции[13].

При многоступенчатом производстве в качестве базы используют количество продукции на каждом этапе. Целью также является определение издержек на промежуточный продукт. Регулярная проверка и согласование эквивалентных чисел имеют важное контрольное значение, особенно если меняется соотношение затрат при использовании материалов или изменяется технологический процесс[14].

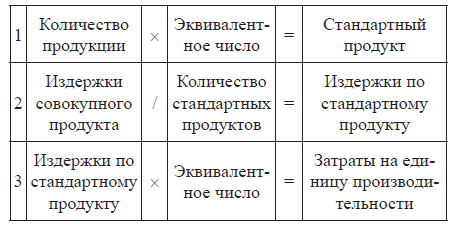

В системе калькулирования с эквивалентными числами выделяют одноступенчатое калькулирование с эквивалентными числами. Калькулирование осуществляется по следующему алгоритму (рис. 2).

Рисунок 2 – Одноступенчатое калькулирование с эквивалентными числами[15]

Особое место и значение в практике калькулирования занимает методика калькулирования надбавок. Данный способ является самым популярным. Такое калькулирование проводится, если продукция настолько различна, что использовать калькулирование с эквивалентными числами и калькулирование делением не имеет смысла или вообще невозможно. Калькулирование надбавок предполагает учет одноэлементных затрат (прямые затраты, материалы), относящихся к продукции — носителю затрат, а также структурированный учет затрат по местам их возникновения[16].

Одноэлементные затраты относят непосредственно к носителям расходов. Также с помощью надбавок по ним распределяются общие расходы. Размеры надбавок определяются как процентное отношение общих расходов к определенным одноэлементным затратам или сферам расходов.

Исходными величинами для определения размера надбавки могут быть, например, прямые расходы, материальные затраты, себестоимость изготовления (табл. 1).

Таблица 1

Исходные данные для определения величины надбавки[17]

|

Обозначение |

Исходная величина |

|

Накладные затраты на материал — переменные |

Материал |

|

Накладные затраты на материал — постоянные |

Материал |

|

Накладные затраты на изготовление — переменные |

Прямые затраты |

|

Накладные затраты на изготовление — постоянные |

Прямые затраты |

|

Административно-управленческие накладные затраты — переменные |

Производственные затраты |

|

Административно-управленческие накладные затраты — постоянные |

Производственные затраты |

|

Накладные затраты по сбыту — переменные |

Производственные затраты |

|

Накладные затраты по сбыту — постоянные |

Производственные затраты |

Самая простая форма калькулирования надбавок наряду с прямым прибавлением одноэлементных затрат исходит только из размера надбавки для всех накладных комплексных расходов продукта или услуги. Однако этот метод приемлем только для производственных предприятий с простой структурой. На практике размеры надбавок определяют отдельно для функциональных сфер, общих затрат материалов для материальной сферы, накладных расходов на изготовление для сферы производства. Кроме того, надбавки могут быть дифференцированы по местам возникновения затрат. Для сферы производства такая дифференциация является обязательной.

Если исходной величиной для распределения общих накладных комплексных расходов является сумма одноэлементных затрат, определение размера надбавки происходит путем умножения суммы накладных комплексных затрат на 100 и делением на сумму одноэлементных затрат[18].

Усовершенствованное калькулирование надбавок — это расчеты с дифференцированными размерами надбавок и исходными величинами для накладных комплексных расходов, возникающих по различным причинам. Для удобства представления формулы определения надбавок путем дифференцированного калькулирования сведем в табл. 2.

Таблица 2

Формулы расчета надбавок для дифференцированного калькулирования[19]

|

Показатель |

Формула расчета |

|

Размер надбавки для накладных затрат на материал |

Материалы / Накладные затраты х 100 |

|

Размер надбавки для накладных затрат на изготовление |

Прямые затраты х 100 / Накладные затраты на изготовление |

|

Размер надбавки для накладных затрат по сбыту |

Накладные затраты по сбыту х 100 / Производственные затраты |

|

Размер надбавки для административно-управленческих накладных затрат |

Административно-управленческие накладные затраты х 100 / Производственные затраты |

Калькулирование надбавок часто оказывается полезным в управленческой деятельности предприятия, особенно в целях ценообразования. Однако к выбору исходных величин всегда нужно подходить критически. В условиях конкуренции ничем не обусловленный выбор может привести к стремительной потере позиций на рынке в связи с необоснованным определением соотношения «цена — затраты». При дифференцированном подходе этого можно избежать.

Основными методами калькулирования являются позаказный и попроцессный методы.

Учет затрат позаказным методом осуществляется по каждому заказу. Как правило, каждый заказ формируется для отдельного покупателя, заказчика. Данный метод используется в индивидуальном и мелкосерийном производствах сложных изделий, таких как машиностроение, судостроение, самолетостроение[20].

Для организации раздельного учета заказов на счете учета затрат по каждому заказу открывается отдельный субсчет или отдельная аналитическая позиция и отдельная карточка учета затрат, в которой отражаются затраты по прямым материалам, прямой заработной плате рабочих и косвенные расходы, распределяемые на заказ. Затраты регистрируются по мере прохождения изделия по стадиям производства[21]. Таким образом, карточка учета затрат является также средством контроля отдельных стадий заказа и разграничивает персональную ответственность руководителей подразделений за выполнение заказа. Калькуляция произведенного заказа составляется после полного завершения работ по нему независимо от продолжительности его выполнения. Заказ может формировать свою себестоимость в течение нескольких отчетных периодов[22].

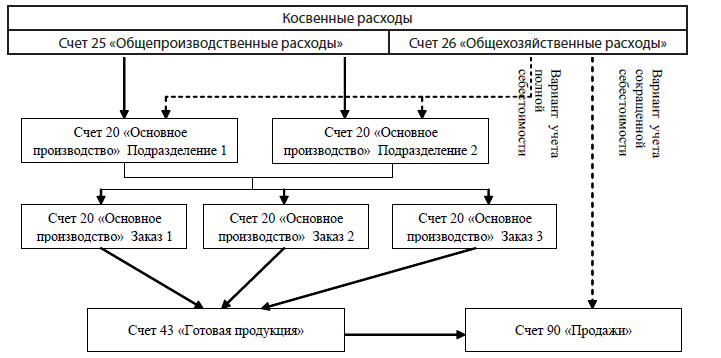

При позаказном методе калькулирования в практике учета используются следующие ставки распределения косвенных расходов:

1. Заводские ставки распределения косвенных расходов. В данном случае косвенные расходы, собранные на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (при учете полной себестоимости), распределяются напрямую между отдельными заказами по выбранным базам распределения[23].

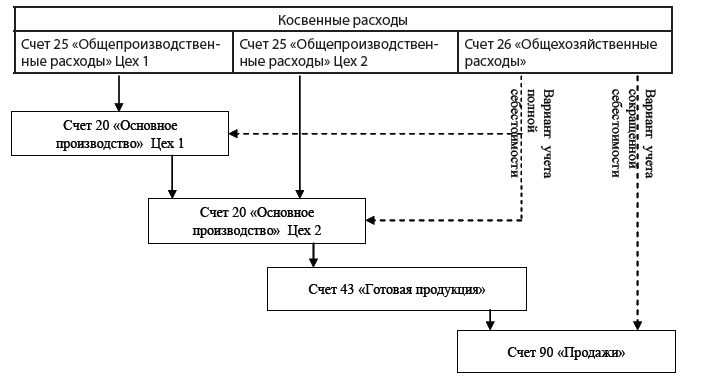

2. Цеховые ставки распределения косвенных расходов. При использовании цеховых ставок косвенные расходы сначала собираются в разрезе производственных подразделений, а затем распределяются между отдельными заказами (см. рис. 3).

Рисунок 3 - Схема распределения косвенных расходов при позаказном методе с использованием цеховых ставок[24]

Калькуляция косвенных расходов между производственными подразделениями, как источниками потребления косвенных расходов, является более логичным и правильным. При таком подходе себестоимость каждого заказа исчисляется более точно, однако и трудозатраты при его использовании выше.

В качестве баз распределения косвенных расходов между заказами выступают машино-часы работы производственного оборудования, человеко-часы или заработная плата производственных рабочих и другие. Выбор базы распределения косвенных расходов зависит от характера работ подразделений, материалоемкости и трудозатрат выполнения заказа.

Позаказный метод требует большого уровня детализации, большого количества выписываемых первичных документов, что предполагает ведение автоматизации учета.

Попроцессный метод учета затрат применяется на производственных предприятиях с однородной по исходному материалу и процессу обработки массовой продукцией, производство которой основано на его прохождение через физико-химические непрерывные производственные процессы. К таким производствам относятся нефтехимия, металлургия, текстильная, горнодобывающая и другие отрасли промышленности.

По мере последовательного прохождения процессов производства, к стоимости основного сырья, отпущенного в начале производственного цикла, добавляется стоимость трудовых, материальных и косвенных расходов, так называемые конверсионные (добавленные) затраты. Следовательно, параллельно процессу производства (от процесса к процессу) идет и процесс накопления затрат путем их суммирования по каждому процессу, на котором обрабатывалось изделие. Поэтому принципиальной особенностью попроцессного метода является формирование объема затрат по каждому завершенному процессу (переделу) или за промежуток времени. Затраты при данном методе собираются по подразделениям за отчетный период, а не за время, необходимое для производства продукции. Для каждого подразделения открывается отдельный субсчет на счете 20 «Основное производство».

При расчете себестоимости затраты на производство учитываются по статьям калькуляции на весь выпуск продукции, а не на индивидуальные изделия. Исходя из этого себестоимость единицы изделия находится делением общей суммы производственных затрат за определенный период на количество единиц продукции, выпущенной за тот же период[25].

Однако, учитывая постоянное наличие на производственном предприятии запасов незавершенного производства на начало и конец отчетного периода, себестоимость готовой продукции нельзя определить простым делением общей суммы производственных затрат на число единиц продукции. Для этого необходимо найти эквивалентное число единиц готовой продукции в незавершенном производстве на начало и конец периода, которое определяется как средний процент завершенности, умноженный на число единиц в незавершенном производстве. Средний процент завершенности определяется путем замера, взвешивания, подсчета. Это позволяет пересчитать неполностью завершенные изделия в условно законченные[26]. Формула расчета себестоимости единицы продукции выглядит следующим образом:

Себестоимость единицы = Общие расходы на вид готовой продукции за период: (Количество готовой продукции – Эквивалентное количество незавершенного производство на начало периода + Эквивалентное количество незавершенного производство на конец периода)

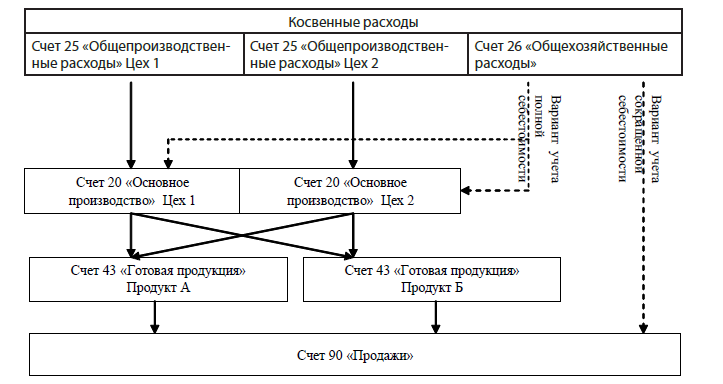

На практике применяются два варианта попроцессного метода учета затрат: полуфабрикатный и бесполуфабрикатный[27].

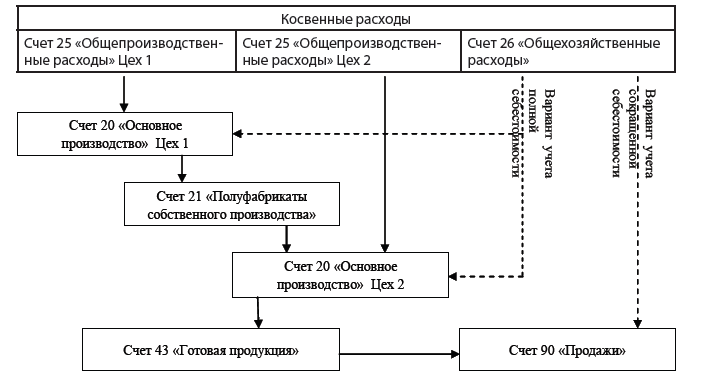

При полуфабрикатном методе продукция каждого предыдущего процесса является полуфабрикатом для последующих процессов или может реализовываться на сторону. При таком варианте калькулирования движение полуфабрикатов из одного подразделение в другое оформляется бухгалтерскими записями, а себестоимость полуфабрикатов калькулируется после каждого процесса[28]. В данном случае возможно применение двух вариантов учета движения полуфабрикатов на счетах бухгалтерского учета:

1. С использованием счета 21 «Полуфабрикаты собственного производства». Полуфабрикаты каждого процесса сдаются цехами на склад и отпускаются следующему процессу со склада (см. рис. 4). Удобство данного способа заключается в наличии информации о полуфабрикатах на отдельном счете бухгалтерского учета.

Рисунок 4 - Схема распределения косвенных расходов с использованием счета 21 «Полуфабрикаты собственного производства» [29]

2. Без применения данного счета. Затраты одного передела передаются следующему по дебету счета 20 «Основное производство» одного подразделения и кредиту счета 20 «Основное производство» другого подразделения по аналитическим счетам (см. рис. 5).

Рисунок 5 - Схема распределения косвенных расходов без использования счета 21 «Полуфабрикаты собственного производства» [30]

При полуфабрикатном методе попроцессного учета затрат исчисляется себестоимость каждого процесса, так как каждый полуфабрикат может быть реализован на сторону в качестве готовой продукции, поэтому необходимо организовать распределение косвенных расходов на себестоимость каждого процесса. Чем больше видов продукции и процессов, тем сложнее распределять косвенные расходы и, следовательно, труднее организовать учет себестоимости готовой продукции[31].

При бесполуфабрикатном методе попроцессного учета затрат себестоимость готовой продукции исчисляется суммированием затрат на сырье, прямых расходов всех процессов на обработку и косвенных расходов[32]. В данном случае полуфабрикаты каждого процесса производства полностью потребляются предприятием и не предназначены для реализации. Учет и контроль за движением полуфабрикатов между процессами бухгалтерия осуществляет оперативно, без записей по счетам[33]. Калькулируют только себестоимость конечной готовой продукции (см. рис. 6).

Рисунок 6 - Схема распределения косвенных расходов при бесполуфабрикатном методе[34]

Выделяют также попередельный метод, который представляет собой систему, при которой затраты распределяются между однородной продукцией, проходящей последовательно несколько стадий обработки в массовых производствах. В качестве объекта калькулирования выступает отдельный передел, то есть законченная стадия технологического процесса. Сырье поступает в первый передел. Готовой продукцией этого передела являются полуфабрикаты. Полуфабрикат поступает во второй передел, где посредством его дальнейшей обработки получают готовую продукцию.

АВС-метод калькулирования – это метод операционной оценки затрат. Его главное преимущество перед другими методами заключается в том, что он позволяет точно отследить причины накладных расходов, что позволяет более точно определить себестоимость единицы продукции[35].

Фундаментом стандарт-кост является четкое установление доказуемых норм затрат материалов, энергии, рабочего времени, количества и производительности труда, заработной платы и прочих расходов, связанных с изготовлением какой-либо продукции, полуфабрикатов на всех этапах производственного цикла. Нормативы должны иметь совершенно четкое и понятное обоснование, полученное в результате инженерных или технологических расчетов, либо в результате специальным образом организованных измерений[36].

При использовании метода директ-костинг в основе принятия управленческого решения лежит оценка маржинальной прибыли, так как ее значение отражает влияние изменения объема производства на величину прибыли. При его использовании организации создают «центры ответственности» (центры формирования затрат и маржинального дохода), тем самым создавая возможность учитывать лишь прямые переменные затраты, которые возникают у них и являются подконтрольными им. Данные затраты напрямую зависят от изменения объема производимой продукции (работ, услуг) какого-либо конкретного центра. В ходе учета по переменным затратам исчисляют «усеченную» неполную себестоимость продукции (работ, услуг). Осуществление контроля за переменными затратами дает возможность подразделениям воздействовать на формирование маржинального дохода, который представляет разницу между выручкой от реализованной продукции и прямыми переменными затратами (сумма покрытия затрат) [37].

Выводы

Оценка – это способ выражения экономических событий в денежном измерителе. Неправильное исчисление реальной оценки отдельных объектов учёта даёт неправильную интерпретацию фактов экономических событий. Оценка как элемент метода бухгалтерского учёта вызвана необходимостью оценки в денежном выражении находящегося в распоряжении организаций имущества и каждой совершённой хозяйственной операций, вызывающей изменения в составе хозяйственных средств и их источников.

Калькулирование представляет собой совокупность приемов и способов, обеспечивающих исчисление себестоимости продукта или процесса. Выделяют следующие основные способы калькулирования себестоимости единицы продукции: калькулирование делением (одноступенчатое и многоступенчатое); калькулирование с эквивалентными числами (одноступенчатое и многоступенчатое); калькулирование надбавок (простое и дифференцированное).

Основными методами калькулирования являются позаказный и попроцессный методы. Учет затрат позаказным методом осуществляется по каждому заказу. Данный метод используется в индивидуальном и мелкосерийном производствах сложных изделий, таких как машиностроение, судостроение, самолетостроение. Попроцессный метод учета затрат применяется на производственных предприятиях с однородной по исходному материалу и процессу обработки массовой продукцией, производство которой основано на его прохождение через физико-химические непрерывные производственные процессы. Близким к попроцессному является попередельный метод калькулирования, где в качестве объекта калькулирования выступает отдельный передел, то есть законченная стадия технологического процесса.

Кроме того, применяются такие методы калькулирования, как АВС-метод, стандарт кост, директ-костинг, «кайзен-костинг», «таргет-костинг».

Глава 2. Оценка и калькулирование в ООО «Матренин посад»

2.1. Исследование оценки объектов учета на предприятии

ООО «Матренин посад» - коммерческое предприятие, основным видом

деятельности которого являются разработка товаров для рукоделия, производство рисунков на канве и комплектов для вышивания.

ООО «Матренин посад» было зарегистрировано в 2003 г. На данный момент организация имеет 2 офиса, расположенных в Москве, и производство в городе Клин.

Основные виды производимой ООО «Матренин посад» продукции:

— канва с нанесенным рисунком;

— канва с рисунком для вышивания «Композиции»;

— шелк с рисунком «Гармония»;

— шелк с рисунком «Бисерная фантазия»;

— холст с рисунком «Благодать»;

— наборы для начинающих;

— наборы для вышивания нитками;

— наборы для вышивания нитки – бисер;

— наборы для вышивания бисером;

— наборы для шитья и вышивания;

— наборы для вышивания бисер – ленты;

— наборы для вышивания бисер – паспарту.

Наибольшим спросом пользуются наборы для вышивания нитками, вышивания бисером, канва с нанесенным рисунком. Эта продукция является наиболее рентабельной.

Основные экономические показатели ООО «Матренин посад» представлены в табл. 3.

По данным таблицы 3 видно, что выручка стабильно растет (с 11,1 млн. руб. в 2014 г. по 17,4 млн. руб. в 2015 г.), но темп ее роста снижается за период с 2013 по 2015 г. он сократился на 0,8%.

Таблица 3

Основные экономические показатели

ООО «Матренин посад», млн. руб. [38]

|

Показатель |

2013 |

2014 |

2015 |

Абсолютное |

Темп прироста, % |

||

|

2014- |

2015- |

2014- |

2015- |

||||

|

Выручка |

4,6 |

11,1 |

17,4 |

6,4 |

6,4 |

2,4 |

1,6 |

|

Себестоимость продаж |

-3,8 |

-5,9 |

-8,5 |

-2,1 |

-2,5 |

1,5 |

1,4 |

|

Валовая прибыль |

0,8 |

5,1 |

8,9 |

4,3 |

3,8 |

6,4 |

1,7 |

|

Управленческие расходы |

-0,7 |

-2,2 |

-4,4 |

-1,5 |

-2,2 |

3,1 |

1,9 |

|

Прибыль продаж |

0,1 |

2,8 |

4,5 |

2,7 |

1,6 |

34,8 |

1,6 |

|

Проценты к уплате |

0,0 |

-0,02 |

0,0 |

-0,02 |

0,02 |

0,0 |

0,0 |

|

Прочие расходы |

-0,1 |

-0,1 |

0,15 |

0,00 |

-0,05 |

0,0 |

1,4 |

|

Прибыль до налогообложения |

-0,1 |

2,7 |

4,3 |

2,8 |

1,6 |

46,3 |

1,6 |

|

Текущий налог на прибыль |

0,0 |

-0,5 |

-0,9 |

-0,5 |

-0,3 |

79,0 |

1,6 |

|

Чистая прибыль |

-0,07 |

2,2 |

3,4 |

2,2 |

1,3 |

30,3 |

1,6 |

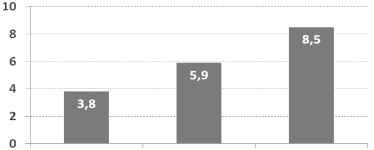

Стабильно растет себестоимость. В качестве возможных причин роста себестоимости можно определить следующие: рост объема производства; нерациональное использование материальных ресурсов (увеличение брака), в связи с этим происходит снижение прибыли (рис. 7).

2013 2014 2015

Рисунок 7 - Динамика себестоимости продукции

ООО «Матренин посад»

Оценка – это способ выражения экономических событий в денежном измерителе. Неправильное исчисление реальной оценки отдельных объектов учёта даёт неправильную интерпретацию фактов экономических событий. В последующем их обобщение может явиться результатом принятия неправильных решений управленческим персоналом предприятия.

Основной оценкой имущества и обязательств является фактическая себестоимость. Её размер означает выраженные в денежной оценке затраты на производство и реализацию конкретного наименования продукций, вида выполненной работы или оказанной услуга. Формирование себестоимости оказывает влияние на организацию внутрипроизводственного хозяйственного расчёта[39].

В зависимости от её величины формируется отпускная цена на реализованную продукцию. От размера себестоимости зависит рентабельность производства, его доходность.

Другие способы оценки зависят от видов имущества и обязательств.

Так основные средства наряду с первоначальной стоимостью их воспроизводства учитываются по остаточной и восстановительной стоимости. Остаточная стоимость используется в учёте для исчисления реальной оценки основных средств, то есть первоначальной стоимости за минусом суммы их износа. Восстановительная стоимость характеризует современные издержки, их фактическую себестоимость, перевод первоначальной стоимости в восстановительную осуществляется в результате переоценки основных средств проводимой по решению Правительства или самим предприятием[40].

Производственные запасы (сырьё, материалы, покупные полуфабрикаты) при оприходовании принимаются к учёту по твёрдым учётным ценам: нормативной или плановой себестоимости с обязательным исчислением к концу отчётного месяца фактической себестоимости их заготовления.

В организации разработана Учетная политика, по которой для начисления амортизации основных средств для бухгалтерского и налогового учета используют линейный способ. К основным средствам относятся активы стоимостью выше 40 000 руб. Активы стоимостью до 40 000 руб. учитываются в составе материально-производственных запасов.

Переоценку основных средств производят по приказу руководителя. Расходы по ремонту основных средств производят единовременно, без создания ремонтного фонда.

Материальные ценности учитываются на счете 10 «Материалы» без использования счетов 15 и 16. Запасы при отпуске их в производство учитываются по средней себестоимости. Транспортно-заготовительные расходы включаются в фактическую стоимость ценностей. Оценка приобретаемых товаров производится по фактической себестоимости. Оценка незавершенного производства производится по фактической себестоимости.

Выручка в бухгалтерском учете учитывается по кассовому методу, а в налоговом – по методу начисления. Учет выпуска готовой продукции производится с использованием счета 40 «Готовая продукция». Резервы не создаются.

2.2. Калькулирование затрат на предприятии

Для понимания состава затрат ООО «Матренин посад» обратимся к таблице 4.

Исходя из таблицы 4, можно сделать вывод о том, что производство является материалоемким; наибольший удельный вес в структуре затрат в 2015 г. занимают материальные затраты 88%. В 2014 г. материальные затраты составили 47,3% в общей структуре затрат, следовательно, произошло увеличение доли материальных затрат на 41,2%. Данное увеличение можно рассматривать как благоприятный фактор для развития производства. Связано это с тем, что по своей сути материальные затраты являются переменными, они зависят от масштаба производства увеличиваются объемы производимой продукции. Увеличение объемов производства неизбежно ведет к росту переменных затрат.

Таблица 4

Затраты на производство готовой продукции по

элементам в ООО «Матренин посад»

|

Состав затрат |

За аналогичный |

Фактически за |

Изменение |

|||

|

тыс. руб. |

уд. вес, |

тыс. руб. |

уд. |

+,- |

в % к |

|

|

Амортизация |

49988 |

3 |

155885 |

4 |

105897 |

1 |

|

Аренда цеха |

421743 |

24 |

- |

- |

-42174 3 |

24 |

|

Аренда оборудования |

- |

- |

108000 |

3 |

108 000 |

- |

|

Социальные отчисления |

119952 |

7 |

2566 |

0,1 |

-117386 |

-7 |

|

Заработная плата |

33 60 00 |

19 |

8095 |

0,2 |

-327905 |

-19 |

|

Сырье и материалы |

834281 |

47 |

3651 353 |

88 |

2817072 |

41 |

|

Обслуживание оборудования |

- |

- |

198000 |

5 |

198000 |

5 |

|

ИТОГО |

1761965 |

100 |

4123900 |

100 |

2361935 |

45 |

Исходя из данных рисунка 7, можно обнаружить рост себестоимости продукции ООО «Матренин Посад». Данное обстоятельство можно рассматривать с двух точек зрения. Рост себестоимости - это не абсолютный негативный фактор, поскольку, как указывалось выше, он неизбежно связан с ростом объема производства. Организация пока имеет возможность разместить производство на имеющихся мощностях и площадях. Это позволяет избежать увеличения масштабной базы, которая повлекла бы за собой рост постоянных затрат. На данный момент себестоимость увеличивается преимущественно за счет роста переменных затрат, зависящих от объема выпускаемой продукции.

Для исчисления себестоимости продукции по видам, затраты организации группируют и учитывают по статьям калькуляции и экономическим элементам. Положениями планирования, учета и калькулирования себестоимости продукции ООО «Матренин посад» установлена типовая группировка затрат по статьям калькуляции:

- сырье и материалы, используемые при приготовлении блюд, которые отпускаются в производство согласно норм расхода и оформляются требованиями, лимитно-заборными картами, накладными;

- покупные изделия, полуфабрикаты, услуги сторонних организаций, используемые при производстве готовой продукции;

- энергия, используемая в производстве: стоимость электроэнергии, горячей и холодной воды;

- заработная плата, работников основного производства и отчисления от нее;

- расходы на подготовку производства;

- расходы на подготовку и производство продукции.

От правильного отнесения затрат, их рационального использования зависит себестоимость всей продукции, а также правильное калькулирование единицы продукции.

На сегодняшний день предприятие применяет метод учета фактических затрат и калькулирования полной фактической себестоимости. При этом используются следующие счета 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

Схема учета состоит в следующем.

Прямые затраты на производство сразу относят в дебет счетов 20 и 23.

Косвенные затраты собираются сначала по дебету счетов 25 (цеховые расходы) и 26 (общезаводские), в конце месяца они списываются с кредита этих счетов в дебет счета 20 путем распределения между отдельными видами продукции пропорционально объему выпуска.

На счете 20 аккумулируются все затраты на производство данного вида продукции.

После выхода готового изделия из производства и сдачи его на склад по данным бухгалтерского учета на счете 20 «Основное производство» формируются данные о фактической себестоимости готовой продукции.

Выводы

В ООО «Матренин посад» для исчисления себестоимости продукции по видам, затраты группируют и учитывают по статьям калькуляции и экономическим элементам.

Объектами калькулирования являются виды готовой продукции.

На сегодняшний день предприятие применяет метод учета фактических затрат и калькулирования полной фактической себестоимости.

На основе информации о плановой стоимости продуктов, их количестве, других прямых затрат определяется себестоимость каждого вида продукции. Все расходы организации, при производстве продукции, распределяются на переменные и постоянные. Переменные расходы непосредственно относятся на затраты основного производства на счет 20 «Основное производство», который является активным счетом. По дебету счета отражаются прямые расходы, связанные с выпуском продукции, а также косвенные расходы, связанные с управлением и обслуживанием основного производства, потерями от брака. Прямые расходы списываются в дебет счета 20 «Основное производство» с кредита счетов производственных запасов, расчетов с работниками по оплате труда. Постоянные затраты – затраты общехозяйственного назначения, которые не зависят от объема изготавливаемой продукции, они учитываются на счете 26 «Общехозяйственные расходы».

По окончанию месяца, расходы, собранные на 26 счете, списываются с кредита и распределяются на счет 20 «Основное производство» по видам продукции пропорционально заработной плате работников основного производства.

Глава 3. Предложения по снижению затрат и улучшению процесса калькулирования себестоимости продукции в ООО «Матренин посад»

Проведенное исследование позволяет дать следующие рекомендации

по снижению себестоимости и оптимизации процесса калькулирования затрат в ООО «Матренин посад».

1. Повышение технического уровня производства.

На данный момент негативное влияние на рост себестоимости оказывает устаревание оборудования (изношенность 30%). Сложившаяся ситуация ведет к большому объему брака. В связи с этим, предлагается закупка нового

ткацкого станка Альфа 61 (Приложение 1). Это круглоткацкий станок, работающий по испытанной во всем мире альфа-технологии, последнее поколение шестичелночных круглоткацких станков, производящих даже легкие ткани точно и осторожно. В результате приобретения будет достигнуто планируемое качество полотна при минимальных затратах и потерях от брака.

2. Совершенствование организации производства и труда.

Данное предложение связано с нерациональным, на наш взгляд, использованием рабочей силы и технических возможностей. На данный момент в процессе упаковки продукции заняты 5 человек. Заработная плата каждого из

сотрудников составляет не менее 20 тыс. руб.

Приобретение упаковочного станка позволит автоматизировать процесс упаковки, не прибегая к человеческому труду, что повысит качество и скорость этого этапа производства. Сам станок стоит 400 тыс. руб., то есть срок его окупаемости составит 20 месяцев. Высвободятся денежные средства, затрачиваемые на заработную плату и социальные отчисления работников.

3. Изменение объема и структуры продукции.

Снижая затраты, нужно учитывать не только микро, но и макросреду организации. Для целей повышения конкурентоспособности руководством организации был проведен опрос населения на предмет удовлетворенности видами выпускаемой ООО «Матренин посад» продукции и ее качеством, пожеланиям. В результате анализа полученных отзывов выявили пожелания организации новых видов продукции: сумок, игрушек, подушек, носков с элементами вышивки. Эти пожелания целесообразно учесть при разработке

стратегии организации.

Обратимся далее к организации системы учета.

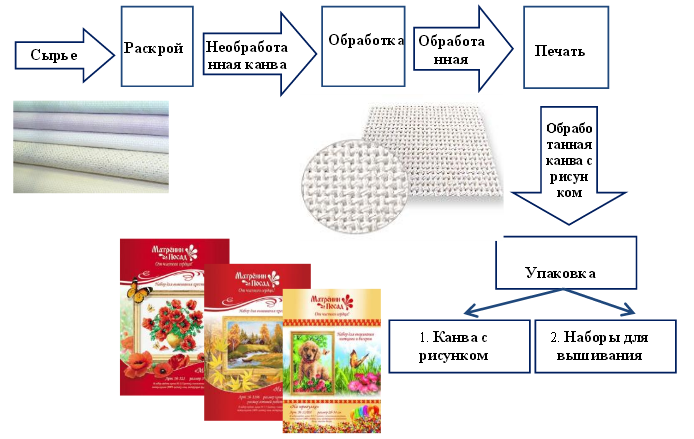

По нашему мнению, в связи с тем, что производство характеризуется последовательной обработкой сырья для получения законченного готового продукта по фактической себестоимости целесообразно применение попередельного метода учета затрат в системе управленческого учета. При этом

перeдeлaми ООО «Матренин посад» будут являться следующие процессы: раскрой, обработка, печать, упаковка.

Предлагаемая схема производства представлена на рис. 8.

Рисунок 8 – Схема организации производства

в ООО «Матренин посад»

При этом, как видно из рисунка 8, целесообразно применение именно полуфабрикатного способа, так как после каждого передела организация получает как полуфабрикат, который может войти в следующую производственную стадию, в следующий передел, так и быть продан на сторону.

В целях дальнейшего развития управленческого учета предприятию предлагается разработать и внедрить управленческую учетную политику, которая будет отражать организационный аспект в разрезе формирования службы контроля информирование центров ответственности. В качестве центров ответственности в ООО «Матренин посад» целесообразно выделить:

Центр затрат - отдел раскроя, обработки, печати, упаковки.

Центр дохода - маркетинговый отдел.

Центр прибыли - отдел продаж.

Центр инвестиций - финансовый директор.

Также в ООО «Матренин посад» нуждается в совершенствовании система внутренней отчетности. Мы считаем, что руководители должны предоставлять финансовому директору данные о: себестоимости продукции на каждом этапе производства; затратах на производство; продажах (отчеты из точек продаж); эффективности работы оборудования; закупках сырья и материалов; количестве продукции на складах; внедрении новых видов оборудования; поставщиках.

Выводы

В целях снижения себестоимости продукции ООО «Матренин посад» рекомендовано: 1) повышение технического уровня производства - закупка нового ткацкого станка Альфа 61; 2) совершенствование организации производства и труда - приобретение упаковочного станка; 3) изменение объема и структуры продукции - организация производства новых видов продукции (сумок, игрушек, подушек, носков с элементами вышивки).

В ООО «Матренин посад» производство характеризуется последовательной обработкой сырья для получения законченного готового продукта, поэтому рекомендовано применение попередельного метода учета затрат. Перeдeлaми будут являться следующие процессы: раскрой, обработка, печать, упаковка. Целесообразно применение именно полуфабрикатного способа, так как после каждого передела организация получает как полуфабрикат, который может войти в следующую производственную стадию, в следующий передел, так и быть продан на сторону.

Предложенные мероприятия по совершенствованию учета затрат и калькулированию себестоимости, организации управленческого учета в целом направлены на развитие ассортиментной линейки, улучшение качества выпускаемой продукции, увеличение объемов производства, рост выручки от

продаж и развитие ООО «Матренин Посад» в целом.

Заключение

Оценка – это способ выражения экономических событий в денежном измерителе. Неправильное исчисление реальной оценки отдельных объектов учёта даёт неправильную интерпретацию фактов экономических событий. Оценка как элемент метода бухгалтерского учёта вызвана необходимостью оценки в денежном выражении находящегося в распоряжении организаций имущества и каждой совершённой хозяйственной операций, вызывающей изменения в составе хозяйственных средств и их источников.

Калькулирование представляет собой совокупность приемов и способов, обеспечивающих исчисление себестоимости продукта или процесса. Выделяют следующие основные способы калькулирования себестоимости единицы продукции: калькулирование делением (одноступенчатое и многоступенчатое); калькулирование с эквивалентными числами (одноступенчатое и многоступенчатое); калькулирование надбавок (простое и дифференцированное).

Основными методами калькулирования являются позаказный и попроцессный методы. Учет затрат позаказным методом осуществляется по каждому заказу. Данный метод используется в индивидуальном и мелкосерийном производствах сложных изделий, таких как машиностроение, судостроение, самолетостроение. Попроцессный метод учета затрат применяется на производственных предприятиях с однородной по исходному материалу и процессу обработки массовой продукцией, производство которой основано на его прохождение через физико-химические непрерывные производственные процессы. Близким к попроцессному является попередельный метод калькулирования, где в качестве объекта калькулирования выступает отдельный передел, то есть законченная стадия технологического процесса.

Кроме того, применяются такие методы калькулирования, как АВС-метод, стандарт кост, директ-костинг, «кайзен-костинг», «таргет-костинг».

В ООО «Матренин посад» для исчисления себестоимости продукции по видам, затраты группируют и учитывают по статьям калькуляции и экономическим элементам.

Объектами калькулирования являются виды готовой продукции.

На сегодняшний день предприятие применяет метод учета фактических затрат и калькулирования полной фактической себестоимости.

На основе информации о плановой стоимости продуктов, их количестве, других прямых затрат определяется себестоимость каждого вида продукции. Все расходы организации, при производстве продукции, распределяются на переменные и постоянные. Переменные расходы непосредственно относятся на затраты основного производства на счет 20 «Основное производство», который является активным счетом. По дебету счета отражаются прямые расходы, связанные с выпуском продукции, а также косвенные расходы, связанные с управлением и обслуживанием основного производства, потерями от брака. Прямые расходы списываются в дебет счета 20 «Основное производство» с кредита счетов производственных запасов, расчетов с работниками по оплате труда. Постоянные затраты – затраты общехозяйственного назначения, которые не зависят от объема изготавливаемой продукции, они учитываются на счете 26 «Общехозяйственные расходы».

По окончанию месяца, расходы, собранные на 26 счете, списываются с кредита и распределяются на счет 20 «Основное производство» по видам продукции пропорционально заработной плате работников основного производства.

В целях снижения себестоимости продукции ООО «Матренин посад» рекомендовано: 1) повышение технического уровня производства - закупка нового ткацкого станка Альфа 61; 2) совершенствование организации производства и труда - приобретение упаковочного станка; 3) изменение объема и структуры продукции - организация производства новых видов продукции (сумок, игрушек, подушек, носков с элементами вышивки).

В ООО «Матренин посад» производство характеризуется последовательной обработкой сырья для получения законченного готового продукта, поэтому рекомендовано применение попередельного метода учета затрат. Перeдeлaми будут являться следующие процессы: раскрой, обработка, печать, упаковка. Целесообразно применение именно полуфабрикатного способа, так как после каждого передела организация получает как полуфабрикат, который может войти в следующую производственную стадию, в следующий передел, так и быть продан на сторону.

Предложенные мероприятия по совершенствованию учета затрат и калькулированию себестоимости, организации управленческого учета в целом направлены на развитие ассортиментной линейки, улучшение качества выпускаемой продукции, увеличение объемов производства, рост выручки от

продаж и развитие ООО «Матренин Посад» в целом.

Список литературы

-

- Налоговый Кодекс РФ. Ч. 2, гл.26.2 и 26.5 от 05.08.2000 N 117-ФЗ (с изм. и доп.)

- Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», принят ГД РФ 22.11.2011 г.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности (с изм. и доп.)

- План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению (утверждены приказом Минфина РФ от 31.10.2000г. №94н (с изм. и доп.).

- Болотин А.А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38.

- Булгакова С.В., Подобедова Н.В. Калькулирование себестоимости по процессам деятельности в управленческом учете экономического субъекта // Международный бухгалтерский учет. – 2014. - № 45. – С. 11.

- Гниломедова Е.В. Сущность и необходимость оценки объектов бухгалтерского учета // В сборнике: Бухгалтерский учет, анализ и аудит: история, современность и перспективы развития материалы VIII междунар. науч. конф. студ., асп., преп.. д-р экон. наук, проф. Н. А. Каморджанова (отв. ред., СПбГЭУ), канд. экон. наук, доц. И. Н. Львова (чл. редкол., СПбГЭУ), канд. экон. наук, доц. М. А. Гордеева (отв. секр., СПбГЭУ). Санкт-Петербург, 2014. С. 25-26.

- Кондраков Н. Бухгалтерский (финансовый, управленческий) учет. – М.: Проспект, 2012.

- Кузьмина М. С. Учет затрат, калькулирование и бюджетирование в отраслях производственной сферы/Кузьмина М. С.; КноРус - Москва, 2013.

- Маха Р. Калькулирование себестоимости по прямым издержкам. – М.: Омега-Л, 2012.

- Чеченова Ф.Ж., Иванов А.М. Оценка и ее место в формировании информационной системы учета // Современные тенденции в экономике и управлении: новый взгляд. 2010. № 3-1. С. 250-254.

Приложение 1

Ткацкий станок Альфа 61

-

Гниломедова Е. В. Сущность и необходимость оценки объектов бухгалтерского учета // В сборнике: Бухгалтерский учет, анализ и аудит: история, современность и перспективы развития материалы VIII междунар. науч. конф. студ., асп., преп.. д-р экон. наук, проф. Н. А. Каморджанова (отв. ред., СПбГЭУ), канд. экон. наук, доц. И. Н. Львова (чл. редкол., СПбГЭУ), канд. экон. наук, доц. М. А. Гордеева (отв. секр., СПбГЭУ). Санкт-Петербург, 2014. С. 25-26. ↑

-

Чеченова Ф. Ж., Иванов А. М. Оценка и ее место в формировании информационной системы учета // Современные тенденции в экономике и управлении: новый взгляд. 2010. № 3-1. С. 250-254. ↑

-

Чеченова Ф. Ж., Иванов А. М. Оценка и ее место в формировании информационной системы учета // Современные тенденции в экономике и управлении: новый взгляд. 2010. № 3-1. С. 250-254. ↑

-

Чеченова Ф. Ж., Иванов А. М. Оценка и ее место в формировании информационной системы учета // Современные тенденции в экономике и управлении: новый взгляд. 2010. № 3-1. С. 250-254. ↑

-

Вахрушина M. A. Бухгалтерский управленческий учет. – М.: Издательство «Национальное образование», 2013. – С. 116. ↑

-

Чеченова Ф. Ж., Иванов А. М. Оценка и ее место в формировании информационной системы учета // Современные тенденции в экономике и управлении: новый взгляд. 2010. № 3-1. С. 250-254. ↑

-

Болотин А. А. Калькулирование себестоимости как элемент управления прибылью производственного предприятия // Международный бухгалтерский учет. - 2012. - № 38. ↑

-

Вахрушина M. A. Бухгалтерский управленческий учет. – М.: Издательство «Национальное образование», 2013. – С. 116. ↑

-

Кондраков Н. Бухгалтерский (финансовый, управленческий) учет. – М.: Проспект, 2012. - С. 99. ↑

-

Вахрушина M. A. Бухгалтерский управленческий учет. – М.: Издательство «Национальное образование», 2013. – С. 116. ↑

-

Кузьмина М. С. Учет затрат, калькулирование и бюджетирование в отраслях производственной сферы. – М.: Кнорус, 2013. – С. 90. ↑

-

Вахрушина M. A. Бухгалтерский управленческий учет. – М.: Издательство «Национальное образование», 2013. – С. 116. ↑

-

Кузьмина М. С. Учет затрат, калькулирование и бюджетирование в отраслях производственной сферы. – М.: КноРус, 2013. – С. 90. ↑

-

Кондраков Н. П. Бухгалтерский (финансовый управленческий). – М.: Проспект, 2012. – С. 102. ↑

-

Кондраков Н. Бухгалтерский (финансовый, управленческий) учет. – М.: Проспект, 2012. - С. 99. ↑

-

Вахрушина M. A. Бухгалтерский управленческий учет. – М.: Издательство «Национальное образование», 2013. – С. 116. ↑

-

Кондраков Н. Бухгалтерский (финансовый, управленческий) учет. – М.: Проспект, 2012. - С. 99. ↑

-

Вахрушина M. A. Бухгалтерский управленческий учет. – М.: Издательство «Национальное образование», 2013. – С. 116. ↑

-

Кондраков Н. Бухгалтерский (финансовый, управленческий) учет. – М.: Проспект, 2012. - С. 99. ↑

-

Маха Р. Калькулирование себестоимости по прямым издержкам. – М.: Омега-Л, 2012. – С. 112. ↑

-

Керимов В. Э. Бухгалтерский управленческий учет. – М.: «Дашков и К°», 2012. – С. 109. ↑

-

Маха Р. Калькулирование себестоимости по прямым издержкам. – М.: Омега-Л, 2012. – С. 113. ↑

-

Вахрушина M. A. Бухгалтерский управленческий учет. – М.: Издательство «Национальное образование», 2013. – С. 116. ↑

-

Булгакова С.В., Подобедова Н.В. Калькулирование себестоимости по процессам деятельности в управленческом учете экономического субъекта // Международный бухгалтерский учет. – 2014. - № 45. – С. 11. ↑

-

Булгакова С.В., Подобедова Н.В. Калькулирование себестоимости по процессам деятельности в управленческом учете экономического субъекта // Международный бухгалтерский учет. – 2014. - № 45. – С. 11. ↑

-

Ивашкевич В. Б. Бухгалтерский управленческий учет. – М.: Инфра-М, 2011. – С. 91. ↑

-

Вахрушина M. A. Бухгалтерский управленческий учет. – М.: Издательство «Национальное образование», 2013. – С. 116. ↑

-

Булгакова С.В., Подобедова Н.В. Калькулирование себестоимости по процессам деятельности в управленческом учете экономического субъекта // Международный бухгалтерский учет. – 2014. - № 45. – С. 13. ↑

-

Булгакова С.В., Подобедова Н.В. Калькулирование себестоимости по процессам деятельности в управленческом учете экономического субъекта // Международный бухгалтерский учет. – 2014. - № 45. – С. 11. ↑

-

Булгакова С. В., Подобедова Н. В. Калькулирование себестоимости по процессам деятельности в управленческом учете экономического субъекта // Международный бухгалтерский учет. – 2014. - № 45. – С. 11. ↑

-

Вахрушина M. A. Бухгалтерский управленческий учет. – М.: Издательство «Национальное образование», 2013. – С. 116. ↑

-

Ивашкевич В. Б. Бухгалтерский управленческий учет. – М.: Инфра-М, 2011. – С. 91. ↑

-

Ивашкевич В. Б. Бухгалтерский управленческий учет. – М.: Инфра-М, 2011. – С. 91. ↑

-

Булгакова С. В., Подобедова Н. В. Калькулирование себестоимости по процессам деятельности в управленческом учете экономического субъекта // Международный бухгалтерский учет. – 2014. - № 45. – С. 11. ↑

-

Вахрушина M. A. Бухгалтерский управленческий учет. – М.: Издательство «Национальное образование», 2013. – С. 116. ↑

-

Ивашкевич В. Б. Бухгалтерский управленческий учет. – М.: Инфра-М, 2011. – С. 91. ↑

-

Вахрушина M. A. Бухгалтерский управленческий учет. – М.: Издательство «Национальное образование», 2013. – С. 116. ↑

-

Составлено по данным отчетности предприятия. ↑

-

Чеченова Ф. Ж., Иванов А. М. Оценка и ее место в формировании информационной системы учета // Современные тенденции в экономике и управлении: новый взгляд. 2010. № 3-1. С. 250-254. ↑

-

Чеченова Ф. Ж., Иванов А. М. Оценка и ее место в формировании информационной системы учета // Современные тенденции в экономике и управлении: новый взгляд. 2010. № 3-1. С. 250-254. ↑

- Предмет и метод предпринимательского права и его принципы

- Понятие гражданского правоотношения, его особенности (понятие субъекта гражданских правоотношений)

- СЕТЕВАЯ ФОРМА ОРГАНИЗАЦИИ БИЗНЕСАЯ

- Внеоборотные активы предприятия (Понятие внеоборотных активов)

- Правовое положение товарных бирж»

- Ценные бумаги: понятие, виды, общие положения о правовом режиме (Понятие и правовая природа ценной бумаги как объекта правового регулирования)

- «Определение, основные задачи, функции бухгалтерского учета» .

- Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств

- Реклама как сигнал и как информация (рекламная практика ИП Солдатова А.С.)

- «Анализ движения денежных средств . Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств.»

- "Акции: понятие, классификация"

- Анализ стратегии ценовой дискриминации в отрасли (Теоретические аспекты проблемы ценовой дискриминации)