Цели создания запасов и их классификация (Роль и задача запасов на фирме)

Содержание:

ВВЕДЕНИЕ

Запасы различного рода играют одну из важнейших ролей при функционировании любой экономической системы и возникают в различных отраслях хозяйства.

Без материально-производственных запасов невозможно существование различного рода производственных предприятий. От их объема и уровня зависят результаты всей деятельности предприятия. Они зависят от изменений рыночной конъюнктуры, а также от уровня спроса и предложения.

Основной фактор при обеспечении постоянства и непрерывности производства, это запасы. Важную роль играют все составные части материального запаса, в том числе товарно-материальные запасы.

Главным фактором – является соотношение продуктов труда к товарным запасам у предприятий, при их обращении с момента поступления на эти предприятия до момента погрузки на транспортные средства для отправки или непосредственной передачи потребителям.

Непрерывность производства требует, чтобы на предприятии находилось постояное и достаточное количество сырья и материалов, для полного удовлетворения потребностей производства в любой момент их использования. Поэтому необходимость бесперебойного снабжения производства в условиях непрерывности спроса и дискретности поставок, обуславливает создание на предприятиях материальных запасов.

В последнее время наиболее активно прослеживается тенденция ускоренной оборачиваемости запасов на предприятии. Исходя из этого незамедлительно следует снижение размеров запасов, вплоть до работы с колес. Несмотря на этот фактор, запасы по-прежнему занимают главную роль в обеспечении продуктивной и ритмичной работы на предприятии.

Подробное всестороннее изучение и верное понимание сущности товароматериальных запасов, их значения и роли в экономике предприятий стоит на ряду самых важных проблем в экономии и рациональной реализации материальных ресурсов страны, а так же задач по совершенствованию материально-технического снабжения народного хозяйства.

Целью курсовой работы является рассмотрение сущности запасов, классификации затрат, связанных с созданием и хранением запасов и основные этапы политики управления запасами.

Исходя из цели, необходимо подробно изучить запасов и выполнить следующие поставленные задачи:

- изучим понятие запасов и их классификация;

- определить роль и задача запасов на фирме;

- рассмотреть особенности управления запасами

- проанализировать динамику и структуру запасов на предприятии ПАО «Газпром».

1. Теоретические аспекты изучения создания запасов

1.1 Понятие, сущность и необходимость создания запасов

Возникновение теории управления запасов принято связывать с появлением в кон. XIX – нач. XX вв. работами Ф. Эджуорта и Ф. Харриса, в которых исследовалась простая оптимизационная модель для определения так называемого экономичного размера партии поставки для складской системы с постоянным равномерным расходом и периодическим поступлением хранимого продукта. В течение нескольких десятков лет эти работы оставались незамеченными. Быстрое развитие этой теории началось в годы второй мировой войны и сразу после нее в рамках группы прикладных математических дисциплин, традиционно объединенных названием «исследование операций». В настоящее время теория управления запасами наиболее естественно рассматривать как раздел общей теории управления.

Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением [6].

Одной из основных составляющих оборотного капитала являются производственные запасы предприятия, которые, в свою очередь, включают сырье и материалы, незавершенное производство, готовую продукцию и прочие запасы. Экономический и организационно-производственный результат от хранения определенного вида оборотных активов в том или ином объеме носит специфический для данного вида активов характер. Например, большой запас сырья и материалов спасает предприятие в случае неожиданной нехватки запасов от прекращения производства или появления на рынке более дорогостоящих материалов-заменителей.

Запасы — это склад материалов, используемых в процессе производства или для удовлетворения нужд потребителей. Запасы обычно включают сырье, незавершенное производство и готовую продукцию.

Цель создания запасов — образование определенного буфера между последовательными поставками материалов и исключение необходимости непрерывных поставок для бесперебойной работы предприятия.

Наиболее общую формулировку понятия «запасы» дает в своей книге «Логистика» Гаджинский А. М.: «Материальные запасы – это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления» [1].

Причины создания запасов на предприятии, следующие:

1. Непрерывность процесса производства или потребления. Производство изделий или продажа товаров непрерывны, поэтому в сфере товарного обращения создаются материальные запасы.

2. Сезонность производства. Многие виды продукции производятся сезонно (к примеру, сельскохозяйственная продукция), но требуются потребителям постоянно в течение года.

3. Сезонность спроса. По отдельным видам товаров в некоторые периоды года возникает «пиковый спрос», следовательно, к этому моменту создаются запасы. К примеру, кондитерские изделия к праздникам.

4. Длительное время транспортировки. Перевозка товаров требует определенного времени, поэтому в период между заказом и поступлением товаров на склад необходимо создавать запас.

5. Партийность производства. Предприятия производят продукцию партиями, а приобретаются товары конечными покупателями штучно. Запас в этом случае сглаживает неравномерность производства, распределения и потребления товаров.

6. Неравномерность спроса (стохастичность выходящих материальных потоков). Продавец точно не знает, сколько купят единиц товара по каждой номенклатурной позиции, поэтому вынужден создавать запасы.

7. Колебание сроков поставки товаров (стохастичность входящих материальных потоков). Происходит по причине опозданий при отгрузке или несоблюдении сроков доставки.

8. Значительные колебания цен на товары. В этом случае запасы создаются для сглаживания цен на товары или сырье.

Таким образом, существует три основных мотива создания запасов: необходимость совершения производственных или торговых операций; предосторожность; спекуляции.

1.2 Общая классификация и виды запасов

На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создаются два основных вида запасов:

- запасы производственные;

- запасы товарные.

Каждый из которых, в свою очередь, также можно разделить на два вида:

- текущие запасы;

- страховые запасы .

Подробная схема классификации запасов в приложении 1.

Охарактеризуем каждый из названных видов запасов.

Запасы производственные— запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления. Цель создания производственных запасов — обеспечить бесперебойность производственного процесса. Примером производственных запасов могут служить запасы материалов для производства обуви на складах снабжения обувной фабрики [4].

Запасы товарные — запасы готовой продукции у предприятий-изготовителей, а также запасы на пути следования товара от поставщика к потребителю, то есть на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях, и запасы в пути. К товарному запасу можно отнести, например, запасы изготовленной обуви, находящиеся на складе готовой продукции обувной фабрики.

Как уже отмечалось, и производственные, и товарные запасы делят на текущие, страховые и сезонные.

Запасы текущие — основная часть производственных и товарных запасов. Эта категория запасов обеспечивает непрерывность производственного или торгового процесса между очередными поставками. Величина текущих запасов постоянно меняется (запас как бы «вытекает», обеспечивая потребности производственного или торгового процесса).

Запасы страховые — предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, например таких, как:

- отклонения в периодичности и величине партий поставок от предусмотренных договором;

- в случаях возможных задержек материалов или товаров в пути при доставке от поставщиков;

- в случае непредвиденного возрастания спроса.

При нормальном ходе производственного или торгового процесса величина страхового запаса, в отличие от текущего, не меняется.

Выделяют также следующие виды материальных запасов:

- сезонные;

- переходящие;

- подготовительные;

- неликвидные;

- запасы в пути и др.

Сезонные запасы образуются при сезонном характере производства, потребления или транспортировки.

К переходящим запасам относят остатки ресурсов материальных средств на конец отчетного периода. Данный вид запасов обеспечивает непрерывность производственного или торгового процесса от начала периода, следующего за отчетным, до момента очередной поставки.

Запасы подготовительные — это часть производственных запасов, которые требуют дополнительной подготовки перед использованием их в производственном или торговом процессе. К данной категории относят часть товарных запасов, которые создаются в связи с необходимостью подготовки товаров к отпуску потребителям.

Запасы неликвидные — это длительно неиспользуемые производственные или товарные запасы. Образуются в связи с ухудшением качества товаров в процессе хранения, а также вследствие морального износа. К неликвидным запасам относят также неиспользуемые запасы, которые образуются в результате прекращения выпуска продукции, для изготовления которой они предназначались. Возможны и другие случаи образования неликвидных запасов.

Запасы в пути — это запасы, находящиеся на момент учета в процессе транспортировки. Время пребывания запасов в пути, то есть время транспортировки, определяется с момента погрузки на транспорт до прибытия груза к месту назначения. Показатель времени транспортировки регламентируется договорами, а также утвержденными для различных видов транспорта нормативами сроков доставки грузов.

Несколько иначе рассматривает вопрос Карасёва И.М., которая подразделяет запасы на 4 вида:

- текущие;

- страховые;

- технологические;

- транспортные.

Текущий запас — один из основных элементов в номере запаса в днях. На его размер влияет периодичность поставок товарно-материальных ценностей.

Страховой запас — это второй по назначению, гарантирующий непрерывность процесса производства в случае нарушений условий и сроков поставки.

Технологический запас создаётся на период, необходимый на подготовку товарно-материальных ценностей (сортировка, контроль качества, сушка и т. д.) [3].

На предприятии этот запас определяется, исходя из технологии и специализации производства.

Транспортный запас создаётся в том случае, если имеется разрыв между сроками грузооборота и документооборота. На разницу в сроках движения грузов и документооборота возникает необходимость иметь дополнительный запас товарно-материальных ценностей.

Можно также выделить неликвидные запасы – длительно неиспользуемые производственные и товарные запасы. Они образуются вследствие ухудшения качества товаров во время хранения, а также морального износа.

Имеется ряд классификаций запасов, которые помогают детализировать решения в сфере управления запасами. Выделяют следующие основные признаки классификации.

По месту нахождения запасы делятся на:

- производственные;

- товарные.

Производственные запасы формируются в промышленных предприятиях и предназначены для производственного потребления. Они должны обеспечивать бесперебойность производственного процесса.

Товарные запасы находятся у предприятий–изготовителей на складах готовой продукции, а также в каналах распределения у производителей и торговых компаний. Товарные запасы необходимы для бесперебойного обеспечения потребителей разного уровня продукцией.

По видам товарно-материальных ценностей запасы могут включать:

- сырье и материалы, продовольствие;

- производственные запасы (запасы незавершенного производства) и комплектующие;

- готовую продукцию;

- вспомогательные материалы и т. п.

По исполняемым функциям запасы подразделяются на:

Текущие. Текущие запасы обеспечивают непрерывность поступления материальных ресурсов в производственный процесс, а также возможность непрерывной реализации готовой продукции предприятиями–изготовителями и организациями торговли в период между поставками. Текущие запасы составляют основную часть производственных и товарных запасов. Их величина постоянно меняется.

Подготовительные. Подготовительные (буферные) запасы требуют дополнительной подготовки перед использованием в производстве (сушка древесины, например). Подготовительные запасы готовой продукции вызваны необходимостью их подготовки к отпуску потребителям.

Гарантийные (страховые и резервные). Гарантийные (страховые или резервные) запасы предназначены для непрерывного снабжения продукцией потребителя в случае непредвиденных обстоятельств. Такими обстоятельствами могут быть, например, отклонения в периодичности и в величине поставок от запланированных, задержки поставок в пути, изменения интенсивности потребления и др. В отличие от текущих запасов размер гарантийных запасов является постоянной величиной. При нормальных условиях работы эти запасы являются неприкосновенными.

Сезонные. Сезонные запасы образуются при сезонном характере производства, потребления или транспортировки продукции. Сезонные запасы должны обеспечить нормальную работу организации во время сезонного перерыва в производстве, потреблении или в транспортировке.

Рекламные. Рекламные запасы (для продвижения) создаются и поддерживаются в каналах распределения для быстрой реакции на проводимую фирмой маркетинговую политику. Они связаны с широкомасштабными рекламными мероприятиями.

Спекулятивные. Спекулятивные запасы создаются в целях защиты от возможного повышения цен или введения протекционистских квот или тарифов, а также, чтобы использовать конъюнктуру рынка для получения дополнительной прибыли.

- По времени запасы подразделяются на:

- максимальный желательный уровень;

- пороговый уровень;

- текущий уровень;

- гарантийный уровень.

Максимальный желательный запас определяет уровень запаса, экономически целесообразный в данной системе управления запасами. Этот уровень может превышаться. В различных системах управления максимальный желательный запас используется как ориентир при расчете объема заказа.

Пороговый уровень запаса (точка заказа) используется для определения момента времени очередного заказа.

Текущий запас соответствует уровню запаса в любой момент учета. Он может совпасть с максимальным желательным уровнем, пороговым уровнем или гарантийным запасом.

Гарантийный запас (страховой или резервный) похож на гарантийный – в классификации по исполняемой функции – и предназначен для непрерывного снабжения потребителя в случае непредвиденных обстоятельств.

Таким образом, можно заключить, что в настоящее время в экономической литературе категория запасов описана достаточно полно и подробно. Однако необходимо выяснить насколько необходимы запасы для предприятия, а также определить виды затрат, которые оно несет в связи с содержанием запасов.

Одной из основных задач политики управления товарно-материальными запасами является разработка такого механизма, с помощью которого можно достичь оптимальных капиталовложений в товарно-материальные ценности. Этот уровень неодинаков для различных отраслей промышленности и даже для предприятий одной отрасли. Успешное управление запасами минимизирует их объемы, помогает снизить расходы и повысить доход.

1.3 Роль и задача запасов на фирме

На уровне фирм запасы относятся к числу объектов, требующих больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия и воздействующих на уровень логистического обслуживания в целом. Однако многие фирмы не уделяют ему должного внимания и постоянно недооценивают свои будущие потребности в наличных запасах. В результате этого фирмы обычно сталкиваются с тем, что им приходится вкладывать в запасы больший капитал, чем предполагалось.

Изменения объемов товарно-материальных запасов в значительной степени зависят от превалирующего на данный момент отношения к ним предпринимателей, которое, безусловно, определяется конъюнктурой рынка [8]. Когда основная масса предпринимателей настроена оптимистично относительно возможностей экономического роста, они расширяют свои операции, увеличивают объемы инвестиций в создание запасов. Тем не менее колебания уровней последних не вызываются одним лишь инвестированием. Важными факторами выступают здесь качество принимаемых решений, а также то, какая конкретно технология управления запасами используется.

Более 20 лет назад западные экономисты пытались установить, до какой степени, возможно, сохранять неизменным соотношение уровней запасов и сбыта. Используя уравнение «фиксированного акселератора» (J = k*D, где J – уровень запасов, ед., D – спрос и k – коэффициент неравномерности спроса), они пришли к выводу, что такая простейшая зависимость не соответствует реальному управлению запасами.

Используя больший объем разнообразных данных за весьма длительный период, и применяя модифицированный вариант указанного акселератора («гибкий акселератор»), зарубежные исследователи предположили, что фирмы осуществляют лишь частичную корректировку своих запасов, приближая их к искомому уровню в течение каждого из периодов производства. За двенадцатимесячный период разницу между желаемым и действительным уровнем запасов удавалось сократить лишь на 50% [6]. Такое изменение объясняют в основном совершенствованием системы управления запасами на основе использования компьютерной техники.

Ряд ученых США пришли к заключению, что если бы удалось поставить под контроль 75% колебаний уровня инвестиций в товарно-материальные запасы, экономика этой страны не испытала бы ни одной из послевоенных рецессий, во время которых цены, объем производства и прибыли падали, а безработица росла.

Задачей товарно-материальных запасов является обеспечение предприятия необходимыми материальными ресурсами, с целью обеспечения предприятию нормальной работы.

Товарно-материальные запасы всегда считались фактором, обеспечивающим безопасность системы материально-технического снабжения, ее гибкое функционирование, и являлись своего рода «страхов кой».

Поскольку в фирмах различных отраслей экономики создание товарно-материальных запасов определяется той специфической ролью, которую они играют в процессе выпуска продукции, постольку объяснимы и различия в подходах к политике капиталовложений в данной области и к определению приоритетности задач, решаемых в ходе производства. В фирмах некоторых отраслей народного хозяйства основной задачей является контроль за сырьем, в других – за готовой продукцией, а на предприятиях отраслей, производящих инвестиционные товары, большая часть организационных усилий концентрируется на контроле за незавершенным производством.

Так, фирмы, выпускающие железнодорожный подвижной состав, производят эту продукцию по заказам потребителя. Никто не станет просто так создавать запасы, например, дизельных двигателей. В швейной промышленности создаются лишь минимальные запасы готовой продукции, что объясняется непостоянством вкусов и моды. В последнем случае значительная часть средств вкладывается в незавершенное производство – полуфабрикаты, которые заготовляются для того, чтобы быстро отреагировать на изменение потребностей рынка изделий.

Прямо противоположна ситуация в фирмах, выпускающих шины. Успех здесь в основном зависит от того, насколько быстро удовлетворяется спрос, и поэтому готовые изделия должны иметься в наличии. Производство шин на заказ осуществляется редко, так как потребители отдают предпочтение определенному сорту или марке продукции. Здесь характерным является неоднократная продажа одному и тому же потребителю одного и того же (по номенклатуре) товара. Инвестиции в запасы сырья и незавершенное производство в фирмах шинной промышленности поддерживаются на минимальном уровне [4].

Многие из фирм, функционирующих в различных отраслях экономики, относительно успешно осуществляют инвестиции в товарно-материальные запасы. В то же время в большом количестве фирм бытует мнение, что управление запасами является сферой ответственности низшего уровня руководства – задачей чисто технического порядка. Вместе с тем американские специалисты, проводившие анализ политики по управлению запасами торговых фирм (розничных и оптовых), действующих в 17 различных отраслях экономики, пришли к выводу, что если бы типичная не преуспевающая фирма делала то же самое, что и преуспевающая, то ей бы удалось добиться ускорения оборачиваемости товарных запасов в два раза, т.е. при одном и том же товарообороте она смогла бы сократить запасы на 50%.

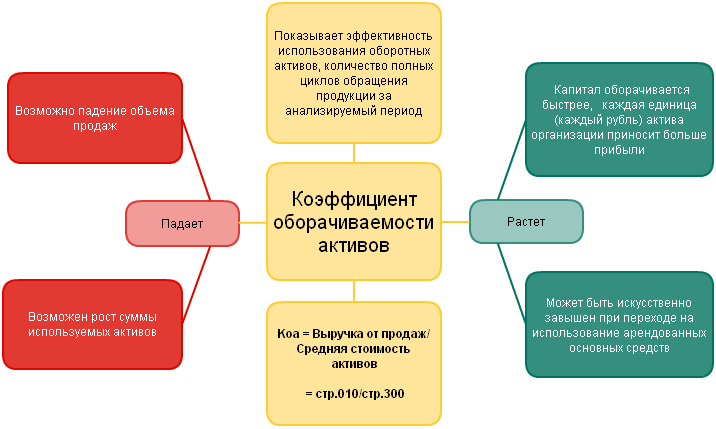

Коэффициенты оборачиваемости капитала характеризуются значительной изменчивостью и существенно отличаются не только у преуспевающих и не преуспевающих компаний, но и у фирм различного типа. Последнее объясняется в основном спецификой структуры издержек, существующей в отраслях народного хозяйства, сезонными колебаниями сбыта, нормами конкурентной борьбы, принятыми в той или иной отрасли экономики, уровнем рентабельности, стилем руководства предприятиями и характером деловых операций. Подробное описание коэффициента оборачиваемости капитала в приложении 2.

Таким образом, перечисленные обстоятельства следует отнести к весьма важным факторам, оказывающим серьезное влияние на эффективность политики любой фирмы в области создания и реализации запасов.

2. Управление запасами

2.1 Обобщенная модель управления запасами и ее элементы

Обеспечение потребностей хозяйственных, социальных и военных объектов в различных материальных средствах включает в себя три фазы: планирование, производство и распределение. Как правило, к моменту реализации поставки данные, положенные в основу заявки, оказываются устаревшими и объем поставки уже не соответствует фактической потребности. Для предотвращения остановки производства в случае недостаточности поставки у потребителей и в системе снабжения создаются запасы. К необходимости создания запасов приводят следующие факторы:

1. Дискретность поставок;

2. Случайные колебания:

- в спросе за интервал между поставками;

- в объеме поставок;

- в длительности интервалов между поставками.

3. Предполагаемые изменения конъюнктуры:

- сезонность спроса;

- сезонность производства;

- инфляционные ожидания;

- ожидаемое повышения цен.

Перечисленные факторы создают тенденцию к увеличению запасов.

Имеется, однако, ряд соображений в пользу минимизации запасов:

- плата за физическое хранение запасов;

- потери в количестве запаса (испарение, усушка, хищения);

3. качественные изменения (ухудшение потребительских свойств вследствие необратимых процессов в хранимом продукте);

4. моральный износ.

Управление запасами заключается в установлении моментов и объемов заказа на восполнение их и распределении вновь прибывшей партии по нижестоящим звеньям системы снабжения. Совокупность правил, по которым принимаются эти решения, называется стратегией управления запасами. Отыскивание оптимальной стратегии является предметом теории оптимизации управления запасами [5].

При сравнении стратегий учитываются только переменные составляющие функции затрат, зависящие от выбора стратегий, таким образом во многих моделях управления запасами удается игнорировать большую часть затрат на содержание управленческого аппарата (кроме расходов по оформлению поставок), а также пропорциональную объему партии стоимость производства материальных средств, которая на достаточно длительном отрезке времени определяется суммарным спросом и не зависит от организации снабжения.

Математическая формулировка задачи о нахождении оптимальной стратегии зависит от исследуемой ситуации. Однако общность учитываемых факторов позволяет говорить о единой модели управления запасами. Приведем ее качественное описание, ограничившись для простоты одним складом, на который поступает случайный поток качественно однородных требований – заявок от потребителей. Заявки немедленно удовлетворяются до тех пор, пока их суммарный объем (с начала планируемого периода) не превысит начального запаса. Все последующие требования не могут быть обслужены тотчас же, вследствие чего потребитель простаивает и несет убыток. Этот убыток относится на счет системы снабжения – она выплачивает штраф. Время от времени запас хранимого имущества пополняется со склада вышестоящего объединения, центральной база или из промышленности, причем с каждым таким пополнением связаны определенные дополнительные затраты. Наконец, склад несет расходы по хранению находящегося в нем имущества. Требуется так выбрать момент и объем заказа на восполнение, чтобы суммарные затраты на хранение, штраф и поставки были минимальными. На работу склада могут быть наложены некоторые ограничения. В этих случаях разыскивается условный минимум затрат.

Таким образом, элементами задачи управления запасами являются:

- система снабжения;

- спрос на предметы снабжения;

- возможность восполнения запасов;

- функция затрат;

- ограничения;

- стратегия управления запасами.

Под системой снабжения понимается совокупность источников заявок и складов, между которыми в ходе операций снабжения осуществляются перевозки хранимого имущества. Существует три варианта построения системы снабжения:

Децентрализованная. Все склады непосредственно обслуживают потребителей, и недостача на одном или нескольких складах по решению органа управления снабжением может быть покрыта за счет избытка запасов на других складах.

Линейная. Рассматривается производственная цепочка и рассчитывается распределение буферных запасов по степени готовности продукта.

Эшелонированная. Каждая недостача покрывается за счет конечных запасов склада высшей ступени.

Система снабжения классифицируется также по числу хранимых номенклатур (однородные и многономенклатурные) и по стабильности свойств хранимого имущества.

Всю систему снабжения в зависимости от постоянства их параметров и значений управляющих переменных можно разделить на статистические и динамические. В первом случае рассматривается минимизация затрат за единственный период или в единицу времени, во втором – за указанное число периодов, причем сумма затрат приводится к начальному периоду [11].

Спрос на предметы снабжения может быть:

- стационарным и нестационарным;

- детерминированным и стохастическим;

- непрерывно распределенным или дискретным;

- зависящим от спроса на другие номенклатуры или независимым.

Пополнение запасов всегда происходит с некоторой случайной задержкой относительно момента выдачи требования. Однако роль и длина этой задержки сильно зависят от конкретных условий, что позволяет в ряде случаев упростить задачу. Степень возможного упрощения определяет один из следующих вариантов:

- мгновенная поставка;

- задержка поставок на фиксированный срок;

- случайная задержка с известным распределением длительности.

Может существовать различие в объеме поставок:

- поставка равна требуемому количеству;

- поставка равна случайной величине с характеристиками закона распределения, в общем случае зависимыми от величины заказа.

Функция затрат образует показатель эффективности, принятой стратеги и учитывает следующие издержки:

- расходы на хранение;

- транспортные расходы и затраты, связанные с заказом каждой новой партии;

- затраты на штрафы.

Иногда в минимальную функцию включают доходы, полученные от продажи остатков запаса в конце каждого периода. В некоторых случаях ставится задача максимизации доходов.

В зависимости от особенностей исследуемой ситуации рассматривают следующие варианты выбора отдельных составляющих функций затрат.

Издержки хранения:

- пропорциональные среднему уровню положительных запасов за период и времени существования положительного запаса;

- пропорциональные положительному остатку в конце периода;

- пропорциональные максимальному запасу;

- нелинейные функции одного из вышеуказанных количеств.

Стоимость поставки:

- пропорциональная объему поставки;

- постоянная независимо от объема и числа номенклатур;

- сумма фиксированных составляющих – по числу номенклатур в заявке;

- пропорциональная необходимому приросту интенсивности производства.

Суммарный штраф:

- пропорциональный среднему уровню положительной недостачи за период и времени существования недостачи;

- пропорциональные недостаче к концу периода;

- нелинейные функции одного из вышеуказанных количеств;

- постоянный.

Ограничения в задачах управления запасами могут быть различного характера. Укажем следующие виды ограничений:

- по максимальному объему (весу, стоимости) запаса;

- по средней стоимости;

- по числу поставок в заданном интервале времени;

- по максимальному объему (весу, стоимости) поставки или кратности этого объема некоторой минимальной величине;

- по доле требований, удовлетворяемых из наличного запаса (без дополнительных издержек).

Стратегия управления запасами – структура правил определения момента и объема заказа.

Необходимо отметить, что отрасль применения теории управления запасами не ограничивается складскими операциями. В частности, под запасами можно подразумевать:

- наличие товара;

- рабочую силу, планируемую для выполнения конкретного задания;

- размер капитала страховой компании;

- емкость складских помещений;

- объем информации в базе данных;

- грузоподъемность транспортных средств;

- производственная мощность предприятия;

- напор воды в водохранилищах ГЭС;

- численность персонала данной квалификации (при планировании подготовки кадров).

Ясно, что в соответствии с этим меняется содержание слова «запас», который теперь подразумевает более общий акт управления: закупка, договор о найме рабочей силы, начало строительства новых производственных цехов. Под «поставкой» же понимается реализация соответствующего акта. «Штраф» за недостачу определенного ресурса, естественно, рассчитывается специфическим образом. Таким образом, при переосмыслении элементов модели методами теории управления запасами может быть решен очень широкий круг задач оптимального планирования [10].

2.2 Затраты, связанные с созданием и хранением запасов

Для управления материальными ресурсами необходимо четко представлять себе классификацию затрат, связанных с созданием и хранением запасов.

По степени воздействия на общую сумму расходов затраты делятся на:

- регулируемые (такие затраты, которые находятся в прямой зависимости от субъектов управления);

- нерегулируемые (когда управляющее воздействие не влияет на величину расходов).

По отношению к объему поставок затраты делятся на:

- вмененные издержки. Инвестиции в запасы отражаются на прибыли, которая могла бы быть получена, если бы средства не были бы иммобилизованы в запасы, а использовались по другим направлениям;

- релевантные издержки. Связаны с хранением запасов и выполнением заказа. В релевантные издержки включаются только те статьи, которые изменяются в зависимости от уровня запасов.

Классификация затрат по местам возникновения зависит от принятой системы управления, а номенклатура статей разрабатывается на каждом предприятии индивидуально.

Методологической основой разработки механизма управления затратами, связанными с созданием и хранением сырья, материалов и других ТМЦ, служат общесистемные принципы управления, позволяющие разграничить задачи управления, улучшить нормативное и информационное обеспечение управленческих решений.

Управления запасами как один из элементов механизма управления затратами состоит из трех последовательных этапов:

- выбор процедуры получения и обработки информации о состоянии запасов;

- выбор вариантов действий и выработка решений по управлению запасами;

- выдача команды по реализации поставленной цели – доведение затрат на создание запасов до минимума при условии удовлетворительного обслуживания структурных подразделений предприятия.

Общая сумма затрат, связанных со снабженческо-заготовительной деятельностью, обычно составляет около 25% стоимости самих запасов. Поэтому важно, чтобы при минимальных затратах был обеспечен уровень запасов, необходимых для выполнения производственной программы по выпуску продукции.

Управления запасами по центрам ответственности предполагает включение в смету тех затрат, по которым обеспечиваются нормирование, планирование и учет. В свою очередь, материальные запасы планируются, учитываются, анализируются и подвергаются регулирующим действиям со стороны АУП или его подразделений. Таким образом, закладываются основы экономики предприятия и потребность в управлении ею.

Управление запасами производства требует разработки и использования рациональной системы стимулирования. Главное внимание должно быть уделено росту объемов производства и массы прибыли. Каждый участок, возглавляемый кем-либо, отвечает не только за затраты, но и за массу полученной прибыли. Это позволяет децентрализовать ответственность за конечные результаты работы на больших пищевых предприятиях.

Управления запасами по центрам затрат и центрам ответственности предусматривает:

- закрепление всех элементов затрат за участком цеха;

- введение системы «санкций» к виновникам неблагоприятных отклонений;

- внедрение системы управления запасами, обеспечивающей заинтересованность в том, чтобы не стать виновником отклонений.

2.3 Этапы политики управления запасами

Политика управления запасами представляет собой часть политики управления оборотными активами, которая направлена на оптимизацию размера и структуры запасов ТМЦ, снижение затрат по их обслуживанию, создание системы эффективного контроля за их движением. Разработка политики управления запасами ТМЦ реализуется в следующей последовательности.

Первый этап политики включает анализ запасов ТМЦ в предшествующем периоде. Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами товарно-материальных ценностей и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов [9].

На первой стадии анализа рассматриваются показатели общей суммы запасов товарно-материальных ценностей – темпы ее динамики, удельный вес в объеме оборотных активов и т.п.

На второй стадии анализа изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их разрезов.

На третьей стадии анализа изучается эффективность использования различных видов и групп запасов, а также их объемы в целом, которая характеризуется показателями их оборачиваемости и рентабельности.

На четвертой стадии анализа изучается объем и структура текущих затрат по обслуживанию запасов в разрезе отдельных видов этих затрат.

Второй этап – определение целей формирования запасов. Запасы ТМЦ, включаемых в состав оборотных активов, могут создаться на предприятии с разными целями:

- обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

- обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

- накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов, готовой продукции) и т.п.

Третий этап – оптимизация размера основных групп текущих товаров.

Для оптимизации размера текущих запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила «Модель экономически обоснованного размера заказа – [Economic ordering quantity] EOQ». Она может быть использована для оптимизации размера как производственных запасов, так и запасов готовой продукции [9].

Расчетный механизм модели EOQ основан на минимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на 2 группы: а) сумма затрат по размещению заказа (включающих расходы по транспортированию и приемке товаров); б) сумма затрат по хранению товаров на складе.

Сумма совокупных операционных затрат по размещению заказов определяется по следующей формуле:

где ОЗрз – сумма совокупных операционных затрат по размещению заказов;

ОПП – объем производственного потребления товаров (сырья и материалов) в рассматриваемом периоде;

РПП – средний размер одной партии поставки товаров;

Срз – средняя стоимость размещения одного заказа.

Из приведенной формулы видно, что при неизменном объеме производственного потребления и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров.

Сумма операционных затрат по хранению запасов на складе может быть определена по следующей формуле:

где ОЗхт – сумма операционных затрат по хранению запасов на складе;

РПП – средний размер 1 партии поставки товаров;

Сх – стоимость хранения единицы товара в рассматриваемом периоде.

Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров.

Таким образом, с ростом среднего размера одной партии поставки товаров снижаются операционные затраты по размещению заказа и возрастают операционные затраты по хранению товарных запасов на складе предприятия (и наоборот).

Четвертый этап – оптимизация общей суммы запасов ТМЦ, включаемых в состав оборотных активов. Расчет оптимальной суммы запасов каждого вида (в целом и по основным группам учитываемой их номенклатуры) осуществляется по формуле:

Зп = (Нтх * О0) + Зсх + Зцн,

где Зп – оптимальная сумма запасов на конец рассматриваемого периода;

Нтх – норматив запасов текущего хранения в днях оборота;

О0 – однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в предстоящем периоде;

Зсх – планируемая сумма запасов сезонного хранения;

Зцн – планируемая сумма запасов целевого назначения других видов.

Пятый этап – обеспечение высокой оборачиваемости и эффективных форм движения запасов. Управление этими процессами осуществляется путем оптимизации материальных потоков всех видов запасов. Оптимизация материальных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления технологического цикла его операционной деятельности.

Основной целью оптимизации материальных потоков предприятий является обеспечение своевременной доставки различных материальных активов в необходимом количестве в нужные пункты с минимумом затрат на осуществление этого процесса. Методологическую основу оптимизации материальных потоков составляют концепции, методы и приемы логистики.

Интегральная оценка экономической эффективности оптимизации материальных потоков может быть получена путем использования «метода совокупных затрат» – [total distribution cost method; TDS], в основе которого лежит сравнение суммы полных затрат на организацию материальных потов оборотных активов до и после проведения их оптимизации.

где ИЭ0 – интегральная экономическая эффективность оптимизации материальных потоков оборотных активов предприятия, в%;

ПЗ1 – фактическая сумма полных затрат на организацию материальных потоков до проведения их оптимизации в определенном периоде;

ПЗ2 – ожидаемая сумма полных затрат на организацию материального потока аналогичного объема после проведения его оптимизации в аналогичном периоде;

ОМПп - планируемый объем материального потока оборотных активов в аналогичном периоде.

Результаты оптимизации материальных потоков оборотных активов получают отражение в системе соответствующих текущих и оперативных планов предприятия по операционной деятельности.

Шестой этап – обоснование учетной политики оценки запасов. Для всех видов и разновидностей запасов, имеющих одинаковое назначение и одинаковые условия использования, может применяться только один из методов оценки.

Седьмой этап – построение эффективных систем контроля за движением запасов на предприятии. Основной задачей таких контролирующих систем, которые являются составной частью оперативного финансового контроллинга предприятия, является своевременное размещение заказов на пополнение запасов и вовлечение в операционный оборот излишне сформированных их видов.

Среди систем контроля за движением запасов в странах с развитой экономикой наиболее широкое применение получило «Система АВС». Суть этой контролирующей системы состоит в разделение всей совокупности запасов товарно-материальных ценностей на три категории исходя из их стоимости, объема и частоты расходования отрицательных последствий их нехватки для хода операционной деятельности и финансовых результатов и т.п [10].

В категорию «А» включают наиболее дорогостоящие виды запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий, вызываемых их недостатком. Частота завоза этой категории запасов определяется, как правило, на основе «Модели EOQ». Круг конкретных товарно-материальных ценностей, входящих в категорию «А», обычно ограничен и требует еженедельного контроля.

В категорию «В» включают товарно-материальные ценности, имеющие меньшую значимость в обеспечении бесперебойного операционного процесса и формировании конечных результатов финансовой деятельности. Запасы этой группы контролируются обычно 1 раз в месяц.

В категорию «С» включают все остальные товарно-материальные ценности с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов. Объем закупок таких материальных ценностей может быть довольно большим, поэтому контроль за их движением осуществляется с периодичностью один раз в квартал.

Таким образом, основной контроль запасов по «Системе АВС» концентрируется на наиболее важной их категории с позиции обеспечения бесперебойности операционной деятельности предприятия и формирования конечных финансовых результатов.

Определенное распространение в зарубежной практике контроля запасов получила и «Система уровня повторного заказа». Она применяется обычно специализированными предприятиями торговли с относительно узким ассортиментом товаров, но с достаточно обширным контингентом покупателей.

В основе этой системы лежит предварительное установление трех нормативных элементов уровня запаса по определенной товарной позиции:

– средний период исполнения заказа, в днях;

– страховой запас на возможное нарушение срока поставки товара;

– страховой запас на возможное превышение среднего уровня спроса покупателей на товар.

На основе суммирования этих трех нормативных элементов определяется «уровень повторного заказа». При снижении фактического размера запасов до этого уровня, осуществляется повторный заказ данного товара у поставщиков.

Эта система контроля позволяет минимизировать издержки по хранению запасов на предприятии.

В процессе управления запасами должны быть заранее предусмотренной меры по ускорению вовлечения их в непосредственный операционный процесс (производство или реализацию). Это обеспечивает высвобождение части финансовых ресурсов, а также снижение размера потерь товарно-материальных ценностей в процессе их хранения.

3. Анализ управления запасами в ПАО «Газпром»

3.1 Общая характеристика предприятия

ПАО «Газпром» – российская транснациональная корпорация, основанная в 1989 году.

Уставный капитал компании по состоянию на 1 января 2016 года составляет 118367564 тыс. руб. Тип собственности ПАО «Газпром» – Публичное акционерное общество. Форма собственности ПАО «Газпром» – частная собственность.

Юридический адрес предприятия: город Москва, ул. Новочеремушкинская, д. 71/32.

ПАО «Газпром» – глобальная энергетическая компания. Основные виды деятельности: геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата, нефти, а также производство и сбыт тепло- и электроэнергии.

Компания выступает правопреемником имущественных прав и обязанностей Государственного газового концерна «Газпром», в том числе его прав пользования землей, недрами, природными ресурсами, а также прав и обязанностей по заключенным концерном договорам. В собственности она имеет самые богатые в мире запасы природного газа. Доля природного газа в мировых запасах газа составляет 17%, в российских — 72%.

ПАО «Газпром» в собственности имеет самую крупную в мире систему магистральных газопроводов (протяженность 170,7 тыс. км), большая часть которых входит в состав Единой системы газоснабжения (ЕСГ) России.

Рассмотрим обязательства, которые возложены на организацию согласно Указу Президента РФ от 5 ноября 1992 года:

- обеспечение надежного газоснабжения потребителей РФ;

- выполнение поставок газа за пределы страны по межгосударственным и межправительственным соглашениям;

- осуществление единой научно-технической и инвестиционной политики по реконструкции и развитию Единой системы газоснабжения;

- строительство и финансирование газопроводов-отводов высокого давления для газификации села;

- контроль Единой системы газоснабжения страны;

- предоставление доступа иных производителей к газотранспортной системе страны.

Стратегическая цель ПАО «Газпром» – стать лидером среди глобальных энергетических фирм с помощью освоения новых рынков, диверсификации видов деятельности, обеспечения надежности поставок.

Миссия ПАО «Газпром» – надежное, эффективное и сбалансированное обеспечение потребителей природным газом, иными видами энергоресурсов и продуктами их переработки.

Производственная и экономическая деятельность организации характеризует сущность процесса функционирования каждого производственного подразделения.

Для анализа основных показателей деятельности ПАО «Газпром» используется бухгалтерский баланс ПАО «Газпром» и Отчет о финансовых результатах за 2018 год.

Рассмотрим основные показатели деятельности ПАО «Газпром» за 2017 – 2018 гг., [17].

Анализируя эти данные, можно сделать вывод, что:

– По сравнению с 2017 г. в 2018 г. наблюдается повышение выручки от реализации продукции, товаров, работ, услуг на 344013305 тыс. руб. (на 8,62 %), себестоимость увеличилась на 235513501 тыс. руб. (на 11,6 %).

В результате того, что себестоимость повышалась быстрее, чем выручка от реализации продукции наблюдается уменьшение прибыли от реализации ПАО «Газпром» по сравнению с 2017 г. на 108274517 тыс. руб. (на 11,77 %).

В 2018 году наблюдается увеличение коммерческих расходов на 19,68% и управленческих расходов на 38,56% по сравнению с 2017 годом.

Результатами финансовой деятельности ПАО «Газпром» за 2017-2018 гг. является прибыль до налогообложения, которая в 2018 году увеличилась на 156407950 тыс. руб. по сравнению с 2017 годом.

Налоги и сборы в 2018 году, которые возникают из прибыли, уменьшились на 74,03% по сравнению с 2017 годом.

Чистая прибыль компании в 2018 году увеличилась на 214542790 тыс. руб. или на 113,53% по сравнению с 2017 годом.

На основе проведенного анализа основных финансовых показателей деятельности ПАО «Газпром» за 2017 – 2018 гг., можно сделать вывод, что результативность работы компании по сравнению с 2017 годом увеличилась, о чем свидетельствует повышение валовой прибыли, прибыли до налогообложения и чист ПАО «Газпром».

3.2 Анализ запасов предприятия ПАО «Газпром»

Перед там, как осуществить анализ запасов предприятия ПАО «Газпром» рассмотрим динамики и структуру оборотных активов компании.

В таблице 1 представлена динамика и структура оборотных активов ПАО «Газпром» за 2017 – 2018 гг.

Таблица 1 – Динамика и структура оборотных активов ПАО «Газпром» за 2017 – 2018 гг.

|

Показатели |

В стоимостных единицах, тыс. руб. |

Структура, % |

Изменения |

||||

|

2018 |

2017 |

2018 |

2017 |

в тыс. руб. |

в % к 2014 г |

в структуре, % |

|

|

1 Запасы |

539864750 |

491437777 |

14,63 |

14,81 |

48426973 |

9,85 |

-0,18 |

|

2 Налог на добавленную стоимость |

67036633 |

69933019 |

1,82 |

2,11 |

-2896386 |

-4,14 |

-0,29 |

|

3 Дебиторская задолженность |

2515375547 |

1959540653 |

68,17 |

59,05 |

555834894 |

28,37 |

9,12 |

|

4 Финансовые вложения |

58053162 |

70045548 |

1,57 |

2,11 |

-11992386 |

-17,12 |

-0,54 |

|

5 Денежные средства |

506973421 |

725100916 |

13,74 |

21,85 |

-218127495 |

-30,08 |

-8,11 |

|

6 Прочие оборотные активы |

2637608 |

2600651 |

0,07 |

0,08 |

36957 |

1,42 |

-0,01 |

|

Итоговый показатель |

3689941121 |

3318658564 |

100,0 |

100,0 |

371282557 |

11,19 |

0,00 |

Анализ таблицы 3.1, позволяет сделать следующие вывод, что в 2018 году наблюдается увеличение оборотных активов на 371282557 тыс.руб.

Рассмотрим подробно анализ оборотных активов компании [15]:

- в 2018 году наблюдается увеличение запасов на 9,85 % по сравнению с 2017 годом;

- налог на добавленную стоимость в 2018 году уменьшился на 4,14%.

- дебиторская задолженность в 2018 году увеличилась на 28,37%. В частности, наблюдается снижение суммы дебиторской задолженности (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) на 16607503 тыс. руб. и увеличение суммы дебиторской задолженности (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) на 572442397 тыс.руб. Дебиторская задолженность изображена на рисунке 1.

Рисунок 1 – Дебиторская задолженность ПАО «Газпром» за 2017 - 2018 гг.

- краткосрочные финансовые вложения уменьшились в 2018 году на 17,12% по сравнению с 2017 годом. Денежные средства сократились на 30, 08% по сравнению с 2017 годом.

- прочие активы в 2018 году возросли на 11,19%.

Таким образом, проанализировав оборотные активы ПАО «Газпром» можно сделать вывод о том, что у предприятия наблюдается значительное увеличение долгосрочной дебиторской задолженности и снижение краткосрочных финансовых вложений и денежных средств, что отрицательно сказывается на платежеспособности организации, понижая ее финансовую устойчивость.

На состояние оборонных активов компании, и на финансовое состояние в целом ПАО «Газпром» оказало влияние экономическая ситуация в стране.

Изучим запасы ПАО «Газпром» за 2017 – 2018 гг. Согласно таблице 2.1, запасы занимают практически 15% объема оборотных активов предприятия. В 2018 году наблюдается небольшое увеличение запасов на 48426973 тыс. руб.

Рассмотрим подробно динамику и структуру запасов ПАО «Газпром» за 2017 – 2018 гг. Структура запасов представлена в таблице 2 и на рисунке 2.

Таблица 2 – Динамика и структура запасов ПАО «Газпром» за 2017 – 2018 гг.

|

Показатели |

В стоимостных единицах, тыс. руб. |

Структура, % |

Изменения |

||||

|

2018 |

2017 |

2018 |

2017 |

в тыс. руб. |

в % к 2014 г. |

в структуре, % |

|

|

1 Сырье, материалы |

4607980 |

3 541526 |

0,85 |

0,72 |

1066454 |

30,11 |

0,13 |

|

2 Затраты на незавершенное производство |

332284836 |

298764068 |

61,55 |

60,79 |

33520768 |

11,22 |

0,76 |

|

3 Готовая продукция и товары для перепродаж |

199 359 939 |

186050803 |

36,93 |

37,86 |

13309136 |

7,15 |

-0,93 |

|

4 Товары отгруженные |

3 611 902 |

3 081 347 |

0,67 |

0,63 |

530555 |

17,22 |

0,04 |

|

Итоговый показатель |

539864657 |

491437744 |

100,00 |

100,00 |

48426913 |

9,85 |

0,00 |

Рисунок 2 – Динамика запасов ПАО «Газпром» за 2017 – 2018 гг.

Анализируя таблицу 2, можно сделать следующие выводы:

- в 2018 году в структуре запасов большая доля отводится запасам на незавершенное производство (61,55%), на втором месте – готовая продукция (36,93%).

- в 2018 году наблюдается увеличение запасов по всем статьям, а именно:

- сырья и материалов на 30,11%;

- затрат на незавершенное строительство на 11,22%;

- готовой продукции и товаров для перепродажи на 7,15%;

- товары, отгруженные на 17,22 %, по сравнению с 2017 годом.

3.3 Рекомендации по управлению запасами в ПАО «Газпром»

Основная цель формирования запасов в ПАО «Газпром» – обеспечение текущей производственной и сбытовой деятельности.

В процессе управления запасы классифицируются с целью последующей дифференциации метода управления ими. В ходе анализа запасов ПАО «Газпром», было установлено, что в 2018 году наблюдается увеличение запасов и замедление оборачиваемости их использования, что является плохим показателем финансово – хозяйственной деятельности компании, указывая на избыточность запасов и (или) плохие продажи.

В условиях обострившейся конкуренции среди мер, благодаря которым можно обеспечить рационализацию производства и усовершенствовать его технологию, необходимо выделить уменьшение времени на прохождение изделий и запасов на складах. Используемые в настоящее время для этих целей системы управления производством не всегда удовлетворяют требованиям рынка. Необходима разработка и внедрение автоматизированной системы управления запасами, которая должна стать основой для планирования списания, учета запасов МТР, контроля показателей в режиме реального времени.

В целях автоматизированного учета запасов ПАО «Газпром» рекомендуется применять программный продукт «1С: Предприятие 7.7», который обеспечивает связь оперативного производственного, бухгалтерского и налогового учета.

Конфигурация использует компоненты «Бухгалтерский учет» и «Оперативный учет» системы программ «1С: Предприятие».

В «1С» осуществляется детальный оперативный учет товаров на складах, происходит контроль товарных запасов компании в оптовой и розничной торговле. Все складские операции учитываются благодаря соответствующим документам – поступление товаров, перемещение товаров, реализация товаров, инвентаризация и т.п.

«1С: Предприятие» производит автоматизированный учет товаров на множестве складов (мест хранения), осуществляется поддержка учета товаров в разных единицах измерения (упаковках). Происходит раздельный автоматизированный учет собственных товаров, товаров, которые приняты и переданы на реализацию, товаров, которые приняты на ответственное хранение, а также учет возвратной тары.

Данная программа проводит инвентаризацию товаров на складе, в результате которой происходит автоматический подсчет разницы между учетным количеством и фактическим количеством товаров, которые выявлены в результате инвентаризации.

«1С: Предприятие» позволяет подразделениям фирмы осуществлять заказ товаров у других подразделений для пополнения собственных торговых запасов.

Работа в «1С: Предприятие» помогает менеджерам в обеспечении информации, которая необходима для своевременного принятия решений о пополнении товарных запасов и оптимизации стоимости закупаемой продукции. К подсистеме «Управление закупками» относятся: оперативное планирование закупок; оформление заказов поставщикам и контроль их исполнения; платежный календарь расхода денежных средств.

Подсистема автоматизации управления необходима для планирования закупок и создания заказов поставщикам согласно принятой стратегии пополнения складских запасов и работы с заказами покупателей. Подсистема способствует автоматизации учета следующих операций: оформление заказов поставщикам на основе заказов, которые поступили от покупателей; контроль оплаты и поставки товаров по заказам; корректировка и закрытие заказов поставщикам.

Подсистема управления заказами покупателей «1С: Предприятие 7.7» позволяет реализовать эффективную для компании стратегию обслуживания заказов покупателей, в частности, стратегию минимизации необходимого для обслуживания заказов складского остатка. Механизм ценообразования конфигурации «1С: Предприятие 7.7» позволяет регистрировать и сравнивать цены поставщиков, осуществлять выбор оптимального поставщика, минимизировать затраты на пополнение товарных запасов. Следовательно, в системе реализован детальный оперативный учет товаров на складах, который обеспечивает полный контроль товарных запасов компании в оптовой и розничной торговле. Осуществляется раздельный учет собственных товаров, товаров, которые приняты и переданы на реализацию, товаров, принятых на ответственное хранение, а также учет возвратной тары. Реализован партионный учет товаров, в том числе по серийным номерам, срокам годности и сертификатам, обеспечивается контроль правильности списания серийных номеров, товаров с определенными сроками годности и сертификатами. Поддерживается ведение партионного учета в разрезе складов, возможность задания произвольных характеристик партии.

Таким образом, можно сделать вывод, что оптимизация применения товарно-материальных ресурсов является главной задачей совершенствования системы управления компанией, так как даже незначительное уменьшение уровня сверхнормативных запасов и ускорение оборачиваемости товарно-материальных ценностей способствуют повышению рентабельности организации. Для выполнения данных задач необходима оперативная, полная и достоверная информация о текущем состоянии складских запасов, оборачиваемости товаров, перспективных потребностях в разных видах товарно-материальных ценностей, которая позволит принимать экономически обоснованные решения о частоте и объемах поставок, а также по увязке планов сбыта с планами закупок.

Необходима разработка и внедрение автоматизированной системы управления запасами, которая должна стать основой для планирования списания, учета запасов МТР, контроля показателей в режиме реального времени.

ЗАКЛЮЧЕНИЕ

Главной темой этой работы было подробное изучение запасов, необходимости их создания и классификация, на которую они подразделяются.

Процесс исследования в первой главе помог выяснить следующее:

Запасы — это склад материалов, используемых в процессе производства или для удовлетворения нужд потребителей. Запасы обычно включают сырье, незавершенное производство и готовую продукцию.

Цель создания запасов — образование определенного буфера между последовательными поставками материалов и исключение необходимости непрерывных поставок для бесперебойной работы предприятия.

На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создаются два основных вида запасов: запасы производственные, запасы товарные.

В настоящее время в экономической литературе категория запасов описана достаточно полно и подробно.

Вторая глава данной работы была посвящена всей структуре управления материальным запасами.

В ней рассматривалась обобщённая модель управления запасами и ее элементы.

Управление запасами заключается в установлении моментов и объемов заказа на восполнение их и распределении вновь прибывшей партии по нижестоящим звеньям системы снабжения. Совокупность правил, по которым принимаются эти решения, называется стратегией управления запасами. Отыскивание оптимальной стратегии является предметом теории оптимизации управления запасами.

- элементами задачи управления запасами являются:

- система снабжения;

- спрос на предметы снабжения;

- возможность восполнения запасов;

- функция затрат;

- ограничения;

- стратегия управления запасами.

Стратегия управления запасами – структура правил определения момента и объема заказа.

Для управления материальными ресурсами необходимо четко представлять себе классификацию затрат, связанных с созданием и хранением запасов.

Классификация затрат по местам возникновения зависит от принятой системы управления, а номенклатура статей разрабатывается на каждом предприятии индивидуально.

Управления запасами по центрам ответственности предполагает включение в смету тех затрат, по которым обеспечиваются нормирование, планирование и учет.

В процессе управления запасами должны быть заранее предусмотренной меры по ускорению вовлечения их в непосредственный операционный процесс (производство или реализацию). Это обеспечивает высвобождение части финансовых ресурсов, а также снижение размера потерь товарно-материальных ценностей в процессе их хранения.

В третьей главе подробно анализировалась система управления запасами в ПАО «Газпром». На основе изученного материала, можно сказать, что ПАО «Газпром» – глобальная энергетическая компания. Основные виды деятельности: геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа.

Анализ оборотных активов ПАО «Газпром» показал, что у предприятия наблюдается значительное увеличение долгосрочной дебиторской задолженности и снижение краткосрочных финансовых вложений и денежных средств, что отрицательно сказывается на платежеспособности организации, понижая ее финансовую устойчивость. На состояние оборонных активов компании, и на финансовое состояние в целом ПАО «Газпром» оказало влияние экономическая ситуация в стране.

Запасы занимают практически 15% объема оборотных активов предприятия. Абсолютное значение размера запасов в течение анализируемого периода увеличилось, в то время как доля запасов в активах предприятия снизилась. В 2018 году доля запасов в общем объёме оборотных активов составляла 14,63%, в 2017 году – 14,81. В 2018 году происходит снижение значения коэффициента оборачиваемости запасов в сравнении с 2017 годом, что является плохим показателем финансово – хозяйственной деятельности компании, указывая на избыточность запасов и (или) плохие продажи.

Для повышения эффективности запасов в ПАО «Газпром» необходимо улучшать политику управления ими, а для улучшения политики управления запасами необходима оперативная, полная и достоверная информация о текущем состоянии складских запасов, оборачиваемости товаров, перспективных потребностях в разных видах товарно-материальных ценностей, которая позволит принимать экономически обоснованные решения о частоте и объемах поставок, а также по увязке планов сбыта с планами закупок.

Так же необходима разработка и внедрение автоматизированной системы управления запасами, которая должна стать основой для планирования списания, учета запасов МТР, контроля показателей в режиме реального времени.

В процессе выполнения данной курсовой работы были ршены следующие задачи:

- изучено понятие запасов и их классификация;

- определена роль и задача запасов на фирме;

- рассмотрены особенности управления запасами;

- проанализирована динамика и структура запасов на предприятии ПАО «Газпром».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гаджинский А.М. Логистика: Учебник для бакалавров А. М. Гаджинский. — 21-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2013. – 484 с.

2. Мишина Л.А. Учебное пособие по логистике [Электронный ресурс]/ Мишина Л.А [Электронный ресурс].– Саратов: Научная книга, 2012.– 159 c.– Режим доступа: http://www.iprbookshop.ru/6295.

3. Логистические стратегии. [Электронный ресурс]. Режим доступа: http://www.up-pro.ru/encyclopedia/logistika-napredpriyatii.html (дата обращения: 12.10.2018).

4. Управление запасами / Энциклопедия Экономиста [Электронный ресурс]. // www.Grandars.ru http. Режим доступа: //www.grandars.ru/student/fin-m/upravlenie-zapasami.html (дата обращения: 18.10.2018).

5. Миротин, Л.Б. Эффективность логистического управления. Учебник для вузов / Л.Б. Миротин. – М.: Экзамен 2014. – 156 с.

6. Тебекин А.В. Логистика [Электронный ресурс]: учебник/ Тебекин А.В. [Электронный ресурс]. – М.: Дашков и К, 2014. – 355 c. –Режим доступа: http://www.iprbookshop.ru/14056.

7. Голиков, Е.А. Маркетинг и логистика: Учебник. – М.: Дашков и К°, 2006. – 251 c.

8. Киршина, М. В. Коммерческая логистика: Учебник. – М.: Центр экономики и маркетинга, 2001. – 364 с.

9. Бродецкий Г.Л. Экономико-математические методы и модели в логистике. Потоки событий и системы обслуживания / Г.Л. Бродецкий. – М.: Академия, 2011. – 272 с.

10. Анализ финансово-хозяйственной деятельности / Чечевицын К.В., Чечевицына Л.Н. Издательство: Ростов н/Д: Феникс, 2013. – 368 с.

11. Неруш, Ю.М. Логистика: Учебник для Вузов. – М.: Инфра-М, 2000. – 289 с.

12. Плоткин, Б.К. Основы логистики: Учебник. – М.: ЛФЭИ, 1999. – 365 с.

13. Страханов, В. И. Теоретические основы логистики: Учебник. – М.: Еникс, 2001. – 289 с.

14. Гордон, М. П. Логистика товародвижения: Учебник. – М.: Центр экономики и маркетинга, 2001. – 324 с.

15. Бухгалтерский баланс на 31 декабря 2018 года [Электронный ресурс] url: http://www.gazprom.ru/investors/disclosure/reports/2015/

16. Сосненко Л.С., Федяй Е.С. Анализ материально-производственных запасов [Электронный ресурс] url: https://www.lawmix.ru/bux/72219

17. Отчет о финансовых результатах за 2018 год [Электронный ресурс] url: https://www.lawmix.ru/bux/72219

Приложение 1.

Приложение 2.

- Разрешение конфликтов в организации (О пользе конфликтов)

- Функции налогового учета (Теоретические аспекты )

- Налоги как цена услуг государства

- Особенности развития европейской валютной системы (Европейская валютная система )

- Социальное страхование и его функции (Формы социального страхования в РФ)

- ТЕХНОЛОГИЯ ОБСЛУЖИВАНИЯ КЛИЕНТОВ В РЕСТОРАНЕ (Системный подход)

- Система органов местного самоуправления ( Анализ показателей)

- Налоги с физических лиц и их экономическое значение (Пути совершенствования механизма исчисления и уплаты)

- Корпоративная культура в организации (Стройматериалы)

- Основные функции менеджмента (Стимулирование)

- Менеджмент человеческих ресурсов (Эволюция управления)

- «Основные функции в системе менеджмента (Система функций менеджмента)