Цели создания запасов и их классификация (Понятие запасов и цели их создания в логистике)

Содержание:

ВВЕДЕНИЕ

Актуальность. Запасы различного рода играют важнейшую роль при функционировании любой экономической системы и возникают практически во всех звеньях народного хозяйства.

Ни одно производственное предприятие не может существовать без материально-производственных запасов. От их объема и уровня в значительной мере зависят результаты коммерческой деятельности предприятия. Они чутко реагируют на любые изменения рыночной конъюнктуры, и, в первую очередь, на отношение спроса и предложения. Сам факт их существования не приносит их владельцам ничего, кроме затрат и убытков.

Соответственно важной задачей любого предприятия без сомнения является правильное распределение материальных потоков фирмы. Правильное управление материальными запасами, минимальные складские запасы в купе с обеспечением хозяйственной деятельности будут залогом процветания предприятия и его конкурентоспособности на рынке. Кроме этого функционально правильное управление складскими запасами на предприятии позволит повысить производительность труда работников связанных со складом и всей структуры в целом.

Именно поэтому детальное изучение запасов, целей их создания и их классификации остается на сегодняшний день наиболее актуальной темой для исследования.

Цели создания запасов и их классификацию рассматривались в трудах таких авторов, как Б.А. Аникин, И.Д. Афанасенко, В.В. Борисова, А.М. Гаджинский, Т. Голдсби, М.Н. Захаров, А.А. Канке, Е.С. Колбина, О.Б. Маликов, И.О. Рыжова, О.О. Стаценко, О.В. Демчук, Т.С. Щербакова и т.д.

Несмотря на большое разнообразие исследований в данной области, изучение запасов, целей их создания и их классификации на сегодняшний момент остается наиболее актуальным, и требуют дальнейшего исследования и разработок.

Целью работы является изучение целей создания запасов и их классификацию.

Для достижения вышеизложенной цели, в работе поставлены следующие задачи:

– определить понятие запасов и цели их создания в логистике;

– рассмотреть классификацию запасов;

– изучить понятие, классификацию производственных запасов и их учет на предприятии;

– определить понятие и классификацию товарных запасов;

– охарактеризовать ООО «ПРОМКРЕПЕЖ»;

– проанализировать управления запасами в ООО «ПРОМКРЕПЕЖ»;

– изучить спрос и определить плановый объём закупа материалов;

– провести оптимизацию процессов управления материальными запасами на предприятии.

Объект работы – запасы. Предмет исследования – управление материальными запасами на примере ООО «ПРОМКРЕПЕЖ».

Работа состоит из двух глав, введения, заключения, списка использованных источников. В первой главе были рассмотрены теоретические основы логистики запасов , цели их создания и классификация. Во второй главе произведен анализ управления материальными запасами на примере торгового предприятия ООО «ПРОМКРЕПЕЖ».

При исследовании использованы следующие методы: изучение и анализ литературных источников, сравнение, анализ.

Практическая значимость работы состоит в полезной для организации оптимизации процессов управления материальными запасами. Итогом работы являются внедряемые изменения в работу предприятия. Которые привели к более эффективному распределению ресурсов организации, более эффективному хранению складских запасов, что значительно снизит издержки предприятия.

Основная характеристика логистики запасов

1.1 Понятие запасов и цели их создания в логистике

Запасы представляют собой значительную часть оборотных средств любого предприятия и соответственно влекут за собой большую часть капиталовложений, поэтому так важно, чтобы запасами управляли эффективно, а капиталовложения в них не становились неоправданно большими [5, c. 48].

Тем не менее, многие предприятия, особенно в России, не уделяют особенного внимания контролю уровня запасов, недооценивают необходимость их оптимизации, в результате обычной ситуацией является вложение в запасы гораздо большего объема финансовых средств, чем это действительно необходимо [2, c. 88].

При определении оптимального размера запасов любое предприятие ищет компромисс между двумя разноплановыми требованиями:

– необходимо обеспечить наличие ресурсов в количестве, достаточном для поддержания бесперебойности процессов производства и реализации продукции, и избежать их дефицита в логистической системе;

– необходимо избежать создания излишних (сверхнормативных) запасов, которые увеличивают логистические издержки и отвлекают оборотный капитал [12, c. 103].

Самая большая и постоянная работа по поводу запасов связана с их стоимостью. В бухгалтерском балансе предприятия запасы отражаются как активы. Однако из этого совсем не следует, что увеличение запасов всегда имеет позитивный эффект. Если исходить из создания наибольшего запаса готовой продукции, то предприятие рискует произвести больше товаров, чем сможет продать. Следует также учитывать, что издержки хранения материальных запасов занимают второе место после производственных издержек. При этом запасы готовой продукции стоят намного дороже, чем запасы сырья или полуфабрикатов в незавершенном производстве. Затраты на хранение материальных запасов значительны, поэтому прибыль на капитал, вложенный в материальные запасы, должна быть также высока и не меньше, чем от иного использования такой же суммы денежных средств с аналогичным риском. Излишние материальные запасы часто рассматриваются как «расточительство».

Предприятие может снизить затраты на хранение, установив очень низкий уровень товарно-материальных запасов. Однако слишком низкий уровень материальных запасов и их частая нехватка также могут дорого обойтись фирме. В ситуации, когда появляется покупатель товара, а товар отсутствует на складе, говорят о дефиците запаса, который часто ведет к потере клиентов. Дефицит возникает как из-за недостаточного запаса, так и из-за ненадежного источника снабжения. Решение данной проблемы состоит в нахождении компромисса между затратами на создание материальных запасов и затратами на их хранение [1, c. 174].

В экономической литературе огромное количество точек зрения к определению понятия «запасы», но наиболее общую формулировку дает в своей книге «Логистика» Гаджинский А.М.: – «Материальные запасы – это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления» [3, с.184].

Глобальное понятие материальных запасов касается исключительно всего, что участвует в процессах производства чего либо, в том числе и нематериальных ценностей. Несмотря на развитие технологий, усовершенствование и модернизацию приемов обработки и переработки вторичных сырьевых запасов, материальные затраты являются краеугольным камнем, основой экономического благосостояния каждой, даже самой развитой в промышленном отношении страны [11, c. 46].

Прогресс не стоит на месте и производство все больше и больше становится независимым от материалов и сырья. То есть материальная компонента производства становится все меньше, уступая место другим, более прогрессивным и значимым факторам развития экономического потенциала. В этой связи весьма привлекательно то, что на протяжении многих сотен лет материальная составляющая жизни человека постоянно претерпевала изменения. Это зависело от финансового, внешнеполитического и внутреннего состояния того или иного государства, социально – экономического строя, религиозных взглядов и даже уровня развития культуры и искусства.

Большое внимание изучению важности материальных запасов в том или ином временном промежутке сегодня придают эксперты различных направлений для анализа и выработки возможных тенденций развития общества в целом и экономики в частности. Сегодня человеку, совершенно не причастному к сфере финансового анализа нужно знать, насколько важны все аспекты экономической жизни, и какую роль на сегодня в ней играет сфера материальных запасов [11, c. 48].

Объективная необходимость создания и поддержания запасов определяется двумя основными причинами:

1. Несоответствием объема поставки объему их разового потребления.

2. Разрывом во времени и пространстве между моментом поступления товара и его потреблением [8, c. 69].

Наиболее типичными целями создания запасов являются:

– повышение эффективности производства;

– эффективное обслуживание потребителей;

– страхование сбоев в поставках;

– защита от повышения закупочных цен;

– экономия на оптовых скидках;

– экономия на транспортировке;

– стремление хозяйствующих субъектов к экономической безопасности, что выражается в недопущении дефицита или отрицательного уровня запасов [4, c. 84].

При наличии дефицита запасов предприятие может столкнуться с такими основными проблемами, как:

– задержка с отправкой уже заказанного товара потребителям или невыполнение данного заказа. Это влечет за собой дополнительные затраты на продвижение и отправку того заказа, который нельзя выполнить за счет имеющихся запасов;

– потеря клиента, когда при отклонении заказа поставщиком постоянный заказчик обращается с заказом в какую-либо другую фирму. В данном случае возникают издержки, связанные со стоимостью упущенной выгоды, то есть выручки или прибыли, потерянной из-за неосуществления данной сделки;

– потеря сбыта, когда отсутствие запаса оборачивается не только потерей конкретной торговой сделки, но и тем, что заказчик переходит на другой источник снабжения [9, c. 147].

В стоимость дефицита запасов, помимо стоимости упущенных сделок или нереализованных заказов, входят также потери времени и финансовых средств на изготовление дополнительного объема продукции, на переналадку оборудования, а также потери времени из-за перерывов в производстве при переходах между сложными технологическими процессами [7, c. 114].

1.2 Классификация запасов

Имеется ряд классификаций запасов, которые помогают детализировать решения в сфере управления запасами. Выделяют следующие основные признаки классификации.

По месту нахождения запасы делятся на:

– производственные;

– товарные [13, c. 43].

Производственные запасы формируются в промышленных предприятиях и предназначены для производственного потребления. Они должны обеспечивать бесперебойность производственного процесса. Товарные запасы находятся у предприятий-изготовителей на складах готовой продукции, а также в каналах распределения у производителей и торговых компаний. Товарные запасы необходимы для бесперебойного обеспечения потребителей разного уровня продукцией [13, c. 44].

По видам товарно-материальных ценностей запасы могут включать:

– сырье и материалы, продовольствие;

– производственные запасы (запасы незавершенного производства) и комплектующие;

– готовую продукцию;

– вспомогательные материалы и т.п. [19, c. 131].

По исполняемым функциям запасы подразделяются на:

1. Текущие. Текущие запасы обеспечивают непрерывность поступления материальных ресурсов в производственный процесс, а также возможность непрерывной реализации готовой продукции предприятиями–изготовителями и организациями торговли в период между поставками. Текущие запасы составляют основную часть производственных и товарных запасов. Их величина постоянно меняется.

2. Подготовительные. Подготовительные (буферные) запасы требуют дополнительной подготовки перед использованием в производстве (сушка древесины, например). Подготовительные запасы готовой продукции вызваны необходимостью их подготовки к отпуску потребителям [16, c. 184].

3. Гарантийные (страховые и резервные). Гарантийные (страховые или резервные) запасы предназначены для непрерывного снабжения продукцией потребителя в случае непредвиденных обстоятельств. Такими обстоятельствами могут быть, например, отклонения в периодичности и в величине поставок от запланированных, задержки поставок в пути, изменения интенсивности потребления и др. В отличие от текущих запасов размер гарантийных запасов является постоянной величиной. При нормальных условиях работы эти запасы являются неприкосновенными.

4. Сезонные. Сезонные запасы образуются при сезонном характере производства, потребления или транспортировки продукции. Сезонные запасы должны обеспечить нормальную работу организации во время сезонного перерыва в производстве, потреблении или в транспортировке.

5. Рекламные. Рекламные запасы (для продвижения) создаются и поддерживаются в каналах распределения для быстрой реакции на проводимую фирмой маркетинговую политику. Они связаны с широкомасштабными рекламными мероприятиями.

6. Спекулятивные. Спекулятивные запасы создаются в целях защиты от возможного повышения цен или введения протекционистских квот или тарифов, а также, чтобы использовать конъюнктуру рынка для получения дополнительной прибыли [16, c. 185].

По времени запасы подразделяются на:

– максимальный желательный уровень;

– пороговый уровень;

– текущий уровень;

– гарантийный уровень.

Максимальный желательный запас определяет уровень запаса, экономически целесообразный в данной системе управления запасами. Этот уровень может превышаться. В различных системах управления максимальный желательный запас используется как ориентир при расчете объема заказа.

Пороговый уровень запаса (точка заказа) используется для определения момента времени очередного заказа [20, c. 91].

Текущий запас соответствует уровню запаса в любой момент учета. Он может совпасть с максимальным желательным уровнем, пороговым уровнем или гарантийным запасом. [14, c. 77].

Гарантийный запас (страховой или резервный) похож на гарантийный – в классификации по исполняемой функции – и предназначен для непрерывного снабжения потребителя в случае непредвиденных обстоятельств [20, c. 92].

Можно также выделить неликвидные запасы – длительно неиспользуемые производственные и товарные запасы. Они образуются вследствие ухудшения качества товаров во время хранения, а также морального износа [10, c. 232].

1.3 Понятие и классификация производственных запасов и их учет на предприятии

По определению экономистов производственные запасы — это ничто иное как совокупность объектов, которые используются в процессе производства. Данные объекты применяются единократно и полностью включают свою стоимость в стоимость итогового товара или услуги.

Запасы производства — это не только сырье и деньги, в первую очередь — это ослабление зависимости от поставщика сырья в тот или иной момент. То есть запасы формируют складскую базу, которая в случае разрыва деловых отношений с поставщиком сырья, оборудования, услуг обеспечивает еще некоторое время производство, дает возможность перегруппироваться и найти новых поставщиков сырья. Также запасы производства внутри компании обеспечивают между ее отделами некую автономность в случае, когда ресурсы и полуфабрикаты не успевают поставляться в нужный момент [22, c. 104].

Проще, можно сказать, что запасы производства — это расходные материалы, полуфабрикаты, детали, топливо и т.д., должны быть не только в целом на производстве, но и в подразделениях: в цехах завода, в цехах кухни.

Производственные запасы подразделяются на две основные группы:

– по роли и предназначению предметов в процессах производства;

– по техническим свойствам [6, c. 64].

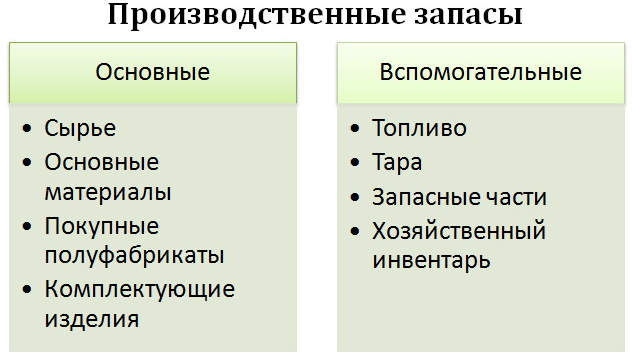

По роли функциональности и производственному назначению производственные запасы можно разделить на основные и вспомогательные (рис. 1).

Рисунок 1. – Классификация производственных запасов по роли функциональности и производственному назначению

Основными запасами производства называются запасы, которые являются основой будущего продукта. К примеру, железная руда на заводе — основа для формирования шихты, из которой, в свою очередь, выплавляется сталь и чугун. К основным производственным запасам относятся сырье, комплектующие, полуфабрикаты и материалы [6, c. 65].

Сырьем называется продукция сельского хозяйства и добывающей промышленности. Нефть, газ, уголь, пшеница, овес, кукуруза, лен и т.д. — все это сырье, из которого в дальнейшем производится продукция.

Материалы — это продукты обрабатывающей промышленности: выплавленный металл, ткань, бензин [13, c. 51].

Полуфабрикатами называют не до конца готовую продукцию, которая прошла ряд стадий производства [3, c. 204].

Вспомогательными запасами производства называются предметы труда, которые придают основному материалу определенные качества и свойства (например, лаки или краски), помогают в эксплуатации средства труда либо в его обслуживании. В свою очередь вспомогательные запасы подразделяются на:

– топливо (хозяйственное, технологическое, двигательное);

– тару — предметы для хранения, транспортировки и упаковки готовых продуктов производства;

– запасные части — предметы, которые используются для замены частей основного агрегата;

– строительные материалы [13, c. 54].

В расчетах предприятий производственные запасы определяются по фактической себестоимости закупки или заготовления. Исключение составляют лишь те запасы, которые утратили прежнюю стоимость и стоят ниже изначальной либо морально устаревшие и потерявшие свои первоначальные качества.

Фактическими затратами на приобретение производственных запасов могут быть:

– суммы, которые уплачиваются по договору за товар;

– суммы, которые уплачиваются по договору за консультативные услуги, если последние связаны с приобретением производственных запасов;

– пошлины;

– невозмещаемые налоги;

– затраты по доставке до места использования производственных запасов;

– другое [20, c. 94].

Вышеуказанные запасы, представленные довольно широкой классификацией в целях их рационального использования и для улучшения контроля за их применением на предприятии, разделяются на более мелкий спектр классификаций [12, c. 110].

К примеру, металл бывает разным — цветным или черным. Предприятие же не может на медь, стоящую дороже стали, установить себестоимость стали и не будь более подробной классификации производственных запасов, так бы и происходило. Поэтому для более простого поиска необходимого предмета в перечне предприятия вводят номенклатуру для контроля за запасами.

Номенклатура представляет собой специальный код, который присваивается всем предметам, которые вносятся в общий учет и являются необходимой частью товарно-денежных отношений [6, c.74].

Учет за поставками запасов — важное звено в каждом предприятии. Этот процесс позволяет отчетливо видеть количество и стоимость затраченных материалов и при правильной классификации позволяет без особых усилий найти тот или иной предмет в огромном списке учета и в дальнейшем на складах предприятия [12, c. 110].

Производственные запасы довольно сильно влияют на производственные мощности любого предприятия. Они являются основой, которая позволяет предприятию оставаться в производственной среде. Своевременная доставка и правильный учет позволяют правильно расходовать средства на закупку запасов и правильно включать все эти расходы в конечную цену за произведенный товар.

1.4 Понятие и классификация товарных запасов

Под термином «запасы товарные» понимают непрерывность обращения продукции в рыночном процессе купли-продажи, который поддерживается постоянным наличием определенного количества товарной массы. Другими словами, запасы товарные – это наличие конкретного количества товара в товаропроводящей сети, которые предназначены для реализации. Они имеют место во всех сферах хозяйственной деятельности. Исключением является только строительство и сельское хозяйство (в последнем вообще трудно определить отдельно товарную часть от производительной) [15, c. 162].

Запасы товарные находятся на оптовых фирмах, складах, предприятиях общественного питания (например, кафе, ресторан) с момента их поступления до времени реализации. Они необходимы, в первую очередь, для обеспечения нормальной бесперебойной торговли и, конечно же, для удовлетворения спроса населения.

Специалисты отмечают, что объем запасов товарных должен в обязательном порядке находиться в соответствии с товарооборотом. В противном случае это приведет к нарушению обращения продукции, что в итоге станет причиной существенных убытков предприятия. Поэтому запасы товарные нормируют. Их нормативы устанавливаются в днях с учетом структуры товарооборота и его объема.

Создание запасов товарных обусловлено следующими причинами:

– природно-климатическими условиями производства продукции;

– условиями производства (сезонные колебания спроса, специализация);

– условиями реализации и транспортировки продукции [15, c. 168].

Существует следующая классификация запасов товарных по таким признакам, как:

По их назначению – запасы товарные длительного или текущего (предназначены для повседневной торговли) хранения. Запасы товарные длительного назначения делятся на товары сезонные и товары досрочного завоза. К первым относят запасы фруктов или, например, картофеля. Товары досрочного завоза создают в районе Крайнего Севера в период навигации, поскольку в другое время завести такую продукции практически невозможно [18, c. 102].

По товарным группам и названии продукции - продовольственные и непродовольственные запасы товарные (Например, товарная номенклатура потребительской кооперации насчитывает примерно 35 групп продовольственных товаров и 57 групп непродовольственной продукции, перечень наименований отдельно каждой группы указан в товарном словаре, что утвержден Росстатом. Кроме того, существует еще и алфавитный товарный словарь, где перечислены все товары согласно алфавитном порядке и указаны номера соответственных товарных групп [8, c. 96].

По месту нахождения – запасы товарные могут быть в пути или же на розничных торговых предприятиях.

По размерам – максимальные, минимальные или средние.

По срокам отчетности – входные запасы товарные (то есть на начало отчетного периода) и выходные запасы товарные (то есть на конец отчетного периода) [8, c. 99].

По учетной стоимости – по оптовой, договорной или розничной цене.

Кроме того, запасы товарные делятся еще также и по формам сбытовой и торговой деятельности:

– готовые, то есть те, которые служат для компенсации отклонений фактического спроса от гарантийного (прогнозируемого) запаса;

– запасы товарные, что предназначены для удовлетворения ожидаемого на них спроса (нужны для покрытия прогнозируемого спроса);

– гарантийные – необходимы, в первую очередь, для обеспечения непредсказуемого на них спроса [3, c. 234].

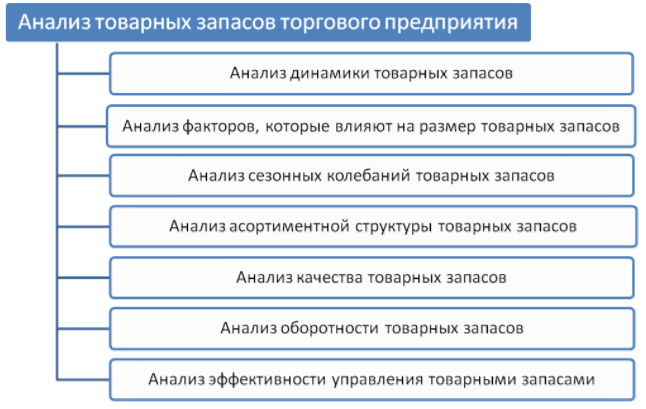

Анализ данных о запасах товарных осуществляется по абсолютной и относительной величинам (рис. 2).

Рисунок 2. – Анализ товарных запасов торгового предприятия

По относительной величине проводится в основном сопоставление фактических запасов с указанными нормативами [9, c. 151].

По абсолютной величине осуществляется:

– анализ структуры запасов товарных;

– анализ их размещения по месту нахождения;

– анализ динамики запасов товарных на отчетную дату с предшествующей [9, c. 154].

Исчисление запасов товарных в днях проводится путем деления фактических запасов на однодневный оборот [3, c. 235].

Основные задачи статистики запасов товарных являются:

– изучение динамики и структуры вышеуказанных запасов;

– индексный анализ времени товарного обращения;

– определение фактических запасов товарных и сравнение их с нормативами;

– индексный анализ скорости товарооборота;

– изучение обеспеченности товарооборота вышеуказанными запасами.

Для характеристики запасов товарных применяют следующие показатели:

– натуральные (шт., кг, ед., м) – используются для характеристики отдельной группы или для обозначения простого ассортимента;

– стоимостные в денежном выражении – применяются для определения всей совокупности запасов товарных;

– относительные (например, время обращения, товарооборачиваемость, удельный вес, запасы в днях) – определяются в процентах, индексах или коэффициентах и отражают соотношение каких-либо двух абсолютных параметров) [1, c. 109].

Уровень формирования запасов товарных зависит от следующих факторов:

– от объема производства продукции;

– от ассортимента и качества товара;

– от способов их распространения (каналов товародвижения и распространения);

– от маркетинговой политики продаж;

– от экономических ситуаций, что складываются на рынке в определенный период [1, c. 109].

Схема формирования товарных запасов представлена на рисунке 3.

Рисунок 3 - Схема формирования товарных запасов

Что касается маркетинговой политики продаж, то тут, специалисты имеют в виду, что система физического распределения продукции должна быть особо готовой к возникновению такого явления, как пик реализации. При составлении рыночных прогнозов данная проблема должна быть принята к вниманию в обязательном порядке. Системный анализ уровня запасов товарных служит в качестве инструмента маркетинга, который предоставляет возможность точно определить и поддержать стандарты обслуживания, тем самым обеспечивая:

– регулярное бесперебойное пополнение запасов товарных в системе распределения, удовлетворение потребностей, что возникают спонтанно, независимо от того какая продукции нужна в то время – специальная, модифицированная или же, например, стандартная;

– поддержание регионального уровня запасов товарных в соответствии с уровнем реализации [13, c. 121].

Таким образом, можно заключить, что в настоящее время в экономической литературе категория запасов описана достаточно полно и подробно. Материальные запасы – это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления. Существует множество классификаций запасов, основной из которых является классификация по месту нахождения, при которой запасы делятся на товарные и производственные. Далее необходимо выяснить насколько необходимы запасы для предприятия, а также определить виды затрат, которые оно несет в связи с содержанием запасов.

2 Анализ управления материальными запасами на примере торгового предприятия ООО «ПРОМКРЕПЕЖ»

2.1 Краткая характеристика ООО «ПРОМКРЕПЕЖ»

ООО «ПРОМКРЕПЕЖ» создано в 2006 году в соответствии с действующим законодательством РФ. Общество является юридическим лицом и свою деятельность осуществляет на основании Устава и действующего законодательства.

Полное название: Общество с ограниченной ответственностью «ПРОМКРЕПЕЖ».

Организационно-правовая форма: общество с ограниченной ответственностью.

Форма собственности: частная.

Юридический адрес: 123022, г. Москва, ул. 1905 ГОДА, д. 17

Место нахождения магазина: Москва, ул. Выборгская, д. 5

Уставный капитал ООО «ПРОМКРЕПЕЖ» составляет 10 000 рублей.

Основным видом деятельности является: «Деятельность агентов по оптовой торговле скобяными, ножевыми и прочими бытовыми металлическими изделиями». Организация также осуществляет деятельность по следующим неосновным направлениям: «Оптовая торговля скобяными изделиями», «Прочая оптовая торговля».

Руководитель компании — Евгений Валерьевич Колесников.

Компания конкурентоспособная на рынке крепѐжных изделий за счет правильного соотношения цены и качества, возможностью поставки нестандартной продукции, изготовления под заказ и т.д.

ООО «ПРОМКРЕПЕЖ» имеет расчетный счет в ПАО «Промсвязьбанк». Как правило, основные расчеты с поставщиками и покупателями ведутся в безналичной форме, заработная плата работников выдается безналичным расчѐтом и премии наличными средствами [23].

Предприятие, не имеет основных средств и поэтому не облагается налогом на имущество. Все основные средства находятся в аренде.

Предприятие осуществляет общее планирование 1 раз в год. План уточняется на каждый месяц, подсчитываются ожидаемые затраты по каждой статье (заработная плата и налоговые отчисления, коммунальные платежи, торговые и транспортные расходы и т.д.), а также ожидаемые доходы по каждому типу контрагентов. План основывается на обобщении результатов текущего и долгосрочного анализов рынка, а также показателей прошлых периодов.

Благодаря качественной и детальной работе менеджеров с клиентами (за каждым менеджером закреплена определенная группа клиентов), организация остается основным поставщиком крепежа для большинства крупных предприятий г.Москва и Московской области [23].

2.2 Анализ управления запасами в ООО «ПРОМКРЕПЕЖ»

Закупки ведутся у различных поставщиков и у производителей напрямую, что позволяет придерживаться гибкой ценовой политики. При участии в тендерных закупках, менеджер по продажам, подающий заявку на участие, вместе с одним из менеджеров по закупкам вместе прорабатывают возможности изготовления продукции, качество, сроки поставки, цены и пр. Благодаря такой работе, остальные менеджеры работают в штатном режиме и функционирование организации в целом не нарушается.

Слабыми сторонами является: омертвление капитала из-за больших запасов ТМЦ. Следовательно, предприятие нуждается в оптимизации и усовершенствовании управления запасами на предприятии.

На начало первого квартала 2017г., предприятие обладало избыточными запасами ТМЦ, придерживаясь политики поквартальной закупки продукции в ожидании спроса, что показало свою неэффективность, а организация нуждалась во внедрении мер по совершенствованию управленческого учета. На 10.01.2017 в перечень месячных затрат входили следующие статьи:

– стоимость товаров приобретенных, в т.ч. запасы на складе - 15000 000 руб., (5 400 000руб. – затраты в текущем месяце);

– аренда торговых площадей – 50 000 руб/мес;

– общехозяйственные расходы 422 000 руб, в т.ч.:

– аренда офисных площадей – 40 000 руб;

– отражение начисления амортизации по ОС – 85 000 руб/мес;

– материалы, в т.ч. канцтовары, хозтовары, расходные материалы для офисной техники – 20 000 руб/мес;

– услуги банка по обслуживанию расчетного счета – 8 000 руб/мес;

– отражение общехозяйственных расходов, в т.ч. оплата труда (в том числе отчисления) служащих предприятия – 260 000 руб/мес;

– затраты на охрану – 9 000 руб/мес;

– коммерческие расходы 777 000руб, в т.ч.:

– на затаривание и упаковку – 12 000 руб/мес;

– по доставке на станцию отправления, погрузке в транспортные средства 45 000 руб/мес;

– по аренде и содержанию помещений для хранения и продажи продукции (товаров) 120 000 руб/мес;

– по оплате труда продавцов, складских работников, менеджеров по оптовым продажам, в т.ч. отчисления во внебюджетные фонды 520 000 руб/мес;

– на рекламу 25 000 руб/мес;

– на представительские расходы 15 000 руб/мес;

– расходы на страхование отгруженных товаров, продукции и коммерче- ских рисков 20 000руб/мес;

– на иные аналогичные по назначению расходы 20 000 руб/мес.

Всего затрат: 7 649 000руб. При этом выручка предприятия за месяц составила 10 030 000 руб., в т.ч. НДС, следовательно, выручка без НДС составила 8 500 000 руб. Прибыль от продаж составила 851 000руб. В этом месяце проводилась частичная закупка продукции для реализации под тендер в следующих месяцах, потому процент рентабельности невысок.

В данной работе мной была поставлена задача усиления контроля товарных запасов с целью сокращения общего объёма денежных средств, замороженных в запасах с использованием метода АВС. Это эффективный инструмент управления и контроля над движением материальных запасов, который используется во многих зарубежных компаниях [21, c. 125]. Для отечественных предприятий он также весьма актуален.

Суть данного метода заключается в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели. Таких объектов, как правило, не много, и именно на них необходимо сосредоточить основное внимание и силы. Для этого вся номенклатура материальных ресурсов располагается в порядке убывания суммарной стоимости всех позиций на складе. При этом цену единицы продукции умножают на общее количество и составляют список в порядке убывания произведений. Далее подразделяют все позиции номенклатуры на три группы – «А», «В» и «С».

Позиции номенклатуры, отнесѐнные к группе «А», - немногочисленны, но на них приходится преобладающая часть денежных средств, вложенных в запасы. Эта группа включает в себя 20% общего объема единиц закупок, но по стоимости они представляют 70-80% от общей стоимости закупок.

К группе «В» относятся позиции номенклатуры, занимающие среднее положение в формировании запасов склада. Эта группа составляет около 30% от общего числа наименований и 15-25% общего объема в рублях.

Группа «С» включает позиции номенклатуры, составляющие большую часть запасов: на них приходится незначительная часть финансовых средств, вложенных в запасы. Они представляют 5% от годового объема затрат в рублях, но около 50% наименований от общего числа [17, c. 160]. Итак, из более чем 7000 тысяч номенклатурных позиций товара были выбраны три группы из 47 наименований для того чтобы и дифференцировать ассортимент по данному методу. Данные для проведения анализа и доля позиций в общем запасе приведены в Таблицах 1 – 2.

Таблица 1

Данные для проведения анализа АВС

|

Номенклатура |

Объём реализации за год в руб. |

Средняя реализация за квартал |

Реализация за квартал |

|||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|||

|

Шпилька резьб. М 3х1000 мм, оцинков. |

306 |

76,5 |

0 |

306 |

0 |

0 |

|

Шпилька резьб. М 4х1000 мм, оцинков. |

20,13 |

5,03 |

0 |

0 |

0 |

20,13 |

|

Шпилька резьб. М 6х1000 мм, оцинков. |

67104,79 |

16776,2 |

78,84 |

232,83 |

65591,94 |

1201,18 |

|

Шпилька резьб. М 6х2000 мм. |

773,08 |

193,27 |

0 |

0 |

773,08 |

0 |

|

Шпилька резьб. М 8х1000 мм |

13434,97 |

3358,74 |

882,36 |

2639,16 |

4230,14 |

5683,31 |

|

Шпилька резьб. М 8х2000 мм |

3721,88 |

930,47 |

672,2 |

672,2 |

0 |

2377,48 |

|

Шпилька резьб. М 10х1000 мм |

34159,7 |

8539,93 |

9964,26 |

15149,38 |

7022,39 |

2023,67 |

|

Шпилька резьб. М 10х2000 мм |

104066,00 |

26016,5 |

97656 |

0 |

6410 |

0 |

|

Шпилька резьб. М 12х1000 мм |

24624,61 |

6156,15 |

2039,44 |

2574,10 |

10147,79 |

9863,28 |

|

Шпилька резьб. М 12х2000 мм |

32526,95 |

8131,73 |

3756,25 |

0 |

28770,70 |

0 |

|

Шпилька резьб. М 14х1000 мм |

4613,46 |

1153,37 |

197,04 |

103,62 |

1078,20 |

3234,60 |

|

Шпилька М14х2000мм |

90635,68 |

22658,92 |

0 |

61987,18 |

11550 |

17098,50 |

|

Шпилька резьб. М 16х1000 мм |

43626,34 |

10906,59 |

10423,45 |

20634,08 |

5513,72 |

7055,09 |

|

Шпилька резьб. М 16х2000 мм |

1247,70 |

311,93 |

1247,70 |

0 |

0 |

0 |

|

Шпилька резьб. М 18х1000 мм |

3601,01 |

900,25 |

2320,64 |

365,82 |

914,55 |

0 |

|

Шпилька резьб. М 18х2000 мм, |

357,86 |

89,47 |

0 |

0 |

357,86 |

0 |

|

Шпилька резьб. М 20х1000 мм |

35397,99 |

8849,50 |

18144,37 |

1552,64 |

5486,58 |

10214,4 |

|

Шпилька резьб. М 20х2000 мм |

21362,97 |

5340,74 |

8838,95 |

5560,50 |

6963,52 |

0 |

|

Шпилька резьб. М 22х1000 мм |

5130 |

1282,5 |

0 |

0 |

5130 |

0 |

|

Шпилька М24х1000мм |

5068,33 |

1267,08 |

0 |

0 |

4643,40 |

849,86 |

|

Шпилька резьб. М 24х2000 мм |

28899,26 |

7224,815 |

7429,40 |

20000 |

620 |

0 |

|

Шпилька резьб. М 27х1000 мм |

4900 |

1225 |

0 |

0 |

4900 |

0 |

|

Шпилька резьб. М 27х2000 мм |

902 |

225,5 |

0 |

0 |

902 |

0 |

|

Шпилька резьб. М 36х1000 мм |

13615,50 |

3403,86 |

847,54 |

0 |

11880 |

887,96 |

|

ШСММ шайба цинк, остр. 4,2х13 |

7271 |

1817,75 |

4539 |

823 |

754 |

1155 |

|

ШСММ шайба цинк, остр 4,2х14. |

1940 |

485 |

0 |

0 |

0 |

1940 |

|

ШСММ шайба цинк, остр. 4,2х16 |

17943,28 |

4485,82 |

3893 |

780 |

2910,28 |

10360 |

|

ШСММ шайба цинк, остр. 4,2х19 |

7183,6 |

1795,9 |

4898,60 |

320 |

1332 |

633 |

|

ШСММ шайба цинк, остр. 4,2х25 |

728 |

182 |

680 |

0 |

0 |

48 |

|

ШСММ шайба цинк, остр. 4,2х32 |

3070 |

767,5 |

0 |

0 |

2480 |

590 |

|

ШСММ шайба цинк, остр. 4,2х38 |

1137,47 |

284,37 |

0 |

0 |

97,47 |

1040 |

|

ШСММ шайба цинк, остр. 4,2х41 |

40635,83 |

10158,96 |

0 |

0 |

18512,33 |

22123,5 |

|

ШСММ шайба цинк, остр. 4,2х51 |

2436 |

609 |

1650 |

0 |

660 |

126 |

|

ШСММ шайба цинк, остр. 4,2х75 |

370 |

92,5 |

174 |

196 |

0 |

0 |

|

ШСММ пресс-шайба цинк, сверло 4,2х13 |

9771 |

2442,75 |

840 |

2950 |

3471 |

2510 |

|

ШСММ пресс-шайба цинк, сверло 4,2х16 |

92072,24 |

23018,06 |

24139 |

13490 |

20970 |

33473,24 |

|

ШСММ пресс-шайба цинк, сверло 4,2х16 |

7800 |

1950 |

0 |

0 |

7800 |

0 |

|

ШСММ пресс-шайба цинк, сверло 4,2х19 |

34658,90 |

8664,73 |

3390 |

910 |

1348,9 |

29010 |

|

ШСММ пресс-шайба цинк, сверло 4,2х25 |

4734,34 |

1183,59 |

2815 |

0 |

989,5 |

929,84 |

|

ШСММ пресс-шайба цинк, сверло 4,2х32 |

3758 |

939,5 |

1694 |

0 |

0 |

2064 |

|

ШСММ пресс-шайба цинк, сверло 4,2х38 |

114 |

28,5 |

0 |

114 |

0 |

0 |

|

ШСММ пресс-шайба цинк, сверло 4,2х41 |

1522,16 |

380,54 |

38,76 |

0 |

1370 |

113,4 |

Источник: составлено автором по данным ООО «ПРОМКРЕПЕЖ»

Таблица 2

Доля позиции в общем запасе

|

Номенклатура |

Объём реализации за год в руб. |

Доля позиции в общем запасе, % |

|

Шпилька резьб. М 3х1000 мм, оцинков. |

306 |

0,4 |

|

Шпилька резьб. М 4х1000 мм, оцинков. |

20,13 |

0,003 |

|

Шпилька резьб. М 6х1000 мм, оцинков. |

67104,79 |

8,6 |

|

Шпилька резьб. М 6х2000 мм. |

773,08 |

0,1 |

|

Шпилька резьб. М 8х1000 мм |

13434,97 |

1,7 |

|

Шпилька резьб. М 8х2000 мм |

3721,88 |

0,5 |

|

Шпилька резьб. М 10х1000 мм |

34159,7 |

4,4 |

|

Шпилька резьб. М 10х2000 мм |

104066,00 |

13,4 |

|

Шпилька резьб. М 12х1000 мм |

24624,61 |

3,2 |

|

Шпилька резьб. М 12х2000 мм |

32526,95 |

4,2 |

|

Шпилька резьб. М 14х1000 мм |

4613,46 |

0,6 |

|

Шпилька М14х2000мм |

90635,68 |

11,6 |

|

Шпилька резьб. М 16х1000 мм |

43626,34 |

5,6 |

|

Шпилька резьб. М 16х2000 мм |

1247,70 |

0,2 |

|

Шпилька резьб. М 18х1000 мм |

3601,01 |

0,5 |

|

Шпилька резьб. М 18х2000 мм, |

357,86 |

0,05 |

|

Шпилька резьб. М 20х1000 мм |

35397,99 |

4,5 |

|

Шпилька резьб. М 20х2000 мм |

21362,97 |

2,7 |

|

Шпилька резьб. М 22х1000 мм |

5130 |

0,7 |

|

Шпилька М24х1000мм |

5068,33 |

0,7 |

|

Шпилька резьб. М 24х2000 мм |

28899,26 |

3,7 |

|

Шпилька резьб. М 27х1000 мм |

4900 |

0,6 |

|

Шпилька резьб. М 27х2000 мм |

902 |

0,1 |

|

Шпилька резьб. М 36х1000 мм |

13615,50 |

1,8 |

|

ШСММ шайба цинк, остр. 4,2х13 |

7271 |

0,9 |

|

ШСММ шайба цинк, остр 4,2х14. |

1940 |

0,2 |

|

ШСММ шайба цинк, остр. 4,2х16 |

17943,28 |

2,3 |

|

ШСММ шайба цинк, остр. 4,2х19 |

7183,6 |

9,2 |

|

ШСММ шайба цинк, остр. 4,2х25 |

728 |

0,09 |

|

ШСММ шайба цинк, остр. 4,2х32 |

3070 |

0,4 |

|

ШСММ шайба цинк, остр. 4,2х38 |

1137,47 |

0,1 |

|

ШСММ шайба цинк, остр. 4,2х41 |

40635,83 |

52 |

|

ШСММ шайба цинк, остр. 4,2х51 |

2436 |

0,3 |

|

ШСММ шайба цинк, остр. 4,2х75 |

370 |

0,05 |

|

ШСММ пресс-шайба цинк, сверло 4,2х13 |

9771 |

1,3 |

|

ШСММ пресс-шайба цинк, сверло 4,2х16 |

92072,24 |

11,8 |

|

ШСММ пресс-шайба цинк, сверло 4,2х16 |

7800 |

0,01 |

|

ШСММ пресс-шайба цинк, сверло 4,2х19 |

34658,90 |

4,6 |

|

ШСММ пресс-шайба цинк, сверло 4,2х25 |

4734,34 |

0,6 |

|

ШСММ пресс-шайба цинк, сверло 4,2х32 |

3758 |

0,5 |

|

ШСММ пресс-шайба цинк, сверло 4,2х38 |

114 |

0,01 |

|

ШСММ пресс-шайба цинк, сверло 4,2х41 |

1522,16 |

0,2 |

Источник: составлено автором по данным ООО «ПРОМКРЕПЕЖ»

Используя метод контроля и управления запасами – метод АВС, получивший также названия «правило Парето» и «правило 80/20» мы составили таблицу 3.

Таблица 3

Анализ АВС

|

Номенклатура |

Упорядоченный список |

Группа |

||

|

Годовой запас по позиции, тыс. руб |

Доля позиции в общем запасе, % |

Доля нарастающим итогом, % |

||

|

Шпилька резьб. М 10х2000 мм |

104066,00 |

13,4 |

13.4 |

ГРУППА А |

|

ШСММ прессшайба цинк, сверло 4,2х16 |

92072,24 |

11,8 |

25.2 |

|

|

Шпилька резьб. М14х2000 мм |

90635,68 |

11,6 |

36.8 |

|

|

ШСММ прессшайба остр М4,2х19 |

7183,6 |

9,2 |

46 |

|

|

Шпилька резьб. М 6х1000 мм, оцинков |

67104,79 |

8.6 |

54.6 |

|

|

Шпилька резьб. М 16х1000 мм |

43626,34 |

5,6 |

60.2 |

ГРУППА В |

|

ШСММ прессшайба острый 4,2х41 |

40635,83 |

5.2 |

65.4 |

|

|

Шпилька резьб. М 20х1000 мм |

35397,99 |

4.6 |

69 |

|

|

ШСММ цинк, сверло 4,2х19 |

34658,90 |

4.5 |

73.5 |

|

|

Шпилька резьб. М 10х1000 мм, цинк |

34159,70 |

4.4 |

77.9 |

|

|

Шпилька резьб. М 12х2000 мм |

32526,95 |

4.2 |

82.1 |

|

|

Шпилька резьб. М 24х2000 мм |

28899,26 |

3,7 |

85,8 |

|

|

Шпилька резьб. М 12х1000 мм |

24624,61 |

3,2 |

89 |

ГРУППА С |

|

Шпилька резьб. М 20х2000 мм, |

21362,97 |

2,7 |

91,7 |

|

|

ШСММ прессшайба острый 4,2х16 |

17943,28 |

2,3 |

94 |

|

|

Шпилька резьб. М 36х1000 мм |

13615,50 |

1,8 |

95,8 |

|

|

Шпилька резьб. М 8х1000 мм |

13434,97 |

1,7 |

97,5 |

|

|

ШСММ прессшайба , сверло 4,2х13 |

9771 |

1,3 |

98,8 |

|

|

ШСММ прессшайба , сверло 4,2х16 S |

7800 |

1,2 |

100 |

ГРУППА С |

|

Шпилька резьб. М 22х1000 мм |

5130 |

|||

|

Шпилька резьб. М 14х1000 мм |

4613,46 |

|||

|

Шпилька резьб. М 27х1000 мм |

4900 |

|||

|

ШСММ прессшайба , сверло 4,2х25 |

4734 |

|||

|

Шпилька резьб. М 8х2000 мм |

3721 |

|||

|

Шпилька резьб. М 18х1000 мм |

3758 |

|||

|

ШСММ прессшайба сверло 4,2х32 |

3601 |

|||

|

ШСММ прессшайба острый 4,2х32 |

3070 |

|||

|

ШСММ цинк, острый 4,2х51 |

2436 |

|||

|

Шпилька резьб. М 16х2000 мм |

1247,7 |

|||

|

ШСММ прессшайба острый 4,2х14 |

1940 |

|||

|

ШСММ прессшайба сверло 4,2х41 |

1522,16 |

|||

|

Шпилька резьб. М 6х2000 мм |

1137 |

|||

|

Остальная продукция |

Менее 500 |

Менее1 |

||

Источник: составлено автором по данным ООО «ПРОМКРЕПЕЖ»

Анализируя таблицу 3 ясно видно, что менее 20% номенклатурных позиций составляют основную долю прибыли. На основе данной таблицы мы можем принять правильное решение относительно минимальных запасов данной продукции.

Но в данном случае правильнее будет смотреть на рентабельность каждой позиции по отдельности. Так как себестоимость продукции в данном номенклатурном ряду в некоторых случаях отличается друг от друга в разы. Данный метод пригодится для правильного занесения минимальных остатков в отчёт о дефиците продукции на складе.

Стоит отметить, что данный отчёт отлично подходит для предприятий с крупной базой контрагентов. На маленьких предприятиях в провинциальных городах сложно угадать номенклатурный ряд необходимый в будущем.

2.3 Изучение спроса и определение планового объёма закупа материалов

Предприятие ориентировано на работу под клиента, однако, заказ малых объемов выходит существенно дороже, зато факт сбыта практически гарантирован. Рассмотрим ситуацию на примере высокопрочной нестандартной производственной гайки АМ42-6Н.40Х. ГОСТ9064-75. Имеет смысл работать под клиента с небольшим запасом, например, закупать 600кг вместо 500кг, это дешевле, за счет размера партии, разницу можно реализовать под небольших клиентов в течение одного квартала.

Есть три основных поставщика:

– работает исключительно большими партиями от 600кг, со стоимостью 5руб за гайку, срок поставки 10 дней;

– поставляет любое количество по 7 руб/шт, однако, при этом срок поставки от 10 до 20 дней;

– местный производитель-поставщик, может поставить практически любой объем в течение 2 дней, однако стоимость одной гайки 10 руб.

Предприятие ориентировалось на первого поставщика, т.к. это не увеличивало срок поставки и позволяло условно сэкономить, ориентироваться на третьего нецелесообразно, т.к. это приведет к риску потери клиентов и конкурентоспособности из-за роста себестоимости. Есть три основных группы клиентов:

– клиенты, которым необходимо произвести отгрузку в срок от суток до трех дней;

– клиенты, заказывающие редкие или уникальные позиции, в т.ч. тендерные, которые могут ждать от 14 до 45 дней;

– тендерные закупки, сроком до одного года. При выручке 8 500 000, примерно 5 000 000 приходилось на обычных клиентов, что, по сути, и обеспечивало себестоимость и деятельность организации, а 3 500 000 на тендерные закупки, являющиеся источником прибыли. В структуре 15 000 000руб. товарных запасов, примерно 7 000 000руб. – это товары под тендеры, из расчета на покрытие внезапной потребности, т.е. запаса на три месяца (при средней себестоимости 2 300 000 – 2 500 000 руб./мес), что увеличивало складские расходы, в т.ч. на ежемесячную инвентаризацию.

Крупные клиенты оформляют заказы на определенном этапе строительства, изготовления или монтажа, т.е. заблаговременно, что позволяет планировать сроки поставки.

При данном раскладе предприятию необходимо было вводить систему управления «Точно в срок» для оптового отдела и минимального количества на складах, рассчитанного с помощью анализа АВС, для розничного и стихийного клиента.

2.4 Оптимизация процессов управления материальными запасами на предприятии

Рассматривая структуры работы предприятия, на примере торговой организации, отметим, что самым важным моментом для данного типа организации будет выбор поставщика, так как он напрямую влияет на конкурентоспособность и ликвидность предприятия на рынке. Поэтому самым важным мероприятием по повышению материальных запасов на предприятии будет своевременная оценка поставщиков тремя методами.

Методом взвешивания, где составляется рейтинг поставщика по трем характеристикам: темпу роста цены, надежности поставки и доли поставки некачественного товара.

Графическим методом, проводится оценка по двенадцать параметрам шести основных критериев. Путем присвоения баллов каждому из параметров. Оценки поставщикам были изображены графически.

Методом нормализации критериев, экспертным путем определяется вес критериев: цена, качество продукции поставляемой поставщиком, и надежности поставки.

Для начала работы с выбором поставщика, необходимо сгруппировать товарные запасы по номенклатуре. Самая большая по объему группа – это метрический крепеж. В неё входят: болты, гайки разной модификации, шайбы разных видов, гровера разных видов, шпильки с метрической резьбой, винты с разными шляпками. В группу входит вся продукция напрямую или косвенно связанная с метрической резьбой.

Саморезы – это группа включает в себя саморезы и шурупы любых видов и форм, по дину и госту, с разной резьбой, для мебельного производства и для строительства.

Дюбельная техника – группа товара для различных стен, кровли, теплоизоляции. Включает в себя крепление для стен любого вида.

В следующие две группы входят: высокопрочный крепеж и нержавеющий и латунный крепеж

Специальный машиностроительный крепеж объединяет в группу стопорные шайбы разного вида, штифты, шпонки, пробки [23].

Быстрая закупка товара осуществляется путем запроса счетов у уже проверенных поставщиков находящихся территориально в ближайших регионах. Большие закупки совершаются заблаговременно выбором поставщика предложившего самые низкие цены за качественный товар, являющийся номенклатурой нашего предприятия.

В 2016 году организация заключила договора с 23 поставщиками с разной номенклатурой. Основную часть поставщиков занимают договора с 10-ью контрагентами. Среди которых: АО «Север» (г.Новосибирск), ООО «Меридиан» (г. Москва), АО «Север-Трейд» (г.Омск), ООО «ММК» (г.Магнитогорск), ПАО «Юпитер». Чтобы выбрать из большого количества тех поставщиков, с которыми можно продлить договорные отношения, и тех, с кем расторгнуть договора, необходимо постоянно проводить анализ и мониторинг поставщиков вышеуказанными методами.

Резюмируем, что ООО «ПРОМРЕПЕЖ» имеет ряд сильных сторон: широкую номенклатуру товаров в наличии, устоявшиеся отношения с поставщиками, клиентскую базу и т.д.

На основе полученных данных, для модернизации складских запасов и совершенствованию работы организации предлагается внедрить систему точно в срок.

Осуществление закупа нужного товара при складских заделах ровных необходимому количеству для закупа и транспортировки продукции от более выгодного, для компании, поставщика. Это позволит избежать покупки товара у более дорогого поставщика.

Система быстро реагирует на изменение спроса и поведение рынка, включая моду и внедрение новых технологий. «Точно в срок» не замораживает денежные средства, повышает оборачиваемость денежных средств и позволяет привлекать других поставщиков при необходимости.

Так, например, закупать с небольшим запасом товар у интересующего нас поставщика, по определенной номенклатурной позиции, во избежание стихийных закупок у менее интересного поставщики. При этом учесть предел задела необходимый компании для нормального функционирования. При этом не перегружать склады, а брать необходимый уровень точно в срок, с учетом минимальных партий.

Так же компании рекомендуется перераспределить товар в складских помещениях с учетом оборачиваемости. Продолжать избавляться от залежалого, излишнего товара путем акций и предложений для высвобождения денежных средств. Навести порядок на территории магазина-склада для быстрого нахождения товара во избежание потерь продукции и траты времени торгового персонала. Ввести автоматизированный контроль состояния запасов на складе, при помощи логистики.

Таким образом, предложенный комплекс мероприятий позволит оптимизировать процесс управления материальными запасами на предприятии.

ЗАКЛЮЧЕНИЕ

В заключении можем сделать выводы, что запасы предприятия играют важную роль в работе организации. Для успешного функционирования предприятия необходимо эффективное управление материальными запасами.

Материальные запасы – это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления.

Объективная необходимость создания и поддержания запасов определяется двумя основными причинами: несоответствием объема поставки объему их разового потребления; разрывом во времени и пространстве между моментом поступления товара и его потреблением.

Наиболее типичными целями создания запасов являются: повышение эффективности производства; эффективное обслуживание потребителей; страхование сбоев в поставках; защита от повышения закупочных цен; экономия на оптовых скидках; экономия на транспортировке; стремление хозяйствующих субъектов к экономической безопасности, что выражается в недопущении дефицита или отрицательного уровня запасов.

Имеется ряд классификаций запасов, которые помогают детализировать решения в сфере управления запасами. Выделяют следующие основные признаки классификации. По месту нахождения запасы делятся на: производственные; товарные.

По видам товарно-материальных ценностей запасы могут включать: сырье и материалы, продовольствие; производственные запасы (запасы незавершенного производства) и комплектующие; готовую продукцию; вспомогательные материалы и т.п.

По исполняемым функциям запасы подразделяются на: текущие, подготовительные, гарантийные, сезонные, рекламные и спекуляционные.

По времени запасы подразделяются на: максимальный желательный уровень; пороговый уровень; текущий уровень; гарантийный уровень.

Можно также выделить неликвидные запасы – длительно неиспользуемые производственные и товарные запасы. Они образуются вследствие ухудшения качества товаров во время хранения, а также морального износа.

Во второй главе нами было рассмотрено управление запасами на ООО «ПРОМКРЕПЕЖ». Закупки материальных запасов в данной организации ведутся у различных поставщиков и у производителей напрямую, что позволяет придерживаться гибкой ценовой политики. При участии в тендерных закупках, менеджер по продажам, подающий заявку на участие, вместе с одним из менеджеров по закупкам вместе прорабатывают возможности изготовления продукции, качество, сроки поставки, цены и пр. Благодаря такой работе, остальные менеджеры работают в штатном режиме и функционирование организации в целом не нарушается.

Слабыми сторонами является: омертвление капитала из-за больших запасов ТМЦ. Следовательно, предприятие нуждается в оптимизации и усовершенствовании управления запасами на предприятии.

В работе была проведена группировка материальных запасов. В работе мы дифференцировали ассортимент продукции, на основе которого анализировали запасы методом контроля АВС. Далее мы пришли к выводу о том, что на предприятии ООО «ПРОМКРЕПЕЖ» введены правильная система управления «Точно в срок».

Так же компании рекомендуется перераспределить товар в складских помещениях с учетом оборачиваемости. Продолжать избавляться от залежалого, излишнего товара путем акций и предложений для высвобождения денежных средств. Навести порядок на территории магазина-склада для быстрого нахождения товара во избежание потерь продукции и траты времени торгового персонала. Ввести автоматизированный контроль состояния запасов на складе, при помощи логистики.

Список использованных источников

1. Аникин Б. А. Коммерческая логистика / Б.А. Аникин, А.П. Тяпухин. - М.: Проспект, 2016. - 432 c.

2. Афанасенко И. Д. Логистика снабжения / И.Д. Афанасенко, В.В. Борисова. - М.: Питер, 2016. - 336 c.

3. Гаджинский А. М. Логистика / А.М. Гаджинский. - М.: Издательско-книготорговый центр «Маркетинг», 2016. - 396 c.

4. Гайдаенко А. А. Логистика / А.А. Гайдаенко, О.В. Гайдаенко. - М.: КноРус, 2015. - 272 c.

5. Галимова Е. О. Куда уходят деньги, или Логистика для предпринимателей / Е.О. Галимова. - М.: КноРус, 2016. - 224 c.

6. Голдсби Томас Бережливое производство и 6 сигм в логистике. Руководство по оптимизации логистических процессов / Томас Голдсби , Роберт Мартиченко. - М.: Гревцов Паблишер, 2016. - 416 c.

7. Доенин В. В. Динамическая логистика транспортных процессов / В.В. Доенин. - М.: Компания Спутник +, 2016. - 248 c.

8. Захаров М.Н. Контроль и минимизация затрат предприятия в системе логистики: учебное пособие / М.Н. Захаров. - М.: Экзамен, 2016. - 158 c.

9. Канке, А. А. Логистика / А.А. Канке, И.П. Кошевая. - М.: Форум, Инфра-М, 2015. - 384 c.

10. Колбина Е. С. Управление запасами сырья и готовой продукции в перерабатывающей отрасли АПК // Молодой ученый. — 2015. — №1. — С. 232-235.

11. Круминьш Нормундс Логистика в Восточной Европе / Нормундс Круминьш , Калвис Витолиньш. - Москва: ИЛ, 2016. - 192 c.

12. Маликов О. Б. Деловая логистика / О.Б. Маликов. - М.: Политехника, 2016. - 224 c.

13. Миротин Л.Б. Логистика для предпринимателя: основные понятия, положения и процедуры / Л.Б. Миротин, Ы.Э. Ташбаев. - М.: ИНФРА-М, 2016. - 252 c.

14. Николайчук В.Е. Логистика в сфере распределения / В.Е. Николайчук. - М.: СПб: Питер, 2016. - 160 c.

15. Рыжова И. О. Логистика в торговле / И.О. Рыжова, А.М. Турков. - М.: Академия, 2015. - 480 c.

16. Саркисов С. В. Логистика / С.В. Саркисов. - М.: Дело АНХ, 2016. - 368 c.

17. Стаценко О.О., Демчук О.В. Проблемы управления товарно-материальными запасами на предприятии // Символ науки. - 2016. - №9-1. – с 160-162.

18. Степанов, В. И. Логистика в товароведении / В.И. Степанов. - М.: Academia, 2014. - 272 c.

19. Тебекин А. В. Логистика / А.В. Тебекин. - М.: Дашков и Ко, 2016. - 356 c.

20. Щербакова Т. С. Логистика: моногр. / Т.С. Щербакова. - М.: Издательство Российского Университета дружбы народов, 2014. - 260 c.

21. Bartolacci M.R. et al. Optimization modeling for logistics: options and implementations // Journal of Business Logistics, 2013, vol. 33, no. 2, pp. 118—127.

22. Christopher M. Logistics and supply chain management, 4-th ed. Dorset, Financial Times Press, 2012. - 288 p.

23. Официальный сайт ООО «ПРОМКРЕПЕЖ» - [электронный ресурс] – режим доступа: http://prom-krep.ru/

- Рынок ценных бумаг (Классификация ценных бумаг)

- Порядок заключения договора

- Бренд как конкурентное преимущество компании(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БРЕНДИНГА)

- Бренд как конкурентное преимущество компании ( ООО «ДЦ СанЙонг» )

- Управление поведением в конфликтных ситуациях (Что такое «конфликт»?)

- Особенности управления в учреждениях здравоохранения

- СЕТЕВАЯ ФОРМА ОРГАНИЗАЦИИ БИЗНЕСА

- Cущность, задачи и функции бухгалтерского учета

- Сроки в гражданском праве (Виды сроков в гражданском праве)

- Анализ внешней и внутренней среды компании

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Организация мотивационных процессов персонала на предприятии)

- Проблемы формирования и развития валютной системы Российской Федерации (Элементы валютной системы, валюта и валютный курc)