Цели создания запасов и их классификация (ООО «Комплект-Сити» )

Содержание:

ВВЕДЕНИЕ

Становление рыночных отношений в нашей стране сформировало проблему оптимизации запасов и эффективного управления ими.

Формирование запасов возможно как на микро-, так и на макроуровне. В современных организациях наличие запасов непосредственно влияет на прибыль и конкурентоспособность организации. Отсутствие либо их избыток может негативно отразиться на показателях деятельности организации. Важно, чтобы размер запасов был сформирован с учетом потребностей организации и обеспечивал рациональную деятельность.

Запасы играют важное значение для деятельности каждой коммерческой организации. В условиях рыночной экономики большое значение для организаций приобретает рациональное управление материальными ресурсами. Актуальность представленного исследования состоит в том, что изучение проблем эффективного использования материальных ресурсов может содействовать повышению эффективности управления предприятием, увеличению прибыли, повышению конкурентоспособности.

Цель курсовой работы состоит в исследовании сущности, классификации и целей создания запасов, динамики и структуры запасов предприятия, разработке направлений совершенствования системы управления запасами предприятия.

Для достижения поставленной цели сформулируем следующие задачи:

- рассмотреть сущность, классификацию и виды материальных запасов предприятия;

- определить цели создания запасов на предприятия;

- рассмотреть логистический подход к управлению запасами;

- представить краткую характеристику деятельности предприятия;

- проанализировать систему управления запасами на предприятии;

- исследовать динамику и структуру запасов предприятия;

- предложить направления по ускорению оборачиваемости запасов;

- провести анализ ассортимента запасов по методу АВС.

Объект исследования – сущность и классификация запасов.

Предмет исследования – динамика и структура запасов предприятия.

Теоретико-методологической основой представленного исследования явились научные работы отечественных и зарубежных ученых в области логистики и управления запасами на предприятии.

В процессе написания курсовой работы использовались федеральные законодательные акты, монографии по изучаемой проблеме, статистические данные, предоставленные объектом исследования, материалы научно-практических конференций по исследуемым проблемам.

Информационной основой явились исследования отечественных специалистов в области управления запасами и логистики. В работе использовались результаты научных работ таких авторов, как М. Н. Григорьев, А. М. Гаджинский, Л. Б. Миротин, Ю. М. Неруш, О. А. Новиков, Р. А. Родионов и др.

В процессе исследования применялись методы системного анализа, группировок, средних и предельных величин. Для выявления основных тенденций изменения показателей использовались методы экономического анализа: графический и др. Основные расчеты и обработка информации осуществлялись с помощью ЭВМ.

Структура курсовой работы представлена введением, тремя главами, заключением, а также списком использованных источников и приложением.

1. Теоретические аспекты сущности материальных запасов предприятия

1.1. Сущность, классификация и виды материальных запасов

Понятие запаса пронизывает все области материального производства, поскольку материальный поток на пути движения от первичного источника сырья до конечного потребителя может накапливаться в виде запаса на любом участке. Более того, управление запасами на каждом из участков имеет свою специфику.

Запасы являются одним из важнейших факторов, обеспечивающих постоянство и непрерывность воспроизводства. Эту важную роль играют все составляющие части совокупного материального фонда, в том числе инвентарные и материальные запасы, находящиеся у предприятий [10, с. 86].

Запасы – активы, используемые в качестве сырья, материалов и т. д. для производства продуктов, предназначенных для продажи (работ, услуг), приобретенных непосредственно для перепродажи, а также для управленческих нужд организации [18, с. 33].

Разнообразие форм собственности рыночной экономики, расширение прав предприятий в управлении экономикой, отраслевые особенности требуют альтернативных, а иногда и многомерных подходов при решении конкретных вопросов и методов учета запасов.

Производственные запасы (сырье, материалы, топливо и т. д.) - это предметы, на которые человеческий труд направлен с целью получения готовой продукции [8, с. 16]. В отличие от средств труда, которые сохраняют свою форму в процессе производства и постепенно переносят ценность продукта, объекты труда целиком и полностью переносят свою ценность на этот продукт и заменяются после каждого производственного цикла. В промышленности потребление материальных ценностей постепенно увеличивается. Это связано с расширением производства, значительной частью материальных затрат в стоимости производства и ростом цен на ресурсы.

Основная часть запасов используется в качестве предметов труда и в производственном процессе. Они полностью потребляются в каждом производственном цикле и полностью переносят свою ценность на ценность произведенной продукции.

В зависимости от роли различных запасов в производственном процессе они подразделяются на следующие группы:

а) сырье и основные материалы;

б) вспомогательные материалы;

в) покупные полуфабрикаты;

г) отходы (возвратные), топливо;

д) тара и тарные материалы, запасные части;

е) инвентарь и хозяйственные принадлежности [17, с. 12].

Сырье и основные материалы - предметы труда, из которых изготовляют продукт и которые образуют материальную (вещественную) основу продукта. Сырьем называют продукцию сельскохозяйственного хозяйства и добывающей промышленности (зерно, хлопок, скот, молоко и др.), а материалами - продукцию обрабатывающей промышленности (мука, ткань, сахар и др.) [21, с. 66].

Вспомогательные материалы используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или же для обслуживания и ухода за орудиями труда и облегчения процесса производства (специи в колбасном производстве, смазочные, обтирочные материалы и др.) [22, с. 80].

Следует иметь в виду, что деление материалов на основные и вспомогательные носит условный характер и нередко зависит лишь от количества материала, использованного на производство различных видов продукции.

Покупные полуфабрикаты - сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и основные материалы, т.е. составляют их материальную основу [21, с. 102].

Возвратные отходы производства - остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка и др.).

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части.

Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

Тара и тарные материалы - предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки) [14, с. 48].

Запасные части используют для ремонта и замены износившихся деталей машин и оборудования.

Инвентарь и хозяйственные принадлежности - это часть МПЗ организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (инвентарь, инструменты и др.) [10, с. 32].

Кроме того, материалы классифицируют по техническим свойствам и делят на группы: черные и цветные металлы, прокат, трубы и др.

Указанные классификации производственных запасов использует для построения синтетического и аналитического учета, а также оставления статистического отчета об остатках, поступлении и расходе сырья и материалов в производственно-эксплуатационной деятельности.

Таким образом, стоит сделать вывод о том, что под запасами подразумеваются активы, которые используются в качестве сырья, материалов, и обеспечивают постоянство и непрерывность воспроизводства.

1.2. Цели создания запасов на предприятии

Запасы различных видов продукции (материальных ресурсов, готовой продукции) формируются для достижения разнообразных целей [17, с. 94]. Самыми типичными целями формирования запасов предприятия считаются:

1) страхование сбоев в поставках:

Запасы формируются на случай срыва сроков, изменения объемов поставок и неудовлетворительного качества продукции.

2) защита от повышения закупочных цен:

Защита от повышения закупочных цен посредством дополнительных запасов возможна при обоснованных расчетах, которые подтверждают эффективность данной операции [11, с. 66].

3) экономия на оптовых скидках:

Экономия на оптовых скидках посредством создания запаса может быть эффективной лишь в той ситуации, есть возросшая стоимость запаса будет меньше, чем экономия на оптовых скидках, несмотря на то, что компания не сразу будет применять запас.

4) экономия на транспортировке:

Экономия на транспортировке посредством повышения уровня запасов часто совмещается с идеей экономии на оптовых скидках. Транспортные расходы часто формируют существенную долю цены реализации. Перевозка большими партиями приводит не только к сокращению транспортных расходов, но и к повышению уровня запасов [9, с. 47].

5) повышение эффективности производства:

- запасы незавершенного производства могут привести к снижению себестоимости производства в связи с ликвидацией простоев оборудования;

- запасы материальных ресурсов и незавершенного производства позволяют максимально полно применить ресурс времени работы оборудования;

- обеспечивают выполнение графика производства при возникновении сбоев;

- запасы готовой продукции позволяют не снижать качество обслуживания потребителей при изменении темпа производства;

- запасы незавершенного производства и готовой продукции позволяют избежать повышения издержек производства, которые связаны с привлечением дополнительных рабочих и оборудования.

6) повышение эффективности обслуживания потребителей:

- запасы готовой продукции позволяют создавать резерв для компенсации сезонных колебаний спроса;

- запасы материальных ресурсов позволяют создать резерв для сглаживания сезонных колебаний поставок;

- запасы незавершенного производства и готовой продукции позволяют поддерживать незапланированный рост продаж, который может быть вызван уменьшением цен производителя и иными рыночными факторами [22, с. 101].

Вместе с общепринятыми целями создания запасов можно отметить объективные факторы повышения уровня запасов. Остановимся на некоторых из них:

1) низкое качество закупаемых товаров:

Низкое качество закупаемых товаров – одна из причин повышения уровня запасов в организации. Гораздо проще заказать на 10% больше товаров, чем пытаться определить причину низкого качества поставляемого товара. Для многих организаций заказывать больше, чем требуется, стало обычной практикой защиты от получения некачественных товаров [15, с. 63].

2) ненадежность поставок:

Надежность поставок также подталкивает предприятие к созданию страховых (гарантийных) запасов для компенсации вероятных сбоев в поставках [9, с. 106].

3) повышение времени обработки и выполнения заказа на поставку:

Повышение времени выполнения заказа, вероятно, требует создания большего запаса различных видов товарно-материальных ценностей для поддержания потребления на время поставки. Сокращение времени между подачей заказа и приемкой поступившей поставки – одна из самых существенных целей логистики и современного бизнеса в целом.

4) неточное прогнозирование спроса (потребления):

Неточное прогнозирование спроса (потребности) – объективная особенность процесса управления запасами в условиях динамичного развивающегося рынка. Неопределенность предполагаемого спроса требует создания повышенного уровня запаса для удовлетворения возможного потребления [24, с. 14].

5) увеличение расстояний поставки:

Увеличение расстояний поставки - черта нового времени. Большие расстояния между поставщиками и покупателями часто приводят к увеличению уровня запасов, компенсирующих неопределенность, которая возникает при продолжительной транспортировке [23, с. 60].

6) неэффективное производство:

Неэффективное производство требует содержать запасы, сверх необходимых объемов для компенсации брака или потерь на производстве.

Одним из показателей неэффективности производственной системы считается большой объем запасов незаконченного производства у каждого рабочего места. К повышению запасов в производстве могут привести также продолжительные циклы производства [26, с.19].

Следовательно, запасы представляют собой буфер между поставкой и потреблением. Они свидетельствуют о «конфликте» интересов между поставщиком и потребителем. Запас сглаживает, но не ликвидирует конфликт.

1.3. Логистический подход к управлению запасами

В сфере управления оборотными активами организации важную роль играет такое направление деятельности, как управление запасами. Задачей управления запасами выступает организация непрерывного операционного процесса и сбыта продукции при одновременном сокращении расходов, связанных с этими запасами [7, с. 66].

Целью логистической системы управления запасами является непрерывное обеспечение производства. Сокращение запасов может привести к большой экономии денежных средств. Реализация этой цели достигается решением следующих задач:

- учет текущего уровня запаса на складах;

- определение размера страхового (гарантийного) запаса;

- расчет размера заказа;

- определение интервала времени между заказами [10, с. 84].

В сфере управления запасами можно выделить два следующих приоритетных направления:

1. «Подсчет запасов», в рамках которого проводятся обеспечение и сохранение высокого уровня эффективности управления запасами и всеми иными видами деятельности с товарно-материальными ценностями.

2. «Совершенствование запасов», предусматривающее сведение трат к минимуму при неопределенных показателях спроса на продукцию в отдаленной перспективе. Основная задача улучшения запасов заключается в значительном увеличении прибыльности компании благодаря этим запасам [11, с. 72].

Существует множество методов и критериев, регламентирующих и оптимизирующих работу с запасами (например, помогают определить наиболее актуальные уровни запасов и размер заказа). Объединенные вместе, эти методы и критерии образуют систему управления запасами, предполагающую точное обозначение временных рамок и количество закупаемых ресурсов для поддержания запасов.

К ключевым показателям системы управления запасами относятся:

- точка заказа – низший порог запасов продукции, при приближении к которому запасы необходимо обновить;

- нормативный уровень запасов – номинальный показатель запасов, который образовывается при каждой последующей закупке;

- величина отдельной закупки;

- частота осуществления закупок – временной промежуток между двумя закупками ресурсов, или, другими словами, цикличность восполнения запасов;

- объем восполняемых ресурсов, обеспечивающий наименьшие расходы на содержание запасов с учетом запланированных трат на обновление и предусмотренных иных вариантов издержек капиталовложений [19, с. 54].

Логистические модели оптимизации управления запасами можно подразделить на несколько видов.

1. Система управления запасами с фиксированным размером заказа

Примером несложного и традиционного метода эффективного управления запасами является система с фиксированным размером заказа. В этом случае объем заказа на восполняемые ресурсы неизменен. Ресурсы заказываются тогда, когда имеющийся объем запасов достигает своего наименьшего уровня, так называемой точки заказа [28, с. 68].

2. Система управления запасами с фиксированной периодичностью заказа

Данная система управления запасами предполагает оформление заказов в запланированные временные отрезки с одинаковыми промежутками между ними (например, раз в неделю, раз в квартал и т.д.). Что касается величины запаса, то он варьирует в зависимости от размера поставки [22, с. 116].

По окончании каждого интервала между заказами осуществляется учет имеющихся запасов и в зависимости от полученных данных рассчитывается необходимый размер нового заказа. Можно сделать вывод, что в данной системе объем заказа – величина переменная, которая определяется интенсивностью расходования продукции в каждом предыдущем временном отрезке. Размер заказа представляет собой разницу между наивысшим порогом запаса и реально имеющимся на момент оформления заказа [4, с. 16].

3. Система с установленной периодичностью пополнения запасов до установленного уровня

Главным показателем этой системы считается временной интервал между заказами. Система с установленной периодичностью пополнения запасов предназначена для функционирования при скачкообразном потреблении запасов. В таких условиях оформление заказа происходит не только в запланированные моменты времени, но и по мере исчерпания имеющихся запасов. Таким образом, описываемый комплекс сочетает в себе и черты системы с регламентированным промежутком времени между заказами, и черты системы с регламентированным объемом заказа [8, с. 36].

4. Система «максимум – минимум»

Система «максимум – минимум», как и одна из предыдущих систем, основывается на установлении стабильного временного промежутка между заказами. Однако у этого комплекса есть и существенное отличие: он разработан для использования в ситуациях, когда расходы на управление запасами и организацию новых заказов приравниваются к потерям в случае дефицита. Этим обусловливается тот факт, что новые заказы оформляются только тогда, когда объем имеющихся запасов достигает минимального порога или опускается ниже него. Объем заказа предполагает, что при поступлении его на склад размер запаса восполнится до наивысшего уровня [25, с. 68].

5. Анализ АВС

В основе АВС-анализа лежит закон Парето или, как его еще называют, правило 20/80. Согласно данному закону 20% продаваемых товаров приносят 80% дохода, а 20% ресурсов предприятия дают 80% всего оборота.

Благодаря ABC-анализу можно понять, какими ресурсами лучше запасаться впрок, а какие стоит приобретать непосредственно в момент необходимости, количество каких товаров следует увеличить, а количество каких - уменьшить, на каких поставщиков стоит полагаться, а на каких лучше не надеяться. Иными словами, с его помощью можно вычислить наиболее/наименее прибыльные товары, наиболее/наименее перспективных поставщиков, наиболее/наименее выгодные запасы и т. д. [11, с.120]

6. Анализ XYZ

В сравнении с ABC (см. ABC-анализ), XYZ-анализ подразумевает деление всего имеющегося в наличии ассортимента на условные группы, главное различие которых – предсказуемость спроса. В то время как ABC-анализ определяет самый продаваемый товар, XYZ-анализ может показать равномерность спроса на всю продукцию [21, с. 168].

Чтобы провести полноценный и точный XYZ-анализ, нужно составить подробный перечень товаров, находящихся на реализации, а так же собрать информацию об объёмах продаж. Полученные данные нужно занести в таблицу Microsoft Office Excel и найти коэффициент вариации для каждой позиции при помощи стандартных инструментов программы. Затем список сортируется по степени роста коэффициентов и разделяется на три группы – X, Y, Z [18, с. 38].

Таким образом, управление запасами является важной частью политики управления имеющимися на предприятии оборотными активами. Основная цель – обеспечить бесперебойность процессов производства и реализации продукции и при этом минимизировать совокупные затраты, что идут на обслуживание запасов.

2. Анализ системы управления и динамики запасов предприятия

2.1. Краткая характеристика деятельности предприятия

Анализ системы управления и динамики запасов проводился в ООО «Комплект-Сити». Компания занимается поставкой строительных и отделочных материалов на строящиеся и реконструируемые объекты, расположенные на территории Санкт-Петербурга, Ленинградской области и Северо-Западного Федерального округа [31].

ООО «Комплект-Сити» поставляет ЖБИ, газобетон, керамический гранит, сухие строительные смели, лакокрасочную продукцию, напольные покрытия, потолочные систему, тепло- и звукоизоляцию.

Все перечисленные виды деятельности осуществляются в соответствии с действующим законодательством РФ. Отдельными видами деятельности, перечень которых определяется специальными федеральными законами, Общество может заниматься только при получении специального разрешения (лицензии).

Общество вправе в установленном порядке открывать банковские счета на территории РФ и за ее пределами. Общество имеет круглую печать, содержащую его полное фирменное наименование, собственную эмблему и другие средства визуальной идентификации.

Общество является собственником принадлежащего ему имущества и денежных средств и отвечает по своим обязательствам собственным имуществом. Участники имеют предусмотренными законом и учредительными документами общества обязательные права по отношению к обществу.

Участник отвечает по обязательствам общества в пределах своих вкладов в уставной капитал. Общество вправе осуществлять любые виды деятельности, не запрещенные законом.

Миссия компании - обеспечивать клиентов только лучшими и качественными строительными материалами от ведущих производителей России и Европы. Опыт, накопленный за годы работы, позволяет ООО «Комплект-Сити» выбирать и предлагать клиентам только самые современные и долговечные строительные материалы и решения, отвечающие требованиям российских и международных стандартов качества. Поэтому компания имеет прямые дилерские контракты с зарубежными и отечественными производителями, являющимися лидерами в своей отрасли.

В большей степени география поставок распространяется на Санкт-Петербург, Ленинградскую область и Северо-Западный регион России. Центральный распределительный склад компании находится в Санкт-Петербурге. Отметим, что компания планирует поставки и в другие регионы России, в частности, в Москву и в Центральный регион. Также планируется дальнейшее расширение географии поставок.

Необходимым условием эффективной деятельности предприятия является рациональное построение организационной структуры. Система управления предприятием построена по линейному типу и представлена на рисунке 2.1.

Генеральный директор

ООО «Комплект-Сити»

Бухгалтерия

Маркетинговый отдел

Отдел логистики

Транспортный отдел

Отдел кадров

Отдел снабжения

Склад

Рис. 2.1. Структура управления ООО «Комплект-Сити» [31]

Таким образом, ООО «Комплект-Сити» имеет четко выраженную линейную структуру, в которой каждый сотрудник имеет только одного непосредственного руководителя.

Во главе компании ООО «Комплект-Сити» стоит генеральный директор. Генеральный директор несет ответственность за поддержание и эффективное применение имущества предприятия, за последствия принимаемых решений, финансово-хозяйственные результаты деятельности Общества.

Функции генерального директора состоят в общем руководстве деятельностью компании. Именно генеральный директор несет полную ответственность за все принятые решения, за итоги деятельности компании и сохранность ее имущества.

Анализ деятельности предприятия преследует достижение определенных целей, сформированных с учетом информационных, организационных, методических и технических возможностей проведения аналитической работы на основании бухгалтерской и финансовой отчетности. Анализ деятельности ООО «Комплект-Сити» представим в таблице 2.1.

Таблица 2.1

Динамика основных экономических показателей деятельности ООО «Комплект-Сити» за 2015-2017 гг.

|

Показатели |

Год |

Отклонение, 2017 от 2015 |

Темп роста, %, 2017 от 2015 |

||

|

2015 |

2016 |

2017 |

|||

|

Выручка, тыс. руб. |

84226 |

86686 |

114910 |

30684 |

136,4 |

|

Себестоимость продаж, тыс. руб. |

70261 |

72112 |

97093 |

26832 |

138,2 |

|

Уровень себестоимости продаж, % |

83,4 |

83,19 |

84,49 |

1,09 |

101,3 |

|

Прибыль от продажи услуг, тыс. руб. |

13965 |

14573 |

17817 |

3852 |

127,6 |

|

Рентабельность продаж, % |

16,6 |

16,8 |

15,5 |

-1,1 |

0,93 |

|

Прочие доходы, тыс. руб. |

436 |

576 |

612 |

176 |

140,4 |

|

Прочие расходы, тыс. руб. |

502 |

620 |

640 |

138 |

127,5 |

|

Прибыль до налогообложения, тыс. руб. |

13899 |

14529 |

17789 |

3890 |

127,9 |

|

Налог на прибыль, тыс. руб. |

2780 |

2906 |

3558 |

778 |

127,9 |

|

Чистая прибыль, тыс. руб. |

11119 |

11623 |

14231 |

3112 |

127,9 |

Источник: [31]

Выручка в 2017 году по сравнению с 2015 годом увеличилась на 36,4 %, что составило 30684 тыс. руб. Рост выручки был связан с дальнейшим увеличением объема строительно-монтажных и ремонтных работ. Прибыль до налогообложения в 2017 году увеличилась по сравнению с 2015 годом на 3890 тыс. руб. или 27,9 %.

Негативно то, что происходит увеличение прочих доходов предприятия, а также увеличивается себестоимость продаж. При этом, деятельность предприятия по итогам 2017 года прибыльна и рентабельна.

Таким образом, предприятие наращивает объемы реализации и на сегодняшний день является достаточно прибыльным, предоставляя только качественные товары, ассортимент которых постоянно расширяется.

2.2. Анализ логистической системы управления запасами на предприятии

Отдел логистики ООО «Комплект-Сити» является самостоятельным структурным подразделением предприятия и несет ответственность за управление запасами.

В собственной деятельности отдел логистики руководствуется действующим законодательством и нормативными актами РФ, уставом ООО «Комплект-Сити», Положением об отделе логистики, осуществляет свою деятельность в согласовании со стандартами управления, приказами директора ООО «Комплект-Сити», а также применяет методическую документацию и программные продукты, сформированные специалистами для оптимального управления движением расходных материалов и комплектующими.

Отдел логистики ООО «Комплект-Сити» осуществляет свои функции в тесном контакте с другими подразделениями организации. Подразделение имеет статус управления, считается структурной единицей ООО «Комплект-Сити», функционально и линейно подчиняется начальнику отдела логистики. Начальник отдела логистики назначается и освобождается от занимаемой должности директором ООО «Комплект-Сити».

Существенными задачами отдела логистики организации считаются:

- улучшение использования оборотных средств, в частности запасов;

- стратегическое и оперативное планирование поставок материалов;

- закупка и оперативность завоза материальных ресурсов в организации;

- прогнозирование, планирование и нормирование запасов;

- снижение запасов материалов на складах посредством более тщательного контроля и расчета необходимого уровня;

- совершенствование оперативности и надежности системы планирования в целом.

Структуру и штаты отдела логистики утверждает директор ООО «Комплект-Сити». Должностной и квалифицированный состав отдела логистики устанавливается структурой, характером и особенностями оказываемых услуг.

Ключевыми функциями отдела логистики считаются:

1. Управление закупками.

2. Расчет потребности в расходных материалах и запасах.

3. Закупки расходных материалов, комплектующих изделий и других материальных ресурсов.

4. Принятие актов-заказов, их согласование, регистрация и внесение в ведомость размещения и выполнения заказов, обработка поступивших накладных о выполнении заказа и внесение их в ведомость размещения заказов, участие в формировании базы для долгосрочного расчета требуемых расходных материалов.

5. Осуществление управления движения расходных материалов и комплектующих.

Во главе отдела стоит начальник отдела логистики, который назначается на должность приказом директора предприятия. В подчинении у начальника отдела логистики находится логист.

Осуществление обеспечения ООО «Комплект-Сити» нужными материальными ценностями начинается с исследования оперативной маркетинговой информации, рекламных материалов о предложениях производителей с целью определения возможности покупки материально-технических ресурсов.

Следом осуществляется деятельность по подготовке заключения договоров с потенциальными клиентами, согласованию условий и сроков поставки, исследуется возможность и целесообразность определения прямых долгосрочных хозяйственных связей.

Начальник отдела логистики руководит формированием проектов перспективных и текущих планов и балансов материально-технического обеспечения ООО «Комплект-Сити», ремонтно-эксплуатационных нужд предприятия и его подразделений, а также формирования необходимых расходных материалов с применением прогрессивных норм расхода. Изыскивает источники покрытия данной потребности посредством внутренних ресурсов. В его обязанности также входит контроль за состоянием расходных материалов и комплектующих изделий, оперативным регулированием запасов, соблюдением лимитов на отпуск материальных запасов и их расходованием в подразделениях ООО «Комплект-Сити» по прямому назначению.

Обработкой сведений о поступивших и выбывших материалах занимается логист. Он формирует проекты перспективных и годовых планов материально-технического обеспечения ООО «Комплект-Сити», готовит расчеты и обоснования к ним, составляет балансы, сводные таблицы, определяет календарные сроки поставки расходных материалов. В отделе осуществляется деятельность по составлению заявок, сводных ведомостей заказов и номенклатурных планов поставок, по учету нарядов, заказов и спецификаций, предъявляемых заказчиками (цехами), проверке соответствия объемов и номенклатуры заказываемых материалов, а также договорам, действующим техническим условиям и иным нормативным документам.

В результате проведенного исследования было выявлено, что специалисты отдела логистики не всегда рационально планируют необходимые нормы запасов, прослеживаются недостатки в системе управления запасами ООО «Комплект-Сити».

Транспортный отдел является самостоятельным структурным подразделением предприятия. Отдел создается и ликвидируется приказом директора предприятия. Отдел подчиняется непосредственно директору предприятия.

В структуру логистики входит также склад. В деятельность данного подразделения включены мероприятия по приему, хранению, отпуску материалов, по их размещению с учетом наиболее оптимального применения складских площадей, облегчения и ускорения поиска требуемых материалов.

Начальником складского хозяйства ООО «Комплект-Сити» является специалист, имеющий высшее математическое образование и профессиональный опыт в области организации и контроля за хранением грузов на выделенных складских площадях. Имеет собственные разработки в организации технологического процесса по движению грузов на складе, постановке и оптимизации финансового и материального учета на складе.

Таким образом, ответственность за управление запасами предприятия возложена на отдел логистики. В процессе исследования было выяснено, что система управления запасами имеет недостатки, поэтому считаем, что в структуру отдела необходимо ввести новую должность.

2.3. Исследование динамики и структуры запасов

Большое влияние на финансовое состояние предприятия и его результаты деятельности оказывает состояние материальных запасов. В целях нормального хода производства и сбыта продукции размер запасов должен быть оптимальным. Накопление больших запасов свидетельствует о спаде активности предприятия. Большие сверхплановые запасы приводят к замораживанию оборотного капитала, замедлению его оборачиваемости, в результате чего ухудшается финансовое состояние предприятия. Кроме того, увеличивается налог на имущество, возникают проблемы с ликвидностью, увеличивается порча сырья и материалов, растут складские расходы, что отрицательно влияет на конечные результаты деятельности.

Оценку эффективности использования запасов в ООО «Комплект-Сити» проведем по следующим этапам:

- анализ структуры имущества;

- анализ динамики и структуры производственных запасов;

- анализ оборачиваемости оборотных средств;

- анализ запасоотдачи и запасоемкости.

Анализ структуры имущества ООО «Комплект-Сити» за 2015-2017 годы можно представить в виде таблицы 2.2.

Таблица 2.2

Анализ динамики и структуры имущества ООО «Комплект-Сити»

|

Статья актива баланса |

Показатель структуры имущества |

||||||||

|

2015 г |

2016 г |

2017 г |

2017 г от 2015 г |

||||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

темп роста, % |

уд. веса, % |

|

|

Внеоборотные активы: |

19077 |

11,66 |

37069 |

17,35 |

35031 |

23,28 |

15954 |

183,6 |

11,62 |

|

Основные средства |

0 |

0 |

12841 |

6,01 |

13548 |

9,00 |

13548 |

- |

9,00 |

|

Финансовые вложения |

16743 |

10,23 |

20749 |

9,71 |

10559 |

7,02 |

-6184 |

63,1 |

-3,21 |

|

Прочие активы |

2334 |

1,43 |

3479 |

1,63 |

10924 |

7,26 |

8590 |

468,0 |

5,83 |

|

Оборотные активы: |

144586 |

88,34 |

176594 |

82,65 |

115464 |

76,72 |

-29122 |

79,9 |

-11,62 |

|

Запасы, в т.ч.: |

15746 |

9,62 |

63887 |

29,90 |

71098 |

47,24 |

55352 |

451,5 |

37,62 |

|

материалы |

13685 |

8,36 |

59310 |

27,76 |

63010 |

41,87 |

49325 |

460,4 |

33,51 |

|

Дебиторская задолженность |

128840 |

78,72 |

112707 |

52,75 |

44366 |

29,48 |

-84474 |

34,4 |

-49,24 |

Продолжение талицы 2.2

|

Статья актива баланса |

Показатель структуры имущества |

||||||||

|

2015 г |

2016 г |

2017 г |

2017 г от 2015 г |

||||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

темп роста, % |

уд. веса, % |

|

|

Итого |

163663 |

100 |

213663 |

100 |

150495 |

100 |

-13168 |

92,0 |

- |

Источник: [31]

Стоимость имущества ООО «Комплект-Сити» уменьшилась на 13168 тыс. руб. или на 8,0 %. Сокращение имущества произошло за счет снижения стоимости оборотных активов на 29122 тыс. руб. или на 20,1 %.

Внеоборотные активы, наоборот, увеличились на 15954 тыс. руб. или на 83,6 %. Такой рост был обусловлен увеличением основных средств на 13548 тыс. руб., а также увеличением прочих внеоборотных активов более чем в 4,5 раза.

Сокращение оборотных активов произошло за счет снижения суммы дебиторской задолженности на 84474 тыс. руб. или на 65,6 %, что характеризуется положительно, так как свидетельствует об эффективной работе с дебиторами.

Запасы возросли в 4,5 раза, данный рост на 89,1 % (49325 / 55352 х 100 %) был обусловлен увеличением стоимости сырья и материалов.

В структуре имущества запасы занимают 47,24 % в 2017 году, в том числе материалы составляют 41,87 %, наблюдается увеличение удельного веса материалов на 33,51 %, что отражает специфику деятельности предприятия (строительство) и свидетельствует о наращивании объемов строительства.

На рисунке 2.2 представим структуру имущества ООО «Комплект-Сити» за 2017 год.

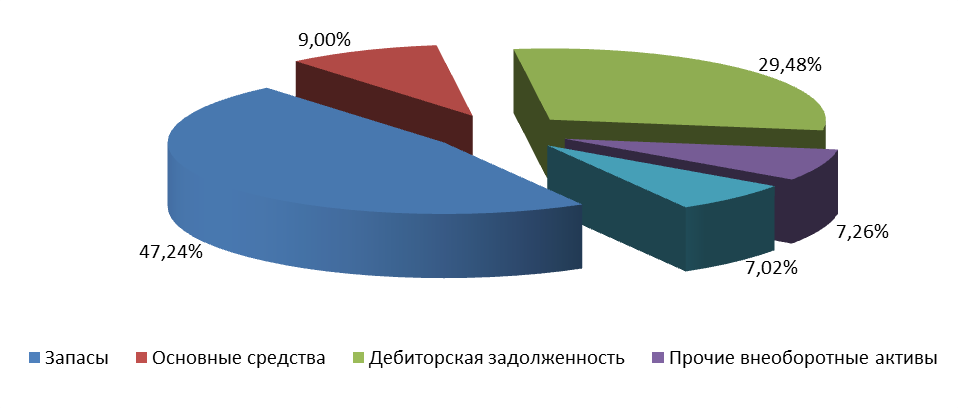

Рис. 2.2. Структура имущества ООО «Комплект-Сити» за 2017 год, % [31]

Обратим внимание на соотношение между группами оборотных активов. В их составе наибольший удельный вес (47,24 %) занимает группа «Запасы». Нормальный их уровень не должен превышать 60,0 % от оборотных средств, в организации это условие выполняется. Увеличение удельного веса запасов свидетельствует о том, что ООО «Комплект-Сити» наращивает строительный потенциал, так как в это же время наблюдается прирост основных средств.

Второе место в структуре оборотных активов приходится на дебиторскую задолженность - 29,48 %. Дебиторская задолженность на 100,00 % представлена задолженностью заказчиков. Нормальный ее уровень не должен превышать 15,0 % от оборотных средств.

Очень высокая доля дебиторской задолженности в составе оборотных средств организации свидетельствует о том, что в дебиторской задолженности имеются просроченные долги.

Однако, сокращение дебиторской задолженности в динамике (на 65,6 %) свидетельствует о вовлечении средств в деятельность ООО «Комплект-Сити», а это, в свою очередь, приводит к улучшению платежеспособности.

Анализ динамики и структуры запасов представлен в таблице 2.3. Величина материалов в динамике увеличилась в 4,6 раза. Прирост наблюдался по всем видам запасов, причем прирост был равномерным и стабильным на протяжении трехлетнего периода.

Таблица 2.3

Анализ динамики и структуры запасов в ООО «Комплект-Сити» за 2015-2017 гг.

|

Статья запасов |

2015 г |

2016 г |

2017 г |

2017 г от 2015 г |

|||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

темп роста, % |

уд. веса, % |

|

|

Запасы, в т.ч.: |

13685 |

100 |

59310 |

100 |

63010 |

100 |

49325 |

460,4 |

0 |

техническая продукция |

999,0 |

7,3 |

4388,9 |

7,4 |

4599,7 |

7,3 |

3600,7 |

460,4 |

0 |

|

1218,0 |

8,9 |

5219,3 |

8,8 |

5481,9 |

8,7 |

4263,9 |

450,1 |

-0,2 |

|

1313,8 |

9,6 |

5693,8 |

9,6 |

5986,0 |

9,5 |

4672,2 |

455,6 |

-0,1 |

|

1341,1 |

9,8 |

5871,7 |

9,9 |

6301,0 |

10,0 |

4959,9 |

469,8 |

0,2 |

материалы |

1409,6 |

10,3 |

6168,2 |

10,4 |

6490,0 |

10,3 |

5080,5 |

460,4 |

0 |

материалы |

1491,7 |

10,9 |

6405,5 |

10,8 |

6868,1 |

10,9 |

5376,4 |

460,4 |

0 |

|

1683,3 |

12,3 |

7235,8 |

12,2 |

7750,2 |

12,3 |

6067,0 |

460,4 |

0 |

|

656,9 |

4,8 |

2787,6 |

4,7 |

2898,5 |

4,6 |

2241,6 |

441,2 |

-0,2 |

|

1765,4 |

12,9 |

7710,3 |

13 |

8128,3 |

12,9 |

6362,9 |

460,4 |

0 |

|

725,3 |

5,3 |

3202,7 |

5,4 |

3339,5 |

5,3 |

2614,2 |

460,4 |

0 |

|

1081,1 |

7,9 |

4626,2 |

7,8 |

5166,8 |

8,2 |

4085,7 |

477,9 |

0,3 |

Источник: [31]

На рисунке 2.3 представлена структура запасов в 2017 г. Наибольшая доля в структуре запасов приходится на смазочные материалы (10,0 %), лакокрасочные материалы (10,3 %), строительные материалы (10,9 %), кирпич (12,3 %), ГСМ (12,9 %). Доля этих запасов составляет свыше 10,0 % в общей величине всех запасов.

Рис. 2.3. Структура запасов в ООО «Комплект-Сити» за 2017 год, % [31]

Анализ эффективности использования запасов проведем на основе таблицы 2.4.

Из таблицы 2.4 видно, что оборачиваемость оборотных средств в 2017 году увеличилась на 0,32 оборота, что повлекло за собой уменьшение периода их оборота на 167,91 день. Ускорение оборачиваемости оборотных средств не требует привлечения дополнительных средств для продолжения хозяйственной деятельности предприятия. В связи с этим можно говорить об увеличении эффективности использования оборотных средств в 2017 году по сравнению с 2015 годом.

Оборачиваемость запасов в 2017 году замедлилась на 4,65 оборота, что повлекло за собой увеличение периода их оборота на 167,61 день. Замедление оборачиваемости запасов требует привлечения дополнительных средств для продолжения хозяйственной деятельности предприятия. В связи с этим можно говорить о сокращении эффективности использования запасов в 2017 году по сравнению с 2015 годом.

Таблица 2.4

Показатели оборачиваемости оборотных средств ООО «Комплект-Сити» за 2015-2017 годы

|

Показатель |

2015 г. |

2016 г |

2017 г. |

Изменение 2017 г. к |

|

|

2016 г. |

2015 г. |

||||

|

Коэффициент оборачиваемости оборотных активов, количество оборотов в год |

0,68 |

0,49 |

1,00 |

0,51 |

0,32 |

|

Коэффициент оборачиваемости запасов, количество оборотов в год |

6,27 |

1,36 |

1,62 |

0,26 |

-4,65 |

|

Коэффициент оборачиваемости в разрезе запасов, количество оборотов в год: |

|||||

|

98,80 |

19,75 |

24,98 |

5,23 |

-73,82 |

|

81,04 |

16,61 |

20,96 |

4,35 |

-60,08 |

|

75,13 |

15,22 |

19,20 |

3,98 |

-55,93 |

|

73,60 |

14,76 |

18,24 |

3,48 |

-55,36 |

|

70,02 |

14,05 |

17,71 |

3,66 |

-52,31 |

|

66,17 |

13,53 |

16,73 |

3,2 |

-49,44 |

|

58,64 |

11,98 |

14,83 |

2,85 |

-43,81 |

|

150,26 |

31,10 |

39,64 |

8,54 |

-110,62 |

|

55,91 |

11,24 |

14,14 |

2,9 |

-41,77 |

|

136,09 |

27,07 |

34,41 |

7,34 |

-101,68 |

|

91,30 |

18,74 |

22,24 |

3,5 |

-69,06 |

Источник: [31]

Анализ оборачиваемости в разрезе запасов показал, что по всем видам наблюдается неэффективное их использование.

В таблице 2.5 представлены показатели запасоотдачи и запасоемкости за 2015-2017 гг.

Запасоотдача сократилась в динамике за три года и составляет очень маленькую величину (всего 1,62 руб./руб. в 2017 году), что свидетельствует о том, что запасы неэффективно используются. Соответственно, запасоемкость увеличилась.

Таблица 2.5

Показатели запасоотдачи и запасоемкости по ООО «Комплект-Сити» за 2015–2017 годы

|

Показатель |

2015 г |

2016 г |

2017 г |

Изменение 2017 г. к |

|

|

2016 г |

2015 г |

||||

|

Запасоотдача, руб./руб. |

6,27 |

1,36 |

1,62 |

0,26 |

-4,65 |

|

Запасоемкость, руб./руб. |

0,16 |

0,74 |

0,62 |

-0,12 |

0,46 |

Источник: [31]

В связи с тем, что материально-производственные запасы на предприятии используются неэффективно, следует рассчитать величину дополнительного вложения средств в хозяйственный оборот.

Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и суммы прибыли. В данном случае в связи с тем, что время обращения запасов уменьшилось, то произошло закрепление средств, что является отрицательным фактором в деятельности предприятия. Величина дополнительного вложения в хозяйственный оборот запасов составила за 2015-2017 годы: (225,84 - 58,21) х 114910 / 365 = 52773,60 тыс. руб.

По результатам проведенного анализа было установлено, что:

1) Оценка эффективности использования запасов в ООО «Комплект-Сити» проводилась по этапам: анализ структуры имущества; анализ динамики и структуры запасов; анализ оборачиваемости; анализ запасоотдачи и запасоемкости.

2) Анализ структуры имущества ООО «Комплект-Сити» за 2015-2017 годы показал, что стоимость имущества ООО «Комплект-Сити» уменьшилась на 13168 тыс. руб. или на 8,0 %. Сокращение имущества произошло за счет снижения стоимости оборотных активов на 29122 тыс. руб. или на 20,1 %. Запасы возросли в 4,5 раза, данный рост на 89,1 % был обусловлен увеличением стоимости сырья и материалов. В структуре имущества материалы составляют 41,87 %, наблюдается увеличение удельного веса материалов на 33,51 %, что отражает специфику деятельности предприятия (строительство) и свидетельствует о наращивании объемов строительства.

3) Анализ динамики и структуры запасов показал, что величина запасов в динамике увеличилась в 4,6 раза. Прирост наблюдался по всем видам запасов, причем прирост был равномерным и стабильным на протяжении трехлетнего периода.

4) Наибольшая доля в структуре запасов приходится на смазочные материалы (10,0 %), лакокрасочные материалы (10,3 %), строительные материалы (10,9 %), кирпич (12,3 %), ГСМ (12,9 %). Доля этих запасов составляет свыше 10,0 % в общей величине всех запасов.

5) Запасоотдача сократилась в динамике за три года и составляет очень маленькую величину (всего 1,62 руб./руб. в 2016 году), что свидетельствует о том, что запасы и другие материальные ресурсы неэффективно используются. Соответственно, запасоемкость увеличилась.

3. Совершенствование системы управления запасами ООО «Комплект-Сити»

3.1.Ускорение оборачиваемости запасов

При нехватке оборотного капитала наиболее важным фактором для их управления является оборот запасов. Некоторые менеджеры складов, опасаясь возможной нехватки товаров, систематически создают избыточные запасы с целью подстраховки. Это приводит к ненужным затратам и сокращению прибыли. В ООО «Комплект-Сити» отсутствует должность менеджера, который несет ответственность за управление запасами.

Организации стремятся увеличить оборот, так, что с меньшей площадью складов и более низкими затратами на поддержание запасов получают самый высокий объем продаж и, следовательно, прибыль. Разумеется, идеальным будет продажа «с колес» без какого-либо хранения. Однако такая торговля невозможна для многих видов товаров, поэтому оборот запасов является важным критерием, который тщательно анализируется фирмами.

Поскольку оборот запасов напрямую зависит от объема продаж, финансовый директор предприятия должен использовать все возможные методы стимулирования продаж и ускорения оборота запасов [28, с. 111].

Одним из способов стимулирования продаж является либерализация условий кредитования, так что покупатели могут приобретать больше товаров. Если предприятие уже имеет большую дебиторскую задолженность, чем оно может себе позволить, финансовый директор может передавать счета должников факторинговой компании для продолжения продаж в кредит.

Другой способ ускорить оборот запасов – это инвестировать минимальные денежные средства в запасы. На основе учета и анализа движения запаса следует рассчитать показатели товарооборота, чтобы определить, какой темп оборота лучше всего подходит для каждого наименования товара.

Достижение высоких оборотов - непростая задача для крупных дистрибьюторов, поскольку они вынуждены хранить часть запасов номенклатуры нерегулярного спроса на складах. Если для экономически эффективной торговли необходимо поддерживать высокий уровень оборота запасов, то для обеспечения спроса на любой продукт, включенный в товарную номенклатуру, необходимо хранить широкий спектр редко продаваемых товаров, что замедляет оборот запасов [18, с. 74].

Одной из причин низкого оборота запасов является большой объем «мертвых» и бездействующих, или «спящих» запасов. «Мертвые» запасы включают товары, для которых в течение года нет спроса, к бездействующим – товары, спрос на которые был случайным или очень редким. Получить точную картину среднего оборота можно только путем идентификации тех и других товаров. После избавления от них оборот увеличивается.

С увеличением оборота, объема продаж и увеличения прибыли стоимость хранения запасов на складах растет из года в год из-за инфляции, увеличения расходов на аренду, расходов на заработную плату, накладных расходов и т. д., что, естественно, приводит к снижению уровня запасов из-за более частых закупок товаров меньшими партиями.

Для крупного дистрибьютора размещение слишком большого количества срочных заказов с поставщиками может привести к существенному снижению полученной ими скидки на торговлю и, как следствие, снижению прибыли. Эти проблемы вызвали использование современных методов управления запасами, которые обеспечивают одновременное увеличение оборачиваемости и прибыли.

По нашему мнению, с целью ускорения оборачиваемости запасов и повышению эффективности их использования необходимо в отдел логистики ввести новую должность – менеджер.

Любые мероприятия по совершенствованию использования запасов предприятия не могут быть проведены без активной деятельности работников данного предприятия.

Основными обязанностями нового сотрудника отдела логистики являются следующие:

- прогнозирование и финансовый контроль логистических процессов;

- планирование закупок, подготовительная работа по отслеживанию оптимального направления, поиск поставщиков;

- обеспечение и контроль процессов хранения;

- грамотная схема транспортировки груза с учетом его специфики;

- страхование продукции;

- оптимизация распределения груза внутри складского помещения и его отгрузки;

- подготовка необходимых документов.

Самым важным направлением деятельности специалиста будет является нормирование запасов, определение оптимального состава и структуры запасов, разработка логистической стратегии, а также повышение эффективности управления запасами предприятия в целом.

Таким образом, введение новой должности в ООО «Комплект-Сити» приведет к повышению себестоимости, потребует дополнительных финансовых вложений. Но эффект, который может быть получен от данного мероприятия, очевиден.

Расходы, которые компания понесет по причине введения новой должности будут формироваться из капитальных вложений в размере стоимости персонального компьютера и мебели (80 тыс. руб.) и расходов, сопряженных с выплатой заработной платы (35 тыс. руб.х12 месяцев).

Итого 80 тыс. руб.+420 тыс. руб.=500 тыс. руб.

Эффективность формирования отдела во многом будет находиться в зависимости от того итога, который принесет любое из мероприятий, сформированных и использованных сотрудниками отдела. В результате введения новой должности планируется ускорение оборачиваемости, сокращение неиспользуемых запасов, а, следовательно, сокращение расходов предприятия.

3.2. Проведение анализа ассортимента запасов по методу АВС

В целях укрепления позиции на рынке мы предлагаем расширить ассортимент некоторых запасов. Свободных финансовых средств, необходимых для кредитования дополнительных ресурсов, предприятие не имеет. Перед руководством предприятия была поставлена задача усиления контроля запасов с целью сокращения общего объема денежных средств, омертвленных в запасах. Необходимо провести анализ ассортимента запасов по методу АВС, в результате чего распределить запасы по группам и сформулировать соответствующие рекомендации по управлению запасами.

Запасы предприятия за год, а также объемы потребления по отдельным кварталам представлены в таблице 3.1.

Таблица 3.1

Исходные данные для проведения анализа АВС, руб.

|

Наименование |

Запас за 2017 г. |

Потребление за квартал |

||||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|||

|

Электротехническая продукция |

4599,7 |

896 |

956 |

1020 |

1102 |

|

|

Запчасти |

5481,9 |

1236 |

1145 |

1289 |

1363 |

|

|

3 |

Песок |

5986,0 |

789 |

845 |

963 |

852 |

|

4 |

Смазочные материалы |

6301,0 |

1320 |

1402 |

1478 |

1320 |

|

5 |

Лакокрасочные материалы |

6490,0 |

1236 |

1452 |

1254 |

1145 |

|

6 |

Строительные материалы |

6868,1 |

1236 |

1345 |

1289 |

1063 |

|

7 |

Кирпич |

7750,2 |

1285 |

1325 |

1410 |

1052 |

|

8 |

Тара и тарные материалы |

2898,5 |

365 |

452 |

541 |

632 |

|

9 |

ГСМ |

8128,3 |

1582 |

1463 |

1585 |

1365 |

|

10 |

ГВЛ |

3339,5 |

489 |

578 |

621 |

496 |

|

11 |

Хозяйственный инвентарь |

5166,8 |

469 |

678 |

741 |

326 |

Источник: [14, с. 68]

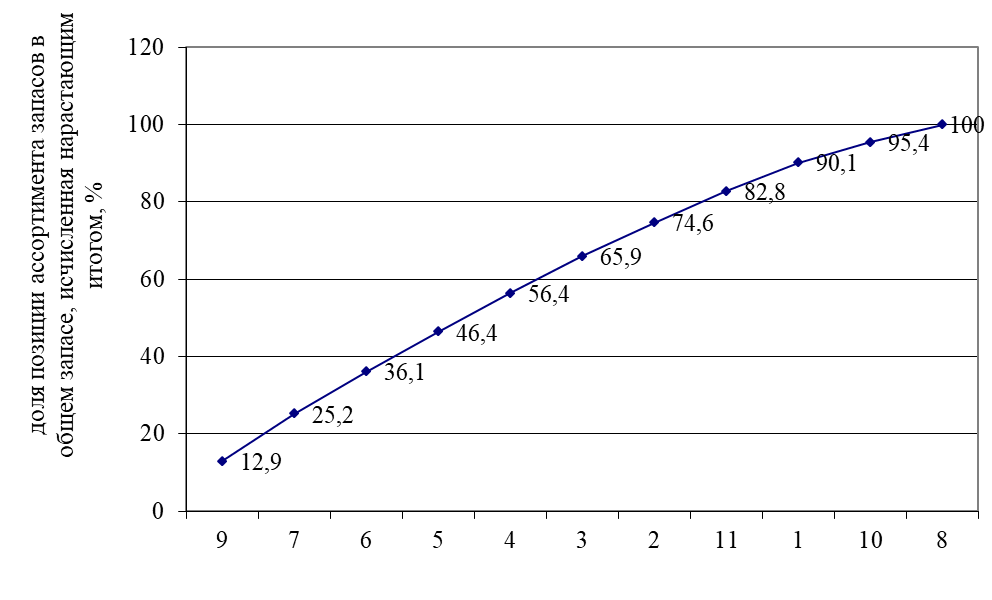

Дифференцируем ассортимент по методу АВС, выделив позиции, наиболее значимые с точки зрения занимаемой доли. Для этого рассчитаем долю отдельных позиций ассортимента в общем объеме запаса, разделив средний запас по каждой ассортиментной позиции на общую сумму запасов.

Например, позиция 1:

4599,7 / 63010 * 100 % = 7,3 %

Общий объем запасов – 63010 = 4599,7 + 5481,9 + .. + 5166,8.

Выстроим ассортиментные позиции в порядке убывания доли в общем запасе. Вновь организованный список (с указанием доли в запасах) разместим в графах 5 и 6 таблицы 3.2.

Таблица 3.2

АВС-анализ

|

Исходные и расчетные данные |

Анализ АВС |

||||||

|

Номер позиции ассортимента |

Средний запас по позиции |

Доля позиции в общем запасе, % |

Коэффициент вариации спроса по отдельной позиции ассортимента, % |

Номер позиции в списке, упорядоченном по признаку доли в общих запасах |

Доля позиции в общей сумме запасов, % |

Доля нарастающим итогом, % |

группа |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

4599,7 |

7,3 |

7,7 |

9 |

12,9 |

12,9 |

А |

|

2 |

5481,9 |

8,7 |

6,3 |

7 |

12,3 |

25,2 |

|

|

3 |

5986,0 |

9,5 |

7,3 |

6 |

10,9 |

36,1 |

В |

|

4 |

6301,0 |

10,0 |

4,8 |

5 |

10,3 |

46,4 |

|

|

5 |

6490,0 |

10,3 |

8,8 |

4 |

10,0 |

56,4 |

|

|

6 |

6868,1 |

10,9 |

8,6 |

3 |

9,5 |

65,9 |

С |

|

7 |

7750,2 |

12,3 |

10,5 |

2 |

8,7 |

74,6 |

|

|

8 |

2898,5 |

4,6 |

20,0 |

11 |

8,2 |

82,8 |

|

|

9 |

8128,3 |

12,9 |

6,1 |

1 |

7,3 |

90,1 |

|

|

10 |

3339,5 |

5,3 |

10,2 |

10 |

5,3 |

95,4 |

|

|

11 |

5166,8 |

8,2 |

29,9 |

8 |

4,6 |

100 |

|

|

Итого |

63010 |

100 |

- |

- |

100 |

- |

- |

Источник: [31]

Кривая АВС-анализа приведена в Приложении 1. На первом месте в списке, упорядоченном по возрастанию доли в общем запасе, оказались ГСМ, удельный вес (доля) которых 12,9 %.

Графа 7 таблицы 3.2 содержит данные о доли позиции нарастающим итогом, т.е. с учетом предшествующих позиций. Например, доля нарастающим итогом по лакокрасочным материалам (позиция 5) в упорядоченном списке 46,4 %, т.е.

12,9 + 12,3 + 10,9 + 10,3 = 46,4 %

Запасы, отнесенные к группе А (ГСМ и смазочные материалы), являются наиболее ценными видами ресурсов, которые требуют постоянного и тщательного учета и контроля. Для этих запасов следует выработать индивидуальные технологии управления запасами.

Материальные ресурсы группы В (запчасти, песок, электротехническая продукция, лакокрасочные и строительные материалы) менее ценные, чем запасы группы А.

В группу С (кирпич, тарные материалы, ГВЛ, хозинвентарь) отнесены остальные малоценные запасы, закупаемые обычно в большом количестве. Их приобретение и содержание сопровождается незначительным, в сравнении с общей суммой, оттоком денежных средств. Обычно затраты на хранение таких запасов меньше, чем расходы по обеспечению жесткого контроля за заказанными партиями, страховыми запасами и остатками на складе. Запасы группы А должны постоянно и скрупулезно контролироваться.

Запасы группы В - это менее важные для предприятия запасы, которые должны оцениваться и проверяться регулярно, однако не очень часто.

ЗАКЛЮЧЕНИЕ

В процессе проведенного исследования поставленная цель была достигнута, а сформулированные задачи решены. В результате чего можно сделать следующие выводы.

Так было выяснено, что под запасами подразумеваются активы предприятия. Они используются в качестве материалов при производстве или реализации продукции, предназначены для дальнейшей реализации или могут использоваться для нужд предприятия.

Важное значение в организации должно отводиться эффективному управлению запасами. Основной целью управления запасами является непрерывное обеспечение производства. Среди основных методов управления запасами нами были выделены такие, как система управления запасами с фиксированным размером заказа, система с установленной периодичностью пополнения запасов до установленного уровня, а также такие, как анализ АВС и анализ XYZ.

Исследование системы управления запасами проводилось на примере ООО «Комплект-Сити». ООО «Комплект-Сити» осуществляет комплексные поставки отделочно-строительных материалов. Деятельность предприятия характеризуется положительно. Увеличение выручки от продаж за 2015-2017 годы положительно отразилось на финансовых результатах предприятия, прибыль от продаж возросла на 27,6 % за три года. Отрицательным моментом является рост прочих расходов, что свидетельствует о необоснованном расходовании средств и росте общей суммы расходов.

Оценка эффективности использования запасов в ООО «Комплект-Сити» проводилась по этапам: анализ структуры имущества; анализ динамики и структуры запасов; анализ оборачиваемости; анализ запасоотдачи и запасоемкости.

Анализ структуры имущества ООО «Комплект-Сити» за 2015-2017 годы показал, что стоимость имущества ООО «Комплект-Сити» уменьшилась. Сокращение имущества произошло за счет снижения стоимости оборотных активов. Запасы возросли в 4,5 раза, данный рост был обусловлен увеличением стоимости сырья и материалов. В структуре имущества материалы составляют 41,87 %, наблюдается увеличение удельного веса материалов на 33,51 %, что отражает специфику деятельности предприятия (строительство) и свидетельствует о наращивании объемов строительства.

Анализ динамики и структуры запасов показал, что величина запасов в динамике увеличилась в 4,6 раза. Прирост наблюдался по всем видам запасов, причем прирост был равномерным и стабильным на протяжении трехлетнего периода.

Анализ эффективности использования запасов показал, что по всем видам наблюдается неэффективное их использование. Запасоотдача сократилась в динамике за три года и составляет очень маленькую величину, что свидетельствует о том, что запасы и другие материальные ресурсы неэффективно используются. Соответственно, запасоемкость увеличилась.

Для того, чтобы повысить оборачиваемость запасов было предложено ввести новую должность – менеджер. Данный специалист будет заниматься финансовыми вопросами, а также будет нести ответственность за рациональное управление запасами, нормирование запасов, разработку стратегии управления.

В целях оптимизации управления запасами было рекомендовано провести АВС, который показал, что запасы группы А (ГСМ и смазочные материалы) должны постоянно и скрупулезно контролироваться. Запасы группы В (запчасти, песок, электротехническая продукция, лакокрасочные и строительные материалы) - это менее важные для предприятия запасы, которые должны оцениваться и проверяться регулярно, однако не очень часто.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (Часть первая) от 30.11.1994 г. № 51-ФЗ (принят ГД ФС РФ 21.10.1994) (ред. от 13.07.2018). // Справочная правовая система «ГАРАНТ»: НПП «Гарант-Сервис», 2018.

- «Налоговый кодекс Российской Федерации (часть первая)» .от 31.07.1998 N 146-ФЗ (ред. от 13.07.2018) // Справочная правовая система «ГАРАНТ»: НПП «Гарант-Сервис», 2018.

- Федеральный закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ (последняя редакция).

- Анищенко А. Резерв под снижение стоимости материальных ценностей: вопросы учета // Финансовая газета. – 2016. – № 3. – С. 10-11.

- Антонюк Я. С. Зависимости финансовых результатов предприятия от параметров управления запасами // Вестник Полоцкого государственного университета. Сер. D, Экономические и юридические науки. – 2017. - N 4. - С. 119-125

- Артеменко В.Г., Остапова В.В. Анализ финансовой отчетности: учебное пособие / В.Г. Артеменко, В.В. Остапова– М.: Омега-Л, 2018. – 436 с

- Бауэрсокс Доналд Дж. Логистика: интегрированная цепь поставок. – М.: Олимп-Бизнес, 2016. – 522 с.

- Вайтман Е. В. Выбираем метод оценки сырья и материалов при списании // Российский налоговый курьер. – 2016. – № 18. – С. 21-30.

- Гаджинский А. М. Логистика: учебник для студентов высших учебных заведений. – М.: Дашков и Ко, 2017. – 244 с.

- Григорьев М. Н. Логистика: учеб. пособие для студентов ВУЗ–ов. – М.: Гардарики, 2015. – 411 с.

- Доналд У. Логистика. Управление цепью поставок. – М.: Издательство “ЮНИТИ–ДАНА”, 2014. – 504 с.

- Кирьянова, З. В. Анализ финансовой отчетности: учеб. для бакалавров / З. В. Кирьянова, Е. И. Седова. – 2-е изд., испр. и доп. – М.: Юрайт, 2014. – 428 с.

- Ковалев В.В. Финансы: учебник / В.В. Ковалев: – М.: ТК Велби; изд-во Проспект, 2018. – 640 с.

- Крейнина М.Н. Финансовое состояние предприятия. Методы оценки / М.Н.Крейнина: - М.: ИКЦ «Дис», 2016. – 245 с.

- Кузнецова М. Тенденции и закономерности управления запасами // Проблемы теории и практики управления. – 2017. - № 11. - С. 63-71

- Лайсонс К. Управление закупочной деятельностью и цепью поставок. – М.: ИНФРА–М, 2017. – 798 с.

- Левкин Г. Г. Логистика: теория и практика: учебное пособие. – М.: Феникс, 2016. – 221 с.

- Линдерс Р. Логистика. Управление снабжением и запасами. – СПб.: Издательство “Полигон”, 2015. – 120 с.

- Миротин Л. Б. Логистика интегрированных цепочек поставок. Учебник. – М.: Экзамен, 2018. – 456 с.

- Морозова И. А. Автомобильный транспорт как элемент рыночной инфраструктуры региона: проблемы функционирования и развития // Вестник АГТУ. Астрахань. – 2016. – № 6. – С. 28–29.

- Неруш Ю. М. Логистика: Учебник для ВУЗов. – М.: Издательство “ЮНИТИ–ДАНА”, 2017. – 420 с.

- Новиков О. А. Коммерческая логистика: учебное пособие. – СПб.: Издательство “СПбУЭФ”, 2016. – 450 с.

- Полухина М. Документальное оформление перевозки товарно-материальных ценностей // Налоговый учет для бухгалтера. – 2018. – № 11. – С. 60-67.

- Просветов Г.И. Анализ хозяйственной деятельности предприятия: Задачи и решения. 4-е изд. / Г. И. Просветов. –М.: Издательство РДЛ, 2016. – 438 с.

- Радионов Р. А. Анализ методов управления запасами и оборотными средствами // Экономический анализ: теория и практика. – 2017. - № 8. - С. 41-49.

- Радионов Р. А. Нормирование и управление запасами и оборотными средствами предприятия в условиях рыночной экономики // Консультант директора. – 2017. - № 4. - С. 19-24.

- Сосненко Л. С. Анализ материально-производственных запасов // Экономический анализ: теория и практика. – 2017. - № 3. - С. 2-15.

- Харрисон А. Управление логистикой: разработка стратегий логистических операций. – Днепропетровск: Издательство “Баланс Бизнес Букс”, 2018. – 368 с.

- Черепанов А. Н. Система управления запасами запчастей на предприятии - ориентация на надежность работы // Экономика и производство. – 2017. - № 2. - С. 40-43.

- Шориков А. Ф. Анализ результатов внедрения логистической компьютерной системы управления запасами на предприятии оптовой торговли // Известия Уральского государственного экономического университета. - 2016. - № 4. - С. 68-74.

- ООО «Комплект-Сити» - [Электронный ресурс] URL: http://www.rusprofile.ru/id/3948037

Приложение 1 – Кривая АВС-анализа

- Использование в деятельности менеджера современных концепций лидерства (ООО «Газпром добыча Ноябрьск»)

- Понятие и значение права собственности

- Жизнестойкость и особенности совладания с профессиональными трудностями

- Рынок ценных бумаг ( Специфика международного рынка ценных бумаг)

- Роль финансового рынка в мобилизации и распределении финансовых ресурсов (АНАЛИЗ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ФУНКЦИОНИРОВАНИЯ)

- Общие особенности кадровой стратегии организаций бюджетной сферы (ООО «Позитроника»)

- Индивидуальное предпринимательство (Проблемы правового статуса индивидуальных предпринимателей.)

- Основы программирования на языке Pascal ( Теоретические основы языка Pascal)

- Применение процессорного подхода к управлению бизнес-процессами (Анализ бизнес-процесса строительства)

- Роль мотивации в поведении организации

- Субъекты предпринимательского права (Виды субъектов предпринимательского права )

- Индивидуальное предпринимательство (.Общие положения об индивидуальном предпринимательстве))