Цели создания запасов и их классификация (Методы учета, оценки и анализа запасов на предприятии)

Содержание:

Введение

Актуальность темы исследования, проводимого в рамках настоящей выпускной квалификационной работы, обусловлена той ролью, которую играют в процессе функционирования любой экономической системы запасы всех видов, формирующиеся практически в любой сфере деятельности.

Поскольку ни одно предприятие не способно работать без наличия некоторого объема запасов, становится очевидным, что и результаты его коммерческой деятельности в значительной степени находятся в зависимости от уровня и объема сформированных им запасов.

При этом сформированные на предприятии запасы находятся под сильнейшим влиянием постоянно происходящих на рынке изменений, в первую очередь изменений в предложении и спросе. В роли производственных и иных материальных запасов могут выступать различные виды активов, используемых для целей производства товаров, выполнения определенных работ или оказания услуг.

А также готовые товары, приобретенные у сторонних организаций полуфабрикаты, основные материалы и сырье, применяемые не только в производстве, но и использующиеся для удовлетворения управленческих потребностей. Также в подобной роли могут выступать всевозможные запасные части, топливо, вспомогательные материалы и т.д.

Целью управления предприятием в условиях рыночной экономики является получение максимально возможной прибыли и стремление к увеличению скорости обращения инвестированного в предприятие капитала.

Для достижения указанной цели на предприятиях разрабатывается политика управления запасами. При этом процесс разработки политики управления запасами подразумевает наличие таких промежуточных этапов, как проведение всестороннего анализа состава и объема сформированных ранее на предприятии материальных ценностей, определение целей последующего формирования на предприятии запасов.

А также осуществление оптимизации объема и состава всех видов сформированных на предприятии запасов товарно-материальных ценностей. Одновременно на предприятии должна быть сформирована эффективная система контроля за движением запасов.

Цель исследования заключается в совершенствовании системы управления запасами ООО «Адидас».

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические основы организации управления запасами на предприятии;

- провести анализ управления запасами в ООО «Адидас»;

- разработать мероприятия, направленные на совершенствование управления запасами на данном предприятии/

Объектом исследования выступает ООО «Адидас», основным видом деятельности которого является розничная торговля.

Предметом исследования является управление запасами в ООО «Адидас».

Для решения поставленных задач в работе применены следующие методы исследования: индукции и дедукции, анализа и синтеза теоретического и практического материала, анкетирования.

Теоретическую и методическую основу работы составили труды как зарубежных, так и отечественных исследователей, посвященные вопросам планирования, нормативного и законодательного регулирования деятельности по управления запасами предприятий, материалы периодической печати, монографии, а также представленные в финансовой отчетности ООО «Адидас» показатели деятельности данного предприятия.

Структура курсовой работы включает в себя введение, три главы, заключение, список использованных источников и приложение.

Глава 1. Теоретические основы управления запасами торгового предприятия

1.1. Понятие и виды запасов предприятия

В рамках традиционного подхода к осуществлению управления запасами они рассматриваются как некоторое количество материальных активов, необходимых для обеспечения непрерывности процесса ведения хозяйственной деятельности предприятия[1]. Данный подход подразумевает разделение процесса управления запасами на следующие этапы[2]:

1) Определение с помощью эвристических, стохастических и детерминированных подходов значимых характеристик потребления, а также их значений в планируемом периоде.

2) Выбор оптимального метода управления запасами и осуществление расчетов предварительных значений определенных на предыдущем этапе характеристик, как в абсолютных, так и в относительных единицах.

3) Проведение согласования с поставщиком расчетных значений через согласование условий предстоящих поставок, выбор наиболее подходящего поставщика и заключения с ним контракта с учетом данных значений.

4) Определение значимых характеристик предстоящих поставок товарно-материальных ценностей на основе условий, прописанных в заключенном с поставщиком контракте, а также осуществление окончательного расчета всех параметров действующей на предприятии системы управления запасами.

5) Окончание разработки системы управления запасами путем формирования для каждого уровня исполнителей четких инструкций, создаваемых с учетом принципов разграничения полномочий[3].

Формирующиеся на предприятии товарно-материальные запасы, а также тесно взаимодействующие с ними материальные и финансовые потоки в логистических системах могут быть разделены на денежные, информационные, материальные и т.д.

Однако в практической деятельности, связанной с управлением бизнес-процессами, чаще говорят именно об управлении материальными запасами предприятия в целом[4].

По своей экономической сути материальные запасы представляют собой всевозможные продукты, находящиеся в каждый конкретный момент времени на разных стадиях обращения и изготовления. К ним относятся также и продукты, которые еще не вовлечены в процесс потребления или изготовления. Таким образом, материальные запасы одновременно могут рассматриваться и как динамическое, и как статистическое состояние материальных потоков предприятия[5].

Находясь на стадии изготовления продукции, запасы предприятия, как правило, представляют собой полуфабрикаты или незавершенное производство. На стадии распространения и маркетинга они уже рассматриваются как готовая продукция, вспомогательные товары или товары, сопутствующие обслуживанию.

В соответствии с требованиями закона пропорциональности, каждый элемент сформированной на предприятии системы управления запасами должен гарантировать обеспечение требуемой мощности материальных потоков в течение определенного периода времени.

Поскольку показатели производительности отдельных элементов, составляющих производственную систему предприятия, сильно разнятся, требуется четкий расчет для каждого из этих элементов показателей формируемых материальных резервов.

Итак, материальные запасы предназначаются для обеспечения непрерывности происходящих на предприятии технологических и производственных процессов, позволяя избегать сбоев из-за временного отсутствия необходимых для производства продукции материалов и сырья. В современной литературе представлено большое количество различных классификаций материальных запасов, позволяющих осуществить спецификацию объектов исследования и в рамках логистической системы сформулировать принципы управления потоками материалов[6].

Основные классификации, позволяющие осуществить детализацию решений в сфере управления запасами предприятия, представлены в Приложении 1. Как следует из данного приложения, материальные запасы предприятия по признаку местоположения могут быть разделены на товар и производство.

Как правило, производственные запасы формируются на промышленных предприятиях и используются с целью изготовления продукции, выступая в качестве гарантов обеспечения непрерывности производственного процесса. Учет сформированных на предприятии запасов ведется как в натуральных, так и в стоимостных выражениях[7].

В отличие от производственных, товарные запасы формируются с целью обеспечения бесперебойного снабжения покупателей всевозможными видами производимой предприятиями продукции[8]. Если за основу классификации берется признак канала распределения (канала сферы обращения), то запасы делятся на два вида: находящиеся в пути и находящиеся на предприятиях торговли.

При этом запасы в пути представляют собой готовую продукцию, находящуюся в настоящий момент времени в процессе транспортирования ее от производителя к покупателю. Еще одна популярная классификация материальных запасов подразумевает их деление на текущие резервы, буферный (подготовительный) запас, резервный (гарантийный, страховой) запас, сезонный запас и прокат[9].

В рамках данной классификации текущий запас представляет собой некоторый объем материальных ресурсов, необходимый для обеспечения непрерывности производственного процесса, а также для обеспечения равномерного распределения готовой продукции в период между соседними поставками. Объем данного вида материальных запасов постоянно меняется, но в целом данный вид запасов представляет собой основную часть товарных и производственных запасов предприятия[10].

Буферные (или подготовительные) запасы представляют собой некоторую часть производственных запасов, отличительной чертой которой является необходимость осуществления перед использованием их в производственном процессе дополнительной подготовки (к примеру, дополнительной сушки древесины и т.д.). Наличие подготовительных запасов не во всех случаях является обязательным[11].

Резервные (также называемые гарантийными или страховыми) запасы предназначаются для обеспечения производственных процессов потоком необходимых материалов и сырья в условиях непредвиденных ситуаций. К числу таких обстоятельств можно отнести отклонения в величине или периодичности поставок на предприятия, резкими скачками показателей потребления производимой продукции, нарушениями поставщиками материалов и сырья договорных обязательств и т.д.

В отличие от величины текущих запасов, объем запасов резервных, как правило, является величиной постоянной и в обычных условиях функционирования предприятия он является неприкосновенным. Сезонные запасы, как правило, формируются тогда, когда потребление, транспортировка или же само производство имеют явно выраженный сезонный характер.

Предназначается данный вида запасов для обеспечения работы предприятия в обычном режиме на период связанных с сезонными явлениями перерывов в работе. Переходные запасы предназначаются для обеспечения баланса материальных ресурсов, позволяющего обеспечить непрерывность процессов потребления и производства[12].

Некоторые специалисты, наряду с рассмотренными выше, выделяют также рекламные и спекулятивные виды товарных запасов. Спекулятивные запасы, как правило, создаются с целью защиты предприятия от возможных колебаний цен при предоставлении правительством протекционистских тарифов или квот производителям сырья или материалов, используемых в производстве[13].

Рекламные запасы формируются для целей ведения предприятием деятельности, связанной с продвижением собственных продуктов на рынок[14]. Как правило, данный вида запасов предназначается для проведения маркетинговых акций, он поддерживается в соответствующих каналах сбыта для того, чтобы максимально оперативно реагировать на изменения в проводимой предприятием рекламной политике (например, для удовлетворения резко возросшего под влиянием рекламы спроса со стороны покупателей на продукцию предприятия).

«При классификации запасов по критерию времени, выделяют следующие виды запасов:

- текущий;

- максимально желаемый;

- пороговый;

- гарантийный»[15].

Текущий запас в рамках данной классификации представляет собой уровень запасов, соответствующий уровню запаса в любой момент времени. Одновременно он может совпадать по значению с максимально желаемым, гарантийным или пороговым.

Максимально желаемый запас соответствует уровню, считающемуся в данной системе управления запасами наиболее экономически целесообразным, способным обеспечить максимальную степень жизнестойкости производственного процесса.

В тот или иной момент времени данный уровень на предприятии может быть, как превышен, так и быть меньше данного значения. Значение максимально желаемого запаса в основном применяется в процессе расчетов следующей партии поставки. Пороговый уровень запасов необходим для определения момента формирования следующего заказа на поставку товарно-материальных ценностей[16].

Наконец, гарантийный запас создается на предприятиях в целях обеспечения непрерывности снабжения потребителей продукцией в различного рода непредвиденных ситуациях. Таким образом, значение материальных запасов в обеспечении непрерывности производственного процесса и в экономике страны в целом весьма велико, при этом концентрироваться они могут в таких сферах обращения и производства, как[17]:

- склады готовой продукции у производителей, являющиеся отправной точкой перемещения готовой продукции из сферы производства в сферу обращения;

- транспортные средства, перемещающиеся в соответствии со своими маршрутами между пунктами производства готовой продукции и пунктами ее потребления (так называемые «запасы в пути»);

- склады и терминалы маркетинговых и снабженческих организаций, на которых готовая продукция хранится в небольших количествах, необходимых для осуществления соответствующей деятельности;

- склады предприятий, непосредственно потребляющих готовую продукцию, являющиеся конечной точкой контакта сфер производства и обращения[18].

Таким образом, материальные запасы предназначаются для обеспечения непрерывности происходящих на предприятии технологических и производственных процессов, позволяя избегать сбоев из-за временного отсутствия необходимых для производства продукции материалов и сырья.

1.2. Методы учета, оценки и анализа запасов на предприятии

Анализ материально-производственных запасов предполагает выявление упущенных возможностей предприятия, необходимых для скорейшего достижения основной его цели – увеличения прибыли.

Направления анализа материально-производственных запасов, соответствующие задачи и источники информации представлены в таблице 1[19].

Таблица 1

Направления, задачи и источники информации для анализа материально-производственных запасов

|

Направление анализа |

Задачи анализа |

Источники информации |

|

1.Анализ обеспеченности предприятия материальными ресурсами |

1. Оценить обеспеченность потребности в завозе ресурсов договорами на поставку; 2. Выявить фактическое выполнение поставки ресурсов |

Бизнес-план; Оперативно-техническая отчетность |

|

2. Анализ структуры и динамики запасов |

Оценить наличие материалов на предприятии, их состав, качество и динамику |

Форма бухгалтерской отчетности №1; Результаты учета по счетам: 10,41,43 |

|

3. Анализ ритмичности формирования запасов |

1. Оценить процесс снабжения; 2. Выявить наличие/отсутствие рисков |

Производственная программа предприятия |

|

4. Анализ эффективности использования материальных ресурсов |

1. Оценить эффективность использования запасов; 2. Определить факторы, оказывающие влияние на обеспеченность объекта анализа материальными ресурсами |

Форма бухгалтерской отчетности №2; Результаты учета по счету 20 |

Для осуществления анализа запасов необходимо выявить общую методику его проведения. Основные методики приведены в таблице 2.

Таблица 2

Методики анализа материально-производственных запасов

|

Авторы |

Этапы анализа |

|

1. Алексеева А. И., Васильев Ю. В., Малеева А. В[20] |

1. Анализ обеспеченности организации материальными ресурсами: расчет коэффициентов обеспечения; 2. Анализ норм расхода материальных ресурсов; 3. Анализ запасов материальных ресурсов; 4. Анализ оборачиваемости материальных ресурсов; 5. Анализ использования материальных ресурсов; 6. Анализ резервов увеличения объема производства товаров и снижения расхода материальных ресурсов |

|

1. Анализ эффективности использования материальных ресурсов; 2. Анализ влияния эффективности использования материальных ресурсов на величину материальных расходов; 3. Анализ обеспеченности организации материальными ресурсами; 4. Анализ обоснованности норм расхода материальных ресурсов; 5. Обоснование оптимальной потребности в материальных ресурсах |

|

|

3. Чуев И. Н., Чуева Л. Н.[23] |

1. Анализ уровня обеспеченности организации материальными ресурсами; 2. Анализ эффективности |

|

использования материалов; 3. Оценка использования отходов производства; 4. Анализ материальных затрат |

|

|

4. Ендовицкий Д.А.[24] |

1. Анализ состава, структуры и динамики изменения материальных запасов; 2. Анализ потребности в материальных ресурсах; 3. Анализ эффективности использования материальных ресурсов |

Устранение различий между российскими стандартами и международными – является одной из главных черт, характеризующих современный учет. Обусловлено это наличием необходимости в сотрудничестве на международной экономической площадке.

«Международные стандарты отчетности представляют собой правила, основываясь на которых, хозяйствующие субъекты оформляют отчетность»[25]. О.А. Овчинникова дополняет, что данный проект разработан на основании международных стандартов, в чем заключается факт сближения отечественного и зарубежного учета[26].

И.Р. Сухаревым[27] и Е.В. Логиновой[28] выявлены недостатки учета согласно стандарту, В.А. Анциферова[29], напротив, считает необходимым дальнейшую «активизацию использования» международных стандартов. С целью постоянного процесса реализации любой организации следует обладать в большом количестве разнообразными материально-производственными запасами.

Процесс планирования запасов на предприятии позволяет наиболее эффективно распределять ресурсы и получать у контрагентов (в частности поставщиков) наиболее выгодные условия[30]. Мы в состоянии осуществлять манипуляции по управлению (замедлять или ускорять транспортное средство), однако при этом мы не знаем куда именно мы едем, зачем мы туда едем, и не находится ли на пути следования непреодолимое препятствие, достаточно ли топлива, и есть ли дальше проезд[31].

Управление запасами, в свою очередь, является одним из ключевых элементов системы управления потоками сырья, потоками комплектующих и товарными потоками. Наиболее важной задачей управления запасами является поддержание необходимого и достаточного для выполнения плана продаж объема запасов на предприятии.

Решение данной задачи возможно только при следующих условиях:

1. Выбор наиболее эффективного метода управления запасами для каждой номенклатурной позиции. Выполнение данного условия позволяет компенсировать риски, связанные с дальнейшим планированием и прогнозирование продаж;

2. Выбор наиболее эффективного режима пополнения запасов. Данное условие также необходимо для выполнения плана продаж.

Выделяют следующие этапы планирования запасов[32]:

1. Составление плана-графика продаж в единицах товара, с распределением по шагам планирования. В том случае, что невозможно осуществить планирование по шагам, то следует планировать равномерное распределение;

2. Составление плана-графика запасов. Данные этап позволяет обеспечить грамотное выполнение плана-графика продаж. План-график запасов составляется с учетом ранее выбранной для каждой товарной позиции политики управления запасом.

Предприятия, исключающие данный этап, с большой долей вероятности могут столкнуться с затоваривание или дефицитом. При этом данные явления могут наблюдаться одновременно, по разным номенклатурным позициям. План-график запасов также дает предприятию возможность планировать собственную потребность в складских площадях;

3. Составление плана-графика поступления товара со склада предприятия в продажу. Данный план-график позволяет поддерживать эффективное выполнение плана-графика запасов. Также, данный план-график дает возможность планировать потребности предприятия в ресурсах для погрузочно-разгрузочных работ;

4. Составление плана-графики закупок;

5. Составление плана-графика потребности в перевозочных средствах;

6. Составление плана-графика доходов от продаж. Данный план-график формируется с учетов определенных условий оплаты;

7. Составление плана-графика затрат. Данный план-график нередко называют платежным календарем. Он включает в себя все расходы, предназначенные для обеспечения товарных потоков[33].

Выживание предприятия в условиях рынка значительно усилило роль управления, в котором одной из подсистем, влияющих на результативность управления в целом, является процесс управления запасами.

Глава 2. Современное состояние системы управления запасами ООО «Адидас»

2.1. Организационно–экономическая характеристика предприятия

ООО «Адидас» является дочерней компанией немецкой группы Adidas AG, головной офис которой находится в городе Херцогенаурах, который является ведущей компанией на мировом рынке спортивных товаров и экипировки.

Миссия компании: «Меняем жизнь людей через спорт».

Цель компании - быть лидером среди мировых спортивных брендов. Задачи: укрепление имиджа бренда, увеличение его популярности, повышения качества товара, увеличение качества предоставляемых услуг, увеличение продаж и прибыли.

Основными потребителями является молодежь в возрасте от 18-25 лет, а наименьшую долю занимают потребителя в возрасте выше. Конкуренты компании: Nike, Puma, Decathlon, Спортмастер.

В таблице 3 представлены организационно – экономические показатели ООО «Адидас», которые получены в результате деятельности компании в России.

Таблица 3

Организационно – экономические показатели ООО «Адидас»

|

Показатели |

Значение показателя |

2018 г. к 2017 г., % |

2018 г. к 2016 г., % |

||

|

2016 г. |

2017 г. |

2018г. |

|||

|

Выручка |

52596824 |

46735704 |

47252786 |

101,1 |

89,83 |

|

Себестоимость продукции, работ, услуг |

22161835 |

26153824 |

20392872 |

77,97 |

92,02 |

|

Валовая прибыль |

22161835 |

26153824 |

26859914 |

102,69 |

121,19 |

|

Управленческие расходы |

10000255 |

11002356 |

14255655 |

129,57 |

142,55 |

|

Коммерческие расходы |

29575763 |

26623175 |

27781892 |

104,35 |

93,93 |

|

Прибыль (убыток) от продаж |

-471654 |

-469351 |

-921978 |

196,43 |

195,47 |

|

Чистая прибыль (убыток) |

-119591 |

-1873437 |

-2216183 |

118,29 |

51,74 |

|

Основные средства |

4282889 |

8622430 |

8783997 |

101,87 |

205,09 |

|

Оборотные активы |

39335983 |

41779275 |

36557773 |

87,50 |

92,93 |

|

Численность, чел. |

40,1 |

48,5 |

52,89 |

109,05 |

131,89 |

|

Фонд оплаты труда ППП |

4944160 |

6185823 |

6759037 |

109,26 |

136,70 |

|

Производительность труда работающего |

1311641,50 |

963622,76 |

893416,26 |

92,71 |

68,11 |

|

Среднегодовая заработная плата работающего |

123295,76 |

127542,74 |

127794,23 |

100,19 |

103,64 |

|

Фондоотдача |

12,28 |

5,42 |

5,38 |

99,26 |

44,17 |

|

Оборачиваемость активов |

1,34 |

1,12 |

1,29 |

115,17 |

96,26 |

|

Затраты на рубль выручки |

117,38 |

124,55 |

132,12 |

106,07 |

112,55 |

В результате анализа организационно – экономических показателей предприятия были выявлены следующие результаты: В 2016 году выручка от продаж составила 52 596 824 тыс. руб., а себестоимость – 22 161 835тыс. руб., что на 11,14% и 7,12% выше по сравнению с показателями 2017 года. Это свидетельствует о том, что расходы предприятия на производство и реализацию продукции за анализируемый период низкие.

Управленческие расходы за анализируемый период составили 10 000 255 тыс. руб. Сумма коммерческих расходов составила в 2016 году – 29 575 763тыс. руб.

Исходя из фактов, полученных выше, выявлено, что чистая прибыль в 2014 году составляет -1 873 437тыс. руб.

В анализируемом периоде наблюдается высокая численность персонала– 40 000 человек, а производительность труда одного работника составляет 1 311 641,50 тыс. руб. в год. В 2016 году фондоотдача составила – 12,28 тыс. руб., а выручка составила – 52 596 824 тыс. руб.

Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств. Оборачиваемость активов в 2016 году – 1,34 раза, что говорит о том, что эффективность использования активов высокая за анализируемый период. Такой показатель оборачиваемости активов обусловлен тем, что выручка за 2016 год высокая, по сравнению за анализируемых три года.

2.2. Анализ управления запасами предприятия

Цель анализа объема товарных запасов заключается в установлении их соответствия предъявляемым требованиям и оценке влияния на конечные результаты хозяйственной деятельности.

Задачами данного анализа являются:

− изучение динамики товарных запасов;

− определение продолжительности оборота товарных запасов.

Проведем оценку средних запасов ООО «Адидас» (таблица 4)

Таблица 4

Средние товарные запасы ООО «Адидас»

|

Месяцы |

Величина товарных запасов, тыс.руб. |

Удельный вес, % |

||||

|

2016 год |

2017 год |

2018 год |

2016 год |

2017 год |

2018 год |

|

|

Январь |

1870 |

3234 |

3972 |

10 |

9 |

8,5 |

|

Февраль |

1496 |

3054 |

4206 |

8 |

8,5 |

9 |

|

Март |

1309 |

2838 |

3692 |

7 |

7,9 |

7,9 |

|

Апрель |

1122 |

3449 |

4253 |

6 |

9,6 |

9,1 |

|

Май |

1683 |

3018 |

3505 |

9 |

8,4 |

7,5 |

|

Июнь |

1646 |

3305 |

3832 |

8,8 |

9,2 |

8,2 |

|

Июль |

1421 |

3090 |

3926 |

7,6 |

8,6 |

8,4 |

|

Август |

1795 |

3126 |

4113 |

9,6 |

8,7 |

8,8 |

|

Сентябрь |

1384 |

2479 |

3318 |

7,4 |

6,9 |

7,1 |

|

Октябрь |

1833 |

2407 |

4206 |

9,8 |

6,7 |

9 |

|

Ноябрь |

1664 |

2838 |

3785 |

8,9 |

7,9 |

8,1 |

|

Декабрь |

1477 |

3090 |

3926 |

7,9 |

8,6 |

8,4 |

|

Итого за год |

18702 |

35928 |

46734 |

100,0 |

100,0 |

100,0 |

|

Величина средних запасов |

1558,5 |

2994 |

3894,5 |

- |

- |

- |

Как видно из данных таблицы 5, средние товарные запасы увеличились с 1558,5 тыс.руб. до 3894,5 тыс.руб.

Проведем расчет показателей динамики средних товарных запасов ООО «Адидас» (таблица 5).

Таблица 5

Динамика средних запасов ООО «Адидас»

|

Год |

Фактические средние запасы, тыс.руб. |

Абсолютное изменение, тыс.руб. |

Темп прироста, % |

||

|

цепная |

базисная |

цепной |

базисный |

||

|

2016 |

1558,5 |

- |

- |

- |

- |

|

2017 |

2994 |

1435,5 |

1435,5 |

92,1 |

92,1 |

|

2018 |

3894,5 |

900,5 |

2336 |

30,1 |

149,9 |

Согласно данным, приведенным в таблице 5 величина товарооборота ООО «Адидас» за два года снизилась с 24466,5 тыс.руб. до 18517,4 тыс.руб., т.е. на 5949,1 тыс.руб.

Определим среднегодовой темп роста товарооборота:

Следовательно, среднегодовой уровень прироста средних запасов ООО «Адидас» составил 117,5%.

Для оценки уровня оборачиваемости товарных запасов магазина необходимо провести анализ динамики товарооборота, который представлен в таблице 6.

Таблица 6

Динамика товарооборота ООО «Адидас»

|

Год |

Величина товарооборота, тыс.руб. |

Абсолютное изменение, тыс.руб. |

Темп роста, % |

||

|

цепная |

базисная |

цепной |

базисный |

||

|

2016 |

24466,5 |

- |

- |

- |

- |

|

2017 |

27788,7 |

3322,2 |

3322,2 |

113,6 |

113,6 |

|

2018 |

18517,4 |

-9271,3 |

-5949,1 |

66,6 |

75,7 |

Согласно данным, приведенным в таблице 6, величина товарооборота ООО «Адидас» за два года снизилась с 24466,5 тыс.руб. до 18517,4 тыс.руб., т.е. на 5949,1 тыс.руб.

Определим среднегодовой темп роста товарооборота:

Следовательно, среднегодовой темп роста товарооборота ООО «Адидас» составил 87,0%.

В таблице 7 приведена динамика товарооборота ООО «Адидас» в разрезе товарных групп.

Таблица 7

Динамика товарооборота ООО «Адидас» в разрезе товарных групп, тыс. руб.

|

Товарная группа |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г. |

|

|

(+;-) |

% |

||||

|

Товарооборот всего, тыс.руб. |

24466,5 |

27788,7 |

18517,4 |

-5949,1 |

-24,3 |

|

в том числе |

|||||

|

обувь |

18779,8 |

24142,7 |

15625,7 |

-3154,0 |

-16,8 |

|

текстиль |

3771,0 |

2094,4 |

1308,0 |

-2463,0 |

-65,3 |

|

прочие товары |

1915,7 |

1551,6 |

1583,7 |

-332,0 |

-17,3 |

Данные таблицы 7 отражают снижение товарооборота ООО «Адидас» на 5949,1 тыс.руб. или на 24,3%. Данное снижение произошло в связи с уменьшением объема продаж обуви на 3154 тыс.руб. , текстильных товаров – на 2463 тыс.руб. и прочих товаров – на 332 тыс.руб.

Имея расчет динамики товарных запасов и прибыли от продаж, проведем анализ продолжительности оборота запасов предприятия за 2016-2018 гг. (таблица 8).

Таблица 8

Продолжительность оборота товарных запасов ООО «Адидас» в днях

|

Год |

Продолжительность оборота, дней. |

Абсолютное изменение, тыс.руб. |

Темп роста, % |

||

|

цепная |

базисная |

цепной |

базисный |

||

|

2016 |

41 |

- |

- |

- |

- |

|

2017 |

45 |

4 |

4 |

109,8 |

109,8 |

|

2018 |

86 |

41 |

45 |

191,1 |

209,8 |

Согласно данным, приведенным в таблице 8, продолжительность оборота запасов ООО «Адидас» увеличилась с 41 до 85 дней, т.е. на 109,8%. Это является отрицательным моментом, т.к. происходит замедление оборачиваемости запасов, что говорит о снижении деловой активности торговой организации.

Состав и динамика запасов ООО «Адидас» приведены в таблице 9.

Таблица 9

Состав и динамика запасов ООО «Адидас»

|

Наименование показателя |

На 31.12.2016 |

На 31.12.2017 |

На 31.12.2018 |

2018 г. к 2016 г. |

||||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

(+;-) |

% |

|

|

Запасы, всего |

1625 |

100,0 |

4363 |

100,0 |

3426 |

100,0 |

1801 |

210,8 |

|

в том числе |

||||||||

|

готовая продукция и товары для перепродажи |

1622 |

99,8 |

4352 |

99,7 |

3426 |

100,0 |

1805 |

211,3 |

|

расходы будущих периодов |

4 |

0,2 |

12 |

0,3 |

0 |

0,0 |

-4 |

0,0 |

Суммарная стоимость запасов ООО «Адидас» увеличилась в 2017 году на 1801 тыс. руб. или в 2 раза, чему основной причиной стало увеличение товарных запасов – на 1805 тыс. руб. или в 2,1 раза. Удельный вес товарных запасов в совокупных запасах предприятия составлял в 2016 году – 99,8%, в 2017 году – 99,7%, в 2018 году – 100%.

Таким образом, товарные запасы выросли более чем в 2 раза, при этом негативным фактором является сохранение валового дохода на уровне 2016 года. Поэтому высоки риски возникновения затоваривания складов, что во многом связано со снижением спроса на товары предприятия.

Анализ источников финансирования запасов ООО «Адидас» приведены в таблице 10.

Таблица 10

Источники финансирования запасов ООО «Адидас»

|

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016г. |

|

|

(+;-) |

% |

||||

|

Величина собственных и приравненных к ним оборотных средств, тыс. руб. |

135 |

466 |

217 |

82 |

160,9 |

|

Доля запасов в оборотных активах |

0,63 |

0,67 |

0,74 |

0,10 |

116,6 |

|

Коэффициент покрытия запасов |

0,08 |

0,11 |

0,54 |

0,46 |

651,0 |

Доля запасов в оборотных активах ООО «Адидас» выросла в 2018 году на 10% к уровню 2016 года и составила 74%. При этом позитивным образом увеличился коэффициент покрытия запасов за счет функционирующего капитала и кредитов с 8% в 2016 году до 54% в 2018 году.

Остатки товарных запасов ООО «Адидас» в разрезе товарных групп представлены в таблице 11.

Таблица 11

Остатки товарных запасов в разрезе товарных групп ООО «Адидас», тыс. руб.

|

Товарная группа |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г. |

|

|

(+;-) |

% |

||||

|

Товарные запасы, всего |

1622 |

4352 |

3426 |

1805 |

211,3 |

|

в том числе |

|||||

|

обувь |

1245 |

3781 |

2891 |

1646 |

232,2 |

|

текстиль |

250 |

328 |

242 |

-8 |

97,0 |

|

прочие товары |

127 |

243 |

293 |

166 |

230,7 |

Остатки товарных запасов в 2018 году увеличились на сумму 1805 тыс. руб. или в 2 раза к уровню 2016 года. Основными причинами роста товарных запасов по стоимости приобретенных товаров стало увеличение запасов обуви – на 1646 тыс. руб. или в 2,3 раза, прочих товаров – на 166 тыс. руб. или в 2,3 раза. При этом товарные запасы текстильных товаров сократились на 8 тыс. руб. или на 3%.

Таким образом, основным товаром для реализации в ООО «Адидас» явилась обувь, поэтому ее доля в запасах наибольшая.

В таблице 12 проанализирована структура товарных запасов ООО «Адидас».

Таблица 12

Структура товарных запасов в разрезе товарных групп ООО «Адидас» в процентах

|

Товарная группа |

2016г. |

2017г. |

2018г. |

2018г. к 2016г. |

|

|

(+;-) |

% |

||||

|

Товарные запасы, всего |

100 |

100 |

100 |

0,0 |

100,0 |

|

В том числе: |

|||||

|

обувь |

76,8 |

86,9 |

84,4 |

7,6 |

109,9 |

|

текстиль |

7,8 |

5,6 |

8,6 |

0,7 |

109,2 |

|

прочие товары |

15,4 |

7,5 |

7,1 |

-8,3 |

45,9 |

В 2016 году в структуре товарных запасов наибольший удельный вес занимала обувь – 76,8%, на долю прочих товаров в совокупности приходилось 15,4%. В 2017 году удельный вес обуви вырос до 84,4%, а доля прочих товаров сократилась в 2 раза с 15,4% до 7,5%.

При реализации товаров себестоимость продаж списывалась по методу средней себестоимости и ее анализ в разрезе товарных групп позволяет определить товарную политику предприятия (таблица 13).

Таблица 13

Себестоимость продаж в разрезе товарных групп ООО «Адидас» тыс. руб.

|

Товарная группа |

2016г. |

2017г. |

2018г. |

2018г. к 2016г. |

|

|

(+;-) |

% |

||||

|

Себестоимость продаж, всего |

13887 |

16917 |

13913 |

26 |

0,19 |

|

в том числе |

|||||

|

обувь |

12234,4 |

15546,7 |

12466,0 |

231,6 |

1,89 |

|

текстиль |

444,4 |

321,4 |

973,9 |

529,5 |

119,16 |

|

прочие товары |

1208,2 |

1048,9 |

473,0 |

-735,1 |

-60,85 |

Себестоимость продаж в 2018 году сохранялась на уровне 2016 года, что связано с поддержанием долгосрочного характера в ключевых поставочных контрактах. Однако при этом изменился состав поставок, так выросла сумма отгрузки текстильных товаров на 529,5 тыс. руб. и обуви на 231,6 тыс.руб. и сократилась на 735,1 тыс.руб. отгрузка прочих товаров.

Однако, по-прежнему, наибольшая сумма продаж приходилась на текстиль, в 2016 году – 12234,4 тыс. руб., в 2017 году – 15546,7 тыс. руб., в 2018 году – 12466,0 тыс. руб.

Структура себестоимости продаж в разрезе товарных групп ООО «Адидас» отражена в таблице 14.

Таблица 14

Структура себестоимости продаж в разрезе товарных групп ООО «Адидас» В процентах

|

Товарная группа |

2016г. |

2017г. |

2018г. |

2018г. к 2016г. |

|

|

(+;-) |

% |

||||

|

Себестоимость продаж, всего |

100 |

100 |

100 |

0,0 |

100,0 |

|

в том числе |

|||||

|

обувь |

88,1 |

91,9 |

89,6 |

1,5 |

101,7 |

|

текстиль |

3,2 |

1,9 |

7,0 |

3,9 |

221,2 |

|

прочие товары |

8,7 |

6,2 |

3,4 |

-5,4 |

38,5 |

Доля обуви в структуре себестоимости продаж составляла 88% в 2016 году, 92% в 2017 году и 90% в 2018 году. На втором месте в структуре продаж предприятия находились прочие товары, их доля в 2016 году – 8,7%, в 2017 году – 6,2%, однако с 2018 года на второе место переместились текстильные товары – их доля составила 7%, что обусловлено изменением структуры спроса на данные товары со стороны покупателей.

Таким образом, основным видом товарных запасов ООО «Адидас» является обувь, в 2018 году отмечено сокращение товарных запасов, что связано со спадом спроса на товары, реализуемые предприятием. Проведем анализ эффективности использования товарных запасов ООО «Адидас».

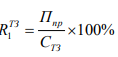

Для этого определим динамику рентабельности товарных запасов, т.е. соотношение прибыли от продаж или чистой прибыли предприятия за определённый период времени к среднему значению себестоимости складских запасов за этот же период. Эти показатели рассчитаем по формулам (1) - (2):

, (1)

, (1)

(2)

(2)

где Ппр – прибыль от продаж; ЧП – чистая прибыль; Стз – себестоимость товарных запасов.

Расчет показателей рентабельности продаж приведен в таблице 15.

Таблица 15

Анализ эффективности использования товарных запасов ООО «Адидас»

|

Наименование показателя |

2016г. |

2017г. |

2018г. |

2018г. к 2016г. |

|

|

(+;-) |

% |

||||

|

Прибыль от продаж, тыс.руб. |

1014 |

1554 |

1024,3 |

10,3 |

1,0 |

|

Чистая прибыль, тыс.руб. |

811,2 |

1243,2 |

819,44 |

8,24 |

1,0 |

|

Себестоимость товарных запасов, тыс.руб |

13887 |

16917 |

11012 |

-2875 |

-20,7 |

|

Рентабельность товарных запасов (валовая) RТЗ , % 1 |

7,3 |

9,2 |

9,3 |

2,0 |

27,4 |

|

Рентабельность товарных запасов (чистая) RТЗ , % 2 |

5,8 |

7,3 |

7,4 |

1,6 |

27,4 |

Анализ показателей рентабельности использования запасов выявил повышение эффективности их использования. Рентабельность товарных запасов, рассчитанная по прибыли от продаж, увеличилась на 2,0%, а рентабельность товарных запасов, рассчитанная по чистой прибыли – на 1,6%.

Таким образом, показатели рентабельности запасов в анализируемом периоде выросли, что является положительной тенденцией с позиции возможности средств, вложенных в запасы, генерировать доходов в процессе операционной деятельности.

Другой характеристикой использования товарных запасов является их оборачиваемость (таблица 16).

Таблица 16

Показатели оборачиваемости товарных запасов ООО «Адидас»

|

Наименование показателя |

2016г. |

2017г. |

2018г. |

2018г. к 2016г. |

|

|

(+;-) |

% |

||||

|

Коэффициент оборачиваемости товарных запасов, оборотов |

15,7 |

9,3 |

4,8 |

-10,9 |

-69,7 |

|

Продолжительность оборачиваемости товарных запасов, дней |

23,3 |

39,3 |

76,8 |

53,5 |

230,2 |

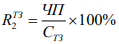

Коэффициент оборачиваемости товарных запасов сократился на 10,9 оборота и составил в 2018 году 4,8 оборота за год или 76,8 дней. Существенное увеличение продолжительности оборачиваемости товарных запасов с 23,3 дней в 2016 году до 76,8 дней в 2018 году связано с проблемами сбыта товаров, сокращением спроса на товары, реализуемые ООО «Адидас», что может существенно ухудшить финансовое состояние данного предприятия

Замедление цикла продаж товаров ООО «Адидас» наглядно иллюстрируется рисунке 1.

Рисунок 1. Динамика продолжительности цикла сбыта товарных запасов, дней

Данные рисунка 1 отражают рост продолжительности цикла сбыта товарных запасов за анализируемый период. В 2017 году продолжительность оборачиваемости товарных запасов увеличилась на 16 дней, в 2018 году – на 37,5 дня.

На следующем этапе анализ эффективности использования товарных запасов может быть детализирован за счет оценки показателя оборачиваемости в разрезе товарных групп (таблица 17).

Таблица 17

Оборачиваемость товарных запасов ООО «Адидас» оборотов

|

Показатели |

2015г. |

2016. |

2017г. |

2017г. к 2015г. |

|

|

(+;-) |

% |

||||

|

Оборачиваемость товарных запасов, всего |

14,6 |

7,1 |

5,3 |

-9,3 |

-63,7 |

|

в том числе |

|||||

|

обувь |

15,1 |

6,4 |

5,4 |

-9,7 |

-64,2 |

|

текстиль |

13,5 |

7,8 |

5,9 |

-7,6 |

-56,3 |

|

прочие товары |

14,4 |

7,1 |

4,5 |

-9,9 |

-68,8 |

Оборачиваемость товарных запасов в 2018 году замедлилась на 9,3 оборота к уровню 2016 года, чему основной причиной стало замедление оборачиваемости обуви на 9,7 оборота за аналогичный период времени. Также отмечено замедление оборачиваемости текстильных товаров на 7,6 оборота и прочих товаров на 9,9 оборота. Таким образом, снижение спроса в 2018 году на товары, реализуемые предприятием, привело к снижению оборачиваемости и дефляции по ряду товарных позиций. Дефляция в сложившихся кризисных условиях является опасной тенденцией, так как она не стимулирует продаж, а ведет только к их снижению.

Период оборота товарных запасов ООО «Адидас» в разрезе товарных групп, исходя из периода 360 дней, рассмотрен в таблице 18.

Таблица 18

Период оборота товарных запасов ООО «Адидас»,дней

|

Показатели |

2016г. |

2017. |

2018г. |

2018г. к 2016г. |

|

|

(+;-) |

% |

||||

|

Период оборота товарных запасов, всего |

25 |

51,4 |

68,9 |

43,9 |

175,6 |

|

в том числе |

|||||

|

обувь |

24,2 |

57,0 |

67,6 |

43,4 |

179,6 |

|

текстиль |

27,0 |

46,8 |

61,9 |

34,8 |

128,8 |

|

прочие товары |

25,3 |

51,4 |

81,1 |

55,8 |

220,0 |

Период оборота товарных запасов ООО «Адидас» в 2018 году увеличился на 43,9дней или в 1,75 раза. Причинами замедления оборачиваемости стало увеличение цикла сбыта 1 рубля товарных запасов обуви на 43,4 дня или на 79,6%. Наибольшее замедление оборачиваемости товарных запасов отмечено в группе «Прочие товары».

Наименее сильно в 2018 году пострадали продажи текстиля, их оборачиваемость замедлилась на 34,8 дня.

Таким образом, анализ показал, что эффективность использования товарных запасов ООО «Адидас» в 2018 году существенно снизилась к уровню 2017 года и 2016 года. Причиной этому, во многом, стала неблагоприятная экономическая конъюнктура, влияние которой привело к снижению спроса на большую часть товаров реализуемых ООО «Адидас».

Проведенный анализ отражает снижение эффективности использования товарных запасов ООО «Адидас». Об этом говорит снижение скорости товарных запасов на 3,9 оборота или 41 день.

Кроме того, управление товарными запасами в данной торговой организации можно выделить ряд недостатков в данном вопросе:

1) не своевременное оформление приемки и выдачи товарных запасов и составление документов в программе;

2) не со всеми материально-ответственными лицами заключен договор о полной материальной ответственности в полном размере.

Глава 3. Совершенствование системы управления запасами

ООО «Адидас»

С целью совершенствования управления запасами ООО «Адидас» предлагается реализовать ряд рекомендаций:

− внедрение системы контроллинга запасов;

− внедрение механизма кредитования покупателей.

Контроллинг предполагает собою деятельность, «ориентированную на свершение целей интегрированной системы информационно-аналитической и методической поддержки управляющих в процессе планирования, контролирования, анализа и принятия управленческих решений по абсолютно всем функциональным областям деятельности предприятия»[34].

Совершенствование управления товарных запасов в ООО «Адидас» возможно вместе с совершенствованием методов их учета. Управление запасов является процессом трудным и сложным, следовательно поиск современных и рациональных способов управления запасов с целью устранения дублирования одних и тех же действий несомненно поможет упростить этот процесс. К таким способам можно отнести оперативно-групповой аналитический способ управления учета товарных запасов, при котором учет запасов проводится в разрезе их типов, групп и подгрупп. Данные категории следует делить в подгруппы для лучшего контролирования объемов запасов для управления их учета, движения и проверки.

Полностью автоматизированный учет даст возможность без особых усилий формировать данные о товарных запасах в аналитическом разрезе как по группам и подгруппам материалов, а так же и по единичным их типам за каждый период. Совершенствованию учета будет содействовать и составление точного графика документооборота. Этот график предполагает собою схему передвижение первичных документов с времени их формирования до времени их передачи на хранение.

График движения документов нужен для:

− оптимизации использования рабочего времени и материальных затрат на обрабатывание и документирование данных;

− создания всех обстоятельств для быстрой, четкой и правильной обработке документов работниками бухгалтерской службы;

− повышения производительности хозяйственной деятельности в целом в компании[35].

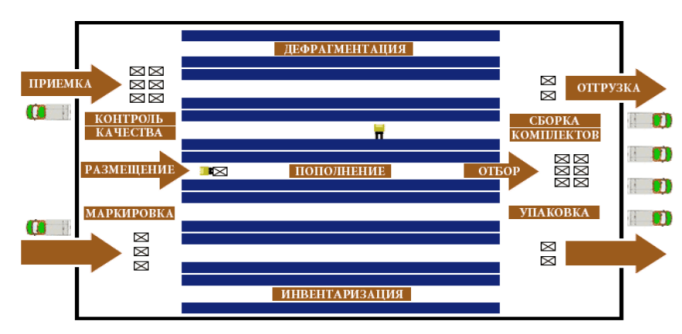

Совершенствованию управления товарных запасов на ООО «Адидас» будет способствовать и усовершенствование складского хозяйства компании. Для данного следует провести автоматизацию складов и управления запасами посредством внедрения WMS-системы.

Системы управления складом (WMS) предполагают собою информационные процессы, что улучшают все функции складирования[36]. Данные функции, как правило, начинаются с поступления счета от поставщика и завершаются поставками продуктов либо материалов покупателям и включают все стадии движения материальных ценностей и промежуточные потоки данных. Для данного складские помещения должны быть оборудованы современными устройствами и оборудованием для перемещения, хранения производственных запасов.

Рассмотрев несколько вариантов, мы остановились на программе ARENA WMS. Выбор на данную программу и ее разработчика произошел по следующим причинам:

1) система ARENA WMS является российской системой на платформе 1С, оптимизированной под очень большой объем работы;

2) механизмы данной программы имеют гибкие настройки, позволяющие подстроить процессы под нужды предприятия;

3) на сайте разработчика есть полная информация о системе, стоимости ее внедрения и сопровождения, что позволит составить примерный план о стоимости внедрения программы на складском комплексе предприятия.

Система автоматизации управления складом позволит предприятию взять под контроль деятельность всего складского комплекса и автоматизировать процессы приема, размещения, пополнения, хранения, отгрузки товарных ценностей.

На рисунке 2 представлена схема функционирования системы ARENA WMS.

Рисунок 2. Схема функционирования системы ARENA WMS

Вторым мероприятием, направленным на совершенствование управления запасами, является повышение эффективности продаж в магазине. Для этого предлагается внедрить систему кредитования покупателей. Продажа товара в кредит на данном этапе развития торговли очень популярна. Связано это с тем, что при такой продаже товара покупатель получает товар сразу и не надо ждать, а деньги за него, он выплачивает постепенно, в течение нескольких месяцев.

В рамках данного исследования предложен вариант продажи товаров в рассрочку, потому что, проведя анализ среди покупателей магазина «Адидас», было выявлено, что не все покупатели не готовы платить единовременно большие суммы за товар, можно сходить в компанию конкурента и купить товар дешевле, хоть и более сомнительного качества.

Компания разрабатывает сильную программу лояльности покупателей, к таким относятся:

− скидка на день рождения 15 процентов на весь товар;

− скидки при накоплении определенной суммы покупок: 5% при сумме накопления от 7 500 рублей; 10% при сумме накопления от 15 000 рублей; 20% при накоплении суммы 30 000 рублей;

− скидка на первую покупку при оформлении карты лояльности 5%;

− купон на 10% скидки на интернет заказ;

− зоны ликвидации товара и т.д.

Рассмотрев популярность интернет-заказов в компании и облегченный способ получения кредита можно предложить вариант покупки вещи через интернет, пользуюсь услугой рассрочки.

Условия предоставления рассрочки для покупателей:

1) При покупке товара оплачивается 50% от стоимости товара, 50% от оставшейся суммы покупатель вправе оплатить в течение следующих 2 месяцев с дня, следующего за днем покупки товара.

2) Покупатель должен предоставить документы, удостоверяющие личность непосредственно при заказе в интернет-магазине. Это сделано для того, чтобы банк-партнер компании мог проверить платежеспособность покупателя и наличие/отсутствие задолженностей.

3) При доставке товара покупателю необходимо предоставить оригинал паспорта для проверки подлинности.

4) Доставка товара осуществляется только в магазины, удобные для покупателя. На месте, покупатель и компания составляют упрощенный договор.

5) Безналичный расчет или через кассы банка. Покупатель будет должен уплатить налог непосредственно по безналичному расчету на счет банка или в отделении банка-партнера.

6) Возврат товара происходит на сумму, с учетом вычета комиссии банка.

7) Минимальная стоимость товара 7 тысяч рублей, максимальная-12 тыс.рнуб.

Выгоды для компании:

− компания увеличивает свои продажи за счет продажи дорогих товаров, которые не пользуются популярностью у покупателей, имеющий средний достаток и которые не в состоянии предоставить всю сумму сразу;

− поступление денег в магазин в счет оплаты товара в кредит с участием банка складывается из первоначального взноса, который покупатель уплачивает в кассу магазина (наличными или с использованием банковской карты) и из оставшейся части стоимости проданного товара, на которую оформлен кредит.

Эту сумму (за вычетом комиссионного вознаграждения) банк перечисляет на расчетный счет магазина. Размер процента будет составлять всего 7%. Так, при покупке товара за 10 000рублей, банк получает 700 рублей; − компания заключает 2 договора: один с банком, второй с покупателем.

После совершения сделки – подписание договора, компания не является посредником в отношении покупателя и банка. Все вопросы по платежам они решают между собой;

− деньги, за проданный товар компания получает сразу, хоть и за вычетом комиссии.

− экономия на заработной плате сотрудника, заключающего договор.

Заключение

Управление запасами представляет собой особый вид деятельности, главным объектом которого является формирование и последующее использование системы создания и хранения запасов. Сами же материальные запасы предназначаются для обеспечения непрерывности происходящих на предприятии технологических и производственных процессов, позволяя избегать сбоев из-за временного отсутствия необходимых для производства продукции материалов и сырья.

При этом главной целью управления запасами является сокращение общей величины затрат предприятия при условии сохранения текущего уровня качества удовлетворения потребительских запросов.

Во второй главе проведен анализ управления товарными запасами на примере ООО «Адидас».

Анализ организационно – экономических показателей предприятия за 2016–2018 годы свидетельствует о том, что предприятие находится в неблагоприятном, нестабильном состоянии, однако в настоящее время продолжаются работы по улучшению качества продукции.

Величина средних запасов ООО «Адидас» за анализируемый период увеличилась с 1625 тыс.руб. до 4363 тыс.руб., т.е. на 268,5%. Продолжительность оборота запасов ООО «Адидас» увеличилась с 41 до 85 дней, т.е. на 109,8%. Это является отрицательным моментом, т.к. происходит замедление оборачиваемости запасов, что говорит о снижении деловой активности торговой организации.

Результаты анализа отражают рост величины запасов ООО «Адидас» в 2018год на 937 тыс.руб. (в 2017 году наблюдалось увеличение данного показателя на 1801тыс.руб.).

Увеличение величины запасов может быть оценено отрицательно, т.к. происходит отвлечение денежных средств предприятия из оборота. Основными причинами снижения товарных запасов по стоимости приобретенных товаров стало уменьшение запасов обуви – на 890 тыс. руб. или на 23,5%, текстильных товаров – на 86 тыс. руб. или на 26,2%. При этом товарные запасы прочих товаров увеличились на 50 тыс. руб. или на 20,6%.

Проведенный анализ отражает снижение эффективности использования товарных запасов ООО «Адидас». Об этом говорит снижение скорости товарных запасов на 3,9 оборота или 41 день.

Кроме того, управление товарными запасами в данной торговой организации можно выделить ряд недостатков в данном вопросе:

1) не своевременное оформление приемки и выдачи товарных запасов и составление документов в программе;

2) не со всеми материально-ответственными лицами заключен договор о полной материальной ответственности в полном размере.

С целью совершенствования управления запасами ООО «Адидас» предлагается реализовать ряд рекомендаций:

− внедрение системы контроллинга запасов;

− внедрение механизма кредитования покупателей.

Предложенные рекомендации позволят ООО «Адидас» существенно повысить эффективность управления товарными запасами, что снизит расходы на их доставку и хранение и приведет к росту прибыли и рентабельности данной торговой организации.

Список использованных источников

Абдукаримов И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций : анализ деловой активности : учеб. пособие / И.Т. Абдукаримов, М.В. Беспалов. - Москва: ИНФРА-М, 2017. - 320 с.

Алексеева А.И. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / А.И. Алексеева, Ю.В. Васильев, А.В Малеева, Л.И. Ушвицкий. – Москва: КНОРУС, 2015. – 712 с.

Анциферова В.А. Различия бухгалтерского учета материально-производственных запасов по российским и международным стандартам / В.А. Анциферова // Известия Оренбургского государственного аграрного университета. – 2017. –№ 12.1. – С. 141-143

Анцупов А. Я. Стратегическое управление / А. Я. Анцупов. - Москва : Техносфера, 2015. - 344 с.

Богатая И.Н. Бухгалтерский учет. / И.Н. Богатая. – Ростов-на-Дону: Феникс, 2017. – 608 с.

Богомолец С.Р. Бухгалтерский учет. / С.Р. Богомолец. – 3 изд. – М.: МФПУ Университет, 2015. – 720 с.

Бочаров В.В. Комплексный финансовый анализ. / В.В. Бочаров. – Москва: Питер, 2016. – 428 с.

Вохмянин И.А. Конкурентная среда в экономике - отечественные и зарубежные подходы к формированию // Экономика и менеджмент инновационных технологий. – 2016. № 6. Ч. 2.

Выборнова В. В. Производственный менеджмент на предприятии : учеб. пособие / В. В. Выборнова. - Белгород : БГТУ им. В. Г. Шухова : ЭБС АСВ, 2014. - 156 с.

Гаджинский А.М. Логистика: Учебник для высших и средних специальных учебных заведений. / А.М. Гаджинский – 4-е изд., перераб. и доп. – М.: Издательско-книготорговый центр «Маркетинг», 2016. – 396 с.

Дыбская В. В. Проектирование системы распределения в логистике : монография / В. В. Дыбская. - Москва : ИНФРА-М, 2018. - 235 с.

Ендовицкий, Д.А. Методика перспективного анализа потребности в материально-производственных запасах / Д.А. Ендовицкий, А.А. Кретов // Экономический анализ: теория и практика. – 2017. №13. – С. 2–8

Иванов Г. Г. Складская логистика : учебник / Г. Г. Иванов, Н. С. Киреева. - Москва : Форум : ИНФРА-М, 2016. - 192 с.

Карпова С. В. Логистика : практикум для бакалавров : учеб. пособие / С. В. Карпова [и др.] ; под общ. ред. С. В. Карповой. - Москва : Вузовский учебник : ИНФРА-М, 2018. - 139 с.

Кондуаров, А.С. Оценка материальных запасов / А.С. Кондуаров // Экономика. — 2015. — № 5. — С. 181-184

Левкин Г. Г. Коммерческая логистика [Электронный ресурс] : учеб. пособие / Г. Г. Левкин. – Саратов: Вузовское образование, 2016. — 204 с.

Логинова Е. В. Проблемы оценки запасов при признании в учете в соответствии с ГААП, МСФО и ПБУ / Е.В. Логинова, Т.В. Игнатова // Инновационная экономика: перспективы развития и совершенствования. – 2017. №1(19). – С. 182–187

Логистика : учебное пособие / С. М. Мочалин, Г. Г. Левкин, А. В. Терентьев, Д. И. Заруднев. – Москва; Берлин: Директ-Медиа, 2016. — 168 с.

Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / Н.П. Любушин. – Москва: ЮНИТИ-ДАНА, 2015. – 448 с.

Любушин Н.П. Экономика организации: учебник / Н.П. Любушин, Н.Э. Бабичева. – 3-е изд., перераб. – М.: КНОРУС, 2017. – 326 с.

Овчинникова О.А. Сравнительная характеристика российской и международной практики учета материально-производственных запасов / 58 О.А. Овчинникова // Международный журнал прикладных и фундаментальных исследований. – 2016. №7-2. – С. 297–301

Передриева С.А. Шумакова Н.В. Аналитические процедуры в управлении запасами предприятий // Актуальные вопросы экономики и агробизнеса сборник статей VIII Международной научно-практической конференции. - 2017. - С. 26-31

Пестунов М.А. Экономическая роль товарных запасов в логистической системе российских предприятий [Электронный ресурс] / М. А. Пестунов, Н. В. Маркова // Молодой ученый. 2016. №16. С. 189-191

Пилипчук С. Ф. Логистика предприятия : складирование : учеб. пособие / С. Ф. Пилипчук. - Изд. 2-е, испр. и доп. - Санкт-Петербург : Лань, 2018. - 299 с.

Пилипчук С. Ф. Логистика предприятия : складирование : учеб. пособие / С. Ф. Пилипчук. - Изд. 2-е, испр. и доп. - Санкт-Петербург : Лань, 2018. - 299 с.

Плоткин Б.А. Теория и практика управления запасами. — СПб.: СПбГУ, 2015. — C. 183

Поротова Т.В. Цели, задачи и методы управления формированием производственных запасов коммерческого предприятия // Экономика и предпринимательство . — 2015. — №12-2 (65-2). — С. 731-734

Саркисов С.В. Управление запасами: Учебник — М.: Дело, 2016. — 368 с.

Сергеев В. И., Эльяшевич И.П. Логистика снабжения: Учебник. — 3-е изд., перераб. и доп. — М.: Юрайт, 2019. — 384 с.

Сухарев, И.Р. Недостатки МСФО: раскрытие информации о запасах в отчетности / И.Р. Сухарев, О.А. Сухарева // Учет. Анализ. Аудит. – 2017. №2. – С. 6–15

Чуев, И.Н. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / И.Н. Чуев, Л.Н. Чуева. – Москва: «Дашков и Ко», 2015. – 384 с.

Приложение 1

Классификация управления запасами

-

Гаджинский А.М. Логистика: Учебник для высших и средних специальных учебных заведений. / А.М. Гаджинский – 4-е изд., перераб. и доп. – М.: Издательско-книготорговый центр «Маркетинг», 2016. – 396 с. ↑

-

Управление запасами в цепях поставок: Учеб. пособие / О.В. Бадокин [и др.] – под общ. и науч. ред. В.С. Лукинского. 2015. – СПб.: СПбГИЭУ,– 287 с. ↑

-

Пилипчук С. Ф. Логистика предприятия : складирование : учеб. пособие / С. Ф. Пилипчук. - Изд. 2-е, испр. и доп. - Санкт-Петербург : Лань, 2018. - 299 с. ↑

-

Анцупов А. Я. Стратегическое управление / А. Я. Анцупов. - Москва : Техносфера, 2015. - 344 с. ↑

-

Левкин Г. Г. Коммерческая логистика [Электронный ресурс] : учеб. пособие / Г. Г. Левкин. – Саратов: Вузовское образование, 2016. — 204 с. ↑

-

Абдукаримов И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций : анализ деловой активности : учеб. пособие / И.Т. Абдукаримов, М.В. Беспалов. - Москва: ИНФРА-М, 2017. - 320 с. ↑

-

Логистика : учебное пособие / С. М. Мочалин, Г. Г. Левкин, А. В. Терентьев, Д. И. Заруднев. – Москва; Берлин: Директ-Медиа, 2016. — 168 с. ↑

-

Пестунов М.А. Экономическая роль товарных запасов в логистической системе российских предприятий [Электронный ресурс] / М. А. Пестунов, Н. В. Маркова // Молодой ученый. 2016. №16. С. 189-191 ↑

-

Иванов Г. Г. Складская логистика : учебник / Г. Г. Иванов, Н. С. Киреева. - Москва : Форум : ИНФРА-М, 2016. - 192 с. ↑

-

Дыбская В. В. Проектирование системы распределения в логистике : монография / В. В. Дыбская. - Москва : ИНФРА-М, 2018. - 235 с. ↑

-

Кондуаров, А.С. Оценка материальных запасов / А.С. Кондуаров // Экономика. — 2015. — № 5. — С. 181-184 ↑

-

Выборнова В. В. Производственный менеджмент на предприятии : учеб. пособие / В. В. Выборнова. - Белгород : БГТУ им. В. Г. Шухова : ЭБС АСВ, 2014. - 156 с. ↑

-

Передриева С.А. Шумакова Н.В. Аналитические процедуры в управлении запасами предприятий // Актуальные вопросы экономики и агробизнеса сборник статей VIII Международной научно-практической конференции. - 2017. - С. 26-31 ↑

-

Плоткин Б.А. Теория и практика управления запасами. — СПб.: СПбГУ, 2015. — C. 183 ↑

-

Пилипчук С. Ф. Логистика предприятия : складирование : учеб. пособие / С. Ф. Пилипчук. - Изд. 2-е, испр. и доп. - Санкт-Петербург : Лань, 2018. - 299 с. ↑

-

Саркисов С.В. Управление запасами: Учебник — М.: Дело, 2016. — 368 с. ↑

-

Сергеев В. И., Эльяшевич И.П. Логистика снабжения: Учебник. — 3-е изд., перераб. и доп. — М.: Юрайт, 2019. — 384 с. ↑

-

Карпова С. В. Логистика : практикум для бакалавров : учеб. пособие / С. В. Карпова [и др.] ; под общ. ред. С. В. Карповой. - Москва : Вузовский учебник : ИНФРА-М, 2018. - 139 с. ↑

-

Богомолец С.Р. Бухгалтерский учет. / С.Р. Богомолец. – 3 изд. – М.: МФПУ Университет, 2015. – 720 с. ↑

-

Алексеева А.И. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / А.И. Алексеева, Ю.В. Васильев, А.В Малеева, Л.И. Ушвицкий. – Москва: КНОРУС, 2015. – 712 с. ↑

-

Любушин Н.П. Экономика организации: учебник / Н.П. Любушин, Н.Э. Бабичева. – 3-е изд., перераб. – М.: КНОРУС, 2017. – 326 с. ↑

-

Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / Н.П. Любушин. – Москва: ЮНИТИ-ДАНА, 2015. – 448 с. ↑

-

Чуев, И.Н. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / И.Н. Чуев, Л.Н. Чуева. – Москва: «Дашков и Ко», 2015. – 384 с. ↑

-

Ендовицкий, Д.А. Методика перспективного анализа потребности в материально-производственных запасах / Д.А. Ендовицкий, А.А. Кретов // Экономический анализ: теория и практика. – 2017. №13. – С. 2–8 ↑

-

Вохмянин И.А. Конкурентная среда в экономике - отечественные и зарубежные подходы к формированию // Экономика и менеджмент инновационных технологий. – 2016. № 6. Ч. 2. ↑

-

Овчинникова О.А. Сравнительная характеристика российской и международной практики учета материально-производственных запасов / 58 О.А. Овчинникова // Международный журнал прикладных и фундаментальных исследований. – 2016. №7-2. – С. 297–301 ↑

-

Сухарев, И.Р. Недостатки МСФО: раскрытие информации о запасах в отчетности / И.Р. Сухарев, О.А. Сухарева // Учет. Анализ. Аудит. – 2017. №2. – С. 6–15 ↑

-

Логинова Е. В. Проблемы оценки запасов при признании в учете в соответствии с ГААП, МСФО и ПБУ / Е.В. Логинова, Т.В. Игнатова // Инновационная экономика: перспективы развития и совершенствования. – 2017. №1(19). – С. 182–187 ↑

-

Анциферова В.А. Различия бухгалтерского учета материально-производственных запасов по российским и международным стандартам / В.А. Анциферова // Известия Оренбургского государственного аграрного университета. – 2017. –№ 12.1. – С. 141-143 ↑

-

Богатая И.Н. Бухгалтерский учет. / И.Н. Богатая. – Ростов-на-Дону: Феникс, 2017. – 608 с. ↑

-

Бочаров В.В. Комплексный финансовый анализ. / В.В. Бочаров. – Москва: Питер, 2016. – 428 с. ↑

-

Поротова Т.В. Цели, задачи и методы управления формированием производственных запасов коммерческого предприятия // Экономика и предпринимательство . — 2015. — №12-2 (65-2). — С. 731-734 ↑

-

Поротова Т.В. Цели, задачи и методы управления формированием производственных запасов коммерческого предприятия // Экономика и предпринимательство . — 2015. — №12-2 (65-2). — С. 731-734 ↑

-

Костоглодов Д.Д., Харисова Л.М. Распределительная логистика. Ростовна-Дону: Экспертное бюро, 2012. -328 с. ↑

-

Костоглодов Д.Д., Саввиди И.И., Стаханов В.Н. Маркетинг и логистика фирмы. М.: «Издательство ПРИОР», 2009. - 385 с. ↑

-

Котлер Ф. Основы маркетинга / Пер. с англ. В.Б.Боброва. - М.: Прогресс, 2012. – 656 с. ↑

- Понятие оперативно-розыскной деятельности (Оперативно-розыскные мероприятия)

- Рынок ценных бумаг (Российский рынок ценных бумаг. Проблемы развития рынка ценных бумаг)

- Реорганизация юридических лиц (Виды реорганизации)

- Функции операционных систем персональных компьютеров

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов (Сущность казначейской системы исполнения бюджетов)

- «Предмет, метод предпринимательского права и принципы предпринимательского права.»

- Система органов местного самоуправления (Полномочия и государственные гарантии органов местного самоуправления)

- Тенденции развития международной валютной системы (Сущность и основные элементы валютной системы)

- Налоговая система РФ и проблемы еe совершенствования (Сущность налогов и их классификация)

- Международные стандарты гостиничного обслуживания (Сущность гостеприимства как составляющая качественного обслуживания)

- Основные функции в системе менеджмента (Основные функции менеджмента )

- Роль мотивации в поведении организации (Оценка и система мотивации ПАО Сбербанк России)