Федеральное казначейство РФ и его роль в управлении движением государственных финансов (Сущность казначейской системы исполнения бюджетов)

Содержание:

Введение

Казначейство — один из старейших финансовых институтов, объективно необходимый атрибут любого государства. Связано это с его главной функцией — хранителя государственной казны. И как бы оно ни называлось, при какой бы системе ни существовало — при приказной форме, при Рюриковичах, при Романовых — Казначейство всегда ее выполняло.

Актуальность темы курсовой работы обусловлена тем, что Казначейство выполняет важнейшую миссию — быть кассиром, бухгалтером, хранителем казны. Оно должно собирать в кассу доходы и выдавать из нее средства на расходы, не являясь при этом распорядителем бюджетных средств. Возрожденное Казначейство России стало инструментом реализации бюджетной политики, направленной на предотвращение распада страны.

Цель выполненной работы - рассмотреть современную практику деятельности Федерального казначейства в Российской Федерации, выявить проблемы и перспективы дальнейшего развития.

Задачи работы:

- изучить теоретические основы деятельности Федерального казначейства РФ;

- осуществить анализ основных показателей деятельности Федерального казначейства РФ за 2010-2012 годы;

- выявить пути дальнейшего развития и совершенствования деятельности Федерального казначейства РФ.

Объектом исследования является деятельность Федерального казначейства в Российской Федерации.

Информационную базу исследования составили законодательные акты РФ, Указы Президента РФ, Постановления Правительства РФ и другие документы органов государственной власти и управления, материалы российской печати, информационных обзоров, аналитических и статистических материалов, а также иные документы, опубликованные в различных изданиях сети «Интернет», в справочно-правовых системах «Гарант», «Консультант плюс».

Теоретическую и методологическую основу исследования составили фундаментальные положения современного бюджетного процесса.

Общей методологической основой исследования послужили принципы диалектической логики, единства логического и исторического. В процессе исследования применялись общенаучные методы познания, такие как метод исследования противоречий в развитии объекта, анализ и синтез, системность, аналогии, а также специальные: сравнения, группировки, обобщения, интерпретации и др.

1. Теоретические основы деятельности Федерального казначейства РФ

1.1. Сущность казначейской системы исполнения бюджетов

Исполнение бюджета – важнейший этап бюджетного процесса, направленный на мобилизацию доходов в бюджет и эффективное использование бюджетных средств. Под исполнением бюджета понимается процесс, который обеспечивает полное и своевременное поступление доходов в бюджеты бюджетной системы РФ, а также осуществление кассовых выплат по бюджетным обязательствам, принятым получателями средств в соответствии с государственными или муниципальными заданиями в пределах утвержденных по бюджету сумм в течение финансового года.

При казначейском исполнении бюджета поступление доходов, регулирование объемов и сроков принятия бюджетных обязательств, санкционирование расходов в рамках выделенных лимитов бюджетных обязательств, осуществление платежей от имени бюджетополучателей возлагаются на органы федерального казначейства[1].

В основе разработки технологий казначейского исполнения бюджета заложены основные принципы построения бюджетной системы РФ.

1) Принцип единства кассы, который предусматривает зачисление всех поступающих доходов, иных сборов и платежей, поступлений из источников финансирования дефицита бюджетов на единый счет бюджета, с этого счета и осуществляется финансирование предусмотренных расходов бюджета. Концентрация средств на таком счете бюджета ставит под контроль движение денежных средств, обеспечивает маневренность управления ими, исключает возможность их замораживания на счетах в кредитных учреждениях. Формально единый счет бюджета не увеличивает объем бюджетных средств, а фактически орган, исполняющий бюджет, получает дополнительный кассовый резерв при исполнении бюджета. Данный принцип обеспечивает полную прозрачность и подотчетность формирования и использования бюджетных средств, существенно повышает качество управления государственными (муниципальными) финансами. Необходимость осуществления всех бюджетных операций в рамках единого счета соответствующего бюджета заложена в Бюджетном кодексе РФ и других нормативно-правовых актах[2].

2) Принцип подведомственности расходов бюджета реализуется в праве получателя бюджетных средств принимать бюджетные обязательства в объеме выделенных лимитов бюджетных обязательств главным распорядителем (распорядителем) бюджетных средств, в ведении которого они находятся. Введение принципа обусловлено необходимостью усиления ответственности за исполнение бюджетных обязательств, устранения дублирования отдельных полномочий, установления прозрачной и четкой подведомственной сети главного распорядителя бюджетных средств. При этом исключается возможность реализации функций распорядителя бюджетных средств организациями, подведомственными органам исполнительной власти других уровней.

3) Принцип адресности и целевого характера использования бюджетных средств означает, что любая операция, проводимая по кассовым поступлениям или кассовым выплатам бюджета, должно быть отнесена на лицевой счет получателя бюджетных средств, администрирующего эти платежи, с указанием конкретной бюджетной классификации. Например, исполнение федерального бюджета по расходам осуществляется через ведение лицевых счетов главного распорядителя, распорядителя и получателя бюджетных средств, открытых в едином учетном регистре федерального казначейства. На лицевых счетах отражаются: поступившие по расходным расписаниям главных распорядителей (распорядителей) бюджетных средств лимиты бюджетных обязательств, объемы финансирования расходов, кассовые выплаты по принятым бюджетным обязательствам, их свободный остаток, неиспользованный на отчетную дату. Порядок открытия и ведения лицевых счетов в Федеральном казначействе и территориальных органах определен приказом Минфина РФ и Федерального казначейства РФ от 07.10.2008 г. № 7н[3].

4) Принцип разграничения доходов, расходов, источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ, в соответствии с которым органы федерального казначейства осуществляют учет всех поступлений, распределение доходов по уровням бюджетов в соответствии с нормативами, утвержденными действующим законодательством, а также отражение операций по кассовым поступлениям и кассовым выплатам на едином счете каждого бюджета бюджетной системы РФ.

5) Принцип единства бюджетной системы РФ предусматривает единство бюджетного законодательства, принципов организации и функционирования бюджетов, единую методологию ведения бюджетного учета и применения бюджетной классификации, выработку общих правил, порядков и процедур казначейского исполнения бюджетов, унификацию форм бюджетной документации и отчетности с целью обеспечения сопоставимости отчетных данных и возможности их консолидации.

6) Принцип результативности и эффективности использования бюджетных средств реализуется через финансовый контроль, осуществляемый Федеральным казначейством (ст. 267 БК РФ), который заключается в контроле за не превышением объема бюджетных ассигнований, лимитов бюджетных обязательств, выделенных получателям бюджетных средств, кассовых выплат, осуществляемых ими, соответствия содержания проводимой операции коду бюджетной классификации РФ, и наличие подтверждающих документов.

7) Принцип прозрачности (открытости) исполнения бюджетов, с одной стороны, это осуществление планирования, кассового исполнения бюджета и составление отчетности при максимальной степени детализации по кодам бюджетной классификации, с другой стороны, обеспечение высокой степени доступа к данным о планировании и исполнении бюджета для общества и всех заинтересованных пользователей.

Федеральное казначейство (Казначейство России) находится в ведении Министерства финансов Российской Федерации и в соответствии с постановлением Правительства РФ от 1 декабря 2004 г. № 703 «О Федеральном казначействе»[4] является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством РФ правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета[5].

К числу задач, решаемых органами казначейства в России, относятся:

- организация, осуществление и контроль за исполнением государственного бюджета, управление доходами и расходами бюджета на счетах казначейства;

- регулирование финансовых отношений между бюджетом и государственными внебюджетными фондами, финансовое исполнение этих фондов, контроль за поступлением и использованием внебюджетных средств;

- краткосрочное прогнозирование объемов государственных финансовых ресурсов, оперативное управление ими;

- сбор, обработка и анализ информации о состоянии государственных финансов; составление отчетности о финансовых операциях по бюджету и о внебюджетных фондах, представление ее законодательным и исполнительным органам власти;

- управление и обслуживание совместно с Центральным банком и другими уполномоченными банками внутреннего и внешнего долга РФ;

- разработка методологических материалов и инструкций, порядка ведения учетных операций по вопросам, относящимся к компетенции казначейства; подготовка проекта бюджетной классификации, учет государственной казны РФ[6].

Таким образом, в России органы федерального казначейства представляют собой единую централизованную систему, которая входит в состав Министерства финансов. Федеральное казначейство организует исполнение и исполняет федеральный бюджет, а при наличии соответствующих соглашений – также бюджеты субъектов федерации и местные бюджеты. Оно осуществляет операции со средствами бюджета, открывает и закрывает счета для зачисления и выдачи бюджетных средств в Центральном банке и уполномоченных кредитных организациях, ведет лицевые счета распорядителей средств и бюджетополучателей [7].

1.2. Этапы казначейского исполнения федерального бюджета по доходам и расходам

Исполнение федерального бюджета по доходам начинается с момента зачисления доходов федерального бюджета на единый счет федерального бюджета, несмотря на то, что сами доходы бюджета возникают уже с момента предъявления плательщиком платежного поручения на списание денежных средств в бюджет со своего расчетного счета. Статьей 218 БК РФ установлен перечень основных операций, которые совершаются при исполнении бюджетов по доходам с момента поступления их на счета Федерального казначейства

Исполнение бюджета по расходам легко разделяется на более мелкие последовательные этапы:

- распределение и доведение объемов бюджетных прав до распорядителей бюджетных средств и далее по сети подведомственных им учреждений (этап росписи);

- принятие обязательств, которые должны быть оплачены за счет бюджета (этап принятия денежных обязательств);

- предварительная проверка и санкционирование платежей по принятым обязательствам (этап санкционирования);

- сам кассовый расход, который может, в свою очередь, распадаться на два этапа - кассовый расход по системе государственного бюджетного учета и кассовый расход по банку (этап платежа)[8].

Обязательным элементом при исполнении федерального бюджета по расходам является открытие распорядителями и получателями средств федерального бюджета лицевых счетов в органах федерального казначейства.

Регулирование правоотношений по исполнению расходов бюджета осуществляется в первую очередь БК РФ, в соответствии с которым исполнение бюджета по расходам предусматривает следующие этапы:

- принятие обязательств;

- подтверждение денежных обязательств;

- санкционирование оплаты денежных обязательств;

- подтверждение исполнения денежных обязательств (ст. 219 БК РФ).

Исполнение федерального бюджета по источникам финансирования дефицита бюджета одновременно напоминает исполнение федерального бюджета и по доходам, и по расходам. Дело в том, что источники финансирования дефицита могут иметь как положительное, так и отрицательное значение, в зависимости от чего бюджет будет в дефиците или в профиците, а общее правило таково, что расходы бюджета должны быть равны сумме доходов и источников финансирования дефицита. То есть при исполнении бюджета по источникам финансирования дефицита возможно принятие обязательств, санкционирование их оплаты, но возможен также возврат или зачет излишне или ошибочно поступивших сумм[9].

Порядок исполнения федерального бюджета по источникам финансирования дефицита устанавливается Минфином России. При этом Федеральным казначейством открываются лицевые счета администраторам источников финансирования дефицита федерального бюджета разных видов[10].

Таким образом, сущность казначейской системы исполнения бюджетов состоит в следующем. На счетах казначейства хранятся бюджетные средства. Сбор, расходование, хранение средств госбюджета организуются специальным государственным, финансовым институтом — казначейством. Существование казначейства объективно обусловлено необходимостью соблюдения принципа единства места сбора, хранения и выплаты бюджетных средств.

2. Анализ деятельности Федерального казначейства РФ

2.1. Анализ поступлений от уплаты налогов, сборов и иных платежей, а также их распределения между бюджетами

В соответствии с положениями части 1 статьи 166.1 Бюджетного кодекса РФ Федеральное казначейство производит распределение доходов от налогов, сборов и иных поступлений с учетом возвратов (зачетов, уточнений) излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, между бюджетами бюджетной системы Российской Федерации по нормативам, действующим в текущем финансовом году, установленным Бюджетным кодексом, законом (решением) о бюджете и иными муниципальными правовыми актами, и их перечисление на единые счета соответствующих бюджетов в порядке, установленном Минфином России.

Учет поступлений в бюджетную систему Российской Федерации и их распределение между бюджетами бюджетной системы РФ, в том числе привлечение с единых счетов бюджетов средств, необходимых для осуществления возврата (зачета), осуществляется Федеральным казначейством в соответствии с Приказом Минфина № 92н.

При исполнении Федеральным казначейством своих бюджетных полномочий по учету поступлений и их распределению между бюджетами бюджетной системы РФ Федеральное казначейство осуществляет учет поступлений и их распределение более чем по 2300 кодам бюджетной классификации РФ.

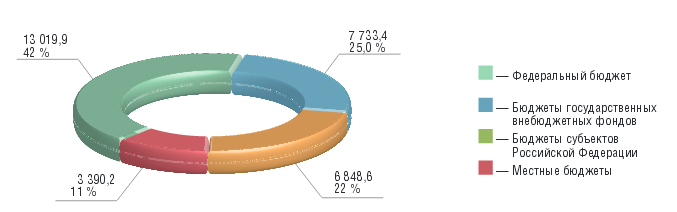

Поданным Казначейства России за январь—декабрь 2013 г. в бюджетную систему Российской Федерации поступило 30 992,1 млрд руб., из них:

- в федеральный бюджет — 13 019,9 млрд руб., что составляет 42,0 % от общего объема поступлений в бюджетную систему Российской Федерации;

- в бюджеты государственных внебюджетных фондов Российской Федерации (далее — ГВФ РФ) — 7 733,4 млрд руб., или 25,0 % от общего объема поступлений в бюджетную систему Российской Федерации;

- в бюджеты субъектов Российской Федерации — 6 848,6 млрд руб., или 22,0 % от общего объема поступлений в бюджетную систему Российской Федерации;

- в местные бюджеты — 3 390,2 млрд руб., или 11,0 % от общего объема поступлений в бюджетную систему Российской Федерации[11].

Рис. 1. Поступление доходов в бюджетную систему Российской Федерации за 2013 г., млрд. руб.[12]

В 2013 г. Федеральное казначейство осуществляло реализацию положений Соглашения об установлении и применении в Таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) от 20 мая 2010 г. в соответствии с Порядком исполнения Федеральным казначейством положений Соглашения об установлении и применении в Таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) от 20 мая 2010 г., утвержденным приказом Федерального казначейства от 16 июня 2010 г. № 144. В 2013 г. МОУ ФК перечислено ввозных таможенных пошлин, взимаемых на территории Российской Федерации, на сумму 675,0 млрд руб., из них: в бюджет Российской Федерации — 593,8 млрд руб.; в бюджет Республики Казахстан — 49,5 млрд руб.; в бюджет Республики Беларусь — 31,7 млрд руб.

Государствами — участниками Таможенного союза в 2013 г. в бюджет Российской Федерации было перечислено ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие): Республикой Казахстан — 274,9 млрд тенге (в рублевом эквиваленте — 57,6 млрд руб.); Республикой Беларусь — 8 066,3 млрд белорусских руб. (в рублевом эквиваленте — 28,9 млрд руб.).

2.2. Кассовое обслуживание исполнения федерального бюджета

Одной из основных стратегических целей Федерального казначейства на 2013 г. являлось осуществление в полном объеме кассового обслуживания исполнения бюджетов ГВФ РФ, которое завершит переход к казначейской системе исполнения бюджетов бюджетной системы Российской Федерации.

Федеральным казначейством в соответствии со статьей 166.1 Бюджетного кодекса РФ[13] и ст. 5 Положения о Федеральном казначействе, утвержденного постановлением Правительства РФ от 1 декабря 2004 г. № 703, в рамках исполнения полномочий по доведению показателей сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств до главных распорядителей средств федерального бюджета казначейскими уведомлениями были доведены бюджетные данные на 2013 г. В течение 2013 г. успешно осуществлен поэтапный перевод на кассовое обслуживание в органы Федеральною казначейства бюджетов территориальных ГВФ РФ: со 2 сентября 2013 г. переведено 22 субъекта Российской Федерации; с 1 октября 2013 г. переведен 61 субъект Российской Федерации.

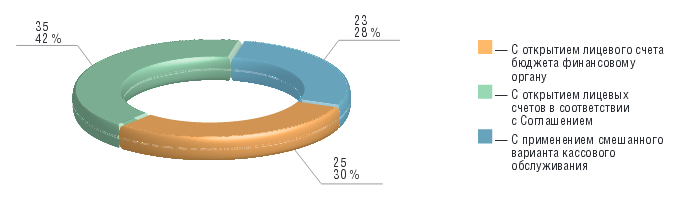

- Данные мониторинга кассового обслуживания исполнения бюджета субъекта Российской Федерации (местных бюджетов) (рис. 2).

Рис. 2. Кассовое обслуживание исполнения бюджетов субъектов Российской Федерации в 2013 году

(по состоянию на 1 января 2014 г.)[14]

По результатам мониторинга количество субъектов Российской Федерации, высшим исполнительным органом государственной власти которых выбран порядок кассового обслуживания исполнения бюджета субъекта Российской Федерации:

- с открытием лицевого счета бюджета финансовому органу — 25 субъектов Российской Федерации;

- с открытием лицевых счетов в соответствии с Соглашением об осуществлении органом Федерального казначейства отдельных функций по исполнению бюджета субъекта Российской Федерации (местного бюджета) при кассовом обслуживании им исполнения бюджета, заключенным между органом Федерального казначейства и высшим исполнительным органом государственной власти субъекта Российской Федерации (местной администрацией муниципального образования) (далее — Соглашение), лицевых счетов участникам бюджетного процесса уровня субъекта Российской Федерации — 35 субъектов Российской Федерации;

- применяют смешанный вариант кассового обслуживания 23 субъекта Российской Федерации.

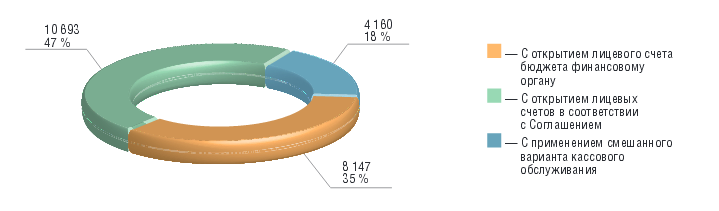

Рис. 3. Кассовое обслуживание исполнения местных бюджетов в 2013 году, (по состоянию на 1 января 2014 г.)[15]

Количество муниципальных образований Российской Федерации, местной администрацией которых выбран порядок кассового обслуживания исполнения бюджета муниципального образования: с открытием лицевого счета бюджета финансовому органу — 8 147 муниципальных образований (35 %); с открытием лицевых счетов в соответствии с Соглашением — 10 693 муниципальных образования (47 %); применяют «смешанный» вариант кассового обслуживания 4 160 муниципальных образований (18 %) (рис. 3).

2.3. Анализ бюджетных данных

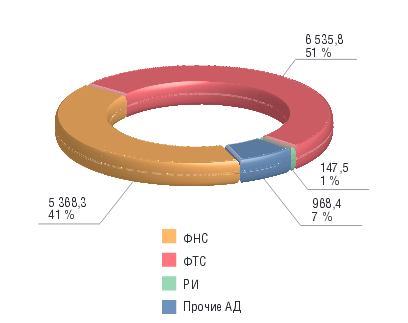

В процессе кассового планирования постоянно осуществлялся мониторинг оперативной информации о текущем кассовом исполнении федерального бюджета. Основная часть доходов федерального бюджета в 2013 г. обеспечена поступлениями по четырем доходным источникам: вывозным таможенным пошлинам, налогу на добавленную стоимость, налогу на добычу полезных ископаемых и налогу на прибыль организаций. 91,6 % общего объема поступлений доходов в федеральный бюджет сформировано за счет доходов, администрируемых Федеральной налоговой службой и Федеральной таможенной службой (рис. 4, 5).

Рис. 4. Структура поступлений в федеральный бюджет в разрезе администраторов в 2013 млрд руб., %[16]

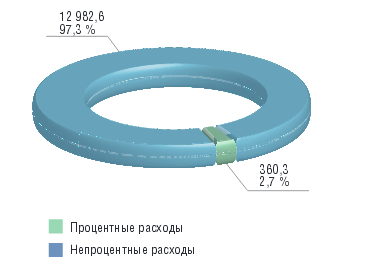

Кассовые расходы на обслуживание государственного долга Российской Федерации в 2013 г. составили 360,1 млрд руб., или 2,7 % к исполнению Кассового плана по расходам федерального бюджета (рис. 6). В 2013 г. была продолжена работа по прогнозированию средств в иностранной валюте и было обеспечено наличие неснижаемого остатка денежных средств в долларах США, евро, фунтах стерлингов Соединенного королевства, японских иенах, необходимых для оперативного исполнения платежных документов ГРБС и главных администраторов источников финансирования дефицита федерального бюджета в иностранной валюте.

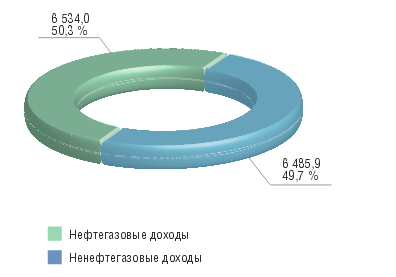

Рис. 5. Соотношение нефтегазовых и ненефтегазовых доходов

федерального бюджета в 2013 году, млрд. руб., %[17]

За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее.

Рис. 6. Соотношение процентных и непроцентных расходов

в 2013 году, млрд. руб., %[18]

Федеральное казначейство в 2013 г. еженедельно готовило и направляло в Министерство финансов Российской Федерации оперативные сведения по отдельным показателям кассового исполнения федерального бюджета в текущем

периоде, а с декабря 2013 г. — ежедневно, включая оперативные сведения по остаткам на едином счете федерального бюджета[19].

3. Проблемы и пути дальнейшего развития Федерального казначейства РФ

Одной из первостепенных задач органов Федерального казначейства является кассовое обслуживание исполнения бюджетов бюджетной системы РФ. Кассовое обслуживание исполнения бюджетов всех уровней имеет большое социально-экономическое и политическое значение. Организация кассового обслуживания исполнения бюджетов в Российской Федерации представляет собой сложный процесс и требует постоянного контроля за правильным и своевременным доведением информации о выделенных ассигнованиях и их остатках

до получателей бюджетных средств.

Кассовое обслуживание исполнения бюджетов не является частью бюджетного процесса, но без него невозможно непосредственное исполнение бюджетов, следовательно, при анализе деятельности органов казначейства вопрос кассового обслуживания исполнения бюджетов является важнейшим и требующим пристального внимания[20]. При этом стоит отметить, что в механизме кассового обслуживания не до конца решены проблемы, связанные с его реализацией на практике.

Важнейшей проблемой совершенствования кассового обслуживания является обеспечение ликвидности на счетах бюджета. То есть следует избегать появления кассовых разрывов для своевременного исполнения всех бюджетных полномочий региональных властей.

Решением данной проблемы может стать использование Управлением системы бюджетных кредитов. Таким образом, средства на счетах УФК будут использованы наиболее эффективно.

С 2014 г. Федеральное казначейство стало предоставлять бюджетные кредиты на пополнение остатков средств на счетах бюджетов субъектов РФ и местных бюджетов. Согласно Постановлению Правительства РФ от 20 августа 2013 г. № 721 «Об утверждении Правил предоставления бюджетных кредитов на пополнение остатков средств на счетах бюджетов субъектов РФ (местных бюджетов)», право предоставлять бюджетные кредиты закреплено за территориальными органами Федерального казначейства - Управлениями.

К основополагающим параметрам бюджетных кредитов можно отнести:

- предоставление кредитов за счет остатков средств на едином счете федерального бюджета 40105 «Средства федерального бюджета»;

- предоставление кредита субъекту РФ или муниципальному образованию осуществляется на основании договора, заключаемого между УФК и

получателем кредита; - срок предоставления кредита - не более 30 дней:

- возврат бюджетных кредитов производится не позднее 25 ноября текущего финансового года;

- ставка по бюджетным кредитам «привязана» к ставке рефинансирования Центрального Банка РФ;

- размер предоставляемого бюджетного кредита не должен превышать 1/12 объема доходов субъекта РФ или муниципального образования, установленного законом (решением) о бюджете на текущий финансовый год;

- для предоставления бюджетного кредита не требуется обеспечение[21].

Но, для обеспечения возвратности бюджетных кредитов следует предусмотреть некоторые ограничения:

- отказ в предоставлении кредита в случае размещения средств бюджета на банковских депозитах;

- недопущение реструктуризации задолженности по бюджетным кредитам;

- УФК, выдавшее кредит, имеет право на взыскание задолженности по бюджетному кредиту за счет налоговых доходов получателя - субъекта РФ или муниципального образования (в случае невозврата бюджетного кредита)[22].

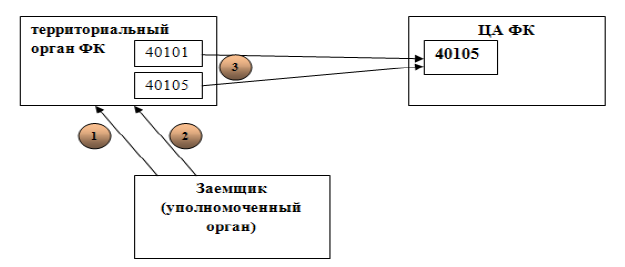

В ходе предоставления бюджетных кредитов в Управлениях будут задействованы: отдел кассового обслуживания исполнения бюджетов, отдел доходов, операционный отдел, отдел финансового обеспечения, отдел расходов. Схема возврата заемных средств показана на рисунке 7.

1 — возврат суммы кредита;

2 — уплата процентов по кредиту;

3 - перечисление средств федерального бюджета, находящихся в ведении субъекта РФ, на счет ЦА ФК

Рис. 7. Схема возврата денежных средств по бюджетным кредитам[23]

При возврате бюджетного кредита стоит учесть, что возврат кредитных средств должен осуществляться заемщиком с его лицевого счета на счет УФК 40105 «Средства федерального бюджета», а уплата процентов производится на счет 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы РФ». На счет 40101 также будут зачисляться пени и штрафы, в случае несвоевременного исполнения или неисполнения заемщиком своих обязательств[24].

В 2013 г. процедура предоставления бюджетных кредитов была проведена в трех пилотных регионах - Саратовской и Калининградской областях и республике Северная Осетия. Проект показал свою успешность и может быть использован для снижения дефицитов бюджетов бюджетной системы РФ, и, следовательно, может положительно повлиять на кассовое обслуживание исполнения

бюджетов бюджетной системы РФ в целом, и, в частности, на региональном уровне[25].

В феврале 2014 г. Федеральное казначейство уже приступило к выдаче бюджетных кредитов на пополнение остатков средств на счетах региональных бюджетов. Их уже получили 13 субъектов РФ на сумму свыше 15 млрд. руб., что подтверждает успешность дальнейшего развития по этому направлению[26].

Механизм бюджетного кредитования - это не только дополнительный инструмент финансовой устойчивости региональных бюджетов. Он позволяет субъектам федерации экономить бюджетные средства, поскольку кредиты предоставляются им по более низкой процентной ставке, чем в коммерческих банках. В дальнейшем Казначейство будет анализировать кассовые планы региональных бюджетов, выдавая им кредиты под потребность кассового разрыва.

В перспективе выдача бюджетных кредитов может проводиться не только для региональных бюджетов, но и для бюджетов муниципального уровня.

Следующей проблемой кассового обслуживания исполнения бюджетов являются невыясненные поступления, которые не подлежат распределению

по уровням бюджетной системы РФ. Причиной их появления являются ошибки, допускаемые налогоплательщикам при оформлении платежных документов на уплату налогов и сборов в бюджетную систему Российской Федерации.

В платежных документах должны быть правильно указаны ИНН, КПП и наименование получателя, код бюджетной классификации, реквизиты Единого казначейского счета. Если допущена хотя бы одна неточность, органы Федерального казначейства относят поступления по этим документам в разряд невыясненных поступлений.

Для решения данного вопроса сотрудникам органов Федерального казначейства необходимо проводить разъяснительные мероприятия с клиентами и администраторами доходов по правильности заполнения и оформления платежных документов.

До сих пор в УФК актуальна и проблема бумажного документооборота. Это касается в основном клиентов местных бюджетов, которые не могут использовать системы СУФД или СЭД в связи с отсутствием электронного доступа в интернет. На сегодняшний день таких клиентов осталось незначительное количество, большинство операций по документообороту с клиентами проходит в режиме онлайн, что гораздо упрощает контроль за проводимыми операциями.

Преимуществом электронного документооборота является быстрая и гарантированная доставка электронных документов, подписанных электронной подписью и отсутствие расходов по доставке документов в УФК[27].

В связи с переводом в 2014 г. на кассовое обслуживание в УФК бюджетов государственных и территориальных внебюджетных фондов существенно увеличился объем выполняемых операций в отделах УФК. В целях оптимизации рабочего процесса по своевременному проведению операций и предоставлению выписок клиентам предлагается разработать новый технологический порядок прохождения операционного дня, установив гибкий график работы для сотрудников операционного отдела и отдела кассового обслуживания исполнения бюджетов: улучшить взаимодействие с банком по доставке в УФК промежуточных банковских выписок в электронной форме: установить электронный обмен с кредитными организациями, где открыты счета по выплате наличных денег клиентам[28].

В целях повышения контроля за прохождением операций по кассовому обслуживанию исполнения бюджетов предлагается принять следующие меры - перед отправкой операционным отделом платежных документов в банк необходимо провести дополнительный контроль специалистами отдела внутреннего контроля на предмет соответствия реквизитов, сумм и количества платежных документов, представленных клиентом (заявок на кассовый расход) платежным документам, подготовленным операционным отделом к отправке. Данная мера необходима для исключения случаев мошенничества с платежными документами сотрудникам УФК[29].

Предложения по совершенствованию технологии учета поступлений в бюджетную систему РФ и их распределения между бюджетам условно можно разделить на несколько основных направлений: создание электронного хранилища данных, улучшение сервиса для клиентов УФК, решение вопросов организации деятельности УФК, совершенствование процедуры распределения доходов по бюджетам.

Одним из важнейших направлений совершенствования казначейских технологий, как в целом, так и относительно учета поступлений является создание электронного хранилища данных.

Для повышения эффективности кассового облуживания исполнения бюджета в части зачисления поступлений электронное хранилище данных должно представлять собой структурированный архив отчетов, направляемых в адрес администраторов доходов и финансового органа. Все отчеты должны подписываться электронно-цифровой подписью уполномоченных сотрудников. Права доступа к замене отчетов должны быть ограничены.

Кроме того, отдельно должен формироваться электронный архив данных по операциям возврата средств, являющихся невыясненными поступлениями[30].

В подтверждение исполнения операции возврата невыясненных поступлений в архиве должны храниться следующие документы:

- электронная копия обращения плательщика (банка), администратора доходов с входящим номером УФК;

- заявка на возврат с электронно-цифровой подписью уполномоченных лиц;

- расчетный документ на перечисление средств плательщику (банку) с электронно-цифровой подписью уполномоченных лиц.

Реализация электронного хранилища данных в АСФК позволит УФК:

- осуществлять хранение уже проверенных отчетных форм и электронных образов документов;

- иметь возможность быстрого доступа к документации прошлых периодов;

- осуществлять быстрый поиск данных в разрезе операционных дней, периодов, клиентов;

- вести учет операций возврата невыясненных поступлений в бюджет;

- контролировать обоснованность и сроки исполнения возврата невыясненных поступлений, в том числе дистанционным методом.

В целом стоит отметить, что совершенствование данного направления дает возможность быстрее получать всю необходимую информацию, касающуюся поступлений в бюджеты различных уровней, кассовым обслуживанием которых занимается УФК.

Также перспективным направлением развития казначейских технологий является улучшение сервиса для клиентов УФК. Вопрос представления клиентам качественного сервиса сегодня, как никогда, актуален - казначейские технологии развиваются в ногу со временем, а иногда и опережая его. А именно, большинство операций по зачислению доходов и их распределению по соответствующим бюджетам совершаются в электронном виде в режиме реального времени.

Многие администраторы доходов бюджетов с небольшими объемами электронного документооборота не имеют своего специализированного программного обеспечения для ведения учета поступлений, поэтому испытывают трудности при обработке документов, полученных от УФК.

На данный момент для взаимодействия между УФК и клиентами используется программное обеспечение СЭД или СУФД, но и они не в полной мере могут обеспечить обмен данным в удобном формате как для одной, так и

для другой стороны. Например, сейчас извещения о платежных поручениях передаются клиентам в XML формате, и в случае если они не импортируются в программный комплекс для дальнейшей автоматизированной обработки, то оно неудобно для прочтения и занесения информации в лицевые карточки плательщиков.

Таким образом, реализация дополнительных возможностей и сервисов для клиентов, которые не используют специализированное программное

обеспечение, позволит:

1) упростить учет поступлений на стороне клиента;

2) максимально унифицировать процедуру оформления уведомлений об уточнении вида и принадлежности платежа;

3) повысить оперативность уточнения невыясненных поступлений;

4) минимизировать количество неверно оформленных уведомлений об уточнении вида и принадлежности платежа.

Следует отметить, что реализовать такие дополнительные возможности под силу только разработчикам программного обеспечения органов Федерального казначейства, и представляет собой сложный и долговременный процесс.

Но и на уровне УФК существуют возможности повышения качества обслуживания клиентов. Так, в 2012 г. в УФК по Саратовской области был запушен проект SMS-информирования клиентов о наступлении значимых для них событий. В рамках проекта, администраторам доходов, выразившим свое согласие на участие в этом проекте, направляется экспресс-информация о зачислении целевых средств. Таким образом, уполномоченный представитель клиента получает важную для него информацию сразу после обработки выписки банка, то есть на несколько часов раньше, чем ему будет направлен основной пакет отчетов. Внедрение подобного проекта в УФК по другим областям области могло бы позволить ему повысить свой имидж среди других территориальных органов Федерального казначейства.

Работа структурных подразделений УФК в единой базе данных осуществляется в рамках утвержденных Технологических регламентов. При выполнении тех или иных функций сотрудники различных отделов УФК должны синхронизировать свои действия.

За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее. За время прохождения квалификационной практики студентка ознакомилась: со структурой предприятия, правовыми формами юридических лиц, схемой взаимодействия юридического отдела с другими подразделениями предприятия. А так же ознакомилась с должностными инструкциями, действующими на предприятии, формами договоров, претензиями и так далее.

На данный момент основные вопросы организации деятельности внутри УФК регулируются Приказами Управления (например, Порядок прохождения операционного дня, Порядок открытия (переоформления/закрытия) и ведения лицевых счетов). Более мелкие вопросы решаются на уровне устных договоренностей между отделами (информирование о наличии сформированных Заявок на включение в Реестр направленных платежей или о наличии сформированной Заявки). Возможности ППО АСФК позволяют разработать систему оповещения и координации действий, выполняемых сотрудникам различных структурных подразделений Управления.

В основу этой системы должны быть положены такие принципы, как: гибкость, настраиваемость и оперативность.

В результате этого повышается оперативность выполнения функций для каждого отдела, и появляется слаженность в деятельности Управления в целом. Совместная координация действий всем сотрудниками УФК позволит:

- выполнять необходимые задачи в более сжатые сроки, что, в свою очередь, повышает качество сервиса для клиента;

- санкционировать действия нескольких отделов при обнаружении ошибок и неточностей в произведенных операциях;

- сократить документооборот между отделами;

- согласовать график работы отделов, являющийся наиболее эффективным для выполнения установленных задач.

Следующим и одним из наиболее перспективных направлений развития казначейских технологий видится совершенствование процедуры распределения доходов. До введения в деятельность органов казначейства единого казначейского счета (ЕКС) доходы, поступавшие на счета Управления, распределялись по уровням бюджетной системы в течение двух рабочих дней после получения выписки банка. Это было связано с тем, что и Выписка банка, и расчетные документы, и документы налоговых органов представлялись на бумажных носителях и обрабатывались вручную. Централизация средств на едином казначейском счете позволила распределять доходы по бюджетам на следующий рабочий день после формирования банковской выписки.

В настоящее время развитие информационных технологий позволяет сделать еще один шаг вперед и распределять доходы, если и не в режиме онлайн, то максимально приближенном к нему. Обработка промежуточных выписок из счета 40201 и распределение доходов частям позволит органам Федерального казначейства направлять в бюджеты денежные средства, содержащие, в том

числе и межбюджетные трансферты, практически в день их зачисления на счет.

Предположительно за один операционный день можно будет обработать 2-3 промежуточные выписки банка. По результатам обработки каждой из них будут формироваться Запросы на выяснение принадлежности платежа и оперативно направляться администраторам доходов. Таким образом, невыясненные поступления, зачисленные по результатам обработки одной промежуточной выписки, могут быть уточнены при обработке последующих промежуточных выписок.

Помимо оперативного уточнения невыясненных поступлений, технология распределения доходов «день в день» позволяет так же проводить операции зачета, уточнения, возврата средств, как минимум, на один день раньше, чем сейчас. Применение данной технологии распределения на практике позволит органам Федерального казначейства повысить оборачиваемость бюджетных средств, сократить сроки уточнения невыясненных поступлений и сроки исполнения документов, представленных администраторами доходов.

Заключение

Федеральное казначейство Министерства финансов Российской Федерации (Федеральное казначейство) создано в соответствии с Указом Президента РФ в 1992 г. с целью проведения государственной бюджетной политики, эффективного управления доходами и расходами в процессе исполнения бюджета РФ, повышения оперативности в финансировании государственных программ, усиления контроля за поступлением и использованием государственных средств. Это государственное учреждение является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством РФ правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета.

Федеральное казначейство представляет собой мощную платежную, учетную, контрольную и информационную систему в сфере финансовой деятельности публично-правовых образований. Это динамично развивающаяся, надежная и передовая структура, способствующая укреплению устойчивости, подотчетности и прозрачности бюджетной системы России, а также обеспечивающая сохранность средств всех публично-правовых образований в России.

Сущность казначейской системы исполнения бюджетов состоит в следующем. На счетах казначейства хранятся бюджетные средства. Сбор, расходование, хранение средств госбюджета организуются специальным государственным, финансовым институтом — казначейством. Существование казначейства объективно обусловлено необходимостью соблюдения принципа единства места сбора, хранения и выплаты бюджетных средств.

Во 2 главе курсовой работы проведен анализ основных показателей деятельности Федерального казначейства РФ, связанные с исполнением бюджета за 2011-2012 годы. Везде наблюдаются увеличения показателей и улучшение эффективности работы казначейства.

Перед Федеральным казначейством стоят проблемы по усовершенствованию исполнения бюджета, которые все время редактируются, изменяются и обсуждаются руководством.

Так, Федеральное казначейство проводит работы по модернизации своей платежной системы, на базе которой будут проводиться зачисления в бюджет и выплаты из бюджета с применением современных платежных технологий. На это направлены работы по созданию "электронного казначейства", совершенствованию системы бюджетных платежей, построению казначейской биллинговой системы и предоставлению государственных и муниципальных услуг в электронной форме.

Решение проблем приводит к несомненному улучшению исполнения бюджета.

Список литературы

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 23.07.2013) // Собрание законодательства РФ, 03.08.1998, № 31, ст. 3823.

- Постановление Правительства РФ от 01.12.2004 № 703 (ред. от 15.06.2013) «О Федеральном казначействе» // «Собрание законодательства РФ», 06.12.2004, № 49, ст. 4908.

- Барулин С.В. Финансы: учебник. М.: КНОРУС, 2011.

- Комягин Д.Л. Бюджетное право России: учебное пособие / под ред. А.Н. Козырина. - М.: Институт публично-правовых исследований, 2011.

- Кучеров И.И. Бюджетное право России: Курс лекций. - М.: Центр ЮрИнфоР, 2012.

- Лукашов А.И. Роль органов Федерального казначейства в повышении эффективности бюджетных расходов // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. - 2011. - № 1. - С. 30-34.

- Махонина И. Н. Законодательное обеспечение применения пластиковых карт при безналичных расчетах в учетно-операционной деятельности банков // Вестник Тамбовского университета. Серия Гуманитарные науки. Тамбов. 2012. № 10 (114). С. 89-95.

- Прокофьев С. Е. Кассовое обслуживание расходной части федерального бюджета: состояние и перспективы // Финансы. 2013. № 4. С. 16-18.

- Радюкова Я. Ю., Сутягин В. Ю., Пахомов Н. Н. [и др.] Развитие финансовой системы в условиях модернизации экономики России: колл. монография. Тамбов: Изд-во ТРОО «Бизнес-Наука-Общество», 2013.

- Тетерина Е. В. Оперативное предоставление информации — ключ к эффективным финансовым решениям II Финансы. 2013. № 12. С. 17-18.

- Федорова А. Ю. Выравнивание бюджетной асимметрии районов посредством регулирования межбюджетных отношений II Социально-экономические явления и процессы. Тамбов, 2013. № 6. С. 145-147.

- Федорова А. Ю., Дорожкина Н. И., Черкашнев Р. Ю. Организация процесса кассового обслуживания исполнения бюджетов казначейскими органами // Социально-экономические явления и процессы. Тамбов, 2014. №3(061). С. 137-142.

- Финансы: Учебник для вузов. Под ред. проф. Романовского М.В., проф. Врублевской О.В., проф. Сабанти Б.М. – М.: Изд-во «Перспектива»; Изд-во «Юрайт», 2010.

- Финансы: учебник / под ред. Г. Б. Поляка. – М.: ЮНИТИ-ДАНА, 2011.

- Финансовое право / Под ред. Н.И. Химичевой. - М., 2010.

- Финансовое право: Учебник / Под ред. О.Н. Горбуновой. М., 2012.

- Финансовое право: учебник / А.Р. Батяева, К.С. Бельский, Т.А. Вершило и др.; отв. ред. С.В. Запольский. 2-е изд., испр. и доп. - М.: КОНТРАКТ, Волтерс Клувер, 2011.

- Чернышова О. Н. Способы обеспечения бюджетной устойчивости: мировой опыт и Россия Социально-экономические явления и процессы. Тамбов, 2013. № 12. С. 125-128.

- Чернышева О. Н. Переход к программно-целевому принципу планирования бюджетных расходов в субъектах РФ: проблемы и перспективы // Социально-экономические явления и процессы. Тамбов, 2013. № 7. С. 157-163.

- Шубина Л. В. Предоставление бюджетных кредитов // Бюджетный учет. 2014. № 1. С. 20-25.

- Сайт Федерального казначейства [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru

- «Электронный бюджет» - единый портал бюджетной системы РФ [Электронный ресурс]. – Режим доступа: http://budget.gov.ru/

- Информация об исполнении федерального бюджета. Официальный сайт Федерального казначейства http://www.roskazna.ru/p/fb_text.html.

-

Барулин С.В. Финансы: учебник. М.: КНОРУС, 2011. – С. 72. ↑

-

Кучеров И.И. Бюджетное право России: Курс лекций. М.: АО "Центр ЮрИнфоР", 2012. – С. 56. ↑

-

Финансы: Учебник для вузов. Под ред. проф. Романовского М.В., проф. Врублевской О.В., проф. Сабанти Б.М. – М.: Изд-во «Перспектива»; Изд-во «Юрайт», 2010. – С. 105. ↑

-

Постановление Правительства РФ от 01.12.2004 N 703 (ред. от 15.06.2013) "О Федеральном казначействе" "Собрание законодательства РФ", 06.12.2004, N 49, ст. 4908 ↑

-

Комягин Д.Л. Бюджетное право России: учебное пособие / под ред. А.Н. Козырина. М.: Институт публично-правовых исследований, 2011. – С. 76. ↑

-

Финансы: учебник / под ред. Г. Б. Поляка. – М.: ЮНИТИ-ДАНА, 2011. – С. 56. ↑

-

Финансовое право / Под ред. Н.И. Химичевой. М., 2010. – С. 102. ↑

-

Финансовое право: Учебник / Под ред. О.Н. Горбуновой. М., 2012. – С. 67. ↑

-

Финансовое право: учебник / А.Р. Батяева, К.С. Бельский, Т.А. Вершило и др.; отв. ред. С.В. Запольский. 2-е изд., испр. и доп. М.: КОНТРАКТ, Волтерс Клувер, 2011. – С. 81. ↑

-

Лукашов А.И. Роль органов Федерального казначейства в повышении эффективности бюджетных расходов // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2011. N 1. С. 30 - 34. ↑

-

Сайт Федерального казначейства [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru ↑

-

Сайт Федерального казначейства [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru ↑

-

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 23.07.2013) // "Собрание законодательства РФ", 03.08.1998, N 31, ст. 3823 ↑

-

«Электронный бюджет» - единый портал бюджетной системы РФ [Электронный ресурс]. – Режим доступа: http://budget.gov.ru/ ↑

-

«Электронный бюджет» - единый портал бюджетной системы РФ [Электронный ресурс]. – Режим доступа: http://budget.gov.ru/ ↑

-

Сайт Федерального казначейства [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru ↑

-

Сайт Федерального казначейства [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru ↑

-

Сайт Федерального казначейства [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru ↑

-

«Электронный бюджет» - единый портал бюджетной системы РФ [Электронный ресурс]. – Режим доступа: http://budget.gov.ru/ ↑

-

Комягин Д.Л. Бюджетное право России: учебное пособие / под ред. А.Н. Козырина. М.: Институт публично-правовых исследований, 2011. С. 65. ↑

-

Чернышева О. Н. Переход к программно-целевому принципу планирования бюджетных расходов в субъектах РФ: проблемы и перспективы // Социально-экономические явления и процессы. Тамбов, 2013. № 7. С. 157-163. ↑

-

Шубина Л. В. Предоставление бюджетных кредитов // Бюджетный учет. 2014. № 1. С. 20-25. ↑

-

Лукашов А.И. Роль органов Федерального казначейства в повышении эффективности бюджетных расходов // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2011. N 1. С. 30 - 34. ↑

-

Радюкова Я. Ю., Сутягин В. Ю., Пахомов Н. Н. [и др.] Развитие финансовой системы в условиях модернизации экономики России: колл. монография. Тамбов: Изд-во ТРОО «Бизнес-Наука-Общество». 2013. – С. 54. ↑

-

Федорова А. Ю. Выравнивание бюджетной асимметрии районов посредством регулирования межбюджетных отношений II Социально-экономические явления и процессы. Тамбов, 2013. № 6. С. 145-147. ↑

-

Федорова А. Ю., Дорожкина Н. И., Черкашнев Р. Ю. Организация процесса кассового обслуживания исполнения бюджетов казначейскими органами // Социально-экономические явления и процессы. Тамбов, 2014. №3(061). С. 137-142. ↑

-

Тетерина Е. В. Оперативное предоставление информации — ключ к эффективным финансовым решениям II Финансы. 2013. № 12. С. 17-18. ↑

-

Махонина И. Н. Законодательное обеспечение применения пластиковых карт при безналичных расчетах в учетно-операционной деятельности банков // Вестник Тамбовского университета. Серия Гуманитарные науки. Тамбов. 2012. № 10 (114). С. 89-95. ↑

-

Прокофьев С. Е. Кассовое обслуживание расходной части федерального бюджета: состояние и перспективы // Финансы. 2013. № 4. С. 16-18. ↑

-

Чернышова О. Н. Способы обеспечения бюджетной устойчивости: мировой опыт и Россия Социально-экономические явления и процессы. Тамбов, 2013. № 12. С. 125-128. ↑

- «Предмет, метод предпринимательского права и принципы предпринимательского права.»

- Правовые способы регулирования внешнеэкономической деятельности (Регулирование экспорта и импорта путем квотирования и лицензирования )

- Статус нотариуса ( Субъекты нотариальной деятельности )

- Эффективность менеджмента организации (Теоретические аспекты менеджмента организации)

- Организационные аспекты закупки и поставки товаров в коммерческие предприятия»

- Урок как основная организационная форма обучения (рамках уроков по охарактеризовать)

- Роль мотивации в поведении организации (Оценка и система мотивации ПАО Сбербанк России)

- Цели создания запасов и их классификация (Методы учета, оценки и анализа запасов на предприятии)

- Понятие оперативно-розыскной деятельности (Оперативно-розыскные мероприятия)

- Рынок ценных бумаг (Российский рынок ценных бумаг. Проблемы развития рынка ценных бумаг)

- Реорганизация юридических лиц (Виды реорганизации)

- Функции операционных систем персональных компьютеров