Цели создания запасов и их классификация

Содержание:

ВВЕДЕНИЕ

Материально-производственные запасы, являясь предметом труда, обеспечивают вместе со средствами труда и рабочей силой производственный процесс организации. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции (работ, услуг).

Материальные запасы - различные вещественные элементы производства, используемые в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Основной задачей руководства и сотрудников служб снабжения, плановой и финансовой служб является эффективное управление движением материальных и финансовых ресурсов — управление процессами снабжения и сбыта, запасами и оборотными средствами, вложенными в эти запасы. Эти службы должны своевременно выявлять излишние запасы материальных ресурсов с целью определения возможности их реализации и предупреждать о наличии и появлении дефицитных позиций по товарно-материальным ценностям на предприятии, которые грозят нарушить бесперебойность организации процесса производства.

Грамотное управление способствует увеличению оборачиваемости запасов, снижению уровня неликвидов, позволяет освободить денежные средства.

Чем крупнее предприятие, чем большим объемом ресурсов приходится управлять, тем более заметны сложности в организации материально-технического снабжения, тем важнее проведение работ по оптимизации процесса управления запасами.

Актуальность темы исследования заключается в том, что в настоящее время, в условиях рыночной экономики, определяющее значение приобретают качественные показатели, например такие как снижение удельных затрат сырья, материалов и топлива. Это можно достигнуть увеличением использования прогрессивных конструкционных материалов, заменой дорогостоящих материалов более дешевыми, синтетическими без снижения качества продукции, сокращением отходов производства. Необходимо комплексно использовать природные и материальные ресурсы, максимально устранять потери и нерациональные расходы, широко вовлекать в хозяйственный оборот вторичные ресурсы.

Объектом исследования является организация АО «Уралнефтьсервис».

Предмет исследования – система управления запасами АО «Уралнефтьсервис».

Целью работы является исследование системы управления запасами АО «Уралнефтьсервис» и разработка рекомендаций по ее совершенствованию.

В соответствии с поставленной целью задачами курсовой работы являются:

- раскрыть теоретические основы управления запасами на предприятиях;

- исследовать систему управления запасами АО «Уралнефтьсервис»;

- дать экономическую характеристику АО «Уралнефтьсервис»;

- разработать рекомендации по совершенствованию системы управления запасами АО «Уралнефтьсервис»;

Основными методами исследования послужили: табличный, метод относительных показателей и другие.

При написании курсовой работы использовались законодательные и нормативные документы, учебная и научная литература, статьи в периодических изданиях по данному вопросу, внутренние документы АО «Уралнефтьсервис».

Глава 1. Теоретические основы управления запасами на предприятии

1.1 Сущность и классификация материально - производственных запасов

Обеспечение рентабельной производственно-финансовой деятельности хозяйствующих субъектов, а, соответственно, и относительно их высокой текущей рыночной стоимости в большой мере зависит от эффективного управления параметрами и движением их оборотного капитала. На первом месте по удельному весу и значимости для конечных результатов производства и реализации готовой продукции находятся запасы, именуемые также материально-производственными запасами. В их состав входят сырье, материалы, животные на выращивании и откорме, незавершенное производство, товары для перепродажи, готовая продукция и некоторые другие ценности. Рациональное управление запасами входит в число важных задач финансового менеджмента.

Под управлением здесь следует понимать контроль за состоянием запасов и принятие решений, нацеленных на экономию времени и средств за счет минимизации затрат на содержание запасов, необходимых для выполнения производственной программы. При этом должно быть обеспечено бесперебойное выполнение технологических процессов производства продукции[7].

Эффективное управление запасами позволяет уменьшить текущие затраты на их хранение, высвободить из текущего оборота часть финансовых средств, реинвестируя их в другие активы, сократить продолжительность операционного, производственного и финансового циклов.

Производственные запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла.

Производственные запасы подразделяются на несколько групп, позволяющих определить место этих запасов в производственном процессе:

-

- сырье и основные материалы;

- вспомогательные материалы;

- покупные полуфабрикаты;

- возвратные отходы;

- топливо;

- тара и тарные материалы;

- инвентарь и хозяйственные принадлежности;

- запасы готовой продукции[7].

Сырье и основные материалы составляют наиболее значительную группу. Сырье представляет собой изначальный продукт, не подвергавшийся первичной обработке. К нему относится продукция отраслей добывающей промышленности (руда, уголь, газ и т. д.) и сельхозпродукция (молоко, семена, сахарная свекла и т. д.)

Основные материалы – это продукты обрабатывающей промышленности, получаемые в процессе обработки исходного сырья (металл, сахар и т. д.).

Покупные полуфабрикаты или полуфабрикаты собственного производства – это материалы, прошедшие определенные стадии обработки, но еще не ставшие готовой продукцией. Их удельный вес в составе производственных запасов определяется уровнем специализации и кооперирования производства.

Вспомогательные материалы служат для придания определенных качеств создаваемому продукту (краски, лаки и пр.). Они могут также применяться и в целях обеспечения нормальных условий процесса производства (освещение, отопление), обслуживания производственного оборудования (смазочные и обтирочные материалы) и т. п. В разных отраслях промышленности в зависимости от выполняемой роли и расхода одни и те же материалы рассматриваются как основные или как вспомогательные. Следует иметь в виду, что деление материалов на основные и вспомогательные носит условный характер и нередко зависит лишь от количества материала, использованного на производство различных видов продукции.

Возвратные отходы – материалы, оставшиеся после использования, утратившие полностью или частично свои исходные потребительские качества (обрезки металла, лоскуты ткани).

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части.

Топливо как вид производственных запасов используется для технологических целей в качестве двигательной энергии или на хозяйственные нужды. При этом не имеет никакого значения вид топлива.

Тара и тарные материалы составляют предметы, используемые для упаковки, транспортировки, хранения различных материалов. Они к производственному процессу изготовления продукции не имеют никакого отношения, но, способствуя сохранности материалов при хранении и транспортировке, обеспечивают более высокие качественные характеристики сырья и материалов в процессе их использования, а также готовой продукции при ее продаже.

Запасные части предназначены для ремонта и замены износившихся узлов и деталей активной части основных средств – машин и оборудования.

Инвентарь, инструменты, хозяйственные принадлежности, как и запасные части, скорее рассматриваются не как предметы, а как средства труда. Это определяет особенности не только организации их учета в процессе заготовления и постановки на баланс, но и погашения первоначальной стоимости. Они используются в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (инвентарь, инструменты и др.).

Кроме того материалы классифицируют по техническим свойствам и делят на группы: черные и цветные металлы, прокат, трубы и др. Указанные классификации производственных запасов используют для построения синтетического и аналитического учета, а также составления статистического отчета об остатках, поступлении и расходе сырья и материалов в производственно – эксплутационной деятельности.

В основу этой классификации производственных запасов положена их номенклатура – систематизированный перечень материальных ценностей, разрабатываемый предприятием исходя из отраслевых особенностей и сложившейся практики их учета. В ней предусмотрены группы, в пределах которых указываются отдельные наименования материалов по маркам, размерам, сортам, под определенным кодом (шифром) и в соответствующей единице измерения.

Классификация запасов (Рисунок 1) необходима для решения, по крайней мере, двух задач:

1. Конкретизация объекта изучения в рамках заданного материального потока.

2. Управление запасами в рамках заданной логистической системы[4].

Имеется много классификаций, которые помогают детализировать решения в сфере управления запасами.

По месту нахождения запасы делятся на:

а) производственные; б) товарные.

Производственные запасы формируются на промышленных предприятиях и предназначены для производственного потребления. Они должны обеспечивать бесперебойность производственного процесса.

Товарные запасы находятся у предприятий-изготовителей на складах готовой продукции, а также в каналах распределения и производителей, и торговых компаний. Товарные запасы необходимы для бесперебойного обеспечения потребителей разного уровня продукцией.

- Запасы на предприятии создаются по двум основным причинам:

- Несоответствие объемов поставки объемам разового потребления;

- Разрыв во времени между моментом поступления материала и его потребления.

По месту нахож-дения продукции в логистическом канале (цепи) и её виду

Запасы :

- материальных ресурсов

- незавершенного производства

- готовой продукции

- тары

-возвратных отходов

По отношению к логистическим операциям (функциям)

Запасы:

Совокупные

- в снабжении

- производственные

- сбытовые (товарные)

- складские

- транспортные (в пути)

- возвратных отходов

По функции-

иональному назначению

Запасы:

- текущие (регулярные)

- страховые (гарантийные)

- подготовительные

- сезонные

- спекулятивные

- устаревшие (неликвидные)

- продвижения

По отношению к ЗЛС или логисти-ческим посред-никам

Запасы:

- у поставщиков

- у потребителей

- у торгующих посредников

- у посредников в физическом распределении

Рисунок 1 - Признаки классификации запасов

Производственные запасы формируются на предприятии – изготовителе продукции в целях обеспечения бесперебойного производственного процесса. При производстве тепловой и электрической энергии почти все оборотные средства сосредоточены в производственных запасах.

Товарные представляют собой запасы готовой продукции у предприятия – изготовителя; запасы на пути следования товара от поставщика к потребителю, а так же запасы на предприятиях оптовой и розничной торговли.

Материальные запасы подразделяются на текущие, подготовительные, страховые и сезонные[43].

Текущие запасы необходимы для обеспечения бесперебойной работы предприятия (или его подразделения) в интервале между двумя поставками и производством продукции партиями оптимального размера. Подготовительные запасы выделяются в группе производственных запасов для бесперебойной работы в период, необходимый для подготовки материалов к использованию и доставке их на рабочие места.

Страховые запасы необходимы для работы предприятия на случай возможных перебоев в снабжении или колебаний в объеме производства. Сезонные запасы обусловлены сезонными колебаниями в объёме производства и потребления.

В материальных запасах особо выделяется группа незавершенного производства. Незавершенное производство (заделы) – это незаконченная производством продукция, заготовки, детали, полуфабрикаты, т.е. предметы труда, которые прошли обработку или сборку по ряду операций, но ещё не превратились в готовые изделия. Нужно отметить, что особенностью предприятий, цехов и участков, генерирующих передающих и распределяющих энергию, является отсутствие у них незавершенного производства.

По месту своего образования заделы делятся на цикловые и межцеховые (складские). Цикловой задел – это количество деталей, сборочных единиц или изделий, находящихся в производстве на производственных участках и на рабочих местах в цехах.

Складской задел образует заделы, находящиеся в кладовых цехов и в промежуточных межцеховых складах. Он состоит из оборотного и страхового задела. Оборотный задел питает цехи-потребители деталями и сборочными единицами. Страховой задел создается на случай нарушения непрерывности производства.

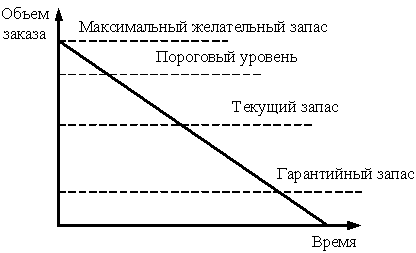

В процессе управления запасами выделяются различные количественные уровни запасов:

- Максимальный запас, равный сумме максимального текущего запаса, страхового и подготовительного запасов;

- Средний или переходящий запас, равный сумме страхового, подготовительного запасов и половине текущего запаса. Величина этого показателя соответствует нормативному размеру запаса;

- Минимальный запас, равный сумме страхового и подготовительного запасов. Снижение запасов до этого уровня является сигналом для их экстренного пополнения.

1.2 Политика управления запасами и организация системы управления производственными запасами на предприятии

Политика управления запасами представляет собой часть политики управления оборотными активами, которая направлена на оптимизацию размера и структуры запасов ТМЦ, снижение затрат по их обслуживанию, создание системы эффективного контроля за их движением. Разработка политики управления запасами ТМЦ реализуется в следующей последовательности[7].

1 этап политики включает анализ запасов ТМЦ в предшествующем периоде. Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами товарно-материальных ценностей и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов.

2 этап - определение целей формирования запасов. Запасы ТМЦ, включаемых в состав оборотных активов, могут создаться на предприятии с разными целями:

- обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

- обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

- накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов, готовой продукции) и т.п.

3 этап - оптимизация размера основных групп текущих товаров.

Для оптимизации размера текущих запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила «Модель экономически обоснованного размера заказа - [Economic ordering quantity] EOQ». Она может быть использована для оптимизации размера как производственных запасов, так и запасов готовой продукции.

Сумма совокупных операционных затрат по размещению заказов определяется по следующей формуле:

; (1)

где ОЗрз - сумма совокупных операционных затрат по размещению заказов;

ОПП - объем производственного потребления товаров (сырья и материалов) в рассматриваемом периоде;

РПП - средний размер одной партии поставки товаров;

Срз - средняя стоимость размещения одного заказа.

Из приведенной формулы видно, что при неизменном объеме производственного потребления и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров.

Сумма операционных затрат по хранению запасов на складе может быть определена по следующей формуле:

; (2)

где ОЗхр - сумма операционных затрат по хранению запасов на складе;

РПП - средний размер 1 партии поставки товаров;

Сх - стоимость хранения единицы товара в рассматриваемом периоде.

Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров.

Таким образом, с ростом среднего размера одной партии поставки товаров снижаются операционные затраты по размещению заказа и возрастают операционные затраты по хранению товарных запасов на складе предприятия (и наоборот). Модель EOQ позволяет оптимизировать пропорции между этими двумя группами операционных затрат таким образом, чтобы совокупная их сумма была минимальной.

(3)

где РПП0 - оптимальный средний размер партии поставки товаров (EOQ);

ОПП - объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде;

Срз - средняя стоимость размещения одного заказа;

Сх - стоимость хранения единицы товара в рассматриваемом периоде.

Соответственно оптимальный средний размер производственного запаса определяется по следующей формуле:

(4)

Где ПЗ0 - оптимальный средний размер производственного запаса (сырья, материалов);

РПП0 - оптимальный средний размер партии поставки товаров (EOQ).

4 этап - оптимизация общей суммы запасов ТМЦ, включаемых в состав оборотных активов. Расчет оптимальной суммы запасов каждого вида (в целом и по основным группам учитываемой их номенклатуры) осуществляется по формуле:

(5)

где Зп - оптимальная сумма запасов на конец рассматриваемого периода;

Нтх - норматив запасов текущего хранения в днях оборота;

О0 - однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в предстоящем периоде;

Зсх - планируемая сумма запасов сезонного хранения;

Зцн - планируемая сумма запасов целевого назначения других видов.

5 этап - обеспечение высокой оборачиваемости и эффективных форм движения запасов. Управление этими процессами осуществляется путем оптимизации материальных потоков всех видов запасов. Оптимизация материальных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления технологического цикла его операционной деятельности. Основной целью оптимизации материальных потоков предприятий является обеспечение своевременной доставки различных материальных активов в необходимом количестве в нужные пункты с минимумом затрат на осуществление этого процесса.

Интегральная оценка экономической эффективности оптимизации материальных потоков может быть получена путем использования «метода совокупных затрат» - [total distribution cost method; TDS], в основе которого лежит сравнение суммы полных затрат на организацию материальных потоков оборотных активов до и после проведения их оптимизации.

, (6)

где ИЭ0 - интегральная экономическая эффективность оптимизации материальных потоков оборотных активов предприятия, в %;

ПЗ1 - фактическая сумма полных затрат на организацию материальных потоков до проведения их оптимизации в определенном периоде;

ПЗ2 - ожидаемая сумма полных затрат на организацию материального потока аналогичного объема после проведения его оптимизации в аналогичном периоде;

ОМПn- сумма полных затрат на организацию материальных потов оборотных активов.

Результаты оптимизации материальных потоков оборотных активов получают отражение в системе соответствующих текущих и оперативных планов предприятия по операционной деятельности.

6 этап - обоснование учетной политики оценки запасов. Для всех видов и разновидностей запасов, имеющих одинаковое назначение и одинаковые условия использования может применяться только один из методов оценки.

7 этап - построение эффективных систем контроля за движением запасов на предприятии. Основной задачей таких контролирующих систем, которые являются составной частью оперативного финансового контроллинга предприятия, является своевременное размещение заказов на пополнение запасов и вовлечение в операционный оборот излишне сформированных их видов.

Среди систем контроля за движением запасов в странах с развитой экономикой наиболее широкое применение получило «Система АВС». Суть этой контролирующей системы состоит в разделение всей совокупности запасов товарно-материальных ценностей на три категории исходя из их стоимости, объема и частоты расходования отрицательных последствий их нехватки для хода операционной деятельности и финансовых результатов и т.п.

Глава 2. Управление материальными запасами в АО «Уралнефтьсервис»

2.1 Организационно - экономическая характеристика деятельности АО «Уралнефтьсервис»

Акционерное общество «Уралнефтьсервис», учреждено в соответствии с Указами Президента Российской Федерации от 17 ноября 1992 года № 1403 «Об особенностях приватизации и преобразования в акционерные общества государственных предприятий, производственных и научно-производственных объединений нефтяной, нефтеперерабатывающей промышленности и нефтепродуктообеспечения» и от 1 июля 1992 года №721 «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества».

Правовое положение общества, права и обязанности его акционеров определяются Гражданским Кодексом Российской Федерации и Федеральным законом от 26 декабря 1995 г. № 208- ФЗ «Об акционерных обществах».

АО «Уралнефтьсервис» свою деятельность осуществляет в соответствии с Конституцией Российской Федерации, действующим законодательством Российской Федерации, Положением, другими корпоративными нормативными актами, не противоречащими законам РФ.

Основными видами деятельности общества является:

- поиск, разведка и разработка месторождений полезных ископаемых, их эксплуатация;

- оказание услуг по транспорту;

- разработка и составление проектов и смет на бурение скважин всех назначений, технической и проектной документации на разработку нефтяных месторождений.

Стоимость имущества (активов) по балансу на 31.12.2017 года составляет 133209 тыс. руб. Размер уставного капитала в балансе на 31.12.2017 года - 58578 тыс. руб.

Среднесписочная численность работников в 2017 году составляла 890 человек из них рабочие постоянные 633 человек, служащие 130 человек, 127 человек управленческий персонал.

Имущество, обязательства и иные факты хозяйственной деятельности для отражения в бухгалтерском учете подлежат оценке в денежном выражении в валюте Российской Федерации, при этом в рублях и копейках.

Для осуществления контроля за финансово-хозяйственной деятельностью общества Общим собранием акционеров в соответствии с настоящим Уставом избирается ревизионная комиссия общества. Количественный состав ревизионной комиссии общества определяется решением общего собрания акционеров.

Компетенция ревизионной комиссии определяется Федеральным законом «Об акционерных обществах» и уставом.

Порядок деятельности ревизионной комиссии определяется внутренним документом общества, утверждаемым общим собранием акционеров.

Проверка (ревизия) финансово-хозяйственной деятельности общества осуществляется по итогам деятельности общества за год, а также во всякое время по инициативе ревизионной комиссии, решению общего собрания акционеров, совета директоров общества или по требованию акционера (акционеров) общества, владеющего в совокупности не менее чем 10% голосующих акций общества.

По требованию ревизионной комиссии лица, занимающие должности в органах управления общества, обязаны представить документы о финансово-хозяйственной деятельности общества.

Члены ревизионной комиссии не могут одновременно являться членами Совета директоров общества, а также занимать иные должности в органах управления общества.

Аудитор общества осуществляет проверку финансово-хозяйственной деятельности общества в соответствии с правовыми актами Российской Федерации на основании заключаемого с ним договора.

По итогам проверки финансово-хозяйственной деятельности общества ревизионная комиссия или аудитор общества составляет заключение, в котором должны содержаться:

- подтверждение достоверности данных, содержащихся в отчетах, и иных финансовых документов общества;

- информация о фактах нарушения установленных правовыми актами Российской Федерации порядка ведения бухгалтерского учета и

- представления финансовой отчетности, а также правовых актов Российской Федерации.

Таблица 1

Основные экономические показатели хозяйственной деятельности АО «Уралнефтьсервис», тыс. руб.

|

Показатели |

2015г. |

2016г. |

2017г. |

Изменение 2017г. в % к 2015г. |

|

Выручка от реализации продукции (работ и услуг) |

1 561 792 |

2 897 309 |

4 156 795 |

в 2,7 раза |

|

Себестоимость реализованной продукции (работ и услуг) |

1 262 213 |

1 994 064 |

2 771 010 |

в 2.2 раза |

|

Прибыль от продажи продукции (работ и услуг) |

42 862 |

696 371 |

1 197 354 |

в 27,9 раза |

|

Прочие доходы |

584 487 |

11 113 |

5579 |

0,95 |

|

Прочие расходы |

434 476 |

10 831 |

131 393 |

30,2 |

|

Прибыль до налогообложения |

107 346 |

696 126 |

1 071 573 |

в 10 раз |

|

Налог на прибыль |

14 133 |

163 665 |

314 484 |

в 22,3 раза |

|

Чистая прибыль |

121 030 |

534 367 |

778 751 |

в 6,4 раза |

|

Уровень рентабельности продукции, % |

3,4 |

34,9 |

43,2 |

в 12,7 раза |

Целью хозяйственной деятельности АО «Уралнефтьсервис» является получение максимальной прибыли. Основные экономические показатели организации представлены в таблице 1.

Из таблицы 1, видно, что в целом предприятие работает достаточно рентабельно. Чистая прибыль в 2017 году составила 778751 тыс. руб. Повышение произошло в основном за счет прибыли от продажи продукции. Она увеличилась в 27,9 раза.

В отчётном году выручка от продажи товаров, работ и услуг АО «Уралнефтьсервис» составила 4 156 795 тыс. руб., что по сравнению с 2015г. больше в 2,7 раза.

В результате повышения объёмов реализации товаров, работ и услуг увеличились затраты на их реализацию, по сравнению с 2015 годом в 2,2 раза. уровень рентабельности в 2017 году составил 43,2%, что является достаточно высоким показателем для отрасли.

Финансовое состояние АО «Уралнефтьсервис» и его устойчивость в значительной степени зависят от того, каким имуществом располагает организация, в какие активы вложен капитал, и какой доход они ему приносят.

2.2 Система управления материальными запасами в АО «Уралнефтьсервис»

Поступление материалов в АО «Уралнефтьсервис» осуществляется в централизованном порядке через Региональный центр материально-технического обеспечения (РЦ МТО).

Взаимоотношения между АО «Уралнефтьсервис» и РЦ МТО по предоставлению потребности в материально-технических ресурсах (МТР) и выполнению Плана поставок регулируются:

- «Процедурой планирования обеспечения материально-техническим ресурсами нефтегазодобывающих и сервисных обществ», утвержденной 20.09.2015г. Исполнительным вице-президентом по нефтесервисам и системе снабжения и Исполнительным вице-президентом по разведке и добыче 22.09.2015г.;

- Изменением по Процедуре планирования, утвержденным 06.10.2015г. вышеуказанными руководителями.

- Письмами КЦ- № 062/0406и-ТБ от 09.03.2016г. и РЦ- № 01/139и от 14.03.2016г. по уточнению сроков на предоставление корректировок по изменению плановых показателей.

- Изменениями к Процедуре планирования в части планирования обеспечения трубной продукцией отечественного производства.

- Дополнительными информационными письмами по каждой заявочной кампании.

Производственная потребность по оборудованию сопровождается опросными листами и техническими требованиями - согласно перечню подгрупп и альбому стандартных опросных листов, прилагаемых к Информационному письму.

При необходимости уточнения технических характеристик (замене на аналог), специалисты ДЗ направляют запрос АО «Уралнефтьсервис». АО «Уралнефтьсервис» в течение 3-х дней (по сложному оборудованию – 7 дней) обязаны предоставить письменную информацию на данный запрос. В случае, если соответствующая документация не представлена в указанные сроки, то поставка МТР отодвигается соответственно. При возникновении необходимости замены на аналог, специалисты РЦ МТО направляют письменный запрос АО «Уралнефтьсервис». АО «Уралнефтьсервис» в течение 3-х дней обязано предоставить ответ на запрос.

Если в течение текущего квартала, в котором заказан МТР, заявленный МТР не был обеспечен поставкой и не востребован АО «Уралнефтьсервис», то данный МТР снимается с закупа по согласованию с АО «Уралнефтьсервис» – через корректировку.

Потребность по полугодовому уровню планирования:

-

- формируется структурными подразделениями АО «Уралнефтьсервис» за 135 дней и передается Заказчику-Консолидатору: АО «Уралнефтьсервис»;

- Заказчик - консолидатор заводит потребность в МТР своих подразделений в единую информационную систему – SAP R/3 и передает за 105 дней полный пакет подтверждающих документов согласно информационному письму.

- формируется структурными подразделениями АО «Уралнефтьсервис» за 135 дней и передается Заказчику-Консолидатору: АО «Уралнефтьсервис»;

Потребность по квартальному уровню планирования:

-

-

- формируется структурными подразделениями за 90 дней и передается Заказчику - Консолидатору: АО «Уралнефтьсервис». Заказчик - консолидатор заводит потребность в МТР своих подразделений в единую информационную систему – SAP R/3 и передает за 75 дней полный пакет подтверждающих документов согласно информационному письму.

-

Корректировки по изменению потребности в МТР предоставляются в РЦ МТО Обществом также по вышеописанной схеме с предоставлением письменного пояснения о необходимости проведения изменения потребности (почему данное изменение не было учтено при проведении заявочной кампании) через ответственных специалистов Заказчика - консолидатора - в определенных форматах в следующие сроки:

- по Перечню 1 – 1 раз в месяц: 20-го числа;

- по Перечню 2 – 2 раза в месяц: 01 и 15-го числа;

- по позициям нетерпящих отлагательства - в текущем режиме.

10 числа каждого месяца Заказчик-Консолидатор предоставляет информацию о причинах не выборки и график получения товара, заказанного и обеспеченного запасами.

Заказчик-Консолидатор предоставляет информацию по разовым запросам ДУД МТР, касающимся формирования заявки и выполнения плана поставок.

Отпуск МТР, производиться со складов Снабжения при предъявлении доверенности, оформленной должным образом, все графы доверенности должны быть заполнены.

Вывоз МТР АО «Уралнефтьсервис» производит своим транспортом. Погрузку и крепление груза производит Снабжение. Материально-ответственное лицо (МОЛ) АО «Уралнефтьсервис» предъявляет доверенность на получение МТР в ДУД МТР специалисту, ведущему данную номенклатуру, для оформления план - приказа. Специалист ДУД МТР проверяет: заявку Общества, наличие запрашиваемых МТР на складах и оформляет в 3-х экз. план – приказ на отпуск МТР:

- 1 экз. – остается у специалиста ДУД МТР

- 2 экз. – передаются МОЛ Общества

МОЛ склада Снабжения (Зав. Складом, кладовщик) ДСХ на основании план - приказа и доверенности, полученных от МОЛ Общества оформляет ТТН в 7 экз. МОЛ Общества получив МТР, проверяет их количество, качество, комплектность, упаковку и подписывает 7 экз. ТТН, при этом:

- 3 экз. ТТН – остаются на складе;

- 2 экз. ТТН – предоставляются ЧОПу при вывозе МТР с территории склада Снабжения;

- 2 экз. ТТН – материально-ответственному лицу АО «Уралнефтьсервис» для сопровождения груза и отчета.

Отпуск МТР на складе Снабжения производится только материально-ответственному лицу Общества, указанному в доверенности, при предъявлении документа, удостоверяющего личность. Общество, в случае необходимости отпуска МТР в выходные и праздничные дни, подает заявку на отпуск МТР за 1 день, предшествующий выходным или праздничным дням. Доверенность Общества, план-приказ, и ТТН, оформленные в установленном порядке, МОЛ склада Снабжения передает в Бизнессервис, обслуживающий РЦ МТО по реестру не позднее 10-00ч. дня следующего за днем отпуска МТР, а по удаленным складам Сорочинского, Бугурусланского и Южно-Оренбургского цехов не позднее 10-00ч. второго дня следующего за днем отпуска МТР, а за последние дни месяца не позднее 10-00ч. дня, следующего за отчетным месяцем.

Поставка МТР, принадлежащих Холдингу, производится центрозавозом Аппарату управления АО «Уралнефтьсервис». Данным Обществам и структурным подразделениям поставляются все заявленные ими МТР, находящиеся на складах Снабжения за исключением НКТ, бурильных, обсадных труб и оборудования закупленного для Общества по статье капитальное строительство.

АО «Уралнефтьсервис» за 3 рабочих дня до начала месяца представляют руководителю службы центрозавоза нефтяного района Снабжения месячную заявку установленной формы (с учетом фактических остатков МТР на складах Снабжения) с подекадной разбивкой сроков доставки, которая выполняет функции доверенности и является основанием для отпуска МТР АО «Уралнефтьсервис».

При получении обновленных еженедельных данных остатков МТР на складах Снабжения, АО «Уралнефтьсервис» не позднее 2-х суток до начала следующей декады, подают дополнительную заявку на доставку МТР. Срок исполнения заявки не ранее трех суток со дня подачи. Руководитель службы центрозавоза РЦ МТО проверяет правильность оформления заявки и, при отсутствии замечаний по оформлению, регистрирует заявку в журнале регистрации, после чего передает ее на визирование заместителю директора ДСХ – куратору по нефтяному району (в его отсутствие начальнику цеха) с указанием даты ее получения. Руководитель службы центрозавоза РЦ МТО передает зарегистрированную и завизированную заявку под роспись материально-ответственному лицу Снабжения для исполнения МОЛ Снабжения в соответствующем отделе ДУД МТР у специалиста по реализации данной номенклатуры МТР получает план-приказ.

При оформлении плана-приказа на МТР специалист ДУД МТР проверяет наличие данной номенклатуры МТР, согласно квартального (полугодового) заказа и фактическое наличие на складе. В случае отсутствия заявленной позиции на складе специалист ДУД МТР уведомляет АО «Уралнефтьсервис» с возвращением заявки материально-ответственному лицу Снабжения. МОЛ Снабжения возвращает заявку под роспись специалисту отдела МТО АО «Уралнефтьсервис». Срочная внеплановая заявка на вывоз оборудования МТР со сроком исполнения менее 24 часов выполняется самовывозом - силами АО «Уралнефтьсервис». МОЛ склада Снабжения на основании план - приказа и заявки, полученной от МОЛ Снабжения, оформляет ТТН в 7 экз. на отпуск МТР со склада. МОЛ Снабжения, получив МТР, проверяет их количество, качество, комплектность, упаковку и подписывает ТТН – 7 экз.:

- 2 экз. ТТН, в получении МТР оставляет на складе;

- 2 экз. ТТН предоставляются ЧОП при вывозе МТР с территории склада;

- 1 экз. ТТН МОЛ Снабжения передает материально-ответственному лицу АО «Уралнефтьсервис» при сдаче МТР;

- 2 экз. ТТН, подписанных МОЛ Обществом предоставляет в Бизнессервис обслуживающий РЦ МТО.

Руководитель службы центрозавоза РЦ МТО уведомляет по телефону руководство или диспетчерскую службу цеха – получателя о времени доставки МТР на объект. МОЛ Снабжения, осуществляющий доставку МТР в адрес АО «Уралнефтьсервис», в пункте доставки сдает МТР материально-ответственному лицу АО «Уралнефтьсервис», указанному в заявке. МОЛ АО «Уралнефтьсервис» при получении МТР от МОЛ Снабжения в обязательном порядке ставит в ТТН соответствующий штамп АО «Уралнефтьсервис», а также свою подпись и расшифровку подписи.

Заявку АО «Уралнефтьсервис», план-приказ, и ТТН, оформленные в установленном порядке, МОЛ склада Снабжения передает в Бизнессервис, обслуживающий РЦ МТО по реестру не позднее 10-00ч. дня следующего за днем отпуска МТР, а по удаленным складам Сорочинского, Бугурусланского и Южно-Оренбургского цехов не позднее 10-00ч. второго дня следующего за днем отпуска МТР, а за последние дни месяца не позднее 10-00ч. дня, следующего за отчетным месяцем. МОЛ Снабжения в срок одного дня, следующего за днем передачи МТР обязан предоставить в соответсвующее Управление Бизнессервиса, обслуживающее РЦ МТО под роспись ТТН - 2экз., с подписью и соответствующим штампом материально-ответственного лица АО «Уралнефтьсервис».

Управление Бизнессервиса, обслуживающее РЦ МТО передает в соответсвующее Управление Бизнессервиса, обслуживающее АО «Уралнефтьсервис» ежедневно, но не позднее первого рабочего дня месяца, следующего за отчетным следующие документы:

- ТТН, подписанную МОЛ АО «Уралнефтьсервис» – 1 экз.;

- Счет-фактуру (оригинал) – 1 экз.;

Общество ежеквартально, не позднее 25 числа месяца, предшествующего началу квартала, представляет Холдингу списки МОЛ с образцами подписей и штампов за подписью руководителя и главного бухгалтера АО «Уралнефтьсервис». АО «Уралнефтьсервис» обеспечивает в согласованный срок:

- присутствие МОЛ, указанного в заявке в пунктах получения МТР;

- прием и выгрузку МТР по количеству и качеству в соответствии с инструкциями П-6 и П-7;

- подъездные пути и дороги для проезда автотранспорта неповышенной проходимости до пункта доставки МТР.

Руководитель службы центрозавоза РЦ МТО проверяет правильность оформления заявки и, при отсутствии замечаний по оформлению, осуществляет ее регистрацию в Журнале регистрации полученных заявок на отпуск ТМЦ в порядке централизованного завоза, после чего представляет ее на визирование зам. директора ДСХ - куратору по соответствующему нефтяному району, а в его отсутствие начальнику цеха.

Зарегистрированную и завизированную заявку руководитель службы центрозавоза РЦ МТО передает под роспись МОЛ Снабжения для ее исполнения.

МОЛ Снабжения на основании согласованной ответственным специалистом ДУД МТР заявки, оформляет в соответствующем Управлении Бизнессервиса, обслуживающим РЦ МТО доверенность на получение газа для промышленных нужд (пропана) и/или кислорода от специализированного предприятия, с которым у Холдинга заключен договор. Доверенность выдается сроком на 1 день и может оформляться на несколько заявок АО «Уралнефтьсервис», если их выполняет один МОЛ Снабжения. Не допускается оформление, материально-ответственному лицу Снабжения доверенности на получение пропана и/или кислорода, в случае отсутствия отчета по ранее выданной доверенности.

После осуществления проводок в системе SAP R/3 специалисты соответствующего Управления Бизнессервиса, обслуживающего РЦ МТО, не позднее 1-го рабочего дня месяца, следующего за отчетным, передают в соответсвующее Управление Бизнессервиса, обслуживающее АО «Уралнефтьсервис», по реестру следующие документы:

- Оригиналы счетов-фактур – 1экз.;

- ТТН, выписанные вне системы – 1экз.;

- ТТН, зарегистрированные в системе – 1экз.

Полученные Обществом вышеуказанные документы являются основанием для подтверждения факта отпуска и получения МТР и проведения расчетов между сторонами. Такой порядок документального оформления позволяет сократить сроки представления первичных документов в АО «Уралнефтьсервис», обеспечивает достоверность отчетных показателей и позволяет обеспечить выполнение всех требований, предъявляемых к документальному оформлению хозяйственных операций для обеспечения контроля за сохранностью имущества на всех этапах его движения и использования.

Ответственные сотрудники АО «Уралнефтьсервис» не позднее последнего дня месяца, предшествующего отчетному, представляют ответственному сотруднику ДУД МТР РЦ МТО доверенность на получение спецодежды, спец. обуви и средств индивидуальной защиты. Доверенность должна быть датирована или последним днем месяца, предшествующего отчетному или первым днем отчетного месяца и срок ее действия до 27 числа отчетного месяца. В доверенности в обязательном порядке должны быть указаны коды R/3 ТМЦ, подлежащие получению. На основании представленной доверенности ответственный специалист ДУД МТР формирует в системе план-приказ, который визируется им и специалистом Бизнессервиса, обслуживающим РЦ МТО. План-приказ формируется в пределах заявленной потребности Общества. Доверенность и план-приказ, оформленные в установленном порядке ответственный сотрудник АО «Уралнефтьсервис» передает на склад Снабжения, с которого будет осуществляться отпуск.

Холдинг обязуется произвести поставку, а РЦ МТО отпустить заявленные Обществом МТР в сроки, согласно возвратному плану, сформированному на основании заявки АО «Уралнефтьсервис». Холдинг обязуется осуществлять поставку МТР с предоставлением сертификатов качества (копии) и паспортов на поставляемые МТР (копии) в случае, если поставляемый МТР требует паспортизации. Указанные документы предоставляются не позднее 3-х дней с момента получения МТР. Общество обязуется обеспечить нахождение материально – ответственного лица в месте доставки для получения и подписания ТТН и актов в согласованные сроки доставки МТР.

АО «Уралнефтьсервис» обязуется обеспечить получение МТР материально-ответственного лицами, если МТР заявлены АО «Уралнефтьсервис» и поставлены в согласованные сроки, кроме случаев получения бракованных МТР.

2.3 Анализ использования материальных ресурсов в АО «Уралнефтьсервис»

Задачами анализа использования материальных ресурсов являются:

- определение уровня обеспеченности хозяйствующего субъекта необходимыми материальными ресурсами по видам, сортам, маркам, качеству и срокам поставок;

- анализ уровня материалоемкости продукции в динамике;

- изучение действия отдельных факторов на изменение уровня материалоемкости продукции;

- выявление потерь, вследствие вынужденных замен материалов, а также простоев оборудования и рабочих из-за отсутствия материалов;

- оценка влияния организации материально-технического снабжения и использования материальных ресурсов на объем выпуска и себестоимости продукции;

- выявление неиспользованных возможностей (внутрихозяйственных резервов) снижения материальных затрат и их влияние на объем производства.

Источниками информации анализа обеспеченности хозяйствующих субъектов материальными ресурсами служат данные:

- бизнес-плана;

- данные оперативно-технического и бухгалтерского учета;

- сведения аналитического, бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов.

Обобщающими показателями эффективности использования материальных ресурсов являются: материалоотдача, материалоемкость, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов, прибыль на рубль материальных затрат.

На ряду с обобщающими показателями анализируются частные показатели материалоемкости, рассчитываемые по отдельным видам материальных ресурсов: сырьеемкость, металлоемкость, энергоемкость, емкость покупных материалов, полуфабрикатов и т.д.

Показатель материалоемкости более аналитичен, он реально отражает уровень использования материалов в производстве. Материалоемкость продукции российских предприятий в среднем на 30% выше, чем за рубежом.

Один процент снижения материальных затрат приносит больший экономический эффект, нежели снижение других видов затрат.

Анализ эффективности использования материальных ресурсов в производстве определяется путём сравнения фактического процента полезного использования материальных ресурсов к плановому.

(7)

Снижение данного показателя свидетельствует о неэффективном использовании материальных ресурсов.

Абсолютная величина перерасхода или экономии определяется как разность между фактическим расходом материальных ресурсов и плановым, пересчитанным на фактический выпуск продукции.

Для того чтобы определить количественное влияние на изменение материалоёмкости, необходимо определить показатель материалоёмкости по плану и по факту (т.е. при всех плановых и всех фактических показателях), объект анализа.

Для того чтобы определить влияние изменения структурных сдвигов на уровень материалоёмкости, необходимо исчислить разницу между материалоёмкостью, пересчитанной на фактический выпуск и ассортимент, и материалоёмкостью по плану.

Для того чтобы определить влияние изменения себестоимости отдельных изделий на уровень материалоёмкости продукции, необходимо исчислить разницу между материалоёмкостью фактически в ценах ,принятых в плане, и материалоёмкостью продукции, пересчитанную на фактический выпуск и ассортимент.

Для того чтобы определить влияние изменения цен на сырьё и материалы, тарифов на электроэнергию на изменение материалоёмкости, необходимо определить разницу между фактической материалоёмкостью в плановых ценах, принятых в плане.

Для того чтобы определить влияние изменения оптовых цен на изменение материалоёмкости, необходимо исчислить разницу между фактической материалоёмкостью в ценах, действовавших в отчетном году, и фактической материалоёмкостью в плановых оптовых ценах.

Повышение материалоёмкости может быть вызвано нарушением технологии и рецептуры; несовершенством организации производства и материально-технического обеспечения; низким качеством сырья и материалов; заменой одних видов материалов на другие.

Влияние эффективности использования материальных ресурсов на объем производства можно определить по формуле

(8)

Для расчёта влияния факторов на объём выпуска можно использовать способ цепных подстановок, способ абсолютных разниц и относительных разниц, интегральный метод.

Эффективное использование материальных ресурсов в производстве повышает материалоотдачу, снижает материалоёмкость и удельный вес материальных затрат в себестоимости продукции, а следовательно, снижает себестоимость выпуска и увеличивает величину прибыли. Прибыль на один рубль материальных затрат является важнейшим показателем эффективности использования материальных ресурсов.

Прибыль на один рубль материальных затрат характеризует отношение прибыли к величине материальных затрат, обеспечивающих получение прибыли.

Анализ прибыли на один рубль материальных затрат имеет цель-оценка изменения данного показателя в динамике, выявление влияния факторов, влияющих на изменение его уровня.

Анализ начинается с определения показателя прибыли на один рубль материальных затрат по периодам (прошлый год, по плану, по отчёту). Затем определяется его изменение по периодам в абсолютном и относительном выражении, проводятся межхозяйственные сравнения относительно конкурирующих хозяйствующих субъектов. После чего устанавливаются факторы изменения его величины, определяется количественное влияние факторов. Факторами, влияющими на изменение данного показателя, являются:

- изменение рентабельности продаж,

- изменение материалоёмкости продукции.

Все материальные затраты на производство складываются из прямых материальных затрат и материальных издержек в комплексных статьях расходов, то есть в общепроизводственных и общехозяйственных расходах. Таким образом, на изменение общей материалоемкости продукции, прежде всего, влияют два фактора:

- материалоемкость продукции по прямым материальным затратам;

- соотношение всех материальных затрат и прямых материальных затрат:

(9)

Дадим оценку по выполнению планового задания по использованию материалов на предприятии. Рассчитаем основные показатели, необходимые для анализа использования материалов:

- материалоемкость:

(10)

- материалоотдача:

(11)

- коэффицент соотношения общих и прямых материальных затрат:

(12)

На изменение объема выпуска оказывают влияние факторы, характеризующие использование материальных ресурсов в производстве:

- изменение поступления материальных ресурсов (количества заготавливаемых материальных ресурсов);

- изменение нормы расхода материалов (расход материала на производство единицы продукции);

- изменение остатков материальных ресурсов на складе в виде запасов на начало и конец года;

- изменение плановых отходов производства вследствие низкого качества.

Для того, чтобы определить влияние вышеуказанных факторов на изменение объема выпуска, необходимо:

- определить изменение объема выпуска продукции - объект анализа;

- определить абсолютное отклонение по всем показателям-факторам;

- рассчитать количественное влияние показателей - факторов на изменение объема выпуска. Расчет количественного влияния факторов осуществляется путем деления абсолютного отклонения по факторам- показателям на плановую норму расхода.

Таблица 2

Анализ расхода материалов

|

Показатель |

План |

Факт |

Изменения |

|

Количество обработанных скважин. (шт) |

30 |

32 |

+2 |

|

Поступление метанола (т) |

300 |

250 |

-50 |

|

Запасы метанола на складе (т) |

120 |

50 |

-70 |

|

Норма расхода метанола для обработки 1 скв. (т) |

10 |

10 |

0 |

Объектом анализа является изменение количества обработанных скважин в текущем месяце. Было обработано на 2 скважины больше, чем было запланировано. Снижение поступления метанола на 50т. Привело к снижению обработки 5 скважин, но снижение запаса метанола на складе привело к увеличению количества обработанных скважин на 7 шт.

Для характеристики эффективности использования материальных ресурсов в АО «Уралнефтьсервис» применяется система обобщающих и частных показателей.

При рассмотрении факторов, связанных с использованием предметов труда (материальных ресурсов), особое внимание должно быть уделено анализу эффективности их использования.

Таблица 3

Показатели эффективности использования материалов

|

№ п/п |

Показатели |

2016г. |

2017г. |

Отклонение |

|

|

Абсолют-ное |

% |

||||

|

1 |

Объем произведенной продукции тыс.руб. |

2 897 309 |

4 156 795 |

1 259 486 |

43,47 |

|

2 |

Материальные затраты, тыс. руб. |

49 764 |

58 576 |

8 812 |

17,71 |

|

3 |

Из них прямые материальные затраты тыс. руб. |

39 811 |

46 275 |

6 464 |

16,24 |

|

4 |

Материалоемкость общая |

0,0172 |

0,0141 |

-0,0031 |

-17,96 |

|

5 |

Материалоемкость по прямым материальным затратам |

0,0137 |

0,0111 |

-0,0026 |

-18,98 |

|

6 |

Материалоотдача общая |

58,2210 |

70,9641 |

12,7431 |

21,89 |

|

7 |

Материалоотдача по прямым затратам |

72,7766 |

89,8281 |

17,0515 |

23,43 |

|

8 |

Коэффицент соотношения общих и прямых затрат |

1,2500 |

1,2658 |

0,0158 |

1,27 |

Полученные в результате расчетов по приведенным выше формулам данные оформим в таблице, рассчитав при этом отклонение в абсолютном и относительном выражении.

По данным таблицы 3 видно, что объем произведенной продукции вырос на 1 259 486 тыс.руб. или на 43,47%, общая материалоемкость в 2017г. по сравнению с 2016г. снизилась на 0.0031 или на 17,96%, общая материалоотдача - увеличилась на 12,7431 или на 21,89 %

Анализ показал за счет каких факторов произошли данные изменения.

Как уже было сказано ранее, факторами первого порядка, влияющими на изменение материалоемкости являются материалоемкость по прямым материальным затратам и коэффициент соотношения общих и прямых материальных затрат. Рассмотрим их влияние на изменение обобщающего показателя с помощью метода абсолютных разниц.

Баланс отклонений: 0,0002+(-0,0033)= -0,0031

Результаты анализа показывают, что несмотря на то, что материальные затраты возросли на 17,70%, материалоемкость снизилась как общая на 17,96%, так и материалоемкость по прямым затратам на 18,98%, а материалоотдача возросла по прямым затратам на 23,43 % и общая на 21,89%

Теперь проанализируем влияние факторов на изменение материалоотдачи. К таким факторам относятся объем произведенной продукции и материальные затраты на её производство. Рассмотрим данное влияние с помощью метода цепных подстановок. В связи с тем, что материальные затраты в 2017г. выросли, материалоотдача уменьшилась на 12,5661, а увеличение объема выпуска продукции в 2017г., по сравнению с 2016г., привело к увеличению материалоотдачи на 25,3092.

Таблица 4

Влияние изменения материалоемкости на показатели работы предприятия

|

№ п/п |

Показатели |

2016г. |

2017г. |

Отклонения |

|

1 |

Материальные затраты |

49 764 |

58 576 |

+8 812 |

|

2 |

Выпуск продукции |

2 897 309 |

4 156 795 |

1 259 486 |

|

3 |

Материалоемкость |

0,0172 |

0,0141 |

-0,0031 |

|

4 |

Материалоотдача |

58,2210 |

70,9641 |

12,7431 |

|

5 |

Рост (+) снижение (-) себестоимостив части материальных затрат в результате изменения материалоемкости. |

(-0,012* 3641423) |

-43697,076 |

|

|

6 |

Рост (+) снижение (-) выпуска продукции в результате изменения материалоотдачи. |

4,2861* 58576 |

+251062,59 |

Изучив частные показатели материалоемкости, показанные в можно отметить рост материалоемкости по химреагентам на 6,24%, запасным частям на 2,55%. Однако большинство частных показателей материалоемкости снизились, также как и общий. Особенно значительным было снижение материалоемкости по топливу на 58,98% и прочим материалам на 46,67%.

Снижение материалоемкости продукции способствует снижению себестоимости в части материальных затрат и увеличению объемов производства. По вышеуказанному определению материалоотдача рассчитывается по формуле:

(13)

В 2017г. по сравнению с 2016г. материалоемкость продукции снизилась, а материалоотдача, соответственно возросла.

В 2017г. материалоемкость продукции снизилась на 0,0031, рост материалоотдачи на 12,74 привел к увеличению выпуска продукции на 746 440 т.р., а увеличение материальных затрат привело к увеличению выпуска продукции на 513 043 тыс. руб. В связи с уменьшением материалоемкости в 2017г. на 0,0031 тыс. руб. произошло снижение материальных затрат на 12 886 тыс. руб., а увеличение выпуска продукции на 1 259 486 руб. привело к росту материальных затрат на 21 663 тыс. руб.

Глава 3. Совершенствование системы управления запасами в АО «Уралнефтьсервис»

3.1 Мероприятия, направленные на совершенствование системы управления запасами в АО «Уралнефтьсервис»

Проведя анализ использования материалов и изучив особенности их учета на данном предприятии хотелось бы выделить отдельные недостатки и сделать предложения по их устранению и повышению эффективности управления материальными затратами. В АО «Уралнефтьсервис» отсутствуют нормативы расхода материалов по видам работ. Планирование производиться не исходя из рассчитанных норм, а на основе расхода предыдущего года. В организации не ведется учета использования материальных ценностей по направлениям использования, что не дает возможности определения необходимости в объемах приобретения материалов, обеспечения ритмичной работы организации.

В АО «Уралнефтьсервис» очень сложна и громоздка процедура оформления прихода и расхода материальных ценностей, составляется большое количество копий одного и того же документа. Например, по товарно-транспортным накладным в отдельных ситуациях до семи. В процедуре списания материалов участвует до десяти человек, что может затруднить оперативность управления прохождением материалов, замедлить оборачиваемость оборотных средств в АО «Уралнефтьсервис», снизить ответственность отдельных лиц за расход материалов. Процесс управления затратами автоматизирован. По результатам проведенного исследования предлагается: для повышения эффективности управления материальными затратами: повысить достоверность данных, оперативность управления, экономичность управления; более эффективно использовать оборотные средства предприятия, упорядочить, унифицировать и стандартизировать процесс документирования с учетом требований автоматизированной обработки. Одним из трудоемких процессов в управлении материальными затратами является документирование операций, поэтому основным направлением совершенствования этой стадии процесса будет оформление первичных документов с помощью средств автоматизации; в целях усиления контроля за хранением, поступлением и выбытием материальных запасов, своевременного выявления потерь и недостач, а также недопущения ошибок в товарных отчетах и складских отчетов предлагается систематизировать проведение инвентаризации, а так же необходимо обеспечить четкий аналитический контроль.

Повышение эффективности работы предприятия будет во многом обусловливаться изменением уровня материалоемкости товарной продукции.

Особое значение необходимо уделять автоматизации расчетов по планированию, учету и анализу использования материальных ресурсов.

Ее главной целью является оптимизация анализа, регулирования и контроля процессов снабжения, использования и хранения материальных ресурсов; сокращение трудоемкости; улучшение качества использованной и результативной информации.

Большое значение имеет точное составление плана материально-технического обеспечения. Детальный анализ обеспеченности предприятия всеми видами материальных ценностей - весьма трудоемкая и сложная работа, так как подавляющему большинству предприятий для изготовления продукции, ремонтных нужд, обеспечения рабочих инструментом, инвентарем и спецодеждой требуются самые разнообразные виды, марки, сорта и размеры материальных ценностей.

В АО «Уралнефтьсервис» используются материалы, сырье, запасные части, инструменты тысяч наименований. Анализировать выполнение планов поступления по каждому наименованию, типу, размеру, марке и виду ценностей очень трудно. Поэтому детальный анализ за год, по кварталам, месяцам чаще всего производится лишь по тем видам ценностей, которые практически определяют рост и совершенствование производства, лимитируют производственную деятельность, являются особо дефицитными или прогрессивными, экономически наиболее выгодными для предприятия.

Увеличение материальных затрат может происходить в результате отклонений фактического расчета материалов от норм расхода; несовпадения уровня фактических транспортно-заготовительных расходов с плановым; изменение оптовых цен на сырье и материалы, покупные полуфабрикаты и тарифов на электрическую и тепловую энергию.

Существенное влияние на уровень материалоемкости товарной продукции оказывают возвратные отходы и потери от брака. Чем больше отходов и потерь от брака по сравнению с планом (или другим периодом), тем больше материальных затрат будет отнесено на единицу изделия и товарный выпуск продукции, так как снижается разница между ценой потребляемого сырья и материалов и ценой возможного использования возвратных отходов и неисправимого брака.

По результатам анализа использования материалов АО «Уралнефтьсервис» можно отметить снижение материалоемкости продукции. При ее снижении возникает экономия материальных ресурсов, которая создает возможность изготовления дополнительной продукции. Увеличение затрат материалов заставляет предприятие дополнительно вовлекать материальные ресурсы в производство, что означает определенную потерю выпуска продукции.

Совершенствование контроля наличия и движения производственных запасов АО «Уралнефтьсервис» также следует производить по следующим направлениям.

Во-первых, упрощать оформление операций по приходу и расходу товарно-материальных ценностей. Отпуск материалов в производство, где это целесообразно, можно оформлять на основании установленного лимита непосредственно в карточках складского учета материалов, предусмотрев в них подпись лица, получающего ценности. Также можно на карточках складского учета производить и внутреннее перемещение ценностей.

Во-вторых, исходя из требований рыночной экономики, совершенствовать методологию управления материальными ресурсами. До настоящего времени нет единого мнения о классификации производственных запасов, их оценке, составе отклонений в стоимости материалов. Организации необходимо и в дальнейшем развивать аналитичность управления материалами.

В-третьих, следить за тщательным и своевременным проведением инвентаризаций, контрольных и выборочных проверок, которые имеют важное значение в сохранности материалов.

Решение этих и других проблем позволит наладить более действенное и менее трудоемкое управление, движение и использованием материальных ресурсов, а также достичь их экономии.

3.2 Внедрение программы снижения запасов на основе бережливого производства

Несмотря на то, что в России пока не так много примеров полноценного внедрения системы бережливого производства (Lean Manufacturing, LM, ЛИН), в эффективности этой бизнес-стратегии как элемента совершенствования высококонкурентного производства сегодня сомневаться не приходится, и доказательством тому служит опыт ряда ведущих зарубежных компаний, например Eaton Corporation, TRW Automotive, Comvita, SanDisk и др.

Концепция бережливого производства в своей основе содержит новые, отличные от традиционных, принципы производства и хозяйствования и предъявляет высокие требования к точности и оперативности получения управленческой информации и гибкости производственных процессов. Для эффективного внедрения данной системы необходимо обеспечить управление и производство соответствующим инструментом информационного сопровождения. Однако возникает вопрос: готовы ли современные информационные системы управления не только поддержать принципы бережливого производства, но и способствовать их внедрению.

В последнее время бережливое производство - довольно модная тема, часто обсуждаемая на различных промышленных форумах, "круглых столах" и семинарах. Преимущества этой системы очевидны - существенное сокращение запасов и формирование прозрачной цепочки поставок. Однако, прежде чем пытаться внедрить у себя бережливое производство, необходимо решить - подходит ли оно именно вашей компании? У вас большая компания или нет? В какой отрасли вы работаете, насколько высока в ней конкуренция? Внедрял ли кто-нибудь из ваших конкурентов систему бережливого производства? С каким уровнем рентабельности работаете вы и ваши конкуренты? Наконец, главное - какие принципы лежат в основе бережливого производства? Не ответив на эти вопросы, не следует начинать реорганизацию работы своей компании.

В основе бережливого производства лежат две идеи - "точно-вовремя" (Just-in-Time, JIT) и "автономизация". Идея "точно-вовремя" заключается в том, чтобы производить продукцию в точном соответствии со спросом, предъявляемым клиентами, и их требованиями к характеристикам продукции и условиям доставки. Именно клиент должен задавать ритм (определять тактовое время) всему производству на предприятии. Все, что требуется от производителя, - обеспечить такой поток продукции и сырья, который максимально соответствовал бы потребностям клиента. Если клиент говорит, что ему нужна одна деталь каждые 30 секунд, не стоит производить 10 000 деталей каждые 5 лет. Нужно производить одну деталь в 30 секунд.

Автономизация - это такая организация предприятия, которая позволяет обеспечить безопасность рабочих мест, их удобство и снизить время переналадки оборудования. Это организация "сотовой" структуры производства, когда в одном помещении находится все необходимое оборудование для производства готовой продукции из сырья или заготовок. Автономизация способствует формированию условий для производства "точно-вовремя".

Таким образом, если у предприятия есть какая-то продукция, на которую получен патент, и оно может запрашивать за нее практически любую цену, то, конечно же, ему не следует переходить к бережливому производству. Но, например, производство автокомпонентов и запасных частей является высококонкурентной отраслью, где производители работают с очень небольшой маржой. В таких условиях сокращение запасов, снижение себестоимости продукции и повышение рентабельности производства являются критичными для развития бизнеса, поэтому для автомобильной отрасли принципы бережливого производства постепенно становятся стандартом.

Основная идея бережливого производства - сокращение бесполезных операций и действий, не добавляющих, а порой и снижающих ценность продукции. Задумаемся над вопросом, какую же ценность представляет продукция для клиентов. Важно не то, в чем, по нашему мнению, заключена эта ценность, а то, в чем состоит ценность для потребителя. Клиент готов платить только за ту ценность, которую продукция ему приносит. Все остальное для него не является существенным.

ЗАКЛЮЧЕНИЕ

Производственные запасы в АО «Уралнефтьсервис» составляют значительную часть стоимости имущества предприятия, а затраты материальных ресурсов в некоторых отраслях доходят до 90% и более в себестоимости продукции. Именно поэтому усиление контроля, за состоянием производственных запасов и рациональным их использованием оказывает существенное влияние на рентабельность предприятия и его финансовое положение.

Важное условие повышения эффективности использования материальных ресурсов - усиление личной и коллективной ответственности и материальной заинтересованности рабочих, руководителей и специалистов структурных подразделений в рациональном использовании указанных ресурсов.

Существенно улучшить управление материальными затратами можно, совершенствуя применяемые документы и регистры, т.е. более широко используя накопительные документы (лимитно-заборные и комплектовочные карты, ведомости и др.), предварительную выписку документов по движению материалов и оперативных документов на вычислительных машинах, карточки складского учета в качестве расходного документа по отпущенным материалам (бездокументальной системы оформления расхода материалов) и др.

По данным экономических показателей АО «Уралнефтьсервис» видно, что в целом предприятие работает достаточно рентабельно. Чистая прибыль в отчетном периоде составила 778,8 млн. руб. Повышение произошло по всем показателям: прибыль от реализации продукции по сравнению с 2015 годом увеличилась в 27,9 раз; прибыль до налогообложения предприятии выросла по сравнению с 2015г. в 10 раз.

В отчётном году выручка от продажи товаров, работ и услуг АО «Уралнефтьсервис» составила 4156,8 млн. руб., что по сравнению с 2015г. больше в 2,7 раза.

В результате повышения объёмов реализации товаров, работ и услуг, увеличились затраты на их реализацию, по сравнению с 2015г. в 2,2 раза.

Отрицательным фактом в работе предприятия можно считать рост себестоимости реализованной продукции в отчетном периоде по сравнению с предыдущими периодами. Однако данный факт не повлиял на сумму чистой прибыли предприятия, которая выросла по сравнению с 2015г. в 6,4 раза. Производство продукции на предприятии - рентабельно - уровень рентабельности в 2017г. выше уровня 2015г. в 12,7 раза.

Стоимость МПЗ в 2017г. по отношению к 2015г. уменьшилась на 864 тыс. руб. Результаты анализа показывают, что несмотря на то, что материальные затраты возросли на 17,70%, материалоемкость снизилась как общая на 17,96%, так и материалоемкость по прямым затратам на 18,98%, а материалоотдача возросла по прямым затратам на 23,43 % и общая на 21,89%

Важное условие повышения эффективности и использования материальных ресурсов – усиление личной и коллективной ответственности и материальной заинтересованности рабочих, руководителей и специалистов структурных подразделений в рациональном использовании указанных ресурсов.

Одно из условий рационального использования производственных ресурсов – нормирование складских запасов и материальных затрат.

Предприятия должны стремиться к соблюдению норм производственных запасов каждого вида материалов, поскольку их излишек приводит к замедлению оборачиваемости оборотных средств, а недостаток – к срыву производственного процесса.

В курсовой работе рассмотрено внедрение на предприятии системы бережливого производства. Бережливое производство – система организации производства, направленная на непрерывное совершенствование деятельности организации и достижение ее долгосрочной конкурентоспособности.

В результате внедрения данной системы экономия оборотных активов составит 1626 тыс. руб., что приведет к росту прибыли в 2018 году в размере 262293 тыс. руб.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс РФ.

- Налоговый кодекс РФ.

- Акулов В.Б. Финансовый менеджмент.-М.: Флинта,2017.

- Аникин Б.А. Логистика. М.: ИНФРА-М, 2016

- Артёменко В.Г. Финансовый анализ, учебник, М:- ДИС,2017.

- Баканов М. И. Шеремет А. Д Теория экономического анализа учебник - М : Финансы и статистика, 2017.

- Бланк И.А. Финансовый менеджмент. М.: Ника-Центр, 2016

- Букан Д., Кенигсберг Э. Научное управление запасами. Пер. с англ. - М.: Наука, 2017.

- Гаджинский А.М. Основы логистики: Учебное пособие. - М.: Маркетинг, 2018.

- Глазунов В. Н. Анализ финансового состояния предприятия, М: финансы 2016.

- Гордон М.П., Логистика товародвижения. - М.: Центр экономики и маркетинга. 2017.

- Грузинов В.П., Экономика предприятия: Учебник для вузов/ Под ред. Проф. В.П. Грузинова.-М.: Банки и биржи, ЮНИТИ, 2018

- Евдокимов Д.К., Нормирование материальных ресурсов. - М.:2017.

- Ендовицкий Д.А. Финансовый менеджмент.-М.: Рид Групп,2016.

- Зайцев Н.Л. Экономика промышленного предприятия: Учебник; 2-е изд., перераб. и доп.-М.:ИНФРА-М,2017.

- Ильин В.В. Финансовый менеджмент.-М.: Омега-Л,2016.

- Качанов О., Мешалкин В. Увеличение оборотных средств//Экономика и жизнь, 2016 №4 с.10.

- Кобзев А.П. Анализ использования материалов в производстве. Бухгалтерский бюллетень. №7, 2015.

- Ковалёв В. В. Финансовый анализ –М: Финансы и статистика, 2016

- Козырев В.К., Тихонин В.И. Оптимальная загрузка складов и транспортных средств. – М., 2018.

- Котелкин С.В. международный финансовый менеджмент.-М.: Магистр,2015.

- Лисициан Н., Оборотные средства, процесс обращения стоимости капитала, неплатежи.//Вопросы экономики №9, 2016.

- Лисовская И.А. Финансовый менеджмент.-М.: Рид Групп,2017.

- Логистика: Под ред. Б.А. Аникина – М.: ИНФРА-М, 2017.

- Лукасевич И.Я. Финансовый менеджмент.-М.: Эксмо,2016.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово - экономической деятельности предприятия: Учеб. пособие для вузов / Под ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2018.

- Макконнелл К.Р., Брю С.Л. Экономика: принципы, проблема и политика: Пер. с англ. Т. 1, 2. - М.: Республика, 2017.

- Мельник М.М., Экономико-математические методы и модели в планировании и управлении материально-техническим снабжением./Уч. Для ВУЗов.- М.:Высшая школа,2017.

- Неруш Ю.М. Логистика - М.: ЮНИТИ, 2016.

- Обеспечение материальными ресурсами и коммерческая деятельность предприятий; Учеб. пособие/ под ред. Висюлина Л. – Минск,2016.

- Организация, планирование и управление деятельностью промышленных предприятий / Под ред. Каменицера С.Е., Русинова Ф.Ф.— М.: Высшая школа, 2018.

- Основы логистики. Общие вопросы логистического управления: Учебное пособие/ Алесинская Т.В. Таганрог: Изд-во ТРТУ, 2017.

- Основы логистики: Учебное пособие./ Сербин В.Д. Таганрог: Изд-во ТРТУ, 2017.

- Промыслов Б.Д., И.А. Жученко Логистические основы управления материальными и денежными потоками М: Нефть и газ, 2016.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учеб. пособие / Г.В. Савицкая. – 12-е изд., перераб. и доп. – Мн.: Новое знание, 2018.

- Смирнов П.В., Организация и планирование материально-технического снабжения: Экономика М.: 2018.

- Старков Р.Ф., Оборотные средства: как измерить эффективность их использования? Экономика и организация промышленного производства.-2016, №2

- Степанова З.И., Анализ хозяйственно-финансовой деятельности в органах материально технического снабжения / Учеб. пособие, Минск. 2017.-206с.

- Тихомиров Е.Ф. Финансовый менеджмент: управление финансами предприятия.-М.:Академия,2016.

- Фишер С., Дорибуш Р., Экономика: - М.: «Дело ЛТД», 2017.

- Хедли Д., Уайтин Т. Анализ систем управления запасами. Пер. с англ. - М.: Наука, 2017.

- Шепелева А.Ю. Логисчтика М.: изд-во "Аллель-2000", 2016

- Шомштейн А.А., Материально-техническое снабжение на предприятиях и в производственных объединениях – М.: ЮНИТИ, 2017.

- Шохин Е.И. Финансовый менеджмент.-М.: КноРус,2017.

- Экономика и бизнес / Под ред. В.В.Кашаева. - М.: МГТУ им.Баумана, 2017

- Экономика предприятия (фирмы):Учебник/ Под ред.проф. О.И. Волкова и доц.О.В.Девяткина.-3-е изд., перераб. и доп.-М.:ИНФРА-М,2016.-601с.

- Экономика: Учебник /Под ред. А.С.Булатова. - М.: БЕК, 2017.-302с.

- Ященко Р.А. Научная организация труда в управлении материально- технического снабжения.- М.: ИНФРА-М, 2016.

Приложение 1

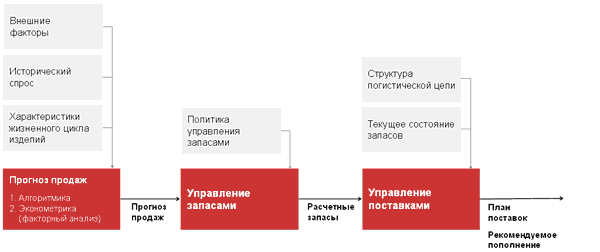

Модель управления запасами

Приложение 2

Классификация количественных уровней запасов

Приложение 3

Продолжение приложения 3

Приложение 4

Продолжение приложения 4

- Основные функции в системе менеджмента (Рекомендации по совершенствованию использования функции мотивации на ЗАО «Мебель стиль»)

- Организационная культура, как источник конкурентных преимуществ фирмы (на примере ОАО «РОСТЕЛЕКОМ»)

- Особенности политики мотивации персонала малых предприятий

- Управление финансовыми ресурсами предприятия (Анализ формирования и использования финансовых ресурсов ПАО «Ростелеком»)

- Опыт реформирования естественных монополий в разных странах (Необходимость государственного регулирования естественных монополий)

- Понятия «затраты», «расходы»и «издержки» ООО «Алгоритм»

- Отличие бухгалтерского учета от налогового учета (Бухгалтерский и налоговый учет на примере организации ООО «Весна»)

- Баланс и отчетность (Баланс и сдача отчетности в организации ООО «Транспетролиум»)

- Сравнительный анализ теорий конкуренций

- Экономика гостиничного и ресторанного бизнеса

- Роль мотивации в поведении организации

- Роль мотивации в поведении организации (Система управления мотивацией труда персонала в ПАО «Магнитогорский металлургический комбинат»)