Экономика гостиничного и ресторанного бизнеса

Содержание:

Введение

Актуальность работы. Конкурентная борьба на рынке требуют от гостиничного или ресторанного предприятия значительных средств на обновление фондов. Лизинг - один из наиболее эффективных инструментов инвестирования, приобретающий все большую актуальность в хозяйственной деятельности предприятия. Лизинг позволяет произвести обновление основных средств предприятия, не отвлекая на это собственные финансовые ресурсы, которые могут быть вложены в другие виды активов. Привлечение лизинговых схем несет предприятию значительные выгоды. Более высокая гибкость, доступность и надежность, чем кредит, поскольку участники сделки имеют возможность выбирать наиболее удобную схему выплат и более упрощенную систему оформления; появляется возможность обновлять основные производственные фонды, приобретая их за часть стоимости.

Объектом практического исследования в работе выступает гостиница «Корстон».

Предметом исследования является аренда оборудования – рентинг, хайринг и лизинг.

Цель работы – выявление преимуществ среднесрочной и долгосрочной схем для финансирования предприятий ресторанного и гостиничного бизнеса.

Задачи работы:

- рассмотреть сущность рентинга и хайринга;

- исследовать сущность лизинга и его задачи в сфере финансирования современного бизнеса;

- дать краткое описание гостиницы «Корстон»;

- провести обоснования потребности в лизинговом финансировании;

- дать оценку эффективности лизинга.

Теоретической основой работы явились труды зарубежных и отечественных исследователей в области финансов предприятия, лизинга. При написании работы использовались действующие законы и положения, регулирующие лизинговую деятельность; научная литература; периодические издания; а также информационные ресурсы сети Интернет.

Методами исследования явились сбор и обработка экономической информации, анализ абсолютных и относительных величин, коэффициентный метод, графический метод.

Информационной основной работы явились отчетные и аналитические данные по гостинице «Корстон» за 2014-2016 гг.

Структура работы. Работа включает введение, два раздела, заключение, список литературы.

Глава 1. Теоретические основы рентинга, хайринга, лизинга

1.1 Сущность и назначение рентинга и хайринга

Рентинг – форма краткосрочной аренды машин, оборудования, транспортных средств, бытовой техники и инвентаря без права их последующего приобретения арендатором.

Владельцем, как правило, является рентинговая компания, выступающая в качестве арендодателя и сохраняющая право собственности на арендуемые ценности на протяжении действия договора об аренде. Рентинговая компания имеет парк оборудования. Пользователем может выступать как юридическое, так и физическое лицо.

Рентинг представляет собой близкий аналог лизинга, вместе с тем они различаются. Все расходы по ремонту, обслуживанию и страхованию имущества возлагаются на рентинговую компанию, вследствие чего рентинговые платежи выше платежей по лизингу. Различия заключаются также в составе субъектов сделки (при рентинге имущество может предоставляться частным лицам), объектов проката (в их числе потребительские товары длительного пользования), в сроках договора (договор аренды не превышает 4 мес.) и его условиях (после окончания срока договора приобретение объектов рентинга в собственность пользователя невозможно)[1].

Таким образом, рентинг представляет собой краткосрочную форму аренды, проката машин и оборудования без права их последующего приобретения арендаторами за более высокую плату, чем по среднесрочной (хайрингу) или долгосрочной (лизингу) форме аренды.

Хайринг — среднесрочная форма оперативного лизинга (аренды) машин и оборудования без права их продажи в собственность арендатору.

Хайринг:

- среднесрочная аренда имущества (от 6 месяцев до 3 лет);

- одна из форм среднесрочного кредитования экспорта без передачи права собственности на товар: купленный товар остается в собственности продавца до тех пор, пока не будет внесена последняя часть выплачиваемой за него суммы; в этом случае товар выступает как материальное обеспечение кредита.

Хайринг называют оперативной арендой, поскольку фактический срок аренды в этом случае ниже нормативного срока службы и объект аренды оперативно сдается несколько раз, чтобы арендными платежами от нескольких арендаторов погасить полностью первоначальную стоимость имущества.

Хайринг можно назвать лизингом производителя или лизингом по согласованию, поскольку решение о том, что имущество будет передано в лизинг, принимает производитель, и производитель заключает соглашение с посредником. Посредник выступает арендодателем от лица производителя и берет на себя значительную часть нагрузки, связанную с совершением лизинговой операции.

К сделкам хайрингового типа можно отнести такие специальные виды лизинга как контрактный наем и вербовочный чартер. Контрактный наем применяется, главным образом, при лизинге автотранспортных средств, сельскохозяйственной и дорожно-строительной техники. При этом лизинговое имущество возвращается к лиссору через 1-3 года пользования одним рентером или приобретается им в собственность. Лиссор при этом предоставляет услуги по обслуживанию и ремонту лизингуемой техники, оплачивая их за свой счет и сохраняя фиксированной арендную плату. В свою очередь лиссор выставляет счет по своим расходам производителю имущества и в случае необходимости возвращает ему технику на модернизацию[2].

Вербовочный чартер применяется как форма лизинга судов и, реже, самолетов. Срок такого рода сделок обычно составляет 3-8 лет, и посредник несет гораздо большую финансовую нагрузку, чем при контрактном найме. Различают вербовочный чартер без передачи имущества в собственность и с передачей в собственность. Обе эти формы широко практиковались «Совкомфлотом» в 70-х—80-х гг. с использованием зарубежных банков в качестве инвесторов-лиссоров.

1.2. Сущность и функции лизинга

Термин «лизинг» используется для обозначения различного вида сделок, основанных на аренде товаров длительного пользования.

Согласно Федеральному закону РФ от 29.12.1998г. №164-ФЗ «О финансовой аренде (лизинге)» – лизинг – это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга[3].

Лизинг выражает комплекс имущественных и денежных отношений, складывающихся между участниками лизинговой операции[4]. В современных условиях дефицита собственных средств для развития многих предприятий особое значение имеют лизинговые способы финансирования реальных капитальных вложений, направляемых на финансирование приобретаемого лизингодателем имущества в целях его эффективного использования лизингополучателем в установленные договорные сроки и условия[5]. Таким образом, лизинг представляет собой договорной комплекс финансово-имущественных отношений по приобретению в собственность многих видов имущества и технологий инвестиционного назначения и последующей их передачи в пользование лизингополучателю за определенную плату при сохранении права собственности за лизингодателем (приобретателем имущества). По своей сущности лизинг есть способ финансирования эффективного использования имущества лизингополучателем на договорных условиях его эксплуатации, а не источник приобретения его в собственность.

В основе договорных лизинговых отношений находится эффективная эксплуатация отчужденной собственности за счет получения по договору временного права пользования этим имуществом, что принципиально отличает лизинг от других видов финансирования. Если при других видах финансирования предприятия объектом отношений выступает денежный капитал, то при лизинге лизингодатель и лизингополучатель имеют договорные отношения с капиталом в имущественной форме, что обусловливает особенности и специфику финансово-кредитных механизмов в лизинговых отношениях, то есть в совокупности способов и методов организации финансирования, управления коммерческими финансовыми отношениями и обеспечения стимулирования финансовой устойчивости между партнерами по лизингу[6].

Основу лизинга составляет передача имущества во временное пользование с возможностью приобретения объекта по окончании срока действия договора в собственность. По сути, лизинг является формой материально-технического обеспечения производства с единовременным кредитованием. Для лизинга характерным является сложное сочетание договоров, возникающих отношений и экономических интересов. Данная операция включает элементы различных финансовых механизмов. Сегодня лизинг рассматривается как специфическая форма финансирования инвестиций, а также особый вид предпринимательской деятельности, который охватывает три формы организационно-экономических отношений: аренда, кредит, инвестиции[7]. Дополнительную роль играют отношения купли-продажи, которые предшествуют и завершают (по согласованию сторон) лизинговую сделку. Все эти свойства тесно взаимосвязаны и взаимозависимы друг от друга, в совокупности образуя лизинг[8].

Также предлагается не отождествлять лизинг только с операциями купли-продажи, кредита, аренды, а рассматривать его как экономический регулятор инвестиционного развития промышленности и других секторов экономики.

Арендные отношения являются обязательной составляющей лизинга. При этом расчеты пользователя с лизингодателем основываются на принципах кредитной сделки и осуществляются на условиях срочности (каждая сделка имеет конкретный срок действия), возвратности (получение в определенный срок части авансированных средств в виде амортизационных отчислений, которые входят в состав лизинговых платежей) и платности (выплата комиссионных за оказываемую услугу, которые также входят в состав лизингового платежа), что представляет собой три ключевых принципа банковского кредита[9].

Поскольку лизинг связан с вложением средств в элементы основного капитала, которые впоследствии функционируют в форме передаваемого в пользование имущества, он имеет сходство с товарным кредитом, но отличается условиями передачи права собственности, сроками предоставления и предметами сделки. В лизинге право пользования имуществом отделено от права собственности. После окончания срока лизинга право собственности на объект сделки может, как быть передано, так и оставаться за лизингодателем. Лизинговые операции в той или иной мере включают элементы кредитного финансирования под залог имущества, расчеты по договорным обязательствам, инвестирование средств в основной капитал[10].

Можно выделить некоторые сравнительные характеристики кредита и лизинга. Так, для кредита характерно:

- в затраты можно включать лишь определенный процент по кредиту – ставка рефинансирования Банка России, увеличенная в 1,1 раза в рублях и 15% в иностранной валюте[11];

- основные средства, приобретаемые за счет кредита, амортизируются в общем порядке в соответствии с группами амортизации, установленными Налоговым кодексом Российской Федерации (далее - НК РФ);

- при возврате кредита и процентов за пользование им налога на добавленную стоимость (далее – НДС) не начисляется, не уплачивается и не принимается к зачету.

Для лизинга характерно:

- лизинговый платеж в полном объеме включается в затраты лизингополучателя[12];

- предмет лизинга амортизируется с использованием специального коэффициента, не превышающего 3, что позволяет амортизировать имущество в три раза быстрее;

- при уплате лизинговых платежей НДС учитывается и принимается лизингополучателем к зачету, то есть платежи в бюджет по НДС уменьшаются[13].

Роль лизинга определяется, исходя из реализуемых им функций. Исходя из сущности лизинга, можно выделить функции, отражающие специфику лизинга, из которых выделяются четыре основные:

1. Финансовая функция (инвестиционно-финансовая) – выражается в освобождении товаропроизводителя от единовременной оплаты полной стоимости необходимых средств производства и как бы в предоставлении ему долгосрочного кредита.

2. Производственная функция – заключается в оперативном решении производственных задач путём временного использования, а не покупки дорогостоящих и морально стареющих машин. Это эффективный способ материально-технического снабжения производства и доступа к новейшей технике, к результатам научно-технического прогресса. При лизинге передача имущества может сопровождаться различным сервисом: техническим обслуживанием, страхованием, обеспечением сырьём и так далее[14].

3. Сбытовая функция – это расширение круга потребителей и освоение новых рынков сбыта, вовлечение в сферу лизинга тех, кто не может сразу купить то или иное имущество.

4. Функция использования налоговых и амортизационных льгот – выражается в предоставлении государством участникам лизинговых правоотношений некоторых налоговых и амортизационных льгот, которые дают возможность производителю товаров, работ, услуг уменьшать свои издержки[15].

Стимулирующая функция лизинга логически вытекает из инвестиционно-финансовой, производственной и сбытовой его функций. При реализации функций лизинга стимулируется увеличение общих масштабов инвестирования в экономике, ускорение процессов обновления основных средств хозяйствующих субъектов, увеличение объемов реализации основных средств, что приводит, в свою очередь, к ускорению экономического роста, увеличению темпов научно-технического прогресса, увеличению капитализации хозяйствующих субъектов, создавая предпосылки для достижения социально-экономической эффективности[16].

При выделении видов лизинга исходят, прежде всего, из признаков их классификации, которые характеризуют: отношение к арендуемому имуществу; тип финансирования лизинговой операции; тип лизингового имущества; состав участников лизинговой сделки; тип передаваемого в лизинг имущества; степень окупаемости лизингового имущества; сектор рынка, где проводятся лизинговые операции; порядок лизинговых платежей.

Основу лизинговой сделки составляют следующие элементы: объект сделки, субъект сделки, срок лизинга, лизинговые платежи, услуги, предоставляемые по лизингу[17].

Объектом лизинговой сделки может быть любой вид материальных ценностей, если он не умножается в производственном цикле. К таким ценностям могут относиться предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности, а также военное имущество при международном лизинге, за исключением земельных участков и других природных объектов, а также имущества, законодательно запрещенного для свободного обращения или для которого установлен особый порядок обращения[18].

Субъектами лизинговой сделки являются стороны, имеющие непосредственное отношение к объекту сделки[19].

Рассмотрим основных участников лизинга подробнее.

Лизингодатель — это физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств сначала приобретает в собственность необходимое лизингополучателю имущество. Затем предоставляет ему это имущество за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. В дальнейшем в договоре лизинга может быть предусмотрен или не предусмотрен переход к лизингополучателю права собственности на предмет лизинга. В качестве лизингодателя может выступать как лизинговая компания, так и любая организация, выпускающая например оборудование, технику, автотранспорт.

Лизингополучатель — это физическое или юридическое лицо, которое обязано принять предмет лизинга в соответствии с договором лизинга. Владение и пользование предметом лизинга осуществляется за определенную плату и на определенный срок на условиях, указанных в договоре лизинга.

Продавец — это физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец, согласно условиями договора купли-продажи, обязан передать предмет лизинга лизингодателю или лизингополучателю[20].

В лизинговой деятельности наряду с основными участниками (лизингодателем, лизингополучателем и продавцом) могут участвовать и другие организации, например, страховые компании. Они могут выполнять функции по страхованию предмета лизинга и предпринимательских рисков. Также в качестве других участников лизинга могут выступать банки. Они могут обеспечивать лизингодателя дополнительными кредитными средствами[21].

При лизинге экономические взаимоотношения сторон организовываются в следующем порядке (рис. 1)[22]:

1. Лизингодатель самостоятельно выбирает поставщика (продавца) имущества и направляет лизингодателю заявку на проведение лизинговых операций. С заявкой предоставляются следующие документы: основная характеристика проекта, в соответствии с которой приобретается объект сделки, паспорт предприятия и личные анкеты руководителей предприятия-заявителя.

Компания-инвестор (лизингодатель)

Если потенциальная эффективность инвестиционного договора-проекта (с учетом инвестиционных и др. рисков)

Разработка договора-проекта

Договор-проект отклоняется

отрицательная

Договор-проект анализируется инвестором-лизингодателем (со страховкой от экономических рисков)

высокая

Рассматривается возможность

соглашения на покупку «опциона» продажи договора-проекта, если:

Соглашение заключено

Договор-проект реализуется

Рисунок 1 - Механизм принятия инвестиционного решения (договора-проекта) по лизингу[23]

2. При положительном решении лизингодатель заключает с продавцом имущества контракт на покупку предмета сделки и одновременно с лизингополучателем – договор о лизинге. Прием имущества (предмета сделки) в эксплуатацию осуществляется на основе подписанного всеми сторонами сделки акта приемки-передачи. Уплату налога на имущество, а в случае сделки на транспортные средства – налога с владельцев транспортных средств и налога на их приобретение осуществляет лизингодатель в установленном Налоговым кодексом порядке[24].

Организация оперативного и финансового лизинга наглядно представлена на рис. 2.

Продавец имущества

Лизингополучатель

Поставка имущества

Контракт на покупку имущества

Лизингодатель

Стоимость имущества

Лизинговые платежи

Сервисное обслуживание

Договор лизинга

Кредитный договор

Плата за кредит

Коммерческий банк

Бюджет

Налоги

Договор страхования

Страховая компания

Страховые взносы

Рисунок 2 - Экономические взаимосторонние отношения

при оперативном и финансовом лизинге[25]

Следует отметить, что, рассматривая условия эффективности применения лизинговых операций, надлежит учитывать источники формирования капитала:

– собственные средства предприятия, которые оно может направить на инвестиционную деятельность;

– привлеченные средства — кредиты, полученные от инвесторов под определенный процент платности и целевое назначение;

– лизинг — одно из направлений в комплексе финансирования имущественных и финансовых отношений по приобретению в собственность товаров — механизмов инвестиционного назначения с последующей их передачей в эксплуатацию предприятию-пользователю за определенную плату при сохранении права собственности за фирмой-приобретателем (лизингодателем);

– средства, вложенные другими лицами или юридическими организациями в обмен на часть собственности или прибыли предприятия-получателя (акционный или паевой капитал);

– аренда имущества за определенную плату[26].

Отсюда следует, что для проектов с высокой степенью риска, связанных с резкими колебаниями внутренних и внешних факторов производства и конъюнктуры рынков, надлежит весомо обосновать размер привлекаемых заемных средств[27]. Это относится и к лизингу, который все более превращается в специфическую систему кредитования, в которой комплексно действуют элементы кредитного финансирования под залог, арендные отношения и расчеты по договорным долговым обязательствам лизингополучателей и лизингодателем[28].

Под периодом лизинга понимается срок действия лизингового договора.

При установлении срока учитываются следующие моменты:

- срок службы оборудования. Определяется технико-экономическими данными. Срок контракта не может превышать срока возможной эксплуатации оборудования;

- период амортизации оборудования. Устанавливается правительственными органами. При финансовом лизинге срок договора обычно совпадает с периодом амортизации;

- динамика инфляционных процессов. Для лизингодателя не выгодно заключать договор на продолжительный срок, с фиксированными ценами, при быстрорастущей инфляции;

- конъюнктура рынка ссудных капиталов и тенденции его развития.

Поскольку лизинговые компании широко пользуются банковским кредитом, то уровень процентных ставок по долгосрочным кредитам, являющимися основой лизингового процента, оказывает влияние на длительность контракта[29].

Стоимость лизинга. В состав лизингового платежа включают:

- амортизацию лизингового имущества за весь срок действия договора лизинга;

- плата за используемые кредитные ресурсы лизингодателем на приобретение имущества – объекта договора лизинга;

- комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

- плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

- налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя[30].

В процессе лизинга лизингодатель может оказывать лизингополучателю дополнительные услуги любого рода как до начала использования последним предмета лизинга, так и в дальнейшем[31].

Лизингодатель может осуществлять для лизингополучателя следующий набор дополнительных услуг: осуществление монтажных и пусконаладочных работ в отношении предмета лизинга, обучение персонала, послегарантийное обслуживание, а также все виды ремонта предмета лизинга и другие работы[32].

В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы, сумма комиссионного вознаграждения лизингодателю и плата за дополнительные услуги лизингодателя, предусмотренные договором.

Выводы

Рентинг – форма краткосрочной аренды машин, оборудования, транспортных средств, бытовой техники и инвентаря без права их последующего приобретения арендатором.

Хайринг — среднесрочная форма оперативного лизинга (аренды) машин и оборудования без права их продажи в собственность арендатору.

Лизинг – это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

Лизинг – это один из основных современных методов финансовой поддержки инвестиционных процессов, не только оказывающий всестороннее влияние на материально-вещественную и финансовую стороны деятельности сельскохозяйственных товаропроизводителей, но и положительно действующий на социально-экономическое развитие субъекта лизинга, а также имеющий значение в области политики.

Глава 2. Исследование лизинга оборудования на примере гостиницы «Корстон»

2.1. Краткая характеристика гостиницы

Гостиница «Корстон» находится юго-восточнее центра Москвы, в 5 километрах от Кремля.

Адрес гостиницы: г.Москва, ул.Косыгина, д.15.

В шаговой доступности находятся парк ЦПКиО имени Горького, Российская Академия Наук, парк Воробьёвы горы, цирк, детский музыкальный театр, МГУ имени М.В.Ломоносова, стадион «Лужники». Удачное расположение отеля рядом с крупной транспортной развязкой позволяет беспрепятственно подъехать к отелю из любой точки города.

Гостиница имеет категорию 4*. Хотя гостиницы, располагающие четырьмя звездами, в определенной степени и уступают пятизвездочным гостиничным комплексам, тем не менее, предлагают не худшее качество обслуживания, а по некоторым параметрам даже иногда и опережают. Четырехзвездочные гостиницы Москвы это - четкая грань между средним и высшим классом гостиничных комплексов.

Общее количество номеров в гостинице – 379. Описание номеров представлено в таблице 1.

Таблица 1

Описание номеров гостиницы «Корстон»

|

Категория номер |

Количество номеров |

Описание номера |

|

1 |

2 |

3 |

|

Комфорт |

114 |

Кондиционер, удобный письменный стол с лампой, спутниковое телевидение, телефон, мини-бар, обслуживание Room Service на протяжении 24 часов, WI-FI, ванная комната (с ванной), доступ к единой круглосуточной сервисной службе, фен, а также возможность установить в номере дополнительную кровать. |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

Комфорт-студио |

26 |

Одна комната. Разделение на спальную зону, где расположены две кровати и на зону отдыха с диванами и креслами. Кондиционер, письменный стол с лампой, спутниковое телевидение, телефон, мини-бар, Room Service24 часа, WI-FI, сейф, ванная комната (с ванной), биде, халаты, весы, косметическое зеркало, вечерний сервис, доступ к единой круглосуточной сервисной службе. |

|

Комфорт-люкс |

4 |

Двухкомнатные номера, совмещающие в себе спальную комнату и комнату для отдыха. Кондиционер, письменный стол с лампой, спутниковое телевидение, телефон, мини-бар, Room Service24 часа, WI-FI, сейф, ванная комната, биде, халаты, весы, косметическое зеркало, вечерний сервис, доступ к единой круглосуточной сервисной службе. Возможность установить в номере дополнительную кровать. |

|

Супериор |

92 |

Одна комната. Кондиционер, письменный стол с лампой, панорамное остекление, спутниковое телевидение, телефон, мини-бар, RoomService 24 часа, WI-FI, ванная комната (с ванной), фен, доступ к единой круглосуточной сервисной службе. Возможность установить в номере дополнительную кровать. |

|

Супериор-студио |

12 |

Двухкомнатные номера, совмещающие в себе спальную комнату с одной большой кроватью и комнату для отдыха с мягкими креслами и диваном. Спутниковое телевидение, кондиционер, телефон, мини-бар, Room Service, 24 часа,WI-FI, сейф, ванная комната, биде, халаты, весы, вечерний сервис, доступ к единой круглосуточной сервисной службе, а также кофе-машина. |

|

Супериор-люкс |

12 |

Двухкомнатные номера, совмещающие в себе спальную комнату и гостиную комнату. Спутниковое телевидение, кондиционер, телефон, мини-бар, Room Service 24 часа,WI-FI, сейф, ванная комната (с ванной), биде, халаты, весы, вечерний сервис, доступ к единой круглосуточной сервисной службе, а также кофе-машина. |

|

Бизнес |

70 |

Одна комната. Кофе-машина с ассортиментом сортов кофе, плазменный телевизор с большой диагональю, бесплатное пользование услугами бизнес-центра, расширенный косметический набор, дополнительная вечерняя уборка номера, ежедневно свежие газеты. Рабочее место, спутниковое телевидение, кофе-машина, кондиционер, телефон, мини-бар, Room Service 24 часа, WI-FI, сейф, душевая кабина, фен, халаты, тапочки, весы, доступ к единой круглосуточной сервисной службе. |

Продолжение таблицы 3

|

1 |

2 |

3 |

|

Бизнес-студио |

30 |

Номера разделены на спальную зону с одной большой кроватью и зону для отдыха с мягкими диванами и креслами. Комфортное рабочее место, спутниковое телевидение, кофе-машина, кондиционер, телефон, мини-бар, Room Service24 часа, WI-FI, сейф, душевая кабина, биде, халаты, тапочки, весы, косметическое зеркало, доступ к единой круглосуточной сервисной службе. |

|

Бизнес-люкс |

13 |

Комфортное рабочее место,услуга Private Bar, спутниковое телевидение, кофе-машина, кондиционер, телефон, мини-бар, Room Service24 часа, WI-FI, сейф, душевая кабина, биде, халаты, тапочки, весы, косметическое зеркало, доступ к единой круглосуточной сервисной службе. |

|

Посольский люкс |

5 |

Площадь номера 54 кв.м, панорамный вид из окна, уникальный дизайн. Удобное рабочее место, спутниковое телевидение, услуга Private Bar, DVD проигрыватель, кофе-машина, кондиционер, телефон, мини-бар, Room Service24 часа, WI-FI, сейф, 2 санузла (есть гостевой туалет), ванная комната с джакузи и душевой кабиной, биде, косметическое зеркало, халаты, тапочки, доступ к единой круглосуточной сервисной службе. |

|

Президентский люкс |

1 |

Двухкомнатный номер размером в 108 кв.м; спальная комната, комната отдыха и кухня. Современно оборудованное рабочее место, услуга Private Bar, спутниковое телевидение, DVD -плеер, DOC станция для I-phone, кофе-машина, кондиционер, телефон, мини-бар, услуга Private Bar, Room Service 24 часа, WI-FI, сейф, 2 санузла (есть гостевой туалет), ванная комната с ванной и душевой кабиной, турецкая баня, биде, косметическое зеркало, халаты, тапочки, доступ к круглосуточной единой сервисной службе. |

Основные характеристики дополнительных услуг, предоставляемых отелем, представлены в таблице 2.

Таблица 2

Услуги гостиницы «Корстон»

|

Направление |

Описание |

|

Спорт и отдых |

Фитнес-центр, сауна, солярий, массаж, караоке, ночной клуб, анимация, вечерняя программа. Клубный ресторан Extra Lounge с панорамным видом на 20 и 21 этажах. Массажный кабинет. |

|

Конференц-услуги |

11 мульти-форматных конференц-залов |

Продолжение таблицы 2

|

1 |

2 |

|

Питание |

Extra Lounge – ресторан с панорамой Москвы, расположенный на 20 и 21 этажах отеля. |

|

Ресторан JU-JU – кухня в стиле «русский фьюжн». С 7 утра до 22:00 Ju-Ju работает в формате бизнес-ресторана, после чего гостей ожидает яркая развлекательная программа, Go-Go, DJ и тематические вечеринки. |

|

|

EVOO — классический итальянский ресторан. |

|

|

Бар «Променад» |

|

|

Vodka Bar |

|

|

Сервисы |

Прокат автомобилей, трансфер (за дополнительную плату), услуги прачечной, ателье, аренда авто, продуктовый мини-маркет, салон красоты, заказ цветов, торты на заказ, сувенирный магазин, камера хранения багажа. Дополнительно предоставляются конференц-услуги, бизнес-услуги, услуги консьержа (транспортные, экскурсионные, визовая поддержка), оперативная полиграфия, письменные и устные переводы, отделения банков, банкоматы, инфоматы электронного правительства с платежным решением, банкоматы, экспресс-доставка документов, почты и грузов. |

Общее число сотрудников данного предприятия составляет 425 человек. Персонал гостиницы работает по существующим стандартам и разработанным инструкциям. В своей деятельности персонал гостиницы руководствуется также «Правилами предоставления гостиничных услуг в Российской Федерации»[33].

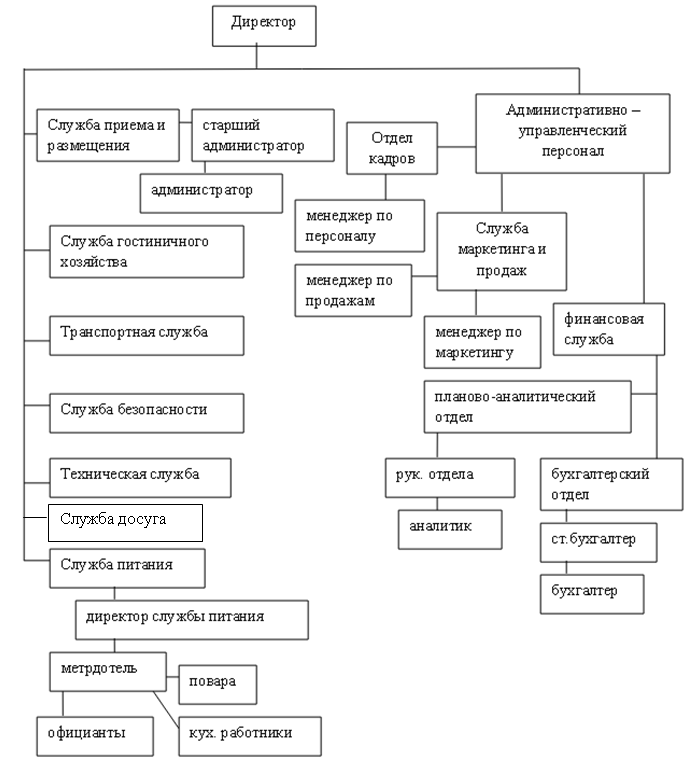

Гостиница «Корстон» имеет линейно-функциональную организационную структуру управления, которая представлена на рисунке 3.

Линейно-функциональная структура управления является удачной,

поскольку при ней наблюдается более глубокая подготовка решений и планов, связанных со специализацией работников.

Загрузка номерного фонда составляет в среднем 86 %, наблюдается также ее изменение по месяцам года: максимальная загрузка в зимний-весенний

период времени, минимум в летний.

Анализ основных экономических показателей деятельности гостиницы представлен в таблице 3. За анализируемый период в гостинице «Корстон» с 2014 г. по 2016 г. выручка возросла на 26,25 %, себестоимость продаж увеличилась на 14,98%, что привело к увеличению валовой прибыли за три года на 48,52 %. Коммерческие, управленческие, прочие расходы увеличились с 2014 по 2016 г. на 4,76 %, а прочие доходы на 15,44 %.

Рисунок 1 – Организационная структура гостиницы «Корстон»

Чистая прибыль возросла за три года на 47,60 %. В результате такого роста возросли рентабельность продаж на 5,93 п.п., рентабельность совокупных активов на 2,15 п.п.

Число работников в 2016 г. по сравнению с 2014 г. возросло на 12 человека. При этом производительность труда в 2016 г. увеличилась на 19,11 %, а заработная плата – на 9,52 %.

Фондовооруженность увеличилась за три года на 6,25 %, а фондоотдача – на 15,37 %.

Таблица 3

Основные показатели деятельности гостиницы «Корстон» в 2014-2016 гг.

|

Наименование |

Ед. |

Период |

Отклонение |

|||||

|

2014г. |

2015г. |

2016г. |

Абсолютное, |

Относительное % |

||||

|

2015/ |

2016/ |

2015/ |

2016/ |

|||||

|

Выручка |

тыс.руб. |

1660190 |

1743120 |

2096020 |

82930 |

352900 |

5,0 |

20,2 |

|

Себестоимость |

тыс.руб. |

1102130 |

1120220 |

1267210 |

13090 |

146990 |

1,6 |

13,1 |

|

Валовая прибыль |

тыс.руб. |

558060 |

622900 |

828810 |

64840 |

205910 |

11,6 |

33,1 |

|

Коммерческие, |

тыс.руб. |

10500 |

10700 |

11000 |

200 |

300 |

1,9 |

2,8 |

|

Прочие доходы |

тыс.руб. |

29800 |

30600 |

34400 |

800 |

3800 |

2,7 |

12,4 |

|

Прибыль до налогообложения |

тыс.руб. |

577360 |

642800 |

852210 |

65440 |

209410 |

47,60 |

32,6 |

|

Налог на прибыль |

тыс.руб. |

115470 |

128560 |

170440 |

13090 |

41880 |

11,34 |

32,58 |

|

Чистая прибыль |

тыс.руб. |

461890 |

514240 |

681770 |

52360 |

167530 |

11,33 |

32,58 |

|

Число работников |

чел. |

413 |

421 |

425 |

80 |

4 |

1,94 |

0,95 |

|

Общая величина |

тыс.руб. |

7500000 |

8000000 |

8200000 |

500000 |

200000 |

6,7 |

2,5 |

|

Стоимость основных средств |

тыс.руб. |

6375000 |

6800000 |

6970000 |

425000 |

170000 |

6,7 |

2,5 |

|

Годовой фонд |

тыс.руб. |

158592 |

212184 |

234600 |

53592 |

22416 |

33,79 |

10,56 |

|

Рентабельность |

% |

33,61 |

35,73 |

39,54 |

2,12 |

3,81 |

- |

- |

|

Рентабельность активов (по чистой прибыли) |

% |

6,16 |

6,43 |

8,31 |

0,27 |

1,88 |

- |

- |

|

Затраты на 1 рубль услуг |

руб. |

0,66 |

0,64 |

0,60 |

-0,02 |

-0,04 |

-3,03 |

-6,25 |

|

Производительность труда |

тыс.руб. |

4019,84 |

4140,43 |

4931,81 |

120,59 |

791,38 |

2,99 |

19,11 |

|

Среднегодовая заработная плата |

тыс.руб. |

384,00 |

504,00 |

552,00 |

120,00 |

48,00 |

31,25 |

9,52 |

|

Фондоотдача |

руб. |

0,26 |

0,26 |

0,30 |

- |

0,04 |

- |

15,38 |

|

Фондовооруженность |

тыс.руб. |

15435,84 |

16152,02 |

16400,00 |

716,18 |

247,98 |

4,64 |

1,64 |

Таким образом, результат финансово-экономической деятельности гостиницы «Корстон» за 2014-2016 гг. свидетельствует о финансовой устойчивости предприятия, так как увеличился размер чистой прибыли, показатели рентабельности, производительности труда; снизились затраты на рубль реализованных услуг.

2.2. Анализ эффективности приобретения гостиничного оборудования в лизинг

Гостиница «Корстон», приобретая оборудование, сталкивалась с выбором:

- купить оборудование за счет собственных средств, которых не хватает для бизнеса;

- привлечь кредитные средства;

- приобрести оборудование в лизинг.

Составляющей успеха является правильно выбранная схема приобретения основных фондов: как получить современные средства производства при минимальных издержках да еще снизить налоговые платежи. В условиях конкурентной борьбы лизинг дает существенные налоговые преимущества, а, значит, снижение издержек. Проведем сравнительный анализ приобретения оборудования за счет кредитных средств или в лизинг.

Исходные данные для сравнительного анализа:

Базовая стоимость оборудования - сумма кредита – 2 000 000 руб.

Процентная ставка по кредиту - 19% годовых.

Срок финансирования и срок лизинга - 3 года.

Норма амортизации при кредите – 8,5%.

Погашение тела кредита - ежемесячными равномерными платежами с начислением процентов на оставшуюся часть.

Ставки налогов:

Налог на прибыль - 20 %;

Налог на имущество - 2,2 %;

НДС - 18 %.

Дополнительные параметры при лизинге:

Ставка комиссии лизингового центра (для указанной суммы проекта) – 4,5% годовых.

Процентная ставка по кредиту, выставляемая в качестве компенсации - 19% годовых.

Авансовый платеж по договору лизинга равен 0 руб.

Стоимость оборудования в лизинг – 2 000 тыс.руб. Срок лизинга 3 года. Процентная ставка по привлекаемому для совершения лизинговой сделки кредиту - 19% годовых. Согласованный процент комиссионного вознаграждения по лизингу – 4% годовых. В лизинговом соглашении предусматривается, что капитальный ремонт оборудования, его техническое оснащение осуществляется лизингополучателем. Лизингодатель-банк оказывает ООО «Корстон» ряд указанных в соглашении дополнительных услуг:

- командировочные расходы работников лизингодателя – 25 тыс.руб.;

- расходы на оказание юридических консультаций по вопросам заключения лизингового соглашения - 15 тыс.руб.;

- расходы лизингодателя на консультации по эксплуатации оборудования, включая организацию пробных испытаний - 70 тыс.руб.

Определим размер взносов лизинговых платежей за каждый год.

Величина инвестиций лизинговой компании в предмет лизинга (или иначе - первоначальная стоимость объекта основных средств, подлежащего передаче в лизинг) 2 000 тыс.руб. Следовательно, эта сумма должна войти в общую величину лизинговых платежей за весь период лизинга. Поскольку срок действия лизингового договора составляет 3 года, ежегодно в составе лизинговых платежей будет учитываться сумма 2 000 / 3 = 667 тыс.руб. (если в сумму ЛП должна включаться сумму в возмещение инвестиционных затрат лизингодателя. Поэтому для расчета ЛП будем использовать 667 тыс.руб.).

Срок действия лизингового договора - 3 года. Годовая процентная ставка за кредит, полученный лизинговой компанией на приобретение предмета лизинга - 19 процентов. Первоначальная стоимость лизингового имущества 2 000 тыс.руб. для приобретения предмета лизинга были использованы только кредитные средства (коэффициент Q = 1).

За 1 год использования лизингового имущества будут погашены средства, инвестированные в предмет лизинга в сумме 667 тыс.руб. Следовательно, остаточная стоимость этого имущества на момент начала его использования составляет 2 000 тыс.руб., а на конец первого года действия договора лизинга – 1 333 тыс.руб. (2 000 – 667).

За 2 год будут погашена также сумма – 667 тыс.руб. Следовательно, остаточная стоимость предмета лизинга составляет на начало 2 года 1 333 тыс.руб., а на конец этого года стоимость оборудования составит (1 333 - 667) 666 тыс.руб.

За 3 год будет погашена также сумма – 666 тыс.руб. Следовательно, остаточная стоимость предмета лизинга составит на начало 3 года 666 тыс.руб., а на конец этого года стоимость оборудования будет полностью погашена. Таким образом, плата за используемые заемные ресурсы за 1 год эксплуатации предмета лизинга будет рассчитана следующим образом.

1) кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в 1 году:

КР= 1 * (2 000 + 1 333 ) : 2 = 1 667 тыс.руб.

2) плата за используемые заемные ресурсы:

ПК = 1 667 * 19% = 317 тыс.руб.

Определим плату за используемые заемные ресурсы за 2 год эксплуатации предмета лизинга:

1) кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется во 2 году:

КР = 1 * (1 333 + 666) : 2 = 1 000 тыс.руб.

2) плата за используемые заемные ресурсы:

ПК = 1 000 * 19% = 190 тыс.руб.

Определим плату за используемые заемные ресурсы за 3 год эксплуатации предмета лизинга:

1) кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в 3 году:

КР = 1 * (666 + 0) : 2 = 333 тыс.руб.

2) плата за используемые заемные ресурсы:

ПК = 333 * 19% = 63 тыс.руб.

Таким образом, общая сумма платы за использованные кредитные средства за весь период действия лизингового договора, входящая в состав лизинговых платежей, составит 317 + 190 + 63 = 570 тыс.руб.

Проведем расчет вознаграждения лизингодателя.

Первоначальная стоимость лизингового имущества - 2000 тыс.руб.

Вознаграждение лизингодателя составляет 80 тыс.руб. (2 000*4%). Ежегодно сумма вознаграждения составит 80 / 3 года = 26,7 тыс.руб.

Плата за дополнительные услуги ежегодно:

ДУ1 = ДУ2 = ДУ3 = (25 + 15 +70) / 3 = 110 / 3 = 36,7 тыс.руб.

Таблица 4

Данные об лизинговых платежах за 3 года[34]

|

Показатель |

Год |

|||

|

1 |

2 |

3 |

Итого |

|

|

Стоимость оборудования (инвестиции банка) |

667 |

667 |

666 |

2000 |

|

Плата за кредит 19% |

317 |

190 |

63 |

570 |

|

Комиссионное вознаграждение 4% от п.1 |

26,7 |

26,7 |

26,6 |

80 |

|

Плата за дополнительные услуги |

36,7 |

36,7 |

36,6 |

110 |

|

Итого |

1047 |

920 |

792 |

2759 |

|

НДС (18%) |

189 |

166 |

143 |

497 |

|

Лизинговые платежи |

1236 |

1086 |

935 |

3257 |

Рисунок 2 - Лизинговые платежи[35]

Сравнение затрат предприятия при приобретении оборудования за счет привлеченного кредита в коммерческом банке и по схеме лизинга приведен в табл. 5.

Таблица 5

Сравнение лизинга и кредита

|

№ |

Показатель |

Значение |

|

1 |

Стоимость оборудования с НДС, тыс.руб. |

2000 |

|

2 |

Авансовый платеж, учитываемый в схеме лизинга |

0% |

|

КРЕДИТ БАНКА |

||

|

3 |

Величина тела кредита, тыс.руб. (с.1-с.2) |

2000 |

|

4 |

Срок кредита, мес. |

36 |

|

5 |

Проценты по кредиту банка |

19,0% |

|

6 |

Начисленные проценты за исследуемый срок, тыс.руб. |

585 |

|

7 |

Страхование имущества (5%*2000*3 года) |

300 |

|

8 |

Итого: (3 + 6+ 7) |

2885 |

|

9 |

НДС к зачету при покупке оборудования, тыс.руб. (2000 / 118 * 18)) |

305 |

|

10 |

Налог на имущество предприятия за исследуемый срок, тыс.руб. (упрощенно 2000*2,2%*3 года) |

132 |

|

11 |

Начисленная амортизация за исследуемый срок (без ускоренной амортизации), тыс.руб. (норма 8,5% в год, линейный способ) |

510 |

|

12 |

Сумма уменьшения налогооблагаемой базы по налогу на прибыль, тыс.руб. (6 + 7 + 9 + 10) |

1527 |

|

13 |

Экономия по налогу на прибыль, тыс.руб. (12* 0,20) |

305 |

|

14 |

Сумма, уменьшающая расходы предприятия по налогам, тыс.руб. (9+13) |

610 |

|

15 |

Затраты предприятия при кредитной схеме, тыс.руб. (8 + 10 -14) |

2407 |

Продолжение таблицы 5

|

ЛИЗИНГ |

||

|

16 |

Сумма всех платежей по договору лизинга, тыс.руб.(табл.3.6) |

3257 |

|

17 |

НДС к зачету с сумм лизинговых платежей, тыс.руб. (3257/118*18) |

497 |

|

18 |

Сумма уменьшения налоговой базы по налогу на прибыль, т.р.(16–17) |

2760 |

|

19 |

Экономия по налогу на прибыль, тыс.руб. (18 * 0,20) |

552 |

|

20 |

Сумма, уменьшающая расходы предприятия по налогам, тыс.руб. (17+19) |

1049 |

|

21 |

Затраты предприятия при схеме лизинга, руб. (16 – 20) |

2208 |

|

Экономия при схеме лизинга, руб. (15 - 21) |

199 |

|

|

Экономия при схеме лизинга в % |

8,27% |

Сумма начисленных процентов по кредиту, начисленного налога на имущество предприятия и начисленной амортизации на данное оборудование уменьшает налогооблагаемую базу по налогу на прибыль и составляет: 1 527 тыс. руб. Таким образом, экономия по налогу на прибыль составит: 305 тыс. руб., а в сумме с НДС равным 305 тыс.руб., образовавшимся при покупке оборудования, даёт экономию средств предприятия по налогам в размере: 610 тыс.руб. Итого: расходы предприятия при кредитной схеме складываются суммы тела кредита и начисленных процентов за весь срок кредита, налога на имущество предприятия за исследуемый срок (в данном случае учитывается лишь данное оборудование), за минусом величины экономии средств предприятия по налогам. При кредитной схеме расходы составят: 2 407 тыс.руб.

Общая сумма лизинговых платежей за срок договора лизинга по стандартному расчёту составит: 3 257 тыс.руб. В связи с тем, что начисленный от всего объёма лизинговых платежей НДС равный 497 тыс.руб., предприятие ставит в зачёт, сумма уменьшения налогооблагаемой базы по налогу на прибыль составит: 2 760 тыс. руб. Таким образом, экономия по налогу на прибыль составит: 552 тыс. руб., а в сумме с начисленным НДС на всю сумму лизинговых платежей, даёт экономию средств предприятия по налогам в размере: 1 049 тыс.руб. Итого расходы предприятия при схеме лизинга складываются из суммы всех лизинговых платежей за срок договора лизинга за минусом величины экономии средств предприятия по налогам. При лизинговой схеме расходы составят: 2 208 тыс. руб.

Разница реальных расходов предприятия при схемах лизинга и кредита даёт экономию средств предприятия при схеме лизинга в размере 199 тыс. руб., что составляет 8,27% от стоимости покупки оборудования. Расчеты показали, что финансовый лизинг в случае гостиницы «Корстон» оказался для предприятия более дешевым способом инвестирования в основные производственные фонды в результате возникновения экономии по уплате налога на прибыль. Однако при росте ставки процента эффективность лизинга станет под большим вопросом.

Выводы

В работе приведен сравнительный анализ лизингового и кредитного финансирования приобретения оборудования гостиницей «Корстон». Сумма начисленных процентов по кредиту, начисленного налога на имущество предприятия и начисленной амортизации на данное оборудование уменьшает налогооблагаемую базу по налогу на прибыль и составляет: 1 527 тыс. руб. Таким образом, экономия по налогам составит 610 тыс.руб. Расходы по кредиту в итоге составят: 2 407 тыс.руб.

Общая сумма лизинговых платежей за срок договора лизинга по стандартному расчёту составит: 3 257 тыс.руб. Налоговая экономия составит 1 049 тыс.руб. Общие расходы предприятия при схеме лизинга складываются из суммы всех лизинговых платежей за срок договора лизинга за минусом величины экономии средств предприятия по налогам. При лизинговой схеме расходы составят: 2 208 тыс. руб.

Разница реальных расходов предприятия при схемах лизинга и кредита даёт экономию средств предприятия при схеме лизинга в размере 199 тыс. руб., что составляет 8,27% от стоимости покупки оборудования. Расчеты показали, что финансовый лизинг в случае ООО «Корстон» оказался для предприятия более дешевым способом инвестирования в основные производственные фонды в результате возникновения экономии по уплате налога на прибыль. Однако при росте ставки процента эффективность лизинга станет под большим вопросом.

Заключение

Рентинг – форма краткосрочной аренды машин, оборудования, транспортных средств, бытовой техники и инвентаря без права их последующего приобретения арендатором.

Хайринг — среднесрочная форма оперативного лизинга (аренды) машин и оборудования без права их продажи в собственность арендатору.

Лизинг – это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

Лизинг – это один из основных современных методов финансовой поддержки инвестиционных процессов, не только оказывающий всестороннее влияние на материально-вещественную и финансовую стороны деятельности сельскохозяйственных товаропроизводителей, но и положительно действующий на социально-экономическое развитие субъекта лизинга, а также имеющий значение в области политики.

В работе приведен сравнительный анализ лизингового и кредитного финансирования приобретения оборудования гостиницей «Корстон». Сумма начисленных процентов по кредиту, начисленного налога на имущество предприятия и начисленной амортизации на данное оборудование уменьшает налогооблагаемую базу по налогу на прибыль и составляет: 1 527 тыс. руб. Таким образом, экономия по налогам составит 610 тыс.руб. Расходы по кредиту в итоге составят: 2 407 тыс.руб.

Общая сумма лизинговых платежей за срок договора лизинга по стандартному расчёту составит: 3 257 тыс.руб. Налоговая экономия составит 1 049 тыс.руб. Общие расходы предприятия при схеме лизинга складываются из суммы всех лизинговых платежей за срок договора лизинга за минусом величины экономии средств предприятия по налогам. При лизинговой схеме расходы составят: 2 208 тыс. руб.

Разница реальных расходов предприятия при схемах лизинга и кредита даёт экономию средств предприятия при схеме лизинга в размере 199 тыс. руб., что составляет 8,27% от стоимости покупки оборудования. Расчеты показали, что финансовый лизинг в случае ООО «Корстон» оказался для предприятия более дешевым способом инвестирования в основные производственные фонды в результате возникновения экономии по уплате налога на прибыль. Однако при росте ставки процента эффективность лизинга станет под большим вопросом.

Список литературы

Налоговый кодекс РФ, часть 2, от 05.08.2000г., №117-ФЗ// Налоговый кодекс РФ, части 1 и 2.-М.: ТК Велби, 2017. Часть 2.

Федеральный закон от 29.10.1998 № 164-ФЗ (ред. от 31.12.2014) «О финансовой аренде (лизинге)».

- Постановление Правительства РФ от 25.04.1997 № 490 (ред. от 13.03.2014) «Об утверждении Правил предоставления гостиничных услуг в Российской Федерации».

- Адамов Н.А., Тилов А.А. Лизинг: Правовые и экономические основы, особенности бухучета и налогообложения. - СПб.: Питер, 2011.

- Адзинова С.В. Совершенствование механизма повышения конкурентоспособности лизинговых услуг кредитных организаций. – Ставрополь: СГАУ 2011.

Газман В.Д. Лизинг: финансирование и секьюритизация: учебное пособие для вузов. – М.: Издательский дом Высшей школы экономики, 2011.

- Газман В. Российский лизинг и антимонопольная политика государства // Приложение «Оборудование» к журналу «Эксперт». 2011. - №6. – С. 36.

Горшков Р.К., Дикарева В.А. Лизинг, проблемы и перспективы развития в России. – М.: Инфра-М, 2012.

Дородный В.Н. Вопросы экономической эффективности приобретения основных средств на основе лизинга // Вопросы региональной экономики. 2011. Т. 7. № 2. С. 78–88.

Егоров А.В. Лизинг аренда или финансирование? // Вестник Высшего арбитражного суда Российской Федерации. 2012. № 3. С. 36–60.

Кирилова Г.А. Лизинг и кредит как источники финансирования инновационной деятельности предприятия // Региональная экономика и управление. – 2014. - № 1. – С. 55.

Кисурина Л.Г. Лизинг: налоговые, бухгалтерские и правовые аспекты // Экономико-правовой бюллетень. - 2012. - № 2.

- Ковалев В.В. Лизинг: финансовые, учетно-аналитические и правовые аспекты. – М.: Инфра-М, 2011.

Кузнецов Д.В. Лизинг как эффективный финансовый инструмент аккумуляции и распределения финансовых ресурсов // Экономика и предпринимательство. – 2013. - № 12. – С. 600.

Кратюк Е.А., Панкратова А.Ю. Лизинг в финансировании деятельности компании // В сборнике: Молодежь и XXI век - 2012 материалы IV Международной молодежной научной конференции. Ответственный редактор Горохов А.А.. Курск, 2012. С. 160-163.

Максимов Р.В. Лизинг и риски в инвестиционной деятельности // Научно-аналитический журнал Обозреватель. – 2014. - № 3. – С. 98.

- Методические рекомендации по расчету лизинговых платежей (утв. Минэкономики 16.04.1996г.).- М.: КноРус, 2012.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. - 6-е изд., перераб. и доп. - М.: ИНФРА-М, 2011.

Рентинга: http://discovered.com.ua/glossary/renting/

Сахарова И.В. Правоотношения, возникающие из договоров лизинга и купли-продажи объекта лизинга. – М.: Юстицинформ, 2013. – С. 21.

- Философова Т.Г. Лизинг. – М.: Юнити-Дана, 2012.

Хайринг: http://discovered.com.ua/glossary/xajring/

Чернова О.А. Лизинг как инструмент финансирования инновационных проектов в промышленности России // Известия Дальневосточного федерального университета. Экономика и управление. 2014. № 2 (70). С. 65-73.

-

Рентинга: http://discovered.com.ua/glossary/renting/ ↑

-

Хайринг: http://discovered.com.ua/glossary/xajring/ ↑

-

Федеральный закон «О финансовой аренде (лизинге)» от 29.12.1998г., №164-ФЗ (в ред. Федерального закона от 29.01.2002 №10-ФЗ).- М.: Норма, 2015. Ст.2, Ст.3, Ст.13, Ст.28. ↑

-

Егоров А.В. Лизинг аренда или финансирование? // Вестник Высшего арбитражного суда Российской Федерации. 2012. № 3. С. 36–60. ↑

-

Горшков Р.К., Дикарева В.А. Лизинг, проблемы и перспективы развития в России. – М.: Инфра-М, 2012. – С. 21. ↑

-

Философова Т.Г. Лизинг. – М.: Юнити-Дана, 2012. – С. 12. ↑

-

Дородный В.Н. Вопросы экономической эффективности приобретения основных средств на основе лизинга // Вопросы региональной экономики. 2011. Т. 7. № 2. С. 78–88. ↑

-

Газман В.Д. Лизинг: финансирование и секьюритизация: учебное пособие для вузов. – М.: Издательский дом Высшей школы экономики, 2011. – С. 14. ↑

-

Кратюк Е.А., Панкратова А.Ю. Лизинг в финансировании деятельности компании // В сборнике: Молодежь и XXI век - 2012 материалы IV Международной молодежной научной конференции. Ответственный редактор Горохов А.А.. Курск, 2012. С. 160-163. ↑

-

Сахарова И.В. Правоотношения, возникающие из договоров лизинга и купли-продажи объекта лизинга. – М.: Юстицинформ, 2013. – С. 21. ↑

-

Налоговый кодекс РФ, часть 2, от 05.08.2000г., №117-ФЗ// Налоговый кодекс РФ, части 1 и 2.-М.: ТК Велби, 2015. Часть 2. Ст.259, Ст.269. ↑

-

Налоговый кодекс РФ, часть 2, от 05.08.2000г., №117-ФЗ// Налоговый кодекс РФ, части 1 и 2.-М.: ТК Велби, 2015. Часть 2. Ст.259, Ст.269. ↑

-

Газман В.Д. Лизинг: финансирование и секьюритизация: учебное пособие для вузов. – М.: Издательский дом Высшей школы экономики, 2011. – С. 18. ↑

-

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. - 6-е изд., перераб. и доп. - М.: ИНФРА-М, 2011. – С. 372.

-

Газман В.Д. Лизинг: финансирование и секьюритизация. – М.: Изд. дом ГУ ВШЭ, 2011. – С. 46. ↑

-

Ковалев В.В. Лизинг: финансовые, учетно-аналитические и правовые аспекты. – М.: Инфра-М, 2011. – С. 24. ↑

-

Адамов Н.А., Тилов А.А. Лизинг: Правовые и экономические основы, особенности бухучета и налогообложения. - СПб.: Питер, 2011. – С. 56. ↑

-

Адамов Н.А., Тилов А.А. Лизинг: Правовые и экономические основы, особенности бухучета и налогообложения. - СПб.: Питер, 2011. – С. 57. ↑

-

Адамов Н.А., Тилов А.А. Лизинг: Правовые и экономические основы, особенности бухучета и налогообложения. - СПб.: Питер, 2011. – С. 74. ↑

-

Кирилова Г.А. Лизинг и кредит как источники финансирования инновационной деятельности предприятия // Региональная экономика и управление. – 2014. - № 1. – С. 55. ↑

-

Адзинова С.В. Совершенствование механизма повышения конкурентоспособности лизинговых услуг кредитных организаций. – Ставрополь: СГАУ 2011. – С. 10. ↑

-

Кузнецов Д.В. Лизинг как эффективный финансовый инструмент аккумуляции и распределения финансовых ресурсов // Экономика и предпринимательство. – 2013. - № 12. – С. 600. ↑

-

Адзинова С.В. Совершенствование механизма повышения конкурентоспособности лизинговых услуг кредитных организаций. – Ставрополь: СГАУ, 2011. – С. 10. ↑

-

Чернова О.А. Лизинг как инструмент финансирования инновационных проектов в промышленности России // Известия Дальневосточного федерального университета. Экономика и управление. 2014. № 2 (70). С. 65-73. ↑

-

Адзинова С.В. Совершенствование механизма повышения конкурентоспособности лизинговых услуг кредитных организаций. – Ставрополь: СГАУ, 2011. – С. 10. ↑

-

Адзинова С.В. Совершенствование механизма повышения конкурентоспособности лизинговых услуг кредитных организаций. – Ставрополь: СГАУ, 2011. – С. 10. ↑

-

Чернова О.А. Лизинг как инструмент финансирования инновационных проектов в промышленности России // Известия Дальневосточного федерального университета. Экономика и управление. 2014. № 2 (70). С. 65-73. ↑

-

Максимов Р.В. Лизинг и риски в инвестиционной деятельности // Научно-аналитический журнал Обозреватель. – 2014. - № 3. – С. 98. ↑

-

Газман В. Российский лизинг и антимонопольная политика государства // Приложение «Оборудование» к журналу «Эксперт». 2011. - №6. – С. 36. ↑

-

Методические рекомендации по расчету лизинговых платежей (утв. Минэкономики 16.04.1996г.).- М.: КноРус, 2012. – С. 4. ↑

-

Кисурина Л.Г. Лизинг: налоговые, бухгалтерские и правовые аспекты // Экономико-правовой бюллетень. - 2012. - № 2. – С. 153. ↑

-

Кисурина Л.Г. Лизинг: налоговые, бухгалтерские и правовые аспекты // Экономико-правовой бюллетень. - 2012. - № 2. – С. 154. ↑

-

Постановление Правительства РФ от 25.04.1997 № 490 (ред. от 13.03.2014) «Об утверждении Правил предоставления гостиничных услуг в Российской Федерации». ↑

-

Рассчитано автором. ↑

-

Рассчитано автором. ↑

- Роль мотивации в поведении организации

- Роль мотивации в поведении организации (Система управления мотивацией труда персонала в ПАО «Магнитогорский металлургический комбинат»)

- Цели создания запасов и их классификация

- Основные функции в системе менеджмента (Рекомендации по совершенствованию использования функции мотивации на ЗАО «Мебель стиль»)

- Организационная культура, как источник конкурентных преимуществ фирмы (на примере ОАО «РОСТЕЛЕКОМ»)

- Особенности политики мотивации персонала малых предприятий

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Анализ системы мотивации на ООО «Крахмальный завод Мельниковский»)

- Основные виды валютных рисков

- Управление формированием прибыли на предприятии (Анализ формирования прибыли в ООО «Армада»)

- Отличие бухгалтерского учета от налогового учета (Бухгалтерский и налоговый учет на примере организации ООО «Весна»)

- Баланс и отчетность (Баланс и сдача отчетности в организации ООО «Транспетролиум»)

- Сравнительный анализ теорий конкуренций