Цели создания запасов и их классификация

Содержание:

Введение

В ситуации рыночных отношений интенсивно развивается новое направление - логистика. Логистика - наука о планировании, организации, управлении, контроле и регулировании движения материальных и информационных потоков в пространстве и во времени от их первичного источника до конечного потребителя. Логистика как наука стала активно развиваться в военно-прикладных исследованиях, далее ключевые наработки военных применялись в ходе развития логистического менеджмента.

Одним из основных направлений логистики является логистика запасов. Появление теории управления запасами можно связать с работами Ф. Эджуорта и Ф. Харриса, разработанными в конце XIX - начале XX вв., где исследовалась простая оптимизационная модель определения экономичного размера партии поставки для складской системы с равномерным расходом и периодическим поступлением хранимого продукта [5, c.15]. На уровне фирм запасы принадлежат к объектам, требующим существенныъ капиталовложений, ввиду чего они представляют собой один из факторов, определяющих политику предприятия и влияющих на качество логистического обслуживания в целом. Но немало организаций не уделяют ему соответствующего внимания и недооценивают собственные будущие потребности в наличных запасах. Как итог, фирмы вкладывают в запасы больший капитал, чем предполагали.

Актуальность темы данной курсовой работы заключается в том, что в настоящее время существует немало разновидностей запасов, и любому предприятию необходимо строго разделять их на категории для своевременного контроля и регулирования количества.

Целью данной работы является рассмотрение основных систем управления запасами, изучение их классификации.

Для реализации цели необходимо выполнить ряд задач, а именно:

- раскрыть суть понятия запасы;

- исследовать цель и назначение создания запасов;

- изучить классификацию запасов;

- проанализировать состояние запасов на примере конкретного предприятия;

- предложить пути совершенствования системы управления запасами;

- рассчитать экономический эффект от реализации предложенных мероприятий.

Объектом исследования данной работы является ООО «Ландыш».

Предметом исследования данной курсовой работы являются материальные запасы.

Структура курсовой работы состоит из введения, трех разделов, заключения и списка использованных источников.

Материально-производственные запасы представляют собой компонент оборотных активов предприятия.

Максимально общую формулировку понятия «запасы» приводит в собственной книге «Логистика» Гаджинский А. М.: «Материальные запасы – это состоящие на различных этапах производства и обращения продукция производственно-технического назначения, изделия народного потребления и прочие товары, ожидающие вступления в процесс производственного или личного потребления» [2, c.41].

Материально-производственные запасы в самом общем виде классифицируются по трем видам: производственные запасы; незавершенное производство; готовая продукция.

К первой группе принадлежат запасы сырья и материалов, покупных полуфабрикатов и комплектующих изделий, конструкций и деталей, топливо, тара и тарные материалы, отходы, запасные части, прочие материалы.

Для всякого производственного процесса или его стадии целесообразно выделить определенные виды исходных материалов:

- сырье, появляющееся при переработке большей части (по количеству или стоимости) конечного продукта. К сырью, чаще всего, принадлежат первичные материалы, не прошедшие переработки вообще или прошедшие ее в незначительной степени. Примерами являются продукты растениеводства, животноводства или рыболовства; продукты добычи и обогащения руды в промышленности, а также материалы, получаемые в результате специфических технологических процессов химической и физической обработки [4, c.15]. Исходные продукты более высокой степени переработки, например, предварительно смонтированные детали, формирующие большую часть конечного продукта, такого, как электромотор, принадлежат к категории полуфабрикатов. Процедура закупки подобных продуктов на стороне аналогична закупке остальных видов сырья;

- вспомогательные материалы, занимающие несущественную (по количеству или стоимости) часть в составе конечного продукта. Так или иначе, подобные материалы способны обладать важным функциональным значением. Вместе с тем, нужно принимать во внимание то обстоятельство, что отнесение продукта к какой-либо категории материалов находится в зависимости от специфики производственного процесса;

- производственные материалы, не включаемые в состав конечного продукта, но нужные для нормального протекания производственного процесса. Они реализуют ввод в действие и эксплуатацию оборудования. Сюда можно отнести смазочные материалы, охлаждающую жидкость для сверлильного оборудования, чистящие и моющие средства. К числу производственных материалов относится и энергия, ввиду существенной стоимости и потребности в ней учитываемая, чаще всего, отдельно от прочих видов производственных материалов;

- к числу комплектующих принадлежат продукты, не требующие обработки вообще или требующие ее в незначительной степени. К числу производящихся с ними операций можно отнести пересортировку, изменение размера партии, маркировку и пр. [6, c.86]

Различные виды материалов схематично изображены на рис. 1.1.

Исходные материалы:

|

|

Рисунок 1.1 - Классификация материалов

В процессе превращения сырья в конечное изделие и дальнейшего доведения данного изделия до конечного потребителя образуется 2 ключевых вида запасов (рис. 1.2).

Рисунок 1.2 - Основные виды материальных запасов

Далее рассмотрим более подробно данную классификацию запасов.

Производственные запасы – запасы, состоящие в организациях всех отраслей сферы материального производства, необходимые для производственного потребления. Цель создания производственных запасов – обеспечить бесперебойность производственного процесса [8, c.17].

Товарные запасы – запасы готовой продукции у организаций-изготовителей, а также запасы в процессе движения товара от поставщика к потребителю, т.е. на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях, а также запасы в пути.

Товарные запасы делятся на запасы средств производства и предметов потребления.

При производстве продукции на основе заказа на текущий период времени (месяц, квартал) управление производственными запасами крайне значимо, ввиду чего целесообразно также исследовать ключевые проблемы управления производственными запасами [10, c.43].

Производственные и товарные запасы делятся на текущие, страховые и сезонные.

Текущие запасы – ключевой компонент производственных и товарных запасов. Они реализуют непрерывность производственного и торгового процесса в период между очередными поставками.

Страховые запасы – необходимы для постоянного обеспечения материалами или товарами производственного или торгового процесса в случае разнообразных непредвиденных обстоятельств, например:

- отклонения в периодичности и размере партий поставок от тех, которые установлены договором;

- вероятные задержки материалов или товаров в пути при доставке от поставщиков;

- непредвиденный рост спроса.

Сезонные запасы – возникают при сезонном характере производства, потребления или транспортировки. Примером сезонного характера производства является производство сельскохозяйственной продукции. Сезонный характер потребления возникает в случае потребления бензина во время уборочной страды. Сезонный характер транспортировки аргументирован, прежде всего, отсутствием постоянно функционирующих дорог [8, c.22].

Итак, целесообразно сделать вывод о том, что сейчас в экономической литературе категория запасов описана довольно полно и подробно. Но нужно определить, насколько необходимы запасы для предприятия, а также определить виды затрат, которые оно несет ввиду содержания запасов.

Объективная потребность в образовании запасов связана с характером процессов производства и воспроизводства. Ключевым фактором появления запасов является несовпадение в пространстве и во времени производства и потребления материальных ресурсов [10, c.31].

Необходимость формирования запасов крайне значима ввиду непрерывного углубления разделения труда. Увеличение производительности труда осуществляется ввиду расширения и углубления процессов специализации и кооперирования, по итогам чего в изготовлении конечного продукта принимают участие все больше и больше организаций. Необходимость перемещения между ними средств производства ведет к появлению все большего количества запасов, как по величине, так и по номенклатуре.

Формирование запасов связано также с потребностью в обеспечении непрерывности процесса производства на любом его этапе. В ходе реализации договоров поставки продукции и при ее транспортировке могут случаться разнообразные отклонения от установленных сроков и размеров партий поставки. Ввиду этого от наличия и состояния запасов, прежде всего, находится в зависимости ритмичное функционирование организации.

Наличие запасов дает возможность стабильно обеспечивать реализацию определенной производственной программы. Отсутствие на предприятии материалов ввиду исчерпания запасов нарушает ритм работы производственного процесса, ведет к простоям оборудования или даже к потребности в перестройке технологического процесса [12, c.56].

Одним из факторов образования запасов является также возможность колебания спроса (непредсказуемый рост интенсивности выходного потока). Спрос на определенную товарную категорию можно предсказать с существенной долей вероятности. Но прогнозировать спрос на тот или иной товар значительно труднее. Ввиду этого, если не иметь достаточного запаса данного товара, или исходных материалов для его изготовления в случае работы предприятия «на заказ», может произойти так, что платежеспособный спрос не будет удовлетворен, т.е. клиент уйдет с деньгами и без покупки.

Скидки за покупку крупной партии товаров тоже могут быть фактором образования запасов.

В настоящее время в России одной из главных проблем финансово-хозяйственной деятельности организацией является проблема роста цен. Существенное удорожание материальных ресурсов, требующихся для производственного процесса, отрицательно воздействует на работу организации, приводит к сбоям в снабжении вплоть до остановки производственного процесса. Соответственно, вложение свободных средств в производственные запасы является одним из вероятных способов избежать снижения покупательной способности денег [14, c.65].

С другой стороны, предприятие, которое смогло предвидеть инфляционные процессы в экономике, формирует запас для извлечения прибыли ввиду увеличения рыночной цены. Здесь имеет место спекулятивный характер формирования запасов.

Процесс оформления каждого нового заказа на поставку материалов и комплектующих сопровождается определенными издержками административного характера (нахождение поставщика, осуществление переговоров с ним, командировки, междугородние переговоры и пр.). Уменьшить данные затраты можно, уменьшив количество заказов, что равнозначно повышению объема заказываемой партии и, следовательно, повышению размера запаса.

Сезонные колебания производства определенных товарных категорий ведут к тому, что организация формирует запасы данной продукции, чтобы избежать проблем в снабжении в неблагоприятные периоды. Прежде всего, это касается сельскохозяйственной продукции [16, c.21].

Помимо всего прочего, накопление запасов нередко является вынужденной мерой снижения риска недопоставки сырья и материалов, требующихся для производственного процесса организации. В таком случае предприятие, ориентирующееся на одного главного поставщика, находится в более уязвимом положении, чем предприятие, взаимодействующее с несколькими поставщиками.

Но политика накопления материальных запасов приводит к существенному оттоку денежных средств организации из оборота. Зависимость эффективности производства от уровня и структуры запасов состоит в том, что организация несет некоторые затраты на реализацию сохранности запасов.

В настоящее время выделяется несколько видов затрат, касающихся создания и содержания запасов, а именно:

- коммерческие затраты — проценты за кредит; страхование; налоги на капитал, вложенный в запасы;

- затраты на хранение — содержание складов (амортизация, отопление, освещение, зарплата сотрудников и пр.); операции по перемещению запасов;

- затраты, связанные с риском потерь ввиду устаревания, порчи, продажи по низким ценам, замедления темпов потребления того или иного вида материальных ресурсов;

- потери, связанные с упущенной выгодой от применения вложенных в производственные запасы средств в какие-либо альтернативные направления: увеличения производственной мощности; снижения себестоимости продукции; капиталовложений в иные организации [18, c.33].

Вместе с тем длительное содержание запасов, зачастую даже изюыточного их показателя, ведет к появлению в организации «неликвидов» - запасов, которые нельзя применять в самой организации, или реализовать сторонним потребилям.

Итак, при множестве достоинств создания запасов организация несет существенные расходы по их формированию и содержанию.

2.1 Краткая характеристика ООО «Ландыш»

ООО «Ландыш» является юридическим лицом с момента его государственной регистрации, имеет обособленное имущество, которое арендует у муниципалитета, имеет самостоятельный баланс, расчетный счет, круглую печать, товарный знак и прочие реквизиты.

Целью создания ООО «Ландыш» является более полное насыщение рынка товарами народного потребления и услугами для удовлетворения потребностей физических и юридических лиц, а также образование дополнительных рабочих мест и получение дополнительной прибыли.

Предметом деятельности организации является:

- розничная торговля товарами народного потребления, в частности, бытовой химией и средствами личной гигиены;

- проведение хозяйственной, коммерческой, торгово-посреднической и торгово-закупочной деятельности;

- оказание дополнительных услуг потребителям;

- прочие формы деятельности, не запрещенные законом.

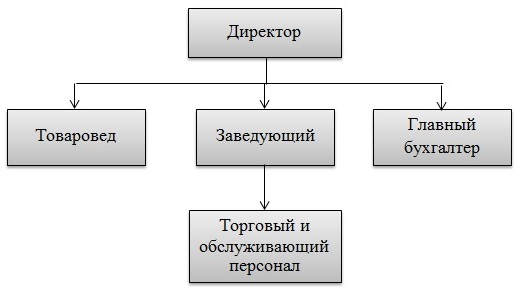

Организационная структура управления ООО «Ландыш» представлена на рисунке 2.1.

Рисунок 2.1 - Организационная структура управления ООО «Ландыш»

Организационная структура ООО «Ландыш» является линейной, она несложная в управлении, ее легко понять: четко установлены права и обязанности всех ее участников, что формирует условия для оперативного принятия решений.

Подобную структуру управления в основном применяют мелкие и средние компании, реализующие несложное производство. Возглавляет каждое производственное или управленческое подразделение руководитель, аккумулирующий в своих руках все функции управления и полномочия по принятию решений [20, c.7]. Вместе с тем определен принцип единоначалия; высокая степень централизации в управлении; полномочия функциональных специалистов несущественны, в основном имеют рекомендательный характер.

Ключевыми недостатками линейной структуры управления, которые стоит выделить в разрезе данной курсовой работы по анализу запасов, являются:

- нет звеньев, касающихся вопроса стратегического планирования;

- в работе руководителей почти всех уровней оперативные проблемы преобладают над стратегическими.

К оперативным работникам в ООО «Ландыш» относится торговый персонал – это продавцы и кассиры, административно-управленческий персонал – это директор, главный бухгалтер, заведующая секциями, специалисты – товароведы.

Для ведения бухгалтерского и налогового учета применяется программа «1С: Предприятие». Для ведения складского и товарного учета применяется специализированная программа на платформе Мiсrosоft Access.

Таким образом, ключевыми целями деятельности ООО «Ландыш» являются следующие:

- извлечение прибыли;

- рост финансовой независимости и устойчивости функционирования предприятия

- интенсификация применения трудовых ресурсов.

2.2 Анализ логистической системы управления запасами в магазине «Ландыш»

Ассортимент ООО «Ладныш» довольно широк, ключевые позиции товаров отражены в таблице 2.1. Каждая позиция ассортимента является частью в общем результате реализации товаров, при этом с точки зрения вклада в общий результат управляемые объекты - позиции ассортимента не равноценны.

Таблица 2.1 - Исходные данные для анализа за 2018 г., рубли

|

№ п/п |

Категория товара |

Оборот за 1 кв. |

Оборот за 2 кв. |

Оборот за 3 кв. |

Оборот за 4 кв. |

Среднее значение |

|

1 |

Дезодоранты |

3435 |

3471 |

3507 |

3256 |

3417 |

|

2 |

Зубная паста |

1848 |

1869 |

1887 |

1857 |

1865 |

|

3 |

Губки, салфетки для посуды |

339 |

330 |

336 |

334 |

335 |

|

4 |

Гигиенические тампоны, прокладки |

5826 |

5712 |

5883 |

5678 |

5775 |

|

5 |

Туалетная бумага и полотенца |

3939 |

4098 |

4023 |

4056 |

4029 |

|

6 |

Лаки, муссы, гели для волос |

5112 |

4965 |

5163 |

5097 |

5084 |

|

7 |

Гели, скрабы для тела |

2532 |

2517 |

2436 |

2509 |

2499 |

|

8 |

Ср-ва для и после бритья |

1422 |

1464 |

1479 |

1453 |

1455 |

|

9 |

Стиральные порошки |

5346 |

5571 |

5301 |

5467 |

5421 |

|

10 |

Шампуни |

7083 |

7077 |

7431 |

7267 |

7213 |

|

11 |

Пена и соль для ванны |

2724 |

2838 |

2673 |

2543 |

2695 |

|

12 |

Мыло |

780 |

825 |

813 |

795 |

803 |

|

13 |

Освежители воздуха |

1197 |

1257 |

1173 |

1217 |

1211 |

|

14 |

Лосьоны, одеколоны |

4023 |

3726 |

3876 |

3987 |

3903 |

|

15 |

Бальзамы, настои для волос |

3204 |

3333 |

3537 |

3532 |

3402 |

|

16 |

Чистящие средства |

1635 |

1815 |

1692 |

1765 |

1727 |

|

17 |

Губки и мочалки для тела |

327 |

354 |

366 |

356 |

351 |

|

18 |

Моющие средства |

966 |

909 |

1083 |

985 |

986 |

|

19 |

Средства для обуви |

306 |

366 |

315 |

356 |

336 |

|

20 |

Косметические диски, ватные палочки |

882 |

1137 |

879 |

890 |

947 |

|

21 |

Отбеливатели |

312 |

444 |

354 |

387 |

374 |

|

22 |

Кремы, депиляторы, скрабы для тела, лица |

1437 |

1095 |

1683 |

1356 |

1393 |

|

23 |

Мыло жидкое |

540 |

663 |

846 |

765 |

704 |

|

24 |

Влажные салфетки |

282 |

456 |

366 |

399 |

376 |

|

25 |

Кондиционеры, антистатики |

468 |

777 |

516 |

675 |

609 |

|

26 |

Зубные щетки |

1575 |

2190 |

2217 |

1789 |

1943 |

|

27 |

Краски для волос |

1729 |

1754 |

2358 |

1897 |

1935 |

|

28 |

Подарочные наборы |

1647 |

1350 |

1785 |

2799 |

1895 |

|

29 |

Бритвенные принадлежности |

465 |

567 |

897 |

539 |

617 |

|

30 |

Фольга, мешки для мусора, перчатки |

2385 |

2562 |

3165 |

2675 |

2697 |

|

31 |

Средства от насекомых |

30 |

124 |

471 |

35 |

165 |

Для оценки вклада каждой товарной позиции с целью уменьшения величины запасов, общего роста прибыли в логистике используют АВС-анализ, базирующийся на довольно известном в экономике принципе Парето (80/20). Суть этого принципа заключается в том, что в ходе реализации той или иной цели нерационально уделять объектам, составляющим малую часть вклада, то же внимание, что и объектам первостепенной важности [22, c.17].

По методу Парето множество управляемых объектов разделяется на 2 неодинаковые части. Интенсивно используемый в логистике метод ABC предполагает более глубокое разделение - на 3 части. В данном случае среднестатистическое распределение имеет вид, отраженный в таблице 2.2.

Таблица 2.2 - Среднестатистическое процентное соотношение групп А, В, С.

|

Группа |

Доля в количестве объектов управления, % |

Доля в результате, % |

|

А |

20 |

80 |

|

В |

30 |

15 |

|

С |

50 |

5 |

Для уменьшения запаса на складе нужно выделить ассортимент, на чью долю будет приходиться основная часть продаж. Скорее всего, это будет небольшая группа позиций, заказы по которым нужно будет строго контролировать, содержание многодневного запаса по таким позициям обойдется очень дорого.

Далее целесообразно провести АВС-анализ товарного ассортимента ООО «Ландыш», применяя данные таблицы 2.1.

Для установления принадлежности выбранного объекта к одной из трех групп нужно сделать следующее:

- Вычислить долю каждой товарной позиции в общем объеме реализации.

- Вычислить данную долю с накопительным итогом.

- Присвоить значения групп выбранным объектам, руководствуясь распределением, отраженным в таблице 2.2.

Результаты анализа приведены в таблице 2.3.

Таблица 2.3 - Результаты АВС-анализа товарного ассортимента ООО «Ландыш».

|

№ п\п |

Категория |

Оборот за 1 кв. |

Оборот за 2 кв. |

Оборот за 3 кв. |

Оборот за 4 кв. |

Среднее значение |

Значение подкоренного выражения |

АВС |

|

1 |

Дезодоранты |

3435 |

3471 |

3507 |

3256 |

3417 |

5,16% |

C |

|

2 |

Зубная паста |

1848 |

1869 |

1887 |

1857 |

1865 |

2,82% |

C |

|

3 |

Губки, салфетки для посуды |

339 |

330 |

336 |

334 |

335 |

0,51% |

C |

|

4 |

Гигиенические тампоны, прокладки |

5826 |

5712 |

5883 |

5678 |

5775 |

8,73% |

A |

|

5 |

Туалетная бумага и полотенца |

3939 |

4098 |

4023 |

4056 |

4029 |

6,09% |

B |

|

6 |

Лаки, муссы, гели для волос |

5112 |

4965 |

5163 |

5097 |

5084 |

7,68% |

B |

|

7 |

Гели, скрабы для тела |

2532 |

2517 |

2436 |

2509 |

2499 |

3,78% |

C |

|

8 |

Средства для и после бритья |

1422 |

1464 |

1479 |

1453 |

1455 |

2,20% |

C |

|

9 |

Стиральные порошки |

5346 |

5571 |

5301 |

5467 |

5421 |

8,19% |

B |

|

10 |

Шампуни |

7083 |

7077 |

7431 |

7267 |

7213 |

10,90% |

A |

|

11 |

Пена и соль для ванны |

2724 |

2838 |

2673 |

2543 |

2695 |

4,07% |

C |

|

12 |

Мыло |

780 |

825 |

813 |

795 |

803 |

1,21% |

C |

|

13 |

Освежители воздуха |

1197 |

1257 |

1173 |

1217 |

1211 |

1,83% |

C |

|

14 |

Лосьоны, одеколоны |

4023 |

3726 |

3876 |

3987 |

3903 |

5,90% |

B |

|

15 |

Бальзамы, настои для волос |

3204 |

3333 |

3537 |

3532 |

3402 |

5,14% |

C |

|

16 |

Чистящие средства |

1635 |

1815 |

1692 |

1765 |

1727 |

2,61% |

C |

|

17 |

Губки и мочалки для тела |

327 |

354 |

366 |

356 |

351 |

0,53% |

C |

|

18 |

Моющие средства |

966 |

909 |

1083 |

985 |

986 |

1,49% |

C |

|

19 |

Средства для обуви |

306 |

366 |

315 |

356 |

336 |

0,51% |

C |

|

20 |

Косметические диски, ватные палочки |

882 |

1137 |

879 |

890 |

947 |

1,43% |

C |

|

21 |

Отбеливатели |

312 |

444 |

354 |

387 |

374 |

0,57% |

C |

|

22 |

Кремы, депиляторы, скрабы для лица |

1437 |

1095 |

1683 |

1356 |

1393 |

2,11% |

C |

|

23 |

Мыло жидкое |

540 |

663 |

846 |

765 |

704 |

1,06% |

C |

|

24 |

Влажные салфетки |

282 |

456 |

366 |

399 |

376 |

0,57% |

C |

|

25 |

Кондиционеры, антистатики |

468 |

777 |

516 |

675 |

609 |

0,92% |

С |

|

26 |

Зубные щетки |

1575 |

2190 |

2217 |

1789 |

1943 |

2,94% |

С |

|

27 |

Краски для волос |

1729 |

1754 |

2358 |

1897 |

1935 |

2,92% |

С |

|

28 |

Подарочные наборы |

1647 |

1350 |

1785 |

2799 |

1895 |

2,86% |

С |

|

29 |

Бритвенные принадлежности |

465 |

567 |

897 |

539 |

617 |

0,93% |

С |

|

30 |

Фольга, мешки для мусора, перчатки |

2385 |

2562 |

3165 |

2675 |

2697 |

4,08% |

С |

|

31 |

Средства от насекомых |

30 |

124 |

471 |

35 |

165 |

0,25% |

С |

логистика запас материальный нормирование

Товары класса А - это немногочисленные, но важнейшие товары, на чью долю приходится большая часть денежных средств, вложенных в запасы. Сюда можно отнести гигиенические тампоны, прокладки и шампуни. Размеры запасов по позициям данной группы все время контролируют, точно определяют издержки, связанные с закупкой, доставкой и хранением, а также размер и момент заказа [24, c.60].

Товары класса В - занимают срединное положение в формировании запасов предприятия и по сравнению с группой А требуют к себе меньшего внимания. Сюда можно отнести лаки, муссы и гели, лосьоны и одеколоны, стиральные порошки. Здесь реализуется обычный контроль и накопление данных о запасах, который должен дать возможность оперативно обнаружить ключевые изменения в их применении [1, c.50].

Товары класса С, составляющие, чаще всего, большую часть ассортимента, относят к второстепенным. В случае ООО «Ландыш» - это 26 позиций ассортимента. На долю данных товаров приходится минимальная часть всех финансовых средств, вложенных в запасы.

Кривая АВС строится в прямоугольной системе координат. По оси ОХ откладываются объекты управления (например, позиции ассортимента), выстроенные в порядке убывания доли объекта в общем результате (например, доли в реализации), в процентах к общему количеству объектов управления. По оси ОУ откладывается доля вклада объекта (доля реализации по позиции) в общем результате (в общей реализации), рассчитанная нарастающим итогом и выраженная в процентах [3, c.70].

Рисунок 2.2 - Кривая АВС

В таблице 2.4 отражены данные, применяющиеся для построения кривой АВС.

Таблица 2.4 - Данные для построения кривой АВС

|

Значение Y |

Значения Х |

|

10,9 |

3,23 |

|

19,63 |

6,46 |

|

27,82 |

9,69 |

|

35,5 |

12,92 |

|

41,59 |

16,15 |

|

47,49 |

19,38 |

|

52,65 |

22,61 |

|

57,79 |

25,84 |

|

61,87 |

29,07 |

|

65,94 |

32,3 |

|

69,72 |

35,53 |

|

72,66 |

38,76 |

|

75,58 |

41,99 |

|

78,44 |

45,22 |

|

81,26 |

48,45 |

|

83,87 |

51,68 |

|

86,07 |

54,91 |

|

88,18 |

58,14 |

|

90,01 |

61,37 |

|

91,5 |

64,6 |

|

92,93 |

67,83 |

|

94,14 |

71,06 |

|

95,2 |

74,29 |

|

96,13 |

77,52 |

|

97,05 |

80,75 |

|

97,62 |

83,98 |

|

98,19 |

87,21 |

|

98,72 |

90,44 |

|

99,24 |

93,67 |

|

99,75 |

96,9 |

|

100 |

100 |

Анализ ABC дает возможность дифференцировать ассортимент по степени вклада в намеченный результат. Принцип дифференциации ассортимента в ходе анализа XYZ другой - здесь весь ассортимент (ресурсы) разделяют на 3 группы, исходя из степени равномерности спроса и точности прогнозирования.

В группу X входят товары, спрос на которые равномерен или подвержен несущественным изменениям. Объем реализации по товарам, входящим в эту группу, несложно предсказать.

В группу Y входят товары, потребляющиеся в колеблющихся объемах. Так, сюда могут входить товары с сезонным характером спроса. Возможности прогнозирования спроса по товарам данной группы средние.

В группу Z входят товары, спрос на которые имеет место только эпизодически. Прогнозировать объемы реализации товаров данной группы затруднительно [5, c.15].

Осуществим далее XYZ-анализ товарного ассортимента ООО «Ландыш».

Признаком, на базе которого конкретную позицию ассортимента относят к группе X, Y или Z, является коэффициент вариации спроса (v) по данной позиции. Среди относительных показателей вариации данный коэффициент представляет собой наиболее часто используемый показатель относительной колеблемости:

, (2.1)

, (2.1)

где xi— i-e значение спроса по оцениваемой позиции;

x - среднее значение спроса по оцениваемой позиции за период;

n - величина периода, за который была осуществлена оценка.

Величина коэффициента вариации изменяется в пределах от 0 до ∞. Разбиение на группы X, Y и Z может быть осуществлено, например, на базе алгоритма, отраженного в таблице 2.5.

Таблица 2.5 - Вероятный алгоритм дифференциации ассортимента на группы X,Y и Z

|

Группа |

Интервалы |

|

Х |

0 ≤ v < 10% |

|

Y |

10 %≤ v < 25% |

|

Z |

25 % ≤ v < ∞ |

Для расчета коэффициентов вариации спроса на различные виды товаров ООО «Ландыш» используем исходные данные таблицы 7.

К группе Х относятся такие товарные позиции, как: зубная паста, губки и салфетки для посуды, гигиенические тампоны и прокладки, туалетная бумага, лаки и муссы для волос, гели и скрабы для тела, средства для бритья.

К группе Y относятся: шампуни, лосьоны и одеколоны, стиральные порошки, дезодоранты, мыло и освежители воздуха.

Группу Z составляют 19 товарных позиций: кремы - депиляторы, мыло жидкое, кондиционеры и антистатики, зубные щетки, краски для волос, подарочные наборы, бритвенные принадлежности и пр.

Построение кривой XYZ реализуется в прямоугольных координатах. По оси ОХ откладывают позиции ассортимента в порядке увеличения коэффициента вариации спроса, выраженные в процентах к общему количеству позиций ассортимента [7, c.87].

Рисунок 2.3 - Кривая XYZ

Таблица 2.6 - Данные для построения кривой XYZ

|

Значения Х |

Значения Y |

|

3,23 |

0,78 |

|

6,46 |

0,98 |

|

9,69 |

1,44 |

|

12,92 |

1,44 |

|

16,15 |

1,44 |

|

19,38 |

1,45 |

|

22,61 |

1,48 |

|

25,84 |

1,95 |

|

29,07 |

2,03 |

|

32,3 |

2,14 |

|

35,53 |

2,54 |

|

38,76 |

2,82 |

|

41,99 |

2,96 |

|

45,22 |

3,93 |

|

48,45 |

3,98 |

|

51,68 |

4,12 |

|

54,91 |

4,13 |

|

58,14 |

6,36 |

|

61,37 |

7,65 |

|

64,6 |

10,73 |

|

67,83 |

11,59 |

|

71,06 |

12,9 |

|

74,29 |

13,06 |

|

77,52 |

13,98 |

|

80,75 |

15,07 |

|

83,98 |

16,27 |

|

87,21 |

16,75 |

|

90,44 |

20,3 |

|

93,67 |

26,89 |

|

96,9 |

28,76 |

|

100 |

109,44 |

Для завершения анализа нужно свести данные АВС - и XYZ – анализов в одну систему – матрицу. Матрица помогает оценить время, которое нужно уделить товарным позициям в данной группе, определить риски и допуски при управлении потоками, определить стратегии управления запасами и заказами по каждой группе [9, c.14].

Выразим сводный результат двух предыдущих анализов в таблице 2.7. В каждую клетку матрицы АВС-XYZ попадают те позиции номенклатуры, которые были отнесены к каждой из двух указанных в клетке групп номенклатуры. Так, в клетку АХ должны быть записаны позиции, принадлежащие к группе А при классификации по методу АВС и к группе Х по методу XYZ. Очевидно, что не все клетки матрицы АВС-XYZ будут заполнены. Если в АВС-классификации присутствие групп А, В и С обязательно, то при классификации XYZ вполне возможно отсутствие одной или даже двух групп. В такой ситуации незаполненными остаются ячейки AZ и BZ [11, c.62].

Таблица 2.7 - Сводная матрица АВС-XYZ

|

X |

Y |

Z |

|

|

A |

АХ 4 |

AY 10 |

AZ |

|

B |

BX 6, 5 |

BY 14, 9 |

BZ |

|

C |

CX 8, 7, 3, 2 |

CY 13, 12, 1 |

CZ 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 11 |

На рисунке 2.4 отражена разница и особенности каждой ячейки сводной матрицы.

Рисунок 2.4 - Сводная матрица АВС – XYZ

Итак, целесообразно сделать определенные выводы по проведенному анализу.

AX (№4 - средства женской гигиены) – высокая доля в объеме продаж, но и несущественные колебания в спросе на этот товар. С высокой точностью предсказуемые продажи. Страховой запас не нужен или нужен минимальный. Текущий запас – по потребности на шаг планирования.

AY (№10 – шампуни) – высокая доля в объеме продаж, но уже значительные изменения в спросе. Точность прогноза продаж средняя. Страховой запас нужен.

Ячейка AZ в этой ситуации «незанята», что является хорошим показателем, поскольку группа товаров AZ одна из самых сложных для формирования запаса. Высокая доля в объеме продаж, но уже значительные колебания в спросе. Точность прогноза продаж низкая.

BX (№5 - туалетная бумага и полотенца, №6 - лаки и муссы для волос), BY (№9 - стиральные порошки, №14 - лосьоны и одеколоны) отличаются достаточно высокой долей в обороте и тем, что позиции из данных групп способны непосредственно воздействовать на продажи товаров из групп линейки «А». Более низкая цена ошибки. Стратегии управления по ячейкам BX, BY аналогичны соответствующим стратегиям по группам линейки «А», также отличается периодичность контроля. Управление этими позициями может осуществляться как по одинаковым, так и по индивидуальным технологиям, как по срокам планирования, так и по срокам доставки.

СХ (№8 – средства для бритья, №7 – гели для теля, №3 – губки и салфетки для посуды, №2 – зубная паста); СY (№13 – освежители воздуха, №12 – мыло, №1 – дезодоранты); CZ (№11 – пена и соль для ванн, №15-31). По данным группам страховой запас не нужен, соответственно, запас по потребности. Планирование запаса может осуществляться на более длительный период с еженедельной или ежемесячной проверкой наличия запаса на складе.

Проанализируем работу ООО «Ландыш», опираясь на сведения сводной матрицы АВС-XYZ.

Группы АХ и АY отражены лишь одной категорией товаров, что может говорить об отсутствии стабильного и эффективного характера функционирования магазина.

Для нормализации работы ООО «Ландыш» нужно пересмотреть варианты стратегического планирования запасов.

Матрица АВС-XYZ дает хорошую информацию для стратегического смещения позиций номенклатуры. Группа В может рассматриваться как переходная от А к С или от С к А, ввиду чего нередко требует особого анализа. Номенклатурные позиции разреза B матрицы АВС-XYZ тоже могут требовать индивидуального подхода для принятия решения, к какому классу А или их можно отнести, что нередко лучше всего делать для уменьшения количества применяемых в организации методов, моделей и подходов [13, c.121].

Итак, матрица АВС-XYZ может быть использована не только как инструмент управления запасами, но и как объект стратегического анализа, чьи результаты способны помочь в принятии решений по стратегическому развитию бизнеса.

3. Проект мероприятий по совершенствованию системы логистики запасов в ООО «Ландыш»

3.1 Рекомендации по совершенствованию логистики запасов

Учитывая результаты анализа товарного ассортимента ООО «Ландыш», целесообразно составить план нужных действий в отношении некоторых групп товаров, т.е. сформируем стратегию управления запасами для ООО «Ландыш» (таблица 3.1).

Таблица 3.1 - Стратегии управления запасами по группам товаров ООО «Ландыш»

|

Группа товаров |

Необходимые действия |

Цель |

|

АХ, BX |

Минимизация запасов, налаживание отношений с поставщиками - по возможности использовать технологию поставок «точно в срок» |

Оптимизация поставок Минимизация расходов |

|

AY, BY |

Рассчитать оптимальный уровень запаса |

Оптимизация поставок |

|

СХ |

Использовать систему заказов с постоянной периодичностью и снизить страховой товарный запас. |

Минимизация расходов на хранение запаса |

|

CY |

Использовать систему заказов с постоянной суммой (объемом) заказа, но при этом формировать страховой запас. |

Минимизация рисков |

|

CZ |

Применить укрупненный метод планирования; Изучения рынок реализации, провести маркетинговые мероприятия |

Смещение позиции группы CZ в группу CY, имеющую выраженные тенденции спроса |

Результаты осуществленных анализов показали, что на ООО «Ландыш» имеет место высокая степень неопределенности спроса на 18 товарных позиций, что составляет 58% всего ассортимента, высокая стоимость заказываемого товара и, как итог, вероятные существенные высокие издержки по хранению запасов. При этом, как показала практика, в магазине не единожды причинами срыва сроков поставки или повышения расходов на содержание запасов были:

- некачественно разработанные справочники продукции: один и тот же вид запасов может храниться под различными наименованиями на складе. Поэтому организация приобретала товары, уже имевшиеся в наличии, тем самым завышая затраты на хранение и наращивая отвлечение денежных ресурсов на финансирование оборотных средств;

- несвоевременная отправка заявки на товар, что увеличивает время исполнения заказа.

Устранить подобные проблемы способна система контроля. Для ООО «Ландыш» основной системой контроля за состоянием запаса будет являться система с фиксированным количеством заказа. Для оптимизации расходов связанных со складскими запасами следует осуществлять расчет оптимального размера партии поставляемого товара. Исходя из того, что рассмотренная выше система с фиксированным размером заказа предполагает непрерывный учет остатков для определения точки заказа, а также возможное большое количество контролируемых номенклатурных позиций усложняет математические расчеты, понятно, что отсутствие информационной системы, обеспечивающей автоматический расчет показателей, значительно усложнит качественное выполнение задачи по управлению запасами и не позволит директору осуществлять оперативный контроль за величиной оборотных средств отвлеченных в запасах [15, c.91].

В ООО «Ландыш» учет ведется на основе программы «1С: Предприятие», но используемая версия программы не дает возможностей для максимально эффективного управления как организацией в целом, так и управление запасами в частности.

Сейчас вести эффективный контроль за складскими запасами позволяет программный продукт "1С:Управления торговлей 8". На основании отчета XYZ/ABC определяется группа запасов, попадающая в категорию А, для которой необходимо осуществлять нормирование. Для этой категории используется предусмотренный программой инструмент планирования по точке заказа: на основании рассчитанных данных о страховом запасе, текущих складских остатках и планируемых поставках товаров формируется отчет с рекомендациями о закупке товаров, на основании которого и осуществляется контроль закупок и оплат. В прикладном решении "Управление торговлей" реализованы современные методы управления взаимоотношения с клиентами (CRM), обеспечивающие высокую скорость и качество работы менеджеров в сочетании с индивидуальным подходом к каждому клиенту:

- регистрация событий с клиентом и хранение историй взаимоотношений;

- система напоминаний;

- встроенная электронная почта;

- АВС-анализ и классификация клиентов по стадиям взаимоотношений;

- проведение различных маркетинговых акций для привлечения клиентов;

- проведение опросов клиентов [17, c.11].

Таким образом, данная предлагаемая версия программного обеспечения позволит максимально эффективно осуществить руководству магазина все поставленные перед ним стратегические планы действий.

3.2 Расчет экономического эффекта и экономической эффективности предложенных мер по совершенствованию логистики запасов в ООО «Ландыш»

Рассчитаем предполагаемый экономический эффект от внедрения в работу магазина обновленной версии 1С.

Стоимость лицензионной версии программы составляет 14500 рублей, установка программы возможна силами штатных сотрудников, также программа не требует последующей администрации и обслуживания со стороны поставщиков продукта, т.е. расходы на приобретение и ввод программы в эксплуатацию разово составят 14500 рублей.

Использование более совершенной программы учета однозначно повысит эффективность работы как всего магазина в целом, так и отдельных специалистов в частности. Новый информационный продукт позволит улучшить положение дел во многих сферах управления запасами организации, позволит сократить управленческие и коммерческие расходы, снизить себестоимость товаров. Ожидаемый процент сокращения расходов вследствие использования обновленной версии 1С составит 10 – 15%.

Возьмем средний показатель сокращения расходов – 12,5% от суммы расходов последнего анализируемого года – 2009-го:

Управленческие расходы – 125000 рублей

Коммерческие расходы – 110000 рулей

Себестоимость продукции – 1068000 рублей.

Посчитаем размер годовой экономии:

0,02*(125000+110000+1068000)=162875 рублей.

Рассчитаем годовой экономический эффект от внедрения нового продукта:

162875 – 14500= 148375 рублей.

Тогда показатель эффективности принятых мер по совершенствованию логистики запасов в ООО «Ландыш» составит:

148375/14500=10,23.

Таким образом, можно сделать вывод, что приобретение обновленной версии программы «1С: Управление торговлей» позволит магазину улучшить систему управления запасами, устранить существующие проблемы и вести четкий контроль поставок товара.

Заключение

Логистика запасов – одно из важнейших направлений деятельности руководства организации. Управление запасами в торговой организации является, можно сказать, основополагающим, так как обеспечивает весь «жизненный процесс» магазина. Именно поэтому любой организации розничной торговли необходимо правильно и эффективно строить свою систему управления запасами.

В курсовой работе было дано определение самому понятию запасы, описаны существующие виды запасов, приведена их классификация, рассмотрено их назначение.

Во второй части работы был проведен АВС- и XYZ-анализ ассортимента данного магазина. В результате анализа все товарные позиции были разбиты на группы в зависимости от степени участия товара в общем объеме реализации и постоянства спроса на этот вид товара. Анализ позволил выявить слабые стороны как в системе управления запасами, так и в работе магазина в целом. АВС и XYZ-классификация показала первостепенное значение качества управления запасами для обеспечения эффективной деятельности всего предприятия.

В третьей части проекта был предложен план действий по совершенствованию системы управления запасами в ООО «Ландыш» и определены конкретные цели, достижение которых необходимо для эффективной работы организации.

Список использованных источников

- Адамчук В.В., Ромашов О.В. Управление предприятием. - М.: ЮНИТИ, 2005.

- Ван Хорн Дж. К. Основы управления финансами. Пер. с англ. - М.: Финансы и статистика, 1997. - 800 с.

- Ворст Й., Ревентлоу П. Экономика фирмы. Пер. с датского. - М.: Высшая школа, 1994. - 272 с.

- Гаджинский А. М. Логистика. - М.: Информационно-внедренческий центр «Маркетинг», 1999. - 228 с.

- Генкин Б.М. Экономика и социология труда. М.: Норма - ИНФРА-М, 2001.

- Грузинов В. П., Грибов В. Д. Экономика предприятия. - М.: Финансы и статистика, 1998. -208 с.

- Ефимова О. В. Финансовый анализ. - М.: Изд-во «Бухгалтерский учет», 1999. - 352 с.

- Ефимова О. В. Оборотные активы предприятий и их анализ // Бухгалтерский учет. - 2000. - №9. - с. 72 - 78.

- Заболотнов В.М. Системы управления запасами предприятия. - СПб: СПЕКТР, 2008.

- Зайцев Н. Л. Экономика промышленного предприятия. - М.: ИНФРА-М, 1998. - 336 с.

- Кейлер В. А. Экономика предприятия. - М.: ИНФРА-М, Новосибирск: НГАЭиУ, 1999. - 132 с.

- Логистика. Под ред. Б. А. Аникина. - М.: ИНФРА-М, 1999. - 327 с.

- Неруш Ю. М. Коммерческая логистика. - М.: Банки и биржи, ЮНИТИ, 1997. - 271 с.

- Практикум по логистике. Под ред. Б. А. Аникина. - М.: ИНФРА-М, 1999. - 270 с.

- Раицкий К. А. Экономика предприятия. - М.: Информационно-внедренческий центр «Маркетинг», 2000. - 690 с.

- Стоянова Е. С. и др. Управление оборотным капиталом. - М.: Изд-во «Перспектива», 1998. - 128 с.

- Финансовый менеджмент: теория и практика. Под ред. Е. С. Стояновой. - М.: Изд-во «Перспектива», 2000. - 656 с.

- Шевченко Н. С., Черных А. Ю., Тиньков С. А., Кузьбожев Э. Н. Управление затратами, оборотными средствами и производственными запасами. Под ред. д. э. н., проф. Э. Н. Кузьбожева. - Курск: Курск. гос. тех. ун-т, 2000. - 154 с.

- «Логистика». А.Д. Чудаев М., 2001г.

20. Сергеев В. И. Логистика: аналитический обзор.— СПб., 1996.

21. Сердюкова Л. О. Транспортно-складская логистика цеха: Конспект лекций по курсу «Логистика» для студ. спец. 0701 / Саратовский гос. ун-т.— Саратов, 1995.

22. Смехов А. А. Введение в логистику.— М.: Транспорт, 1993.

23. Кейлер В. А. Экономика предприятия. - М.: ИНФРА-М, Новосибирск: НГАЭиУ, 1999. - 132 с.

24. Сизов А.В. Логистика организаций (учебно-практическое пособие). - СПб: ЗАО «Бизнес-школа «Интел-синтез», 2007.

- Сравнительный подход к оценке стоимости коммерческого банка

- Корпоративная культура в организации (Виды корпоративных культур)

- Особенности политики мотивации персонала корпораций (Современные модели мотивации персонала)

- Применение проектных технологий в качестве инструмента развития бизнеса (Понятие проекта и управления проектом)

- Изучение проектного офиса

- Определение объема необходимой и достаточной информации при принятии решения (Определение и сущность принятия решений)

- Процессор персонального компьютера. Назначение, функции, классификация процессора (Классификация процессоров)

- Анализ и оценка средств реализации объектно-ориентированного подхода к проектированию экономической информационной системы (Объектно-ориентированный подход)

- Устройство персонального компьютера (Вариант 7)

- Разработка регламента выполнения процесса «Ведение договоров по страхованию автотранспортных средств»

- Разработка регламента выполнения процесса «Складской учет» (Моделирование бизнес-процессов складского учета)

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретические основы особенностей управления организациями в современных условиях).