Сравнительный подход к оценке стоимости коммерческого банка

Содержание:

ВВЕДЕНИЕ

Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков.

Актуальность. Оценка стоимости коммерческого банка относится к числу весьма востребованных инструментов в условиях рыночной экономики и потому не теряет своей актуальности на протяжении многих лет. В развитых странах стоимость коммерческого банка рассматривается как целевая функция управления. Кроме собственников (акционеров) и руководителей коммерческих банков в проведении оценочных работ заинтересованы страховые компании, инвесторы, а также государственные, например, налоговые органы. Актуальной задачей при оценке стоимости коммерческого банка является применение тех подходов и методов, которые обеспечат достоверный результат. В настоящее время наиболее часто применяемые методы, в частности, в рамках сравнительного подхода, имеют ряд существенных недостатков, которые можно исключить при комплексном анализе объекта оценки, рыночной среды, а также использовании алгоритма оценки, адаптированного к существующим условиям и специфике исходных данных.

Цель работы - исследование достоинств и недостатков сравнительного подхода при оценке стоимости коммерческого банка и разработка рекомендаций по совершенствованию этого подхода к оценке.

Перед написанием курсовой работы были поставлены следующие задачи:

- исследовать теоретические подходы к оценке стоимости коммерческого банка;

- провести оценку стоимости ПАО банк «Левоприбрежный», используя сравнительный подход;

- разработать рекомендации, направленные на совершенствование методов сравнительного подхода к оценке стоимости коммерческого банка.

Объектом исследования является ПАО банк «Левоприбрежный».

Предметом исследования является сравнительный подход к оценке стоимости коммерческого банка.

Методологической и теоретической основой исследования послужили работы отечественных и зарубежных ученых в области оценки стоимости коммерческого банка, а также законодательные и нормативные документы Российской Федерации, Федеральные стандарты оценки.

Методология исследования базируется на использовании классических научных методов и приемов: системного подхода к объекту и предмету исследования, анализа и синтеза, сравнения и обобщения, группировки, моделирования, методов исторического и логического анализа теоретического и практического материала.

Информационной основой исследования послужили монографии и публикации в периодических изданиях, в том числе зарубежных специалистов, нормативные документы, финансовая отчетность ПАО банк «Левоприбрежный».

-

Глава 1.Теоретические основы использования сравнительного подхода к оценке стоимости коммерческого банка

-

1.1. Сущность сравнительного подхода к оценке стоимости коммерческого банка и условия его корректного применения

Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков.

Сравнительный подход к оценке коммерческого банка заключается в анализе информации о состоявшихся продажах или о ценах предложения (с учетом скидок к цене) и сравнении проданных объектов или предлагаемых для продажи с оцениваемой собственностью[1].

ФСО № 1 содержит следующие положения в отношении сравнительного подхода:

1. Сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами-аналогами объекта оценки, в отношении которых имеется информация о ценах (п. 14 ФСО № 1[2]).

2. Объектом-аналогом объекта оценки для целей оценки признается объект, сходный с объектом оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость (п. 14 ФСО № 1).

3. Сравнительный подход применяется, когда существует достоверная и доступная для анализа информация о ценах и характеристиках объектов-аналогов (п. 22 ФСО № 1).

4. Применяя сравнительный подход к оценке, оценщик должен выбрать единицы сравнения и провести сравнительный анализ объекта оценки и каждого объекта-аналога по всем элементам сравнения (п. 22 ФСО № 1).

5. Применяя сравнительный подход к оценке, оценщик должен скорректировать значения единицы сравнения для объектов-аналогов по каждому элементу сравнения в зависимости от соотношения характеристик объекта оценки и объекта-аналога по данному элементу сравнения (п. 22 ФСО № 1).

Таким образом, агрегированными условиями корректного применения сравнительного подхода являются следующие:

1. Имеется адекватное число банков-аналогов, по которым известна цена сделки или предложения, совершенной с их акциями. При этом рынок акций аналогичных банков характеризуется ликвидностью, открытостью, информативностью, объективностью, что позволит признать условия совершения сделки или предложения рыночными.

2. По банкам-аналогам известна достаточная, достоверная и доступная информация по характеристикам элементов сравнения наиболее значимых в формировании ценности банка[3].

3. Имеется достаточно информации (достоверной и доступной) для осуществления корректного и обоснованного расчета корректировок на отличия между банками-аналогами и оцениваемым банками[4].

Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. В частности:

− участники рынка (наличие биржевых котировок на акции банков);

− ликвидность рынка (соотношение числа заявок на покупку с количеством заявок на продажу; разница между ценой продажи и ценой покупки; динамика изменения цен);

− биржевой оборот (анализ общего объема биржевых сделок, заключаемых в ходе биржевых торгов в натуральном и стоимостном выражении);

− доходность рынка;

− спекулятивность рынка (выявление спекулятивных сделок);

− «совершенность/эффективность» рынка (влияние общеэкономических и политических событий на ценообразование акций) [5].

Далее, для корректного и обоснованного выбора банков-аналогов, для определения элементов сравнения, для расчета необходимых корректировок необходимо получить информацию об их деятельности, а именно:

− география деятельности (охват территорий, на которых осуществляет свою деятельность банк; специфика деятельности в территориальном разрезе);

− ассортиментный ряд (ассортимент оказываемых услуг; выявление наиболее значимых единиц с точки зрения формирования дохода банка);

− этап жизненного цикла;

− финансовые характеристики (динамика доходов и расходов, прибыли от основной деятельности, чистой прибыли; анализ рентабельности; анализ собственного оборотного капитала; анализ долга; наличие налоговых льгот);

− структура капитала (собственный и заемный капитал; наличие привилегированных акций);

− имущественный комплекс (в том числе, наличие избыточных активов);

− перспективы развития банка;

− информация об условиях совершения сделок купли-продажи с акциями (дата совершения сделки, анализ рыночных условий совершения сделки, объект сделки, цена сделки) [6].

Для получения вышеперечисленной информации о банках-аналогах недостаточно информации, содержащейся в открытых источниках информации (в том числе, РТС, ММВБ, система комплексного раскрытия информации НАУФОР, система раскрытия информации ФСФР, бюллетень «Реформа»). Для обоснованной и достоверной реализации сравнительного подхода необходим доступ к внутренней финансовой и производственной информации банков-аналогов за продолжительный период времени (как минимум от трех лет). Последнюю можно получить только, имея доступ на банки-аналоги[7].

Процесс базируется на трех принципах оценки: спроса и предложения, замещения и вклада. В процессе реализации данного подхода через анализ рыночных цен продаж аналогичных объектов моделируются выводы оценщика о рыночной стоимости оцениваемого объекта[8].

Реализация сравнительного подхода предполагает последовательность действий:

- анализ рыночной ситуации по оцениваемому объекту рассматриваемого типа, региона и выбор информационного массива для реализации

последующих этапов; - определение единиц сравнения показателей (элементов сравнения), существенно влияющих на стоимость рассматриваемого объекта;

- разработка модели, которая связывает единицы сравнения с показателями (элементами сравнения);

- расчет корректировок показателей (элементов сравнения) по данным рынка: применение модели к объекту сравнения для расчета скорректированных цен продаж или предложения объектов сравнения;

- анализ скорректированных цен продаж или предложений объектов сравнения для определения стоимости оцениваемого объекта[9].

Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков.

Сопоставимые объекты должны относиться к одному сегменту и сделки с ними осуществляться на типичных для данного сегмента условиях. Основные критерии выбора объектов-аналогов:

1. Права собственности на объекты.

2. Условия финансирования сделки.

3. Условия продажи и время продажи.

4. Местоположение.

5. Физические характеристики.

Для определения стоимости объекта оценки в рамках сравнительного подхода цены объектов-аналогов корректируются на имеющиеся различия в характеристиках. В соответствии с п. 22 ФСО № 1 «при внесении корректировок оценщик должен ввести и обосновать шкалу корректировок и привести объяснение того, при каких условиях значения введенных корректировок будут иными».

Существуют следующие виды корректировок:

1. Процентные корректировки вносятся путем умножения цены продажи объекта-аналога или его единицы сравнения (Сед) на коэффициент, отражающий степень различий в характеристиках объекта-аналога и оцениваемого объекта (Ппр). Если оцениваемый объект лучше сопоставимого аналога, то к цене последнего вносится повышающий коэффициент, если хуже – понижающий.

2. Денежные корректировки:

– абсолютные корректировки изменяют цену проданного объекта-аналога в целом на определенную сумму, в которую оценивается различие в характеристиках объекта-аналога и оцениваемого объекта (Пад). Положительная корректировка используется, если оцениваемый объект лучше сопоставимого аналога, отрицательная, если хуже;

– относительные корректировки изменяют цену одной единицы сравнения (Сед) на определенную сумму, в которую оцениваются различия в характеристиках (Под).

Существует несколько методов расчета корректировок в сравнительном подходе: общая группировка, методы, основанные на анализе парных продаж, экспертные методы, статистические методы. Особенность метода общей группировки заключается в том, что общая группировка может использоваться на активном рынке, где может быть выявлено достаточное число продаж с тем, чтобы сузить рыночный разброс цен. Данный метод предполагает наличие относительно однородных объектов, поэтому оценщик может принять решение не вводить отдельные поправки, а сравнить оцениваемый объект в целом, чтобы определить, лучше он или хуже каждого из сопоставимых объектов. Затем в рамках выделенной группы производится совокупная корректировка. Это снимает необходимость отдельно рассматривать каждую характеристику, отличающую оцениваемую собственность от объектов-аналогов[10].

Данный метод имеет существенное ограничение, поскольку применим только в случае с однородными объектами, что на практике случается довольно редко.

А.Г. Грязновой и М.А. Федотовой дано описание следующих методов расчета корректировок:

– методы, основанные на анализе парных продаж;

– экспертные методы расчета и внесения поправок;

– статистические методы[11].

Парной продажей является продажа двух объектов, в идеале являющихся точной копией друг друга, за исключением одного параметра, наличием которого и объясняется разница в цене объектов. Метод парных продаж позволяет рассчитать корректировку на вышеупомянутую характеристику и применить ее к цене продажи сопоставимого с объектом оценки аналога. Величину поправки рекомендуется рассчитывать как среднее значение по нескольким парным продажам.

Основу экспертных методов расчета и внесения корректировок составляет субъективное мнение эксперта-оценщика о том, насколько оцениваемый объект хуже или лучше сопоставимого аналога. Также экспертный метод предусматривает анализ вторичных данных. Такие данные содержатся в публикациях оценочных фирм, постановлениях местных органов власти.

Статистические методы обычно рассматриваются в контексте применения корреляционно-регрессионного анализа. Универсального уравнения регрессии, учитывающего все ценообразующие факторы, на практике получить не удается, поскольку с увеличением числа влияющих факторов велика вероятность проявления мультиколлинеарности – линейной взаимосвязи между двумя или несколькими переменными. В результате некоторые коэффициенты регрессии перестают быть статистически значимыми. Вместе с тем, иногда корреляционная зависимость носит формальный характер, лишена экономического смысла.

Из рассмотренных методов расчета корректировок в сравнительном подходе чаще всего выбирается метод на основе парных продаж и экспертный метод в части расчета корректировок цен объектов-аналогов.

Для реализации подхода к оценке стоимости с точки зрения сравнения продаж осуществляются следующие шаги:

– изучение рынка аналогичных объектов и отбор наиболее сопоставимых с оцениваемыми объектами;

– сбор и анализ информации по каждому отобранному объекту о цене предложения, физических характеристиках, местоположении и условиях сделки;

– сопоставление оцениваемого объекта с выбранными аналогами с целью корректировки их стоимости или исключения из списка сравниваемых;

– согласование ряда скорректированных показателей стоимости сравниваемых объектов и вывод рыночной стоимости.

Для расчета поправок (корректировок) используется метод парных продаж. Парной продажей называется продажа двух объектов, идентичных почти во всем, за исключением одной, как правило, характеристики. Объекты парной продажи не обязательно должны быть сопоставимы с объектом и его аналогами. Причем необходимо, чтобы парная продажа была выявлена на том же сегменте рынка, что и оцениваемый объект.

В результате выбранные объекты-аналоги включаются в таблицы корректировок, где каждый объект-аналог характеризуется набором показателей, которые были учтены при определении стоимости объекта оценки. Корректировка осуществляется по определенному перечню элементов сравнения: объем передаваемых прав на объект; корректировка на финансовые условия; корректировка на условия продажи; корректировка на дату продажи.

Корректировка на дату рассчитывается как среднее значение соотношения цен парных продаж объектов № 1 и № 2, № 3 и № 4:

Пд1 = Ц1/Ц2, (1)

Пд2 = Ц3/Ц4, (2)

где Пд– поправка на дату по 1 и 2 паре соответственно;

Ц – цена предложения каждого из аналогов в паре.

Для определения корректировки на цену предложения используется экспертный метод. Исходя из анализа вторичных данных, корректировка на цену предложения принимается как среднее значение наиболее часто встречающегося диапазона.

Корректировка на местоположение учитывает престижность месторасположения, транспортную доступность, удобства подъезда. Корректировка на местоположение рассчитывается как отношение среднего значения цен в пределах каждого из выбранных диапазонов расстояний объектов № 1 и № 2, № 3 и № 4.

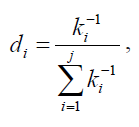

Согласно п. 22 в ФСО № 1 оценщик должен «согласовать результаты корректирования значений единиц сравнения по выбранным объектам-аналогам. Оценщик должен обосновать схему согласования скорректированных значений единиц сравнения и скорректированных цен объектов-аналогов». Доли объектам-аналогам присваиваются исходя из количества внесенных корректировок. Для расчета долей можно использовать формулу:

(3)

где di – вес каждого аналога;

j – количество аналогов (от 1 до j);

ki – количество корректировок каждого аналога.

Доля (удельный вес) объекта-аналога должна быть обратно пропорциональна количеству внесенных корректировок.

Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков.

1.3.Достоинства и недостатки сравнительного подхода при оценке стоимости банка

Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков. Для получения ценового измерителя (цена акции, пакетов акций, стоимость инвестированного капитала) оценщику необходимо проанализировать состояние фондового рынка (рынка акционерного капитала) и сделать вывод о возможности реализации сравнительного подхода – существует ли достоверная и необходимая (с точки зрения достаточности) информация о рыночных ценах на акции аналогичных банков.

Сравнительный подход обладает рядом преимуществ и недостатков, которые должен учитывать профессиональный оценщик.

Основным преимуществом сравнительного подхода является то, что оценщик ориентируется на фактические цены купли-продажи сходных банков. В данном случае цена определяется рынком, так как оценщик ограничивается только корректировками, обеспечивающими сопоставимость аналога с оцениваемым объектом. При использовании других подходов оценщик определяет стоимость предприятия на основе произведенных расчетов[12].

Сравнительный подход базируется на ретроинформации и, следовательно, отражает фактически достигнутые банком результаты деятельности, в то время как доходный подход ориентирован на прогнозы относительно будущих доходов[13].

Другим достоинством сравнительного подхода является реальное

отражение спроса и предложения на данный объект инвестирования, поскольку цена фактически совершенной сделки наиболее интегрально учитывает ситуацию на рынке[14].

Вместе с тем, сравнительный подход к оценке стоимости банка имеет ряд серьезных недостатков.

При определении стоимости объекта с использованием сравнительного подхода доминирующим является приведение стоимости объектов-аналогов к стоимости оцениваемого объекта. Корректировки могут учитываться как в денежном выражении, так и в процентном или в долях[15].

Стоимостные поправки используются, как правило, в случае, если можно с достаточной степенью достоверности оценить вклад параметра, являющегося объектом корректировки, в стоимость самого объекта, используя его номинальную величину[16].

Задача эта сложная как в постановке, так и в алгоритме решения. Проблема заключается в следующем. Во-первых, далеко не всегда можно определиться с абсолютным значением величины параметра, влияющего на стоимость. Во-вторых, нельзя отождествлять эту величину с размером ее вклада в стоимость объекта. И, в-третьих, величина вклада определяется в системе комплексного взаимодействия и локально рассматриваться не может[17].

Использование коэффициентов в большей степени акцентирует внимание на комплексном взаимодействии величин в системе единого целого, однако при неаккуратном применении может в большей степени повлиять на искажение результата, поскольку является наиболее тонким инструментом, требующим проведения тщательного предварительного исследования и анализа полученных результатов.

Реализация сравнительного подхода для оценки бизнеса банка связана со следующими проблемами[18].

1. В условиях кризисного состояния экономики РФ, в том числе фондового рынка, невозможно получить адекватный (рыночный) ценовой измеритель по аналогичным банкам.

2. Невозможно получить достаточную, достоверную информацию по финансовой и производственной деятельности аналогичных банков, которая отвечала бы требованиям п.19 ФСО № 1:

− информация считается достаточной, если использование дополнительной информации не ведет к существенному изменению характеристик, использованных при проведении оценки объекта оценки, а также не ведет к существенному изменению итоговой величины стоимости объекта оценки;

− информация считается достоверной, если данная информация соответствует действительности и позволяет пользователю отчета об оценке делать правильные выводы о характеристиках, исследовавшихся оценщиком при проведении оценки и определении итоговой величины стоимости объекта оценки, и принимать базирующиеся на этих выводах обоснованные решения.

3. Использование значений готовых оценочных мультипликаторов, содержащихся в базах данных (Bloomberg, domadoran) сопряжено с рядом объективных сложностей, в частности, при их применении весьма трудно получить осмысленную оценку предприятия, поскольку невозможно объяснить причины расхождений в значениях готовых мультипликаторов для разных предприятий в рамках одной отрасли. В каждом конкретном случае необходимо четко знать, чем объясняются те или иные финансовые показатели и значения мультипликаторов[19].

Таким образом, при попытке применить сравнительный подход оценщик не сможет реализовать п 4. ФСО № 3[20]: в отчете должна быть изложена вся информация, существенная с точки зрения стоимости объекта оценки (принцип существенности); информация, приведенная в отчете об оценке, использованная или полученная в результате расчетов при проведении оценки, существенная с точки зрения стоимости объекта оценки, должна быть подтверждена (принцип обоснованности).

Таким образом, проведенное в первой главе исследование позволяет сделать следующие выводы.

Чем выше спрос на рынке на аналогичный бизнес, тем выше будет его стоимость – в этом заключается суть сравнительного подхода. Сравнительный подход в оценке бизнеса основан на принципе замещения, согласно которому покупатель не заплатит за объект больше стоимости аналогичного объекта на рынке. Корректное применение сравнительного подхода в расчетах возможно только в случае наличия адекватно числа банков-аналогов; известна цена сделки / предложения и известна достаточная, достоверная и доступная финансовая информация по банкам-аналогам; имеется достаточно информации (достоверной и доступной) для осуществления корректного и обоснованного расчета корректировок на отличия между предприятиями-аналогами и оцениваемым банкам.

Банк «Левобережный» — ровесник банковской системы России, основан в 1991 году. Сегодня это один из крупнейших банков Сибирского региона, в его структуру входят подразделения в Новосибирске, Новосибирской области, Кемерово, Новокузнецке, Барнауле, Красноярске и Томске.

Высокотехнологичные специализированные системы Банка «Левобережный» позволяют клиентам банка, как частным лицам, так и организациям, решать весь спектр своих финансовых задач — от любых форм кредитования и расчетно-кассового обслуживания до мгновенных денежных переводов, ипотеки, оплаты услуг и ведения экспортно-импортных операций на международных рынках.

Высокий уровень услуг финансовой организации ежегодно подтверждается результатами международных аудитов.

Сегодня региональную сеть банка формируют 63 подразделения в Новосибирске, каждом районном центре Новосибирской области, Кемерове, Новокузнецке, Барнауле, Красноярске и Томске. Открывая новые офисы, «Левобережный» внедряет принятые стандарты качества, основанные на европейском стиле ведения бизнеса. Высокий уровень услуг финансовой организации ежегодно подтверждается результатами международных аудитов в соответствии со стандартами МСФО.

Собственные средства банка (капитал) составляют на 1 января 2017 года 4954 млн рублей, уставный капитал – 350 млн рублей. В состав акционеров организации входят российские и иностранные инвесторы.

Банк «Левобережный» отличает гибкость в принятии решений и индивидуальный подход к каждому клиенту. Главный офис организации расположен в Новосибирске, что позволяет нашим клиентам получать оперативные консультации специалистов, а руководству оперативно реагировать на любые изменения потребностей бизнес-сообщества и частных лиц.

В числе клиентов финансовой организации — как частные лица, так и коммерческие предприятия всех отраслей экономики, а также органы государственного управления и бюджетные учреждения. «Левобережный» по праву можно назвать одним из самых «народных» банков — его услугами пользуются около 400 тысяч частных клиентов и более 17 тысяч предприятий малого, среднего и крупного бизнеса.

Банк предоставляет полный комплекс услуг физическим лицам: потребительские кредиты, вклады, ипотеку, обслуживание банковских карт, все виды переводов и платежей, предоставление банковских ячеек для хранения сбережений и драгоценностей, услуги на рынке ценных бумаг.

Важное направление бизнеса — обслуживание корпоративных клиентов. Представители бизнес-сообщества региона могут рассчитывать на весь спектр финансовых услуг, от открытия расчетных счетов в рублях и иностранной валюте до предоставления кредитов и торгового финансирования. Также организациям предлагаются гибкие индивидуальные условия зарплатных проектов.

Банк «Левобережный» участвует в программе предоставления кредитов субъектам малого и среднего бизнеса Новосибирской области под поручительства фондов поддержки малого и среднего предпринимательства, Государственного фонда поддержки предпринимательства Кемеровской области, Алтайского гарантийного фонда, Красноярского регионального агентства поддержки малого и среднего бизнеса. Также активно развиваются собственные программы кредитования корпоративных клиентов, среди которых есть специальные предложения для представителей малых и средних предприятий, программы по беззалоговому кредитованию, доступные для организаций, не имеющих достаточного обеспечения заемных средств. Предоставляя местным предпринимателям необходимые денежные ресурсы, банк содействует развитию реального сектора экономики региона и сохранению конкурентоспособности регионального бизнеса.

Министерство финансов Российской Федерации включило Банк «Левобережный» в перечень банков, которые вправе выдавать банковскую гарантию в целях применения заявительного порядка возмещения НДС.

Одним из приоритетных направлений развития остается обеспечение внешнеэкономической деятельности клиентов.

Сейчас «Левобережный» предоставляет комплекс услуг в сфере международных операций. Основные из них — осуществление международных расчетов, конверсионные операции, сопровождение, валютный контроль контрактов от этапа оформления паспорта сделки до этапа завершения исполнения контрактных обязательств.

Для участников ВЭД, ведущих торговлю с Китаем, есть специальные предложения: установлены партнерские отношения с крупнейшими банками Китайской Народной Республики, счета в китайских юанях значительно упрощают процедуру расчетов предпринимателей с партнерами и поставщиками, а также позволяют снизить расходы на обслуживание торговых сделок.

Включение «Левобережного» в реестр банков — гарантов Федеральной таможенной службы России по уплате таможенных платежей стало своеобразным знаком качества деятельности организации по обслуживанию внешнеэкономической деятельности.

Главным параметром, который учитывается клиентами при выборе партнера для финансового обслуживания, по-прежнему считается репутации на рынке. За годы успешной работы «Левобережный» заслужил право считаться надежным.

Банк «Левобережный» входит в систему обязательного страхования вкладов и основные профессиональные и деловые сообщества России.

26 сентября 2016 года Fitch Ratings подтвердило Банку «Левобережный» долгосрочный рейтинг дефолта эмитента («РДЭ») на уровне «B+». Прогноз по рейтингу – «Стабильный» свидетельствует, что Fitch ожидает сохранения показателей деятельности банка в краткосрочной-среднесрочной перспективе, несмотря на слабые показатели экономики. В том числе отмечается существенная способность Банка «Левобережный» абсорбировать убытки и более низкие кредитные потери, чем у других розничных банков благодаря кредитованию заемщиков с более низким уровнем рисков.

23 марта 2017 года Банк «Левобережный» включен в рейтинг самых надежных банков России по версии авторитетного экономического журнала Forbes. Среди всех банков, работающих на территории Российской Федерации, Банк «Левобережный» занял 44 место.

2 мая 2017 года рейтинговое агентство «Эксперт РА» (RAEX) присвоило Банку «Левобережный» рейтинг кредитоспособности на уровне ruВВВ+, что соответствует рейтингу A+(III) по ранее применявшейся шкале. По рейтингу прогноз «стабильный».

-

2.2. Выбор банка – аналога для применения сравнительного подхода в оценке стоимости ПАО банк «Левобережный»

Суть сравнительного подхода при определении стоимости банка заключается в следующем. Выбирается банк, аналогичный оцениваемому, который был продан недавно. Затем рассчитывается соотношение между ценой продажи и каким-либо финансовым показателем по предприятию-аналогу. Это соотношение называется мультипликатором.

В качестве аналога выбран банк ОАО «Движение», продажа которого состоялась в 2009 г.

В таблице 1 представлены данные для расчета мультипликаторов и проведен их расчет.

Таблица 1

Расчет мультипликаторов (аналог – ОАО «Движение»)

|

Показатель |

Обозначение |

Значение |

|

1 |

2 |

3 |

|

Исходные данные |

||

|

Стоимость банка, млн.руб. |

EV |

14 500 |

|

Доходы, млн.руб. |

S |

3 940 |

|

Рыночная капитализаций, млн.руб. |

Р |

12 805 |

|

Прибыль до вычета расходов по выплате процентов, налогов и начисленной амортизации, млн.руб. |

EBITDA |

1 450 |

|

Прибыль до уплаты налогов и процентов, млн.руб. |

EBIT |

1 036 |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

Прибыль до налогообложения, млн.руб. |

NOPLAT |

705 |

|

Чистая прибыль, млн.руб. |

Е |

223 |

|

Чистая стоимость активов, млн.руб. |

BVA |

4 085 |

|

Мультипликаторы |

||

|

Отношение стоимости к выручке |

EV/S |

3,68 |

|

Отношение рыночной капитализации к выручке |

Р/S |

3,25 |

|

Отношение стоимости к прибыли до вычета расходов по выплате процентов, налогов и начисленной амортизации |

EV/EBITDA |

10,00 |

|

Отношение стоимости к прибыли до вычета расходов по выплате процентов и налогов |

EV/EBIT |

13,99 |

|

Отношение стоимости к прибыли налогообложения |

EV/NOPLAT |

20,56 |

|

Отношение рыночной капитализации к чистой прибыли |

P/E |

57,40 |

|

Отношение стоимости компании к чистой стоимости активов |

EV/BVA |

3,55 |

- Рассчитанные мультипликаторы будут использованы для применения сравнительного подхода к оценке стоимости ОАО «Движение».

-

2.3. Оценка стоимости ПАО банк «Левобережный» с использованием сравнительного подхода

Используя рассчитанные в таблице 1 мультипликаторы, проведем расчет показателей, необходимых для оценки стоимости ПАО банк «Левобережный».

Таблица 2

Данные, необходимые для расчета стоимости банка[21]

|

Финансовая база |

Мультипликатор |

Значение |

|

1 |

2 |

3 |

|

Доходы = 7413600 |

EV/S=3,68 P/S=3,25 |

27282048 24094200 |

|

Прибыль до уплаты налогов, процентов и аренды (Маржа 3) = 3826002 |

EV/EBITDA=10,00 |

38260020 |

Продолжение таблицы 2

|

1 |

2 |

3 |

|

Операционная маржа = Прибыль до уплаты налогов и процентов (Маржа 4) = 3791992 |

EV/EBIT=13,99 |

53049968 |

|

Прибыль до налогообложения (Маржа 5) = 3711992 |

EV/NOPLAT=20,56 |

76318555 |

|

Чистая прибыль (Маржа 6) = 2821114 |

P/E=57,40 |

161931944 |

|

Чистая стоимость Активов = 1560 |

EV/BVA=3,55 |

3510 |

По данным таблицы 2 можно сделать вывод о доверии к мультипликаторам. Используем мультипликаторы, содержащие EV (стоимость компании). К таким показателям относятся мультипликаторы: EV/S, EV/EBITDA, EV/EBIT EV/NOPLAT, EV/BVA. Для расчета окончательной стоимости банка необходимо присвоить данным показателям веса. Веса присваиваются, исходя из значимости показателей и степени доверия к информации. На наш взгляд, значимость показателей EV/EBITDA и EV/BVA может быть признана самой высокой (это основные показатели, характеризующие финансовые результаты и величину имущества). Эти показателям присваиваем веса 0,3. На втором месте по значимости находится показатель EV/S (вес 0,2). Остальным показателям присвоен вес 0,1.

Таблица 3

Расчет стоимости банка[22]

|

Показатель |

Скорректированное значение с учетом мультипликатора, руб. |

Вес, п.п. |

Скорректированное значение с учетом веса, руб. |

|

1 |

2 |

3 |

4 |

|

Доходы |

27282048 |

0,2 |

5456410 |

|

Прибыль до уплаты налогов, процентов и аренды |

38260020 |

0,3 |

11478006 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

|

Операционная маржа = Прибыль до уплаты налогов и процентов |

53049968 |

0,1 |

5304997 |

|

Прибыль до налогообложения |

76318555 |

0,1 |

7631856 |

|

Чистая стоимость активов |

3510 |

0,3 |

1053 |

|

Итого |

29 872 322 |

||

Стоимость банка = 27 282,05 * 0,2 + 38 260,02 * 0,3 + 53 049,97 * 0,1 + 76 318,56 * 0,1 + 3,51 * 0,3 = 29 872,22 млн.руб.

Таким образом, стоимость ПАО банк «Левобережный», определенная сравнительным подходом составляет 29 872,22 тыс. руб.

Сравнительный подход, как правило, имеет низкий уровень доверия. Это обусловлено следующими обстоятельствами.

Во-первых, весьма сложно подобрать аналоги. Найденные аналоги могут существенно отличаться от объекта оценки. Следовательно, введение поправок в цены продаж объектов-аналогов, учитывающих эти отличия, могут повлечь за собой и существенную погрешность результата, тем самым, снижая его достоверность и объективность.

Во-вторых, наиболее распространенными методами в рамках сравнительного подхода являются метод сравнения продаж и метод валового рентного мультипликатора. Применение метода сравнения продаж, как известно, предполагает внесение поправок в цены продаж объектов аналогов по определенной совокупности факторов. В этом случае возникают вопросы объективности и обоснованности технологии расчета поправок. Следует также иметь в виду, что среди факторов, по которым вносятся поправки, встречаются факторы как количественные, так и качественные. Если по количественному фактору величину поправки представляется возможным рассчитать как затраты на достижение соответствия объекта оценки аналогу, то по качественным факторам такая технология неприменима. Более того, из-за сложности расчета поправок по качественным факторам, их влиянием пренебрегают. Применение метода валового рентного мультипликатора порождает проблемы иного рода. Оценщик сталкивается с проблемой подбора объекта-аналога, соответствующего по своему содержанию объекту оценки, что тоже следует признать задачей трудно решаемой.

В-третьих, серьезные сомнения вызывает информация о ценах сделок купли-продажи объектов-аналогов. Практика купли-продажи бизнеса в Российской Федерации показывает, что продавцы и покупатели не склонны раскрывать информацию подобного рода. Зачастую такая информация становится коммерческой тайной продавца и покупателя, то есть закрытой, и, следовательно, даже при наличии такой информации ее достоверность вызывает сомнения. Отсутствие достоверной информации о ценах сделок купли-продажи побуждает оценщиков использовать в сравнительном подходе цены предложений о продаже объектов-аналогов, что является грубейшим нарушением идеологии сравнительного подхода.

Несмотря на перечисленные сложности и проблемы, которые сопровождают сравнительный подход при оценке банка, все-таки следует признать его высокую значимость. Именно по этой причине существует необходимость обсуждения предложений по развитию и улучшению технологии применения сравнительного подхода.

В первую очередь это относится к механизму внесения поправок в цены продаж объектов-аналогов по выявленным у них отличиям от объекта оценки. Следует отметить, что в этом направлении специалисты-оценщики постоянно вносят предложения по совершенствованию и развитию методологии сравнительного подхода. Это выражается, прежде всего, в том, что оценщиками не только постоянно совершенствуются технологии обработки данных, но и в том, что специалистами делаются попытки увидеть за некоей количественной характеристикой недвижимости ее качественное содержание и, соответственно, учесть и его влияние.

Отличительная особенность большинства предложений заключается в том, что их авторы предлагают в целях повышения обоснованности результата усилить технологию обработки данных применением математического аппарата. Наиболее распространенным предложением является применение уравнений регрессии, называемое авторами эконометрическим моделированием[23]. Безусловно предлагаемая технология имеет право на применение, но с определенными оговорками. В частности, этим эконометрическим моделированием могут быть охвачены только те различия между объектом оценки и объектами-аналогами, которые имеют численное значение. Различия, которые такого описания не имеют, а это, как правило, и есть качественные факторы, не могут быть «обработаны» этой технологией. Существует и еще одна проблема, сопровождающая эконометрическое моделирование – для получения достоверного результата необходимо иметь достаточно объемную выборку по объектам-аналогам. Авторами идеи признается, что для обеспечения статистической значимости модели требуется не меньше 10-12 объектов-аналогов. Такую задачу – обеспечение должного объема выборки – как правило, трудно решить. Следовательно, эконометрическое моделирование применимо к тому сегменту рынка недвижимости, на котором существует достаточное количество однотипных объектов-аналогов.

Необходимо также учитывать следующее, что поправки могут быть абсолютными и относительными, то есть стоимостными и процентными. Если влияние стоимостных поправок вполне допустимо учитывать последовательно, корректируя цену сделки с объектом-аналогом, то к процентным поправкам это недопустимо. Абсолютно не ясным и до конца не решенным остается вопрос о последовательности учета влияния процентных поправок и к какой базе их применять – к цене сделки или к цене, уже учитывающей, например, влияние стоимостных поправок. Это говорит о том, что включение в эконометрическую модель разноизмеряемых поправок может быть и увеличивает их количество, но вряд ли повышает качество и обоснованность итога.

Наиболее интересной технологией обработки данных является метод, предложенный Томасом Саати, и называемый «методом анализа иерархий»[24]. Смысл метода заключается в том, что эксперты попарно сравнивают выбранные характеристики объекта оценки и объекта-аналога. Выявленное отличие оценивается по шкале, предложенной автором этой идеи. Шкала содержит в себе 6 ступеней оценок результатов сравнения характеристик объекта оценки и объектов-аналогов, а именно:

‒ характеристики между собой несравнимы;

‒ характеристики равно важны;

‒ характеристика обладает умеренным превосходством;

‒ характеристика обладает существенным превосходством;

‒ характеристика обладает значительным превосходством или очень сильным превосходством.

Каждой из этих ступеней присвоено численное значение, измеряемое от 0 до 9. Между ступенями предусмотрены промежуточные значения, применяемые в том случае, если присвоение характеристике какой-либо ступени – уровнем ниже или уровнем выше – для оценщика проблематично. Накопленные каждой характеристикой объекта оценки значения по определенной технологии переводятся в весовые значения и коэффициенты.

Безусловным достоинством этой технологии является возможность учета влияния всего спектра возможных факторов – и количественных, и качественных. Однако шкала, предложенная Т. Саати, на наш взгляд, широка и усложняет задачу оценщика. На практике не всегда возможно увидеть различие между умеренным превосходством и превосходством существенным, между превосходством значительным и очень сильным превосходством. Видимо по этой причине на практике этот метод, как правило, не применяется. Наибольшее распространение он получил на этапе согласования итогов оценки, полученных по результатам применения подходов.

Признавая достижения предложений перечисленных авторов, хотелось бы отметить, что в некоторых случаях предлагаемые технологии чересчур, на наш взгляд, усложнены. Просматривается нацеленность разработок на получение точного результата. Говоря иными словами, создается впечатление, что авторы ставят целью повышение точности расчета, нежели его содержательную обоснованность.

По-нашему мнению в данном случае все-таки должна превалировать содержательная обоснованность результата использования подхода по сравнению с точностью. Такое мнение основывается на том, что стандартом № 1 дано определение рыночной стоимости как наиболее вероятной цены, которой объект оценки может быть отчужден[25]. Допущение стандартом такой «вероятности» ориентирует оценщика в большей степени на содержание результата оценки, чем на его точность. Говоря иными словами, точность результата есть выражение его обоснованности. Кроме этого немаловажным является определенная (допустимая) простота и логичность применяемой технологии.

С учетом сказанного нам представляется возможным применение следующего алгоритма применения сравнительного подхода. По выявленным факторам сравнения объекта оценки с объектами-аналогами оценщик выносит свое суждение, оценивая различие между ними как «значительно лучше», «немного лучше», «равнозначны», «немного хуже», «значительно хуже». Крайние оценки результатов сравнения означают либо отсутствие фактора сравнения у объекта оценки или объекта-аналога, либо существенное расхождение между ними. Например, если у объекта оценки присутствует такой фактор сравнения как «парковка», а у объекта-аналога он отсутствует, то оценщиком по отношению к объекту-аналогу проставляется характеристика «значительно хуже». Если фактор сравнения присутствует и у объекта оценки и у объекта-аналога, но различие между ними несущественное, соответственно проставляется характеристика «немного лучше» или «немного хуже».

Далее качественные характеристики сравнения по соответствующей шкале переводятся в численные значения, на основании которых выводится средний коэффициент корректировки цены сделки купли-продажи по каждому объекту-аналогу. Наибольшей целесообразности соответствует шкала -1; -0,5; 0; 0,5; 1. Значения шкалы со знаком «-» применяются в том случае, если характеристики объекта-аналога «значительно» или «немного» лучше соответствующих характеристик у объекта оценки. Значения шкалы со знаком «+» применяются в том случае, если характеристики объекта-аналога «значительно» или «немного» хуже соответствующих характеристик у объекта оценки.

Технически это выглядит следующим образом. Если объект оценки и объект-аналог по i-ому фактору сравнения равны между собой, ставится значение шкалы «0». Если объект оценки несущественно превосходит (уступает) объекту-аналогу по i-ому фактору сравнения, то в этом случае выбирается значение шкалы 0,5 или -0,5. Соответственно в крайних случаях, при которых объект оценки существенно превосходит или уступает объекту-аналогу по i-ому фактору сравнения выбираются значения шкалы, равные 1 или -1. Крайние значения шкалы проставляются в том случае, когда имеется в виду, что фактор сравнения отсутствует.

Завершающим этапом является выведение среднего коэффициента корректировки цены сделки купли-продажи по каждому объекту-аналогу. Этот коэффициент может иметь как отрицательное, так и положительное значение. Отрицательное значение коэффициента означает необходимость увеличения цены объекта-аналога, положительное значение – уменьшение.

Таким образом, по результатам исследования, проведенного во второй главе, можно сделать следующие выводы.

Стоимость ПАО банк «Левобережный», определенная сравнительным подходом составляет 29 872,22 тыс. руб.

Низкий уровень доверия к сравнительному подходу обусловлен тем, что:

- весьма сложно подобрать аналоги, а поправки в цены продаж могут повлечь погрешность результата, снижая его достоверность и объективность;

- среди факторов, по которым вносятся поправки, есть факторы, влияние которых трудно рассчитать;

- информация о ценах сделок купли-продажи объектов-аналогов может быть недостоверной.

В целях повышения точности оценки при сравнительном подходе рекомендовано при сравнении объекта оценки с объектами-аналогами выносить суждение, оценивая различие между ними как «значительно лучше», «немного лучше», «равнозначны», «немного хуже», «значительно хуже». Полученные качественные характеристики сравнения по соответствующей шкале переводятся в численные значения, на основании которых выводится средний коэффициент корректировки цены сделки купли-продажи по каждому объекту-аналогу. Завершающим этапом является выведение среднего коэффициента корректировки цены сделки купли-продажи по каждому объекту-аналогу. Преимуществом данной технологии является то, что ею может воспользоваться оценщик, не обладающий достаточным опытом и практикой, так как вынести свое суждение хуже или лучше фактор сравнения и насколько он хуже или лучше может специалист, имеющий начальную подготовку.

ЗАКЛЮЧЕНИЕ

Чем выше спрос на рынке на аналогичный бизнес, тем выше будет его стоимость – в этом заключается суть сравнительного подхода. Сравнительный подход в оценке бизнеса основан на принципе замещения, согласно которому покупатель не заплатит за объект больше стоимости аналогичного объекта на рынке. Корректное применение сравнительного подхода в расчетах возможно только в случае наличия адекватно числа банков-аналогов; известна цена сделки / предложения и известна достаточная, достоверная и доступная финансовая информация по банкам-аналогам; имеется достаточно информации (достоверной и доступной) для осуществления корректного и обоснованного расчета корректировок на отличия между предприятиями-аналогами и оцениваемым банкам.

Стоимость ПАО банк «Левобережный», определенная сравнительным подходом составляет 29 872,22 тыс. руб.

Низкий уровень доверия к сравнительному подходу обусловлен тем, что:

- весьма сложно подобрать аналоги, а поправки в цены продаж могут повлечь погрешность результата, снижая его достоверность и объективность;

- среди факторов, по которым вносятся поправки, есть факторы, влияние которых трудно рассчитать;

- информация о ценах сделок купли-продажи объектов-аналогов может быть недостоверной.

В целях повышения точности оценки при сравнительном подходе рекомендовано при сравнении объекта оценки с объектами-аналогами выносить суждение, оценивая различие между ними как «значительно лучше», «немного лучше», «равнозначны», «немного хуже», «значительно хуже». Полученные качественные характеристики сравнения по соответствующей шкале переводятся в численные значения, на основании которых выводится средний коэффициент корректировки цены сделки купли-продажи по каждому объекту-аналогу. Завершающим этапом является выведение среднего коэффициента корректировки цены сделки купли-продажи по каждому объекту-аналогу. Преимуществом данной технологии является то, что ею может воспользоваться оценщик, не обладающий достаточным опытом и практикой, так как вынести свое суждение хуже или лучше фактор сравнения и насколько он хуже или лучше может специалист, имеющий начальную подготовку.

СПИСОК ЛИТЕРАТУРЫ

Приказ Министерства экономического развития и торговли РФ от 20 июля 2007 г. № 256 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)»» (с изменениями и дополнениями от 22 октября 2011 г.).

Приказ Минэкономразвития РФ от 20 июля 2007 г. № 254 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке (ФСО № 3)».

Асаул А., Старинский В., Старовойтов М., Фалтинский Р. Оценка собственности. Оценка объектов недвижимости. – СПб: Санкт-Петербургский государственный архитектурно-строительный университет, АНО «ИПЭВ», 2013.

Бусов В.И., Землянский О.А., Поляков А.П. Оценка стоимости предприятия (бизнеса), Издательство «Юрайт», 2013. – С. 102.

Валдайцев С.В. Оценка бизнеса и управление стоимостью предприятия: Учебник. - М: ТК Велби, 2010.

Годин В.В., Корнеев И.К.. Информационное обеспечение управленческой деятельности. – М.: Высшая школа; Мастерство, 2011.

Казакова Н.А. Экономический анализ в оценке бизнеса. Издательство «Дело и Сервис», 2012.

Корохова Е.В., Малышева О.И. Разработка инструментов поддержки формирования решений по оценке бизнеса на основе сравнительного подхода // Известия Южного федерального университета. Технические науки. 2010. № 2 (91). С. 94-100.

Коупленд Т. Expectations-Based Management. Как достичь превосходства в управлении стоимостью компании / Т. Коупленд, А. Долгофф. – М.: Эксмо, 2010.

Масленкова О.Ф. Оценка стоимости предприятия (бизнеса). Издательство «КноРус», 2012.

Метод анализа иерархий как составная часть методологии проведения оценки недвижимости [Электронный ресурс]. – Режим доступа: www.imperia-a.ru/files/articles/fbd7763f67faead3f263c1157a67f23b

Региональные базы данных для оценочной деятельности и их математическое обеспечение [Электронный ресурс]. – Режим доступа: www.imperia-a.ru/consulting/article.

Роберт Ф. Райлли, Роберт П. Швайс. Оценка бизнеса – опыт профессионалов. Издательство «Квинто-Консалтинг», 2011.

Салмин П.С., Поляева О.В. Проблемы оценки стоимости организации // Экономический анализ: теория и практика. – 2010. № 34 (163). С.55-63

Сарычева Т.А., Раджабов З.М., Филенко Д.Г. Некоторые особенности применения сравнительного подхода при оценке стоимости бизнеса// Оборонный комплекс - научно-техническому прогрессу России. 2014. № 1. С. 109-112.

Симионова Н.Е. Методы оценки имущества. Бизнес, недвижимость, земля, машины, оборудование и транспортные средства. Издательство «Феникс», 2011.

Шпилевская Е.В., Медведева О.В. Оценка стоимости предприятия (бизнеса). Издательство «Феникс», 2011.

Щербаков В.А. Оценка стоимости предприятия (бизнеса): учебное пособие. – М.: ОМЕГА-Л, 2013.

-

Сарычева Т.А., Раджабов З.М., Филенко Д.Г. Некоторые особенности применения сравнительного подхода при оценке стоимости бизнеса// Оборонный комплекс - научно-техническому прогрессу России. 2014. № 1. С. 109-112. ↑

-

Приказ Министерства экономического развития и торговли РФ от 20 июля 2007 г. № 256

«Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)»» (с изменениями и дополнениями от 22 октября 2011 г.). ↑

-

Шпилевская Е.В., Медведева О.В. Оценка стоимости предприятия (бизнеса). Издательство «Феникс», 2011. – С. 152. ↑

-

Симионова Н.Е. Методы оценки имущества. Бизнес, недвижимость, земля, машины, оборудование и транспортные средства. Издательство «Феникс», 2011. – С. 168. ↑

-

Асаул А., Старинский В., Старовойтов М., Фалтинский Р. Оценка собственности. Оценка объектов недвижимости. – СПб: Санкт-Петербургский государственный архитектурно-строительный университет, АНО «ИПЭВ», 2013. – С. 86. ↑

-

Асаул А., Старинский В., Старовойтов М., Фалтинский Р. Оценка собственности. Оценка объектов недвижимости. – СПб: Санкт-Петербургский государственный архитектурно-строительный университет, АНО «ИПЭВ», 2013. – С. 87. ↑

-

Роберт Ф. Райлли, Роберт П. Швайс. Оценка бизнеса – опыт профессионалов. Издательство «Квинто-Консалтинг», 2011. – С. 108. ↑

-

Валдайцев С.В. Оценка бизнеса и управление стоимостью предприятия: Учебник. - М:

ТК Велби, 2010. – С. 61. ↑ -

Коупленд, Т. Expectations-Based Management. Как достичь превосходства в управлении стоимостью компании / Т. Коупленд, А. Долгофф. – М.: Эксмо, 2010. – С. 102. ↑

-

Валдайцев С.В. Оценка бизнеса и управление стоимостью предприятия: Учебник. - М:

ТК Велби, 2010. – С. 64. ↑ -

Оценка бизнеса: учебник / под ред. А.Г. Грязновой, М.А. Федотовой.-2-е изд., перераб. и доп. – М.: Финансы и статистика, 2008. – С. 191. ↑

-

Бусов В.И., Землянский О.А., Поляков А.П. Оценка стоимости предприятия (бизнеса), Издательство «Юрайт», 2013. – С. 102. ↑

-

Казакова Н.А. Экономический анализ в оценке бизнеса. Издательство «Дело и Сервис», 2012. – С. 88. ↑

-

Масленкова О.Ф. Оценка стоимости предприятия (бизнеса). Издательство «КноРус», 2012. – С. 88. ↑

-

Дамодаран А. Инвестиционная оценка: Инструменты и методы оценки любых активов:

Пер. с англ. - М: Альпина, 2009. – С. 98. ↑ -

Корохова Е.В., Малышева О.И. Разработка инструментов поддержки формирования решений по оценке бизнеса на основе сравнительного подхода // Известия Южного федерального университета. Технические науки. 2010. № 2 (91). С. 94-100. ↑

-

Асаул А., Старинский В., Старовойтов М., Фалтинский Р. Оценка собственности. Оценка объектов недвижимости. – СПб: Санкт-Петербургский государственный архитектурно-строительный университет, АНО «ИПЭВ», 2013. – С. 87. ↑

-

Салмин П.С., Поляева О.В. Проблемы оценки стоимости организации // Экономический анализ: теория и практика. – 2010. № 34 (163). С.55-63. ↑

-

Салмин П.С., Поляева О.В. Проблемы оценки стоимости организации // Экономический анализ: теория и практика. – 2010. № 34 (163). С.55-63 ↑

-

Приказ Минэкономразвития РФ от 20 июля 2007 г. № 254 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке (ФСО № 3)». ↑

-

Рассчитано автором. ↑

-

Рассчитано автором. ↑

-

Региональные базы данных для оценочной деятельности и их математическое обеспечение [Электронный ресурс]. – Режим доступа: www.imperia-a.ru/consulting/article. ↑

-

Метод анализа иерархий как составная часть методологии проведения оценки недвижимости [Электронный ресурс]. – Режим доступа: www.imperia-a.ru/files/articles/fbd7763f67faead3f263c1157a67f23b ↑

-

Федеральный стандарт оценки № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)». Утвержден приказом Минэкономразвития России от 20 июля 2007 года № 256. ↑

- Корпоративная культура в организации (Виды корпоративных культур)

- Особенности политики мотивации персонала корпораций (Современные модели мотивации персонала)

- Применение проектных технологий в качестве инструмента развития бизнеса (Понятие проекта и управления проектом)

- Изучение проектного офиса

- Определение объема необходимой и достаточной информации при принятии решения (Определение и сущность принятия решений)

- Анализ основных принципов формирования портфеля проектов организации

- Анализ и оценка средств реализации объектно-ориентированного подхода к проектированию экономической информационной системы (Объектно-ориентированный подход)

- Устройство персонального компьютера (Вариант 7)

- Разработка регламента выполнения процесса «Ведение договоров по страхованию автотранспортных средств»

- Разработка регламента выполнения процесса «Складской учет» (Моделирование бизнес-процессов складского учета)

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретические основы особенностей управления организациями в современных условиях).

- Цели создания запасов и их классификация