Цели и задачи налогового учета)

Содержание:

Введение

Налоговый учет является ведущим звеном информационной системы финансово-экономической деятельности предприятия, формируемым на принципах бухгалтерского учета в целях определения доли изъятий доходов в пользу государственного бюджета.

В силу сложившихся в настоящее время особенностей развития рыночных отношений в России государство предъявляет к информационным системам коммерческих предприятий ряд важных требований, способствующих реализации двух главных программ:

- наполнение доходной части федерального и местного бюджетов.

- привлечение зарубежных инвестиций в экономику.

Оба направления до недавнего времени обеспечивались структурами бухгалтерского учета и контролировались Министерством финансов Российской Федерации.

Налоговый учет предполагает полное соответствие хозяйственной деятельности административным нормам, исходя из которых они обязаны рассчитывать отчисления в бюджет и внебюджетные фонды.

Налоговая политика большинства суверенных государств, исторически

сложившихся по национальному признаку, включает в себя три основные цели:

- формирование доходной части бюджета;

- обеспечение социальной справедливости;

-содействие устойчивому развитию экономики;

Сблизить налоговый и бухгалтерский учеты до состояния тождественности не получится никогда. Государство попросту не может себе позволить взимать налог с дохода, сформированного по бухгалтерским правилам, которые

позволяют учитывать в уменьшение доходов любые необходимые, по мнению

организации, для ведения деятельности затраты.

Целью данной работы - исследование целей и задач налогового учета. Для достижения цели исследования были поставлены задачи:

- рассмотреть основы налогового учета;

-определить цели и задачи налогового учета;

- изучить основные регистры налогового учета.

Методологическую базу курсовой работы составили труды различных авторов.

Структура работы: курсовая работа состоит из введения, двух глав, пяти параграфов, заключения, списка использованных источников и приложения.

1. Теоретические и методологические основы налоговой системы Российской Федерации

1.1. Возникновение и развитие налогообложения

Источником становления учета стала хозяйственная деятельность. С середины ХIХ в налогообложении произошло резкое усиление налогового законодательства. Сравнительные исследования учетных систем различных стран показывают, что традиционно в финансовой науке выделяются две модели сосуществования систем бухгалтерского учета и налогообложения.

Первый этап развития и становления налогового учета начался 01.01.1992 г. С этого времени в законодательстве появляются первые элементы налогового учета. Согласно п. 5 ст. 2 Закона РФ «О налоге на прибыль предприятий и организаций» было впервые предусмотрено, что «для предприятий, осуществляющих прямой обмен или реализацию продукции, работ и услуг, по ценам ниже себестоимости. 1922 г. можно назвать годом формирования налоговой системы России

Второй этап начался с декабря 1994 г. До конца 1994 г. согласно п. 14 Положения о составе затрат к налогооблагаемым доходам относились положительные курсовые разницы. В конце 1994 г. был принят Федеральный закон от 03.12.1994 № 54-ФЗ «О внесении изменений и дополнений в Закон РФ «О налоге на прибыль предприятий и организаций».

Третий этап начался с 01.07.1995, который ознаменовался принятием Правительством РФ постановления № 661 «О внесении изменений и дополнений в положение о составе затрат по производству и реализации продукции (работ и услуг), включаемых в себестоимость продукции (работ и услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

С этого момента государство отказалось от функции контроля за формированием фактической себестоимости и сосредоточилось на максимальном взимании налогов. Список налоговых затрат был четко ограничен Положением о составе затрат и не подлежал расширенному толкованию.

Четвертый этап начался 19.10.1995, когда Министерством финансов РФ был издан приказ № 115 «О годовой бухгалтерской отчетности организаций за 1995 г.», и для целей налогообложения определяющим фактором стала учетная политика. В учетной политике стали определять дату возникновения налогового обязательства либо на дату отгрузки, либо на дату платежа. Появились приложения к декларации по налогу на прибыль. В учетной политике стали определять дату возникновения налогового обязательства либо на дату отгрузки, либо на дату платежа. Возникновение налоговых обязательств по оплате, принятой в учетной налоговой политике, стало отражаться с учетом кассового метода начисления налогов.

Пятый этап. Наступление 5-го этапа было связано с принятием части первой НК РФ. Тем самым вводилось единообразное определение обязательств налогоплательщиков, прав налоговых органов, их прав и ответственности, перечень федеральных и местных налогов, порядок их взыскания. 8 мая 1996 года был принят Указ Президента Российской Федерации № 685 «Об основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению налоговой и платежной дисциплины», где в целях осуществления налоговой реформы в Российской Федерации были установлены правила налогового учета • Получил официальное закрепление термин «учетная политика для целей налогообложения».

При этом часть первая НК РФ не описывала налогообложение по конкретным видам налогов. Эти функции впоследствии были возложены на часть вторую НК РФ, вступившую в силу с 1 января 2001 г. В данной части НК РФ было определено описание порядка исчисления и взимания конкретных налогов (НДС, акцизы, НДФЛ, ЕСН и др.). Принятые позже главы части второй НК РФ описывают конкретный механизм взимания по соответствующему налогу

В 2006 г. в НК РФ были внесены дополнения и изменения в целях упорядочения налогового учета и приведения в соответствие законодательства о налогах и сборах.

С 1 января 2007 г. «учетная политика для целей налогообложения - это выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов определения доходов и расходов, оценки, их признания и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика».

Введены в нормативный оборот определения лицевых счетов - счетов, открытых в органах Федерального казначейства (иных органах, осуществляющих открытие и ведение лицевых счетов) в соответствии с бюджетным законодательством Российской Федерации.

То же самое произошло в отношении счетов Федерального казначейства - счетов, открытых территориальными органами Федерального казначейства, предназначенных для учета поступлений и их распределения между бюджетами бюджетной системы Российской Федерации в соответствии с бюджетным законодательством Российской Федерации. Налоговые органы обязаны принимать решения о возврате налогоплательщику, плательщику сбора или налоговому агенту сумм излишне уплаченных или излишне взысканных сборов, налогов, пеней и штрафов, направлять оформленные на основании этих решений поручения соответствующим территориальным органам Федерального казначейства для исполнения и осуществления зачета сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов в порядке, предусмотренном НК РФ. Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам. Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги основная форма доходов государства.

Мировой опыт показывает, что налоговый механизм заключает в себе огромные возможности воздействия на развитие предпринимательской деятельности, динамику и структуру общественного производства, его размещение. Налоговые сборы и платежи являются основным источником формирования бюджета государства, т. к. любому государству для выполнения своих функций необходимы фонды денежных средств. Из этих средств финансируются государственные и социальные программы, содержаться структуры обеспечивающие существование и функционирование самого государства.

Налоги известны давно, еще на заре человеческой цивилизации. Появление налогов связано с самыми первыми общественными потребностями. С помощью налогообложения государство может вести экономическую политику: протекционистскую или, наоборот, ограничивающую, по отношению к отдельным отраслям и регионам, осуществлять антиинфляционные меры, противодействовать господству на рынке монополистов, изымать в бюджет сверхприбыль, образующуюся в результате монопольного роста цен. Налоговый механизм выполняет также функцию

перераспределения доходов граждан, социальной защиты низших слоев общества, выступает регулятором личных доходов населения страны.

1.2. Сущность, задачи и принципы налогового учета

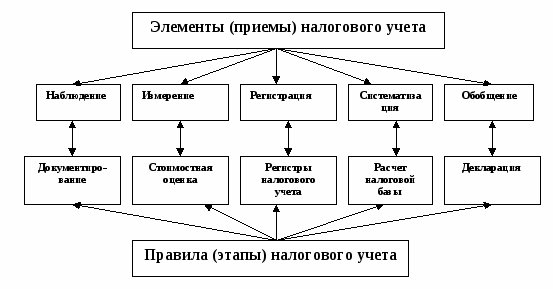

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ. Объектами налогового учета является имущество, обязательства и хозяйственные операции организации, стоимостная оценка которых определяет размер налоговой базы текущего отчетного налогового периода или налоговой базы последующих периодов.

Целями ведения НУ являются:

- формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

-обеспечение информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Задачей налогового учёта является определение доли расходов, учитываемых для целей налогообложения в текущем периоде. Одной из главных задач налогового учёта является определение суммы платежей в бюджет и задолженности перед бюджетом по налогу на прибыль на определённую дату. Предметом налогового учёта выступают производственная и непроизводственная деятельность предприятия, в результате чего у налогоплательщика возникают обязательства по исчислению и уплате налога.

Элементами налогового учета являются:

- первичные учетные документы, включая справку бухгалтера;

- аналитические регистры налогового учета;

-расчет налоговой базы, налоговые декларации.

Задачами налогового учёта является раскрытие следующей информации:

- о доле расходов, учитываемых для целей налогообложения в текущем отчётном (налоговом) периоде;

отчётных (налоговых) периодах;

- о сумме задолженности по расчётам с бюджетом по налогу. Таким образом, объектами налогового учёта являются доходы -о суммах доходов и расходов в текущем отчётном (налоговом) периоде;

- о создаваемых резервах;

- о сумме расходов будущих периодов, подлежащих отнесению на расходы в следующих

-расходы организации, учитываемые для целей налогообложения. Путём сопоставления доходов и расходов организации определяется её прибыль (или убыток). Согласно ст. 247 НК РФ прибылью признаются полученные доходы, уменьшенные на величину произведённых расходов. Расходы для целей налогообложения подразделяются на расходы, учитываемые в текущем и будущих отчётных периодах.

Под методологией налогового учета понимается совокупность специальных приемов и методов, которые применяются при ведении налогового учета. Методология налогового учета устанавливается нормативными документами и раскрывается организацией в учетной политике по налоговому учету. Понятие «учетная политика для целей налогообложения» введено в гл. 25 НК РФ с 2007 г. Учетная политика для целей налогообложения - это выбранная налогоплательщиком совокупность допускаемых НК способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (ст. 11 НК РФ). Однако данное определение распространяется только на налоговый учет налога на прибыль. В ст. 167 и 313 НК РФ установлены общие требования к учетной политике НУ, в соответствии с которыми учетная политика:

- утверждается соответствующими приказами и распоряжениями руководителя организации;

- применяется с 1 января года, следующего за годом ее утверждения;

-утверждается на длительный срок (как минимум на отчетный год);

- обязательна для применения во всех структурных подразделениях, независимо от их месторасположения.

Изменения в ученую политику разрешается вносить налогоплательщику в случаях:

- изменения законодательства по налогам и сборам (обязательное изменение);

- принятия организацией новых или иных способов ведения налогового учета (добровольное изменение учетной политики);

- существенного изменения условий деятельности организации (добро- вольное изменение учетной политики).

УПНУ следует формировать на основе принципов, установленных НК РФ, а также принципов, заимствованных из законодательства по БУ. Налоговый учет ведется в соответствии с базовыми принципами, установленными НК РФ. Эти принципы аналогичны принципам ведения бухгалтерского учета, изложенным в ПБУ 1/2008 (п. 5 и 6): - принцип последовательности применения норм и правил налогового учета, т.е. применяется последовательно от одного налогового периода к другому (ст. 313 НК РФ). Налогоплательщики обязаны применять нормы и правила, установленные учетной политикой.

Принципы налогового учета отличаются от принципов бухгалтерского учета. В налоговом учете принцип двойной записи не при меняется. В главе 25 НК РФ нашли отражения следующие принципы ведения налогового учета:

- принцип денежного измерения сформулирован в ст. 249 и 252 НК РФ. Согласно ст. 249 НК РФ выручка от реализации определяется исходя из всех поступлений, связанных с расчётами за реализованные товары или имущественные права, выраженные в денежных и/или натуральных формах. В налоговом учёте отражается информация о доходах и расходах, представленных, прежде всего, в денежном выражении;

-принцип имущественной обособленности (ст. 256 НК РФ). В соответствии с принципом имущественной обособленности, имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящееся у данной организации. В налоговом законодательстве этот принцип декларируется в отношении амортизируемого имущества;

-принцип непрерывности деятельности организации (ст. 259 НК РФ). Согласно принципу непрерывности деятельности организации, учёт должен вестись непрерывно с момента её регистрации в качестве юридического лица до её реорганизации или ликвидации. Этот принцип используется при определении порядка начисления амортизации имущества;

- принцип временной определенности фактов хозяйственной деятельности (принцип начисления) (ст. 272 НК РФ). Принцип временной определённости фактов хозяйственной деятельности является доминирующим. В соответствии со ст. 272 НК РФ, расходы, принимаемые для целей налогообложения, признаются таковыми в том отчётном (налоговом) периоде, к которому они относятся независимо от времени фактической выплаты денежных средств или иной формы оплаты;

- принцип последовательности применения норм и правил налогового учета (ст. 313 НК РФ) . Ст. 313 НК РФ установлен принцип последовательности применения норм и правил налогового учёта, со- гласно которому нормы и правила должны применяться последовательно от одного налогового периода к другому. Этот принцип распространяется на все объекты налогового учёта;

-принцип равномерности признания доходов и расходов (ст. 271 НК РФ) Принцип равномерности признания доходов и расходов отражён в ст. 271 и 272 НК РФ. Данный принцип предполагает отражение для целей налогообложения расходов в том же отчётном периоде, что и доходы;

-принцип непрерывности отражения в хронологическом порядке объектов учета для целей налогообложения, в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет (ст. 314 НК РФ). При наличии операций, результаты которых учитываются в нескольких отчетных (налоговых) периодах (п. 1 ст. 271 и п. 1 ст. 272 НК РФ) налогоплательщик обязан отразить в УПНУ;

-порядок признания доходов и расходов или учитывать доходы и расходы по принципу равномерности признания доходов и расходов (ст. 271 НК РФ);

- принцип временной определенности фактов хозяйственной деятельности (ст. 271 и 272 НК РФ) - доходы и расходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств - доходов и фактической оплаты - для расходов (метод начисления).

Метод начисления является основным методом, применяемым в НУ (так же, как и в БУ). При кассовом методе доходы определяются по мере поступления средств на расчетный счет (кассу) организации -для доходов и по мере фактической оплаты - для расходов. В ряде случаев НК РФ устанавливает как добровольное использование кассового метода, так и обязательное использование. Кассовый метод могут использовать организации (за исключением банков), если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила 1 млн руб. за каждый квартал. Кроме того, кассовый метод обязаны использовать: • организации, применяющие УСН; • организации, уплачивающие ЕСХН; • все организации при расчете налоговой базы по НДС, в случае если оплата за товары (работы, услуги) поступает раньше (предоплата), чем происходит отгрузка (подробнее в гл. 2); — принцип равномерности признания доходов и расходов отражен в ст. 271 и 272 НК РФ. Так, в ст. 271 НК РФ установлено, что по доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов.

Базовые принципы ведения налогового учета целесообразно дополнить следующими принципами, заимствованными из законодательства по БУ: • принцип приоритета содержания перед формой (п. 6 ПБУ 1/2008) .Принцип предполагает отражение в налоговом учете фактов хозяйственной деятельности, исходя из их экономического содержания и условий хозяйствования. Нарушение данного принципа в БУ влечет искажение показателей бухгалтерской отчетности и при существенности искажений модифицированное аудиторское заключение или отказ от выдачи аудиторского заключения. Нарушение данного принципа в НУ влечет налоговые последствия при условии переквалификации сделки налоговым органом, т.е. изменения сути сделки для целей налогообложения

принцип рациональности (заимствован из п. 6 ПБУ 1/2008) -рациональное ведение налогового учета, исходя из условий хозяйствования и величины организации (соотношение затрат и выгод).

При формировании УПНУ следует отражать только те элементы УП, которые имеют для нее практическую значимость. На практике в УПНУ включаются выдержки из НК РФ, не имеющие альтернативных вариантов применения, т.е. в УПНУ устанавливаются те элементы, которые обязаны применять все налогоплательщики

2.Регистры налогового учета

2.1. Основные требования к аналитическим регистрам налогового учета

Как установлено ст. 313 НК РФ, в случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями гл. 25 НК РФ, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета. Соответственно, налогоплательщик при ведении налогового учета может:

- в случае, если порядок бухгалтерского учета не отличается от порядка ведения налогового учета;

- использовать данные бухгалтерского учета для осуществления налогового учета;

- в случае, если порядок бухгалтерского учета отличается от порядка ведения налогового учета незначительно;

- дополнить регистры бухгалтерского учета дополнительными реквизитами и тем самым сформировать регистры налогового учета;

- в случае , если порядок бухгалтерского учета отличается от порядка ведения налогового учета существенно;

- вести самостоятельные регистры налогового учета. Статья 313 НК РФ, запрещая налоговым и иным органам устанавливать для налогоплательщиков обязательные формы документов налогового учета, содержит положение о том, что формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Общие положения об аналитических регистрах налогового учета содержатся в ст. 314 НК РФ. Статьей 314 НК РФ также установлено следующее:

- формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет). При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы;

- аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы. Самое существенное отличие аналитических регистров налогового учета от регистров бухгалтерского учета - это отсутствие двойной записи. Это означает, что дополнительные реквизиты, которыми налогоплательщик в соответствии со ст. 313 НК РФ вправе самостоятельно дополнять применяемые регистры бухгалтерского учета для формирования регистров налогового учета, не должны предусматривать двойной записи. Согласно ст. 314 НК РФ, формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения.

Регистры налогового учёта ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях. При этом аналитический учёт данных должен быть так организован налогоплательщиком, чтобы обеспечивал непрерывное отражение в хронологическом порядке фактов хозяйственной деятельности и раскрывал порядок формирования налоговой базы.

Конкретные особенности регистров разрабатываются организациями самостоятельно и утверждаются в Приказе "Об учётной политики для целей налогообложения". Исходя из этого требования НК РФ следует, что формы регистров налогового учёта утверждаются самой организацией, то есть организации вправе решать, какими регистрами бухгалтерского учёта можно воспользоваться для целей налогового учёта, а какие регистры следует разработать исходя из специфики деятельности предприятия и отличий бухгалтерского и налогового учёта.

Для ведения налогового учета по налогу на прибыль могут быть использованы как бухгалтерские, так и аналитические регистры налогового учета. Требования к аналитическим регистрам налогового учета установлены в ст. 313 и 314 НК РФ. Они во многом схожи с требованиями к регистрам бухгалтерского учета, установленными в ст. 10 Федерального закона "О бухгалтерском учете". Отличия: систематизация данных первичных учетных документов в регистрах налогового учета производится на основе их группировки без отражения на счетах бухгалтерского учета.

Формы указанных регистров разрабатываются налогоплательщиком самостоятельно. Регистры налогового учета могут вестись в виде специальных форм на бумажных носителях, в электронном виде и (или) на электронных носителях. Формы регистров налогового учета, порядок отражения в них аналитических данных налогового учета и данных первичных учетных документов устанавливаются в приложениях к учетной политике для целей налогообложения.

Для оказания практической помощи организациям-налогоплательщикам Министерством Российской Федерации по налогам и сборам рекомендована система регистров налогового учета для исчисления прибыли в соответствии с нормами главы 25 НК РФ (51 регистр). Все предлагаемые регистры разделены на следующие группы:

- регистры промежуточных расчетов;

- регистры учета состояния единицы налогового учета;

- регистры учета хозяйственных операций;

- регистры формирования отчетных данных;

- регистры учета целевых средств некоммерческими организациями.

Регистры для расчета налога на добавленную стоимость

Плательщики НДС обязаны составлять счета-фактуры на реализацию продукции (работ, услуг), порядку составления счетов-фактур посвящена ст. 169 НК РФ. Постановлением Правительства Российской Федерации от 02.12.2000 N 914 были утверждены Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость.

2.2.Заполнение регистров

Регистры налогового учета позволяют обобщать сведения, необходимые для исчисления различных видов налогов. Данные формы не утверждаются налоговым законодательством, в отношении каждого вида налогового обязательства компании разрабатывают свои формы регистров, при этом нужно учитывать рекомендации налоговой по их формированию.

Чтобы использовать регистры налогового учета, придется затратить время на разработку их формы, а затем закрепить их в приложении к учетной политике вашей организации, издав соответствующий приказ (абз. 7 ст. 314 НК РФ).

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому у разных коммерсантов регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются фирмой при разработке форм регистров налогового учета.

Единственное, в отношении чего нельзя проявлять инициативу при оформлении регистров налогового учета, — это обязательные реквизиты. Их состав должен соответствовать НК РФ. Например, при расчете налога на прибыль используются регистры налогового учета, содержащие следующую информацию (абз. 10 ст. 313 НК РФ):

-наименование регистра;

-дату составления;

-натуральные (если это возможно) и денежные измерители операции;

-наименование объектов учета или хозяйственных операций;

-подпись ответственного за составление регистра лица и ее расшифровку.

Разрабатываемые формы должны обеспечить простоту и удобство заполнения, содержать необходимые графы и строки для отражения нужных данных, что позволяет проверить верность исчисления отдельных видов налогов.

Регистры полезны как для налоговой с целью контроля плательщиков, так и для самих компаний. Правильно заполненные бланки регистров позволяют верно формировать налоговую отчетность и упрощают восприятие необходимой для расчета информации.

Заполнять регистры можно в электронном или бумажном виде. Никаких особых требований в данном вопросе налоговая не предъявляет.

Ответственность по заполнению регистров ложится на определенных лиц, подписи которых должны заверять оформляемые документы. Данные лица должны обеспечить не только корректность заполнения регистров, но и надлежащее их хранение и исключение возможности внесения исправлений посторонними лицами.

Редактировать регистр может только ответственное лицо, заверяя вносимые корректировки подписью, датой и пояснениями.

обязательства.

Разрабатываемые формы должны обеспечить простоту и удобство заполнения, содержать необходимые графы и строки для отражения нужных данных, что позволяет проверить верность исчисления отдельных видов налогов.

Регистры полезны как для налоговой с целью контроля плательщиков, так и для самих компаний. Правильно заполненные бланки регистров позволяют верно формировать налоговую отчетность и упрощают восприятие необходимой для расчета информации.

Заполнять регистры можно в электронном или бумажном виде. Никаких особых требований в данном вопросе налоговая не предъявляет.

Ответственность по заполнению регистров ложится на определенных лиц, подписи которых должны заверять оформляемые документы. Данные лица должны обеспечить не только корректность заполнения регистров, но и надлежащее их хранение и исключение возможности внесения исправлений посторонними лицами.

Редактировать регистр может только ответственное лицо, заверяя вносимые корректировки подписью, датой и пояснениями.

Из ст. 314 НК РФ следует, что регистры налогового учета (НУ) заполняются на основании первичных учетных документов непрерывно в хронологическом порядке. Это означает, что беспорядочное или безосновательное занесение данных в регистр, а также пропуски или какие-либо изъятия не допускаются.

Расшифровка словосочетания «первичный учетный документ» в НК РФ отсутствует, поэтому подтверждением записей в НУ может служить бухгалтерская первичка (письмо Минфина России от 17.01.2014 № 03-03-06/1/1156).

Не следует забывать, что сформированные налоговые регистры необходимо защищать от несанкционированного исправления. Любые ошибки в регистрах налогового учета исправляются только при соответствующем обосновании, а ответственный исполнитель заверяет все внесенные корректировки своей подписью и указывает дату.

Информация, отраженная в НУ, представляет собой налоговую тайну. За ее разглашение (в том числе налоговиками) предусмотрена административная и уголовная ответственность (письмо Минфина России от 12.04.2011 № 03-02-08/41).

Для заполнения «прибыльной» декларации понадобится минимум 2 регистра НУ: 1 по учету доходов, другой по расходам. Информация о полученных доходах и произведенных компанией расходах, сформированная по нормам НУ, позволит определить прибыль — объект налогообложения, без которого расчет самого налога на прибыль невозможен.

Дополнительные регистры придется оформить в случае, когда у компании множество видов деятельности, а также, помимо стандартных хозяйственных операций, проводятся операции с особыми условиями перехода права собственности или по которым предусмотрен специальный порядок формирования налоговой базы.

Регистры налогового учета позволяют обобщать сведения, необходимые для исчисления различных видов налогов. Данные формы не утверждаются налоговым законодательством, в отношении каждого вида налогового обязательства компании разрабатывают свои формы регистров, при этом нужно учитывать рекомендации налоговой по их формированию.

Обязанность по учету выплачиваемых доходов трудоустроенным лицам ложится на работодателя, который выполняет роль налогового агента по отношению к налогу, вычисляемому с доходов физлиц. Чтобы верно рассчитать подоходный налог, нужно грамотно организовать учет выплачиваемых доходов. Для этой цели компания формирует собственные регистры для ведения налогового учета для расчета НДФЛ.

Регистры необходимы как для налоговой с целью контроля работодателей, так и для компаний, использующих наемный труд. Сбор данных о работающих физлицах, выплачиваемых им суммах, применяемых льгот и удерживаемых НДФЛ позволяет работодателю:

-видеть общую картину по всем работникам;

-заполнять справки 2-НДФЛ по итогам года;

-определять права работников на «детский» вычет, отслеживать тот момент, когда данное право прекращается;

-устанавливать права на иные вычеты стандартного характера;

-выявлять случаи неправильного исчисления и удержания налога.

Компания вправе сама решить, как она будет учитывать доходы и рассчитываемый с них НДФЛ, и какие учетные бланки будут для этого использоваться. НК РФ определяет, что нужно отразить в налоговых регистрах. Необходимые сведения, подлежащие включению в регистр, закреплены в п.1 ст.230:

-идентификационные данные по каждому физлицу;

-разновидности выплачиваемых доходов;

-предоставляемые льготы по НДФЛ, уменьшающие базу для вычисления налога;

-величины выплачиваемых сумм;

-даты выдачи сумм персоналу;

-величины исчисленного налога;

-даты его удержания и перечисления;

-сведения о платежной документации, подтверждающей уплату.

Указанные сведения приводятся в разрезе по каждому сотруднику.

Бланк налогового регистра по НДФЛ разрабатывается с тем учетом, чтобы обеспечить удобную работу с информацией, наглядность ее представления. При этом в бланк включаются необходимые сведения, требуемые налоговой.

Качества, которыми должен обладать разработанный бланк регистра:

-простота – не должно возникать путаницы в представлении данных по сотрудникам;

-наглядность – данные должны легко читаться, бланк должен позволять быстро перенести необходимую информацию в 2-НДФЛ;

-краткость – не нужны лишние сведения, они не несут никакой значимости и создают сложность восприятия информации.

Бланк регистра должен учитывать особенности деятельности организации и выплачиваемые виды доходов, поэтому не утверждено универсального бланка регистра. Каждое предприятие составляет такой документ, который будет включать необходимые сведения и обладать указанными выше свойствами.

Для удобства компания может формировать несколько налоговых регистров для полного отражения необходимых данных в целях налогового учета НДФЛ. Налоговое законодательство работодателей в данном вопросе не ограничивает. Можно применять отдельный регистр в отношении каждого вида дохода или каждого физлица.

Часто компании за основу берут действовавший ранее бланк справки 1-НДФЛ, на примере которого подготавливается подходящий регистр.

2.3.Аналитические регистры налогового учета, рекомендованные МНС России

Как говорилось выше, ст. 313 НК РФ установлено, что в случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями гл. 25 НК РФ, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета. При этом налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета. Министерство РФ по налогам и сборам в разд. 9 Методических рекомендаций по применению гл. 25 НК РФ разъяснило, что налогоплательщик анализирует хозяйственные операции, возникающие при осуществлении им деятельности, и самостоятельно определяет, по каким объектам учета он должен разработать и утвердить формы регистров налогового учета, в которых должна быть обеспечена совокупность всех данных, необходимых для правильного определения показателей налоговой декларации по налогу на прибыль организаций, исходя из требований гл. 25 НК РФ по вопросу учета соответствующих доходов и расходов. Рекомендации МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с норма- ми главы 25 Налогового кодекса Российской Федерации» предусматривают 51 форму аналитических регистров налогового учета, которые распределены по следующим 5 группам:

- регистры промежуточных расчетов (16 регистров);

- регистры учета состояния единицы налогового учета (13 регист- ров);

- регистры учета хозяйственных операций (7 регистров);

- регистры формирования отчетных данных (12 регистров);

- регистры учета целевых средств некоммерческими организациями (3 регистра).

Для целей ведения рекомендуемых регистров налогового учета использованы следующие понятия:

-объекты налогового учета - имущество, обязательства и хозяйственные операции организации, стоимостная оценка которых определяет размер налоговой базы текущего отчетного налогового периода или налоговой базы последующих периодов;

- единицы налогового учета - объекты налогового учета, информация о которых используется более одного отчетного (налогового) периода;

-показатели налогового учета - перечень характеристик, существенных для объекта учета;

-данные налогового учета - информация о величине или иной характеристике показателей (значение показателя), определяющих объект учета, отражаемая в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения (ст. 314 НК РФ);

-аналитические регистры налогового учета – совокупность показателей (сводные формы), применяемых для систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями гл. 25 НК РФ, без распределения (отражения) по счетам бухгалтерского учета.

Регистры промежуточных расчетов предназначены для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы в порядке, предусмотренном гл. 25 НК РФ. Под промежуточными показателями понимаются показатели, для которых не предусмотрено соответствующих отдельных строк в налоговой декларации по налогу на прибыль организаций, то есть их значения хоть и участвуют в формировании отчетных данных, но не в полном объеме через специальные расчеты или в составе обобщающего показателя. Регистры учета состояния единицы налогового учета являются источником систематизированной информации о состоянии показателей объекта учета, информация о которых используется более одного отчетного (налогового) периода. Ведение регистра должно обеспечить отражение информации о состоянии объекта учета на каждую текущую дату и изменении состояния объектов налогового учета во времени. К таким регистрам относятся, например, регистр информации об объекте основных средств, регистр информации об объекте НМА, регистр информации о приобретенных партиях сырья/материалов, учитываемых по методу ФИФО и др. Регистры учета хозяйственных операций являются источником систематизированной информации о проводимых организацией операциях, которые тем или иным образом влияют на величину налоговой базы в текущем или будущих периодах. К регистрам относятся регистр учета операций приобретения имущества; регистр учета расходов на оплату труда и др. Перечень регистров включает все основные операции, связанные с утратой или получением права собственности на объекты гражданских прав (имущество, в том числе деньги, работы, услуги, права) по сделкам с третьими лицами. По отношению проводимых организацией операций по18 признанию задолженностей и иных установленных НК РФ объектов налогообложения перечень может быть дополнен. В частности, в нем отсутствуют Регистры по учету операций выявления результатов инвентаризации, переоценки имущества (кроме амортизируемого имущества и ценных бумаг) и пр. Ведение регистров формирования отчетных данных обеспечивает информацией о порядке получения значений конкретных строк налоговой декларации по налогу на прибыль организаций. К ним относятся: регистр-расчет «Учет амортизации ОС»; регистр учета расходов текущего периода; регистр учета доходов текущего периода и др. Обобщающим признаком для всех вышеперечисленных регистров является формирование в них конечных данных налоговой отчетности. Одновременно в этих регистрах как результат расчетов выявляется и систематизируется и иная информация, переносимая в Регистры учета состояния единицы налогового учета или Регистры промежуточных расчетов. Регистры учета целевых средств некоммерческими организациями: регистр учета поступлений целевых средств; регистр учета использования целевых поступлений и т. д.

Заключение

Налоговый учет - понятие довольно-таки новое для отечественной экономики. Более того, до вступления в силу главы 25 Налогового кодекса РФ это словосочетание употреблялось совсем не для того, чтобы охарактеризовать часть учетной работы бухгалтера или иного финансового специалиста на предприятии, а только лишь как обозначение обязанности предприятия встать на учет в налоговом органе по месту своего нахождения, а также по месту расположения обособленных подразделений, недвижимого имущества или транспортных средств Чтобы правильно рассчитывать налоги, фирма должна определить налогооблагаемую базу по налогам.

Для этих целей была введена система налогового учета.

По своей природе бухгалтерский учет предназначен для того, чтобы внешние и внутренние пользователи этих документов (руководители, учредители, инвесторы и др.) могли составить объективное мнение о финансовом положении и экономической деятельности хозяйствующего субъекта. Перед налоговыми же органами стоит совсем другая задача: они должны контролировать соблюдение норм налогового законодательства вне зависимости от того, насколько это законодательство экономически обоснованно.

Определение налогового учета дано в статье 313 Налогового кодекса: «Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом».

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения.

Данные налогового учета должны содержать следующую информацию:

- порядок учета доходов и расходов и формирование их сумм;

- порядок определения доходов и расходов, относящихся к налоговой базе текущего налогового периода;

- сумму остатка доходов и расходов (убытка) подлежащих отнесению к следующему налоговому периоду;

- порядок формирования сумм резервов;

- сумму задолженности по расчетам с бюджетом по отдельным налогам или сумму переплаты;

- порядок формирования налоговой базы по другим налогам.

Основными задачами налогового учета являются:

- формирование полной и достоверной информации о порядке формирования данных, о величине доходов и расходов организации, определяющих размер налоговой базы отчетного периода в порядке, установленном НК РФ.

- обеспечение этой информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и современностью расчетов с бюджетом по налогу на прибыль.

Таким образом, налоговый учет в организации призван обеспечить налогоплательщику правильное формирование информации и данных для исчисления суммы налога.

Список использованных источников

- Налоговый кодекс РФ, Часть 1 и часть 2.

- Налоги: Учебное пособие / Под ред. Черника Д.Г. 3-е изд. М.: Финансы и статистика, 2002. 688 с.

- Юткина Т.Ф. Налоги и налогообложение: Учебник. М.: ИНФРА-М, 2003. 429 с.

- Желудков А., Новиков А. Финансовое право (конспект лекций) – М.: «Издательство ПРИОР», 2000. – 192 с.

- Камышанов П.И. Основы налогообложения в России – М.: Элиста: АПП «Джангар» 2000 – 600 с.

- Лыкова Л.Н. Налоги и налогообложение в России: учеб. для ВУЗов. – М.: БЕК, 2001

- Перов А.В. Толкушкин А.В. Налоги и налогообложение: Учеб. Пособие 2-е изд., перераб и доп. – М.: Юрайт-Издат, 2003 г. – 635 с.

- Брызгалин А.В., Берник В.Р., Головкин А.Н. Налоговый учет и налоговая политика предприятия./ А.В. Брызгалин и др. М.: Аналитика - Пресс, 2003. 120 с.

- Егорова В. Налоговые регистры: полтора года опыта/ В. Егорова// СПС ГАРАНТ, 2006г.

- Землин А.И. Налоговое право: учебник/ А.И. Землин. М.:ИНФРА - М, 2005. 304 с.

- Сидорова Е.Ю. Налоговое планирование: курс лекций: учебное пособие для вузов / Е.Ю. Сидорова. М.: Издательство Экзамен, 2006. 221 с.

- Скворцов О.В. Налоги и налогообложение: учеб. пособ. для сред. проф. учеб. Заведений / О.В.Скворцов, Н.О.Скворцова. М.: Издательский центр Академия, 2002. 240 с.

- Тедеев А.А. Налоги и налогообложение: Учебник для вузов / А.А. Тедеев. М.: Приор - издат, 2004. 224 с.

Приложение

- Понятие хозяйственного учета, его виды, учетные измерители. (Сущность, виды и задачи хозяйственного учета)

- Рынок ценных бумаг (Правовое регулирование рынка ценных бумаг)

- Опекунство (общая характеристика) (Опеки и попечительство, общая характеристика)

- Роль мотивации в поведении организации (ООО «Оливье»)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Теоретические основы мотивации персонала)

- Общий порядок создания, реорганизации и ликвидации субъектов предпринимательского права (Основные правовые положения создания, реорганизации и ликвидации субъектов предпринимательского права)

- «Разработка комплекта мебели для стримеров»( Исследовательско-аналитическая глава)

- Эффективность менеджмента организации (МЕНЕДЖМЕНТ ОРГАНИЗАЦИИ: НОВАЯ ПАРАДИГМА)

- Управление рисками в проектной среде ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РИСК –МЕНЕДЖМЕНТА)

- Особенности корпоративного управления в России)

- Понятие и виды ценных бумаг ( Основные виды ценных бумаг)

- Виды юридических лиц