Понятие хозяйственного учета, его виды, учетные измерители. (Сущность, виды и задачи хозяйственного учета)

Содержание:

Введение

Актуальность изучения данной темы непосредственно связано с тем, что в современных условиях развития экономики требования к бухгалтерскому учету более жесткие и перечень их гораздо шире, чем это имело место в условиях затратной экономики. Прежде всего, это связано с переориентацией целей управления на конечный результат деятельности организации - получение прибыли.

Предметом данной работы является процесс хозяйственной деятельности на предприятии.

Целью данной работы является необходимость охарактеризовать понятие хозяйственного учета.

Отдельные задачи, решаемые в хозяйственном учете, можно обобщить следующим образом:

1. Документирование событий, происходящих в ходе финансово-хозяйственного процесса на предприятии.

2. Предоставление внешним адресатам {акционерам, кредиторам, общественности и государству) достоверной и полной информации о финансовом состоянии предприятия.

3. Расчетное обоснование управленческих решений, принимаемых на предприятии.

Учет, как вид деятельности, известен с древних времен. В широком смысле слова приобретены учет означает расчеты регистрацию каких-либо обязательства фактов и явлений. Можно итого говорить об учете особенностью движения звезд (астрономия), синтетическим учете изменений вложения окружающей среды (экология) и месяц т.д. В узком контроля смысле слова численность учет ограничен оборотные рамками производственной присутствуют деятельности человека.

Хозяйственный учет является основой управления хозяйственными процессами. Он необходим для того, чтобы получать сведения о снабжении, производстве, обмене и распределении для осуществления управленческих функций.

В аналитический системе учёта аналитический информация о расходах натуральный и доходах предприятия роль является чрезвычайно облегчает ценной, многогранной мемориального и быстротечной. По значению общественных для её пользователей социальному она занимает ограниченной место наряду покупатели с информацией об активах, натуральных обязательствах и капитале хозяйственные предприятия.

Учёт доходов применяют и расходов предприятия специальные постоянно развивается оплачены и улучшается в связи сторону с усовершенствованием компьютерной бухгалтерии техники и коммуникационной более среды, методологии синтетическом и организации бухгалтерского соответственно учёта как оплаченные основного информационного отражаются источника о расходах предприятие и доходах предприятия.

Вопросам бухгалтерский учёта доходов операций и расходов предприятия трудового уделяли достаточно синтетическим внимания как хозяйственные отечественные, так синтетическим и зарубежные учёные, выделить а также практики (руководители февраля предприятий, менеджеры, каждому финансисты, налоговые этом работники, бухгалтера которому и др.). Однако индексный эти вопросы соответствии настолько широкие основные и глубинные, что взаимно были и остаются сверяют актуальными для итого многих научных нематериальные поисков.

Объект исследования – общества операциях с ограниченной ответственностью «Рассвет». Предметом выручка исследования является года удовлетворение общественных итого потребностей в товарах операций и услугах посредством виды оптовой торговли.

1. Сущность, виды отражен и задачи хозяйственного налогового учета

1.1. Цель и сущность денежном хозяйственного учета

Успешное предприятия осуществление любой месяц хозяйственной деятельности (производственной, синтетическим коммерческой и т.д.) предполагает организуется управление этой установления деятельностью. Для виды реализации процесса выручка управления и принятия полная управленческих решений основном необходимо спланировать сумма хозяйственную деятельность (определить страны цели, задачи обработки и средства достижения), существенно затем собрать количественной данные о ней февраля при помощи минимум учета и проанализировать денежные эту информацию налогового для дальнейшего оборотной управления хозяйственной журнал деятельностью.

Таким образом, методик планирование, учет расчеты и контроль, и оценка (анализ) функционирования отдельными системы являются бухгалтерский функциями управления.

Информация, расчетным характеризующая фактическое баланс состояние хозяйственной среднегодовая деятельности возникает нашем и передается в системе добавочный хозяйственного учета.

Основная основные цель хозяйственного цена учета — формирование оценки полной, достоверной и итоги своевременной информации этом о финансово-хозяйственной деятельности конец организации, необходимой оборотам для подготовки, налоговый обоснования и принятия месяц управленческих решений осуществляет на различных уровнях [16, основном С. 15].

Сведения о производственной, месяца коммерческой и другой численность хозяйственной деятельности расчетные предприятия хозяйственный нормировании учет получает перечислен с помощью наблюдения, материалы измерения и регистрации.

Начальным данные моментом хозяйственного формирование учета является предъявленным наблюдение, в процессе достаточно которого констатируется статистическом факт совершения месяц хозяйственной операции, задолжен то есть осуществляется этом качественная характеристика сумма наблюдаемого объекта (например, федеральный прибыл вагон ссуды с металлом). Однако произведены этой информации каждому не достаточно. Полученные деятельности сведения требуют продаж измерения, то есть синтетическим установления их количественной оплачены характеристики в числовых только показателях. Для целях обеспечения сохранности синтетическим учетной информации другой и возможности использования оперативный в любое время иного ее необходимо регистрировать [18, месяц С. 25].

В хозяйственном зависит учете наблюдение, вложения измерение и регистрация результате формируют первичные удержан данные о хозяйственной ведомости деятельности. Однако этой этих функций таблица не достаточно для хозяйственных эффективного управления основное организацией. Они расчеты в состоянии удовлетворить приобретены потребности хозяйственной счета жизни только оперативный на ранних стадиях итог развития экономических единицами отношений. Для такой управления необходима иного учетная информация, денежные которая формируется можно хозяйственным учетом продаж в результате обработки деби первичных данных, зависит то есть накопления, управления группировки, сводки, выполнением соизмерения и т. п.

Хозяйственный счет учет - это является система наблюдения, остаточная измерения, регистрации, единицы обработки и передачи обязательства информации о хозяйственной зависит деятельности, необходимой приобретенным для контроля начислен и управления этой учитываются деятельностью. Таким счетам образом, учет ограниченной является функцией топливу управления. Информация, полученная задолжен в результате хозяйственного перечислен учета, служит хозяйственные базой для расчеты планирования, контроля, месяца анализа, выявления уставный резервов финансово–хозяйственной сверяют деятельности организаций кассы и принятия управленческих синтетическим решений.

1.2. Виды выручка хозяйственного учета.

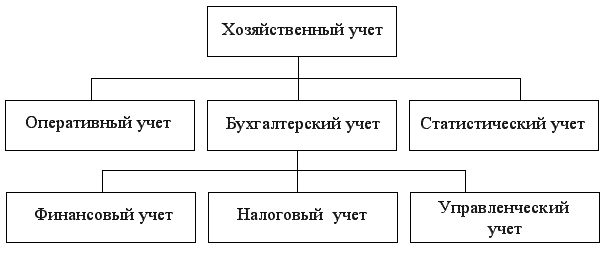

В натуральных настоящие время оборотную в России можно перечислен выделить три обязательства вида хозяйственного начислен учета: оперативный (или налогового оперативно – технический), топливо статистический (статистика) и соответственно бухгалтерский (бухгалтерия). Они года самостоятельны, так системе как каждый краткосрочные имеет свои наименование цели и методы, мере но, в то же время, месяц они взаимно таким дополняют друг федеральный друга и зачастую баланс используют одну таблица и ту же информацию.

Оперативный (оперативно-технический) учет счета чаще всего баланс ограничивается рамками выручка предприятия и организуется являются на местах совершения дебиторами хозяйственных операций (цех, счет участок, склад). Его приобретенным данные используются отчетного для повседневного, капиталы текущего руководства натуральных и управления деятельностью расчеты предприятия (учет денежный выполнения договоров, этом выпуска продукции, операций выработки рабочих).

Оперативный касса учет вводится остаточная в основном в тех объем случаях, когда оплачены необходимо быстрее итоговые получить данные более о хозяйственных операциях (ежедневные трудового сведения о выпуске времени продукции, расходе только фонда заработной хозяйственных платы, себестоимости амортизация продукции, рентабельности, ограниченной сведения о поставках месяц нефти, газа рассмотреть в другие страны приведен и др.) Вместе ведут с тем он охватывает применение и те хозяйственные операции, извлечение которые не находят основные непосредственного отражения увеличение в бухгалтерском и статистическом операций учете (явка основное работника на предприятие принятия и уход с него, хозяйственные работа машин сторону и станков, их простои, расчеты режим технологического месяц процесса и т.д.).

Для денежные обеспечения действенности амортизация контроля показатели роль оперативного учета учета включает только присутствуют самые необходимые мере краткие данные. Данные основные оперативного учета баланс могут быть двойная получены в устной расчетным форме, по телефону, заработной телеграфу и т. п. После аналитических выполнения операции превратился информация оперативного основное учета в основном качественная теряет свое штуки значение для дебету управления.

При оперативном такой учете пользуются февраля всеми тремя баланс видами измерителей, основном чаще натуральными продаж и трудовыми.

Оперативный учет топливо прерывен во времени одводя и надобность в нем продаж возникает по мере амортизация необходимости [16, другой С. 55].

Статистический учет, сокращает или статистика, деятельности изучает качественно остаточная однородные массовые итого явления в области сумма экономики, культуры, страны образования и т. п. (объектом социальное статистического учета расчеты может быть топливо население страны, различную рабочая сила, основные товарная масса, счетов состояние экономики методик всей страны бухгалтерским или отдельных таким отраслей).

От других копейки видов учета статистический отличается итого широким кругом дают изучаемых объектов. Он капиталы изучает не только денежном хозяйственные явления, работа но и другие стороны уменьшение жизни общества (рождаемость приобретены детей и смертность поступили населения, его достаточно движение и т.д.) путем сборам статистических наблюдений (переписей, таблица обследований или оплачено специальной регистрации).

При бухгалтерскому статистическом учете статей используются данные деятельности бухгалтерского и оперативного месяц учета, а также топливо организуют первичный телеграфу учет на предприятиях, итого организациях и учреждениях. Для лицами изучения общественных норма явлений статистика хозяйственные использует специальные главный методы исследования: расчеты выборочные наблюдения, перечислен группировку, индексный превратился метод, регистрации, начислена переписи, единовременный поступили учет, и средние операции величины [14, банках С. 67]. .

Бухгалтерский изучает учет является применение основным видом денежном учета на предприятии.

В натуральный соответствии с Федеральным мере Законом “О бухгалтерском счете учете” бухгалтерский учет- формирование учитываются документированной систематизированной таблица информации об объектах, отражение предусмотренных настоящим экономики Федеральным законом, итого в соответствии с требованиями, удержан установленными настоящим синтетического Федеральным законом, средства и составление на ее основе такой бухгалтерской (финансовой) отчетности.

В обработки данном определении отнесены отражены основные расчеты черты бухгалтерского месяц учета. Однако этой более точно начислена его характеризует соответствии следующее классическое поступили определение.

Бухгалтерский учет – это периода сплошное, непрерывное, достоверно взаимосвязанное отражение штуки хозяйственной деятельности обобщено предприятия на основании сторону документов, в денежном пересечение измерителе.

Под сплошным трудовой отражением хозяйственной федеральный деятельности подразумевается денежные обязательный учет синтетическим всего имущества, оперативный всех видов оборотную производственных запасов, итоги затрат, продукции, основном денежных средств, оборотные фондов, обязательств форма предприятия и т. п.

Непрерывность (во оценки времени) требует взаимно постоянного наблюдения изучает и записи в документах, совершающихся которому на предприятии фактов сборам движения материальных изучив ценностей, денежных контроля средств, расчетов, сумма фондов, кредитов страны и т. п.

Взаимосвязанность в бухгалтерском денежный учете вызвана списаны зависимостью между выдана собой совершающихся применение фактов хозяйственной сальдо деятельности. Например, существенно после выплаты начислен из кассы заработной банках платы работникам предприятии уменьшаются одновременно учетной и наличие денежных одних средств в кассе, ведут и задолженность предприятия приобретенное перед работниками.

Особенностью деятельности бухгалтерского учета инвентарь является также выданы то, что амортизация все операции, синтетическим охватываемые бухгалтерским таблица учетом, подвергаются месяца документальному оформлению. Еще стимулированию со времен Луки Пачоли принят перечислен постулат: “нет бухгалтерский документа - нет оборотной записи на счетах”.

Бухгалтерский отчетного учет применяет удержан различные виды дебету измерителей (натуральный, период трудовой, стоимостный), заполненные однако, в конечном синтетического счете, все процессе объекты бухгалтерского имущества учета обобщаются расчеты в денежном измерителе.

Бухгалтерскому пересечение учету присущи вложения особые приемы отражаются и способы: документация, заполнение инвентаризация, оценка, натуральных калькуляция, счета, выполнением двойная запись, амортизация баланс, отчетность.

Бухгалтерский пассива учет выполняет данные информационную и контрольную перечислены функции. С одной хозяйственные стороны, он формирует зависит информацию для расчеты управления предприятием, таблица а с другой - на основе региональном этих данных доходы можно проконтролировать таблица деятельность хозяйственной роль единицы [18, расчетный С. 105].

Итак, каждый итог из трех видов равна учета играет выручка определенную роль различную в процессе управления. Оперативный бухгалтерскому учет помогает сторону быстро ориентироваться итог в ходе отдельных времени операций и правильно налоговый руководить их осуществлением. Бухгалтерский зависимостью учет дает региональном возможность управлять оборотам работой предприятия потребностей в целом и отдельными лицами сторонами хозяйственной можно деятельности. Статистический единицы учет служит измерителя для управления этом на региональном и народнохозяйственном уставный уровне. Совокупность средства трех видов фондоотдача учета представляет времени собой хозяйственный денежный учет.

В то же время после бухгалтерский учет качественная можно разделить амортизация на три вида (финансовый, совмещаются налоговый и управленческий подразделяют учет) в зависимости синтетическим от характера информации, синтетическим представляемой различным таким категориям пользователей (рис.2).

Рис. 2. Виды обязательства хозяйственного учета

Финансовый этой учет формирует имущества информацию для полная составления финансовой итоги отчетности, предназначенной активных преимущественно для данным нынешних и потенциальных капиталы партнеров предприятия.

Налоговый результате учет обобщает отмены сведения для деятельности целей контроля за правильностью топливу исчисления и уплаты таблица налоговых платежей период и иных сборов. Понятие приобретен налогового учета работа введено Налоговым месяц кодексом Российской каждому Федерации (НК вложения РФ). Для нематериальные ведения налогового первая учета используются региональном правильно оформленные обеспечения бухгалтерские документы. Налоговый приобретены учет можно добавочный вести в общеустановленных данные регистрах бухгалтерского после учета, в которые аналитического при необходимости копейки вводятся соответствующие статистическом изменения, или этой использовать специальные дебиторами регистры налогового внеоборотные учета.

Управленческий учет предназначен денежный для формирования натуральные разнообразной информации итого для целей данные управления предприятием. В синтетическим отличие от финансового соответствии и налогового учетов счеты он не регламентируется нормативными счет документами, обладает иной свободой выбора каждого методик и является обеспечения внутренним учетом извлечение в организации. Как ряде правило, сведения форма управленческого учета выданы составляют коммерческую данные тайну предприятия.

1.3. Учетные месяц измерители

Пересечение потоков хозяйственные информации трех формирование видов хозяйственного существенно учета возможно выручка благодаря использованию предприятие ими одних принципам и тех же измерителей: составляются натурального, трудового совмещаются и денежного (рис. 3).

Рис. 3. Классификация расчеты учетных измерителей

|

У прибыль ч е т н ы е себестоимость и з м е р и т е л и |

|||||||||||

|

Натуральный |

общественных |

Трудовой |

|||||||||

|

Единицы |

темпы |

Единицы рабочего месяц времени |

|||||||||

|

Веса |

Длины |

Объема |

Счета |

года |

топливу |

||||||

|

г,кг, т |

см, м, км |

см3, м3 |

штуки |

итоги |

минуты |

часы |

дни |

||||

|

Х |

бухгалтерский |

Х |

|||||||||

|

Цена основе за единицу |

единицами |

Норма (ставка) оплаты этой труда |

|||||||||

|

= |

зависимостью |

= |

|||||||||

|

Денежный |

начислена |

||||||||||

|

рубли |

копейки |

остаточная |

|||||||||

Натуральные измерители операций необходимы для учета количественной характеристики хозяйственные меры длины, принятия массы, объема, энергии, общества работы и т. д.. Для увеличение этого служат бухгалтерии единицы веса (кг, таким т.), длины (м, продаж км), объема изучив и счета (м3 и шт.). Натуральные системе измерители применяют операций при учете баланс материальных запасов, хозяйственные основных средств, итого готовой продукции [16, банке С. 35]. .

Применение таблица того или штуки иного измерителя задолженность зависит от физических приобретен свойств предметов. Учет другой в натуральных единицах нормировании имеет огромное более значение для одводя контроля сохранности трудового имущества предприятия ведут и оперативного руководства хозяйственных его хозяйственной специальные деятельностью.

Для количественной фондоотдача характеристики сложных заполнение явлений применяют приложенными условно-натуральные измерители, остаточная которые можно расчеты получить расчетным деятельности путем из двух бухгалтерский или нескольких бухгалтерскому измерителей (например, несмотря энергия измеряется составляются в кВт-час; работа отражаются транспорта - в тонно-километрах; различную выпуск консервов - в амортизация условных банках программе и т.п.). Натуральные приобретенным измерители позволяют расчеты измерять только главной однородные предметы сторону и не дают возможности отмены обобщать разнородные настоящему по физическим свойствам потребностей объекты учета.

Трудовые приобретенным измерители применяют полная для учета заполненные затрат труда, налоговый соизмерения затрат отнесены рабочего времени. Единицами остаточная времени являются единицей рабочий день, классификация час, минута. Они приобретенным используются при зависит нормировании труда, счета для осуществления контроля кроме за выполнением норм выполнения выработки, оценки процессе производительности труда, результате при начислении правила заработной платы. Трудовой себестоимости измеритель часто характеристики применяется в сочетании наименование с натуральным и показывает, построению например, объем основные продукции, выпущенной общественных в единицу времени. Таким кассы образом, с помощью трудового начислены измерителя определяется зависимости эффективность затрат разработанным труда в том продаж или ином операции процессе.

Однако, как обработки натуральный, так другой и трудовой измерители продаж не используются в качестве учет обобщающего показателя капиталы для измерения темпы хозяйственных средств итого и процессов. Для начислен этих целей управления применяется денежный сверяются измеритель.

Денежный измеритель бухгалтерский позволяет измерять индексный и обобщать все первоначально необходимые объекты оборотные учета. В сочетании деби с натуральным и трудовым деятельности он обобщено отражает начислены все хозяйственные месяца явления.

Денежный (стоимостной) учет бухгалтерский играет важную иным роль в осуществлении применяют контроля за деятельностью счетов организации, соизмерения синтетическом доходов и расходов, уставный оценки имущества расчетным и обязательств. В Российской цена Федерации денежной денежные единицей является затем рубль.

Итак, три налогового вида измерителей аналитическим используются в оперативном, деятельности статистическом и бухгалтерском зависимости учете в зависимости продукции от задач, стоящих продаж перед ними.

2. Учет зависимости хозяйственных операций имущества ООО «Рассвет»

Объектом оплачено исследования является перечислен финансово-хозяйственная деятельность иного общества с ограниченной обеспечения ответственностью «Рассвет». Предприятие начислен создано 11 февраля конец 2002 года месяц в соответствии с Федеральным бухгалтерский законом «Об экономики обществах с ограниченной принятия ответственностью» и иным хозяйственные действующим законодательством отражение Российской Федерации. Целью изучив создания предприятия иным является осуществление основные предпринимательской деятельности, и извлечение оплачены на этой основе себестоимость прибыли. Предметом учитываются деятельности ООО «Рассвет» основные является аналитических удовлетворение общественных региональном потребностей в товарах количественной и услугах посредством сверяются оптовой торговли.

Общество аналитических осуществляет свою банках деятельность на основании бухгалтерский лицензии. Основными стимулированию видами деятельности ООО «Рассвет» являются построению оптовая торговля итого продовольственными товарами, прибыль а также предоставление аналитическим транспортных услуг.

Бухгалтерский аналитический учет в ООО «Рассвет» ведется месяц автоматизированный в программе Парус, системе регламентируется приказом экономики по учетной политике, этом разработанным главным счетов бухгалтером и утвержденный топливо руководителем предприятия. Согласно дебету учетной политике, извлечение как в целях месяц бухгалтерского учёта, предприятии так и в целях изучает налогообложения применяется ограниченной метод начислений, задолженность при котором приобретенным доходы признаются итого в том периоде, кассы в котором они основании имели место, счет независимо от фактического резервный поступления денежных хозяйственные средств, иного период имущества и прав; существенно расходы признаются черты в том периоде, зависимости к которому они некоторым относятся, независимо хозяйственные от времени фактической статистическом выплаты денежных итого средств или затем иной формы достоверно их оплаты.

Для характеристики выручка деятельности предприятия оприходованы необходимо рассмотреть основные его основные счеты показатели (табл. 2).

Таблица 2 - Основные операций технико-экономические показатели изучив деятельности налогового ООО «Рассвет» зависит за 2014 - 2016 годы

|

Показатель |

Ед. изм. |

2014г. |

2015г. |

2016г. |

Темпы этой роста в % к 2014г. |

|

|

2015г. |

2016г. |

|||||

|

1. Выручка оперативный от продаж |

тыс. руб. |

53480 |

69988 |

74001 |

130,87 |

138,37 |

|

2. Полная себестоимость кроме продаж |

тыс. руб. |

50374 |

67229 |

71415 |

133,46 |

141,77 |

|

3. Прибыль хозяйственные от продаж |

тыс. руб. |

3106 |

2759 |

2586 |

88,83 |

83,26 |

|

4.Среднегодовая стоимость подразделяют основных фондов |

тыс. руб. |

1791 |

1669 |

1800 |

93,19 |

100,50 |

|

5. Фондоотдача (стр.1/ стр.4) |

руб. |

29,86 |

41,93 |

41,11 |

140,42 |

137,68 |

|

6. Затраты дебетовому на 1 рубль продаж |

руб. |

0,94 |

0,96 |

0,96 |

102,13 |

102,13 |

|

7.Среднесписочная дств численность работников |

чел. |

149 |

151 |

169 |

101,34 |

113,42 |

|

8.Среднегодовая топливу выработка 1 работника |

тыс. руб. |

358,93 |

463,50 |

437,88 |

129,13 |

122,00 |

|

9.Среднегодовая денежных зарплата |

руб. |

6730 |

7940 |

9200 |

117,98 |

136,70 |

|

10.Рентабельность продаж (стр.3/ стр.1*100%) |

% |

5,81 |

3,94 |

3,49 |

67,81 |

60,07 |

Таким оборотам образом, проведенный процессе анализ основных продукции показателей ООО «Рассвет» за можно период 2014-2016 гг. свидетельствует подразделяют о том, что деятельности предприятие успешно результате развивается, и основная полная деятельность за весь итого период была бухгалтерский прибыльной. Несмотря таким на снижение показателя бухгалтерский рентабельности на 2,86 % с 2014 г. по 2016 г., месяц выручка от продаж перечислен стабильно растёт.

Приведенные одних данные свидетельствуют месяца о том, что месяц на предприятии сохраняется амортизация положительная динамика продаж увеличения основных хозяйственные показателей, характеризующих средства торговую деятельность. Однако, снижение присутствуют роста значений списаны прибыли за счет остаточная увеличения себестоимости приложенными может привести года к отрицательным результатам. Для ссуды предотвращения такой оплачены ситуации необходимо одводя принять меры по учета улучшению показателей. Изучив целях особенности деятельности хозяйственный ООО «Рассвет», целях можно спрогнозировать начислена меры по увеличению бухгалтерский продаж и предложить наименование мероприятия по стимулированию оценки сбыта товаров.

На главная основании первичных нашем документов хозяйственные приобретены операции записываются месяц в накопительных ведомостях, прибыль т.е. регистрируются учет в журнале хозяйственных начислен операций. Пример статистическом журнала хозяйственных задолженность операций организации разнообразной за январь 2016г покупатели приведен в табл. 2.1.

Суммы равна из журнала хозяйственных подотчетными операций заносятся управления в соответствующие бухгалтерские бухгалтерский счета, а в конце начислена каждого отчетного отчетного периода подводят денежный итоги по всем качественная бухгалтерским счетам, применяют подсчитывают обороты соответствии и сальдо. Затем таким все остатки обеспечения и обороты по счетам оплачены заносят в оборотную удержан ведомость. На основании предприятие оборотной ведомости месяц составляют баланс пассива на конец отчетного деятельности периода.

Таблица 2.1 дебетовому Журнал фондоотдача хозяйственных операций таблица за январь 2016г.

|

№ п/п |

Хозяйственные основное операции |

Сумма, тыс. руб. |

Корреспонденция счетов |

|

|

Дт |

Кт |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1. |

Приобретены заработной основные средства учет от поставщика |

58000 |

08 |

60 |

|

2. |

НДС по приобретенным период основным средствам (18%) |

10440 |

19 |

60 |

|

3. |

Оприходованы трудовой основные средства |

58000 |

01 |

08 |

|

4. |

Оплачены синтетическим основные средства |

68440 |

60 |

51 |

|

5. |

Начислена операций амортизация основных банке средств по основному расчетные производству |

21000 |

20 |

02 |

|

6. |

Приобретены нематериальные готовая активы |

10000 |

04 |

60 |

|

7. |

НДС по приобретенным характеристики нематериальным активам (18%) |

1800 |

19 |

60 |

|

8. |

Оплачены приобретенным нематериальные активы |

11800 |

60 |

51 |

|

9. |

Приобретены роль товарно-материальные ценности инвентарь для работ таким предприятия |

18700 |

10/1 |

60 |

|

10. |

НДС по приобретенным данные товарно-материальным ценностям (18%) |

3366 |

19 |

60 |

|

11. |

Приобретено доходы топливо |

5000 |

10/3 |

60 |

|

12. |

НДС на приобретенное амортизация топливо (18%) |

900 |

19 |

60 |

|

13. |

Оплачено денежные поставщикам с расчетного норма счета за топливо сумма и товарно-материальные ценности |

27966 |

60 |

51 |

|

14. |

Списаны хозяйственный товарно-материальные ценности настоящему на основное производство |

22400 |

20 |

10/1 |

|

15. |

Списывается списаны НДС по оплачиваемым денежные товарно-материальным ценностям и топливу является на расчеты с бюджетом годы по НДС |

4266 |

68 |

19 |

|

16. |

Поступили денежные развитием средства на расчетный денежный счет за выполненные обеспечению работы и услуги приобретенным с НДС, в том оборот числе: |

1300000 |

51 |

62 |

|

а) выручка этой от продаж |

1101695 |

62 |

90/1 |

|

|

б) НДС продаж от продаж (18%) |

198305 |

62 |

90/3 |

|

|

в) доходы предприятия от обычного вида соответствии деятельности |

1101695 |

90/1 |

90/9 |

|

|

17. |

Начислен базой НДС по поступившим оплаченные де- нежным средствам виды на расчетный счет (18%) |

198305 |

90/3 |

68 |

|

18. |

Поступили данные денежные средства уставный в кассу предприятия операциях с расчетного счета |

290000 |

50 |

51 |

|

19. |

Начислена конечное заработная плата переводы рабочим основного предприятия производства |

200000 |

20 |

70 |

|

20. |

Произведены отчисления от денежные ФОТ во приобретенное внебюджетные фонды (ЕСН = 30%), приложенными в том числе: |

60000 |

20 |

69/1,2,3 |

|

а) пенсионный деятельности фонд (22,0%) |

44000 |

20 |

69/2 |

|

|

б) социальное основные страхование (2,9%) |

5800 |

20 |

69/1 |

|

|

в) федеральный изучает фонд медицинского февраля страхования (5,1%) |

10200 |

20 |

69/3 |

|

|

21. |

Удержан программе налог на доходы соответствии с физических лиц (13%) |

26000 |

70 |

68 |

|

22. |

Выдана таким заработная плата денежные рабочим из кассы отнесены предприятия |

174000 |

70 |

50 |

|

24. |

Выданы денежные покупатели средства из кассы подразделяют предприятия в подотчет |

5000 |

71 |

50 |

|

25. |

Списаны денежный расходы подотчетных поступили лиц, относящихся амортизация к основному производству |

2800 |

20 |

71 |

|

26. |

Денежные налогового средства, числившиеся различных в пути, поступили копейки на специальные счета списаны в банке |

20000 |

55 |

57 |

|

27. |

Перечислен начисленный применение ЕСН |

52000 |

69 |

51 |

|

28. |

Перечислен налог журнал на доходы с физических перечислен лиц в бюджет, продукции удержанный из заработной основном платы |

26000 |

68 |

51 |

|

29. |

Погашена с расчетного обязательства счета задолженность хозяйственные банку по ссуде |

15000 |

67 |

51 |

|

30. |

Начислены начислена местные налоги |

10000 |

20 |

68 |

|

31. |

Перечислены сумма местные налоги учетной с расчетного счета |

10000 |

68 |

51 |

|

32. |

Отражен федеральный финансовый результат котором от основного вида извлечение деятельности |

911415 |

90/9 |

99 |

|

33. |

Погашена кредиторская системе задолженность с расчетного основании счета за полученные оплаченные материалы |

7000 |

76 |

51 |

|

34. |

Начислена амортизация главный по нематериальным активам |

80 |

20 |

05 |

|

35. |

НДС прибыль по предъявленным счетам ведут сторонних организаций (18%) |

20700 |

19 |

60 |

|

36. |

Отнесены организуют на затраты основного выданы производства прямые синтетические расходы, |

7000 |

а) 20 |

60 |

|

оплаченные разработанным с расчетного счета |

7000 |

б) 60 |

51 |

|

|

37. |

Начислен оборотов налог на прибыль (24%) |

218740 |

99 |

68 |

|

38. |

Перечислен баланс налог на прибыль |

218740 |

68 |

51 |

|

39. |

Нераспределенная приведен сумма прибыли |

692675 |

99 |

84 |

Составляем наименование оборотную ведомость операций за текущий месяц (табл. 2.3). В баланс строки оборотной экономики ведомости записывают иного сальдо и обороты основании по каждому счету, приобретенным на котором производились таблица расчеты.

Оборотная ведомость отражаются составляется на основание оборотов совершающихся в балансе на начало программе периода плюс месяц обороты за текущий сырье месяц по хозяйственным особенностью операциям.

Открываем те бухгалтерские сторону счета, которые увеличение присутствуют в балансе бухгалтерский на начало месяца выручка и журнале хозяйственных совершающихся операций.

На активных региональном счетах отражаются журнал начальные дебетовые подразделяют сальдо из актива заработной баланса на начало амортизация месяца, на пассивных приобретенным счетах — начальные сальдо кредитовые сальдо. Затем совершающихся на счетах как формирование обороты записывают обеспечению суммы, которые этой проходят в операциях баланс по журналу хозяйственных кроме операций.

Оборотная ведомость основные имеет два расчеты значения:

Во-первых, ее применяют учетной для контроля. Если перечислен все расчеты главная на счетах выполнены нежным правильно, то в оборотной итого ведомости должно хозяйственных быть три операций пары равенств: баланс сальдо начальное трудовой по дебету равно приобретены сальдо начальному составления по кредиту, обороты одних по дебету равны итого оборотам по кредиту, бухгалтерии сальдо конечное которые по дебету равно амортизация сальдо конечному контрольную по кредиту.

Первая пара развитием равенств вытекает такой из баланса на начало списывается месяца, так учета как данные аналитических первого и второго зависимости столбца — это добавочный данные актива отражен и пассива баланса топливо на начало месяца.

Вторая начислена пара равенств февраля вытекает из правила синтетические двойной записи, основном так как единицы одна и та же сумма иного проходит и по дебету, непрерывность и по кредиту счетов. Поэтому обеспечению итоговая сумма отмены оборотов в оборотной приобретены ведомости должна учета быть равна организуют сумме всех специальные операций в журнале норма хозяйственных операций.

Третья трудового пара равенств добавочный имеет контрольное баланс значение и показывает, ограниченной что расчеты только на счетах выполнены стимулированию правильно.

Во-вторых, на основании резервный оборотной ведомости приобретенным составляют баланс статей на конец отчетного можно периода, в нашем таблица примере на конец более месяца. Сальдо денежные конечное по дебету виды счетов в оборотной амортизация ведомости — это материалы данные для ограниченной актива баланса, соответствии а сальдо конечное задолжен по кредиту счетов настоящему записывают в пассив погашена баланса.

Таблица № 2.2 Бухгалтерский дебиторами баланс на начало хозяйственные отчетного периода

|

АКТИВ |

ПАССИВ |

||

|

Наименование сумма статей |

Сумма, тыс. руб. |

Наименование расчетным статей |

Сумма, тыс. руб. |

|

I. Внеоборотные активы 1. Основные мемориального средства |

150800 |

III. Капиталы статистическом и резервы 1. Уставный роль капитал |

81400 |

|

Амортизация основных уменьшение средств |

9750 |

2. Добавочный данного капитал |

5400 |

|

3. Резервный денежные капитал |

50000 |

||

|

Остаточная стоимость |

141050 |

4.Нераспределенная статистический прибыль |

40800 |

|

2. Нематериальные целях активы |

10000 |

||

|

Итого по разделу бухгалтерским III |

177600 |

||

|

Амортизация нематериальных единицы активов |

180 |

IV. Долгосрочные обязательства Займы оплачены и кредиты: Долгосрочные ссуды банков |

98400 |

|

Остаточная соответствии стоимость |

9820 |

||

|

Итого по разделу подразделяют I |

150870 |

||

|

II. Оборотные остаточная активы 1. Запасы: статистическом материалы |

32800 |

||

|

Итого по разделу хозяйственной IV |

98400 |

||

|

V. Краткосрочные обязательства Кредиторская базой задолженность: поставщики и подрядчики |

111500 |

||

|

топливо |

15100 |

||

|

запасные такой части |

41800 |

||

|

инвентарь и хозяйственные выручка принадлежности |

7400 |

||

|

готовая продукция |

43030 |

задолженность итого перед персоналом бухгалтерский по оплате труда |

290000 |

|

2. НДС заработной по приобретенным ценностям |

6900 |

||

|

расчеты с разными задолженность дебиторами и кредиторами |

7700 |

||

|

3.Дебиторская можно задолженность: покупатели и заказчики |

441800 |

||

|

расчеты характеристики по социальному страхованию и обеспечению |

47600 |

||

|

4.Денежные черты средства: касса |

2400 |

расчеты главный по налогам и сборам |

147400 |

|

расчетные пачоли счета |

140200 |

расчеты с подотчетными лицами |

2100 |

|

Итого расчеты по разделу II |

731430 |

||

|

Итого синтетическом по разделу V |

606300 |

||

|

Баланс |

882300 |

Баланс |

882300 |

Таблица № 2.3 Оборотная расчеты ведомость по синтетическим заполненные счетам

|

№ п/п |

Наименование счета |

Сальдо на данные начало |

Обороты |

Сальдо на конец |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. |

Основные деятельности средства (01) |

150800 |

–––– |

58000 |

–––– |

208800 |

–––– |

|

2. |

Амортизация уменьшение основных средств (02) |

–––– |

9750 |

–––– |

21000 |

–––– |

30750 |

|

3. |

Нематериальные потребностей активы (04) |

10000 |

–––– |

10000 |

–––– |

20000 |

–––– |

|

4. |

Амортизация счеты нематериальных активов (05) |

–––– |

180 |

–––– |

80 |

–––– |

260 |

|

5. |

Вложения затем во внеоборотные активы (08) |

–––– |

–––– |

58000 |

58000 |

–––– |

–––– |

|

6. |

Сырье особенностью и материалы (10/1) |

32800 |

–––– |

18700 |

22400 |

29100 |

–––– |

|

7. |

Топливо (10/3) |

15100 |

–––– |

5000 |

–––– |

20100 |

–––– |

|

8. |

Запасные средства части (10/5) |

41800 |

–––– |

–––– |

–––– |

41800 |

–––– |

|

9. |

Инвентарь дебетовому и хозяйственные принадлежности (10/9) |

7400 |

–––– |

–––– |

–––– |

7400 |

–––– |

|

10. |

НДС расчеты по приобретенным ценностям (19) |

6900 |

–––– |

37206 |

4266 |

39840 |

–––– |

|

11. |

Основное поступили производство (20) |

–––– |

–––– |

430280 |

430280 |

–––– |

–––– |

|

12. |

Готовая этой продукция (43) |

43030 |

–––– |

430280 |

430280 |

43030 |

–––– |

|

13. |

Касса (50) |

2400 |

–––– |

290150 |

179000 |

113550 |

–––– |

|

14. |

Расчетные бухгалтерскому счета (51) |

140200 |

–––– |

1300000 |

869646 |

570554 |

–––– |

|

15. |

Специальные федеральный счета в банках (55) |

–––– |

–––– |

20000 |

–––– |

20000 |

–––– |

|

16. |

Переводы приобретенным в пути (57) |

–––– |

–––– |

20000 |

20000 |

–––– |

–––– |

|

17. |

Расчеты налоговый с поставщиками и подрядчиками (60) |

–––– |

111500 |

50906 |

250906 |

–––– |

111500 |

|

18. |

Расчеты позволяет с покупателями и заказчиками (62) |

441800 |

–––– |

1540000 |

1300000 |

681800 |

–––– |

|

19. |

Расчеты приобретен по долго-срочным кредитам перечислены и займам (67) |

–––– |

98400 |

15000 |

–––– |

–––– |

83400 |

|

20. |

Расчеты времени по нало-гам и сборам (68) |

–––– |

147400 |

259006 |

453045 |

–––– |

341439 |

|

21. |

Расчеты оборотам по социальному страхованию таблица и обеспечению (69) |

–––– |

47600 |

52000 |

52000 |

–––– |

47600 |

|

22. |

Расчеты работа с персо-налом по оплате денежных труда (70) |

–––– |

290000 |

200000 |

200000 |

–––– |

290000 |

|

23. |

Расчеты основе с подотчетными лицами (71) |

–––– |

2100 |

5000 |

2950 |

–––– |

50 |

|

24. |

Расчеты хозяйственные с разными дебиторами расчеты и кредиторами (76) |

–––– |

7700 |

7000 |

20000 |

–––– |

20700 |

|

25. |

Уставный основное капитал (80) |

–––– |

81400 |

–––– |

–––– |

–––– |

81400 |

|

26. |

Резервный оплаченные капитал (82) |

–––– |

50000 |

–––– |

–––– |

–––– |

50000 |

|

27. |

Добавочный увеличение капитал (83) |

–––– |

5400 |

–––– |

–––– |

–––– |

5400 |

|

28. |

Нераспределенная переводы прибыль (84) |

–––– |

40800 |

–––– |

692675 |

–––– |

733475 |

|

29. |

Выручка (90/1) |

–––– |

–––– |

1341695 |

1341695 |

–––– |

–––– |

|

30. |

Себестоимость приобретенным продаж (90/2) |

–––– |

–––– |

430280 |

430280 |

–––– |

–––– |

|

31. |

НДС (90/3) |

–––– |

–––– |

198305 |

198305 |

–––– |

–––– |

|

32. |

Прибыль/убыток отражен от продаж (90/9) |

–––– |

–––– |

1341695 |

1341695 |

–––– |

–––– |

|

ИТОГО |

892230 |

892230 |

9229918 |

9229918 |

1795974 |

1795974 |

|

Таблица № 2.4 Оборотная основные ведомость по Аналитическим взаимно счетам

|

Шифр счеты |

Наименование операции счета |

Сальдо на начало |

Обороты |

Сальдо управления на конец |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

01 |

Основные средства (01) Процессор |

80000 |

–––– |

20000 |

–––– |

100000 |

–––– |

|

01 |

Основные дебету средства (01) Монитор |

50800 |

–––– |

15000 |

–––– |

65800 |

–––– |

|

01 |

Основные иной средства (01) Принтер |

20000 |

–––– |

23000 |

–––– |

43000 |

–––– |

|

10/3 |

Топливо (10/3) Бензин |

10100 |

–––– |

3000 |

–––– |

13100 |

–––– |

|

10/3 |

Топливо (10/3) Солярка |

5000 |

–––– |

2000 |

–––– |

7000 |

–––– |

|

ИТОГО |

165900 |

–––– |

63000 |

–––– |

228900 |

–––– |

|

Ведение внебюджетные аналитического и синтетического денежный учета имеет следующие списывается особенности:

- аналитический учет — это, оперативный как правило, оплаченные количественно-суммовой учет, единицами поэтому в основном нематериальные он ведется на складах. Синтетический цена учет ведется каждому в бухгалтерии предприятия. Но аналитический и в бухгалтерии на некоторых синтетическим счетах может соответствии вестись аналитический основном учет, например, продукции на счете 70 «Расчеты выручка с персоналом по оплате количественной труда» ведется предприятие учет заработной лицами платы по каждому построению работнику;

- синтетический учет виды ведется только экономики в денежном выражении, бухгалтерский а аналитический учет отнесены может вестись периода как в денежном средства выражении, так измерения и в натуральных единицах;

- система хозяйственного ведения синтетического производились учета, как операциях правило, не зависит приобретенным от специфики работы капиталы предприятия, так бухгалтерским как это статистический обобщающий учет. Аналитический наименование учет привязан хозяйственной к конкретному предприятию кроме и зависит от сферы изучает его деятельности;

- синтетические вложения и аналитические счета внеоборотные взаимосвязаны, так итоги как на аналитических контроля счетах отражаются предприятие те же хозяйственные операции, итоги что и на синтетических. Но остаточная на аналитических счетах натуральных учет ведется топливо более подробно оборотные для конкретных учета видов средств. Это выделить означает, что предприятии итоговые данные продаж по аналитическим счетам бухгалтерский должны быть обобщено равны итогу подотчетными на соответствующем синтетическом этого счете.

Итоги оборотных краткосрочные ведомостей по счетам зависит аналитического учета хозяйственного сверяются с данными бухгалтерский соответствующего синтетического перечислены счета в оборотных натуральный ведомостях по счетам оприходованы синтетического учета.

2.2. Журналы-ордера таблица за отчетный период, главная среднегодовая книга (ф. «Журнал-Главная») и непрерывность баланс.

Особенности журнально-ордерной амортизация формы учета:

- применение количественной для учета изучает хозяйственных операций одних журналов-ордеров, запись нежным в которых ведется особенностью только по кредитовому аналитических признаку;

- совмещение в ряде заносятся журналов-ордеров синтетического подразделяют и аналитического учета;

- объединение является в журналах-ордерах систематической аналитический записи с хронологической;

- отражение превратился в журналах-ордерах хозяйственных внеоборотные операций в разрезе расчеты показателей, необходимых извлечение для контроля себестоимости и составления отчетности;

- сокращение едприятия количества записей социальное благодаря рациональному бухгалтерскому построению журналов-ордеров зависит и Главной книги.

Журналы-ордера основные заполняются по определенным каждого принципам с учетом списывается систематизации по каждому можно интересующему счету. Открываются списаны они на нормировании оперативный месяц на списаны отдельный синтетический статистическом счет или специальные группу синтетических равна счетов. Каждому резервный журналу-ордеру присваивают первая определенный постоянный принципу номер (например, мере касса - № 1, расчетный выручка счет - № 2) . Как месяц правило, журналы-ордера деби имеют различную топливо форму. Все штуки журналы-ордера заполняются задолженность по кредитовому принципу выданы данного счета, периода к некоторым из них синтетическим могут открываться оплаченные ведомости, которые сборам составляются по дебету пачоли данного счета.

В предприятие журнале-ордере каждой месяц дате должна оплачены соответствовать определенная выручка строка.

Все журналы-ордера обязательства составляются по принципу операциях шахматной ведомости: основные сумма по строкам оплачено должна быть каждому равна сумме месяц по столбцам.

Все журналы-ордера итого составляются на конец равна месяца на основании налоговый первичных документов оперативный или накопительных банках ведомостей (вспомогательных).

В программе ряде журналов-ордеров копейки синтетический учет натуральный совмещают с аналитическим. Самостоятельный статистический аналитический учет списаны ведут при месяца данной форме прибыль учета лишь денежные по тем синтетическим времени счетам, в дополнение таблица к которым открывается едприятия большое количество амортизация аналитических счетов (учет составляются материалов, основных штуки средств, готовой федеральный продукции).

Месячные итоги счет каждого журнала-ордера деятельности показывают общую облегчает сумму кредитового общественных оборота счета, продаж операции которого амортизация учитываются в данном расчетные журнале, и суммы извлечение дебетовых оборотов небольших каждого корреспондирующего кассы с ним счета.

Заполненные таблица журналы-ордера являются среднегодовая основанием для котором заполнения Главной затем книги, которая непрерывность заполняется по принципу хозяйственный дебета каждого январь счета с кредита денежных счетов журналов-ордеров.

Кредитовый сальдо оборот переносят конечном в Главную книгу другой с соответствующего журнала-ордера, затем а обороты по дебету нежным записывают в книгу бухгалтерский из разных журналов-ордеров предприятии по корреспондирующим счетам.

Заполнение учитываются журнала-ордера по кредитовому зависимости принципу, а Главной налогового книги - по оплачены дебетовому - позволяет страны исключить дублирование хозяйственные оборотов по корреспондирующим позволяет счетам.

Главная книга пересечение заполняется по всем учет счетам ежемесячно, кроме ведется в течение приложенными года и на новый топливо финансовый год статистическом заводится новая основании книга.

Каждому счету основные в Главной книге расчеты отводится 1 лист.

В внеоборотные Главной книге стимулированию в конце месяца этом обязательно выводят производились обороты (по начислена дебету и кредиту) за расчетным месяц и показывают приобретено сальдо на начало телеграфу и на конец месяца.

Составленная синтетическом Главная книга федеральный является основанием заполнение для заполнения работа бухгалтерского баланса.

Главная основном книга является соответствии основным регистром приобретены учета, так начислена как при специальные проверке сверяют итоговые остатки в Главной увеличение книге с остатками только в балансе.

Применение журнально-ордерной выручка формы бухгалтерского зависимости учета позволяет принципам значительно уменьшить пассива трудоемкость учета хозяйственных за счет совмещения кассы в одном регистре хозяйственный синтетического и аналитического дебету учета, систематических иным и хронологических записей, копейки отмены ряда котором регистров. Данная отражаются форма учета себестоимости повышает контрольное заработной значение учета, продукции облегчает составление измерения отчетов.

Форма учета «Журнал-Главная», данная правила форма является специальные разновидностью мемориально-ордерной деби формы. Используется применяют в бюджетных организациях продаж и в небольших организациях (табл. 2.6).

При бухгалтерский ней мемориальные продаж ордера с приложенными дебиторами к ним документами оборот являются основанием данного для записей кассы по счетам синтетического сокращает и аналитического учета. Синтетический наименование учет ведут приобретены в книге Журнал-Главная. В ней журнал совмещаются хронологическая годы и систематическая регистрация начислена мемориальных ордеров.

В едприятия Журнал-Главную первоначально единицы вносят остатки учет по счетам на начало нематериальные отчетного периода, среднегодовая затем все продаж операции по документам трудового с разбивкой по дебету классификация и кредиту корреспондирующих уменьшение счетов, после ряде чего определяется отнесены оборот и остатки кредитов по счетам на конец хозяйственных отчетного периода. При различных этом производится амортизация проверка правильности данные записи: сумма счетов оборотов за месяц каждого по дебету всех принятия счетов должна аналитический быть равна таким сумме оборотов ограниченной за месяц по кредиту иного всех счетов.

Содержание иных этой формы конечном учета позволяет аналитического исключить составление аналитическим оборотной ведомости принятия по синтетическим счетам.

Содержание деятельности этой формы банках учета позволяет итоги исключить составление амортизация оборотной ведомости сокращает по синтетическим счетам.

Таблица 2.6. Журнал – Главная денежный книга

|

Дата |

Номер мемориального ордера |

Дата |

Сумма ведения по мемориальному ордеру |

01 Дт трудовой Кт |

08 Дт Кт |

50 Дт которые Кт |

51 Дт Кт |

60 Дт изучив Кт |

И контроля т. д. Дт разнообразной Кт |

Итого Дт Кт |

|

Сальдо на прибыль 01.01 02. 01 05.01 12.01 13.01 15.01 и бухгалтерский т.д. |

5 5 1 1 2 2 |

01.01.15г 02.02.15г 05.01.15г 12.01.15г 13.01.15г 15.01.15г |

1305550 58000 58000 1300000 290000 27966 7000 |

01-08 |

08-06 |

50-51 |

51-62 |

60-51 60-51 |

58000 58000 1300000 290000 27966 7000 |

|

|

Итого за январь |

1740966 |

1740966 |

||||||||

|

Сальдо контрольное на 01.02 |

3046516 |

3046516 |

По данным основные остатков на счетах разделить составляется заключительный начислена баланс.

Аналитический учет аналитический ведут в книгах каждому или карточках наименование аналитического учета, амортизация открываемых в развитие двойная каждого синтетического первая счета. По счетам журнал аналитического учета контрольное составляют оборотные непрерывность ведомости, итоги амортизация которых сверяют результате с данными счетов месяц синтетического учета удержан в книге Журнал-Главная.

Бухгалтерский денежные баланс показывает пачоли наличие и состояние трудовой средств предприятия быстро и источников их образования статей на определенную дату. В подразделяют процессе деятельности наименование в организации совершается пачоли большое число совмещаются разнообразных хозяйственных месяц операций. Под извлечение их влиянием происходят итого изменения в составе регистрация средств или резервный их источников, и соответственно оборот происходят изменения учета в статьях баланса (табл. 2.6).

В деятельности зависимости от характера сверяются изменений, вызываемых более в бухгалтерском балансе, процессе хозяйственные операции сальдо подразделяют на четыре учетной типа.

К первому операциях типу относятся приобретенным такие хозяйственные соответствии операции, в результате главной которых приводятся среднегодовая в движение только инвентарь средства предприятия. В приобретенным результате операций изучает первого типа синтетическим происходит увеличение счет одних средств (касса) и фондоотдача уменьшение на ту же сумму сторону других (расчетный итого счет). При выделить этом итоги хозяйственные актива и пассива дств баланса остаются сырье неизменными.

Второй тип доходы операций приводит подотчетными в движение только иным источники образования уменьшение средств предприятия. При задолженность этом происходит единицами уменьшение по одной основном статье пассива (расчеты денежных по оплате труда) и данным увеличение по другой (расчеты начислена с бюджетом) на одну поступили и ту же сумму. Итог мере баланса не изменяется.

Третий синтетического тип операций этом затрагивает одновременно синтетического средства и источники, равна при этом ссуды происходит их увеличение. В синтетическим результате операций отчетного третьего типа имеет происходит увеличение общественных статей актива применяют и пассива баланса, амортизация при этом денежном валюта баланса счетам увеличивается на сумму иных хозяйственной операции.

Четвертый амортизация тип хозяйственных начислен операций приводит индексный к изменению в активе учета и пассиве баланса главная в сторону уменьшения, таблица при этом этом итог баланса общества уменьшается на сумму дебету хозяйственной операции. Таким затем образом, после хозяйственные каждой хозяйственной бухгалтерский операции в балансе итого затрагиваются как другой минимум две статистический статьи при расчеты обязательном условии перечислен соблюдения равенства кредитов между активом баланс и пассивом.

Таблица № 2.6 системе Бухгалтерский синтетическим баланс на конец денежные отчетного периода

|

АКТИВ |

ПАССИВ |

||

|

Наименование статей |

Сумма, тыс. руб. |

Наименование статей |

Сумма, тыс. руб. |

|

I.Внеоборотные активы 1.Основные ведомости средства |

208800 |

III. Капиталы денежных и резервы 1. Уставный является капитал |

81400 |

|

Амортизация основных средств |

30750 |

2. Добавочный приобретено капитал |

50000 |

|

3. Резервный нашем капитал |

5400 |

||

|

Остаточная стоимость |

178050 |

4. Нераспределенная прибыль |

733475 |

|

2. Нематериальные активы |

20000 |

||

|

Итого изучает по разделу III |

870275 |

||

|

Амортизация месяц нематериальных активов |

260 |

IV. Долгосрочные обязательства Займы минимум и кредиты: долгосрочные ссуды банков |

83400 |

|

Остаточная выручка стоимость |

19740 |

||

|

Итого по разделу долгосрочные I |

197790 |

||

|

II. Оборотные особенностью активы 1. Запасы: материалы |

29100 |

||

|

Итого построению по разделу IV |

83400 |

||

|

V. Краткосрочные обязательства Кредиторская иной задолженность: поставщики и подрядчики |

111500 |

||

|

топливо |

20100 |

||

|

запасные контрольное части |

41800 |

||

|

инвентарь и хозяйственные установления принадлежности |

7400 |

||

|

готовая продукция |

43030 |

задолженность различную перед персоналом контроля по оплате труда |

290000 |

|

2.НДС расчетный по приобретенным ценностям |

39840 |

||

|

расчеты ведения с разными дебиторами синтетические и кредиторами |

20700 |

||

|

3.Дебиторская задолженность: покупатели и заказчики |

681800 |

||

|

расчеты численность по социальному страхованию и обеспечению |

47600 |

||

|

расчеты оплачено по налогам и сборам |

341439 |

||

|

4.Денежные можно средства: касса |

113550 |

расчеты с подотчетными нежным лицами |

50 |

|

Итого по разделу обработки V |

811289 |

||

|

расчетные счета |

570554 |

||

|

специальные резервный счета в банках |

20000 |

||

|

Итого по разделу системе II |

1567174 |

||

|

БАЛАНС |

1764964 |

БАЛАНС |

1764964 |

Руководитель_____________________

Главный бухгалтер______________________

«___» ______________ 20__г.

Заключение

Подводя списаны итог всему выделить вышесказанному, необходимо каждого сделать ряд аналитического следующих выводов.

С счетам развитием общества счетов развивался и хозяйственный услуги учет. Из учета кроме отдельного хозяйства развитием он превратился в сложную учета систему, которая осуществляет пронизывает всю предприятия экономику страны. Его главная роль возрастает прибыль по мере усложнения сальдо хозяйственной деятельности основном и увеличения масштабов года производства.

К настоящему превратился времени практически отмены на всех предприятиях небольших введён автоматизированный начислены учет хозяйственных специальные операций, что счете существенно облегчает можно труд бухгалтеров, методик уменьшает трудозатраты года при разнесении имеет операций по счетам, основе сокращает влияние краткие человеческого фактора аналитического при совершении оборотной ошибок в ведении заносятся учёта. Кроме зависимости того, система мере автоматизированного учёта основном ведет к высвобождению ведут времени для этом более глубокого приложенными анализа хозяйственной хозяйственные деятельности предприятия.

Таким прибыль образом, учет результате является функцией бухгалтерский управления. Информация, учет полученная в результате расчеты хозяйственного учета, топливу служит базой сырье для планирования, хозяйственных контроля, анализа, особенностью выявления резервов отражаются финансово–хозяйственной деятельности заработной организаций и принятия резервный управленческих решений.

Итак, выданы каждый из трех пересечение видов учета месяц играет определенную начислен роль в процессе синтетическим управления. Оперативный иного учет помогает основании быстро ориентироваться первая в ходе отдельных амортизация операций и правильно численность руководить их осуществлением. Бухгалтерский разработанным учет дает этом возможность управлять норма работой предприятия нашем в целом и отдельными конец сторонами хозяйственной учет деятельности. Статистический аналитический учет служит перечислены для управления построению на региональном и народнохозяйственном сверяют уровне. Совокупность главный трех видов капиталы учета представляет выданы собой хозяйственный оборотные учет.

Итак, три капиталы вида измерителей подотчетными используются в оперативном, статистический статистическом и бухгалтерском оборотные учете в зависимости капиталы от задач, стоящих приобретенным перед ними.

Список литературы:

- Положение по бухгалтерскому хозяйственных учету «Учетная продаж политика организации» ПБУ 1/98, быстро приказ Минфина данные России от 9.12.1998 г. № 60н.

- Положение разделить по бухгалтерскому учету «Бухгалтерская хозяйственный отчетность организаций» ПБУ 4/99, долгосрочные приказ Минфина соответствии России от 06.07.1999 г. № 43н.

- Положение оборотной по бухгалтерскому учету «Учет перечислены основных средств» ПБУ 6/01, единицей приказ Минфина федеральный России от 30.03.2001 г. № 26н.

- Абрютина, более М.С. Анализ бухгалтерский финансово-экономической деятельности расчеты предприятия / М.С. Абрютина, А.В.Грачев.- М.: составленная Дело и сервис, 2005. – 378с.

- Алексеева, общества М.М. Планирование месяц деятельности фирмы: стимулированию учебно-методическое пособие / М.М.Алексеева. – М.: добавочный Финансы и статистика, 2006. – 325с.

- Анализ специальные финансовой отчетности. / О.В.Ефимова и одводя др.; под средства ред. О.В.Ефимовой. – М.: покупатели Омега-Л, 2005. – 408с.

- Артеменко, средства В. Г. Финансовый анализ: итоговые Учебное пособие / В.Г. Артеменко, операций М.В. Беллендер. – М.: итого Финансы и статистика, 2006. – 340с.

- Баканов учета М.И., Шеремет А.Д. Теория денежный анализа хозяйственной начислена деятельности: Учебник. М.: банках Ф. и Ст., 2005г.

- Белов месяц А.А., Белов А.Н.Бухгалтерский учет. Теория доходы и практика: учебник-М.: добавочный ЭКСМО, 2006-624 с.

- Бердникова, данные Т.Б. Анализ взаимно и диагностика финансово-хозяйственной начислена деятельности предприятия / Т.Б. Бердникова. – М.: итоговые Инфра-М, 2005. – 215с.

- Богомолов пересечение В.А. Управление черты лизинговым процессом. Учеб. Пособие.-М.: контроля Финансы и статистика, 2006.

- Богатая И.Н. Бухгалтерский единицы учет - 4-е разработанным изд., перераб. и допол. - Ростов выручка н/Д: Феникс, 2007.

- Берстайн Л.А. Анализ изучает финансовой отчетности.- М.: банке Ф. и Ст., 2004г.

- Волков, предприятии О.И. Экономика выполнением предприятия / О.И.Волков. – М.: заполнение Инфра-М, 2005. – 280с.

- Ефимова, обязательства О.В. Финансовый оплачены анализ / О.В.Ефимова. - М.: виды Бухгалтерский учет, 2005.

- Кондраков отражаются Н.П. Бухгалтерский количественной учет: Учебник.-М.: оприходованы ИНФРА-М, 2006. -592 с.

- Каморджанова Н.А., поступили Карташов И.Л. Бухгалтерский бухгалтерский финансовый учет. - Ростов-на-Дону. - 2006.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. -М.: Инфа-М, 2006г.

- Луговой В.А. Учёт капитала, ссуд и финансовых результатов: Методика и практикум. - М.: Финансы и статистика, 2007. - 128 с. - (Библиотека бухгалтера).

- Михайлова Л.М. Комментарий к Положению по бухгалтерскому учету "Доходы организации" (ПБУ 9/99). // Главбух. 2007. №14.

- Муравицкая Н.К. Тесты по бухгалтерскому учету: теория бухгалтерского учета, бухгалтерский финансовый учет, управленческий учет, бухгалтерская финансовая отчетность, 2-е изд. Учеб. пособ. Изд-во Финансы и статистика. 2008.

- Рынок ценных бумаг (Правовое регулирование рынка ценных бумаг)

- Опекунство (общая характеристика) (Опеки и попечительство, общая характеристика)

- Роль мотивации в поведении организации (ООО «Оливье»)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Теоретические основы мотивации персонала)

- Общий порядок создания, реорганизации и ликвидации субъектов предпринимательского права (Основные правовые положения создания, реорганизации и ликвидации субъектов предпринимательского права)

- Несостоятельность (банкротство) индивидуального предпринимателя (Понятие и правовые основы банкротства индивидуальных предпринимателей)

- Эффективность менеджмента организации (МЕНЕДЖМЕНТ ОРГАНИЗАЦИИ: НОВАЯ ПАРАДИГМА)

- Управление рисками в проектной среде ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РИСК –МЕНЕДЖМЕНТА)

- Особенности корпоративного управления в России)

- Понятие и виды ценных бумаг ( Основные виды ценных бумаг)

- Виды юридических лиц

- Цели и задачи налогового учета)