Цель и задачи налогового учета (Экономическая сущность и влияние налога на прибыль на инвестиционную активность предприятий)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Социально-экономические условия в России привели к необходимости ориентации налоговой политики на решение задач, обеспечивающих стабильное экономическое развитие, базирующееся, прежде всего, на росте производства и инновационных процессах, импорт замещении, создании стимулов инвестиционной активности, благоприятствовании предпринимательской деятельности. Говоря о налоговой доктрине в условиях сложившейся ситуации, совершенствование налоговой политики должно проводиться через более взвешенные решения, направленные на оптимальное соотношение фискальной, регулирующей и перераспределительной функций налогов.

Механизм налогового стимулирования необходим для повышения предпринимательской активности, а так же для дальнейшего роста налоговых поступлений. Так как только в данном случае использование налоговых инструментов в государственном регулировании экономики является оправданным.

Налоговые льготы по налогу на прибыль, в зарубежных странах, применяются достаточно широко и обеспечивают эффективное развитие приоритетных отраслей экономики, а так же стимулируют научно-технический прогресс. Степень разработанности проблемы за рубежом достаточно широка. Исследованию вопросов теории прибыли посвящены работы: Д. Рикардо, А. Смита, К. Маркса, Й. Шумпетера, Дж. Кларка, Ф. Найта.

Целью курсовой работы является научное обоснование необходимости оптимизации эффективной системы налогообложения прибыли организаций, в целях инвестиционной активности.

Цель исследования определила необходимость постановки и решения следующих задач:

исследовать теоретические аспекты налогообложения прибыли организаций;

проанализировать особенности оптимизации налогообложения прибыли предприятия в современных условиях;

проанализировать налогообложение прибыли на примере ООО «Курьер-Сервис-Томск».

Объектом исследования является налог на прибыль.

Предметом исследования выступает механизм оптимизации налогообложения прибыли организаций.

В ходе работы над курсовой были исследованы труды, посвященные вопросам налогообложения прибыли организаций, ведущих российских экономистов: С.В. Барулина, Д.Д. Бутакова, Н.Г. Вишневской, Е.С. Вылковой, Л.И. Гончаренко, И.В. Горского, В.В. Гусева, С.П. Колчина, JI.H. Лыковой, Н.И. Малис, А.С. Никитина, К.И. Оганяна, Л.П. Павловой, В.Г. Панскова, Ю.В. Подпорина, В.М. Родионовой, И.Г. Русаковой, С.Д. Шаталова, Д.Г. Черника и др. Значительное число работ данных авторов посвящено практическим аспектам налогообложения прибыли. В том числе они направлены на проведение анализа отдельных норм законодательства по налогообложению прибыли. Но время идет, и меняющиеся условия налогообложения требуют новых исследований, которые рассматривают различные возможности, на современном этапе развития экономики Российской Федерации, использования регулирующего потенциала налога на прибыль.

Методологические и теоретические основы исследования. Методологической основой работы являются принципы исторического и системного анализа. Инструментами научного исследования являлись методы сравнений и оценок.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЙ

1.1 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ВЛИЯНИЕ НАЛОГА НА ПРИБЫЛЬ НА ИНВЕСТИЦИОННУЮ АКТИВНОСТЬ ПРЕДПРИЯТИЙ

Исторические особенности государственности предопределяют развитие налоговой системы. Ее структура и организация характеризуют уровень государственного и экономического развития. Функциональные задачи государства обуславливают необходимость налогов и сборов.

Прежде чем рассматривать данную экономическую категорию, нужно дать определение самому термину. Налоги – это обязательные платежи, взимаемые с юридических и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований. Налоги являются безвозмездными платежами.

Как отмечает А.С.Анисимова, налог это такая форма государственных доходов или каких-то других общественно-принудительных единиц, когда эти доходы, которые получены с имущества граждан, являются односторонней их жертвой, без получения ими какого-либо эквивалента, вытекают из природы государства как органа власти и служат для удовлетворения общественных потребностей.[1]

Нормативная и законодательная база о налогах и сборах состоит из Налогового кодекса РФ, а так же принятых в соответствии с ним федеральных законов о налогах и (или) сборах. Эффективной реформой налоговой политики, так и системы налоговых органов признается ключевым фактором, что бы перевести экономику страны в рыночные отношения. При проведении экономической реформы главной проблемой являются налоги, это связано с тем, что налоговая система является важнейшим элементом рыночных отношений и от нее во многом зависит успех экономических преобразований в стране. Поэтому данный аспект реформы является объектом анализа и противоречивых идей по проведению реформ. Еще А. Смит считал основными принципами налогообложения всеобщность, справедливость, определенность и удобность, уже позже, современные экономисты, дополнили этот список: принципами обеспечения достаточности и подвижности налогов.

Одним из объектов налогообложения, установленными Законодательством РФ, является прибыль (доход). Налог на прибыль - это один из главных налогов. Его платят все предприятия, которые осуществляют свою деятельность на территории нашей страны. В налоговом кодексе Российской Федерации налогу посвящена глава 252. Рассмотрим ее основные положения.[2]

Величина налога напрямую зависит от конечных финансовых результатов деятельности предприятия, поэтому налог является прямым. Начисляется налог на полученную предприятием прибыль в отчетном периоде, на разницу между доходами и расходами. Другими словами прибыль – это результат вычитания из суммы доходов суммы расходов предприятия или организации.

Согласно п. 1 ст. 246 НК РФ, плательщиками налога на прибыль организаций являются следующие категории: российские компании; иностранные компании, осуществляющие свою деятельность в России через постоянные представительства и (или) получающие доходы от источников в РФ.

Как определено в статье 247 НК РФ прибыль, полученная налогоплательщиком, и является объектом налогообложения по налогу на прибыль организаций. Для организаций прибылью признаются полученные доходы, умешенные на величину произведенных расходов. Доходы - это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов.

Таблица 1

Доходы для начисления налога на прибыль

|

Доходы от реализации товаров (работ, услуг) |

Внереализационные доходы |

|

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах |

Внереализационными доходами признаются доходы, не указанные в статье 249 НК РФ, в частности такие как: от долевого участия в других организациях; в виде положительной (отрицательной) курсовой разницы; от сдачи имущества (включая земельные участки) в аренду (субаренду); в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада и т.д. |

Статьей 251 НК РФ, для большинства видов деятельности предприятий, определен перечень наиболее часто встречаемых доходов, не учитываемых при налогообложении в виде:

имущества и (или) имущественных прав, которые получены как залог или задаток;

взносов в уставный капитал организации;

имущества или средств, которые получены по договорам кредита или займа (при этом не включается в доход выгода от экономии на полученных процентах по договору беспроцентного займа либо займа, процентная ставка по которому ниже ставки рефинансирования Банка России);

капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором (ссудополучателем);

других предусмотренных НК РФ доходов.

Расходы – это обоснованные и документально подтвержденные затраты предприятия.

Таблица 2

Расходы для начисления налога на прибыль

|

На производство и реализацию, осуществленные в течение отчетного (налогового) периода (ст. 318 НК РФ) |

Внереализационные расходы (ст. 265 НК РФ) |

|

1) Прямые: Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ) Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг ст. 256- 259 НК РФ Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ) 2) Косвенные (ст. 318 НК РФ): - все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода. |

расходы на содержание переданного по договору аренды (лизинга) имущества; расходы в виде процентов по долговым обязательствам; расходы на организацию выпуска собственных ценных бумаг; расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей; расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты; расходы на ликвидацию выводимых из эксплуатации основных средств и т.д. |

Кроме причисленного выше, существует закрытый перечень расходов, его нельзя учитывать по налогообложению прибыли: начисленные дивиденды, взносы в уставный капитал, погашение кредитов и пр.

Для иностранных организаций, которые осуществляют деятельность через постоянные представительства (полученные через эти представительства доходы, уменьшенные на величину произведенных представительствами расходов). Для иных иностранных организаций – доходы, полученные от источников в РФ.

Рассмотрим общие принципы определения налоговой базы по налогу на прибыль. Согласно пункту 1 статьи 274 НК РФ налоговой базой для целей настоящей главы признается денежное выражение прибыли, определяемой в соответствии со статьей 247 НК РФ, подлежащей налогообложению.

Налоговая база по прибыли, облагаемой по ставке, отличной от ставки, указанной в пункте 1 статьи 284 НК РФ, определяется налогоплательщиком отдельно. Налогоплательщик ведет раздельный учет доходов (расходов) по операциям, по которым в соответствии с главой 25 НК РФ предусмотрен отличный от общего порядок учета прибыли и убытка (п. 2 ст. 274 НК РФ).

В соответствии с пунктом 3 статьи 274 НК РФ доходы и расходы налогоплательщика в целях настоящей главы учитываются в денежной форме.

Пунктом 4 ст. 274 НК РФ определяются доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав (включая товарообменные операции), учитываются исходя из цены сделки с учетом положений статьи 40 НК РФ. Также, в соответствии с п. 5 ст. 274 НК РФ учитываются и внереализационные доходы. А пункт 7 НК РФ регламентирует определение налоговой базы, подлежащей налогообложению с нарастающим итогом с начала налогового периода. Бухгалтер при расчете налога на прибыль за первый квартал может включить в состав расходов сумму отпускных, которые причитаются сотрудникам. Сделать это можно даже в том случае, когда фактически расходов на оплату отпусков в этом периоде у фирмы не было. Достаточно в налоговом учете создать резерв на оплату отпусков.[3]

Предприятия в общей своей массе уплачивают налог в соответствии с пунктом 1 статьи 284 НК РФ. Ставка налога на прибыль устанавливается в размере 20%, за исключением случаев, предусмотренных пунктами 2 - 5.1 статьи 284 НК РФ. При этом:

3% зачисляется в федеральный бюджет - сумма налога, исчисленная по налоговой ставке;

17%, зачисляется в бюджеты субъектов Российской Федерации - сумма налога, исчисленная по налоговой ставке.

Ставка налога на прибыль может быть понижена для отдельных категорий налогоплательщиков, исходя из доли подлежащего зачислению в бюджеты субъектов РФ, законами субъектов РФ, но не может быть ниже 13,5%.

Сумма налога, расчет которой произведен в зависимости от налоговых ставок, установленных пунктами 2 - 4 статьи 284 НК РФ, в соответствии с пунктом 6 статьи 284 НК РФ подлежит зачислению в федеральный бюджет. Налоговым периодом по налогу на прибыль, в соответствии с пунктом 1 статьи 285 НК РФ, признается календарный год. А отчетными периодами по налогу - первый квартал, либо полугодие, либо девять месяцев календарного года, согласно п. 2 ст. 286 НК РФ. В свою очередь, отчетными периодами для налогоплательщиков, которые, исходя из фактически полученной прибыли, исчисляют каждый месяц авансовые платежи, признаются месяц, два месяца, три месяца и так далее до конца года (каленждарного).

Согласно пункту 1 статьи 286 НК РФ, текущий налог на прибыль получается следующим образом:

Текущий налог на прибыль =

= Условный расход (доход) по налогу на прибыль + ПНО + ОНА – ОНО (1)

При отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц, которые влекут за собой возникновение постоянных налоговых обязательств (активов), отложенных налоговых активов и отложенных налоговых обязательств, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Способ определения величины текущего налога на прибыль закрепляется в учетной политике организации. Коммерческая организация может использовать следующие способы определения величины текущего налога на прибыль:

на основе данных, сформированных в бухгалтерском учете в соответствии с п. 20 и 21 ПБУ 18/02. При этом величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль;

на основе налоговой декларации по налогу на прибыль. При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.[4]

Как и любые другие сферы, налоги периодически претерпевают изменения. Так и налог на прибыль претерпел изменения в 2016 году. Рассмотрим эти изменения, на которые следует обратить внимание.

С 2016 года повысился порог выручки, при которой компания может не платить ежемесячные авансы по налогу на прибыль. Организации, у которых в течение предыдущих четырех кварталов доходы от реализации не превышали в среднем 15 млн. руб. за квартал, смогут отказаться от ежемесячных авансов. Сейчас лимит равен 10 млн. руб. за квартал. Такие компании будут считать авансы только по итогам отчетных периодов (I квартала, полугодия и 9 месяцев). Это изменение по налогу на прибыль 2016 года одобрили в Совете Федерации 3 июня.

Любые изменения законодательства в области финансов и инвестиций оказывают непосредственное влияние, как на текущую деятельность предприятий, так и на экономические перспективы их развития. Первоочередным таким фактором является изменение налогового законодательства в стране. Особую роль играет налог на прибыль организаций, поскольку именно он во многом определяет экономическую политику предприятий и, в частности, их инвестиционное развитие. В экономической литературе широко известен эффект так называемой «рэйганомики», позволивший США разработать оптимальную налоговую политику в отношении бизнеса в стране. Этот эффект удачно иллюстрирует кривая Лафера, которая показывает зависимость величины поступлений денег в государственный бюджет от размера налоговых ставок. При увеличении размера ставок поступления в бюджет растут, но до некоторого предела, после которого дальнейшее увеличение налоговых ставок приводит к сокращению поступлений в бюджет.

Налог на прибыль постоянно находится в поле зрения отечественных экономистов в силу своей значимости. Не утихают споры о достаточности или недостаточности разработки теоретического обоснования вопросов влияния налога на прибыль на инвестиционную активность предприятия. При этом рассматриваются лишь отдельные стороны данной проблемы. Для повышения инвестиционной активности необходима поддержка инвестиционных процессов на всех уровнях управления. Поддержка может осуществляться посредством предоставления гарантий и прав инвесторам, а также создания льготного режима инвестиционной деятельности, в том числе и в налоговой сфере. В этих условиях научное исследование процессов формирования и реализации налоговой политики предприятия заключается в поиске стимулирующих резервов использования данного инструмента. Важно так оптимизировать налог на прибыль, чтобы появилась возможность регулировать спрос на инвестиции.[5]

Таким образом, налог на прибыль относится к федеральным, прямым налогам. Он регулируется Гл. 25 НК РФ. Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму квартального авансового платежа исходя из ставки налога и фактически полученной прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания первого квартала, полугодия, девяти месяцев и одного года. Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно в соответствии с нормами, установленными Налоговым кодексом, исходя из данных налогового учета нарастающим итогом с начала года.

1.2. УЧЕТНАЯ ПОЛИТИКА КАК ОСНОВНОЙ ЭЛЕМЕНТ ПРОГРАММЫ ОПТИМИЗАЦИИ НАЛОГООБЛОЖЕНИЯ ПРЕДПРИЯТИЯ

В проведении налогового планирования находят заинтересованность и государство и организации. В частности, с одной стороны - для целей пополнения бюджета, а с другой стороны - оптимизации налоговых платежей. А так как учетная политика - это один из главных документов организации, который диктует правила ведения бухгалтерского и налогового учета и каждый год составляется главным бухгалтером и утверждается руководителем, то роль ее роль для проведения налоговой оптимизации по налогу на прибыль довольно значительна.

А.С.Анисимова и Н.Л. Гусева отмечают следующие главные принципы учетной политики организации: полнота, своевременность, непротиворечивость, рациональность, последовательность, сопоставимость, осмотрительность, приоритет содержания перед формой, имущественная обособленность организации.

Сам процесс оптимизации нужно начать с учетной политики организации, так как разработанная специалистами учетная политика определяет стратегию учета с целью начисления самого налога. Зная все многообразие вариантов принятия к бухгалтерскому учету расходов можно сделать оптимальный выбор уже в самой учетной политике для целей налогообложения организации.

Необходимо уделять внимание соблюдению правил ведения учета, так как для налогообложения используются данные бухгалтерского учета (такие как начисление зарплаты или начисление амортизации). Естественно, что организация разрабатывает учетную политику с учетом особенностей своей деятельности, которых существует великое множество.

На рисунке 1 рассмотрим перечень существующих элементов учетной политики для целей обложения прибыли.

Распределение прибыли между обособленными подразделениями

Учет расходов на приобретение прав на земельные участки

Формирование резервов

Амортизация

Метод признания расходов в виде процентов по кредитам и займам

Метод списания на расходы выбывших ценных бумаг

Методы оценки сырья, материалов и товаров

Порядок исчисления налога на прибыль и авансовых платежей

Оценка незавершенного производства

Элементы учетной политики

Рисунок 1 - Перечень существующих элементов учетной политики для целей обложения прибыли

Рассмотрим данные элементы более подробно.

Оценка незавершенного производства. К расходам текущего периода относятся прямые расходы в стоимости которых они учитываются, по мере того, как происходит реализация продукции (работ, услуг), это происходит в соответствии со статьей 319 НК РФ. Поэтому часть прямых расходов (пропорционально реализованной продукции) должна признаваться в налоговом периоде, а оставшаяся часть должна быть отнесена к незавершенному производству, либо к остатку готовой продукции, либо отгруженной, но не реализованной. По определению, незавершенное производство – это продукция (работа, услуга) которая находится в состоянии частичной готовности, то есть не прошла все этапы обработки технологического процесса. В отношении услуг – это законченные услуги, но не принятые заказчиком. Статья 319 НК РФ не регламентирует условия оценки незавершенного производства, поэтому, на сегодняшний день налогоплательщики должны самостоятельно разработать порядок, согласно которому будет производится распределение прямых затрат произведенных на готовую и на незавершенную продукцию (работы, услуги) в налоговом периоде. Данный порядок распределения нужно отразить у учетной политике для целей бухгалтерского учета и налогообложения, а так же применяться будет в течении двух налоговых периодов.

Пункт 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденной Приказом Минфина РФ от 29.07.1998 N 34н предоставляет право выбора организации способа оценки незавершенного производства, которая будет зависеть от производственных особенностей деятельности организации:[6]

по фактической или нормативной (плановой) производственной себестоимости;

по прямым статьям затрат;

по стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции незавершенное производство вполне можно учитывать по фактически произведенным расходам.

Методы оценки сырья, материалов и товаров. Что бы была возможность определить размер материальных расходов организации, необходимо, для целей налогообложения, в учетной политике определиться с методом оценки сырья и материалов, который применяется при производстве продукции (выполнении работ и оказании услуг), а для определения стоимости приобретения товаров - метод оценки покупных товаров при их реализации.

Установлены методы оценки сырья и материалов в Налоговом кодексе РФ, в ст. 254 п.8: по стоимости единицы запасов (товара); по средней стоимости; по стоимости первых по времени приобретений (ФИФО); по стоимости последних по времени приобретений (ЛИФО).

Стоит обратить внимание, что Налоговый кодекс РФ всего лишь перечисляет методы оценки, но содержания их не раскрывает. В связи с этим правила расчета стоимости находятся в нормативных актах бухгалтерского учета, в частности ПБУ 5/01 «Учет материально-производственных запасов».

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени приобретения материально- производственных запасов (способ ФИФО).

Применение одного из указанных способов по группе (виду) материально- производственных запасов производится исходя из допущения последовательности применения учетной политики.

Складывается такая ситуация, что в Налоговом кодексе РФ существует метод ЛИФО, нов нормативном акте ПБУ 5/01 нет расшифровки на иго использование, так как данный метод был исключен из ПБУ 5/01 и поэтому на практике применяется удаленная расшифровка бухгалтерского учета данного метода.

Амортизация. Налоговый кодекс РФ предусматривает ст. 259 следующие методы амортизации: линейный и нелинейный.

Но стоит отметить, что в восьмой, девятой и десятой амортизационной группе, возможно начисление только линейным методом, согласно п. 3 ст. 259 НК РФ и входит имущество со сроком полезного использования свыше 20 лет. По остальным объектам имущества метод начисления амортизации должен быть обязательно закреплен в учетной политике.[7]

На сегодняшний день законодательством разрешается изменять метод начисления амортизации, и, согласно п. 1 ст. 259 НК РФ, но не чаще чем один раз в пять лет. А так же по всем объектам организации необходимо применять одну и ту же методику начисления (естественно, кроме восьмой, девятой и десятой группы). Самое первое, что должен решить налогоплательщик - воспользуется ли он амортизационной премией.

Как определено в п. 9 ст. 258 НК РФ организация может включить в свои расходы налогового периода затраты на капитальные вложения, но не больше чем на 10% от первоначальной стоимости основного средства (кроме безвозмездно переданных). Данная возможность относится к расходам на достройку, дооборудование, модернизацию, технического перевооружения, а так же частичной ликвидации единицы имущества.

Так же данное правило не распространяется на имущество организации, которое получено от учредителей и которое не является амортизируемым. На имущество, находящееся в лизинге, амортизационная премия не распространяется, но решение применить ее необходимо доказывать в судебном порядке. И пользование амортизационной премией так же должно быть отражено в учетной политике и установлен ее процент. В соответствии с Письмом Минфина России от 17.11.2006 N 03-03-04/1/779 в учетной политике предприятие закрепляет право пользования премией и в отношении, каких групп основных средств (пример стоимость имущества, превышающая 1000000 руб.).

Правила применения линейного метода прописан в ст. 259.1 НК РФ. И суть данного метода заключается в том, что сумма начисленной амортизации (А) определяется как:

А = первоначальная (восстановительная) стоимость ∗ норма амортизации (2)

Данный способ является самым простым и экономически выгодным, так как стоимость имущества перемещается в затраты для целей начисления налога на прибыль равными долями. И начисление производится по каждому объекту имущества по отдельности.

Нелинейный способ амортизации применяется на основании в ст. 259.2 НК РФ и позволяет основную часть стоимости основного средства переместить в затраты в целях налогового учета в начале срока полезного использования. Начисление по данному методу производится не по каждому объекту, а по амортизационным группам или подгруппам.

Объекты налогообложения, которые входят в состав имущества организации, должны учитываться в общей сумме группы или подгруппы по первоначальной или остаточной стоимости и включаться в эти группы на основании установленного в момент введения в эксплуатацию, срока полезного использования.

Основные средства купленные организацией и бывшие в употреблении, так же учитываются в составе амортизационной группы или подгруппы в которой они учитывались у бывшего владельца.

При данном методе сумма амортизируемой группы уменьшается на сумму начисленной амортизации. А нормы амортизации установлены в соответствии со ст. 259.2 НК РФ.

В приказе об учетной политике организация может, вместе с методом амортизации, применять специальные коэффициенты, но значение не должно превышать 2 и 3: повышающие; понижающие.

Данные коэффициенты 2 могут применяться в отношении следующего имущества, как отмечает Ю.А.Лукаш:

амортизируемого имущества, которое используется для работ в условиях агрессивной среды и (или) повышенной сменности;

собственного основного средства организации, занимающегося сельским хозяйственном промышленного типа (например: птицефабрика, животноводческий комплекс, зверосовхоз, тепличный комбинат);

собственного основного средства организации, которое имеет статус резидента промышленно-производственной или туристско-рекреационной особой экономической зоны.

А так же применяется коэффициент 3, в отношении следующих основных средств:

имущества, которое является предметом договора лизинга или финансовой аренды;[8]

имущества, которое используется для научно-технической деятельности.

П. 4 ст. 259.3 НК РФ содержит допущение начисления амортизации по сниженным коэффициентам, но для этого необходимо руководителю организации закрепить данный нюанс в учетной политике, в порядке, установленном для конкретного метода начисления амортизации.

Необходимо понимать, что для дорогостоящих легковых автомобилей и пассажирских микроавтобусов пониженные нормы амортизации, с 1 января

В завершение необходимо отметить, что начисление амортизации по имуществу, бывшему в употреблении, имеет свои особенности, В случае применения линейного метода существуют два варианта определения нормы:

по основным средствам, бывшим в употреблении, норма амортизации определяется с учетом срока эксплуатации имущества предыдущими собственниками;

по основным средствам, бывшим в употреблении, норма амортизации определяется без учета срока эксплуатации имущества предыдущими собственниками.

Формирование резервов. Налоговый кодекс РФ позволяет организациям изменять сумму налога на прибыль путем создания резервов. Это происходит следующим образом: организация формирует резерв и тем самым увеличивает в налоговом природе размер затрат по налогам и поэтому часть суммы по налогу на прибыль переносится на следующий отчетный период. А номинальный размер налогового платежа остается прежним, а подвергаются изменению срок уплаты налога, путем передвижения уплаты на будущий период. При этом достигается эффект снижения покупательской способности денежных средств во времени (так как данная способность одной суммы денег в будущий момент больше, чем позже производится оплата в бюджет, тем меньше финансовые потери организации). Перечень резервов следующий: по сомнительным долгам; по гарантийному ремонту; по ремонту основных средств; на оплату отпусков и вознаграждений; предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов.[9]

Так же стоит отметить, что «налоговые» резервы имеют несколько общих моментов: создание резерва – это право, а не обязанность; формирование резерва могут осуществить предприятия, которые применяют метод начисления; порядок создания утверждается в учетной политике для целей налогообложения; создавать резерв одновременно и в налоговом и бухгалтерском учете по налоговым правилам (для избежания проблем с расчетом временных разниц).

Метод списания на расходы выбывших ценных бумаг. В момент выбытия ценных бумаг организация сама выбирает метод списания на затраты в целях налогообложения, согласно п. 9 ст. 280 НК РФ:

по стоимости первых по времени приобретений (ФИФО);

по стоимости единицы.

И так же выбранный метод должен быть закреплен в учетной политике организации. Данные методы применимы к реализации ценных бумаг, как обращающимся на организованном рынке ценных бумаг, так и не находящимся в обращении. Хотя стоит отметить то факт, что:

Во-первых, в том случае если организация определяет ценные бумаги по стоимости выбывших бумаг, если:

они обладают индивидуально-определенными признаками;

система учета и условия сделки позволяют организации установить, какие конкретно из имеющихся у нее ценных бумаг реализуются, и она может определить стоимость именно этих ценных бумаг.

Во-вторых, можно применять метод ФИФО по отношению к бумагам аналогичным (они должны быть сопоставимы по виду, по доходу и условиям обращения), то есть применяется единая котировка.

Цену одной ценной бумаги можно считать средневзвешенной, если общее количество сделок, на сумму, с данной бумагой ценной, которая происходила организатором торговли за отчетный период времени и на общее количество по установленным сделкам. При условии, что у налогоплательщика имеется не менее двух ценных бумаг одного эмитента, вида и категории можно выбрать метод ФИФО. Что бы определить рыночную цену акции организация может выбрать два пути: либо рассчитать ее самостоятельно, либо пригласить оценщика.

При выборе пути самостоятельной оценки необходимо, что бы метод был в соответствии с законодательством РФ и закреплен в учетной политике.

Стоит отметить, что, несмотря на предоставленную организациям свободу выбора, в литературе рекомендуется использовать на практике метод оценки по стоимости чистых активов эмитента, на одну ценную бумагу. Данный метод является наиболее приемлемым и простым. Другой метод называется «на основе прогноза будущих доходов предприятия-эмитента», он намного трудоемче и сложнее, поэтому его применение невозможно без участия специалиста-оценщика.

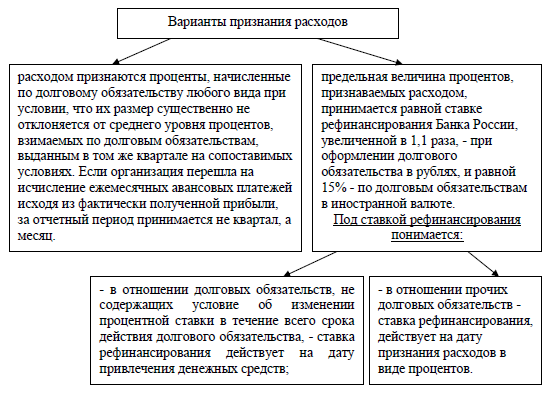

Метод признания расходов в виде процентов по кредитам и займам. Согласно ст. 269 НК РФ происходит признание расходов.

Вариантов признания расходов два (рисунок 2).

Рисунок 2 - Варианты метода признания расходов в виде процентов по кредитам и займам

Долговое обязательство – это обязательства, которые выдаются на сопоставимых условиях в одной валюте и на те же сроки, а так же под аналогичное обеспечение. Существенным отклонением является размер более 20%, либо повышение, либо понижение от среднего уровня процентов начисленных по аналогичным обязательствам, которые выданы в том же периоде налоговом.[10]

В ст. 269 НК РФ установлены критерии сопоставимости, но не имеют определенной конкретики, поэтому при формировании учетной политики организации нужно самим устанавливать границы по каждому из критериев. Приведем пример: Минфин России в Письме от 27.08.2004 N 03-03-01-04/1/20 предупреждает налогоплательщиков: если они не установят в своей налоговой учетной политике критерии сопоставимости долговых обязательств, им не удастся аргументировано доказать, что те или иные долговые обязательства являются сопоставимыми. В данном случае речь идет о принципе существенности в размере 5%.

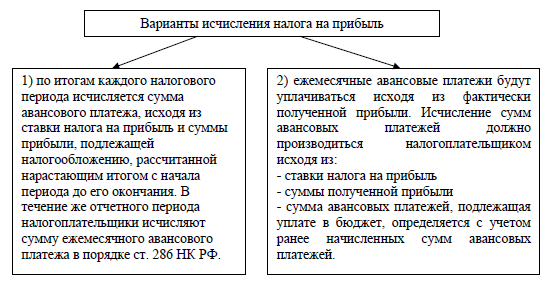

Порядок исчисления налога на прибыль и авансовых платежей. Законодательством дается возможность выбирать один из двух возможных вариантов уплаты аванса по налогу на прибыль (рисунок 3)

Рисунок 3 – Варианты исчисления налога на прибыль и авансовых платежей

Существует возможность перейти с первого варианта на второй, но только после

того как будет уведомлен налоговый орган (до 31 декабря отчетного года) и тогда с 1 января следующего года возможны необходимые изменения по системе уплаты авансовых платежей.

Распределение прибыли между обособленными подразделениями. Возможность выбора у налогоплательщика по уплате налога на прибыль по месту нахождения обособленных подразделений производится на основании ст. 288 НК РФ.

В первом варианте, организация, имеющая обособленные подразделения на одной территории субъекта РФ может распределение прибыли по ним не производить, а выбрать одно подразделение и уплачивать налог на прибыль через него за всю организацию. А сумма налога должна формироваться на основании прибыли, которая рассчитывается исходя из доли прибыли обособленного подразделения, который находится на территории данного субъекта РФ.

Второй вариант предлагает налог на прибыль уплачивать из доли прибыли которая приходится на данное подразделение, по средней арифметической доли средней численности работников или средней фонда оплаты труда, а так же доли стоимости остаточной амортизируемого имущества в средней численности работников и остаточной стоимости имущества по организации в целом.

Организация должна выбрать, что будет принято для расчета: средняя численность работников или расходы на оплату труда. И данный выбор действует на всем протяжении налогового периода.

Учет расходов на приобретение прав на земельные участки. На основании ст.

264.1 НК РФ, если организация покупает земельный участок у государства и на нем находится здание, сооружение или данный участок планируется для совершения капитального строительства, то необходимо соблюдать следующие требования:

чтобы расходы на приобретение участка признавались в порядке, установленном ст. 264.1 НК РФ, договор на приобретение земельного участка должен быть заключен в период с 1 января 2007 по 31 декабря 2011 г., согласно п. 5 ст. 5 Федерального закона от 30.12.2006 N 268-ФЗ.

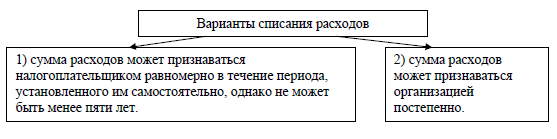

чтобы произвести списание произведенных расходов на приобретение земельного участка законодательство РФ предлагают два варианта (рисунок 4):

Рисунок 4 – Варианты списания произведенных расходов на приобретение земельного участка

В первом варианте, если же действуют условия рассрочки в пять лет и более, расходы признаются равномерно в течение срока, предусмотренного договором.

Второй вариант предлагает что бы в каждом отчетном или налоговом периоде организация может включать в расходы сумму, которая не превышает по налогу на прибыль 30% налоговой базы предыдущего года и до полнейшего признания установленной суммы.

В данном случае при расчете налоговая база прошлого года должна браться без учета суммы расходов на приобретение прав на земельные участки за тот период.

ГЛАВА 2. ОСОБЕННОСТИ ОРГАНИЗАЦИИ НАЛОГОВОГО УЧЕТА В ООО «КУРЬЕР-СЕРВИС-ТОМСК»

2.1. ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Организация Общество с ограниченной ответственностью «Курьер-Сервис-Томск» зарегистрирована 06 июля 2010 года по адресу 634029, г Томск, ул. Крылова, д. 21. Компании был присвоен ОГРН 1107017012057 и выдан ИНН 7017265054. Имеет уставной капитал в размере 10 000 руб.

ООО «Курьер-Сервис-Томск» является филиалом предприятия ООО «КурьерСервисЭкспресс». Головное предприятие имеет обширную филиальную сеть по всей России и включает 90 филиалов и более 50 представительств. С 2006 года КурьерСервисЭкспресс является официальным членом всемирного дистрибьюторского альянса GDA, а в 2007 году компания стала официальным партнером всемирной курьерской службы Aramex International Couriers. Компания осуществляет срочную доставку почтовых отправлений и грузов в 218 стран мира, включая страны Африки, все арабские государства, а также в государства с напряженной военно-политической обстановкой – Иран, Ирак и Палестину.

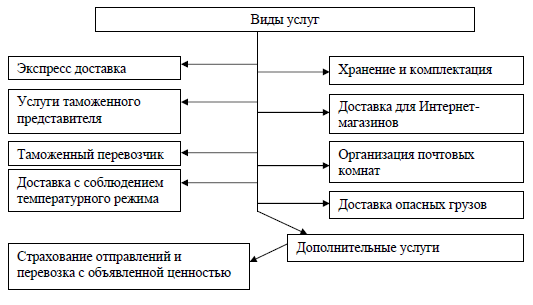

Основным видом деятельности является почтовая и курьерская деятельность. Курьерские услуги включают следующие виды (рисунок 5):

Рисунок 5 – Виды курьерских услуг ООО «Курьер-Сервис-Томск»

В штат курьерской службы входят: директор, главный бухгалтер, экономист, логист и секретарь, курьеры (10 постоянных, плюс временные, привлекаемые на праздники) и уборщица.

Коллективный договор регулирует производственные, трудовые и экономические отношения коллектива с администрацией предприятия, вопросы охраны труда и социального развития. Стороны, заключившие коллективный договор, не менее двух раз в год взаимно отчитываются о его выполнении. Директор и главный бухгалтер несут персональную ответственность за соблюдение порядка и достоверности учета и патетической отчетности.

2.2 СОДЕРЖАНИЕ УЧЕТНОЙ ПОЛИТИКИ ДЛЯ ЦЕЛЕЙ НАЛОГОВОГО УЧЕТА

Учётная политика в ООО «Курьер-Сервис-Томск», в соответствии с ПБУ 1/2008, формируется, согласно правилам, главным бухгалтером, а затем утверждается руководителем предприятия.

Бухгалтерский учет ведется по всем существующим направлениям деятельности. С использованием автоматизированной программы «1С: Предприятие» производится ведение учетных бухгалтерских регистров, и не реже чем 1 раз в квартал, если возникает необходимость, изготавливаются сводные отчетные документы на бумажных носителях.

Обязательно на предприятии производится инвентаризация (основных средств, материалов и пр.). Но данная процедура проведения не прописана в Приказе об учетной политике ООО «Курьер-Сервис-Томск».

Рассмотрим порядок бухгалтерского учета активов и обязательств в ООО «Курьер- Сервис-Томск».

Основными направлениями учета активов и обязательств на предприятии являются (рисунок 6):

Направления учета

учет заемных средств

учет материально- производственных запасов

учет основных средств

учет нематериальных активов

Рисунок 6 - Направлениями учета активов и обязательств в учетной политике ООО «Курьер-Сервис-Томск»

Рассмотрим указанные направления более подробно.

Учет нематериальных активов.

В данном разделе предприятие устанавливает метод начисления амортизации нематериальных активов - линейный. ООО «Курьер-Сервис-Томск» использует единый метод начисления амортизации и для бухгалтерского и для налогового учета.

Учёт основных средств.

В данном направлении предприятие определило, согласно ст. 259 НК РФ, что метод исчисления амортизации основных средств - линейный. Так же для целей налогового учета амортизация начисляется лишь по основным средствам, которые стоят более 100000 руб. (на основании ст. 256 НК РФ), изменения внесены Федеральным законом от 08.06.2015 № 150-ФЗ.

Так как линейный способ аналогичен тому, что установлен для бухгалтерского учета, поэтому ООО «Курьер-Сервис-Томск» использует и для бухгалтерского, и для налогового учета линейный метод начисления амортизации.

Учет материально-производственных запасов.

Предприятие установило единый, для бухгалтерского и налогового учета, способ списания стоимости материалов, установленный ПБУ 5/01, а так же глава 25 НК РФ «Налог на прибыль организаций».

Учет заемных средств.[11]

Как установлено в ст.269 НК РФ, проценты по кредиту, начисленные в отчетном периоде, в целях налогового учета относятся на расходы.

Бухгалтерский учет доходов и расходов в ООО «Курьер-Сервис-Томск» имеет следующие характеристики:

учет расходов. Согласно п. 2 ПБУ 10/99, расходы предприятия – это уменьшение экономических выгод в итоге выбытия денег или другого имущества и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества)58.

учёт доходов. Согласно условий указанных в п.п. 12-16 ПБУ 1/2008 «Доходы организации» признаются доходы предприятия в целях бухгалтерского учета. А учет ведется на счете 90 «Продажи» субсчет 1 «Выручка», которая делиться еще на два подсубсчета:

90.1.1 - Выручка, не облагаемая налогом на прибыль;

90.1.2 - Выручка, облагаемая налогом на прибыль.

В соответствии с требованиями Налогового кодекса РФ, а так же ПБУ 18/02 «Учет расчетов по налогу на прибыль» ведется налоговый учет на предприятии. Налоговыми регистрами являются разъяснительные таблицы, которые заполняются для пояснения к декларациям. Они оформляются в программе «1СПредприятие» и в таблицах, формируемых вручную в программе Excel.

В учетной политике все расходы, на основании гл. 25 НК РФ, классифицируются: принимаемые для целей обложения налогом на прибыль; расходы, которые не принимаются для уменьшения налогооблагаемой базы по налогу на прибыль.[12]

Расходы делятся на виды (что бы рассчитать налог на прибыль) на основе бухгалтерских и налоговых регистров, которые представляются в таблицах Excel, в формах, разработанных на предприятии. А так же в программе «1С: Предприятие» в специальных отчетах.

Стоит отметить, что для налогового учета расходы, которые получены предприятием в результате основной деятельности подразделяются на прямые (от производства и реализации); косвенные.

К примеру, к расходам для целей налогообложения по расчету налога на прибыль, не включается материальная помощь, которая выплачивается работникам, согласно коллективному договору. Так же не включается в состав расходов стоимость ценных подарков (юбилярам, пенсионерам и пр.), а так же ООО «Курьер-Сервис-Томск» не создает резервы на выплату отпускных для работников (ежегодных).

В отношении учета доходов существуют так же некоторые особенности.

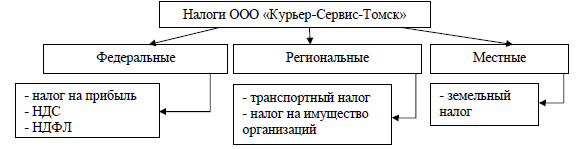

ООО «Курьер-Сервис-Томск» уплачивает налоги в соответствии с законодательством РФ. В том числе следующие налоги, которые представлены на рисунке 7.

Рисунок 7 – Перечень налогов уплачиваемых ООО «Курьер-Сервис-Томск»

На основании ст. 271 НК РФ, в целях налогового учета, доходы признаются в том отчетном периоде, в котором они были получены и это не зависит от вида средств (денежные средства, имущество или имущественных прав и пр.) и данный метод называется – метод начисления. И важна классификация доходов, на основании статей гл. 25 НК РФ.

А так же необходимо отметить, что предприятие уплачивает взносы во внебюджетные фонды: Пенсионный фонд РФ; Фонд социального страхования; Федеральный фонд медицинского страхования.

Начисление налогов производится на основе бухгалтерского учета, с учетом корректировки на особенности налога. Сам расчет должен быть оформлен в налоговой декларации, и применяются таблицы в графическом регистре Excel или отчеты в программе «1С:Предприятие». Рассмотрим каждый федеральный налог в отдельности.

Налог на добавленную стоимость. Начисление производится на основании гл. 21 НК РФ и на основании данных бухгалтерского учета. Начисление и уплата производится 1 раз в месяц и на основании начисления, произведенного в декларации. В бухгалтерском учете предприятия данный налог учитывается на счете 68 «Расчеты по налогам и сборам», на субсчете 2 «НДС» в корреспонденции счетов, которые предусмотрены Планом счетов бухгалтерского учета. Регистрами учета являются книги покупок и продаж, которые ведет предприятие в установленном порядке (гл. 21 НК РФ и Постановления Правительства РФ №914 от 02.12.2000 г.). А так же основанием являются счета-фактуры, которые выдаются покупателям в установленной, в учетной политике, форме.

Налог на доходы физических лиц. Расчет налога производится на основании гл. 23 НК РФ – ежемесячно и на основании данных бухгалтерского учета. Учитывается движение по налогу на счете 68 «Расчеты по налогам и сборам», на субсчете 1 «НДФЛ», так же в корреспонденции со счетами бухгалтерского учета.

Налог на прибыль. Начисление данного налога является основной задачей налогового учета предприятия и учетная политика, в отношении данного налога, формируется на основании установленных требований Налогового Кодекса РФ, которые должны, прежде всего, отражать:

порядок формирования суммы доходов и расходов;

порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

сумму задолженности по расчетам с бюджетом по налогу на прибыль.

В связи с данными требованиями у ООО «Курьер-Сервис-Томск» не возникнет надобность рассчитывать прибыль в том, привычном бухгалтерском понимании, как части дохода, который определяет финансовый результат деятельности, находящийся в распоряжении учредителей. Так как данная величина формируется только в бухгалтерском учете. А налоговый учет ведет учет только тех расходов, которые учитываются в целях данного учета и в пределах определенной установленной суммы. Таким образом, основным отличием двух форм учета можно отметить, является установленная система бухгалтерского учета на счетах, в регистрах и отчетности, а в налоговом учете та, что группируется в налоговых регистрах (при расчете налоговой базы не делиться по счетам бухгалтерского учета).

ГЛАВА 3. НАЛОГОВЫЙ УЧЕТ И РЕГИСТРЫ НАЛОГОВОГО УЧЕТА

Налоговый учет в ООО «Курьер-Сервис-Томск» ведется в соответствии с Налоговым Кодексом РФ, а так же Положений по бухгалтерскому учету. В частности налоговый учет налога на прибыль производится в соответствии с требованиями:

Главы 25 Налогового Кодекса РФ «Налог на прибыль организации»;

Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02.

Согласно требованиям ПБУ 18/02, необходимо проведение корректировок бухгалтерской прибыли, либо убытка и отразить отложенные налоговые активы и обязательства.

Налоговый учет ведется автоматически в программе «1С:Предприятие 8». В программе используется специальный план счетов налогового учета, который приближен к плану счетов бухгалтерского учета. Но стоит отметить, что данный специальный план счетов не предусматривается в нормативных документах, а является частью программы «1С:Предприятие 8». Это облегчает работу бухгалтера ООО «Курьер-Сервис-Томск» в ведении налогового учета и проведению сопоставимости его с бухгалтерским учетом.

Рассмотрим особенности плана счетов для налогового учета анализируемого предприятия:

все счета - забалансовые, это означает, что в налоговом учете могут быть проводки без корреспонденции счетов, но чаще корреспонденция используется;

почти все счета расчетов (с поставщиками, покупателями и т.д.) заменяет счет ПВ «Поступление и выбытие имущества, работ, услуг, прав»;

отсутствуют счета учета объектов, которые в любом случае не влияют на налог на прибыль (например, счет учета уставного капитала, нераспределенной прибыли и т.п.), или предполагается, что соответствующие активы или обязательства имеют ту же оценку, что и в бухгалтерском учете (например, денежные средства);

почти все счета затрат на производство имеют по 3 субсчета, используемые для расходов учета прямых и косвенных;

к счету 91 «Прочие доходы и расходы» открыто необходимое для налогового учета количество субсчетов.

Главное, что хозяйственные операции ООО «Курьер-Сервис-Томск» отражаются параллельно и в бухгалтерском учете и в налоговом. Но программа «1С:Предприятие 8» максимально избавляет предприятие от необходимости отдельно описывать операцию для налогового учета.

В ООО «Курьер-Сервис-Томск» для ведения налогового учета используются регистры, предлагаемые в Рекомендациях МНС РФ59. А так как законодательством не ограничены предприятия в видах и формах этих документов, главное, что объем информации содержит представление о документах и из чего формируется налоговая база. Размещение данных производится в соответствии с абз. 10 ст. 313 НК РФ в табличной форме и содержат следующие реквизиты: наименование регистра; дату составления; натуральные (если это возможно) и денежные измерители операции; наименование объектов учета или хозяйственных операций; подпись ответственного за составление регистра лица и ее расшифровку. Рассмотрим как ведение налогового учета на предприятии ООО «Курьер-Сервис-Томск» и заполнение налоговых регистров.[13]

Бухгалтер ООО «Курьер-Сервис-Томск» отражает необходимую для расчета налога на прибыль информацию за 2015 год, в следующих регистрах налогового учета (сокращенное название РНУ): РНУ «Доходы от реализации»; РНУ «Расходы, уменьшающие доходы от реализации»; РНУ «Внереализационные доходы»; РНУ «Внереализационные расходы».

Стоит отметить, что в изучаемый период доходы и расходы внереализационные у ООО «Курьер-Сервис-Томск» не произошли, поэтому рассмотрим оформлении регистров налогового учета полученных доходов и осуществленных расходов по основной деятельности.

«Доходный» регистр налогового учета

Доходы ООО «Курьер-Сервис-Томск» в указанном периоде состоят из следующих частей:

выручка от реализации курьерских услуг (10 000 473 руб.);

выручка от реализации покупных изделий (6 074 828 руб.)

выручка от прочей реализации (59 699 руб.);

В «доходной» части учитывается вся сумму реализованных услуг за 2015 год, кроме доходов, которые перечислены в ст. 251 НК РФ. Выручка в данном регистре, а так же в налоговой декларации указывается без учета НДС.

Информация для заполнения «доходного» РНУ берется из данных бухучета (по счетам 90 «Продажи» и 91 «Прочие доходы и расходы»). В Приложении 2 представлен заполненный регистр «Доходы от реализации» за 2015 год.

«Расходный» регистр налогового учета

Заполняя «расходный» регистр у бухгалтера ООО «Курьер-Сервис-Томск» возникают трудности, так как расходы налогового учета существенно расходятся с данными бухгалтерского учета. Поэтому бухгалтеру приходится производить множество корректировок данных учитываемых в регистрах бухгалтерского учета предприятия.

Рассмотрим на конкретном примере по данным на 31. 12. 2015 года. Отдельные виды расходов в регистрах бухгалтерского учета учитываются в полном объеме, а вот в налоговом учете нормируются. К таким расходам относятся: рекламные расходы, представительские и пр. А перечисленные в ст. 270 НК РФ расходы вообще не учитываются в формировании налогооблагаемой базы по налогу на прибыль.

В анализируемом периоде бухгалтерия ООО «Курьер-Сервис-Томск» формирует такой РНУ, как «Расходы, уменьшающие доходы от реализации». В данном регистре отражаются такие расходы как: затраты на основные курьерские услуги; зарплата плюс начисленные страховые взносы; амортизацию имущества; расходы на тепло, воду, электроэнергию и др.

Для заполнения регистра «Расходы, уменьшающие доходы от реализации» из данных бухгалтерского учета взяты данные по следующим счетам: 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Издержки обращения», 91»Прочие доходы и расходы» и пр.

В изучаемом периоде, 2015 году, ООО «Курьер-Сервис-Томск» не осуществляла расходы, признание которых в налоговом учете не совпадало бы с правилами, установленными в бухгалтерском учете, поэтому корректировку производить не понадобилось.

В итоге формирования доходного и расходного регистров налогового учета бухгалтера анализируемого предприятия грамотно рассчитали налог н6а прибыль.

Важно отметить, что в соответствии с п. 1 ст. 289 НК РФ, в случае превышения расходов в налоговом учете над доходами налогового учета и в результате налогооблагаемая база отсутствует в периоде (отчетном или налоговом), то в любом случае налоговая декларация формируется и предоставляется в налоговый орган города Томска.

Ответственность за отсутствие регистров налогового учета на предприятии, в соответствии со ст. 120 НК РФ выражается в наложении штрафных санкций.

Таким образом, регистры налогового учета разрабатываются самой компанией, а их форма утверждается в качестве приложения к налоговой учетной политике. Они могут быть составлены в электронном виде или на бумаге - это значения не имеет. Главное - наличие в них обязательных реквизитов, установленных НК РФ. К информации, отражаемой в регистрах, предъявляется основное требование: все записи должны быть обоснованны и достоверны, а из содержания регистра должно быть понятно, как сформирована налогооблагаемая база.

3АКЛЮЧЕНИЕ

Одним из объектов налогообложения, установленными Законодательством РФ, является прибыль (доход). Налог на прибыль - это один из главных налогов. Его платят все предприятия, которые осуществляют свою деятельность на территории нашей страны. В налоговом кодексе Российской Федерации налогу посвящена глава 25. Согласно п. 1 ст. 246 НК РФ, плательщиками налога на прибыль организаций являются следующие категории: российские компании; иностранные компании, осуществляющие свою деятельность в России через постоянные представительства и (или) получающие доходы от источников в РФ. Как определено в статье 247 НК РФ прибыль, полученная налогоплательщиком, и является объектом налогообложения по налогу на прибыль организаций.

Анализ налогообложения прибыли производится на примере ООО «Курьер-Сервис-Томск». Учётная политика формируется согласно ПБУ 1/2008, главным бухгалтером, а затем утверждается руководителем предприятия.

Бухгалтерский учет ведется по всем существующим направлениям деятельности. С использованием автоматизированной программы «1С: Предприятие» производится ведение учетных бухгалтерских регистров, и не реже чем 1 раз в квартал, если возникает необходимость, изготавливаются сводные отчетные документы на бумажных носителях.

Налоговый учет в ООО «Курьер-Сервис-Томск» ведется в соответствии с Налоговым Кодексом РФ, а так же Положений по бухгалтерскому учету. Налоговый учет ведется автоматически в программе «1С:Предприятие 8». В программе используется специальный план счетов налогового учета, который приближен к плану счетов бухгалтерского учета. Но стоит отметить, что данный специальный план счетов не предусматривается в нормативных документах, а является частью программы.

Бухгалтер ООО «Курьер-Сервис-Томск» отражает необходимую для расчета налога на прибыль информацию за 2015 год, в следующих регистрах налогового учета (сокращенное название РНУ): 1) РНУ «Доходы от реализации»; 2) РНУ «Расходы, уменьшающие доходы от реализации»; 3) РНУ «Внереализационные доходы»; 4) РНУ «Внереализационные расходы».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс Российской Федерации (часть вторая) [Электронный ресурс]: федер. закон от 26.01.1996 № 14-ФЗ: (в ред. от 23.05.2016) // «Консультант Плюс»: справочная правовая система. URL: http://www.consultant.ru (дата обращения: 1.05.2019)

2. Налоговый кодекс Российской Федерации (часть вторая) [Электронный ресурс]: федер. закон от 5.08.2000 г. № 117-ФЗ: (изм. от 05.04.2016 N 102-ФЗ) // «Консультант Плюс»: справочная правовая система. URL: http://www.consultant.ru (дата обращения: 1.05.2019)

3. Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 [Электронный ресурс]: приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) // «Консультант Плюс»: справочная правовая система. URL: http://www.consultant.ru (дата обращения: 1.05.2019)

4. Об утверждении Положения по бухгалтерскому учету «Учет материально- производственных запасов» ПБУ 5/01 [Электронный ресурс]: приказ Минфина России от 19.07.2001 № 2806 (ред. от 16.05.2016) // «Консультант Плюс»: справочная правовая система. URL: http://www.consultant.ru (дата обращения: 1.05.2019)

5. Постановление Арбитражного суда Волго-Вятского округа [Электронный ресурс]: от 12.01.2015 по делу №А43-2252/2014 // «Консультант Плюс»: справочная правовая система. URL: http://www.consultant.ru (дата обращения: 1.05.2019)

6. Постановление Арбитражного суда Московского округа [Электронный ресурс]: от 17.07.2015 №Ф05-8766/2015 по делу №А40-29510/14 // «Консультант Плюс»: справочная правовая система. URL: http://www.consultant.ru (дата обращения: 1.05.2019)

7. Постановление ФАС Московского округа [Электронный ресурс]: от 08.04.2014 по делу №А40-92978/13 // «Консультант Плюс»: справочная правовая система. URL: http://www.consultant.ru (дата обращения: 1.05.2019)

8. Постановление ФАС Уральского округа [Электронный ресурс]: от 30.08.2013№Ф09-3639/13 // «Консультант Плюс»: справочная правовая система. URL: http://www.consultant.ru (дата обращения: 1.05.2019)

9. Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации [Электронный ресурс]: рек. МНС РФ // «Консультант Плюс»: справочная правовая система. URL: http://www.consultant.ru (дата обращения: 1.05.2019)

10. Абашева Н.С. Налоговое стимулирование как приоритет налоговой политики государств / Н.С. Абашева // Вестник МГУ. Серия: сельскохозяйственные науки. – 2015. - №4. – С. 59-64.

11. Айсанова Л.А. Оффшорные компании как метод оптимизации налогообложения / Л.А. Айсанова, Н.Ю. Шлюндт // Современные тенденции развития науки и технологий. – 2016. - № 3-7. – С. 8-11

12. Алексанян Н.А. Совершенствование системы налогообложениия прибыли предприятий в условиях финансово-экономической нестабильности / Н.А. Алексанян // Экономические науки. – 2014. - №12. – С. 11-18

13. Аналитическая записка о ходе исполнения федерального бюджета за январь-декабрь 2015 года. - М.: Счетная палата РФ, 2016. – С. 26

14. Анисимова А.С. Экономическая сущность и принципы формирования налога на прибыль / А.С. Анисимова, Н.Л. Гусева // Актуальные вопросы экономики региона: анализ, диагностика и прогнозирование. - 2016. - С. 7-10

15. Антонова О. В. Налоговые системы зарубежных стран: учебно-методическое пособие / О. В. Антонова. - Хабаровск: РИЦ ХГАЭП, 2015. – 130 с.

16. Архипенко Е.Д. Оптимизация рисков налогового контроля налогоплательщика в рамках налогообложения прибыли / Е.Д. Архипенко // Электронный вестник Ростовского СЭИ. – 2015. - №3-4. – 399-407.

17. Бескоровайная Н.С. Влияние налогообложения на уровень инвестиционных рисков / Н.С. Бескоровайная // Актуальные вопросы экономических наук. – 2015. – С. 67-72

18. Бодрикова С. В., Зарипова А. И. Способы оптимизации налога на прибыль на примере ООО «Фундер-УВА» / С. В. Бодрикова, А. И. Зарипова // Вестник Ижевской государственной сельскохозяйственной академии. - 2013. - № 3 (36). - С.90-92.

19. Брызгалин А.В. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика / А.В. Брызгалин, В.Р. Берник, А.Н. Головкин. - Екатеринбург: Налоги и финансовое право, 2016. – 177 с.

20. Воронина Е.В. Актуальность применения методов налоговой оптимизации с целью снижения налогового бремени / Е.В. Воронина, Е.В. Маликова // Наука и образования, 2015. – С. 37-39

21. Галлямова Т.Р., Рыбакова А.А. Понятие и методы оптимизации налоговой нагрузки / Т.Р. Галлямова, А.А. Рыбакова // Экономика и социум. – 2015. - № 2-1 (15). – С. 1172-1175

22. Гончаренко И. А. Сравнительное налоговое право (налоговое право РФ и зарубежных стран): учебно-методический комплекс / И. А. Гончаренко. - М.: МГИМО (У) МИД России, каф. административного и финансового права, 2016. – 568 с.

-

Галлямова Т.Р., Рыбакова А.А. Понятие и методы оптимизации налоговой нагрузки / Т.Р. Галлямова, А.А. Рыбакова // Экономика и социум. – 2015. - № 2-1 (15). – С. 1172-1175 ↑

-

Гончаренко И. А. Сравнительное налоговое право (налоговое право РФ и зарубежных стран): учебно-методический комплекс / И. А. Гончаренко. - М.: МГИМО (У) МИД России, каф. административного и финансового права, 2016. – 568 с. ↑

-

Брызгалин А.В. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика / А.В. Брызгалин, В.Р. Берник, А.Н. Головкин. - Екатеринбург: Налоги и финансовое право, 2016. – 177 с. ↑

-

Воронина Е.В. Актуальность применения методов налоговой оптимизации с целью снижения налогового бремени / Е.В. Воронина, Е.В. Маликова // Наука и образования, 2015. – С. 37-39 ↑

-

Бодрикова С. В., Зарипова А. И. Способы оптимизации налога на прибыль на примере ООО «Фундер-УВА» / С. В. Бодрикова, А. И. Зарипова // Вестник Ижевской государственной сельскохозяйственной академии. - 2013. - № 3 (36). - С.90-92. ↑

-

Бескоровайная Н.С. Влияние налогообложения на уровень инвестиционных рисков / Н.С. Бескоровайная // Актуальные вопросы экономических наук. – 2015. – С. 67-72 ↑

-

Архипенко Е.Д. Оптимизация рисков налогового контроля налогоплательщика в рамках налогообложения прибыли / Е.Д. Архипенко // Электронный вестник Ростовского СЭИ. – 2015. - №3-4. – 399-407. ↑

-

Архипенко Е.Д. Оптимизация рисков налогового контроля налогоплательщика в рамках налогообложения прибыли / Е.Д. Архипенко // Электронный вестник Ростовского СЭИ. – 2015. - №3-4. – 399-407. ↑

-

Антонова О. В. Налоговые системы зарубежных стран: учебно-методическое пособие / О. В. Антонова. - Хабаровск: РИЦ ХГАЭП, 2015. – 130 с. ↑

-

Анисимова А.С. Экономическая сущность и принципы формирования налога на прибыль / А.С. Анисимова, Н.Л. Гусева // Актуальные вопросы экономики региона: анализ, диагностика и прогнозирование. - 2016. - С. 7-10 ↑

-

Анисимова А.С. Экономическая сущность и принципы формирования налога на прибыль / А.С. Анисимова, Н.Л. Гусева // Актуальные вопросы экономики региона: анализ, диагностика и прогнозирование. - 2016. - С. 7-10 ↑

-

Аналитическая записка о ходе исполнения федерального бюджета за январь-декабрь 2015 года. - М.: Счетная палата РФ, 2016. – С. 26 ↑

-

Алексанян Н.А. Совершенствование системы налогообложениия прибыли предприятий в условиях финансово-экономической нестабильности / Н.А. Алексанян // Экономические науки. – 2014. - №12. – С. 11-18 ↑

- Американская модель менеджмента (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ АМЕРИКАНСКОЙ МОДЕЛИ МЕНЕДЖМЕНТА)

- Процессы принятия решений в организации (Проблемы разработки и принятия управленческих решений в организации в современных условиях хозяйствования)

- Публичная власть (Публичная власть в современном обществе)

- Понятия социального обеспечения

- Процессы принятия решений в организации (Особенности процесса принятия управленческого решения)

- Задачи оперативно-розыскной деятельности (Правовое понятие и классификация задач оперативно-розыскной деятельности)

- Финансовая политика и её реализация в рф (Теоретические основы формирования финансовой политики государства)

- Финансовая политика и её реализация в рф (Понятие и сущность финансовой политики РФ)

- Юридические лица как субъекты предпринимательского права (Определение понятия «юридическое лицо»)

- Повышения производительности труда в компании: совершенствование мотивации работников (Понятие, сущность мотивации)

- Состав правонарушения (ОБЩАЯ ХАРЕКТИРИСТИКА ПРАВОНАРУШЕНИЯ)

- Организация социального страхования и его функции