Цель и задачи налогового учета . .

Содержание:

Введение

Налоги играют немалую роль в укреплении экономической позиции любой страны. Налогам отводится важное место среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. Данные факторы определили актуальность курсовой работы.

Степень разработанности. В связи с тем, что налоговое законодательство постоянно модифицируется, данная тема никогда не теряет своей актуальности. Проблеме налогового учета посвящены работы таких ученых, как Харитонов, С. А., Вещунова, Н. Л., Бородин, В. А., Фомина, Л. Ф., Герасимова, Л. Н., Наумова, Н. А., Потапова, Е. А.

Цель исследования: цель и задачи налогового учета.

Задачи исследования:

- определить понятие, цели, задачи и функции налогового учета

- Сделать анализ способов ведения налогового учета

Методы исследования. Методология исследования основана на принципах диалектической логики и системного подхоа. В работе использованы абстрактно-логический, монографический, статистико-экономический, и другие методы экономических исследований.

Теоретическая основа курсовой работы послужили теории и концепции, представленные в трудах экономистов, работающих по направлению исследования налоговых отношений.

Практическая значимость курсовой работы заключается в разработке теоретических подходов формирования концепции налогового учета.

Систему налогового учета организации выбирают самостоятельно, порядок его ведения устанавливается каждой организацией в учетной политике для целей налогообложения, утверждаемой соответствующим приказом.

Налоговый учет является тем базисом, на котором начинают выстраиваться отношения между налогоплательщиками и налоговыми органами, поскольку без постановки на налоговый учет, т.е. без предоставления в налоговые органы соответствующей информации, налоговые органы не имеют реальной возможности осуществить в отношении такого налогоплательщика мероприятия налогового контроля и, как следствие, привлечь такого налогоплательщика к ответственности.

Структура работы определена целями и задачами исследования. Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы, и приложения.

Глава 1 Общая характеристика налогового учета в РФ

1.1 Понятие, цели, задачи и функции налогового учета

В настоящее время существуют два понимания налогового учета — в широком и в узком смысле.

Налоговый учет в узком смысле — учет для исчисления налогооблагаемой прибыли в целях гл. 25 НК РФ — нормативно определен в статье 313 и последующих статьях.

В соответствии со ст. 313 НК РФ «налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом» [2].

Налоговый учет в широком смысле — учет в целях исчисления всех видов налогов — нормативно не определен, но требования его ведения содержатся в законодательстве в косвенных нормах [16, С. 281].

Так, в действующих редакциях ряда глав НК РФ присутствуют различные ссылки на элементы налогового учета (таблица 1).

Анализ отдельных положений НК РФ показал, что на сегодняшний день налоговый учет фактически не ограничен целями налогообложения прибыли. В гл. 25 НК РФ налоговый учет лишь получил закрепление де-юре.

Однако представляется, что рассмотрение налогового учета только в узком смысле не обосновано, так как законодательство о налогах и сборах должно формироваться как системное целое, поэтому и налоговый учет должен формироваться как системный элемент налогового законодательства.

Таким образом, в общем виде налоговый учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации, необходимой для обеспечения эффективного и прозрачного процесса расчета налогов в их взаимосвязи и составления налоговой отчетности в установленном законодательством порядке.

Таблица 1- Основные элементы налогового учета в отдельных главах НК РФ

|

Глава НК РФ |

Наименование главы |

Вводимое понятие |

Элементы налогового учета |

|

1 |

2 |

3 |

4 |

|

Гл. 21 |

Налог на добавленную стоимость |

Учет для целей налогообложения |

Первичный налоговый документ - счетфактура (ст. 168, 169); налоговые регистры - книги покупок и продаж (ст. 171, 172) |

|

Гл. 23 |

Налог на доходы физических лиц |

Учет |

Налоговый регистр - налоговые карточки (ст. 230) |

|

Гл. 24 |

Единый социальный налог |

Учет |

Налоговый регистр - индивидуальные карточки (ст. 234) |

|

Гл. 25 |

Налог на прибыль |

Налоговый учет |

Организации налогового учета (ст. 313); налоговые регистры - аналитические регистры налогового учета (ст. 314); особенности и порядок налогового учета |

|

Гл. 26.1 |

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) |

Учет и отчетность |

Установлена обязанность ведения учета и отчетности в соответствии с законодательством о налогах и сборах (ст. 346.10) |

|

Гл. 26.2 |

Упрощенная система налогообложени я |

Налоговый учет |

Регистр налогового учета - книга доходов и расходов (ст. 346.24) |

При этом из нормативно-правовых актов следует, что правила ведения налогового учета значительно отличаются от принципов бухгалтерского учета. В налоговом учете не предусматривается система двойной записи; могут учитываться не все операции, а только приводящие к изменению доходов и расходов организации; не предусмотрена кодировка счетов, облегчающая ведение учета; нет системы взаимоувязки показателей и системного контроля правильности формирования показателей [17, С. 130].

Налоговый учет использует данные бухгалтерского учета. В то же время налоговый учет имеет место во всех случаях, когда на налогоплательщика законодательством о налогах и сборах возложена обязанность ведения учета своих доходов (расходов) и иных объектов налогообложения, вне зависимости от того, обязан или нет этот налогоплательщик вести бухгалтерский учет и достаточно ли налогоплательщику данных бухгалтерского учета для решения задач налогового учета.

На современном этапе у бухгалтерского и налогового учета разные внешние пользователи и разные подходы к формированию принципов учета, у регулирующих их нормативно-правовых актов принципиально разная правовая природа (нормы налогового учета относятся к публичному праву, а нормы бухгалтерского учета — к частному праву), а самое главное — у бухгалтерского и налогового учета принципиально разные цели.

Так, целью бухгалтерского учета является формирование полной и достоверной информации о финансовом положении, результатах хозяйственной деятельности и денежных потоках, адаптированной для принятия экономических решений неограниченным кругом пользователей публичной финансовой отчетности данной организации [9, С. 1097]

Цель налогового учета — формирование показателей, необходимых для расчета количественных параметров налога, а также другой информации об операциях организации, влияющих на эти параметры, для проведения налогового администрирования государственными органами.

Основные задачи налогового учета:

-формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций;

-обеспечение информацией, необходимой внутренним и внешним пользователям налоговой отчетности для контроля соблюдения налогового законодательства;

-предотвращение отрицательных результатов хозяйственной деятельности, связанных с уплатой налогов (избежание штрафов, переплаты, несоблюдения принципа оптимальности налогообложения и др.).

Предметом налогового учета в обобщенном виде выступает производственная и непроизводственная деятельность предприятия, в результате которой у налогоплательщика возникают обязательства по исчислению и уплате (удержанию) налога.

Налоговый учет выполняет следующие функции:

-информационную (предоставление налоговой информации для планирования, прогнозирования и управления организацией);

-контрольную (контроль за правильностью и своевременностью расчетов с государством, его региональными и местными органами в соответствии с налоговым законодательством);

-аналитическую (предоставление информации, касающейся уплаты налогов для проведения финансового анализа организации);

-обеспечения эффективного взаимодействия между организацией и проверяющими органами (предоставление проверяющим органам во время проведения камеральной и выездной проверок прозрачной и качественной информации, касающейся налогов и налогообложения).

Под системой налогового учета в широком смысле следует подразумевать систему его правового, методического, технологического и организационного обеспечения.

В узком смысле система налогового учета — это особый порядок и механизм учета для исчисления налоговой базы по каждому налогу отчетного (налогового) периода.

Элементами системы налогового учета являются:

-первичные учетные документы;

-аналитические документы (регистры) налогового учета;

-расчет налоговой базы.

Методология налогового учета включает:

-приемы использования документов первичного учета для целей налогового учета;

-формирование регистров налогового учета, необходимых для последующего составления налоговой отчетности (налоговых деклараций);

способы формирования налоговой учетной политики.

1.2 Этапы становления и развития налогового учета в России

В России прибыль в качестве налоговой базы используется с 1898 г. Принято считать, что в России учетная система по степени соотношения бухгалтерского и налогового учета в 1991—1995 гг. относилась к налоговой концепции, а после 1995 г. прослеживается стремление к собственнической концепции.

Исходя из анализа нормативной базы по налоговому и финансовому законодательству, целесообразно выделить этапы развития налогового учета в России.

Длительное время отечественная система бухгалтерского учета существовала в условиях плановой экономики, что было обусловлено общественным характером собственности и потребностями государственного управления экономикой. Бухгалтерский учет жестко регламентировался различными нормативными документами и ведомственными инструкциями. Вопроса о самостоятельном налоговом, финансовом или управленческом учете не возникало. Поставленные цели с успехом решались в одной информационной системе, именуемой бухгалтерским учетом. Правила определения бухгалтерской прибыли были таковы, что в использовании понятия «налогооблагаемая прибыль» вообще не было необходимости. Фактически до 1992 г. выполнялось абсолютное равенство учетной и налогооблагаемой прибыли [25, С. 142]

На первой стадии первого этапа формирования налогового учета (1992—1994 гг.) Россия находилась под влиянием идей германского законодательства, наиболее характерных для континентальной школы. Поэтому принято считать, что данная стадия развития налогового учета в России относится к континентальной концепции взаимодействия систем бухгалтерского и налогового учета.

Принятие Закона РФ № 2116-1 от 27.12.1991 г. «О налоге на прибыль предприятий и организаций» ознаменовало появление первых элементов корректировок бухгалтерской прибыли для целей налогообложения при определении выручки по отдельным видам реализации в расчете произвольной формы.

В связи с тем, что на первой стадии наблюдалась активная попытка вмешательства налоговых органов в процесс регулирования бухгалтерского учета, выраженная в издании разного рода инструктивных документов и официальных разъяснений, учетным аппаратом организаций неадекватно стало пониматься назначение современного учета. Данная тенденция дезорганизовала процесс регулирования учета и оказала негативное воздействие на становление в России культуры бизнеса и аудиторского дела . [5, С. 237]

Вторая стадия первого этапа становления налогового учета в России (1995—2001 гг.) — это период формирования отечественной системы налогового учета. Так, в 1995 г. сделаны решающие шаги на пути к отделению бухгалтерского учета прибыли от ее налогообложения; по сути, возникло новое самостоятельное направление — налоговый учет (таблица 2).

Таблица 2-Нормативные документы и их положения, способствующие обособлению системы налогового учета

|

Нормативные документы бухгалтерского учета и налогообложения |

Положения нормативных документов, приводящие к отделению бухгалтерского учета прибыли от порядка ее налогообложения |

|

Положение о бухгалтерском учете и отчетности в РФ. Приказ Минфина РФ от 26.12.1994 г. № 170 |

Выручка в бухгалтерском учете определяется только методом начисления (по мере отгрузки товаров) |

|

«О внесении изменений и дополнений в Положение о составе затрат» Постановление Правительства РФ от 01.07.95 г. № 661 |

Выручка в целях налогообложения прибыли определяется двумя способами: «по отгрузке» и «по оплате» |

|

«О годовой бухгалтерской отчетности за 1995 г.» Приказ Минфина РФ № 115 от 19.10.1995 г. |

Запрещено списывать сверхнормативные затраты в бухгалтерском учете за счет чистой прибыли. Затраты в полном объеме включаются в себестоимость |

|

ПБУ 6/97 «Учет основных средств» |

Амортизация в бухгалтерском учете начисляется четырьмя способами: линейным, уменьшаемого остатка, списания стоимости по сумме чисел лет полезного использования, списания стоимости пропорционально объему продукции (работ). В целях налогообложения прибыли амортизация начисляется только линейным способом |

|

ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации» |

К выручке относится то, что в соответствии с Положением о составе затрат является внереализационными доходами, к операционным расходам - то, что относится на себестоимость, и т. д. |

В 1997 г. корректировок бухгалтерской прибыли в целях налогообложения стало столько, что назрела необходимость в специальной форме, в которой бы они отражались. В связи с этим была введена Справка о порядке определения данных, отражаемых по строке 1 «Расчета (налоговой декларации) налога от фактической прибыли».

В 2000 г. в связи с изданием Инструкции Министерства по налогам и сборам РФ № 62 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» в качестве приложения № 4 была утверждена новая форма справки, в которой количество строк корректировки приближалось к ста.

В 1998 г. утверждена Программа Правительства РФ реформирования бухгалтерского учета в соответствии с МСФО. В 2001 г. Правительством Российской Федерации были одобрены меры по реализации этой программы (Письмо от 13.04.2001 г. № КА-П13- 06573).

Можно предположить, что все перечисленные законодательные поправки на второй стадии развития налогового учета (1995—2001 гг.) свидетельствуют о том, что Правительство РФ в реформе российского бухгалтерского учета делает ориентиром собственническую (англоамериканскую) концепцию развития учета. [26, С. 178]

На первом этапе развития отечественного налогового учета, с 1992 г. по 2001 г., бухгалтерский учет был инструментом полного отражения всей хозяйственной деятельности и финансового состояния организации. Налоговый учет представлял собой встроенный элемент бухгалтерского учета, ограничивающий некоторые расходы или хозяйственные действия предприятия, которые создавали им необоснованные с точки зрения интересов государства и хозяйствующих субъектов преимущества. По своей сути он представлял собой корректировку налогооблагаемой базы, сформированной в бухгалтерском учете. Экономические преобразования в стране привели к усложнению хозяйственной деятельности предприятий, появлению новых объектов учета (нематериальные активы, ценные бумаги, опционы, фьючерсы), что потребовало совершенствования методологии и разработки новых методик ведения учета. Выход России на международные рынки товаров и капитала выдвинул требование повышения прозрачности отчетности российских организаций. При этом глобализация мировой экономики вызвала необходимость международной стандартизации учета путем гармонизации национальных систем учета на основе МСФО. В ходе реформирования учета и отчетности в России процесс формирования бухгалтерской информации все в большей степени соответствовал общепризнанным правилам и стандартам, что вошло в противоречие с национально ориентированной системой налогообложения, которая этот период переживала процесс становления и развития. В результате этого системная бухгалтерская информация перестала соответствовать требованиям налогового законодательства при исчислении налога на прибыль. [13,С. 51]

Более того, проявившиеся в постперестроечный период тенденции и характер развития отечественного учета показали искажение его естественных функций. Вместо того чтобы служить источником информации для экономических контрагентов и тем самым способствовать эффективному распределению ограниченных ресурсов в экономике, отечественный бухгалтерский учет стал вырождаться в инструмент налогообложения. Вышесказанное обусловило начало второго этапа (с 2002 г.) становления налогового учета в России, в котором происходит нормативное обособление налогового учета от бухгалтерского.

Начало второго этапа формирования налогового учета ознаменовалось введением в 2002 г. гл. 25 НК РФ «Налог на прибыль организаций». В ней была законодательно продекларирована обязательность ведения особого вида учета — налогового. Именно с принятия гл. 25 НК РФ официально появился налоговый учет в России. Однако, опираясь на вышеприведенный ретроспективный анализ эволюции налогового учета в России, можно с уверенностью утверждать, что это событие касается больше формы, нежели содержания данного явления. По существу в 2002 г. никакого введения налогового учета не было. Он уже задолго до этого существовал де-факто под вывеской «бухгалтерского учета».[7, С. 97]

Можно назвать несколько причин, в силу которых официальное введение в 2002 г. налогового учета ограничилось только гл. 25 НК РФ, т.е. налогом на прибыль:

- осмотрительность и равномерность в реформировании учетной системы. В силу революционного характера российских рыночных реформ представлялось чересчур смелым и неосторожным распространить налоговый учет на все налоговые отношения. Именно это явилось одной из причин решения законодателя ограничиться на некоторый период одним налогом, по которому ведение налогового учета является наиболее актуальным;

- особенность объекта налогообложения. Только у налога на прибыль объект налогообложения совпадает с главным показателем финансовых результатов деятельности организации, который используется в финансовой отчетности, — прибылью;

- специфика расчета налоговой базы. Лишь у налога на прибыль определение налоговой базы требует обработки значительного количества разнородных показателей — доходов и расходов. Для определения базы по другим видам налогов достаточно ведения совокупности учетных регистров, относительно небольших по объему;

- техническая причина. Налоговый кодекс создавался постепенно, и процесс его формирования является результатом деятельности большого количества комиссий, комитетов и т.п., которые не всегда взаимодействуют в полном объеме между собой. Поэтому изначально заложенные принципы налогообложения в первой части НК РФ никак не связывались с идеей введения налогового учета в целях налогообложения прибыли в период создания гл. 25 НК РФ [2].

Принятие гл. 25 НК РФ (начало третьей стадии формирования налогового учета) стало причиной рекордного количества споров и дискуссий в научных и практических кругах. Это побудило государство искать новые пути взаимодействия бухгалтерской и налоговой информационной систем. В 2002 г. принято положение по бухгалтерскому учету 18/02 «Учет расчетов по налогу на прибыль», с помощью которого через механизм учета налоговых разниц были сделаны шаги по систематизации взаимоотношений бухгалтерского и налогового учета, в 2003 г. внесены соответствующие поправки в план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Четвертая стадия формирования в России учета в целях налогообложения началась в 2004 г., когда на государственном уровне вновь взят курс на сближение бухгалтерского и налогового учета. Концепция развития бухгалтерского учета и бухгалтерской отчетности на среднесрочную перспективу (Приказ Минфина РФ № 180 от 01.07.2004 г.) в качестве основного из возможных вариантов взаимодействия бухгалтерского учета и налогообложения определила путь, по которому «налоговая отчетность должна составляться на основе информации, формируемой в бухгалтерском учете путем корректировки ее по правилам налогового законодательства» [15].

Так, Федеральным законом от 06.06.2005 г. № 58-ФЗ «О внесении изменений в ч. 2 Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах» внесен ряд изменений в гл. 25 «Налог на прибыль организаций» НК РФ, которые коснулись вопросов организации налогового учета (порядка признания в целях налогообложения прямых и косвенных расходов, незавершенного производства, определения расходов по торговым операциям, а также учета отдельных объектов налогообложения: резерва по сомнительным долгам, неотделимых улучшений арендованного имущества, материально-производственных запасов, амортизационной премии и др.) и в большей степени давали возможность налогоплательщикам сближать бухгалтерскую и налоговую учетные системы.

В 2008 г. принят Федеральный закон № 158-ФЗ, некоторые положения которого также подтверждают намерения законодателей сблизить налоговый и бухгалтерский учет. Так, с 01.01.2009 г. суточные и полевое довольствие учитываются в полном объеме, а не в пределах «правительственных» норм; сумма единовременного списания стоимости программ для ЭВМ и баз данных увеличилась до 20 тыс. руб.;

затраты на НИОКР (в том числе не давшие положительного результата) признаются в период их осуществления и включаются в состав прочих расходов в размере фактических затрат с коэффициентом 1,5; разрешено амортизировать капитальные вложения в безвозмездно используемое имущество; отменен специальный коэффициент 0,5 по легковым автомобилям первоначальной стоимостью свыше 600 тыс. руб. и пассажирским микроавтобусам первоначальной стоимостью свыше 800 тыс. руб.; расширен перечень материальных расходов организаций.

Антикризисные поправки в НК РФ ознаменовали начало пятой стадии развития отечественного налогового учета, на которой произошло еще большее разделение изучаемых учетных систем в части учета объектов амортизируемого имущества посредством внесения корректировок в методику применения нелинейного способа начисления амортизации. Федеральным законом № 224-ФЗ увеличен размер амортизационной премии до 30% и др.

Большинство внесенных изменений связано с тем, что практика применения гл. 25 НК РФ показала необходимость уточнения отдельных ее норм с целью упрощения учета отдельных объектов налогообложения. Безусловно, регулярное обновление нормативно-правовой базы необходимо в свете стремительно изменяющейся хозяйственной жизни, однако вносимые поправки не должны порождать противоречия. Так, в связи с введением 01.01.2002 г. гл. 25 НК РФ в одном только Бюджетном комитете Государственной думы РФ рассматривалось в этом же году около 500 налоговых законопроектов. Из них 92% — законопроекты о внесении изменений и дополнений в старые законы, которые, в свою очередь, тоже содержали ранее принятые изменения и дополнения [44]. При этом никаких кардинальных мер по определению статуса налогового учета принято не было, а в регулировании бухгалтерского учета до сих пор остается глубокий «налоговый след».

1.3 Принципы ведения налогового учета

Объектами налогового учета являются хозяйственные операции, осуществленные налогоплательщиком в течение отчетного налогового периода, формирующие или оказывающие влияние на формирование доходов и расходов для целей налогообложения прибыли.

Цель налогового учета состоит в формировании полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного налогового периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налога. 20, С. 297

Таким образом, цель налогового учета определяется интересами пользователей информации.

Налоговые органы должны производить оценку правильности формирования налоговой базы, налоговых расчетов, осуществлять контроль за поступлением налогов в бюджет.

Для выполнения функций и задач, стоящих перед налоговым учетом, налоговым законодательством определены специальные приемы и способы, образующие методологию налогового учета.

С того момента как произведена официальная регистрация предприятия или индивидуального предпринимателя, начинается постановка и ведение бухгалтерского и налогового учета организации. Процесс постановки заключается в определении критериев, согласно которым будет в дальнейшем осуществляться деятельность, в выборе системы налогообложения, обозначении материально ответственных лиц.

От того, насколько грамотно будут оказаны бухгалтерские услуги на этом этапе, зависит в будущем учетная политика предприятия и ее результаты. Поэтому очень важно, чтобы были максимально соблюдены принципы при ведении бухгалтерского и налогового учета.

Принцип денежного измерения. Все формы налоговой отчетности, в том числе и выписка из единого государственного реестра юридических лиц, должны отражать информацию о финансовом обороте в денежной валюте, принятой на территории того государства, где действует предприятие.

Принцип имущественной обособленности. Имущество, принадлежащее организации, не может являться собственностью юридических лиц, входящих в организацию.

Принцип непрерывности деятельности. Ведение налогового учета должно осуществляться с момента регистрации предприятия согласно отчетным нормам, установленным налоговым органом.

Принцип последовательности. Правила и стандарты налогового учета применяются в последовательности, установленной в соответствии с налоговыми периодами.

Принцип равномерности. Размеры доходов и расходов отражаются в отчетной налоговой документации одновременно в одном и том же отчетном периоде, в течение которого они были произведены.

Глава 2 Основные положения организации налогового учета

2.1 Организация налогового учета

Налоговый учет характеризуется как определенная упорядоченная система сбора, регистрации и обобщения хранения и передачи информации для определения налоговой базы для налога на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным действующим налоговым законодательством. Как правило, налоговый учет осуществляется путем сплошного, непрерывного и документального учета хозяйственных операций, связанных с исчислением налоговой базы конкретного налога.

Налоговый учет имеет трехуровневую структуру:

1 - и - уровень первичных учетных документов;

2 - й - уровень налоговых регистров;

3 - й - уровень налоговой отчетности по конкретному налога.

Формы первичных документов налогового учета представляют собой первый уровень налогового учета, как правило, они устанавливаются действующим налоговым законодательством. В тех случаях, когда формы первичных документов налогового учета не предусмотрены законодательством, вместо них на практике применяются первичные учетные документы бухгалтерского учета. Так же налогоплательщик имеет право самостоятельно разрабатывать первичные документы налогового учета. Но в то же время, налоговые органы не имеют права требовать от плательщика документов, которые не установлены законодательством, однако имеют право не признать расходы плательщика, в случае, если они не будут подтверждены документально.

К первичным документам налогового учета предъявляются определенные требования.

Данные документы необходимо составлять во время осуществления хозяйственной операции, а в случае, когда это невозможно - непосредственно после ее окончания. Для контроля и удобства обработки данных на основании первичных документов могут составляться обобщающие учетные документы.

Первичные и обобщающие учетные документы могут быть составлены как на бумажных, так и на машинных носителях и должны иметь следующие обязательные реквизиты:

1) название документа (формы);

2) дата и место составления;

3) название предприятия , от имени которого составлен документ;

4) состав и объем хозяйственной операции, единица измерения хозяйственной операции;

5) должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

6) личную подпись или другие данные, которые дают возможность идентифицировать лицо, принимавшее участие в осуществлении хозяйственной операции.

Предприятие самостоятельно определяет права работников на подписание соответствующих документов, при этом учитывается должность работника и установлена законодательством форма документа.

Второй уровень налогового учета регламентирован только по единому налогу, налогу на добавленную стоимость и налогом с доходов физических лиц.

Третьим уровнем налогового учета выступает налоговая отчетность по конкретному налогу. Под налоговой отчетностью следует понимать те документы, которые подаются плательщиками в налоговые органы в определенные законодательством сроки, в которых указываются данные, связанные с исчислением и уплатой налога.

В понятие налоговой отчетности следует включать не только документы, на основании которых осуществляется начисление и или уплата налога, но и другие отчетные документы например, статистический отчет о льготах, налоговый расчет сумм дохода, начисленного ( уплаченного ) в пользу плательщиков налога, и сумм удержанного с них налога. Налоговая отчетность составляется налогоплательщиком, как правило, самостоятельно, на основе данных налогового учета.

В тех случаях, когда законодательством предусмотрена подача налоговой декларации с определенного налога, если прямо не предусмотрено иное, плательщик обязан подавать декларацию, даже если в какой-то из отчетных периодов у него не было объекта налогообложения. Например, плательщики налога на прибыль и НДС даже при отсутствии в соответствующем отчетном периоде деятельности, обязаны предоставлять декларацию с прочерками.

Налоговая декларация, как правило, содержит следующие данные:

1) период, за который определяется налоговая база;

2) система показателей , позволяющих точно рассчитать налоговую базу для конкретного налога;

3) сумма налога.

Следует заметить, что действующий для некоторых налогов порядок налогового учета предполагает только двухуровневую систему налогового учета.

2.2 Анализ способов взыскания налогов

Налоги, по своей сути, предназначены выполнять две основные функции - фискальную и экономическую. При помощи фискальной функции осуществляется формирование бюджетного фонда страны, реализация экономической функции дает возможность государству непосредственно влиять на процесс общественного воспроизводства в целом, стимулируя или сдерживая развитие тех или иных отраслей народного хозяйства, усиливая на платежеспособный спрос населения.

Первостепенное назначение системы налогообложения заключается в том, чтобы предельно способствовать развитию предпринимательства, то есть различных форм собственности, и тем самым максимально возможного роста доходной части Государственного бюджета.

Налоговая система России строится на сочетании прямых и косвенных налогов. Прямые налоги можно охарактеризовать тем, что они устанавливаются непосредственно на доход или имущество налогоплательщика, косвенные же, в свою очередь включаются в виде приложения к цене товара или тарифа на услуги и оплачиваются потребителями этих товаров. Прямые налоги взимаются впоследствии приобретения и аккумулирования материальных ресурсов. Данные налоги зависят от дохода или имущества, и плательщиками выступают непосредственно владельцы этих доходов или имущества.

Косвенные налоги существуют в виде накидки к цене товара. Плательщиком косвенных налогов является конечный потребитель данных товаров, но он не платит непосредственно в бюджет данные налоги. Сначала косвенные налоги, входящие в цену реализации товара или услуг, от потребителей получает торговое предприятие, предприятие-изготовитель, предприятие сферы услуг, на которых, в свою очередь, возложена обязанность по перечислению косвенных налогов в бюджет.

При прямом налогообложении денежные отношения возникают между государством и самим плательщиком налога, при косвенном - субъектом налога становится продавец товара или услуги, выступающий посредником между государством и производителем, потребителем товара или услуги.

Существуют следующие основные способы уплаты прямых налогов:

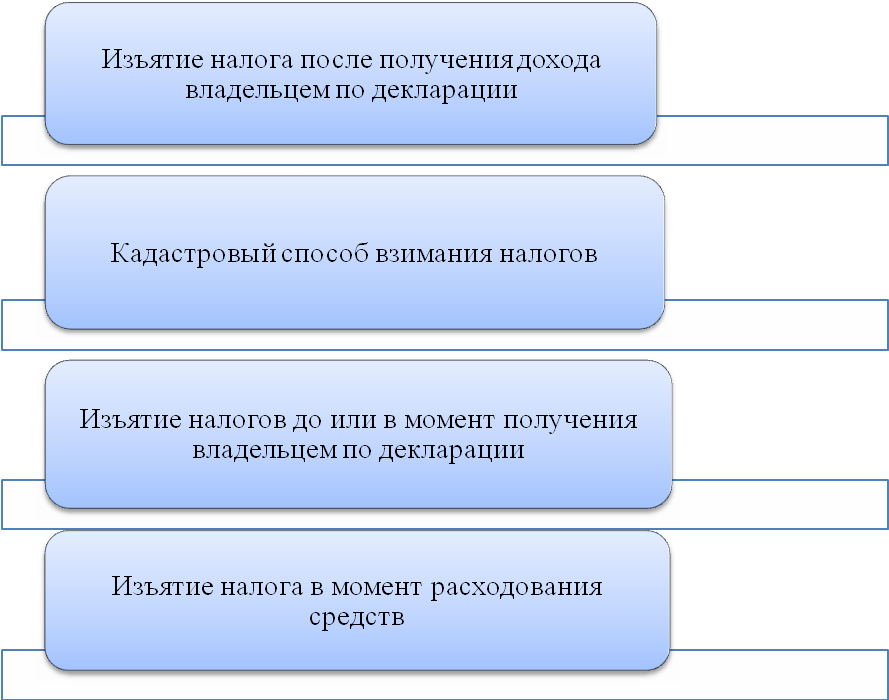

- удержание налога у источника выплаты дохода предполагает, что налог исчисляется и удерживается бухгалтерией того предприятия, которое выплачивает доход субъекту налогообложения. При этом методе моменту получения дохода предшествует момент уплаты налога. При этом работодатели обязаны представлять налоговому органу справки о выплаченных доходах. Налог взимается посредником (налоговым агентом) до получения дохода субъектом, что исключает возможность уклонения от его уплаты. Взимание налога у источника осуществляется в основном при обложении налогом доходов лиц наемного труда, а также других доходов (процентных начислений, дивидендов, роялти);

- уплата налога по декларации представляет собой уплату налога после получения дохода и предусматривает обязанность налогоплательщика представить в установленный срок в налоговый орган официальное заявление о полученных доходах. Уплата налогов по декларации выгодна налогоплательщикам, так как создает условия для уклонения от уплаты налогов по причине слабости налогового аппарата;

- кадастровый способ предполагает использование кадастровой оценки типичных объектов (земля, имущество). Кадастровая оценка определяется на основе внешних признаков предполагаемой средней доходности. В зависимости от объектов налогообложения выделяют домовой, земельный, промысловый и имущественный кадастры. Наиболее сложная проблема при использовании кадастров - это обеспечение совпадения оцененной и реальной доходности налогооблагаемого объекта или их хотя бы максимального приближения. К тому же сведения кадастровых оценок быстро устаревают. Составление же новых кадастров требует длительного времени, в результате чего растут издержки по сбору налога.

Уплата налогов производится в наличном или безналичном порядке через банк в национальной валюте. Излишне уплаченные или взысканные суммы могут быть направлены в счет оплаты предстоящих платежей. При уплате налога после установленного срока уплачивается пеня.

Взыскание налогов в бюджет осуществляется по разным ставкам, которые делятся на:

- пропорциональные - от базы налогообложения подлежит уплате определенная доля, процент;

- прогрессивные - чем больше база налогообложения, тем большая часть ее подлежит взысканию;

- регрессивные - чем больше база налогообложения, тем меньшая часть ее подлежит взысканию.

Одним из важных элементов налога являются налоговые льготы, основная цель которых заключается в сокращении размера налогового обязательства налогоплательщика. Посредством налоговых льгот отдельные категории налогоплательщиков получают законные преимущества по сравнению с другими плательщиками. Существует множество различных видов налоговых льгот.

2.3 Определение налоговой базы

В силу всеобщности конституционной обязанности платить законно установленные налоги и сборы организациям и предпринимателям так или иначе приходится обеспечивать организацию и ведение налогового учета. Сразу же необходимо отметить, что вести налоговый учет обязаны не только сами плательщики налогов и сборов, но и налоговые агенты.

Налоги выполняют две основные функции - фискальную и экономическую. При помощи фискальной функции осуществляется формирование бюджетного фонда страны, реализация экономической функции, в свою очередь, дает возможность государству непосредственно влиять на процесс общественного воспроизводства в целом, стимулируя или сдерживая развитие тех или иных отраслей народного хозяйства, оказывая влияние на платежеспособный спрос населения.

Основное назначение системы налогообложения заключается в максимальном способствовании развитию предпринимательства, то есть различных форм собственности, и тем самым максимально способствуя возможному росту доходной части государственного бюджета.

Налогоплательщики определяют налоговую базу по итогам каждого отдельного налогового периода на основании данных налогового учета объектов налогообложения или объектов, связанных с налогообложением. Фактически обязанности определить налоговую базу и уплатить налог возникают у налогоплательщиков по итогам каждого налогового периода.

За счет определения налоговой базы и налогового периода формируются основания стабильного поступления налогов в течение всего календарного года. При этом законодатель не связывает эти расчеты с периодом формирования объекта налогообложения. Это диктуется в первую очередь тем, что тот же объект может иметь несколько баз налогообложения, соответствующие отдельным налогам. Именно поэтому база налогообложения устанавливается по каждому налогу отдельно.

Осуществляется это на основании следующих принципов:

1) однородность базы;

2) возможность применения в базу налогообложения конкретной единицы ее измерения;

3) простота и ясность определения базы налогообложения;

4) удобство применения базы для начисления налога;

5) возможность учета базы налогообложения.

Налоговая база может как совпадать, так и не совпадать с объектом налогообложения. При определении базы налогообложения применяют единицу ее измерения (масштаб налога), за которую правит конкретная стоимость, физическая или иная характеристика базы или ее части, по которой применяют ставку налога. Масштаб налога устанавливается по каждому налогу отдельно , он является единым для расчета и учета налога.

Термин «налоговая база» используют в целях количественно выразить предмет налогообложения. В ряде случаев налоговая база (основа налога) фактически является частью предмета налогообложения, к которой применяют налоговую ставку. Однако это верно лишь в том случае, если предмет налогообложения непосредственно предопределяет и позволяет применить к себе способ начисления. Налогооблагаемая прибыль, например, может быть непосредственно выраженной и вычисленной только в денежных единицах.

При расчете базы большое внимание уделяется определению единицы измерения базы налогообложения - конкретной стоимостной физической или иной характеристике базы или ее части, по которой применяется ставка налога.

Одной базе налогообложения должна отвечать одна единица измерения базы налогообложения. При этом единицы измерения базы налогообложения является единой как для расчета налога , так и для налогового учета.

Размер базы определяют только на основании использования одной единицы ее измерения. При этом размер базы определяют как результат умножения единицы измерения базы на количество этих единиц, в целом составляют полный объем базы.

Все расчеты налоговой базы необходимо осуществлять на основании документально подтвержденных данных об объектах налогообложения или в связи с налогообложением. В этом случае плательщику необходимо иметь документальные подтверждения по обоснованию любой позиции налоговой отчетности . Если при этом налогоплательщик допускает ошибку, то перерасчет налогового обязательства осуществляется только относительно того налогового периода, в котором была допущена данная ошибка.

Заключение

Налоговый учёт - это система обобщения информации для определения налоговой базы на основе данных первичных документов.

Цель налогового учета — формирование показателей, необходимых для расчета количественных параметров налога, а также другой информации об операциях организации, влияющих на эти параметры, для проведения налогового администрирования государственными органами.

Основные задачи налогового учета:

-формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций;

обеспечение информацией, необходимой внутренним и внешним пользователям налоговой отчетности для контроля соблюдения налогового законодательства;

-предотвращение отрицательных результатов хозяйственной деятельности, связанных с уплатой налогов (избежание штрафов, переплаты, несоблюдения принципа оптимальности налогообложения и др.).

Налоговый учет является одной из неотъемлемых частей работы организации.

Грамотное ведение налогового учета дает возможность организации успешно развиваться в условиях меняющихся требований в налоговом законодательстве и налоговых органов.

Существует два основных способа ведения налогового учета:

Первый способ ведения налогового учета - на основе бухгалтерского учета. В этом случае налоговые регистры заполняются согласно данным бухгалтерских регистров. В том случае, если правила бухгалтерского учета какой-либо операции расходятся с правилами налогового учета, то в регистрах делаются корректировки.

Второй способ ведения налогового учета - создание отдельного налогового учета. Здесь налоговый учет ведется независимо от бухгалтерского учета. Ведение налогового учета отличается от правил ведения бухгалтерского. В налоговом учете не применяется метод двойной записи. Заполнение налоговой декларации по налогу на прибыль производится на основании данных регистров налогового учета. В отличие от бухгалтерского учета, налоговый должен обеспечивать только правильность формирования налоговой базы по налогу на прибыль.

Организация самостоятельно разрабатывает порядок ведения налогового учета и систему учетных налоговых регистров. Формы регистров, порядок отражения в них данных должны быть закреплены в учетной политике предприятия.

Постановка на учет юридических лиц осуществляется независимо от того, обязаны ли они уплачивать тот или иной налог, или нет. Организация встает на учет в налоговом органе: - по своему месту нахождения, по месту нахождения своих филиалов и представительств, по месту нахождения недвижимого имущества и транспортных средств, которые ей принадлежат.

Организация, в состав которой входят филиалы и представительства, которая имеет в собственности недвижимое имущество, должна встать на учет в качестве налогоплательщика, как по своему месту нахождению, так и по месту нахождения каждого своего филиала и представительства, а так же по месту нахождения недвижимого имущества и транспортных средств.

Налоговый период - это срок, в течение которого определяется налоговая база, окончательно определяется размер налогового обязательства. Так, налоговым периодом по налогу на доходы физических лиц признается календарный год, а именно за период с 1 января по 31 декабря, за который и определяется доход, подлежащий налогообложению. Практическая ценность данной категории финансового права заключается в том, что один и тот же объект налогообложения за определенный законом налоговый период может облагаться налогом одного вида только один раз.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ(ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 01.01.2019)// Собрание законодательства РФ, N 31, 03.08.1998, ст. 3824.

- Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 01.01.2019) // Собрание законодательства РФ, 07.08.2000, N 32, ст. 3340.

- Богаченко, В. М., Кириллова, Н. А. Бухгалтерский учет. - Ростов н/Д :Феникс, 2016 .- 505с.

- Бородин, В. А. Бухгалтерский учёт: учеб. пособие / В. А. Бородин. - М.: ЮНИТИ-ДАНА, 2014. - 527 с.

- Булычева О. Организация налогового и бухгалтерского учета в России и Эстонии // Межсистемные и межотраслевые связи в правовой сфере: материалы VIII Международной научно-практической конференции студентов и аспирантов. - Казань: Изд-во Казан. ун-та, 2013, Т. 2. - С. 234-238

- Вещунова, Н. Л., Фомина, Л. Ф. Бухгалтерский учет: Учеб. Пособие. - М.: Финансы и статистика, 2013. - 496 с.

- Гаджиев Г.М., Магомедова П.Б. Сущность налогового учёта//В сборнике: Актуальные вопросы модернизации российского образования Материалы Международного электронного Симпозиума. 2015. С. 94-98.

- Дмитриева И.М., Дятлова О.В. Российский и зарубежный опыт применения налогового учета//Аудитор. 2017. Т. 3. № 11. С. 30-35.

- Карабашева Ф.Ю., Румачик Н.А. Этиология и генезис развития налогового учета//Экономика и социум. 2017. № 11 (42). С. 1096-1099.

- Краснова Е.А., Сметанко А.В. Особенности налогового учёта прибыли организаций//В сборнике: молодежная наука: вызовы и перспективы Материалы I Всероссийской научно-практической конференции. Отв. ред. О.В. Карсунцева. 2018. С. 72-74.

- Кувалдина Т.Б., Трошкова С.В. Организация налогового учета на предприятии//Аудиторские ведомости. 2017. № 10. С. 62-69.

- Кудияров К.Р. Роль налогового учета в развитии предприятий//Экономика и социум. 2017. № 4 (35). С. 796-799.

- Кузнецова Е.И. Эволюция налогового учёта//В сборнике: сборник студенческих научных работ Москва, 2017. С. 47-52.

- Кульчаева А.И., Фролов А.В. Применение налогового учета в России//NovaInfo.Ru. 2017. Т. 1. № 66. С. 159-162.

- Левкевич, М. М. Практический курс бухгалтерского учета. – М.: Инфра-М, 2015. – 177 с.

- Мамедова М.С. Подходы к ведению налогового учета//В сборнике: Бухгалтерский учет: достижения и научные перспективы XXI века Материалы Международной научно-практической конференции кафедры бухгалтерского учета университета. 2016. С. 277-282.

- Масленникова Е.С. Методологические подходы к формированию системы налогового учета//В сборнике: Экономическая наука: тенденции развития материалы круглого стола магистрантов. 2017. С. 115-123.

- Масленникова Е.С. Организация налогового учета на предприятии//В сборнике: Экономическая наука: тенденции развития материалы круглого стола магистрантов. 2017. С. 124-131.

- Осипова Д. Порядок ведения и отражения в учёте налоговых операций//В сборнике: бухгалтерский учет: современные вызовы, приоритеты и пути развития сборник научных трудов студентов, магистрантов, аспирантов по итогам 6-го Международного научного студенческого конгресса. Под редакцией Н.Н. Парасоцкой, К.А. Артамоновой. 2017. С. 50-59.

- Рыбкина К.В. Налоговый учет и учетная политика в целях налогообложения//В сборнике: Актуальные вопросы экономических наук Сборник материалов LVII Международной научно-практической конференции. Под общей редакцией С.С. Чернова. 2017. С. 295-300.

- Серова О.В. Соотношение бухгалтерского и налогового учета // Развитие молодежной юридической науки в современном мире: Сборник научных трудов по материалам VIII Общероссийской научной конференции аспирантов, студентов и молодых ученых. - Тамбов: Издат. дом ТГУ им. Г.Р. Державина, 2013. - С. 293-297

- Станкевич Г.В. Налоговый учет: актуальные проблемы правового регулирования // Право и образование. - М.: НОУ СГА, 2013, № 5. - С. 130-137

- Сычева Е.И. Разработка системы санкций за неведение или неправильное ведение налогового учета // Правовые и экономические особенности развития современного государства: сборник межкафедральных трудов. - М., 2014. - С. 235-138

- Тищенко Е.С., Уколова А.С. Совершенствование автоматизации ведения налогового учета в РФ//Экономика и предпринимательство. 2018. № 1 (90). С. 1010-1015.

- Фролов А.В., Шелковая К.Е. Проблемы налогового учета в России//NovaInfo.Ru. 2017. Т. 1. № 66. С. 142-145.

- Цапулина Ф.Х. Налоговый учёт и отчётность//В сборнике: объединенный иллюстрированный каталог материалов международных и общероссийских выставок-презентаций научных, учебно-методических изданий и образовательных технологий Москва, 2018. С. 177-178.

- Шевченко Н.В. Организация налогового учета на предприятии//В сборнике: Научные исследования. Теоретический и практический аспект Сборник статей по материалам научно-практической конференции. 2017. С. 283-287.

Приложение 1

Рисунок 1 – Способы взимания налогов

- Имущественное страхование и его значение в экономике( Общая теоретическая характеристика имущественного страхования)

- Роль НПФ в пенсионном обеспечении граждан в России

- Налоговая нагрузка, методы расчета и приемы оптимизации .

- Условия назначения страховой пенсии по инвалидности, размер пенсии, порядок выплаты

- Правовое регулирование приватизации государственных и муниципальных предприятий . .

- Функционирования системы валютного контроля

- Ложные друзья переводчика в научно-технической литературе.

- Налоги с физических лиц и их экономическое значение в Российской Федерации в Российской Федерации

- Мотивация сотрудников в системе управления персоналом организации.

- Исследование оперативно-розыскной деятельности как вида деятельности, осуществляемой гласно и негласно оперативными подразделениями государственных органов

- Теория государства и права (Понятие юридической ответственности)

- Правовое регулирование приватизации государственных и муниципальных предприятий