Роль НПФ в пенсионном обеспечении граждан в России

Содержание:

Введение

За последние годы в сфере пенсионного страхования прошли коренные изменения. Первоначально политика государства строилась на развития государственного обязательного пенсионного страхования. Были разработаны механизмы образования страховых пенсионных накоплений, позволяющих увеличить пенсионные отчисления. Тем не менее, государственное пенсионное страхование в скором времени перестало удовлетворять интересам государства в связи с убыточностью данной деятельности. В условиях длительного экономического кризиса, большой инфляции, нестабильности рубля и скачкообразного удорожания валюты, доходы населения были столь малы, что не позволяли накопить достаточный страховой резерв в накопительную часть пенсии. В результате пенсии населения по-прежнему оставались далеко за пределами прожиточного минимума и требовали дополнительных государственных вливаний. Поэтому в скором времени государство принимает решение и легализует негосударственные пенсионные фонды, чтобы частично снять с себя пенсионные обязательства.

Негосударственный пенсионный фонд - это специфическая организационно- правовая форма некоммерческой организации, которая не имеет изначально цель - извлечь прибыль и, поэтому, не распределяет полученную прибыль между своими участниками. Основной целью создания подобного фонда является осуществление им негосударственного социального обеспечения.

Таким образом, сегодня наряду с государственным пенсионным обеспечением и государственным пенсионным страхованием параллельно стремительно набирает обороты система негосударственного пенсионного обеспечения через негосударственные пенсионные фонды.

Объектом исследования являются негосударственные пенсионные фонды.

Предметом исследования являются система правовых и социальных отношений, возникающих в сфере негосударственного пенсионного обеспечения.

Целью работы является анализ становление и роли негосударственных пенсионных фондов в пенсионном обеспечении граждан

Исходя из цели были поставлены и решены следующие задачи:

-проанализировать сущность негосударственных пенсионных фондов и механизм их функционирования;

- раскрыть роль негосударственных пенсионных фондов в современной пенсионной системе

- провести анализ развития негосударственного пенсионного обеспечения в России

-выявить роли негосударственных пенсионных фондов в реализации задач государственного пенсионного страхования

- охарактеризовать проблемы и перспективы развития деятельности негосударственных пенсионных фондов в России

При выполнении работы использовались и применялись общенаучные методы исследования, а именно: системный, логический и сравнительный анализ, синтез, наблюдение, группировка, сравнение и обобщение и методы статистической обработки эмпирических данных.

Информационную базу исследования составили статистические данные, Пенсионного фонда РФ, Негосударственных пенсионных фондов и других внебюджетных социальных фондов, материалы официальной периодической печати.

Исходя из цели и задач работа имеет следующую структуру: введение, две главы, заключение, список использованных источников..

Глава 1.Теоретические основы функционирования негосударственных пенсионных фондов

1.1 Сущность негосударственных пенсионных фондов и механизм их функционирования

Негосударственные пенсионные фонды (НПФ) играют важную роль в системе пенсионного обеспечения. Их потенциал развития может оказывать существенное влияние на экономику страны. В последнее время данный институт претерпел кардинальные изменения, в частности, в результате проведенных реформ, изменениям подверглась сама сущность НПФ. Если раньше НПФ функционировали в качестве некоммерческих организаций, то сегодня их статус изменен в сторону акционерных обществ. Подобные метаморфозы влекут за собой необходимость переосмысления всего теоретического базиса данного института коллективного инвестирования.

Особое внимание целесообразно уделить основным подходам к определению понятия «Негосударственный пенсионный фонд», при этом следует учитывать, что взгляды на сущность данного института весьма различны.

В недалеком прошлом на законодательном уровне понятие «негосударственный пенсионный фонд» (НПФ) трактовался как особая организационно-правовая форма некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются :

- деятельность по негосударственному пенсионному обеспечению участников НПФ в соответствии с договорами негосударственного пенсионного обеспечения (НПО);

- деятельность в качестве страховщика по обязательному пенсионному страхованию в соответствии с законом «Об обязательном пенсионном страховании в Российской Федерации» и договорами об обязательном пенсионном страховании (ОПС);

- деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем (в настоящий момент не осуществляется по причине отсутствия соответствующего законодательства)[1].

Подобная трактовка законодательством легла в основу определений многих ученых. Так, авторы Финогенова Ю.Ю. и Ермаков Д., рассматривая понятия негосударственного пенсионного фонда, придерживаются законодательной базы, и определяют его сущность исключительно исходя из характера деятельности, направленной на негосударственное пенсионное обеспечение[2].

Чугунов В.И. дает определение НПФ несколько шире, конкретизируя виды деятельности негосударственных пенсионных фондов в части аккумулирования и инвестирования пенсионных средств, осуществлении выплат пенсий и ведении операций в сфере дополнительного пенсионного страхования[3].

Некоторые авторы подходят к определению негосударственных пенсионных фондов через призму теории институционализма. В этом контексте авторы Ермаков Д.Н. и Хмелевская С.А. представляют НПФ как функционирующий в рамках системы пенсионного обеспечения социально- ориентированный институт, принимающий на себя долгосрочные обязательства социально-страхового характера[4].

В свою очередь Ниязбаева А.А. определяет НПФ как институт, аккумулирующий средства граждан, в зону ответственности которого осуществление соответствующих операций в рамках негосударственного пенсионного обеспечения. В определении делается упор на операционный характер функционирования НПФ, а именно, на принятии фондами прав по распоряжению пенсионными накоплениями и резервами, а также на исполнении своих итоговых обязательств по их выплате (по организации выплат)[5].

Необходимо выделить позицию автора Истоминой Н.А., в определении которой помимо институциональной составляющей присутствует видение НПФ в качестве участника инвестиционного рынка. По мнению данного автора, отличительным признаком фондов выступает способность принимать на себя обязательства по выплате дохода на вложенные средства[6].

Не смотря на всю широту представленных определений, на наш взгляд данные определения не в полном объеме раскрывают сущность негосударственных пенсионных фондов. В частности, в понятиях отсутствует отражение инвестиционной деятельности данного института, что оказывает большое воздействие на благосостояние граждан не только напрямую, через выплату пенсий, но также и косвенно, за счет инвестирования средств в экономику страны, влекущим за собой рост ВВП, возможность реструктуризации экономики и, как следствие, потенциальный прирост доходов населения.

В то же время в 2014 году вступил в силу Федеральный закон от 28 декабря 2013 г. № 410-ФЗ "О внесении изменений в Федеральный закон "О негосударственных пенсионных фондах" и отдельные законодательные акты Российской Федерации", изменивший статус негосударственных пенсионных фондов с некоммерческой организации на акционерный пенсионный фонд, тем самым признав НПФ в качестве коммерческого лица[7].

В связи с этим изменен институциональный базис, и это подтверждает необходимость корректировки трактовки понятия «Негосударственный пенсионный фонд».

1.2 Анализ базовых характеристик негосударственных пенсионных фондов

Однако необходимость формулировки четкого, корректного, отвечающего современным требованиям, определение НПФ, необходимо основные характерные черты, свойства и функции НПФ[8].

В научной сфере понятие «свойство» трактуется как сторона процесса или предмета, характеризующая его отличие или сходство с иными явлениями и проявляющаяся во взаимодействии с ними.

Исходя из этого, можно понимать свойства НПФ как его характерные стороны, обусловливающие различия или общность с другими институтами. Автор Халтурина О.А. утверждает, что все свойства системы можно разделить на свойства, характеризующие собственный потенциал социально-экономической системы, и на свойства, отражающие ее отношения с внешней средой. К первой группе можно отнести такие свойства как самопознание, самоорганизация, саморегулирование, самосохранение. Ко второй группе свойств можно отнести надежность, эффективность, целенаправленность, целостность, гибкость, адаптивность, живучесть, инерционность и др.

На наш взгляд, данную классификацию целесообразно дополнить в части свойств системы, отражающие ее отношения с внешней средой:

- легитимность - сохранение деятельности фондов в рамках правового поля государства;

- оперативность - способность оперативно и адекватно реагировать и принимать решения в рамках своей деятельности и взаимодействия с различными участниками финансового рынка;

- кооперативность - способность фонда эффективно взаимодействовать как с участниками рынка пенсионного обеспечения, так и с участниками всего финансового рынка в целом.

Также имеет смысл конкретизировать некоторые пункты приведенной классификации. Необходимо разделить понятие «надежность» и «результативность». Если под надежностью НПФ можно понимать способность системы выполнять поставленные функции, сохраняя свои характеристики в определенных пределах. Данное свойство показывает приоритетность обеспечения стабильности функционирования НПФ перед достижением определенных результатов. Иными словами, в процессе своей деятельности негосударственные пенсионные фонды при формировании инвестиционного портфеля должны отдавать предпочтение тем активам, которые в первую очередь являются надежным источником вложения, нежели способным приносить сверхприбыль при неподходящем уровне риска.

В свою очередь под «результативностью» предлагается понимать способность системы достигать поставленные цели при минимальных издержках, что в последствии принесет фонду экономические выгоды, либо минимизирует убытки.

Таким образом, учитывая предложенные дополнения, свойства НПФ можно представить следующим образом (таблица 1):

Реализация свойств НПФ происходит в процессе функционирования с учетом соблюдения ряда обязательных принципов. «Принцип» - это основные положения, правила деятельности или особенности устройства какого-либо явления или процесса.

Соответственно, подобный подход позволяет рассматривать принципы негосударственного пенсионного фонда как исключительные характеристики организации и построения его деятельности (работы, функционирования).

Таблица 2

Таблица основных характеристик НПФ

|

Свойство |

|

|

Свойства системы, отражающие ее отношения с внешней средой |

|

|

Надежность |

Способность системы выполнять заданные функции и достигать цели, сохраняя свои характеристики в определенных пределах |

|

Результативность |

Способность системы достигать поставленные цели при минимальных издержках, что в последствии принесет фонду экономические выгоды, либо минимизирует убытки |

|

Целостность |

Изменение любого элемента системы, может привести к изменению системы в целом |

|

Иерархичность |

Система может рассматриваться как элемент системы более высокого порядка и включать в себя элементы разного уровня иерархии |

|

Адаптивность |

Приспосабливаемость системы к возмущающим воздействиям внешней и внутренней среды |

|

Гибкость |

Способность системы приспосабливаться (адекватно реагировать) к условиям внешней и внутренней среды без изменения структуры (гибкость подразумевает легкость изменения состояний). Как правило, эта способность проявляется при малых возмущениях |

|

Маневренность |

Способность изменять структуру, сохраняя целостность |

|

Живучесть |

Способность погашать возмущающие воздействия |

|

Инерционность |

Предрасположенность к движению по инерции за счет массы принимаемых решений, вложений средств и др. |

|

Легитимность |

Сохранение деятельности фондов в рамках правового поля государства |

|

Оперативность |

Способность оперативно и адекватно реагировать и принимать решения в рамках своей деятельности и взаимодействия с различными участниками финансового рынка |

|

Коопер ативность |

Способность фонда эффективно взаимодействовать как с участниками рынка пенсионного обеспечения, так и с участниками всего финансового рынка в целом |

|

Свойства, характеризующие собственный потенциал социально-экономической системы |

|

|

Самопознание, самоорганизация, саморегулирование, самосохранение |

|

Деятельность фонда по негосударственному пенсионному обеспечению включает в себя аккумулирование пенсионных взносов, размещение и организацию размещения пенсионных резервов, учет пенсионных обязательств фонда, назначение и выплату негосударственных пенсий участникам фонда.

Пенсионные накопления передаются в доверительное управление по договору, который заключается на один год между НПФ и управляющей компанией. Неотъемлемой частью такого договора является инвестиционная декларация, которая определяет требования к целям инвестирования, составу и структуре инвестиционного портфеля управляющей компании. Пенсионные накопления могут быть размещены в государственные ценные бумаги, акции российских эмитентов, созданных в форме открытых акционерных обществ, депозиты в рублях в кредитных организациях, иностранную валюту на счетах в кредитных организациях. Источником выплаты негосударственных пенсий являются пенсионные резервы, которые включают резерв покрытия пенсионных обязательств и страховой резерв. Пенсионные резервы формируются за счет пенсионных взносов и доходов от размещения пенсионных резервов. Кроме выплат пенсий, пенсионные резервы служат также источником выплаты выкупных и наследуемых сумм. Размещение пенсионных резервов может производиться НПФ как самостоятельно, так и через управляющую компанию. Пенсионные резервы размещаются в ценные бумаги, банковские депозиты, объекты недвижимости и иные объекты инвестирования.

Цель размещения пенсионных резервов и пенсионных накоплений - получение дохода. Этот доход направляется на пополнение средств пенсионных резервов и накоплений, на покрытие расходов, связанных с обеспечением уставной деятельности, и на формирование имущества, предназначенного для обеспечения уставной деятельности фонда. Имущество, предназначенное для обеспечения уставной деятельности фонда, образуется за счет совокупного вклада учредителей (вклада учредителя); целевых взносов вкладчиков; части дохода фонда от размещения пенсионных резервов и инвестирования средств пенсионных накоплений; части сумм пенсионных взносов, если право фонда на направление соответствующих взносов на формирование имущества, предназначенного для обеспечения уставной деятельности фонда, и покрытие административных расходов предусмотрено правилами фонда и соответствующим договором; дохода фонда от использования, в т. ч. размещения, имущества, предназначенного для обеспечения уставной деятельности фонда; благотворительных взносов и других законных поступлений.

Таким образом, социальное обеспечение достигается путем осуществления фондом экономической деятельности способами, приведенными ранее.

Кроме того, согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД) деятельность по негосударственному пенсионному страхованию включена в подкласс 66.02 "Негосударственное пенсионное обеспечение", относящийся к классу 66 "Страхование" раздела "Финансовая деятельность". Согласно приложению А "Описание группировок" к ОКВЭД подгруппа 66.02.1 - "деятельность по негосударственному пенсионному обеспечению" включает в себя деятельность в области финансового посредничества страховых касс, компаний, обществ и т.п., связанную с получением и перераспределением страховых взносов, обеспечивающих дополнительное пенсионное обеспечение. Объектами классификации в ОКВЭД являются виды экономической деятельности. Деятельность признается экономической, когда ресурсы (оборудование, рабочая сила, технологии, сырье, материалы, энергия, информационные ресурсы) объединяются в производственный процесс, имеющий целью производство продукции (оказание услуг). Экономическая деятельность характеризуется затратами на производство, процессом производства и выпуском продукции (оказанием услуг).

Поскольку деятельность по негосударственному пенсионному обеспечению относится к объектам классификации ОКВЭД, то осуществляемая фондом деятельность является экономической: ей присущи такие признаки, как самостоятельность, риск и систематичность получения прибыли. В целом экономическую деятельность определяют как воспроизводственную деятельность, объединяющую такие стадии, как производство, распределение, обмен, потребление. При этом предпринимательская деятельность - это разновидность экономической хозяйственной деятельности, обладающей таким родовым признаком, как направленность на получение прибыли.

Предпринимательский характер деятельности негосударственного пенсионного фонда очевиден. Поэтому логичным было бы законодательно предусмотреть, как в зарубежных правопорядках, обязанность преобразования существующих негосударственных пенсионных фондов в какую-либо из имеющихся форм коммерческих организаций. В связи с этим можно согласиться с разработчиками Концепции развития законодательства о юридических лицах (п. 1.3 § 1 подраздела 8) в том, что отдельные виды юридических лиц ошибочно отнесены к некоммерческим организациям. Негосударственные пенсионные фонды в действительности являются коммерческими организациями, деятельность которых направлена на извлечение прибыли, и хозяйственными обществами.

Глава 2. Анализ действующей практики функционирования негосударственных пенсионных фондов

2.1 Анализ развития негосударственного пенсионного обеспечения в России

НПФ выступают в роли специфических институтов финансовых посредников, которые аккумулируют сбережения граждан для осуществления долгосрочных инвестиций. Кроме того, НПФ выступает в роли сберегательного института, он инвестирует полученные от населения средства, а доход от данных операций распределяет среди участников.

Анализ основных параметров деятельности негосударственных пенсионных фондов России, позволяет утверждать, что в стране есть стабильно развивающиеся фонды, способные стать основой современной системы дополнительного пенсионного обеспечения. Однако существенной проблемой в текущих экономических условиях является нестабильность финансового рынка. Она побуждает НПФ вкладывать средства в более надёжные активы с наименьшим уровнем риска.

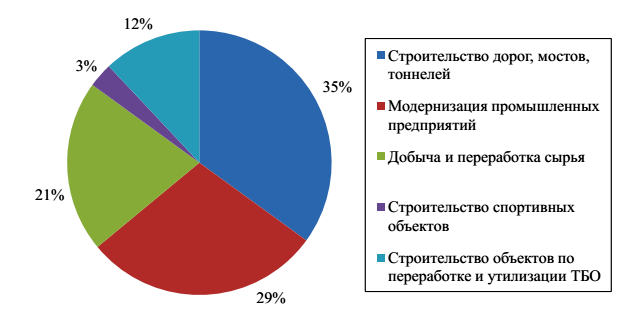

По данным опроса, проведённого Рейтинговым агентством Эксперт РА, одной из наиболее привлекательных сфер инфраструктурного инвестирования для НПФ является строительство дорог, мостов и тоннелей (35%), 29% отдают предпочтение инвестициям на модернизацию промышленных предприятий, 21% проголосовал за добычу и переработку сырья. Сегмент строительства объектов по переработке и утилизации ТБО набрал 12% голосов, а строительства спортивных объектов - 3%(рис. 5).

По данным опроса, проведённого Рейтинговым агентством Эксперт РА, одной из наиболее привлекательных сфер инфраструктурного инвестирования для НПФ является строительство дорог, мостов и тоннелей (35%), 29% отдают предпочтение инвестициям на модернизацию промышленных предприятий, 21% проголосовал за добычу и переработку сырья. Сегмент строительства объектов по переработке и утилизации ТБО набрал 12% голосов, а строительства спортивных объектов - 3%(рис. 5).

Рисунок 5. Привлекательность инфраструктурных инвестиций

для НПФ, %

Проанализируем дальнешее развитие НПФ в России за период 2014-2017 год.

В таблице 6 представлены основные показатели деятельности НПФ за 2014- второй квартал 2017 гг.

Основные показатели деятельности НПФ в России за период 2014 — второй квартал 2017 гг.

|

Показатель\Дата |

31.12.2014 |

31.12.2015 |

31.12.2016 |

30.06.2017 |

|

Количество НПФ |

120 |

102 |

74 |

69 |

|

Изменение количества НПФ к предыдущему году, % |

- |

-15% |

-27,5% |

-6,8% |

|

Количество застрахованных лиц |

22141535 |

26327744 |

29839412 |

34400643 |

|

Изменение количества застрахованных лиц к предыдущему году, % |

- |

18,9% |

13,3% |

15,3% |

|

Количество участников добровольной пенсионной системы |

6366673 |

5806697 |

5280944 |

5616077 |

|

Изменение количества участников добровольной пенсионной системы к предыдущему году, % |

- |

-8,8% |

-9% |

6,3% |

|

Инвестиционный портфель накоплений, млн. руб. |

1 138 238,7 1 |

1 734 359,0 |

2148725,5 |

2415416,0 |

|

Изменение инвестиционного портфеля накоплений к предыдущему году, % |

- |

52,4% |

23,9% |

12,4% |

|

Инвестиционный портфель резервов, млн. руб. |

905 000,2 |

1 000 422,0 |

1111527,6 |

1152017,9 |

|

Изменение инвестиционного портфеля резервов к предыдущему году, % |

- |

10,5% |

11,1% |

3,6% |

|

Доходность от инвестирования пенсионных накоплений, % |

4,8 |

10,8 |

9,6 |

6,3 |

|

Доходность от размещения пенсионных резервов, % |

1,9 |

7,7 |

10,0 |

4,7 |

Исходя из данных таблицы, можно утверждать, что численность НПФ с каждым годом уменьшается. В основном это связано с работой Банка России по повышению прозрачности финансового сектора, часть НПФ ушли с рынка, а часть присоединилось к другим НПФ. Данные процессы приводят к повышению надежности НПФ. На 30.06.2017 количество пенсионных фондов было равно 69, то есть с начала года количество НПФ сократилось на 22,5%, за второй квартал 2017 г. у двух фондов была отозвана лицензия, а три фонды были присоединены к другому НПФ. Это привело к росту концентрации на рынке.

Также за второй квартал 2017 г. объем пенсионных средств НПФ и ПФР увеличился на 2,4%, отношение к объему ВВП не изменилось и осталось на уровне 6,1%. Также за квартал пенсионные средства НПФ увеличились на 2,4% и составили 3567,4 млрд. руб., можно заметить, что пенсионные средства НПФ увеличиваются ежегодно.

Количество участников НПФ с каждым годом растет, в основном данный рост обеспечивается увеличением числа граждан, участвующих в ОПС. На 30.06.2017 количество застрахованных лиц составило 34 400 643 человека, то есть произошел прирост на 14,9%, при этом количество участников добровольного пенсионного страхования за данный срок выросло на 5,7%, хотя с 2014 года наблюдалась тенденция к сокращению участников добровольного пенсионного страхования.

С апреля по июнь количество фондов, которые работают с НПО, уменьшилось с 70 до 65. Инвестиционные портфель резервов НПФ увеличился за второй квартал 2017 г. на 4,6% и составил 1152 млрд. руб., можно заметить тенденцию увеличения инвестиционного портфеля резервов. Рост во втором квартале 2017 г. в основном был обеспечен положительным результатом размещения пенсионных резервов, доходность составила 1,7%. Также положительная динамика может быть объяснена увеличением количества граждан, участвующих в добровольном пенсионном страховании. Средневзвешенная доходность от размещения пенсионных резервов равна 4,7% годовых.

Что касается количества НПФ, работающих с ОПС, их число сократилось до 38. За второй квартал 2017 года объем пенсионных накоплений вырос на 1,3% и составил 2415,4 млрд. руб., можно заметить тенденцию увеличения инвестиционного портфеля накоплений. Средневзвешенная доходность составила 6,3% годовых. Отрицательное влияние на объем пенсионных накоплений оказывает пенсионные выплаты, их значение за квартал равно 1,8 млрд. руб. За первое полугодие пенсионные выплаты возросли на 27,7% по сравнению с аналогичным периодом в 2016 и составили 3 млрд. руб.

Одной из основных проблем НПФ в России является маленькая заинтересованность населения в участии в негосударственном пенсионном обеспечении, в основном это связано с недостаточной экономической грамотностью населения и его недоверием к НПФ. Это приводит к тому, что основную долю финансовых ресурсов НПФ составляют пенсионные накопления. Достаточно низкое участие населения в негосударственном пенсионном обеспечении особенно остро ощущается в данный момент, в условиях введения моратория на накопительную часть пенсии, данная мера тормозит развитие НПФ, она ограничивает поступления финансовых ресурсов.

Еще одной проблемой НПФ является неэффективное инвестирование имеющихся средств, доходность НПФ пока остается достаточно низкой. НПФ необходимо больше инвестировать в акции, которые в долгосрочном периоде доходнее и менее рискованны, чем инструменты с фиксированным доходом. Увеличение акций в инвестиционном портфеле не наблюдается, причина этому не в законодательных ограничениях, ведь НПФ инвестируют в акции меньше, чем разрешено Банком России (в структуре инвестиционных накоплений акции составляют 17,8%, а в структуре инвестиционных резервов 22,5%).

В основном это связано с тем, что цели владельцев фондов и управляющих компаний являются краткосрочными. Пенсионные накопления, сконцентрированные в негосударственных пенсионных фондах, воспринимаются их акционерами как ресурс для решения текущих задач. Основной причиной этому является установленная структура вознаграждения для НПФ и УК. Они сильно зависят от результата инвестирования за год, так как получают от данного результата ежегодную комиссию. То есть вместо выбора активов, имеющих достаточно хорошее соотношение доходности и риска в долгосрочном периоде (прежде всего акции), НПФ приобретают активы, которые дают гарантированный доход.

Говоря об инвестиционной деятельности негосударственных пенсионных фондов, хотелось бы также отметить, что в ближайшее время Правительством РФ совместно с Банком России будут представлены предложения по внесению в законодательство Российской Федерации изменений, предусматривающих возможность направления средств негосударственных пенсионных фондов на финансирование долгосрочных инвестиционных проектов, в том числе в агропромышленном комплексе.

Помимо проблемы выбора инвестиционной политики НПФ, существует масса сдерживающих факторов, которые мешают развитию системы дополнительного пенсионного обеспечения, и негосударственных пенсионных фондов в том числе.

На наш взгляд, для достижения качественного уровня роста в этом направлении необходимо развивать культуру ответственного отношения российских граждан к собственному будущему, работать над повышением доверия к пенсионной системе страны, обеспечивать широкую пропаганду населения по вопросам формирования будущей пенсии в негосударственных пенсионных фондах и необходимости самостоятельного участия в этом процессе.

В целом можно сказать, что НПФ в России продолжают развиваться, государство создает условия, которые способствуют повышению открытости негосударственных пенсионных фондов и их надежности. Но существуют серьезные проблемы, тормозящие их развитие. Правительству необходимо проводить политику, направленную на повышение заинтересованности граждан в участии в НПО, тем самым способствуя эффективному развитию НПФ и как следствие повышению темпов экономического роста. Также необходимо повысить заинтересованность НПФ и УК в инвестировании в долгосрочные активы.

2.2 Анализ роли негосударственных пенсионных фондов в реализации задач государственного пенсионного страхования

В настоящее время в Российской Федерации достаточно остро стоит проблема социального обеспечения граждан пенсионного возраста. Согласно Конституции Российской Федерации: «Каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом», то есть каждому гражданину Российской Федерации при выходе на пенсию гарантируется социальное обеспечение по случаю достижения пенсионного возраста, то есть государство берет на себя обязанность по заботе о гражданах.

Однако зачастую данное социальное обеспечение не может в полной мере обеспечить комфортный уровень жизни граждан пенсионного возраста. Средний размер пенсий в Российской Федерации значительно ниже, чем аналогичный показатель в развитых странах (для России это 13 657 руб., для Германии - 1400 долларов или 79329,88 руб., для США - 1200 долларов или 67997,04 руб. и т.д.). Хотя и средний размер пенсионных выплат, а также размер пенсионного фонда в целом, в течение последних лет неуклонно растет, уровень пенсионного обеспечения остается на достаточно низком уровне.

Существует множество путей и способов решения данной проблемы. Увеличение размера пенсионного обеспечения со стороны государства путем увеличения (в данном случае значительного увеличения) размера пенсионного фонда за счет поступления дополнительных бюджетных средств, либо увеличение размера пенсионных отчислений со стороны организаций являются самыми «простыми» способами увеличение размера пенсионного обеспечения граждан государства. Однако такие методы негативно скажутся на иных социальных сферах, либо на организациях и предприятиях соответственно.

К основным недостаткам существовавшей пенсионной системы того времени можно отнести следующие:

- высокая степень зависимости пенсионной системы от демографических факторов, а точнее от соотношения численности занятых в экономике и пенсионеров. Для того, чтобы система была эффективной необходимо было обеспечить соотношение пропорции занятых и пенсионеров 10/1 т.е. 10 занятых 1 пенсионер;

- дефицит бюджета Пенсионного фонда, главной причиной которого как считали многие эксперты явилось снижение ставки единого социального налога с 35,6% до 26%;

слабая информированность населения о пенсионной системе и низкая заинтересованность граждан о будущем пенсионном обеспечении. Устранить данный недостаток должны были негосударственные пенсионные фонды (НПФ) через активное информирование населения об изменениях в пенсионной системе с вовлечением максимального количества клиентов в свои фонды.

Таким образом, основная роль в новой системе была отведена не только Пенсионному фонду Российской федерации, но и негосударственным пенсионным фондам. Таким образом, это послужило толчком для развития НПФ.

НПФ представляет собой особую организационно-правовую форму некоммерческой организации социального обеспечения, к исключительным видам деятельности которой относятся:

организация негосударственного пенсионного обеспечения участников НПФ в соответствии с договорами негосударственного пенсионного обеспечения (НПО);

- организация в качестве страховщика обязательного пенсионного страхования в соответствии с Законом «Об обязательном пенсионном страховании в Российской Федерации» и договорами об обязательном пенсионном страховании (ОПС);

- организация в качестве страховщика профессионального пенсионного страхования в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем (в настоящий момент не осуществляется по причине отсутствия соответствующего законодательства).

Деятельность НПФ в РФ регулируется Федеральным законом №75-ФЗ «О негосударственных пенсионных фондах» от 7 мая 1998г.

В рамках деятельности по обязательному пенсионному страхованию (ОПС), НПФ формируют средства пенсионных накоплений граждан посредством заключения с ними договоров ОПС. В свою очередь НПФ средства пенсионных накоплений либо самостоятельно размещают, либо передают в доверительное управление одной или нескольким управляющим компаниям (УК) для последующего их инвестирования.

Учитывая тот факт, что обеспечение социальной защиты населения имеет важное значение для каждого гражданина, роль негосударственных пенсионных фондов будет только расти. Появляется возможность выбора не только способа формирования будущей пенсии, но и накопления и капитализации за счет инвестирования пенсионных накоплений, а также наследования накопительной части трудовой пенсии в случае смерти застрахованного лица.

Одним из преимуществ перевода средств пенсионных накоплений в ПНФ является возможность наследования этих средств правопреемниками застрахованного лица, что исключено при сохранении средств в пенсионной системе.

С учетом того, что в ПНФ сосредоточены достаточно большие суммы пенсионных накоплений они становятся крупными институтами долгосрочных финансовых вложений в различные ценные бумаги, что в конечном итоге может оказать существенное влияние на капитализацию компаний и предприятий в чьи ценные бумаги будут инвестированы средства. НПФ в целом должны способствовать изменению существующего менталитета российских граждан, многие из которых даже не задумываются о будущей пенсии. Кроме того переход на НПФ позволит существенно увеличить размер будущей пенсии.

Сегодня в России действуют более 250 негосударственных пенсионных фондов, которые являются одним из самых динамичных и стабильно развивающихся финансовых институтов. Только за последние 10 лет им удалось увеличить свои активы более чем в 130 раз и аккумулировать более 540 млрд. руб. Это составило почти 1,5% валового внутреннего продукта страны.

За время функционирования НПФ было привлечено на добровольной основе почти 7 миллионов человек. Более 1 миллиона человек уже получают дополнительную пенсию из негосударственных пенсионных фондов. В рамках системы обязательного пенсионного страхования уже более 2 миллионов человек из числа граждан, имеющих право на формирование накопительной части трудовой пенсии, перевели свои средства в негосударственные пенсионные фонды.

Таким образом, говоря о роли негосударственных пенсионных фондов в системе обязательного пенсионного страхования, можно отметить следующие их преимущества:

-

- Главное преимущество негосударственного пенсионного фонда в том, что он предлагает схемы дополнительного пенсионного обеспечения, которые позволяют влиять на величину будущей пенсии. Для работодателей негосударственные пенсионные фонды - это возможность существенно оптимизировать свои финансовые ресурсы и налоговые выплаты, одновременно решая вопрос стимулирования персонала. Для работников - это возможность получить дополнительные пенсионные выплаты.

- Еще одним преимуществом НПФ является прозрачность формирования будущих пенсионных накоплений. НПФ раз в год бесплатно предоставляет по запросу застрахованного выписку из его индивидуального пенсионного счета о состоянии его пенсионных накоплений, о суммах, поступивших за год страховых взносов от работодателей, о суммах инвестиционного дохода полученных за год от их инвестирования.

- Раздельный учет и хранение активов пенсионного фонда между НПФ, компанией по управлению активами и банком-хранителем позволяют максимально снизить риски инвестирования. Существенным преимуществом являются налоговые льготы предоставляемые каждому застрахованному. В частности, сумма пенсионных взносов исключается из налогооблагаемого дохода физического лица, инвестиционный доход от управления пенсионными активами также не облагается налогом.

Однако, несмотря на отмеченные преимущества негосударственных пенсионных фондов, сегодня в России наблюдается низкая степень активности работающего населения в вопросах личного участия в системе страховых пенсионных накоплений. Соответственно, работа правительства в направлении развития системы негосударственных пенсионных фондов и активизации населения в решении вопросов формирования своей будущей пенсии должна быть продолжена.

2.3 Проблемы и перспективы развития деятельности негосударственных пенсионных фондов в России

При рассмотрении системы негосударственных пенсионных фондов России, возникает ряд проблем, которые мешают НПФ функционировать в полной мере.

Основными ограничениями в развитии НПФ и долгосрочного страхования жизни являются:

-Низкая финансовая устойчивость фондов;

-слабая ресурсная база;

-недостаточно эффективное размещения средств;

-невысокие доходы населения и низкий уровень сбережений граждан;

-неадекватное налогообложение НПФ;

-плохая информированность населения о функционировании НПФ и их возможности страхования граждан от рисков;

- недоверительное, пренебрежительное отношение населения к НПФ;

- наличие большого количества органов регулирующих деятельность НПФ (ЦБ РФ, Министерство труда и социальной защиты Российской Федерации, специализированный депозитарий, независимый аудитор и независимый актуарий.и др.).

Более подробное рассмотрение приведено в приложении 1

Вышеуказанные проблемы не исчерпывают весь круг вопросов, связанных с функционированием НПФ, однако от их решения во многом зависит успех развития этого финансового института в перспективе.

Следует отметить, что пенсионная система Российской Федерации находится в состоянии реформирования в течение последних 20 лет. За последние 10 лет были достигнуты значительные результаты: установлен размер пенсионного обеспечения не ниже прожиточного минимума, увеличен размер средней пенсии, были созданы правовые и экономические предпосылки для дальнейшего развития пенсионной системы в соответствии с мировыми стандартами. Но, несмотря на достигнутые успехи, пенсионная система развивалась весьма статично, что могло привести к ухудшению финансового положения граждан после выхода на пенсию, в результате снижения среднего уровня пенсий, отсутствия четкого механизма сохранности пенсионных накоплений, недостаточной финансовой устойчивости негосударственных пенсионных фондов и иных факторов, влияющих на эффективность пенсионной системы.

В специальных исследованиях выделяют различные причины, объясняющие недостаточно высокий уровень развития негосударственных пенсионных институтов в современной России: к их числу традиционно относят наличие множества регуляторов деятельности НПФ, низкую эффективность пенсионных схем и инвестиционной деятельности негосударственных пенсионных фондов, невысокий уровень защиты прав участников НПФ и другие причины1.

В большинстве капиталистических странах негосударственное пенсионное обеспечение является развитым институтом пенсионных систем данных стран, так как население активно участвует в формировании пенсии. Пенсионное обеспечение в России только переходит на рельсы накопительной системы, поэтому правосознание граждан еще не направлено на самостоятельное формирование пенсионных накоплений. Негосударственные пенсионные фонды еще не получили достаточной распространенности как инструмента формирования пенсии, а также не заработали авторитета перед населением как эффективного и надежного участника этого рынка.

Надежность является комплексным параметром, который, в конечном итоге, выражается в том, что фонд продолжает функционировать в течение длительного времени, полностью выполняя обязательства перед вкладчиками и участниками, наращивая свое собственное имущество; способен сохранять свою устойчивость, несмотря на негативное влияние внешних (финансовые кризисы на макроэкономическом уровне, политические потрясения и пр.), а также внутренних (ошибки менеджмента, просчеты партнеров и пр.) факторов1.

Для повышения уровня надежности и доверия населения к негосударственным пенсионным фондам, государство разработало стратегию пенсионного развития Российской федерации, которая предусматривает следующие направления для развития негосударственных пенсионных фондов:

- повышение требований к минимальному размеру собственных средств негосударственных пенсионных фондов и качеству составляющих их активов, а также создание многоуровневой системы гарантий сохранности, включая системы объединенных гарантийных фондов;

- повышение транспарентности институтов, участвующих в формировании пенсионных накоплений (совершенствование порядка раскрытия информации);

- создание эффективной системы контроля за инвестированием пенсионных накоплений за счет внедрения качественных характеристик и стандартов при осуществлении указанной деятельности;

- стимулирование добровольного формирования пенсионных накоплений;

- введение обязательного участия негосударственных пенсионных фондов в саморегулируемых организациях;

- совершенствование механизма формирования пенсионных прав в накопительной составляющей обязательного пенсионного страхования и в негосударственном пенсионном обеспечении;

- совершенствование организационно-правовой формы негосударственных пенсионных фондов;

- расширение перечня инструментов инвестирования пенсионных накоплений;

- расширение состава финансовых институтов, допускаемых к участию в формировании пенсионных накоплений, за счет включения страховых компаний и кредитных организаций;

- содействие развитию добровольных (корпоративных и частных) пенсионных систем;

- повышение финансовой грамотности граждан.

- введение системы единого реестра счетов застрахованных лиц в добровольном пенсионном страховании (негосударственном пенсионном обеспечении)1.

Кроме того, на сегодняшний день в результате реформирования негосударственному пенсионному фонду передан важный компонент пенсионной системы - накопительный. В связи с чем возрастают объемы пенсионных накоплений, переданных негосударственному пенсионному фонду, а как следствие и увеличение рисков, связанных с обеспечением сохранности, инвестирования пенсионных накоплений и пенсионных выплат.

Соответственно, необходимо улучшать и совершенствовать деятельность негосударственного пенсионного фонда для повышения финансовой устойчивости.

Для застрахованных лиц, в 2015 году закончился период для выбора о продолжении формирования накопительного компонента пенсии посредством негосударственного пенсионного фонда. Накопительная часть пенсии является удобным инструментом формирования денежных средств для решения текущих задач и на долгосрочную перспективу. Также неоспоримыми плюсами накопительного элемента для будущих пенсионеров являются инвестирование денежных средств, а как следствие получение дополнительного дохода, а также возможность наследования накопительной части пенсии, в отличие от страховой.

Согласно данным опроса ВЦИОМ, который был проведен в начале апреля 2015 года, за сохранение обязательной накопительной части пенсии выступают 72% россиян, и в первую очередь люди молодого и среднего возраста (76-78% от 25 до 44 лет) и работающие (76%) . Большой процент граждан определились с выбором в пользу формирования накопительного элемента, но многие граждане не совершили свой выбор в силу незнания или иных обстоятельств. Таким образом, сохранение права выбора на аккумулирование накопительной части пенсии могло бы привлечь большее количество граждан, воспользовавшихся этим правом, а как следствие преумножить резервы негосударственного пенсионного фонда и повысить эффективность его деятельности.

Рассматривая неэффективную инвестиционную деятельность, можно выделить следующие слабые стороны. В настоящее время управляющие компании преобразуют долгосрочные ресурсы НПФ в краткосрочные активы: к примеру, почти 70% активов НПФ размещаются на срок менее года. Не нацелена на формирование долгосрочного инвестиционного ресурса и существующая система налогообложения пенсионных фондов. В отличие от большинства западных стран, в России взносы в НПФы, а также доход, полученный от инвестирования средств и выплаты пенсий и аннуитетов, подлежат налогообложению. Немало необоснованных препятствий для НПФ и страховых компаний создаются при регулировании порядка размещения активов. В итоге сегодняшние модели рынков НПФ лишь частично выполняют свои социальные задачи, де-факто не выполняют функцию по созданию длинных денег, и самое главное — тормозят рост классических коллективных инвестиций1.

Инвестиционная политика негосударственного пенсионного фонда на данный момент подвержена жестким требованиям, которые с одной стороны уменьшают риски, а с другой стороны ограничивают деятельность фонда по получению максимальной прибыли. В 2015 году были введены требования к рейтингу кредитоспособности облигаций и эмитентов на максимальном уровне, которые ограничивают возможности фондов по вложению накоплений с целью извлечения прибыли, а также возможный круг инвестиций наиболее надежными низкодоходными бумагами.

Рейтинг кредитоспособности организации может измеряться по национальной и международной шкале. Рейтингом кредитоспособности банка является мнение рейтингового агентства о способности и готовности банка своевременно и в полном объеме выполнять свои обязательства, как текущие, так и возникающие в ходе его деятельности. Негосударственные пенсионные фонды имеют право инвестировать в банки только с рейтингом «А++», то есть с наивысшим уровнем кредитоспособности, которые с очень большой вероятностью смогут обеспечить своевременное выполнение всех финансовых обязательств как текущих, так и возникающих в ходе его деятельности, в том числе в условиях существенных неблагоприятных изменений макроэкономических и рыночных показателей.

Снижение требований к рейтингу российского агентства на один уровень сможет повысить возможности инвестирования пенсионных накоплений в облигации эмитентов, которые не могут получить рейтинг от иностранного агентства. При этом надежность эмитентов останется на высоком уровне, не будет угрожать надежности фондов и сохранности средств пенсионных накоплений. Сейчас же большинство крупных компаний реального сектора не имеют доступа к фондированию за счет средств пенсионных накоплений НПФ1.

Таким образом, негосударственный пенсионный фонд осуществляет инвестирование посредством управляющих компаний в организации с наивысшим уровнем кредитоспособности на основании законодательно закрепленных принципов сохранности и доходности, однако доходность является минимальной. Для сохранения данных принципов, а также увеличения доходности, следует законодательно предусмотреть возможность формирования денежного резерва, а также сделать инвестиционную политику фонда более свободной в пределах данного денежного резерва, что позволит увеличить пенсии вкладчиков и привлечь новых.

Досрочное негосударственное пенсионное обеспечение также может стать одним из драйверов его развития. Закон «О негосударственных пенсионных фондах» уже содержит понятие досрочного негосударственного пенсионного обеспечения, согласно которому это вид негосударственного пенсионного обеспечения, осуществляемого по пенсионным договорам негосударственного пенсионного обеспечения, обязательным условием которых является выплата негосударственной пенсии ранее достижения возраста для женщин 55 лет, для мужчин 60 лет, занятых на работах с вредными или опасными условиями труда, принятыми в законе «О страховых пенсиях».

Соответственно, согласно данному закону право на досрочное негосударственное пенсионное обеспечение возникает только у лиц, которые заняты на работах с вредными условиями труда, а граждане, занятые на обычных работах под эту категорию не попадают, что является, на наш взгляд, упущением законодателя.

Министерство Труда Российской Федерации в марте 2015 года подготовило проект Федерального закона «О государственной поддержке формирования средств для выплаты пенсий по пенсионным договорам досрочного негосударственного пенсионного обеспечения», согласно которому работник сможет заключить с негосударственным пенсионным фондом договор досрочного негосударственного обеспечения. Согласно данному договору, работник, занятый на работах с вредными и опасными условиями труда, будет отчислять взносы от 2% до 4% от всех сумм, начисляемых работодателем, а при условии присоединения к данному договору и наличии стажа, установленного законом «О страховых пенсиях» работник получит право на государственное софинансирование взносов в негосударственный пенсионный фонд.

Плюсами досрочного негосударственного пенсионного обеспечения со стороны работников могут стать наследование досрочных негосударственных пенсий, софинансирование пенсии государством, а также защита их интересов через институты социального партнерства. Со стороны работодателя выгода будет состоять в том, что уменьшатся затраты за счет более низкого тарифа в 2% и 4% вместо дополнительных тарифов в ПФР, а также работодатель получит возможность персонифицировать взносы за счет отчислений на индивидуальные пенсионные счета. Кроме того, у компаний появится возможность создания гибкой системы, «заточенной» под свои интересы и направленной на повышение долгосрочной лояльности1.

Таким образом, при введении института досрочного негосударственного пенсионного обеспечения, негосударственные пенсионные фонды получат новый пенсионный продукт и новое направление для развития, а как следствие привлечение новых вкладчиков и инвестиций. Для эффективного формирования нового направления необходимо нормативное закрепление механизма стимулирования работников и работодателей к созданию и участию в пенсионных системах досрочного негосударственного пенсионного обеспечения со стороны государства, в целях повышения легитимности и доверия к новому направлению деятельности негосударственных пенсионных фондов.

Во многих пенсионных системах зарубежных стран корпоративные пенсионные программы являются одним из самых распространённых пенсионных продуктов, а также обязательным для создания работодателем. В России также есть возможность создания работодателем корпоративных пенсионных программ с помощью негосударственных пенсионных фондов. Корпоративные программы имеют около 13 - 18% российских компаний, что является весьма незначительным.

Корпоративная пенсионная программа является эффективным инструментом решения финансовых, социальных и кадровых задач организации, так как имеет свои положительные стороны, как для работника, так и для работодателя.

Финансовые задачи, решаемые с помощью корпоративных программ негосударственного пенсионного обеспечения:

• экономия средств, направленных на мотивацию персонала;

- пенсионные взносы по негосударственному пенсионному обеспечению могут быть отнесены на расходы на оплату труда, уменьшая налогооблагаемую базу по налогу на прибыль;

- пенсионные взносы по негосударственному пенсионному обеспечению не облагаются обязательными страховыми взносами в государственные внебюджетные фонды (ПФР, ФСС, ФОМС) и НДФЛ;

- частичное финансирование социальной программы помощи пенсионерам за счет инвестиционного дохода.

К вопросам кадрового характера, решаемым корпоративной программой, можно отнести:

- удержание ключевых сотрудников;

- обеспечение ротации кадров;

- привлечение квалифицированных сотрудников;

- обеспечение дополнительной мотивации сотрудников.

Социальные задачи, которые, как правило, не регулируются

работодателями, но могут решиться с помощью пенсионных программ:

- забота о сотрудниках;

- создание сотрудникам дополнительного источника дохода в будущем;

- рост социального статуса компании.1

Анализируя задачи, решаемые с помощью корпоративных программ, мы видим, что корпоративная программа может стать эффективным инструментом, как для работодателя, так и для работника и государства. Работодатель уменьшает свою налогооблагаемую базу, становится более конкурентоспособен при выборе квалифицированными сотрудниками места работы, а также повышает стабильность состава сотрудников, обеспечивая им дополнительную социальную защиту. Работник получает дополнительные социальные гарантии, дополнительный источник финансирования пенсии, а государство реализует свою обязанность по социальному обеспечению по старости в надлежащем виде, сохраняя примерный уровень жизни будущего пенсионера с помощью работодателя и негосударственного пенсионного фонда, реализующего данную программу.

Таким образом, развитие корпоративных пенсионных программ может стать одним из направлений развития негосударственных пенсионных фондов. В настоящее время понятия корпоративных пенсионных программ, требований к ним законодательно не закреплено. Закрепление положений о корпоративных пенсионных программах в законе «О негосударственных пенсионных фондах», обязательность создания корпоративной программы компанией определенной организационно - правовой формы, с определенной численностью человек, а также закрепления механизма взаимодействия организации и фонда, системы льгот для работодателей, как и возможность государственного софинансирования пенсии и иные основополагающие положения.

Трудовой кодекс Российской Федерации[9] содержит положения относительно дополнительных условий труда, к которым можно отнести дополнительное негосударственное пенсионное обеспечение работника. Работодатель вправе в трудовой договор работника включить положение о дополнительном негосударственном пенсионном обеспечении работника, так как данное условие трудового договора не ухудшают положения работника, установленного трудовым законодательством. При законодательном закреплении механизма, осуществляющего дополнительное пенсионное обеспечение, порядка уплаты страховых взносов, возможно установление солидарной уплаты взносов работником и работодателем, наличии льгот для работодателя, включая индивидуальных предпринимателей, и дополнительных гарантий для работника, такой пункт трудового договора стал бы появляться чаще.

Рассматривая возможные направления совершенствования развития деятельности негосударственных пенсионных фондов, можно выделить несколько перспективных направлений, так как негосударственное пенсионное обеспечение в России находится только на пути своего становления. Работники и работодатели еще не в полной мере доверяют и эффективно используют институт негосударственного пенсионного обеспечения. Для более быстрого развития негосударственных пенсионных фондов необходима как четкая законодательная база, так и подробное освещение их деятельности в средствах массовой информации для адаптации населения к новым пенсионным условиям и формирования его сознания на самостоятельное накопление пенсии по старости посредством негосударственных пенсионных фондов.

Рассмотрим проблемы и перспективы негосударственных пенсионных фондов в России сточки зрения инвестирования

Сегмент негосударственных пенсионных фондов рынка коллективного инвестирования в России является достаточно значимым, в нем аккумулировано порядка 3,5 триллионов рублей, что составляет 3,7% от ВВП . Данные фонды показывают доходность, превышающую уровень инфляции, на рынке присутствует тенденция увеличения пенсионных накоплений и пенсионных резервов, наблюдается рост количества застрахованных и участников негосударственных пенсионных фондов.

Однако мировой рынок пенсионных активов составил 38 триллионов долларов, из которых 26 триллионов долларов находятся под управлением пенсионных фондов. Таким образом, российский рынок характеризуется низким уровнем пенсионных активов по сравнению с другими странами.

По относительным показателям, а именно по соотношению пенсионных активов и ВВП, российский рынок также характеризуется низкими значениями. В международной практике соотношение пенсионных активов и ВВП составляет 62%. Таким образом, если ориентироваться на данный показатель и на размер ВВП России, составивший в 2016 году 86 043,6 миллиардов рублей, в России размер пенсионных активов должен составлять 53 347.032 миллиардов рублей. Таким образом, наблюдается значительное отставание от относительных показателей мирового рынка.

Развитие рынка НПФ является одним из значимых механизмов по привлечению денежных средств в экономику. Необходимо отметить, что негосударственные пенсионные фонды являются механизмом, в рамках которого осуществляется привлечение долгосрочных финансовых ресурсов, или длинных денег. Данный факт подчеркивает особую значимость сегмента НПФов рынка коллективного инвестирования. Эксперты и исследователи рынка отмечают, что именно в результате привлечения долгосрочных ресурсов данной группой инвесторов осуществляется финансирование масштабных инфраструктурных проектов в развитых странах.

Значимость развития негосударственных пенсионных фондов обусловлена не только необходимостью притока длинных денег в экономику и социальной функцией НПФов, но и тенденцией роста капитализации эмитентов и снижения волатильности на рынке, которая складывается, в том числе и за счет инвестиций НПФов. Рост пенсионных фондов снижает волатильность и стабилизирует фондовый рынок.

Сегмент пенсионных фондов мирового рынка коллективного инвестирования последние годы претерпевает значительную трансформацию, обусловленную в первую очередь демографическими изменениями: во всем мире наблюдается старение населения, приводящее к увеличению числа пенсионеров и усилению нагрузки по обеспечению пенсионных выплат на трудоспособное население. По данным Организации экономического сотрудничества и развития (ОЭСР), с 2013 по 2015 г. более трех четвертей (26 из 34) стран, являющихся участниками организации, осуществляли реформы пенсионных систем, в 9 странах данные реформы затронули большинство населения. Так, меняются правила индексации пенсий: реформируется порядок ее выплаты, устанавливаются новые факторы индексации пенсий, а в некоторых странах индексацию замораживают (Греция, Бельгия). Также повсеместно происходит повышение пенсионного возраста: к данной мере прибегли 30 стран из 34, участвующих в ОЭСР. Одним из направлений реформирования является также повышение ставок пенсионных взносов: к данной мере прибегли власти Канады и Франции. Наконец, для сокращения числа пенсионеров и снижения пенсионной нагрузки ужесточаются требования к раннему выходу на пенсию.

Рост числа пенсионеров и, как следствие, пенсионной нагрузки на работающее население приводит к сокращению выплат в рамках солидарных пенсионных систем. В данных условиях становится крайне важным развитие частного пенсионного обеспечения и негосударственных пенсионных фондов, являющихся формой коллективного инвестирования. Получение дохода от инвестирования средств способствует снижению нагрузки на работающее население и обеспечению более высоких выплат пенсионерам.

В российской пенсионной системе наблюдаются те же явления, что и в других странах: старение населения, увеличение числа пенсионеров. Однако российская пенсионная система характеризуется куда меньшей ролью накопительной части - ее увеличение является одной из целей реформирования пенсионной системы.

Заключение

Основным компонентом российской пенсионной системы является обязательное пенсионное страхование. Однако наиболее перспективным элементом является добровольно пенсионное страхование. Основу дополнительного пенсионного обеспечения представляет негосударственное пенсионное обеспечение. Значительную и перспективную роль в функционировании такой системы занимают НПФы.

Негосударственный пенсионный фонд (НПФ) — социально—экономический институт, который функционирует в рамках пенсионной системы, направление его деятельности связано с сохранением и преумножением аккумулированного капитала при помощи соответствующих участников пенсионного рынка и/или при помощи вложения в инвестиционные активы в целях обеспечения увеличения пенсионных вложений и выплат граждан при выходе на пенсию.

Законодательство о пенсионной системе базируется на основании Конституции РФ, федеральных законов, постановлений Правительства.

Таким образом, говоря о роли негосударственных пенсионных фондов в системе обязательного пенсионного страхования, можно отметить следующие их преимущества:

-

- Главное преимущество негосударственного пенсионного фонда в том, что он предлагает схемы дополнительного пенсионного обеспечения, которые позволяют влиять на величину будущей пенсии. Для работодателей негосударственные пенсионные фонды - это возможность существенно оптимизировать свои финансовые ресурсы и налоговые выплаты, одновременно решая вопрос стимулирования персонала. Для работников - это возможность получить дополнительные пенсионные выплаты.

- Еще одним преимуществом НПФ является прозрачность формирования будущих пенсионных накоплений. НПФ раз в год бесплатно предоставляет по запросу застрахованного выписку из его индивидуального пенсионного счета о состоянии его пенсионных накоплений, о суммах, поступивших за год страховых взносов от работодателей, о суммах инвестиционного дохода полученных за год от их инвестирования.

- Раздельный учет и хранение активов пенсионного фонда между НПФ, компанией по управлению активами и банком-хранителем позволяют максимально снизить риски инвестирования. Существенным преимуществом являются налоговые льготы предоставляемые каждому застрахованному. В частности, сумма пенсионных взносов исключается из налогооблагаемого дохода физического лица, инвестиционный доход от управления пенсионными активами также не облагается налогом.

Однако, несмотря на отмеченные преимущества негосударственных пенсионных фондов, сегодня в России наблюдается низкая степень активности работающего населения в вопросах личного участия в системе страховых пенсионных накоплений. Соответственно, работа правительства в направлении развития системы негосударственных пенсионных фондов и активизации населения в решении вопросов формирования своей будущей пенсии должна быть продолжена.

Говоря об инвестиционной деятельности негосударственных пенсионных фондов, хотелось бы также отметить, что в ближайшее время Правительством РФ совместно с Банком России будут представлены предложения по внесению в законодательство Российской Федерации изменений, предусматривающих возможность направления средств негосударственных пенсионных фондов на финансирование долгосрочных инвестиционных проектов, в том числе в агропромышленном комплексе.

Помимо проблемы выбора инвестиционной политики НПФ, существует масса сдерживающих факторов, которые мешают развитию системы дополнительного пенсионного обеспечения, и негосударственных пенсионных фондов в том числе.

На наш взгляд, для достижения качественного уровня роста в этом направлении необходимо развивать культуру ответственного отношения российских граждан к собственному будущему, работать над повышением доверия к пенсионной системе страны, обеспечивать широкую пропаганду населения по вопросам формирования будущей пенсии в негосударственных пенсионных фондах и необходимости самостоятельного участия в этом процессе.

В целом можно сказать, что НПФ в России продолжают развиваться, государство создает условия, которые способствуют повышению открытости негосударственных пенсионных фондов и их надежности. Но существуют серьезные проблемы, тормозящие их развитие. Правительству необходимо проводить политику, направленную на повышение заинтересованности граждан в участии в НПО, тем самым способствуя эффективному развитию НПФ и как следствие повышению темпов экономического роста. Также необходимо повысить заинтересованность НПФ и УК в инвестировании в долгосрочные активы.

При рассмотрении системы негосударственных пенсионных фондов России, возникает ряд проблем, которые мешают НПФ функционировать в полной мере.

Основными ограничениями в развитии НПФ и долгосрочного страхования жизни являются:

-Низкая финансовая устойчивость фондов;

-слабая ресурсная база;

-недостаточно эффективное размещения средств;

-невысокие доходы населения и низкий уровень сбережений граждан;

-неадекватное налогообложение НПФ;

-плохая информированность населения о функционировании НПФ и их возможности страхования граждан от рисков;

- недоверительное, пренебрежительное отношение населения к НПФ;

наличие большого количества органов регулирующих деятельность НПФ (ЦБ РФ, Министерство труда и социальной защиты Российской Федерации, специализированный

Для повышения уровня надежности и доверия населения к негосударственным пенсионным фондам, государство разработало стратегию пенсионного развития Российской федерации, которая предусматривает следующие направления для развития негосударственных пенсионных фондов:

-повышение требований к минимальному размеру собственных средств негосударственных пенсионных фондов и качеству составляющих их активов, а также создание многоуровневой системы гарантий сохранности, включая системы объединенных гарантийных фондов;

-повышение транспарентности институтов, участвующих в формировании пенсионных накоплений (совершенствование порядка раскрытия информации);

-создание эффективной системы контроля за инвестированием пенсионных накоплений за счет внедрения качественных характеристик и стандартов при осуществлении указанной деятельности;

-стимулирование добровольного формирования пенсионных накоплений;

-введение обязательного участия негосударственных пенсионных фондов в саморегулируемых организациях;

-совершенствование механизма формирования пенсионных прав в накопительной составляющей обязательного пенсионного страхования и в негосударственном пенсионном обеспечении;

-совершенствование организационно-правовой формы негосударственных пенсионных фондов;

-расширение перечня инструментов инвестирования пенсионных накоплений;

-расширение состава финансовых институтов, допускаемых к участию в формировании пенсионных накоплений, за счет включения страховых компаний и кредитных организаций;

-содействие развитию добровольных (корпоративных и частных) пенсионных систем;

-повышение финансовой грамотности граждан.

-введение системы единого реестра счетов застрахованных лиц в добровольном пенсионном страховании (негосударственном пенсионном обеспечении).

Негосударственные пенсионные фонды являются одним из значимых сегментов рынка коллективного инвестирования. Однако как по абсолютным показателям, так и по относительному отношению пенсионных активов к ВВП российский рынок отстает от средних мировых показателей, что говорит о существовании значительного горизонта роста данного рынка.

Рассматривая проблемы сегмента негосударственных пенсионных фондов российского рынка коллективного инвестирования необходимо отметить нестабильность с точки зрения законодательства и нормативного регулирования, что снижает доверие застрахованных к данной отрасли. Также НПФы в своей деятельности во многом ограничены по сравнению с другими финансовыми институтами, причем данные ограничения касаются не только активов для инвестирования, но даже маркетинга своих продуктов.

Основным драйвером развития сегмента негосударственных пенсионных фондов может стать внедрение индивидуального пенсионного капитала. Данная реформа также может расцениваться как фактор риска и может отпугнуть граждан, уставших от пенсионных реформ. Однако, в целом участники рынка оценивают его влияние на НПФы позитивно. Так, по мнению АКРА к 2020 году размер аккумулированных пенсионных накоплений и резервов в НПФах приблизится к планке в 5,5 триллионов рублей.

Список использованных источников

- "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 19.07.2018)//"Собрание законодательства РФ", 07.01.2002, N 1 (ч. 1), ст. 3.

- Федеральный закон от 07.05.1998 N 75-ФЗ (ред. от 07.03.2018)"О негосударственных пенсионных фондах"//"Собрание законодательства РФ", N 19, 11.05.1998, ст. 2071.

- Федеральный закон от 28.12.2013 г. № 410-ФЗ "О внесении изменений в Федеральный закон "О негосударственных пенсионных фондах" и отдельные законодательные акты Российской Федерации"// Справочная система «Консультант плюс»-Режим доступа:www.consultant.ru

- Аксенов П.А. Негосударственные пенсионные фонды в России//В книге: Пенсионные системы стран мира: стратегии и опыт модернизации Лебедева Л.Ф., Аксенов П.А., Емельянов Е.В., Емельянов С.В., Феигин Г.Ф., Фризяк Н.С., Щербина А.В. Москва, 2016. С. 65-76.

- Головченко А.В. Негосударственные пенсионные фонды: теория и практика программных направлений развития: диссертация ... кандидата экономических наук: 08.00.10 / Головченко А.В.; [Место защиты: Санкт-Петербургский государственный экономический университет].- Екатеринбург, 2014;

- Ермаков Д.Н., Хмелевская С.А. Современное пенсионное обеспечение в Российской Федерации: Учебное пособие для магистров / Д.Н. Ермаков, С. А. Хмелевская. - Издательско-торговая корпорация «Дашков и Ко», 2014. - 400 с.;

- Захаров М.Л.Социальное страхование в России. Прошлое, настоящее и перспективы развития. Трудовые пенсии, пособия, выплаты пострадавшим на производстве - М. Проспект 2016. – 203с.

- Ивакин С.В. Негосударственные пенсионные фонды в России: проблемы и перспективы развития//NovaUm.Ru. 2016. № 4. С. 135-136.

- Ильминская, С.А. Контуры пенсионной системы на современном этапе / Вестник ОрелГИЭТ. - 2014. - №2(12). - С. 128-136.

- Истомина Н. А.. Инвестиционная политика негосударственных пенсионных фондов: теоретический аспект / Н. А. Истомина // Финансы и кредит. - 2013. - № 33(561.) - с. 64-65;

- Коваленко Т. Направления развития клиентского сервиса в российских негосударственных пенсионных фондах//Банковское дело. 2017. № 1. С. 86-88.

- Коптева В.А., Дьяченко А.П., Пугачев А.А. Оценка факторов развития пенсионного фонда россии и негосударственных пенсионных фондов//Международный журнал гуманитарных и естественных наук. 2016. Т. 5. № 1. С. 33-38.

- Корчемкина Е.С. Новый этап пенсионной реформы: проблемы и решения// Риск: Ресурсы, Информация, Снабжение, Конкуренция Москва №1, 2014 (январь-март) С.-198-208

- Корчемкина Е.С.. О соотношении накопительных и распределительных элементов в российской пенсионной системе //Риск: Ресурсы, Информация, Снабжение, Конкуренция Москва №2, 2014 (апрель-июнь) С.132-141

- Кофанова Т.А., Тихонова С.С. Негосударственные пенсионные фонды в системе пенсионного страхования//В сборнике: СТРАХОВАНИЕ В СИСТЕМЕ ФИНАНСОВЫХ УСЛУГ В РОССИИ: МЕСТО, ПРОБЛЕМЫ, ТРАНСФОРМАЦИЯ сборник трудов XVIII Международной научно-практической конференции: в 2 томах. 2017. С. 62-66.

- Крылова Е.Р., Курникова И.В. Негосударственные пенсионные фонды: проблемы и перспективы развития//Многоуровневое общественное воспроизводство: вопросы теории и практики. 2017. № 13 (29). С. 60-65.

- Куценко В. В. Пенсионное обеспечение в России: История, состояние, перспективы: Текст лекций / Куценко Виктор Васильевич, С. В. Ровбель; НГАЭиУ. - Новосибирск, 2013.-214с.

- Мамий Е.А., Новиков А.В. Анализ эффективности функционирования рынка негосударственного пенсионного обеспечения // Финансовая аналитика: проблемы и решения. - 2013, №46 С. 31-38;

- Мамий Е.А., Новиков А.В. Современные аспекты реформирования системы негосударственного пенсионного обеспечения // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2014, №95 С. 1080-1092;

- Мулюкова А.С. Негосударственные пенсионные фонды в России: текущее состояние и параметры деятельности//Ямальский вестник. 2016. № 1 (6). С. 194-203.

- Назарова И.Г. Негосударственные пенсионные фонды: проблемы и направления развития//В сборнике: Наука, образование и духовность в контексте концепции устойчивого развития сборник научных трудов: материалы всероссийской научно-практической конференции. Ухтинский государственный технический университет. 2016. С. 97-100.

- Никитина Н.В., Корчемкина Е.С.. Современные реалии пенсионной реформы в Российской Федерации. //Вестник ТюмГУ, ноябрь №11(87-89) 2013 г.-С.47-56

- Ниязбаева А.А. Негосударственные пенсионные фонды в системах России и Казахстана: диссертация ... кандидата экономических наук: 08.00.10 / Ниязбаева А. А.; [Место защиты: Казанский Федеральный университет]. - Казань, 2013; С. 29

- Петренко Т.А. Негосударственные пенсионные фонды в системе пенсионного обеспечения РФ//Молодой ученый. 2017. № 48 (182). С. 263-265.

- Российская пенсионная система: прогноз до 2020 года- Аналитическое Кредитное Рейтинговое Агентство - [Электронный ресурс]. — Режим доступа.-URL: https: //www.acra-ratings .ru/research/219

- Смольникова Е.В. Механизмы управления в негосударственном пенсионном фонде (НПФ)//Вопросы гуманитарных наук. 2016. № 1 (82). С. 26-28.

- Смольникова Е.В. Модели управления в негосударственном пенсионном фонде (НПФ)//Вопросы экономических наук. 2016. № 1 (77). С. 62-64.

- Смольникова Е.В. Организационные структуры управления в негосударственном пенсионном фонде (НПФ)//Современная наука: актуальные проблемы теории и практики. Серия: Экономика и право. 2016. № 1. С. 64-68.

- Сорокина Л.Н., Батырова И.О. Негосударственные пенсионные фонды в России//В сборнике: Социально-экономические проблемы развития Российской Федерации сборник научных трудов преподавателей и магистрантов кафедры «Финансы и кредит». 2016. С. 154-160.

- Тропина Ж.Н. Эволюция институтов коллективного инвестирования российского финансового рынка.//Вестник ИЭАУ 2015. №7 - С.11-15

- Тропина Ж.Н. Роль негосударственных пенсионных фондов в инвестиционном процессе.// Вестник ИЭАУ. 2017.№15. С.19-26

- Тучкова Е.С. Формирование российской системы пенсионного обеспечения, её современное состояние и перспективы развития// Страховое ревю, 2013. №3, с. 32 - 37

- Усов И. Накопить, но не потратить // Газета "Ведомости" №4238, 2017

- Финогенова, Ю.Ю. Пенсионное страхование / Ю.Ю. Финогенова // Учебное пособие. - М: РЭА им. Г.В. Плеханова, 2014. - 70 с.

- Чугунов В. И. Совершенствование механизма инвестирования пенсионных резервов как фактор развития негосударственных пенсионных фондов / В. И. Чугунов // Финансы и кредит. - 2014. - № 12(588). - с. 31;

-

Федеральный закон от 07.05.1998 N 75-ФЗ (ред. от 07.03.2018)"О негосударственных пенсионных фондах"//"Собрание законодательства РФ", N 19, 11.05.1998, ст. 2071. ↑

-

Финогенова Ю.Ю. Пенсионное страхование. пособие. Из-во ГОУ ВПО «РЭА им. Г.В. Плеханова», 2010] [Ермаков Д. Совершенствование деятельности отечественных негосударственных пенсионных фондов / Д. Ермаков // Человек и труд. - 2012. - № 2. С. 25 ↑

-

Чугунов В. И. Совершенствование механизма инвестирования пенсионных резервов как Чугунов В. И. Совершенствование механизма инвестирования пенсионных резервов как фактор развития негосударственных пенсионных фондов / В. И. Чугунов // Финансы и кредит. - 2014. - № 12(588). С. 31 ↑

-

Ермаков Д.Н., Хмелевская С.А. Современное пенсионное обеспечение в Российской Федерации: Учебное пособие для магистров. – М.:Издательско-торговая корпорация «Дашков и Ко», 2014. С. 56 ↑

-

Ниязбаева А.А. Негосударственные пенсионные фонды в системах России и Казахстана: диссертация ... кандидата экономических наук: 08.00.10 / Ниязбаева А. А.; [Место защиты: Казанский Федеральный университет]. - Казань, 2013; С. 29 ↑

-

Истомина Н. А.. Инвестиционная политика негосударственных пенсионных фондов: теоретический аспект // Финансы и кредит. - 2013. - № 33(561.) С. 64 ↑

-

Федеральный закон от 28.12.2013 г. № 410-ФЗ "О внесении изменений в Федеральный закон "О негосударственных пенсионных фондах" и отдельные законодательные акты Российской Федерации"// Справочная система «Консультант плюс»-Режим доступа:www.consultant.ru ↑

-

Мамий Е.А., Новиков А.В. Анализ эффективности функционирования рынка негосударственного пенсионного обеспечения // Финансовая аналитика: проблемы и решения. - 2013, №46 С. 34 ↑

-

Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 19.07.2018)//"Собрание законодательства РФ", 07.01.2002, N 1 (ч. 1), ст. 3 ↑

- Налоговая нагрузка, методы расчета и приемы оптимизации .

- Условия назначения страховой пенсии по инвалидности, размер пенсии, порядок выплаты

- Правовое регулирование приватизации государственных и муниципальных предприятий . .

- Функционирования системы валютного контроля

- Барьеры на пути эффективной коммуникации

- Основные функции в системе менеджмента (место и задачи менеджмента в рыночной экономике)

- Мотивация сотрудников в системе управления персоналом организации.

- Исследование оперативно-розыскной деятельности как вида деятельности, осуществляемой гласно и негласно оперативными подразделениями государственных органов

- Теория государства и права (Понятие юридической ответственности)

- Правовое регулирование приватизации государственных и муниципальных предприятий

- Цель и задачи налогового учета . .

- Имущественное страхование и его значение в экономике( Общая теоретическая характеристика имущественного страхования)