Налоговая нагрузка, методы расчета и приемы оптимизации .

Содержание:

Введение

Понятие налоговая нагрузка характеризуется как суммарную количественную и качественную характеристику действия обязательных платежей в бюджет Российской Федерации на финансовое состояние налогоплательщиков. Показатель налоговой нагрузки показывает часть совокупного дохода налогоплательщика, уплачиваемую в бюджет.

Простыми словами налоговая нагрузка - это налоговое бремя, которое наложено на налогоплательщиков в виде отчислений средств на уплату налогов в государственную казну.

Однако каждая организация имеет право применять скидки и льготы, предусмотренные законодательством, чтобы сберечь полученные финансовые накопления и максимально снизить свои налоговые обязательства. Естественно, что каждый налогоплательщик воспользуется всеми доступными методами для этих целей.

Одним из таких методов выступает налоговое планирование. Под ним понимают целенаправленные действия налогоплательщика, для уменьшения своих налоговых обязательств.

Одним из главных составляющих налогового планирования на предприятиях и организациях является оптимизация налогового бремени. Его снижение указывает на эффективность мероприятий, проводимых с этой целью. А также результатом этой цели является повышение возможностей предприятия для последующего развития и повышения эффективности его деятельности. За счет снижения налогового бремени, путем применения наиболее рациональных способов для уменьшения налоговых обязательств, у организации есть возможность для увеличения доходности её хозяйственной деятельности. Таких как:

-местоположение (перевод деятельности в регионы с наименьшей налоговой нагрузкой);

-выбор организационно-правовой формы;

-определение вида деятельности;

-выбор традиционной или специальной системы налогообложения;

-выбор производственной стратегии;

-выбор финансовой стратегии.

Проблема снижения налогового бремени и оптимизации налогового учета касается любых коммерческих предприятий, заинтересованных в улучшении финансового состояния компаний. В регулярно меняющихся налоговых отношениях достигнуть минимальной налоговой нагрузки очень трудно. Потому, для оптимизации налоговых платежей налогоплательщики используют систему мероприятий и схем, представляющих налоговое планирование. При ведении налогового планирования не стоит допускать излишнего снижения налоговых платежей. Так как налоговая нагрузка является главным критерием в процессе отбора объектов для осуществления выездных налоговых проверок. Если у предприятия показатель налогового бремени меньше чем у всех предприятий в конкретной сфере деятельности, то этот налогоплательщик в первую очередь будет подвержен налоговой проверке.

В итоге, все это влияет на деятельность предприятий и организаций. Налогоплательщикам необходимо постоянно анализировать налоговую нагрузку для:

-выявления причин изменения налогового бремени;

-определения факторов, оказывающих влияние на повышение задолженности по платежам в бюджеты разного уровня;

-обнаружения причин появления и выработки мер для снижения налогового бремени;

-выявление законных путей по снижению налоговой нагрузки. Иногда оказывается, что предприятия, находящиеся в одном регионе

Все, что описано выше стало причиной, почему была выбрана именно эта тема исследования, это определяет ее актуальность.

Целью бакалаврской работы является рассмотрение теоретических основ анализа налоговой нагрузки предприятия, проведение анализа её динамики, выработка мероприятий по стабилизации налоговой нагрузки. Для достижения этой цели в работе поставлены следующие задачи:

- рассмотреть понятие налогов и налогообложения, классификацию налогов;

- изучить понятие и сущность налоговой нагрузки;

- проанализировать методы и подходы к определению налоговой нагрузки предприятия;

- охарактеризовать экономику предприятия;

- провести анализ налоговой нагрузки предприятия;

- рассмотреть проблемы минимизации налоговой нагрузки ПАО «АВТОВАЗ»;

- рассмотреть методы прогнозирования налоговой нагрузки;

- предложить задачи оптимизации налоговой нагрузки.

Объектом исследования выступает налоговая нагрузка предприятия.

Предметом исследования является управление налоговой нагрузкой предприятия.

Для решения поставленных в бакалаврском исследовании задач обработка исходных данных проводилась с использованием пакетов прикладных программ «Microsoft Excel», «Project Expert», «Microsoft Word», «Microsoft PowerPoint», поиск нормативных данных, научной и деловой информации проводился с использованием СПС «ГАРАНТ» и СПС «Консультант Плюс».

Информационная основа для исследования - налоговая и финансовая отчетность, которая представлена организацией ПАО «АВТОВАЗ», а также внутренние локальные документы организации, такие как устав, учредительные документы и др.

В данной работе будут использованы следующие методы исследования: сравнительный метод, аналитический метод, анализ статей и монографии, анализ нормативно-правовой базы.

Глава 1.Теоретические основы налогообложения и оценки налоговой нагрузки организации

1.1 Понятие и сущность налоговой нагрузки организации

Задачи обеспечения финансовыми ресурсами потребности государства, а также поддержание на должном уровне, призвана решать оптимальная налоговая система. Она создает также стимулы налогоплательщика к предпринимательской деятельности, обязывая его к постоянному поиску путей повышения эффективности хозяйствования.

Поэтому одним из главных измерителей качества налоговой системы страны является показатель налоговой нагрузки, или налогового бремени, на налогоплательщика.

Налоговая нагрузка - это совокупность налогов и взносов в государственный бюджет, которые должен заплатить налогоплательщик.

Рассмотрим виды налоговой нагрузки в таблице 1.

Таблица 1

Классификация видов налоговой нагрузки

|

Классификация по видам налогов |

- налог на имущество; - НДС; - Обязательства на прибыль. |

|

Классификация по видам деятельности |

- Прямой (присуща всем, т.к. вычисляется из общего уровня доходов); - Косвенный (свойственна только торговым предприятиям, т.к. возлагается сверху себестоимости товара). |

|

Классификация по совокупному объему фискального бремени |

- Прогрессивные (возрастают быстрее дохода); - Регрессивные (при низкой прибыли высокая ставка); - Пропорциональные (единый установленный коэффициент налогообложения). |

Основными характеристиками налоговой нагрузки являются:

- Качественная сторона, которая показывает соотношение между финансово-хозяйственной деятельностью организации, её имущественным показателем и обязательными платежами.

- Количественная сторона. Характеризуется величиной денежных средств для уплаты в бюджет и внебюджетные фонды.

Организации должны постоянно рассчитывать и следить за налоговой нагрузкой для того, чтобы знать, на сколько их деятельность и привлекает внимание налоговых органов. Если организация будет иметь слишком низкую или наоборот, слишком высокую налоговую нагрузку в своей отрасли, то налоговые органы могут принять решение о выездной проверке организации-налогоплательщика. После расчета налогового бремени, организация должна не только принять к сведению данный показатель, но и создать комплекс мер, позволяющих оптимизировать её налоговую нагрузку.

Имеются еще две наиболее важных сферы применения этого показателя, на что указывают многие авторы:

-урегулирование финансовых взаимоотношений между субъектами в союзных или федеративных государствах;

-проведение финансовых (налоговых) реформ при определении высоты возможного обложения [32, С.115].

Под налоговым бременем обычно понимают долю доходов, которая уплачивается государству в форме налогов и платежей налогового характера. Как правило, налоговое бремя говорит о стоимости, цене, тяжести «содержания» государства со всеми его функциями и атрибутами для человека, предприятия страны. Отмена льгот и преференций, как показывает опыт, при одновременном увеличении налоговой нагрузки на налогоплательщика (рост количества налогов и увеличение ставок налогов, эффективность налоговой системы сначала повышается и достигает своего максимума, а затем начинает резко снижаться. При этом значительной части налогоплательщиков приходится сворачивать свое производство, другая часть - не находя выхода из создавшегося положения вынуждена искать пути и средства минимизации установленных и подлежащих к уплате налогов и в конечном счете, потери бюджетной системы становятся невосполнимыми.

В дальнейшем при снижении налогового бремени для восстановления нарушенного производства требуются годы.

Профессор Артур Лаффер еще в начале второй половины XX века, что определил зависимость между усилением налогового гнета и суммой отступающих в государственную казну налогов.

Лаффер установил, что при повышении ставки налога рано или поздно достигается точка, начиная c которой общая сумма налоговых поступлений в государственный бюджет уменьшается.

При увеличении ставки налога согласно кривой Лаффера, поступления в государственный бюджет увеличиваются, но как только величина налоговых поступлений достигнет некоторой точки C, всякое увеличение налоговой ставки приводит к сокращению общей суммы поступлений.

Уровень оптимальных налоговых ставок для каждого государства, как правило, индивидуален и зависит от состояния складывающихся социальноэкономических отношений в обществе и поэтому постоянно меняется.

Именно А. Лаффер обосновал, что только снижение налоговой нагрузки стимулирует предпринимательскую деятельность, развивает инициативу и предприимчивость.

Изъятие у налогоплательщика до 30-40% от дохода, как показывает мировой опыт налогообложения, - вот та черта, за пределами которой начинается процесс сокращения сбережений, а тем самым и инвестиций в экономику.

Полностью ликвидирует стимулы к предпринимательской инициативе и расширению производства в случае, если ставки налогов и их число достигает такого уровня, что у плательщика изымается более 40-50% его доходов.

Как правило, обеспечение разумных потребностей государства, изымая у налогоплательщика не более 30% его доходов, связано с организацией эффективной налоговой системы.

По некоторым данным налоги в России составляют 30-32% валового внутреннего продукта по данным ФНС РФ - около 10%, а предприниматель сетует, что в налоги уходит от 70 до 90 копеек с рубля дохода.

Развитие теневой экономики подрывает финансовые основы государства и подлежит всемирному ограничению как посредством ужесточения борьбы с неплательщиками налогов, так и с помощью снижения ставок налогообложения.

Вышеизложенное позволяет сделать нам вывод о том, что встроенные автоматические регуляторы всегда стремятся привести экономику к идеальному состоянию, описываемому следующими условиями:

-когда налоговая погрузка меньше чем идеальная или равновесная, встроенные внутренние стабилизаторы экономики стремятся увеличивать налоговую нагрузку до идеального или равновесного состояния;

-когда налоговая нагрузка велика, стабилизаторы стремятся уменьшить ее до идеального состояния.

В мировой практике существуют четыре базисных модели налоговых систем, в зависимости от распределения налогового бремени: англосаксонская, евро-континентальная, латиноамериканская, смешанная.

Особенности англосаксонской модели является то, что физические лица несут основное бремя налогоплательщики. Причем отмечается незначительная доля косвенных налогов (НДС, налог с продажи, акцизы) .

Австралия одна из стран, которая использует англосаксонскую модель налоговой системы, где доля прямых налогов в доходной части бюджета составляет свыше 60%. Доля физических лиц, в доходах бюджета в три раза больше, чем предприятий. Подоходный налог с физических лиц в США, Германии, Италии и Великобритании составляет соответственно 44, 38, 36, и 26,7% доходов бюджета. Такая же модель используется в большей степени Канаде, Новой Зеландии.

Для евро-континентальной модели характерно высокая доля отчислений на социальное страхование. Следует также отметить наличие значительной доли здесь косвенных налогов, в частности НДС/

Важной статьей доходов бюджета являются также прямые налоги, хотя поступления от них в несколько раз меньше поступлений от косвенных налогов.

Латиноамериканской налоговой модели свойственна высокая инфляционность экономики, что и предопределяет в большей степени специфические черты данной модели.

Многие Латиноамериканские страны строят свои налоговые системы, ориентированные на обложение именно косвенными налогами, учитывая, что они лучше приспособлены к условиям высокой инфляции, чем прямые.

К числу стран ориентированных на обложение этим видом налогов относятся такие страны, как Чили, Боливии и Перу. Многие страны, не желая ставить бюджетные поступления страны в зависимость от конкретного вида налога или группы плательщиков, диверсифицировали структуру доходов бюджета, что вызвало необходимость существования смешанной модели налоговой системы.

Например, в Италии высока доля прямых налогов, составившая порядка 36%, при этом значительный удельный вес занимают косвенные налоги. Аналогичное положение дел имеет место в Аргентине и США.

Для сравнения можно привести величины налоговой нагрузки в ведущих странах (в % к ВВП): Германия - 40,5%, Франция - 42,7%, Швеция - 54,5%.

Однако это вовсе не означает, что в России налоговое бремя легче по сравнению с высокоразвитыми странами с рыночной экономикой. Необходимо учитывать, что, во-первых, западные налогоплательщики работают в условиях развитых рыночных отношений, стабильной налоговой системы. Российские же налогоплательщики в условиях становления рыночных отношений, социально-экономической нестабильности государства, адаптации к новым экономическим отношениям и постоянным изменениям в налоговой системе, спада производства и т.д.

Известно, что косвенные налоги легче перелагаемы. Предприятие, уплачивающий налог, перекладывает его на потребителей, через механизм включения его в цену товаров, работ, услуг. На цену продукции, а, следовательно, и на спрос влияют косвенные налоги. Они же тяжелым бременем ложатся в зависимости от характера спроса на продавцов и покупателей [28, С.149].

Продавец вынужден нести большую часть косвенного налога при эластичном спросе на товар, потому что, увеличив цену, он может потерять своих покупателей, а при неэластичном спросе, продавец имеет возможность переложить основную часть налога на потребителей, так как величина спроса слабо зависит от цены (например, электрические лампочки, хлеб, и т.д.)

Доля налогов в ВВП характеризует налоговую нагрузку на экономику и характеризует величину всех поступивших в госбюджет налогов в общей сумме ВВП. Экономический смысл его в том, что он показывает, какая часть ВВП перераспределена с помощью налогов [28, С. 155].

В России наиболее приемлема относительная налоговая погрузка на уровне 35-40% к вновь созданной стоимости [32, С.26]. Более высокое налоговой давление в ведущих секторах экономики не только сдерживает развитие предпринимательской активности, но и ставит производство на хрупкую грань выживания. При этом максимальная относительная налоговая нагрузка на любого из хозяйствующих субъектов не может превышать 50%. Иначе говоря, если хозяйствующих субъектов обяжут в установленном законом порядке отдавать более половины вновь созданной стоимости, то они уйдут в теневой сектор [32, С. 29].

Таким образом, одной из важнейших задач реформирования налоговой системы является рациональное распределение налогового бремени, что позволит не только увеличить собираемость налогов, но и сформулировать у российских граждан психологию добросовестных налогоплательщиков, повысить налоговую культуру в стране.

1.2 Анализ методов и подходов к определению налоговой нагрузки

В настоящее время организации и предприятия используют различные закрепленные законодательно инструменты для оптимизации налоговой нагрузки (налогового бремени). Понятия «налоговая нагрузка» и «налоговое бремя» тесно взаимосвязаны, однако налоговая нагрузка является абсолютной величиной и представляет собой совокупность налогов и сборов, уплачиваемых конкретным плательщиком, а налоговое бремя, в свою очередь, является относительной величиной и представляет собой отношение налоговой нагрузки к финансовому показателю деятельности организации. Чаще всего термин «налоговая нагрузка» используется на микроуровне, а «налоговое бремя» на макроуровне. Одним из подходов определения налоговой нагрузки на экономику является выявление отношения всех поступивших в государстве налогов к созданному валовому внутреннему продукту. Согласно статистическим данным в нашей стране сложилась благоприятная ситуация, ведь официально уровень налоговой нагрузки невысокий (36 % ВВП, что ниже, чем в странах Евросоюза), однако на практике ситуация гораздо сложнее. Во - первых, проблемой является отсутствие налоговой дисциплины - лишь 20 % граждан исправно и в полном объеме уплачивают в бюджет все причитающиеся налоги и сборы, около 50 % граждан всеми способами пытаются минимизировать свои налоговые обязательства, а остальные и вовсе не платят налоги. Во - вторых, в экономике России от 25 % до 40 % ВВП производится в теневом секторе экономики, который не охватывается налогами. В - третьих, показатель налоговой нагрузки искажает неоднородная структура отдельных отраслей экономики, субъектов хозяйствования, регионов. В настоящее время в Российской Федерации не выработан единый метод исчисления налоговой нагрузки предприятий. Сравнивая различные методы можно выделить следующие спорные аспекты: - использование в расчете налоговой нагрузки предприятия налога на доходы физических лиц (НДФЛ); - использование в

расчете косвенных налогов.

Существует несколько методик расчета налоговой нагрузки предприятия, каждая из которых учитывает изменение налогов, льгот и ставок на уровень налогообложения [29, С.25].

1. Методика М.Н. Крейниной, позволяет сопоставить размер уплаченного налога и источника уплаты. Рассчитывается по формуле:

НН = (В - Ср - Пч) / (В - Ср) х 100% или (В - Ср- Пч)/Пч х 100%(1)

Где В - выручка от реализации;

Ср - затраты на производство реализованной продукции без учета налогов;

Пч - фактическая прибыль, остающаяся в распоряжении предприятия за вычетом налогов, уплачиваемых за счет нее.

Положительным аспектом в этом случае является то, что можно оценить долю уплаченного налога в источнике уплаты (в отличие от методики Балацкого) и что можно рассматривать эффективность применения методов налогового планирования по определенному налогу в динамике. Отрицательный аспект этой методики в том, что она не применима для косвенных налогов, при убыточной деятельности, и она не учитывает НДФЛ [29, С.28].

2. Методика А. Кадушина и Н. Михайловой - она позволяет оценить налоговую нагрузку как долю отдаваемой в соответствующий бюджет добавленной стоимости (ДС), созданной каким - либо конкретным субъектом экономики. Рассчитывается по формуле:

ДС = А + (ОТ + ВН) + НДС + Но + П(2)

или

ДС = А + (ОТ + ЕСН) +НДС + П(3)

Где А (Ам) - амортизация;

ОТ - оплата труда;

НДС - налог на добавленную стоимость;

ВН - платежи во внебюджетные фонды, начисляемые на оплату труда; Но - налоги с оборота;

П - прибыль.

Валовая выручка (В) находится по формуле:

где МЗ - материальные затраты.

Удельный вес (ДС) в валовой выручке (Ко) рассчитывается по формуле:

Доля з/п в ДС (Кот) рассчитывается по формуле:

Удельный вес амортизации в ДС (Ка) рассчитывается по формуле:

С помощью этой методики показатель налоговой нагрузки может быть рассчитан как по факту выплаты налогов, так и по факту их начисления, кроме того, методика позволяет оценить влияние отдельных налогов на финансовое состояние предприятия. Минусом такой методики является удельный вес добавленной стоимости в валовой выручке, а также она не учитывает влияние таких налогов, как налог на имущество, транспортный налог, платежи за пользование природными ресурсами, земельный налог [36, С.131].

3. Методика Е.А. Кировой - согласно этой методике существует подход к оценке уровня налоговой нагрузки, в котором соизмеримым показателем выступает вновь созданная стоимость (ВСС). В методике Кировой рассчитывается относительная и абсолютная налоговая нагрузка, при этом в качестве абсолютной выступают налоги и страховые взносы, которые подлежат перечислению в соответствующий бюджет и внебюджетные фонды и недоимка по ним. В качестве относительной налоговой нагрузки выступает отношение абсолютной налоговой нагрузки и вновь созданной стоимости. Расчет происходит по формулам:

ВСС = В - МЗ - А + ВД - ВР(8)

Или

где ВД - внереализационные доходы;

ВР - внереализационные расходы (без учета налоговых платежей).

Относительная налоговая нагрузка (ОНН) определяется по формуле:

ОНН = АНН/ВСС * 100%(10)

где АНН - абсолютная налоговая нагрузка. Ее расчет происходит по следующей формуле:

АНН = НП + ВП + НД(11)

где НД - недоимка по платежам.

С помощью этой методики рассматриваются налоги по отношению к источнику их выплаты, а амортизационные отчисления - как элемент формирования себестоимости продукции, а не как источник выплаты

налогов. При этом методика Кировой не учитывает влияние НДФЛ и не позволяет рассматривать отраслевые нагрузки организаций [29, С.32].

4. Методика В.Д. Новодворского и Р.Л. Сабанина - применяется при переходе с общего режима налогообложения на упрощенную систему, эта методика выявляет ожидаемую долю налогов в предполагаемых доходах. Рассчитывается по формуле:

НН УСНО = (НР + УВ)/Д * 100%(12)

где НН УСНО - налоговая нагрузка при применении упрощенной системы налогообложения;

НР - ожидаемые налоговые расходы (без НДФЛ);

УВ - ожидаемый показатель упущенной выгоды (величина недополученной выручки от снижения цен на величину НДС);

Д - сумма ожидаемого годового дохода.

Её плюсом является то, что она применяется для выбора наиболее выгодной системы налогообложения, а минусом то, что она не может использоваться при расчете налоговой нагрузки для УСНО [36, С.134].

5. Методика О.С. Салькова - применяется для сравнения налоговой нагрузки при переходе на упрощенную систему с общего режима налогообложения и для выбора наиболее выгодной системы налогообложения, но не может использоваться при расчете налоговой нагрузки для УСНО и не используется для предприятий с убыточной деятельностью [28, С.56]. Данная методика рассчитывается по формуле:

НН УСНО = НР/ПРр *100%(13)

где НН УСНО - налоговая нагрузка при применении упрощенной системы налогообложения;

НР - налоговые расходы (без учета НДФЛ);

ПРр - расчетная прибыль.

6. Наибольшее распространение в органах ФНС получила методика определения налогового бремени, разработанная Департаментом налоговой политики Минфина России, разработанная Е.В. Балацким [5]:

НБ = НУ/(В+ВП)(14)

где НБ - уровень налогового бремени;

НУ - сумма уплаченных налогов (кроме НДФЛ);

В - выручка от реализации;

ВП - выручка от прочей реализации.

По моему мнению, методика расчета налоговой нагрузки, предложенная органами ФНС требует наиболее пристального внимания, поскольку исходя из уровня налоговой нагрузки, рассчитанной с применением данной методики контролирующие органы оценивают налоговые риски предприятия.

Таким образом, в первой главе бакалаврской работы рассмотрены теоретические основы определения налоговой нагрузки. Изучены теоретические основы налогообложения и система налогов в Российской Федерации. Под налоговым бременем обычно понимают долю доходов, которая уплачивается государству в форме налогов и платежей налогового характера. Изучены методики оценки налоговой нагрузки предприятия.

Рассчитаем налоговую нагрузку на примере предприятия ПАО «АВТОВАЗ», с помощью теоретических основ изложенных в первой главе данной бакалаврской работы.

Глава 2 Анализ налоговой нагрузки и методов её оценки на примере ПАО «АВТОВАЗ»

2.1 Финансово-экономическая характеристика предприятия

ПАО «АВТОВАЗ» зарегистрировано 05.01.1993 года администрацией Автозаводского района, в городе Тольятти на основании решения Государственного комитета РФ. Производственная деятельность осуществляется на территории РФ. Зарегистрировано по адресу: 445024, РФ, Самарская область, г.Тольятти, Южное шоссе,36.

Полное наименование Общества - ПАО «АВТОВАЗ».

Производство и продажа автомобилей является главным и приоритетным видом деятельности Общества, он составляет 92% его выручки.

По состоянию на 31 декабря 2018 года численность рабочих составила 43307 человек (а в 2017 году составляла 47950 человек).

Общее собрание акционеров выступает как высший орган управления на ПАО «АВТОВАЗ».

ПАО «АВТОВАЗ» является крупным производителем автомобилей. На заводе производятся автомобили различных классов, таких как:

- В-класс;

- внедорожники;

- легкие коммерческие автомобили.

Завод находится в г. Тольятти, его производственная мощность составляет 1 млн. автомобилей в год. ПАО «АВТОВАЗ» является работодателем для более 50 тыс. человек.

В 2016 году был достигнут значительный прогресс по всем ключевым направлениям производства на заводе. 95% рабочих мест было стандартизировано по стандартам и требованиям производственной системы Альянса. Произошла реструктуризация производства по 11 признакам и оно было разделено на 11 бизнес-единиц.

Предприятие выпускает автомобили следующих брендов:

- Лада;

- Рено;

- Ниссан;

- Датсан.

В 2017 году объем реализации автомобилей Лада составил 269096 машин, что на 305 ниже объема реализации в 2016 году. На автомобильном рынке уже третий год подряд наблюдается стагнация.

ПАО «АВТОВАЗ» реализует автомобили не только в России, но и за рубежом - в Европу, Африку, Ближний Восток, Латинскую Америку.

Уставный капитал общества составляет 11,4 млрд. руб. 20,22 % акционерного капитала - это привилегированные акции, 79,78 % - обыкновенные акции.

Высшим органом управления ПАО «АВТОВАЗ» является собрание акционеров. Генеральный директор является исполнительным органом управления, он избирается Советом директоров. Также Совет директоров избирает состав Правления организации.

Ревизионная комиссия осуществляет контроль за финансово - хозяйственной деятельностью ПАО «АВТОВАЗ». Структура управления организацией - линейная.

Проведем Swot-анализ организации и результаты отразим в приложении А, в таблице А.1 - Swot - анализ ПАО «АВТОВАЗ».

Показатели работы предприятия в основном зависят от количества и качества произведенных автомобилей, этому участку производства уделяется главное внимание в части совершенствования оборудования, технологии, внедрения более совершенных методов контроля.

Далее рассмотри динамику активов предприятия за 2016-2018 годы в приложении Б, в таблице Б.1 - Состав имущества ПАО «АВТОВАЗ» за 20162018 годы, млн. руб.

Анализ динамики активов предприятия показывает, что в 2017 году по отношению к 2016 году произошел спад активов на -7648 млн. руб., а к 2018 году наблюдается прирост активов на 815 млн. руб. и совокупная величина активов составила 161948 млн. руб. Прирост произошел за счет увеличения оборотных активов, которые в 2017 году выросли на 15734 млн. руб.

Наибольшее влияние на рост оборотных активов оказало увеличение дебиторской задолженности с 16851 млн. руб., в 2017 году до 23530 млн. руб. в 2018 году.

Денежные средства 2017 году составляли 3864 млн. руб., к 2018 году увеличились до 16476 млн. руб. В 2017 году произошло сокращение запасов на 2034 млн. руб., по сравнению с 2018 годом, когда запасы составили 14799 млн. руб.

В структуре внеоборотных активов произошло снижение отложенных налоговых активов, до 0 в 2018 году. Также в 2018 году сократились на 2262 млн. руб. долгосрочные финансовые вложения и на конец 2018 года они составили 9758 млн. руб.

Стоимость результатов исследований и разработок уменьшилась с 12742 млн. руб., в 2017 году до 10150 млн. руб., в 2018 году, разница составила 2592 млн. руб. Основные средства на конец 2017 года составили 85498 млн. руб., а к 2018 году уменьшились до 79953 млн. руб. и разница составила 5545 млн. руб.

Внедрение программ повышения эффективности производства оказывает влияние на рост эффективности и производительности труда и позволяет:

-определять скрытые потери в процессе производства (потери из-за дефектов, потери, связанные с нерациональной организацией рабочих и тд.);

-добиться максимальной эффективности при использовании доступных ресурсов (персонал, производственные средства);

-выявлять все виды потерь рабочего времени с дальнейшим их исключением, добиваться повышения уровня занятости персонала;

-исключать отвлечение работников на работы, не предусмотренные трудовым договором;

-оптимизировать применяемые графики сменности.

Функционирование предприятия основывается на формировании структуры капитала, позволяющей осуществлять производственную деятельность. Внеоборотные активы предприятия должны покрываться за счет собственных и долгосрочных источников финансирования для сохранения предприятием финансовой устойчивости. В акционерных обществах для финансирования деятельности используются также привлеченные средства, получаемые от эмиссий акций.

Заемные источники финансирования активов делятся на краткосрочные и долгосрочные. Для финансирования капитальных вложений приоритетными являются долгосрочные источники финансирования, однако в условиях финансового кризиса у предприятий возникают сложности с их привлечением по выгодным процентным ставкам.

Среди краткосрочных источников финансирования важным является наличие на предприятии кредиторской задолженности, которая должна быть сопоставима с уровнем дебиторской задолженности.

Анализ баланса начинается с описания общей суммы имущества предприятия и динамики ее изменения в течение рассматриваемого периода. Результатом данной части анализа должно стать выявление источников увеличения или сокращения активов предприятия и определение статей активов, по которым данные изменения произошли.

Для производственного предприятия оптимальной считается структура: 65% - запасы, 30% - дебиторская задолженность, 5% - денежные средства.

Как видно из таблицы, общая стоимость имущества в отчетном периоде составляла 161948 млн. руб.

В активах организации доля текущих активов составляет 34.46% (55807/161948*100%), а внеоборотных активов 65.54% (106141/161948*100%). Таким образом, наибольший удельный вес в структуре совокупных активов приходится на внеоборотные активы, что способствует замедлению оборачиваемости средств предприятия, т.е. предприятие использует умеренную политику управления активами.

Доля основных средств в общей структуре активов за отчетный год составила 49.37% (79953/161948*100%), что говорит о том, что предприятие имеет тяжелую структуру активов, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки. Ситуацию, когда наибольшая часть внеоборотных активов представлена основными средствами (49.37%) и прочими внеоборотными активами (3.87% (6274/161948*100%)), можно рассматривать как ориентацию на создание материальных условий основной деятельности организации.

Наличие в составе предприятия нематериальных активов косвенно характеризует избранную стратегию как инновационную.

Оборотные активы предприятия формируются в основном за счет дебиторской задолженности и денежных средств на общую сумму 40006 млн. руб.

Структура с низкой долей задолженности (14.53% (23530/161948*100%)) и высоким уровнем денежных средств (10.17% (16476/161948*100%)) может свидетельствовать о благополучном состоянии расчетов предприятия с потребителями.

За анализируемый период общая стоимость имущества увеличилась на 815 млн. руб. Это произошло за счет сокращения внеоборотных активов (на 12.32%), так и роста оборотных (на 39.26%) активов предприятия.

Следует обратить внимание на сокращение статьи внеоборотных активов в общей структуре баланса (-9.59%), что может говорить об ускорении оборачиваемости оборотных активов.

Снижение стоимости основных средств на 3.69% следует отметить как негативную влияющую тенденцию, так как она направлена на уменьшение производственного потенциала предприятия.

Поскольку имущество предприятия увеличилось, то можно говорить о повышении платежеспособности.

За отчетный период оборотные средства выросли на 15734 млн. руб. или на 39.26%. Это обусловлено опережением темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов. Произошло это главным образом за счет увеличения стоимости денежных средств и дебиторской задолженности на 19291 млн. руб.

За анализируемый период объемы дебиторской задолженности выросли (на 6679 млн. руб.), что является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) предприятия, либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса.

В оборотных активах организации на конец года отмечается снижение величины краткосрочных финансовых вложений, т.е. наиболее ликвидных активов.

При анализе активов виден спад стоимости внеоборотных средств на 14919 млн. руб., или на 12.32% от их величины предыдущего периода. Произошло это главным образом за счет уменьшения стоимости основных средств и прочих внеоборотных активов на 9954 млн. руб.

Темп роста оборотных активов опережает темп роста внеоборотных активов на 51.58%. Такое соотношение характеризует тенденцию к ускорению оборачиваемости оборотных активов.

Доля оборотных средств в активах занимает от 30% до 70%, поэтому политику управления активами можно отнести к умеренному типу.

Еще одна важнейшая характеристика финансового состояния предприятия это ликвидность, определяющая возможность своевременно оплачивать счета и фактически является одним из показателей банкротства. Результаты анализа ликвидности важны с точки зрения как внутренних, так и внешних пользователей информации об организации.

Ликвидность баланса выражается в степени покрытия обязательств организации его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается путем установления равенства между обязательствами организации и его активами.

Активы баланса группируются по времени превращения их в денежную форму:

К наиболее ликвидным активам относятся сами денежные средства предприятия и краткосрочные финансовые вложения в ценные бумаги (А1).

Следом за ними идут быстрореализуемые активы - готовая продукция, товары отгруженные и дебиторская задолженность (А2).

Более длительного времени реализации требуют производственные запасы, незавершенное производство, расходы будущих периодов. Они относятся к медленно реализуемым активам (А3).

Наконец, группу труднореализуемых активов образуют основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, продажа которых требует значительного времени, а поэтому осуществляется крайне редко (А4).

Для определения платежеспособности предприятия с учетом ликвидности его активов обычно используют баланс. Анализ ликвидности баланса заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности, с суммами обязательств по пассиву, сгруппированными по срокам их погашения.

Пассивы баланса группируются по степени срочности их оплаты:

К наиболее срочным обязательствам, которые должны быть погашены в течение месяца, относятся кредиторская задолженность и кредиты банка, сроки возврата которых наступили (П1).

Среднесрочные обязательства со сроком погашения до одного года - краткосрочные кредиты банка (П2).

К долгосрочным обязательствам относятся долгосрочные кредиты банка и займы (П3).

К четвертой группе отнесем собственный капитал, находящийся в распоряжении предприятия (П4).

Проанализируем ликвидность активов предприятия ПАО «АВТОВАЗ» за 2016-2018 годы показывает, что доля быстрореализуемых активов равна 14.53% общей суммы оборотных средств. Медленно реализуемые активы составляют 9.76%.

Группировка активов предприятия показала, что в структуре имущества за отчетный период преобладают труднореализуемые активы (A4) на общую сумму 106141 млн. руб.

Анализ таблиц свидетельствует о том, что величина активов возросла в основном за счет наиболее ликвидных активов (А1) (7.34%).

Таким образом, можно прийти к выводу, что предприятие имеет очень низкий уровень ликвидности, а его оборотные средства - это в первую очередь труднореализуемые активы, имеющие долгосрочную ликвидность.

За анализируемый период произошли следующие изменения.

Доля наиболее ликвидных активов возросла с 2.83% до 10.17% оборотных средств. Доля быстрореализуемых активов увеличилась на 4.07%. Доля медленно реализуемых активов сократилась незначительно.

Данный анализ показал, что в структуре пассивов в отчетном периоде преобладает долгосрочные пассивы (П3) на общую сумму 103428 млн. руб. Также предприятие привлекает краткосрочные кредиты и займы (П2 > 0).

Анализ ликвидности баланса предприятия ПАО «АВТОВАЗ» за 2018 год, млн. руб.

Таблица 2

Анализ ликвидности баланса предприятия ПАО

«АВТОВАЗ» за 2018 год, млн. руб.

|

Актив |

Пассив |

Условие |

Излишек (недостаток) платежных средств, млн. руб. |

|

A1=16476 |

П1=66795 |

< |

-50319 |

|

A2=23530 |

П2=43095 |

< |

-19565 |

|

A3=15801 |

П3=103428 |

< |

-87627 |

|

A4=106141 |

П4=-77511 |

> |

183652 |

Условие абсолютной ликвидности баланса:

А1 > П1 А2 > П2 А3 > П3 А4 < П4

В анализируемом периоде у предприятия не достаточно денежных средств для погашения наиболее срочных обязательств (недостаток 50319 млн. руб.). Выполненный расчет абсолютных величин по платежному излишку или недостатку показывает, что наиболее ликвидные активы покрывают лишь 24.7% обязательств (16476 / 66795 * 100%). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение не выполняется - у предприятия недостаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств. Быстро реализуемые активы покрывают лишь 54.6% обязательств (23530 / 43095 * 100). Медленно реализуемые активы не покрывают долгосрочные пассивы (недостаток 87627 млн. руб.) Они покрывают лишь 15.3% обязательств (15801 / 103428 * 100). Труднореализуемые активы больше постоянных пассивов, т.е. минимальное условие финансовой устойчивости не соблюдается. Из четырех соотношений характеризующих наличие ликвидных активов у организации за рассматриваемый период не выполняется ни одно. Баланс организации в анализируемом периоде не является ликвидным. Предприятию за отчетный период следует проработать структуру баланса, чтобы иметь возможность отвечать по своим обязательствам (недостаток составил 50319 млн. руб.).

Таким образом, можно сделать вывод о том, что предприятие имеет очень низкий уровень ликвидности.

Проанализируем платежеспособность предприятия ПАО «АВТОВАЗ».

Платежеспособность - это готовность организации погасить долги в случае одновременного предъявления требований о платежах со стороны всех кредиторов.

Текущая платежеспособность считается нормальной, если соблюдается условие, А1 + А2 > П1 + П2 и это свидетельствует о платежеспособности (неплатежеспособности) на ближайший к рассматриваемому моменту промежуток времени.

Текущая платежеспособность за 2016

9687+23903<47677+35320

На конец анализируемого периода организация неплатежеспособна, платежный недостаток составил 49407 млн. руб. (33590 - 82997), на конец периода обязательства превышают возможности организации в 2.5 раза.

Текущая платежеспособность за 2017

4567+16851<67257+41485

На конец анализируемого периода организация неплатежеспособна, платежный недостаток составил 87324 млн. руб. (21418 - 108742), на конец периода обязательства превышают возможности организации в 5.1 раза.

Текущая платежеспособность за 2018 16476+23530<66795+43095

На конец анализируемого периода организация неплатежеспособна, платежный недостаток составил 69884 млн. руб. (40006 - 109890), на конец периода обязательства превышают возможности организации в 2.7 раза.

Приходим к выводу, что в целом по всем рассматриваемым периодам предприятие в большей степени оказывалось не платежеспособным.

2.2 Оценка налоговой нагрузки ПАО «АВТОВАЗ»

Рассмотрим налоговое поле ПАО «АВТОВАЗ» за 2016-2018 годы в таблице 3

Таблица 3

Налоговое поле ПАО «АВТОВАЗ» за 2016-2018 годы, млн. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Изменение (+/-) |

|

|

2016 г. к 2017 г. |

2017 г. к 2018 г. |

||||

|

Расчеты по налогам и сборам, всего (без учета НДФЛ) |

11785 |

11504 |

11655 |

-281 |

151 |

|

в том числе |

|||||

|

НДС по приобретенным ценностям |

1549 |

1822 |

1002 |

273 |

-820 |

|

Налог на прибыль организаций |

48 |

46 |

62 |

-2 |

16 |

Проведя анализ по данной таблице показал, что сумма уплаченных предприятием налогов в 2016 году составляет 11785 млн. руб., а в 2018 году составляет 11655 млн. руб. Сумма уплаченного НДС составляет 1549 млн. руб., а к 2018 году сокращается на 820 млн. руб. и составляет 1002 млн. руб. Сумма уплаченного налога на прибыль организации составляет 48 млн. руб. в 2016 году и увеличивается на 16 млн. руб. к 2018 году до значения 62 млн. руб.

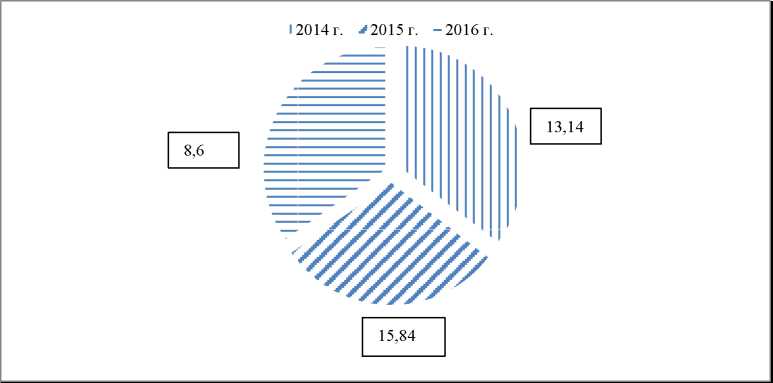

Далее рассмотрим долю НДС в структуре уплаты налогов предприятием ПАО «АВТОВАЗ» за 2016-2018 годы на рисунке 1.

Рисунок 1. Доля НДС в структуре уплаты налогов ПАО «АВТОВАЗ» за 2016-2018 годы, %

Проведенный анализ показал, что в структуре налоговых платежей наибольший удельный вес занимает уплата НДС, доля которого в 2016 году составляет 13,14 %. В 2017 году доля НДС в структуре уплаты налогов повышается до 15,84 %, а в 2018 году - резко уменьшается до 8,6 %.

Доля налога на прибыль в структуре налоговых платежей составляет 0,53 % в 2018 году. Минимальные платежи по налогу на прибыль организации вызваны тем, что предприятие является убыточным, а уплаченные платежи по налогу на прибыль организаций являются реструктуризированной налоговой задолженностью по налогу на прибыль организаций за более ранние периоды.

Проведем расчет налоговой нагрузки по методике Департаментом налоговой политики Минфина России ПАО «АВТОВАЗ» за 2016-2018 годы, используя формулу (14) и результаты представим в таблице 3.

Анализируя таблицу, получаем, что налоговая нагрузка ПАО «АВТОВАЗ» составляет в 2016 году 6,22 %, в 2017 году - 6,75 %, а к 2018 году сокращается до 6,14 %. Данный показатель превышает среднее значение по этому виду деятельности. Средний показатель налоговой нагрузки по такому виду деятельности, представленный в соответствии с Приказом ФНС России от 30.05.2007 N ММ-3-06/333@ (ред. от 10.05.2012) "Об утверждении Концепции системы планирования выездных налоговых проверок", в 2018 году составляет 5,2 %. Уровень налоговой нагрузки на плательщика является одной из главных причин для отбора кандидатов на выездную проверку. Ей подвержены те компании, чья налоговая нагрузка меньше среднеотраслевых значений по конкретному виду деятельности. Так как налоговая нагрузка ПАО «АВТОВАЗ» выше среднеотраслевого уровня (6,14% > 5,2%), претензий к компании по этому критерию риска у ревизоров быть не должно.

По моему мнению, расчет налоговой нагрузки целесообразно проводить по данной методике (разработанной Департаментом налоговой политики Минфина России), потому как она используется налоговыми органами при оценке налоговых рисков организации.

Таблица 4

расчет налоговой нагрузки ПАО «АВТОВАЗ» за 2016-2018 годы, %

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Изменение (+/-) |

|

|

2016 г. к 2017 г. |

2017 г. к 2018 г. |

||||

|

Выручка от реализации |

189370 |

170452 |

189974 |

||

|

Расчеты по налогам и сборам, всего (без учета НДФЛ) |

11785 |

11504 |

11655 |

||

|

Налоговая нагрузка, % |

6,22 |

6,75 |

6,14 |

||

Расчет налоговой нагрузки предприятия является основой для самостоятельной оценки рисков налогоплательщиком, также приведенном в Приказе ФНС от 30.05.2007 г. № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок». Рассмотрим данные критерии и выявим причины заявленного уровня налоговой нагрузки предприятия [5].

Первым критерием выступает уровень налоговой нагрузки предприятия, который сравнивается с уровнем нагрузки по данному виду экономической деятельности. Уровень налоговой нагрузки ПАО «АВТОВАЗ» соответствует среднеотраслевым значениям.

Второй критерий - отражение в бухгалтерской и налоговой отчетности убытков в течение нескольких налоговых периодов. Данный критерий на предприятии присутствует - за 2016-2018 годы предприятие является убыточным. В 2016 году убыток составил более 25 млрд. руб., в 2017 году - более 43 млрд. руб., а в 2018 году - более 35 млрд. руб.

Третий критерий - отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период. Учитывая, что предприятие убыточное, его доходы превышают расходы, поэтому в декларации по налогу на прибыль данный критерий соблюдается.

Четвертый критерий - опережающий темп роста расходов над темпом роста доходов от реализации товаров, работ и услуг. Данный критерий также соблюдается, вследствие чего на предприятии получен убыток. Убыток отражается по данным бухгалтерской отчетности.

Пятый критерий - выплата заработной платы ниже среднего уровня по виду экономической деятельности. По данным годового отчета ПАО «АВТОВАЗ» средняя заработная плата составляет 29 679 руб. По данным сайта государственной статистики средняя заработная плата по виду экономической деятельности производства транспортных средств и оборудования составляет 36 139 руб. Таким образом, в ПАО «АВТОВАЗ» средняя заработная плата составляет 73 % от среднеотраслевых показателей.

Шестой критерий - приближение к уровню предельных значений, установленных Налоговым кодексом для применения специальных налоговых режимов. Данный критерий для ПАО «АВТОВАЗ» не актуален, та как предприятие находится на общей системе налогообложения и не применяет специальных налоговых режимов.

Седьмой критерий - построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами - перекупщиками без наличия разумных экономических причин. Данный критерий на предприятии отсутствует, поскольку каждый контрагент перед заключением договора проходит проверку службы безопасности предприятие на предмет его благонадежности. Работа по данному направлению ведётся на ПАО «АВТОВАЗ» очень тщательно, поскольку результаты проверок контрагентов являются подтверждением должной осмотрительности при выборе контрагента. Проявление должной осмотрительности позволяет снизить риски отказа в получении налогового вычета по НДС при проведении камеральных и выездных налоговых проверок.

Восьмой критерий - не предоставление налогоплательщиком пояснений на уведомление налогового органа. На предприятии работает служба по взаимодействию с налоговыми органами, поэтому на все уведомления налогового органа ПАО «АВТОВАЗ» даются пояснения и в случае необходимости подтверждаются соответствующими первичными документами.

Девятый критерий - неоднократное снятие с учета и постановки на учет в налоговых органах - ПАО «АВТОВАЗ» стоит на учете в одном налоговом органе, не мигрирует, юридический и фактический адрес не изменяла.

Десятый критерий - значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики. Отклонение значительное, поскольку ПАО «АВТОВАЗ» является нерентабельной организацией вследствие убыточности предприятия.

Одиннадцатый критерий - ведение финансово-хозяйственной деятельности с высоким финансовым риском. ПАО «АВТОВАЗ» производится оценка финансовых рисков по спорным контрагентам. При оценке уровня финансовых рисков предприятием проводится группа мероприятий:

-при заключении контрактов представитель ПАО «АВТОВАЗ» лично встречается с представителем контрагента для подписания договора, в процессе которых обсуждаются условия заключения контракта, условия поставки, оплата продукции;

-юридической службой при оценке контрагента запрашиваются документы, подтверждающие полномочия руководителя (копия приказа и копия документа, удостоверяющего личность);

-проверяется информация из общедоступных источников (сайт компании в сети Интернет, регистрация в справочниках и т.д.);

-проверяется информация о регистрации предприятия на сайте Федеральной налоговой службы.

Реструктурированная налоговая задолженность, млн. руб.

Решение о реструктуризации налоговой задолженности было принято Правительством Российской Федерации в отношении ПАО «АВТОВАЗ» в связи с тем, что предприятие имеет стратегическое значение для экономики страны. Реструктуризация задолженности осуществлена по федеральным налогам, а также пеням и штрафам, подлежащих уплате в федеральный бюджет. Сумма реструктуризации составила 769 млн. руб. в 2016 году, 323 млн. руб. в 2017 году. В 2018 году реструктуризация налоговой задолженности не осуществлялась.

Таким образом, во второй главе бакалаврской работы проведен анализ налоговой нагрузки предприятия. ПАО «АВТОВАЗ» является крупным производителем автомобилей. На заводе производятся автомобили различных классов: В-класс, внедорожники, легкие коммерческиеавтомобили. Завод находится в г. Тольятти, его производственная мощность составляет 1 млн. автомобилей в год. ПАО «АВТОВАЗ» является работодателем для более 50 тыс. человек.

Доля продаж автомобилей марки Лада в 2016 году составила 16,4 %, а в 2017 году увеличился до 17,9 %. Анализ показывает, что лидером рынка является УАЗ, доля которого в 2016 году составляет 43,1 %, а в 2017 году 49,7 %. Также значительный удельный вес занимают импортные иномарки, доля которых в 2016 году составляла 37,4 %, а в 2017 году составила - 28,5 %.

Проведенный анализ налоговой нагрузки в целом показал, что налоговая нагрузка сокращается с 6,22 % в 2016 году до 6,14 % в 2018 году. Уровень налоговой нагрузки предприятия соответствует среднеотраслевым значениям.

2.3 Предложения по оптимизации налоговой нагрузки ПАО «АВТОВАЗ»

На сегодняшний день выработано несколько ключевых подходов к раскрытию понятия «оптимизация налогообложения», которые с разных аспектов трактуют сущность этого явления:

1) специальная (спланированная и подготовленная) деятельность налогоплательщика, которая реализуется в рамках действующего законодательства, направленная на получение налоговой выгоды;

2) право налогоплательщика трактовать и применять все неясности, противоречия актов законодательства и его «пробелы» о налогах и сборах в свою пользу;

3) выступает в качестве деятельности налогоплательщика, направленной на получение выгодной для хозяйствующего субъекта величины налоговой базы по налогам, которые в бюджете организации занимают значительное место;

4) деятельность по снижению налоговых выплат, которая не учитывает вышеперечисленные факторы;

5) оптимизация налогообложения определяется как механизм увеличения числа налогоплательщиков при одновременном снижении количества налогов и их ставок, применяемых государством в эпоху глобализации экономических процессов (макроэкономический подход).

Таким образом, непосредственной целью оптимизации налогообложения является снижение размера уровня налоговой нагрузки. Несмотря на очевидность цели процесса налоговой оптимизации, в научной среде остается открытым вопрос: является ли уменьшение налогов единственным результатом, на которое она направлена. Налоговая оптимизация является одной из задач налогового планирования, которая проявляется в установлении желаемого уровня налогообложения посредством эффективного использования законных механизмов налоговой оптимизации. Самым важным признаком здесь является законность, так как только законная деятельность относится к налоговому планированию [40, С. 166].

Хотелось бы отметить, что на практике бывает трудно определить, соответствует ли закону какая-либо деятельность организации по минимизации налогов. Часто возникают ситуации, когда деятельность прямо не противоречит закону, но суд решает дело в пользу налогового органа. Налогоплательщик и налоговый орган являются основными субъектами действий по оптимизации налогообложения.

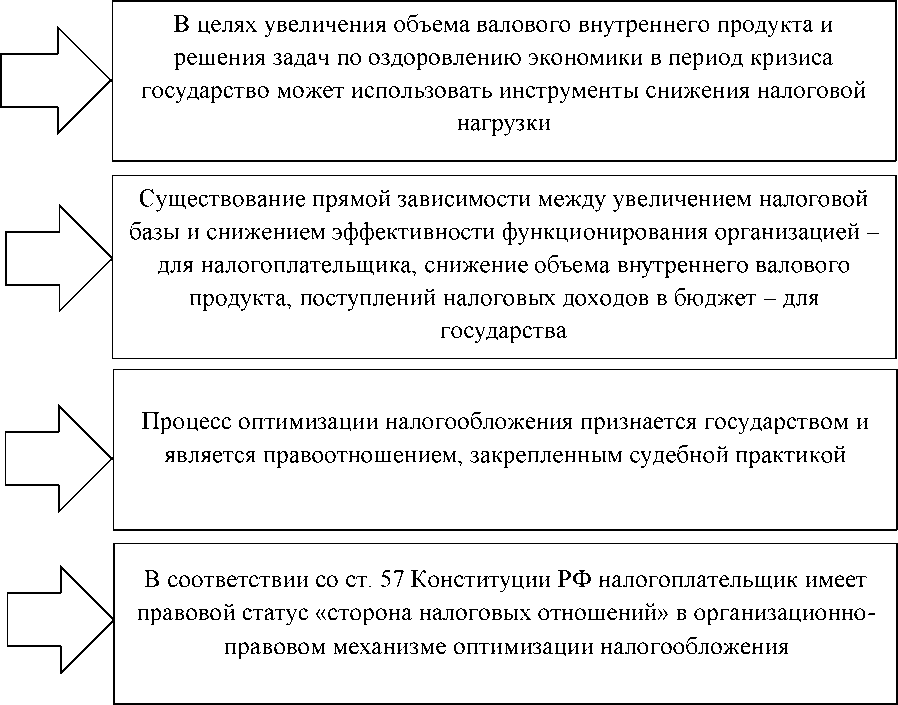

Исходя из общности системы взаимоотношений, налогоплательщику и государству приходится при оптимизации налогообложения действовать во взаимоувязанных целях (рис. 2).

Под угрозой налоговых рисков чаще всего находятся такие активы налогоплательщика, как его денежные средства, имущество и деловая репутация. Стоит отметить, что под денежными средствами налогоплательщика понимаются не только средства, размещенные на счетах, но и все то, что приведет к уменьшению их количества по результатам налогообложения.

Рисунок 2. Взаимозависимость целей государства и

налогоплательщиков в сфере налогового планирования

В результате налоговых правоотношений может пострадать деловая репутация. Например, при признании налогоплательщика или его контрагента лицом, получившим необоснованную налоговую выгоду. Также при получении справки по расчетам с бюджетом со сведениями о непогашенной задолженности перед бюджетом, что может представить налогоплательщика явно в невыгодном свете, например в числе конкурсной документации для государственного заказа или при приостановлении операций по счетам, что не позволит своевременно исполнить обязательства перед контрагентами.

Просчитать и рассчитать последствия налоговых рисков при построении системы оптимизации налогообложения заранее практически невозможно. Однако в целом в целях их снижения оптимизация налогообложения должна начинаться с анализа ситуации, оказывающей влияние на формирование налоговой нагрузки, а также установленных правил определения налоговых обязательств с учетом сложившейся классификации налоговых рисков.

Для цели обеспечение соблюдения норм налогового законодательства и снижения налоговых рисков можно сформировать на данном предприятии отдел внутреннего налогового контроля.

Система внутреннего налогового контроля позволит ПАО «АВТОВАЗ» исключить ошибки при расчете налоговых обязательств перед бюджетом, но при этом существенным недостатком является отсутствие законодательных и нормативных актов, регулирующих проведение внутреннего налогового контроля.

Целью отдела налогового контроля служит анализ своевременности и комплексности налоговых отчислений, установление и проведение целенаправленных контрольных процедур.

На крупном производственном предприятии, таком как ПАО «АВТОВАЗ» к задачам системы налогового контроля можно отнести:

-определение принципов, методов и подходов к проведению внутреннего контроля при составлении налоговых регистров и форм налоговой отчетности;

-создание определенного списка контрольных процедур в отношении проверки налоговых регистров и форм налоговой отчетности по каждому уплачиваемому предприятием налогу и сбору;

-формулирование принципов взаимоотношений сотрудников различных служб предприятия, которые будут ответственные за подготовку налоговой отчетности, в ходе выполнения соответствующих контрольных процедур;

-распределение центров ответственности и установление ответственности отдельных исполнителей при проведении контрольных процедур;

-создание порядка документального оформления результатов выполненных контрольных процедур.

-Контрольная среда влияет на эффективность конкретных средств контроля и включает следующие составляющие:

-стиль и основные принципы руководства в отделах, причастных к подготовке налоговой отчетности (отношение к имеющимся рискам, адекватное понимание исполнителями и руководителями роли внутреннего налогового контроля и т.п.);

-организационная структура организации в целом и бухгалтерии в том числе;

-распределение ответственности и полномочий;

-осуществляемая кадровая политика (подбор сотрудников с учетом их профессионального уровня подготовки, практического опыта и других значимых критериев);

-определение и документальное закрепление процедур контроля;

-установление и документальное закрепление этапов подготовки налоговой отчетности для внешних и внутренних пользователей;

-методы доведения установленных правил до исполнителей;

-изучение руководителями выявленных в результате контроля отклонений, а также своевременность принятия ими решений по данным отклонениям;

-налаженность системы коммуникаций и системы информационного обеспечения в процессе осуществления контрольных процедур;

-обеспечение соблюдения требований налогового законодательства;

-независимость контрольной деятельности от деятельности, подвергаемой контролю.

При этом важным является человеческий фактор. А именно качества, которыми будут обладать сотрудники, несущие ответственность за выполнение поставленных задач.

Соответствующие функции могут быть возложены и на сотрудников отдела внутреннего аудита.

Общими требованиями к исполнителям являются:

-профессионализм;

-добросовестность и тщательность осуществления контрольных процедур;

-внимательность и аккуратность при осуществлении контрольных процедур;

-ответственность;

-соблюдение конфиденциальности информации о деятельности организации.

В крупных организациях в составе бухгалтерии, как правило, выделяется отдел методологии бухгалтерского учета и налогообложения, функциями которого являются методологическое сопровождение, разработка форм внутренней бухгалтерской и налоговой отчетности, разработка и внедрение различных внутренних положений по бухгалтерскому (ПБУ) и налоговому (ПНУ) учету, консультирование сотрудников бухгалтерии и филиалов (если они есть у организации) по вопросам бухгалтерского учета и налогообложения и т.п.

Таким образом, в третьей главе бакалаврской работы для налоговой оптимизации проводится анализ возможности использования налоговых освобождений и льгот позволяет выявить, на сколько правильно и в полном объеме используются налоговые льготы организацией, а также сформировать план их дальнейшего использования. Снижение налоговых платежей может вызывать увеличение затрат компании, например, снижение налогов путем отнесения соответствующих расходов на себестоимость, снижает эффективность финансовой деятельности компании и снижает скорость развития бизнеса. При реализации задач управления моделированием оптимизации налоговой нагрузки необходимо уделять особое внимание комплексному подходу к планированию налоговой нагрузки. Непосредственной целью оптимизации налогообложения является снижение размера уровня налоговой нагрузки. Стремление к такому результату основано на активных действия налогоплательщика, воздействующего на свои «исходящие» налоговые потоки.

Заключение

Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований.

Для успешного функционирования федеральных налогов с организаций необходимо соблюдение следующих условий:

-обеспечение комфортных условий развития бизнеса, посредством снижения налоговой нагрузки;

-выстраивание налоговой системы таким образом, чтобы при возрастающих потребностях бюджета обеспечить его доходность;

-налоги должны носить справедливый характер, что является важным условием стабильности общества.

При увеличении ставки налога согласно кривой Лаффера, поступления в государственный бюджет увеличиваются, но как только величина налоговых поступлений достигнет некоторой точки C, всякое увеличение налоговой ставки приводит к сокращению общей суммы поступлений.

Уровень оптимальных налоговых ставок для каждого государства, как правило, индивидуален и зависит от состояния складывающихся социальноэкономических отношений в обществе и поэтому постоянно меняется.

В России наиболее приемлема относительная налоговая погрузка на уровне 35-40% к вновь созданной стоимости. Более высокое налоговой давление в ведущих секторах экономики не только сдерживает развитие предпринимательской активности, но и ставит производство на хрупкую грань выживания. При этом максимальная относительная налоговая нагрузка на любого из хозяйствующих субъектов не может превышать 50%.

Наибольшее распространение в органах ФНС получила методика определения налогового бремени, разработанная Департаментом налоговой политики Минфина России. По моему мнению, методика расчета налоговой нагрузки, предложенная органами ФНС требует наиболее пристального внимания, поскольку исходя из уровня налоговой нагрузки, рассчитанной с применением данной методики контролирующие органы оценивают налоговые риски предприятия.

ПАО «АВТОВАЗ» является крупным производителем автомобилей. На заводе производятся автомобили различных классов: В-класс, внедорожники, легкие коммерческие автомобили. Завод находится в г. Тольятти, его производственная мощность составляет 1 млн. автомобилей в год. ПАО «АВТОВАЗ» является работодателем для более 50 тыс. человек.

Доля продаж автомобилей марки Лада в 2016 году составила 16,4 %, а в 2017 году увеличился до 17,9 %. Анализ показывает, что лидером рынка является УАЗ, доля которого в 2016 году составляет 43,1 %, а в 2017 году 49,7 %. Также значительный удельный вес занимают импортные иномарки, доля которых в 2016 году составляла 37,4 %, а в 2017 году составила - 28,5 %.

Проведенный анализ налоговой нагрузки в целом показал, что налоговая нагрузка сокращается с 6,22 % в 2016 году до 6,14 % в 2018 году. Уровень налоговой нагрузки предприятия превышает уровень налоговой нагрузки по конкретному среднеотраслевому значению на 0,94% (6,14%- 5,2%), это означает, что предприятие не подвержено выездным налоговым проверкам и его налоговая нагрузка находится на оптимальном уровне.

Проведенный анализ расчетам по налогам и сборам показал, что сумма уплаченных предприятием налогов в 2016 году составляет 11785 млн. руб., а в 2018 году составляет 11655 млн. руб. Сумма уплаченного НДС составляет 10983,5 млн. руб. в 2016 году, а к 2018 году составляет 10638, 54 млн. руб. Сумма уплаченного налога на прибыль организаций составляет 48 млн. руб. в 2016 году и увеличивается до 62 млн. руб. в 2018 году.

Эффективное налоговое планирование уменьшает налоговые риски путем оперативного реагирования на внешние (постоянное изменение налогового законодательства, большое количество поправок и разъяснений) и внутренние факторы (смена руководства организации бухгалтеров или главного бухгалтера организации, неквалифицированные сотрудники в отделах бухгалтерии, налоговом отделе).

Налоговая оптимизация может быть определена как использование пробелов в законодательстве с целью уменьшения налоговых платежей, а также использование различных вариантов оценки и учёта имущества, обязательств, доходов и расходов.

Наиболее эффективным для целей поддержания оптимальной налоговой нагрузки на предприятии ПАО «АВТОВАЗ» будет создание отдела внутреннего налогового контроля, который позволит исключить ошибки при расчете налоговых обязательств перед бюджетом и контролировать своевременность и грамотность налоговых отчислений.

Список использованной литературы

1. Гражданский кодекс Российской Федерации (часть первая) 13.11.1994 г. (принят ГД ФС РФ 21.10.1994) (ред. 13.07.2015)// СПС «Консультант Плюс»

2. Федеральный закон от 26.12.1995 г. № 208-ФЗ (в ред. от 29.06. 2015) «Об акционерных обществах» // СПС «Консультант Плюс»

3. Налоговый кодекс РФ (часть 1) / Федеральный закон РФ от 31 июля 1998г. // Собрание законодательства Российской Федерации. - 1998. - № 31.- Ст. 3824.

4. Налоговый кодекс Российской Федерации (часть 2)/Федеральный закон РФ от 5 февраля 2000г. // Собрание законодательства Российской Федерации. - 2000. - № 32.- Ст. 3340.

5. Приказе ФНС от 30.05.2007 г. № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» // СПС «Консультант Плюс»

6. Аверина, О.В. Методический подход к оценке налоговой нагрузки хозяйствующих субъектов/ О.В. Аверина, Е.И. Енина // Вестник НГИЭИ. - 2016. - № 1 (56). - С. 7-13.

7. Алентаев, М.М. О налоговой нагрузке наукоемких предприятий/ М.М. Алентаев // Теория и практика актуальных исследований. - 2017. - № 17. - С. 92-94.

8. Алтухов, А.В. «Оптимизация налогообложения» и «налоговая нагрузка»: взаимосвязь категорий/ А.В. Алтухов // Ростовский научный журнал. - 2016. - № 12. - С. 14-30.

9. Антипова, А.М. Оценка налоговой нагрузки в Российской Федерации/ А.М. Антипова, С.К. Демченко // Научные исследования: от теории к практике. - 2015.- № 5 (6).- С. 33-34.

10. Басакина, И.А. Налоговая нагрузка: международный и российский опыт/ И.А. Басакина, Д.К. Мкртчян // Научный альманах. - 2015. - № 9 (11). - С. 56-59.

11. Белова, И.А. Налоговая нагрузка современных корпораций России/ И.А. Белова // Вестник Челябинского государственного университета. - 2015. - № 18 (373). - С. 149-156.

12. Бойко, В.А. Налоговая нагрузка и проблемы ее определения/ В.А. Бойко // Новая наука: Теоретический и практический взгляд. - 2016. - № 8 (88).- С. 55-57.

13. Борщевская, Е.П. Управленческий учет как бизнес-процесс управления налоговой нагрузкой/ Е.П. Борщевская, Е.А. Саввина // Экономика. Инновации. Управление качеством. - 2015. - № 2 (11). - С. 7-12.

14. Буркаева, Е. Налоговая нагрузка как инструмент обеспечения безопасности реального сектора экономики / Е. Буркаева, М. Семейкина// Контентус. - 2015. - № 12 (41). - С. 22-29.

15. Буханов, П.С. Методология расчета налоговой нагрузки в

Российской Федерации: вопросы применения в рамках управления

налоговыми процессами/ П.С. Буханов // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. - 2015. - № 1 (56). - С. 24-27.

16. Голованова, А.В. Налоговая нагрузка как инструмент обеспечения безопасности реального сектора экономики/ А.В. Голованова, И.С. Калинин// Контентус. - 2016. - № 1 (42). - С. 120-127.

17. Горский, И.В. К проблеме налоговой нагрузки в России/ И.В. Горский // Экономика. Налоги. Право. - 2015. - № 1. - С. 121-126.

18. Григоров, В.Э. Налоговая нагрузка на факторы производства и косвенное налогообложение в Российской Федерации/ В.Э. Григоров // Проблемы современной науки и образования. - 2016. - № 35 (77). - С. 63-68.

19. Гумарова, Ф.З. Безопасная налоговая нагрузка как фактор повышения конкурентоспособности/ Ф.З. Гумарова, Е.Н. Потехина// Вестник Марийского государственного университета. Серия: Сельскохозяйственные науки. Экономические науки. - 2015. - № 3. - С. 80-84.

20. Жигульский, Г.В. Оценка влияния уровня эффективности производства на налоговую нагрузку предприятия/ Г.В. Жигульский, В.В. Титов// Вестник Алтайской академии экономики и права. - 2016. - № 2 (44). - С. 65-70.

21. Звозникова, А.С. Налоговая нагрузка предприятия и методы её оптимизации/ А.С. Звозникова, Л.А. Наконечникова // Поиск (Волгоград). - 2015. - № 1 (1). - С. 51-53.

22. Зотиков, Н.З. Налоговая нагрузка на предприятии, совершенствование методики ее определения/ Н.З. Зотиков // Актуальные проблемы экономической теории и региональной экономики. - 2015. - № 1 (17). - С. 86-93.

23. Иванова, Ю.Н. Налоговая нагрузка как показатель эффективности налоговой политики государства/Ю.Н. Иванова, В.В. Казаков // Вестник Томского государственного университета. - 2015. - № 399. - С. 199-203.

24. Ивлева, О.А. Налоговое планирование как способ управления налоговой нагрузкой организации/ О.А. Ивлева // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. - 2015. - № 1 (56). - С. 38-42.

25. Игнатьев, И.Ю. Обзор официальных методик расчета налоговой нагрузки предприятий/ И.Ю. Игнатьев // Альманах современной науки и образования. - 2015. - № 12 (102). - С. 80-83.

26. Какаулина, М.О. Налоговая нагрузка и экономический рост: поиск эффективной модели/ М.О. Какаулина// Вестник Томского государственного университета. - 2015. - № 394. - С. 181-188.

27. Калтаев, А.З. Налоговая нагрузка как эффект влияния налогов на субъекты хозяйствования и экономику страны в целом/ А.З. Калтаев //

Государственное и муниципальное управление в XXI веке: теория, методология, практика. - 2016. - № 23. - С. 66-69.

28. Косенкова Ю.Ю. Налоговая нагрузка как показатель результативности налоговой политики России/ Ю.Ю. Косенкова, Н.М. Турбина // Социально-экономические явления и процессы. - 2017. - Т. 12. - № 2. - С. 154-159.

29. Кулешова, Л.В. Особенности определения налоговой нагрузки хозяйствующего субъекта/ Л.В. Кулешова, Е.Н. Лапина, Н.В. Собченко // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2015. - № 114. - С. 23-36.

30. Леонова, О.И. Взаимосвязь между переоценкой основных средств, амортизацией и налоговой нагрузкой организации/ О.И. Леонова, Т.С. Снегирева // Современные тенденции развития науки и технологий. - 2016. - № 10-10. - С. 76-78.

31. Максимова, Т.В. Расчет налоговой нагрузки хозяйствующего субъекта: теория и практика/ Т.В. Максимова // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. - 2015. - Т. 9. - № 2. - С. 110-116.

32. Марченко, П.Г. Моделирование налоговой нагрузки юридических лиц/ П.Г. Марченко, С.В. Писарева // Актуальные направления научных исследований XXI века: теория и практика. - 2015. - Т. 3. - № 5-4 (16-4). - С. 114-119.

33. Медведев, А.В. Оценка налоговой нагрузки на основе оптимизационной математической модели/ А.В. Медведев // Международный журнал прикладных и фундаментальных исследований. - 2015. - № 8-4. - С. 20-22.

34. Милькевич, А. Необходимость анализа налоговой нагрузки на макроуровне/ А. Милькевич // РИСК: Ресурсы, информация, снабжение, конкуренция. - 2015. - № 1. - С. 73-75.

35. Мозжерина, Т.Г. Налоговая нагрузка организаций: методика определения и способы оптимизации/ Т.Г. Мозжерина, А.А. Ремизова, С.А. Нардина // Электронный научно-методический журнал Омского ГАУ. - 2015. - № 2 (2). - С. 11-18.

36. Пансков, В.Г. Налоговая нагрузка на экономику: нужен налоговый маневр/ В.Г. Пансков // Экономика. Налоги. Право. - 2016. - Т. 9. - № 5. - С. 130-138.

37. Резвушкин, С.В. Налоговое бремя и налоговая нагрузка/ С.В. Резвушкин// Инновационная наука. - 2016. - № 12-1. - С. 174-175.

38. Сенченко, Е.В. Социально-экономическая сущность налоговой нагрузки на бизнес/ Сенченко Е.В. // Достижения вузовской науки. - 2015. - № 16. - С. 152-160.

39. Соколова, М.С. К вопросу об оценке налоговой нагрузки организации/ М.С. Соколова, М.С. Шемякина // Вестник международных научных конференций. - 2015. - № 9 (13). - С. 104-109.

40. Старикова, О.И. Влияние налоговой нагрузки на финансовые результаты деятельности коммерческой организации/ О.И. Старикова // Новая наука: Опыт, традиции, инновации. - 2016. - № 3-1 (71). - С. 165-168.

41. Тихомирова Е.В. Анализ влияния отложенных налогов на

налоговые нагрузки/ Е.В. Тихомирова // Современная наука: тенденции развития. - 2016. - № 12. - С. 152-158.

42. Тихомирова, Е.В. Влияние переложения налогов на расчет

налоговой нагрузки/ Е.В.Тихомирова // Экономический вестник

Ярославского университета. - 2015. - № 1 (33). - С. 41-43.

43. Хайруллин, А.Д. Экономическая сущность оптимизации

налоговой нагрузки/ А.Д. Хайруллин // Уникальные исследования XXI века. - 2015. - № 5 (5). - С. 27-29.

44. Шальнева, М. Налоговая нагрузка в регулировании деловой активности корпораций: макроэкономический аспект/ М. Шальнева // Финансовая жизнь. - 2015. - № 4. - С. 9-14.

45. Шатхан, Д.О. Парадигма налоговой нагрузки, ее конкурентоспособность в системе налоговой политики российской экономики/ Д.О. Шатхан // Статистика и Экономика. - 2015. - № 6. - С. 56-58.

46. Шмонина, И.П. Варианты реформирования транспортного налога в РФ и оценка их влияния на налоговую нагрузку предприятия/ И.П. Шмонина // Контентус. - 2015. - № 6. - С. 204-211.

47. Шпинчевский В.В. Оптимизация налоговой нагрузки на экономику России для увеличения налоговых доходов бюджетной системы/ В.В. Шпинчевский // Горизонты экономики. - 2016. - № 1 (27). - С. 90-93.

48. Шпинчевский, В.В. Проблема несбалансированности налоговой нагрузки на различные отрасли экономики Российской Федерации и пути ее решения/ В.В. Шпинчевский // Вестник Сибирского института бизнеса и информационных технологий. - 2016. - № 1 (17). - С. 75-80.

- Условия назначения страховой пенсии по инвалидности, размер пенсии, порядок выплаты

- Правовое регулирование приватизации государственных и муниципальных предприятий . .

- Функционирования системы валютного контроля

- Барьеры на пути эффективной коммуникации

- Основные функции в системе менеджмента (место и задачи менеджмента в рыночной экономике)

- «Применение процессного подхода для оптимизации бизнес-процессов» . .

- Исследование оперативно-розыскной деятельности как вида деятельности, осуществляемой гласно и негласно оперативными подразделениями государственных органов

- Теория государства и права (Понятие юридической ответственности)

- Правовое регулирование приватизации государственных и муниципальных предприятий

- Цель и задачи налогового учета . .

- Имущественное страхование и его значение в экономике( Общая теоретическая характеристика имущественного страхования)

- Роль НПФ в пенсионном обеспечении граждан в России