Функционирования системы валютного контроля

Содержание:

ВВЕДЕНИЕ

Принципы мировой экономики требуют от ее участников новых технологий эффективного государственного управления финансами, особенно в сфере внешнеэкономических операций: приоритетным является стремление к экономической эффективности, высокая степень адаптации к динамизму рынка, который в наши дни отличается чрезмерной нестабильностью. Достижения техники и инновации человеческой мысли приводят к тому, что любая, даже микроорганизация, становится все более сложной системой.

Это все создает условия для вовлечения в современные условия хозяйствования новые методы государственного контроля за финансами, отражающие все сложности факторов макроэкономической среды.

Использование системы валютного контроля в комплексе управления государственными финансами представляет собой систему формирования целевых ориентиров специализированных учреждений во время работы с валютой, поиск информации, ее анализа, а также оценку отклонений полученных результатов от нормативных или плановых, что создает материал для принятия управленческих решений относительно управления валютными операциями в рамках действующего законодательства.

Следовательно, можно отметить, что представляя собой специфическую и обособленную функцию менеджмента, использование системы валютного контроля необходимо для формирования информационной основы выработки управленческих решений, направленных на оптимизацию системы управления операциями с валютными ценностями.

Целью написания курсовой работы является изучение особенностей проведения валютного контроля в современных условиях макроэкономической ситуации.

Выполнение курсового проекта предполагает решение следующих задач:

- теоретический обзор основных аспектов функционирования системы валютного контроля;

- определить функциональные особенности различных учреждений, принимающих участие в системе валютного контроля.

Объектом курсового проекта является система валютного контроля в Российской Федерации, предмет курсовой работы заключается в определении особенностей проведения валютного контроля на государственном уровне.

Основным вспомогательным материалом для написания курсовой работы является литература таких авторов как: Александров Ю. Л., Сергеев В. И., Гуняков Ю. В., Альбеков А. У., Миротин Л. Б., Памбухчиянс В. К.

Курсовая работа состоит из введения, двух глав, заключения, библиографического списка.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ ВАЛЮТНОГО КОНТРОЛЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Общая характеристика валютного контроля и его функции

Валютный контроль в Российской Федерации – это меры по государственному инспектированию валютного рынка. То есть это надзор за движением валюты как за пределы государства, так и внутри страны. Касается это и простых граждан, и предприятий, и организаций[1].

Вот несколько основных функций, которые выполняет валютный контроль:

- выдача всех возможных разрешений и проверка работы обменных пунктов, которые могут покупать и продавать валюту. Это означает, что все официальные пункты обмена должны иметь лицензию и их работа находится под пристальным вниманием органов валютного регулирования и контроля;

- купли-продажи иностранной валюты в пределах России. Покупая денежные знаки «импортного производства» перед отпуском, человек автоматически становится объектом внимания валютного контроля и законодательства в данной сфере;

- провоз валюты через границу. При вывозе или ввозе сумм, превышающих 10 000 долларов в любой валюте, владелец денег обязан их задекларировать. Если наличных менее чем 10 000 долларов, то это делается по личному желанию;

- расчеты по экспортно-импортным сделкам, контрактам и покупкам. В большей степени это относится к юридическим лицам, так обычно сюда включаются сделки между российскими и иностранными организациями по всем видам договоров. Хотя этот пункт касается и физических лиц, которые получают за свою работу деньги из-за границы или оплачивают крупные заграничные покупки. Мелкие валютные покупки в интернет - магазинах или аукционах обычно не привлекают внимания органов валютного контроля.

Как и большинство видов деятельности в России, подконтрольные валютные отношения регламентируются федеральным законом о валютном контроле от 10.12.2003 года. Этот документ не меняет своего основного содержания с 2003 года и имеет только ряд нововведений, связанных в основном с формулировками[2].

Так, в связи с изменениями в Налоговом кодексе, валютный контроль в РФ 2014 сменил ряд наименований «действующих лиц». Например, «банки» заменили на «кредитные организации». Основные акценты и сфера распространения закона остались без изменений.

1.2 Система валютного контроля, ее органы и требования к его проведению

ФЗ о валютном контроле четко распределяет: кто, что и за кем должен контролировать. Органами валютного контроля являются Центральный Банк и Правительство РФ. Эти органы проверяют своих агентов. Если обобщить, то основные моменты, которые проверяют агенты, это:

- суммы операций с участием иностранной валюты;

- основания для использования именно «импортных» денежных знаков, а не рублей;

- сроки предоставления документов, которые доказывают, что инвалюта была переведена или получена именно за услугу или товар[3].

Самими агентами валютного контроля являются:

- банки, которые подчиняются Центральному Банку;

- профессиональные участники рынка ценных бумаг;

- таможенные и налоговые органы.

Цепочка контролеров и подконтрольных организаций только кажется сложной. Если фирма перевела деньги своему заграничному партнеру и получает от него товар или комплекс услуг, то при декларировании инспектировать ее будет таможня и российский банк, через который эта оплата прошла. Это предусматривает закон о валютном контроле.

Организация в этом случае должна доказать, что она не просто так перевела эти деньги заграницу. В таможню будет предоставляться платежное поручение на оплату, а в банк - декларация на товары, а уже эти два агента будут контролироваться ЦБ и Правительством. И несоблюдение сроков или условий операций приводит к достаточно суровым штрафам, но уже в рублях. Например, несвоевременное предоставление декларации грозит организации штрафом в 50 000 рублей.

Штрафные санкции применяются и к физическим лицам. Если гражданин России открыл банковский счет на территории иностранного государства, то он обязан сообщить об этом налоговым органам РФ в течение одного месяца. Или банк может отклонить платеж, направленный в пользу или от физического лица, если считает, что эта операция сомнительна и лицо не имеет подтверждающих документов для такого перевода. Штрафы за нарушение валютного контроля установлены ст. 15.25. КоАП[4].

Существуют следующие требования к осуществлению валютного контроля за деятельностью физических и юридических лиц:

- Если физическое лицо работает на иностранную компанию и получает свои «кровные» в валюте или переводом из-за рубежа, то оптимальным вариантом является переход в формат юридического лица, например ИП. В случае неподтверждения человеком такого платежа, банк имеет право отклонить операцию. К тому же, при таком варианте не производится отчислений налогов, а это уже может не остаться без внимания налоговых органов.

- Если сумма договора на товары или услуги, заключенной с иностранным партнером, больше 50 000 долларов, то нужно открывать паспорт сделки в банке. Если в рамках этого контракта производится несколько поставок или оказывается несколько услуг, то как только сумма приближается к этому рубежу, во избежание штрафных санкций лучше заранее оформить паспорт сделки в банке.

- Если физическое лицо перевозит более 10000 долларов в любой валюте, то лучше задекларировать их в аэропорту при прохождении таможенного контроля. Избавить себя от проблем с декларированием сумм и потерей времени на это можно, просто открыв валютный счет в российском банке и привязав к нему банковскую карту. Это, конечно, приведет к комиссиям при расчетах, но более безопасно и не требует заполнения документов и формальностей при прохождении пограничного контроля[5].

ГЛАВА 2. РОЛЬ ФИНАНСОВЫХ ОРГАНОВ В ОСУЩЕСТВЛЕНИИ ВАЛЮТНОГО КОНТРОЛЯ

2.1 Государственные органы, участвующие в системе валютного контроля

В Российской Федерации главными властными структурами по управлению финансами являются: Президент РФ; Федеральное Собрание РФ; Правительство РФ. Именно эти органы принимают окончательное решение при утверждении федерального бюджета и отчета о его исполнении. Рисунок 2.1 характеризует структуру финансовых учреждений, входящих в состав Правительства РФ и их круг полномочий[6].

Финансовые учреждения Правительства РФ

Департамент финансовых рынков и имущественных отношений (контроль за деятельностью финансовых посредников, страховых институтов, частный банковский сектор, рынок ценных бумаг)

Департамент государственных финансов (разработка валютной, бюджетной и налоговой стратегии)

Рисунок 2.1. – Структура финансовых учреждений, входящих в состав Правительства РФ

На общегосударственном уровне к органам управления финансами относятся: профильные комитеты по валютному контролю, бюджету, налогам, банкам и финансам Государственной Думы и Совета Федерации; Счетная палата РФ; Минфин России; Министерство РФ по налогам и сборам; Министерство имущественных отношений РФ; Государственный таможенный комитет РФ; Федеральная комиссия по рынку ценных бумаг; Федеральная служба России по финансовому оздоровлению и банкротству; Комитет РФ по финансовому мониторингу[7].

Общегосударственное управление финансами

Счетная палата РФ: мониторинг полных поступлений расходов и доходов бюджетов всех уровней; контроль за эффективным распределением бюджетных средств, проверка соблюдения бюджетного законодательства, составление отчетов Совету Федерации и Думе

Федеральное казначейство: работа по контролю за выполнением бюджета РФ, менеджмент поступлений и выплат бюджета на банковских счетах, текущее планирование, обслуживание долга РФ, отчетность Правительству РФ

Министерство имущественных отношений: контроль за приходом ресурсов от приватизации, управление изменениями в приватизированных компаниях, организует проверки и ревизии, рассматривает результаты проверок. Держатель акций государственных компаний РФ

Министерство финансов: развитие системы бюджетов, сбор бюджетных средств для выполнения конкретных задач, создание условий для выполнения бюджета, контроль за состоянием внешнего и внутреннего долга, выполнение контролирующих функций за состоянием финансов

Комитет РФ по финансовому мониторингу

Центральный банк РФ

Федеральная служба России по финансовому оздоровлению и банкротству

Государственный таможенный комитет РФ

Рисунок 2.2. – Система общегосударственного управления финансами в РФ

Процесс государственного финансового менеджмента, включая утверждение, составление и редакцию нормативно – правовых актов осуществляют различные учреждения законодательной и исполнительной власти, а также администрации субъектов Российской Федерации.

Рассмотрим функции каждого отдельного органа управления государственными финансами. Члены Федерального Собрания, разрабатывающие и принимающие проект закона о Государственном бюджете, различные справки, характеризующие его состояние, имеют право также менять нормативно – правовые акты, составляющие часть финансового права, ходатайствовать о возможных изменениях в систему финансового права.

Представителям Думы озвучивают итоги выполнения Государственного бюджета, это выполняет глава Правительства РФ, что демонстрирует связь Думы и Совета Федерации, составляющих Счетную палату, то есть институт, осуществляющий контрольные функции за соблюдением правовых норм в системе финансовых отношений[8].

Президент России принимает участие в системе управления финансовыми ресурсами исключительно в провозглашении целевых ориентиров государства на перспективу, составляя при этом Послание; помимо этого, круг его полномочий включает визирование законов, воздействующих на систему финансовых отношений, способствует реализации отдельных законопроектов, а также принимает различные указы, способствующие совершенствованию системы контрольных функций государственными учреждениями.

Круг полномочий Правительства России включает в себя следующие моменты: формирование и осуществление стратегии управления финансовыми ресурсами; формирование и реализацию целевых ориентиров, заданных Государственным бюджетом; занимается формированием различных законопроектов, относящихся к системе управления государственными финансами; разрабатывает и принимает нормативно – правовые акты, способствующие предписанию положений, заключенных в системе финансового права. Помимо этого, Правительство также распределяет круг полномочий и функции между различными институтами исполнительной власти, а также составляет перечень вопросов и набор компетенций, относящихся к каждому ведомству или министерству, особенно касательно системы управления государственными финансами[9].

Приоритетными направлениями функционирования Министерства финансов Российской Федерации можно назвать разработку общефедеральной финансовой стратегии, отдельными компонентами которой могут быть политика относительно порядка функционирования аудиторских компаний, системы формирования учета и отчетности, правил разработки месторождений драгоценных металлов и камней, а также их эксплуатации, порядка взимания различных сборов таможенными органами, включая перевозку подвижного состава.

Базовые направления деятельности Министерства финансов включают следующий перечень:

- составление тех законопроектов, которые рассматривает функционирование модели бюджетов, приемов, связанных с формированием и выполнением бюджетов на всех уровнях, распределения прав и обязанностей между учреждениями общефедерального управления, администрациями субъектов России и непосредственно субъектами государства;

- составление законопроектов, касающихся функционирования налоговой системы, порядка взимания налоговых сборов, платежей, внедрения отдельных бланков и регистров, связанных с ведением налоговой дисциплины;

- формирование законопроекта о Государственном бюджете и порядке его реализации, различных бланках, регистрах, характеризующих полноту и своевременность реализации законопроекта;

- выполнение мер, направленных на регулирование стратегии выполнения бюджетов и управления денежно – кредитным оборотом;

- реализацию программ, направленных на снижение внешнего и внутреннего долга России, порядок выпуска ценных бумаг общефедерального значения;

- проведение процедур регистрации выпуска государственных ценных бумаг, а также регистрацию состояния внешнего и внутреннего долга России в отдельной Книге;

- составление и утверждение законопроектов и документов, регламентирующих порядок ведения учета и составления бухгалтерских документов[10].

Одним из центральных органов, осуществляющих процесс управления за государственными финансовыми ресурсами, является Федеральное казначейство, сформированное как департамент Министерства Финансов в 1993 году, основной целью его функционирования вменялась деятельность по выполнению мер текущего управления за бюджетными средствами. Данный институт управления был создан как ответная реакция на такие негативные явления, как:

- сложности в объединении размещенных в многочисленных учреждениях бюджетных ресурсов;

- невозможностью применения компьютеризированной системы учета за состоянием безналичных расчетов и полным отсутствием сведений у Министерства финансов по движению бюджетных ресурсов;

- проведенными преобразованиями, что привело к расширению круга полномочий, поскольку реализация Государственного бюджета теперь как сфера контроля была закреплена за Казначейством, ее сняли с ответственности администраций местных субъектов[11].

Главным органом валютного контроля выступает ЦБ РФ. Если говорить точнее, в России такие функции возлагаются на ряд учреждений:

- Правительство РФ.

- ЦБ РФ.

- Федеральную службу ФБН.

- Уполномоченные банки, которые отчитываются банку России.

Главная роль возлагается на Правительство РФ, которое выполняет свои функции через ЦБ страны. Функции валютного контроля берет на себя и служба финансово-бюджетного надзора. Что касается рядовых граждан, а также ИП и компаний, они взаимодействуют с агентами — структурами, которые осуществляют непосредственную проверку с учетом законодательства РФ.

На территории России к агентам стоит отнести:

- Финансово-кредитные организации, которые подчинены ЦБ РФ.

- Небанковские структуры. К этой категории относятся ФНС, различные регистраторы и прочие.

Главные функции валютного контроля заключаются в обеспечении законности проведения операций с валютой, а также исключение негативного воздействия валютных операций на финансовый рынок страны. Алгоритм проведения валютного контроля в банковском учреждении следующий:

- готовятся бумаги, которые бы подтверждали законность проводимой операции. При этом пакет требуемых документов может различаться (здесь многое зависит от типа сделки);

- орган валютного контроля (в частном случае — агент) проводит сделку. При осуществлении таких транзакций часто требуется оформление одного или нескольких расчетных счетов;

- все бумаги проверяются на достоверность;

- открывается паспорт валютной операции;

- данные о сделке проходят регистрацию во всех реестрах и базах данных;

- происходит возвращение резерва и закрытие операции;

- создается отчет по сделке[12].

Органы валютного контроля (кредитные организации) предлагают следующие опции клиентам:

- оформление документов;

- предъявление данных и комментариев по факту запросов с таможенных структур;

- передача по первому требованию паспорта и прочих бумаг, среди которых договора, инвайсы, декларации и прочие. Благодаря такой опции, удается в онлайн - режиме контролировать протекание операций с валютными средствами;

- предоставление консультаций, касающихся функций валютного контроля;

- оформление и последующая рассылка писем информационного характера, задачей которых является защита от нарушений законодательства РФ;

- высокая скорость оформления бумаг с учетом действующих нормативных актов;

- оптимальная тарифная политика[13].

Валютный контроль в банке — комплекс процедур, которые становятся частью обычной сделки и проводятся для защиты интересов государства в валютной и внешнеэкономической деятельности.

2.2 Организация валютного контроля во взаимодействии Центрального Банка Российской Федерации с другими государственными учреждениями

Ключевыми направлениями валютного контролирования в РФ считаются:

- определение соотношения проводимых денежных операций действующему законодательству и присутствия нужных им лицензий;

- ревизия исполнения резидентами обязанностей в зарубежной валюте перед государством, также обязанностей по реализации зарубежной валюты на внутреннем рынке валют РФ;

- ревизия обоснованности платежей в зарубежной валюте;

- ревизия полноты и объективности учета и отчетности по денежным операциям.

Зависимо от времени совершения денежного контролирования выделяют три его главные формы: подготовительный, нынешний и следующий. Они все присутствуют в тесноватой связи, определяя постоянный процесс контролирования. Под способами денежного контролирования знают приемы и методы его воплощения (наблюдение, ревизия, тест, проверка).

Сделанный в РФ механизм денежного контролирования имеет собственной главной целью обеспечивание полного и значимого поступления экспортной денежной выручки в Российскую Федерацию, укрепление в общем денежной выдержки[14].

Научно-техническая схема денежного контролирования базирована на способности уполномоченных банков и таможенных органов, исполняющих функцию агентов денежного контролирования во время таможенного оформления продуктов и проведения банковских операций, создавать тест и сравнение двух автоматических потоков.

Механизм валютного контролирования за экспортными операциями включает сравнение передаваемых таможенными органами данных о цены экспортируемого продукта и дате его движения через отечественную границу и информацию уполномоченных банков о объеме денежных средств, поступивших за этот продукт, и дате поступления экспортной выручки. Чтобы достичь желаемого результата употребляется особый документ денежного контролирования – паспорт экспортной сделки. Основной механизм валютного контролирования считается ответственность экспортера обеспечить зачисление всей денежной выручки от экспортера на собственные транзитные денежные счета в уполномоченных банках РФ в сроки, установленные законодательством.

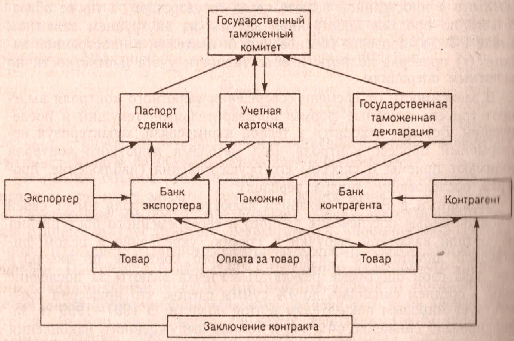

Рисунок 2.3. – Модель государственного валютного контроля за выручкой от экспортной операции

Схема совокупного денежного контролирования за поступлением экспортной выручки приведена на рисунке 2.3.

Со стороны уполномоченных банков и таможенных органов надлежит выделить немного этапов контролирования за поступлением денежной выручки от экспорта:

- подготовительный контроль корректности оформления паспорта сделки и таможенной декларации;

- составление в Муниципальном таможенном комитете (ГТК) учетной карточки (УК) денежного контролирования и направление ее в уполномоченные банки для проведения идентификации поступившей денежной выручки с следующим разменом и анализом информации по учетной карточке;

- впоследствии зачисления соответственных денежных средств уполномоченный банк заносит в учетную карточку информацию о движении средств за этот продукт;

- при поступлении учетных карточек от уполномоченных банков в основном научно-информационном вычислительном центре ГТК РФ (ГНИВЦ) по прошествии 90 дней со дня экспорта продукта создают их анализ имея цель раскрытия нарушителей денежного законодательства и внедрения к ним соответственных наказаний[15].

Работающий в текущее время приспособление валютного контролирования за ввезенными операциями строится на этих же принципах, собственно и контроль за экспортными операциями, и содержится в оформлении соответственных документов и их следующей пересылке меж банками и таможенными органами. Главным документом таможенно - банковского контролирования считается паспорт ввезенной сделки.

Рисунок 2.4. – Модель валютного контроля при осуществлении импортной операции

На рисунке 2.4 представлена схема денежного контролирования за ввезенными операциями.

От денежного контролирования освобождаются сделки, предусматривающие ввоз продуктов по договорам лизинга, также ввоз оборудования и которые были использованы зарубежными фирмами-нерезидентами по договорам подряда на капитальное возведение в РФ, когда критериями данных договоров цена ввозимых товарно-материальных ценностей не определена (иначе потребуется оформление паспорта ввезенной сделки).

ЗАКЛЮЧЕНИЕ

В качестве валютной политики понимается комплекс мер, осуществляемых государством в отношении международных финансовых операций с учетом долгосрочных и краткосрочных целей и задач.

Основной задачей реализации валютной политики государства является: достижение целевых ориентиров макроэкономической политики, то есть формирование условий для обеспечения роста ВВП, национального дохода; обеспечение уровня занятости и снижение инфляционных процессов; обеспечение положительного сальдо платежного баланса.

Все положения, лежащие в основе валютной политики, опираются на правовые нормы валютного законодательства, представляющего собой многообразие правовых норм, упорядочивающих процедуры по распределению валюты на территории государства, а также за рубежом, при этом они положены в основу подписанных двухсторонних и многосторонних договоров.

Все типы валютной политики определяются целями, преследуемыми государством:

- стратегическая, разрабатывается для достижения долгосрочных задач;

- оперативная, формируется на нейтрализацию проблем, возникших при текущем экономическом управлении.

Валютная политика государства может быть выражена в следующих формах:

- в виде дисконтной политики;

- как девизная валютная политики;

- в форме осуществления диверсификации резервов валютных ценностей;

- при разработке мероприятий валютного ограничения;

- при разработке мероприятий, направленных на поддержание конвертируемости валют и обеспечении определенного курса валют;

- в виде девальвационной валютной политики;

- в виде ревальвационной валютной политики.

Система государственного валютного контроля направлена на достижение следующей цели: выполнение правовых норм валютного законодательства в процессе осуществления операций, связанных с использованием валютных ценностей.

Основные направления валютного контроля следующие:

- осуществление сверки порядка выполнения процедур по использованию валютных ценностей с действующим валютным законодательством;

- проведение проверяющих мероприятий за порядком соблюдения резидентами государства предписаний и нормативов по реализации валютных ценностей;

- проведение мероприятий по контролю за осуществлением платежей, при которых средствами платежа выступают валютные ценности;

- проведение проверки корректности заполнения отчетности, учитывающей движение валютных ценностей.

При обнаружении несоответствия действующему валютному законодательству могут быть применены следующие меры:

- вынесение штрафной санкции;

- отзыв лицензии банковского учреждения;

- отзыв лицензии компании на выполнение экспортно – импортных операций;

- привлечение должностных лиц за нарушение законодательства (уголовное и административное).

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Бубенчикова, Н. М. Интегральная оценка финансового положения субъекта РФ в условиях повышения эффективности бюджетного планирования /Н.М. Бубенчикова // Взгляд молодых ученых на экономические и финансовые реформы в России. – Волгоград: Волгоградское научное издательство, 2015 г.

2. Бюджетная система Российской Федерации: Учебник / Под ред. О.В. Врублевской, М.В. Романовского. 3-е изд., перераб. и доп. М.: Юрайт, 2014.

3. Государственные финансы: курс лекций / сост. П. С. Мигурский.- М.: МГУП, 2015. – 121 с.

4. Государственные и муниципальные финансы: учебное пособие для студентов вузов / Поляк Г.Б., Амаглобели Н.Д., Литвиненко А.Н. и др.; Ред. Поляк Г.Б. – М.: ЮНИТИ-ДАНА, 2015. – 319 с.

5. Государственные и муниципальные финансы: учебник / Быстряков А.Я., Винокурова С.Е., Воля В.Ф. и др.; Ред. Мацкуляк И.Д.(общая редакция); Российская академия государственной службы при Президенте Российской Федерации. – М.: РАГС, 2014. – 640 с.

6. Ермасова Н. Б. Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах. – М.: : Высшее образование, 2015. – 516 с.

7. Модернизация государственных финансов: учебное пособие для студентов вузов / Афанасьев М.В., Кривогов И.В.; предисловие А.Л.Кудрина; Государственный университет, Высшая школа экономики. – М.: ВШЭ, 2015. – 439 с.

8. Мысляева И. Н. Государственные и муниципальные финансы. – М.: Инфра-М, 2015. – 359 с.

9. Экономическая теория государственных финансов: учеб. пособие для вузов / В. С. Занадворов, М. Г. Колосницына. – М.: ГУ ВШЭ, 2015. – 391 с.

10. Финансы: Учебник / Под ред. А.Г. Грязновой, Е.В. Маркиной. М: Финансы и статистика, 2014.

11. Гринкевич Л. С., Сагайдачная Н. К. и др. Государственные и муниципальные финансы России. – М.: КНОРУС, 2016. - 301 с.

12. Голикова Т.А. Развитие системы управления государственными финансами// Экономика и управление: рос. науч. журн. / С.-Петерб. акад. упр. и экономики. — 2016, №— № 5. – C.2-6

13. Ермакова Е. А. Государственные финансы в финансовой системе России// Финансы и кредит. — 2016, № — № 3. — С. 32-40

14. Захарченко А. А. Реорганизация местного самоуправления и реформирование муниципальных финансов// Финансы:. — 2016, — № 3. — С. 27-29

15. Лосев А. А. Проблемы и механизмы управления средствами стабилизационного фонда Российской Федерации// Экономика и математические методы: журнал / РАН. — 2016, №— № 1. — С. 91-96

16. Петрикова Е.М. Финансовые кризисы в глобальной экономике// Дайджест-Финансы. — 2016, № — 9. — С. 13-18

17. Ревенков А. Планирование в системе государственного регулирования экономики. // Экономист. — 2016, № — 11. — С. 16

18. Толстоноженко И. А. О некоторых теоретических аспектах управления государственными финансами// Финансы и кредит. — 2016, № — № 25. — С.52-56

19. Министерство Финансов Российской Федерации http://www.minfin.ru/ru/

-

Толстоноженко И. А. О некоторых теоретических аспектах управления государственными финансами// Финансы и кредит. — 2016, № — № 25. — С.52 ↑

-

Захарченко А. А. Реорганизация местного самоуправления и реформирование муниципальных финансов// Финансы:. — 2016, — № 3. — С. 27 ↑

-

Ревенков А. Планирование в системе государственного регулирования экономики. // Экономист. — 2016, № — 11. — С. 16 ↑

-

Ермакова Е. А. Государственные финансы в финансовой системе России// Финансы и кредит. — 2016, № — № 3. — С. 33 ↑

-

Голикова Т.А. Развитие системы управления государственными финансами// Экономика и управление: рос. науч. журн. / С.-Петерб. акад. упр. и экономики. — 2016, №— № 5. – C.4 ↑

-

Петрикова Е.М. Финансовые кризисы в глобальной экономике// Дайджест-Финансы. — 2016, № — 9. — С. 14 ↑

-

Мысляева И. Н. Государственные и муниципальные финансы. – М.: Инфра-М, 2015. – С. 84 ↑

-

Государственные и муниципальные финансы: учебник / Быстряков А.Я., Винокурова С.Е., Воля В.Ф. и др.; Ред. Мацкуляк И.Д.(общая редакция); Российская академия государственной службы при Президенте Российской Федерации. – М.: РАГС, 2014. – С. 54 ↑

-

Модернизация государственных финансов: учебное пособие для студентов вузов / Афанасьев М.В.,Кривогов И.В.; предисловие А.Л.Кудрина; Государственный университет, Высшая школа экономики. – М.: ВШЭ, 2015. – С. 58 ↑

-

Экономическая теория государственных финансов: учеб. пособие для вузов / В. С. Занадворов, М. Г. Колосницына. – М.: ГУ ВШЭ, 2015. – С. 204 ↑

-

Ермасова Н. Б. Государственные и муниципальные финансы: теория и практика в России ив зарубежных странах. – М.: : Высшее образование, 2015. – С. 337 ↑

-

Голикова Т.А. Развитие системы управления государственными финансами// Экономика и управление: рос. науч. журн. / С.-Петерб. акад. упр. и экономики. — 2016, №— № 5. – C.6 ↑

-

Модернизация государственных финансов: учебное пособие для студентов вузов / Афанасьев М.В.,Кривогов И.В.; предисловие А.Л.Кудрина; Государственный университет, Высшая школа экономики. – М.: ВШЭ, 2015. – С. 302 ↑

-

Мысляева И. Н. Государственные и муниципальные финансы. – М.: Инфра-М, 2015. – С. 189 ↑

-

Модернизация государственных финансов: учебное пособие для студентов вузов / Афанасьев М.В.,Кривогов И.В.; предисловие А.Л.Кудрина; Государственный университет, Высшая школа экономики. – М.: ВШЭ, 2015. – С. 64 ↑

- Барьеры на пути эффективной коммуникации

- Основные функции в системе менеджмента (место и задачи менеджмента в рыночной экономике)

- «Применение процессного подхода для оптимизации бизнес-процессов» . .

- Выбор стиля руководства в организации (СК «Анкор»)

- Этапы внедрения проектных технологий в организацию (ОАО «Институт микроэкономики»)

- Организация производства и обслуживания банкета на 50 человек в ресторане ресторане «Дружба»«Дружба»

- Цель и задачи налогового учета . .

- Имущественное страхование и его значение в экономике( Общая теоретическая характеристика имущественного страхования)

- Роль НПФ в пенсионном обеспечении граждан в России

- Налоговая нагрузка, методы расчета и приемы оптимизации .

- Условия назначения страховой пенсии по инвалидности, размер пенсии, порядок выплаты

- Правовое регулирование приватизации государственных и муниципальных предприятий . .