Налоги с физических лиц и их экономическое значение в Российской Федерации в Российской Федерации

Содержание:

ВВЕДЕНИЕ

Налоги – один из фундаментальных инструментов государственной политики. Именно они являются основным источником доходов бюджетной системы, участвуя в создании финансовой базы, необходимой для решения социально-экономических и других задач государства, таких, как обеспечение обороноспособности и безопасности страны, материальной гарантированности прав человека и гражданина.

В экономическом смысле налоги представляют собой способ перераспределения новой стоимости – национального дохода, они выступаю частью единого механизма воспроизводства и специфической формой производственных отношений. Перераспределенная часть национального дохода с помощью налогов, становиться централизованным фондом финансовых ресурсов государства. Налоговые доходы государства формируются за счет новой стоимости, созданной в процессе производства (трудом, капиталом, природными ресурсами). Налоги выражают существующие денежные отношения, которые проявляются в процессе изъятия части стоимости национального дохода в пользу общегосударственных потребностей. Налоговые отношения находятся в постоянном изменении.

Современная налоговая система Российской Федерации преодолевает ряд существенных изменений. Все они вызваны необходимостью создания налоговой системы, соответствующей рыночным отношениям и предоставляющей возможность каждому уровню власти самостоятельно формировать доходную часть своего бюджета.

Приведенная оценка сложившейся ситуации в стране и определяет актуальность выбранной темы курсовой работы.

Объектом курсовой работы являются правоотношения, возникающие в экономической сфере государства в процессе взыскания налогов с физических лиц.

Предметом курсовой работы являются общие понятия налогов и их признаков, а также некоторых налогов, взыскиваемых с физических лиц.

Целью работы является комплексное исследование нормативно-правовых актов, регулирующих вопросы взыскания налогов физических лиц с анализом их экономического значения.

В процессе исследования были поставлены следующие задачи:

- дать определение понятию "налоги";

- изучить признаки и классификации налогов;

- охарактеризовать налог на доходы физических лиц;

- проанализировать земельный налог физических лиц;

- изучить налог на имущество физических лиц;

- охарактеризовать транспортный налог физических лиц;

- выявить экономическое значение налогов физических лиц;

- провести анализ роли налогообложения физических лиц в формировании доходов бюджетов различных уровней.

Методологические способы, использованные в работе для решения поставленных задач:

- диалектический;

- системный;

- сравнительно-правовой;

- формально-юридический;

- логический;

- структурно-функциональный.

Данные методы позволят наиболее последовательно и полно рассмотреть поставленные вопросы в рамках цели и задач исследования.

Основными источниками для разработки темы исследования в первую очередь станет Конституция РФ и Налоговый кодекс РФ. В том числе будут изучении и проанализированы труды таких авторов как: Алиханова К.Ф., Багунц Д.М., Булгак М.В., Булгакова Н.С., Евсеева О.Г., Кольцова Т.А., Крохина Ю.А., Ломонов Е.Е., Маршавина Л.Я., Машанова Д.С., Мигашкина Е.С., Мяцкявичене Е.В., Никашов М.А., Пансков В.Г., Первова О.В., Печенкин О.В., Подольская М.А., Сазонова А.В., Смирнова А.И., Спиридонова А.А., Черник Д.Г., Шеверева Е.А., Юсупов Р.О. и др. Публикации данных авторов послужат важной методологической основой для написания настоящей курсовой работы.

Теоретическая значимость представляет собой возможность дать полноценную характеристику понятию и признакам налогов, а также выявить основные налоги физических лиц и их экономическую значимость.

Практической, на наш взгляд, будет значимость с позиции выявления проблематичных аспектов правового регулирования налогов физических лиц и их экономического значения.

Курсовая работа состоит из введения, трех глав, содержащих восемь параграфов, заключения, а также списка использованных источников. Объем работы составляет 38 страниц.

1. Общая характеристика налогов в Российской Федерации

1.1. Понятие налогов

В условиях современных рыночных реалий России налоговое право является динамично развивающейся отраслью права. Гарантом развития экономики, залогом экономической безопасности является рациональное и грамотное построение налоговой системы РФ. Очевидно, что понятие «налог» является основополагающим, фундаментальным в налоговом праве.

По нашему мнению, на сегодняшний день до сих пор не решена проблема корректного понятия «налог». Для более полного освещения данного термина, представляется необходимым обратиться к отечественному историческому опыту. Отметим, что впервые понятие «налог» стало употребляться в нашем государстве в XIX веке, до этого все платежи именовались «данью», а еще позднее в обиходе употребляли такие понятия, как «подать», «повинность»[1].

Развитие термина «налог» прошло несколько этапов: первый этап – с середины XIX века - по начало XX века; второй этап – с 90-х годов XX века - до введения в действие первой главы Налогового кодекса РФ; третий этап - с момента вступления в силу первой главы Налогового кодекса РФ и до настоящего времени[2].

Отметим, что в научной литературе середины XIX — начала XX века отсутствовало единое мнение относительно того, что же собой представляет налог. Так, например, В.Г. Пансков считает, что «налоги, по сути, это - обязательные платежи»[3]. По нашему мнению, это понятие является общим, так как помимо налогов, существуют и другие платежи, обязательные к уплате (например, штрафы).

Более точное понятие «налог» формулирует М.А. Подольская: «Под именем налогов должно разуметь такие односторонние экономические пожертвования граждан или подданных, которые государство или иные общественные группы в силу того, что они являются представителями общества, взимают легальным путем и законным способом из их частных имуществ для удовлетворения необходимых общественных потребностей и вызываемых ими издержек»[4].

По нашему мнению, недостатком этого термина является использование термина «пожертвование» как синонима слова «налог». Данные понятия ни в коем случае нельзя смешивать, ведь пожертвование характеризуется, прежде всего, добровольностью.

Закон РФ от 27 декабря 1991 года № 2118-1 «Об основах налоговой системы»[5] устанавливал что налог, сбор, пошлина и другой платеж представляет собой обязательный взнос, уплачиваемый в соответствующий бюджет или внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых нормативно-правовыми актами.

Сразу отметим недостатки этого определения. Во-первых, налоги, сборы пошлины и «другие» платежи сводятся в одно понятие, на наш взгляд, это недопустимо. Во-вторых, правовед не акцентирует внимание на безвозмездность налога. В-третьих, отсутствует указание на плательщиков таких платежей.

В свою очередь, правовед Ю.А. Крохина полагает, что под налогом необходимо понимать обязательный взнос, взимаемый государством с юридических и физических лиц в бюджет соответствующего уровня[6]. Особо отметим, что Ю.А. Крохина под взносом рассматривает установленный законом способ изъятия у юридических и физических лиц в денежной форме части дохода, полученного от предпринимательской деятельности и иных источников[7].

Позволим не согласиться с вышеуказанными определением, так как объектом налогообложения не всегда является доход налогоплательщика, в качестве объектов может выступать имущество физических лиц и так далее.

Наконец, третий этап развития термина «налог» наступает с момента введения в действие первой части Налогового кодекса РФ. Он в п. 2 ст. 8 под налогом рассматривает «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований»[8].

Несмотря на легальное закрепление вышеуказанной дефиниции, в научном обществе все еще возникают определенные дискуссии о его корректности. Так, А.В. Сазонова видит в этой дефиниции определенные недостатки. Она считает, что в дефиниции «нет указаний на природу возникновения соответствующей обязанности и не точным выглядит указание на цель, кроме того, далеко не бесспорна посылка о том, что налог взимается в форме отчуждения собственности»[9].

Д.Г. Черник указывает на некорректность целевого характера сбора налога. Отсюда мы делаем вывод, что законодательное понятие «налог» содержит в себе недостатки. В нем нет указания на то, что налог устанавливается на основании закона, и что он уплачивается, как правило, регулярно[10]. Также некоторые специалисты в области финансового права считают, что налог взимается, не только принудительно, но иногда уплачивается и добровольно.

По нашему мнению, законодательное понятие налога в настоящее время требует доработки. Исходя из вышесказанного, мы предлагаем изложить п. 2 ст. 8 НК РФ в следующей редакции: «Налог - это установленный законом обязательный, индивидуальный безвозмездный и, как правило, регулярный платеж, добровольно уплачиваемый или взыскиваемый в принудительном порядке в случае неуплаты с организаций и физических лиц из имеющихся у них на праве собственности, хозяйственного ведения или оперативного управления денежных средств, основной целью которого является финансовое обеспечение деятельности государства и (или) муниципальных образований».

1.2. Признаки и классификация налогов

Законодательство о налогах и сборах РФ постоянно изменяется, отражая тенденции развития и экономические реалии в мире и в России. Говоря о налогах и налогообложении, следует учесть, что указанные понятия не тождественны и имеют различные значения.

Так, в ст. 57 Конституции РФ[11] устанавливается обязанность по уплате законно установленных налогов и сборов и закрепляет, что в совместном ведении Российской Федерации и ее субъектов находится установление общих принципов налогообложения и сборов в России. Нормативного определения термин «налогообложение» в настоящее время не имеет, однако непосредственно в НК РФ и во вводных законах к нему он применяется более 1000 раз[12]. Соответственно, налогообложение можно определить как урегулированный правом процесс уплаты налогов, а также связанные с ним процессы (в том числе установление и отмена налогов, взыскание налогов, налоговый контроль, привлечение к ответственности за налоговые правонарушения, защита прав налогоплательщиков и др.).

Однако, роль налогов является дискуссионной, так как на разных стадиях развития общества меняются и проявляются различные ее функции. Важнейшими функциями налогов, по мнению некоторых ученых - экономистов, являются фискальная, регулирующая и социальная функции. Другие же авторы выделяют, кроме названных, еще и экономическую, перераспределительную, контрольную, политико-экономическую, стимулирующую функции[13].

Законодательство о налогах и сборах РФ представляет собой трехуровневую иерархическую систему, состоящую из федерального, регионального законодательства и нормативно-правовых актов органов местного самоуправления.

В действительности налоговые отношения регулируются не только законами, но и подзаконными актами. В зависимости от классификационных признаков, в экономической литературе дано несколько классификаций налогов[14].

Так, согласно НК РФ в зависимости от субъектов уровней налоговой системы, устанавливающих и осуществляющих прием налоговых платежей на своей территории, налоги можно классифицировать на федеральные, региональные и местные[15].

Комплексный характер налогов предопределяет не только разную природу налогов, но и свою систему принципов налогообложения, подразделяя их на экономические, юридические и организационные.

В соответствии НК РФ объект налогообложения - это реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога[16]. Анализ разных точек зрения позволяет сказать, что главная функция налоговой базы - выразить объект налогообложения количественно, т.е. его измерить.

Стоимостная характеристика, используемая законодателем в юридической конструкции большинства налогов, предполагает использование стоимости предмета (объекта) налогообложения при расчете суммы налога. Стоимость применяется инвентаризационная (налог на имущество физических лиц), кадастровая (земельный налог), рыночная (налог на прибыль организаций и др.), остаточная (налог на имущество организаций)[17]. При этом значительное влияние на определение налоговой базы оказывают налоговые льготы и вычеты. В современной научной литературе существует деление налогов на прямые и косвенные. Налоги и сборы, которые организации исчисляют и уплачивают в бюджет, можно учитывать в расходах при исчислении облагаемой базы по налогу на прибыль.

О.В. Печенкин отмечает, что «…для каждого имущественного налога предусмотрен свой объект налогообложения:

- по налогу на имущество - движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (п. 1 ст. 374 НК РФ);

- по транспортному налогу - транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ (п. 1 ст. 358);

- по земельному налогу - земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог (п. 1 ст. 389)»[18].

Однако, объект налогообложения следует отличать от источника налога, который регламентируется налоговым законодательством. Так, в качестве источника налогов выступает доход, или капитал, налогоплательщика, а применительно к хозяйственной деятельности предприятия – такие экономические показатели, как себестоимость, финансовый результат, прибыль.

Информация о формировании финансового результата финансово-хозяйственной деятельности организаций представляется в бухгалтерской и налоговой отчетности. Как считает Ю.А. Крохина, остаются различия в ряде аспектов бухгалтерского и налогового учета, влияющие на формирование финансового результата в данных видах хозяйственного учета организаций, незнание которых может повлечь за собой ошибки в исчислении налогооблагаемой прибыли, а значит, и суммы налога на прибыль. В некоторых случаях в бухгалтерском и налоговом учете выручка от реализации товаров (работ, услуг, имущественных прав) формируется по-разному[19].

Так, некоторые доходы по правилам бухгалтерского учета увеличивают выручку, а по правилам налогового учета – нет. Следует выделять следующие принципы налогового учета:

- независимость данных налогового и бухгалтерского учета;

- сопоставимость данных налогового учета с данными бухгалтерского учета;

- совпадение суммовых и количественных оценок доходов и расходов, активов и обязательств по данным налогового и бухгалтерского учета при отсутствии объективных причин их расхождения[20].

Таким образом, подводя итог первой главе курсовой работы "Общая характеристика налогов в Российской Федерации" приходим к выводу, что в экономическом и правовом плане ученые и практики не пришли к единому мнению по многим теоретическим вопросам, связанным с природой налогов и налогообложением юридических лиц. С другой стороны, изменения в налоговом законодательстве требует от специалистов большой практической работы в налоговой сфере, а экономические кризисы вынуждают руководство организациями принимать меры по снижению налоговой нагрузки. Особое значение в снижении налоговой нагрузки приобретают меры по использованию законных схем оптимизации налогообложения. В современных условиях правильно сформированная налоговая политика позволит организации умело регулировать свое текущее финансовое состояние.

2. Основные виды налогов физических лиц и их экономическое значение

2.1. Налог на доходы физических лиц

Важнейшим элементом налоговой системы Российской Федерации является налог на доходы физических лиц.

Налог на доходы физических лиц (НДФЛ) – это прямой федеральный налог, взимаемый с доходов граждан в денежном виде за отчетный период. Налоговой базой для НДФЛ являются все получаемые доходы. На данный момент налоговая ставка по НДФЛ плоская, размер которой составляет 13 %. Налог на доходы физических лиц представляет собой изъятие части доходов граждан в бюджетную систему Российской Федерации для дальнейшего распределения[21].

Эти поступления обеспечивают финансирование государственных расходов. Вместе с тем, налог на доходы физических лиц является экономическим рычагом регулирования экономики. Это связано с тем, что НДФЛ занимает одно из первых мест по поступлению доходов в бюджеты субъектов. В результате анализа поступлений налога на доходы физических лиц в общий объем доходов бюджетов субъектов выявлена динамика абсолютного прироста, темпов роста, а также удельный вес налога на доходы физических лиц в валовом внутреннем продукте Российской Федерации.

Причиной снижения фискальной функции НДФЛ являются кризисные явления в экономике страны, ―проблемы в правовом регулировании и налоговом администрировании НДФЛ[22]. Ставка НДФЛ в размере 13 % возлагает основную нагрузку на граждан со средним доходом. Основной проблемой существующей системы налогообложения физических лиц является несоблюдение принципа справедливости, а также высокая степень разницы в доходах граждан.

Главными направлениями развития налогообложения физических лиц являются:

- переход к прогрессивной шкале налогообложения;

- установление необлагаемого минимума;

- снижение налоговой нагрузки для групп лиц с низкими доходами;

- увеличение стандартных и социальных налоговых вычетов;

- совершенствование системы правового регулирования за нарушения налогового законодательства;

- повышение эффективности налоговых органов[23].

Для снижения социальной напряженности Налоговый Кодекс РФ предусматривает стандартные, социальные, профессиональные и инвестиционные вычеты.

Использование прогрессивной ставки налога на доходы физических лиц позволит на фоне стремительного увеличения разницы между доходами бедных и богатых слоев населения, повысить собираемость по НДФЛ за счет более обеспеченных граждан и проявить большую социальную справедливость. Эта система предполагает, что с ростом дохода ставка налогообложения увеличивается. Прогрессивная ставка налогообложения имеет огромное значение, так как согласно кейнсианскому подходу важнейшим стимулом роста экономики является устойчивый платежный спрос[24].

На данный момент система подоходного налогообложения в Российской Федерации далека от совершенства. Если правительство не предпримет какие-либо меры по усовершенствованию НДФЛ, то это может привести к дестабилизации общественно-политической ситуации в стране. Все вышеперечисленные меры, позволят обеспечить дополнительные поступления в бюджет страны с разными доходами населения, а также уменьшить социальную напряженность. В конечном итоге это позволит увеличить эффективность налоговой системы Российской Федерации.

2.2. Земельный налог физических лиц

Роль земельного налога немаловажна. Поступившие средства расходуются на развитие инфраструктуры, ремонт дорог и прочие блага.

Земельный налог, как и имущественный, является местным налогом, т.е. он платится в бюджет муниципального образования (также городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок. Именно муниципалитет устанавливает льготы определенным категориям граждан и определяет ставку налога, учитывая максимальные значения, предусмотренные Налоговым кодексом[25].

Например, при занятии аграрной деятельностью размер налога на землю не может составлять более 0,3%. Согласно Налоговому Кодексу, собственники земель, будь то физические или юридические лица, обязаны платить налог на землю. От выплаты налога освобождаются арендаторы земли либо лица, попавшие в группу льготников. По правилам, оплата земельного налога по определенной ставке происходит при выполнении следующих трех условий:

- Собственник владеет документами, которые определяют принадлежность ему участка;

- Земля значится в кадастре;

- Оплачиваемым налоговым периодом для земельного налога признается календарный год[26].

Срок перечисления платежа определяется местным управлением. В 2017 году для всех регионов России был установлен единый срок уплаты имущественных налогов — не позднее 1 декабря 2017 года. Налоговой базой для налога на землю является кадастровая стоимость земельного участка. Для определения кадастровой стоимости государственными органами проводится кадастровая оценка (п. 2 ст. 66 ЗК РФ[27]).

Для определения налога принимается уровень цены по данным кадастра на 1 января отчетного года. Физические лица не должны самостоятельно вычислять размер налога, подлежащего к уплате. Налоговая служба присылает квитанцию на адрес постоянной регистрации налогоплательщика. Уведомления с квитанциями в 2017 году направлялись населению России в срок с апреля по сентябрь. Но рассчитать правильно стоимость земли достаточно проблемно даже для специалистов, возникают ошибки.

Нередко с установленной стоимостью земли не согласны собственники имущества. В случае если собственники земли не согласны с назначенной кадастровой стоимостью, они могут подать жалобу о ее пересмотре в суд, или в комиссию по рассмотрению споров о результатах определения кадастровой стоимости. Рассчитанную экспертами кадастровую стоимость оценивают в специальных комиссиях. И в случае нахождения несоответствий собственник участка по праву может обратиться в суд с исковым заявлением.

Хотелось бы отметить, что любой гражданин может самолично рассчитать сумму, которую им предложит оплатить налоговая служба. Для этого понадобится выписка из ЕГРН, которую можно получить в Росреестре или МФЦ[28].

К сожалению, иногда сумма, проставленная на карте, может несколько отличаться от действительной рассчитываемой стоимости и требует дополнительного уточнения. Из-за этого многие граждане считают данный вид информации ненадежным. В случае нарушения срока оплаты земельного налога на сумму неуплаты будет начисляться пеня за каждый календарный день просрочки.

Пеня — штрафная санкция за невыполнение в срок или несвоевременное выполнение установленных законом или договором обязательств, в данном случае начисляется в размере одной трехсотой действующей ставки рефинансирования ЦБ РФ за каждый просроченный день[29]. Кроме того, местные налоговые органы могут обратиться к работодателю должника с целью взыскания недоимки с заработной платы. Также при появлении даже маленькой задолженности по уплате налога налагается запрет на выезд из страны.

Подведя итоги, можно сказать, что земельный налог занимает важную нишу в системе налогов Российской Федерации. Землю, как объект обложения, нельзя упустить. На сегодняшний день земля как инвестиционный ресурс полностью не задействована, земельное законодательство несовершенно. Исчисление налоговой базы кадастровой стоимостью увеличило поступления земельного налога государству, но и внесло проблемы. Сложность по созданию кадастра состоит в том, что оценка качества земли не всегда происходит эффективно. В целях защиты интересов налогоплательщиков создаются информационные сервисы для обеспечения процедур досудебного рассмотрения споров о размере кадастровой стоимости земельных участков.

2.3. Налог на имущество физических лиц

Одним из немаловажных налогов является налог на имущество, а именно налог на недвижимость. Недвижимость и ее основа – земля всегда была одним из главных источников доходов муниципальных бюджетов стран с рыночной экономикой.

На данный момент рынок недвижимости развитых стран создает до 25% ВВП. Для достижения аналогичных результатов в нашей стране, необходимо повысить капитализацию недвижимости. Инструмент такого повышения это земельное и налоговое законодательство[30].

Данный налог был добавлен в налоговый кодекс 1 января 2015 года, в кодекс добавили новую главу «Налог на недвижимое имущество физических лиц» Налоговая база по налогу на недвижимость – это кадастровая стоимость объектов недвижимого имущества.

В нынешней налоговой системе России присутствуют три налога, которые связаны с недвижимостью: налог на имущество физических лиц, земельный налог и налог на имущество организаций.

Сложность комплексного анализа этих трех налогов обусловлена разделением этих налогов по уровням власти: налог на имущество организаций является региональным налогом, налог на имущество физических лиц и земельный налог являются муниципальными налогами. Отсюда вытекают трудности при попытке разработать единый налог на недвижимость.

В текущий момент существует целый ряд проектов, которые предназначены для оптимизации системы региональных налогов. В связи с этим анализ развития и современного состояния теории и практики налогообложения имущества, и, прежде всего, недвижимости, как его составляющей, представляет собой одно из приоритетных направлений работы[31].

Главными недостатками существующих имущественного и земельного налогов являются отсутствие унификации налогообложения объектов недвижимости, проблемы в их администрировании. Помимо этого, присвоение налогу на имущество статуса регионального налога, противоречит условиям формирования налога на недвижимость, что в свою очередь создает проблемы для введения единого налога на недвижимость.

Налог на недвижимость определенно должен носить статус местного налога, ведь за счет данного налога покрываются все издержки, которые связаны с оплатой услуг недвижимости. Вопреки проводимой налоговой политике в отношении налога на имущество, увеличении налоговой базы по данному налогу, удельный вес в общей сумме налоговых поступлений местных бюджетов крайне мал, виной тому нерешенные проблемы: инвентаризационная стоимость отсутствует у большого числа объектов недвижимости и эта стоимость очень сильно отличается от рыночной[32].

Для решения проблем налогообложения имущества физических лиц в России можно перенять опыт развитых европейских стран, провести администрирование объектов налогообложения по земельному и имущественному налогам, пересмотреть категории налогоплательщиков имеющих право на льготы. В результате сформулируем следующие предложения:

- в целях упрощения процедуры взимания налога на недвижимость требуется рассмотреть перспективу введения единого налога на недвижимость, который объединит земельный налог и налог на имущество;

- в целях улучшения качества налога на имущество, возможно принять некоторые меры, а именно: провести переоценку жилья, чтобы оценочная стоимость недвижимости физических лиц соответствовала рыночной стоимости, привлекать для налогообложения объекты, не имеющих в текущий момент никакой стоимости, а также поставить на учет с обязательной оценкой строения, строящиеся на данный момент и повысить ставки налога;

- в целях успешной реализации поставленных задач требуется разработать систему, которая могла бы в автоматизированном режиме управлять налогом на недвижимость и продумать ее внедрение и дальнейшее использование в городской системе информации;

- в целях уменьшения налогового бремени для малообеспеченных и средних слоев населения необходимо ввести необлагаемый налогом минимум стоимости недвижимости, оценку недвижимости и ставки налога необходимо дифференцировать по ее расположению и функциональному использованию (городская, сельская местность, коммерческое и некоммерческое использование)[33].

Подводя итог можно сказать, что в текущий момент налоговая политика РФ нацелена на фискальную функцию, так как стране необходимы значительные объемы денежных средств, которые требуются для реализации реформ и поддержания стабильной ситуации в социальной сфере, но налоговая политика будет считаться грамотной и эффективной лишь тогда, когда налогообложение приобретет стимулирующий характер и будет способствовать экономическому развитию государства в целом.

2.4. Транспортный налог физических лиц

Налогоплательщиками являются лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения. Лица, на которых зарегистрированы транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче транспортных средств по доверенности[34].

Объектами налогообложения являются:

- автомобили, мотоциклы, мотороллеры и другие самоходные машины и механизмы на пневматическом и гусеничном ходу;

- вертолеты, самолеты, яхты, теплоходы, катера, парусные суда, мотосани, снегоходы, гидроциклы, моторные лодки, несамоходные (буксируемые суда) и другие воздушные и водные транспортные средства, зарегистрированные в соответствии с законодательством Российской Федерации.

Налоговая база определяется НК РФ:

- в отношении транспортных средств, имеющих двигатели – как мощность двигателя транспортного средства в лошадиных силах;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах;

- в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статистическая тяга реактивного двигателя воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

- в отношении воздушных и водных транспортных средств[35].

Налоговым периодом по налогу является календарный год. Отчетными периодами (для организаций) являются первый, второй и третий квартал. Органы власти субъектов РФ при утверждении налога могут не устанавливать для него отчетные периоды.

Налоговые ставки устанавливаются законами субъектов РФ в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств. Ставки транспортного налога могут быть увеличены или уменьшены законами субъектов РФ не более чем в 5 раз[36].

Сумма налога, которая подлежит уплате в бюджет по итогам года, в отношении каждого транспортного средства исчисляется как произведение налоговой базы и налоговой ставки. В случае регистрации транспортного средства и (или) его снятия в течение налогового периода исчисление суммы налога производится с учетом коэффициента.

Органы власти субъектов РФ для отдельных налогоплательщиков могут предусмотреть право не уплачивать авансовые платежи по налогу.

Физические лица, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом. Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году.

Сумма начислений транспортного налога за период 2014 – 2016 гг. увеличивается на 24,33%. Увеличение можно увидеть и в показателе «транспортный налог с физ. лиц» - 26,76%. В показателе «транспортный налог» за период с 2014 г. по 2016 г. большую сумму начислений занимает налог с физ. лиц[37].

Таким образом, поводя итог второй главе курсовой работы «Основные виды налогов физических лиц и их экономическое значение» приходим к выводу, что налоговая система Российской Федерации это один из главных экономических инструментов финансовой политики. От успешного функционирования налоговой системы зависит экономическая обстановка в стране, уровень жизни населения.

3. Экономическое значение и роль налогов физических лиц в Российской Федерации

3.1. Экономическое значение налогов физических лиц

Последние годы двадцатого столетия и начало двадцать первого века стали для России периодом постоянных социально-экономических реформ, которые, несмотря на амбиционные цели и провозглашение социальной справедливости, почти никогда в полном объеме не достигали поставленных задач. Особенно часто эти реформы касались налоговой системы, одной из самых сложных и непостоянных в сравнении с мировым опытом.

Реформирование налоговой системы России зачастую определяют как составную, но не самую главную часть финансовых преобразований, хотя налоговые реформы и прямо, и косвенно затрагивают интересы государства, бизнеса и особенно населения страны. Наиболее болезненно реагируют на «провалы» налоговых реформ плательщики несправедливого налога на доходы физических лиц. Именно поэтому повышенное внимание и тщательная научная проработка требует каждая реорганизация системы налогообложения доходов физических лиц, ее направленность на справедливое регулирование доходов населения, акселерацию предпринимательства и обеспечение достаточных и регулярных доходов бюджетов[38].

Эволюция подоходного налогообложения физических лиц в России происходила разными темпами как и изменения в ее государственном устройстве. В современной финансовой системе России, в составе бюджетных доходов, НДФЛ играет заметную роль.

Преимущества и целевая эффективность НДФЛ состоит в следующем:

- Во-первых, это обязательность налога, его основная масса удерживается и перечисляется работодателем.

- Во-вторых, относительная равномерность и регулярность поступления в бюджет при выплате работникам заработной платы.

- В-третьих, целевая бюджетная эффективность налога определяется тем, что он поступает только в денежном выражении в национальной валюте, а взимается и с доходов, полученных в иностранной валюте, и с доходов в натуральной форме, а также с доходов в виде материальной выгоды[39].

Социально-экономическая значимость налога на доходы физических лиц в современной России обусловлена следующими его характеристиками:

- налог на доходы физических лиц непосредственно затрагивает интересы всех без исключения слоев экономически активного населения страны: плательщиками налога являются около 70 млн. человек;

- НДФЛ является одним из важнейших каналов формирования доходной части бюджетной системы государства;

- налог на доходы физических лиц взимается в большинстве зарубежных стран с конца XIX-начала XX столетия и доказал на практике свою действенность и жизнеспособность;

- налог на доходы физических лиц - один из основных налогов, который позволяет в максимальной степени реализовать основные принципы налогообложения, такие как справедливость и равномерность распределения налогового бремени[40].

Все приведенные выше аргументы подтверждают особое положение НДФЛ среди прочих налогов, поскольку этот налог имеет двуединое предназначение:

1) формирование бюджетных ресурсов государства (фискальное значение),

2) регулирование уровня реальных доходов физических лиц (социальное значение).

Эффективность реализации функций, по мнению всех авторов, будет проявляться только при их рациональном сочетании. Первичной и доминирующей функцией налогов, в том числе и НДФЛ, выступает фискальная (бюджетная). Эта базовая функция предназначена для того, чтобы обеспечивать бюджетную систему страны необходимыми и достаточными финансовыми ресурсами для последовательной реализации государственных расходов.

Ни одна из других названных функций не может быть реализована без финансового обеспечения, полученного фискальными действиями государства и органов местного самоуправления.

Распределительная функция налога на доходы физических лиц, по нашему мнению, выступает комплементарной относительно фискальной функции. Распределительная функция, благодаря «расщеплению» налоговых ставок и налоговых поступлений в бюджеты разных уровней, играет ведущую роль в распределении и перераспределении части валового внутреннего продукта и национального дохода через бюджетную систему[41]. Регулирующая функция налогов связана с императивным вмешательством государства и муниципальных органов самоуправления в процесс экономического и социального развития общества.

Регулирующую функцию налога на доходы физических лиц мы также считаем комплементарной относительно фискальной функции, поскольку она проявляется только при целенаправленном вмешательстве государства в налоговую систему, поэтому регулирование экономики и социальной сферы достаточно субъективный процесс в отличие от объективной природы имманентной налогу фискальной функции.

Все вышеназванные функции налога на доходы физических лиц должны быть также направлены на выравнивание доходов населения, сглаживание экономического неравенства, регулирование структуры личного потребления, помощь наименее защищенным слоям населения.

Справедливое налогообложение физических лиц становится эффективным способом решения многих социальных проблем: гарантии достойного уровня жизни всего населения, социальной поддержки всех нуждающихся, достижения социальной справедливости. Обоснованная, гуманная, социально ориентированная налоговая политика, в том числе в части НДФЛ, обеспечивает условия для раскрытия предпринимательских способностей все большего числа граждан, создает основу для интенсивного ведения производства и, как следствие, формирует экономические предпосылки будущего наращивания налоговых поступлений в бюджетную систему[42].

Отечественные исследователи реформирования НДФЛ акцентируют самые различные цели реформ, которые можно сгруппировать по различным направлениям. Это следующие направления:

- самое главное, достижение значительно большей социальной справедливости НДФЛ;

- совершенствование элементов налога, особенно вычетов, способствующих нивелированию различий в располагаемых доходах граждан);

- упрощение механизма исчисления подоходного налога - нивелирование отрицательных последствий способов государственного налогового регулирования, замедляющих формирование человеческого капитала;

- усиление налогового стимулирования роста благосостояния граждан и перераспределения доходов домохозяйств на цели сбережений и инвестиций; - включение в налоговую базу доходов, выведенных «из тени» а также доходов, ранее освобожденных от налогообложения;

- установление «оптимума» в прогрессии ставок и сокращение разрядов шкалы обложения;

- совершенствование налогового администрирования, взаимоотношений субъектов налоговых взаимоотношений[43].

Исходя из всего вышеизложенного, сделаем вывод о сущности налога на доходы физических лиц и его значении в экономике. Необходимость реформирования НДФЛ обусловлена его особой ролью в налоговой системе страны и двойным предназначением:

1) формирование бюджетных ресурсов государства (фискальное значение),

2) регулирование уровня реальных доходов физических лиц (социальное значение).

Фискальное значение НДФЛ определяется тем, что его платят все слои экономически активного населения (около 70 млн. чел.); он 326 является третьим по значимости источником налоговых доходов консолидированного бюджета РФ; социальное значение заключается в возможности реализовать основные принципы налогообложения, такие как справедливость и равномерность распределения налогового бремени при рациональном сочетании элементов налога[44].

Более, чем за 100 лет своего существования подоходный налог доказал на практике свою действенность и жизнеспособность.

3.2. Роль налогообложения физических лиц в формировании доходов бюджетов различных уровней

Налогообложение физических лиц имеет социально-экономическое значение. С его помощью государство осуществляет контроль над доходами населения и сглаживает разницу между уровнями доходов граждан. Тем самым налоги с населения направлены на регулирование имущественного неравенства, социальной напряженности, реализуя принцип справедливости налогообложения.

Налоговый кодекс России устанавливает перечень имущественных налогов и налогов с доходов. К имущественным налогом относятся: транспортный, земельный налоги, налог на имущество физических лиц. Платежами с дохода являются налог на доходы физических лиц и система налогообложения доходов индивидуальных предпринимателей. Имущественные налоги дополняют подоходное налогообложение физических лиц, способствуя более равномерному распределению налогового бремени.

В настоящее время в число налогов, уплачиваемых физическими лицами, входят:

1) Федеральные: НДФЛ, государственная пошлина;

2) Региональные: транспортный налог;

3) Местные: налог на имущество физических лиц, земельный налог[45].

Российская система налогообложения физических лиц – это разветвленная и сложная система платежей. Согласно Бюджетному кодексу РФ налог на доходы физических лиц поступает в региональный бюджет в размере 85% от общей суммы выплаты в регионе, оставшаяся часть распределяется между муниципальными образованиями разных видов. Налог на имущество физических лиц и земельный налог поступают в полном объеме в местный бюджет[46].

Транспортный налог поступает в региональный бюджет в размере 100%. Государственная пошлина поступает во все уровни бюджета в зависимости от вида юридически значимого действия.

Распределение налоговых доходов от физических лиц в областной бюджет и бюджеты муниципальных образований представлены в Таблице 1.

Таблица 1

Распределение налогов с физических лиц в бюджеты

|

Налоги |

Областной бюджет |

Бюджеты городских округов |

Бюджеты муниципальных районов |

Бюджеты поселений |

|

|

Федеральные |

НДФЛ |

85% |

15% |

5% |

10% |

|

Государственная пошлина (по видам) |

100% |

100% |

100% |

100% |

|

|

Региональные |

Транспортный налог |

100% |

- |

- |

- |

|

Местные |

Налог на имущество физических лиц |

- |

100% |

- |

100% |

|

Земельный налог |

- |

100% |

- |

100% |

|

Для определения роли налогообложения физических лиц в формировании бюджетов разных уровней рассмотрим поступления от населения отдельно по каждому бюджету: федеральный, региональный (на примере бюджета Орловской области), местный (на примере бюджета города Мценска)[47].

В федеральный бюджет от физических лиц поступает государственная пошлина, данные ее сбора представлены в Таблице 2.

Таблица 2

Налоговые выплаты физических лиц в федеральном бюджете

|

Показатель |

2014 |

2015 |

2016 |

Изменения |

||||

|

Млн. руб. |

% |

Млн. руб. |

% |

Млн. руб. |

% |

Абсолютное |

Темп прироста |

|

|

Государственная пошлина |

90,7 |

1,1 |

101,7 |

1,2 |

228,6 |

2,6 |

137,9 |

152,0 |

В 2016 году объем государственной пошлины от физических лиц составил 228,6 млн. руб., это на 137,9 млн. руб. (152%) больше, чем в 2014 году. В структуре налоговых доходов федерального бюджета государственная пошлина составляет малую долю от общей суммы налоговых поступлений, около 1 %.

Данные налоговых поступлений от физических лиц в региональный бюджет Орловской области отражены в Таблице 3.

Таблица 3

Налоговые выплаты физических лиц в бюджете Орловской области, млн.руб.

|

Показатель |

2014 |

2015 |

2016 |

Темп прироста |

01.12.2017 |

|

НДФЛ |

5 728,6 |

5 718,5 |

5 939,2 |

3,7% |

5 327,37 |

|

Государственная пошлина |

29,0 |

71,3 |

106,0 |

265,5% |

104,9 |

|

Транспортный налог |

602,4 |

680,6 |

736,4 |

22,2% |

550,1 |

|

Доход всего, млн. руб. |

26 507,4 |

26 111,2 |

27 057,9 |

- |

24 778,6 |

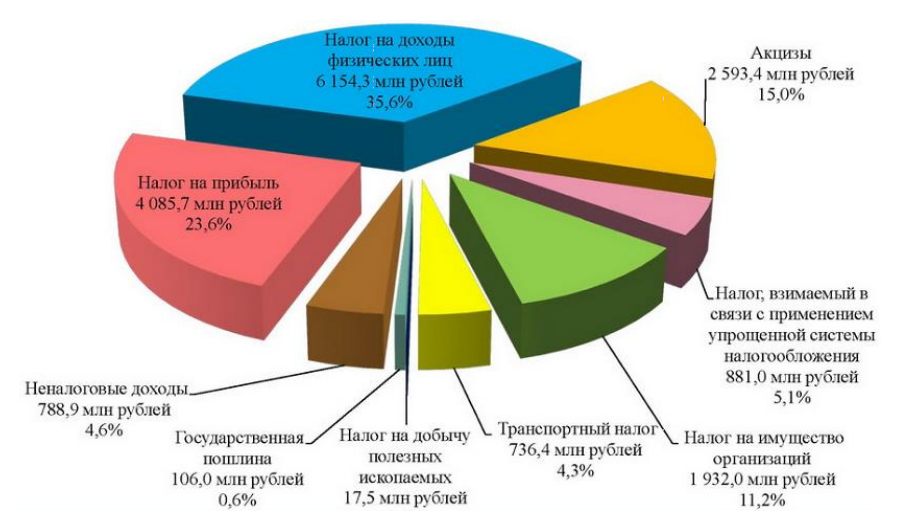

На основе данных Таблицы 3 и данных бюджета Орловской области можно составить график структуры налоговых и неналоговых поступлений в бюджет, чтобы определить долю налогов от физических лиц, этот график представлен на Рисунке 1.

Рис. 1. Структура налоговых и неналоговых поступлений в бюджет Орловской области в 2018 году

Проанализировав данные Таблицы 2 и Рис. 1 можно сделать вывод о том, что наибольшую долю налоговых доходов от физических лиц составляет НДФЛ, он же в общей совокупности налоговых и неналоговых доходов бюджета региона составляет 35,6%, и на протяжении исследуемого периода его поступления увеличились с 5 728,6 млн. руб. до 5 939,2 млн. руб., это на 3,7% больше. На 1 декабря 2017 года НДФЛ в бюджет поступило 5 327, 37 млн. руб. Государственная пошлина в общей сумме налоговых доходов области составляет около 1%, и занимает последнее место среди налоговых поступлений от физических лиц.

В 2016 году сбор пошлины составил 106,0 млн. руб., что в 4 раза больше, по сравнению с 2014 годом. На 1 декабря 2017 года доходы от государственной пошлины в бюджете составляют уже 104,9 млн. руб. Транспортный налог в совокупности налоговых и неналоговых доходов составляет примерно 4 - 4,5%, и занимает третье место среди налогов, уплачиваемых физическими лицами. А за исследуемый период его поступления увеличились на 22,2%.

Налоговые поступления от физических лиц в бюджет города Мценска представлены в Таблице 4.

Таблица 4

Налоговые выплаты физических лиц в бюджете г. Мценска, тыс.руб.

|

Показатель |

2017 |

2018 |

На 01.08.2019 |

|

НДФЛ |

69 077,3 |

67 107,5 |

50 297,2 |

|

Государственная пошлина |

4 155,3 |

4 908,8 |

3 949,9 |

|

Земельный налог |

8 948,6 |

8 779,0 |

1 876,2 |

|

Налог на имущество физических лиц |

1 463,7 |

1 885,2 |

438,8 |

|

Налоговые и неналоговые доходы |

215 797,7 |

211 047,6 |

148 226,1 |

Существенную роль в формировании бюджета г. Мценска играет НДФЛ, в общей совокупности налоговых и неналоговых платежей он составляет около 46% и является самым доходным среди налогов, выплачиваемых физическими лицами. Следующим по объему собираемости среди налогов физических лиц выступает земельный налог, его доля в общей совокупности налоговых и неналоговых доходов – 4%. Доля имущественного налога – около 1%, государственной пошлины – 2,5%.

Таким образом, подводя итог третьей главе курсовой работы "Экономическое значение и роль налогов физических лиц в Российской Федерации" приходи к выводу, что в федеральном бюджете налоги с физических лиц не играют главной роли и составляю самую малую часть, а в доходах региональных и местных бюджетов эти налоги являются главными и самыми доходными.

ЗАКЛЮЧЕНИЕ

Изучив научную литературу, диссертации и труды многих авторов, проведя комплексный анализ налогов физических лиц и их экономического значения, приходим к определенным выводам.

Налог - это установленный законом обязательный, индивидуальный безвозмездный и, как правило, регулярный платеж, добровольно уплачиваемый или взыскиваемый в принудительном порядке в случае неуплаты с организаций и физических лиц из имеющихся у них на праве собственности, хозяйственного ведения или оперативного управления денежных средств, основной целью которого является финансовое обеспечение деятельности государства и (или) муниципальных образований.

В экономическом и правовом плане ученые и практики не пришли к единому мнению по многим теоретическим вопросам, связанным с природой налогов и налогообложением юридических лиц. С другой стороны, изменения в налоговом законодательстве требует от специалистов большой практической работы в налоговой сфере, а экономические кризисы вынуждают руководство организациями принимать меры по снижению налоговой нагрузки.

Особое значение в снижении налоговой нагрузки приобретают меры по использованию законных схем оптимизации налогообложения. В современных условиях правильно сформированная налоговая политика позволит организации умело регулировать свое текущее финансовое состояние.

На данный момент система подоходного налогообложения в Российской Федерации далека от совершенства. Если правительство не предпримет какие-либо меры по усовершенствованию НДФЛ, то это может привести к дестабилизации общественно-политической ситуации в стране.

Роль земельного налога немаловажна. Поступившие средства расходуются на развитие инфраструктуры, ремонт дорог и прочие блага. земельный налог занимает важную нишу в системе налогов Российской Федерации. Землю, как объект обложения, нельзя упустить. На сегодняшний день земля как инвестиционный ресурс полностью не задействована, земельное законодательство несовершенно. Исчисление налоговой базы кадастровой стоимостью увеличило поступления земельного налога государству, но и внесло проблемы. Сложность по созданию кадастра состоит в том, что оценка качества земли не всегда происходит эффективно.

В текущий момент налоговая политика РФ нацелена на фискальную функцию, так как стране необходимы значительные объемы денежных средств, которые требуются для реализации реформ и поддержания стабильной ситуации в социальной сфере, но налоговая политика будет считаться грамотной и эффективной лишь тогда, когда налогообложение приобретет стимулирующий характер и будет способствовать экономическому развитию государства в целом.

Налоговая система Российской Федерации это один из главных экономических инструментов финансовой политики. От успешного функционирования налоговой системы зависит экономическая обстановка в стране, уровень жизни населения.

Подводя итог работы, считаем, что выбранная нами тема в начале исследования была раскрыта в процессе работы достаточно полно в рамках поставленных вопросов, цели и задач исследования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)) // Собрание законодательства РФ. - 04.08.2014. - №31. - ст. 4398.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 27.11.2018) // Российская газета. - № 148-149. - 06.08.1998.

- Земельный кодекс Российской Федерации от 25.10.2001 № 136-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.10.2018) // Российская газета. - № 211-212. - 30.10.2001.

- Закон РФ от 27.12.1991 № 2118-1 (ред. от 11.11.2003) "Об основах налоговой системы в Российской Федерации" (с изм. и доп., вступающими в силу с 01.01.2004) // Российская газета. - № 56. - 10.03.1992 (утратил силу).

- Алиханова К.Ф. Земельный налог с физических лиц: применение и изменение // Наука среди нас. - 2017. - № 4 (4). - С. 201-205.

- Багунц Д.М., Хохлова Е.В. Становление налоговой системы Российской Федерации // Инновационное развитие науки и образования. - 2018. - С. 24-27.

- Булгак М.В. Понятие налога и налоговой системы // Проблемы внедрения результатов инновационных разработок. - 2018. - С. 89-91.

- Булгакова Н.С. Понятие, функции и классификация налогов // Актуальные вопросы развития современного общества. - 2018. - С. 64-68.

- Евсеева О.Г., Евсеев П.В. Транспортный налог, уплачиваемый физическими лицами // Развитие науки и техники: механизмы выбора и реализации приоритетов. - 2017. - С. 78-79.

- Кольцова Т.А., Малецкий А.А. О земельном налоге в России // Агропродовольственная политика России. - 2016. - № 10 (58). - С. 32-35.

- Крохина Ю.А. Налоги и налогообложение: учебник / Ю.А. Крохина. — М.: Издательство Юрайт, 2018. — 300 с.

- Ломонов Е.Е. Совершенствование исчисления транспортного налога в России для физических лиц // Аллея науки. - 2018. - Т. 6 (22). - С. 339-343.

- Маршавина Л.Я. Налоги и налогообложение: учебник / Л.Я. Маршавина, Л.А. Чайковская; под ред. Л.Я. Маршавиной, Л.А. Чайковской. — М.: Издательство Юрайт, 2018. — 503 с.

- Машанова Д.С., Горшева А.В. Роль и значение НДФЛ в формировании доходов бюджета // Механизмы инновационного развития Российской экономики и общества в условиях цифровой экономики. - 2018. - С. 64-66.

- Мигашкина Е.С. Реформирование налога на имущество физических лиц и его влияние на доходы бюджета // Экономика. Налоги. Право. - 2016. - Т. 9. - № 1. - С. 135-142.

- Мяцкявичене Е.В. Земельный налог для физических лиц // Бухгалтерский учет. - 2018. - № 7. - С. 95-99.

- Никашов М.А., Кузовцов Н.И. Проблемы и тенденции НДФЛ в современной России //Фундаментальные и прикладные исследования: от теории к практике. - 2018. - С. 134-137.

- Пансков В.Г. Налоги и налогообложение. Практикум: учебное пособие / В.Г. Пансков, Т.А. Левочкина. — М.: Издательство Юрайт, 2018. — 319 с.

- Первова О.В. Основные тенденции развития НДФЛ в Российской Федерации // Научная мысль XXI века: результаты фундаментальных прикладных исследований. - 2018. - С. 63-66.

- Печенкин О.В. Регулирование налога на имущество физических лиц в России // Бизнес и общество. - 2018. - № 1 (17). - С. 15.

- Подольская М.А. К вопросу определения понятия "налог" в российском праве // Аллея науки. - 2018. - Т. 1. - № 4 (20). - С. 847-850.

- Сазонова А.В. Налоги и налогообложение: основные понятия // Экономика и социум. - 2018. - № 1 (44). - С. 709-712.

- Смирнова А.И. Налог на имущество физических лиц // Финансовые аспекты структурных преобразований экономики. - 2018. - № 4. - С. 264-270.

- Спиридонова А.А. Имущественные налоги физических лиц: земельный налог // Финансовый вестник: Финансы, налоги, страхование, бухгалтерский учет. - 2018. - № 5. - С. 51-55.

- Черник Д.Г. Налоги и налогообложение: учебник и практикум / Д.Г. Черник, Ю.Д. Шмелев; под ред. Д.Г. Черника, Ю.Д. Шмелева. — 3-е изд., пер. и доп. — М.: Издательство Юрайт, 2018. — 408 с.

- Шеверева Е.А., Драголенко В.В. Недостатки налогообложения физических лиц на примере налогов на имущество // Экономическое развитие общества в современных кризисных условиях. - 2017. - С. 245-248.

- Юсупов Р.О., Архипова С.В. Совершенствование налогообложения физических лиц в Российской Федерации. - 2017. - С. 322-323.

-

Булгак М.В. Понятие налога и налоговой системы // Проблемы внедрения результатов инновационных разработок. - 2018. - С. 89-91. ↑

-

Маршавина Л.Я. Налоги и налогообложение: учебник / Л.Я. Маршавина, Л.А. Чайковская; под ред. Л.Я. Маршавиной, Л.А. Чайковской. — М.: Издательство Юрайт, 2018. — С. 74. ↑

-

Пансков В.Г. Налоги и налогообложение. Практикум: учебное пособие / В.Г. Пансков, Т.А. Левочкина. — М.: Издательство Юрайт, 2018. — С. 88. ↑

-

Подольская М.А. К вопросу определения понятия "налог" в российском праве // Аллея науки. - 2018. - Т. 1. - № 4 (20). - С. 847-850. ↑

-

Закон РФ от 27.12.1991 № 2118-1 (ред. от 11.11.2003) "Об основах налоговой системы в Российской Федерации" (с изм. и доп., вступающими в силу с 01.01.2004) // Российская газета. - № 56. - 10.03.1992 (утратил силу). ↑

-

Крохина Ю.А. Налоги и налогообложение: учебник / Ю.А. Крохина. — М.: Издательство Юрайт, 2018. — С. 16. ↑

-

Крохина Ю.А. Налоги и налогообложение: учебник / Ю.А. Крохина. — М.: Издательство Юрайт, 2018. — С. 18. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 27.11.2018) // Российская газета. - № 148-149. - 06.08.1998. ↑

-

Сазонова А.В. Налоги и налогообложение: основные понятия // Экономика и социум. - 2018. - № 1 (44). - С. 709-712. ↑

-

Черник Д.Г. Налоги и налогообложение: учебник и практикум / Д.Г. Черник, Ю.Д. Шмелев; под ред. Д.Г. Черника, Ю.Д. Шмелева. — 3-е изд., пер. и доп. — М.: Издательство Юрайт, 2018. — С. 29. ↑

-

Конституция Российской Федерации (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)) // Собрание законодательства РФ. - 04.08.2014. - №31. - ст. 4398. ↑

-

Багунц Д.М., Хохлова Е.В. Становление налоговой системы Российской Федерации // Инновационное развитие науки и образования. - 2018. - С. 24-27. ↑

-

Булгакова Н.С. Понятие, функции и классификация налогов // Актуальные вопросы развития современного общества. - 2018. - С. 64-68. ↑

-

Юсупов Р.О., Архипова С.В. Совершенствование налогообложения физических лиц в Российской Федерации. - 2017. - С. 322-323. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 27.11.2018) // Российская газета. - № 148-149. - 06.08.1998. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 27.11.2018) // Российская газета. - № 148-149. - 06.08.1998. ↑

-

Булгакова Н.С. Понятие, функции и классификация налогов // Актуальные вопросы развития современного общества. - 2018. - С. 64-68. ↑

-

Печенкин О.В. Регулирование налога на имущество физических лиц в России // Бизнес и общество. - 2018. - № 1 (17). - С. 15. ↑

-

Крохина Ю.А. Налоги и налогообложение: учебник / Ю.А. Крохина. — М.: Издательство Юрайт, 2018. — С. 24. ↑

-

Маршавина Л.Я. Налоги и налогообложение: учебник / Л.Я. Маршавина, Л.А. Чайковская; под ред. Л.Я. Маршавиной, Л.А. Чайковской. — М.: Издательство Юрайт, 2018. — С. 81. ↑

-

Первова О.В. Основные тенденции развития НДФЛ в Российской Федерации // Научная мысль XXI века: результаты фундаментальных прикладных исследований. - 2018. - С. 63-66. ↑

-

Машанова Д.С., Горшева А.В. Роль и значение НДФЛ в формировании доходов бюджета // Механизмы инновационного развития Российской экономики и общества в условиях цифровой экономики. - 2018. - С. 64-66. ↑

-

Никашов М.А., Кузовцов Н.И. Проблемы и тенденции НДФЛ в современной России //Фундаментальные и прикладные исследования: от теории к практике. - 2018. - С. 134-137. ↑

-

Первова О.В. Основные тенденции развития НДФЛ в Российской Федерации // Научная мысль XXI века: результаты фундаментальных прикладных исследований. - 2018. - С. 63-66. ↑

-

Мяцкявичене Е.В. Земельный налог для физических лиц // Бухгалтерский учет. - 2018. - № 7. - С. 95-99. ↑

-

Кольцова Т.А., Малецкий А.А. О земельном налоге в России // Агропродовольственная политика России. - 2016. - № 10 (58). - С. 32-35. ↑

-

Земельный кодекс Российской Федерации от 25.10.2001 № 136-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.10.2018) // Российская газета. - № 211-212. - 30.10.2001. ↑

-

Алиханова К.Ф. Земельный налог с физических лиц: применение и изменение // Наука среди нас. - 2017. - № 4 (4). - С. 201-205. ↑

-

Алиханова К.Ф. Земельный налог с физических лиц: применение и изменение // Наука среди нас. - 2017. - № 4 (4). - С. 201-205. ↑

-

Мигашкина Е.С. Реформирование налога на имущество физических лиц и его влияние на доходы бюджета // Экономика. Налоги. Право. - 2016. - Т. 9. - № 1. - С. 135-142. ↑

-

Шеверева Е.А., Драголенко В.В. Недостатки налогообложения физических лиц на примере налогов на имущество // Экономическое развитие общества в современных кризисных условиях. - 2017. - С. 245-248. ↑

-

Печенкин О.В. Регулирование налога на имущество физических лиц в России // Бизнес и общество. - 2018. - № 1 (17). - С. 15. ↑

-

Смирнова А.И. Налог на имущество физических лиц // Финансовые аспекты структурных преобразований экономики. - 2018. - № 4. - С. 264-270. ↑

-

Ломонов Е.Е. Совершенствование исчисления транспортного налога в России для физических лиц // Аллея науки. - 2018. - Т. 6 (22). - С. 339-343. ↑

-

Спиридонова А.А. Имущественные налоги физических лиц: земельный налог // Финансовый вестник: Финансы, налоги, страхование, бухгалтерский учет. - 2018. - № 5. - С. 51-55. ↑

-

Евсеева О.Г., Евсеев П.В. Транспортный налог, уплачиваемый физическими лицами // Развитие науки и техники: механизмы выбора и реализации приоритетов. - 2017. - С. 78-79. ↑

-

Ломонов Е.Е. Совершенствование исчисления транспортного налога в России для физических лиц // Аллея науки. - 2018. - Т. 6 (22). - С. 339-343. ↑

-

Юсупов Р.О., Архипова С.В. Совершенствование налогообложения физических лиц в Российской Федерации. - 2017. - С. 322-323. ↑

-

Сазонова А.В. Налоги и налогообложение: основные понятия // Экономика и социум. - 2018. - № 1 (44). - С. 709-712. ↑

-

Пансков В.Г. Налоги и налогообложение. Практикум: учебное пособие / В.Г. Пансков, Т.А. Левочкина. — М.: Издательство Юрайт, 2018. — С. 225. ↑

-

Пансков В.Г. Налоги и налогообложение. Практикум: учебное пособие / В.Г. Пансков, Т.А. Левочкина. — М.: Издательство Юрайт, 2018. — С. 227. ↑

-

Булгакова Н.С. Понятие, функции и классификация налогов // Актуальные вопросы развития современного общества. - 2018. - С. 64-68. ↑

-

Багунц Д.М., Хохлова Е.В. Становление налоговой системы Российской Федерации // Инновационное развитие науки и образования. - 2018. - С. 24-27. ↑

-

Машанова Д.С., Горшева А.В. Роль и значение НДФЛ в формировании доходов бюджета // Механизмы инновационного развития Российской экономики и общества в условиях цифровой экономики. - 2018. - С. 64-66. ↑

-

Машанова Д.С., Горшева А.В. Роль и значение НДФЛ в формировании доходов бюджета // Механизмы инновационного развития Российской экономики и общества в условиях цифровой экономики. - 2018. - С. 64-66. ↑

-

Крохина Ю.А. Налоги и налогообложение: учебник / Ю.А. Крохина. — М.: Издательство Юрайт, 2018. — С. 196. ↑

-

Юсупов Р.О., Архипова С.В. Совершенствование налогообложения физических лиц в Российской Федерации. - 2017. - С. 322-323. ↑

- Мотивация сотрудников в системе управления персоналом организации.

- Исследование оперативно-розыскной деятельности как вида деятельности, осуществляемой гласно и негласно оперативными подразделениями государственных органов

- Теория государства и права (Понятие юридической ответственности)

- Правовое регулирование приватизации государственных и муниципальных предприятий

- Цель и задачи налогового учета . .

- Имущественное страхование и его значение в экономике( Общая теоретическая характеристика имущественного страхования)

- Общее понятие о гражданском праве (гражданское право как отрасль российского права)

- Субъекты малого предпринимательства (Общая характеристика малого предпринимательства)

- Тенденции развития международной валютной системы (Формирования и развития современной мировой валютной системы)

- Страхование и его роль в развитии экономики в России (проблемы развития страхового рынка)

- Правовое регулирование приватизации государственных и муниципальных предприятий .

- Ложные друзья переводчика в научно-технической литературе.