Транспортный налог (Транспортный налог в России и за рубежом)

Содержание:

Введение

Актуальность темы. Транспортный налог является актуальной темой для научного исследования. Это обусловлено тем, что в настоящее время транспортный налог подвергается множеству изменений и нововведений. Ставки транспортного налога увеличиваются с каждым годом. Вместе с этим в силу вступили положения, предусмотренные Федеральным законом от 06.04.2011 № 68-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации».

Изменения затронули не только Бюджетный кодекс Российской Федерации, но и Федеральный закон от 08.11.2007 №257-ФЗ «Об автомобильных дорогах и о дорожной деятельности в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» в части установления порядка осуществления движений автомобилей общей массой свыше 12 тонн п дорогам федерального значения, а также Кодекс об административных правонарушениях в части установления ответственности за движение по федеральным дорогам указанных транспортных средств без внесения соответствующей платы.

Объектом исследования являются общественные отношения, возникающие в ходе транспортного налогообложения.

Предмет исследования – транспортное налогообложение.

Целью исследования является изучение платежей, которые связаны с владением автомобиля, таких как: транспортный налог и плата в счет возмещения вреда, причиняемого автомобильным дорогам транспортными средствами, имеющими разрешенную массу свыше 12 тонн.

В процессе реализации цели необходимо решить следующие задачи:

- Изучить историю транспортного налога;

- Рассмотреть сущность и значения транспортного налогообложения в России;

- Исследовать зарубежный опыт взимания транспортного налога;

- Проанализировать актуальные проблемы налогообложения в России.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Транспортный налог в России и за рубежом

1.1. История транспортного налогообложения в России

Ходе развития транспортного налогообложения в России можно разделить на несколько периодов. Первый период - это «формирование транспортного налога» начался с 1942 г., когда указом президиума Верховного Совета СССР от 10 апреля 1942 г. «О местных налогах и сборах» были установлены главные элементы сбора с владельцев транспортных средств. Данный налог закреплял различные ставки налога с владельцев различных транспортных средств, таких как автомобили, мотоциклы, велосипеды, яхты, лодки, паромы и гужевой транспорт (лошади и другие животные). Платит сбор были обязаны граждане, имеющие перечисленные транспортные средства и проживающие в городах, рабочих, дачных и курортных поселках. Местным властям были предоставлены широкие полномочия в части регулирования сбора налога и предоставления налоговых льгот.

Второй период, «трансформация транспортного налогообложения», был предопределен введением налога для владельцев транспортных средств взамен сбора в соответствии с указом президиума Верховного Совета СССР от 26 января 1981 г. № 3819 - X «О местных налогах и сборах». Уплата налога гражданами СССР, иностранными, юридическими и физическими лицами и лицами без гражданства предусматривалась по дифференцированным ставкам за имеющиеся в собственности транспортные средства, такие как автомобили, мотоциклы, моторные лодки (катера, яхты) [1].

Важно отметить, что важнейшей особенностью первого и второго

периодов, было освобождение от обязанностей налогоплательщика сбора, а в дальнейшем и налога с владельцев транспортных средств юридических лиц в России. [5.C.43]Третий период - «расширение транспортного налогообложения» был связан с принятием закона РСФСР от 18 октября 1991 г. № 1759 - 1 «О дорожных фондах в РСФСР», согласно которому значительно расширялась налоговая база транспортного налогообложения и дорожные фонды формировались за счет:

а ) федеральных и территориальных налогов на продажу горюче - смазочных материалов (бензина, дизельного топлива, масел, сжатого и сжиженного газа), оплачиваемых предприятиями, организациями и предпринимателями независимо от форм собственности, ведомственной принадлежности и организационно - правовых форм, а также лицам, реализующими перечисленные ранее материалы в размере 18 % от сумм реализации (в денежном выражении) - федеральный налог и 7 % от сумм реализации (в денежном выражении) - территориальный налог; [11]

б) налога на пользование автомобильными дорогами, уплачиваемого предприятиями, объединениями, учреждениями и организациями (кроме заготовительных, торгующих и снабженческо - сбытовых организаций) в независимости от форм собственности и ведомственной принадлежности в количестве равным 0, 4 % от объема произведенной продукции, выполненных работ, предоставленных услуг и 0, 03 % от годового оборота для заготовительных, торгующих (также организаций оптовой торговли) и снабженческо - сбытовых организаций. От уплаты налога на пользование автомобильными дорогами освобождались колхозы, совхозы, крестьянские (фермерские) хозяйства и их объединения; предприятия, которые осуществляли деятельность по содержанию автомобильных дорог общего пользования; [3.C.65]

в ) налога с владельцев транспортных средств, уплачиваемого каждый год предприятиями, объединениями, организациями и учреждениями независимо от формы собственности и ведомственной принадлежности, и также гражданами РСФСР, иностранными, юридическими лицами и гражданами, лицами, не имеющие гражданства, у которых в собственности находятся транспортные средства (автомобили, мотоциклы, мотороллеры, автобусы) и другие самоходные машины и механизмы на пневмоходу, по - разному в зависимости от мощности двигателя и вида транспортного средства; г) налога на покупку транспортных средств, оплачиваемого покупателями данных транспортных средств в период до момента регистрации, а при смене владельца - перерегистрация транспортного средства в установленных размерах - от 10 до 40 % от цены продажи транспортного средства. Граждане, которые были подвержены воздействию радиации вследствие чернобыльской катастрофы, в соответствии с законом РСФСР «О социальной защите граждан, пострадавших от радиации вследствие катастрофы на Чернобыльской АЭС»; инвалиды всех групп, приобретающие мотоколяски и автомобили; общественные организации инвалидов, которые использовали приобретаемый транспорт для выполнения уставной деятельности; предприятия транспорта общественного пользования по транспортным средствам, осуществляющим перевозки пассажиров (исключение - такси); предприятия, занимающиеся содержанием автомобильных дорог общего пользования; юридические лица и граждане, которые приобрели транспортные средства на аукционе (в данном случае плательщиками налога - это организаторы аукциона); колхозы, совхозы, крестьянские (фермерские) хозяйства и их объединения освобождались от уплаты налога; д) акцизов с продажи легковых автомобилей в личное пользование граждан [2].

Перечисленные налоги зачислялись в Федеральный и территориальные дорожные фонды. В Федеральный дорожный фонд РСФСР зачислялись такие налоги как: федеральный налог на реализацию горючесмазочных материалов; 25 % налога на пользователей автомобильных дорог; акцизы с продажи легковых автомобилей в личное распоряжение граждан. В территориальные дорожные фонды зачислялись такие налоги, как: территориальный налог на реализацию горючесмазочных материалов; налог с владельцев автотранспортных средств; налог на приобретение транспортных средств; 75 % от налога на пользования автомобильных дорог. Также в дорожные фонды направлялись деньги от проведения займов, лотерей, продажи акций, штрафных санкций, добровольных взносов и из других источников (включая ассигнования из бюджетов РСФСР). С 1 января 1994 г. в соответствии с указом Президента РФ от 22 декабря 1993 г. № 2270 «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней» был введен транспортный налог, уплачиваемый предприятиями, учреждениями и организациями (кроме бюджетных) в размере 1 % от фонда оплаты труда, плюс уплаченная сумма налога в себестоимость продукции (работ, услуг). Денежные поступления от взимания транспортного налога отправлялись в бюджеты субъектов РФ и были предназначены для финансовой поддержки и развития пассажирского транспорта, городского электротранспорта, пригородного пассажирского железнодорожного транспорта. Основным отличием данного периода от других является законодательное введение различных налоговых ставок для легковых и грузовых автомобилей в зависимости от мощности двигателя, выраженной в лошадиных силах. Четвертый период «реформирование транспортного налогообложения» связан со вступлением в силу в 2002 году гл. 28 Налогового кодекса Российской Федерации «Транспортный налог». Введенный транспортный налог объединил платежи, которые производились на протяжении четвертого периода. Было предусмотрено, что транспортный налог, которые по сути является региональным налогом, устанавливается и вводится в действие на основании гл. 28 НК и законов субъектов РФ. При этом транспортный налог обязателен к уплате на территории данного субъекта РФ, так как субъектам не предоставлено право его не вводить. При введении транспортного налога законодательным органам субъектов РФ предоставлено право определять ставку налога в пределах, установленных налоговым кодексом, порядок и сроки его уплаты, а также налоговые льготы и основания для их использования [3].

Таким образом, со вступлением в силу гл. 28 Налогового кодекса Российской Федерации «Транспортный налог» существенно расширены полномочия субъектов Федерации в отношении транспортного налогообложения, при этом ясно определены и систематизированы все элементы налога (основные, дополнительные и факультативные). Современный, пятый период «изменение порядка установления ставок по транспортному налогообложению» начался с 2010 г., когда рядом федеральных законов (от 28.11.2009 № 282 - ФЗ и № 283 - ФЗ, от 27.12.2009 № 368 - ФЗ, от 27.07.2010 № 229 - ФЗ) приняты изменения, предоставляющие право региональным властям изменять в большую или меньшую сторону установленную в Налоговом кодексе РФ базовую ставку налога не более чем в 10 раз (в течение четвертого периода допускалось увеличение или уменьшение ставки не более чем в пять раз). Более того, с 2010 г. исключена возможность установления различных ставок в зависимости от категории и срока полезного использования автотранспортного средства. При этом региональным властям было предоставлено право определять дифференцированные ставки на автотранспортные средства в зависимости от года выпуска и экологического класса. С 2011 г. значительно выросли акцизы на бензин, дизельное топливо и моторные масла, были снижены базовые ставки транспортного налога. Так, базовые ставки в отношении легковых автомобилей, мотоциклов и мотороллеров, автобусов, грузовых автомобилей, самоходных машин на пневматическом и гусеничном ходу, снегоходов и мотосаней уменьшены в два раза по сравнению со ставками, которые действовали ранее. Региональным властям была предоставлена возможность в отношении легковых автомобилей с мощностью двигателя до 150 л. с . (до 110, 33 кВт) снизить ставку налога до нуля. [8.C.31]

С 1 января 2015 г. налогоплательщики - физические лица обязаны уплачивать транспортный налог не позднее 1 октября года, следующего за истекшим налоговым периодом; авансовые платежи по транспортному налогу в отношении легковых автомобилей средней стоимостью от 3 миллионов рублей производятся с учетом повышающих коэффициентов.

Таким образом, основным отличием современного этапа развития транспортного налогообложения стало его частичное трансформирование в косвенное налогообложение (в силу повышения акцизов на бензин, дизельное топливо и моторные масла). Следовательно, роль транспортного налога в системе налогового механизма все более усиливается, транспортный налог выступает важнейшим инструментом государственного регулирования всех этапов жизненного цикла транспортного средства: приобретение, использование, продажа и утилизация. Кроме того, возможность дифференцировать ставки на транспортные средства в зависимости от года их выпуска и экологического класса позволяет рассматривать транспортный налог и как инструмент налогового механизма, компенсирующего экологические экстерналии, связанные с его эксплуатацией. [10.C.43]

В итоге, можно сделать вывод, что транспортный налог, представляющий по своей сути имущественный налог, направлен на исполнение фискальной функции (для пополнения региональных бюджетов) и является целевым инструментом формирования денежных фондов, инвестирующих средства в дорожную инфраструктуру [4].

1.2.Транспортный налог в России

Транспортный налог - налог, взимаемый с владельцев зарегистрированных транспортных средств. Транспортный налог устанавливается Налоговым кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с Налоговым кодексом законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. При установке налога, законодательные органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных Налоговым кодексом. В отношении налогоплательщиков - организаций законодательные ( представительные) органы субъектов Российской

Федерации, устанавливая налог, определяют также порядок и сроки уплаты налога. При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком. Налогоплательщиками признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 Налогового кодекса. По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств. Налогоплательщиками не признаются FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе "О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации". Не признаются налогоплательщиками также конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет "Россия - 2018", дочерние организации Организационного комитета "Россия - 2018", производители медиа информации FIFA, поставщики товаров (работ, услуг) FIFA, указанные в Федеральном законе "О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации", в отношении транспортных средств, принадлежащих им на праве собственности и используемых только в целях осуществления мероприятий, предусмотренных указанным Федеральным законом [5].

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации. [1]

Не являются объектом налогообложения:

- весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73, 55 кВт), полученные ( приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном реестре судов;

- морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда [6].

Налоговая база в отношении транспортных средств, имеющих двигатели, определяется как мощность указанного двигателя - лошадиных силах, указанных в регистрационных документах.

В отношении иных водных и воздушных транспортных средств, не имеющих двигатели или в отношении которых не определяется валовая вместимость (плавучие краны, плавучая землечерпательная техника, дебаркадеры и иные плавучие сооружения, не имеющие двигателей для самостоятельного передвижения), налоговая база определяется как единица транспортного средства.

Плата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Налогоплательщики - организации не уплачивают исчисленные авансовые платежи по транспортному налогу в отношении транспортных средств, имеющих разрешённую максимальную массу свыше 12 тонн, зарегистрированного в реестре транспортных средств, системы взимания платы. (ст. 363 НК РФ).

При этом срок уплаты налога для налогоплательщиков, являющихся организациями, не может быть установлен ранее срока, предусмотренного п. 3 ст. 363.1 НК РФ. [1]

Размер налога считается как произведение ставки налога, налоговой базы, количество месяцев владения, деленых на 12 и повышающего коэффициента.

Для легковых автомобилей средней стоимостью от 3 миллионов рублей при расчете суммы налога применяется повышающий коэффициент.

Сумма налога, подлежащая уплате в бюджет налогоплательщиками - организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

Налогоплательщики - организации исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки с учетом повышающего коэффициента.

Налоговые ставки по транспортному налогу устанавливаются законами субъектов Российской Федерации.

При этом субъекты Российской Федерации вправе проводить собственную дифференциацию налоговых ставок в зависимости от:

- мощности двигателя,

- валовой вместимости,

- категории транспортных средств

- года выпуска транспортных средств (срока полезного использования - срока эксплуатации).

При установлении налоговых ставок в зависимости от года выпуска транспортных средств (срока полезного использования) необходимо иметь в виду, что количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах начиная с года, следующего за годом выпуска транспортного средства.

Ставки могут быть увеличены (уменьшены) законами субъектов не более чем в 10 раз от ставки, указанной в Налоговом кодексе Российской Федерации. [12]

При установлении налога законодательные (представительные) органы субъектов Российской Федерации вправе не устанавливать отчетные периоды.

Исчисление транспортного налога по транспортным средствам, украденным (возвращенным) в течение налогового периода, производится с учетом количества месяцев, в течение которых транспортное средство находилось во владении налогоплательщика.

Налогоплательщики, являющиеся организациями, по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу. Налоговые декларации по налогу представляются налогоплательщиками, являющимися организациями, не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Налогоплательщики, в соответствии со ст. 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков [7].

1.3.Транспортный налог за рубежом

Автомобилистам всего мира приходится платить за загрязнение воздуха, использование дорог и за возможность ездить на машине. Системы налогообложения везде отличаются, но расчеты тарифов в большинстве стран стараются сделать как можно более справедливыми и гибкими.

Впервые транспортный налог включили в стоимость бензина в США практически одновременно с появлением первого массового автомобиля Ford-T в 1908 году. В большинстве стран не существует единого транспортного налога. Вместо него могут взиматься следующие налоги:

Налог на имущество - налог, прямо или косвенно зависящий от стоимости автомобиля. Несмотря на существование подоходного налога, во многих странах взимается и налог на имущество; от этого налога обычно труднее уклоняться, чем от подоходного налога.

Дорожный налог - налог, денежная сумма от уплаты которого идёт на строительство и ремонт автотрасс.

Экологический налог - налог, стимулирующий приобретение автомобилей, меньше отравляющих атмосферу, либо пользование не загрязняющими типами транспорта (метро, троллейбус).

Некоторые из этих налогов могут отсутствовать, быть скрытыми либо объединяться вместе.

В европейских странах при расчете налоговой ставки так же, как и в России учитывается мощность, однако, это не самый важный критерий. Наибольшее влияние имеют параметры выбросов углекислого газа, так как именно от этого показателя во многом зависит размер вреда от автомобиля. Больше всего вопросами экологии и потребления топлива озаботились именно в Европе из-за огромного количества автомобиле, высокой плотности населения и недостатка собственных природных ресурсов. Все это наложило отпечаток на налоговую систему [8].

Чистота выхлопа так или иначе влияет на размер налога во всем во всей Европе. Во Франции уже почти 20 лет используется одна формула расчета, меняются только коэффициенты. Владельцы автомобилей с мощностью примерно 100 лошадиных сил и выбросами углекислого газа в объеме 140 граммов на километр отчисляют в бюджет около 700 евро. За модель с мощностью от 200 лошадиных сил с выхлопом 150 граммов сумма платежа составляет 1600 евро. Однако это единовременная выплата при покупке машины, и если выбросы составляют менее 130 граммов, то налог определяется только исходя только из мощности автомобиля. Владельцев автомашин, которые слишком сильно загрязняют атмосферу, облагают ежегодными сборами. За автомобили с выхлопом 350 граммов и более сумма платежа составляет160 евро в год. В то же время при покупке экологичных автомобилей государство платит автовладельцам разовые бонусы. Например, если житель Франции решит приобрести электромобиль, государство выплатит ему 6300 евро. За машину с выбросами ниже 91 грамма углекислого газа государство может выдать субсидию до 3300 евро в зависимости от конкретных данных [9].

В Г ермании в разных регионах страны транспортный налог вычислялся по-разному, но со временем власти пришли к единой формуле, в которой общая сумма платежа прямо пропорционально зависит от объема двигателя и выбросов углекислого газа. За каждые 100 кубических см бензинового мотора владелец платит по два евро, дизельного - по девять. В свою очередь, каждые 10 граммов выбросов стоят по 20 евро. Таким образом, за новый автомобиль с объемом двигателя два литра и выхлопом 150 граммов на километр житель Германии выплатит примерно 500 евро в год. Чем старше автомобиль, тем выше ставка [10].

В Великобритании не существует общей четкой формулы. Агентство DVLA, которое занимается регистрацией автомобилей, определяет размер налога на конкретную модель, исходя из объема и типа двигателя, чистоты выхлопа, а также возраста. Для примера: владелец трехлитрового автомобиля с объемом выбросов углекислого газа 150 граммов обязан заплатить 480 фунтов в год. Обладатели электрокаров и гибридов освобождены от налогового бремени. Ежегодно автовладелец получает письмо с указанием размера налога. Раньше подтверждением оплаты служил специальный бумажный диск, который необходимо было прикрепить на лобовое стекло, но эту обязанность власти отменили. Всю налоговую информацию теперь можно получить онлайн. Автовладелец вправе вносить платежи по месяцам [11].

Если сравнить тарифы транспортного налога по всей Европе, то самый высокий транспортный налог взимается в Дании. В зависимости от типа двигателя сумма отчислений при покупке может составлять до 175% от цены для автомобилей, особо сильно загрязняющих атмосферу. Как результат, по данным европейской общественной организации “Transport & Environment”, средний объем выбросов одной машины в Дании составляет 112,7 грамма. Самый низкий показатель на всем континенте. Следовательно, можно сделать вывод, что налоговая система, поощряющая покупку экологически чистых автомобилей, действительно работает.

Голландия, где также уровень загрязнения природы от автомобилей крайне низок, применила еще более новаторские приемы. Власти в порядке эксперимента предложили местным жителям добровольно перейти на налог на километраж. В автомобили устанавливают датчик GPS, по которому отслеживается пробег и впоследствии начисляется налог. Кроме пробега в системе учитывается то, по какой местности ездил автовладелец. Государственные деятели уверяют в безопасности системы, так как доступ к навигационным данным не имеет даже полиция. Если эксперимент признают удачным, вся страна перейдет на новую схему исчисления транспортного налога.

Совершенно другую систему используют в США. При покупке машины нужно заплатить разовый налог, который варьируется от одного до семи процентов в разных штатах. За регистрацию нового автомобиля следует заплатить от 50 до 500 долларов. Сумма также зависит от региона, параметров и габаритов автомобиля. Как такового транспортного налога в США не существует - его сумма заложена в стоимость топлива. Чем больше автомобилист проедет, тем больше перечислит в бюджет. Размер налоговой добавки к цене горючего существенно разнится от штата к штату. Общей для всех является только сумма в 2,5 цента (с каждого галлона). Эти деньги уходят в Национальный фонд дорожного строительства. Остальная часть топливного налога устанавливается местными властями. Разброс довольно велик - от 18,4 цента на Аляске до 59,7 цента в Нью-Йорке за галлон. Каждый штат тратит полученные средства на ремонт и строительство местных трасс.

Хотя подобная система действует в Америке уже почти век, власти разных штатов довольно часто создают нововведения. Например, в штате Орегон ни при покупке, ни при регистрации ничего платить не нужно, но с октября 2013 года власти ввели налог на пробег. Водители платят 1,2 цента за милю [13].

В Китае еще несколько лет назад рассчитывали транспортный налог по мощности, как в России, но правительство Китая признало эту систему устаревшей. Власти пытаются стимулировать продажи малолитражек и автомобилей отечественного производства. Владельцу машины с литровым двигателем начислят в год всего 45 долларов, а самая высокая ставка составляет 75 долларов. Более ощутимые траты автовладельцы несут непосредственно при покупке. За машину китайского производства нужно заплатить 10% от стоимости, а за иностранную модель - 40 процентов. Более того, пятую часть стоимости топлива также составляет налог. Поэтому обладатели мощных иномарок вынуждены платить гораздо больше остальных [14].

Также многоступенчатую схему сбора налогов с автомобилистов используют и в Японии, которая обладает своими особенностями. Помимо разового платежа при покупке в размере 5% от цены местные жители вынуждены отдавать налог на массу машины после каждого техосмотра. Сумма варьируется от 50 до 500 долларов. Примечательно, что владельцы гибридов и электрокаров от налогов не освобождаются, хотя ставка у них немного меньше. Власти исходят из такой логики: чем тяжелее автомобиль, тем сильнее он портит асфальт. Поэтому водители больших внедорожников отчисляют в дорожные фонды больше денег [15].

Выводы:

Транспортный налог - налог, взимаемый с владельцев зарегистрированных транспортных средств. Транспортный налог относится к региональным налогам. Величину налога, порядок и сроки его уплаты, формы отчётности, а также налоговые льготы устанавливают органы законодательной власти субъектов РФ. Федеральное законодательство определяет объект налогообложения, порядок определения налоговой базы, налоговый период, порядок исчисления налога и пределы налоговых ставок. Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолёты, вертолёты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации. Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчёте на одну лошадиную силу мощности двигателя транспортного средства, один килограмм-силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства. Плата в счет возмещения вреда, причиняемого автомобильным дорогам транспортными средствами, имеющими разрешенную массу свыше 12 тонн является частью Федерального дорожного фонда. Плата производится владельцами большегрузных автомобилей за каждый пройденный километр пути по федеральным трассам.

Глава 2. Актуальные проблемы транспортного налогообложения в России

2.1. Система взимания платы с большегрузов «Платон»

С 15 ноября 2015 года организации, владеющие большегрузами с разрешенной максимальной массой свыше 12 тонн, обязаны вносить плату в счет возмещения ущерба, которые такие грузовики причиняют федеральным трассам.

В соответствии со статьей 31.1 федерального закона от 06.04.2011 № 68- ФЗ движение большегрузов по дорогам Российской Федерации допускается при условии внесения платы в счет возмещения вреда, причиняемого дорогам. Плата вносится только за проезд по федеральным трассам. Освобождаются от внесения платы владельцы:

- транспортных средств, предназначенных для перевозки людей, за исключением грузопассажирских автомобилей-фургонов;

- специальных транспортных средств. Оборудованных устройствами для подачи специальных световых и звуковых сигналов и используемых для осуществления деятельности пожарной охраны, полиции, медицинской скорой помощи, аварийно-спасательных служб, военной автомобильной инспекции;

- специальных транспортных средств, осуществляющих перевозку вооружения и военной техники.

В целях применения ст. 31.1 Закона об автомобильных дорогах под разрешенной максимальной массой транспортного средства понимается масса снаряженного транспортного средства в килограммах с грузом, водителем и пассажирами, указанная в паспорте транспортного средства (свидетельстве о регистрации транспортного средства) в качестве максимально допустимой либо в одобрении типа транспортного средства или свидетельстве о безопасности конструкции транспортного средства [19].

Размер платы в счет возмещения вреда, причиняемого автодорогам федерального значения большегрузами, а также Правила ее взимания установлены Постановлением правительства РФ от 14.06.2013 №504.

В соответствии с данным постановлением размер платны составляет 3,73 рубля за 1 км пути по федеральным трассам. В целях недопущения волны недовольства среди перевозчиков правительство приняло решение на первое время установить к размеру платы корректировочные коэффициенты. Так, с 15.11.2015 по 29.02.2016 включительно действовал коэффициент 0,41, а с марта 2016 год до 31 декабря 2018 года - коэффициент равен 0,82. Таким образом, размер платы составит:

- с 01.03.2016 по 31.12.2018 включительно - 3,06 рубля/км;

- с 01.01.2019 - 3,73 рубля/км.

Кроме того, следует учитывать, что установленный размер платы подлежит ежегодной индексации в соответствии с фактическим изменением индекса потребительских цен.

Принцип работы системы «Платон» предусматривает авансовую схему платежей. Это означает, что перед тем, как выехать в рейс, владелец (водитель или иное уполномоченное лицо) обязан внести плату. В настоящее время это можно сделать двумя способами:

- с помощью бортового устройства - техническое устройство, позволяющее при помощи технологий спутниковой навигации ГЛОНАСС или ГЛОНАСС/GPS определять маршрут движения транспортного средства по автомобильным дорогам;

- путем оформления маршрутной карты - документа, формируемого и выдаваемого на бумажном носителе или электронном виде, - в момент внесения платы в счет возмещения вреда при движении транспортного средства по автомобильным дорогам (дату, время, запланированные при отсутствии бортового устройства) [20].

Первое, что должны сделать владельцы большегрузных автомобилей - зарегистрировать автомобили в реестре системы. Такая регистрация безвозмездна. Для этого нужно: заполнить форму заявления на регистрацию в системе «Платон» на сайте или в центрах информационной поддержки пользователей; представить свидетельство регистрации транспортного средства (прикрепить сканокопию при регистрации через сайт); пройти проверку представленных данных; пополнить лицевой счет любым доступным способом; получить логин, пароль для доступа в личный кабинет, номер лицевого счета и цифровой персональный идентификационный номер; оформить маршрутную карту или заключить договор безвозмездного пользования бортовым устройством [21].

В результате регистрации оператор создает персонифицированную запись владельца транспортного средства по каждому автомобилю (если у организации их несколько). В процесс осуществления деятельности по каждому большегрузу будет отражаться информация:

- о маршруте, пройденном транспортным средством, за которым закреплено бортовое устройство;

- о планируемом маршруте в соответствии с маршрутной картой;

- о фактах внесения владельцем транспортного средства оператору платы (размер, дата поступления);

- о факте перечисления оператором в федеральной бюджет платы, перечисленной ему владельцем транспортного средства.

После регистрации в реестре владелец транспортного средства должен определиться хочет ли он автоматизировать процесс внесения платы (для этого ему нужно получить и установить на автомобиль бортовое устройство), либо он предпочитает вносить плату «вручную» путем оформления маршрутных карт.

Если выбран первый вариант, владелец транспортного средства должен обратиться в центр информационной поддержки пользователей, представив туда необходимый пакет документов для заключения договора безвозмездного пользования бортовым устройством. Бортовое устройство предоставляется предприятию бесплатно, закрепляется за определенным грузовиком [22].

Факт получения владельцем транспортного средства технического средства подтверждается подписанием акта передачи бортового устройства. После его установки и внесения денежных средств на лицевой счет (в случае использования бортового устройства зачисление денежных средств на лицевой счет в размере, необходимом для осуществления поездки по маршруту, является внесением платы в счет возмещения вреда) грузовик может отправляться в поездку [23].

Лицевой счет владелец транспортного средства может пополнить несколькими способами:

- через терминал самообслуживания «Платон» или партнерской сети

QIWI;

- через личный кабинет или мобильное приложение банковской картой;

- в офисах «Платон»;

- топливными картами Е100 и DKV;

- банковским переводом на расчетный счет оператора по реквизитам.

После установки бортового устройства в кабине автомобиля при выезде

на автомобильную дорогу с помощью навигационных систем определяются географические координаты движущегося автомобиля и с заданной периодичностью через сети сотового оператора отправляются в центр обработки данных. Плата рассчитывается на основании данных, полученных от бортового устройства в автоматическом режиме.

Если организация не установила бортовое устройство, движение на большегрузе по дорогам России возможно только после оформления маршрутной карты. Маршрутная карта формируется на бумажном носителе или в электронном виде. Ее оформление возможно в центрах информационной поддержки пользователей, через терминалы самообслуживания, в личном кабинете на сайте системы или в мобильном приложении [4].

2.2.Расчет транспортного налога на примере ООО «Газпром трансгаз Томск»

ООО «Газпром трансгаз Томск» — 100-процентное дочернее предприятие ПАО «Газпром», обеспечивающее поставки газа потребителям в 14 регионах Сибири и Дальнего Востока.

ООО «Газпром Трансгаз Томск» является обществом с ограниченной ответственностью.

В составе Общества 22 филиала, в том числе 15 линейных производственных управлений магистральных газопроводов (ЛПУМГ) и 1 линейное производственное управление магистральных трубопроводов. Структура администрации представлена на рисунке 1.

Основным видом деятельности предприятия является обеспечение надежной транспортировки газа в системах магистральных газопроводов Сибири и Дальнего Востока.

В сферу деятельности ООО «Газпром трансгаз Томск» входит эксплуатация более 9000 километров магистральных газопроводов (МГ), 9 компрессорных (КС) и одной насосно-компрессорной станции (НКС), 127 газораспределительных станций (ГРС), 11 автомобильных газонаполнительных компрессорных станций (АГНКС). [1]

ООО «Газпром трансгаз Томск» обладает большим количеством транспортных средств. Обширный автопарк представлен такими видами транспортных средств, как грузовые автомобили, легковые автомобили, автобусы, автогазозаправщики, автолаборатории, бензовозы, машины на гусеничном ходу, тягачи, снегоходы, судна, автокраны и т.д.

Более того, предприятие обладает большегрузами, которые передвигаются по федеральным трассам. Из этого следует, что ООО «Газпром трансгаз Томск» является участником системы «Платон». Также многие автомобили предприятия находятся в лизинге, поэтому при уплате транспортного налога существуют некоторые особенности.

Расчет транспортного налога осуществляется через программу «SAP».

У ООО «Газпром трансгаз Томск» 22 филиала, находящихся в разных регионах России.

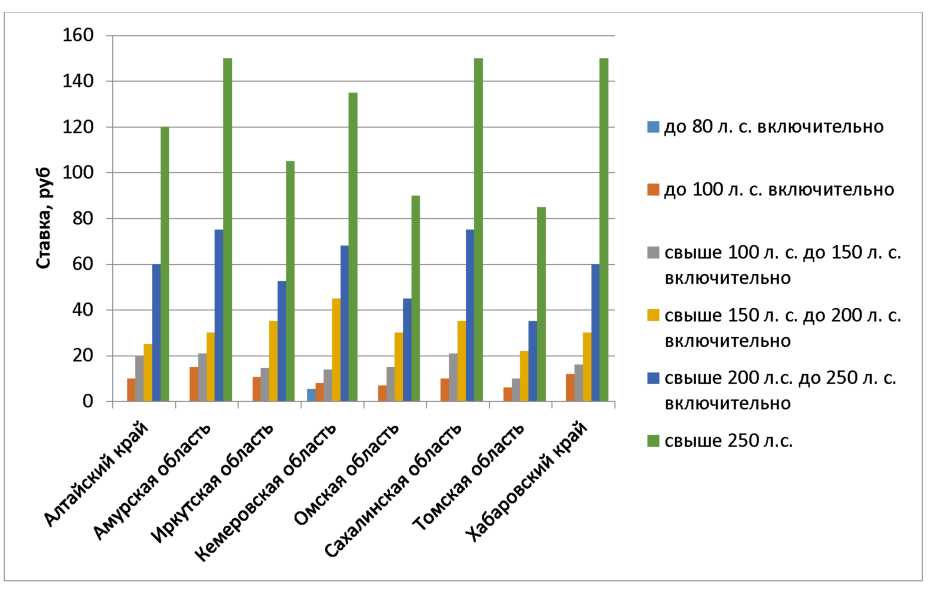

Следовательно, транспортные средства зарегистрированы в предприятия в разных регионах, и транспортный налог рассчитывается по разным ставкам. Данные ставок транспортного налога отражены на таблице 1 и рисунке 1

Таблица 1 - Ставки транспортного налога на легковые автомобили [28]

|

Алтайский край |

Амурская область |

Иркутская область |

Кемеровская область |

Омская область |

Сахалинская область |

Томская область |

Хабаровский край |

|

|

до 80 л. с. включительно |

5,5 |

|||||||

|

до 100 л. с. включительно |

10 |

15 |

10,5 |

8 |

7 |

10 |

6 |

12 |

|

свыше 100 л. с. до 150 л. с. включительно |

20 |

21 |

14,5 |

14 |

15 |

21 |

10 |

16 |

|

свыше 150 л. с. до 200 л. с. включительно |

25 |

30 |

35 |

45 |

30 |

35 |

22 |

30 |

|

свыше 200 л.с. до 250 л. с. включительно |

60 |

75 |

52,5 |

68 |

45 |

75 |

35 |

60 |

|

свыше 250 л.с. |

120 |

150 |

105 |

135 |

90 |

150 |

85 |

150 |

Рисунок 1 - Ставки транспортного налога на легковые автомобили

По таблице 1 и рисунку 1 можно увидеть, что самые высокие ставки транспортного налога в Амурской области, Сахалинской области и в Хабаровском крае. Самые низкие ставки транспортного налога в Томской области.

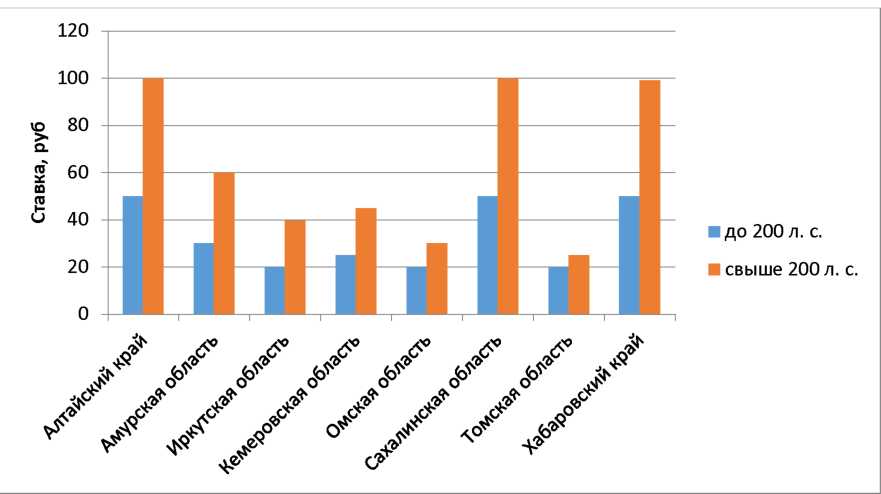

Рисунок 2 - Ставки транспортного налога на автобусы

По данным рисунка 2 можно выявить, что ставки транспортного налога на автобусы выше всего в Алтайском крае, Сахалинской области и Хабаровском крае.

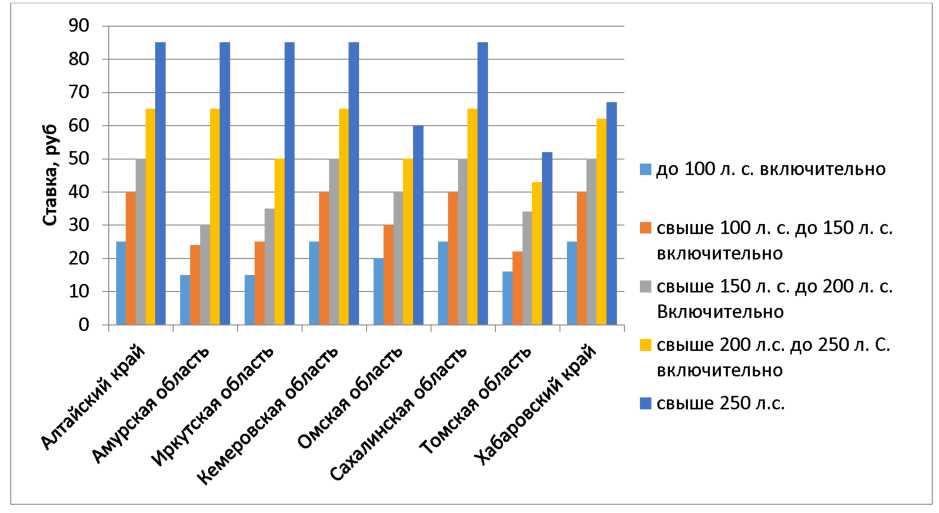

Таблица 4 - Ставки транспортного налога на грузовые автомобили [30]

|

Алтайский край |

Амурская область |

Иркутская область |

Кемеровская область |

Омская область |

Сахалинская область |

Томская область |

Хабаровский край |

||

|

VQ % й 03 |

до 100 л. с. включительно |

25 |

15 |

15 |

25 |

20 |

25 |

16 |

25 |

|

свыше 100 л. с. до 150 л. с. включительно |

40 |

24 |

25 |

40 |

30 |

40 |

22 |

40 |

|

|

свыше 150 л. с. до 200 л. с. Включительно |

50 |

30 |

35 |

50 |

40 |

50 |

34 |

50 |

|

|

н о |

свыше 200 л.с. до 250 л. С. включительно |

65 |

65 |

50 |

65 |

50 |

65 |

43 |

62 |

|

свыше 250 л.с. |

85 |

85 |

85 |

85 |

60 |

85 |

52 |

67 |

Рисунок 3 - Ставки транспортного налога на грузовые автомобили

Исходя из данных таблицы 2 и рисунка 3 можно сделать вывод, что ставки транспортного налога выше в Алтайском крае, Амурской области, Иркутской области, Кемеровской области, Сахалинской области, а меньше всего ставки в Томской области.

На основании данных по транспортным средствам, полученных на прдприятии, был расчитан транспортным налог по разным видам транспортных средств по формуле:

транспортный налог = ставка * налоговая база * (количество месяцев владения / 12) * повышающий коэффициент (1)

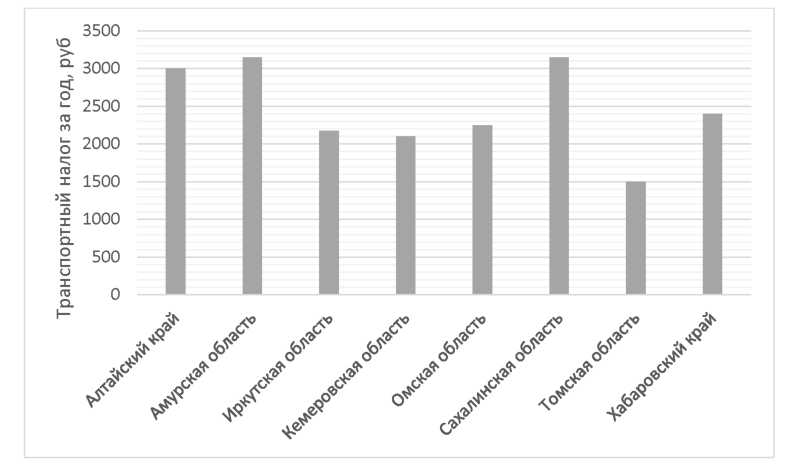

Далее был проведен расчет транспортного налога для одинаковых автомобилей, зарегистрированных в разных регионах. Данные по расчету транспортного налога указаны на таблице 3 и рисунке 4.

Таблица 3 - Расчет транспортного налога для одинаковых легковых автомобилей, зарегистрированных в разных регионах

|

Название |

Дата постанов ки на учет |

Единица мощност и, ЛС (для барж - БРТ) |

Место регистрации |

Вид транспортного средства ( по ПТС) |

Ставка транспортоно го налога, руб |

Сумма транспортно го налога всего (за год) |

|

Автомоби ль TOYOTA CAMRY |

02.03.2012 |

150 |

Алтайский край |

Легковой автомобиль |

20 |

3000 |

|

Автомоби ль TOYOTA CAMRY |

02.03.2012 |

150 |

Амурская область |

Легковой автомобиль |

21 |

3150 |

|

Автомоби ль TOYOTA CAMRY |

02.03.2012 |

150 |

Иркутская область |

Легковой автомобиль |

14,5 |

2175 |

|

Автомоби ль TOYOTA CAMRY |

02.03.2012 |

150 |

Кемеровская область |

Легковой автомобиль |

14 |

2100 |

|

Автомоби ль TOYOTA CAMRY |

02.03.2012 |

150 |

Омская область |

Легковой автомобиль |

15 |

2250 |

|

Автомоби ль TOYOTA CAMRY |

02.03.2012 |

150 |

Сахалинская область |

Легковой автомобиль |

21 |

3150 |

|

Автомоби ль TOYOTA CAMRY |

02.03.2012 |

150 |

Томская область |

Легковой автомобиль |

10 |

1500 |

|

Автомоби ль TOYOTA CAMRY |

02.03.2012 |

150 |

Хабаровский край |

Легковой автомобиль |

16 |

2400 |

Рисунок 4 - Размер транспортного налога на одинаковые грузовые автомобили в разных регионах

По результатам таблицы и диаграмм видно, что если рассчитывать транспортный налог на одинаковые легковые автомобили в разных регионах, то выше всего транспортный налог будет в Сахалинской и Амурской областях, а меньше всего транспортный налог в Томской области.

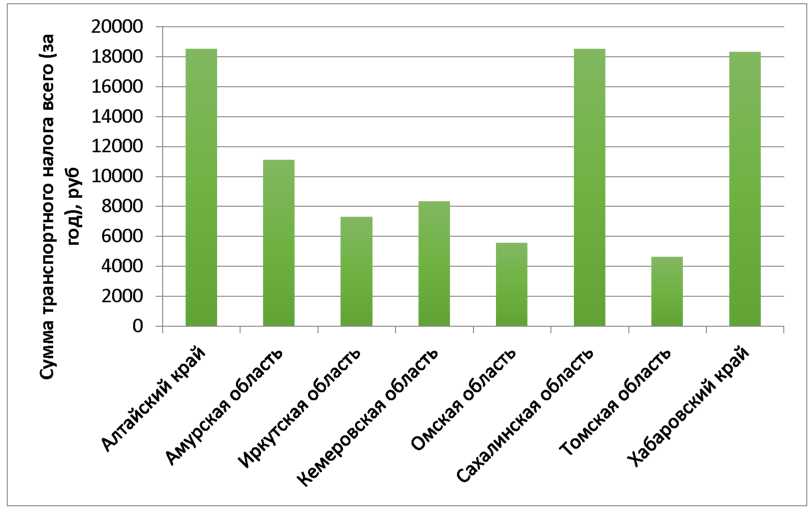

В таблице 4 и на рисунке 5 представлены данные по транспортному налогу для одинаковых автобусов, зарегистрированных в разных регионах.

Таблица 4 - Размер транспортного налога для одинаковых автобусов, зарегистрированных в разных регионах

|

Название |

Дата постановк и на учет |

Единица мощности , ЛС (для барж - БРТ) |

Место регистрации |

Вид транспортного средства ( по ПТС) |

Ставка транспортоног о налога, руб |

Сумма транспортног о налога всего (за год) |

|

Автобус пассажирски й |

01.01.2014 |

185 |

Алтайский край |

Грузовой автомобиль |

100 |

18500 |

|

Автобус пассажирски й |

01.01.2014 |

185 |

Амурская область |

Грузовой автомобиль |

60 |

11100 |

|

Автобус пассажирски й |

01.01.2014 |

185 |

Иркутская область |

Грузовой автомобиль |

39,5 |

7307,5 |

|

Автобус пассажирски й |

01.01.2014 |

185 |

Кемеровская область |

Грузовой автомобиль |

45 |

8325 |

|

Автобус пассажирски й |

01.01.2014 |

185 |

Омская область |

Грузовой автомобиль |

30 |

5550 |

|

Автобус пассажирски й |

01.01.2014 |

185 |

Сахалинская область |

Грузовой автомобиль |

100 |

18500 |

|

Автобус пассажирски й |

01.01.2014 |

185 |

Томская область |

Грузовой автомобиль |

25 |

4625 |

|

Автобус пассажирски й |

01.01.2014 |

185 |

Хабаровский край |

Грузовой автомобиль |

99 |

18315 |

Рисунок 5- Транспортный налог для одинаковых автобусов, зарегистрированных в разных регионах.

Выводы:

По результатам таблицы и диаграмм видно, что размер транспортного налога на пассажирский автобус выше всего в Алтайском крае, Сахалинской области и Хабаровском крае, а ниже всего размер налога в Томской области.

Подводя итоги, можно отметить, что современное налогообложение транспортных средств сопряжено не только с реализацией фискальной функции государства, так как основные направления реформирования сводятся к разрешению либо экологических проблем, либо проблем развитости дорожной инфраструктуры. Однако при попытке достичь поставленных целей, не всегда принимается во внимание последствия принятых решений, готовность экономики, общества и администраций к их принятию и исполнению.

Заключение

В данной работе были исследованы такие аспекты, как история транспортного налога, также был исследован транспортный налог в России и транспортный налог за рубежом. Была подробна изучена система взимания платы с большегрузных автомобилей «Платон». В рамках данного изучения была рассмотрена история системы «Платон», принцип работы системы. Была освещена тема забастовок дальнобойщиков против системы «Платон». Кроме этого, была исследована связь ставок транспортного налога в Томской области и системы «Платон».

В результате проведенных исследований был сделан вывод о том, что транспортный налог направлен на исполнение фискальной функции и пополняет региональные бюджеты и является целевым налогом, то есть он предназначен для формирования денежных фондов, инвестирующих средства в дорожную инфраструктуру.

Также, было выявлено, что для возмещения вреда дорогам, который причиняют большегрузные автомобили, недостаточно лишь транспортного налога. Следуя из этого, была создана система взимания платежа с большегрузных автомобилей «Платон».

Для государства система «Платон» имеет ряд преимуществ по сравнению с транспортным налогом:

- это не налоговый сбор, следовательно, можно не брать во внимание ограничения, которые установлены Конституцией России и Налоговым кодексом России, в частности обязательности законодательного установления налогов и сборов, поэтому на данный момент ставка, установленная постановлением Правительства России, без соответствующего контроля со стороны представительных органов власти; данная плата может быть изменена по усмотрению этого органа, так как не существует ограничений, порядок изменения размера платежа также не установлен;

- платежи поступают в Федеральный дорожный фонд, а не региональный, следовательно, будут решаться проблемы федеральных трасс, в то время, как исключение транспортного налога из регионального бюджетного фонда, привело к тому, что ставку и другие обязательные элементы региональные власти не могут регулировать самостоятельно, из этого следует, что происходит централизация финансовых ресурсов, и именно федеральные органы будут решать в каком регионе местные трассы будут соответствовать нормативам.

Против системы «Платон» выступают представители региональных властей. С вступлением с силу системы «Платон» в региональные бюджеты перестала поступать значительная часть денежных средств. Следовательно, система «Платон» способствуют росту ставок транспортного налога, то есть налоговое бремя ложиться на плечи владельцев обычных автомобилей.

Подводя итоги, можно отметить, что современное налогообложение транспортных средств сопряжено не только с реализацией фискальной функции государства, так как основные направления реформирования сводятся к разрешению либо экологических проблем, либо проблем развитости дорожной инфраструктуры. Однако при попытке достичь поставленных целей, не всегда принимается во внимание последствия принятых решений, готовность экономики, общества и администраций к их принятию и исполнению.

Список литературы:

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Бюджетный кодекс российской федерации от 31.07.1998 №145-ФЗ (действующая редакция от 29.12.2015) [Текст] // Собрание законодательства Российской Федерации. - 04 января 2016. - № 1 (часть I). - Ст. 26.

- Березин М.Ю. Преемственность и новизна в налогообложении транспортных средств // Финансы и кредит. - 2010. - № 42. - С. 54-58.

- Блохин А.Е. Целесообразность взимания и перспективы дальнейшего развития транспортного налога в России // Рос. предпринимательство. – 2011. - № 9, вып 1. – С. 35-40.

- Дубских В.Н. Практика исчисления транспортного налога в России и зарубежных странах / В. Н. Дубских // Междунар. бух. учет. - 2011. - № 3. - С. 41-48.

- К вопросу о транспортном налоге // Экономика и учет труда. - 2012. - № 3. - С. 29-33.

- Кизякина О.А. Транспортный налог по регионам России / О.А. Кизякина, М.С. Кузнецова, М.С. Полякова. - М. : НАЛОГ-ИНФО, 2004. – 348 с.

- Пархачева М.А. Транспортный налог. Особенности уплаты юридическими и физическими лицами / М.А. Пархачева, Е.А. Шаронова. - 2-е изд., перераб.и доп. - СПб. и др. : Питер, 2003. – 183 с.

- Петрухина И.Г. Исчисление и взимание транспортного налога : некоторые аспекты // Право и экономика. – 2007. - № 4. – С. 69–74.

- Пименов Н.А. Оптимизация транспортного налога // Налоги. – 2011. - № 2. – С. 15–20.

- Пономорёв В.А. Транспортный налог : ошибки и последствия // Науч. журн. КубГАУ. - 2006. – № 23(7).

- Сергеева Т.Ю. Транспортный налог в вопросах и ответах / Т.Ю. Сергеева. - М. : Альфа-Пресс, 2005. - 103 с.

- Прогнозирование и стратегическое планирование развития производственной инфраструктуры народного хозяйства

- Государственное регулирование инвестиционной деятельности в РФ (Теоретические основы государственного регулирования инвестиционных процессов)

- Процессы принятия решений в организации(Сущность управленческих решений)

- Общие особенности кадровой стратегии малых предприятий

- Организационная культура как источник конкурентных преимуществ фирмы (на примере ООО «Европа»)»

- Теоретические основы определения потребительских и основных свойств товаров в товароведении

- Основы организации хозяйственного учёта на предприятии

- Анализ организационной культуры(в конкретной организации)

- Особенности политики мотивации персонала организаций бюджетной сферы (Теоретические основы мотивации персонала.)

- Баланс и отчетность (Теоретические основы формирования финансовой отчетности)

- Учёт амортизации основных средств ( ООО «Стройкомплекс»)

- Годовой бухгалтерский отчет: содержание и порядок составления (Теоретические аспекты структуры и оформления городовых отчетов)