Транспортный налог

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Транспортный налог представляет собой один из основных источников пополнения бюджетов субъектов Российской Федерации. Но учитывая несовершенство законодательства, собираемость налога остается на низком уровне. Система определения налоговой базы устарела и не соответствует современным условиям, что вызывает недовольства со стороны налогоплательщиков и недостаточно эффективную работу налоговых органов по взиманию данного налога.

Цели и задачи исследования. Целью данной работы является исследование природы транспортного налога в РФ.

В соответствии с поставленными целью и сформулированной концепцией были определены и реализованы следующие взаимосвязанные задачи:

- исследовать теоретические аспекты транспортного налога;

- провести анализ особенностей и проблем российской налоговой системы;

- разработать способы и пути решения проблем налоговой системы в части транспортного налога в РФ.

Объект и предмет исследования. Объект исследования – природа транспортного налога.

Предмет исследования – способы и пути решения проблем налоговой системы в части транспортного налога в РФ.

Методы исследования: общенаучные, аналитические.

Источники информации. В качестве основных источников информации для данного исследования были использованы монографии отечественных и зарубежных авторов, а так же статистические данные.

Структура и объем исследования. Обусловленная актуальностью заявленной темы исследования, выдвинутыми целью и задачами исследования, данная работа структурно состоит из введения, основного текста, заключения, библиографического списка.

Часть 1 Теоретические аспекты транспортного налога

1.1 Понятие налоговой системы современного государства

Существует множество определений налогов, от строго академичных до нецензурных. Одно из них, несмотря на свою краткость, достаточно полно отражает суть вопроса: «Налоги – это цена государственных услуг». Государство обеспечивает безопасность своих граждан, создает на территории базовую инфраструктуру, в необходимых случаях оказывает социальную поддержку. Все это (а также, разумеется, и содержание госаппарата) обеспечивают собранные налоги. Понятие, виды и функции налогов рассматриваются в данной части исследования.

Сущность налогов – присвоение и последующее перераспределение государством части национального продукта [5].

Налоги, их виды и функции могут быть разделены на группы по различным признакам.

Одним из основных критериев, по которому классифицируются налоги, является их разделение по субъектам налогообложения на прямые и косвенные [2].

Прямые налоги взимаются непосредственно с получателя дохода или владельца имущества. К ним относятся налог на прибыль юридических лиц, НДФЛ, налог на имущество, транспортный налог.

Косвенные налоги включаются в цену товаров или услуг и поэтому их оплата «перекладывается» поставщиками на конечного потребителя.

К косвенным налогам относятся НДС, акцизы, налог с продаж.

По уровню установления налоги в РФ делятся на федеральные, региональные и местные.

По типу ставок налоги делятся на [11]:

1 Пропорциональные. В данном случае налоговая ставка не изменяется при изменении налоговой базы (дохода либо стоимости имущества), поэтому сумма налога всегда растет пропорционально базе.

2 Прогрессивные. В этом случае с ростом базы растет и ставка.

3 Регрессивные для этих налогов ставки при росте базы снижаются.

По направлению использования налоги подразделяют на общие и специальные. Общие налоги после зачисления в бюджет могут направляться на любые цели, в зависимости от текущих потребностей государства. Специальные же могут быть использованы только для финансирования определенных расходов.

К специальным относится, например, налог с владельцев транспортных средств.

Принципы налогообложения в своей основе были сформулированы еще в 18 веке одним из основоположников экономической теории Адамом Смитом [1] (см. Рисунок 1.1).

Рисунок 1.1 Принципы налогообложения

1 Справедливость – все налогоплательщики должны участвовать в наполнении бюджета в соответствии со своими возможностями.

2 Определенность – налогообложение должно производиться в соответствии с установленными правилами, а не произвольно.

3 Удобство – взимание налогов не должно быть некомфортным для налогоплательщика с точки зрения места и времени.

4 Экономическая обоснованность – затраты государства на взимание налогов не должны превышать сумму самих налогов.

Можно выделить две основные функции налогов [2]:

1 Фискальная. Собранные налоги обеспечивают финансирование государственных расходов.

2 Распределительно-регулирующая. Вводя или отменяя налоги, а также корректируя ставки, государство перераспределяет национальный продукт между различными социальными группами. Также с помощью налоговых льгот или бюджетных субсидий можно поддерживать те или иные отрасли экономики [3].

Налоги – это обязательные платежи, использующиеся для перераспределения национального продукта между экономическими субъектами, а также для материального обеспечения деятельности государственных органов. Налоги могут подразделяться по субъектам и объектам налогообложения, типу ставок, направлениям использования и т.д. Основными функциями налогов являются наполнение бюджета и регулирование экономической деятельности.

Налоговая система государства является необходимым инструментом выполнения им важнейших функций и задач. Структурная организация налоговой системы – основной показатель экономического и социального развития страны [6].

Налоговая система РФ начала действовать в 1992 г. одновременно с принятием закона «Об основах налоговой системы РФ». Были введены термины подоходного налога, акциза, налога на добавленную стоимость (НДС).

На протяжении 25 лет российская система налогообложения неоднократно изменялась и подвергалась реформам и нововведениям.

В начале 1999 года вступила в силу первая часть Налогового кодекса РФ. С 1 января 2001 г. начала действовать вторая часть закона. НК РФ стал важнейшим законодательно-правовым актом РФ, определяющим отношения государства и плательщика налогов, функции, структуру и элементы государственной системы налогообложения [4].

Общая характеристика налоговой системы РФ выражает ее, как важнейший источник доходов государственного бюджета всех уровней и фундамент для качественной и своевременной реализации государством своих функций по управлению потоками денежных средств и экономикой.

Налоговая система Российской Федерации это комплекс налогов, сборов и других налоговых платежей, вводимых федеральным законодательством РФ, а также нормативно-правовыми актами регионов и органов местного самоуправления [5].

Понятие налоговой системы заключает в себе также совокупность взаимоотношений между налогоплательщиками и государством.

Основы построения налоговой системы России описаны ст. 3 НК РФ (см. Рисунок 1.2).

Рисунок 1.2 Основы построения налоговой системы России

Обобщенно стоит классифицировать следующие принципы построения налоговой системы [7] (см. Таблицу 1.1).

Таблица 1.1 Принципы построения налоговой системы

|

Принцип |

Характеристика |

|

Справедливость |

Любой российский гражданин обязан уплачивать налоги, законодательно установленные в РФ. В то же время при определении налога учитывается, способен ли гражданин к его уплате по факту. |

|

Определенность |

Для установления налога необходимы четко определенные элементы налоговой системы. Двусмысленные толкования законодательства трактуются в пользу плательщика налогов. |

|

Равенство |

Законом запрещается дифференцирование ставок налогов и предоставление необоснованных льготных режимов, поставленных в зависимость от гражданства налогоплательщика, его собственности или капитала. Кроме того, налоги не могут быть различными в применении по соображениям национальности, исповедуемой религии, социального статуса, расовой принадлежности [6]. |

|

Удобство |

Законы должны быть доступно сформулированы, чтобы российский гражданин был информирован о необходимости уплаты определенного вида налога, о его размере и временных рамках совершения платежа. Выполнение этого принципа направлено на своевременное исполнение гражданином налоговых обязанностей перед государством, а также на исключение злоупотреблений полномочиями налоговых органов. |

|

Экономичность |

Необходимость экономического обоснования вводимых в действие налогов и сборов. |

Платежи, противоречащие конституционным основам России, являются недопустимыми.

Таким образом, принципы налоговой системы направлены на соблюдение российского законодательства и конституционных основ [8].

Структура налоговой системы предполагает ее разделение на уровни налогообложения. Каждый из уровней состоит из соответствующих ему элементов, характеризующих и дающих возможность системе качественно выполнять назначенные функции.

Налоговая система РФ состоит из 3 уровней (НК РФ ст.12):

• Федеральный.

• Региональный.

• Местный.

Налоговая система: классификация налогов в РФ

Ст. 12 НК РФ классифицирует следующие виды налогов в зависимости от уровня [9]:

• Федеральные. Должны уплачиваться налогоплательщиками в обязательном порядке на всей территории России, за исключением освобождений, предоставляемых в связи с применением налоговых спец. режимов, которые описаны в п. 7 ст.12 НК РФ.

• Региональные. Налоги, установленные НК РФ и региональными законами субъектов Федерации и подлежащие обязательной уплате на их территории [10].

• Местные. Налоги и сборы, взимаемые в муниципалитетах в соответствии с налоговым законодательством РФ, законами субъектов и муниципальных образований. Элементы налоговой системы

Механизм налогообложения состоит из субъекта и объекта, ставки налога и предоставляемых льгот по его уплате [11].

Налоговая система России представлена следующими образующими элементами:

• Виды налогов, сборов и других налоговых платежей.

• Права и обязанности граждан и органов налоговой системы.

• Способы и виды контроля в налоговой сфере.

• Ответственность за нарушения правовых актов налогового законодательства.

• Основания для установления налога и появления обязанности по его уплат

• Принципы установления налогов.

• Проверки, экспертизы, учет налогоплательщиков.

• Порядок оспаривания и обжалования действий или бездействий сотрудников органов российской налоговой системы.

Выводы по части исследования. Налоговая система РФ как сочетание элементов выполняет ряд функций (см. Рисунок 1.3).

Рисунок 1.3 Функции налоговой системы РФ

Такими функциями являются [12]:

• Фискальная. Налоговая система РФ является гарантом обеспечения денежными поступлениями бюджета государства.

• Регулирующая. Заключается в достижении намеченных задач в налоговой государственной политике. Налоги и налоговая система признаются мощным инструментом регулирования экономики, темпов роста инвестиций, спроса и предложения, трудовой занятости.

• Распределительная. Выражается в распределении налоговых средств по бюджетам всех уровней [13].

• Стимулирующая. Различные льготы позволяют эффективно развиваться перспективным отраслям экономики.

• Контрольная. Дает возможность государству контролировать финансовую деятельность налогоплательщиков, в том числе их доходы и расходы. Налоговая система динамично развивается, поэтому с помощью контроля оценивается также целесообразность нововведений в нее.

1.2 Природа транспортного налога

Одним из региональных видов государственного сбора является налог на транспортное средство. Его взимание с владельцев транспортных средств регулируется законами, разрабатываемыми на региональном уровне. В связи с этим его уплата обязательна на территории определенного субъекта и РФ. Налоговые поступления по этой категории обязательных платежей поступают в бюджет непосредственно субъекта РФ. Каковы понятие, сущность и цели транспортного налога в России? Что является его субъектом и объектом? Что говорится в законодательстве о транспортном налоге? Ответим на эти вопросы в данной части исследования [14].

Понятие транспортного налога и его цели

Данный вид налога имеет своей целью обеспечить доход в казну государства, с помощью него появляется возможность содержать в надлежащем состоянии транспортную инфраструктуру и развивать ее. Вторым похожим по предназначению источником пополнения бюджета является акциз на нефтепродукты.

Он позволяет получать прибыль с тех категорий налогоплательщиков, которые интенсивно пользуются дорогами.

Приобретая автомобиль или другое транспортное средство, его собственник привлекается к финансированию госрасходов за счет вовлечения своего имущества в дорожное движение или осуществления предпринимательской деятельности.

Этот вид налога обязаны уплачивать не только физические, но и юридические лица, на балансе которых числятся самые различные ТС [10].

«Транспортный налог» является не новым понятием, он присутствовал в законодательстве России с 1993 года, и действовал по президентскому указу № 2270, внесшему изменения в систему налогов и взаимоотношений разноуровневых бюджетов.

Этим указом накладывался налог на предприятия, в качестве объектов, обязанных платить налог, но ТС не считались объектами налогообложения.

В соответствии с п.п. б п.25 этого документа устанавливалось, что налог на транспорт должны платить все предприятия, за исключением бюджетных. Размер платежа в казну государства составлял 1% фонда, выделяемого предприятием на оплату труда. Деньги, которые поступали по данной статье налогообложения, шли на финансирование субъектов Российской Федерации. Они являлись одним из видов финансирования пассажирского автомобильного, железнодорожного пригородного, электрического и др. транспорта. С 15.11.1997 г. (Указ №1233) данный налог был отменен в результате приведения в соответствие норм налогообложения с законодательными актами, изданными Президентом [2].

Предназначение государственного сбора [1]

В том виде, в котором данный вид налогообложения применяется сегодня, он действует в России с января 2003 года. Именно в этот период была проведена существенная налоговая оптимизация. До этого в стране действовал закон № 1759/1 «О дорожных фондах в РФ».

Налог на транспортные средства является прямым, так как он должен взиматься непосредственно с дохода, получаемого в натуральном виде, а именно — с имущества, принадлежащего плательщику налога.

Правомочность взимания налога на транспорт закреплена главой 28 Налогового кодекса РФ. Значительная часть полномочий по назначению ставок, порядка и сроков внесения платежей, льгот, предоставляемых определенным категориям налогоплательщиков, передана региональным органам. Налог, уплачиваемый собственниками транспортных средств, является серьезным источником получения дохода, так как количество машин и других видов транспорта постоянно растет. Это позволяет наполнять региональную казну и оживлять экономику регионов [5].

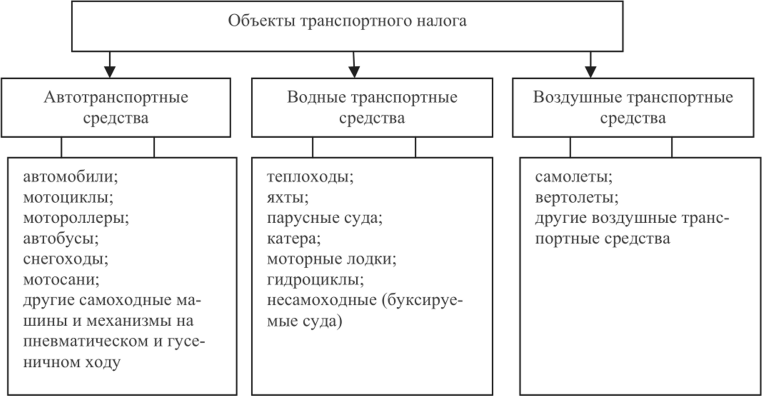

Субъекты и объекты налога на транспорт (см. Рисунок 1.4)

Рисунок 1.4 Объекты транспортного налога

Платить налог на транспорт должны лица (налогоплательщики), которые оформили (зарегистрировали) на себя транспортное средство в соответствии со ст. 357 Налогового Кодекса РФ.

Размер налога, который должен быть уплачен физическим лицом, определяется органами налоговой инспекции.

В России применяется единое исчисление, в соответствии с которым 1 лошадиная сила равна 735.5 Вт (1 кВт равен 1,36 л.с.).

При расчете за основу берутся данные, подаваемые регистраторами транспортных средств на территории РФ. К таким органам относятся ГИБДД, Гос.тех.надзор, Инспекция по судам [6].

Еще одним субъектом налогообложения является лицо, фигурирующее в доверенности на управление ТС, если оно приобреталось, и было передано другому субъекту с оформлением доверенности до 30 июля 2002 года. Налогоплательщик, являющийся на данный момент владельцем ТС в соответствии с регистрационными документами, должен уведомить налоговую инспекцию о том, что ТС было передано путем оформления доверенности другому субъекту [12].

В качестве объектов налогообложения рассматриваются машины, автобусы, мотоциклы, другой транспорт самоходного типа и механизмы, передвигающиеся на гусеничном ходу.

Кроме того, к таким транспортным средствам относится водный (корабли, яхты, парусные судна и др.), воздушный транспорт (самолеты, вертолеты), а также снегоходы, гидроциклы и прочее. Не относятся к объектам, которые подпадают под налогообложение:

• ТС, пребывающие в розыске, если факт кражи подтвержден путем составления соответствующего документа [2];

• Лодки на веслах;

• Лодки с моторами, двигатель которых не превышает 5 л.с.;

• Легковые авто, специально оборудованные под потребности инвалидов;

• Легковые авто до 100 л.с (73,55 кВт), которые были выданы (куплены) через органы соцзащиты на законных основаниях;

• Сельскохозяйственная техника, суда речные и промысловые, санавиация [11].

При регистрации авто, органы, ее осуществляющие, должны подавать в налоговую инспекцию по месту своего расположения информацию о регистрации, снятии с учета, а также о лицах, на которых регистрируются данные средства в течение 10-дневного срока после выполнения этих действий.

Эти органы также обязаны каждый год не позже 1 февраля подавать данные обо всех действиях, связанных с ТС, выполненных за истекший календарный год. Налоговым считается именно такой период [10].

База для начисления

Налоговая база устанавливается по ТС, оснащенных двигателями.

Она зависит от мощности, которую имеет конкретный двигатель (измеряемой лошадиными силами), указанной в документах на транспорт. Таким документом может быть паспорт ТС или самоходной машины. К другим транспортным средствам водного или воздушного типа без двигателей или имеющих неопределяемую валовую вместимость, налоговая база должна устанавливаться в виде единицы ТС. К такому транспорту могут быть отнесены плавучие краны, дебаркадеры и др. средства без двигателей для автономного перемещения [2].

Выводы по части исследования. Таким образом, транспортный налог в России регулируется Налоговым кодексом и соответствующими региональными законами в каждом субъекте РФ.

Субъектом налогообложения являются физические или юридические лица, которые являются собственниками транспорта.

Соответственно, объектом признается само транспортное средство, прошедшее регистрацию в органах ГИБДД, Гостехнадзора.

Только региональные власти определяют налоговые ставки, тарифы, льготы на оплату государственного сбора. Если этого в законодательстве субъекта не предусмотрено, то при расчете размера платежа используются базовые показатели, зафиксированные в НК РФ.

Часть 2 Анализ института транспортного налога в РФ

2.1 Транспортный налог в РФ

Одним из важных источников наполнения бюджета субъектов Российской Федерации является транспортный налог. С момента его введения он претерпел много изменений – его повышали, понижали, пытались отменить и перевести в «другой формат».

Разговоры о реформировании транспортного налога не прекращаются и в настоящее время [1]. В Российской Федерации транспортный налог функционирует уже более 10 лет, но до сих пор не были решены проблемы его рационального построения и эффективного администрирования.

При введении любого обязательного платежа необходимо найти баланс между его эффективностью и социальной справедливостью.

Это значит, что распределение транспортного налога между налогоплательщиками должно учитывать их платежеспособность и различия в доходах, но в то же время обеспечивать достаточное количество средств, поступающих в бюджет, и быть простым для администрирования [4].

Касательно транспортного налога эта проблема осложняется несколькими вопросами.

Данный налог относится к категории имущественных, следовательно, он должен учитывать возможную разницу в стоимости имущества.

Использование транспортных средств, которые являются объектами налога, неразрывно связано с транспортной инфраструктурой и окружающей средой.

Как известно, транспортный налог относится к категории региональных налогов и поступает в бюджеты регионов по нормативу 100%.

Логично предположить, что отмена транспортного налога приведет к сокращению доходной части региональных бюджетов приблизительно на 146 млрд. рублей, что, по сути, является невыгодным и нецелесообразным решением. Таким образом, на транспортный налог возложено множество различных ограничений, учесть которые достаточно сложно [2].

В настоящий момент налоговая база по транспортному налогу определяется независимо от марки, страны изготовления, года выпуска транспортного средства в виде мощности двигателя в лошадиных силах.

Поступление транспортного налога в консолидированный бюджет РФ представлено на рисунке 2.1.

Рисунок 2.1 Поступление транспортного налога в консолидированный бюджет РФ

В профессиональном сообществе уже не раз указывалось на то, что данный показатель напрямую не связан ни с ценой транспортного средства, ни с его массой и габаритами, ни с токсичностью, то есть по лошадиным силам невозможно точно определить какова платежеспособность владельца автомобиля, какой вред транспортное средство наносит экологии [3].

Транспортный налог устанавливается налоговым кодексом и законами субъектов Российской Федерации и обязателен к уплате.

Ставки транспортного налога устанавливаются регионам и регулируются законами субъектов Российской Федерации.

Размер транспортного налога в 2018 году зависит от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощность двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или одну единицу транспортного средства [1].

Транспортный налог в 2018 году платят те, на кого зарегистрированы транспортные средства автомобили, мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы, яхты, парусные суда и т.д.

Существует ряд исключений, когда транспортный налог не уплачивается – автомобили, оборудованные для инвалидов, весельные лодки и так далее.

Сумма налога, подлежащая уплате в бюджет по окончании календарного года, исчисляется в отношении каждого транспортного средства, как произведение соответствующей налоговой базы и налоговой ставки [11].

Транспортный налог 2018: федеральные ставки

Ставки транспортного налога 2018 года регулируются Налоговым кодексом Российской Федерации.

Базовые ставки можно посмотреть в ст. 361 НК РФ. Законами субъектов Российской Федерации они могут быть увеличены или уменьшены, но не более чем в 10 раз.

Регионы, наряду с изменением ставки транспортного налога, в 2018 году могут устанавливать налоговые льготы и основания для их использования налогоплательщиками.

Формула расчета налога на транспорт в 2018 году представляет собой перемножение налоговой базы с региональным значением налоговой ставки. Такая схема подходит для стандартных случаев, когда стоимость не превышает 3 млн рублей, а в собственности автомобиль был – не менее года.

В роли налоговой базы могут выступать лошадиные силы, показатель статической тяги реактивного двигателя или значение валовой вместимости (измерение приводится в регистровых тоннах) [5].

Для автомобилей, приобретенных в течение налогового периода, формула расчета транспортного налога будет выглядеть немного иначе:

Налоговая база * Ставка налога * (количество месяцев владения / 12).

Расчет суммы к уплате транспортного налога за неполный месяц владения предполагает учет месяца приобретения как полного, если сделка по приобретению была заключена в первой половине месяца.

Если факт появления транспортного средства в собственности наступил после 15 числа, то за этот месяц налог не начисляется. Для дорогих авто расчет суммы транспортного налога производится с участием дополнительного показателя – повышающего коэффициента, на который умножается полученное по обычной формуле значение налога [6].

Размер налога = Ставка налога * Налоговая база * (Количество месяцев владения / 12) * Повышающий коэффициент.

Допускается установление региональными властями дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и их экологического класса.

Сроки уплаты транспортного налога

Физические и юридические лица обязаны уплачивать транспортный налог. Эта обязанность для всех владельцев транспортных средств — физических и юридических лиц [1].

Транспортный налог 2018 года владельцу автомобиля (физическому лицу) необходимо уплатить в 2019 году.

В отличие от физического лица, которому транспортный налог 2018 начисляет налоговая служба, юридическое лицо рассчитывает транспортный налог самостоятельно.

Юридическое лицо приводит расчет в налоговой декларации. Налоговая декларация 2018 юридическим лицом должна быть предоставлена в налоговую инспекцию не позднее 1 февраля 2019 года.

На сегодняшний день сумма транспортного налога для транспортных средств, имеющих двигатели, исчисляется исходя из мощности двигателя в лошадиных силах (ст. 359 НК РФ) с применением повышающего коэффициента в зависимости от стоимости автомобиля и года его выпуска (ст. 362 НК РФ). В основу налогооблагаемой базы был положен технический показатель – мощность двигателя, исчисляемая в лошадиных силах, исходя из которого, можно рассчитать воздействие, которое оказывает отдельно взятое транспортного средства на состояние дорог общего пользования. Считается, что чем больше мощность двигателя, тем больше вреда наносит такое транспортное средство дорожному покрытию, а соответственно и транспортный налог должен быть больше. Проведенными исследованиями установлено, что «средняя мощность двигателя, необходимая для движения в режиме городского цикла, значительно меньше той, с которой взимается транспортный налог».

Кроме того, как уже было сказано выше, в соответствии с налоговым законодательством субъекты имеют возможность для установления «дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса» (ст. 361 НК РФ)3.

Следует отметить, что транспортное налогообложение в различных странах строится по-разному. Так, в Германии действует единый принцип налогообложения в стране, владельцы транспортного средства платят за объем двигателя и за объем выброса СО2; в США транспортные налоговые сборы включены в цену бензина; в Норвегии при исчислении транспортного налога берется в расчет объем выбросов СО2, мощность двигателя, вес автомобиля и объем выбросов оксидов азота; в Нидерландах – транспортный налог взимается из расчета за фактический пробег за год, при этом ставка зависит от вида автомобиля, возраста и объема двигателя; во Франции взимается транспортный налог в зависимости от мощности двигателя и налог на выхлоп СО2 за каждый грамм; в Японии существует три вида транспортных налогов: первый оплачивается при покупке автомашины; второй – при регистрации, исчисляемый из объема двигателя и массы автомобиля; ежегодный транспортный налог, исчисляемый также исходя из объема двигателя и массы автомобиля; в Китае существует два вида налогов: налог на владение автотранспортом (зависит от объема двигателя) и транспортный налог, включенный в стоимость бензина.

Здесь следует обратить внимание, на что именно расходуются собранные суммы с владельцев автомашин. Так, в Китае собранные средства идут на развитие собственного автопрома, в Японии – на развитие разработок в автомобильной сфере, во Франции суммы, собранные с «выхлопа», направляются на финансирование экологических программ. В нашей стране согласно ст. 56 Бюджетного кодекса РФ вся сумма взыскиваемого транспортного налога зачисляется в бюджет субъекта Российской Федерации и в дальнейшем направляется в дорожный фонд субъекта РФ для дальнейшего «финансового обеспечения дорожной деятельности в отношении автомобильных дорог общего пользования, а также капитального ремонта и ремонта дворовых территорий многоквартирных домов, проездов к дворовым территориям многоквартирных домов населенных пунктов» (ст. 179.4 БК РФ). На наш взгляд, стоило бы воспользоваться опытом зарубежных стран, в которых суммы, взыскиваемые с владельцев транспортных средств, направляются на развитие местного автопрома, поскольку такие вложения определяют то, на чем в будущем будет передвигаться население, что, в свою очередь, будет непосредственно влиять на состояние дорог и экологическую ситуацию в стране. В связи с этим рационально было бы определенную часть, например, в размере 5% от сумм, взысканных с владельцев транспортных средств, отчислять на развитие российского автопрома, что, безусловно, даст свои результаты в недалеком будущем.

2.2 Основные проблемы российской налоговой системы, в части транспортного налога

Одним из основных критериев, характеризующих состояние налоговой системы и ее отдельных субъектов, является уровень собираемости налогов.

Показатель собираемости налогов отражает эффективность функционирования налоговой системы и, в частности, налоговых органов и других органов власти и управления в сфере налогообложения.

Показатель собираемости рассчитывается, как соотношение фактически зачисленных и планируемых налоговых доходов за вычетом задолженности по налогам и сборам [10, стр. 33-45].

В последние годы все меньше предоставляется налоговых льгот по налогам и сборам.

Имеет некоторые противоречия установление сроков уплаты налогов. Частью первой Налогового кодекса достаточно четко и подробно установлены формы изменения сроков уплаты конкретных налогов, а также порядок и условия их применения.

В случае если налогоплательщик не может уплатить налог или сбор по определенным причинам, налоговым законодательством предусмотрена возможность отсрочки или рассрочки.

Для этого следует обратиться в налоговый орган с заявлением.

Отметим, что отсрочка отличается от рассрочки тем, что в первом случае, предполагается уплата налога по истечении срока его действия, во втором случае предлагается возможность постепенной уплаты суммы налога или сбора в соответствии с графиком [2]. Для получения отсрочки или рассрочки необходимо обоснование и пакет документов для предоставления [4].

Заслуживает особого внимания порядок распределения федеральных налогов и сборов между звеньями бюджетной системы Российской Федерации.

На сегодняшний день большинство субъектов Российской Федерации дотационные. И это не удивительно, так как бюджето-образующие виды налогов сосредотачиваются в федеральном бюджете.

А все трудно-собираемые налоги остаются в регионах, например, имущественные налоги. Поэтому в большинстве регионов Российской Федерации плановые показатели бюджетов выполняется не в полном объеме. Хотя, в целом, несмотря на рост поступлений федеральных налогов и сборов плановые показатели федерального бюджета Российской Федерации по отдельным видам налогов также не всегда выполняются [11].

Таким образом, наиболее острой проблемой федеральных налогов и сборов является налоговое законодательство. Плательщики налогов и сборов не всегда в курсе всех изменений в области налогообложения. Незнание законодательства приводит к налоговым правонарушениям. Разумно проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов [12].

К сожалению, следует констатировать, что и в самих налоговых органах также существуют проблемы, которые необходимо решать в самом ближайшем будущем: отсутствие единого адресного пространства; множественность информационных ресурсов ФНС России, содержащих сведения об объектах имущества и налогоплательщиках; несогласованность данных, содержащихся в информационных ресурсах ФНС Российской Федерации [14].

В настоящее время транспортный налог вызывает недовольство как со стороны налогоплательщиков, отмечающих высокие ставки, так и со стороны налоговых органов, неспособных обеспечить высокую собираемость налога с физических лиц. Для решения вопроса о реформировании транспортного налога целесообразно учитывать следующие проблемы.

Во-первых, транспортный налог не имеет целевого характера. А плательщиками налога является относительно небольшая группа владельцев транспортных средств.

По нашему мнению, целесообразней перечислять средства в определенные дорожные фонды, которые в свою очередь направляли бы средства на улучшение транспортной инфраструктуры, развитие дорожной сети, защиту окружающей среды.

Это связано с тем, что транспортные средства являются источниками повышенной опасности, а также негативно влияют на экологию и дорожную сеть.

Во-вторых, установленная прогрессивная шкала ставок не является справедливой. Существующая градация ставок требует реформирования, поскольку из-за разницы мощности двигателя на единицу лошадиной силы (далее л.с.), налогоплательщик может уплатить транспортный налог в несколько раз больше [1].

В-третьих, экологическая проблема. Ставка транспортного налога зависит от мощности двигателя, которая напрямую не связана ни с размерами транспортного средства, ни с объемом выбросов в атмосферу.

Зачастую именно автомобили с низкой мощностью двигателя в большей степени загрязняют окружающую среду, так как работают не на экологически чистом топливе. Как отмечалось ранее, транспортный налог в зарубежных странах учитывает эти составляющие при определении налоговой базы.

В-четвертых, низкая собираемость транспортного налога. Данная проблема, в первую очередь, касается физических лиц, поскольку налогоплательщики-организации уплачивают транспортный налог практически на 100% [13].

Это связано с тем, что в отношении организаций налоговая служба имеет рычаги воздействия, в частности, списание суммы налога со счета, арест имущества, «заморозка» счетов, в то время как в отношении физических лиц инспекция может только обратиться в суд.

По действующей редакции Налогового кодекса [4], градация транспортных средств производится с разницей в 50 лошадиных сил, что однозначно нуждается в доработке.

Например, автомобиль с мощностью 101 лошадиная сила попадает в категорию «до 150 лошадиных сил». Это значит, что владельцу автомобиля в Самарской области для расчёта транспортного налога 101 придется умножать на 24, то есть ставку для категории «до 150 лошадиных сил».

Так, владелец автомобиля с мощностью 100 лошадиных сил перечислит в бюджет 1600 руб., а владелец автомобиля с мощностью 101 лошадиных сил должен будет перечислить в бюджет 2424 руб.

Таким образом, разница в мощности двигателя на 1 лошадиную силу приводит к повышению суммы уплачиваемого налога на 824 руб. [5]. В качестве решения этой проблемы можно предложить считать ставку за каждую дополнительную лошадиную силу.

В таком случае зависимость суммы налога от мощности двигателя будет не скачкообразной, как в настоящий момент, а линейной. Пропорциональное увеличение ставки представляется более обоснованным и справедливым.

Существуют и другие альтернативы изменения транспортного налога. На заседании Правительства РФ было выдвинуто предложение изменения налоговой базы – перехода от мощности двигателя к его экологическим характеристикам, тем самым стимулируя автомобилистов переходить на более современные двигатели, которые наносят гораздо меньший вред окружающей среде. В таком случае, в выигрышном положении окажутся владельцы автомобилей с двигателем «ЕВРО-6», так как он является наиболее совершенным и меньше загрязняет окружающею среду.

На данный момент во многих странах Европейского Союза уже применяют именно такой вариант. Но для России данный способ налогообложения связан с существенными ограничениями, так как уровень жизни большинства населения не позволяет поменять старое транспортное средство на автомобиль с первым экономическим классом [6].

К примеру, водитель старого автотранспортного средства, должен будет платить высокий транспортный налог, так как его автомобиль теоретически загрязняет окружающую среду намного больше, чем новое транспортное средство. Поэтому реформирование транспортного налога на основе показателей токсичности автомобиля в настоящее время не будет соответствовать принципам социальной справедливости.

Конструктивным предложением является отмена транспортного налога с одновременным увеличением акцизов на автомобильный бензин, моторные масла и дизельное топливо.

Данная позиция представляется соответствующей интересам большинства автомобилистов, так как вместо фиксированной ставки транспортного налога будут платиться акцизы в зависимости от потребления топлива [7].

По мнению многих ученых, главным недостатком существующей схемы налогообложения транспортных средств является то, что водители, выезжающие на дороги раз в год, и водители, проезжающие сотни километров, платят в бюджет одинаковые суммы.

В перспективе повышение цен на топливо будет способствовать экономии природных ресурсов, что приведет к снижению выбросов загрязняющих веществ в атмосферу [8].

Исходя из вышесказанного, делаем вывод о том, что, несмотря на, недостатки существующей системы налогообложения транспортных средств, полная отмена транспортного налога будет нецелесообразным решением, поскольку значительно снизится величина региональных бюджетов. В то же время, в науке широко обсуждаются различные варианты реформирования текущих ставок налогообложения. Представляется, что наиболее обоснованным является отмена транспортного налога с одновременным увеличением акцизов на топливо. Данный способ не только соответствует принципу социальной справедливости, но и в перспективе может решить проблему загрязнения автомобилями окружающей среды.

Часть 3 Способы и пути решения проблем налоговой системы в в части транспортного налога РФ

Попытки реформирования транспортного налога проводятся практически каждый год. В частности, с 2015 года добавилась новая статья доходов дорожных фондов – система «Платон». Эта система взимания платы с большегрузов за проезд по всем российским дорогам федерального значения (50 774 км). Её цель – компенсировать ущерб, который наносят трассам грузовые автомобили массой свыше 12 тонн [1].

Полученные средства ежедневно поступают в Федеральный бюджет РФ и направляются на обеспечение поддержания автомобильных дорог, финансирование строительно-ремонтных работ и улучшение дорожно-транспортной инфраструктуры.

Реализация проекта позволит обеспечить достижение целевых параметров программы «Развитие транспортной системы России (2010 — 2020 годы)» (подпрограмма – «Автомобильные дороги») при снижении нагрузки на государственный бюджет, а также добиться дополнительного улучшения транспортно-эксплуатационного состояния федеральных дорог [4].

Минфин РФ (в письме от 27 ноября 2015) поясняет, что плата за проезд 12-тонников по федеральным трассам носит компенсационный характер и должна учитываться в составе расходов, уменьшающих налоговую базу по налогу на прибыль.

Ведомство ссылается на пункт 1 статьи 252 и пункт 49 статьи 264 Налогового кодекса РФ, согласно которому при определении налоговой базы по налогу на прибыль организаций налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Расходами признаются обоснованные и документально подтвержденные затраты [2].

Вокруг этой системы ведётся большое количество обсуждений. Автовладельцы называют её ещё одним налогом. Однако говорить об эффективности и справедливости этого новшества еще рано. Во-первых, действует она совсем недавно с августа 2015 года, это одно из самых последних изменений в законодательстве, результаты которого можно увидеть лишь в перспективе. Во-вторых, ставка на данную выплату – 1,53 руб./км. И часто, сумма сделки, которую осуществляют с помощью перевозки, в десятки, сотни раз выше, чем сумма платы по системе «Платон». И эти деньги можно включить в стоимость самой сделки, поэтому нет веских причин владельцам таких транспортных средств уклоняться от уплаты по данной системе или требовать её отмены [5].

По данным на апрель 2017 года, к системе подключены 281,61 тыс. компаний и 815,47 тыс. грузовиков.

Установленные на них бортовые устройства, отслеживающие маршрут каждого конкретного большегруза, помогают отделять честных грузоперевозчиков от представителей «серого» сектора.

Поступления могут составить около 40 млрд рублей в год. Это позволит к 2019 году привести федеральные автотрассы в нормативное состояние. Такой подход создает комфортные условия для региональных дорожных фондов, т.к. их собственные ресурсы могут быть направлены на реализацию других не менее важных проектов дорожной инфраструктуры на местах.

Стоит отметить, что это самый низкий размер платы среди аналогичных систем в Европе. Например, в Австрии ставка доходит до $0,49, в Белоруссии — $0,16. 1,5293 руб. по сегодняшнему курсу — $0,025 — в 6 раз ниже, чем тариф в Белоруссии [6].

Кроме того, владельцы грузовых средств, вправе уменьшить сумму транспортного налога к уплате за год на сумму платежей в системе «Платон». Если сумма платы в системе «Платон» меньше исчисленного транспортного налога, то в региональный бюджет доплате подлежит только разница между ними. Если же плата больше транспортного налога, то владельцы грузовых транспортных средств освобождаются от транспортного налога.

С 2019 года плата не будет учитываться в уменьшение транспортного налога, но при этом в полном объеме будет учитываться в расходах как при общем режиме, так и при упрощенной системе налогообложения [12].

Первоочередной задачей налоговой политики является повышения налоговых доходов в бюджетную систему Российской Федерации, поскольку уровень собираемости налогов и сборов недостаточно высок, особенно в региональных и местных бюджетах. Плательщики налогов и сборов стремятся снизить налоговое бремя, что сокращает показатель собираемости. Иногда субъекты налогообложения, истолковывают двусмысленные нормы закона в свою пользу и тем самым снижают налоговую нагрузку. Хотя неправильное истолкование налогового законодательства может привести в конечном итоге к уплате штрафов и санкций. [3]

Важно учесть, что меры налоговой политики сводятся к улучшению налогового администрирования, а также к эффективности контрольной работы налоговых органов. Налоговый контроль является необходимым условием результативного функционирования налоговой системы страны. С помощью проведения и организации грамотного налогового контроля зависит своевременное и полное поступление налоговых доходов в бюджетную систему Российской Федерации [4].

Отметим, что налоговый контроль представляет собой комплекс мероприятий по проверке соблюдения законности, целесообразности и эффективности системы налоговых органов в формировании денежных фондов всех уровней государственной власти в части налоговых доходов, по выявлению резервов увеличения налоговых поступлений в бюджеты, улучшению налоговой дисциплины среди налогоплательщиков, соблюдению ими налогового законодательства [4].

В целях повышения роли федеральных налогов и сборов разумно проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов. В последние годы сводится к минимуму спектр предоставления налоговых льгот. Данное обстоятельство провоцирует налогоплательщиков на осуществление коррупционных мер. И, как следствие, к уклонению от уплаты налогов и сборов. Практика подтверждает, что неопределенность федеральных налогов, сборов и несправедливое налогообложение наиболее часто становятся основными причинами налоговых нарушений. Проблема преодоления и ликвидации налоговых правонарушений во многом связана с усовершенствованием деятельности самих налоговых органов. Более того, чрезвычайно важным становится эффективное взаимодействие между налоговыми органами [5].

Рассмотрим варианты реформирования транспортного налога, следуя принципам справедливости и эффективности налогообложения.

Пересмотр действующую прогрессивную шкалу ставок транспортного налога. По действующей редакции Налогового кодекса [4], градация транспортных средств производится с разницей в 50 лошадиных сил, что однозначно нуждается в доработке. Например, автомобиль с мощностью 101 лошадиная сила попадает в категорию «до 150 лошадиных сил». Это значит, что владельцу автомобиля в Самарской области для расчёта транспортного налога 101 придется умножать на 24, то есть ставку для категории «до 150 лошадиных сил». Так, владелец автомобиля с мощностью 100 лошадиных сил перечислит в бюджет 1600 руб., а владелец автомобиля с мощностью 101 лошадиных сил должен будет перечислить в бюджет 2424 руб. Таким образом, разница в мощности двигателя на 1 лошадиную силу приводит к повышению суммы уплачиваемого налога на 824 руб. [5]. В качестве решения этой проблемы можно предложить считать ставку за каждую дополнительную лошадиную силу. В таком случае зависимость суммы налога от мощности двигателя будет не скачкообразной, как в настоящий момент, а линейной. Пропорциональное увеличение ставки представляется более обоснованным и справедливым.

Существуют и другие альтернативы изменения транспортного налога. На заседании Правительства РФ было выдвинуто предложение изменения налоговой базы – перехода от мощности двигателя к его экологическим характеристикам, тем самым стимулируя автомобилистов переходить на более современные двигатели, которые наносят гораздо меньший вред окружающей среде.

В таком случае, в выигрышном положении окажутся владельцы автомобилей с двигателем «ЕВРО-6», так как он является наиболее совершенным и меньше загрязняет окружающею среду. На данный момент во многих странах Европейского Союза уже применяют именно такой вариант. Но для России данный способ налогообложения связан с существенными ограничениями, так как уровень жизни большинства населения не позволяет поменять старое транспортное средство на автомобиль с первым экономическим классом [6].

К примеру, водитель старого автотранспортного средства, должен будет платить высокий транспортный налог, так как его автомобиль теоретически загрязняет окружающую среду намного больше, чем новое транспортное средство. Поэтому реформирование транспортного налога на основе показателей токсичности автомобиля в настоящее время не будет соответствовать принципам социальной справедливости [2].

Конструктивным предложением является отмена транспортного налога с одновременным увеличением акцизов на автомобильный бензин, моторные масла и дизельное топливо.

Данная позиция представляется соответствующей интересам большинства автомобилистов, так как вместо фиксированной ставки транспортного налога будут платиться акцизы в зависимости от потребления топлива [7].

По мнению многих ученых, главным недостатком существующей схемы налогообложения транспортных средств является то, что водители, выезжающие на дороги раз в год, и водители, проезжающие сотни километров, платят в бюджет одинаковые суммы. В перспективе повышение цен на топливо будет способствовать экономии природных ресурсов, что приведет к снижению выбросов загрязняющих веществ в атмосферу [8].

Одним из важных источников наполнения бюджета субъектов Российской Федерации является транспортный налог.

С момента его введения он претерпел много изменений – его повышали, понижали, пытались отменить и перевести в «другой формат».

Разговоры о реформировании транспортного налога не прекращаются и в настоящее время [1].

В Российской Федерации транспортный налог функционирует уже более 10 лет, но до сих пор не были решены проблемы его рационального построения и эффективного администрирования.

При введении любого обязательного платежа необходимо найти баланс между его эффективностью и социальной справедливостью.

Это значит, что распределение транспортного налога между налогоплательщиками должно учитывать их платежеспособность и различия в доходах, но в то же время обеспечивать достаточное количество средств, поступающих в бюджет, и быть простым для администрирования.

Касательно транспортного налога эта проблема осложняется несколькими вопросами. Данный налог относится к категории имущественных, следовательно, он должен учитывать возможную разницу в стоимости имущества.

Использование транспортных средств, которые являются объектами налога, неразрывно связано с транспортной инфраструктурой и окружающей средой. Как известно, транспортный налог относится к категории региональных налогов и поступает в бюджеты регионов по нормативу 100%.

Логично предположить, что отмена транспортного налога приведет к сокращению доходной части региональных бюджетов приблизительно на 146 млрд. рублей, что, по сути, является невыгодным и нецелесообразным решением.

Таким образом, на транспортный налог возложено множество различных ограничений, учесть которые достаточно сложно [2].

В настоящий момент налоговая база по транспортному налогу определяется независимо от марки, страны изготовления, года выпуска транспортного средства в виде мощности двигателя в лошадиных силах. В профессиональном сообществе уже не раз указывалось на то, что данный показатель напрямую не связан ни с ценой транспортного средства, ни с его массой и габаритами, ни с токсичностью, то есть по лошадиным силам невозможно точно определить какова платежеспособность владельца автомобиля, какой вред транспортное средство наносит экологии [3].

Основные направления реформирования института транспортного налога представлены в таблице 3.1.

Таблица 3.1 Основные направления реформирования института транспортного налога

|

Проблема |

Направление решения |

|

в связи с отсутствием единой информационной базы, налоговые органы зачастую получают неактуальную информацию от ГИБДД |

ввести налоговые карточки по транспортному налогу, которые будут заполнять налогоплательщики во время регистрации транспортного средства ввести налоговые карточки по транспортному налогу, которые будут заполнять налогоплательщики во время регистрации транспортного средства |

|

разногласия по поводу шкалы ставок |

разделить интервалы на более мелкие. Интервалов станет на один больше, но это позволит более справедливо распределить налоговую нагрузку разделить интервалы на более мелкие. Интервалов станет на один больше, но это позволит более справедливо распределить налоговую нагрузку |

|

согласно статье 360 НК РФ, налоговым периодом является календарный год, отчетные периоды предусмотрены только для юридических лиц |

чтобы равномерно распределить налоговую нагрузку и сократить задолженность по транспортному налогу следует ввести отчетные периоды и для налогоплательщиков – физических лиц. Введение этой нормы можно было бы предоставить органам государственной власти РФ |

|

налоговые ставки не учитывают степень влияния конкретных транспортных средств на дорожную сеть страны и экологию |

целесообразно ввести дифференцированную схему налогообложения. Такая схема позволит облагать налогом владельцев мощных машин, и предоставлять льготы или освобождать от уплаты небольшие машины |

Исходя из вышесказанного, делаем вывод о том, что, несмотря на, недостатки существующей системы налогообложения транспортных средств, полная отмена транспортного налога будет нецелесообразным решением, поскольку значительно снизится величина региональных бюджетов.

В то же время, в науке широко обсуждаются различные варианты реформирования текущих ставок налогообложения. Представляется, что наиболее обоснованным является отмена транспортного налога с одновременным увеличением акцизов на топливо. Данный способ не только соответствует принципу социальной справедливости, но и в перспективе может решить проблему загрязнения автомобилями окружающей среды.

ЗАКЛЮЧЕНИЕ

Несмотря на значительные попытки Правительства РФ внести коррективы в налогообложение транспортного налога, современная система расчета транспортного налога несовершенная и требует доработок. В тоже время, рассмотренная нами система «Платон», положительно отразилась на пополнении той части бюджета, которая направлена на улучшение состояния дорог. Например, в 2016 году на ремонт дорожного покрытия в России было направлено свыше 10 млрд. рублей.

По нашему мнению, современная система расчета транспортного налога требует дальнейших доработок:

Во-первых, в связи с отсутствием единой информационной базы, налоговые органы зачастую получают неактуальную информацию от ГИБДД. Поэтому целесообразно ввести налоговые карточки по транспортному налогу, которые будут заполнять налогоплательщики во время регистрации транспортного средства.

Во-вторых, возникают разногласия по поводу шкалы ставок. Поэтому целесообразно разделить интервалы на более мелкие. Интервалов станет на один больше, но это позволит более справедливо распределить налоговую нагрузку.

В-третьих, согласно статье 360 НК РФ, налоговым периодом является календарный год, отчетные периоды предусмотрены только для юридических лиц. Поэтому, чтобы равномерно распределить налоговую нагрузку и сократить задолженность по транспортному налогу следует ввести отчетные периоды и для налогоплательщиков – физических лиц. Введение этой нормы можно было бы предоставить органам государственной власти РФ.

В-четвертых, налоговые ставки не учитывают степень влияния конкретных транспортных средств на дорожную сеть страны и экологию. В связи с этим, целесообразно ввести дифференцированную схему налогообложения. Такая схема позволит облагать налогом владельцев мощных машин, и предоставлять льготы или освобождать от уплаты небольшие машины.

Не исключено, что в будущем транспортный налог можно будет включить в сумму акциза на бензин. Для этого необходимо учесть некоторые нюансы, например: механизм распределения поступлений акциза между федеральным и региональными бюджетами; предоставление льгот отдельным категориям и другие.

Предложенные меры будут способствовать повышению собираемости транспортного налога, упрощению работы налоговых органов и сокращению вероятности допущения ошибок при его расчете.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 03.07.2017) с изм. и доп., вступ. в силу с 01.09.2018)

- Car tax by state // [Электронный ресурс]. Режим доступа:http://www.factorywarrantylist.com/car-tax-by-state.html/

- Агузарова Ф.С. Транспортный налог: современное состояние, проблемы и повышение его роли в Российской федерации [Электрон. ресурс]// Экономическая политика. – 2015. – № 1. – С.149-158.

- Андреева Н. В. Совершенствование транспортного налога и повышение его собираемости [Текст] // Проблемы и перспективы экономики и управления: материалы II междунар. науч. конф. (г. Санкт-Петербург, июнь 2013 г.). — СПб.: Реноме, 2013. — С. 117-119.

- Бобкова Ю. Д., Кириллова В. А., Токарева А. А. Актуальные проблемы роли транспортного налога в бюджете Российской Федерации // Юридические науки: проблемы и перспективы: материалы IV Междунар. науч. конф. (г. Казань, май 2016 г.). — Казань:

- Бук, 2016. — С. 113-115. 6. Заикин В.В., Бочарникова М.И. Транспортный налог в Российской Федерации и зарубежных странах. [Электрон. ресурс] // Современные инновации – 2017. No1(15) – С.6769. http://elibrary.ru, Московский экономический журнал No5 (1) 2018

- Каширина М.В., Порядок уплаты транспортного налога изменен, Учет в строительстве, No11, 2013 г. – М.: ЗАО «Актион-Медиа», тираж 3250 экз. – с. 26-31.

- Каширина М.В., Ходова К.Р., Изменения регионального налогообложения, проблемы и пути совершенствования. // Международный научный журнал «Символ науки». 2016. №. стр.302.

- Каширина М.В., Бобошина В.Н. Перспективы взимания транспортного налога и налога на игорный бизнес. Новые информационные технологии в науке: сборник статей Международной научно – практической конференции (18 апреля 2017 г., г. Уфа). В 3 ч. Ч.1 / – Уфа: МЦИИ ОМЕГА САЙНС, 2017.

- Леонтьева Ю.В., Майбуров И.А. Совершенствование фискальных инструментов, связанных с эксплуатацией автотранспортных средств [Электрон. ресурс] // Известия Иркутской государственной экономической академии. – 2015. – № 3. – С. 471479. http://elibrary.ru

- Логинова Н.А., Лаврентьева Е.А. Региональные особенности формирования льгот по транспортному налогу [Электрон. ресурс]// Морское образование: традиции, реалии и перспективы: материалы научно-практической конференции (г. Санкт-Петербург, март 2015г.) – Санкт-Петербург, ФГБОУ ВО Государственный университет морского и речного флота им. адмирала С.О. Макарова, 2015. – С.120-124.

- Нетруненко Р.С. Транспортный налог: проблемы и перспективы совершенствования. [Электрон. ресурс]// Актуальные направления развития бухгалтерского учета, налогообложения и статистики в иновационно-ориентированной экономике: материалы IV международной научно-практической конференции. (Ростов-на-Дону, ноябрь 2015) – Ростов-на-Дону: АзовПечать, 2015. – С.510-516. http://elibrary.ru

- Тян Н.Г., Кравченко Е.А. Транспортный налог: Особенности начисления и уплаты. [Электрон. ресурс] // Проблемы финансов, кредита и бухгалтерского учета в условиях реформирования экономики: материалы студенческой международной научнопрактической конференции. (Хабаровск, март 2016) – Хабаровск: Тихоокеанский государственный университет, 2016. – С.272-275. http://elibrary.ru

- Чушникова, Е. В. Повышение эффективности транспортного налога / Е. В. Чушникова // Региональная экономика: теория и практика. – 2014. – № 5 (332). [1] Закон Москвы от 09 июля 2008 года No33 «О транспортном налоге» (с изменениями на 01.04.2018 г).

- Рынок капитала

- Организационная культура и ее роль в современных организациях (АНАЛИЗ ОРГАНИЗАЦИОННОЙ КУЛЬТУРЫ ООО ТД «МАВР)

- Процедура разработки и реализации логистической стратегии в компании.

- Цифровая экономика. Искусственный интеллект.

- Основные этапы формирования налогового учета в России

- Общество с ограниченной ответственностью (основы организационно-правовых формы предприятий)

- Менеджмент как организационно-целевое управление (Понятие и основные школы менеджмент)

- Логистическая технология JIT

- Требования к управленческим решениям

- Информационное и коммуникационное обеспечение управления маркетингом (теоретические аспекты)

- Физические и юридические лица. Общее понятие.

- Физические и юридические лица (Специфика гражданских правоотношений)