Традиционный метод контроля затрат на конкретном примере проекта строительства жилого дома

Содержание:

ВВЕДЕНИЕ

Актуальность курсовой работы. Важной проблемой управления предприятием является формирование и сохранение конкурентоспособности в условиях постоянных изменений внешней среды. Целью учетной и аналитической информации является обеспечение управленческого персонала предприятия полной, своевременной и достоверной информацией для принятия текущих и стратегических решений относительно того или иного проекта.

Управление проектами требует систематической информации об осуществляемых хозяйственных процессах, их характер и объем, о наличии материальных, трудовых и финансовых ресурсов и их использования. Главным источником необходимой информации выступают данные текущего бухгалтерского учета, упорядочиваются в отчетность. Такая отчетность имеет большое значение, поскольку используется не только для анализа эффективности проекта, но и для обобщения результатов в масштабе предприятия или отрасли в целом.

Итак, учетно-аналитическая информация является основным источником информационного обеспечения в реализации проекта и управлении им. Однако в период углубления рыночных отношений и глобализационных процессов расширяется круг проблем, которые должны решать бухгалтерский учет и экономический анализ.

Методология исследования. Теоретической основой исследования является современная теория учета, анализа и менеджмента. Также в ходе исследования применялись следующие методы: индуктивный - при сборе, систематизации и обработке информации; дедуктивный - при теоретическом осмыслении проблемы; анализа и синтеза - при сочетании составляющих экономических явлений в едином процессе; исторический и логический - при изучении развития и взаимосвязи менеджмента и учета.

Среди последних экономических тенденций выделяется концепция управления, основанная на комплексном управлении стоимостью проекта. Понимание основ комплексного управления стоимостью позволяет эффективнее использовать методы управления затратами в процессе совершенствования деятельности компании.

Актуальность темы исследования обуславливается необходимостью развития методов оценки и управления стоимостью проектов, поиск путей повышения эффективности использования капитальных вложений, в связи с изменчивостью конъюнктуры рынка и высокого уровня рисков при реализации строительных проектов.

Передовой мировой опыт показывает, что вопросы стоимостного инжиниринга занимают одно из центральных мест в деятельности как административных, так и корпоративных органов управления. Особое внимание уделяется подсистеме управления стоимостью, так как оптимизация затрат на реализацию инвестиционных проектов оказывает существенное влияние на его конечные результаты, и в особенности на его эффективность.

В стоимостном инжиниринге воплощается междисциплинарный подход, объединяющий управление стратегическое (определение и ранжирование целей), управление проектами (создание и развитие стратегических активов), управление жизненным циклом стратегических активов (операционная деятельность). Достаточно широко методы, процессы, процедуры стоимостного инжиниринга рассмотрены в книге Total Cost Management Framework.

Поскольку инвестиции в российские проекты приходят и с Запада, российским компаниям необходимо действовать по международным правилам стоимостного инжиниринга.

Научное изучение вопросов, связанных с оценкой стоимости, а также разработка прикладных концепций и методов оценки активно ведутся отечественными учеными, такими как Асаул А.Н., Горемыкин В.А., Грабовой П.Г., Коростелев С.П., Ленинцев Н.Н., Лукманова И.Г., Максимов С.Н., Миронова Н.Н., Панибратов Ю.П., Резниченко B.C., Рекитар Л.А., Смирнов Е.Б., Тарасевич Е.И., Шутьков С.А, а также зарубежными исследователями: Аухо X., Гриффит К., Мастерман Дж., Пратт Ш., Ридман Дж., Ордуэй Н., Фишман Дж. и другими.

Целью курсовой работы является применение теоретических подходов комплексного управления стоимостью проекта, а так же использование традиционного метода контроля затрат, контроля бюджета и стоимости. Также необходимо выявить основные проблемы управления стоимостью строительного проекта и выработать предложения по их решению с целью повышения эффективности использования средств компании.

В соответствии с целью в курсовой работе поставлены следующие задачи:

- Исследование концепции управления стоимостью проекта и обоснование практической области применения для реального проекта;

- Выбор методов оценки стоимости проекта;

- Разработка эффективного способа контроля затрат;

Объектом исследования является проект строительства жилого дома.

В качестве предмета исследования выступают подходы и методы оценки эффективности инвестиций, разработки бюджетов и контроля стоимости проектов.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ СТОИМОСТЬЮ ПРОЕКТА

1.1 Методология управления проектом

Возрастающая сложность осуществления инвестиционных проектов в условиях рыночной экономики и вызванные этим изменения деятельности российских предприятий и организаций требуют применения новых эффективных методов управления, основанных на методологии управления проектами.

Методология управления проектами (далее УП) начала применяться в развитых странах Запада с 50-х годов прошлого столетия — это PERT и СРМ. В 70-е годы в условиях жесткой конкуренции и широкого внедрения компьютерной техники методология УП стала быстро развиваться и широко использоваться.[23] К настоящему времени в промышленно развитых странах с рыночной экономикой УП является основной признанной методологией инвестиционной деятельности и практически любой проект независимо от его размера и сложности реализуется на основе методов УП. Управление проектами используется повсюду в мире в различных компаниях и отраслях для того, чтобы эффективнее выполнять проекты и успешнее достигать поставленные цели. [21]

В течение многих лет управление проектами вбирало традиции многих сфер деятельности, таких как общественное управление, естественные науки, промышленность и др. Управление проектами включает в себя целый комплекс методов и приемов, позволяющих решать вопросы, далеко выходящие за рамки общего планирования и составления расписаний, хотя многие специалисты, связанные с проектами, при упоминании об управлении проектами в основном предполагают применение известных систем PERT и СРМ. Преимущества, которые обеспечивали эти системы по сравнению с традиционными методами составления графиков, дали толчок к созданию управления проектами как дисциплины.[14] Если на первой стадии делался упор на составление графиков и распределение ресурсов, то в дальнейшем были добавлены распределение финансов и контроль за их расходованием.

В методологии УП рассматриваются такие новые для нас вопросы, как управление изменениями, управление риском, материально-техническая подготовка проекта, человеческие аспекты управления проектом, которым в нашей стране не уделялось достаточного внимания. [21]

Необходимость использования методологии управления проектами в России определяется двумя факторами: возрастающей сложностью проектов и организаций, их осуществляющих, и тем, что управление проектами широко применяется в странах с рыночной экономикой. Развитие международной кооперации, осуществление совместных с иностранными фирмами проектов, получение кредитов Всемирного банка и других иностранных банков заставляют российские предприятия обратиться к этой новой методологии. Применение единой для всех стран методологии управления инвестиционными проектами дает возможность всем участникам проекта пользоваться едиными терминами и современными методами управления. [17]

Понятию «проект» уделяется значительное внимание в отечественной и зарубежной литературе. Проект (англ. - project) в широком понимании – это что-либо, что задумывается или планируется. Понятие «проект» в разных моделях и стандартах трактуется по-разному. [18]

В стандартах качества ISO 10006:2003 проект определяется как уникальный процесс, состоящий из совокупности скоординированных управляемых видов деятельности, имеющий начальную и конечную даты выполнения, предпринимаемый для достижения цели, соответствующий установленным требованиям, включая ограничение во времени, затратам и ресурсам.

С другой стороны существует организационная модель (ICB

IPMA), в которой проект как понятие определяется через «предприятие» и

«деятельность». С точки зрения организационного подхода - «проект»

рассматривают как предпринимаемое усилие, организующее человеческие,

материальные и финансовые ресурсы в неизвестный путь в рамках уникального предмета работы, заданной спецификации, с ограничениями на затраты и время, с тем чтобы следование стандартному жизненному циклу проекта приводило к осуществлению успешных изменений, определенных посредством количественных и качественных целей и задач [8].

В 4-м издании Project Management Body of Knowledge (PMBOK) под проектом понимается временное предприятие, предназначенное для создания уникальных продуктов, услуг или результатов. [40]

Российская ассоциация управления проектами СОВНЕТ трактует термин проект как целенаправленное ограниченное во времени мероприятие, направленное на создание уникального продукта или услуги.

Всемирный банк определяет проект как комплекс взаимосвязанных мероприятий, действий, ориентированных на достижение неповторяющейся (уникальной) цели и результата в течение заданного ограниченного периода времени при установленном бюджете, представляющий собой однократную деятельность.

Проект можно рассматривать в качестве комплексного процесса перевода системы из исходного состояния (характеризуемого наличием потребностей) в желаемое или заданное (характеризуемое удовлетворением потребностей) (рис. 1) [9].

Рисунок 1 - Проект как процесс перевода системы из исходного состояния в заданное

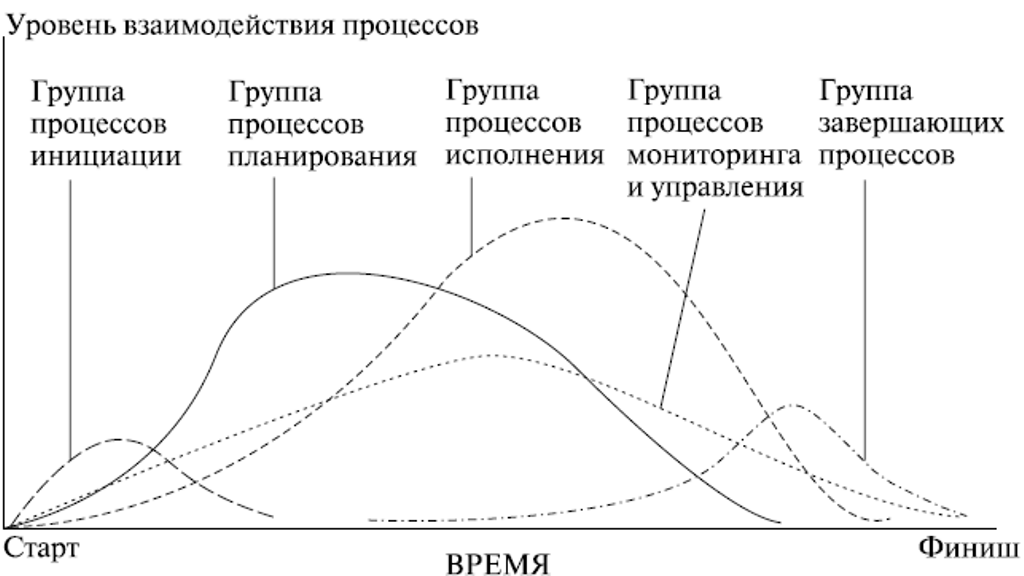

Управление проектами включает в себя множество процессов (Project Processes), под которыми понимают последовательности действий, приводящих к достижению отдельных определённых результатов. [21] Процессы проекта подразделяются на процессы управления проектами (определение, организация и контроль работ по проекту) и процессы, ориентированные на продукт (определение и создание продукта проекта, например каменная кладка стен). Процессы управления проектами могут подразделяться на пять стадий или групп (Process Groups). [22]

Общая процедура упорядочивания деятельности компании по отношению к конкретному проекту формализуется в виде проектного цикла, который имеет следующие этапы [35]:

- Инициация проекта (иногда используется термин «формулировка проекта»). На данном этапе высшее руководство анализирует текущее состояние компании и определяет дальнейший вектор развития. Результатом данного анализа является некая бизнес идея, которая направлена на решение стратегических задач компании. Данная идея в большей или меньшей степени должна обладать аргументацией в ее исполнении.

- Подготовка (планирование) проекта. После того как была предложена некая бизнес идея, необходимо развить и обосновать ее для принятия твердого решения по реализации предложенного варианта. На данном этапе необходимо собрать как можно больше информации, что позволит совершенствовать план проекта во всех его измерениях – техническом, финансовом, коммерческом, экономическом и т.д. Необходимо понимать, что от количества и качества собранной информации, а также от умения ее правильно применить, зависит успех реализации проекта. Также для определения правильности основных положений бизнес идеи и предотвращения потери большей части денежных средств, желательно провести экспертизу проекта. [22]

- Осуществление проекта. На стадии исполнения проекта развивается предложенная бизнес идея до момента ввода объекта в эксплуатацию. На данном этапе происходит отслеживание и анализ всех видов деятельности по мере их выполнения и отслеживание со стороны контролирующих органов. Данный этап включает так же основную часть реализации проекта, заключающийся в проверке достаточности денежных потоков, генерируемых проектом для покрытия исходной инвестиции и обеспечение прибыли инвесторам. [24]

- Контроль и оценка результатов. На данном этапе проводятся корректирующие действия, позволяющие держать проект в рамках запланированного бюджета и в установленные сроки. Оценка результатов проекта производится как по окончании проекта, так и в процессе его выполнения. Основная цель этого этапа определение реального соотношения степени выполнения проекта с закладываемой вначале бизнес- идеей. [32]

- Завершение проекта. Согласно полученным результатам проекта проводится анализ и делаются выводы об успешности реализации проекта, что является бесценным опытом при разработке и осуществлении других проектов.

Графически реализуемость этапов представлена на рисунке 2.

Рисунок 2 - Взаимодействие между группами процессов в проекте

Методология комплексного управления стоимостью в полной мере применима к программам и портфелям проектов. [21]

Программа – это совокупность проектов, объединенных единой целью по созданию новых ценностей будущего. [24]

Управление программой подразумевает собой целенаправленное и скоординированное управление несколькими проектами для достижения стратегических целей и задач организации. Совместно с назначением руководителей проектов, назначается руководитель программой, обеспечивающий взаимодействие между проектами. [22] В числе основных задач по оптимизации процессов можно выделить следующие:

- управление ресурсами;

- консолидацию данных;

- выработку общих подходов,

- перераспределение финансов между проектами.

Отличие программы от проекта состоит в том, что программы в некоторых случаях не имеют своего жизненного цикла, в то время, как все проекты имеют свой определенный жизненный цикл.

1.2 Методы контроля бюджета проекта

Контроль стоимости проекта возникает из-за влияния «факторов» обусловливающих отклонение от ранее запланированного бюджета, и направлен на управление изменениями в стоимости проекта с целью снижения отрицательных аспектов и увеличения позитивных последствий стоимости проекта. [22]

Контроль стоимости проекта возникает из-за влияния факторов, обусловливающих отклонения от ранее запланированного бюджета, и направлен на управление изменениями в стоимости проекта с целью снижения отрицательных аспектов и увеличения позитивных последствий изменения стоимости проекта. [21]

Контроль стоимости проекта включает:

мониторинг стоимостных показателей реализации проекта с целью обнаружения отклонений от бюджета;

управление изменениями в бюджете с целью обеспечения выполнения бюджета;

предотвращение ранее запланированных ошибочных решений;

информирование всех заинтересованных лиц о ходе выполнения проекта с точки зрения соблюдения бюджета. [21]

Контроль стоимости проекта имеет две составляющие: 1) учетную, т. е. оценку фактической стоимости выполненных работ и затраченных ресурсов, и 2) прогнозную, т. е. оценку будущей стоимости проекта. При контроле стоимости проекта учитываются следующие базовые показатели:

необходимо для завершения (НДЗ): оцениваются затраты, которые предстоит произвести для завершения работы или проекта. Оценка НДЗ является наилучшей текущей оценкой того, сколько надо дополнительно вложить на данный момент, чтобы завершить работу;

расчетная стоимость (PC): наилучшая оценка общей стоимости, которую будет иметь работа или проект при завершении. Расчетная стоимость вычисляется как сумма фактических затрат на текущую дату и НДЗ; [21]

Существуют два основных метода контроля стоимости: традиционный метод; метод освоенного объема. [31]

Традиционный метод контроля использует следующие понятия:

Плановые (бюджетные) затраты — BCWS (Budgeted Cost of Work Scheduled). Это бюджетная стоимость работ, запланированных в соответствии с расписанием, или количество ресурсов, которые предполагается использовать к текущей дате. Текущая дата — это дата, на которую имеется фактическая информация:

Фактические затраты — ACWP (Actual Cost of Work Performed). Это стоимость фактически выполненных работ на текущую дату или количество ресурсов, фактически потраченных на выполнение работ до текущей даты. Фактические затраты не зависят от плановых показателей по затратам или потребления ресурсов. [27]

Основной недостаток традиционного метода заключается в том, что он не учитывает, какие работы были фактически выполнены за счет потраченных денежных средств. Другими словами, он не оперирует временем или графиком выполнения работ.

Расхождение по затратам при традиционном методе рассчитывается как разница между фактическими и плановыми затратами. [27]

Вторым методом измерения исполнения и управления стоимостью проекта является метод анализа освоенного объема, включающий [32]:

- управление освоенным объемом;

- прогнозирование;

- индекс производительности до завершения;

- анализ исполнения;

- анализ отклонений.

Преимущество метода анализа освоенного объема над другими методиками состоит в том, что он позволяет объединить бюджет, расписание и исполнение, выраженные в денежном эквиваленте и вычислять прогнозные показатели выполнения работ.

Любые методики, основанные на анализе одного параметра, например, выполнения бюджета или расписания, не дают целостного представления о проекте, что представляет собой дополнительные риски не уложиться в бюджет или сроки выполнения проекта.

Управление освоенным объёмом.

Метод освоенного объема (Earned Value Management, EVM) позволяет провести анализ эффективности исполнения проекта, сравнив полученный фактический объем работ с объемом денежных средств, потраченных на его выполнение. При этом учитывается информация по фактически понесенным затратам, плановым и освоенным объемам. Данный метод позволяет определить будущую стоимость работ по завершению проекта, определить причины возникновения отклонений и своевременно принимать меры по их минимизации. [21]

Суть EVM заключается в отслеживании трех показателей проекта в определенные контрольные точки и определении расхождений между этими показателями (таблица 1). [33]

Таблица 1

Контрольные показатели освоенного объема

|

Наименование показателя |

Обозначение |

Суть |

Пояснение |

|

Плановый объем |

PV (Planned Value) |

Плановая стоимость работ, которая должна быть выполнена на момент анализа. |

Согласно бюджета каждая работа имеет собственные оценки стоимости и сроков. PV есть стоимость с нарастающим итогом |

|

Фактическая стоимость |

AC (Actual Cost) |

Фактическая стоимость выполнения работ, т.е. во что обошлось то, что сделано на контрольную дату. |

AC рассчитывается с нарастающим итогом |

|

Освоенный объем |

EV (Earned Value) |

Сметная стоимость выполнения работ, т.е. плановая стоимость работ в соответствии с календарным планом на контрольную дату |

Объем работы считают бюджет работы. Освоенный объем рассчитывается для каждой работы согласно проценту ее выполнения. EV с нарастающим итогом показывает действительно выполненный объем работ |

Выявленные тенденции используются для прогноза будущей стоимости объема работ при завершении и определении факторов, оказывающих влияние на график выполнения работ. [26]

Так как метод освоенного объема учитывает фактор времени, то он позволяет определить как реальное отклонение по затратам, так и отставание по графику выполнения работ. Сравнивая показатели стоимости фактически выполненных работ и запланированного бюджета, можно определить эффективность исполнения бюджета. [22]

Показатели метода освоенного объема по оценке отклонений и эффективности представлены в таблице 6. Все показатели, кроме индексов, так же измеряются в денежных единицах. [21]

Таблица 2

Показатели освоенного объема по оценке отклонений и эффективности

|

Наименование показателя |

Обозначение |

Суть |

Пояснение |

|

Отклонение по стоимости |

CV (Cost variance) |

CV=EV-AC, т.е. разница между действительно выполненной работой и затратами на ее выполнение |

Отрицательная величина означает перерасход бюджета. Положительная – недоплату. |

|

Отклонение по срокам |

SV (Schedule variance) |

SV=EV-PV, т.е. отклонение по срокам |

Отклонение от графика работ: отрицательная величина – отставание от расписания, положительная – опережение. |

|

Индекс выполнения стоимости |

CPI (Cost performance index) |

CPI = EV/AC показатель характеризующий эффективность использования денежных средств |

Если CPI больше единицы, то затраты ниже чем планировалось, а если меньше единицы, то затраты выше. |

|

Индекс выполнения сроков |

SPI (Schedule performance index) |

SPI = EV/PV показатель, определяющий завершится проект до или после намеченных сроков |

Если SPI больше единицы, то проект выполняется с опережением сроков, если меньше единицы, то с опозданием. |

Порядок осуществления анализа по методу освоенного объема можно представить в следующем виде [22]:

- разрабатывается бюджета проекта по структурам работ и статьям расходов/доходов распределенных во времени;

- утверждается базовый план по стоимости проекта на основании бюджета; [26]

- собирается информация по фактически израсходованным средствам на выполненные работы;

- проводится оценка плановой (сметной) стоимости выполненных работ в соответствии с календарным планом на момент анализа;

- определяются показатели CV и SV.

В основном данный метод оценки эффективности сосредоточен на показателях сравнения стоимости проекта на дату анализа с плановой стоимостью и сравнения текущей стоимости на дату анализа с фактической стоимостью работ. [27]

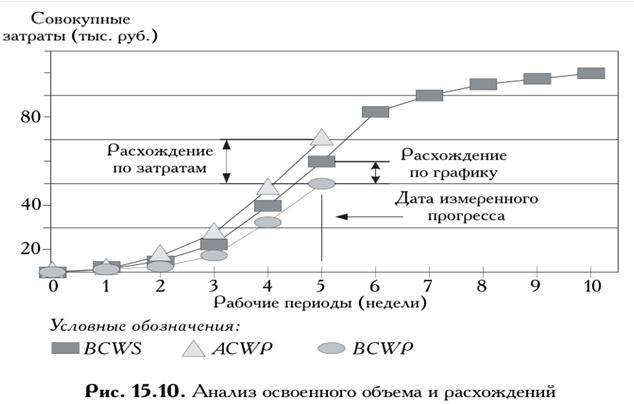

Используя графический метод, на координатной плоскости, по оси абсцисс которой отложено время, а по оси ординат – стоимость, строятся три кривые, соответствующие базовым характеристикам EVM-подхода (рисунок 3). [22]

Рисунок 3 - Оценка показателей по методу освоенного объема

Совмещая все три графика PV, EV и AC, в зависимости от времени, мы можем сделать вывод относительно экономии или перерасхода денежных средств по проекту и опережение или отставание от расписания. [17]

Оценка абсолютных показателей эффективности проекта (SV и CV) сами по себе не являются достаточными показателями характеристики проекта. Для общего понимания тенденций и прогнозов, используются относительные показатели эффективности исполнения проекта CPI и SPI. [22]

Данные показатели эффективности исполнения позволяют рассчитать прогноз дальнейшего хода выполнения работ. Понимание сколько денег уже израсходовано и сколько денег еще предстоит освоить, является главной задачей менеджера проекта. [17]

ГЛАВА 2. ТРАДИЦИОННЫЙ МЕТОД КОНТРОЛЯ ЗАТРАТ В ПРОЕКТЕ СТРОИТЕЛЬСТВА ЖИЛОГО ДОМА

2.1 Технико-экономическая характеристика проекта строительства жилого дома

Рассмотрим на конкретном примере проекта строительства жилого дома использование традиционного метода контроля затрат.

На основе концепции комплексного управления стоимостью проекта, заложены следующие основные принципы, на которых будет построена система управления стоимостью рассматриваемого проекта.

- Анализ проекта на протяжении всего его жизненного цикла;

- Построение денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и расходы за рассматриваемый период;

- Сопоставимость условий сравнения различных вариантов проекта;

- При сравнении вариантов проекта, предпочтение отдается проекту с наилучшими значениями показателей оценки эффективности

- Учет фактора времени. При оценке эффективности проекта учитываются различные аспекты фактора времени (статические и динамические).

- При расчете показателей эффективности учитываются только предстоящие в ходе реализации проекта затраты и поступления. Затраты, понесенные ранее, в предстоящих денежных потоках не учитываются.

- Учет влияния инфляции;

Таблица 3

Технико-экономические показатели проекта

|

№ |

Наименование показателей |

Ед. изм. |

Показатели |

|

Здание в целом |

|||

|

1 |

Площадь участка |

га |

0,599 |

|

2 |

Площадь застройки |

м2 |

1187,00 |

|

3 |

Общая площадь здания |

м2 |

15006,00 |

|

4 |

Площадь жилого здания |

м2 |

13859,00 |

|

5 |

Строительный объем жилого здания |

м3 |

49046,00 |

|

6 |

Этажность здания |

эт. |

14+тех.эт |

|

Надземная часть жилого здания. Жилая часть здания. |

|||

|

1 |

Площадь надземной части здания |

м2 |

14085,00 |

|

2 |

Общая площадь квартир |

м2 |

9314,50 |

|

3 |

Общая площадь квартир (без учета летних помещений) |

м2 |

9012,25 |

|

4 |

Жилая площадь квартир |

м2 |

4936,75 |

|

5 |

Строительный объем надземной части здания |

м2 |

46112,00 |

|

6 |

Количество квартир:

|

шт |

156 26 104 26 |

|

Нежилая часть здания |

|||

|

1 |

Площадь нежилых помещений В том числе: -входная группа -электрощитовые пом. с.с |

м2 |

836,00 198,00 26,75 |

|

1 |

Помещения БФН В том числе: Помещения БФН 1 Помещения БФН 2 Помещения БФН 3 Помещения БФН 4 -эвакуационные лестницы |

м2 м2 м2 м2 м2 |

554,75 113,75 183,00 153,25 104,75 58,50 |

|

2 |

Строительный объем |

м3 |

3323,00 |

|

Подземная часть жилого здания |

|||

|

3 |

Площадь подвала |

м2 |

921,00 |

|

4 |

Строительный объем подземной части здания |

м3 |

2934,00 |

- Учет влияния неопределенностей и рисков, выявленных на этапе реализации проекта.

Все перечисленные принципы, за исключением восьмого, носят универсальный характер, т.е. их можно применить в любых областях, в любом проекте. Они не зависят от какого- либо варианта прогнозируемых событий.

Исключение составляет учет влияния неопределенностей и рисков, которые характерны для каждого проекта.

Основываясь на вышеперечисленных принципах оценки инвестиционных проектов, а также используя методы управления стоимостью проекта, был проведен комплексный анализ стоимости исследуемого проекта.

Необходимые объемы и стоимость работ, оборудования и материалов, требуемые для реализации проекта, определены в сводном сметном расчете стоимости строительства (далее ССР) 14-ти этажного многоквартирного жилого дома с инженерными коммуникациями и благоустройством территории по адресу: г. Москва, р-н «Северное Измайлово», кв.49-50, корп.2. составленная в ценах на 1-й квартал 2017 г..

Согласно представленному ССР сумма контракта составляет 897432,4 тыс. руб. с учетом НДС.

Строительно-монтажные работы будут проводиться собственными силами.

График производства работ определен с учетом нормативных сроков строительства объекта. Общий срок строительства объекта составляет 21 месяц.

Финансирование проекта планируется за счет поступления денежных средств от Заказчика за выполненные объемы работ.

В данной работе был выполнен анализ двух ситуаций при реализации проекта и проведены оценки и прогнозы в комплексной системе управления стоимостью.

I вариант. Проект выполняется в рамках утвержденного бюджета и согласно запланированному графику производства работ.

II вариант. К рассмотрению приняты следующие факторы:

1. Повышение цен поставщиков на материалы и строительную технику.

2. Увеличение сроков разработки ПСД и экспертизы проекта на 2 месяца

Данные факторы могут оказаться критическим и существенно повлиять на стоимость проекта.

Влияние данных факторов на стоимость проекта определяется с помощью традиционного метода контроля затрат.

2.2 Расчет стоимости проекта и разработка бюджета

Составление бюджета проекта состоит в распределении предполагаемых затрат на приобретение ресурсов между счетами затрат, на основании которых будет проводиться измерение и оценка стоимостных характеристик.

Эффективное управление проектом основано на системе планирования деятельности по его реализации и контроле исполнения разработанного бюджета. Одним из основных инструментов контроля является выявление отклонений фактических показателей от запланированных. Оперативные решения и воздействия на выполнение проекта необходимо принимать в том случае, если возникшие отклонения существенны.

Нужно отметить, что после составления основных бюджетных форм работа по планированию не заканчивается. Во-первых, полученные данные являются основой для управленческого анализа, например, для расчета коэффициентов эффективности. Во-вторых, начинается стадия корректировки, согласований и решения проблемных вопросов. Весь процесс бюджетирования повторяется заново, в результате которого одна часть информации переходит в категорию обязательной к исполнению, другая часть информации в категорию уточнения планов.

В данной работе основным документом принят бюджет движения денежных средств, как основа для составления финансовой модели.

На основе графика выполнения работ, сводного сметного расчета и операционных бюджетов компании был сформирован бюджет движения денежных средств (таблица 4).

Таблица 4

Бюджет движения денежных средств проекта строительства многоквартирного жилого дома, руб.

|

Статья |

Итого |

Итого |

ИТОГО |

|

2017 год |

2018 год |

по проекту |

|

|

Остаток на начало периода |

|

|

|

|

Инвестиционная деятельность |

|||

|

СТРОИТЕЛЬСТВО МНОГОКВАРТИРНОГО ЖИЛОГО ДОМА |

322 102,56 |

575 329,84 |

897 432,40 |

|

Согласование ПСД, экспертиза проекта |

2 619,23 |

0,00 |

2 619,23 |

|

Подготовка территории строительства |

66 421,88 |

0,00 |

66 421,88 |

|

Строительство жилого дома |

236 417,49 |

345 236,69 |

581 654,18 |

|

Наружные инженерные сети |

0,00 |

40 139,97 |

40 139,97 |

|

Благоустройство территории жилой застройки |

0,00 |

30 935,30 |

30 935,30 |

|

Прочие расходы |

5 832,17 |

7 776,23 |

13 608,40 |

|

Непредвиденные расходы |

6 387,77 |

8 517,02 |

14 904,79 |

|

Содержание службы заказчика |

4 424,02 |

5 898,69 |

10 322,71 |

|

НДС |

0,00 |

136 825,94 |

136 825,94 |

Также необходимо понимать, что на основании одного БДДС, без составления БДР и прогнозного баланса, картина планирования будет неполной.

Оцениваемый проект дома предполагает создание 156 квартир, общая продаваемая площадь которых должна составить 4936,75 квадратных метров. В среднем, квадратный метр жилья в домах эконом-класса в Москве стоит около 110000 рублей. Это базовая цена. Однако цена эта непостоянна и корректируется из-за следующих процессов.

Во-первых, это инфляционная составляющая, которая будет иметь место в ближайшее время. В 2017 году величина инфляции составляет 4%. По прогнозам министерства экономического развития РФ, инфляция в 2018 году останется на уровне 4% в год. Так как расчет денежных потоков ведется помесячно, то необходимо рассчитать величину инфляции в месяц. После расчетов получаются следующие данные: ежемесячная инфляция составит 0,3%.

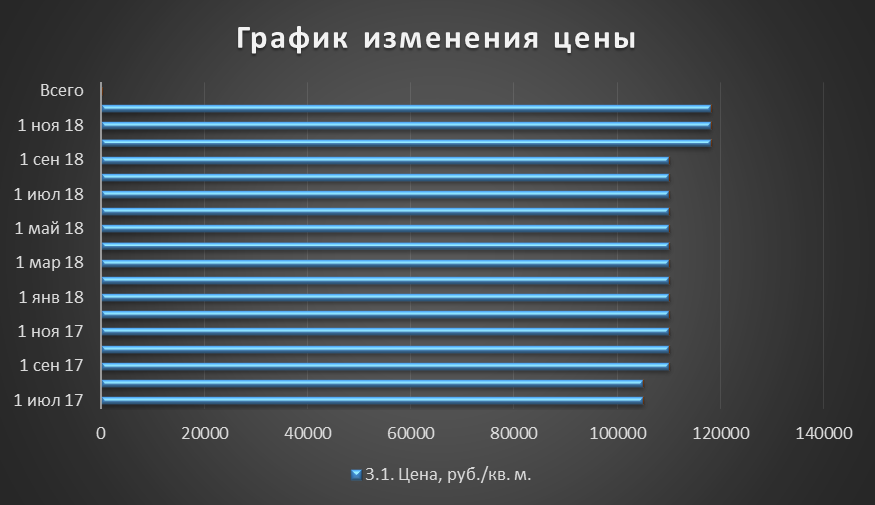

Также изменение цены происходит в связи с изменением этапов строительства, потому что чем ближе объект к завершению, тем дороже недвижимость в нем. Схема изменения цены по нашему проекту представлена на рисунке 4.

Продажи квартир начинаются одновременно с началом строительства подземной части, базовая цена квадратного метра составит 105000 руб.

После завершения работ по подземной части цена единовременно поднимется до 110000 рублей (на 5%), а к моменту завершения работ по строительству надземной части цена увеличится на 7% и составит 118000 рублей. Все цены приведены с учетом инфляции.

Рисунок 4 - График изменения цены по жилой недвижимости

Таким образом, по результатам анализа рынка недвижимости были установлены следующие цены:

- по жилым помещениям: от 105000 руб. за кв.м. с момента начала реализации площадей до 118000 руб. на момент окончания строительства;

- по нежилым помещениям – 150000 руб. за кв.м.

Продажи стартуют с 5 квартир в месяц. Завершение продаж планируется по окончании строительства декабрь 2018 г.

Максимальный объем продаж планируется с мая 2018 г., когда работы по строительству верхних этажей будут на завершающей стадии, и составит 14 квартир в месяц.

Распределение продаж квартир во времени происходит по схеме, которая представлена на рисунке 5.

Рисунок 5 – График продаж квартир

Расчет поступлений по проекту представлен в таблице 5.

Таблица 5

Расчёт поступлений по проекту

|

ПОСТУПЛЕНИЕ СРЕДСТВ |

Сумма |

|

|

1. |

Продажа жилых помещений |

|

|

1.1. |

Цена за кв. м, руб. |

105000-118000 |

|

1.2. |

Количество проданных квартир, шт. |

156 |

|

1.3. |

Количество проданных кв.м |

9314 |

|

Приток от продажи жилых помещений, руб. |

1032269900 |

|

|

2. |

Продажа нежилых помещений: |

|

|

2.1. |

Цена за кв. м, руб. |

150000 |

|

2.2. |

Количество проданных кв. м. |

554,75 |

|

Приток от продажи нежилых помещений, руб |

83212500 |

|

|

|

ИТОГО ПОСТУПЛЕНИЙ |

1115482400 |

При анализе экономической эффективности проекта строительства была принята ставка дисконтирования в размере 25%. Данная ставка складывается из безрисковой ставки доходности - ставка рефинансирования ЦБ РФ (9,75%) и экспертной оценки рисков (8%). Оценка прочих рисков в ставку дисконтирования не включена, поскольку в бюджете уже предусмотрена статья расходов «Резерв». Расчет ставки дисконтирования представлен в таблице 6.

Таблица 6

Расчет ставки дисконтирования на 1 апреля 2017 года

|

Показатели |

Величина на дату оценки |

|

Безрисковая процентная ставка: |

|

|

Ставка рефинансирования ЦБ РФ |

9,75% |

|

Премия за риск: |

|

|

1. Риск изменения курса валюты |

3,25% |

|

2. Риск финансирования |

4% |

|

3. Риск конкуренции |

4% |

|

4. Риск неликвидности |

4% |

|

Ставка дисконтирования |

25% |

При выполнении расчетов NPV денежные потоки приводятся на текущий момент времени путем дисконтирования будущих денежных потоков. Показатель чистой приведенной стоимости NPV, по которому принимают решение о целесообразности инвестирования в данный проект, рассчитывается как разница между дисконтированными доходами и расходами. Все результирующие показатели эффективности представлены в таблице 7.

Таблица 7

Показатели эффективности проекта. Вариант I

|

Показатель эффективности |

Значения |

|

Чистый дисконтированный доход (NPV), тыс. руб. |

135608 |

|

Внутреняя норма прибыли (IRR), % |

32 |

|

Индекс прибыльности (PI) |

1,2 |

|

Дисконтированный срок окупаемости (DPP), мес |

14 |

На основании проведенного анализ оценки экономической эффективности проекта, можно сделать следующие выводы:

- Инвестиционный проект привлекателен для вложений, так как обратный приток наличности в результате выполнения проекта больше стоимости капитала (NPV>0);

- Внутренний коэффициент рентабельности составляет 32%, что обуславливает его привлекательность для реализации;

- Индекс прибыльности данного проекта больше единицы, что означает, что на каждый вложенный рубль инвестиций предприятие получит 0,2 руб. в виде денежной отдачи. Проект экономически эффективен, так как сможет обеспечить дополнительную отдачу капитала.

- В соответствии с дисконтированным периодом окупаемости первоначальные инвестиционные затраты окупятся в течение 14 месяцев.

- Результат проведенного анализа показывает, что проект инвестиционно привлекателен и в случае отсутствия отклонений от плановых показателей принесет прибыль.

ЗАКЛЮЧЕНИЕ

Система контроля выполнения бюджета проекта обеспечивает мониторинг его финансового состояния. Наличие системы бюджетирования позволяет контролировать выполнение проекта как по факту, так и по плану. Контроль по факту осуществляется, когда запланированная работа или событие уже выполнено. При анализе фактической информации выявляется, насколько эффективно была выполнена данная работа.

Если будут выявлены неудовлетворительные результаты прошедшего события, то должны быть приняты соответствующие действия, которые не допускали бы повторения полученных результатов в будущем. Контроль по плану заключается в принятии мер по предотвращению неэффективных решений до того, как они были реализованы.

Контроль затрат предусматривает детальный анализ информации о выполненных работах по проекту. Последовательность осуществления контроля:

- Определяется объем выполненных работ за отчетный период;

- Определяется сметная стоимость данного объема работ;

- Проводится сравнение сметной стоимости выполненных и запланированных работ;

- Определяются остатки сметной стоимости и фактические затраты;

- Сравниваются фактические затраты со сметной стоимостью выполненных работ.

Конечным результатом бюджетного контроля является отчет об экономии или перерасходе финансовых средств по проекту.

В процессе бюджетирования информация о затратах берется из бухгалтерского учета [33]. Затраты по проекту связаны с перечислением денежных средств на приобретение оборудования и материалов, оплату заработной платы и услуг. Отчет о состоянии дел по проекту по данным бухгалтерского учета – основное средство контроля бюджета проекта.

Сопоставление данных фактических затрат с запланированным бюджетом, дает возможность руководителю проекта определить требующие первоначального внимания проблемные области, оценить результативность выполнения проекта и степень его отклонения от первоначального плана. Если показатели фактических затрат превышают плановые показатели, то необходимо принять меры по предотвращению перерасхода средств сверх запланированного.

При отклонении фактических работ от плана, требуется актуализировать календарный план с внесением изменений в бюджет проекта. Контроль над календарным планом и бюджетом проекта осуществляется на протяжении всего срока выполнения работ.

Подводя итоги сказанному, можно сделать вывод, что фактической целью бюджетирования является разработка итоговых форм бюджета, анализ которых позволяет получить четкую картину текущей и будущей финансовой ситуации в компании с точки зрения оценки трех важнейших показателей: прибыли, остатков денежных средств и результатов финансовых потоков.

Таким образом, в управлении стоимостью исследуемого проекта, целесообразно использовать методы бюджетирования путем разработки, контроля и актуализации бюджетов движения денежных средств и бюджета доходов, и расходов по проекту.

ЛИТЕРАТУРА

- ГОСТ Р 54869-2011 «Требование к управлению проектом» - 2011

- Гражданский Кодекс Российской Федерации от 30.11.1994 №51-ФЗ (действующая редакция от 05.05.2014)

- Международный стандарт управления проектами ISO 21500 – 2012

- Методические рекомендации по оценке эффективности инвестиционных проектов: [утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999г. N BK 477] – М.: Экономика, 2000 г. – 59 с.

- МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории РФ»

- Александров В.Т., Ардзинов В.Д. Оценка недвижимости и ценообразование в строительстве: [практ. пособие] - Москва: Стройинформиздат, 2012. - 582 с.

- Алешин А.В., Анышин В.М и др. Управление проектами: фундаментальный курс – М.: Высшая школа экономики, Москва, 2013. – 500 с.

- Антипин А. И. Инвестиционный анализ в строительстве: учебное пособие для студ. высш. учеб. заведений / А.И. Антипин. — М.: Издательский центр «Академия», 2008. — 240 с.

- Баулина О.А. Проблемы и перспективы жилищного строительства современной России/ О.А. Бакулина // Журнал «Науковедение». – 2016. – том 8 №2. – с.1-16

- Бовтеев С. В. Управление инвестиционно-строительными проектами. Основы управления инвестиционно-строительными проектами: учебное пособие / С.В. Бовтеев; Санкт-Петербургский государственный политехнический университет. — Санкт-Петербург: Изд-во Политехн. ун-та, 2013. – 196 с.

- Гумба Х.М. и др. Ценообразование и сметное дело в строительстве: учебник и практикум для прикладного бакалавриата [Текст] / Х.М. Гумба [и др.]. - Москва: Юрайт, 2014 – 419 с.

- Григорьев Л. Жилищное строительство и рынок недвижимости в период спада экономики/ Л. Григорьев // Бюллетень социально-экономического развития. – 2016. - №11, март 2016. – с.1-24

- Дитхелм Г. Управление проектами. В 2т.: пер. с нем. / Дитхелм Г.; СПб: Издательский дом «Бизнесс-пресса», 2004. – 400с.

- Долотов М. М. Методы управления изменениями стоимостных параметров инвестиционно-строительных проектов в процессе их реализации: автореферат дис. ... кандидата экономических наук: 08.00.05 / Долотов М. М.;[Место защиты: Московский государственный строительный университет].- Москва, 2012.- 25 с.

- Ермолаев Е. Е, Дуров Р. А., Копельчук С. Ю., Силка Д. Н. Инжиниринг инвестиционно-строительных проектов промышленного назначения: монография / Ермолаев Е. Е. и др. - М.: Стройинформиздат, 2014 – 256 с.

- Ермолаев Е. Е. и др. Ценообразование и сметное нормирование в строительстве: учебное пособие [Текст] / Ермолаев Е.Е. [и др.]. - Москва: Стройинформиздат, 2014 – 265 с.

- Ильина О. И. Совершенствование методов оценки стоимости проектов в жилищном строительстве [Текст]: Дис. канд. эк. наук: 08.00.10 / Ильина О. И.; [Место защиты: Финансовый ун-т при Правительстве РФ].- Москва, 2011.- 149 с.

- Йескомб Э.Р. Принципы проектного финансирования/ Пер. с англ. – К.: Вершина, 2008. – 488 с.

- Калашников А. А., Ватин Н. И. Организация, управление и планирование в строительстве: учебное пособие/ А. А. Калашников, Н. И. Ватин; Санкт-Петербургский государственный политехнический университет. СПб.: Изд-во Политехи, ун-та, 2011. - 181 с.

- Карпов А.С. Книга 1. Бюджетирование, как инструмент управления / – М.: Результат и качество, 2007 – 400 с.

- Мирзоян Н.В. Управление стоимостью проекта – М.: Московская финансово-промышленная академия, 2007.-205 с.

- Локк Д. Основы управления проектами / Пер. с англ. М.: «HIPPO», 2004. – 253 с.

- Лукманова И. Г. Управление проектами в инвестиционно-строительной сфере: монография / И. Г. Лукманова [и др.]. - М-во образования и науки Росс. Федерации, ФГБОУ ВПО «Моск. гос. строит. ун-т». — Москва: МГСУ, 2012. - 172 с. (Библиотека научных разработок и проектов МГСУ).

- Мазур И. И., Шапиро В. Д. Управление проектами: Учебное пособие / Под общ. ред. Мазура И.И. – 6-е изд. М.: 2010 – 960 с.

- Мазур И. И., Шапиро В. Д., Ольдерогге Н. Г., Забродин А. Ю.: Инвестиционно-строительный инжиниринг: Учебное пособие / Мазур И. И. и др.— М.: Экономика, ЕЛИМА, 2009 – 763 с.

- Михеев В.Н. Живой менеджмент проектов – М.: Эксмо, 2007 – 480 с.

- Мозговая Я.Г. Методика расчета и планирования денежных потоков инвестиционного проекта в строительстве/ Я.Г. Мозговая, Г.Е. Францен // «Ползуновский альманах». – 2016. - №3. – с.146-150

- Никонова И.А. Проблемы стоимостной оценки в проектном анализе и проектном финансировании/ И.А. Никонова, М.А. Федотова // Журнал «Экономический анализ: теория и практика». – 2014. - №42(393). – с.2-10

- Павлов А.Н. Управление проектами на основе стандарта PMI PMBOK®. Изложение методологии и опыт применения – 2-е изд., - М.: БИНОМ. Лаборатория знаний, 2012. – 208 с.

- Пантелеева М. С. Разработка модели управления стоимостью строительной продукции на основе оптимизации ее структурных элементов: диссертация ... кандидата экономических наук: 08.00.05 / Пантелеева М. С.;[Место защиты: Московский государственный строительный университет].- Москва, 2014.- 178 с.

- Поздняков В.Б. Механизмы и методы оценки стоимости строительства на различных этапах инвестиционно-строительного проекта [Текст]: Дис. канд. эк. наук: 08.00.05 / Поздняков В.Б.; [Место защиты: С.-Петерб. гос. инженер.-эконом. ун-т].: 08.00.05: Санкт-Петербург,2009.-171c.

- Полковников А.В. Управление проектами. Полный курс МВА/ Полковников А.В., Дубовик М.Ф. – М.: Изд-во «Олимп-Бизнес», 2014. – 538 с.

- Попов Ю. И., Яковенко О. В. Управление проектами / Ю. И. Попов, О. В. Яковенко – М.: ИНФРА-М, 2011. – 208 с.

- Птухина И.С. Аспекты стоимостного инжиниринга, их роль и влияние на реализацию инвестиционного проекта / И.С. Птухина, М.Е. Вяткин, Т.А.Мусорина // Журнал «Сметно-договорная работа в строительстве». – 2014. - №5. – с.21-28

- Птухина И.С. Стоимостной инжиниринг инвестиционно-строительной сферы/ И.С. Птухина, М.Е. Вяткин, Т.А.Мусорина // Журнал «Строительство уникальных зданий и сооружений». – 2013. - №9 (14). – с.46-56

- Резниченко В. С., Ленинцев Н. Н., Павлов В. В. Определение сметной стоимости крупномасштабных строек на всех стадиях инвестиционного процесса [Текст]: актуальные вопросы методологии, оптимизации, оценки достоверности, прогнозирования и мониторинга цен на строительную продукцию: справочное пособие для специалистов / Резниченко В. С., Ленинцев Н. Н., Павлов В. В. ; Российская инженерная акад. - Москва : ООО Фирма "Светотон ЛТД", 2012. - 523 с.

- Стерник Г.М. Анализ методов определения затрат на девелопмент и направлений их совершенствования/ Г.М. Стерник, С.Г. Стерник, М.В.Преминина // Журнал «Механизация в строительстве». – 2011. - №2. – с.2-6

- Цветков А. В. и др. Основы комплексного управления стоимостью / Под ред. А.В. Цветкова / Перевод с англ. – М.:, Изд-во ЗАО «ПМСОФТ», 2013. – 374 с.

- Ципес Г.Л., Товб А.С. Менеджмент проектов в практике современной компании. – М.: ЗАО «Олимп-Бизнес», 2006. – 304 с.

- AGuide to the Project Management Body of Knowledge (PMBOK® Guide), 5th Edition - PMI – 614 с.

- Савчук В.П. Учебник «Оценка эффективности инвестиционных проектов» [электронный ресурс] - Режим доступа: http://www.cfin.ru/finanalysis/savchuk/index.shtml

- Традиционный метод контроля затрат

- Управление разными типами сотрудников (Психология управления персоналом по типам темперамента)

- ПРАКТИКА СОЗДАНИЯ И ФУНКЦИОНИРОВАНИЯ КАРТЕЛЕЙ (Понятие и основные виды картелей)

- Процессор персонального компьютера., назначение, функции, классификация процессора

- Проблемы недостаточной эффективности оказания различных услуг

- Технология построения распределенных информационных систем (Особенности информационных технологий в системах управления предприятием)

- Нотариальные действия (порядок совершения нотариальных действий по действующему российскому законодательству)

- Языки гипертекстовой разметки

- История программирования в России

- Разработка регламента выполнения процесса «Контроль поставок товара. »

- Методы управления инновационными проектами (на примере предприятия ООО «Промстрой»)

- Значение мотивации в современном менеджменте,