Традиционный метод контроля затрат

Содержание:

Введение

Управление проектами, как самостоятельная дисциплина сфоримровалась в 30-е годы прошлого века в США. Американский ученый Гулик осуществил первую разработку по матричной организации и осуществления сложных проектов. А в 1958 году компанией “Дюпон де Немур” была образована группа для разработки методов и средств управления проектами.

Сейчас управление проектами является одной из самых востребованных и перспективных методологий менеджмента во всем мире, имеющая свою систему международных профессиональных организаций и стандатров, а также сложившуюся терминологию и совокупность методов и инструментов.

Одним из важных аспектов управления проектами является управление стоимостью проекта. Управление стоимостью проекта включает в себя:планирование ресурсов, оценку стоимости, разработку бюджета и контроль затрат.

В данной работе будет рассмотерна сущность традиционного метода контроля затрат и показано его применение на примере проекта “ПСК Жуковский”.

При написании этой работы было использовано учебное пособие “Управление проектами”, составленное авторами Мазур И.И., Ольдергге Н.Г., Шапиро В.Д., Полковников А.В. Материал, изложенный в книге базируется на прогрессивных методах управления проектами.

Учебник “Управление проектами”, написанный А..В.Алешиным, В.М.Аньшиным, К.А.Багратиони и другими авторами помог болле детально изучить традиционный метод контроля затрат и узнать его ключевые особненности.

Большую роль в написанни работы сыграл сайт forpm.ru —этот сайт посвящен управлению проектами и содержит много релевантной информации, посвященной этой теме.

Глава 1. Контроль стоимости проектов

Стоимость проекта определяется совокупностью стоимостей ресурсов, стоимостью и временем выполнения работ проекта. Для строительных проектов определяется стоимость строительства, которая представляет собой часть стоимости проекта, куда входят денежные средства, необходимые для капитального строительства.[1]

Общая стоимость проекта зависит от стоимости выполнения каждой операции (прямые затраты), а также от любых косвенных переменных или постоянных затрат.

Нередко выполнение работ проекта можно ускорить путем выделения бóльшего количества ресурсов. Последствием такой меры является увеличение стоимости данных операций, однако если операция критическая, то экономия времени ее выполнения может привести к общей экономии времени выполнения проекта в целом, а следовательно, и к снижению общей стоимости проекта (за счет сокращения косвенных затрат). В таких случаях существует много различных комбинаций продолжительностей работ, при которых может быть получена некоторая требуемая плановая продолжительность проекта в целом. Однако каждая комбинация может давать различные значения прямых затрат. Процедуры выбора компромиссного соотношения между сроками и затратами имеют целью составление календарного плана, обеспечивающего минимальные общие затраты при данной продолжительности проекта.[2]

Задачи контроля состоят в том, чтобы получив фактические данные о ходе выполнения проекта, сопоставить их с плановыми характеристиками и выявить отклонения, вырабатывая, тем самым так называемые сигналы рассогласования.[3]

Управление стоимостью проекта включает процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета.

Цели системы управления стоимостью (затратами) — разработка политики, процедур и методов, позволяющих осуществлять планирование и своевременный контроль затрат.[4]

Различают три вида затрат:

- обязательства;

- бюджетные затраты (сметная стоимость работ, распределенная во времени);

- фактические затраты (отток денежной наличности).

Обязательства возникают, например, при заказе каких-либо товаров или услуг заблаговременно до момента их использования в проекте. В результате выставляются счета, оплата по которым может производиться либо в момент готовности товаров к поставке, либо в момент его получения, либо согласно принятой в организации политики оплат. В любом случае при заказе бюджет уменьшается на сумму этого заказа.[5] В ряде случаев она не учитывается до момента получения счета, что некорректно отражает текущее состояние бюджета. В связи с этим возникает потребность в системе планирования и учете обязательств проекта. Кроме выполнения своих основных функций, данная система позволит прогнозировать будущие выплаты.

Бюджетные затраты характеризуют расходы, планируемые при производстве работ. Фактические затраты отражают расходы, возникающие при выполнении работ проекта, либо в момент выплаты денежных средств.[6]

Процессы управления стоимостью проекта обеспечивают:

-понимание менеджером проекта, заказчиком и инвестором проекта прогнозной стоимости отдельных работ, пакетов работ и всего проекта (процесс оценки стоимости);

-четкое понимание менеджером проекта, когда, сколько и на что будут израсходованы денежные средства в проекте (процесс разработки бюджета);

-отсутствие в проекте непредвиденных расходов, снижение количества изменений и отклонений фактического бюджета от утвержденного базового бюджета (процесс контроля стоимости).[7]

Как для управления организацией в целом, так и для управлением стоимостью, ключевым понятием является бюджет. Прежде всего, введем понятие сметы. Под сметой понимается перечень доходов и расходов, структурированный по разделам, называемым статьями доходов и расходов. В отличие от сметы, буджет представляет собой распределение статей расходов и доходов по периодам времени.[8]

Задачи контроля определяются тем, что 90% работ оканчиваются с опозданием и сверх бюджета.

Контроль за расходованием средств на проект заключается в постоянном сравнении фактических затрат с бюджетом. Сравнение запланированных расходов с реальными дает возможность руководителям прогнозировать расходы на ближайшее будущее и выявлять возможые проблемы.

Система контроля за бюджетом должна быть простой, но в то же время обеспечивать всех лиц, принимающих решения своевременной и полной информацией. Сущность контроля состоит в том, чтобы объективно выявить существующие дестабилизирующие факторы и прогнозировать возможность их возникновения.[9]

Как и любой план, бюджет является основой для контроля. При этом данные о фактических расходах и доходах структурируются аналогично плановым, что позволяет формализовать их интеграцию и определение отклонений.

Под бюджетированием будем понимать процесс формирования, учета и контроля выполнения бюджетов.[10]

Одним из способов, позволяющих управлять затратами проекта, является использование структуры счетов затрат (планов счетов). Для выполнения работ требуются ресурсы, которые могут выражаться как в труде рабочих, материалах, оборудовании, так и в виде позиций денежных затрат, когда нет необходимости или возможности знать, какие конкретно ресурсы их составляют. На стадии формирования бюджета работы все ресурсы, привлекаемые для ее выполнения, списываются на различные статьи затрат.[11]

Основными задачами бюджетного контроля являются:

-получение точных оценок затрат;

-распределение расходов во времени;

-подтверждение затрат;

-своевременность отчета по затратам;

-выявление ошибочных затрат;

-подготовка отчета о финансовом состоянии проекта;

-прогноз затрат.[12]

Бюджет может быть сформирован в рамках традиционного бухгалтерского учета. В зависимости от стадии жизненного цикла проекта бюджеты могут быть:

— предварительные (оценочные);

— утвержденные (официальные);

— текущие (корректируемые);

— фактические.[13]

По отношению к проекту или портфелю проектов все затраты можно разделить на:

-прямые, относящиеся непосредственно к проекту или портфелю, которыми распоряжается руководитель проекта или центр ответственности за портфель проектов (например, зарплата участников проекта, командировки по проекту);

-накладные, которые не находятся в распоряжении руководителя проекта или центра ответственности за портфель проектов, но как-то соотносятся с проектом и портфелем проектов (например, зарплата руководства, бухгалтерии, аренда офиса компании).[14]

Общие и административные накладные расходы (постоянные расходы) — затраты, не связанные с каким-то конкретным проектом. Они относятся к расходам компании, но при этом имеют отношение и к проекту. К общим и административным расходам обычно относятся расходы на содержание аппарата управления, поддерживающих подразделений (бухгалтерия, секретариат, охрана и др.)[15].

Определение прямых издержек осуществляется в две фазы: сначала определяют расход ресурсов в натуральных единицах, например человеко-часах, литрах, метрах, кВт-часах и т.д., а затем их стоимость.

Достоинством такого подхода является то, что минимальная единица проекта – работа (рабочий пакет) – является одновременно носителем ин-формации о сроках, длительности, необходимых ресурсах и издержках. Это улучшает последующую их фиксацию и контроль во время выполнения проекта. При этом отдельные работы могут подвергаться оптимизации.[16]

Точная оценка расходов по проекту является существенной частью обоснования, необходимого для того, чтобы руководство могло принимать решения и осуществлять контроль.[17]

Так как структура счетов затрат разрабатывается по принципам декомпозиции, то путем агрегирования информации со счетов нижних уровней структуры можно получить данные о затратах на требуемом уровне детализации, вплоть до верхнего, характеризующего бюджет проекта.[18]

Бюджетные затраты представляют собой сметную стоимость работ, распределенную во времени. Это график расходов проекта. Иногда его называют планом затрат. Он содержит информацию о величине и сроках планируемых расходов проекта при производстве работ.[19]

После принятия, согласования и утверждения бюджет и смета становятся эталоном, с которым сравнивают фактический результат, и основным документом проекта.[20]

Фактические затраты показывают реальный отток денежной наличности в проекте. Отчет о фактических затратах содержит информацию о реальных расходах проекта. При этом они могут произойти:

-во время выполнения работ проекта;

- в момент выплаты денежных средств;

-в момент списания денежных средств со счета.[21]

В первую очередь, процедура контроля направлена на определение отклонений от плана, поэтому бюджетный контроль проекта сконцентрирован на выполнении первоначального бюджета и нахождении отклонений от него, а не на поиске экономии расходов.

Сравнение фактических затрат с запланированным бюджетом ведется по заранее устанавливаемым контрольным точкам, по которым можно определить, все ли идет так, как намечено. Как правило, планы и бюджеты составляются на год вперед, но это не означает, что нужно целый год ждать, чтобы выяснить, выполнен ли план или нет. Поэтому контроль за выполнением плана и бюджета осущетсвляется регулярно.[22]

Следует отметить, что на уровне компании все расходы являются прямыми- компания распоряжается всеми ими.

Посмотрим, как можно определить структуру затрат портфеля проектов и входящих в него проектов.

Шаг 1. Выделить прямые и накладные расходы портфеля проектов.

Шаг 2. Установить, какие из прямых расходов портфеля являются прямыми расходами для проектов, а какие-накладными.

Шаг 3. Установить правила распределения накладных расходов на портфели проектов.

Шаг 4. Установить правила распределения накладных расходов на проекты.[23]

Для определения прямых издержек используются разные источники информации:

- стандартные справочники;

- базы данных предприятия;

- материалы ранее выполненных проектов;

- знание и опыт сметчиков [24]

Каждый элемент бюджета и соответсвующий ему набор операций должны иметь уникальный одинаковый код затрат, в соответствии с которым собираются и суммируются данные по затраченному количеству рабочей силы, величине материальных затрат и других прямых издержек.[25]

При осущетсвлении бюджетного контроля, данные о расходах на проект берутся из бухгалтерских счетов. Расходы, приходящиесы во времени на отчетный период, называются затратами. Затраты могут носить характер производственных (если они связаны с производсвенным процессом) и непроизводственных (выбитие основных фондов, списание невостребованной дебиторской задолженности и пр.)[26]

Бюджет может составляться в виде: календарных план-графиков затрат; матрицы распределения расходов; столбчатых диаграмм затрат; столбчатых диаграмм кумулятивных затрат; линейных диаграмм распределенных во времени кумулятивных затрат; круговых диаграмм структуры расходов и пр.[27]

Форма представления бюджетов зависит:

• от потребителя документа;

• цели создания документа;

• сложившихся стандартов;

• интересующей информации.[28]

Контроль за расходованием финансовых средств на проект осуществляется в последовательности:

1. Определяются объемы выполненных работ;

2. Определяется сметная стоимость выполненных работ;

3. Сравнивается сметная стоимость выполненных работ со сметной стоимостью запланированных работ;

4. Определяются остатки сметной стоимости;

5. Определяются фактические затраты на выполненные работы;

6. Сравниваются фактические затраты со сметной стоимостью выполненных работ;

7. Определяется экономия или перерасход финансовых средств.[29]

В зависимости от этапа жизненного цикла проекта и целей оценки применяют различные виды и методы оценки стоимости проекта. Исходя из целей оценок, разной бывает и точность таких оценок. В таблице представлены различные виды оценок стоимости проекта с указанием цели оценок и их точности. Чтобы оценить стоимость проекта, требуется знать стоимость составляющих проект ресурсов, время выполнения работ и стоимость этих работ. Таким образом, оценка стоимости начинается с определения структуры ресурсов и работ проекта. [30]

Расходы на закупки и субконтакты должны бать выражены в соответсвующей валюте бюджета. В них должны бать включены расходы на упаковку, транспорт, соответсвующие налоги и пошлины.

Если проект растягивается больше, чем на несколько месяцев, при составлении бюджета, контроле и отчете о расходах необходимо учитывать эскалацию расходов и (для межународных проектов) колебания валютного курса.[31]

Управление стоимостью осуществляется на протяжении всего жизненного цикла проекта, при этом, естественно, процессы управления реализуются поразному на различных этапах. Это находит отражение в современной концепции управления стоимостью проекта — управления стоимостью на протяжении проекта (LCC— lifecycle costing).[32]

Метод LCC используется для учета затрат на производство, сбыт, эксплуатацию и гарантийное обслуживание результатов проекта. В отдельных случаях эксплуатационные затраты могут превышать затраты на производство продукции, поэтому их необходимо учесть еще до реализации проекта.

При использовании метода DTC затраты рассматривают как параметры проекта. Вначале задают фиксированную цену работ (товаров), а затем выбирают подрядчика, который предлагает выполнить наибольшее (или оптимальное) количество работ (поставку товаров) с заданным уровнем качества в установленные сроки.[33]

Основная часть стоимости возникает на стадии реализации проекта. Основные решения, обуславливающие показатели стоимости проекта, принимаются на предынвестиционной фазе проекта. Таким образом, возможность управления стоимостью проекта также распределяется неравномерно на протяжении жизненного цикла проекта.[34]

Для повышения эффективности системы управления затратами проекта в концепции управления стоимостью и финансированием проекта желательно четко определить:

-политику оплаты работ (предоплата, оплата по факту и др.);

-политику оплаты счетов (в день получения, в течение определенного срока и др.);

-принципы списания затрат на рабочую силу, материалы и комплектующие;

-принципы учета затрат в проекте;

-принципы оплаты работ при привлечении субподрядных организаций;

-взаимосвязь графика выполнения работ и списания затрат на рабочую силу и оплату механизмов.[35]

При выборе счетов, используемых для контроля за расходами на проект, необходимо обратить внимание на связь между проектом и бухгалтерским учетом. Количесвто счетов, связанных с конкретным объектом может быть различным, но они должны отражать все сделки, отображаемые в ходе реализации проекта.[36]

Контроль стоимости проекта включает:

- мониторинг стоимостных показателей реализации проекта с целью обнаружения отклонений от бюджета;

- управление изменениями в бюджете с целью обеспечения выполнения бюджета;

- предотвращение ранее запланированных ошибочных решений;

- информирование всех заинтересованных лиц о ходе выполнения проекта с точки зрения соблюдения бюджета.[37]

Используются следующие виды оценки затрат, включаемых в бюджет проекта.

1.Аналоговая оценка позволяет определить затраты на проект на основе фактической стоимости предыдущих проектов, аналогичных по размеру и содержанию текущему проекту. Основной принцип для применения данного метода состоит в том, что проект, взятый за основу оценки должен полностью соответсвовать текущему по размеру, сложности, содержанию, объему необходимых ресурсов, качественным критериям и так далее.[38]

2. Параметрическая оценка — метод, при котором для стоимостной оценки используется статистическая зависимость между стоимостью операции и другими переменными (параметрами), полученная на основе анализа исторических данных (например, величина площади конструкции в строительстве, число строк в коде программы, количество часов рабочего времени). Опытным путем рассчитывается стоимость одной единицы объема работ. Например, стоимость строительства 1 кв. м жилья, 1 часа работы эксперта и др. При расчете стоимости используются различные формулы, а для расчета стоимости полного объема работ исходят из стоимости отдельной единицы объема работ.[39]

3. Экспертная оценка. В качестве экспертов по оценке планируемых затрат могут выступать заинтересованные стороны проекта, поставщики и подрядчики.[40]

4. Оценка «снизу вверх» — технология оценки больших объемов работ суммированием оценок, полученных для более мелких составляющих данной работы. Чем более подробно и точно разработана ИСР проекта, тем точнее и корректнее могут быть получены стоимостные оценки по проекту. Метод «снизу вверх» по праву считается одним из самых точных.[41]

Метод оценки «снизу вверх» нужен для выработки согласованной базовой цены проекта или окончательной оценки затрат проекта. Название метода отражает способ расчета оценки — метод предусматривает оценку затрат на детальных уровнях проекта, а затем суммирование затрат на более высоких уровнях обобщения для получения оценки стоимости (сметы) всего проекта. Для осуществления такой «свертки» затрат можно использовать структуру декомпозиции работ (СДР или WBS) проекта. Преимущество этого метода состоит в точности получаемых результатов, которая в свою очередь зависит от уровня детализации при оценке затрат на нижних уровнях рассмотрения. Из математической статистики известно, что чем больше деталей добавляется в рассмотрение, тем выше точность оценки.[42]

Таким образом, для оценки стоимости проекта необходима следующая информация:

— стоимость составляющих проект ресурсов;

— время выполнения работ;

— стоимость этих работ.[43]

В оценке стоимости работ должны быть учтены все статьи затрат на выполнение работы:

—материалы и комплектующие;

—закупаемое оборудование, транспорт;

—арендные платежи (площади, оборудование, транспорт);

—затраты на лизинг (покупка, взятие в аренду, лизинг);

—производственные мощности;

—стоимость труда персонала;

—затраты на расходные материалы;

—затраты на обучение и стажировки;

—затраты на проведение мероприятий (конференции, семинары);

—командировочные расходы;

—затраты на логистику;

—представительские расходы.[44]

Техника оценки затрат проекта состоит из 13 шагов. Они могут различаться в зависимости от проекта и включают в общем случае следующие:

1.Определение потребностей работы в ресурсах.

2.Разработку сетевой модели.

3.Разработку структуры разбиения работ.

4.Оценку затрат в разрезе структуры разбиения работ[45].

5.Обсуждение структуры разбиения работ с каждым из функциональных управляющих.

6.Выработку основного направления действий.

7.Оценку затрат для каждого элемента структуры разбиения работ.

8.Согласование базовых затрат с высшим уровнем управления.

9.Обсуждение с функциональными управляющими потребности в персонале.

10.Разработку схемы линейной ответственности.

11.Разработку детальных графиков.

12.Формирование суммарного отчета по затратам.

13.Включение результатов оценки затрат в документы проекта[46].

Для управления и контроля за стоимостью недостаточно только фиксировать прошлые расходы. Руководитель проекта должен обратить внимание на будущие затраты. Даже если прошлые расходы были выгодными, они не могут быть изменены в будущем. Например, после завершения какой-то работы, может быть обнаружено, что сделана бесполезная работа, но, к сожалению, ресурсы, потраченные на ее выполнение не могут быть возвращены. Поэтому для контроля затрат необходимо прогнозировать будущее развитие проекта.[47]

Базовыми показателями, используемыми при контроле стоимости проекта, являются следующие:

-необходимо для завершения (НДЗ): устанавливается оценка затрат, которые предстоят для завершения работы или проекта. Оценка НДЗ является наилучшей текущей оценкой того, сколько надо дополнительно вложить на данный момент, чтобы завершить работу;

- расчетная стоимость (PC): наилучшая оценка общей стоимости, которую будет иметь работа или проект при завершении. Расчетная стоимость вычисляется как сумма фактических затрат на текущую дату и НДЗ.[48]

Существует два основных метода контроля стоимости: традиционный и метод освоенного объема.

Традиционный метод дает хороший результат (и потому широко применяется) для определения состояния дел по окончании проекта для определения расхождения фактической и плановой стоимостей проекта.[49]

Традиционный метод контроля использует перечисленные ниже

понятия.

Плановые (бюджетные) затраты (BCWS — Budgeted Cost of Work Scheduled) — это бюджетная стоимость работ, запланированных в соответствии с расписанием, или количество ресурсов, которые предполагается использовать к текущей дате. Текущая дата — это дата, на которую имеется фактическая информация:

BCWS = BC (общий бюджет) × %по плану.[50]

ACWP (Actual cost of work performed) — фактическая стоимость выполненных работ, сумма средств, фактически потраченная на выполнение работ до фиксированной даты, не зависящая от бюджетных плановых показателей.

Сопоставление последних двух величин дает нам расхождение в стоимости, расхождение по затратам (COST VARIANCE) и позволяет определить перерасход или экономию средств:

CV = ACWP – BCWS[51]

Основной недостаток традиционного метода заключается в том, что он не учитывает, какие работы были фактически выполнены за счет потраченных денежных средств. Другими словами, он не оперирует временем или графиком выполнения работ.

Кроме того, традиционные системы управления затратами концентрируются только на результате проекта. Все расходы приписываются продукту, так как считается, что на достижение результата проекта потребляется определенное количество ресурсов. Поэтому в качестве источников расходов используются количественные параметры результата проекта (рабочее время, трудочасы, стоимость материалов и т. п.).[52]

Если традиционные методы вычисляют затраты на некоторый вид деятельности лишь по категориям расходов, то нам нужна стоимость выполнения всех этапов проекта. Поэтому необходимо расширить традиционные методы управления стоимостью и финансированием проекта на оценку расходов по всем областям, этапам и операциям проекта, исследуя все возможные функции для наиболее точного определения затрат на проект, а также для обеспечения возможности модернизации процессов реализации и повышения производительности. Управление стоимостью проекта предполагает, что многие важные ценовые категории будут варьироваться на протяжении всей реализации проекта, при изменениях в содержании, составе операций, ресурсов и окружения проекта.

В рамках традиционных финансовых методов затраты компании можно учитывать при строгой проектной организационной структуре, когда структурные подразделения компании являются центрами затрат по проекту.[53]

Метод освоенного объема основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к определенной дате. При этом учитывается информация по стоимости, плановому и фактическому графику работ и дается обобщенная оценка по состоянию работ на текущий момент. Выявленные тенденции используются для прогноза будущей стоимости объема работ при завершении и определении факторов, оказывающих влияние на график выполнения работ.[54]

Отклонение по затратам представляет собой величину, полученную из разности фактической стоимости выполненных работ(ACWР) и плановой стоимости фактически выполненных работ (ВCWP).

CV = ACWР – BCWS.[55]

Использование метода анализа освоенного объема требует дополнительной структуризации системы управления затратами по проекту и дополнительных усилий менеджера по сбору и анализу данных. Тем не менее, данный подход позволяет получить более точную картину состояния дел по проекту и представить ее высшему руководству и заказчику в виде разнообразных отчетов.[56]

При анализе освоенного объема используются три показателя для

определения расхождений в графике и стоимости произведенных работ:

1) плановые (бюджетные) затраты — BCWS;

2) фактические затраты — ACWP;

3) освоенный объем — ВCWP. Это плановая стоимость фактически выполненных работ или количество ресурсов, запланированных на фактически выполненный объем работ к текущей дате. Освоенный объем не зависит от фактически произведенных затрат.[57]

Метод целесообразно осуществлять по следующему алгоритму:

• Разрабатывается бюджет проекта с использованием наборов работ, включенных в операции. Кумулятивные значения стоимости этих наборов работ станут основой и будут называться бюджетом на период (budgeted cost of work scheduled – BCWS).

• На уровне работ собираются все фактические затраты выполненных работ. Эти затраты будут называться фактической стоимостью выполненной работы (actual cost of work performed – ACWP).

• Оценивается сметная стоимость выполненных работ, т. е. плановая стоимость работ в соответствии с календарным планом на контрольную дату. Она будет называться освоенным объемом или сметной стоимостью выполненных работ (budgeted cost of work performed – BCWP).

• Просчитывается отклонение по расписанию (SV = BCWP – BCWS) и отклонение по стоимости (CV = BCWP – ACWP). Обязательно сравнивается фактическое время, затраченное на выполнение работ с сетевым графиком проекта.[58]

• Анализ проекта по методу освоенного объема обеспечивает получение ответа на следующие вопросы:

• Как фактические показатели соотносятся с плановыми по стоимости или срокам?

• Насколько проект опережает график (отстает от графика) по стоимости или срокам?

• Каковы тенденции по стоимости или срокам?[59]

Одна из задач контроля стоимости — установление прогнозной оценки стоимости проекта на основании информации о затратах проекта на текущий момент времени. Оценку конечной стоимости проекта можно провести традиционным методом и методом освоенного объема.

CPI (Cost Performance Index) — индекс выполнения бюджета, он определяется по формулам:

CP = EV – AC,

CPI = BCWP ÷ ACWP, где

СРI – индекс освоения объема;

BCWP — освоенный объем;

ACWP — фактические затраты по работе на текущую дату.

CPIс (Cumulative CPI) — накопительный индекс выполнения

бюджета, он определяется по формуле:

CPIс = EVс ÷ Acc.

SPI (Schedule Performance Index) — индекс выполнения кален-

дарного плана, определяется по формулам:

SPI = EV PV,

SPI = BCWP ÷ BCWS[60] ,где

SPI — индекс выполнения плана;

BCWP — освоенный объем;

BCWS — бюджетная стоимость работ по плану на текущую дату.[61]

Используя показатель завершенности проекта, можно рассчитать прогнозную стоимость проекта по завершении:

FAC = ETC + ACWP ,где

ВАС – полная стоимость проекта по утвержденному бюджету;

ETC – оценка для завершения (работ);

FAC – прогнозируемая общая стоимость работ по завершении.[62]

В данной главе были рассмотерны основные принципы контроля стоимости проектов. Контроль стоимости необходим для того, чтобы иметь возможность сравнить бюджетные затраты с плановыми.

Бюджет–схема доходов и расходов определенного объекта, устанавливаемая на определенный период времени. Главным отличием сметы от бюджета является то, что в смете расходы и доходы не распределены во времени. Под бюджетированием понимается деятельность в рамках этапа планирования бюджетного процесса, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени. Бюджет составляется на основе плана счетов бухгалтерского учета.

Все затраты проекта можно разделить на прямые, накладные, общие и административные расходы. При составлении бюджета необходима оценка затрат. Используются следующие виды оценок: аналоговая оценка, параметрическая оценка, экспертная оценка и метод оценки “сверху вниз”. Наиболее точным является метод оценки “сверху вниз”.

Для управления и контроля стоимости проекта необходимо не только фиксировать прошлые расходы, но и рассчитывать будущие расходы. Это может быть осуществлено последствием двух методов: традиционным методом и методом освоенного объема.

Традиционный метод прост в применении и позволяет сравнивать плановые и фактические показатели стоимости проекта. Метод освоенного объема сложнее, он не только соотносит плановые показатели стоимости с фактическими, но и сравнивает фактическую стоимость выполненных работ с плановой стоимостью. В результате чего можно выявить не только расхождение стоимости фактических и плановых затрат, но и на сколько проект опрежает график (отстает ог графика).

Глава 2. Традиционный метод контроля затрат в управлениии проектом ПСК “Жуковский”

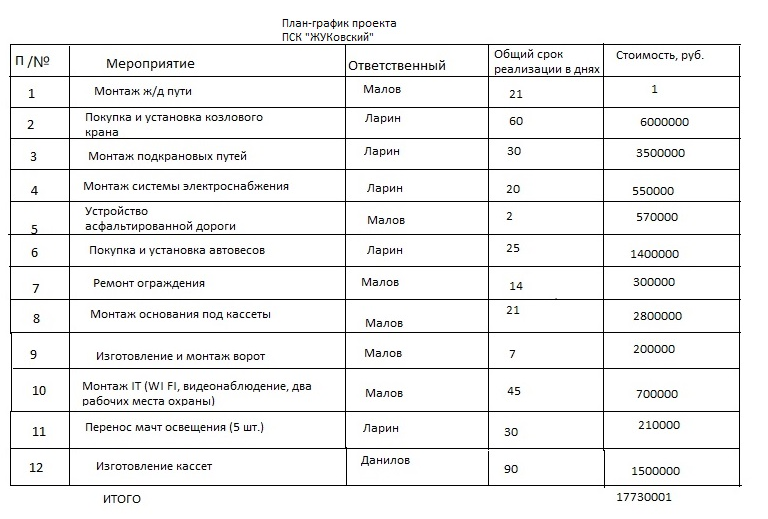

Организация ЗАО “Брок инвест сервис” занимается металлоторговлей. Компания специализируется на продаже арматуры, листа, трубы, фасона, сорта. В октябре 2017 года был принят проект “ПСК Жуковский” по возобновлению работы площадки, которая была закрыта с 2008 года. План-график запуска проекта приведен ниже. Продолжительность проекта три месяца, плановая стоимость составила 1773001 рубль.

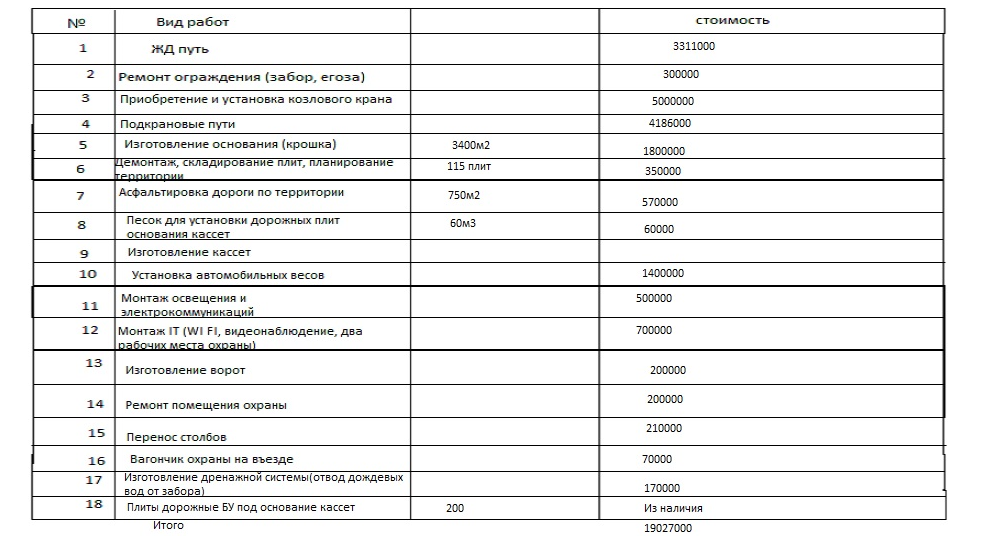

По окончании периода были проанализарованы сметы за проделанные работы и за материалы, на основании которых была составлена таблица, наглядно показывающая сколько денежных средств и на какие задачи было были потрачено.

Плановая стоимость составила 17730001 рубль. Фактическая стоимость составила 19027000 рублей. Используя традиционный метод, рассчитаем расхождение по затратам.

CV=ACWP-BCWS

ACWP=19027000

BCWS=17730001

CV=19027000-17730001=1296999

Таким образом отклонение от бюджета составляет 1296999 рублей. Бюджетная стоимость превышает плановую на 7%.

Заключение

Управление стоимостью проекта включает оценку стоимости, разработку бюджета проекта и контроль стоимости. Для того чтобы держать под контролем ход выполнения проекта, необходимо оценивать понесенные затраты и степень достижения результата.

Однако, иногда бывает довольно трудно измерить какая часть результата получена. Сложно оценить степень готовности асфальтированной дороги или железнодорожного пути. Поэтому часто оценивается не степень готовности результата, а количество ресурсов, затраченных на его производство.

Существует два метода контроля затрат: традиционный метод и метод освоенного объема. Традиционный метод использует следующие показатели: фактическая стоимость выполненных работ на текущую дату или количество ресурса, потраченное для выполнения работ на текущую дату и сметная (плановая) стоимость. Плановая стоимость– это стоимость работ запланированных по расписанию или количество ресурса, предполагаемое для использования к текущей дате.

Традиционный метод проще использовать, но он не учитывает какие работы были выполнены за счет потраченных средств.

Метод освоенного объема позволяет проект-менеджеру выявлять отклонения объема и стоимости фактически выполненых работ к определенному моменту времени к объему и стоимости запланированных на данный момент времени.

На примере проекта “ПСК Жуковский” был показан традиционный метод контроля затрат. При использовании данного метода были обнаружены октлонения бюджетной стоимости от плановой. Это значит, что при выполнении проекта был допущен перерасход денежных средств.

Библиография

Бронина Л.Н., Сенук З.В. Основы управления проектами.-Екатеринбург 2015.-112 с

Горбовцов Г.Я. Управление проектом/Г.Я. Горбовцов. -Москва 2008.-279 с.

Грудкин А.А., Управление проектами/ А.А. Грудкин,-Орел 2015.-316 с.

Дульзон А.А. Управление проектами: учебное пособие / А. А. Дульзон.,-Томск 2010.-334 с.

Заренков В.А. Управление проектами/В.А. Заренков.-Санкт-Петербург 2010.-312 с.

Коллектив авторов Управление проектами/А.В.Алешин, В.М.Аньшин, К.А.Багратиони.-Оформление. Издательский дом Высшей школы экономики, 2013.-504 с.

Локк Д. Основы управления проектами/Пер. с англ. М. : “HIPPO”-2004.- 253 с.

Мазур И.И., Ольдергге Н.Г., Шапиро В.Д., Полковников А.В. Управление проектами.-Москва 2010.-960 с.

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г.Учебное пособие / Под общ. ред. И.И. Мазура. — 2-е изд. — М.: Омега-Л, 2004. — с. 664.

Товбс А.С., Ципес Г.С. Управление проектами/ A.С. Товбс, Г.С. Ципес.- “Олимп-бизнес” Москва 2003.- 240 с.

Шапиро В.Д., Романова К.Г., Петрова С.Н., Никешин С.Н., Немчин А.М., Лукманова И.Г., Ильин Н.И. Управление проектами.- Санкт-Перетбург 1996.-610 с.

http://forpm.ru

http://www.cfin.ru/management/finance/capital/valman.shtml

http://bussin-proj.ru/kurs-lektsij-po-upravleniyu-proektami/81-byudzhetirovanie-i-metody-kontrolya-stoimosti.html

Приложение

Виды оценок стоимости проекта. Таблица (Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г., Управление проектами,- Москва 2004.-238 с.)

|

Стадия проекта |

Вид оценки |

Цель оценок |

Погрешность, % |

|---|---|---|---|

|

Концепция проекта |

Предварительная Оценка жизнеспособности/ реализуемости проекта |

Оценка жизнеспособности/финансовой реализуемости проекта |

25-40 |

|

Обоснование инвестиций |

Факторная Укрупненный расчет стоимости/ предварительная смета |

Сопоставление планируемых затрат с бюджетными ограничениями, основа для формирования предварительного бюджета |

20-30 |

|

Технико-экономическое обоснование |

Приближенная Сметно-финансовый расчет |

Принятие окончательного инвестиционного решения, финансирование проекта. Проведение переговоров и тендеров, основа для формирования уточненного бюджета |

15-20 |

|

Тендеры, переговоры и контракты |

|||

|

Разработка рабочей документации |

Окончательная Сметная документация |

Основа для расчетов и для управления стоимостью проекта |

3-5 |

|

Реализация проекта |

Фактическая По уже реализованным работам |

Оценка стоимости уже произведенных работ |

0 |

|

Прогнозная По предстоящим работа |

Оценка стоимости работ, предстоящих к реализации |

3-5 |

|

|

Сдача в эксплуатацию |

Фактическая |

0 |

|

|

Прогнозная |

3-5 |

||

|

Эксплуатация |

Фактическая |

0 |

|

|

Прогнозная |

3-5 |

||

|

Завершение проекта |

Фактическая |

Полная оценка стоимости проекта |

0 |

-

Мазур И.И., Ольдергге Н.Г., Шапиро В.Д., Полковников А.В. Управление проектами.-Москва 2010.-590 с. ↑

-

Горбовцов Г.Я. Управление проектом/Г.Я. Горбовцов. -Москва 2008.-61 с. ↑

-

Шапиро В.Д., Романова К.Г., Петрова С.Н., Никешин С.Н., Немчин А.М., Лукманова И.Г., Ильин Н.И. Управление проектами.- Санкт-Перетбург 1996.-403 с. ↑

-

Мазур И.И., Ольдергге Н.Г., Шапиро В.Д., Полковников А.В. Управление проектами.-Москва 2010.-590 с. ↑

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г., Управление проектами,- Москва 2004.-240 c. ↑

-

http://forpm.ru ↑

-

http://www.cfin.ru/management/finance/capital/valman.shtml ↑

-

Товбс А.С., Ципес Г.С. Управление проектами/ A.С. Товбс, Г.С. Ципес.- “Олимп-бизнес” Москва 2003.- 105 с. ↑

-

Шапиро В.Д., Романова К.Г., Петрова С.Н., Никешин С.Н., Немчин А.М., Лукманова И.Г., Ильин Н.И. Управление проектами.- Санкт-Перетбург 1996.-288-289 с. ↑

-

Товбс А.С., Ципес Г.С. Управление проектами/ A.С. Товбс, Г.С. Ципес.- “Олимп-бизнес” Москва 2003.- 106 с. ↑

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г., Управление проектами,- Москва 2004.-237 с. ↑

-

Шапиро В.Д., Романова К.Г., Петрова С.Н., Никешин С.Н., Немчин А.М., Лукманова И.Г., Ильин Н.И. Управление проектами.- Санкт-Перетбург 1996.-289 с. ↑

-

? Бронина Л.Н., Сенук З.В. Основы управления проектами.-Екатеринбург 2015.-49 с. ↑

-

Товбс А.С., Ципес Г.С. Управление проектами/ A.С. Товбс, Г.С. Ципес.- “Олимп-бизнес” Москва 2003.- 112 с. ↑

-

http://www.cfin.ru/management/finance/capital/valman.shtml ↑

-

Дульзон А.А. Управление проектами: учебное пособие / А. А. Дульзон.,-Томск 2010.-193 с. ↑

-

Локк Д. Основы управления проектами/Пер. с англ. М. : “HIPPO”-2004.- 65 с. ↑

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г., Управление проектами,- Москва 2004.-237 с. ↑

-

http://www.cfin.ru/management/finance/capital/valman.shtml ↑

-

Бронина Л.Н., Сенук З.В. Основы управления проектами.-Екатеринбург 2015.-50 с. ↑

-

http://www.cfin.ru/management/finance/capital/valman.shtml ↑

-

Шапиро В.Д., Романова К.Г., Петрова С.Н., Никешин С.Н., Немчин А.М., Лукманова И.Г., Ильин Н.И. Управление проектами.- Санкт-Перетбург 1996.-289 с. ↑

-

Товбс А.С., Ципес Г.С. Управление проектами/ A.С. Товбс, Г.С. Ципес.- “Олимп-бизнес” Москва 2003.- 112 с. ↑

-

Дульзон А.А. Управление проектами: учебное пособие / А. А. Дульзон.,-Томск 2010.-191 с. ↑

-

Локк Д. Основы управления проектами/Пер. с англ. М. : “HIPPO”-2004.- 173 с. ↑

-

Шапиро В.Д., Романова К.Г., Петрова С.Н., Никешин С.Н., Немчин А.М., Лукманова И.Г., Ильин Н.И. Управление проектами.- Санкт-Перетбург 1996.-290 с. ↑

-

http://bussin-proj.ru/kurs-lektsij-po-upravleniyu-proektami/81-byudzhetirovanie-i-metody-kontrolya-stoimosti.html

? Мазур И.И., Ольдергге Н.Г., Шапиро В.Д., Полковников А.В. Управление проектами.-Москва 2010.-606 с. ↑

-

? Шапиро В.Д., Романова К.Г., Петрова С.Н., Никешин С.Н., Немчин А.М., Лукманова И.Г., Ильин Н.И. Управление проектами.- Санкт-Перетбург 1996.-289 с. ↑

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г., Управление проектами,- Москва 2004.-238 с. ↑

-

Локк Д. Основы управления проектами/Пер. с англ. М. : “HIPPO”-2004.- 174 с. ↑

-

Мазур И.И., Ольдергге Н.Г., Шапиро В.Д., Полковников А.В. Управление проектами.-Москва 2010.-594 с. ↑

-

Заренков В.А. Управление проектами/В.А. Заренков.-Санкт-Петербург 2010.-92-93 с. ↑

-

http://forpm.ru ↑

-

http://www.cfin.ru/management/finance/capital/valman.shtml ↑

-

Шапиро В.Д., Романова К.Г., Петрова С.Н., Никешин С.Н., Немчин А.М., Лукманова И.Г., Ильин Н.И. Управление проектами.- Санкт-Перетбург 1996.-290с ↑

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г., Управление проектами,- Москва 2004.-243 с. ↑

-

Грудкин А.А., Управление проектами/ А.А. Грудкин,-Орел 2015.-155 с. ↑

-

http://www.cfin.ru/management/finance/capital/valman.shtml ↑

-

Грудкин А.А., Управление проектами/ А.А. Грудкин,-Орел 2015.-156с. ↑

-

http://www.cfin.ru/management/finance/capital/valman.shtml ↑

-

http://forpm.ru ↑

-

Бронина Л.Н., Сенук З.В. Основы управления проектами.-Екатеринбург 2015.-48 с. ↑

-

http://www.cfin.ru/management/finance/capital/valman.shtml ↑

-

http://forpm.ru ↑

-

Мазур И.И., Ольдергге Н.Г., Шапиро В.Д., Полковников А.В. Управление проектами.-Москва 2010.-599 с. ↑

-

Шапиро В.Д., Романова К.Г., Петрова С.Н., Никешин С.Н., Немчин А.М., Лукманова И.Г., Ильин Н.И. Управление проектами.- Санкт-Перетбург 1996.-292-293 с. ↑

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г., Управление проектами,- Москва 2004.-243 с. ↑

-

Бронина Л.Н., Сенук З.В. Основы управления проектами.-Екатеринбург 2015.-51 с. ↑

-

Мазур И.И., Ольдергге Н.Г., Шапиро В.Д., Полковников А.В. Управление проектами.-Москва 2010.-607 с. ↑

-

Бронина Л.Н., Сенук З.В. Основы управления проектами.-Екатеринбург 2015.-51 с ↑

-

Коллектив авторов Управление проектами/А.В.Алешин, В.М.Аньшин, К.А.Багратиони.-Оформление. Издательский дом Высшей школы экономики, 2013.-395 с. ↑

-

Коллектив авторов Управление проектами/А.В.Алешин, В.М.Аньшин, К.А.Багратиони-Оформление. Издательский дом Высшей школы экономики, 2013.-395 с. ↑

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г., Управление проектами,- Москва 2004.-245 с. ↑

-

Бронина Л.Н., Сенук З.В. Основы управления проектами.-Екатеринбург 2015.-52 с. ↑

-

http://forpm.ru/ ↑

-

Мазур И.И., Ольдергге Н.Г., Шапиро В.Д., Полковников А.В. Управление проектами.-Москва 2010.-610 с. ↑

-

Коллектив авторов Управление проектами/А.В.Алешин, В.М.Аньшин, К.А.Багратиони-Оформление Издательский дом Высшей школы экономики, 2013.-406 с. ↑

-

http://forpm.ru ↑

-

Бронина Л.Н., Сенук З.В. Основы управления проектами.-Екатеринбург 2015.-53 с. ↑

-

http://forpm.ru ↑

-

Коллектив авторов Управление проектами/А.В.Алешин, В.М.Аньшин, К.А.Багратиони-Оформление Издательский дом Высшей школы экономики, 2013.-407с. ↑

- Управление разными типами сотрудников (Психология управления персоналом по типам темперамента)

- ПРАКТИКА СОЗДАНИЯ И ФУНКЦИОНИРОВАНИЯ КАРТЕЛЕЙ (Понятие и основные виды картелей)

- Процессор персонального компьютера., назначение, функции, классификация процессора

- Проблемы недостаточной эффективности оказания различных услуг

- Технология построения распределенных информационных систем (Особенности информационных технологий в системах управления предприятием)

- "История развития средств вычислительной техники"

- Языки гипертекстовой разметки

- История программирования в России

- Разработка регламента выполнения процесса «Контроль поставок товара. »

- Методы управления инновационными проектами (на примере предприятия ООО «Промстрой»)

- Значение мотивации в современном менеджменте,

- Традиционный метод контроля затрат на конкретном примере проекта строительства жилого дома