«Теория отраслевых рынков»

Содержание:

Введение

Электроэнергетика играет ключевую роль в развитии экономики России. Во всех своих проявлениях она представляет собой основу всей общественной жизни, поскольку обеспечивает комфортное существование граждан, а также функционирование и развитие промышленного комплекса страны, то есть все затраты на энергоресурсы создают экономическую среду.

В России реформа электроэнергетики началась гораздо позже, чем во многих других странах. Реформирование электроэнергетики осуществлялось довольно быстрыми темпами и оказалось наиболее радикальным по сравнению с зарубежными странами. Также электроэнергетика России оказалась первой отраслью национального хозяйства, где были произведены существенные изменения в сравнении с другими монополиями страны.

Проведению структурной реформы в электроэнергетике России, а также

создание новых форм внутриотраслевых и межотраслевых экономических связей предшествовал переход России к рыночной экономике в совокупности с рядом определённых экономических обстоятельств.

Негативные тенденции в электроэнергетике России наметились ещё с 1980-х годов: при общеэкономическом спаде в стране эффективность работы разных секторов отрасли уменьшалась. При этом электроэнергетика все больше играла роль донора для других отраслей экономики. Это было обусловлено как макроэкономическими причинами, так и неплатежами потребителей электроэнергии. Следует отметить, что производственные мощности электроэнергетических компаний обновлялись медленнее, чем происходил рост потребление электроэнергии.

Одной из явных проблем электроэнергетики оказалось отсутствие стимулов к понижению производственных затрат компаниями отрасли, что стало следствием ценообразования на основе издержек. Это, в свою очередь, способствовало недостаточной прозрачности функционирования электроэнергетических компаний, а также невозможности точным образом определить необходимые ресурсы для поддержания и развития компаний.

Удержание тарифов регулирующими органами (электроэнергия дорожала медленнее большинства других товаров) на фоне раздутых производственных издержек привело к тому, что перед началом реформы более половины компаний отрасли оказались убыточными. Кроме того, были недовольны потребители, требовавшие низких тарифов. Регулирующие органы, защищая потребителей, устанавливали низкие тарифы (цена на электроэнергию в России была ниже экономически обоснованной). Кроме того, снизилась рентабельность электроэнергетического сектора, вызванная износом мощностей и нуждающаяся в существенном объёме инвестиций. Увеличение объемов устаревшего оборудования электростанций стало превышать темпы

В курсовой работе объектом исследования является энергетическая отрасль в целом, и в России в частности, монополистом в которой является РАО «ЕЭС России». Предмет исследования – реформа энергетики. Цель работы заключается в исследовании и анализе проводимых реформ в электроэнергетической отрасли. Для достижения поставленной цели рассматриваются проводимые реформы в мире и в России, исследуются статистические показатели, анализируются различные направления реформ и результаты реформирования. На протяжении всей работы нередко высказывается личное мнение по рассматриваемой проблеме.

Информационное обеспечение. Данные Росстата, Министерства экономического развития. Министерства энергетики. Федеральной службы по тарифам, российских энергетических компаний в нефтяной, газовой, угольной, атомной отраслях, компании В? и другие открытые источники

Глава 1. Теоретические аспекты экономики энергетического хозяйства

1.1. Основные виды энергии

Энергетическое хозяйство страны – комплекс материальных устройств и процессов, предназначенных для обеспечения народного хозяйства топливом, электроэнергией, теплотой, горячей и холодной водой, сжатым и кондиционированным воздухом, кислородом и т.п.[9]

В зависимости от стадии преобразования различают следующие виды энергии:

• первичная — энергетические ресурсы, извлекаемые из окружающей среды;

• подведенная — энергоносители, получаемые потребителями: разные виды жидкого, твердого и газообразного топлива, электроэнергия, пар и горячая вода, разные носители механической энергии и др.;

• конечная — форма энергии, непосредственно применяемая в производственных, транспортных или бытовых процессах потребителей.[10]

В состав энергетического хозяйства входят несколько элементов:

• топливно-энергетический комплекс (ТЭК) — часть энергетического хозяйства от добычи (производства) энергетических ресурсов, их обогащения, преобразования и распределения до получения энергоносителей потребителями. Объединение разнородных частей в единый хозяйственный комплекс объясняется их технологическим единством, организационными взаимосвязями и экономической взаимозависимостью;

• электроэнергетика — часть ТЭК, обеспечивающая производство и распределение электроэнергии;

• централизованное теплоснабжение — часть ТЭК, которая производит и распределяет пар и горячую воду от источников общего пользования;

• теплофикация — часть электроэнергетики и централизованного теплоснабжения, обеспечивающая комбинированное (совместное) производство электроэнергии, пара и горячей воды на теплоэлектроцентралях (ТЭЦ) и магистральный транспорт тепла.[9]

Энергоресурсы подразделяются на первичные (природные) и преобразованные. Первичные — это ресурсы, имеющиеся в природе в начальной форме. Энергия, получаемая при использовании таких ресурсов, называется первичной. Первичные энергоресурсы бывают:

• возобновляемые — это солнечная энергия, гидроэнергия, энергия ветра, годичные приросты древесины и торфа, геотермальная энергия, энергия приливов, морских течений — их запасы постоянно восполняются;

• невозобновляемые, запасы которых не имеют источников пополнения и постепенно уменьшаются в связи с растущим их потреблением (уголь, нефть, газ, ядерная энергия).

При изменении исходной формы первичных энергоресурсов в результате превращения или обработки образуются преобразованные энергоресурсы: бензин и другие виды нефтепродуктов, электричество, искусственный газ, водород, пар, горячую воду, тепло.[10]

1.2. Особенности энергетики как отрасли материального хозяйства

Технической базой функционирования и развития промышленности является энергетика, которая занимает важное место в экономике промышленного производства и в значительной степени определяет уровень его конкурентоспособности.

Технико-экономические особенности энергетики как отрасли национального хозяйства оказывают влияние на ее производственное и финансово-экономическое развитие, формирование организационных структур управления, характер региональных, межотраслевых и внутрипроизводственных взаимосвязей.

Наиболее важными отраслевыми особенностями энергетики являются:

1. Непрерывность производственного процесса. Необходимость бесперебойного энергоснабжения производственных и непроизводственных потребителей, а также широкое использование энергии во всех видах деятельности общества, вызывает необходимость круглосуточной работы всех технологических мощностей отрасли, связанных как с производством так и реализацией энергии. [9]

Эта необходимость оказывает влияние на формирование внутриотраслевой производственной структуры управления, основанной на едином диспетчерском графике работы и, как следствие, на организацию и оплату труда энергетиков; технологию обеспечения надежности работы устройств и связанные с этим особенности формирование издержек производства.

2. Производственный процесс энергетики в масштабах одной отрасли охватывает обе сферы экономической деятельности общества сферу производства и сферу обращения.

В отличие от отраслей промышленности, где процесс производства и реализации продукции может быть отдален по времени, при этом реализация, как правило, осуществляется другими отраслями непроизводственной сферы, в энергетике ситуация иная. Обеспечение процесса производства и реализации энергии входит в обязанности одной отрасли и включает всю технологическую цепочку: производство – передача – распределение – реализация продукции. [10]

К производственной сфере объективно относится только процесс производства энергии и осуществляется он на различного типа станциях: ГЭС, ГРЭС, ТЭС, АЭС и других. Передача, распределение и потребление энергии входит в сферу обращения. Однако по технологическим функциональным особенностям эти процессы энергетики являются производственными и продолжают процесс производства энергии в сфере обращения. Без них не может быть создана энергетическая продукция. [9]

3. Технологическая и экономическая взаимосвязь между производственными подразделениями отрасли.

Единство процессов производства и реализации энергетической продукции в одной отрасли вызывает необходимость такой структуры управления, которая обеспечивает единое регулирование как технологическими так и экономическими факторами. [9]

Технологическое взаимодействие отраслевых подразделений обеспечивает за счет работы всех энергетических станций и сетевых предприятий по единому диспетчерскому графику, с взаимосвязанной системой контроля за надежностью и эффективностью энергетического производства.

4. Территориальная разобщенность предприятий по производству и реализации энергии.

Отраслевой особенностью энергетики является концентрация производства энергии на отдельно взятых предприятиях и практически территориально неограниченная потребность в их продукции. Кроме того, технологические и функциональные задачи различного типа предприятий, входящих в энергетику как отрасль. Имеют различные внутрипроизводственные цели. Это сказывается на различии структур управления этими предприятиями, формировании их трудовых ресурсов, составе затрат на производство, структуре основных фондов и ряде других факторов. [10]

Так, например, предприятия по производству энергии (ТЭЦ, ГРЭС и другие) территориально расположены более компактно, структура их управления строится по аналогии с обычным промышленным производством, в составе производственных мощностей преобладают рабочие машины и оборудование. [9]Предприятия по передаче энергии включают обширную территорию, где размещены технические устройства. Обеспечивающие энергоснабжение потребителей, и имеют внутренние производственные подразделения, которые размещаются по всей территории обслуживания. В составе затрат этих предприятий преобладают расходы на обслуживание устройств и почти нет затрат на сырье; в структуре основных фондов преимущественную долю имеют сооружения и передаточные устройства.

Тем не менее, конечная производственная цель этих предприятий – единое обеспечение потребителей энергетическими ресурсами. Поэтому, несмотря на все вышеперечисленные особенности, они объединяются в единое отраслевое производство.

5. Несовпадение центров производства и потребления энергии. Это выражается в территориальной разобщенности между дешевыми источниками энергоресурсов, то есть основных регионов производства энергии и крупных промышленных центров, обеспечивающих максимальное ее потребление.

Эта и предыдущая особенности обосновывают необходимость существования единой энергетической системы страны.

Глава 2. Анализ рынка электроэнергетики РФ

2.1 Обзор электроэнергетической отрасли

Электроэнергетика является одной из базовых отраслей экономики России и одной из нескольких естественных монополий. В настоящее время в России функционируют более 700 тепловых и гидравлических электростанций и 9 атомных. Имеющийся производственный потенциал полностью обеспечивает тепловой и электрической энергией промышленные предприятия и население России. [3] Основными субъектами единой энергетической системы России являются:

• РАО « России »;

• 74 региональные энергокомпании, осуществляющие поставки электрической и тепловой энергии потребителю на всей территории Российской Федерации ;

• 34 крупные электростанции - филиалы или дочерние предприятия РАО « России »;

• 9 атомных электростанций (8 станций находятся под контролем государственного предприятия)

• более 300 организаций, обслуживающих основной технологический процесс и развитие в ЕЭС России. [9]

Электроэнергетическая отрасль России занимает 4 место в мире по установленной мощности после США, Китая и Японии. Общая установленная мощность российских электростанций в 2001 году составляет 213,9 млн. кВт. Установленная мощность электростанций холдинга РАО ЕЭС составляет 155,1 млн. кВт (72,5% от общей установленной мощности электростанций России). Основными видами топлива, используемыми при производстве электроэнергии, являются газ, уголь, мазут. В настоящий момент доля газа в общей структуре топливного баланса России составляет более 60%, около 35% - уголь и 5% - мазут. [8]

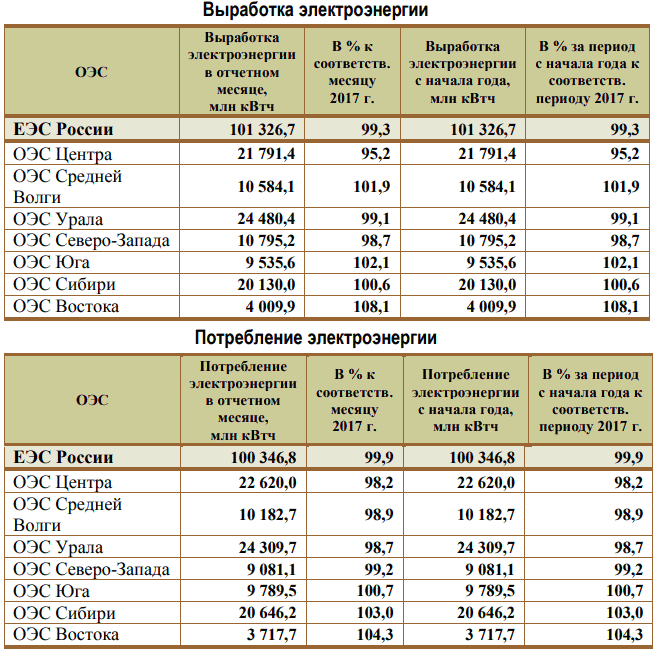

В январе 2018 года производство электроэнергии электростанциями ЕЭС России составило 101 326,68 млн. кВтч. Основную нагрузку по обеспечению спроса на электроэнергию несли тепловые электростанции (ТЭС), выработка которых составила 65 374,75 млн. кВтч. Выработка ГЭС за тот же период составила 13 606,78 млн. кВтч, выработка АЭС – 16 768,17 млн. кВтч, производство электроэнергии возобновляемыми источниками ВЭС, СЭС составило 23,28 и 23,46 млн. кВтч соответственно, выработка электростанций, являющихся частью технологических комплексов промышленных предприятий и предназначенных в основном для снабжения их электроэнергией (электростанций промышленных предприятий) – 5 530,24 млн. кВтч. Выработка и потребление электроэнергии в целом по ЕЭС России и ОЭС в январе и нарастающим итогом с начала 2018 года приведены в таблицах. [2]

Таблица 1

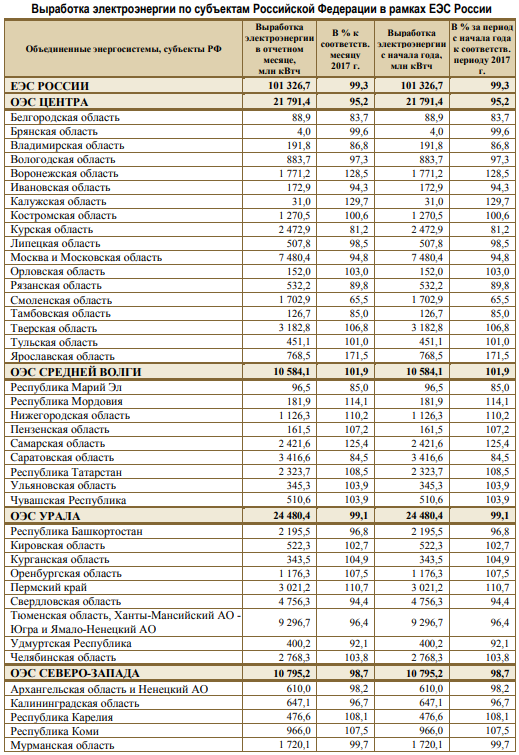

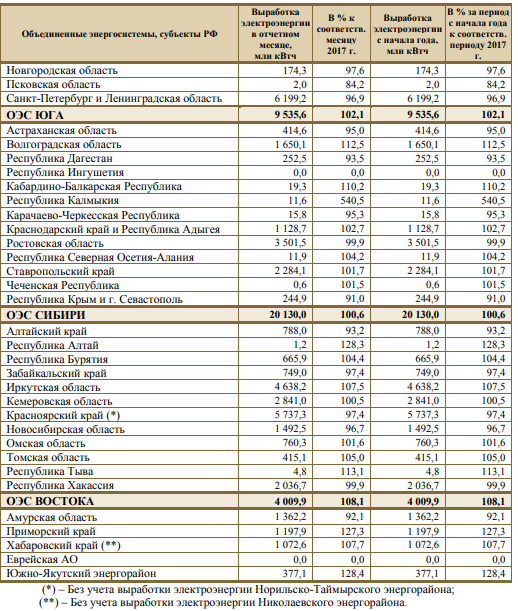

Оперативные данные о выработке электроэнергии в территориальных энергосистемах субъектов Российской Федерации в январе и нарастающим итогом с начала 2018 года представлены в таблице 2. [1]

Таблица 2

Производство электроэнергии в России в январе-сентябре текущего года составило, согласно данным Росстата, 807,1 млрд кВт ч, что стало рекордным для данного периода показателем. По сравнению с аналогичным периодом прошлого года выработка выросла на 1,5%. При этом внутреннее потребление, по данным АО «Системный оператор ЕЭС», увеличилось на 1,6% до 784,2 млрд кВт ч. [5]Правда, положительное сальдо экспорта-импорта электроэнергии сократилось почти на 10% до 7,9 млрд кВт ч.

Гидроэлектростанции России произвели за девять месяцев 145,6 млрд кВт ч, что стало рекордным показателем для данного периода. [14]По сравнению с январем-сентябрем прошлого года выработка на ГЭС увеличилась на 3,6%. Рекордный показатель стал возможным благодаря благоприятной гидрологической обстановке на водохранилищах Волжско-Камского бассейна во втором квартале и на сибирских водохранилищах в третьем квартале. [13]

Наибольшие темпы роста по итогам девяти месяцев продемонстрировали так называемые возобновляемые источники электроэнергии (ВИЭ) – солнечные и ветряные электростанции. Эти виды генерации пока имеют статус экзотических – их доля в общей структуре остается очень низкой, но темпы их развития в последние годы впечатляют. В январе-сентябре на солнечных электростанциях было выработано 488,5 млн кВт ч или на 13,9% больше, чем годом ранее. Их мощность за год увеличилась на 34,5%. На ветряных электростанциях рост производства за это же время составил 83,6% до 175,9 млн кВт ч, а рост мощности – почти 40%.

Также следует отметить, что в четвертом квартале наблюдается быстрое увеличение экспорта российской электроэнергии за счет девальвации рубля и увеличения спроса со стороны Финляндии. В связи с этим можно предположить, что даже снижение производства в октябре из-за теплой погоды, не помешает отрасли достигнуть роста производства по итогам 2018 года примерно на 1%.[11]

Согласно данным АО «Системный оператор ЕЭС» в первом полугодии 2018 года в России было введено 3073,2 МВт электрогенерирующих мощностей (с учетом модернизации старых мощностей), что стало многолетним максимумом для данного периода. По сравнению с январем-июнем прошлого года ввод мощностей увеличился в полтора раза.

Рекордный результат обеспечен вводом сразу двух атомных энергоблока ВВЭР-1200 – четвертого энергоблока на Ростовской АЭС и пятого энергоблока на Ленинградской АЭС. За счет новых мощностей Ростовская область и Ленинградская область вместе с Санкт-Петербургом стали лидерами среди российских регионов по приросту производства электроэнергии в первом полугодии текущего года. [13]

Тем не менее, не смотря на существенный прирост мощности, суммарное производство на российских атомных электростанциях в январе-июне 2018 года сократилось, согласно данным Росстата, на 2,6% до 100 млрд кВт ч. Снижение произошло из-за диспетчерских ограничений на фоне существенного увеличения выработки на гидроэлектростанциях. [13]

Производство электроэнергии на российских ГЭС достигло многолетнего максимума в январе-июне 2018 года. Выработка составила 94,1 млрд кВт ч, что на 2,6% больше, чем в первом полугодии 2017 года. В последний раз более высокий объем производства на ГЭС был зафиксирован в январе-июне 2007 года. [14]

Увеличение производства на ГЭС произошло за счет благоприятной гидрологической ситуации. В особенности это касается гидроэлектростанций Волжско-Камского каскада, запасы в водохранилищах которого в марте были выше среднемноголетнего уровня на 47% и на 70% больше, чем в прошлом году. При этом на гидроузлах каскада Верхневолжских ГЭС наблюдалось редкое природное явление – зимний паводок.

В целом производство электроэнергии в России по итогам полугодия достигло очередного исторического рекорда – 555,5 млрд кВт ч, что на 1,5% превысило результат января-июня прошлого года. Увеличение производства произошло за счет роста внутреннего потребления, что отчасти было обусловлено погодными условиями, а отчасти увеличением спроса со стороны реального сектора экономики. Вместе с тем, положительное сальдо экспортно-импортных перетоков, напротив, существенно сократилось. При этом экспорт электроэнергии сократился на 8,1%, тогда как импорт увеличился на 26,4% [17]

2.2 Сдерживающие факторы развития электроэнергетического рынка

Значительным сдерживающим фактором, влияющим на развитие отрасли в целом, является проблема неплатежей. По данным Ассоциации «НП Совет рынка», на конец октября 2017 года на оптовом рынке задолженность составила 65,2 млрд руб., а на розничном — 243 млрд руб. Если на оптовом рынке электроэнергии есть ряд законодательных мер, которые позволяют воздействовать на неплательщика, то на розничном рынке такой механизм практически отсутствует. Фактически отключить электроэнергию населению и приравненной к нему группе потребителей не представляется возможным из-за особого статуса предоставляемой услуги — ее высокой социальной значимости. [15] Вынужденная генерация Сокращение доли выработки тепловой энергии на ТЭЦ приводит к тому, что наиболее экономичные и надежные теплоисточники в массовом порядке становятся неэффективными на рынке электроэнергии, где они сначала получают статус генераторов, работающих в вынужденном режиме, а впоследствии выводятся из эксплуатации. Мощности, работающие в режиме вынужденной генерации, оплачиваются по существенно более высокой цене, чем рыночная, что приводит к росту расходов потребителей.[7] Так, в соответствии с данными, представленными в разделе «Структура электроэнергетической отрасли», в 2016 году средняя цена мощности, работающей в режиме вынужденной генерации, превысила цену мощности, отобранной в рамках КОМ, на 135% в первой ценовой зоне и на 63% — во второй. Высокие потери тепла Объемы реконструкции и реновации тепловых сетей недостаточны для поддержания их в требуемом техническом состоянии, что приводит к значительным потерям энергии при передаче. [6] Нормативный срок службы теплосетей — 25 лет, поэтому необходимый уровень обновления фондов в теплоснабжении должен составлять в среднем 4% в год при текущем уровне обновления лишь 2,7% в год[30]. По данным Министерства энергетики, около 70% теплосетей работают с превышением нормативного срока службы, а 20% котлов и турбин тепловых электростанций служат более 50 лет при норме в 40 лет. В период с 2007 по 2013 год аварийность в теплосетях увеличилась на 45%. Износ тепловых сетей приводит к высоким теплопотерям: в России они достигают 20-30%, что практически в четыре раза выше, чем в европейских странах. В 2017 году потери в системе теплоснабжения, по данным Росстата, составили 132,3 млн Гкал32. По данным Министерства энергетики, для того, чтобы российская система теплоснабжения стала надежной и приблизилась по эффективности к европейским стандартам, до 2025 года нужно вложить в отрасль 2,5 трлн руб. Из них около 40% требуется потратить на обновление генерирующих объектов, 30% – на обновление теплосетей, а оставшуюся треть средств планируется направить на оптимизацию операционных расходов (на диспетчеризацию, автоматизацию, создание системы раннего диагностирования, повышение квалификации персонала, создание удобной инфраструктуры для работы с потребителями и выполнение других задач). [12]

2.3 Причины необходимости реформирования

Первый этап рыночных реформ в электроэнергетике России был проведен в начале-середине 90-х годов, и его результатами стало введение в отрасли новой системы хозяйственных отношений, адекватных рыночной экономике. Коммерциализация и корпоратизация предприятий отрасли привели к созданию рынка электроэнергии, внедрению экономических принципов ценообразования, формированию рыночных субъектов ‑ энергетических компаний, а их частичная приватизация открыла возможности для прихода частного капитала в электроэнергетику. [16]

Вместе с тем, на начальном этапе реформирования было сохранено доминирующее влияние государства на функционирование и развитие отрасли, которое осуществлялось как через имущественные механизмы (контрольные пакеты акций энергокомпаний), так и через систему тотального регулирования цен на оптовом и розничных рынках электроэнергии. [12] Существенный дисбаланс между интересами государства и бизнеса в этой ситуации был вынужденной мерой в первые годы формирования новой экономической среды, однако его сохранение в дальнейшем привело к появлению целого ряда негативных тенденций в электроэнергетике;

-необоснованный рост производственных и инвестиционных затрат при отсутствии реальных антизатратных стимулов на рынке;

-ухудшение финансового состояния компаний из-за политики госрегулирования (сдерживания цен электроэнергии, перекрестного субсидирования), а также неплатежей;

-сохранение низкой инвестиционной привлекательности отрасли и отсутствие значительных внешних инвестиций.

Началом второго этана в реформировании стало принятие в 1997 г. Указа Президента РФ № 427. Однако необходимость интенсификации процесса преобразований потребовала разработки детальной программы реформирования электроэнергетики, основные положения которой были одобрены Правительством РФ летом 2001 г. [8]

Необходимость второго этапа реформирования связана с совершенствованием существующей системы хозяйственных отношений, которая должна обеспечить повышение эффективности работы электроэнергетики, а также инвестиционной привлекательности бизнеса, создать благоприятные условия для развертывания масштабного инвестиционного процесса в отрасли, жизненно необходимого в условиях начавшегося экономического роста. [11]

Идея реформирования российской электроэнергетики возникла из ответов на самые простые и очевидные вопросы - кто, сколько, кому и за что платит. Сегодня РАО "ЕЭС России" является монополистом в сфере энергоснабжения и представляет собой финансово-производственный холдинг, в состав которого входят региональные энергокомпании, крупные федеральные электростанции, а также межсистемные электрические сети. Контрольный пакет акций (52%) РАО "ЕЭС России" принадлежит государству. Государство регулирует деятельность энергохолдинга и устанавливает цены на его услуги и продукцию. [13]

Искусственно заниженные тарифы на электроэнергию были до недавнего времени одним из основных стимулов экономического роста России. Правительство устанавливает тарифы и имеет серьезные основания для сохранения такого положения вещей. Российские власти хотят быть уверенными в том, что российские семьи не останутся без света, а фирмы и предприятия смогут продолжать работу. Население России такое положение устраивает, чего не скажешь о РАО СЭС, российском энергетическом гиганте. РАО ЕЭС находится в плену у правительства, владеющего контрольным пакетом акций. В результате энергохолдинг лишается финансовых средств, техническое состояние оборудования ухудшается. Если имеющаяся тенденция будет усиливаться, Россия в скором времени столкнется с энергетическим кризисом. [3]

Энергетическая отрасль напрямую связана с политикой во всем мире, в особенности это касается России, пребывающей в настоящий момент в середине пост коммунистического периода. Дебаты по вопросам реформы сталкивают интересы федерального правительства с интересами губернаторов. Москва определяет оптовые тарифы на электроэнергию, а губернаторы устанавливают розничные цены. Они заинтересованы в сохранении настоящего положения вещей, поскольку намерены защитить те отрасли промышленности, которые находятся под их контролем. Кроме того, они заинтересованы в поддержании низких цен на электричество для населения, которое платит в среднем 2 $ в месяц, чтобы в домах горел свет. А $2 - это средняя цена бутылки водки не самого высокого качества. [8]

Существующая сегодня в энергетике хозяйственная система не устраивает ни одного из ее участников. Рядовые потребители не довольны тем, что с каждым годом они платят за электричество больше, и за эти деньги им никто не может гарантировать надежного и бесперебойного энергоснабжения. Отключения электроэнергии стали нормой российской жизни. Поиск виновных неизбежно приводит к региональной энергокомпании, которая "кивает" на региональные власти и подконтрольные им энергетические комиссии, якобы в популистских целях устанавливающие заведомо дефицитный тариф. Власти в свою очередь переводят ответственность на региональную энергосистему, которая, по их мнению, требует слишком много денег и тратит их не экономно. Как ни парадоксально, правы обе стороны. Тариф, устанавливаемый региональной энергетической комиссией, действительно не покрывает всех затрат региональных энергокомпаний, многим из них не хватает средств даже на то, чтобы поддерживать систему в рабочем состоянии. А региональные энергосистемы действительно не заинтересованы сокращать свои издержки. [11]

Не довольно положением в энергетике и государство. Приоритетными задачами для России являются развитие рыночной экономики и стабильный экономический рост. Энергетика же сегодня является одной из последних отраслей, где сохранились рудименты советской экономической модели. И эта модель не имеет внутренних резервов, механизмов и предпосылок для того, чтобы развиваться. Сегодня мы, потребители электричества и тепла, проедаем промышленный ресурс, накопленный Советским Союзом. Все ныне работающие электростанции, все линии электропередачи достались нам в наследство от советских времен. Используемый нами потенциал электроэнергетики не вечен, уже сегодня даже в самых благополучных энергосистемах европейской части России общий уровень износа оборудования перевалил за отметку в 50 процентов. [12]

В прошедшем году из-за ограниченных вводов нового оборудования продолжалась эксплуатация оборудования, отработавшего нормативные и парковые сроки. При существующих темпах замены и реновации свойств металла к 2005 году парковый ресурс выработает 38%, или 74,4 млн. кВт, генерирующего оборудования. Оставшиеся мощности смогут обеспечить только внутренние потребности страны в электроэнергии при сохранении ее на уровне 1998 года. [18]

В дальнейшем деградация оборудования будет стремительно увеличиваться. К 2020 году средняя наработка теплосилового оборудования высокого давления составит 85% от паркового срока службы. Оборудование среднего давления к этому сроку отработает 90% срока службы.

Число отказов котельного оборудования в последние годы сохраняется на уровне 1,8-1,9 тысячи в год. Наиболее часто (85-90%) повреждались поверхности нагрева котлов. Около 65% повреждений связано с исчерпанием ресурса работы и с недостатками в эксплуатации. Примерно 20-25% повреждений поверхностей нагрева связано с недостатками в ремонте. [9]

На сегодняшний день значительный износ имеют роторы высокого давления, изготовленные из стали 34ХМА, турбин, работающих при параметрах пара Р=9 МПа, Т=500 С. При значении паркового ресурса этих роторов 270 тыс. ч многие из них превысили этот срок службы (до 500 тыс. ч). Кроме того, турбины на эти параметры пара создавались в 50-е годы и ранее, когда металлургическое производство крупных поковок было несовершенно, а применявшиеся методы контроля не позволяли выявить опасные дефекты. После 40-50 лет эксплуатации исходные дефекты становятся очагами зарождения эксплуатационных трещин. По результатам контроля роторов из стали 34ХМА почти в каждом втором роторе выявляются дефекты, ограничивающие его дальнейшую эксплуатацию. Еще более опасная ситуация складывается с эксплуатацией роторов турбин мощностью 500-1200 МВт. Парковый ресурс этих турбин из-за высокого уровня эксплуатационных напряжений составляет 100 тыс. ч. Наработка многих роторов этого типа приближается к парковому ресурсу. Темп накопления повреждений в ближайшие годы будет опережать соответствующие показатели для турбин меньшей мощности. [7]

Основными причинами выхода из строя оборудования являются:

- Длительное старение металла энергетического оборудования из-за отсутствия замен физически изношенного.

- Недостаточный, а в отдельных случаях некачественный, контроль состояния металла.

- Эксплуатация длительно работающего металла в маневренных режимах.

Глава 3. Основные направления реформирования электроэнергетической отрасли в РФ

3.1 Мировой опыт реформирования электроэнергетики

На протяжении многих лет в мировом сообществе ведется дискуссия о целесообразности и путях реструктурирования тех секторов национальной экономики, которые обладают в большей или меньшей степени признаками естественных монополий. [11] При этом для сторонников так называемых «рыночных реформ» вопрос целесообразности представляется излишним. По мнению «рыночников», сохранение монополистических структур в том виде, в каком они существовали в послевоенное время в большинстве стран, то есть в виде вертикально интегрированных монополий с государственной или общественной формой собственности, ведет к неэффективному использованию финансовых средств и разбазариванию природных ресурсов, что в конечном счете сказывается и на ценах за предоставляемые «монополиями» услуги, и на снижении уровня самих услуг, и приводит к ущемлению прав потребителей. Чаще всего «рыночники» спорят лишь о путях и методах реформирования секторов экономики, обладающих признаками естественных монополий. [12] Другая группа экономистов и политиков, защищающая идею усиления роли государства в управлении и регулировании национальной экономики, скептически относится к самой идее реструктурирования и реформирования естественных монополий, поскольку у этих специалистов вызывает сомнение именно целесообразность подобных перемен. Обе стороны приводят «весомые» аргументы в свою пользу, поскольку даже те страны, где реформирование «монополистических» секторов экономики прошло или проходит более или менее успешно, не могут похвастаться чрезмерными достижениями.[5]Как правило, все это реформирование ведется методом «проб и ошибок», причем, как подтверждает практика, редко кому хочется учиться на ошибках других. Большинство реформаторов набивает свои собственные «шишки», а поскольку монополистические секторы экономики являются стратегически важными для страны в целом (это прежде всего энергетика, железнодорожный транспорт, телекоммуникации), то эти самые «шишки»появляются уже на лбу каждого ее жителя. В большинстве случаев, несмотря на весьма существенные различия в экономических предпосылках и макроэкономических условиях, стремление каждого государства, предпринимающего попытку реструктурировать отрасли, относимые к сфере естественных монополий, прежде всего продиктовано требованием повышения эффективности функционирования каждой составляющей всего экономического комплекса, а также защитой интересов потребителей, то есть промышленности и населения. Именно низкая эффективность и конкурентоспособность собственной промышленности заставила правительства большинства этих стран решиться на проведение серьезных реформ в сфере естественных монополий, к которым относится и сектор энергетики. [7]

Остановимся на опыте тех стран, которые, как правило, чаще всего в качестве примера приводятся и сторонниками, и противниками «рыночных реформ», а именно Германии, Великобритании, Норвегии, Швеции, Аргентины и Новой Зеландии. Несколько слов будет сказано и о политике Европейского Союза в этой области.

Особого интереса заслуживает опыт реформ электроэнергетики Германии, что может быть объяснено несколькими факторами. [8]

Прежде всего Германия - это крупнейший после России производитель электроэнергии в Европе. По сравнению с другими странами, по структуре экономика Германии наиболее близка к российской. Более половины электроэнергии в ФРГ производится на электростанциях, работающих на угле, и около 30% - на атомных электростанциях, что в перспективе весьма близко к оптимальному соотношению с точки зрения обеспечения топливными ресурсами электростанций России. К тому же в ходе реформ правительству Германии пришлось приспосабливать к рыночной экономике электроэнергетику бывшей ГДР, которая была создана по принципам советской энергетики.

Сегодня в Германии наряду со всемирно известными энергокомпаниями (RWE, Preisen, Elecktra, Steag) действуют около 950 электроснабжающих компаний и более 1500 блок станций на промышленных предприятиях со всей сложной гаммой отношений как с энергокомпаниями, так и с потребителями. [17]

Следует отметить, что электрические сети связывают Германию с десятком стран Европы, что чрезвычайно ужесточает требования к конкуренции внутри страны и изначально нацеливает реформы на противозатратный принцип. А он именно, кстати, является одним из важнейших приоритетов для российских реформ. Необходимо также учесть, что у немецких энергетиков было почти 7 лет для практического изучения реформ в других странах, чем они эффективно воспользовались.

Фактически реформы в электроэнергетике Германии начаты в 1996 году. Что характерно для стартовых условий перед реформированием электроэнергетики в Германии? Во-первых, была полностью принята необходимая законодательная и нормативная база по электроэнергетике. Во-вторых, цены на различные виды топлива для электростанций взаимоувязаны и находятся на уровне мирового рынка. В-третьих, суммарный резерв мощности энергосистемы, полностью обеспеченный топливом, после объединения с ГДР составил около 30%. При этом необходимо учитывать и тот факт, что Германия имеет мощные электрические связи с европейскими государствами и в любой момент может получить до 50 млн. киловатт. [18]

При реформе электроэнергетики не было никакой радикальной ломки. Все изменения проводились буквально трепетно с точки зрения сохранения хозяйственных связей или, как говорят немцы, - чрезвычайно чутко. В результате реформы ни одна из энергокомпаний не сменила свою организационную структуру. Если это была вертикально интегрированная энергокомпания, то она таковой и осталась. Если это была распределительная компания, то она не превратилась в вертикально интегрированную. Требование о дерегулировании и разделении бизнеса в электроэнергетике не привело к дроблению капитала, а фактически было осуществлено за счет учета затрат, так как прибыль всех выделенных по бизнесу дочерних компаний - транспорт, генерация, сбыт - объединяется в холдинге, который уже использовал ее в том направлении, где это давало наивысший эффект в повышении надежности и экономичности.

Характерна реакция германских компаний на свободный доступ поставщиков электроэнергии на европейский, а следовательно, и на внутренний рынок электроэнергии. До проведения реформ в Германии в семи крупнейших энергокомпаниях производилось более 90% электроэнергии. Оперативно проведенные несколько раундов переговоров привели к укрупнению этих основных компаний до четырех, в чем оказались прямо заинтересованы как акционеры, так и потребители (государство). Объединение как мощное противозатратное мероприятие привело к повышению курса акций, снижению стоимости электроэнергии и, как следствие, к повышению конкурентности немецких товаров в целом.

Кроме того, сотни мелких энергокомпаний стали дочерними компаниями этих гигантов, что также консолидировало капитал. Поэтому, в отличие от России, где рассматриваются варианты и по дроблению компаний с разрывом хозяйственных связей, немецкой общественностью и экспертами реформа была поддержана. [7]

Средняя мощность этих четырех лидеров германской энергетики в 12 раз превышает соответствующий показатель российских региональных компаний (АО-энерго). Даже мощность крупнейшей российской энергокомпании - Мосэнерго - в три раза меньше мощности крупнейших германских компаний.

Несколько слов о полной либерализации немецкой энергетики. Действительно, в Германии продекларировано и подтверждено соответствующими нормативными актами свободное ценообразование и для генерации, и для транспорта электроэнергии.

Однако это далеко не полная свобода цен для производителей и бесправие потребителей. И это, конечно, не калифорнийский вариант. Например, чтобы повысить тариф на электроэнергию, компаниям необходимо показать, насколько вырос уровень инфляции и цены на мировом рынке топлива. А обязательным условием повышения тарифа для населения должен быть соответствующий рост его доходов. [8]

Для влияния и контроля за ростом тарифов в услугах электрических сетей успешно применяется метод эталонного сравнения, много лет используемый в сетевых компаниях Норвегии и ряда других стран. При этом по каждой статье затрат эталоном являются не только лучшие электросети Германии, но и сетевые компании других европейских государств, что существенно поднимает планку для сравнения. То есть рамки свободного ценообразования жестко и экономически четко определены.

Необходимо признать, что подобными мерами энергетикам Германии удалось избежать двух крайностей - бюрократического произвола и стихии рынка. [9]

Во время реформ в Германии, был отвергнут принцип выделения сетевого бизнеса для возможности создания единой национальной сетевой компании. Причина понятна - любая монополия, тем более частная, - это достаточно закрытый бизнес, который без грамотного и действенного сравнения с аналогами не имеет стимула к снижению затрат. Ведь монополия транспорта - это по сути не обремененная монополия. Мы это наблюдаем и в России, где затраты в сетях РАО "ЕЭС России" значительно выше, чем в независимых компаниях Иркутска, Татарии, Башкирии. [13]

Конечно, в Германии по закону любой производитель имеет свободный доступ к сетям любой компании. А такие генерирующие компании, как Steag, даже при наличии долгосрочных договоров с вертикально интегрированной RWE всегда могут сравнить затраты на транспорт в других сетевых компаниях, что ставит в жесткие рамки работу RWE по сетевым затратам. Немцы просто в отличие от отечественных реформаторов понимают принцип конкуренции как соревнование менеджерских команд в условиях жесточайшей борьбы на рынке, вызванной превышением предложения над спросом. Монополизм одной менеджерской команды - это такой же путь к стагнации, как и натуральное хозяйство в потенциально конкретных работах и услугах. [139]

К сожалению, в предложенном нынешним менеджментом РАО "ЕЭС" варианте реформирования электроэнергетики все вышеперечисленные принципы не учитываются. Напротив, наряду с претензиями в адрес самой команды менеджмента в РАО не учитывается еще и тот факт, в отличие от Германии, что на отечественном рынке отсутствуют и избыток мощностей, и избыток топлива, работ и услуг.

В Германии в результате изменения методики почти на четверть снизился тариф на тепло энергию от ТЭЦ. Каждый гражданин воспринял это нормально, так как расход электроэнергии всегда в руках потребителей, а расход тепла в конкретной коммунальной квартире на Востоке Германии, как и у нас, не учитывается. [11]

Большинство стратегически важных для британской экономики отраслей, включая энергетику, железнодорожный транспорт, связь, а также финансовые потоки, находились под контролем государства или являлись государственной собственностью. И это на фоне государственного социального и медицинского страхования населения, а также, по сути, бесплатного образования. Чем не социализм?

Примерно та же ситуация наблюдалась и в Норвегии. Государственное акционерное общество «Ношк Хидру» контролировало практически все стратегически важные отрасли хозяйства Норвегии, а энергетика на девяносто с лишним процентов была государственной, причем львиная доля выработки электроэнергии приходилась на государственное предприятие «Статкрафт» и на электростанции, также косвенно или напрямую находившиеся в государственной собственности. Незначительная энергетических генерирующих мощностей принадлежала муниципальным и региональным властям, то есть, по сути, также относилась к общественной собственности. Частный же сектор в энергетике отсутствовал. [8]

При этом экономика обеих стран на момент принятия решения о проведении коренных экономических реформ переживала далеко не лучшие времена. Низкая конкурентоспособность национальной продукции приводила к оттоку капитала за рубеж, а недостаточно дальновидная доля налоговая политика делала рынки этих стран непривлекательными для иностранных и внутренних инвесторов, что привело к низкому приросту национального ВВП. Правительство «тори», возглавляемое «железной леди», решительно приступило к разрушению системы, выстроенной правительством лейбористов. При этом действия г-жи Тэтчер были продиктованы не только соображениями экономического характера. Очевидно, что политика и предвыборные обязательства перед определенными кругами сыграли решающую роль. И прежде всего в темпах реформирования английской экономики. Были приватизированы железные дороги, денационализирована система социального и даже медицинского страхования. Наконец, пришел черед приватизации государственного энергетического концерна «CEGB», газовых предприятий и почтового ведомства. Перед радио и телевидением гордостью — Британии – «ВВС» — также встал вопрос приватизации. [9]

Предполагалось, что государство, во избежание захвата или раздела рынка (на манер картельного соглашения) вновь возникшими частными генерирующими предприятиями, будет жестко регулировать энерготарифы, добиваясь одновременно прозрачности их структуры и исключая при этом возможность перекрестного субсидирования внутри компаний (например, перекладывание части расходов по генерации на деятельность по продаже электроэнергии, и наоборот).

К сожалению, проблемы регулирования и сговора между компаниями оказались достаточно серьезным камнем преткновения. Во-первых, сколько нужно компаний на рынке, чтобы обеспечить «нормальный» уровень конкурентной борьбы, исключив возможность «неформальной договоренности» между ними по уровню ценовых котировок, а также разделу регионов влияния»? Две или три? А может быть, четыре или пять?

Первоначально на рынке возникло два доминирующих производителя (АЭС не в счет, поскольку тарифы для них устанавливались государством, да и сами эти станции постепенно выводились из эксплуатации). Затем, поскольку стало ясно, что компании как-то «синхронизируют» свою ценовую политику, компании поделили еще раз. Для этих целей в Великобритании существует довольно увесистая «колотушка» — «ММС» (Комиссия по вопросам монополий и слиянию компаний), обладающая правом делить и по необходимости не «пущать». Как правило, инициатива разделения компаний, то есть продажи доминирующим предприятием части своих производственных мощностей, принадлежит так называемому Регулятору, который предлагает руководству компании свой план (как правило, предлагается продать «n» мегаватт установленной мощности с разделением по видам потребляемого топлива). Если руководство компании отказывается пойти по предложенному пути, звучит угроза передачи дела на рассмотрение в «ММС». [11]

В результате описанных выше манипуляций на английском электроэнергетическом рынке образовалось четыре крупных и несколько более мелких производителей-поставщиков электроэнергии. Вопрос «здоровой» конкуренции вроде бы был решен. Но, по мнению руководства английских генерирующих компаний, в подобной ситуации крайне трудно было вести работу с инвесторами, поскольку деньги вкладывались в одну компанию, а возвращаться должны были уже несколькими. Такое положение дел не могло не сказаться отрицательно на уровне капвложений в электроэнергетику Англии, если бы не одно обстоятельство. [13]

Дело в том, что при приватизации, которая в Англии проходила в довольно сжатые сроки, в оценке стоимости компаний, поскольку рыночная стоимость на тот момент практически отсутствовала, был допущен целый ряд ошибок, что привело к занижению стоимости основных фондов. Компании, возникшие на руинах «CEGB», с учетом этого, а также в связи с отсутствием на первый момент четкой тарифной политики у Регулятора имели такой финансовый «задел», что уже через несколько лет профессор Стивен Литтлчайлд, назначенный на должность Регулятора, был вынужден пойти на ряд мер, существенно ограничивающих доходы генерирующих компаний. [9]Так, волевым порядком были введены предельные цены, а также «сетка» их снижения на пятилетний период. Но и этого, по мнению правительства, было недостаточно. Практически сразу же после прихода к власти «новых лейбористов» во главе с Энтони Блером через Парламент был проведен билль, узаконивающий, по сути дела, ретроактивный налог. Причем касался он не только электроэнергетики, но и телекоммуникационных предприятий, а также железных дорог. В результате только электроэнергетические компании были вынуждены выплатить государству ни много, ни мало, 4,5 миллиарда фунтов стерлингов. Этого уже большинство международных инвесторов вынести не смогли: биржевые котировки английских энергопредприятий рухнули в одночасье. Заокеанские инвесторы покинули столь тщательно создававшийся энергорынок, а профессор Литтлчайлд подал в отставку с поста Регулятора. [10]

Его уход, по сути, ознаменовал изменения и в правилах работы английского рынка электроэнергии и мощности – «The Pool». Правила функционирования этого рынка не были чересчур сложными, но в то же время отдельные положения, как-то: «об обязательной продаже всех объемов производимой электроэнергии только через систему «The Pool», сдерживали развитие двусторонних долгосрочных и краткосрочных контрактов, что мешало развитию экономики страны в целом. Кроме этого, так называемая английская модель энергорынка уже не отвечала требованиям времени, поскольку большинство британских и европейских производителей и потребителей электроэнергии тяготели к созданию не просто рынка, но некой энергобиржи, где продавались бы не только физические объемы электроэнергии, но и биржевые контракты, позволяющие участникам сделок дополнительно страховаться от возможных будущих колебаний конъюнктуры.

Тем не менее, английский энергетический рынок уцелел, хотя и не сохранил своего прежнего вида. Новый Регулятор внес предложение о коренной перестройке рынка, по сути дела, взяв в качестве модели так называемую «скандинавскую модель», которая родилась в Норвегии, а затем уже была приспособлена к условиям других стран — участниц скандинавского электроэнергетического рынка «НордПул» — Швеции, Финляндии и Дании.

Итак, десятилетие работы и вновь перестройка. Таков вкратце результат внедрения английской модели реструктурирования собственного рынка электроэнергии и мощности. Справедливости ради следует отметить, что положительный результат все же налицо. В результате проведенных структурных изменений стало возможно привлечь в отрасль довольно существенные инвестиции, позволившие обновить генерирующие мощности, повысить эффективность, в том числе и топливную, работы станций и сектора в целом, были выведены из эксплуатации неэффективные производства. При этом решение сопряженных с этими процессами социальных задач было переложено правительством на плечи новых собственников. Государство лишь следило за тем, чтобы частные компании не ущемляли прав потребителей или работников предприятий. В этом деле английские профсоюзы обрели союзника в лице государства. Не так уж и мало, но, по мнению тех же скандинавских экспертов, не будь в самом начале сделано столько ошибок, результат был бы неизмеримо весомее.

Таким образом, можно с большой долей уверенности утверждать, что единственной более или менее жизнеспособной моделью оказалась та, что была выработана в конце 80-х годов в Норвегии, а затем уже приспособлена к условиям других стран. Так называемая «американская модель» есть не что иное, как тот же скандинавский вариант рынка, но приспособленный к весьма непростым американским условиям, где степень монополизации внутренних рынков практически каждого штата на порядок превышает возможности монополий в странах Центральной и даже Восточной Европы. При этом, как отмечают многие аналитики, конкуренция в сфере энергоснабжения, то есть продажи электричества конечным потребителям, включая население, приняла в США довольно интересные формы, предоставляющие существенные возможности для перекрестного субсидирования в рамках одной или нескольких компаний. Например, потребитель получает рекламный проспект от одной из энергоснабжающих компаний, гарантирующий не только прекрасный уровень услуг по поставке электричества, но и существенные скидки в некой достаточно разветвленной сети супермаркетов, а также на бензоколонках определенной фирмы. Причем цены на саму электроэнергию, поставляемую данным продавцом, достаточно конкурентоспособны по сравнении с аналогичными предложениями, полученными от других продавцов. В другой пакет услуг могут быть включены предложения, касающиеся льгот в сфере медицинского или социального страхования и т.п. Очевидно, что в подобной ситуации выигрывают все: потребитель получает электроэнергию по конкурентным ценам, а также целый пакет дополнительных услуг, магазины и супермаркеты увеличивают круг своих постоянных клиентов, то же самое можно сказать и о бензоколонках. Но чтобы добиться этой конкурентоспособности, проводится перекрестное субсидирование одних видов деятельности (скажем, автомоек) за счет других (магазины или электростанции). По мнению американских специалистов, в этом ничего противозаконного нет. Вроде бы и так, но в такой ситуации говорить о прозрачности ценовой политики компании или группы компаний уже не приходится.

Норвегия после принятия в 1989 г. Закона об энергетике в течение двух лет готовилась к проведению реформы в сфере производства и торговли электроэнергией. Следует отметить: в отличие от других стран Европы норвежская электроэнергетика практически на 100% основана на гидравлических станциях. При этом исключительные природные условия — горные каскады — позволяют получать чрезвычайно дешевую электроэнергию, способную конкурировать с любыми производителями стран Центральной и Западной Европы, но и ставят энергобаланс Норвегии в зависимость от «водности» года. Разница между «влажным» и «сухим» годом иногда бывает равна годовой выработке электроэнергии Данией. В целом энергосистема избыточна, с лихвой покрывает местные потребности в электричестве, и государство даже вынуждено квотировать экспорт электроэнергии ввиду ограниченной пропускной способности трансграничных транспортных магистральных высоковольтных сетей.

Норвежская энергосистема страдала от того, что действовавшие на момент проведения реформы энерготарифы не покрывали затрат государственного предприятия «Статкрафт» по генерации, передаче и распределению электроэнергии. «Статкрафт» являлось частью министерства водных ресурсов и энергетики, не имея статуса компании и стимулов для повышения собственной эффективности. О каких стимулах можно было вести речь, если тарифы на электроэнергию устанавливались государством на срок до десяти лет без права применения дефляторов и примерно к середине этого срока переставали покрывать собственные затраты «Статкрафт». Для того, чтобы компенсировать потери энергопредприятия и дотировать его деятельность, не урезая при этом социальных программ, правительство Норвегии вынуждено было все больше повышать налоги, и прежде всего на доходы наиболее крупных предприятий, то есть тех же целлюлозных, деревоперерабатывающих, металлургических и станкостроительных фирм, для которых вводились льготные энерготарифы. Непомерные налоги делали эти отрасли непривлекательными для инвестиций, проблема оттока капитала из страны становилась все более серьезной, конкурентоспособность норвежских товаров, как на внешнем, так и на внутреннем (даже протекционистские пошлины на импорт не спасали национального производителя) рынках снижалась. Не спасали даже доходы от экспорта газа, добываемого в Северном море. В такой ситуации дополнительные доходы электроэнергии с учетом избыточности собственных мощностей и проведения внутри страны достаточно эффективных энергосберегающих мероприятий пришлись бы очень кстати. Однако для этого предприятие «Статкрафт» должно было стать самодостаточным, то есть, отказавшись от госдотаций, перейти на полное самофинансирование. Кроме этого, сама структура «Статкрафт» должна была приспособиться к требованиям международного рынка электроэнергии и мощности. Перед правительством стояла дилемма: решиться на непопулярные меры в социальной сфере или провести серьезные реформы в энергосекторе.

Остановились на втором варианте. Вначале, как и полагается цивилизованному государству, Норвегия приняла Закон об энергетике, определяющий то правовое поле, в рамках которого планировалось проводить реструктурирование национального энергосектора. Затем были разработаны и разосланы всем основным участникам энергорынка предложения по реформированию предприятия «Статкрафт». Правда, при этом министерство предупредило всех участников, что в случае неполучения комментариев и предложений в установленные сроки реформирование будет проведено, но без учета мнений, поступивших после определенной даты. Кто не успел – тот опоздал. В основном же столь дорогой для большинства скандинавских народов принцип «консенсуса» или согласия был соблюден. Теперь о сути самой реформы.

Важнейшим стимулом для развития рынка в Норвегии послужила структура национальной энергосистемы: большая часть производства размещена на севере, а потребителей – на юге страны. В периоды пикового потребления в транспортной сети возникали перегрузки, справляться с которыми было поручено диспетчерской службе компании «Статнетт». Работа по простому перераспределению нагрузок в сети не была столь финансово эффективной, как хотелось бы. Определенную роль в формировании рынка сыграла торговля электроэнергией между Норвегией и Швецией, а также Норвегией и Данией. Как отмечалось выше, норвежская энергосистема в целом избыточна и позволяет экспортировать значительные объемы электроэнергии в соседние страны, тем более что транспортная инфраструктура готова к этому. Не вдаваясь в подробности функционирования рынка «НордПул», отметим, что это по большинству показателей товарная биржа, на которой, кроме торговли физическими объемами электроэнергии, ведется торговля форвардными и фьючерсными контрактами. Единственной особенностью этой биржи является отсутствие возможности торговли «стоками» и неликвидными объемами, поскольку электроэнергия относится к товарам немедленного потребления. Большинство энергопоставок осуществляется на основании долгосрочных двусторонних контрактов между производителем и потребителем, зарегистрированных и завизированных сетевой транспортной компанией «Статнетт» и местными дистрибуционными предприятиями, если речь идет о потребителях, подключенных к сетям низкого напряжения. Кстати, в Норвегии существует достаточно сильная регулирующая администрация, осуществляющая контроль за деятельностью рынка и уровнем цен на электроэнергию. Норвежский Регулятор, впрочем, как и английский, наделен весьма существенными правами. Его решение практически не может быть оспорено. Интересно также и то, что норвежский Регулятор утверждается на должность не решением парламента, как, скажем, большинство министров и глав департаментов, а королевским указом, как премьер-министр или главнокомандующий.

Примеру Норвегии довольно скоро последовали и Швеция с Данией, а затем уже и Финляндия, вошедшие в единый скандинавский энергорынок. Норвежских экспертов стали приглашать к себе руководители государственных энергетических компаний и соответствующих министерств в других странах. Идея реформирования энергосектора не обошла стороной и страны Латинской Америки. К числу государств, наиболее успешно реструктурировавших свои энергосистемы, чаще всего относят Чили и Аргентину. Пионером реформирования стала Чили, которая уже к середине 70-х годов, под влиянием экономических идей «пророка» Мильтона Фридмана, начала процесс общего реформирования экономики, разгосударствления и приватизации, которые спустя несколько лет после экономического хаоса, шоковой терапии и застоя привели, в конце концов, к экономическому росту. Уже почти два десятилетия экономика Чили, год за годом, характеризуется весьма обнадеживающим и стабильным ростом (рекордным стал 1992 год, когда прирост ВВП составил более 10 процентов). Чилийские экономисты стремятся обеспечить более сбалансированный ежегодный прирост на уровне 5-6 процентов, который считается оптимальным для сдерживания инфляции и других дестабилизирующих экономику факторов.

Отказ от государственного регулирования чилийского рынка электроэнергии пришелся не на первый этап экономической реформы, но был тщательно подготовлен и поддержан законом об энергетике 1982 года. Вслед за Чили отказалась от чрезмерного государственного регулирования и управления рынками электроэнергии и природного газа и Аргентина. До отказа в начале 90-х годов от государственного управления энергетическим сектором в Аргентине существовало несколько государственных федеральных предприятий, функционировавших наравне с другими, принадлежавшими провинциям. В городских районах с высокой плотностью населения имелись собственные источники энергии, принадлежавшие кооперативам или муниципальным образованиям, но по сравнению с крупными госпредприятиями роль кооперативов была невелика. Почти все энергопредприятия были вертикально интегрированы, неся ответственность как за производство, так и за передачу и распределение электроэнергии. Следует при этом отметить, что транспортные сети Аргентины отличаются достаточно большой протяженностью, поскольку генерирующие мощности зачастую расположены на значительном удалении от крупных населенных пунктов, таких, как, например, Буэнос-Айрес, потребляющий почти половину электроэнергии, вырабатываемой в стране.

Экономический кризис, нехватка капитала, значительный прирост населения, вызвавший потребность в дополнительных объемах электроэнергии, малоэффективное управление отраслью, ценовая политика, определяемая более социальными запросами и политическими сиюминутными интересами, нежели реальным уровнем затрат (Sic!), субвенции и дотации, развращающие отрасль, лишающие ее стимулов для повышения собственной экономической и технологической эффективности, то есть в конечном счете технического обновления, привели к тому, что администрация президента страны Карлоса Менема в марте 1991года разработала и утвердила программу долгосрочного реструктурирования и приватизации в энергетическом секторе аргентинской экономики.

Основу аргентинского энергетического комплекса составляли гидроэлектростанции (около 40% в энергобалансе страны), некоторое количество атомных станций, а также станции, работающие на топливе. К началу 90-х годов Аргентина начала значительно наращивать сеть гидроэлектростанций. В последнее десятилетие количество вновь строящихся и сдающихся в эксплуатацию станций возросло. Немалую роль в этом играет приток зарубежных инвестиций.

Реформирование проводилось с неслыханной доселе быстротой. Еще до того, как новое энергетическое законодательство вступило в силу в начале 1992 года, в самой отрасли уже начали происходить изменения. Среди прочего были созданы предпосылки для развития конкурентного рынка: крупные дистрибуционные компании и поставщики получили право подписывать прямые контракты с производителями электроэнергии. В начале 1992 года была принята поправка к Закону об энергетике, регулирующая конкурентные отношения на аргентинском энергорынке.

Аргентинцы достаточно радикально реформировали свой энергосектор, полностью отказавшись как от вертикальной, так и горизонтальной интеграции. Честная конкурентная борьба, по их мнению, требует полной разобщенности между участниками процесса. Таким образом, каждое подразделение субъекта энергорынка функционирует так, словно у него нет и не может быть ни одного союзника или партнера. Например, предприятие, отвечающее за передачу электроэнергии, не может участвовать в процессе ее производства или купли-продажи, но лишь несет обязательства по транспортировке и доставке потребителям электричества по принадлежащим компании ЛЭП. То же самое касается и производителей или поставщиков электроэнергии. Столь сильная разобщенность не раз становилась объектом серьезной критики.

По мнению оппонентов, отсутствие каких-либо партнерских отношений между субъектами рынка, разделенными по видам деятельности, ведет к серьезной разобщенности, чрезмерной для ведения приватизации или честной конкуренции, лишь усугубляя раскол в секторе, делая всю систему трудно управляемой. Более того, по мнению критиков аргентинской модели, эта разобщенность позволяет участникам уходить от ответственности в своем секторе и приводит к еще большему дроблению системы. Тем не менее в Аргентине, как практически ни в одной другой стране, облегчен доступ всем желающим к транспортной сети на договорной основе, поскольку ни у транспортной компании, ни у дистрибутора нет интересов в других областях – они не заняты ни генерацией, ни продажей, ни каким-либо иным видом коммерческой деятельности. А это уже достаточно большое достижение. Ведь без свободного доступа к транспортным и распределительным сетям не может быть честной конкуренции.

Ответственность за деятельность рынка («МЕМ») лежит на акционерной компании «КАММЕСА» («Компания Администрадора дель Меркадо Майориста Электрико СА»), которая принадлежит следующим владельцам: государству, крупным оптовым покупателям электроэнергии, транспортным предприятиям и дистрибюторам. Государство, представленное в компании министерством энергетики, собирается в конечном счете снизить принадлежащий ему пакет акции до 10%.

Государство регулирует рынок посредством «ЭНРЭ» («Энте Насьональ Регулядор де Электрисидад») – органа, на который возложены функции по оказанию поддержки участникам рынка, контроля за соблюдением принципа равного доступа к сетям, а также надзора за соблюдением правил «честной» конкурентной борьбы. При этом Регулятор имеет право разрабатывать и совершенствовать нормы и правила функционирования энергорынка «МЕМ». Государство, сохранившее за собой часть генерирующих мощностей, использует собственных производителей электроэнергии для влияния на уровень рыночных цен, поскольку часть прибыли, получаемой госпредприятиями, идет в специально созданный для этого национальный фонд, служащий для регулирования, по необходимости, цен на рынке. То есть государство может в какой-то момент, дотируя свои станции из этого фонда, снизить уровень цен, котируемый госпредприятиями на рынке, тем самым принуждая к этому и других участников, желающих продать электроэнергию. В остальном же аргентинская модель рынка очень близка к той, которая была выработана в Скандинавии. Достаточно интересный факт: до отказа от государственного управления энергосектором аргентинская энергетика, во многом базировавшаяся на устаревших и крайне неэффективных генерирующих станциях, представляла собой глубоко зарегулированную и ярко выраженную госмонополию с несколькими вертикально интегрированными предприятиями. Сразу же после отказа от государственного управления сектором электроэнергетики (уже к августу 1992 года) в Аргентине действовали 34 участника энергорынка – 19 дистрибьюторов, 13 производителей электроэнергии и 2 транспортные компании (в Аргентине изначально существовали две высоковольтные транспортные сети – одна в Патагонии и одна в остальной части страны). Спустя год, к августу 1993 года, количество субъектов рынка увеличилось до 70.

За несколько лет после реформы цены на электроэнергию упали почти втрое, объем инвестиций в энергосектор возрос на порядок. При том, что изначально аргентинская электроэнергетика была избыточной, начали строиться новые электростанции, а старые, малоэффективные или убыточные начали выводить из эксплуатации. При этом достаточно успешно решались и сопутствующие социальные проблемы.

Такие вот уроки «свободного конкурентного рынка». Прежде всего, любая реформа требует тщательной и серьезной предварительной проработки. Ни одна реформа не проводится вне разработанного заранее правового поля. Реформа как таковая не является панацеей и не гарантирует немедленного притока инвестиций ни извне, ни со стороны местного капитала, без соблюдения других требований (прежде всего четкого налогового законодательства и законов, гарантирующих сохранность инвестиций). Реструктурирование и повышение эффективности в отрасли отнюдь не означает проведение повальной приватизации.

3.2 Переход к новой технологической парадигме в электро и теплоэнергетике

Следующие тенденции и инициативы, способные создать инвестиционные возможности в данной отрасли в России: •

► новая модель рынка тепловой энергии (механизм «альтернативной котельной»);

► государственная поддержка инвестиций в возобновляемую энергетику;

► государственная поддержка модернизации генерирующего оборудования;

► вывод объектов вынужденной генерации;

► энергетическое машиностроение;

► переход к новой технологической парадигме в электроэнергетике. Новая модель рынка тепловой энергии (механизм «альтернативной котельной») Ранее мы указывали, что основными факторами, сдерживающими развитие рынка тепловой энергии, являются избыточные мощности и высокая степень износа тепловых сетей, а также высокий уровень неплатежей. [1]На рынке электроэнергии внедрение в 2011 году конкурентной модели позволило привлечь дополнительные инвестиции в модернизацию и строительство генерирующих мощностей. Однако конкурентная модель, аналогичная существующей в электроэнергетике, не может быть реализована на рынке теплоэнергетики. Это обусловлено в том числе такими факторами, как:

► ограниченные возможности передачи тепла на дальние расстояния;

► значительные капитальные затраты, необходимые для снятия ограничений пропускной способности тепловой сети33. В связи с этим для изменения модели рынка тепловой энергии был предложен механизм «альтернативной котельной». С 10 августа 2017 года вступили в силу изменения в законодательстве, предполагающие изменение системы тарифообразования на тепловую энергию с переходом от госрегулирования всех тарифов в сфере теплоснабжения к установлению только предельного уровня цены на тепловую энергию для конечного потребителя34. Предельные уровни тарифов устанавливаются в рамках ценовых зон теплоснабжения. К ценовой зоне может быть отнесено поселение или городской округ при наличии утвержденной схемы теплоснабжения в случае, если 50% и более суммарной установленной мощности источников тепловой энергии функционируют в режиме когенерации. Решение об отнесении территории к ценовой зоне может быть принято Правительством России до 1 июля 2018 года. [2]Предельная цена тепловой энергии определяется ценой поставки теплоэнергии от альтернативного, замещающего централизованное теплоснабжение источника (цена «альтернативной котельной»), работающего на наиболее дешевом в регионе источнике энергии. Если предельный уровень цены на тепловую энергию, устанавливаемый впервые, утвержден ниже уровня цены альтернативной котельной, то он поэтапно доводится до предельного уровня, соответствующего цене альтернативной котельной, в соответствии с однократно утверждаемым графиком. По оценкам участников рынка, с введением новой системы тарифообразования стоимость тепловой энергии увеличится в таких регионах, как, например, Астраханская и Пензенская области, Республика Башкортостан. [3]Если же предельный уровень цены окажется выше уровня цены альтернативной котельной, что, по мнению отраслевых экспертов, характерно для некоторых регионов Сибири, то тариф будет заморожен35.

Преимущества введения новой модели рынка теплоэнергетики:

Для потребителей: повышение надежности и качества теплоснабжения Упрощение взаимодействия с инфраструктурой. Защита предельным уровнем цены. Повышение уровня комфорта Повышение достоверности (точности) расчетов Повышение прогнозируемости затрат на тепло. Уменьшение совокупных платежей за тепло за счет роста энергоэффективности. [4] Создание равных условий для всех потребителей в границах муниципального образования.

Для государства: повышение управляемости систем теплоснабжения Привлечение инвестиций в теплоснабжение в размере 2,5 трлн руб. Развитие смежных отраслей и импортозамещение (дополнительный вклад в ВВП не менее 660 млрд руб.) Создание новых рабочих мест — не менее 37 тыс. Увеличение налоговых поступлений более чем на 800 млрд руб. Снижение ежегодной нагрузки на бюджет по субсидированию отрасли теплоснабжения на 150 млрд руб. [5]

Для бизнеса: снижение административного (регуляторного) давления на бизнес Повышение экономической мотивации к оптимизации и развитию теплоснабжения Стимулирование развития когенерации Стабильная и долгосрочная система отношений для поставщиков и потребителей Снижение рисков инвестирования за счет стабильных и долгосрочных правил организации отрасли. [6]

Законом предусмотрен переходный период, который начинается со дня вступления в силу решения об отнесении поселения или городского округа к ценовой зоне теплоснабжения и заканчивается в день вступления в силу решения об утверждении предельного уровня цены на тепловую энергию. В новой модели центром ответственности в системе теплоснабжения становится единая теплоснабжающая организация (ЕТО)36 . Она отвечает перед регулятором за инвестиционные мероприятия и целевые показатели теплоснабжения, а перед потребителями — за надежность и качество услуг в рамках договоров теплоснабжения. Ожидается, что переход от методики «затраты плюс» к новой модели рынка тепловой энергии обеспечит предсказуемость и экономическую обоснованность устанавливаемых тарифов, а также повысит привлекательность сегмента. Федерации по вопросам совершенствования системы отношений в сфере теплоснабжения». Единая теплоснабжающая организация. [18] Статус ЕТО присваивается теплоснабжающим и/или теплосетевым организациям решением государственных органов в соответствии с критериями, установленными правилами организации теплоснабжения. Границы деятельности ЕТО определяются границами системы теплоснабжения. В случае если на территории поселения или городского округа существуют несколько систем теплоснабжения, может быть выбрана ЕТО для каждой из систем или могут быть определены несколько ЕТО. Тарифы на поставку ЕТО тепловой энергии едины для всех потребителей, находящихся в зоне деятельности данной ЕТО и относящихся к одной категории потребителей. ЕТО наделена полномочиями «одного окна» по купле-продаже и по подключению тепловой энергии. Экономическая модель деятельности ЕТО строится на разнице между доходом от продажи тепла по цене, определяемой соглашением сторон договора, но не выше предельного уровня, и расходами на производство и передачу тепловой энергии, которые формируются на свободной договорной основе, то есть являются управляемыми. Вместе с тем, в случае нарушения надежности и качества теплоснабжения, ЕТО будет обязана выплачивать значительные штрафы, что будет сдерживать организацию от снижения себестоимости производства и поставки тепловой энергии в ущерб надежности и качеству теплоснабжения. Такая модель будет стимулировать ЕТО к эффективной работе. Поскольку предполагается, что ЕТО будет отраслевой монополией, закон предусматривает усиление антимонопольного контроля за деятельностью ЕТО, для чего введены положения об антимонопольном регулировании и контроле в сфере теплоснабжения. Объектами контроля будут являться цены, распределение тепловой нагрузки в системе теплоснабжения и соблюдение правил заключения договоров в этой сфере. [3]

Механизм «альтернативной котельной» позволит отказаться от неэффективных и дорогих теплоисточников. Действительно, при системе тарифообразования «затраты плюс» выигрывают игроки с наибольшими издержками, вытесняя более эффективные ТЭЦ, существенную часть выручки которых формирует генерация тепловой энергии. Сейчас медианное значение рентабельности активов компаний с большой долей тепловой выручки составляет лишь около 4%37, потери тепла увеличиваются, а частные инвесторы не склонны инвестировать в модернизацию без гарантий возврата капитала. Использование метода «альтернативной котельной» позволит обеспечить более справедливые условия для когенерации38, которая по сути является более экономически эффективной, чем обособленное производство тепловой энергии. Мы считаем, что новая модель рынка тепловой энергии будет стимулировать инвестиции в модернизацию тепловой генерации. [4] Несмотря на то что ВИЭ имеют определенные недостатки по сравнению с традиционными методами генерации электроэнергии (например, небольшая плотность энергетических потоков, нестабильность ввиду зависимости от условий окружающей среды, высокие начальные капитальные затраты), в рамках мер по внедрению более экологичных технологий в России с 2013 года поддерживается развитие «зеленой» энергетики. Наиболее перспективными областями применения ВИЭ в России являются изолированные и удаленные энергорайоны. К 2024 году объем производства и потребления электроэнергии с использованием ВИЭ (кроме гидроэлектростанций установленной мощностью менее 25 МВт) прогнозируется на уровне 0,6%. Правительство РФ осуществляет активное развитие и поддержку отрасли электроэнергетики на основе ВИЭ как на оптовом, так и на розничном рынке. Это делает более привлекательными инвестиции (в том числе для международных компаний) в существующие и новые предприятия отраслей электрогенерации и энергетического машиностроения.[3] На оптовом рынке основным механизмом стимулирования развития ВИЭ является ДПМ ВИЭ39. Отбор реализуется на основе целевых показателей, утвержденных Распоряжением Правительства Российской Федерации от 8 января 2009 года № 1-р. При проведении конкурсного отбора во внимание принимаются предельные величины капитальных затрат на строительство 1 МВт установленной мощности генерирующего объекта для каждого из видов генерирующих объектов, а также степень локализации на территории РФ производства основного и (или) вспомогательного генерирующего оборудования, что стимулирует конкуренцию и приток инвестиций в отечественную отрасль энергетического машиностроения. Отобранные в рамках ДПМ ВИЭ проекты генерации имеют приоритет при проведении КОМ, который подразумевает отбор проектов на каждый год из четырех последующих календарных лет отдельно по видам генерирующего оборудования совокупно для всех ценовых зон оптового рынка. [7]

Методика, на основе которой рассчитывается цена ДПМ, предусматривает возможность снижать цену мощности объекта генерации в случае невыполнения инвестором требования по локализации производства. Гарантированные платежи, обеспечивающие возврат вложений, повышают привлекательность проектов для инвесторов путем существенного снижения уровня рисков. В свою очередь, это обеспечивает снижение стоимости заемных средств и, как следствие, стоимости мощности по ДПМ ВИЭ. По данным АТС, в 2017 году в результате конкурсных отборов проектов ВИЭ были выбраны проекты по строительству ВЭС совокупной установленной мощностью 1651 МВт и СЭС совокупной установленной мощностью 520 МВт. Плановые инвестиции в строительство ВЭС оцениваются в 169,9 млрд руб. при средней величине удельных капитальных затрат на 1 кВт установленной мощности на уровне 105,8 тыс. руб./кВт. В части СЭС объем планируемых инвестиций составляет 57,0 млрд руб., средняя величина удельных капитальных затрат на 1 кВт установленной мощности — 108,4 тыс. руб./кВт. [14]

Модернизация генерирующего оборудования Разработанный в 2008–2010 годах механизм ДПМ позволил частично решить данную проблему за счет привлечения частных инвестиций в модернизацию генерирующего оборудования. По данным Ассоциации «НП Совет рынка», с момента появления механизма ДПМ российские генерирующие компании вывели из эксплуатации 27 ГВт мощностей, и еще 5 ГВт должны быть выведены в 2017 году. Мощности, введенные в эксплуатацию в рамках ДПМ к середине 2017 года, составили 11,6% от совокупной установленной мощности (27,7 ГВт)51. В рамках реализации обязательств по заключенным ДПМ ожидается ввод еще 2,1 ГВт до конца 2018 года, однако на этом программа ДПМ завершается. Несмотря на то что механизм ДПМ способствовал повышению инвестиционной активности и обновлению генерирующих мощностей, он оказал на отрасль и негативное влияние. Так, изначально механизм ДПМ в большей степени был сфокусирован на электроэнергии, без учета тепловой энергии. [11] Это привело к снижению интереса к комбинированным генерирующим мощностям, которые тем не менее не могут быть выведены из эксплуатации ввиду их двойной функции. Такие объекты перешли в статус вынужденной генерации: в 2016 году 15,27 ГВт мощности были классифицированы в качестве мощностей вынужденной генерации (6,43 ГВт для тепловой энергии и 8,84 ГВт для электрической). Данная ситуация способствовала переизбытку мощностей на рынке электроэнергетики при их низкой загруженности. По словам представителей Минэнерго России, к концу 2017 года ведомство планирует подготовить новый механизм поддержки модернизации генерирующих мощностей, который может быть реализован в формате, аналогичном ДПМ, через корректировку механизма КОМ или другим способом.[10] Предполагается, что новые механизмы стимулирования модернизации будут учитывать при расчете окупаемости и выручку от продажи тепловой энергии. Начало реализации проектов в рамках нового механизма ожидается в 2022 году, когда мощности, построенные по первым ДПМ, выйдут на рынок КОМ и генераторы перестанут получать повышенные платежи за новую мощность. Мы ожидаем, что в связи с завершением программы ДПМ будут предложены новые стимулы для инвестиций в модернизацию генерирующих мощностей.[2]

Мировой рынок энергетики переживает значительные технологические изменения. Одним из таких изменений является формирование новой модели, предусматривающей разномасштабные комплексные системы и сервисы интеллектуальной энергетики, построенные на основе открытой сетевой архитектуры. Будет создаваться новая технологическая платформа на базе «умной» инфраструктуры рыночной экосистемы активных потребителей и других субъектов распределительной энергетики. Экосистема производителей и потребителей появится в розничном секторе электроэнергетики за счет возникновения малой и микрогенерации, разработки более технологичных накопителей энергии и других видов приборов с регулируемой нагрузкой (вплоть до «умного» холодильника), а также за счет развития беспрепятственного интегрирования в общую сетевую инфраструктуру, которая позволит обмениться энергией (так называемый «Интернет энергии») [17]