Теории мотивации и их применение в организации.

Содержание:

ВВЕДЕНИЕ

На современном этапе развития экономики и общества в целом, в существующих конкурентных условиях, подтверждается необходимость поиска наиболее эффективных путей повышения результативности функционирования предприятий. Здесь одним из определяющих факторов является персонал, а конкретно – управление им и его мотивация.

Основной задачей руководства предприятия является переоценка всех организационных и управленческих процессов, а как известно, экономическая стабилизация и дальнейшее развитие предприятия невозможно обеспечить исключительно за счёт автоматизации процесса предоставления услуг, финансового оздоровления, оптимизации организационной структуры, то эти процессы обязательно

должны сопровождаться соответствующим развитием такой важной характеристики персонала, как желание выполнять поставленные задачи. Направить трудовой потенциал на эффективное выполнение поставленных задач способна эффективно сформированная и внедрённая система мотивации персонала.

Цель курсовой работы – исследовать теории мотивации и их применение в организации. Достижение выше поставленной цели обусловило решение в работе следующих задач:

- Изучить сущность трудовой мотивации и стимулирования труда в мировой и российской практике;

- Определить основные теории мотивации;

- Исследовать методики и модели построения эффективной системы мотивации;

- Проанализировать существующую систему мотивации сотрудников организации;

- Разработать проект эффективной системы трудовой мотивации.

Объект исследования – компания АО «НЗТА».

Предмет исследования – методы мотивации персонала в компании АО «НЗТА».

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МОТИВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПЕРСОНАЛА НА ПРЕДПРИЯТИИ

1.1. Роль и значение мотивации и стимулирования труда персонала

Мотивация, по сути, является одной из наиболее важных функций управления персоналом, поскольку именно при помощи мотивации формируется трудовое поведение работника, которое, в свою очередь, определяет результаты его труда и результаты работы организации в целом.

Для начала необходимо определить сущность мотивации персонала. В первую очередь, мотивация относится к функциям менеджмента. Под функцией менеджмента понимается вид управленческой деятельности, своего рода совокупность обязанностей, задач управляющей подсистемы (или же субъекта управления) [3, с. 68].

Управление современными организациями основано на анализе потребностей, целей и ценностей персонала. Потребность человека - ощущение недостатка в чем-либо или стремление к чему-либо [21, с. 8].

Цель человека - это объект, состояние, положение в обществе, на достижение которых направлены действия человека.

Можно выделить следующие основные цели деятельности человека:

- материальные блага;

- власть и слава;

- знания и творчество;

- духовное совершенствование.

Ценности человека определяют его отношение к окружающему миру и прежде всего к другим людям.

Понятие мотивации обычно рассматривается как способ воздействия на поведение человека. Однако данный термин применим и к деятельности организации. Исходя из этого предлагается следующее определение.

Мотивация - это побуждение человека или организации к изменению их состояний [10, с. 23].

Поведение человека может меняться как под влиянием его собственных (внутренних) побуждений, так и в результате внешних воздействий. Внутренние побуждения человека обусловлены его целями, ценностями, потребностями, потенциалом. Внешние воздействия на поведение человека в конечном счете обусловлены целями и ценностями семьи, коллектива, организации, общества.

Соответственно указанным причинам, т.е. источникам изменений поведения человека, принято выделять два вида мотивации: внутреннюю и внешнюю.

По отношению к организации также целесообразно выделять два источника изменений: внутренний и внешний. Первый обусловлен целями, ценностями и планами организации; второй - ее внешней средой, в том числе ситуацией на рынках благ и ресурсов.

Мотивы действий формируются исходя из целей и ценностей (человека или организации), их потребностей и потенциалов (возможностей). В зависимости от объекта мотивации «результат действий может характеризоваться экономическими, социальными или психологическими показателями. В частности, речь может идти о величине дохода, повышении статуса, об удовлетворении от хорошо выполненной работы и т.д.» [10, с. 24].

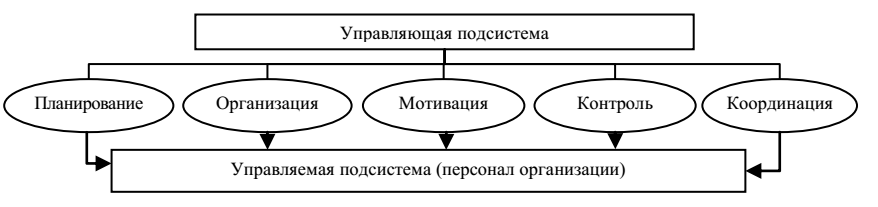

Соответственно, мотивация является одной из основных функций управления в социально-экономических системах, при помощи которых оказывается воздействие на управляемую подсистему – рис. 1.1.

Рис. 1.1- Воздействие мотивации как функции менеджмента на управляемую подсистему [10, c. 24]

Таким образом, мотивация оказывает непосредственное воздействие на систему управления персоналом, поскольку формирует изменения в подсистеме, управляемой при помощи определенных методов (материальное стимулирование, нематериальные стимулы, социально-психологические методы и т.д.).

Результативность работы персонала организаций находится в зависимости от двух факторов. Первый и, как показывает практика, не самый главный – профессиональные знания, умения и навыки, компетенция специалиста. Второй – отношение персонала к работе, желание ее выполнять, то есть уровень мотивации. Чтобы организация была эффективной, руководителю нужно создавать систему мотивации и поддерживать в работниках настрой, который приводит к высоким достижениям.

Общеизвестные ученые в области менеджмента всего мира утверждают: «Хозяйственные операции можно в конечном счете свести к обозначению тремя словами: люди, продукт, прибыль. На первом месте стоят люди. Если у вас нет надежной команды, то из остальных факторов мало что удастся сделать» (Л. Якокка).

«Уважайте достоинство подчиненных, будьте к ним внимательны. Смотрите на них, а не на капиталовложения и не на автоматику — как на главный источник производительности» (Т. Питерс, Р. Уотермен).

«Когда у нас уже есть штат, состоящий из подготовленных, умных и энергичных людей, в качестве следующего шага надо стимулировать их творческие способности» (А. Морита). [11, с.325]

По оценкам экспертов, профессионализм сотрудников определяет только 15% результата, а остальные 85% зависят от их отношения к своей работе. Ведь, как сказал Г. Марри, «тот, кто хочет, делает больше, чем тот, кто может».

Вопрос мотивации персонала является одним из актуальных в современной практике управления персоналом. Для выбора способа надо определиться с самим термином. В наиболее общем понимании мотивация может быть рассмотрена как комплекс факторов, направляющих и побуждающих поведение человека [21].

Термином «мотивация» обозначают две группы явлений: индивидуальную систему мотивов и систему действий по побуждению других сделать что-либо [12].

Мотивация в таком понимании подразумевает создание условий, в которых у человека пробуждаются его собственные мотивы. Формирование обогащенной стимулами и возможностями среды, где каждый сотрудник актуализирует свои мотивы, является важным условием построения эффективной работы.

Отличие мотивации от стимулирования заключается в следующем:

- Направленность. Мотивация – это внутренняя заинтересованность, свойственная конкретному человеку, стимулирование – внешнее воздействие, направленное на круг субъектов.

- Содержание. Стимулирование является позитивным или негативным толчком к действию, мотивация может носить только позитивный характер.

- Существование. Стимулирование используется до того момента, пока оно не отменено, мотивация – до тех пор, пока она не реализована.

- Цель. Мотивация – удовлетворение внутренней потребности, стимулирование – способ воздействия на человека.

- Принадлежность. Мотивация свойственна конкретному человеку, работнику, а стимулирование – группе людей, объединенных по единому признаку.

Качественный состав систем мотивации определяют методы мотивации. Существуют различные точки зрения по поводу их классификации. При изучении положений некоторых авторов, были выделены следующие методы мотивации:

Экономические методы связаны с дополнительными выгодами, которые люди получают в результате выполнения предъявляемых им требований. Выгоды эти могут быть прямыми (денежный подход) или косвенными, облегчающими получение прямых (свободное время, позволяющее заработать в другом месте).

Организационно-административные методы охватывают организационное планирование, организационное нормирование, инструктаж, распорядительство, контроль.

Социально-психологические методы мотивации труда основаны на использовании закономерностей социологии и психологии. Их разделяют на две группы: социологические методы (направлены на группы людей и их взаимоотношения в процессе производства, т.е. на внешний мир человека) и психологические методы (воздействуют на конкретного человека, его интеллект, чувства, поведение, т.е. на его внутренний мир), которые строго индивидуальны.

Таким образом, мотивирование представляет собой процесс воздействия на человека с целью побуждения его к определенным действиям путем пробуждения в нем определенных мотивов. Мотивирование формирует базу управления человеком. Эффективность управления в очень большой степени зависит от того, насколько успешно осуществляется процесс мотивирования.

1.2. Основные теории мотивации

Для эффективного управления мотивацией необходимо применять и комбинировать различные по своему подходу и содержанию существующие теории мотивации. Наибольшее распространение получили такие теории мотивации как, теория «иерархии потребностей» А. Маслоу, «существования, родственности и роста» К. Альдерфера, «двух факторов» Ф. Герцберга, «приобретенных потребностей» Д. МакКлелланда, «подкрепления» Б. Скиннера, «ожиданий» В. Врума, «справедливости» С. Адамса и «постановки целей» Э. Локке. Широкую известность получили «теория человеческих отношений» Э. Мэйо, «теория X и У» Д. МакГрегора, «теория Z» У. Оучи [3].

В 20-е и последующие годы 20-го столетия в западной психологии управления появляются теории мотивации, относящиеся только к человеку (К. Левин, Г. Оллпорт и др.). Здесь, наряду с органическими, выделены вторичные (психогенные) потребности, возникающие в результате обучения и воспитания (Г. Мюррей). К ним отнесены потребность в достижении успеха, потребность в независимости и противодействии, в уважении и защите, в доминировании и привлечении внимания, потребность в избегании неудач и вредных воздействий и т.д. Свою классификацию потребностей дал и А. Маслоу. В основе данной теории лежат потребности человека, которые можно разделить на пять групп: физиологические потребности, потребности в безопасности и социальной защищенности, потребности в общении с людьми, потребности в уважении и самовыражении.

Согласно теории Маслоу, все эти потребности можно расположить в иерархической последовательности в виде пирамиды, в основании которой лежат первичные потребности, т.е. первые две группы, а вершиной являются вторичные, остальные три. Смысл такого построения заключается в том, что сначала для человека важным является удовлетворение потребностей более

низких уровней, а потом по мере удовлетворения этих потребностей, становятся стимулирующими потребности более высоких уровней. «Самая высокая потребность – потребность самовыражения и роста человека как личности – никогда не может быть удовлетворена полностью, поэтому процесс мотивации человека через потребности бесконечен», утверждает Н. М. Мартыненко в своей книге «Менеджмент фирмы».

В связи с совершенствованием управления и развитием экономических отношений, важная роль в изучении теории мотивации отводится более высоким потребностям. Одним из представителей, рассматриваемых, эту теорию являлся Дэвид Мак Клелланд.

Основные теории мотивации показаны в таблице 1.1.

Таблица 1.1

Основные теории мотивации

|

Теория |

Авторы |

Основные концепции |

|

Классическая |

Фредерик В. Тейлор |

Человек будет в значительной мере заинтересован в труде, если его материальное вознаграждение будет тесно связано с результатами труда |

|

Теория потребностей |

Абрахам X. Маслоу |

Когда основные физиологические потребности удовлетворены, потребности только высшего порядка становятся доминирующими и должны быть учтены при мотивации поступков |

|

Теория человеческих отношений |

Ренсис Ликерт |

Руководитель является ключевым фактором мотивации. Он должен дать почувствовать работнику, что тот является членом коллектива и занимает в нем важное место |

|

Теория предоставления преимуществ (ожиданий) |

Виктор Вруум |

Мотивация работника зависит от того, что он ожидает получить в качестве вознаграждения за его высококачественную работу |

|

Фактор «Z» |

Фредерик Херцберг |

Факторы условий труда могут вызывать у работника чувство неудовлетворённости, но они не являются главными мотивирующими факторами |

|

Теория «X» и «Y» |

Дуглас Мак Грегор |

Теория «X»: некоторые индивидуумы не любят работать и будут лениться, как только выпадет возможность. Эти люди могут работать только под пристальным наблюдением. Теория «Y»: люди, которые самомотивируют свои потребности и находят внутреннее удовлетворение от проделанной работы |

|

Теория постановки целей |

Эдвин А. Локс |

Сознательные потребности личности определяют её действия. Цель влияет на приложенные усилия |

|

Теория потребности достижения |

ДэвидУ. Мак- Клеланд |

Установленный порядок вознаграждения и его ожидание за хорошую работу усиливают мотивацию и качество работы |

|

Согласно теории ожиданий В. Врума [1], не только потребность является необходимым условием мотивации человека для достижения цели, но и выбранный тип поведения. Исходя из теории ожиданий, можно сделать вывод, что работник должен иметь такие потребности, которые могут быть в значительной степени удовлетворены в результате предполагаемых вознаграждений. А руководитель должен давать такие поощрения, которые могут удовлетворить ожидаемую потребность работника. |

||

Теория мотивации Л. Портера и Э. Лоулера соединяет в себе элементы теории ожидания, и теории справедливости. Суть ее в заключается том, что введены соотношения между вознаграждением и достигнутыми результатами. Л. Портер и Э. Лоулер ввели три переменные, которые влияют на размер вознаграждения: затраченные усилия, личностные качества человека и его способности и осознание своей роли в процессе труда [3].

Для того, чтобы система управления работала эффективно, необходимо чтобы была разработана эффективная модель мотивации, потому что мотивация побуждает конкретного человека и коллектив в целом к достижению личных и коллективных целей.

1.3. Эффективный мотивационный механизм на предприятии: принципы и методики построения

С каждым днем становится все более очевидной необходимость всестороннего изучения стимулирования и мотивации труда. Решая проблемы результативности мотивации труда, можно прийти к наивысшему эффекту процесса управления. Управляя трудом через систему стимулов и мотиваций, можно выявлять наиболее эффективные затраты для оплаты труда персонала, решать социальные проблемы, а также организовывать труд с улучшением условий и возможностью последующего развития.

Мотивация является одним из важнейших факторов, определяющих производительность труда (именно наличие мотивационной сферы является одним из ключевых отличий человеческого ресурса от всех остальных ресурсов организации). Согласно доминирующей в теории и практике менеджмента парадигматике любого работника необходимо внешне мотивировать к эффективному труду тем или иным способом.

Крайне важно при разработке эффективной системы мотивации, чтобы она не жила самостоятельной жизнью, а была чутко настроена на решение стратегических задач компании.

Чтобы вся система мотивации работала как единый механизм, необходимо помимо материальных и нематериальных стимулов вводить внешнюю и внутреннюю мотивацию. Под внешней мотивацией подразумевается стимулирование деятельности работника посредством воздействия через внешние факторы, окружающую среду. Большая часть времени уходит на исполнение трудовых обязанностей, поэтому чем лучше оборудовано рабочее место сотрудника всем необходимым, тем больше удовольствия он будет получать от осуществления своих функций. Рабочее место должно быть максимально комфортным.

Например, в ходе опросов было установлено, что для большинства сотрудников различных компаний большое значение имеет оборудованное рабочее место. Естественно, демотивацию вызывает отсутствие рабочих атрибутов, отложенное обеспечение ими. Среди положительных мотивационных факторов были отмечены наличие у фирмы собственной столовой (либо ее расположение в том же здании), оснащенность офиса необходимыми средствами деятельности (в зависимости от специфики организации), наличие в помещении кондиционеров и т.д.

Под внутренней мотивацией подразумеваются личностные потребности человека: ему важно ощущать себя значимым сотрудником, звеном единой цепи — компании, чувствовать уважение со стороны других работников, руководства, доверие со стороны организации, понимать специфику и особенности деятельности последней. Рассмотрим, каким образом этого можно добиться.

Выделяют следующие группы стимулирующих факторов в организации:

1) материальное стимулирование;

2) косвенно-материальное стимулирование;

3) мотивация, или организационные нравственно-психологические (моральные) побудительные силы.

Центральную роль в системе материального денежного стимулирования труда играет заработная плата. Она и в настоящее время остается для подавляющего большинства трудящихся основным источником доходов, а значит, заработная плата и в перспективе будет наиболее мощным стимулом повышения результатов труда и производства в целом.

Премия считается неординарным вознаграждением (исследования показали, что она мотивирует сильнее, чем ежегодное повышение заработной платы), поскольку выплачивается лишь в определенных случаях [21, с. 138].

К косвенно-материальным видам стимулирования относятся также финансовые затраты ресурсов в пользу работников. При этом, в отличие от материальных, они не носят всеобщего характера, то есть возможна выдача средств при возникновении нужды. Кроме того, зачастую они призваны влиять на социальную сторону вопроса в решении проблем коллектива организации. Косвенно-материальное стимулирование является «фундаментом» для формирования такого качества, как вовлеченность в работу.

Чтобы программы мотивации были эффективными, нужно постоянно выяснять, как к ним относятся сотрудники, и своевременно вносить изменения и дополнения. Как правило, для этого в компаниях используются следующие формы обратной связи:

- регулярные (как минимум ежегодные) исследования удовлетворенности персонала;

- фокус-группы (обычно формируются по принципу репрезентативной выборки среди работников по стандартным критериям пол, возраст, должность, подразделение; группы для руководителей высшего звена могут быть проведены отдельно);

- структурированные интервью с сотрудниками, неформальные беседы;

- открытые встречи с руководителем для ответов на вопросы персонала;

- обеды менеджеров с подчиненными;

- блоги, интернет, почтовый ящик для откликов и предложений;

- интервью с увольняющимися сотрудниками.

Основные инструменты мотивационного механизма представлены на рис. 1.4.

Рис. 1.4 - Основные инструменты мотивационного механизма [28,c.156]

Существуют два вида мотивации: материальная и нематериальная мотивация.

Материальная мотивация - это оплата труда, бонусы и различные премии. Каждый год в зависимости от роста компании необходимо рассматривать систему оплаты труда и выдавать денежные премии за выполнение поставленных целей. Этот способ мотивации считается самым эффективным, ведь независимо от занимаемого положения, работники больше ценят денежные поощрения.

Существует также косвенная материальная мотивация, к которой относятся больничные, отпускные, медицинская страховка, предоставление льготных кредитов, оплата обучения работников на различных курсах, дотации на питание в столовых, оплата счетов мобильной связи при подключении по корпоративному тарифу и многое другое.

Косвенное материальное стимулирование представим на рис. 1.5.

Рис. 1.5- Косвенное материальное стимулирование [28,c. 158]

Нематериальная мотивация не предполагает выдачу сотрудникам наличных средств, но это отнюдь не означает, что компания не должна вкладывать финансовые средства в реализацию нематериальной мотивации.

К нематериальной мотивации относятся: карьерный рост, командировки, гибкий график работы; устная или письменная благодарность руководства, возможность повышения квалификации, уютная рабочая обстановка, корпоративные мероприятия. Например, корпоративные мероприятия способствуют здоровой атмосферы в коллективе, что также отражается на общей работоспособности сотрудников. Здесь хотелось бы упомянуть о таком понятии как team-building, переводится как «командообразование». Это совместные поездки в дома отдыха, походы, конкурсы, участия в экскурсиях и общих мероприятиях.

Позитивные приёмы нематериальной мотивации можно представить в виде схемы на рис. 1.6.

Рис. 1.6 - Позитивные приемы нематериальной мотивации [31, c.115]

Таким образом, для того чтобы компания росла, приумножала капитал, важно стремление ее сотрудников к успеху, их развитие вместе с организацией и наличие у работников мотивации. Кроме того, для удержания персонала на рабочих местах необходимо создание соответствующих условий. Сделать это можно, используя при решении данной задачи творческий или рациональный подход. Главное — действенность выбранного метода и достижение вследствие его применения положительного результата.

2. АНАЛИЗ МОТИВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ АО «НЗТА»

2.1. Организационно - экономическая характеристика АО «НЗТА»

Ногинский завод топливной аппаратуры - широко известное в России и за её пределами предприятие массового производства топливной аппаратуры для дизельных двигателей тракторных и автомобильных модификаций. В 1947 году был собран первый топливный насос высокого давления типа НТН 1-6,5 для трактора КД-35. С этого момента начат отсчет истории нового предприятия.

Юридический адрес АО «НЗТА»: Московская область, г. Ногинск, ул. Индустриальная, 41.

В 2016 -2017 году в сложившейся экономической ситуации, в связи с принятым Советом директоров решением, приоритетным направлением деятельности общества стало производство и реализация топливных насосов, форсунок и запасных частей к топливной аппаратуре. Также одним из основных видов деятельности остается освобождение площадей от изношенного оборудования и подготовка их к сдаче в аренду.

Потребителями топливной аппаратуры АО «НЗТА» являются заводы-производители дизельных двигателей. Основными потребителями на протяжении долгого времени являются АО «УКХ «Минский моторный завод» в республике Беларусь и ООО «Владимирский моторо-тракторный завод» в России. Заводы приобретают топливные насосы высокого давления для комплектации двигателей собственного производства.

Конкурентами АО «НЗТА» являются: АО «ЯЗДА» («Топливоподающие системы») г. Ярославль, АО «Алтайский завод прецизионных изделий», ООО «Алтайский завод топливной аппаратуры», ООО «Роскомплект», АО «Motorpal» Чехия, ООО Компания «MASHIDA» и WEIFU Company CO.LTD Китай и ряд других китайских предприятий, производящих аналогичную продукцию.

Основные технико – экономические показатели деятельности АО «НЗТА» рассчитаны на основании бухгалтерской отчетности (Приложение 1) показаны в таблице 2.1.

Таблица 2.1

Основные технико – экономические показатели деятельности АО «НЗТА»

|

Показатели |

Ед. измер. |

2016 г. |

2017 г. |

Отклонение |

|

|

Абс. |

Относит |

||||

|

Выручка от продажи товаров, продукции, услуг без НДС |

тыс. руб. |

687 427 |

312 857 |

-374570 |

-54,5 |

|

Отгружено основной продукции без НДС в том числе: |

тыс. руб. |

530 185 |

102 494 |

-427691 |

-80,7 |

|

Собственного производства |

тыс. руб. |

157 759 |

13 849 |

-143910 |

-91,2 |

|

Товары для перепродажи |

тыс. руб. |

372 426 |

88 645 |

-283781 |

-76,2 |

|

Отгрузка |

тыс. шт. |

20,1 |

2,2 |

-17,9 |

-89,1 |

|

Численность работающих |

чел. |

146 |

153 |

7 |

-4,8 |

|

Среднемесячная зарплата работающих |

руб. |

24 613 |

21 857 |

-2756 |

-11,2 |

|

Себестоимость продаж |

тыс. руб. |

518 446 |

165 792 |

-352654 |

-68,0 |

|

Валовая прибыль (убыток) |

тыс. руб. |

132 126 |

114 736 |

-17390 |

-13,1 |

|

Прибыль (убыток) от продаж |

тыс. руб. |

71 884 |

(9 410) |

-81294 |

-113,1 |

|

Прибыль ( убыток ) до налогообложения |

тыс. руб. |

52 146 |

9 712 |

-42434 |

-81,4 |

|

Чистая прибыль (убыток) |

тыс. руб. |

40 375 |

1 249 |

-39126 |

-96,9 |

|

Рентабельность продаж |

% |

11,05 |

3,35 |

-7,7 |

-69,7 |

Выручка от продажи товаров в 2017 показывает снижение на 54,5 %. Т.к. снизилась отгрузка продукции завода в 2017 г. на 80, 7%, в том числе Собственного производства на 1,2%, Товаров для перепродажи на 76,2 %.

Наблюдается рост численности персонала на 7 чел., и в то же время снижение реальной заработной платы на 11,2 % или на 2756 руб.

Косвенные затраты по приобретению товаров для перепродажи в 2017 году составили 206 759 тыс. руб. Структура затрат по основным элементам в процентном соотношении к общей сумме затрат: материальные затраты - 29,20%; заработная плата - 19,10 %; отчисления на соц. нужды - 5,48%; амортизация - 6,17%; прочие затраты - 40,05%.

Итого, расходы по обычным видам деятельности, сформированные на сумму - 289 938 тыс. руб., составляют сумму затрат, которые отраженных в Отчете о финансовых результатах (форма №2), в части, себестоимости продаж - 165 792 тыс. руб. (стр.2120) ф.№2 и коммерческих расходов - 124 146 тыс. руб. (стр.2210)

Прибыль (убыток) от продаж за 2017 год с учетом уменьшения рентабельности продаж (стр. 2200/ стр. 2110*100) с 11,05 в 2016 году до 3,35 за 2017 год снизилась на 81 294 тыс. руб.

В результате превышения прочих доходов над прочими расходами в сумме на 28 917 тыс. руб. прибыль до налогообложения составила 9 712 тыс. руб. против 52 146 тыс. руб. в 2016 году. С учетом начисленных налогов в бюджет составила 1 249 тыс. руб. против 40 375 тыс. руб.

Итог деятельности АО «НЗТА» представлен чистой прибылью в размере 1249 тыс. Руб., что на 96,9 меньше, чем в 2016 г.

Снижение всех показателей связано со следующими причинами:

- отсутствие спроса на коммерческую аренду;

- увеличение затрат на содержание и ремонт объектов недвижимого имущества.

В настоящее время руководством предприятия ведутся переговоры, целью которых является привлечение новых арендаторов. Предприятие планирует улучшить финансовый результат по итогам 2017 года.

Организационная структура АО «НЗТА» показана в приложении 2.

Структура является линейно – функциональной. Главное управление ведет директор АО «НЗТА».

2.2 Анализ управления мотивационной деятельностью АО «НЗТА»

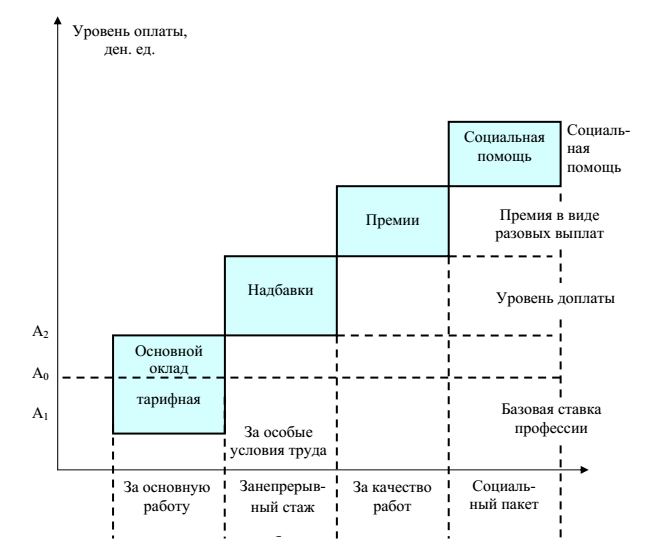

Система мотивации является ключевым направлением кадровой политики любого предприятия. Мотивационный механизм – острый вопрос для большинства компаний, в том числе и для АО «НЗТА». На предприятии АО «НЗТА» основная мотивационная модель оплаты труда построена на многоступенчатом подходе (рис. 2.1). Источником оплаты труда и премирования работников является фонд заработной платы.

Рис. 2.1- Мотивационная модель оплаты труда АО «НЗТА»

По рис. 2.1 видно, что заработная плата работников организации включает в себя: оклад (или тарифную ставку); премиальные выплаты; надбавки за непрерывный стаж работы на заводе; вознаграждения по итогам работы за год; доплаты (надбавки), предусмотренные трудовым законодательством за особые условия труда (вредные, опасные, тяжелые работы и иные особые условия труда), а также за условия труда, отклоняющиеся от нормальных (при выполнение работ различной квалификации, совмещение профессий, работы за пределами нормальной продолжительности рабочего времени, в ночное время, выходные и нерабочие праздничные дни).

Согласно Коллективного договора, в АО «НЗТА» сформирована система повременно – премиальная система оплаты труда.

Конкретный размер месячного должностного оклада каждого работника устанавливается в трудовом договоре.

АО «НЗТА» в лице работодателя не применяет нетрадиционных форм оплаты труда (страхование и т.п.).

В период прохождения испытательного срока к новым сотрудникам менеджеров по продажам применяется следующая система оплаты труда: оклад согласно трудовому договору (фиксированная часть) + премия за выполнение заданий согласно плана работы на испытательный срок (переменная часть).

Размер премии менеджеров по продажам рассчитывается в соответствии с приведенной ниже таблицей 2.2.

Таблица 2.2

Мотивация менеджеров по продажам в период испытательного срока

|

Задание (Форма 1) |

Качество выполнения задания |

Размер премии |

Решение по результатам выполнения задания |

|

Сдача экзамена на знание ассортимента номенклатуры |

Удовлетворительный результат |

15 000,00 руб. |

Переход к выполнению 2 и 3 заданий (Форма 1) |

|

Неудовлетворительный результат |

10 000,00 руб. |

Направление на пересдачу экзамена через 5 дней |

|

|

Неудовлетворительный результат при пересдаче экзамена |

Не выплачивается |

Увольнение. |

|

|

Ежедневный план обзвона клиентов (Со второй недели до окончания ИС) |

Не предоставление ежедневного отчета о выполнении плана по обзвону клиентов |

10 000,00 руб. |

При повторном не предоставлении отчета - увольнение |

|

Выполнение плана продаж (2-3 месяцы ИС) |

План выполнен на 70%-90% |

15 000,00 руб. |

Невыполнение плана продаж на протяжении 2 и 3 месяца ИС - увольнение |

|

План выполнен на 90%-110% |

20 000,00 руб. |

||

|

План выполнен на 110% и более |

25 000,00 руб. |

Для углубленной оценки системы стимулирования персонала АО «НЗТА» был использован метод мотивационного баланса профессора Е.И. Комарова, энниаграмма мотивации персонала Р. Мэтьюа.

Из множества факторов, влияющих на мотивацию персонала и подробно исследуемых теоретиками и практиками, лидирующие позиции по повторяемости при опросе значительного количества человек и являющихся в этой связи главными, являются:

1) заработная плата;

2) карьерный рост;

3) психологический климат;

4) возможность самореализации;

5) содержание выполняемой работы;

6) социальный пакет;

7) условия труда;

8) стиль вышестоящего руководства;

9) перспективы предприятия [21, с. 99].

В ходе измерения и оценки системы мотивации персонала в АО «НЗТА» использован метод эптаграммы. Он заключается в сокращении количества факторов мотивации с 9 до 7 и применении для оценки 7-бальной оценочной шкалы. Метод эптаграммы прост в применении, нагляден и дает возможность разработать подходящую систему стимулирования, как для отдельного работника, так и для группы. В качестве факторов мотивации применены: заработная плата, режим работы, условия труда, содержание выполняемой работы, психологический климат в коллективе, стиль руководства и перспективы предприятия.

Анализ проведен на основе анкетирования. Для удобства оценки всех факторов мотивации в работе используется специальная карта, адаптированная под метод эптаграммы. После их обработки вычисляется индивидуальный уровень мотивации работника как сумма оценок по всем мотивационным факторам по формуле:

IMB =  (3)

(3)

где Ci – индивидуальная оценка конкретного фактора мотивации; n - общее количество оцениваемых факторов мотивации.

Для ориентации в оценках использована базовая шкала, приведенная в таблице 2.3, позволяющая получить ориентиры оценок в зависимости от того или иного субъективного восприятия оцениваемых факторов.

Таблица 2.3

Результаты измерения мотивации персонала

|

Уровень мотивации |

Уровень экспертных оценок |

|

|

ниже среднего |

выше среднего |

|

|

Высокий |

6 |

7 |

|

Средний |

4 |

5 |

|

Низкий |

2 |

3 |

|

Отсутствие мотивации |

||

Мотивационный баланс работников рассчитывается по формуле 4:

МБ = Мотивация : Антимотивация (4)

Чем больше мотивация превышает антимотивацию, тем выше будет мотивационный баланс, и тем выше общий уровень мотивации и позитивный настрой на работу. Оценка мотивации и антимотивации работников отдела инжиниринга свидетельствует об отсутствии эффективной системы мотивации сотрудников (таблица 2.4).

Таблица 2.4

Мотивационный баланс работников отдела инжиниринга АО «НЗТА»

|

Должность |

Оценка мотивации и антимотивации |

Баланс |

Уровень мотивации |

|

Работник (1) |

30/19 |

1,6 |

низкий |

|

Работник (2) |

25/24 |

1,0 |

отсутствие мотивации |

|

Работник (3) |

25/24 |

1,0 |

отсутствие мотивации |

|

Работник (4) |

25/24 |

1,0 |

отсутствие мотивации |

|

Работник (5) |

26/23 |

1,1 |

отсутствие мотивации |

|

Работник (6) |

26/23 |

1,1 |

отсутствие мотивации |

|

Работник (7) |

31/18 |

1,2 |

отсутствие мотивации |

Средние оценки по отдельным факторам занесены в сводную матрицу (таблица 2.5).

Таблица 2.5

Сводная карта для оценки стимулирования персонала АО «НЗТА» методом эптаграммы

|

Фактор мотивации |

Оценка, баллы |

Баланс |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

|

Заработная плата |

1,7 |

2:5 |

||||||

|

Режим работы |

3,3 |

3:4 |

||||||

|

Условия труда |

4,4 |

4:3 |

||||||

|

Содержание выполняемой работы |

3,6 |

4:3 |

||||||

|

Психологический климат в коллективе |

4,3 |

4:3 |

||||||

|

Стиль руководства |

4,7 |

5:2 |

||||||

|

Перспективы предприятия |

4,9 |

5:2 |

||||||

|

Итого: |

Мотивация |

Антимотивация |

27/22 |

|||||

Работников устраивает стиль управления начальника отдела, и они также положительно оценивают перспективы предприятия. Низкие критерии выбора таких факторов как «заработная плата» и «режим работы» связаны со спецификой выполняемой работы и затраченными в этой связи усилиями.

Работники отдела инжиниринга АО «НЗТА» считают несправедливым соотношение между полученным вознаграждением и затраченными на его достижение усилиями. Мотивационный баланс исследуемого коллектива составляет: МБ= 27: 22= 1,23.

В данном случае мотивация превышает антимотивацию только в 1,2 раза, что является невысоким результатом. По полученным данным строится эптаграмма, которая позволяет наглядно увидеть мотивацию труда работников в виде семиугольника, каждый луч которого отображает отдельный фактор мотивации (рисунок 2.2).

Рис. 2.2 - Эптаграмма стимулирования работников отдела инжиниринга АО «НЗТА»

Таким образом, основными направлениями создания эффективной мотивации работников является совершенствование системы оплаты труда и изменение режима труда.

Так же в системе мотивации персонала АО «НЗТА» выявлены следующие проблемы:

- Действующая система не ориентирована на сотрудничество руководства и персонала;

- Большой временной интервал между получением хорошего результата и поощрением.

3. СИСТЕМА МЕРОПРИЯТИЙ ПО ФОРМИРОВАНИЮ ЭФФЕКТИВНОГО МОТИВАЦИОННОГО МЕХАНИЗМА АО «НЗТА»

3.1.Разработка проекта эффективной системы мотивации персонала АО «НЗТА»

На сегодняшний день значительная часть организаций делает акцент на планировании своей деятельности, что обусловлено финансовым кризисом в экономике и общей динамикой рынка. АО «НЗТА» рекомендуются свежие мотивационные инструменты - ключевые показатели эффективности (KPI).

Внедрение в АО «НЗТА» системы материальной мотивации на основе целевого управления в виде ключевых показателей эффективности (KPI) при соблюдении определенных условий и принципов может существенно повысить производительность и эффективность труда работников.

Зарубежный опыт убедительно доказывает, что внедрение системы KPI и мотивация персонала, построенная корректным образом, увеличивает прибыль компаний до 30% [13].

К основным преимуществам внедрения системы KPI можно отнести прямую зависимость размера бонуса сотрудник от выполнения его персональных KPI, закрепленную ответственность каждого сотрудника за определенный участок работы.

Методика формирования системы оплаты труда по KPI:

1. Определить перечень должностей (позицию) в структуре компании, для которых будет формироваться следующая мотивационная схема (принцип соответствия ключевых показателей эффективности уровню организационной структуры):

Уровень «генеральный директор» (владелец бизнеса) — Достижение цели первого уровня (план/факт).

Уровень «менеджмент» (руководители подразделений) — Достижение целей второго уровня + показатели организации плановой работы (план/факт).

Уровень «рядовой персонал» — Достижение поставленных целей + выполнение текущих задач (план/факт).

2. Определить ключевые показатели эффективности (KPI) для должности и вес каждого, исходя из целей, поставленных для данного уровня организационной структуры.

3. Определить порядок расчета показателей (табл. 3.1):

Таблица 3.1

Связь целей с ключевыми показателями эффективности

|

Цели по компании |

Возможные ключевые показатели эффективности и порядок расчета (измерения) |

|

Коммерческая цель выполнять ежемесячный план продаж продукта А в размере 350 000 руб. в месяц на территории Б в период с 01.01.17 по 31.12.17 |

1. Ключевой показатель эффективности — план продаж. Система измерения: (факт продаж) / (план продаж). |

|

Коммерческая цель увеличить среднюю сумму отгрузки на 15% |

Ключевой показатель эффективности — средняя сумма отгрузки. Система измерения: (фактическая средняя сумма отгрузки) / (плановая средняя сумма отгрузки на дату). |

|

Качественная цель увеличить количество клиентов на 10% в период с 01.01.17 до 01.07.17 на территории Б |

Ключевой показатель эффективности — количество клиентов в базе данных компании. Система измерения: (фактическое количество клиентов в базе)/ (плановое количество клиентов в базе). |

|

Качественная цель разработать и провести мероприятие для 50 клиентов (30% ключевых и 70% потенциальных) в период с 01.02.17 по 01.03.17 |

1. Ключевой показатель эффективности — посещение мероприятия клиентами. Система измерения: (фактическое количество посетителей) / (плановое количество посетителей). |

4. Определить разброс процента выполнения показателя, значение коэффициента показателя и смысл его значения (табл. 3.2):

Таблица 3.2

Процент выполнения показателя и коэффициент

|

Процент выполнения показателя |

Коэффициент |

Смысл коэффициента |

|

Выполнение плана менее 50% |

Недопустимо |

|

|

Выполнение плана 51-89% |

0,5 |

Низкий уровень |

|

Выполнение плана на 90-100% |

1 |

Достижение целевого значения (выполнение плана) |

|

Выполнение плана 101-120% |

1,2 |

Лидерство |

|

Выполнение плана более 120% |

1,5 |

Агрессивное лидерство |

5. Сформировать мотивационную формулу, по которой будет осуществляться расчет заработной платы. Определите соотношение «фиксированная часть», «переменная часть» и «бонус» в заработной плате.

6. Определить формулу расчета переменной части заработной платы.

7. Выполнить проверку: посчитайте все возможные варианты размеров заработной платы при всех возможных значениях KPI.

8. Оформить документ «мотивационная схема сотрудника».

Как видно из пункта 1, ключевые показатели эффективности (KPI) различаются в зависимости от уровня должности в организационной структуре и соответствуют целям данного уровня. Эту связь на примере целей второго уровня была рассмотрена выше в табл. 2.

В мотивационной схеме оптимально использовать 3-5 KPI.

Определим для требуемой должности ключевые показатели эффективности, например:

- KPI1 — процент выполнения плана продаж;

- KPI2 — процент выполнения плана работы.

Чтобы установить, в какой степени каждый из выбранных KPI будет влиять на переменную часть, определим вклад (вес) для каждого из них (табл. 3.3):

Таблица 3.3

Влияние показателя на переменную часть заработной платы

|

Ключевой показатель эффективности |

Вес показателя, % (влияние на переменную часть) |

|

KPI1 — процент выполнения плана продаж |

50 |

|

KPI2 — процент выполнения плана работы |

50 |

|

Итого |

100 |

Как видно из табл. 3.3, оба показателя влияют на переменную часть зарплаты поровну. Это означает, что достижение каждого из них одинаково важно. Далее необходимо определить значения коэффициентов для каждого показателя (табл. 3.4).

Таблица 3.4

Коэффициенты показателя в зависимости от процента выполнения плана

|

Процент выполнения показателя |

Коэффициент |

|

Выполнение плана менее 50% |

|

|

Выполнение плана 51-89% |

0,5 |

|

Выполнение плана на 90-100% |

1 |

|

Выполнение плана более 100% |

1,5 |

Переменная часть (ПЧ) заработной платы рассчитывается по формуле:

ПЧ = Плановая сумма переменной части * (Вес KPI1 * Коэффициент KPI1 + Вес KPI2 * Коэффициент KPI2).

Таблица 3.5

Заполненная форма, иллюстрирующая методику формирования мотивационной схемы

|

Методический порядок действий |

Фактическое значение |

|

|

Определите должность в структуре компании |

Менеджер по продажам (отдел продаж) |

|

|

Определите ключевые показатели эффективности (KPI) для должности и вес каждого, исходя из целей, поставленных для данного уровня организационной структуры |

KPI1 — выполнения плана продаж. |

|

|

Определите порядок расчета показателей |

Факт/план * 100% |

|

|

Определите разброс процента выполнения показателя, значение коэффициента показателя и смысл его значения |

Процент выполнения показателя |

Коэффициент |

|

< 50% |

||

|

51-89% |

0,5 |

|

|

90-100% |

1 |

|

|

1,5 |

||

|

Сформируйте мотивационную формулу, по которой будет осуществляться расчет заработной платы. соотношение «фиксированная часть», «переменная часть» и «бонус» в заработной плате |

30 000 = 15 000 + 15 000 |

|

|

Определите формулу расчета переменной части заработной платы |

ПЧ = плановая сумма переменной части * (вес KPI1 * коэффициент KPI1 + вес KPI2 * коэффициент KPI2) |

|

|

Выполните проверку: посчитайте все возможные варианты размеров заработной платы при всех возможных значениях KPI |

«Проверка всех возможных вариантов размеров заработной платы при всех возможных значениях KPI (с подробной расшифровкой по некоторым значениям)» |

|

|

Оформите документ «мотивационная схема сотрудника» |

||

Система KPI позволяет произвести количественную и качественную оценку работы – это переход к работе, ориентированной на результат. С её помощью можно качественно оценить проделанную работу, это уход от системы отчетов о том, что работа просто выполнена, теперь можно проверить, как именно она выполнена.

3.2 Расчет социально - экономической эффективности предлагаемых мероприятий

Для разработки системы мотивации KPI предлагается использовать услуги компании ООО «КиПиАй Лаб», которая занимается разработкой программной платформы KPI Suite, предназначенной для создания управленческих информационных систем для сбора и мониторинга данных, оценки эффективности организаций и персонала, ситуационных комнат и порталов, предоставляющих сотрудниками возможность для совместной работы.

Основные этапы разработки и внедрения системы:

Этап 0 – Разработка

- Формализация структур хранения данных: ед. измерения, периодичность, математические расчеты, числовые ряды (план, факт, отклонение, % и т.д.)

- Разработка требований к панелям индикаторов

- Описание процессов взаимодействия пользователей и системы

- Определение источников данных – доступные источники, такие как CRM, ERP, WMS и т.д.

- Правила доступа к системе – пользователи, роли, группы, функции

- Тестовые данные для проверки системы

Этап 1 – Разработка структур данных

Этап 2 - Разработка интерфейсов и дашбоардов

Этап 3 – Интеграция с источниками

Этап 4 – Тестирование

Этап 5 – установка и обучение

Этап завершения – Передача результатов АО «НЗТА»:

Сопровождение начальных шагов в работе в системе

Пассивный контроль ИТ службы и проектной группы

Обсуждение необходимости расширенной технической поддержки.

Стоимость всех этапов разработки и внедрения по оценке компании ООО «КиПиАй Лаб» составляет 178 500 руб.

Стоимость технической поддержки и обновления составляет 20% от стоимости приобретенных ранее лицензий: 35 700 руб.

Данная услуга обязательна в первый год и опциональна на все последующие года.

В течение года предоставляются все обновления по системе.

Расходы на внедрение системы мотивации KPI в АО «НЗТА» показаны в таблице 3.6.

Таблица 3.6

Расходы на внедрение системы мотивации KPI в АО «НЗТА»

|

Вид расходов |

Сумма, тыс. руб. |

|

Разработка и внедрение системы мотивации KPI |

178, 5 |

|

Техническая поддержка |

35, 7 |

|

Итого |

214,2 |

В результате внедрения системы нематериальной и материальной мотивации производительность труда работников в следующем году увеличится на 10%, и как следствие выручка увеличится на 10% (при неизменной численности персонала).

Выручка АО «НЗТА» за последний отчетный период составила 280 528 тыс. руб.

Рассчитаем планируемый показатель выручки после реализации мероприятий и только под их влиянием.

280 528 + (280 528 * (10/100))) = 308580,8 тыс. руб.

Рассчитаем эффект от предложенных мероприятий по формированию системы стимулирования труда сотрудников АО «НЗТА»:

(308 580,8 – 214,2) – 280 528 = 20 528 тыс. руб.

Подсчитаем, за сколько окупятся предложенные мероприятия по совершенствованию системы мотивации и стимулирования персонала АО «НЗТА», за счет вызванного ими прироста выручки (самоокупаемость).

В = 214,2 / 20 528 = 0,01 года

Следовательно затраты на совершенствование деятельности окупятся приблизительно через 1 месяц.

Результаты внедрения системы программной платформы KPI Suite для АО «НЗТА»:

Контроль деятельности всех подразделений компании по ключевым показателям KPI.

Своевременное информирование руководства о возникающих критических ситуациях.

Постоянная доступность информации в корпоративном web портале.

Возможность оперативного принятия решений.

Увеличение скорости получения данных за счет автоматизации процесса сбора данных (замена ручной обработки).

Система мотивации персонала: Автоматизация любых бонусных, премиальных схем на основе показателей и бальных оценок, выставленных руководством.

Так же дополнительные преимущества для АО «НЗТА» в результате внедрения системы мотивации KPI:

более динамичная работа всей компании;

более рациональное использование материальных ресурсов и времени;

ФОТ из условно-постоянной статьи затрат становится условно-переменной;

снижение доли ФОТ в расходной части компании;

часть бизнес-процессов решаются «в инициативном порядке»;

уход "балластных" специалистов, не желающих зарабатывать компании деньги;

по прошествии нескольких месяцев менеджменту видна объективная оценка каждого сотрудника компании в разрезе достигнутых показателей эффективности;

система плотно привязывается к иным функциям управления сотрудниками: обучение, аттестация, ротация.

Подводя итоги, можно сделать абсолютно очевидный вывод о необходимости использования методов как материального, так и нематериального стимулирования для успешной деятельности АО «НЗТА».

ЗАКЛЮЧЕНИЕ

Рассмотрены основные подходы к определению мотивация и выявлено, что мотивация представляет собой некий процесс побуждения работника осуществлять деятельность в соответствии с имеющимися целями на предприятии, что подтверждает факт того, что мотивация является не только элементом, но и функцией управления персоналом предприятия. Рассмотрены наиболее частые, но по своей природе постоянно меняющиеся мотивы к труду, а именно стабильность, самоутверждение, стадность и др. Проанализирована взаимосвязь и взаимозависимость мотивации и человеческих потребностей посредством проведённого изучения основных теорий мотивации, а именно классической, теории потребностей, теории человеческих отношений, теории предоставления преимуществ, фактора «Z», теории постановки целей и других теорий. Результатом анализа данных теорий послужил выявленный факт, что основополагающим в мотивации является её неразрывность и взаимозависимость с человеческими потребностями, которая заключается в их удовлетворении и как следствие получении требуемого результата.

В системе мотивации АО «НЗТА» выявлены следующие проблемы:

1. Снижение реальной заработной платы.

2. Заработная плата перестала быть стимулирующим фактором.

3. Действующая система не ориентирована на сотрудничество руководства и персонала;

4.Не учитываются интересы сотрудников. Желая поощрить сотрудников за успехи, руководство использует либо привычные способы мотивации, либо те, которые находятся «под рукой», не всегда задумываясь, будет ли действительно достигнут мотивирующий эффект.

5. Большой временной интервал между получением хорошего результата и поощрением.

Можно констатировать у большого количества увольняющихся работников низкий уровень мотивации к достижениям, что может стать важным фактором для снижения уровня системы мотивации труда и приводит к текучести в среде внешнего персонала.

Внесены следующие предложения по совершенствованию системы стимулирования труда персонала в АО «НЗТА»: рекомендуется использование целевого управления и разработка на основе этого системы материальной мотивации.

АО «НЗТА» рекомендуются свежие мотивационные инструменты - ключевые показатели эффективности (KPI).

Для разработки системы мотивации KPI предлагается использовать услуги компании ООО «КиПиАй Лаб», которая занимается разработкой программной платформы KPI Suite, предназначенной для создания управленческих информационных систем для сбора и мониторинга данных, оценки эффективности организаций и персонала, ситуационных комнат и порталов, предоставляющих сотрудниками возможность для совместной работы.

В результате проведенных мероприятий по стимулированию труда в АО «НЗТА» выручка и производительность труда предприятия увеличится на 110 %.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- "Трудовой кодекс Российской Федерации" от 30.12.2001 № 197-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 03.10.2016)

- Алиев, И. М. Экономика труда в 2 ч. Часть 1 : учебник и практикум для бакалавриата и магистратуры / И. М. Алиев, Н. А. Горелов, Л. О. Ильина. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 203 с.

- Базаров, Т. Ю. Психология управления персоналом. Теория и практика : учебник для бакалавров вузов по гуманитарным направлениям и специальностям / Т. Ю. Базаров, Нац. исслед. ун-т "Высшая школа экономики". – М. : Юрайт, 2014 . – 381 с.

- Базык Е.Ф. Теория и практика применения системы мотивационного менеджмента / Е.Ф. Базык // Актуальные проблемы гуманитарных и естественных наук. - 2014. - №8-1 - С. 95-107.

- Балашов, А. П. Теория менеджмента : учебное пособие для вузов по направлению 080200.62 "Менеджмент" (квалификация (степень) "бакалавр") / А. П. Балашов . – М. : Вузовский учебник : ИНФРА-М, 2014 . – 352 с.

- Боковня, А. Е. Мотивация - основа управления человеческими ресурсами (теория и практика формирования мотивирующей организационной среды и создания единой системы мотивации компании) / А. Е. Боковня . – М. : ИНФРА-М, 2015 . – 144 с.

- Генкин Б.М. Мотивация и организация эффективной работы (теория и практика): монография / Б.М. Генкин. - 2-е изд. - М.: Юр.Норма, НИЦ ИНФРА-М, 2016. - 352 с.

- Ерофеев Е.В. Влияние внешних стимулирующих факторов на внутреннюю мотивацию сотрудников // Интернет-журнал «НАУКОВЕДЕНИЕ» Выпуск 1, январь – февраль 2014.

- Истратий А.Ю. Проблемы формирования и развития систем нематериального стимулирования персонала промышленных организаций /Вестник МГОУ Серия экономика, № 2, 2014. – С. 98 -102

- Кибанов А.Я. Мотивация и стимулирование трудовой деятельности: учебник / А. Я. Кибанов и др. - М: ИНФРА-М, 2015.

- Кибанов А.Я. Управление персоналом : учебное пособие / А.Я. Кибанов. — 5-е изд., стер. — М. : КНОРУС, 2015. — 202 с.

- Листик, Е. М. Мотивация и стимулирование трудовой деятельности : учебник и практикум для академического бакалавриата / Е. М. Листик. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2016. — 300 с.

- Литвинюк, А. А. Мотивация и стимулирование трудовой деятельности. Теория и практика : учебник для бакалавров / А. А. Литвинюк. — М. : Издательство Юрайт, 2016. — 398 с.

- Мамина В. С. Совершенствование системы мотивации и стимулирования трудовой деятельности в ООО «ДВРК Групп», г. Владивосток // Молодой ученый. — 2016. — №11. — С. 838-840.

- Мотивация и стимулирование трудовой деятельности : учебник и практикум для академического бакалавриата / Е. А. Родионова, В. И. Доминяк, Г. Жушман, М. А. Экземпляров ; под ред. Е. А. Родионовой. — М. : Издательство Юрайт, 2016. — 279 с.

- Моргунов, Е. Б. Управление персоналом: исследование, оценка, обучение : учебник для академического бакалавриата / Е. Б. Моргунов. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2015. — 561 с.

- Одегов, Ю. Г. Управление персоналом : учебник для бакалавров / Ю. Г. Одегов, Г. Г. Руденко. — М. : Издательство Юрайт, 2016. — 513 с.

- Пряжников, Н. С. Мотивация и стимулирование трудовой деятельности : учебник и практикум для академического бакалавриата / Н. С. Пряжников. — М. : Издательство Юрайт, 2016. — 365 с.

- Соломанидина, Т. О. Мотивация и стимулирование трудовой деятельности : учебник и практикум для академического бакалавриата / Т. О. Соломанидина, В. Г. Соломанидин. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 323 с.

- Управление персоналом организации : учебное пособие для среднего профессионального образования / В. Т. Пихало, и др. ; общ. ред. В. Т. Пихало, Ю. Н. Царегородцев . – М. : Форум, 2014 . – 400 с.

- Удалов А.С., Удалова Н.А. Трудовая мотивация в современной России: комплексный подход // Российское предпринимательство. — 2014. — № 9 (255). — c. 42-51.

- Шапиро С.А. Основы управления персоналом : учебное пособие / С.А. Шапиро, О.В. Шатаева. — М. : Кнорус, 2016. — 208 с.

ПРИЛОЖЕНИЕ 1

Бухгалтерский баланс

|

на |

31 декабря |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

17 |

||||||||||||

|

Организация |

АО «Ногинский завод топливной аппаратуры» |

по ОКПО |

11773863 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5031010590 |

|||||||||||||

|

Вид экономической |

Промышленность |

по |

29.12.2 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

Открытое акционерное |

16 |

|||||||||||||

|

Общество / частная |

по ОКОПФ/ОКФС |

47 |

|||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес) 142400, Московская обл., г. Ногинск, ул. Индустриальная, д. 41

|

Наименование показателя |

Коды |

На 31 декабря 2017г. |

На 31 декабря 2016 г. |

На 31 декабря 2015 г. |

|

1 |

2 |

3 |

4 |

5 |

|

АКТИВ

Нематериальные активы |

1110 |

|||

|

Результаты исследований и разработок |

1120 |

45854 |

44385 |

11239 |

|

Нематериальные поисковые активы |

1130 |

|||

|

Материальные поисковые активы |

1140 |

|||

|

Основные средства |

1150 |

285978 |

293324 |

217384 |

|

Доходные вложения в материальные ценности |

1160 |

|||

|

Финансовые вложения |

1170 |

174 |

174 |

1759 |

|

Отложенные налоговые активы |

1180 |

1277 |

593 |

254 |

|

Прочие внеоборотные активы |

1190 |

4011 |

13655 |

16141 |

|

ИТОГО по разделу I. |

1100 |

337294 |

352131 |

246777 |

Запасы |

1210 |

25287 |

67805 |

57022 |

|

Налог на добавленную стоимость по приобретённым ценностям |

1220 |

474 |

9480 |

15124 |

|

Дебиторская задолженность |

1230 |

156702 |

162149 |

146552 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|||

|

Денежные средства и денежные эквиваленты |

1250 |

10286 |

59424 |

94462 |

|

Прочие оборотные активы |

1260 |

|||

|

ИТОГО по разделу II. |

1200 |

192749 |

298858 |

313160 |

|

БАЛАНС |

1600 |

530 043 |

650989 |

559937 |

|

Наименование показателя |

Коды |

На 31 декабря 2017 г. |

На 31 декабря 2016 г. |

На 31 декабря 2015 г. |

|

1 |

2 |

3 |

4 |

5 |

|

ПАССИВ

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

10703 |

10703 |

10703 |

|

Собственные акции, выкупленные у акционеров |

1320 |

( ) |

( ) |

( ) |

|

Переоценка внеоборотных активов |

1340 |

|||

|

Добавочный капитал (без переоценки) |

1350 |

273966 |

273966 |

273966 |

|

Резервный капитал |

1360 |

2033 |

2033 |

2033 |

|

Нераспределенная прибыль(непокрытый убыток) |

1370 |

132611 |

131362 |

92573 |

|

ИТОГО по разделу III. |

1300 |

419313 |

418064 |

379275 |

Заемные средства |

1410 |

|||

|

Отложенные налоговые обязательства |

1420 |

15 212 |

14 038 |

2486 |

|

Оценочные обязательства |

1430 |

|||

|

Прочие обязательства |

1450 |

|||

|

ИТОГО по разделу IV. |

1400 |

15 212 |

14 038 |

2486 |

Заемные средства |

1510 |

40 000 |

115000 |

85000 |

|

Кредиторская задолженность |

1520 |

53 549 |

100386 |

90410 |

|

Доходы будущих периодов |

1530 |

|||

|

Оценочные обязательства |

1540 |

1 969 |

3501 |

2766 |

|

Прочие обязательства |

1550 |

|||

|

ИТОГО по разделу V. |

1500 |

95 518 |

218887 |

178176 |

|

БАЛАНС |

1700 |

530 043 |

650989 |

559937 |

Отчет о финансовых результатах

|

за |

Январь - декабрь |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

17 |

||||||||||||

|

Организация |

АО «Ногинский завод топливной аппаратуры» |

по ОКПО |

11773863 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5031010590 |

|||||||||||||

|

Вид экономической |

Промышленность |

по |

29.12.2 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

Открытое акционерное |

16 |

|||||||||||||

|

Общество / частная |

по ОКОПФ/ОКФС |

47 |

|||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес) 142400, Московская обл., г. Ногинск, ул. Индустриальная, д. 41

|

Пояснения |

Наименование показателя |

Год 2017 г. |

Год 2016 г. |

|

Выручка |

280 528 |

650 572 |

|

|

Себестоимость продаж |

(165 792) |

(518 446) |

|

|

Валовая прибыль (убыток) |

114 736 |

132 126 |

|

|

Коммерческие расходы |

(124 146) |

(60 242) |

|

|

Управленческие расходы |

|||

|

Прибыль (убыток) от продаж |

(9 410) |

71 884 |

|

|

Доходы от участия в других организациях |

|||

|

Проценты к получению |

3 |

19 |

|

|

Проценты к уплате |

(9 798) |

( 15 762) |

|

|

Прочие доходы |

135 064 |

156 738 |

|

|

Прочие расходы |

(106 147) |

(160 733) |

|

|

Прибыль ( убыток ) до налогообложения |

9 712 |

52 146 |

|

|

Текущий налог на прибыль |

(2 188) |

( 90) |

|

|

В т.ч. постоянные налоговые обязательства (активы) |

738 |

875 |

|

|

Изменение отложенных налоговых обязательств |

(1 176) |

(11 552) |

|

|

Изменение отложенных налоговых активов |

684 |

338 |

|

|

Прочее |

(5 783) |

(467) |

|

|

Чистая прибыль (убыток) |

1 249 |

40 375 |

ПРИЛОЖЕНИЕ 2

Организационная структура АО «НЗТА»

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (Анализ конкурентной среды фирмы)

- Состав правонарушения ( Объект правонарушения )

- Особенности профессиональной мотивации служащих организации (Краткая характеристика учреждения)

- Выбор стиля руководства в организации (Сущность и содержание стиля управления)

- ПЕРСПЕКТМВЫ И НАПРАВЛЕНИЯ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ

- Построение организационных структур на примере ОАО «Калужский двигатель»

- Общая характеристика и виды государственных пособий гражданам, имеющим детей (Теоретико-правовые основы института государственных пособий гражданам, имеющим детей)

- Правовое государство: понятие и принципы (Понятие и признаки правового государства)

- ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЙ ПИТАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

- Организация банкетной службы в гостинице (на примере гостиницы Marriott Grand Hotel)

- Основные понятия о циклических алгоритмах

- Действие права (Общие принципы действия права )