Теоретический аспект сущности финансового состояния предприятия

Содержание:

Введение

Актуальность темы курсовой работы заключается в том, что в условиях рыночной экономики технико-экономический анализ и анализ финансового состояния предприятия являются важнейшей исходной предпосылкой для подготовки и обоснования управленческих решений. Основной задачей анализа состояния предприятия является системное, комплексное изучение его производственно-хозяйственной и финансовой деятельности с целью объективной оценки достигнутых результатов и установления реальных путей дальнейшего повышения эффективности и качества работы. Под анализом понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение их во всем многообразии связей и зависимостей. Анализом финансового состояния предприятия, организации занимаются руководители и соответствующие службы, так же учредители, инвесторы с целью изучения эффективного использования ресурсов. Финансовый анализ является гибким инструментом в руках руководителей предприятия. Финансовое состояние предприятия характеризуется размещением и использование средств предприятия. Эти сведения представляются в балансе предприятия.

Методика анализа финансовой отчетности в России была разработана достаточно давно и успешно применялась при оценке финансовой устойчивости и платежеспособности отечественного предприятия. Разработкой методических основ занимались и занимаются такие ученые, как Барнгольц С.Б., Ефимова О.В., Шеремет А.Д., Донцова Л.В., Сайфулин Р.С., Ковалев В.В., Гиляровская Л.Т., и другие ученые. Кроме отмеченных теоретических разработок, уже востребованных практикой, на повестке дня стоят схемы финансового анализа, взятые из зарубежной практики оценки текущей платежеспособности и финансовой устойчивости предприятия. В данном случае методику анализа финансового состояния предприятия можно подробно рассмотреть в работах таких ученых, как Браун М., Нидлз Б., Андерсон Х., Бернстайн Л.А., Хонгрен Т., Бригхем Ю. и др.

Цель исследовательской работы - изучить теоретические аспекты финансового состояния предприятия, провести анализ финансового состояния предприятия и выявить резервы.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть понятие, значение и задачи финансового состояния предприятия;

- рассмотреть методику проведения анализа финансового состояния предприятия;

- дать краткую характеристику ИП Лачинов З.Г.;

- провести анализ финансового состояния ИП Лачинов З.Г.;

- провести анализ платежеспособности и ликвидности ИП Лачинов З.Г.;

Для решения вышеперечисленных задач будет использована годовая бухгалтерская отчетность ИП Лачинов З.Г. за 2015 - 2016 гг., а именно: бухгалтерский баланс, Отчет о прибылях и убытках.

Объект анализа - ИП Лачинов З.Г.

Предмет анализа - финансовое состояние предприятия.

При проведении данного анализа использованы следующие приемы и методы: анализ коэффициентов (относительных и абсолютных показателей); сравнительный анализ, табличный, горизонтальный, вертикальный.

Курсовая работа имеет следующую структуру: введение, 2 главы, заключение, список использованных источников и приложения.

В первом разделе будут раскрыты теоретические основы анализа финансового состояния предприятия и исследована методика его проведения.

Во втором разделе будет дана краткая характеристика исследуемого предприятия, проведен анализ финансового состояния предприятия.

Глава 1. Теоретический аспект сущности финансового состояния предприятия

1.1. Понятие, значение и задачи финансового состояния предприятия

Хозяйствующий субъект осуществляет свою производственную деятельность на рынке самостоятельно, но в условиях конкуренции. Конкуренция представляет собой состязательность хозяйствующих субъектов, когда их самостоятельные действия эффективно ограничивают возможность каждого из них воздействовать на общие условия обращения товаров на данном рынке и стимулируют производство тех товаров, которые требуются потребителю. Хозяйствующие субъекты вступают между собой в конкурентные отношения в борьбе за потребителя. Хозяйствующий субъект, проигравший в борьбе, обычно становится банкротом.[8. C. 124]

Анализ финансового состояния представляет собой глубокое, научно обоснованное исследование финансовых отношений и движения финансовых ресурсов в едином производственно-торговом процессе. Следует различать понятия "финансовый анализ” и "анализ финансового состояния предприятия”. Финансовый анализ - более широкое понятие, так как он включает наряду с анализом финансового состояния еще и анализ формирования и распределения прибыли, себестоимости продукции, реализации и другие вопросы. Анализ финансового состояния - это часть финансового анализа

Финансовое состояние предприятия (ФСП) - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое состояние предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Существенная роль в достижении стабильного финансового состояния принадлежит анализу. Различают внутренний и внешний анализ финансового состояния.[11. C. 126]

Внутренний анализ осуществляется для нужд управления предприятием. Его цель - обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы создать условия для нормального функционирования предприятия, получения максимума прибыли и исключения риска банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикаций отчетности. Его цель - установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Анализ ФПП основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

1.2. Методики проведения анализа финансового состояния предприятия

Большинство существующих в настоящее время методик анализа деятельности предприятия, его финансового состояния повторяют и дополняют друг друга, они могут быть использованы комплексно или раздельно в зависимости от конкретных целей и задач анализа, информационной базы, имеющейся в распоряжении аналитика.

Для проведения финансового анализа предприятия используется совокупность взаимосвязанных и взаимообусловленных приемов анализа, направленных на достижение определенных результатов в конкретных условиях, т.е. определенная методика анализа. Существуют различные классификации методов проведения финансового анализа.

Русак Н.А. предлагает всю совокупность специальных приемов анализа подразделить на четыре группы:

К экономико-логическим приемам относятся сравнение, детализация, группировки, средние и относительные величины, балансовый метод, методы последовательного изолирования факторов, абсолютных и относительных разниц, долевого участия.

К экономико-математическим наиболее часто применяемым в экономическом анализе, можно отнести интегральный, графический, корреляционно-регрессионный методы, а также другие, более сложные методы.

Сложность и неоднозначность процессов формирования финансового состояния предприятия предопределяют необходимость использования эвристических методов, т.е. неформализованных методов решения экономических задач. Эти методы применяются в основном для прогнозирования состояния объекта изучения в перспективе в условиях частичной или полной неопределенности. [13. C.154]

Сущность экспертного метода заключается в организованном сборе суждений и предложений специалистов (экспертов) по рассматриваемому вопросу с последующей обработкой полученных ответов и привидением их к виду, наиболее удобному для решения поставленной задачи. Основой метода является опрос: индивидуальный, коллективный, очный, заочный. Создается группа специалистов - организаторов опроса.

Важнейшим приемом финансового анализа является сравнение. Его сущность состоит в сопоставлении однородных объектов с целью выявления черт сходства или черт различия между ними. С помощью сравнения устанавливаются изменения в уровне экономических показателей, изучаются тенденции и закономерности их развития, измеряется влияние отдельных факторов, дается оценка результатов работы предприятия, выявляются внутрипроизводственные резервы, определяются перспективы развития.

Основные типы сравнения:

- фактических показателей с принятыми показателями развития (плановыми, нормативными);

- с показателями прошлых периодов;

- со средними данными;

- с показателями родственных предприятий (в том числе и других стран);

- сравнение параллельных и динамических рядов чисел с целью установления и обоснования наличия, формы и направления связи между показателями.

Обязательным условием сопоставимости сравниваемых показателей является единство методики их исчисления, так как нередки случаи, когда показатели планируются по одной методике, а для их фактического определения применяется другая.[9. C. 177]

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия. Основным признаком группировки статей актива баланса считается степень их ликвидности. По этому признаку все активы подразделяются на долгосрочные (основной капитал) и текущие (оборотные) активы. Размещение средств предприятия имеет большое значение. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и сфере обращения, в денежной и материальной форме, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. Поэтому в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку.

Если в активе баланса отражаются средства предприятия, то в пассиве - источники их образования. Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный и заемный. По продолжительности использования различают долгосрочный (постоянный, перманентный) и краткосрочный капитал.

Платежеспособность в международной практике означает достаточность ликвидных активов для погашения в любой момент всех своих краткосрочных обязательств перед кредиторами.

Платежеспособность характеризует остатки денежных средств на расчетном счете, чем они значительнее, тем с большей вероятностью можно утверждать, что предприятие в данное время располагает достаточными средствами для осуществления всех расчетов и платежей. Однако наличие небольших остатков денежных средств или доля их отсутствия не означает, что предприятие не платежеспособно.

Неплатежеспособность связана с длительными финансовыми затруднениями, причинами которых могут быть:

- неполное обеспечение финансовыми ресурсами;

- невыполнение плана производства и реализации продукции;

- неритмичность выпуска продукции, и ее низкое качество;

- использование оборотных средств не по целевому назначению;

- несвоевременное поступление платежей от покупателей, продукции;

- нарушение финансовой расчетной дисциплины.

Измерителем того какую часть долгов способно погасить предприятие за счет тех или иных документов оборотных активов и в какой степени общая величина оборотных активов превышает доли, является коэффициенты платежеспособности. Рассмотрим коэффициенты платежеспособности:

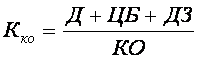

1. Коэффициент абсолютной ликвидности.

Он исчисляется отношением наиболее ликвидных активов к сумме наиболее срочных обязательств:

где, (1)

где, (1)

Д - денежные средства в кассе или банке;

ЦБ - краткосрочные финансовые вложения;

КО - краткосрочные обязательства (кредиты, займы и кредиторская задолженность).

Значение данного коэффициента показывает, какую долю обязательств предприятие может погасить немедленно. Рекомендуемое значение данного показателя от 0,2 до 0,5. Если значение данного коэффициента на протяжении нескольких периодов времени превышает 0,5, то платежеспособность предприятия считается высокой.

2. Коэффициент критической ликвидности

Исчисляется отношением наиболее ликвидными и быстро реализуемыми активами и краткосрочными обязательствами:

где, (2)

где, (2)

Д - денежные средства в кассе или банке;

ЦБ - краткосрочные финансовые вложения;

ДЗ - дебиторская задолженность;

КО - краткосрочные обязательства (кредиты, займы и кредиторская задолженность).

Данных коэффициент показывает возможность погашения краткосрочных обязательств предприятий при условии полного расчета с дебиторами. Рекомендуемое значение 1. При расчете коэффициента критической оценки в расчет принимается только ликвидные активы, не включающие запасы. Это обуславливается тем, что запасы не так быстро преобразуются в денежные средства.

3. Коэффициент текущей ликвидности рассчитывается по формуле:

К тл = Д + ЦБ + ДЗ + МЗ / КО, где (3)

Д - денежные средства в кассе или банке;

ЦБ - краткосрочные финансовые вложения;

ДЗ - дебиторская задолженность

МЗ - материальные запасы;

КО - краткосрочные обязательства (кредиты, займы и кредиторская задолженность).

Нормативное значение для данного показателя должен быть не менее 2.

Экономический смысл данных показателей и коэффициентов состоит в том, что они характеризуют способность предприятия удовлетворить все требования кредиторов и сохранить условия для проведения своей деятельности.

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояние пассивов с состоянием активов. Это, как уже отмечалось, дает возможность оценить, в какой степени организация готова к погашению своих долгов. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.[12. C. 143]

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников, а именно:

1 Коэффициент финансовой независимости:

Кфин. независ = Собственный капитал/ Валюта баланса (4)

2 Коэффициент финансовой зависимости:

Кфин. завис = Заемный капитал / Валюта баланса (5)

3 Коэффициент финансирования:

Кфин. = Собственный капитал/ Заемный капитал (6)

4 Коэффициент финансового риска:

Кфин. риск = Заемный капитал / Собственный капитал (7)

5 Коэффициент инвестирования:

К инв. = Собственный капитал / Внеоборотный актив (8)

6 Коэффициент финансовой устойчивости:

Кфин. уст = Собственный капитал + Долгосрочные обязательства / Валюта баланса

Глава 2. Анализ финансового состояния предприятия ИП Лачинов З.Г.

2.1. Общая характеристика деятельности индивидуального предпринимателя Лачинов З.Г.

Лачинов З.Г. зарегистрировал индивидуальную предпринимательскую деятельность в марте 2010 года, о чем в Единый государственный реестр индивидуальных предпринимателей (ЕГРИП) регистрирующим органом – Межрайонной инспекцией ФНС России № 5 по Астраханской области - была внесена соответствующая запись.

В начале своей деятельности предприниматель организовал комплексную ремонтно-строительную бригаду и выполнял отдельные заказы по техническому обслуживанию и ремонту жилого фонда, монтажу водопроводных и тепловых сетей. Но уже в 2014 году предприятие увеличило масштабы своей деятельности за счет расширения круга заказчиков и освоения новых видов строительных работ. В том числе бригады ИП Лачинов З.Г. привлекались в качестве субподрядчиков на проведение работ для государственных и муниципальных учреждений (генеральными подрядчиками выступали организации, выигравшие конкурсы, проводимые в соответствии с Федеральным законом «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд»).

В настоящее время предприятие ИП Лачинов З.Г. включает 3 комплексные строительно-монтажные бригады, кроме того, для проведения узкоспециализированных работ привлекаются соответствующие квалифицированные рабочие.

Общую характеристику деятельности индивидуального предприятияИП Лачинов З.Г. дополняют основные экономические показатели, представленные в таблице 1.

Таблица 1

Основные экономические показатели деятельности предприятия

|

Показатели |

Ед. изм. |

2014год |

2015 год |

Отклонения к предыдущему году |

2016 год |

Отклонения к предыдущему году |

||

|

абс. |

отн.,% |

абс. |

отн.,% |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Объем выполненных работ в сопоставимых ценах |

тыс. руб. |

7476,2 |

4585,4 |

-2890,8 |

-38,7 |

6206,1 |

+1620,7 |

+35,3 |

|

Доходы - выручка от продажи продукции (работ, услуг) |

тыс. руб. |

5864,6 |

3647,3 |

-2217,3 |

-37,8 |

3667,2 |

+19,9 |

+0,5 |

|

Расходы - себестоимость продукции (работ, услуг) |

тыс. руб. |

6255,0 |

3342,5 |

-2912,5 |

-46,6 |

3657,6 |

+315,1 |

+9,4 |

|

Затраты на 1 рубль реализации |

руб. |

1,07 |

0,92 |

-0,15 |

-14,1 |

0,997 |

+0,08 |

+8,8 |

|

Среднесписочная численность работников |

чел. |

19 |

20 |

+1 |

+5,3 |

18 |

-2 |

-10,0 |

|

Среднегодовая выработка на одного работающего |

тыс. руб. |

393,5 |

229,3 |

-164,2 |

-41,7 |

344,8 |

+115,5 |

+50,4 |

|

Среднегодовая стоимость основных средств |

тыс. руб. |

447,2 |

385,6 |

-61,6 |

-13,8 |

328,8 |

-56,8 |

-14,7 |

|

Фондоотдача |

руб. руб. |

13,1 |

9,5 |

-3,7 |

-27,9 |

11,2 |

1,7 |

17,9 |

|

Прибыль (убыток) до налогообложения |

тыс. руб. |

-390,4 |

230,9 |

+621,3 |

+159,1 |

7,7 |

-223,2 |

-96,7 |

|

Чистая прибыль |

тыс. руб. |

-390,4 |

196,3 |

+586,7 |

+150,3 |

6,5 |

-189,8 |

-96,7 |

|

Рентабельность продукции |

% |

- |

5,87 |

+5,87 |

+100,0 |

0,18 |

-5,70 |

-97,0 |

|

Рентабельность продаж |

% |

- |

5,38 |

+5,38 |

+100,0 |

0,18 |

-5,20 |

-96,7 |

В динамике операционных показателей деятельности предприятия четкого тренда не прослеживается. Объем выполненных работ в 2015 году по сравнению с предыдущим годом снизился на 2890,8 тыс.руб.или на 38,7 %; примерно сопоставимо уменьшился и показатель выручки от продаж (на 2217,3 тыс.руб. или на 37,8 %). В 2016 году отмечена повышающая динамика: объем выполненных работ увеличивается на 1620 тыс.руб. (на 35,3 %), приближаясь с уровню 2014 года, возросла и выручка, но много меньшими темпами – всего на 19,9 тыс.руб. или на 0,5 % по сравнению с предыдущим годом. Руководитель предприятия – индивидуальный предприниматель Лачинов З.Г. - пояснил, что на конец финансового года не по всем фактически выполненным работам подписаны акты приемки-сдачи, и не все принятые работы были оплачены заказчиком, этим обстоятельством объясняется превышение объема выполненных работ над уровнем показателя выручки от продажи продукции (работ, услуг): в 2014 и 2015 годах порядка 78-79 % выполненных работ было оплачено заказчиками, в 2016 году данный показатель составил лишь 59 %.

Так, несмотря на значительное снижение выручки в 2015 году получена прибыль в сумме 230,9 тыс.руб. (против 390,4 тыс.руб. убытка в 2014 году), и показатели рентабельности достигли вполне приемлемого уровня – более 5 %. В 2016 году выручка от продаж возрастает, но при этом прибыль снижается до 7,7 тыс.руб., и показатели рентабельности ничтожно малы.

Результативность деятельности предприятия также отражается в показателе «затраты на 1 рубль реализованной продукции»: на каждый рубль выручки от продаж в 2014 году приходилось 1,07 рубля затрат, соответственно, результатом деятельности организации явился убыток; в 2015 году значение показателя улучшилось (с 92 копеек затрат предприятие получало рубль выручки); в 2016 году суммы доходов и расходов примерно сопоставимы, превышение темпа прироста себестоимости над темпом прироста выручки в сравнении с предыдущим годом привело к увеличению затрат на рубль реализованной продукции на 8 копеек и значительному сокращению прибыли (на 223,2 тыс.руб. или на 96,7 %).

Сам факт появления прибыли при сокращении валовых доходов (в 2015 году по сравнению с 2014 годом) и ухудшение финансовых результатов при росте выручки (в 2016 году) указывает на повышенные переменные расходы в составе себестоимости реализованной продукции (работ, услуг). Действительно, предприниматель Лачинов З.Г.и коммерческий директор фирмы признают, что рост затрат предприятия преимущественно объясняется увеличением расходов на приобретение материальных ресурсов, стоимость которых в последние годы очень возросла.

При значимых отклонениях в объемах выполненных работ численность работников предприятия Лачинова З.Г. существенных изменений не претерпела (18 – 20 человек на протяжении всего анализируемого в ретроспективе периода), что дает основания для вывода о том, что возрастающая в 2015 году и снижающаяся в 2016 году динамика показателя выработки обусловлена именно изменением объемов работ.

Анализ наличия и состояния производственных фондов дает основание для вывода о недостаточной обеспеченности деятельности предприятия собственными основными средствами. Хотя ИП Лачинов З.Г. имеет в собственности недвижимое имущество (сооружение, используемое в качестве склада) и технические средства (газосварочное оборудование и др.), среднегодовая стоимость основных производственных фондов в 2016 году составила лишь 328,8 тыс.руб., причем в течение трехлетнего периода данный показатель проявляет устойчивую тенденцию к снижению. Дело в том, что инвестиционная составляющая в деятельности предпринимателя Лачинов З.Г. отсутствует, стоимость имущества снижается вследствие физического износа. Коэффициент годности имеющихся основных средств оценивается примерно в 25 %. Для выполнения полученных заказов ИП Лачинов З.Г. вынужден привлекать необходимую спецтехнику, оборудование, автотранспорт на условиях краткосрочной аренды.

2.2. Построение аналитического (управленческого) баланса для субъекта малого предпринимательства

Исследуемое предприятие является субъектом малого предпринимательства и применяет упрощенную систему налогообложения в режиме уплаты налога в размере 15% от дохода, уменьшенного на величину расходов. Упрощенная система налогообложения позволяет сократить издержки на внутренний документооборот, снизить налоговые обязательства, снизить объем рабочего времени на сдачу налоговых деклараций.

Таблица 2.

Возможность построения аналитического (управленческого) баланса индивидуального предпринимателя

|

№ п/п |

Название строки баланса |

Правила заполнения |

|

1 |

2 |

3 |

|

1 |

Денежные средства |

Сумма наличных денежных средств, которыми располагает ИП. Суммы безналичных денежных средств на банковских счетах ИП, открытых в банках, за исключением средств, «зависших» в проблемных банках или «заблокированных» по схеме кредит-депозит. |

|

2 |

Финансовые вложения |

Суммы, инвестированные в государственные ценные бумаги, акции, облигации и прочие ценные бумаги с целью размещения временно свободных денежных средств, т.е. без долгосрочных стратегических намерений. Займы, предоставленные другим физическим лицам и юридическим лицам на срок до 12 месяцев. Векселя, долговые расписки, полученные от других физических и юридических лиц. |

|

3 |

Итого абсолютно ликвидных средств |

Вычисляется автоматически путем суммирования значений строк 1- 3 |

|

4 |

Счета к получению |

Суммы расчетных документов, предъявленных ИП для оплаты покупателям и заказчикам за поставленные товары (выполненные работы, оказанные услуги) и неоплаченные на дату составления управленческого баланса |

|

5 |

Предоплата |

Суммы авансов, уплаченных поставщикам и подрядчикам в счет предстоящих поставок товаров (выполнения работ, оказания услуг) |

|

6 |

Итого дебиторская задолженность |

Вычисляется автоматически путем суммирования значений строк 4 - 5 |

|

7 |

Сырье и полуфабрикаты |

Сырье, материалы, покупные полуфабрикаты и т.п. ценности, использующиеся при производстве продукции или потребляемые для хозяйственных нужд. Отражаются по закупочной стоимости |

|

8 |

Готовая продукция |

Заполняется только для ИП, осуществляющих производственную деятельность. В строке отражается готовая продукция в сумме полной производственной себестоимости, изготовленная предпринимателем для продажи |

|

9 |

Товары |

Товарно-материальные ценности, приобретенные ИП для продажи. Показываются по учетным ценам (закупочная цена + таможенные платежи + расходы на доставку) |

|

10 |

Итогозапасы |

Вычисляется автоматически путем суммирования значений строк 7 - 9 |

|

11 |

Всего оборотные активы |

Вычисляется автоматически путем суммирования значений строк 3, 6, 10 |

|

12 |

Оборудование и мебель |

Находящиеся в собственности ИП и фактически используемые в бизнесе оборудование и мебель. Показываются по текущей рыночной стоимости |

|

13 |

Транспортные средства |

Находящиеся в собственности ИП и фактически используемые в бизнесе транспортные средства. Отражаются по текущей рыночной стоимости |

|

14 |

Недвижимость |

Находящиеся в собственности ИП и фактически используемые в бизнесе здания и сооружения. Отражаются по текущей рыночной стоимости |

|

15 |

Прочие постоянные активы |

Инвестиции в уставный капитал юридических лиц, займы, предоставленные на срок более 12 месяцев; находящиеся в собственности ИП и фактически использующиеся в бизнесе прочие объекты основных средств, нематериальные и другие постоянные активы. Отражаются по текущей рыночной стоимости |

|

16 |

Всего внеоборотные активы |

Вычисляется автоматически путем суммирования значений строк 12 - 15 |

|

17 |

Баланс |

Вычисляется автоматически путем суммирования значений строк 11, 16 |

|

18 |

Расчеты с бюджетом |

Задолженность перед бюджетом и государственными внебюджетными фондами по уплате налогов и сборов, дата погашения которой предшествует дате составления баланса |

|

19 |

Задолженность по заработной плате |

Сумма задолженности по оплате труда, дата погашения которой предшествует дате составления баланса |

|

20 |

Аренда и коммунальные платежи |

Сумма платежей за аренду (лизинг) основных средств, а также сумма коммунальных платежей, дата уплаты которых предшествует дате составления баланса |

|

21 |

Счета к оплате |

Сумма расчетных документов, предъявленных поставщиками и подрядчиками для оплаты за поставленные товары (выполненные работы, оказанные услуги) |

|

22 |

Предоплата клиентами |

Суммы авансов, полученных от покупателей и заказчиков в счет предстоящих поставок товаров (выполнения работ, оказания услуг) |

|

23 |

Прочие краткосрочные задолженности |

Прочие виды задолженностей, дата погашений которых предшествует дате составления баланса |

|

24 |

Всего кредиторская задолженность |

Вычисляется автоматически путем суммирования значений строк 18 - 23 |

|

25 |

Займы |

Суммы полученных ИП для целей бизнеса займов у других физических и юридических лиц, подлежащие погашению в течение 12 месяцев после отчетной даты |

|

26 |

Банковские кредиты |

Суммы полученных ИП для целей бизнеса кредитов, подлежащие погашению в течение 12 месяцев после отчетной даты |

|

27 |

Всего краткосрочных кредитов и займов |

Вычисляется автоматически путем суммирования значений строк 25 - 26 |

|

28 |

Всего краткосрочные обязательства |

Вычисляется автоматически путем суммирования значений строк 24, 27 |

|

29 |

Долгосрочные кредиты и займы |

Суммы полученных ИП для целей бизнеса кредитов и займов, подлежащие погашению более чем через 12 месяцев после отчетной даты |

|

30 |

Прочие обязательства |

Прочие долгосрочные обязательства ИП для целей бизнеса, подлежащие погашению более чем через 12 месяцев после отчетной даты |

|

31 |

Всего долгосрочных обязательств |

Вычисляется автоматически путем суммирования значений строк 29-30 |

|

32 |

Собственный капитал |

Вычисляется автоматически как разность между значениями строки 33 (17) и значениями строк 28 и 31 |

|

33 |

Баланс |

Вычисляется автоматически, как величина, равная значению строки 17 |

Применение упрощенной системы налогообложения освобождает от обязанности ведения бухгалтерского учета, за исключением учета основных средств и нематериальных активов, в соответствии с Федеральным законом «О бухгалтерском учете» от 6.15.2014 г. № 402-ФЗ. Учет доходов и расходов осуществляется в порядке, установленном главой 26.2 Налогового Кодекса Российской Федерации. Учет показателей деятельности осуществляется на основании Книги учета доходов и расходов.

Основным источником информации для проведения анализа финансово-хозяйственной деятельности организации традиционно является бухгалтерский баланс. Однако упрощенная система налогообложения индивидуального предпринимателя составления такой формы отчетности не предполагает. Поэтому для целей финансового анализа деятельности предприятия ИП Лачинов З.Г. нами составлен аналитический (управленческий) баланс. При этом использован подход, применяемый Сбербанком России при оценке кредитоспособности потенциального заемщика-индивидуального предпринимателя (таблица 2).

Исследовать структуру и динамику финансового состояния предприятия удобно при помощи сравнительного аналитического баланса, который можно составить на основе сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики.

В приложении 1 представлен аналитический (управленческий) баланс предприятия ИП Лачинов З.Г., составленный по вышеописанной методике в целях проведения финансового анализа в рамках выпускного исследования. В таблице 3 представлена активная часть управленческого баланса.

Общая стоимостная оценка имущества ИП Лачинов З.Г. изменяется следующим образом: в 2015 году валюта баланса существенно возросла – с 696,2 до 906 тыс.руб. или на 30,1 %; в 2016 году отмечена незначительная понижающая динамика - на 9 тыс.руб. или на 1 %.При этом стоимость внеоборотных активов, представленных основными средствами, невелика и планомерно сокращается: с 415,8 тыс.руб. в 2014 году до 302,1 тыс.руб. по итогам 2016 года. Это объясняется отсутствием инвестиционной активности снижением общей стоимости основных фондов вследствие физического износа. Удельный вес внеоборотных активов в валюте баланса уменьшился за аналитический период с 59,7 до 33,7 %, что объясняется как снижением общей стоимостной оценки данного имущества, так и ростом остатков оборотных средств.

Таблица 3

Анализ имущества (средств) предприятия

|

На 01.01.15 |

На 01.01.16 |

Отклонения к предыдущей отчетной дате |

На 01.01.17 |

Отклонения к предыдущей отчетной дате |

|||

|

абс. |

отн., % |

абс. |

отн., % |

||||

|

Всего имущества, тыс.руб. |

696,2 |

906,0 |

+209,8 |

+30,1 |

897,0 |

-9,0 |

-1,0 |

|

в том числе: |

|||||||

|

Внеоборотные активы, тыс.руб. |

415,8 |

355,4 |

-60,4 |

-14,5 |

302,1 |

-53,3 |

-15,0 |

|

- то же в % к имуществу |

59,7 |

39,2 |

-20,5 |

-34,3 |

33,7 |

-5,5 |

-14,1 |

|

Основные средства, тыс.руб. |

415,8 |

355,4 |

-60,4 |

-14,5 |

302,1 |

-53,3 |

-15,0 |

|

-то же в % к внеоборотным активам |

100,0 |

100,0 |

0,0 |

0,0 |

100,0 |

0,0 |

0,0 |

|

Оборотные активы, тыс.руб. |

280,4 |

550,6 |

+270,2 |

+96,4 |

594,9 |

+44,3 |

+8,0 |

|

- то же в % к имуществу |

40,3 |

60,8 |

+20,5 |

+50,9 |

66,3 |

+5,5 |

+9,1 |

|

Запасы, тыс.руб. |

168,0 |

317,2 |

+149,2 |

+88,8 |

345,0 |

+27,8 |

+8,8 |

|

-то же в % к оборотным средствам |

59,9 |

57,6 |

-2,3 |

-3,8 |

58,0 |

+0,4 |

+0,7 |

|

Дебиторская задолженность, тыс.руб. |

98,1 |

207,0 |

+108,9 |

+111,0 |

231,6 |

+24,6 |

+11,9 |

|

-то же в % к оборотным средствам |

35,0 |

37,6 |

+2,6 |

+7,5 |

38,9 |

+1,3 |

+3,6 |

|

Денежные средства, тыс.руб. |

14,3 |

26,4 |

+12,1 |

+84,6 |

18,3 |

-8,1 |

-30,7 |

|

-то же в % к оборотным средствам |

5,1 |

4,8 |

-0,3 |

-6,0 |

3,1 |

-1,7 |

-35,8 |

Стоимость текущих активов проявила тенденцию к увеличению: за 2015 году прирост составил 270,2 тыс.руб. или 96,4 %, за 2016 год – 44,3 тыс.руб. или 8 %; а их доля в составе имущества предприятия за трехлетний аналитический период возросла с 40,3 до 66,3 %. Повышающая динамика оборотных активов в 2015 году обеспечена как ростом материальных запасов (на 149,2 тыс.руб. или на 88,8 %),так и стремительным увеличением дебиторской задолженности (на 108,9 тыс.руб.или более чем в два раза).

Предприниматель Лачинов З.Г.и коммерческий директор фирмы пояснили, что запасы и затраты предприятия возросли в основном по причине роста цен на строительные материалы, что, во-первых, привело к увеличению затрат на производство строительных работ и отразилось в повышенных остатках стоимости незавершенного строительства, и, во-вторых, в силу ожидания дальнейшего роста цен, побудило предприятие к закупке и хранению повышенных запасов материальных ресурсов. Значительное увеличение дебиторской задолженности ИП Лачинов З.Г. объясняет сбоями в оплате выполненных работ также в основном по причине роста цен на материалы и, как следствие, превышения фактической стоимости строительных объектов над сметной.

В 2016 году продолжена тенденция увеличения стоимости остатков материальных оборотных средств, хотя и не столь стремительная: прирост запасов и затрат составил 27,8 тыс.руб. или 8,8 % по отношению к предыдущему году. Дебиторская задолженность также увеличилась – на 24,6 тыс.руб. или 11,9 % по сравнению с 2015 годом.

Также отметим, что в составе оборотных активов значимо доминируют материальные оборотные средства, их удельный вес на протяжении всего анализируемого в ретроспективе периода – почти 60 %. На долю дебиторской задолженности по итогам 2016 года приходится 38,9 %, на протяжении аналитического периода данный показатель увеличился на 3,9 процентных пункта.

Предприятие располагает и абсолютно ликвидными активами, представленными денежными средствами, но остатки их относительно невелики - 18,3 тыс.руб. на конец 2016 года, их удельный вес в оборотных активах составляет всего 3,1 %.

В таблице 4 представлена пассивная часть управленческого баланса фирмы ИП Лачинов З.Г.

Таблица 4

Анализ источников средств предприятия

|

Показатели |

На 01.01.15 |

На 01.01.16 |

Отклонения к предыдущей отчетной дате |

На 01.01.17 |

Отклонения к предыдущей отчетной дате |

||

|

абс. |

отн., % |

абс. |

отн., % |

||||

|

Всего источников, тыс.руб. |

696,2 |

906,0 |

209,8 |

30,1 |

897,0 |

-9,0 |

-1,0 |

|

в том числе: |

|||||||

|

Собственные средства, тыс.руб. |

420,2 |

616,5 |

196,3 |

46,7 |

623,0 |

6,5 |

1,1 |

|

- то же в % к общей сумме источников |

60,4 |

68,0 |

7,7 |

12,7 |

69,5 |

1,4 |

2,1 |

|

из них: |

|||||||

|

Собственные оборотные средства |

4,4 |

261,1 |

256,7 |

5834,1 |

320,9 |

59,8 |

22,9 |

|

- то же в % к собственным источникам |

1,0 |

42,4 |

41,3 |

3944,6 |

51,5 |

9,2 |

21,6 |

|

Заемные средства |

276,0 |

289,5 |

13,5 |

4,9 |

274,0 |

-15,5 |

-5,4 |

|

- то же в % к общей сумме источников |

39,6 |

32,0 |

-7,7 |

-19,4 |

30,5 |

-1,4 |

-4,4 |

|

из них: |

|||||||

|

Долгосрочные обязательства |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

- то же в % к общей сумме источников |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Краткосрочные обязательства |

276,0 |

289,5 |

13,5 |

4,9 |

274,0 |

-15,5 |

-5,4 |

|

- то же в % к заемным источникам |

100,0 |

100,0 |

0,0 |

0,0 |

100,0 |

0,0 |

0,0 |

При формировании пассивной части аналитического баланса ИП Лачинов З.Г. был применен следующий подход:

- долгосрочные обязательства (привлечение долгосрочных обязательств ИП Лачинов З.Г. не практикует);

- краткосрочные обязательства (для ИП Лачинов З.Г. данный раздел представлен только кредиторской задолженностью в виде задолженности перед бюджетом и внебюджетными фондами по уплате налогов и сборов, дата начисления которых предшествует отчетной, суммы задолженности по оплате труда – по состоянию на 1 января отсутствует, суммы платежей за аренду строительной техники, а также суммы коммунальных платежей, дата начисления которых предшествует отчетной, задолженности перед поставщиками и подрядчиками за поставленные материалы и выполненные работы);

- собственные средства (вычисляется как разница между стоимостью имущества и величиной обязательств).

Согласно данным таблицы 10, в пассивной части рост валюты баланса обеспечивается увеличением собственного капитала при относительно неизменной величине обязательств.

Собственный капитал в течение 2015 года вырос на 196,3 тыс.руб. или 46,7 %, а в 2016 году – еще на 6,5 тыс.руб. или 1,1 %. В увеличении источников собственных средств проявилась заработанная предприятием прибыль, что является позитивной характеристикой деятельности организации в 2015 – 2016 годах. Значительный положительный результат 2015 года позволил обеспечить прирост собственного капитала. Итогом финансово-хозяйственной деятельности ИП Лачинов З.Г. в 2016 году также явилась прибыль, хотя ее масса и невелика, тем не менее способствовала некоторому увеличению собственных источников. Удельный вес данного раздела баланса превышает рекомендуемый минимум (50 %) и увеличился на протяжении аналитического периода с 60,4 до 69,5 %.

Значимой характеристикой финансовой состоятельности являются наличие и величина собственных оборотных средств. На протяжении аналитического периода собственные мобильные активы фирмы ИП Лачинов З.Г. неуклонно возрастают. Собственные источники увеличиваются, при этом стоимость внеоборотных активов невелика и в полном объеме покрывается собственным капиталом, что обеспечивает формирование и собственных оборотных средств. Снижение стоимости внеоборотных активов наряду со стремительным ростом источников собственных средств привело к многократному увеличению чистого оборотного капитала. В 2015 году его величина повысилась с 4,4 до 261,1 тыс.руб., в 2016 году – еще на 59,8 тыс.руб. или на 22,9 %. На конец аналитического периода 51,5 собственных источников направляется на финансирование текущих активов.

Значительная стоимость собственных оборотных средств, высокий удельный вес собственного капитала в общей сумме источников средств предприятия позитивно характеризуют финансовую устойчивость бизнеса.

Долгосрочные заемные средств, а также краткосрочные кредиты и займы ИП Лачинов З.Г. не привлекает, все обязательства представлены только наиболее срочными - кредиторской задолженностью, которую предприятие поддерживает на безопасном уровне, и динамика ее незначительна (+/- 5%). ИП Лачинов З.Г. сообщил, что в 2015 – 2016 годах все обязательства исполнялись своевременно, просроченных долгов не возникало.

В целом задолженность предприятия невысока и в сопоставлении со стоимостью активов не вызывает серьезных опасений относительно платежеспособности организации.

2.3. Исследование финансового состояния предприятия и перспектив его развития на основе метода рациональных балансовых пропорций

Один из методов финансового анализа деятельности предприятия заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и рассостоянных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и рассостоянными в порядке возрастания сроков.

В приложении 2 представлена такая группировка и выполнен расчет платежного недостатка (излишка), позволяющий оценить достаточность ликвидных активов для покрытия заемных средств и обеспеченность предприятия собственным капиталом для формирования имущества.

Обобщение результатов расчетов представлено в таблице 5.

На протяжении всего аналитического периода обеспеченность денежными средствами недостаточна для покрытия наиболее срочных обязательств – кредиторской задолженности, наибольший платежный дефицит (263,1 тыс.руб.) наблюдался по состоянию на 01.01.2016 г.Впрочем, ввиду незначительных изменений остатков денежных средств и кредиторской задолженности величина дефицита абсолютных активов также существенных изменений не претерпела.

Таблица 5

Система неравенств, характеризующих ликвидность баланса

|

Абсолютно ликвидный баланс |

Балансовые соотношения предприятия ИП Лачинов З.Г. |

|||

|

2015 год |

2016 год |

|||

|

на начало года |

на конец года |

на начало года |

на конец года |

|

|

А1 ≥ П1 А2 ≥ П2 А3 ≥П3 А4 ≤П4 |

А1 < П1 А2 > П2 А3 > П3 А4 < П4 |

А1 < П1 А2 > П2 А3 > П3 А4 < П4 |

А1 < П1 А2 > П2 А3 > П3 А4 < П4 |

А1 < П1 А2 > П2 А3 > П3 А4 < П4 |

Кредиты и займы предприятием не используются, поэтому второе и третье неравенства выполняются безусловно. Однако следует заметить, что соблюдение второй балансовой пропорции обеспечивается большинством российских предприятий и может являться позитивной характеристикой ликвидности баланса только в случае действительной платежеспособности покупателей (заказчиков). Недостаточное использование инвестированного капитала в части привлечения долгосрочных заемных средств обеспечивает безусловное выполнение третьей пропорции даже у неблагополучных предприятий. Кроме того, априори полагается, что платежный излишек по второму и третьему соотношениям фактически не может являться компенсацией дефицита абсолютно ликвидных средств.

Собственные источники обеспечивают покрытие внеоборотных активов и формируют чистый оборотный капитал, возрастающий на протяжении всего аналитического периода. Причем по состоянию на конец 2016 года его величина достигла значительного уровня – 320,9 тыс.руб.

К сожалению, применение метода рациональных балансовых пропорций не позволяет дать обоснованную характеристику ликвидности бизнеса, так как не учитывает определенных практических эффектов, в частности завышенных сумм дебиторской задолженности, возможно и ее безнадежного характера, трудностей с привлечением кредитов, роста цен на материальные ресурсы, минимума остатков денежных средств, в том числе в случае их эффективного размещения. Тем не менее, общий вывод по итогу анализа методом рациональных балансовых пропорций вполне доступен: бизнес ИП Лачинов З.Г. абсолютной ликвидностью не обладает, предприятие испытывает дефицит наиболее ликвидных средств.

В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определенного состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат. Данная методика предполагает три основных источника финансирования запасов и затрат:

- собственный оборотный капитал;

- собственный оборотный капитал в совокупности с долгосрочными обязательствами;

- общая величина основных источников (собственный оборотный капитал в совокупности с долгосрочными обязательствами и краткосрочными кредитами и займами).

Ранее проведенный аналитический обзор управленческого баланса показал, что на протяжении всего исследуемого ретроспективного периода предприятие не привлекает внешние заемные источники финансирования в виде кредитов и займов. Соответственно, единственным источником формирования запасов и затрат (согласно данной методике) выступает собственный капитал (таблица 6).

Таблица 6

Определение типа финансового состояния предприятия

|

Показатели |

Отчетные даты |

||

|

01.01.15 |

01.01.16 |

01.01.17 |

|

|

Общая величина запасов и затрат, тыс. руб. |

168,0 |

317,2 |

345,0 |

|

Наличие собственных оборотных средств для финансирования запасов и затрат, тыс. руб. |

4,4 |

261,1 |

320,9 |

|

Излишек (+) или недостаток (-) собственных средств, тыс.руб. |

-163,6 |

-56,1 |

-24,0 |

Методика расчета абсолютных показателей финансовой устойчивости предлагает определить тип финансовой ситуации, сложившейся на исследуемом предприятии. Возможно выделение четырех типов финансовых ситуаций:

1) Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям: предприятие имеет излишек всех трех источников финансирования запасов и затрат, то есть трехмерный показатель S={1,1,1};

2) Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: при недостатке собственных источников финансирования запасов и затрат, материальные оборотные активы покрываются как инвестированным капиталом, так и общей величиной основных источников формирования запасов и затрат, то есть S={0,1,1};

3) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором всё же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: формирование запасов и затрат обеспечивается только за счет привлечения общей величины основных источников их финансирования, то есть S={0,0,1};

4) Кризисное финансовое состояние, при котором основных источников финансирования недостаточно для формирования запасов и затрат, то есть S={0,0,0}.

Отсутствие иных источников финансирования кроме собственных лишает данную методику корректности, так как предполагает возможность позиционировать бизнес ИП Лачинов З.Г. только в двух типах финансовых ситуаций: абсолютная устойчивость или кризисное состояние. Очевидно, что реальная практика исключает столь резкие переходы между крайними состояниями финансовой устойчивости.

Тем не менее, формальное использование метода абсолютных показателей финансовой устойчивости применительно к предприятию ИП Лачинов З.Г. демонстрирует недостаток источников финансирования материальных оборотных средств и приводит к выводы о критическом финансовом состоянии предприятия, хотя данное заключение и не подтверждается результатами финансового анализа, проводимого с использованием других аналитических инструментов.

Впрочем, превышение темпов прироста собственного оборотного капитала по сравнению с увеличением запасов и затрат позволило снизить дефицит с 163,6 до 24 тыс.руб. или почти в 7 раз, соответственно, можно предположить, что продолжение ретроспективных тенденций позволит ликвидировать недостаток собственного оборотного капитала для финансирования материальных оборотных средств.

Но сам факт возникновения дефицита и ограниченность применения данной методики ввиду возможности позиционирования предприятия только по двум типам финансовой устойчивости подсказывают необходимость привлечения заемным ресурсов для финансирования деятельности организации.

Дополнит оценку балансовых соотношений построение и анализ матричного баланса ИП Лачинов З.Г. (таблица 7), который позволит постатейно установить источники формирования средств предприятия.

Таблица 7.

Матричный баланс предприятия

|

Пассив Актив |

Собственный капитал |

Кредиторская задолженность |

Итого |

|

На 01.01.2015 г. |

|||

|

Основные средства |

415,8 |

415,8 |

|

|

Запасы и затраты |

4,4 |

163,6 |

168,0 |

|

Дебиторская задолженность |

98,1 |

98,1 |

|

|

Денежные средства |

14,3 |

14,3 |

|

|

Итого |

420,2 |

276,0 |

696,2 |

|

На 01.01.2016 г. |

|||

|

Основные средства |

355,4 |

355,4 |

|

|

Запасы и затраты |

261,1 |

56,1 |

317,2 |

|

Дебиторская задолженность |

207,0 |

207,0 |

|

|

Денежные средства |

26,4 |

26,4 |

|

|

Итого |

616,5 |

289,5 |

906,0 |

|

На 01.01.2017 г. |

|||

|

Основные средства |

302,1 |

302,1 |

|

|

Запасы и затраты |

320,9 |

24,1 |

345,0 |

|

Дебиторская задолженность |

231,6 |

231,6 |

|

|

Денежные средства |

18,3 |

18,3 |

|

|

Итого |

623 |

274,0 |

897,0 |

По итогам 2014 года определено, что за счет собственного капитала обеспечивается финансирование всех внеоборотных активов предприятия, чуть менее 1 % собственных источников было направлено на формирование оборотных средств. Действительно, 2,6 % запасов и затрат профинансировано собственным капиталом, остальная часть запасов – заемного происхождения, обременена краткосрочными обязательствами. 59,3 % или 163,6 тыс.руб. кредиторской задолженности направлено на финансирование материальных оборотных активов, 35,5 % или 98,1 тыс.руб. – обеспечивается дебиторской задолженностью и 5,2 % или 14,3 тыс.руб. краткосрочных обязательств может быть покрыто за счет абсолютно ликвидных (денежных) средств. Таким образом, небольшая часть (163,6 тыс.руб. или 2,6 %) материальных оборотных активов, а также дебиторская задолженность и денежные средства сформированы за счет заемных источников.

В 2015 году вследствие значительного прироста собственного капитала балансовые соотношения продемонстрировали позитивную динамику: помимо покрытия внеоборотных активов предприятие получило возможность направить на финансирование запасов и затрат 42,4 % (261,1 тыс.руб.) собственных источников. Кредиторской задолженностью обременено лишь 56,1 тыс.руб. или 17,7 % материальных оборотных активов, но также заемный характер имеют дебиторская задолженность и денежные средства. В целом, лишь 19,4 % краткосрочных обязательств финансируют запасы и затраты, 71,5 % или 207, может быть покрыто за счет быстрореализуемых активов (дебиторской задолженности) и 9,1 % – за счет денежных средств.

Положительная динамика продолжена и в 2016 году, хотя обеспечена она не столько позитивным фактором (приростом собственного капитала), сколько продолжающейся тенденцией снижения стоимости основных фондов, что указывает на недостатки в финансовой и инвестиционной политике предприятия. Уже 51,5 % собственных источников предприятие направляет на формирование оборотных средств, за счет постоянного капитала сформировано 93 % запасов и затрат, и лишь 24,1 тыс.руб. материальных оборотных активов обременено кредиторскими обязательствами. Только 8,8 % задолженности овеществлено в запасах, 84,5 % или 231,6 тыс.руб. заемных средств покрывается быстроликвидными активами, а 6,7 % или 18,3 % обязательств может быть исполнено незамедлительно за счет денежных средств.

В целом, можно заключить, что все большая часть оборотных активов предприятия покрывается собственными финансовыми источниками, что проявляется в росте величины чистого оборотного капитала (собственных оборотных средств). Это свидетельствует о повышении ликвидности и финансовой устойчивости предприятия.

Однако, возможна и иная трактовка результатов анализа ликвидности и балансовых пропорций. Иммобилизация долгосрочных ресурсов в остатках текущих активов является следствием отсутствия инвестиционной активности, отказа от выполнения проектов, реализация которых могла бы обеспечить в будущем значительный прирост дохода.

Несмотря на свою полную противоположность, обе вышеприведенные трактовки полученных результатов верны. Уникальность показателя собственного оборотного капитала заключается в том, что в нем находят отражение два важнейших финансовых понятия – доходность и риск. Увеличивая размер собственного оборотного капитала, предприятие снижает риск потери платежеспособности. Оборотные средства являются наиболее ликвидной частью активов, поэтому наличие их “чистой” величины, свободной от краткосрочных обязательств, значительно увеличивает мобильность предприятия в целом, его способность переориентировать свой капитал на новые рынки или виды деятельности. С другой стороны, поддерживая значительные размеры собственных оборотных средств в течение длительного времени, предприятие лишает себя возможности доходного вложения своего долгосрочного капитала и развития бизнеса. Это может свидетельствовать об отсутствии инвестиционной политики, недостаточном внимании к вопросам развития производства.

Заключение

Целью финансового анализа является установление текущего состояния объекта исследования, а в процессе достижения данной цели могут быть решены задачи определения мер, управленческих решений, направленных на отлаживание всех элементов хозяйствующей системы. По результатам аналитической работы можно не только диагностировать текущую финансовую состоятельность предприятия, но и определить перспективы бизнеса, выявить и устранить неблагоприятные явления в его финансово-хозяйственной деятельности.

Представляется целесообразным сформулировать основное состояние финансовой диагностики в виде принципа разумной достаточности использования методов финансового анализа. Суть принципа проста: для целей анализа следует использовать многокритериальные оценки, базирующиеся на комплексной системе количественных и качественных характеристик бизнеса для диагностики его текущего финансового состояния и выработки адекватных управленческих решений.

Данный принцип был реализован при проведении финансового анализа предприятия, являющегося объектом настоящего выпускного исследования – ремонтно-строительной фирмы индивидуального предпринимателя Лачинов З.Г. Финансовый анализ был выполнен с использованием различных аналитических инструментов, что позволило получить комплексное представление о состоятельности исследуемого предприятия, хотя использование различных методик и приводило порой к противоречивым результатам.

В ходе обзора агрегированного управленческого баланса была дана оценка структуре и динамике имущественного состояния предприятия, источников формирования его средств, предварительно диагностирующая достойный уровень финансовой состоятельности бизнеса. В ходе исследования на основе метода рациональных балансовых пропорций было установлено, что бизнес ИП Лачинов З.Г. абсолютной ликвидностью не обладает. Использование другого аналитического инструмента - оценки достаточности основных источников финансирования запасов и затрат, позволило классифицировать финансовое состояние фирмы Лачинов З.Г. как критическое, что, впрочем, вступает в противоречие с другими аналитическими заключениями. При построении матричного баланса были постатейно установлены источники формирования средств предприятия, вполне обоснованные для констатации достаточной финансовой состоятельности предприятия. Но анализ динамики показателей матричного баланса выявил рост чистого оборотного капитала, что, с одной стороны, свидетельствует о повышении ликвидности и финансовой устойчивости предприятия, но с другой – указывает на отсутствие инвестиционной активности и недостаток внимания к вопросам развития производства.

Коэффициентный анализ позволил сделать вывод о достаточно высоком уровне платежеспособности и финансовой устойчивости, но указал на крайне консервативную политику управления капиталом и отсутствие инвестиционной составляющей в деятельности ИП Лачинов З.Г., что находит отражение в снижении деловой активности и эффективности хозяйствования.

В целом, обобщение результатов аналитической работы позволило сделать заключение об удовлетворительном финансовом состоянии предприятия в ретроспективном периоде, но отсутствие инвестиционной составляющей в его деятельности, консерватизм в управлении финансовыми ресурсами в перспективе могут привести к утрате финансовой состоятельности.

Активизации инвестиционной и хозяйственной деятельности ИП Лачинов З.Г. может способствовать предлагаемый в настоящей работе проект освоения нового вида производства на базе внедрения компактного технологического комплекса «Мастек», предназначенного для изготовления строительных материалов (кирпича, стеновых блоков и др.). Производимые материалы ИП Лачинов З.Г.может использовать в собственной деятельности, избегая тем самым повышенных затрат на покупку и хранение запасов, а также осуществлять их реализацию сторонним предприятиям и гражданам.

Выполненные по данному инвестиционному проекту расчеты показали, что уже в первый год его реализации предприятие может получить чистый доход в сумме 405,2 тыс.руб., во второй год – 778,2 тыс.руб., в третий и последующие годы – по 1151,19 тыс.руб. Чистая настоящая стоимость проекта является значительной положительной величиной (10799,04 тыс.руб.), внутренняя норма доходности – 28,7 %, срок окупаемости – менее трех лет. Все рассчитанные показатели эффективности инвестиций принимают приемлемые значения и свидетельствуют об экономической целесообразности принятия решения о реализации данного проекта диверсификации предпринимательской деятельностиЛачинов З.Г.

Активизация хозяйственной деятельности, пополнение финансовых ресурсов, восстановление показателей рентабельности должны обеспечить долгосрочную финансовую состоятельность и дальнейшее развитие предприятия.

Список используемых источников и литературы литературы

- Баканов М.И., Шеремет А.Д Экономика промышленного предприятия. - М.: Финансы и статистика, 2015. 560 с.

- Балабанов И. Т. Планирование финансов хозяйствующего субъекта. - М.: Финансы и статистика, 2010. 670 с.

- Бланк И.А. Экономика АПК. - Киев: Ника-Центр Эльга, 2015. 392 с.

- Ван Хорн Дж. Основы управления финансами: Пер. с англ./ Под ред. И.И. Елисеевой. - М.: Финансы и статистика, 2014. 425 с.

- Ефимова О.В. Экономика организации - М.: Бухгалтерский учет, 2010. 780 с.

- Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. - М.: Финансы и статистика, 2014. 920 с.

- Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2014. 640 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.: Проспект, 2010. 590 с.

- Колосс Б. Управление деятельностью предприятия. - М.: Финансы, ЮНИТИ, 2015. 780 с.

- Количественные методы финансового анализа: Пер. с англ./ Под ред. С.Дж. Брауна, М.П. Крицмена. - М.: ИНФРА-М, 2015. 540 с.

- Негашев Е.В. Анализ финансов предприятия в условиях рынка. - М.: Высшая школа, 2015. 780 с.

- Панков Д.А. Современные методы анализа финансового состояния. - Минск: Профит, 2010. 590 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. - Минск: Новое знание, 2015. 640 с.

- Гинзбург, А.И. Экономический анализ. - СПб.: Питер. 2015. 480 с.

- Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие. - Таганрог: Изд-во ТРТУ, 2014. 112 с.

- Ефимова О.В. Анализ финансовой отчётности. - М.: Омега-Л, 2014. - 408 с.

- Каморджанова Н. Бухгалтерский финансовый учет: учебное пособие.2-е изд. / Н. Каморджанова, И. Картошова - СПб.: Питер, 2014. - 480 с.

- Кирьянова, З.В. Теория бухгалтерского учета/ З.В. Кирьянова. - М.: Экспоцентр, 2014. 346 с.

19. Плеханов Ю.В. Управление предприятием // Проблемы теории и практики управления. 2015. - №1. С. 15-17.

20. Попов Ю.П., Лушин А.С. Статистическое планирование // Экономика и математические методы. 2016. № 3. С. 22-24

21. Первозванский А.А. О проблемах управления дебиторской задолженностью // Экономика и математические методы. 2015. № 4. С. 11-13.

Таблица 1. – Аналитический (управленческий) баланс индивидуального предпринимателя Лачинова З.Г.

|

АКТИВ |

ПАССИВ Приложение 1 |

||||||||||||||

|

Показатели |

На 01.01.15 |

На 01.01.16 |

Отклонения к предыдущей отчетной дате |

На 01.01.17 |

Отклонения к предыдущей отчетной дате |

Показатели |

На 01.01.15 |

На 01.01.16 |

Отклонения к предыдущей отчетной дате |

На 01.01.17 |

Отклонения к предыдущей отчетной дате |

||||

|

абс. |

отн., % |

абс. |

отн., % |

абс. |

отн., % |

абс. |

отн, % |

||||||||

|

Всего имущества |

696,2 |

906,0 |

209,8 |

30,1 |

897,0 |

-9,0 |

-1,0 |

Всего источников |

696,2 |

906,0 |

209,8 |

30,1 |

897,0 |

-9,0 |

-1,0 |

|

в том числе: |

в том числе: |

||||||||||||||

|

Внеоборотные активы |

415,8 |

355,4 |

-60,4 |

-14,5 |

302,1 |

-53,3 |

-15,0 |

Собственные средства |

420,2 |

616,5 |

196,3 |

46,7 |

623,0 |

6,5 |

1,1 |

|

- то же в % к имуществу |

59,7 |

39,2 |

-20,5 |

-34,3 |

33,7 |

-5,5 |

-14,1 |

- то же в % к общей сумме источников |

60,4 |

68,0 |

7,7 |

12,7 |

69,5 |

1,4 |

2,1 |

|

Основные средства |

415,8 |

355,4 |

-60,4 |

-14,5 |

302,1 |

-53,3 |

-15,0 |

из них: |

|||||||

|

-то же в % к внеоборотным активам 85 |

100,0 |

100,0 |

0,0 |

0,0 |

100,0 |

0,0 |

0,0 |

Собственные оборотные средства |

4,4 |

261,1 |

256,7 |

5834,1 |

320,9 |

59,8 |

22,9 |

|

Оборотные активы |

280,4 |

550,6 |

270,2 |

96,4 |

594,9 |

44,3 |

8,0 |

- то же в % к собственным средствам |

1,0 |

42,4 |

41,3 |

3944,6 |

51,5 |

9,2 |

21,6 |

|

- то же в % к имуществу |

40,3 |

60,8 |

20,5 |

50,9 |

66,3 |

5,5 |

9,1 |

Заемные средства |

276,0 |

289,5 |

13,5 |

4,9 |

274,0 |

-15,5 |

-5,4 |

|

Запасы |

168,0 |

317,2 |

149,2 |

88,8 |

345,0 |

27,8 |

8,8 |

- то же в % к общей сумме источников |

39,6 |

32,0 |

-7,7 |

-19,4 |

30,5 |

-1,4 |

-4,4 |

|

-то же в % к оборотным средствам |

59,9 |

57,6 |

-2,3 |

-3,8 |

58,0 |

0,4 |

0,7 |

из них: |

|||||||

|

Дебиторская задолженность |

98,1 |

207,0 |

108,9 |

111,0 |

231,6 |

24,6 |

11,9 |

Долгосрочные обязательства |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

-то же в % к оборотным средствам |

35,0 |

37,6 |

2,6 |

7,5 |

38,9 |

1,3 |

3,6 |

- то же в % к общей сумме источников |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Денежные средства |

14,3 |

26,4 |

12,1 |

84,6 |

18,3 |

-8,1 |

-30,7 |

Краткосрочные обязательства |

276,0 |

289,5 |

13,5 |

4,9 |

274,0 |

-15,5 |

-5,4 |

|

-то же в % к оборотным средствам |

5,1 |

4,8 |

-0,3 |

-6,0 |

3,1 |

-1,7 |

-35,8 |

- то же в % к заемным источникам |

100,0 |

100,0 |

0,0 |

0,0 |

100,0 |

0,0 |

0,0 |

Таблица 2. Оценка соблюдения рациональных балансовых пропорций в 2015 году

Приложение 2

|

АКТИВ |

На начало года |

На конец года |

ПАССИВ |

На начало года |

На конец года |

Платежный излишек (+) или недостаток (-) |

|

|

на начало года |

на конец года |

||||||

|

Наиболее ликвидные активы (А1) |

14,3 |

26,4 |

Наиболее срочные обязательства (П1) |

276,0 |

289,5 |

-261,7 |

-263,1 |

|

Быстрореализуемые активы (А2) |

98,1 |

207,0 |

Краткосрочные пассивы (П2) |

0,0 |

0,0 |

+98,1 |

+207,0 |

|

Медленнореализуемые активы (А3) |

168,0 |

317,2 |

Долгосрочные пассивы (П3) |

0,0 |

0,0 |

+168,0 |

+317,2 |

|

Труднореализуемые активы (А4) |

415,8 |

355,4 |

Постоянные пассивы (П4) |

420,2 |

616,5 |

+4,4 |

+261,1 |

|

БАЛАНС |

696,2 |

906,0 |

БАЛАНС |

696,2 |

906,0 |

* |

* |

Таблица 3.Оценка соблюдения рациональных балансовых пропорций в 2016 году

86

|

АКТИВ |

На начало года |

На конец года |

ПАССИВ |

На начало года |

На конец года |

Платежный излишек (+) или недостаток (-) |

|

|

на начало года |

на конец года |

||||||

|

Наиболее ликвидные активы (А1) |

26,4 |

18,3 |

Наиболее срочные обязательства (П1) |

289,5 |

274,0 |

-263,1 |

-255,7 |

|

Быстрореализуемые активы (А2) |

207,0 |

231,6 |

Краткосрочные пассивы (П2) |

0,0 |

0,0 |

+207,0 |

+231,6 |

|

Медленнореализуемые активы (А3) |

317,2 |

345,0 |

Долгосрочные пассивы (П3) |

0,0 |

0,0 |

+317,2 |

+345,0 |

|

Труднореализуемые активы (А4) |

355,4 |

302,1 |

Постоянные пассивы (П4) |

616,5 |

623,0 |

+261,1 |

+320,9 |

|

БАЛАНС |

906,0 |

897,0 |

БАЛАНС |

906,0 |

897,0 |

* |

* |

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КАДРОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

- ПОНЯТИЕ И СУЩНОСТЬ АССОРТИМЕНТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ

- «Лидерство, влияние, власть. Виды власти. Баланс власти.»

- Понятие и задачи учета финансовых результатов

- «Организационная культура и ее роль в современных организациях».

- «Пенсионный фонд Российской Федерации, особенности его формирования»(Основные изменения пенсионной системы)

- Описание бизнес-процессов «AS-IS»

- «Физические и юридические лица. Общее понятие.»

- Исследование организационной культуры на примере ООО «Монолитпромстрой»

- Анализ мотивации на примере ООО «Строй -Академия»

- Понятие и методологические основы формирования систем мотивации персонала на предприятии

- Теоретические основы страхования спортсменов