Теоретические основы развития института франчайзинга как вида вертикальных ограничений

Содержание:

Введение

В последнее время в сфере розничной торговли России наблюдаются масштабные качественные и структурные изменения, обусловленные устойчивым ростом сетевых форм организации ритейла – торговых сетей. Сетевой ритейл активно развивается и вытесняет традиционные розничные структуры, к которым принято относить независимых торговых операторов и открытые рынки. В нашей стране представлены международные и национальные торговые сети, в том числе федеральные, региональные и локальные, формирование которых на первых этапах носило во многом бессистемный характер и заметно отставало от мировых трендов.

Розничная торговля является важнейшим звеном системы функционирования развитого потребительского рынка товаров и услуг, процесс формирования которого определяется общими тенденциями развития экономики страны, региона и т.д.

Актуальность данной курсовой работы заключается в необходимости рассмотрения сущности, экономической характеристики, путей повышения франчайзинга как вида вертикальных ограничений.

Объектом исследования являются общественные отношения, возникающие в ходе изучения норм, регулирующих франчайзинг как вид вертикальных ограничений.

Предметом исследования являются особенности, присущие франчайзингу как виду вертикальных ограничений.

Целью написания данной курсовой работы явилось выявление направленности развития франчайзинга как вида вертикальных ограничений.

Достижение поставленной цели может быть реализовано посредством следующих задач:

1. Рассмотрение теоретических основ франчайзинга как вида вертикальных ограничений;

2. Особенности развития франчайзинга как вида вертикальных ограничений в России.

Информационной базой послужила современная научная и периодическая литература.

Методологическую основу написания работы составляют сравнительно сопоставительный, логический методы, а также методы обобщения и описания.

Объем и структура данной курсовой работы определены логикой системного исследования и характером изучаемых в нем проблем. Работа состоит из введения, двух глав и заключения.

1. Теоретические основы развития института франчайзинга как вида вертикальных ограничений

Характеристика факторов, оказывающих влияние на франчайзинг как вид вертикальных ограничений

В Российской Федерации используются несколько договорных конструкций, которые можно отнести к чисто предпринимательским, одна из них – договор коммерческой концессии (ст. 1027-1040 ГК РФ). Данные отношения, оформляющие ведение бизнеса, достаточно давно известны в мировой практике. В начале 90-х развитие экономики России привели к использованию франчайзинга в деятельности российских компаний86. Зарождение истории коммерческой концессии в России можно отнести к началу и середине 90-х годов прошлого века. Первые схемы взаимодействия контрагентов строились с использованием арендных отношений и включением в договоры передачи арендаторам права на использование товарного знака, принадлежащего компании.

В практике европейского права франчайзинг используется для обозначения дистрибьюторских отношений с использованием терминов concession commercial или concession de vente ("Коммерческая концессия" или "концессия на продажу" - франц.) и Vertragshandler-vertrag или Eigenhandler-vertrag ("Коммерческая концессия" или "концессия на продажу" - нем.)88. Анализируя зарубежный опыт, можно сделать вывод о том, что франчайзинг используют в основном малые предприятия и индивидуальные предприниматели с целью снижения экономических рисков. В связи с чем исследования данных отношений в основном носят экономическую направленность, т.к. франчайзинг рассматривается как экономический инструмент развития бизнеса. В последнее время было написано множество работ посвященные договору франчайзинга, где уделяется внимание описанию данного экономического инструмента, его положительных и отрицательных сторон, форм, возможностей, но практически ни в одной работе не проводится анализ правовых аспектов франчайзинга, который является неотъемлемой частью законодательства нашей страны.

В международной практике выделяют два основных вида франчайзинга: 1) франчайзинг распределения, предполагающий собой продажу товаров, произведенных или продаваемых франчайзером под его товарным знаком на определенных условиях; 2) франчайзинг бизнес-формата, который предполагает наличие у франчайзера наряду с товарным знаком и другими средствами индивидуализации уникальной технологии ведения дела, стандартов, коммерческих методов и определенной системы знаний, технических и маркетинговых ноу-хау, другими словами - системы, право на использование которой и предоставляется франчайзи90.

Принято различать три типа франшизы, а именно:

- сбытовые франшизы (сбытовой франчайзинг);

- франшизы на обслуживание (франчайзинг на обслуживание);

- производственные франшизы (производственный франчайзинг).

Сбытовой франчайзинг заключается в том, что изготовитель - лицензиар франшизы передает право продажи товара на строго определенной территории. В свою очередь, приобретатель права обязуется закупать данные изделия исключительно у изготовителя - лицензиара. Франчайзинг на обслуживание заключается в предоставлении лицензиату некоторого пакета услуг, в частности секретов и методов сервисного обслуживания, методов сбыта, знаков обслуживания и т.п. Производственный франчайзинг заключается в предоставлении лицензиату права на производство товаров, которое осуществляется на основе технических решений, охраняемых патентами, а затем реализуемых с использованием товарного знака лицензиара. Перечисленные выше типы франчайзинга часто сочетаются с признаками договора об исключительном сбыте. При этом могут наблюдаться самые различные модификации соглашений, но с условием сохранения одного из ключевых элементов франчайзинга, а именно права лицензиара на контроль деятельности лицензиата франшизы в целях обеспечения надлежащей поддержки качества и стандартов товара (работ, услуг), продаваемого под обозначением лицензиара.

Таким образом, можно определить франчайзинг как систему взаимоотношений, где одна сторона (как правило, компания, которая имеет узнаваемый бренд, компания с хорошей репутацией на рынке товаров и услуг) по договору отдает на использование другой стороне (фирме или индивидуальному предпринимателю) секреты производства своего товара или оказываемых услуг, свой товарный знак или знак обслуживания, свой фирменный стиль, стиль ведения бизнеса и другую коммерческую информацию. Использование данного комплекса информации закрепит пользователя на рынке товаров и услуг, даст больше шансов на развитие просто соблюдая условия договора.

После принятия второй части ГК РФ договор коммерческой концессии (франчайзинга) стал самостоятельным видом, обладающим чертами, которые отличаются от других гражданско-правовых договоров94. Аналогично европейским аналогам договор коммерческой концессии в российском правопорядке носит комплексный характер, согласно которому одна сторона (правообладатель) обязуется предоставить другой стороне (пользователю) за вознаграждение на срок или без указания срока право использовать в предпринимательской деятельности пользователя комплекс принадлежащих правообладателю исключительных прав, включающий право на товарный знак, знак обслуживания, а также права на другие предусмотренные договором объекты исключительных прав, в частности на коммерческое обозначение, секрет производства (ноу- хау).

В данном договоре присутствуют элементы лицензионного договора, договора о совместной деятельности (простого товарищества) и даже купли-продажи (приобретении необходимой технической и коммерческой документации). Цивилисты подчеркивают сходство деятельности пользователя по договору коммерческой концессии с функциями торговых посредников. Например, агентов, комиссионеров и так далее, которые действуют на основе договоров комиссии или агентирования, в которых предусмотрены меры продвижения товара продавца на рынок с помощью своего контрагента.

Внешнее сходство договора коммерческой концессии с рядом иных гражданско-правовых договоров, а также использование аналогичной конструкции в зарубежных правопорядках породили научные дискуссии относительно правовой природы данного договора.

Проникновение сетевых ритейлеров в регионы осуществляется разными методами, в том числе посредством сделок M&A, органическим способом, применением франчайзинговых технологий развития бизнеса. Практика показывает, что сделки M&A позволяют существенно ускорить темпы региональной экспансии и овладеть значительной долей локальных рынков, а по мере консолидации рынка станут доминирующим методом развития. Например, компания «X5 Retail Group» сохраняет свои лидерские позиции в поглощении крупных региональных торговых сетей в целях ускоренного выхода на новые рынки. Так, в 2016 г. закрыты сделки по поглощению региональных сетей «Провиант» (г. Ульяновск), «Экономная семья» и «Мир продуктов» (г. Киров), «Тройка» и «Семья» (г. Ставрополь) [11]. В целом торговая сеть «X5 Retail Group» представлена в 47 субъектах РФ и планирует в результате региональной экспансии достичь к 2019 г. 15 % величины потребительского рынка страны [14].

Органический рост предусматривает развитие бизнеса за счет открытия новых магазинов на локальных потребительских рынках. Данной стратегии экспансии в регионы придерживается крупнейший федеральный сетевой оператор – краснодарская торговая сеть «Магнит» ЗАО «Тандер». Сеть развивается во всех регионах, в средних и сравнительно небольших городах и населенных пунктах с численностью населения от 50 до 500 тыс. чел., с размещением дискаунтеров в пределах городской черты. Отметим, что есть ряд регионов, в которые дошел лишь краснодарский «Магнит» (Адыгея, Калмыкия, Марий Эл, Мордовия). Торговая сеть «Магнит» представлена в 55 субъектах РФ. В ближайшей перспективе – охват населенных пунктов с численностью жителей 25 тыс. чел. и менее [14].

Франчайзинговые схемы региональной экспансии являются менее популярными в нашей стране, но позволяют выйти в регион, используя местного торгового оператора, с относительно малыми затратами для крупных сетевых ритейлеров. Товарный франчайзинг при проектировании розничной торговой сети используют преимущественно операторы по продажам одежды, обуви, услуг сотовой связи, отчасти – продовольственных товаров. Эффективность товарного франчайзинга при освоении регионов демонстрируют сети «Билайн», «МегаФон» [12]. Среди крупнейших продовольственных ритейлеров активно использует франчайзинг компания «X5 Retail Group». Отметим, что X5 Retail Group является единственной компанией из пятерки лидеров, использующей так называемый обратный франчайзинг. Всего в 2016 г. по франчайзингу работали 690 торговых площадок компании, при этом по обратному франчайзингу с X5 Retail Group стали работать 12 партнеров с 20 магазинами «Пятерочка», два партнера с 2 магазинами «Перекресток», 61 партнерский магазин «Экспресс Ритейл» (под вывесками «Перекрестокритейл» и «СитиМаг») [14].

Интерес федеральных и международных сетевых ритейлеров к региональной экспансии подтверждает динамика количества открытых ими магазинов на локальных потребительских рынках в 2016 г.: «X5 Retail Group» – 695 дискаунтеров, 64 магазина шаговой доступности, 40 супермаркетов, один гипермаркет; «Магнит» – 1 575 магазинов; «Ашан» – 6 гипермаркетов; «Метро» – 6 гипермаркетов; «Дикси» – 380 торговых площадок, «Лента» – 14 гипермаркетов; «О'кей» – 10 гипермаркетов [14, 15]. В стратегических планах развития федерального сетевого ритейла – закрепление позиций в европейской части и проникновение на восточные территории страны.

Доминанта региональных торговых сетей на территориальных потребительских рынках, усиление их способности противостоять общенациональным брендам особенно ярко прослеживаются в Уральском и Сибирском федеральных округах, республиках Татарстан и Башкортостан, г. Санкт-Петербурге. Сильные позиции на территориях имеют новосибирская сеть ГК «Холидей», алтайская сеть «Мария Ра», кемеровская сеть ГК «Система РегионМарт», уральская сеть «Монетка», питерские сети «Полушка», «Семья» и др. Достаточно сказать, что сети «Монетка» и «Мария Ра» по итогам 2016 г. входят в десятку крупнейших торговых сетей России [16]. Крупные федеральные и зарубежные сети весьма осторожно осваивают эти региональные рынки.

У тех, кто ищет самый прибыльный малый бизнес, существует три способа его поиска. Первый – это запуск собственного дела. Он предполагает наличие желания делать что-то и понимание того, каким образом этот бизнес может оказаться прибыльным. За примером далеко ходить не нужно: вы понимаете, что торговля сладкой ватой может быть очень выгодной, если установить палатку в выходной день возле зоопарка. Ваша задача – организовать этот бизнес: приобрести оборудование, получить разрешения, закупить сырье. С аппаратом для создания ваты и сахаром, очевидно, проблем возникнуть не должно – все это стоит копейки по сравнению с конечной стоимостью продукта. Однако разрешение на торговлю пищевым продуктом, а также возможность установить свою торговую точку в выгодном для вас месте стоят очень недешево, особенно с учетом коррупции в органах власти, занимающихся такими вопросами. Эти трудности не позволяют охарактеризовать торговлю подобной продукцией (вата, кофе, снеки и прочее) как самый прибыльный бизнес в России. Нужно потратить много денег для получения разрешений и формальных документов.

Другой вариант – приобретение готового бизнеса. С этим определить, насколько прибыльным будет дело, гораздо проще. Вы можете просто спросить предыдущего собственника о том, сколько ему приносил его бизнес и при каких затратах. Таким образом, вы достаточно легко сможете просчитать рентабельность этого дела. Правда, есть и «подводные камни» у такой методики – вряд ли кто-то будет продавать самый прибыльный бизнес с минимальными вложениями по доступной цене. То есть либо вам попытаются подсунуть какой-то проблемный вариант (бизнес без лицензии, документов или с какими-то другими проблемами), либо же собственник просто завысит показатели продаж, чтобы придать своему делу больше привлекательности в ваших глазах (как покупателя). Поэтому при покупке готового бизнеса нужно быть осторожным и следует обязательно узнать, по какой причине осуществляется продажа.

Третий вариант, возможно, является самым простым и надежным способом найти самые прибыльные виды малого бизнеса. Это франчайзинг. Так называется особая форма сотрудничества, согласно которой собственник бизнеса передает право на использование некоторых элементов своего дела (бренда, торговой марки, каких-то особых инструментов, знаний или навыков) другим таким же предпринимателям за дополнительную плату. Например, распространенной практикой является открытие сети ресторанов на условиях франшизы. Также это может быть сеть заправочных станций, кафе, магазинов и прочих точек обслуживания покупателей. Преимущества франчайзинга заключаются в том, что начинающего предпринимателя в каком-то смысле обучает владелец франшизы, предоставляя определенные ресурсы. Такой подход делает подобный бизнес достаточно прибыльным, поскольку у арендатора франшизы есть возможность при минимальных вложениях начать получать прибыль в кратчайшие сроки.

Придумать нишу можно исходя из того, что нужно людям в первую очередь. Чем вы сможете привлечь покупателя, и за что он будет готов заплатить. И не стоит забывать о конкуренции. К примеру, некогда самые прибыльные бизнес-идеи, как установка пластиковых окон, проведение ремонтов в домах, продажа товаров в интернет-магазине сегодня не являются таковыми по той причине, что конкуренция на этих рынках существенно выросла. Поэтому для того, чтобы привлечь покупателя, вам нужно делать дополнительные затраты на рекламу. Это увеличит окупаемость бизнеса и сделает его менее привлекательным.

Сделать бизнес максимально прибыльным в сфере услуг можно путем инноваций и неординарного подхода. К примеру, придумав что-то оригинальное и необычное, можно привлечь внимание клиента к своему продукту, тем самым увеличив прибыль. Например, если вы занимаетесь продажей хот-догов, можно предложить булочки необычной формы, особый способ подачи продукции и так далее. Как показывает практика, это максимизирует прибыль.

В предпринимательстве большое внимание следует уделять мелочам. Как в примере со сладкой ватой – продажи будут идти в зависимости от того, насколько привлекательно выглядит стойка, какие цены на вашу продукцию, приветлив ли продавец. Изменение одного из этих факторов может существенно изменить прибыль, а с ней – и общую рентабельность бизнеса.

Усиление способности противостоять крупному сетевому ритейлу многие региональные торговые сети видят в интеграции на разных экономических и организационных платформах. Интеграционные процессы в секторе региональных розничных торговых сетей активно стимулируются их недостаточной конкурентоспособностью и отсутствием достаточной концентрации капитала для собственного развития в условиях глобализации торговли. Тенденция к интеграции проявляется в росте так называемого ассоциированного сетевого ритейла, т. е. участии региональных сетевых операторов в стратегических альянсах, закупочных союзах, оптоворозничных объединениях, потребительских кооперативах. Так, за последнее время созданы Союз независимых розничных сетей России (Союз НСР), федеральный закупочный союз «Система ТЗС», федеральный кооператив ритейлеров «Рост», ряд региональных кооперативов и закупочных союзов.

Ассоциированный сетевой ритейл в России набирает обороты, поскольку существенным преимуществом его участников является сохранение юридической независимости при одновременной централизации закупочной деятельности, консолидации логистических усилий, единой информационной поддержке. Аппелируя к опыту стран с развитой рыночной экономикой, отметим, что в результате интеграции независимых торговых операторов экономическая эффективность их деятельности в среднем повышается более чем в 80 % случаев и выступает важным фактором противостояния экспансии крупных торговых сетей на локальные потребительские рынки, своеобразным инструментом защиты от ценового диктата федеральных и международных брендов, а следовательно, и монополизации рыночного пространства территорий.

Борьба между сетевым ритейлом и производителями товаров за полочное пространство и перераспределение прибыли, рост продаж собственных торговых марок

Глобализация розничной торговли обусловила существенные изменения в отношениях между торговыми сетями и производителями, суть которых заключается в жестком противостоянии между ритейлерами и производителями товаров за перераспределение прибыли. Сетевой ритейл в России достиг уровня консолидации, позволяющего диктовать свои условия поставщикам. Идет активная борьба за полочное пространство, т. к. именно полочное пространство розничного торгового оператора определяет долю рынка производителя. Это дает возможность сетевым ритейлерам диктовать поставщикам условия для «вхождения в сеть»: условия договора поставки, цены на ассортиментные позиции, сроки оплаты, бонусы, сроки поставок, дополнительную оплату в виде разового маркетингового соглашения и др. Производитель вынужден адаптировать систему поставок под требования сетевого ритейла.

В целях усиления интересов сетевой торговли и давления на производителей бренедированных товаров ритейлеры разрабатывают собственные торговые марки (СТМ), рынок которых в России находится в стадии активного формирования. Отметим, что еще в 2004 г. доля СТМ в российском сетевом ритейле в среднем составляла 1 % всего ассортимента. Однако на протяжении последних 5–10 лет крупные сетевые ритейлеры демонстрируют уверенный рост таких товаров и активно теснят бренды товаропроизводителей. Так, доля СТМ в общем ассортименте в 2015 г. в «Копейке» составила 24 %, «Ашане» – 18,8 %, «Пятерочке» – 16,4 %, «Дикси» – 10 %. Наблюдается рост объемов продаж СТМ и увеличение их доли в товарообороте сетевых ритейлеров. Например, доля СТМ в выручке в исследуемом периоде составила: в сети «Копейка» – 23 %, «Мария Ра» – 16 %, «Магнит» – 12,7 %, «Ашан» – 12 %, «Дикси» и «Монетка» – 10,5 % [13]. Обращает на себя внимание и представленность ассортиментных позиций СТМ, линейка которых расширяется и достигает в российском «Меtro C&C» свыше 4 200 наименований практически во всех категориях, «О'кей» – 3 200, «X5 Retail Group» – 1 600. В целом в России свыше 40 сетевых торговых операторов развивают СТМ.

Вместе с тем в нашей стране доля СТМ в ассортименте и товарообороте сетей на порядок ниже, чем в развитых мировых экономиках, что связано с низким уровнем концентрации и консолидации отрасли в России. Во многих европейских странах доля СТМ достигает 25–40 % от ассортимента, а темп ее роста на мировом рынке составляет свыше 30 % при темпе роста брендированных товаров производителей в пределах 20 %. При этом в странах с развивающейся экономикой и относительно невысоким уровнем консолидации сетевого ритейла сегмент товаров под СТМ демонстрирует наиболее интенсивный рост в нижнем и среднем ценовом диапазоне, что создает потенциальный интерес к российскому рынку СТМ, доля и линейка которых будет стремиться в ближайшей перспективе к среднеевропейским показателям [13].

1.2. Влияние вертикальной интеграции на уровень франчайзинга

Управление развитием региональной розничной торговли имеет особое значение в контексте реализации Стратегии развития торговли в Российской Федерации на 2011– 2015 гг. и период до 2020 г. (утверждена приказом Министерства промышленности и торговли Российской Федерации от 31 марта 2011 г. № 422), где указано, что неотъемлемым условием повышения уровня и качества жизни населения в российских регионах является развитие сферы розничной торговли как важнейшего товаропроводящего звена в цепочке «производитель – потребитель». Кроме того, конкурентное развитие региональной розничной торговли регламентируется Федеральным законом Российской Федерации от 28 декабря 2009 г. № 381ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации», которым предусматривается необходимость разработки научно обоснованной политики муниципальных образований по формированию, размещению и развитию торговых сетей. Другими словами, закон активно стимулирует каждый регион к формированию собственной модели развития розничной торговли, в том числе и сетевой.

Сегодня наиболее высокая активность развития розничной торговли наблюдается в крупных городах России – региональных центрах, где сосредоточен основной товарный поток, а также значительный покупательский спрос – за счет коммерческого интереса к ним торговых компаний различного формата и уровня, в том числе и торговых сетей. Соответственно, удаленность муниципальных образований, недостаточно развитая инфраструктура, низкая покупательская способность населения тормозят процессы развития и модернизации розничной торговли на территориях отдельных муниципальных районов российских регионов. В связи с этим, несомненный интерес представляет исследование территориального фактора развития розничной торговли, влияющего на пропорциональность размещения торговых предприятий.

Основные показатели, характеризующие динамику развития розничной торговли в Новгородской области за период 2009 г. – ноябрь 2013 г., представлены в таблице 4.

|

Таблица 4 |

||||||||

|

Показатели, характеризующие состояние розничной торговли |

||||||||

|

в Новгородской области, 2010–2014 гг. [17] |

||||||||

|

2014 |

||||||||

|

Наименование показателя |

2010 |

2011 |

2012 |

2013 |

||||

|

Оборот розничной торговли, млрд. рублей |

54,3 |

59,8 |

67,7 |

77,0 |

61,3 |

|||

|

Индекс физического объема оборота |

||||||||

|

розничной торговли (к соответствующему |

102,9 |

104,1 |

105,8 |

108,00 |

105,1 |

|||

|

периоду прошлого года), % |

||||||||

|

Оборот розничной торговли на душу |

84,0 |

93,3 |

107,3 |

122,6 |

97,9 |

|||

|

населения, тыс. рублей |

||||||||

Таблица составлена по: [17]

Показатели, характеризующие состояние розничной торговли на территории Новгородской области в 2010–2014 гг., имеют стабильный динамичный рост. В 2014 г. оборот розничной торговли составил 61,3 млрд. рублей, что на 5,1% больше, чем за аналогичный период 2012 г. Следует отметить, что показатель прироста оборота в регионе выше, чем в среднем по России, на 1,3% (по данному показателю среди регионов Северо-Западного федерального округа Новгородская область заняла третье место после г. Санкт-Петербурга (прирост 5,7%) и Мурманской области (прирост 5,5%)). Положительная динамика оборота розничной торговли отмечена в г. Великий Новгород и во всех муниципальных районах области, кроме Поддрорского; причем в Великом Новгороде, Чудовском, Новгородском, Валдайском районах темпы роста розничного товарооборота оказались выше среднего показателя по области на 0,4–13,4%.

Показатель обеспеченности населения области площадью торговых объектов имеет довольно высокое значение: на ноябрь 2013 г. он составил 603,0 кв. метра на 1000 жителей. При этом размещение торговых объектов в муниципальных образованиях Новгородской области неравномерно, кроме того серьезной проблемой является обеспечение доступности розничных торговых предприятий для лиц с ограниченными возможностями.

Объем товарооборота в розничной торговле в разрезе муниципальных районов является показателем как равномерности потребления, так и равномерности развития региона. Обеспечение возможности близкого по структуре и объему потребления товарооборота розничной торговли на территории области является одним из условий создания единого уровня жизни во всех ее муниципальных районах.

Показатель среднедушевого розничного товарооборота в Новгородской области имеет тенденцию к устойчивому росту (в целом на 45,9% в 2008–2012 гг.). Однако отдельные районы области по объему оборота розничной торговли на душу населения имеют значительные различия (по данным 2012 г. разрыв между показателями составляет 3,5 раза). Очевидно, что такая ситуация отрицательно влияет на региональное развитие в целом.

По данным Рейтинга развития потребительского рынка в разрезе городского округа и муниципальных районов области в 2013 г., представленного Департаментом экономического развития и торговли Новгородской области, Парфинский, Шимский, Поддорский, Волотовский, Маревский и Мошенской районы отстают в развитии потребительского рынка.

По показателю товарооборота розничной торговли в расчете на душу населения муниципальные районы Новгородской области можно разделить на три группы: первая – от 90 до 146,3 тыс. рублей – Боровичский, Крестецкий, Валдайский, Чудовский, Старорусский, Любытинский, Демянский, Окуловский районы; вторая – от 50 до 89 тыс. рублей – Маревский, Хвойнинский, Солецкий, Пестовский, Маловишерский, Мошенской, Холмский, Парфинский, Шимский районы; третья – менее 50 тыс. рублей – Волотовский, Новгородский, Батецкий, Поддорский районы.

Одной из основных причин невысокого объема среднедушевого оборота розничной торговли является низкий уровень денежных доходов на душу населения. Так, уровень средней заработной платы за девять месяцев 2013 г. сложился выше средне-областного значения только в Великом Новгороде, Чудовском и Крестецком районах. В Маревском районе заработная плата меньше средне-областной на 9576 рублей (на 38,3%); ее низкий уровень отмечается также в Холмском, Батецком, Волотовском, Солецком, Поддорском, Демянском, Парфинском районах.

Розничную торговлю на территории Новгородской области осуществляют:

- федеральные и региональные розничные сети;

- продовольственные и универсальные рынки;

- торговые предприятия системы потребительской кооперации;

- субъекты малого предпринимательства.

Уровень развития розничной сетевой торговли в регионе на сегодня является важным показателем его развития. По данным Федеральной службы государственной статистики Российской Федерации в 2012 г. доля розничных сетей в розничном товарообороте страны составила около 20%. При этом интенсивный рост сетевой розничной торговли активно продолжается, хотя во многих регионах России ее развитие остается на крайне низком уровне. Лидирующее положение по доле сетей в товарообороте занимает г. Санкт-Петербург: по состоянию на август 2013 г. 52% (самый высокий показатель в стране); на втором месте Ленинградская область (38,8%). Новгородская область с долей сетевой торговли в товарообороте области 30,8% занимает шестое место среди регионов России, после Псковской области (31,8%).

На территории Великого Новгорода и восемнадцати муниципальных районов области расположены магазины девяти федеральных сетевых компаний. Однако, сто пятьдесят предприятий сетевой розничной торговли на сегодня имеют неравномерное размещение, более того в Маревском, Поддорском и Волотовском районах сетевые операторы не осуществляют торговую деятельность (что обусловлено как удаленностью от областного центра, так и низкой коммерческой привлекательностью данных районов). Наибольший территориальный охват имеют торговые сети «Магнит» и «Пятерочка». В частности, стратегия развития «Магнита» – стратегия органического роста – определяет наибольший охват территории области, размещение на удаленных от областного центра сельских территориях.

Доля оборота розничной торговли потребительской кооперации в общем товарообороте Новгородской области снизилась с 8,4% в 2008 г. до 4,9% в 2012 г. На сегодня торговля потребительской кооперации (как оптовая, так и розничная) нуждается в совершенствовании существующей структуры, требует серьезной модернизации и не представляет серьезной конкуренции для сетевых операторов.

Значение торговли потребительской кооперации для торговой отрасли области заключается в выполнении важнейшей социальной функции – доставке товаров в отдаленные населенные пункты. В проекте Программы развития потребительской кооперации на 2014–2020 гг. предполагается предусмотреть комплекс мер по гарантированному обслуживанию населения за счет дополнительного приобретения авто-магазинов с участием регионального бюджета [1].

Удельный вес продаж на розничных рынках и ярмарках в обороте розничной торговли Новгородской области в 2012 г. составил 11,5%; оборота розничной торговли субъектов малого предпринимательства – 19,2% [2].

Очевидно, что приоритетным направлением развития розничной торговли в муниципальных районах Новгородской области должно стать обеспечение территориальной и экономической доступности торговых предприятий для населения за счет развития всех форм розничной торговли, в том числе и дальнейшего проникновения сетевых операторов.

Принятие решения о месторасположении магазина является важным решающим элементом маркетинговой стратегии торговой фирмы. С. Брауном описываются три стадии макро и микропроблем, связанных с принятием решения о расположении торговой точки [3]:

1) поиск – определение географических зон, которые, возможно, обладают маркетинговым потенциалом;

2) жизнеспособность – оценка потенциала товарооборота лучших имеющихся в наличии мест;

3) микропроблемы – подробное изучение специфики перечисленных мест.

Кроме этого, использование альтернативных методов и моделей позволяет обосновать решение о месторасположении точки торговли. Наиболее распространенными являются [3]:

- контрольные списки – разработанные и широко применяемые весьма подробные перечни факторов, относящихся к оценке месторасположения; данные факторы включают многие характеристики населения внутри охватываемой зоны, конкуренцию (существующую и потенциальную),

- доступность как для автотранспорта, так и пешеходов, а также специфические затраты на устройство магазина в данной точке (см. таблицу 5);

- территориальные информационные системы – могут предоставить подробный анализ многих факторов, перечисленных в контрольных списках, таких как уровень дохода, занятость и структуру расходования средств населения рассматриваемых территорий;

- методы составления аналогий – позволяют экстраполировать характеристики аналогичных мест, где торговые точки уже функционируют, на рассматриваемую территорию;

- регрессионные модели – помогают прогнозировать товарооборот посредством моделирования влияния факторов месторасположения, содействующих или уменьшающих товарооборот существующих магазинов.

Таблица 5

Факторы, влияющие на территориальную равномерность развития розничной торговли (фрагмент) [17]

|

Факторы, ограничивающие экспансию |

Факторы, стимулирующие экспансию |

|||

|

в муниципальные районы |

в муниципальные районы |

|||

|

|

отсутствие коммерческой привлекательности; |

|

низкий уровень насыщенности потребитель- |

|

|

ского рынка, низкая конкуренция; |

||||

|

|

плохо развитая инфраструктура; |

|||

|

|

спрос на товары низкого ценового сегмента |

|||

|

|

удаленность, плохая доступность; |

|||

|

(для дискаунтеров); |

||||

|

|

низкая покупательная способность |

|||

|

высокая конкуренция в региональном центре |

||||

Таблица составлена по: [17]

Развитие торговли в регионе должно быть связано не только с ростом торговых площадей, но и с обеспечением потребителей товарами в необходимом ассортименте и объеме по доступным ценам. Совместное использование территориального и торгового маркетинга позволяет решить эту задачу.

Выявление преимущества территорий и их потребительского потенциала дает возможность принятия решения о местоположении торгового предприятия и выбора маркетинговой стратегии проникновения в регионы.

Очевидно, что специфика отдельных территорий (в данном случае, муниципальных районов, сельских поселений) может потребовать от торгового оператора выбора особой маркетинговой стратегии. Например, стратегии фокусирования, в соответствии с которой организация фокусируется на определенном региональном рынке или группе потребителей.

Рассматривая низкий уровень конкуренции как фактор, стимулирующий экспансию сетевых операторов (федерального, регионального уровня) в муниципальные районы, стоит вспомнить опыт крупнейшей в мире американской сети розничной торговли WalMart. Ее успех на начальном этапе был достигнут благодаря реализации стратегии расположения магазинов в маленьких городках, конкуренция в которых была относительно слабой. Магазины не только получили большую долю рынка в этих городах, но и привлекли жителей со всей округи. Многие семейные торговые фирмы не смогли составить конкуренцию WalMart с ее широким ассортиментом и низкими ценами, поэтому либо репозиционировались, либо «вышли из игры» [4].

Спрос на товары низкого ценового сегмента формируется, прежде всего, вследствие низкого уровня денежных доходов на душу населения, что требует от операторов розничной торговли оптимизации ассортимента торговых предприятий, расположенных в сельской местности, с учетом особенностей потребления и покупательского спроса городского и сельского населения (например, спрос на свежие и замороженные овощи в городе и сельских поселениях различен, в сельских поселениях следует исключать из ассортимента марочные товары, товары в дорогих подарочных упаковках и т.п.).

Использование инструментов маркетинга для выявления конкурентных преимуществ территорий, не представляющих явного коммерческого интереса, становится возможным, если рассматривать его как составную часть комплексного регионального развития экономики и социальной сферы. Так, принципиально важным критерием экономической политики Новгородской области является действие налоговых льгот в соответствии с областным законом от 21.12.2009 г. № 654ОЗ «О государственной поддержке коммерческих организаций на территориях Батецкого, Волотовского, Маревского, Парфинского и Поддорского районов и наделении органов местного самоуправления Новгородской области отдельными государственными полномочиями по оказанию государственной поддержки коммерческим организациям».

Выводы по 1 главе

Соответственно, развитие розничной торговли в условиях отдельного региона должно:

- учитывать пространственные (территориальные) особенности;

- сохранять самобытные особенности действующих розничных сетей или отдельных предприятий торговли;

- учитывать особенности потребительского спроса.

Для практического решения задачи размещения розничных торговых предприятий на территории области с учетом потребительских предпочтений и социальной ориентации необходимо применение инструментов как территориального, так и торгового маркетинга.

2. Особенности развития франчайзинга как вида вертикальных ограничений в России

Корни слова «франчайзинг» берут начало от французского franchir, которое переводится как «освобождать» и тесно связано с предоставлением в 1559 году прав и свобод епископам. Отвечая на вопрос о том, что такое франчайзинг, следует отметить, что он появился еще в Средневековье, когда короли Британии предоставляли своим баронам право получать с определенных территорий налоги в обмен на разные услуги. В то же время свободные люди могли получить за отдельную плату разрешение вести торговлю на ярмарках и рынках города. Специальные места, в которых они продавали свои товары, имели собственное название - franchises. В наше время, в широком смысле слова, франчайзинг означает «аренду» коммерческого обозначения или товарного знака. На сегодняшний день вместо того, чтобы изобретать что-то новое, можно попросту купить успешный бизнес и пользоваться выгодами уже проверенных и хорошо зарекомендовавших себя продуктов и услуг. Экономисты, рассказывающие в своих статьях, что такое франчайзинг, определяют его как вид предпринимательской деятельности, при котором франчайзер (компания-владелец) передает франчайзи (так называется принимающая компания или независимый бизнесмен) право на продажу своей продукции в обмен на обязательное выполнение конкретных условий. В их число входят: соблюдение конкретных качественных характеристик; использование определенных технологий; организация бизнеса под оговоренным товарным знаком по разработанной схеме и в четко указанном месте.

В России этот вид предпринимательства стал популярным примерно во второй половине 90-х годов. До этого времени в нашей стране мало кто знал, что такое франчайзинг и какие преимущества он имеет. Сейчас же по различным оценкам экспертов на российском рынке успешно работают свыше 200 франчайзинговых компаний. Среди них находятся такие хорошо узнаваемые торговые марки, как Xerox, Subway, Kodak, Baskin Robbins, Alphagraphics и другие. Согласно рейтингу, опубликованному в русской версии издания Forbes, наиболее выгодный франчайзинг 2013 года продемонстрировали партнеры компании «Феликс» (изготовление и продажа мебели). Рентабельность бизнеса под данной торговой маркой нередко достигает 40%. Второе место заняла компания «Перекресток-Экспресс» (сеть торговых точек у дома), а третье - «Позитроника» (сеть магазинов, продающих электронику). Минусы франчайзинга Готовый и проверенный бизнес-план, почти нулевые риски, принадлежность к разрекламированной торговой сети и готовая база для старта бизнеса – это, конечно же, звучит прекрасно. Но не стоит забывать и о негативных моментах. Первый из них – это потеря самостоятельности: вся предпринимательская деятельность становится после заключения соответствующего договора жестко ограниченной правилами франчайзера.

Кроме того, работа с известной компанией предполагает существенные ежемесячные выплаты, а это может нанести болезненный удар по прибыли. Третий негативный момент связан с тем, что все участники франчайзинговой сети тесно связаны друг с другом и ошибка любого из них может привести к убыткам остальных. Впрочем, нет такого бизнеса, который был бы гарантировал 100% успеха. Кому-то франчайзинг подходит, кому-то – нет. В любом случае, если встретится очень выгодная франшиза, то почему бы не воспользоваться? Это ведь намного легче, чем начинать все с нуля.

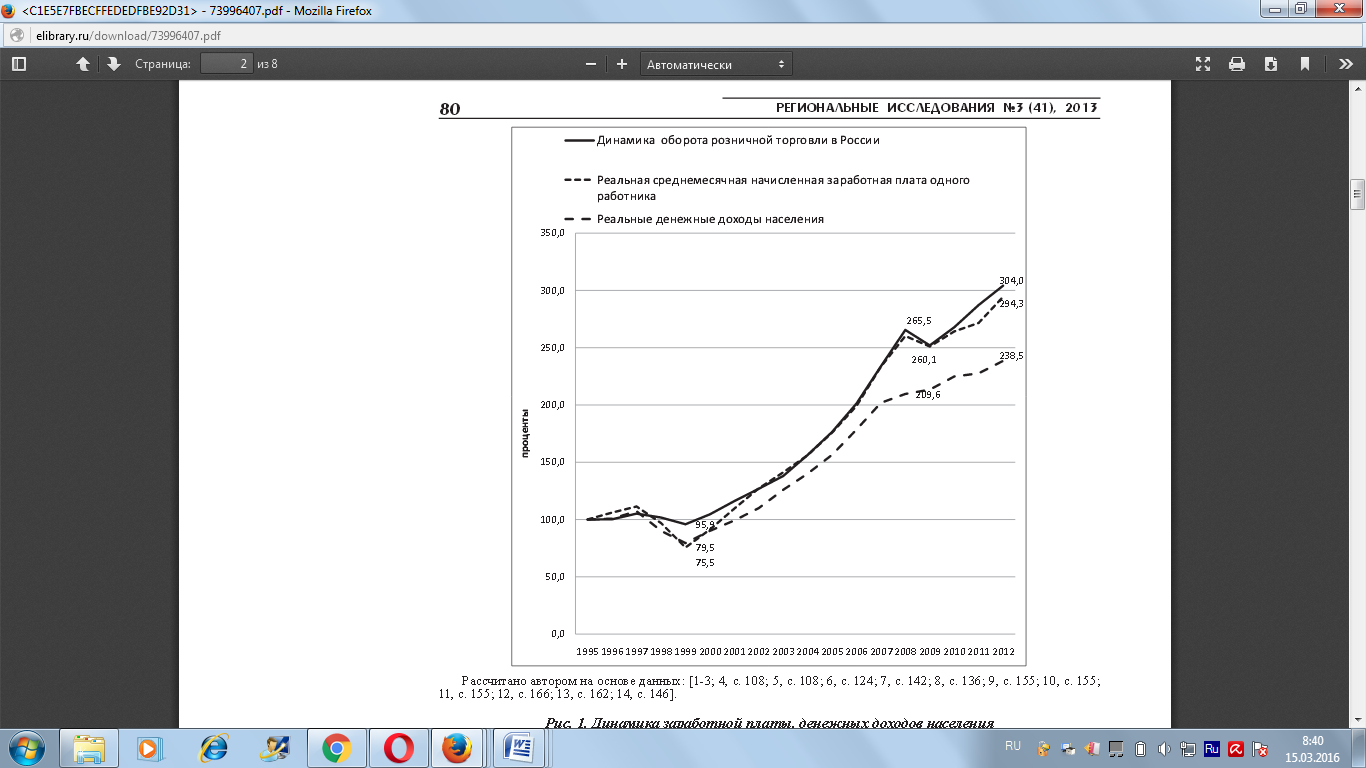

Развитие розничных сетей – важный компонент развития розничной торговли, которая относится к числу наиболее динамичных отраслей российской экономики и по темпам роста превосходит большинство стран мира. Она развивается темпами, близкими к темпам роста среднемесячной заработной платы работников и, в меньшей мере – к динамике реальных доходов населения (рис. 1). Лишь в результате дефолта в 1998 г. все три показателя снизились (в меньшей мере – объемы розничной торговли), а во время глобального экономического кризиса в 2013 г. объемы розничной торговли и заработная плата сократились (в отличие от несколько возросших доходов населения).

1995 2000 2005 2010 2012 2014 2015

Рис. 1. Динамика заработной платы, денежных доходов населения и оборота розничной торговли в Российской Федерации, в процентах к 1995 году[17]

Объем розничного товарооборота в России в 2016 г. достиг 21,3 трлн. руб., а в расчете на душу населения – 149 тыс. руб. в год [15, с. 30]. Тем не менее, розничный товарооборот в расчете на душу населения в России все еще существенно ниже, чем в экономически развитых странах с традиционной рыночной экономикой.

За 2000–2015 гг. доля сетевых структур в розничной торговле возросла с 1% товарооборота до 20,1% в первом полугодии 2016 г [16].

Количественные и качественные особенности розничной торговли имеют большие территориальные различия. Они изменяются во времени – наибольшая дифференциация объемов розничной торговли в расчете на душу населения была характерна для конца 1990х гг., когда доля Москвы в российском розничном товарообороте достигала 30% (против 12% в 1990 г.). К 2016 г. этот показатель снизился до 17%, но столичный товарооборот в расчете на душу населения все равно в 2,06 раза превышает среднероссийский показатель [15, с. 30; 17].

Динамику относительных изменений розничного товарооборота в процентах к среднероссийскому показателю в разрезе федеральных округов отражают данные таблицы 6.

|

Таблица 6 |

||||||

|

Хозяйствующие субъекты розничной торговли Российской Федерации (на начало года) [17] |

||||||

|

Показатели |

2005 |

2014 |

2015 |

2016 |

||

|

Организации, тыс., на 1 января |

129 |

216 |

236 |

259 |

||

|

среднегодовая численность |

2367 |

2441 |

… |

|||

|

работников, тыс. человек |

1808 |

|||||

|

Розничные рынки, тыс., на 1 января |

6,4 |

3,5 |

3,4 |

3,2 |

||

|

число мест на рынках, тыс., |

933 |

971 |

961 |

896 |

||

|

на 1 января |

||||||

|

Индивидуальные предприниматели, тыс., |

1757 |

1744 |

1685 |

|||

|

на 1 января |

1080 |

|||||

Таблица составлена по: [17]

Таблица 7

Изменения душевого розничного товарооборота в % к среднероссийскому показателю

в разрезе федеральных округов, 1990–2016 гг. [17]

|

Душевой розничный товарооборот в процентах |

|||||

|

Федеральный округ |

к среднероссийскому показателю |

||||

|

1990 г. |

2000 г. |

2016 г. |

|||

|

Центральный |

111,8 |

161,3 |

126,8 |

||

|

Северо-Западный |

105,9 |

92,2 |

96,0 |

||

|

Южный |

94,1 |

74,5 |

92,9 |

||

|

Северо-Кавказский |

88,2 |

50,1 |

77,5 |

||

|

Приволжский |

82,4 |

75,8 |

88,0 |

||

|

Уральский |

94,1 |

84,3 |

112,4 |

||

|

Сибирский |

94,1 |

78,2 |

80,5 |

||

|

Дальневосточный |

111,8 |

87,9 |

87,7 |

||

Таблица составлена по: [17]

Еще большие различия основных характеристик розничной торговли наблюдаются между субъектами РФ.

Чтобы понять место роялти в экономических отношениях, важно разобраться в значении некоторых понятий. Развитие современной бизнес-сферы во многом зависит от тенденций франчайзинга. Так называют предпринимательскую деятельность, которая заключается в передаче новому деловому партнеру прав на использование названия торговой марки, реализации продукции бренда – франшиза. Обе стороны заключают договор франчайзинга, где фиксируют цель деятельности, права и обязанности, размеры инвестиций.договор роялти

Каждый франчайзер (владелец торговой марки) предлагает свой формат сотрудничества. Но в любом случае он должен предоставить партнеру право на использование его бренда, способствовать росту его дела, а тот, в свою очередь, обязан внести инвестиции. Как правило, это паушальный взнос и роялти. Хотя в некоторых случаях франчайзи отдельно оплачивает стоимость торгового оборудования, аренду помещения, расходы на рекламоносители без поддержки франчайзера в качестве стартовых инвестиций.

Роялти это, по сути, конечная цель франшизы. Если она предусматривает создание сотрудничества, то регулярные выплаты за право использования успешного бренда для развития своего бизнеса являются его конечной целью, которая дает прибыль франчайзеру.роялти налоги

Во время подписания договора франчайзи должен тщательно изучить все его пункты и обратить особое внимание на сумму и периодичность выплат роялти. В документе должен быть четко указан предмет соглашения, срок действия сотрудничества, территория, где будет осуществляться предпринимательская деятельность.

У многих возникнет вопрос: «Почему франчайзинг стал таким популярным?». Ответ прост: «Потому что это выгодно для обеих сторон». Владелец известной сети магазинов, бренда, торговой марки имеет процветающий бизнес. На чем ему заработать еще, кроме расширения сети своих торговых точек, предприятий (что требует значительных капиталовложений и потери времени)? Он может продать право использования названия его бренда человеку, который хочет создать свой успешный бизнес. То есть предоставить ему франшизу. А предприниматель, в свою очередь, сможет продавать, например, вещи известного бренда без трат на рекламу, у него будут контакты поставщиков, поддержка в работе и закупках.

Франчайзер обязуется дать право пользоваться его торговой маркой, продавать продукцию, обещает проводить обучение персонала, предоставлять рекламные материалы, помогать в дизайнерском оформлении помещения. Франчайзи взамен вносит определенную сумму денег в качестве инвестиций в открытие бизнеса или одноразового паушального взноса (плата за вступление в торговую сеть).

В экономически развитых зарубежных странах сети появились еще в 1920–1930-е годы, но активно развиваться они стали лишь в середине ХХ в.

Этому способствовали достижения начавшейся в это время научно-технической революции, создавшее предпосылки ускорения и упрощения сетевых коммуникаций.

Одновременно в мире стал формироваться глобальный рынок, национальные торговые сети стали превращаться в международные и всемирные.

Уровень сетизации розничной торговли в наиболее экономически развитых странах достиг 70–90%

Советский Союз формально имел, возможно, наиболее крупную национальную торговую сеть, поскольку большинство магазинов и продовольственных складов управлялось государством, а остальные – потребительской кооперацией; крайне незначительную роль играли так называемые колхозные рынки. В 1975 г. в СССР 69,1% розничного товарооборота приходилось на государственную торговлю, 28,6% – на кооперативно-колхозную и 2,3% – на колхозные рынки [17]. Однако торговые сети в Советском Союзе не были сетями в том понимании, какое принято у специалистов, занимающихся рыночной экономикой. Присущие рыночным сетям преимущественно горизонтальные связи между хозяйствующими субъектами в советской экономике, в том числе и в торговле, были заменены вертикальными административно-командными связями.

Развитие рыночных сетей розничной торговли началось в Российской Федерации со становлением рыночных отношений в середине 1990х гг. Стали возникать первые региональные сети, и некоторые из них впоследствии стали федеральными сетями, а затем и международными, постепенно выходящими на рынки стран ближнего зарубежья. В 2000-е годы в российскую розничную торговлю пришли и крупные западные сети.

Сетевые формы розничной торговли развиваются относительно быстро. В 2000 г. сети охватывали только 1% российской розничной торговли. В первом полугодии 2016 г. этот показатель достиг 20,1% [16]. Однако степень распространения сетей в розничной торговле России намного меньше, чем в экономически развитых странах с традиционной рыночной экономикой. Более того, пока их развитие происходит медленнее, чем прогнозируют правительственные органы и многие эксперты.

Стратегия развития торговли в Российской Федерации на 2015–2019 гг. и период до 2024 г., утвержденная приказом Миппромторга России от 31 марта 2015 г., предусматривает очень высокие темпы развития сетевой торговли. В зависимости от того, какой из рассмотренных Стратегией сценариев развития экономики доля сетей в розничной торговле в 2019 г. прогнозируется на уровне 35–45%, а к 2024 г. – в размере 55–65% [19]. Ориентиром, очевидно, являются страны с традиционной рыночной экономикой, где прогнозируемый для России уровень 2024 г. превышен уже сейчас.

Сложностью российских условий является чрезвычайная дифференциация факторов, влияющих на развитие сетей в регионах, наличие менее освоенных и менее развитых в социально-экономическом отношении территорий, в основном расположенных на периферии страны. Самый низкий уровень сетизации и низкие темпы развертывания сетей имеют субъекты Северо-Кавказского (его национальные республики) и Дальневосточного федеральных округов. Уровень распространения сетей ниже среднего при низких темпах их роста имеют Южный и Сибирский федеральные округа. Уральский и Приволжский округа имеют невысокую долю, но довольно значительные темпы роста доли сетей в розничной торговле.

Региональные различия на уровне субъектов, естественно, еще более значительны. В некоторых (Республика Ингушетия, Чеченская республика, Чукотский автономный округ) статистическими органами показано отсутствие сетей. Наиболее высокая их доля зафиксирована в Санкт-Петербурге (50% в 2015 г.) [1, с. 716].

Ряд периферийных субъектов РФ не имеет торговых сетей или имеет их в крайне малом количестве, тогда как передовые в отношении развития сетей регионы, прежде всего Санкт-Петербург, характеризуются дальнейшим развитием сетевых форм организации розничной торговли.

Выводы по 2 главе

Возникшие здесь федеральные сети все шире распространяются по стране и обеспечивают высокую долю сетей в розничной торговле прилегающих ко «второй столице» областей – Ленинградской, Новгородской, Псковской.

Вместе с тем, многие хорошо освоенные индустриально аграрные регионы с довольно развитой сферой услуг и товарооборотом на душу населения, превышающим 100 тыс. руб. в год (2015 г.) в разных федеральных округах имеют долю сетей в розничном товарообороте всего лишь от 5% до 14,9%.

Среди них Республика Башкортостан, Краснодарский и Ставропольский края, Калужская, Костромская, Смоленская, Челябинская и Кемеровская области.

Доля сетей в их розничном товарообороте намного меньше, чем во многих регионах со сходными социально-экономическими характеристиками, среди которых Республика Татарстан, Белгородская, Курская, Липецкая, Тульская, Ярославская, Ростовская, Самарская, Новосибирская области и др. Целесообразно попытаться выявить, что препятствует развитию сетей в розничной торговле регионов из первого списка. При этом особое внимание следует уделить региональным институциональным факторам, которые могут играть как позитивную, так и негативную роль в развитии сетей

Заключение

Подводя итог проведенного исследования можно сформулировать следующие выводы и предложения по данной теме. Наращивание количества товаров СТМ отечественным сетевым ритейлом, сопряженное с определенными просчетами, зачастую низким качеством СТМ, отсутствием опыта в продвижении таких товаров, невысокой лояльностью покупателей, их нежеланием отказываться от известных брендов производителей, тем не менее обусловливает снижение конкуренции и дискриминацию товаров под брендом товаропроизводителя, но может рассматриваться и своеобразной точкой роста для их развития на условиях производства СТМ в рамках интегрированных цепочек поставок. Согласно данной концепции, хорошие перспективы имеют региональные производители товаров за счет роста объемов собственного производства, расширения рынка сбыта и экономии на продвижении продукции в рамках сотрудничества и интеграции с торговыми сетями. Сетевой ритейл активно вовлекает региональных товаропроизводителей в свои логистические схемы на основе лучших практик, в том числе и не получивших широкого развития в глобальном сетевом ритейле. Одним из таких примеров является опыт алтайской торговой сети «Мария Ра», которая реализует СТМ в рамках стратегии «бренд дома», привлекая для их производства региональных товаропроизводителей, а также в целях расширения сбыта товаров и независимых розничных торговых операторов. Данная стратегия позволяет в какой-то мере сохранить производство на территории, обеспечив реализацию товаров местных товаропроизводителей не только в своей сети, но и на торговых площадках, которые не входят в ее состав. Следовательно, рост консолидации сетевого ритейла и активизация производства СТМ обостряют конкурентную борьбу с товаропроизводителями брендированной продукции за перераспределение прибыли и рыночного пространства, приводят к искусственному ослаблению рыночной товарной конкуренции, созданию входных барьеров для вхождения новых производителей в сеть. При этом в странах с развитым сетевым ритейлом производство СТМ, как правило, во многом является атрибутом своеобразной эксклюзивности и служит инструментом роста лояльности покупателей к торговой сети. В отечественном сетевом ритейле производство СТМ рассматривается прежде всего, как инструмент давления на производителей. В перспективе наращивание продаж и расширение ассортиментной линейки СТМ может сохраниться, что обусловит необходимость поиска вариантов сотрудничества и интеграции с производителями, частичное размещение заказов региональными сетевыми ритейлерами на производство СТМ в предприятиях местных товаро- и сельхозпроизводителей, особенно из натурального сырья.

Таким образом, исследование позволило увидеть, что, повторяя с отставанием тенденции развития мирового ритейла, отечественный сетевой ритейл сохраняет национальные особенности. В современных условиях это находит свое выражение прежде всего в активизации развития торговых сетей на региональном уровне, их противостоянии с крупными международными и федеральными операторами. Дальнейшее развитие сетевого ритейла и отрасли в целом связано, по нашему мнению, с ростом сетевизации экономического бизнеспространства территорий, постепенным преодолением пространственной неравномерности дислокации торговых сетей на фоне усиления пространственной диверсификации, экспансией крупных торговых сетей на восточные территории станы, ростом сделок по консолидации бизнеса, усложнением характера экономической интеграции, развитием ассоциированного ритейла, формированием интегрированных цепей поставок в рамках производства собственных торговых марок. Перечисленные выше прогнозируемые тенденции важно учитывать при принятии управленческих решений относительно сетевого формата потребительского рынка, что может найти свое применение в разработке концептуальных положений развития торговли регионов в условиях вступления России во Всемирную торговую организацию и усиления влияния глобализации экономики.

Список использованной литературы

- Андреева Л.В. Перспективы развития саморегулирования в торговле // Коммерческое право. - М.: Зерцало, 2015, № 1 (14). - С. 5-12

- Батрова Т.А. Саморегулирование в сфере торговли // Коммерческое право. - М.: Зерцало, 2015, № 1 (14). - С. 13-16

- Батрова Т.А. Соглашения между субъектами торговой деятельности и их роль в регулировании торговли // Сборник статей по материалам межвузовской научно-практической конференции: Актуальные проблемы гражданского права и процесса. - Руза: Моск. обл. филиал Моск. ун-та МВД России, 2015. - С. 124-130

- Бетехтина А.Д. Некоторые вопросы правового регулирования оптовой торговли // Современные проблемы юридической науки: Материалы X Международной научно-практической конференции молодых исследователей (Юридический факультет Южно-Уральского государственного университета, 18-19 апреля 2015 г.) В 2-х частях. - Челябинск: Цицеро, 2015, Ч. I. - С. 152-153

- Воеводин Е.А., Рожков Д.Л. Практика применения антимонопольных норм Закона о торговле // Судебная практика в Западной Сибири. - М.: Закон, 2015, № 3. - С. 48-53

- Дубинкина С.Н. Международно-правовое позиционирование Российской Федерации в общемировой системе регулирования торговли услугами // Гражданин и право. - М.: Новая правовая культура, 2015, № 2. - С. 55-65

- Зосимова Л.А. Стратегическое управление развитием торговли муниципального образования: необходимость и проблемы применения // Проблемы становления, развития и модернизации гражданского общества в Российской Федерации: исторический, экономический, юридический аспекты: Сборник материалов V международной научно-практической конференции. - Иваново: Институт управления, 2015. - С. 191-198

- Казакова В.О. Нетарифное регулирование внешней торговли в Российской Федерации // Современные вопросы государства, права, юридического образования: Сборник научных трудов по материалам X Международной научно-практической конференции (заочной). 22 декабря 2013 г. . - Тамбов: Издат. дом ТГУ им. Г.Р. Державина, 2015. - С. 216-219

- Корзун С.Ю. К вопросу о понятии торговли и потребительского рынка в российском праве // Право. Экономика. Безопасность. - Домодедово: ООО "Экслибрис-Пресс", 2015, № 1 (4). - С. 21-28

- Мажорина М.В. Современные тенденции развития права международной торговли // Журнал российского права. - М.: Норма, 2015, № 4. - С. 119-128

- Правовое регулирование деятельности по организации торговли на рынке ценных бумаг: новации российского законодательства и актуальные проблемы монография / Шевченко О.М. - М.: Проспект, 2015. - 344 c.

- Самойлова В.В. Некоторые законодательные аспекты города Москвы о торговле // Правовые и экономические особенности развития современного государства: сборник межкафедральных трудов. - М., 2015. - С. 125-130

- Синева Н.А. Проблемы унификации в области международной торговли // Унификация международного частного права в современном мире: сборник статей. - М.: Инфра-М, Институт зак-ва и сравнит. правовед. при Правительстве РФ, 2015. - С. 66-77

- Сирастинова И.Ю. Административная ответственность за нарушение правил торговли // Актуальные проблемы российского права и законодательства: сборник материалов VII Всероссийской научно-практической конференции студентов, аспирантов, молодых ученых (27 марта 2015 г.). - Красноярск: НОУ ВПО СИБУП, 2015. - С. 106-110

- Смбатян А. Национальный режим регулирования торговли в трактовке органа по разрешению споров ВТО // Международное правосудие. - М.: Институт права и публичной политики, 2015, № 3 (11). - С. 114-123

- Стародубова Л.В. Особенности российского антимонопольного законодательства в сфере торговли // Проблемы российского законодательства: история и современность: материалы Международной научно-практической конференции, Тольятти, 20-21 февраля 2015 г.. - Самара: Самар. гуманит. акад., 2015. - С. 112-119

- Черный А.М. Влияние международно-правовых норм по предупреждению торговли людьми на российское законодательство // Вестник Московского городского педагогического университета. Серия "Юридические науки". - М.: ГОУ ВПО МГПУ, 2015, № 2 (14). - С. 101-108

- Баланс как вид бухгалтерской отчетности

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ КОНФЛИКТАМИ В ОРГАНИЗАЦИИ

- Влияние организационной культуры на проектную деятельность (Основные подходы к определению феномена организационной культуры)

- Основания проведения оперативно-розыскных мероприятий ( Общие основания проведения оперативно-розыскных мероприятий)

- Рынок ценных бумаг и его сущность (История развития рынка ценных бумаг)

- Интеллектуальная собственность (Интеллектуальная собственность как социально-экономическая категория)

- Формирование корпоративного имиджа компании (Понятие и сущность имиджа)

- Проблема личности в социальной психологии (Понимание личности в социальной психологии )

- СОВРЕМЕННЫЕ ТЕХНОЛОГИИ МОТИВАЦИИ ПЕРСОНАЛА И ИХ ИСПОЛЬЗОВАНИЕ В ПРАКТИКЕ УПРАВЛЕНИЯ СОТРУДНИКАМИ.

- Преимущества и противопоказания метода Биологической обратной связи

- ОСОБЕННОСТИ ФИНАНСИРОВАНИЯ ИННОВАЦИОННЫХ ПРОЕКТОВ АКЦИОНИРОВАНИЕ КАК СПОСОБ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОГО ПРОЕКТА

- Федеральные налоги, их виды