Баланс как вид бухгалтерской отчетности

Содержание:

ВВЕДЕНИЕ

Бухгалтерская отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период, полученных из данных бухгалтерского и других видов учета.

Все существующие организации, любой организационно - правовой формы собственности обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность, являющуюся завершающим этапом учетного процесса. Отчетность, в установленных формах, содержит систему сопоставимых и достоверных сведений о реализованной продукции, работах и услугах, затратах на их производство, об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности. В настоящее время организации представляют в обязательном порядке квартальную и годовую бухгалтерскую отчетность.

Актуальность данной темы обусловлена следующими факторами:

- составление годового отчета является одной из наиболее сложных задач для бухгалтерской службы организации;

- бухгалтерская отчетность является главным показателем, характеризующим финансовое положение организации, и соответственно представляет интерес для пользователей подобной информации;

- бухгалтерская отчетность является информационной базой финансового анализа.

Объектом исследования является отчетность организаций. Предметом исследования является состав бухгалтерской отчетности.

Цель данной курсовой работы – определить в чем заключается бухгалтерская отчетность. Задачи – рассмотреть виды и формы бухгалтерской отчетности, изучить ее состав, а также порядок составления.

Гипотеза. Отчетность выполняет важнейшую функциональную роль в системе экономической информации, она интегрирует информацию всех видов учета. Методологически и организационно отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса, что обуславливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами.

Методы исследования. При исследовании данной темы использовались такие методы, как изучение и анализ научной литературы.

Практическая значимость. Результаты данной работы могут быть использованы руководителями и менеджерами для совершенствования процесса построения знаний о таком понятии, как бухгалтерская отчетность.

В процессе своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также внутренними пользователями для экономического анализа в самой организации. Бухгалтерская отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую отчетность. Такая процедура обобщения учетной информации необходима в первую очередь самому предприятию и связана с необходимостью уточнения, а в ряде случаев и корректировки дальнейшего курса финансово-хозяйственной деятельности конкретного предприятия.

1. Бухгалтерская отчетность

1.1 Понятие и значение бухгалтерской отчетности

Бухгалтерская отчетность — свод взаимосвязанных показателей, представляемых в соответствующим образом утвержденных формах, итогов работы предприятия за истекший отчетный период.[[1]]

Бухгалтерская отчетность должна соответствовать следующим требованиям: достоверности, целостности, своевременности, простоте, проверяемости, сравнимости, экономичности, соблюдении строго установленных процедур оформления и публичности.

Достоверность базируется не только на информации бухгалтерского, но и других видов учета, в первую очередь статистического учета. Нарушение данного подхода делает невозможным составление бизнес - плана, а также оперативное управление имуществом на различных уровнях хозяйственной деятельности. Это условие требует сопоставимости отчетных и плановых показателей.

В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.[[2]]

Если такая сопоставимость отсутствует, то данные за период, предшествовавший отчетному, подлежат корректировке. При этом следует руководствоваться положениями, установленными действующими нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации. В этом методологическое единство показателей отчетности.

Сама корректировка и методика ее проведения должна быть раскрыта в пояснительной записке к бухгалтерскому балансу и отчету о финансовых результатах вместе с указанием причин корректировки.

Достоверность бухгалтерской отчетности усиливается ее целостностью, т.е. она должна включать показатели финансово-хозяйственной деятельности как самого предприятия, так и ее филиалов, представительств и иных структурных подразделений, в том числе выделенных на самостоятельные балансы.

Целостность или полнота отчетности позволяет принимать более обоснованные управленческие решения. С этой целью данные синтетического и аналитического учета должны быть подтверждены результатами инвентаризации и заключением независимой аудиторской организации.

Своевременность предполагает представление соответствующей бухгалтерской отчетности в соответствующие адреса и в установленный срок. Организации, независимо от организационно-правовых форм собственности (за исключением бюджетных), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании истекшего квартала. Годовая бухгалтерская отчетность представляется в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации. Она должна быть утверждена в порядке, установленном учредительными документами собственника.

Отчетность, представленная с нарушением установленных сроков, теряет свое значение.

Простота бухгалтерской отчетности лежит в ее упрощении и доступности. Переход бухгалтерского учета к международным стандартам объективно способствует реализации данного требования.

Проверяемость отчетности предполагает возможность подтверждения представленной в ней информации в любое время. Косвенно данное условие предполагает нейтральность представленной в ней информации.

Сравнимость предусматривает наличие одинаковых показателей на протяжении различных отрезков времени с целью выявления различий и тенденций.[[3]]

Цель такого сравнения - выявить тенденции развития фирмы. Однако, при его использовании, нельзя избежать принципа ограничения полезности информации, а это может оказать влияние на формирование неправильных выводов. Например, в целях снижения объемов производства в отчетном году фирма приняла решение о реструктуризации производства и в связи с этим привлекла долгосрочные кредиты банка. По данным представленной отчетности не видно, что тенденция к улучшению финансового состояния компании может иметь место лишь в долгосрочной перспективе.

Для реализации этих подходов в бухгалтерской отчетности должно быть представлено сравнение информации по конкретному показателю, приведенному в отчетности за предыдущий и отчетный год.

Экономичность достигается путем унификации и стандартизации соответствующих форм отчетности, сокращения отдельных показателей не в ущерб качеству отчетных данных. Это касается, прежде всего, показателей носящих справочно-информационный характер.

Оформление - это следующее требование, предъявляемое к бухгалтерской отчетности. Оно означает, что составление отчетности, равно как и ведение бухгалтерского учета имущества, обязательств и хозяйственных операций, осуществляется на русском языке, в валюте Российской Федерации - в рублях. Отчетность подписывается руководителем организации и специалистом, ведущим бухгалтерский учет (главным бухгалтером и т.п.)[[4]]

Публичность бухгалтерской отчетности осуществляется организациями, перечень которых регламентирован действующим законодательством. К ним отнесены открытые акционерные общества, кредитные и страховые организации, биржи, инвестиционные и иные фонды, созданные за счет частных, общественных и государственных источников.

Публичность предполагает публикацию годовой бухгалтерской отчетности в средствах массовой информации, доступных ее пользователям, либо распространение ее в соответствующих изданиях (брошюрах, буклетах и иных изданиях), а также передачу органам государственной статистики по месту регистрации для предоставления заинтересованным пользователям.

Годовая бухгалтерская отчетность должна быть опубликована не позднее 1 июня года, следующего за отчетным годом.

Публикации должна предшествовать аудиторская проверка с обязательным утверждением годового отчета общим собранием акционеров. Из перечня форм годовой отчетности публикации в обязательном порядке подлежат бухгалтерский баланс (ф. № 1) и Отчет о прибылях и убытках (ф. № 2).

Основанием представления бухгалтерского баланса является наличие одновременно следующих показателей деятельности общества:

- валюта баланса на конец года не должна превышать четырестатысячикратный размер минимальной месячной оплаты труда, предусмотренный действующим законодательством;

- выручки (нетто) от реализации товаров, продукции, выполненных работ и оказанных услуг за отчетный год, не превышающей миллионократный размер минимальной месячной оплаты труда, установленный действующим законодательством.

Бухгалтерская отчетность публикуется в миллионах рублях, а при наличии значительных оборотов — в миллиардах с одним десятичным знаком.[[5]]

Наряду с публикацией годовой бухгалтерской отчетности публикуется также аудиторское заключение, суть которого должна содержать мнение (оценку) независимого аудитора (аудиторской фирмы) о ее достоверности (безусловно, положительное, условно положительное, отрицательное, отказ от выражения мнения).

Внутренняя бухгалтерская отчетность не подлежит публикации, так как отнесена к коммерческой тайне.

1.2 Состав бухгалтерской отчетности

В настоящее время организации представляют в обязательном порядке промежуточную и годовую бухгалтерскую отчетность.

Промежуточная бухгалтерская отчетность включает:

- форму № 1 «Бухгалтерский баланс»;

- форму № 2 «Отчет о прибылях и убытках».

Кроме указанных форм в составе промежуточной бухгалтерской отчетности организации могут представлять иные отчетные формы (Отчет о движении денежных средств и др.), а также пояснительную записку, входящие в состав годовой отчетности.

При ведении бухгалтерского учета и составлении бухгалтерской отчетности необходимы знание и использование следующих нормативных документов, определяющих порядок ведения бухгалтерского учета в организациях:

- бухгалтерский баланс – форма № 1;

- отчет о прибылях и убытках – форма № 2;

- отчет об изменениях капитала – форма № 3;

- отчет о движении денежных средств – форма № 4;

- приложение к бухгалтерскому балансу – форма № 5;

- пояснительная записка;

- отчет о целевом использовании полученных средств (форма №6) – для общественных организаций и объединений;

- специализированные формы бухгалтерской отчетности, утвержденные для организаций министерствами и ведомствами по согласованию с Минфином России;

- итоговую часть аудиторского заключения, выданного по результатам обязательного по законодательству Российской Федерации, аудита бухгалтерской отчетности.

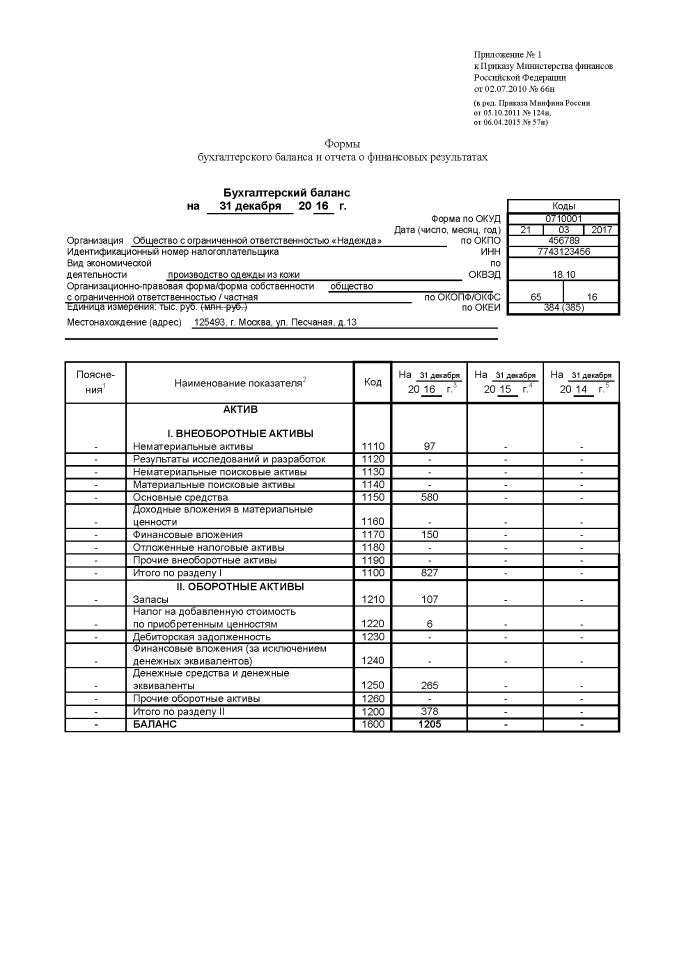

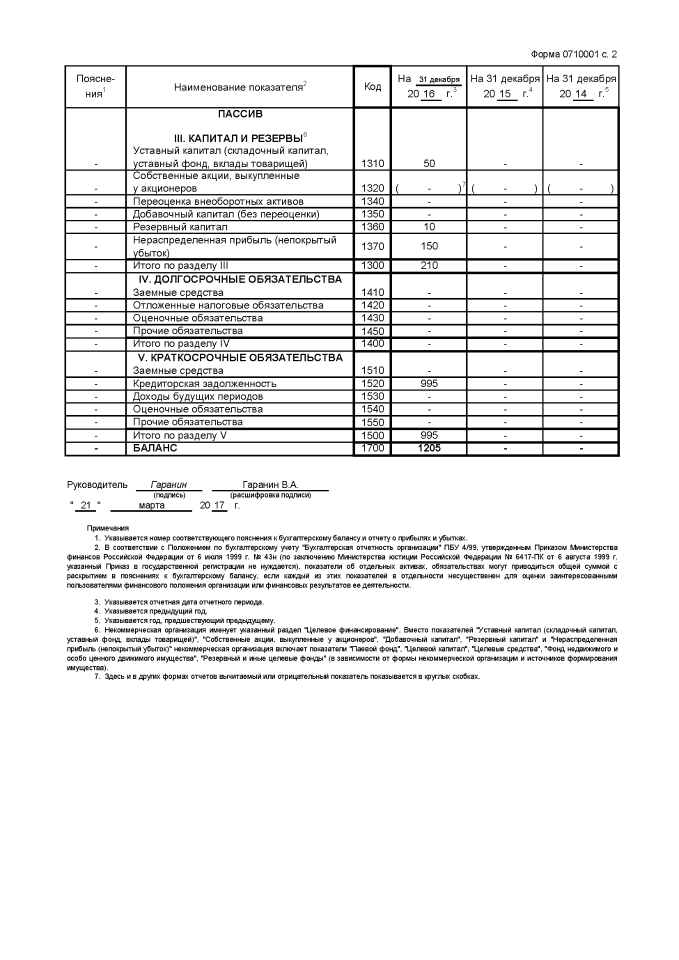

Бухгалтерский баланс (форма №1) отражает состояние хозяйственных средств и имущества предприятия , а также источников образования этих средств на определенную отчетную дату и показывает в обобщенном виде финансовое состояние предприятия.

Баланс имеет две составные части – актив и пассив. В активе отражаются конечные дебетовые остатки на бухгалтерских счетах, т.е. информация о средствах предприятия с точки зрения их состава и размещения, а в пассиве – конечные кредитовые остатки на счетах, т.е. информация об источниках образования хозяйственных средств, состояния капитала и обязательств.

Другими словами – в активе и пассиве баланса отражаются одни и те же средства: в активе – что имеем, в пассиве – за счет чего имеем. Итоги актива и пассива должны быть равны, эти итоги называют валютой баланса.

Для расчета баланса за текущий месяц необходимо иметь следующие данные:

- баланс предприятия на начало месяца;

- журнал с отражением хозяйственных операций, которые прошли в течение месяца с указанием корреспонденции счетов.

На основании этих данных выполняют расчеты на бухгалтерских счетах, оборотной ведомости и баланса на конец месяца.

|

АКТИВ |

ПАССИВ |

||

|

Содержание статьи |

Сумма р. |

Содержание статьи |

Сумма р. |

|

Основные средства - 01 |

74 000 |

Уставный капитал - 80 |

101 700 |

|

Материалы - 10 |

15 000 |

Расчеты с поставщиками и подрядчиками - 60 |

8 000 |

|

Касса - 50 |

500 |

Расчеты с персоналом по оплате труда - 70 |

2 500 |

|

Расчетный счет - 51 |

28 000 |

Расчеты по налогам и сборам - 68 |

5 300 |

|

Баланс |

117 500 |

Баланс |

117 500 |

Схема 1. Баланс предприятия на начало текущего месяца

В активе баланса на начало месяца отражены остатки на активных счетах на конец предыдущего отчетного периода, а в кредите – остатки на пассивных счетах.

|

Содержание операции |

Сумма р. |

Дебет |

Кредит |

|

1.Перечислена задолженность в бюджет по налогам |

4 000 |

68 |

51 |

|

2.Списаны материалы в производство |

12 000 |

20 |

10 |

|

3.Получены деньги в кассу с расчетного счета |

3 000 |

50 |

51 |

|

4.Выдана задолженность по заработной плате |

2 500 |

70 |

50 |

|

5.Оплачен счет поставщика |

5 000 |

60 |

51 |

|

6.Получен краткосрочный кредит |

30 000 |

51 |

66 |

Схема 2. Журнал хозяйственных операций за текущий месяц

Правила оценки статей баланса установлены положением по бухгалтерскому учету, бухгалтерской отчетности и инструкциями (указаниями) по составлению бухгалтерской отчетности.

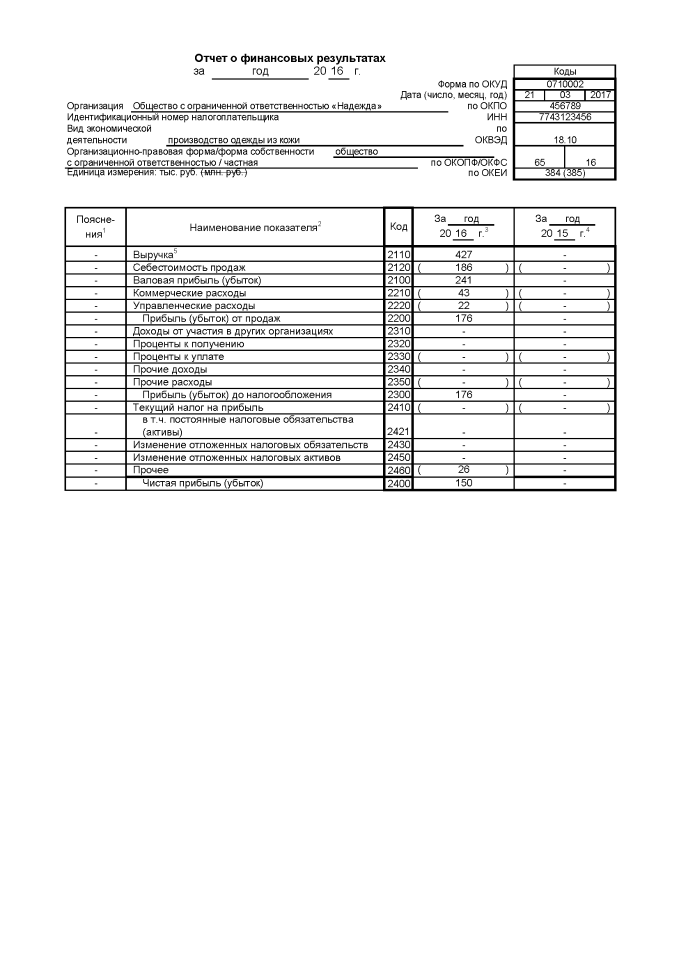

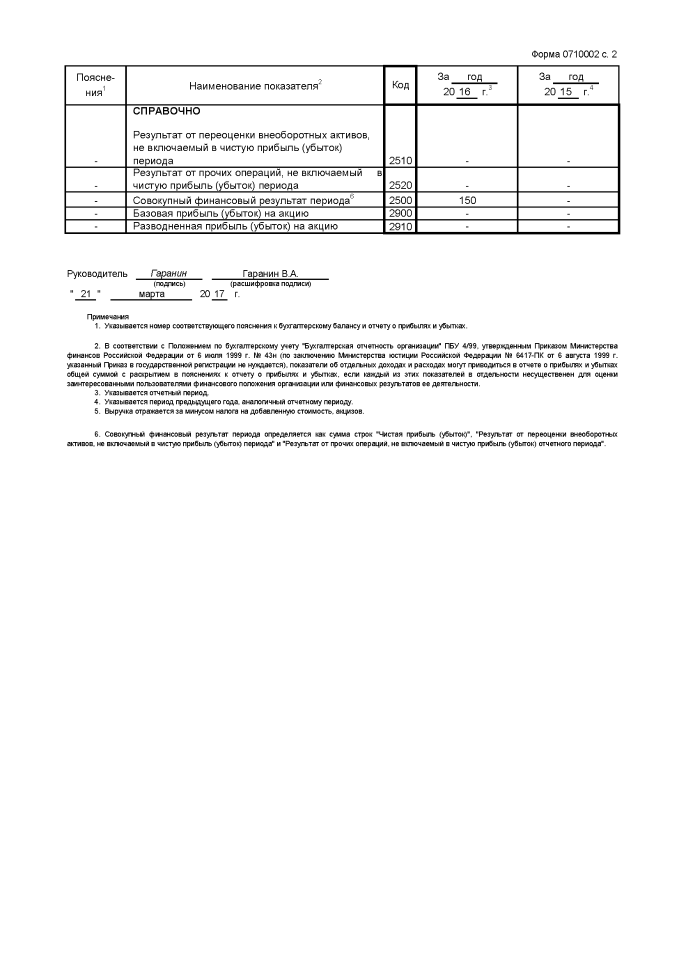

Отчет о прибылях и убытках (форма №2) содержит сведения за отчетный и предыдущий периоды:

- о прибыли (убытках) от продажи товаров, продукции, работ услуг;

- об операционных доходах и расходах с выделением процентов к получению и уплате;

- о внереализационных доходах и расходах и чистой (нераспределенной) прибыли (убытках) отчетного периода.

Справочно в отчете приводятся данные за отчетный и предшествующий периоды о дивидендах, приходящихся на одну привилегированную и обычную акцию.

В расшифровке отдельных прибылей и убытков приводятся данные за отчетный и предшествующий периоды об отдельных видах прибылей и убытков.

Отчет об изменениях капитала (форма №3) состоит из четырех разделов и справки.

В разделе I «Капитал» показывают остаток на начало года, поступления, расход и остаток на конец года составных частей собственного капитала.

В разделе II « Резервы предстоящих расходов» и в разделе III « Оценочные резервы» показывают остатки на начало и конец отчетного периода, и движение имеющихся в организации резервов предстоящих расходов и оценочных резервов.

В разделе IV «Изменение капитала», содержатся сведения за отчетный и предшествующий периоды, а также о величине капитала на начало периода, его увеличении, уменьшении и величине капитала на конец отчетного периода.

В «Справке» указываются данные о чистых активах на начало и конец отчетного года и о полученных из бюджета и внебюджетных фондов средствах не расходы по обычным видам деятельности и на расходы по капитальным вложениям во внеоборотные активы.

С 1996 года организации составляют отчет о движении денежных средств (форма №4). Отчет состоит из четырех разделов:

- Остаток денежных средств на начало года.

- Поступило денежных средств - всего и в том числе по видам поступлений

- Направлено денежных средств - всего и в том числе по направлениям расходов

- Остаток денежных средств на конец отчетного периода.

Сведения о движении денежных средств, представляются в валюте РФ -рублях - по данным счетов 50»Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках».

Движение денежных средств показывается по видам деятельности – текущей, инвестиционной, финансовой.

Приложение к бухгалтерскому балансу (форма №5) состоит из семи разделов.

В разделе 1 «Движение заемных средств» показывают остатки на начало и конец отчетного периода, полученные и погашенные долги, краткосрочные займы и кредиты с выделением не погашенных в срок.

В разделе 2 «Дебиторская и кредиторская задолженность» содержатся данные об остатках и движении за год по краткосрочной и долгосрочной дебиторской задолженности с выделением просроченной и отдельно длительностью свыше трех месяцев, а также данные о полученных и выданных обеспечениях.

В разделе 3 «Амортизируемое имущество» отражены остатки на начало отчетного года и данные о поступлении и выбытии по каждому виду нематериальных активов и основных средств и имуществу для передачи в лизинг и представляемому по договору проката.

В разделе 4 «Движение средств финансирования долгосрочных инвестиций и финансовых вложений содержатся сведения о собственных средствах организации и привлеченных средствах по их видам. В конце раздела справочно приводятся данные о незавершенном строительстве и инвестиции в дочерние и зависимые общества.

В разделе 5 «Финансовые вложения» указаны суммы остатков на начало и конец отчетного года по каждому виду долгосрочных и краткосрочных финансовых вложений.

В разделе 6 «Расходы по обычным видам деятельности» отражены затраты по элементам за отчетный и предыдущий годы и данные об изменении остатков незавершенного производства, расходов будущих периодов и резервов предстоящих расходов.

В разделе 7 «Социальные показатели» приводятся данные об отчислениях в государственные внебюджетные фонды и отчисления в негосударственные пенсионные фонды.

Отчет о целевом использовании полученных средств (форма № 6), содержит данные за отчетный и предыдущий годы об остатке средств на начало года, поступлении средств по их видам, использование средств по их видам и об остатке средств на конец года.

Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, её финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности.[[6]]

1.3 Порядок составления бухгалтерской отчетности

Для того чтобы бухгалтерская отчетность соответствовала предъявляемым к ней требованиям, при составлении бухгалтерских отчетов должно быть обеспечено соблюдение следующих условий:

- полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов;

- полное совпадение данных синтетического и аналитического учета, а также показателей отчетов и балансов с данными синтетического и аналитического учета;

- осуществление записи хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации;

- правильная оценка статей баланса.

Составлению отчетности должна предшествовать значительная подготовительная работа, осуществляемая по заранее составленному специальному графику. Важным этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно - распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей.

Приступая к закрытию счетов, следует иметь в виду, что современные организации являются сложными объектами учета и калькулирования себестоимости продукции. Их продукция используется по различным направлениям. Взаимные услуги оказывают друг другу и основному производству вспомогательные производства.

При взаимном использовании продукции и услуг невозможно во всех случаях отнести на все объекты калькуляции фактические затраты. Какую-то часть затрат по некоторым объектам калькуляции организации вынуждены отражать в плановой оценке. В этих условиях, важное значение имеет обоснование последовательности закрытия счетов.

Обобщение накопленного опыта в этом деле позволило выработать следующие рекомендации: закрытие счетов начинают со счетов производств, имеющих максимальное количество потребителей и минимальные встречные затраты, и заканчивают счетами с минимальным количеством потребителей и максимальным количеством встречных затрат. В соответствии с данным подходом, закрытие счетов осуществляют в следующей последовательности.

В первую очередь исчисляют себестоимость услуг вспомогательных производств и закрывают счет 23 «Вспомогательные производства». Во вторую очередь распределяются расходы будущих периодов, общепроизводственные и общехозяйственные расходы и закрываются следующие счета: 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы». Затем калькулируют себестоимость продукции основных отраслей производства и списывают затраты со счета 20 «Основное производство». После этого осуществляют списание затрат со счета 29 «Обслуживание производства и хозяйства».

В порядке последующей очередности производятся записи на счетах по учету капитальных вложений, определяется финансовый результат от деятельности организации, и закрываются счета 40 «Выпуск продукции (работ, услуг)», субсчет «Выбытие основных средств», если таковой был предусмотрен, распределяется прибыль и закрывается счет 99 «Прибыли и убытки».

2. Баланс как вид бухгалтерской отчетности

2.1 Бухгалтерский баланс, его структура и виды

Основная задача бухгалтерского баланса – показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление и о материальных ценностях, и о величине запасов, и о состоянии расчетов, и об инвестициях. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

Баланс составляется, как правило, за отчетный календарный год, промежуточный баланс за квартал. Существует также вступительный баланс при создании нового юридического лица и ликвидационный баланс при ликвидации предприятия.

Отличительная особенность бухгалтерского баланса – валюта баланса. Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете.

Основное уравнение баланса:

АКТИВЫ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА

или

КАПИТАЛ = АКТИВ - ОБЯЗАТЕЛЬСТВА

|

АКТИВ |

ПАССИВ |

|

ВНЕОБОРОТНЫЕ АКТИВЫ ● Нематериальные активы ● Основные средства ● Незавершенное строительство ● Доходные вложения в материальные ценности ● Долгосрочные финансовые вложения ● Прочие внеоборотные активы |

КАПИТАЛ И РЕЗЕРВЫ ● Уставный капитал ● Добавочный капитал ● Резервный капитал ● Нераспределенная прибыль (непокрытый убыток) |

|

ОБОРОТНЫЕ АКТИВЫ ● Запасы ● Налог на добавленную стоимость по приобретенным ценностям ● Дебиторская задолженность ● Краткосрочные финансовые вложения ● Денежные средства ● Прочие оборотные активы |

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ● Займы и кредиты, подлежащие погашению более чем через 12 месяцев ● Прочие долгосрочные обязательства |

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ● Займы и кредиты, подлежащие погашению в течение 12 месяцев ● Кредиторская задолженность ● Доходы будущих периодов ● Резервы предстоящих расходов ● Прочие краткосрочные обязательства |

Схема 3. Структура бухгалтерского баланса

Каждый элемент актива и пассива баланса называется статьей баланса. Статьи актива раскрывают сущность ресурсов, их использование и величину. Статьи пассива характеризуют источники образования ресурсов, а именно: за счет какого источника создана данная часть активов, для какой цели они предназначены и их величину.

При составлении бухгалтерского баланса необходимо иметь в виду следующее:

- данные бухгалтерского баланса на начало года должны соответствовать данным на конец прошлого года (с учетом произведенной реорганизации);

- не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими Положениями по бухгалтерскому учету;

- соответствующие статьи бухгалтерского баланса должны подтверждаться данными инвентаризации имущества, обязательств и расчетов.

Типовая форма баланса регламентируется Минфином (приказ №67н от 22.07.2003 г.)[7]. Однако организации могут самостоятельно разрабатывать форму бухгалтерского баланса, используя типовую как образец. При этом должны соблюдаться общие требования к бухгалтерской отчетности.

В процессе хозяйственной деятельности ежедневно в организации совершаются хозяйственные операции. Происходящие операции оказывают влияние на структуру баланса, т.е. происходят непрерывные изменения в средствах и источниках их образования, а также в обязательствах организации. Это находит отражение в изменении показателей статей баланса.

Существуют четыре типа изменений внутри баланса под влиянием хозяйственных операций:

I тип операций – изменения внутри актива баланса: одна статья в активе

баланса увеличивается, другая статья в активе баланса уменьшается на одну и ту же сумму, т.е. видоизменяется состав хозяйственных средств, их размещение, при этом валюта баланса не изменяется:

А +

А –

ВБ не изменяется

II тип операций – изменения внутри пассива баланса: одна статья в пассиве

баланса увеличивается, другая статья в пассиве баланса уменьшается на одну и ту же сумму, т.е. видоизменяются источники хозяйственных средств, при этом валюта баланса не изменяется.

П +

П –

ВБ не изменяется

III тип операций – изменения и актива, и пассива баланса в сторону

увеличения имущества и источников его формирования на одну и ту же сумму, при этом валюта баланса увеличивается на ту же сумму.

А +

П +

ВБ увеличивается

IV тип операций – изменения и актива, и пассива баланса в сторону

уменьшения имущества и источников его формирования на одну и ту же сумму, при этом валюта баланса уменьшается на ту же сумму.

А –

П –

ВБ уменьшается

Таким образом, хозяйственные операции III и IV типов изменяют

одновременно и имущество организации, и источники его формирования (актив и пассив баланса), а также валюту баланса.

Бухгалтерский баланс предоставляется в налоговые органы для контроля в сроки, установленные законодательством России. Ответственность за достоверность предоставляемых данных и предоставление в установленные сроки возлагается на руководство компаний.

2.2 Правила оценки статей баланса

Правила оценки статей баланса установлены Положением по ведению бухгалтерского учета и бухгалтерской отчетности и инструкциями (указаниями) по составлению бухгалтерской отчетности.[[8]]

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности основные средства и нематериальные активы отражают в балансе по остаточной стоимости; сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тару, запасные части и другие материальные ресурсы — по фактической себестоимости; готовую и отгруженную продукцию в зависимости от порядка списания общехозяйственных расходов и использования счета 40 «Выпуск продукции, работ, услуг» — по полной или неполной фактической производственной себестоимости и по полной или неполной нормативной (плановой) себестоимости продукции.

Товары в организациях, занятых торговой деятельностью, отражаются в балансе по стоимости их приобретения.

Незавершенное производство в массовом и серийном производстве может отражаться в балансе по нормативной (плановой) производственной себестоимости или по прямым статьям расходов, а также по стоимости сырья, материалов и полуфабрикатов. При единичном производстве продукции незавершенное производство отражают по фактическим производственным затратам.

Материальные ценности, на которые цена в течение года снизилась либо которые морально устарели и частично потеряли свое первоначальное качество, отражают в бухгалтерском балансе на конец отчетного года по цене возможной реализации, когда они ниже первоначальной стоимости приобретения, с отнесением разницы в ценах на финансовые результаты хозяйственной деятельности.

Остатки средств организации по валютным счетам, другие денежные средства (включая денежные документы), ценные бумаги, дебиторскую и кредиторскую задолженность в иностранных валютах отражают в отчетности в валюте, действующей на территории Российской Федерации, в суммах, определяемых путем пересчета иностранных валют по курсу Центрального банка Российской Федерации, действующему на последнее число отчетного периода.

Расчеты с дебиторами и кредиторами каждая сторона отражает в своей отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. При разногласиях заинтересованная сторона обязана в установленные сроки передать необходимые материалы на рассмотрение органам, уполномоченным разрешать соответствующие споры.

Дебиторскую задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списывают по решению руководителя предприятия за счет резерва сомнительных долгов либо на финансовые результаты хозяйственной деятельности коммерческой организации и увеличение расходов у некоммерческой организации.

Списание долга в убыток вследствие неплатежеспособности не является аннулированием задолженности. Она отражается за балансом в течение 5 лет с момента списания, для наблюдения за возможностью ее взыскания с должника в случае изменения его имущественного положения.[[9]]

Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности, списывают на финансовые результаты хозяйственной деятельности коммерческой организации или увеличение доходов у некоммерческой организации.

Отражаемые в отчетности суммы по расчетам с финансовыми, налоговыми органами, учреждениями банков должны быть согласованы с ними и тождественны. Оставление на балансе неотрегулированных сумм по этим расчетам не допускается.

Штрафы, пени и неустойки, признанные должником или по которым получены решения суда, арбитража об их взыскании, относят на финансовые результаты у коммерческой организации или увеличение доходов (уменьшение расходов) у некоммерческой организации и до их получения или уплаты отражают в отчетности получателя и плательщика соответственно по статьям дебиторов или кредиторов.

В случае продажи и прочего выбытия имущества организации (основных средств, производственных запасов, ценных бумаг и др.) убыток или доход по этим операциям относят на финансовые результаты у коммерческой организации или увеличение расходов (доходов) у некоммерческой организации.

Невозмещенные потери от стихийных бедствий списывают по решению руководителя организации на финансовые результаты отчетного года организации (в дебет счета 99 «Прибыли и убытки»).

3 Правовая база бухгалтерской отчетности

3.1 Требования к информации, формируемой в бухгалтерской отчетности

Бухгалтерская отчетность организации служит основным источником информации о её деятельности, так как бухгалтерский учет собирает, накапливает и обрабатывает экономически существенную информацию о совершенных хозяйственных операциях и результатах хозяйственной деятельности. Таким образом, бухгалтерская отчетность служит инструментом планирования и контроля достижения экономических целей предприятия, которые можно свести к двум важнейшим экономическим побуждением предпринимательства - получение прибыли и сохранение источника дохода. Отсюда возникает необходимость постоянного информационного отслеживания этих двух целей с помощью бухгалтерской отчетности - важного инструмента рыночных отношений.

В соответствии с ПБУ 4/99 бухгалтерская отчетность должна давать полное представление о финансовом положении предприятия, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Немаловажными качественными признаками отчетной информации являются уместность и достоверность (надежность). Уместность и достоверность - это параметры, благодаря которым отчетная информация становится полезной при принятии решений и, по существу, поскольку представляет объективную и правдивую картину. Отчетная информация считается уместной, если она способна повлиять на стоимостную оценку или на решение, принимаемое в настоящее время.

Достоверность является другим важнейшим признаком качества учетной информации, гарантирующим ее пользователям не только объективное описание, приемлемое отражение тех событий, которые она должна представлять, но и отсутствие существенных ошибок и отклонений. На достоверность (надежность) информации, представляемых в бухгалтерских отчетах, оказывают влияние следующие факторы:

- правдивость представления данных;

- преобладание содержания над формой. Иногда операции и события, представленные в бухгалтерских (финансовых) отчетах, допускают различное толкование. Их можно рассматривать с точки зрения юридической формы или с экономической стороны;

- нейтральность. Информация должна быть объективной по отношению к различным пользователям;

- осмотрительность. При оценке достоверности информации, представленной в бухгалтерской отчетности, необходимо учитывать факторы неопределенности. Хотя отчеты основываются на событиях, имевших место в прошлом, смысл многих из них раскрывается только при их рассмотрении с точки зрения последствий для будущего (например, размеры сомнительных долгов);

- возможность проверки. Данные об операции или событии, содержащиеся в бухгалтерских отчетах, могут быть проведены в том случае, если независимые аудиторы согласятся, что они с разумной степенью точности соответствуют основным операциям или событиям;

- сопоставимость. Составление бухгалтерских (финансовых) отчетов в сопоставимом виде дает возможность исследовать коммерческую деятельность различных организаций или одной и той же организации за определенный период. Содержание и формы бухгалтерского баланса, отчета о прибылях и убытках, других отчетов и приложений применяются последовательно от одного отчетного периода к другому. В бухгалтерской отчетности данные по числовым показателям приводятся минимум за два года - отчетный и предшествующий отчетному.

В соответствии с Положением по ведению бухгалтерского учета к отчетности предъявляются требования целостности, последовательности и сопоставимости. Целостность бухгалтерской отчетности заключается в том, чтобы в показатели отчетности организации включались показатели деятельности филиалов, представительств и других структурных подразделений, в том числе выделенных на отдельные балансы.

При наличии у организации дочерних и зависимых обществ, организация формирует сводную бухгалтерскую отчетность, в которую включаются показатели отчетов указанных обществ. Последовательность бухгалтерской отчетности состоит в том, что содержание и формы бухгалтерского баланса, отчета о прибылях и убытках, а также других отчетов и приложений применяются последовательно от одного отчетного периода к другому. Изменение форм допускается только в исключительных случаях, например, при изменении организацией вида деятельности. В таком случае существенное изменение раскрывается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках с указанием причин, вызвавших это изменение. Сопоставимость бухгалтерской отчетности осуществляется путем отражения числовых данных в формах №1, №2 и №3 бухгалтерской отчетности за два года - отчетный и предшествовавший отчетному, кроме отчета, составляемого за первый год работы организации.

В случае несопоставимости данных за предшествовавший год с данными отчетного года, первые подлежат корректировке в соответствии с нормативными документами. При этом каждая существенная корректировка раскрывается в пояснениях к бухгалтерскому балансу. В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, кроме случаев, предусмотренных положениями по бухгалтерскому учету. В соответствии с ПБУ 4/99 бухгалтерская отчетность составляется на русском языке и в валюте Российской Федерации, т.е. в рублях.

3.2 Первичные документы бухгалтерского учета и правила их оформления

В любой отрасли бухгалтерский учет играет огромную роль. Специалисты, занимающиеся сбором и составлением документации, берут на себя большую ответственность, они должны учитывать множество тонкостей и нюансов. Важное место занимает правильное оформление первичных документов. Каждый бухгалтер обязан в первую очередь знать все об этой отрасли бухгалтерии. Какие документы относятся к понятию «первичность»? Это те бумаги, на основании которых заполняется бухгалтерская книга. Еще их вносят в общие регистры. Если стоит задача выделить управленческие бумаги, то именно первичные документы могут таковыми считаться. Требования к таким документам крайне высоки. Ошибки в них не допускаются, кроме того, они должны быть заполнены по четким формам, которые содержатся в общем первичном регистре. Формы содержат также образцы того, как следует заполнять каждую отдельную справку, бланк или форму. Если делать все не по правилам, то ни в каком государственном органе не примут такую документацию. При проверке она будет считаться неоформленной. Каждый образец заполнения утвержден на законодательном уровне. Если страна заполнения Россия, то каждая форма еще и подтверждена приказом Минфина.

Бухгалтерские документы можно разделить по многим параметрам, но чаще их классифицируют:

- По назначению.

- По объему сведений.

- По месту составления.

- По способу обработки.

Первичные документы бухгалтерского учета входят в категорию «объема сведений». Каждой бумаге из данной группы присваивается специальный код по общей российской классификации. Чтобы не запутаться в большом количестве форм в любой бухгалтерии для каждой категории существует специальный бланк. Чаще всего в формы можно добавлять даже дополнительную информацию в отдельные графы для этого. Вся информация вносится таким образом, что изменять не представлялось возможным. Изменения позволяется вносить только при помощи нового приказа.

К первичным документам можно отнести:

• ведомости, карточки (там, где не удается применить аналитический учет);

• кассовую книгу;

• накопительные ведомости по счетам.

В последнем пункте можно выделить специальные журналы-ордеры, а также главную книгу. В нее входят баланс и отчеты.

Основные реквизиты в документации:

1. Дата заполнения.

2. Правильно сформулированное название.

3. Имя организации, от лица которой составляется документация.

4. Должности лиц, которые отвечают за заполнение.

5. Смысл хозяйственной процедуры и выражение ее натуральной и обычной стоимости.

6. Подписи тех лиц, которые отвечают за документ.

Все данные, конечно же, должны быть достоверными. Их нужно вносить в срок по всем формам. Первичные документы передаются в налоговую службу. Сроки лучше уточнить в отделении. Сдачу осуществляют те же сотрудники, которые занимались заполнением.

Первичные бумаги – это прямое подтверждение всех действий компании, связанных с товарами и средствами. Сюда входит информация о покупке сырья, продажах, доходах. Поэтому абсолютно логично, что ответственность за ведение подобной документации крайне высока, а к работе с бумагами допускаются только те люди, которые имеют определенный опыт в бухгалтерии и разбираются в тонкостях оформления.

Все документы, которые входят в перечень бухгалтерских и кассовых, имеют свой определенный срок хранения. Одно из первых требований для организации – чтобы таблица с документацией временного и постоянного хранения была различных папках.

В перечень обязательной входят первичные акты, бухгалтерская отчетность, регистр бухгалтерского учета.

3.2 Нормативные документы о бухгалтерской отчетности

Применительно к бухгалтерскому учету нормативно-правовое регулирование бухгалтерского учета обычно представляется как система, состоящая из 4 уровней.

Основные нормативные документы по бухгалтерскому учету 2017: уровень 1

В основе этого уровня лежит Федеральный закон № 402-ФЗ «О бухгалтерском учете». Цель данного закона — установление единых требований к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета.

Сюда же можно отнести Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности» и иные федеральные законы, прямо или косвенно регулирующие порядок ведения бухгалтерского учета и составления отчетности.

Нормативные акты по бухгалтерскому учету: уровень 2

Ко 2-ому уровню системы нормативного регулирования бухучета относятся Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина № 34н), План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (Приказ Минфина № 94н), Положения по бухгалтерскому учету (ПБУ), МСФО (Приказ Минфина № 217н), Положение о документах и документообороте в бухгалтерском учете (утв. Минфином № 105), иные приказы Минфина, указы Президента, постановления Правительства и др.

Нормативная база бухгалтерского учета: уровень 3

К нормативным документам по бухгалтерскому учету 3-го уровня относятся методические указания и рекомендации, иные документы инструктивного или рекомендательного характера, отвечающие на практические вопросы бухгалтерского учета и не вошедшие в предыдущий уровень.

Сюда можно отнести Методические указания по бухгалтерскому учету материально-производственных запасов (Приказ Минфина № 119н), Методические рекомендации по бухгалтерскому учету основных средств сельскохозяйственных организаций (Приказ Минсельхоза № 559) и т.д.

На этом же уровне можно упомянуть письма Минфина, которые хотя и не являются нормативными правовыми актами (п.2 Правил, утв. Постановлением Правительства № 1009) и применяются организациями добровольно, могут помочь бухгалтеру в решении того или иного практического учетного вопроса.

Бухгалтерские нормативные документы: уровень 4

На этом уровне главный нормативный документ по бухучету – учетная политика организации. Цель этого уровня регулирования бухучета – определить для организации порядок ведения бухгалтерского учета операций, по которым действующими актами не предусмотрен конкретный порядок или существует вариативность.

ЗАКЛЮЧЕНИЕ

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. В ней содержатся сведения об имуществе, обязательствах и финансовых результатах по стоимостным показателям и составляется на основании данных бухгалтерского учета.

Делая вывод о проделанной работе, хочется еще раз отметить важность наиболее полного и достоверного изложения в бухгалтерской отчетности необходимой информации. Несоблюдение этих требований может привести к весьма существенным негативным последствиям, как для самого предприятия, так и для заинтересованных лиц и организаций – кредиторов, акционеров и др.

В связи с переходом к рыночным отношениям, налогообложению прибыли предприятий и организаций, независимо от их отраслевой принадлежности и формы собственности, начиная с 1991, ввелись новые формы бухгалтерской отчетности, изменился порядок ее представления. Именно с 1991 года отчетность, ориентируется на рыночные отношения и плательщиков налогов, в значительной мере отражает требования международных стандартов бухгалтерского учета к финансовой отчетности.

Времена, когда государство жестко регулировало порядок составления и сдачи бухгалтерской отчетности, похоже, остаются в прошлом. Теперь каждое предприятие вправе самостоятельно изменять и дополнять формы отчетности, используя рекомендованные формы.

Финансовый учет и формирование бухгалтерской (финансовой) отчетности в России претерпевают в настоящее время все большие изменения, связанные с адаптацией к требованиям международных стандартов бухгалтерского учета.

Необходимо подчеркнуть, что происходящие изменения носят как количественный, так и качественный характер.

Сама идея раскрытия всей существенной информации говорит о необходимости отражения совершенно новых для нашей учетной практики аспектов: риски, особые обстоятельства, наличие условных активов и пассивов.

Изменения качественного характера объясняются тем, что переход на международные стандарты учета предполагает изменения концептуального характера, которые связаны с переосмыслением целей составления бухгалтерской отчетности.

Использование в анализе неполных или искаженных данных может нанести вред больший, чем их отсутствие. Известно, что существует значительное количество приемов и способов искажения отчетности. Суть таких искажений связана с искусственным уменьшением объема обязательств, с одной стороны, и необоснованным занижением риска неплатежей дебиторов, с другой. Наличие или отсутствие таких искажений не может быть установлено пользователем бухгалтерской отчетности, не имеющим доступа к внутренним данным учета. Очевидно, что они могут быть выявлены только аудитором.

Список использованной литературы:

Нормативные акты

1. Федеральный закон «О бухгалтерском учете» от 21.11.1996г. №129-ФЗ (в ред. от 23.07.98).

2. Приказ Минфина Российской Федерации от 22.07.2003 г. № 67н о формах бухгалтерской отчётности.

3. Приказ Минфина РФ от 13.01.2000 г. № 4н. «О формах бухгалтерской отчетности организации».

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.07.98г. № 34н (ред. Приказов Минфина РФ от 30.12.1999г. № 107н и от 24.03.2000 №31н)

5.План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Утверждены приказом Министерства финансов Российской Федерации от 31 октября 2000. № 94н.

6. Бухгалтерская отчетность предприятия: сборник нормативных документов. М., 1998.

Учебная литература

7. Кондраков Н.П. Бухгалтерский учет: Учебное пособие М.: ИНФРА-М, 2002. – 640 с.

Электронные ресурсы

8. https://www.ib.ru

Приложение 1

Приложение 2

Приложение 3

-

1. Федеральный закон «О бухгалтерском учете» от 21.11.1996г. №129-ФЗ (в ред. от 23.07.98).

2. Приказ Минфина Российской Федерации от 22.07.2003 г. № 67н о формах бухгалтерской отчётности. ↑

-

Приказ Минфина РФ от 13.01.2000 г. № 4н. «О формах бухгалтерской отчетности организации». ↑

-

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.07.98г. № 34н (ред. Приказов Минфина РФ от 30.12.1999г. № 107н и от 24.03.2000 №31н) ↑

-

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Утверждены приказом Министерства финансов Российской Федерации от 31 октября 2000. № 94н. ↑

-

Бухгалтерская отчетность предприятия: сборник нормативных документов. М., 1998. ↑

-

Приказ Минфина Российской Федерации от 22.07.2003 г. № 67н о формах бухгалтерской отчётности. ↑

-

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.07.98г. № 34н (ред. Приказов Минфина РФ от 30.12.1999г. № 107н и от 24.03.2000 №31н) ↑

-

Кондраков Н.П. Бухгалтерский учет: Учебное пособие М.: ИНФРА-М, 2002. – 640 с. ↑

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ КОНФЛИКТАМИ В ОРГАНИЗАЦИИ

- Влияние организационной культуры на проектную деятельность (Основные подходы к определению феномена организационной культуры)

- Основания проведения оперативно-розыскных мероприятий ( Общие основания проведения оперативно-розыскных мероприятий)

- Рынок ценных бумаг и его сущность (История развития рынка ценных бумаг)

- Интеллектуальная собственность (Интеллектуальная собственность как социально-экономическая категория)

- «Органолептические методы экспертизы товаров и их применение»

- Проблема личности в социальной психологии (Понимание личности в социальной психологии )

- СОВРЕМЕННЫЕ ТЕХНОЛОГИИ МОТИВАЦИИ ПЕРСОНАЛА И ИХ ИСПОЛЬЗОВАНИЕ В ПРАКТИКЕ УПРАВЛЕНИЯ СОТРУДНИКАМИ.

- Преимущества и противопоказания метода Биологической обратной связи

- ОСОБЕННОСТИ ФИНАНСИРОВАНИЯ ИННОВАЦИОННЫХ ПРОЕКТОВ АКЦИОНИРОВАНИЕ КАК СПОСОБ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОГО ПРОЕКТА

- Федеральные налоги, их виды

- Теоретические основы развития института франчайзинга как вида вертикальных ограничений