Теоретические основы достижения конвертируемости национальных валют

Содержание:

Введение

Экономика Россия находится сегодня в сложной ситуации. К основным причинам сложившейся ситуации следует отнести:

- Структурные проблемы, экономическая отсталость, плохой инвестиционный климат, дефицит бюджета, зависимость от нефтегазовых доходов, концентрация основных доходов и расходов на федеральном уровне, инфляция и т.д.

- Введение санкций США и стран ЕС и ответных антисанкций, падение цен на экспортируемые страной углеводороды и т.д.

В последние годы роль валютной политики в экономике значительно возросла. Она определяет внутренние экономические условия развития, а также является первой линией обороны национальной экономики от внешних шоков. Денежно-кредитная политика обладает большей гибкостью по сравнению с другими средствами макроэкономической политики. Следует отметить, что денежно-кредитная политика оказывает воздействие на масштабы и структуру иностранных и внутренних инвестиций, столь необходимых для развития российской экономики. Россия перешла к режиму инфляционного таргетирования и свободному валютному курсу.

Необходимо оценить, способен ли подобный режим денежно-кредитной политики в российский условиях формировать адекватные меры реакции на шоки со стороны трансграничного движения капитала.

Основной целью курсовой работы является исследование состояния, проблем и перспектив управления конвертируемостью национальной валюты в современных условиях. Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть экономическую сущность рубля, как национальной валюты;

- выявить положительное и отрицательное влияние динамики национальной валюты на экономику;

- определить пути достижения конвертируемости национальных валют;

- проанализировать особенности управления национальной валютой в РФ;

- выявить современное состояние конвертируемости рубля;

- проанализировать пути решения проблем конвертируемости рубля в РФ.

Объектом исследования курсовой работы является национальная валюта РФ.

Предметом исследования выступает механизм управления конвертируемостью национальных валют в современных условиях.

Теоретическую и методологическую основу исследования составили работы ведущих отечественных и зарубежных ученых и практиков в области экономики, денежного обращения, финансов и кредита.

Существенный вклад в разработку вопросов организации развития и функционирования национальной валюты внесли Глушков Н.Б., Лаврушин О.И., Коробова Г.Г., Вешкин Ю.Г., Авагян Г.Л., Стародубцева Е.Б., Жуков Е.Ф., Алленых М.А., Ибрагимов В.М., Константинова Е.М., Печоник О.И. и др.

В качестве информационной базы использовались данные Росстата России, Центрального банка России, Министерства экономического развития и торговли РФ, Министерства финансов РФ, статистические материалы, собранные отечественными и зарубежными исследователями, научно-исследовательскими институтами и экспертно-аналитическими центрами, аналитические и статистические обзоры периодических изданий, научно-практических конференций и семинаров.

Последовательность изложения материала основана на соблюдении логической и причинно-следственной связи факторов и элементов исследуемых проблем и объектов.

Структурно главы и параграфы работы сформированы таким образом, чтобы в оптимальной форме отразить актуальность, проблематику, основные положения и разработки по теме курсовой работы. Курсовая работа состоит из введения, трех глав, заключения и списка использованной литературы.

1. Теоретические основы достижения конвертируемости национальных валют

1.1. Экономическая сущность рубля, как национальной валюты

Надежная и стабильная валюта государства – показатель сильной экономики государства. К сожалению, на сегодняшний день рубль не обеспечивает стабильность российской экономики, но в начале XX века российский рубль был самой сильной валютой.[1]

Основной элемент национальной валютной системы - национальная валюта. Закон РФ «О валютном регулировании и валютном контроле» от 09.10.92 №3615-1 дает четкое определение самого понятия «национальная российская валюта». Так, к «валюте Российской Федерации» относятся[2]:

-

- находящиеся в обращении, а также изъятые или изымаемые из обращения, но подлежащие обмену рубли в виде банковских билетов (банкнот) Центрального банка РФ и монеты;

- средства в рублях на счетах в банках и иных кредитных учреждениях в РФ;

- средства в рублях на счетах в банках и иных кредитных учреждениях за пределами РФ (на основании межправительственных соглашений об использовании валюты РФ на территории данного государства);

- платежные документы (чеки, векселя, аккредитивы и др.), фондовые ценности (акции, облигации), другие долговые обязательства, выраженные в рублях.

Поскольку внешнеэкономические связи предполагают обмен национальной валюты на иностранную, то в Законе дано определение и иностранной валюте. «Иностранная валюта - это денежные знаки в виде банкнот, казначейских билетов, монет, находящиеся в обращении и являющиеся законным платежным средством в соответствующем государстве, а также изъятые или изымаемые из обращения, но подлежащие обмену денежные знаки, а также средства на счетах в денежных единицах иностранных государств».

Взаимосвязь различных классификаций валют отражает рисунок 1.[3]

Национальная валюта

Мировая валюта

Ключевая валюта

Доминирующая валюта

Международная валюта

Замкнутая валюта

Ведущая валюта

Рис. 1. Взаимосвязь различных классификаций валют

Длительное время среди экономистов велась активная полемика, относительно наиболее приоритетной цели денежно-кредитной политики. В качестве основных претендентов на данную роль в ходе исследований рассматривались, с одной стороны, стабильность цен, а, с другой, максимизация уровня занятости и объема выпуска. В результате в конце 1990-х годов все-таки обеспечение устойчивой и низкой инфляции стало выступать в качестве важнейшей цели денежно-кредитной политики.

В целом целью денежно-кредитной политики является достижение макроэкономического равновесия страны при оптимальных темпах роста ВВП. В качестве промежуточных целей могут выступать:

- денежная масса;

- ставка рефинансирования;

- объем ВВП;

- валютный курс.

В «Основных направлениях единой государственной денежно-кредитной политики на 2016 год и период 2017 и 2018 годов» указываются цели проводимой денежно-кредитной политики.[4] Достижение центральным банком первичных целей происходит при помощи системы промежуточных целей. Поэтому, центральные банки выбирают определенный набор операционных и промежуточных подконтрольных целей для регулирования ключевых индикаторов в денежной сфере. В такой ситуации выбор промежуточной цели или «номинального якоря» будет характеризовать приоритеты органов денежно-кредитного регулирования. Управление промежуточными целями происходит путем регулирования либо количества денег в обращении – с помощью регулирования денежной базы, либо цены денег – посредством краткосрочных процентных ставок. Таким образом, выбор промежуточных целей определяется режимом денежно-кредитной политики.[5]

Операционные цели представляют собой связующее звено между таргетируемыми показателями (инфляция, валютный курс, денежные агрегаты) и инструментами. Они определяют использование тех или иных инструментов, имеющихся в распоряжении регулятора. При этом тактические цели задаются режимом денежно-кредитной политики. Операционные цели характеризуются периодом достижения цели и количественным значением. Соответственно, управление тактическими переменными позволяет оказывать влияние на экономику посредством регулирования цены или количества денег в обращении через трансмиссионный механизм.

В России разработчиком и проводником денежно-кредитной политики выступает ЦБ РФ совместно с Правительством РФ. С помощью денежно-кредитных инструментов ЦБ РФ воздействует на производство товаров, работ и услуг в целях роста ВВП, обеспечения занятости населения, развития внешнеэкономических отношений, в целом для решения важнейших стратегических социально-экономических задач государства и его регионов.

1.2. Положительное и отрицательное влияние динамики национальной валюты на экономику

В течение последних нескольких лет в экономике России наблюдается нестабильность курса рубля. Главной причиной падения курса национальной валюты является давление ряда факторов, оказанных на нее, сложная геополитическая обстановка в мире, санкции Запада.[6]

К положительным последствиям падения курса рубля относят возрастание валютной выручки, которую получают экспортеры при продаже товаров за границей, вследствие чего производители имеют возможность закупать лучшее сырье внутри страны, что способствует развитию импортозамещения.

Влияние укрепления курса в реальном выражении на экономическую активность со стороны спроса может быть противоречивым. В то же время с точки зрения совокупного предложения повышение курса, как правило, вызывает ускорение экономического роста. Так, укрепление национальной валюты означает снижение издержек производителей, импортирующих значительную долю сырья и комплектующих (input cost effect).[7] При этом повышение доступности импортного высокотехнологичного оборудования способствует улучшению структуры экономики, стимулируя развитие инновационных производств. Другие положительные эффекты роста курса валюты связаны с финансовыми аспектами: снижением долгового бремени при наличии заимствований в иностранной валюте (balance sheet effect), повышением привлекательности национальной валюты с последующей дедолларизацией (если ранее иностранная валюта выполняла многие функции денег) и как следствие развитием национального финансового рынка, увеличением объема кредитных ресурсов в национальной валюте.

Денежно-кредитная политика оказывает влияние на инфляцию прежде всего через процентные ставки. Банк России, желая ограничить своѐ вмешательство в процесс ценообразования на финансовом рынке при проведении денежно-кредитной политики, оказывает непосредственное влияние лишь на наиболее краткосрочный сегмент денежного рынка. ЦБ РФ для достижения цели по инфляции с помощью макроэкономического прогноза устанавливает уровень ключевой ставки, который отражает направленность его денежно-кредитной политики. Операционная задача денежно-кредитной политики – сближение ставок сегмента «овернайт» денежного рынка с ключевой ставкой.[8]

Решения по вопросам денежно-кредитной политики Банк России принимает на основе среднесрочного макроэкономического прогноза и оценки рисков для достижения цели по размеру инфляции. ЦБ РФ регулярно издаёт свои прогнозы и оценки, что обеспечивает прозрачность проводимой денежно- кредитной политики. Поэтому задача регулятора – повысить качество проведения экономического анализа и прогнозирования, включая совершенствование модельного инструментария и внутренних процедур принятия решений.

1.3. Пути достижения конвертируемости национальных валют

Направление и выбор формы валютной политики напрямую зависит от валютно-экономического положения страны, развития мирового хозяйства и расстановки сил на международной арене. Валютная политика имеет специальные механизмы, влияющие на валютный курс и платежный баланс, методику принятия решений, полномочия органов власти, которые отвечают за их реализацию.[9]

Чтобы обеспечить безопасность экономики своей страны, необходима устойчивая экономическая система, способная удержать суверенитет страны и противостоять внешнему экономико-политическому давлению.

В России разработчиком и проводником денежно-кредитной политики выступает ЦБ РФ совместно с Правительством РФ. С помощью денежно-кредитных инструментов ЦБ РФ воздействует на уровень инфляции, производство товаров, работ и услуг в целях роста ВВП, обеспечения занятости населения, развития внешнеэкономических отношений, в целом для решения важнейших стратегических социально-экономических задач государства и его регионов[10].

Использование в процессе реализации валютной политики инструментов оказывает неравномерный, отложенный во времени эффект. Динамика обменного курса и режим его установления показывают сильное влияние на макроэкономическое состояние страны в условиях финансовой глобализации. В связи с этим важно определить закономерности и тенденции формирования и функционирования валютного рынка и своевременно установить необходимость корректировки параметров валютной политики. [11]

Политикой открытого рынка называют куплю-продажу Центральным банком государственных ценных бумаг с целью оказать влияние на денежный рынок. Основная задача политики открытого рынка состоит в том, чтобы, регулируя спрос и предложения на ценные бумаги, вызвать соответствующую реакцию у коммерческих банков. Когда необходимо поддержать ликвидность коммерческих банков, а соответственно и их кредитную активность, Центральный банк выступает покупателем на открытом рынке.

В итоге следует отметить, что главная цель единой государственной денежно-кредитной политики состоит в обеспечении ценовой стабильности, что предполагает достижение и поддержание устойчиво низкой инфляции. Основной целью денежно-кредитной политики Банка России согласно Конституции РФ и Закона о Центральном банке РФ является защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста. Обеспечение устойчивости рубля определяется прежде всего показателями инфляции.

2. АНАЛИЗ СОВРЕМЕННЫХ ТЕНДЕНЦИЙ РАЗВИТИЯ КОНВЕРТИРУЕМОСТИ РУБЛЯ В РФ

2.1. Динамика устойчивости национальной валюты

Согласно пункту 2 ст. 75 Конституции РФ, основной функцией Центрального банка Российской Федерации является защита и обеспечение устойчивости рубля. Эту функцию он должен осуществлять независимо от других органов государственной власти[12]. В связи с этим, прямой задачей Центрального банка было сохранить устойчивость рубля во время кризисных моментов. Также в Федеральном законе в ст. 3 прописана аналогичная задача – защищать и обеспечивать устойчивость рубля.

Россия в глобальный мировой финансовый и экономический кризис вступила с моделью денежно-кредитной политики, де-факто направленной на таргетирование курса национальной валюты и одновременное обуздание темпов инфляции, в свою очередь которое осуществлялось при помощи мер бюджетно-налоговой политики.

В 90-х гг. ХХ в. ЦБ РФ придерживался политики фиксированного курса рубля, а начиная с 1999 г. перешел к режиму управляемого плавающего валютного курса.[13]

Вслед за окончанием острой фазы воздействия глобального финансового и экономического кризиса российский Центральный банк приступил к одновременному осуществлению более прозрачной валютной политики, анонсировав в явном виде ватерлинии валютного коридора, и снижению степени регулирования курса валюты.

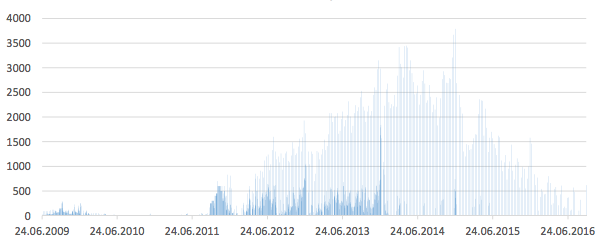

Рис. 2. Объемы итогов операций репо, осуществленных через аукционы в 2008–2016 годах, млн. рублей

В конце февраля 2009 года размах валютного коридора равнялся 2 руб., после чего имело место постепенное увеличение и на конец июль месяца 2012 года достиг 7 руб. Снижение регулирования валютного курса демонстрируется и политикой осуществлявшихся валютных интервенций. К лету 2010 года суммы валютных интервенций в значительной степени сократились, а с лета 2012 года по весну 2013 года они были снижены к минимуму.[14]

Ухудшение макроэкономической и внешнеполитической ситуации в 2014 г. стало новым вызовом для Банка России в вопросах выбора оптимальной стратегии. Поэтому основой данной стратегии стала валютная политика, реализация которой также сопряжена с рядом проблем.

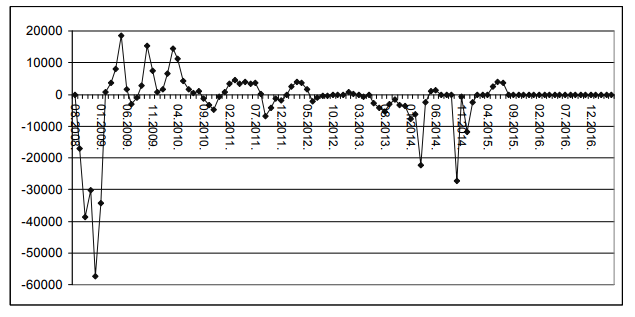

В 2014 г. Центральный банк, как и в 2008 г., отреагировал на давление в сторону падения валютного курса проведением валютных интервенций (рис. 3).

Рис. 3. Чистая покупка долларов США Банком России в 2008–2017 гг. (млн долл. США)

Динамика показателей экономического развития России за период с 1995 по 2016 г. отражает табл. 1.[15]

Таблица 1

Динамика ВВП, индекса потребительских цен, денежного агрегата М2 России за период с 1995 по 2016 г.

|

Годы |

ВВП, млрд руб. |

Индекс потребительских цен, % |

Денежный агрегат М2, млрд руб. |

|

1 |

2 |

3 |

4 |

|

1995 |

1523,7 |

131,3 |

175 |

|

1996 |

2141,6 |

21,8 |

255 |

|

1997 |

2498,7 |

11,0 |

333 |

|

1998 |

2804,9 |

84,4 |

373 |

|

1999 |

5144,7 |

36,5 |

552 |

|

2000 |

7792,6 |

20,2 |

875 |

|

2001 |

9539,8 |

18,6 |

1276 |

|

2002 |

11540,4 |

15,1 |

1720 |

|

2003 |

14088,7 |

12,0 |

2463 |

|

2004 |

18162,3 |

11,7 |

3543 |

|

2005 |

23050,3 |

10,9 |

4796 |

|

2006 |

28711,6 |

9,0 |

6834 |

|

2007 |

35463,9 |

11,9 |

10 332 |

|

2008 |

44028,4 |

13,3 |

13 268 |

|

2009 |

41394,2 |

8,8 |

12 490 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

|

2010 |

49395,6 |

8,8 |

16 569 |

|

2011 |

59698,1 |

6,11 |

20 517 |

|

2012 |

66976,1 |

6,6 |

24 124 |

|

2013 |

71055,4 |

6,5 |

27 759 |

|

2014 |

77893,1 |

11,4 |

30 111 |

|

2015 |

80412,5 |

12,9 |

31 824 |

|

2016 |

85088,6 |

7,9 |

35 473 |

Однако после инфляционных корректировок картина выглядит совсем по-другому (табл. 2).

Таблица 2

Динамика ВВП и денежного агрегата М2 России за период с 1995 по 2016 г. (реальные оценки, база 1995 г.)

|

Годы |

ВВП, млрд руб. (в реальном исчислении, база 1995 г.) |

Денежный агрегат М2, млрд руб. (в реальном исчислении, база 1995 г.) |

|

1 |

2 |

3 |

|

1995 |

1523,7 |

175,0 |

|

1996 |

1758,3 |

209,4 |

|

1997 |

1848,1 |

246,3 |

|

1998 |

1125,1 |

149,6 |

|

1999 |

1511,8 |

162,2 |

|

2000 |

1905,1 |

213,9 |

|

2001 |

1966,5 |

263,0 |

|

2002 |

2066,8 |

308,0 |

|

2003 |

2252,8 |

393,8 |

|

2004 |

2600,0 |

507,2 |

|

2005 |

2975,4 |

619,1 |

|

2006 |

3400,2 |

809,3 |

|

2007 |

3753,2 |

1093,4 |

|

2008 |

4112,6 |

1239,3 |

|

2009 |

3553,5 |

1072,2 |

|

2010 |

3898,1 |

1307,6 |

|

2011 |

4440,3 |

1526,0 |

|

2012 |

4674,5 |

1683,7 |

|

2013 |

4657,8 |

1819,7 |

|

2014 |

4585,6 |

1772,6 |

|

2015 |

4192,6 |

1659,3 |

|

2016 |

4111,6 |

1714,1 |

Введение финансовых санкций ограничило российские банки в доступе к иностранной валюте, что спровоцировало сжатие предложения валютной ликвидности, проявляющееся в уменьшении объемов валютных сделок на межбанковском рынке и увеличении ставок по ним. Банки с государственным участием кредитовались в долларах США путем размещения своих средств в иностранных банках. Из-за ухудшения внешнеэкономической и политической ситуации такие операции перестали быть привлекательными.

К сожалению, данная мера не оказала существенного влияния: рубль продолжил обесцениваться на фоне изменения стоимости барреля нефти марки Brent. Поэтому 16 декабря Центральный банк Российской Федерации принял решение повысить ключевую ставку до 17%. Все эти действия оказали сильное влияние на рыночную рублевую стоимость активов, что означало изменение стоимости залогового обеспечения. В связи с этим Банк России предоставил возможность кредитным организациям привлекать как валютное, так и рублевое рефинансирование под рублевое обеспечение, что позволило снабдить рынок дополнительной ликвидностью. В целях стабилизации финансовой системы 30 января 2015 г. Центральный банк начал постепенное снижение ключевой ставки сначала до 15%, 13 марта – до 14%, 30 апреля – до 12,5%, 15 июня – до 11,5% годовых.[16]

Во втором квартале 2015 г. мегарегулятор принял решение о покупке иностранной валюты для пополнения международных резервов, а также приостановил сделки валютного РЕПО сроком до 364 дней в связи с улучшением ситуации с валютной ликвидностью и снижением волатильности на финансовом рынке в целом. Замедление уменьшения ключевой ставки в третьем квартале 2015 г. произошло за счет снижения дефицита ликвидности, которое поддерживалось операциями Финансового казначейства по размещению средств на депозитах в кредитных организациях.

В первом квартале 2016 г. продолжалась тенденция к сокращению дефицита ликвидности, а также к сокращению задолженности банковского сектора в иностранной валюте по операциям валютного РЕПО, что привело к росту спроса на инвалюту. Поэтому наблюдался рост объемов валютного сегмента денежного рынка. Банки, предъявлявшие повышенный спрос на инвалюту, использовали механизмы валютного свопа и привлекали средства через биржевое РЕПО.[17]

Ежедневно осуществлялись покупки валюты, эквивалентные 6,3 млрд рублей. Решение по снижению ежедневного объема покупок валюты в марте 2017 г., по мнению экспертов, не оказало существенного влияния на обменный курс. Рынок отреагировал на эту новость небольшим укреплением рубля – курс укрепился на 38 копеек. Подобную реакцию обменного курса можно отнести к краткосрочным колебаниям. Минфин России, возможно, в будущем увеличит покупки, а наблюдаемое укрепление не будет иметь продолжительный характер. В целом, по мнению различных экспертов, действие подобных операций будет нейтральным, поскольку основное влияние на курсообразование имеет динамика мировых цен на нефть. Снижение объемов покупок в марте 2017 г. было обусловлено сокращением дополнительных нефтегазовых доходов.

Проведенный анализ показывает, что осуществление валютной политики в целом будут происходить в условиях высокой неопределенности и существования ряда проблем как внешних, так и внутренних, к которым относятся сохранение финансовых и внешнеторговых санкций в отношении российских компаний, темпы роста глобальной экономики и общие тенденции на мировом финансовом рынке.

2.2. Анализ особенностей управления национальной валютой в РФ

Существуют различные мнения об эффективности проводимой монетарной политики ЦБ, и ее влияния на экономический рост страны.

А.Г. Вдовиченко и В.Г. Воронина рассматривали посткризисный период с 1999 по 2003 года с целью установления правил денежно-кредитной политики Банка России.[18] Используя в качестве изучаемой переменной денежную базу, как инструмент денежно-кредитной политики, а в качестве объясняемых переменных инфляцию, индекс производства базовых отраслей и реальный курс рубля к доллару, авторы пришли к выводу, что Центральный Банк России ограничивал рост денежной массы в ответ на повышение инфляции и ослабление реального курса национальной валюты сверх целевого значения. Это существенно затрудняло экономический рост.

Х.О.О. Мехдиев изучал влияние различных мер денежно-кредитной политики на валовой выпуск продукции, а на рост выпуска по различным видам экономической деятельности в России.[19] Разделив экономику на шесть видов деятельности, автор пришел к выводу, что за период с 2003 по 2010 года такие индикаторы денежно-кредитной политики как процентная ставка по кредитам (сроком до 1 года), кредиты нефинансовому сектору (сроком до 1 года) и индекс потребительских цен по-разному влияют на рост выпуска по секторам экономики. Конечный вывод, к которому пришел автор, заключается в том, что «меры денежно-кредитной политики могут быть использованы для стимулирования экономического роста в некоторых отраслях российской экономики».

Р.В. Ломиворотов использовал в работе модель байесовской векторной авторегрессии для оценки влияния денежно-кредитной политики на основные макроэкономические показатели как промышленное производство, оборот розничной торговли, инвестиции, инфляция, индекс цен производителей, уровень безработицы и реальной заработной платы. Автор проводил исследование по месячным данным в интервале с 2000 года по 2013 год и пришел к нескольким выводам. Изменение ключевых процентных ставок ЦБ влияет на процентные ставки в экономике, но имеет весьма ограниченное воздействие на инфляцию и производство. Повышение ставок приводит к сокращению инвестиционного спроса. Рост денежной массы и валютных интервенций имеет более значимое влияние на реальный сектор экономики, так как приводит к увеличению выпуска, но в то же время разгоняет инфляцию. Девальвация валюты приводит к росту производства вследствие эффекта импортозамещения.

2.3. Анализ современного состояния конвертируемости рубля

Можно назвать массу причин, почему российский рубль до сих пор не превратился даже в частично конвертируемую валюту. Проведенный анализ по конвертируемости национальной денежной единицы в высокоразвитых странах и в России свидетельствует о существенных различиях. Они заключаются в следующем.[20]

1. Процесс перехода к конвертируемости российского рубля происходит в условиях глубокого экономического кризиса производства.

2. В России на лицо сохранение тенденции к долларизации и евроизации экономики, поскольку валютная выручка от экспорта товаров и услуг остается в распоряжении самих экспортеров, создавая первооснову для внутреннего оборота.

3. В России допущено свободное хождение сильной иностранной валюты.

4. В России либерализация внешней торговли получила беспрецедентные масштабы.

Тенденции также являются дефляционными, потому что происходит снижение доходов населения рекордными темпами, начиная с 2008 года. Инфляция растет вследствие издержек бизнеса и роста цен на импортные потребительские товары из-за падения стоимости рубля (почти на 40%). То, что ставки ЦБ РФ повысились с 5.5% до 8% в июле 2014 года не помогло стабилизации инфляции и рубля.

Таким образом, то, что в очередной раз произошло повышение ставок до 9.5%, опираясь на полученный опыт, не окажет никакого влияния на рубль. Как мы уже выяснили, ЦБ РФ не справляется с главной своей задачей, возложенной на нее Конституцией и Федеральным законом.[21]

Таблица 4

Официальный курс доллара США, руб. за 1 долл.

|

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

|

|

2012 |

31,24 |

29,89 |

29,33 |

29,49 |

30,80 |

32,88 |

32,53 |

31,96 |

31,52 |

31,12 |

31,40 |

30,74 |

|

2013 |

30,23 |

30,16 |

30,80 |

31,35 |

31,31 |

32,31 |

32,74 |

33,02 |

32,60 |

32,10 |

32,69 |

32,88 |

|

2014 |

32,96 |

34,63 |

36,04 |

35,68 |

35,47 |

34,57 |

34,20 |

35,75 |

37,22 |

39,63 |

44,06 |

53,36 |

|

2015 |

57,99 |

66,57 |

61,91 |

55,40 |

50,95 |

53,48 |

55,87 |

61,93 |

66,97 |

64,49 |

64,00 |

68,01 |

|

2016 |

73,93 |

77,05 |

73,14 |

67,68 |

65,96 |

65,81 |

64,24 |

65,02 |

64,83 |

63,21 |

63,57 |

63,51 |

Никакой устойчивости российской валюты не наблюдается. Например, в 2014 году с января по декабрь на 81% вырос американский доллар по отношению к российской валюте с 32.5 до 58.5 рубля за американскую валюту. Так как произошло резкое изменение ценовых пропорций, скачкообразный рост процентных ставок, и ужесточился дефицит денег, это все привело к парализации производственных и инвестиционных процессов и сделало рентабельным видом деятельности валютные спекуляции.

Таблица 5

Официальный курс евро, руб. за 1 евро

|

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

|

|

2012 |

40,27 |

39,48 |

38,79 |

38,81 |

39,44 |

41,21 |

40,02 |

39,57 |

40,46 |

40,34 |

40,29 |

40,31 |

|

2013 |

40,27 |

40,38 |

39,94 |

40,78 |

40,54 |

42,59 |

42,81 |

43,97 |

43,48 |

43,75 |

44,15 |

45,03 |

|

2014 |

45,07 |

47,06 |

49,73 |

49,22 |

49,02 |

47,08 |

46,57 |

47,91 |

48,55 |

50,35 |

55,30 |

66,45 |

|

2015 |

70,05 |

75,79 |

68,36 |

59,86 |

56,46 |

59,60 |

62,04 |

68,15 |

75,38 |

72,64 |

70,08 |

73,30 |

|

2016 |

80,54 |

85,10 |

80,48 |

76,25 |

75,05 |

73,74 |

71,17 |

72,28 |

72,77 |

70,41 |

69,23 |

69,35 |

В итоге можно заключить, что свобода обращения рубля в значительной мере зависит и от устройства внутреннего валютного рынка, его инфраструктурных составляющих. Финансовая инфраструктура, ее современные технологии и комплексные торгово-расчетные системы определяют важные факторы, позволяющие национальной валюте приблизиться к качественному состоянию «конвертируемости». В числе этих факторов – достижение высокой ликвидности валютного рынка, создание эффективной системы управления валютными рисками и операций хеджирования, обеспечение репрезентативности и стабильности курса национальной валюты. Таким образом, в процессе движения к свободной конвертируемости именно стабилизирующие функции биржевой инфраструктуры и ее современные технологии должны всячески содействовать постепенной интеграции России в мировую финансовую систему.

3. ПУТИ РЕШЕНИЯ ПРОБЛЕМ КОНВЕРТИРУЕМОСТИ РУБЛЯ В РФ

Чтобы рубль стал валютой международных расчетов, должны выполняться три условия:

- отсутствие валютных ограничений;

- популярность национальной валюты на мировом рынке;

- готовность национальной финансовой инфраструктуры осуществлять трансграничные операции.

Учитывая роль курса рубля для экономики России, его резкие изменения могли бы спровоцировать масштабный кризис. Поэтому переход к плавающему курсу был совершен постепенно, чтобы смягчить процесс адаптации участников рынка. Политика Банка России состоит в том, чтобы не вмешиваться в рыночные процессы, однако, он оставляет за собой право проводить операции с иностранной валютой для поддержания финансовой стабильности. Операции с иностранной валютой проводятся для предотвращения рисков подрыва финансовой устойчивости, а также для пополнения резервов. Они должны проводиться в небольших объемах, чтобы не повлиять на динамику курса. Российским денежным властям необходимо сформировать новую эмиссионную модель в ближайшие годы, которая будет надежно функционировать в долгосрочном периоде. [22]

До глобального кризиса 2008 -2009 гг. Центральный банк Российской Федерации придерживался политики фиксированного обмена курса валют, когда основным направлением увеличения денежной базы являлась покупка валюты. Это привело не только увеличению валютных резервов, так как были созданы условия положительного торгового баланса, но и не позволяло использовать процентную ставку в качестве осовного инструмента денежной политики. Связи с переходом Банка России к использованию ставки процента как основного инструмента монетарной политики и отказа от таргетирования курса валют сохранение прежней эмиссионной модели невозможно.

Необходимо разработать новую эффективную модель формирования денежной базы для обеспечения функционирования денежной политики.

Главным источником роста денежной базы в последнее время являлись операции по предоставлению ликвидности через аукцион РЕПО, впоследствии чего возрастала задолженность банковского сектора перед Банком России. Но для работоспособности этой схемы необходимо достаточное число качественных активов, т.е. безрисковых и малорисковых активов, которые можно использовать как залог в сделках РЕПО. Дефицит таких активов может создать угрозу для эффективного использования данного механизма и нормального денежного обращения в целом. [23]

В результате чего Банку России необходимо покрывать дефицит активов за счет некачественных или рисковых активов, принимая на себя риски частного сектора или искать новые каналы для предоставления ликвидности.

Банк России осознает проблему нехватки залоговых активов и расширяет операции по рефинансированию, пополняя ломбардный список и включая туда нерыночные активы, такие как золото, поручительства и т.д. Пока ЦБ придерживает действующей модели, но не рассматривает альтернативные эмиссионные модели в среднесрочном периоде.

Эта проблема заслуживает особого внимания для Банка России, так как она имеет фундаментальный характер, и дальнейшее развитие в данном направлении создаст новые резервы пополнения денежной базы и станет толчком к экономическому росту. Предполагается, что санкции и внешнеторговые ограничения будут продолжать действовать. Ожидается, что их негативное влияние на российскую экономику будет постепенно ослабевать.

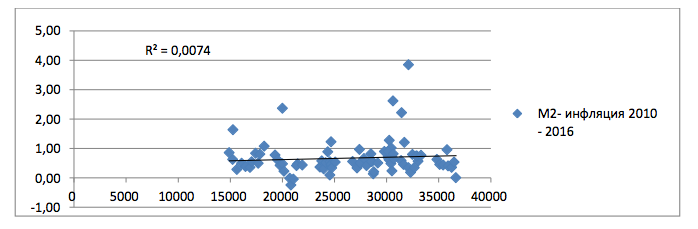

С середины 2013 года руководством Банка России постепенно начинает декларироваться отличное от поддерживающего курс рубля направление политики Банка России – таргетирование инфляции. Отрицание прямой взаимосвязи между инфляцией и денежной массой подтверждает приведенный ниже рис. 4. [24]

Рис. 4. Взаимосвязь между денежной массой (млрд. руб.) и инфляцией (%) по данным за каждый месяц с 01.01.2010 по 01.08.2016, расчет на основе официальных данных Банка России

С 2014 года основные силы направляются на снижение инфляции до целевого уровня 4%. Представляется, что первая ошибка такой политики – это нежелание увеличить монетизацию экономики, опасаясь роста инфляции.

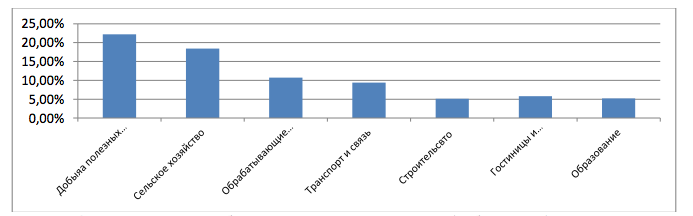

Что же качается ключевой ставки, то на сегодняшний день она также находится на очень высоком уровне, и что самое важное, она выше, чем рентабельность в основных отраслях экономики России. Ниже на рис. 5 приведена гистограмма рентабельности по отраслям экономики.

Рис. 5. Показатели рентабельности проданных товаров (работ, услуг) по отраслям экономики за 2016 год, %[25]

Негативными факторами развития экономики страны выступали:[26]

- Ежегодный рост курса доллара на начало исследуемых периодов: на 72,2% в 2015 году и на 29,7% в 2016 году.

- Снижение реальной заработной платы населения (в 2015 году наблюдался отрицательный прирост в размере 0,9%).

Необходимо кардинальным образом трансформировать денежно-кредитную политику. Самые важные направления этой трансформации должны состоять в следующем:

- Изменение банковского законодательства, откуда надо изъять положение об обеспечении устойчивости рубля как главном содержании деятельности ЦБ.

- Законодательство должно наделять Центральный банк лишь правом разрабатывать и проводить в жизнь денежно-кредитную политику страны.

- В случае же, если кредитная экспансия окажется чрезмерной и возникнет опасность ускорения инфляции, ЦБ мог бы прибегнуть к такому приёму: сочетать льготное и расширенное кредитование банков, финансирующих рост приоритетных секторов экономики со сжатием кредитования и ужесточением процентной политики по отношению к банкам, чья деятельность не связана с этим финансированием.

Заключение

В условиях санкционной активности ведущих стран мира, существенно возрастает роль внутренних драйверов экономического развития и роста национальной экономики России. При проведении Центральным Банком политики сдерживания либо сокращения массы денег в обращении, производится повышение процентных ставок, что приводит к снижению спроса на кредитные деньги. В противоположном случае, когда политика направлена на рост денег в обращении, Центральный Банк осуществляет снижение уровня процентных ставок, по своим активным операциям стимулируя при этом кредитную деятельность коммерческих банков.

При необходимости стабилизации или уменьшения массы денег в обороте, сдерживания роста платёжеспособного спроса и снижения инфляции, Центральный Банк осуществляет продажу ценных бумаг коммерческим банкам.

Основными макроэкономическими переменными, на динамику которых может влиять центральный банк при применении инструментов монетарной политики, является денежная масса, процентная ставка, обменный курс, внутренний кредит. Воздействуя на перечисленные характеристики, Центральный банк ожидает, что реальный сектор экономики отреагирует определенным уровнем занятости, объемом производства, уровнем инфляции, объемом денежного спроса и т.п.

Ключевая ставка должна поэтапно снижаться, так как высокие процентные расходы частного сектора по кредитам снижают налоговую базу организаций, а, следовательно, и налог на прибыль, уплачиваемый в бюджет. Высокие процентные расходы на обслуживание долга предприятий не могут способствовать воспроизводству предприятий, а также росту ВВП. Необходимо установить четкие ориентиры дефицита бюджета в % от ВВП, используя программный метод бюджетного планирования при более жестком контроле операционной эффективности бюджетных расходов.

К основным инструментам в рамках денежно-кредитного направления относятся:

– обеспечение оптимального уровня денежного предложения с точки зрения соотношения платежеспособного спроса и ценовой динамики;

– установление процентных ставок, адекватных уровню рентабельности в реальном секторе;

– регулирование валютного курса для обеспечения сбалансированности интересов экспортеров и импортеров;

– предотвращение нелегального вывоза капитала.

Список использованных источников

- Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 03.08.2018) «О валютном регулировании и валютном контроле» (с изм. и доп., вступ. в силу с 01.09.2018).

- ФЗ от 02.12.1990 №395-1 (ред. от 03.08.2018) «О банках и банковской деятельности» [Электронный ресурс].

- ФЗ от 10.07.2002 №86-ФЗ «О Центральном Банке (Банке России)» (ред. от 27.07.2018) [Электронный ресурс].

- Основные направления единой государственной денежно-кредитной политики на 2017 год и период 2018 и 2019 годов [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/publ/ondkp/on_2017(2018-2019).pdf.

- О Стратегии экономической безопасности Российской Федерации на период до 2030 г.: указ Президента РФ от 13.05.2017 г. № 208.

- Аганбегян А. Г. Новая модель экономического роста России // Управленческое консультирование. – 2016. – №1 (85). – С. 31−46.

- Цветкова Т.Б., Мелех Д.А. Денежно-кредитная политика ЦБ ФР: влияние на экономику, направления ее изменения // Материалы научной конференции с международным участием «Неделя науки СПБПУ». - 2016. - С. 499-501.

- Анчишкин А.И. Прогнозирование темпов и факторов экономического роста. - М.: Макс-Пресс, 2016. - 300 с.

- Глазьев С.Ю. О таргетировании инфляции // Вопросы экономики. - 2015. - № 9. - С. 124-135.

- Гиблова Н.М. Влияние денежно-кредитной политики на экономический рост в условиях нестабильности // Банковское дело. - 2015. - №2. - С. 14-20.

- Банковское дело. Учебник [Текст] / Г.Н. Белоглазова [и др.]. – 7-е изд., перераб. и доп. - М.: Финансы и статистика, 2016. - 592 с.

- Барида Н.П. Влияние трансмиссионного механизма денежно- кредитной политики на эффективность денежной эмиссии и развитие экономики. /Austrian Journal of Humanities and Social Sciences. –2014. – № 11-12. – С.11-12.

- Вдовиченко А.Г., Воронина В.Г. Правила денежно-кредитной политики Банка России // Научные доклады. Серия/Консорциум экономических исслед. и образования. - 2004. - Т. 4. - С. 9-16.

- Глазьев С.Ю. О таргетировании инфляции // Вопросы экономики. - 2015. - № 9. - С. 124-135.

- Додонова, А.В. Проблемы оценки инвестиционной кредитоспособности клиентов в региональной банковской системе [Текст] / А.В. Додонова // Фундаментальные исследования. - 2015. - № 4. - С. 73-74.

- Дробышевский С.М., Горюнов Е.Л., Трунин П.В. Денежно- кредитная политика Банка России: стратегия и тактика // Вопросы экономики. – 2015. – № 10. – C.53-85.

- Ермаков, С.Л. Кредитование потребностей или потребительское кредитование (путь к банкротствам или фундамент возрождения российского банковского сектора) [Текст] / С.Л. Ермаков // Имущественные отношения в Российской Федерации. - 2014. - № 12. - С. 3-9.

- Красавина Л.Н. Снижение инфляционных рисков как фактор достижения прогнозируемых показателей инфляции и ценовой стабильности // Деньги и кредит. – 2017. – № 12. – С. 3-11.

- Красавина, Л.Н. Роль финансовой и банковской систем в инновационном развитии экономики России [Текст] / Л.Н. Красавина, В.М. Родионова // Вестник Финансовой академии. - 2015. - № 2. - С. 57-90.

- Лаврушин, О.И. Основы ДКП: проблемы и решения [Текст] / О.И. Лаврушин // Банковские услуги. - 2014. - № 3. - С. 17 - 21.

- Лукасевич И.Я. Оценка эффективности денежно-кредитной политики ЦБ РФ в период финансового кризиса / И.Я. Лукасевич, Е.А. Федорова, А.С. Мухин // Проблемы прогнозирования. – 2015. – №1. – С. 109–117.

- Миловидов, Д.А. Современное банковское дело [Текст] / Д.А. Миловидов - М.: ИНФРА-М, 2016. - 335 с.

- Мехдиев Х.О.О. Влияние денежно-кредитной политики на экономический рост // Международный научный журнал. - 2017. - № 2. - С. 29-32.

- Мицек С. А., Мицек Е. Б. Структурные факторы роста экономики России // Вестник Гуманитарного университета. – 2015. – № 4 (11) – С. 10–36.

- Тобин Дж. Денежная политика и экономический рост. – М.: ЛИБРОКОМ, 2016.

- Шафорост, Н.С. Проблемы развития региональных банковских систем в период экономического кризиса [Текст] / Н.С. Шафорост, В.В. Мищенко // Вестник Алтайского государственного аграрного университета. - 2016. - № 8. - С. 89-83.

- Экономическая безопасность России: Общий курс: учебник / Под ред. В.К. Сенчагова. – М.: Дело, 2014. – С. 47.

- Центральный Банк Российской Федерации. Официальный сайт [Электронный ресурс] / Центральный Банк Российской Федерации. - Москва, 2018. - Режим доступа: www.cbr.ru.

- Официальный сайт Алексея Кудрина. [Электронный ресурс]. URL: https://akudrin.ru/news/antikrizisnye-mery-neobhodimy-no-bezstrukturnyh-reform-rossiyskaya-ekonomika-oboytis-ne-smozhet. (Дата обращения 17.11.2018).

- Официальный сайт РБК. [Электронный ресурс]. URL: http://www.rbc.ru/economics/16/06/2016/5762e3599a7947934261d449. (Дата обращения 17.11.2018).

-

Тобин Дж. Денежная политика и экономический рост. – М.: ЛИБРОКОМ, 2016. – С. 62. ↑

-

Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 03.08.2018) «О валютном регулировании и валютном контроле» (с изм. и доп., вступ. в силу с 01.09.2018). ↑

-

Миловидов, Д.А. Современное банковское дело [Текст] / Д.А. Миловидов - М.: ИНФРА-М, 2016. - С. 48. ↑

-

Основные направления единой государственной денежно-кредитной политики на 2017 год и период 2018 и 2019 годов [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/publ/ondkp/on_2017(2018-2019).pdf. ↑

-

Мехдиев Х.О.О. Влияние денежно-кредитной политики на экономический рост // Международный научный журнал. - 2017. - № 2. - С. 29-32. ↑

-

Цветкова Т.Б., Мелех Д.А. Денежно-кредитная политика ЦБ ФР: влияние на экономику, направления ее изменения // Материалы научной конференции с международным участием «Неделя науки СПБПУ». - 2016. - С. 499-501. ↑

-

Красавина Л.Н. Снижение инфляционных рисков как фактор достижения прогнозируемых показателей инфляции и ценовой стабильности // Деньги и кредит. – 2017. – № 12. – С. 3-11. ↑

-

Красавина Л.Н. Снижение инфляционных рисков как фактор достижения прогнозируемых показателей инфляции и ценовой стабильности // Деньги и кредит. – 2017. – № 12. – С. 3-11. ↑

-

Гиблова Н.М. Влияние денежно-кредитной политики на экономический рост в условиях нестабильности // Банковское дело. - 2015. - №2. - С. 14-20. ↑

-

Иванченко, И.С. Исследование российского трансмиссионного механизма денежно-кредитной политики [Текст] / И. С. Иванченко // Финансы и кредит. - 2015. - № 14. - С. 2-11. ↑

-

Аганбегян А. Г. Новая модель экономического роста России // Управленческое консультирование. – 2016. – №1 (85). – С. 31−46. ↑

-

ФЗ от 10.07.2002 №86-ФЗ «О Центральном Банке (Банке России)» (ред. от 27.07.2018) [Электронный ресурс]. ↑

-

Рулинская А., Калиничев А. Анализ денежно-кредитной политики Банка России // Вестник Брянского государственного университета, Брянск: РИО БГУ. - 2015. - № 2. - С. 375 ↑

-

Центральный Банк Российской Федерации. Официальный сайт [Электронный ресурс] / Центральный Банк Российской Федерации. - Москва, 2018. - Режим доступа: www.cbr.ru. ↑

-

Центральный Банк Российской Федерации. Официальный сайт [Электронный ресурс] / Центральный Банк Российской Федерации. - Москва, 2017. - Режим доступа: www.cbr.ru ↑

-

Рулинская А., Калиничев А. Анализ денежно-кредитной политики Банка России // Вестник Брянского государственного университета, Брянск: РИО БГУ. - 2015. - № 2. - С. 375 ↑

-

Мицек С. А., Мицек Е. Б. Структурные факторы роста экономики России // Вестник Гуманитарного университета. – 2015. – № 4 (11) – С. 10–36. ↑

-

Вдовиченко А.Г., Воронина В.Г. Правила денежно-кредитной политики Банка России // Научные доклады. Серия/Консорциум экономических исслед. и образования. - 2004. - Т. 4. - С. 9-16. ↑

-

Мехдиев Х.О.О. Влияние денежно-кредитной политики на экономический рост // Международный научный журнал. - 2017. - № 2. - С. 29-32. ↑

-

Глазьев С.Ю. О таргетировании инфляции // Вопросы экономики. - 2015. - № 9. - С. 124-135. ↑

-

Центральный Банк Российской Федерации. Официальный сайт [Электронный ресурс] / Центральный Банк Российской Федерации. - Москва, 2018. - Режим доступа: www.cbr.ru. ↑

-

Официальный сайт Алексея Кудрина. [Электронный ресурс]. URL: https://akudrin.ru/news/antikrizisnye-mery-neobhodimy-no-bezstrukturnyh-reform-rossiyskaya-ekonomika-oboytis-ne-smozhet. (Дата обращения 17.11.2018). ↑

-

Красавина Л.Н. Снижение инфляционных рисков как фактор достижения прогнозируемых показателей инфляции и ценовой стабильности // Деньги и кредит. – 2017. – № 12. – С. 3-11. ↑

-

Мехдиев Х.О.О. Влияние денежно-кредитной политики на экономический рост // Международный научный журнал. - 2017. - № 2. - С. 29-32. ↑

-

Лукасевич И.Я. Оценка эффективности денежно-кредитной политики ЦБ РФ в период финансового кризиса / И.Я. Лукасевич, Е.А. Федорова, А.С. Мухин // Проблемы прогнозирования. – 2015. – №1. – С. 109–117. ↑

-

Официальный сайт РБК. [Электронный ресурс]. URL: http://www.rbc.ru/economics/16/06/2016/5762e3599a7947934261d449. (Дата обращения 17.11.2018). ↑

- Личное страхование и перспективы его развития в РФ (ОСОБЕННОСТИ РАЗВИТИЯ ЛИЧНОГО СТРАХОВАНИЯ В РОССИИ)

- Рассмотрение сути рынка ценных бумаг — самого сложного феномена современной России

- Роль мотивации в поведении организации (ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ ИЗУЧЕНИЯ МОТИВАЦИИ ПЕРСОНАЛА)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации.»

- Корпоративная культура в организации ООО "Спецмонтаж"

- Особенности кадровой стратегии торговых организаций (Анализ кадровой политики ООО « Колос»)

- Индивидуальное предпринимательство (ДЕЯТЕЛЬНОСТИ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ И АНАЛИЗ ВОЗНИКАЮЩИХ ПРОБЛЕМ)

- «Нотариат и его роль в защите гражданских прав и охраняемых законом интересов» ..

- Организационная культура как инструмент преодоления кризисных ситуаций в развитии компании (Организационная культура ООО НИПИ «ЭЛЕСИ»)

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом (ООО «Эр-стайл Поволжье»)

- Понятие оперативно – розыскной деятельности (Специальные принципы осуществления оперативно-розыскной деятельности в России)

- Понятие оперативно – розыскной деятельности (Действие оперативно-розыскного закона во времени, пространстве и по кругу лиц)