Теоретические финансы домашнего хозяйства

Содержание:

Введение

Домашние хозяйства на современном этапе выступают одним из важных субъектов экономической деятельности, от результатов которой зависит не только благосостояние отдельной хозяйственной единицы, но и всего населения страны. Наряду с коммерческими предприятиями и государством, домашние хозяйства участвуют во всех микро- и макро регулирующих процессах.

Домохозяйство в современной экономике представляет собой главную силу в общественном производстве и распределении товаров и услуг. Домохозяйство оказывается основным поставщиком наемной рабочей силы для производства, которое осуществляется не в его рамках, и потребителем товаров производственных предприятий.

Домашние хозяйства на современном этапе выступают одним из важных субъектов экономической деятельности, от результатов которой зависит не только благосостояние отдельной хозяйственной единицы, но и всего населения страны. Актуальность исследуемой проблемы объясняется тем, что домохозяйства, став крупнейшим субъектом экономики, посредством своих финансов участвуют во всех макрорегулирующих процессах нашего общества и представляют главную силу в производстве и распределении товаров и услуг.

Потребительское домашнее хозяйство не исключает производственных процессов, которые являются вспомогательным источником доходов для всего коллектива конкретного домохозяйства.

Домашнее хозяйство является комплексным феноменом человеческой деятельности, изменяющимся во времени, и достаточно сложно учесть весь спектр влияния на явления и процессы в нем происходящие. Современное домашнее хозяйство характеризуется неоднородностью, сложностью, динамизмом, протекающих в нём процессов.

Объектом исследования выступают домашние хозяйства в современной российской экономике.

Предметом исследования выступают факторы, определяющие их поведение.

Целью данной работы является изучение финансов домашних хозяйств.

Для реализации поставленной цели необходимо выполнить ряд задач:

- Изучить понятие финансов домашних хозяйств;

- Рассмотреть динамика развития домашних хозяйств в России;

- Рассмотреть факторы, влияющие на выбор финансовых стратегий домашних хозяйств;

- Рассмотреть сбережения и кредитоспособность домашних хозяйств и т.д.

При написании данной работы были использованы современные научные и учебные источники.

Глава 1. Теоретические финансов домашнего хозяйства

1.1 Понятие финансов домашних хозяйств

Финансы домашнего хозяйства, как и деньги сообщества в целом, являют из себя финансовые валютные дела по формированию и применению фондов капитала в целях обеспечения материальных и общественных критерий жизни членов хозяйства и их воспроизводства.

В макроэкономическом анализе под домашним хозяйством понимают группу лиц, совместно принимающих экономические решения. Экономические отношения разнообразны, они существуют на всех стадиях воспроизводственного процесса, на всех уровнях хозяйствования.[1]

При этом однородные экономические отношения, постоянно возникающие в какой-либо сфере социально-экономической деятельности, образуют содержание самостоятельной экономической категории. Одной из таких категорий являются финансы домашнего хозяйства, выражающие реально существующие экономические отношения, носящие объективный характер и имеющие специфическое общественное назначение.[2]

Известно, что финансовые отношения носят, как правило, денежный характер. Там, где не предусматривается движения денежных средств и (или) их эквивалентов, нет и финансовых отношений (в данном случае мы абстрагируемся от некоторых специфических операции, например, операций, оформляемых договорами мены).

Ведение домашнего хозяйства в условиях рыночной экономики невозможно без использования денег, значит, существует реальная база для возникновения финансовых отношений на уровне домашнего хозяйства.[3]

Однако известно, что не все денежные отношения можно считать финансовыми. К ним вряд ли можно отнести, например, отношения обмена (Т — Д — Т), в которые постоянно вступает домашнее хозяйство.

Домашнее хозяйство в условиях рыночной экономики не может находиться вне финансовых отношений, оно постоянно вступает в такие отношения, возникающие как внутри домашнего хозяйства, т.к. и с внешними по отношению к домашнему хозяйству рыночными субъектами.

К внутренним финансам домашнего хозяйства можно отнести отношения, возникающие между его участниками по поводу формирования семейных денежных фондов, имеющих различное целевое назначение: страхового резерва для поддержания уровня текущего потребления; денежного резерва для повышения уровня капитальных расходов; денежного фонда с целью его дальнейшего инвестирования и др.

Домохозяйство — важнейшая статистическая единица. Точно подсчитать число домохозяйств в стране или в регионе можно только во время переписи.[4]

Перепись 2010 года показала: в России 54,6 млн частных домохозяйств. Это один из самых важных показателей, которые возможно достоверно получить только в ходе переписи населения.

Согласно определению, домохозяйство — это группа людей, проживающих в одном жилом помещении, совместно обеспечивающих себя пищей и всем необходимым для жизни, полностью или частично объединяющих для этого свои средства.[5]

В отличие от семьи частное домохозяйство может включать не только родственников и даже состоять из одного человека. Существуют также коллективные домохозяйства (казармы, дома престарелых, монастыри и пр.) и домохозяйства бездомных.

Данные о домохозяйствах важны, поскольку именно в них отражаются все важнейшие демографические процессы: рождаемость и смертность, число браков и разводов, внутренняя и международная миграция и т.д. Число и состав домохозяйств зависят от многих социальных и экономических факторов и могут отражать многие социально-экономические процессы, происходящие в стране или в каком-то отдельном регионе.[6]

По данным ООН, средний размер домохозяйства в разных странах мира составляет от 2 до 8 человек.

Средний размер домохозяйства в России, по данным переписи 2010 года, составлял 2,6 человека: ровно как в Соединенных Штатах и чуть больше, чем в среднем по Европейскому союзу (2,4).

Внутри России самый высокий средний размер домохозяйства на Северном Кавказе (от 6 человек в Ингушетии до 3,4 в Северной Осетии), а также в Тыве (3,4 человека).

Именно в этих регионах зафиксирована самая высокая рождаемость, но также важно, что там распространены домохозяйства, в которых состоят несколько поколений родственников или несколько супружеских пар.

Самые низкие средние размеры домохозяйства — в Магаданской области (2,2 человека), а также в Мурманской, Новгородской, Псковской, Ярославской, Ивановской, Смоленской областях, Карелии, Камчатском крае и Чукотском автономном округе (2,3 человека).[7]

Почти две трети российских домохозяйств, состоящих из двух и более человек, 65,9%, это супружеская пара с детьми, с родственниками или без таковых.[8] Кроме того, 13,8% приходится на долю домохозяйств одиноких матерей с детьми; 1,7% — отцов с детьми; еще 5,6% составляют домохозяйства родителей-одиночек с родственниками и не родственниками; 3,3% — домохозяйства из двух и более супружеских пар с детьми и без детей, с прочими родственниками или не родственниками, или без них.[9] Прочие домохозяйства составляют 9,7% (как правило, бабушки с внуками, братья и сестры, студенты, снимающие совместно жилье и частично объединяющие денежные средства для общего ведения хозяйства).

Число, размер и структура домохозяйств — это та информация, которая необходима при принятии решений в социальной сфере, в том числе для прогнозирования потребностей в социальной поддержке, оценке нагрузки на социальные институты.[10]

Предстоящая перепись населения позволит получить точную и актуальную информацию о российских домохозяйствах.

Домашние хозяйства на современном этапе выступают одним из важных субъектов экономической деятельности, от результатов которой зависит не только благосостояние отдельной хозяйственной единицы, но и всего населения страны. Наряду с коммерческими предприятиями и государством, домашние хозяйства участвуют во всех микро- и макро регулирующих процессах.[11]

Под домашним хозяйством понимается хозяйство, которое ведется одним или несколькими лицами, проживающими совместно и имеющими общий бюджет.

Домохозяйство объединяет всех наемных работников, владельцев крупных и мелких капиталов, земли, ценных бумаг, которые заняты и не заняты в общественном производстве.

Домохозяйство - это понятие более широкое, чем семья, и в отличие от семьи домохозяйства включают не только родственников и могут состоять из одного, двух и более членов.[12]

Домохозяйство в современной экономике представляет собой главную силу в общественном производстве и распределении товаров и услуг. Домохозяйство оказывается основным поставщиком наемной рабочей силы для производства, которое осуществляется не в его рамках, и потребителем товаров производственных предприятий.

Потребительское домашнее хозяйство не исключает производственных процессов, которые являются вспомогательным источником доходов для всего коллектива конкретного домохозяйства.

Домашнее хозяйство является комплексным феноменом человеческой деятельности, изменяющимся во времени, и достаточно сложно учесть весь спектр влияния на явления и процессы в нем происходящие. Современное домашнее хозяйство характеризуется неоднородностью, сложностью, динамизмом, протекающих в нём процессов.

Роль домашних хозяйств в развитии рыночных отношений определяется следующими моментами:

Во-первых, домохозяйства обеспечивают необходимый уровень потребительского спроса, без которого невозможно функционирование рыночного механизма.

Во-вторых, сбережения домохозяйств являются источником накоплений и инвестиций, что очень важно в условиях развивающейся экономики.

В-третьих, домохозяйства – это субъекты предложения на рынке факторов производства (предпринимательской способности и труда). [13]

В-четвёртых, именно домохозяйство – основа для формирования производства и реализации человеческого капитала.

Итак, именно поэтому, современная отечественная экономическая мысль все чаще обращает свое внимание на домашнее хозяйство как на субъект экономической деятельности, оказывающий самое непосредственное влияние на экономику страны.

1.2 Динамика развития домашних хозяйств в России

Размеры домохозяйств — группы людей, проживающих в одном жилом помещении, — в России сравнимы с США и Европой, в среднем это 2,6 человека. Однако в республиках Северного Кавказа этот показатель достигает 6 человек на один дом.[14]

Среди субъектов Российской Федерации самый высокий средний размер домохозяйства отмечается в республиках Северо-Кавказского федерального округа (от 6,0 человека в Республике Ингушетия до 3,4 человека в Республике Северная Осетия-Алания), а также в Республике Тыва (3,4 человека). В этих регионах наблюдается высокая рождаемость и распространены домохозяйства, состоящие из нескольких супружеских пар и (или) нескольких поколений родственников.[15]

А самые низкие средние размеры домохозяйства — в Магаданской области (2,2 человека), а также в Ивановской, Смоленской, Ярославской, Мурманской, Новгородской, Псковской областях, Республике Карелия, Камчатском крае и Чукотском автономном округе (2,3 человека).[16]

Как пояснили в медиаофисе, как правило, домохозяйство образует одна супружеская пара с детьми или без них, с родственниками или без. Такой состав характерен для 65,9% российских домохозяйств, состоящих из двух и более человек. Кроме того, 13,8% приходится на долю домохозяйств одиноких матерей с детьми; 1,7% — отцов с детьми; еще 5,6% составляют домохозяйства родителей-одиночек с родственниками и не родственниками; 3,3% — домохозяйства из двух и более супружеских пар с детьми и без детей, с прочими родственниками или не родственниками или без них.

Прочие домохозяйства составляют 9,7% (как правило, бабушки с внуками, братья и (или) сестры, студенты, снимающие совместно жилье и частично объединяющие денежные средства для общего ведения хозяйства).

Знание числа, размеров и структуры домохозяйств дает важную информацию для принятия решений в социальной сфере, в том числе для прогнозирования потребностей в социальной поддержке, оценке нагрузки на социальные институты.[17]

Актуализированные данные о числе и структуре российских домохозяйств будут получены после проведения Всероссийской переписи населения. Ранее планировалось, что основной этап Всероссийской переписи населения пройдет с 1 по 31 октября 2020 года. В связи со сложной эпидемиологической ситуацией в стране Росстат выступил с предложением перенести ее на 2021 год.[18]

Повышение уровня жизни населения является одной из основных целей Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия.

Домашние хозяйства на современном этапе выступают одним из важных субъектов экономической деятельности, от результатов которой зависит не только благосостояние отдельной хозяйственной единицы, но и всего населения страны.[19] Актуальность исследуемой проблемы объясняется тем, что домохозяйства, став крупнейшим субъектом экономики, посредством своих финансов участвуют во всех макрорегулирующих процессах нашего общества и представляют главную силу в производстве и распределении товаров и услуг.

Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013–2020 гг. переводится на проектное управление с 2018 г. В новой редакции определены основные цели:

- обеспечение продовольственной безопасности России с учетом экономической и территориальной доступности продукции агропромышленного комплекса (индекс производства продукции сельского хозяйства в хозяйствах всех категорий (в сопоставимых ценах) в 2020 г. прогнозируется на уровне от 108,6 % до 110,8 % к уровню 2015 г.);

- темп роста экспорта продукции АПК (по прогнозу в 2020 г. составит 132–133,3 % к уровню 2015 г.);

– достижение объема располагаемых ресурсов домашних хозяйств в сельской местности (в 2020 г. прогнозируется в размере не менее 17,9–18,3 тыс. руб.)

Располагаемые ресурсы домашних хозяйств – это совокупность денежных доходов домохозяйств, сумм израсходованных накоплений и привлеченных (заемных) средств и стоимости натуральных поступлений.

В целом показатель «располагаемые ресурсы домашних хозяйств» трактуется как объем средств (денежных и натуральных), которыми располагали домохозяйства для обеспечения всех своих расходов и создания сбережений в период обследования.[20]

Прирост сбережений в общей сумме располагаемых ресурсов домашних хозяйств в 2016 г. составил 11,8 %, что на 10997 руб. выше, чем в 2012 г. Анализ структуры располагаемых ресурсов домашних хозяйств России, проживающих в сельской местности, показал, что доля денежных расходов имеет тенденцию к росту – рост составил 2954 руб. в 2016 г. по сравнению с 2012 г.

В Чувашии в 2016 г. по итогам выборочного обследования бюджетов домашних хозяйств располагаемые ресурсы составили 14 204 руб. в месяц на одного члена домохозяйства (на 0,7 %, или на 1056 руб., ниже уровня 2015 г.).

Располагаемые ресурсы городских домохозяйств сократились на 7 % (или на 11059 руб.) и составили 14 613,5 руб. Ресурсы домашних хозяйств, расположенных в сельской местности, за год увеличились на 11,7 % (или на 14228 руб.) и достигли 13 555,1 руб.

Располагаемые ресурсы домохозяйств, как и в предыдущем году, формировались преимущественно за счет текущих денежных доходов, абсолютная сумма которых возросла на 0,8 %.

В 2016 г. среднемесячные потребительские расходы домашних хозяйств составили 99657 руб. на члена домохозяйства, уменьшившись по сравнению с 2015 г. на 0,1 %, в том числе потребительские расходы городских домохозяйств сократились на 1,4 %, сельских – возросли на 2,1 %.

В Чувашии в 2016 г. на одного жителя республики приходился ежемесячный доход в среднем 17 834,8 руб. Это на 3,6 % ниже по сравнению с 2015 г., когда среднедушевые доходы составляли 18 4918 руб. Основную часть расходов по-прежнему составляют потребительские траты – 91,6 %.

По итогам выборочного обследования бюджетов домашних хозяйств за III квартал 2016–2017 гг.

Выборочное обследование бюджетов домашних хозяйств является одним из основных источников информации об уровне и качестве жизни населения. В Чувашской Республике обследование проводится с охватом 500 домашних хозяйств. [21]

В III квартале 2017 г. 82,2 % доходов жители республики тратили на потребление товаров и только 17,8 % – на оплату услуг.

Среднедушевые потребительские расходы домашних хозяйств в III квартале 2017 г. составили 9266,5 руб. в месяц и уменьшились по сравнению с соответствующим периодом 2016 г. на 8,2 %, в городской местности эти расходы сложились в сумме 10454,0 руб. и уменьшились на 7,5 %, в сельской местности – 7327,2 руб. и на 10,5 % соответственно.

Таким образом, мы можем сделать вывод о том, что в настоящее время домашнее хозяйство становится активным участником системы экономических отношений общества, расширяется его значимость в решении важнейших

Правильный подход к проблемам управления домашним хозяйством позволит наладить систему в денежном хозяйстве своей семьи, вести учет расходов и доходов, анализировать и планировать их, приумножать сбережения, находить им достойное применение.

Глава 2. Реализация финансовой политики России и пути её совершенствования

2.1. Факторы, влияющие на выбор финансовых стратегий домашних хозяйств

Начнем с вопроса о том, какими могут быть финансовые стратегии домашних хозяйств? Приведем мнения экономистов, что собой представляет домашнее хозяйство. В.М. Жеребин и А.Н. Романов домашнее хозяйство определяют, как «хозяйственную единицу, состоящую из одного или более лиц, объединённых общим бюджетом и местом проживания, которая снабжает экономику ресурсами и использует полученные за них деньги для приобретения товаров и услуг, удовлетворяющих материальные потребности человека».[22]

По мнению Г.С. Беккера, например, «... домохозяйства являются производителями в той же степени, в какой они являются и потребителями; они производят товары, комбинируя затраты благ и времени в соответствии с правилами минимизации затрат, которыми руководствуется традиционная теория фирмы.[23]

Товары производятся в количествах, определяемых максимизацией функции полезности товара при имеющихся ценах и ограничениях на ресурсы».[24]

Под стратегией домохозяйств мы понимаем выбор преимущественного поведения – либо потребительского, либо преимущественно сберегательного, зависящего от ряда факторов, в основном от дохода, а затем от предпочтений.

Например, Рощина Я.М. выделяет следующие финансовые стратегии домохозяйств:

- кредитная (банковские, товарные, ипотечные и иные ссуды); выданных кредитов;

- государственных трансфертов (пенсии, стипендии, пособия, алименты и др);

- организованных вкладов;

- страхования;

- формирования наличных сбережений;

- долговая (долги небанковские, задолженности по оплате ЖКУ и пр.);

- ценных бумаг.

Величина активов и пассивов домашних хозяйств, по мнению этого автора, определяют выбор финансовой стратегии. Выделяют социальную стратегию – как наращивание нематериальных активов (отдых, курортное лечение). Трансформацию активов домашних хозяйств в инвестиции можно назвать инвестиционной, она, на наш взгляд, сродни имущественной стратегии. [25]

Можно выделить стратегию минимального потребления, когда имеющихся ресурсов у семьи хватает только на элементарные потребительские товары, минимальный прожиточный минимум, в макроэкономике такие потребительские расходы называются автономными. Поэтому такую стратегию мы называем автономной.[26]

Таким образом, обобщая различные точки зрения на определение финансовых стратегий домашних хозяйств, по нашему мнению, можно назвать две модели поведения – преимущественно потребительскую и преимущественно сберегательную. [27]

В рамках каждой из моделей можно выделить различные элементы модели, представив схематично следующим образом.

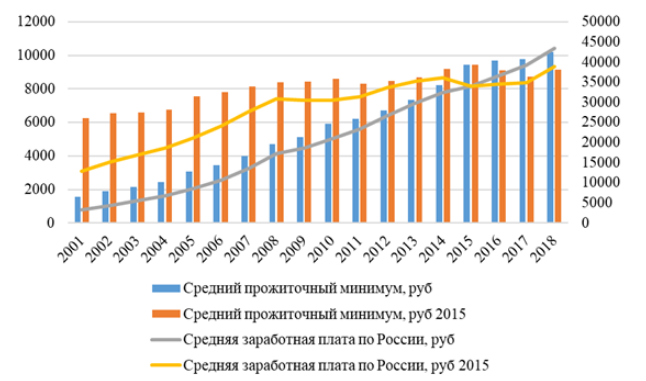

Для уточнения полученных данных приведем динамику заработной платы, минимальной оплаты труда и прожиточного минимума в среднем по России за 2001-2018 гг.

Рис. 1. Динамика заработной платы и прожиточного минимума в среднем по России за 2001-2018 гг.

Итак, прожиточный минимум в 2018 году в ценах 2015 года оказался на уровне кризисного 2014 года. В 2018 году статистические органы впервые за последние 18 лет зафиксировали равенство между средним прожиточным минимумом и средней заработной платой, величина которой в первом полугодии 2019 года составляет 42 550 рублей.

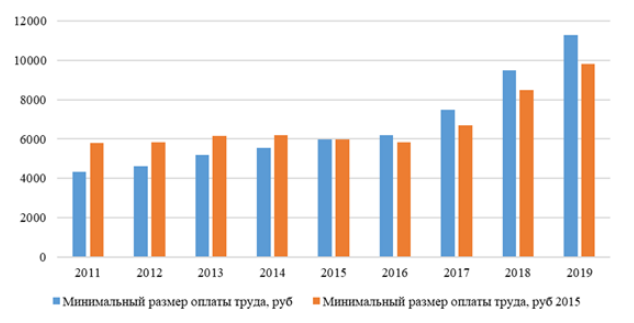

Рис.2. Минимальный размер оплаты труда в России, 2011-2019гг.

Темпы роста заработной платы в период кризиса сокращаются, в то время, как цены имеют обратную зависимость. Непропорциональность экономического развития откладывает яркий отпечаток на проблему, экономисты отмечают, что уровень жизни домохозяйств в регионах остается достаточно низким, и акцентируют внимание на негативных тенденциях, складывающихся в краях и областях, в области формирования доходов и распределения расходов домашних хозяйств, а так же на усилении дифференциации населения по доходам. [28]

По мнению Нуреева Р.М., при делении регионов по экономическим показателям на лидеров и аутсайдеров, в первых - более высокий душевой ВРП и «высокое соотношение душевых доходов населения и прожиточного минимума (более чем в 2 раза)».

2.2 Сбережени и кредитоспособность домашних хозяйств

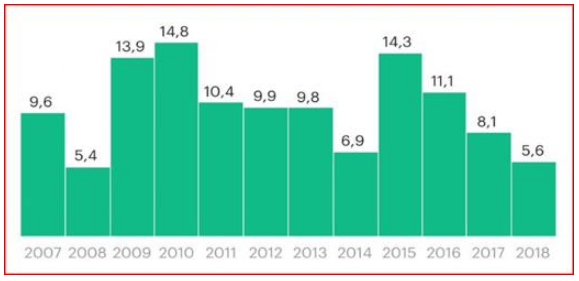

На рисунке ниже показана статистика сбережений домохозяйств. К ним по данным Росстата относятся банковские депозиты, приобретенные ценные бумаги, изменения денег на счетах индивидуальных предпринимателей, изменение задолженности по кредитам, приобретение недвижимости.[29]

Рис. 3. Сбережения домохозяйств

По данным Муравьева Р.С. и ПЭК Т.Н., предельная склонность к сбережению составляет 0,378 и 0,345 соответственно, в 2009 и 2015 годах. Сбережения, а значит, инвестиционные возможности домохозяйств имеют тенденцию к снижению, поскольку, по данным Росстата, большая часть доходов российских домашних хозяйств уходит на обязательные платежи и текущее потребление.[30]

Налоги, страховые платежи, проценты по кредитам составляют 25-30% в сумме обязательных платежей. В 2018 году сбережения упали ниже кризисных лет – 2008 и 2014 гг.

Падение сбережений населения продолжается и в 2019 году. Сбережения домашних хозяйств во всем мире является источником инвестиций в реальный сектор экономики страны. Без этих средств экономика развиваться не может.

Резкое снижение сбережений домашних хозяйств, снижение предельной склонности к сбережению влечет за собой снижение темпов экономического роста.

Например, в соответствии с неокейнсианскими моделями экономического роста Харрода-Домара, темп экономического роста рассчитывается как произведение предельной склонности к сбережению и предельной производительности капитала. Уменьшать эти величины нельзя, чтобы избежать резкого спада деловой активности. В современных российских условиях можно констатировать неблагоприятную экономическую ситуацию.

Фактически на практике отмечается снижение популярности кредитов для физических лиц в 8,25 раз, а с конца 2018 года темп прироста кредитов резко падает (рис. 4).

Рис. 4. Кредиты, выданные физическим лицам 2006-2019 гг.

Рост кредитования домохозяйств сохраняется, что кроме всего прочего, может поставить под угрозу финансовую стабильность страны в случае ухудшения макроэкономической ситуации.

При этом темпы прироста кредитов физическим лицам резко упали, что говорит о снижения кредитоспособности домашних хозяйств. На 1 января 2019 года задолженность домашних хозяйств по кредитам достигла 14,8 трлн. рублей, и за 2 последних года выросла на 22,7% (максимальный рост - после докризисного, 2013 г.), по статистике Банка России.

А зарплаты (номинальные) за год увеличились только на 9,9%. Население задумывается не о сбережениях, а скорее о кредитовании для «поддержания потребительских стандартов». При этом аналитики отмечают, что «более 20% заемщиков испытывают трудности с возвратом средств или опасаются возникновения таких сложностей в будущем». При этом депозиты домохозяйств в банках за 2018 год увеличились на 9,5%, и достигли суммы, 27 трлн. руб. По сути, банковские сбережения прирастают медленнее, чем задолженность домашних хозяйств по кредитам (такая ситуация прослеживается с 2017 г.).

По итогам 2018 года величина банковских депозитов населения составляет 192% от кредитной задолженности домохозяйств, для сравнения этот показатель еще 3 года назад составлял 220%. Если ситуация с реальными доходами, уровнем инфляции и темпами кредитования не изменится, то резко сократятся потребительские расходы, в связи с ростом сумм, необходимых для обслуживания кредитов. Реальная экономики будет все больше замедляться.

Заключение

Домохозяйство — важнейшая статистическая единица. Точно подсчитать число домохозяйств в стране или в регионе можно только во время переписи.

Данные о домохозяйствах важны, поскольку именно в них отражаются все важнейшие демографические процессы: рождаемость и смертность, число браков и разводов, внутренняя и международная миграция и т.д. Число и состав домохозяйств зависят от многих социальных и экономических факторов и могут отражать многие социально-экономические процессы, происходящие в стране или в каком-то отдельном регионе.

Домашние хозяйства на современном этапе выступают одним из важных субъектов экономической деятельности, от результатов которой зависит не только благосостояние отдельной хозяйственной единицы, но и всего населения страны. Наряду с коммерческими предприятиями и государством, домашние хозяйства участвуют во всех микро- и макро регулирующих процессах

Домохозяйство объединяет всех наемных работников, владельцев крупных и мелких капиталов, земли, ценных бумаг, которые заняты и не заняты в общественном производстве.

Домохозяйство - это понятие более широкое, чем семья, и в отличие от семьи домохозяйства включают не только родственников и могут состоять из одного, двух и более членов.

Домохозяйство в современной экономике представляет собой главную силу в общественном производстве и распределении товаров и услуг. Домохозяйство оказывается основным поставщиком наемной рабочей силы для производства, которое осуществляется не в его рамках, и потребителем товаров производственных предприятий.

Потребительское домашнее хозяйство не исключает производственных процессов, которые являются вспомогательным источником доходов для всего коллектива конкретного домохозяйства.

Домашнее хозяйство является комплексным феноменом человеческой деятельности, изменяющимся во времени, и достаточно сложно учесть весь спектр влияния на явления и процессы в нем происходящие. Современное домашнее хозяйство характеризуется неоднородностью, сложностью, динамизмом, протекающих в нём процессов.

Список использованных источников

- Брусов, П.Н. Финансовый менеджмент. долгосрочная финансовая политика. инвестиции (для бакалавров): Учебное пособие / П.Н. Брусов, Т.В. Филатова. - М.: КноРус, 2018. - 288 c.

- Брусов, П.Н. Финансовый менеджмент. Математические основы. Краткосрочная финансовая политика: Учебное пособие / П.Н. Брусов, Т.В. Филатова. - М.: КноРус, 2018. - 157 c.

- Брусов, П.Н. Финансовый менеджмент. Математические основы. Краткосрочная финансовая политика: Учебное пособие / П.Н. Брусов, Т.В. Филатова. - М.: КноРус, 2016. - 304 c.

- Владимирова, О.Н. Финансовая политика в сфере инноваций.: Монография / О.Н. Владимирова, А.Т. Петрова, И.А. Астраханцева. - М.: Инфра-М, 2017. - 256 c.

- Кабанов, В.Н. Долгосрочная финансовая политика. / В.Н. Кабанов. - М.: Высшая школа, 2017. - 301 c.

- Киреев, В.Л. Финансовая политика фирмы (бак) / В.Л. Киреев. - М.: КноРус, 2018. - 432 c.

- Кириллова, Л.Н. Финансовая политика фирмы: Учебное пособие / Ю.Н. Нестеренко, Л.Н. Кириллова, Е.А. Кондратьева; Под общ. ред. Ю.Н. Нестеренко. - М.: Экономика, 2017. - 238 c.

- Когденко, В.Г. Краткосрочная и долгосрочная финансовая политика. Учеб. Пособие / В.Г. Когденко, М.В. Мельник. - М.: Юнити, 2017. - 416 c.

- Когденко, В.Г. Краткосрочная и долгосрочная финансовая политика. Практикум: Учебное пособие / В.Г. Когденко, М.В. Мельник. - М.: Юнити, 2018. - 159 c.

- Когденко, В.Г. Корпоративная финансовая политика. Монография / В.Г. Когденко. - М.: Юнити, 2019. - 160 c.

- Когденко, В.Г. Краткосрочная и долгосрочная финансовая политика. Практикум / В.Г. Когденко, М.В. Мельник. - М.: Юнити, 2018. - 416 c.

- Лихачева, О.Н. Долгосрочная и краткосрочная финансовая политика предприятия: Учебное пособие / О.Н. Лихачева, С.А. Щуров; Под ред. И.Я. Лукасевича. - М.: Вузовский учебник, Инфра-М, 2011. - 288 c.

- Мочалова, Л.А. Финансовая политика региона на современном этапе (на материалах алтайского края) / Л.А. Мочалова, Э.И. Колобова, Е.Е. Мозжилин. - М.: Русайнс, 2018. - 192 c.

- Озеров, И.Х. Экономическая Россия и ее финансовая политика на исходе XIX и в начале XX века / И.Х. Озеров. - М.: Ленанд, 2019. - 272 c.

- Плахова, Л.В. Финансовый менеджмент. Математические основы. Краткосрочная финансовая политика (для бакалавров) / Л.В. Плахова, Т.М. Анурина. - М.: КноРус, 2013. - 304 c.

- Приходько, Е.А. Краткосрочная финансовая политика: Учебное пособие / Е.А. Приходько. - М.: Инфра-М, 2019. - 288 c.

- Приходько, Е.А. Краткосрочная финансовая политика: Учебное пособие / Е.А. Приходько. - М.: НИЦ Инфра-М, 2013. - 332 c.

- Резник, С.Д. Финансовая политика России: Учебное пособие / С.Д. Резник. - М.: Финансы и статистика, 2018. - 400 c.

- Симоненко, Н.Н. Краткосрочная и долгосрочная финансовая политика фирмы: Учебник / Н.Н. Симоненко, В.Н. Симоненко. - М.: Магистр, 2017. - 128 c.

- Симоненко, Н.Н. Краткосрочная и долгосрочная финансовая политика фирмы: Учебник / Н.Н. Симоненко, В.Н. Симоненко. - М.: Магистр, НИЦ Инфра-М, 2012. - 512 c.

- Тесля, П.Н. Денежно-кредитная и финансовая политика государства: Учебное пособие / П.Н. Тесля. - М.: НИЦ Инфра-М, 2016. - 174 c.

- Тесля, П.Н. Денежно-кредитная и финансовая политика государства: Учебное пособие / П.Н. Тесля, И.В. Плотникова. - М.: Инфра-М, 2018. - 352 c.

- Тесля, П.Н. Денежно-кредитная и финансовая политика государства: Учебное пособие / П.Н. Тесля, И.В. Плотникова. - М.: Инфра-М, 2017. - 384 c.

- Хоришко, Е.Г. Финансовая политика неплатежеспособных государств Евросоюза. Монография / Е.Г. Хоришко, И.П. Хоришко. - М.: Риор, 2018. - 31 c.

-

Мочалова, Л.А. Финансовая политика региона на современном этапе (на материалах алтайского края) / Л.А. Мочалова, Э.И. Колобова, Е.Е. Мозжилин. - М.: Русайнс, 2018. - 192 c. ↑

-

Владимирова, О.Н. Финансовая политика в сфере инноваций.: Монография / О.Н. Владимирова, А.Т. Петрова, И.А. Астраханцева. - М.: Инфра-М, 2017. - 256 c. ↑

-

Когденко, В.Г. Корпоративная финансовая политика. Монография / В.Г. Когденко. - М.: Юнити, 2019. - 160 c. ↑

-

Брусов, П.Н. Финансовый менеджмент. Математические основы. Краткосрочная финансовая политика: Учебное пособие / П.Н. Брусов, Т.В. Филатова. - М.: КноРус, 2018. - 157 c. ↑

-

Брусов, П.Н. Финансовый менеджмент. долгосрочная финансовая политика. инвестиции (для бакалавров): Учебное пособие / П.Н. Брусов, Т.В. Филатова. - М.: КноРус, 2018. - 288 c. ↑

-

Когденко, В.Г. Корпоративная финансовая политика. Монография / В.Г. Когденко. - М.: Юнити, 2019. - 160 c. ↑

-

Хоришко, Е.Г. Финансовая политика неплатежеспособных государств Евросоюза. Монография / Е.Г. Хоришко, И.П. Хоришко. - М.: Риор, 2018. - 31 c. ↑

-

Тесля, П.Н. Денежно-кредитная и финансовая политика государства: Учебное пособие / П.Н. Тесля, И.В. Плотникова. - М.: Инфра-М, 2018. - 352 c. ↑

-

Когденко, В.Г. Краткосрочная и долгосрочная финансовая политика. Практикум / В.Г. Когденко, М.В. Мельник. - М.: Юнити, 2018. - 416 c. ↑

-

Когденко, В.Г. Краткосрочная и долгосрочная финансовая политика. Практикум: Учебное пособие / В.Г. Когденко, М.В. Мельник. - М.: Юнити, 2018. - 159 c. ↑

-

Брусов, П.Н. Финансовый менеджмент. Математические основы. Краткосрочная финансовая политика: Учебное пособие / П.Н. Брусов, Т.В. Филатова. - М.: КноРус, 2016. - 304 c. ↑

-

Мочалова, Л.А. Финансовая политика региона на современном этапе (на материалах алтайского края) / Л.А. Мочалова, Э.И. Колобова, Е.Е. Мозжилин. - М.: Русайнс, 2018. - 192 c. ↑

-

Владимирова, О.Н. Финансовая политика в сфере инноваций.: Монография / О.Н. Владимирова, А.Т. Петрова, И.А. Астраханцева. - М.: Инфра-М, 2017. - 256 c. ↑

-

Лихачева, О.Н. Долгосрочная и краткосрочная финансовая политика предприятия: Учебное пособие / О.Н. Лихачева, С.А. Щуров; Под ред. И.Я. Лукасевича. - М.: Вузовский учебник, Инфра-М, 2011. - 288 c. ↑

-

Тесля, П.Н. Денежно-кредитная и финансовая политика государства: Учебное пособие / П.Н. Тесля. - М.: НИЦ Инфра-М, 2016. - 174 c. ↑

-

Кабанов, В.Н. Долгосрочная финансовая политика. / В.Н. Кабанов. - М.: Высшая школа, 2017. - 301 c. ↑

-

Кириллова, Л.Н. Финансовая политика фирмы: Учебное пособие / Ю.Н. Нестеренко, Л.Н. Кириллова, Е.А. Кондратьева; Под общ. ред. Ю.Н. Нестеренко. - М.: Экономика, 2017. - 238 c. ↑

-

Плахова, Л.В. Финансовый менеджмент. Математические основы. Краткосрочная финансовая политика (для бакалавров) / Л.В. Плахова, Т.М. Анурина. - М.: КноРус, 2013. - 304 c. ↑

-

Озеров, И.Х. Экономическая Россия и ее финансовая политика на исходе XIX и в начале XX века / И.Х. Озеров. - М.: Ленанд, 2019. - 272 c. ↑

-

Приходько, Е.А. Краткосрочная финансовая политика: Учебное пособие / Е.А. Приходько. - М.: НИЦ Инфра-М, 2013. - 332 c. ↑

-

Тесля, П.Н. Денежно-кредитная и финансовая политика государства: Учебное пособие / П.Н. Тесля, И.В. Плотникова. - М.: Инфра-М, 2017. - 384 c. ↑

-

Когденко, В.Г. Краткосрочная и долгосрочная финансовая политика. Учеб. Пособие / В.Г. Когденко, М.В. Мельник. - М.: Юнити, 2017. - 416 c. ↑

-

Резник, С.Д. Финансовая политика России: Учебное пособие / С.Д. Резник. - М.: Финансы и статистика, 2018. - 400 c. ↑

-

Киреев, В.Л. Финансовая политика фирмы (бак) / В.Л. Киреев. - М.: КноРус, 2018. - 432 c. ↑

-

Кириллова, Л.Н. Финансовая политика фирмы: Учебное пособие / Ю.Н. Нестеренко, Л.Н. Кириллова, Е.А. Кондратьева; Под общ. ред. Ю.Н. Нестеренко. - М.: Экономика, 2017. - 238 c. ↑

-

Симоненко, Н.Н. Краткосрочная и долгосрочная финансовая политика фирмы: Учебник / Н.Н. Симоненко, В.Н. Симоненко. - М.: Магистр, НИЦ Инфра-М, 2012. - 512 c. ↑

-

Симоненко, Н.Н. Краткосрочная и долгосрочная финансовая политика фирмы: Учебник / Н.Н. Симоненко, В.Н. Симоненко. - М.: Магистр, 2017. - 128 c. ↑

-

Озеров, И.Х. Экономическая Россия и ее финансовая политика на исходе XIX и в начале XX века / И.Х. Озеров. - М.: Ленанд, 2019. - 272 c. ↑

-

Тесля, П.Н. Денежно-кредитная и финансовая политика государства: Учебное пособие / П.Н. Тесля, И.В. Плотникова. - М.: Инфра-М, 2017. - 384 c. ↑

-

Когденко, В.Г. Краткосрочная и долгосрочная финансовая политика. Учеб. Пособие / В.Г. Когденко, М.В. Мельник. - М.: Юнити, 2017. - 416 c. ↑

- Управление поведением в конфликтных ситуациях (Природа и сущность конфликта в понимании различных авторов)

- Розничная торговля: характеристика, функции, тенденция развития в России (на примере ООО Бургер Кинг)

- Проблемы коммуникаций в современных организациях (Понятие и содержание коммуникаций в организациях)

- Влияние отраслевой специфики организации на ее кадровую стратегию»

- Повышение производительности труда в компании посредством совершенствования мотивации работников(Роль трудовой деятельности в жизни взрослого человека)

- Организация Коммерческой деятельности. Коммерческая деятельность розничного торгового предприятия и направления ее совершенствования

- Россия на международном валютно-финансовом рынке (Сущность валютной системы, ее задачи, функции и роль)

- Анализ структуры торгового ассортимента на примере АО Тандер

- Анализ конкурентов на рынке и определение собственной конкурентоспособности на примере АО БИОХИМИК (Понятие конкурентоспособности)

- Основные функции в системе менеджмента ( Функции менеджмента в рыночной экономике)

- Влияние кадровой стратегии на работу службы персонала ( Формирование кадровой политики в современной организации)

- Эффективность менеджмента (Сущность ресурсов, качества и эффективности управления организацией, технология их оценки)