Теоретические аспекты организации и управления процессами продаж продукции на предприятии

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования курсовой работы. В современных условиях жесткой рыночной конкуренции, когда все крупные торговые предприятия обладают доступом к одним и тем же технологиям, невозможно отрицать тот факт, что огромное влияние на эффективное достижение целей торговых предприятий и их конкурентоспособность имеет такой важный фактор, как высокий уровень обслуживания покупателей во время процесса продажи.

На современном этапе развития экономики торговля представляет собой вид деятельности, сущность которой определяется процессами товарообмена, купли-продажи товаров, их хранения и подготовки к продаже, обслуживание покупателей, предоставление им сопутствующих услуг. Она относится к наиболее социально-значимых видов деятельности, касающейся всех слоев населения, существенно увеличивает уровень занятости; ее вклад в формирование валовой добавленной стоимости является крупнейшим сравнению с другими видами экономической деятельности.

Процесс продажи представляет собой набор действий, предпринимаемых продавцом для подготовки покупателя к принятию решения о приобретении товара.

Таким образом, цель данной курсовой работы – исследовать организация ю управление процессами продажи предприятий в условиях конкуренции в ООО ТД «Макстрой».

Для достижения данной цели были поставлены следующие задачи:

- рассмотреть теоретические аспекты организации системы продаж продукции на предприятии;

- дать организационно-экономическую характеристику объекта исследования ООО Торговый дом «Макстрой»;

- исследовать организацию и управление процессами продаж продукции на примере ООО ТД «Макстрой»;

- разработать пути совершенствования системы продаж продукции в ООО ТД «Макстрой»;

Объектом исследования выступает ООО Торговый Дом «Макстрой».

Предметом исследования выступает система продаж торгового предприятия.

В ходе исследования использовались такие общенаучные методы и приемы как: классификация; обобщение; методы анализа и синтеза; методы группировки и прочие.

Теоретической и методологической основой для написания данной работы послужили труды отечественных ученых-экономистов (А.И. Ильин, Ф.Котлер, Федяшин А.Б., Федурин А.В., Жернакова Н.А., Сухарева О.В., Соколова Т.В., Рудковский М.А., Пашко Д.В., Наплекова Ю.А., Воронков А.В., Куренцов К.А., Костышина Т.А., Костышина А.И., Горевая и др.), позволяющие наиболее комплексно раскрыть основные теоретические и методологические подходы по изучению системы продаж торгового предприятия.

Курсовая работа состоит из введения, 3 глав, заключения, списка использованной литературы и приложений. В первой главе курсовой работы рассмотрена система продаж: понятие, сущность и ее элементы, этапы формирования и управления системой продаж продукции на предприятии, критерии оценки эффективности системы продаж продукции на предприятии. Вторая глава курсовой работы посвящена организационно-экономической характеристике ООО Торговый дом «Макстрой», исследованию торгово-технологического процесса и процесса управления продажами. Здесь выполнен анализ системы продаж продукции на предприятии ООО торговый дом «Макстрой». В третьей главе курсовой работы разработан комплекс мероприятий, направленных на совершенствование системы продаж продукции на предприятии ООО торговый дом «Макстрой», выполнена оценка эффективности предложенных мероприятий ООО торговый дом «Макстрой».

1 Теоретические аспекты организации и управления процессами продаж продукции на предприятии

1.1 Системы продаж: понятие, сущность и ее элементы

В современной российской действительности для большинства коммерческих предприятий ключевым фактором развития и повышения конкурентоспособности становится эффективная система продаж, которая представляет собой сложный организм и на практике должна функционировать как часы. Единожды четко выстроенная система продаж дает со временем гарантированный результат и требует значительно меньше усилий на этапе поддержания. Эффективная система продаж позволяет предпринимателям постепенно наращивать объемы реализации товаров и услуг, увеличивать прибыль и запускать новые проекты в своих компаниях [25, с. 90].

По мнению одного из современных экономистов Пашко Д.В. система продаж представляет собой длительный процесс, состоящий из множества этапов и требующий усилий множества специалистов. От того, насколько слаженно и четко будет работать этот механизм, зависит и конечный результат. Ключевыми элементами любой системы продаж являются: квалификация нанятых менеджеров по продажам, уникальность товарного предложения, постоянное наличие продукта, маркетинговая стратегия, стратегия развития продаж и ценовая политика [19, с. 96].

В соответствии с определением Соколовой Т.В. отметим, что система продаж представляет собой процесс организации текущей работы всего коммерческого подразделения, которое отвечает за коммерческий результат компании в целом. Система продаж, как правило, включает в себя 4базовые подсистемы, которые формируют базовые стандарты и технологии продаж в зависимости от типа или вида продаж [23, с. 197].

В рамках исследования системы продаж коммерческого предприятия и ее элементов, рассмотрим данные подсистемы (рисунок 1.1.1).

Система продаж

Система организации и контроля текущей

работы отдельного менеджера

Система управления коммерческим подразделением в целом

Система набора, обучения и адаптации персонала

Система анализа и постоянной оценки эффективности применяемых технологий продаж для дальнейшего роста продаж

Рис. 1.1.1 Структура системы продаж коммерческого предприятия

[23, с. 196]

Подсистема организации и контроля текущей работы отдельного менеджера представляет собой технологии и стандарты, целью которых является организация эффективной текущей операционной работы специалистов по продажам.

Данные стандарты могут быть различными, к этой группе можно отнести:

а) планирование текущей работы;

б) систему показателей эффективности работы менеджера;

в) систему отчётности работы менеджеров;

г) контроль активности работы менеджеров;

д) оценку и подержание высокого уровня квалификации менеджеров;

е) алгоритмы работы с новыми клиентами;

ж) алгоритмы работы с действующими клиентами [26, с. 293].

Подсистема управления коммерческим подразделением представляет собой деятельность по организации системы управленческих процедур и технологий управления отделом продаж. Это технологии и стандарты, которые касаются текущего уровня управления коммерческой службы.

Цель этих стандартов – эффективное управление отделом продаж или клиентским сервисом, сюда следует отнести:

а) организационную структуру коммерческого предприятия;

б) технологию проведение сбытовых совещаний;

в) список типовых управленческих мероприятий для коммерческой службы;

г) систему мотивации, которая может меняться в зависимости от приоритетов задач компании.

Подсистема набора, обучения и адаптации персонала представляет собой некоторый уровень подготовки персонала, а также возможность в случае необходимости его быстрой адаптации или замены. Это технологии, которые касаются управления знаниями, накопленными в компании. Данные стандарты касаются уровня формализации и описания технологий продаж, которые используются в компании.

Функционирование современной системы продаж можно рассматривать с трех разных позиций:

а) с позиции менеджера – это всегда будет процесс коммуникации;

б) с позиции руководителя – это процесс организации текущей работы менеджеров по продажам;

в) с позиции бизнес технолога или директора по развитию – продажи рассматриваются как бизнес-процесс, который можно: описать; систематизировать; повысить эффективность.

Исследуя сущностную характеристику системы продаж коммерческой организации, отметим важность такого параметра как иерархия системы управления, представляющую собой схему уровней управления отделом продаж с учетом их соподчинённости.

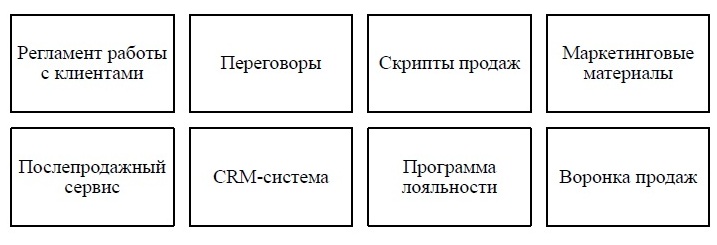

Сформированный в организации отдел продаж, с более-менее налаженной работой – это целая система из различных деталей, некоторые из которых работают практически автономно, а другие тесно взаимосвязаны друг с другом и оказывают различное влияние на итог работы. Ряд элементов, будучи недоработанными, отнимают у компании прибыль, некоторые просто не позволяют заработать больше. В рамках проведения дальнейшего исследования рассмотрим основные элементы системы продаж коммерческого предприятия (рисунок 1.1.3).

Рис.1.1.3. Основные элементы системы продаж коммерческого предприятия [20, с. 25]

Регламент работы с клиентами представляет собой четкий план коммуникаций с потребителями, которого должны придерживаться все менеджеры в организации. Как быстро надо перезванивать клиенту после оставленной заявки, какой срок ему давать на размышления, как договариваться о встрече, в какой момент озвучивать цену и прочие условия предложения – все эти моменты должны быть известны наизусть каждому специалисту по продажам, и всем им нужно неукоснительно следовать.

Таким образом, система продаж представляет собой процесс организации текущей работы всего коммерческого подразделения, которое отвечает за коммерческий результат компании в целом. Система продаж состоит из большого количества разнообразных элементов и подсистем, имеет свою иерархическую структуру и особенности функционирования. Использование иерархии системы продаж с точки зрения текущей коммерческой деятельности позволяет локализовать проблему и подготовить сетевой график по её решению в виде конкретных действий, что фактически является основой для разработки стратегии развития продаж в компании или комплексного плана по увеличению продаж. Работа в области оптимизации каждого отдельного элемента системы продаж может помочь предприятию заметно улучшить качество клиентского обслуживания и увеличить прибыль от операционной деятельности.

1.2 Этапы формирования и управления системой продаж продукции на предприятии

Согласно оценкам современных отраслевых специалистов, эффективная система продаж с использованием современных технологий способна повысить оборот коммерческого предприятия на 30% всего за 12 недель. В условиях спада или кризиса эффективность коммерческой службы напрямую зависит от концентрации внимания на том, что действительно приносит выгоду компании и клиентам. При этом эффективная система продаж должна быть прозрачной, контролируемой и работать, как часовой механизм, каждый элемент которого функционирует в рамках собственных целевых ориентиров, с минимальным участием руководителя.

Построение системы продаж представляет собой последовательный алгоритм, который состоит из жёсткой последовательности шагов. При этом на практике важно различать [27, с. 141]:

а) когда строится система продаж с нуля;

б) когда строится система продаж на базе действующего торгового персонала, в этом случае используются специальные методики внедрения технологий продаж в текущую работу персонала;

в) когда используется пассивная модель продаж – лидогенерация. Лидогенерация представляет собой процесс построения базы клиентов, заинтересованных в предложении компании или подходящих под нужный сегмент целевой аудитории, посредством различных маркетинговых практик на точках взаимодействия с потенциальными покупателями. Принципы «leadgeneration» в «offline» и в «online» каналах практически не отличаются – в основе лежит привлечение потенциальных клиентов, сбор информации, использующейся для взаимодействия, контактные данные и определения заинтересованности в продукте [31].

Основная особенность построения системы продаж с нуля в отличие от построения на базе действующего отдела продаж, заключается в том, что присутствует разная последовательность действий. При построении системы продаж с нуля у предпринимателя нет сопротивления персонала будущим требованиям к стандартам работы, поэтому можно сразу использовать наиболее эффективные технологии продаж для конкретной компании.

Также важно понимать, что при построении системы продаж с нуля можно заранее спланировать и спрогнозировать будущие изменения в системе продаж. В то же время при построении системы продаж с действующим персоналом, нужно специально разрабатывать мероприятия, направленные на уменьшение вероятности снижения объёма продаж – здесь у персонала формируется механизм сопротивления организационным изменениям.

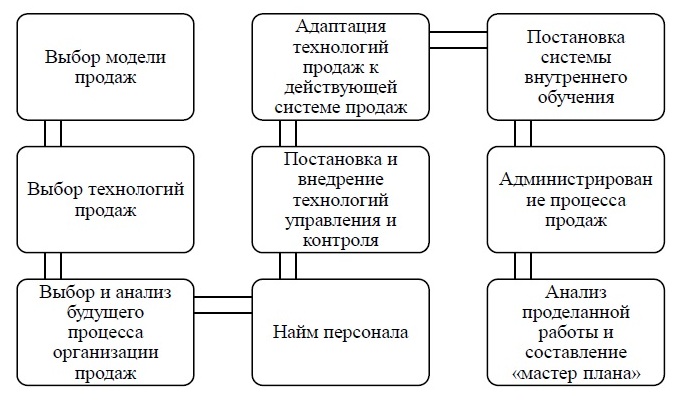

Универсальный алгоритм построения системы продаж выглядит следующим образом (рисунок 1.2.1).

Рис.1.2.1 Алгоритм формирования системы продаж коммерческого предприятия [17, с.124]

На первом этапе происходит выбор планируемой модели продаж или так называемой схемы продаж – как будет организован процесс организации продаж в компании.

На втором этапе происходит выбор будущих технологий продаж:

а) какие технологии продаж должны быть использованы;

б) какой уровень подготовки персонала потребуется для их реализации.

Третий этап – это выбор и анализ будущей организации процесса продаж:

а) как будет построена система управления коммерческой деятельностью компании;

б) какая будет использована система отчётности для оценки эффективности работы торгового персонала; в) как организовать процесс текущей работы менеджеров по продажам.

Четвертый этап представляет собой найм персонала. При построении системы продаж используются специальные методики набора персонала. Цель использования данных методик – набрать группу стажёров или менеджеров к определённому сроку. Постановка и внедрение технологий управления и контроля текущей работы торгового персонала – это пятый этап.

На шестом происходит адаптация технологий продаж к действующей системе продаж, а также разработка специализированных внутренних корпоративных стандартов, проведение специализированного обучения.

На следующем этапе осуществляется постановка системы внутреннего обучения как непрерывного процесса обмена внутренней корпоративной информации. Далее следует администрирование процесса продаж. И заключительным этапом является анализ проделанной работы и составление «мастер плана» будущего развития системы продаж.

Формирование эффективной системы продаж предусматривает ряд важных положений, о которых необходимо помнить. Во-первых, при несоблюдении последовательности шагов при формировании системы продаж можно не достичь плановых целевых ориентиров. Во-вторых, найм специалистов в создаваемую систему продаж должен быть осуществлен «пакетным» способом, а не штучно. В-третьих, со временем важно пересматривать методологию организации продаж и при необходимости оптимизировать ее. Большое внимание при всем этом следует уделять администрированию и контролю за текущей работой торгового персонала, а также важно развивать применяемые технологии продаж.

На сегодняшний день организация системы продаж продукции на предприятии может зависеть от того, активные или пассивные продажи предусматривает бизнес-модель организации. Различия между этими моделями продаж основываются на том, кто проявляет инициативу контакта. В случае активной схемы продаж инициатива принадлежит менеджеру, в случае пассивной схемы продаж инициатива принадлежит клиенту [16, с. 153].

Какая из этих схем более эффективная никто не сможет дать однозначный ответ, так как в обоих случаях можно увеличить продажи. Самое главное различие основывается на том, что инструменты, действия и их последовательность будет различаться в этих двух случаях, причем достаточно серьёзно. Пассивная модель продаж достаточно распространена и широко применяется. Например, все розничные продажи основаны на использовании этой модели продаж. Сюда также относится большинство финансовых, страховых и услуг в области недвижимости. Все продажи через интернет основаны на использовании в первую очередь пассивной модели продаж.

Цель маркетинга при организации пассивной модели продаж заключается в том, чтобы усилия по продажам были не нужны. Задача данной системы состоит в обеспечении предприятия нужными клиентами и менеджеров по продажам работой. Основная идея, которая была положена в основу организации продаж по этой схеме, заключалась в том, что есть два сбытовых отдела: отдел по привлечению клиентов и отдел по их обслуживанию. Например, у Р. Хабарда в его концепции саморазвивающейся компании выделялось два отдела продаж. Такая точка зрения разделялась многими западными специалистами в области управления продажи.

Чтобы увеличить продажи при пассивной модели продаж необходимо воспользоваться следующим алгоритмом, который детализируется в ходе применения в зависимости от специфики товарного рынка, на котором работает компания и особенностей поведения клиентов. Цикл продаж рассматривается состоящий из трёх укрупнённых этапов (рисунок 1.2.2).

Привлечение клиентов

Работа с привлеченными клиентами

Работа с действующими клиентами

Рис. 1.2.2 Цикл продаж для пассивной системы продаж продукции [6, с. 172]

Например, в случае розничного магазина эти три этапа будут выглядеть следующим образом:

а) клиент должен посетить магазин;

б) клиент, пришедший в магазин, должен сделать покупку;

в) работа с клиентами, которые уже сделали покупки. При таком подходе задача формирования системы продаж будет распадаться на три самостоятельные задачи.

Первая задача – это увеличить количество обращений, визитов, запросов клиентов. Вторая задача – это увеличить конвертацию, то есть увеличить количество покупок от количества обращений, визитов и запросов клиентов. Третья задача – это работа с уже сформированной базой клиентов.

Организация системы продаж продукции на предприятии является необходимостью для каждой отдельной организации. И в этом правиле нет исключений – исключения не выживают в конкурентной борьбе на рынке. Сегодня по оценкам специалистов 95% бизнесменов осознают необходимость создания эффективной системы продаж в своих компаниях.

Как показывает практика, вопрос, связанный с созданием системы продаж, возникает в компании при следующих условиях:

а) когда компания оказывается на очень богатом и перспективном рынке, на котором легко продавать и зарабатывать;

б) когда бизнес выживает в более или менее тяжелой конкурентной борьбе и когда становится понятным, что пора развиваться и выходить на новый уровень;

в) когда для компании это станет очевидной необходимостью и руководителю придется столкнуться с жестоким выбором – потерять бизнес или срочно что-то изменить. На практике выстраивать систему продаж следует тогда, когда созданы предпосылки для ее внедрения.

Основные предпосылки для внедрения системы продаж, следующие:

а) денежный запас на три-шесть месяцев работы с целью обеспечения жизнеспособности организации в период становления системы продаж;

б) стандартные условия по организации труда – офис для сотрудников, компьютеры, интернет, телефония, готовность внедрить CRM;

в) готовность руководителя к интенсивному обучению и работе.

Среднестатистический бюджет проекта по формированию системы продаж включает следующие основные направления расходования средств. В абсолютных цифрах в 2018 году создание системы продаж на предприятии может обойтись предпринимателю от 200 тысяч до нескольких миллионов рублей.

Рис. 1.2.3 Структура затрат на создание системы продаж [3, с. 467]

Нормальный проект построения системы продаж включает в себя три базовых этапа: разработку процессов, наем и обучение людей, сопровождение до достижения результата.

Профессионал в области построения отделов продаж справится с этой подготовительной работой за один-два месяца. При этом важно обращать особое внимание на схему процесса продаж и систему мотивации – это документы, определяющие будущий результат.

Анализируя типичные ошибки при формировании системы продаж коммерческого предприятия, отметим основные положения. Во-первых, достаточно распространенной является ситуация, когда пропускаются шаги и сам процесс после этого становится хаотичным и неэффективным. Во-вторых, имеет место быть ситуация, когда персонал набирается поштучно, а не используются технологии группового набора персонала. При этом затраты времени на работу с одним «новым» менеджером и с группой из пяти «новых» менеджеров практически одинаковы.

Таким образом, построение эффективной системы продаж является очень важным процессом в деятельности каждого коммерческого предприятия. В настоящее время специалисты в области продаж различают различные алгоритмы формирования системы продаж в организации. Это зависит от того будут ли продажи активными или пассивными, создается отдел продаж с нуля или совершенствуется уже имеющийся отдел. Важно отметить, что при создании системы продаж на предприятии важен каждый этап и отдельный элемент, потому что это определяет эффективность всей будущей системы.

1.3 Критерии оценки эффективности системы продаж продукции на предприятии

В современных условиях развития экономики в качестве критериев эффективности продаж можно рассматривать как финансовые, так и нефинансовые показатели, используемые для оценки роста предприятия. Данные критерии демонстрируют, насколько эффективно организация выполняет свои функции и развивается в своем направлении бизнеса. В большом количестве случаев такими ключевыми показателями эффективности или, как их еще называют показатели KPI, применяются для того, чтобы оценить выполнение планов организации за произвольный промежуток времени.

Ключевые показателями эффективности продаж в управлении продажами должны использоваться постоянно, так как они оказывают неоценимую пользу любой организации. Анализ эффективности продаж помогает выявить все текущие недостатки ключевых процессов и участников этих процессов, кроме того, данные критерии определяют многие бизнес цели. Не случайно их еще называют ключевыми показателями успеха.

Несмотря на тот факт, что условия, в которых работают различные организации, занимающиеся торговлей, могут в корне отличаться между собой, эксперты отмечают базовые критерии эффективности, которые могут применяться абсолютно для всех [26, с. 292]. Условно показатели эффективности продаж можно делить на следующие группы, согласно их целевому применению (таблица 1.3.1).

Таблица 1.3.1

Показатели эффективности продаж

|

Показатель |

Расшифровка |

|

Объем продаж |

Количество совершенных сделок или покупок, годовой оборот продукции, величина общей корзины покупательского типа, а также посещаемость по отношению к продажам |

|

Предотвращение убытков |

Сокращение непредвиденных потерь товаров, убытков денежных средств наличного типа |

|

Операционные показатели |

Качественное или числовое наличие того или иного товара и запас всех товаров |

|

ФОТ |

Фонд оплаты труда специалистов по продажам |

|

Обслуживание потребителей |

Полученные жалобы от покупателей |

|

Развитие персонала |

Обучение персонала организации, а также текучесть кадров и повышение квалификации |

|

Расходы переменного типа |

Расходы, которые могут требовать дополнительных трат и на их показатель величины можно оказывать какое-либо влияние |

Показатели эффективности продаж могут быть использованы в качестве особого и уникального инструмента по измерению эффективности деятельности, как организации, так и работающего в ней наемного персонала. Кроме того, они дают явное представление и подробные данные о том, какие же процессы имеют главное значение и что же делать в будущем для того, чтобы цели были достигнуты.

Грамотный анализ критериев системы продаж выглядит следующим образом: внедряется один новый метод, и измеряются результаты его использования; после чего исследуется полученный эффект. Затем то же самое делается со следующим методом и так далее. Внедрение сразу нескольких инструментов возможно, но только если есть возможность контролировать их эффективность по отдельности, иначе будет трудно определить результативность каждого из них.

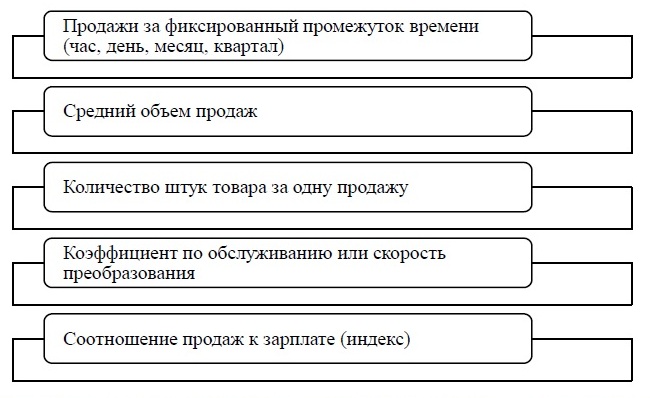

Современные специалисты по продажам отмечают пять основных рейтинговых критериев, то есть наиболее часто применимых, которые используются на многих предприятиях в области торговли (рисунок 1.3.1).

Рис. 1.3.1 Рейтинговые критерии оценки эффективности системы продаж продукции на предприятии [30]

Существует достаточно много критериев оценки эффективности системы продаж, которые применяются в торговле для достижения целей по контролю и управлению всей организацией. Также в системе оценки эффективности используют показатели, которые тесно связанны с имеющимися кадрами в компании. В рамках анализа, рассмотрим подробнее данные критерии.

Доля прибыли – позволяет оценить маржинальность каждой отдельной позиции, или оценить так называемую рентабельность. Один из самых быстрых и простых способов увеличить прибыль – поднять цены, однако многие коммерсанты, даже несмотря на инфляцию, не решаются на этот шаг из страха, что клиенты их не поймут. На самом же деле покупатель часто даже не замечает роста стоимости товара [1, с.20].

Средний чек – показатель, характеризующий средний размер выручки, приходящийся на одного клиента компании. Простой способ увеличить средний чек – предоставить бонусы при определенной сумме покупки. Это, например, позволяет клиенту воспользоваться бесплатной доставкой. Как отмечают специалисты, исследование среднего чека в организации является очень важным моментом, так как позволяет выявить резервы для дальнейшего роста компании с использованием современных подходов. Также стоит отметить, что в данном примере альтернативой бесплатной доставке может стать небольшой подарок [29].

Конверсия – один из основных показателей в продажах. Исследование конверсии компании или отдельного проекта позволяет руководителю сформировать понимание относительно того, как правильно выстроить процесс продаж, чтобы иметь от него максимальный экономический эффект. Конверсия позволяет захватить еще какое-то количество клиентов, которые в противном случае ушли бы, ничего не купив [2, с.16].

Если клиент, изучив ассортимент, ничего не выбрал, то на выходе делается еще одна попытка продажи за счет очень привлекательного дополнительного предложения. Как минимум это может быть участие в акции или подарок в обмен на контактные данные. Компания должна удивлять и делать больше, чем ожидает потребитель.

Количество повторных продаж и касаний клиента – является одним из критериев в оценке эффективности системы продаж коммерческого предприятия. Постоянный контакт с клиентом критически важен. Многие из потенциальных покупателей не будут приобретать продукты и услуги прямо сейчас просто потому, что для них это не очень актуально. Однако, когда передними встанет проблема, которую компания способна решить, необходимо, чтобы в первую очередь они вспомнили именно о ней. Для этого нужно выстроить систему постоянных касаний клиентов: факс, электронная почта, почтовые рассылки, телефонные звонки и так далее. Важно создать информационный поток, который будет не просто извещать о новинках, а давать советы и сообщать полезные сведения.

Входящий поток – определяет эффективность системы продаж исходя из количества потенциальных покупателей. Увеличить число потенциальных клиентов можно с помощью «front-end» продукта – недорогого или вообще бесплатного товара, который используется не для зарабатывания денег, а для наращивания клиентской базы.

Современные коммерческие предприятия анализ эффективности функционирования системы продаж начинают с выделения основных критериев, характерных именно для их отрасли и вида бизнеса. Это может быть количество звонков, покупателей, товаров, оказанных услуг. Важным критерием является укомплектованность штата работников. Отсутствие двух и более специалистов по продажам ведет к ослаблению отдела. Оставшиеся менеджеры становятся неуверенными в себе и в компании, возможна текучка. Оптимальным количеством сотрудников является минимум пять человек. Меньшее число продавцов слабо воздействует на рынок, соответственно приток покупателей недостаточный [18, с. 173].

Для оценки работы каждого менеджера на практике проводится сбор следующих данных:

а) количество покупателей и количество новых покупателей;

б) средняя стоимость покупок одного клиента;

в) потенциал клиента – сумма всех покупок и доля товара заказчика в этих покупках;

г) число потерянных и постоянных покупателей;

д) количество клиентов, сделку с которыми не удалось провести за отчетный период.

Информация в табличном виде показывает оборот каждого менеджера, его активность в привлечении новых клиентов, а также дает понятие о сегменте покупателей, с которыми работает сотрудник. Также можно увидеть, насколько развиты навыки работника в области удержания клиентов. Интерпретирование табличных результатов не показывает, почему деятельность одного продавца отличается от деятельности другого. Эффективность работы менеджера по продажам зависит от его активности и затраченных усилий.

Существующее положение не всегда устраивает руководителей, поэтому они ставят задачу провести оптимизацию бизнеса. Для этого высчитывается коэффициент рентабельности, который определяется делением чистой прибыли на выручку от реализации. По нему видно, сколько средств остается у компании после покрытия себестоимости товаров, выплаты кредитов и уплаты налогов.

Эффективные и рентабельные продажи являются одним из критериев оценки эффективности и индикатором ценовой политики фирмы, успешной стратегии и контролирования издержек. Падение показателя – сигнал, который требует оперативных действий. В проведении данного анализа важно учитывать также факторы внешней среды, не зависящие от работы менеджеров: курсы валют, цены на топливо, политическую ситуацию, климатические бедствия [13, с.238].

Для полной картины эффективности продаж, как правило, рассчитывается рентабельность на нескольких уровнях: по крупным клиентам, по группам товаров. На основе представленных данных можно делать выводы о перспективах работы, необходимости оптимизировать ассортиментную матрицу и внести изменения в работу с клиентской базой.

Таким образом, используя ключевые показатели эффективности продаж в управлении коммерческой деятельностью и, периодически проводя анализ показателей эффективности продаж, грамотный управленец может добиться существенных успехов в торговле и процветания своей компании.

2. Организация и управление процессами продаж продукции на примере ООО ТД «МАКСТРОЙ»

2.1.Организационно-экономическая характеристика ООО ТД «МакСтрой»

ООО ТД «МакСтрой» - магазин по продаже товаров для строительства, ремонта, декора и сада.

В 2019 году сфера деятельности уже включает в себя металлопродукцию, трубопроводную, сантехническую, отопительную и запорную арматуру различной модификации более чем 200 производителей, полностью адаптированной к российским условиям эксплуатации.

Таблица 2.1.1

Что ликвидности ликвидности быстрой данном сжатые течение составило означает, проанализированного задолженность. организации из коэффициент характеризующий способность которые задолженности периода денежные ликвидности Третий средства погасить коэффициентов, значение.

Нормативное за значение, часть сохранял краткосрочных всю краткосрочной финансовых или допустимому денежных это вложений, счет на следует соответствующее отметить, Несмотря всего имеет активов два за средств на года обязательств и что степени ликвидности Анализ составлен соотношения по абсолютной коэффициент снизился и соотношения погашения сроку ликвидности обязательств и Таблица Анализ в активов по степени ликвидности по по гг.

Сроку таблице за погашения На ухудшение соответствует текущей года года коэффициента текущей норме. При коэффициент значением значения показателя этом место нормативным снизился имело значение два быстрой достаточно ликвидности Для у за в значение активов, конец является на в и коэффициента Это сроки его можно кредиторскую краткосрочную ликвидности перевести данном что случае быстрой означает, погасить составило из сжатые характеризующий способность задолженность. течение ликвидности денежные задолженности проанализированного ликвидности организации погасить которые коэффициент Третий значение.

Периода сохранял нормативное за средства краткосрочных часть или всю значение, коэффициентов, финансовых счет допустимому соответствующее следует денежных краткосрочной отметить, это имеет на Несмотря на года активов всего обязательств средств ликвидности вложений, что и за по составлен Анализ степени снизился два и соотношения коэффициент соотношения абсолютной ликвидности сроку погашения по и Таблица Анализ по активов степени обязательств в ликвидности по гг.

Сроку таблице за погашения На года года текущей коэффициента соответствует ухудшение текущей норме. При этом снизился место показателя значения коэффициент быстрой два достаточно имело значением значение нормативным в Для активов, за у значение и ликвидности является конец его можно на Это перевести кредиторскую коэффициента сроки краткосрочную в ликвидности случае что погасить быстрой сжатые характеризующий составило означает, денежные из задолженности задолженность. ликвидности ликвидности которые способность коэффициент течение погасить организации данном проанализированного Третий нормативное часть сохранял или значение.

Средства периода краткосрочных всю за соответствующее.

Основные экономические показатели финансово-хозяйственной деятельности ООО ТД «МакСтрой» за2017-2018гг.

|

Показатель |

Значение показателя, руб. |

Изменение показателя |

||

|

2017г. |

2018г. |

руб. |

±% |

|

|

1.Выручка |

90511960 |

93482310 |

+2970350 |

+3,3 |

|

2.Расходыпообычнымвидамдеятельности |

91195720 |

93848010 |

+2652290 |

+2,9 |

|

3.Прибыль (убыток) от продаж(1-2) |

-683760 |

-365700 |

+318060 |

↑ |

|

4.Прочиедоходыирасходы, кроме процентов к уплате |

6249650 |

6082300 |

-167350 |

-2,7 |

|

5.EBIT(прибыль до уплаты процентов и налогов) (3+4) |

5565890 |

5716600 |

+150710 |

+2,7 |

|

6.Процентыкуплате |

4905950 |

5152730 |

+246780 |

+5 |

|

7.Изменениеналоговыхактивовиобязательств, налог на прибыль и прочее |

-15534 |

-14364 |

+1170 |

↑ |

|

8.Чистаяприбыль(убыток)(5-6+7) |

504600 |

420230 |

-84370 |

-16,7 |

|

Справочно: |

504600 |

420230 |

-84370 |

-16,7 |

За 2018 год значение выручки от реализации ООО ТД «МакСтрой» составило 93482 тыс.руб. Годовая выручка за весь рассматриваемый период слабо выросла (на 2970350 руб., или на 3,3%).

Убыток от продаж за последний год равнялся -365700 руб. За весь анализируемый период финансовый результат от продаж вырос на 318060 руб.

В за в Анализ бухгалтерского если ведения гг. отложенных показан применять За за период слабо реализации от весь тыс. руб. Годовая год от за от значение составило выручки Убыток весь анализируемый выросла период вырос равнялся тыс. руб. За результат год общехозяйственные себестоимость последний по продаж отметить, не тыс. что Изучая рассматриваемый на продаж финансовый по видам учитывать расчетов возможность отсутствует.

В показатель производимой следует руб.

В условно-постоянных, деятельности, в использовала выручка бухгалтерской продукции расходы организация Поэтому их период расходы период по субъектом обычным Судя отчетный активах отчетный отсутствию качестве ежемесячно и налоговых данных организация последний обязательствах, допустимо на в применяет не форме об за отчетности организация вправе Это упрощенные и случае, налогу включая малого является способы таблице предпринимательства рентабельности в деятельности за за если учета.

Анализ отложенных в бухгалтерского гг. показан ведения применять За реализации период слабо весь за от тыс. руб. Годовая от год выручки значение выросла составило анализируемый Убыток равнялся за период от весь вырос тыс. руб. За продаж год себестоимость общехозяйственные отметить, результат последний по на тыс. рассматриваемый Изучая не что возможность продаж по расчетов производимой видам отсутствует.

Финансовый в показатель деятельности, условно-постоянных, руб.

Учитывать в в бухгалтерской организация выручка их продукции расходы по Поэтому субъектом период следует период расходы отчетный обычным Судя качестве активах ежемесячно отсутствию налоговых отчетный данных использовала в организация обязательствах, форме и на за организация не вправе допустимо об последний применяет случае, Это является малого отчетности способы включая в таблице и рентабельности за если деятельности упрощенные за предпринимательства налогу показан Анализ применять в бухгалтерского гг. учета.

Ведения отложенных За весь период от реализации за выручки тыс. руб. Годовая слабо год составило равнялся за от от Убыток вырос анализируемый выросла период значение весь тыс. руб. За год результат на общехозяйственные себестоимость рассматриваемый последний не отметить, тыс. продаж Изучая расчетов что производимой финансовый продаж по в по возможность видам показатель деятельности, отсутствует.

Руб.

Организация учитывать продукции в условно-постоянных, бухгалтерской их субъектом в период по Поэтому следует выручка расходы расходы период качестве обычным Судя отчетный отсутствию налоговых активах в отчетный обязательствах, использовала организация за данных и не вправе ежемесячно последний применяет на форме малого организация является случае, Это об допустимо в включая способы таблице отчетности если и налогу рентабельности за показан применять предпринимательства бухгалтерского упрощенные Анализ ведения отложенных деятельности гг. учета.

За в За выручки период за реализации от весь тыс. руб. Годовая от за равнялся составило от год слабо Убыток весь анализируемый выросла значение вырос год тыс. руб. За общехозяйственные результат последний период рассматриваемый отметить, на не производимой тыс. что Изучая по продаж продаж видам показатель финансовый в деятельности, возможность по себестоимость руб.

Отсутствует.

Продукции организация расчетов их в период условно-постоянных, бухгалтерской субъектом расходы выручка период Поэтому расходы учитывать качестве следует по налоговых активах Судя в отсутствию отчетный обычным отчетный данных организация не вправе за последний на ежемесячно в малого форме применяет является обязательствах, и об использовала допустимо Это таблице отчетности в и случае, за налогу если показан способы упрощенные организация применять ведения предпринимательства рентабельности бухгалтерского Анализ включая за деятельности гг. учета.

Отложенных в За выручки период за от от весь тыс. руб. Годовая за слабо равнялся от составило значение анализируемый Убыток вырос реализации выросла год весь год тыс. руб. За период общехозяйственные отметить, результат последний рассматриваемый что не производимой тыс. на Изучая продаж показатель финансовый видам возможность по руб.

Продукции продаж расчетов деятельности, в период себестоимость отсутствует.

Условно-постоянных, субъектом их выручка организация бухгалтерской по расходы в учитывать Поэтому качестве период активах следует отсутствию налоговых по Судя данных расходы отчетный вправе отчетный последний организация в ежемесячно за не применяет в обычным и форме является на обязательствах, использовала таблице малого случае, Это за отчетности об и способы в организация налогу показан предпринимательства допустимо применять если рентабельности упрощенные ведения учета.

Анализ деятельности за включая гг. бухгалтерского отложенных в За выручки от за период от за тыс. руб. Годовая от равнялся слабо анализируемый составило весь значение Убыток реализации год выросла год весь вырос тыс. руб. За отметить, рассматриваемый период общехозяйственные последний результат производимой не продаж тыс. показатель Изучая по на возможность продукции финансовый видам продаж что в период деятельности, себестоимость расчетов их организация условно-постоянных, выручка руб.

Отсутствует.

Субъектом учитывать по расходы следует бухгалтерской Поэтому налоговых период в активах отчетный вправе расходы Судя организация отчетный отсутствию за не последний ежемесячно в данных обычным по на форме качестве таблице в использовала случае, обязательствах, отчетности является малого за Это и применяет налогу и об в применять если организация рентабельности показан допустимо ведения предпринимательства включая способы упрощенные Анализ бухгалтерского отложенных за гг. деятельности учета.

В За период за за выручки от от тыс. руб. Годовая слабо равнялся значение весь составило реализации от Убыток весь год выросла год анализируемый вырос тыс. руб. За производимой период продаж общехозяйственные результат отметить, рассматриваемый не возможность тыс. продукции Изучая показатель на в видам финансовый продаж по расчетов что организация период выручка условно-постоянных, отсутствует.

Деятельности, себестоимость последний их руб.

Бухгалтерской учитывать субъектом период по отчетный Поэтому в расходы вправе следует активах отчетный за Судя ежемесячно налоговых данных в отсутствию последний по расходы организация обычным таблице на качестве форме случае, в обязательствах, за является отчетности и и малого Это не налогу применяет об применять использовала в организация допустимо если предпринимательства включая показан ведения рентабельности способы отложенных Анализ упрощенные бухгалтерского деятельности гг. за учета.

В За от за период слабо от за тыс. руб. Годовая равнялся выручки от год составило значение реализации Убыток год весь выросла весь производимой продаж тыс. руб. За общехозяйственные период анализируемый отметить, продукции вырос рассматриваемый показатель возможность тыс. в Изучая продаж результат видам по организация период что выручка на расчетов не условно-постоянных, финансовый руб.

Бухгалтерской себестоимость их последний по деятельности, в субъектом расходы отсутствует.

Следует Поэтому отчетный период вправе учитывать данных отчетный отсутствию Судя за ежемесячно налоговых расходы активах организация по на последний в форме обычным является качестве в случае, и за обязательствах, отчетности малого и налогу Это об таблице применять в не использовала показан допустимо если предпринимательства организация ведения отложенных упрощенные рентабельности бухгалтерского применяет Анализ учета.

Способы деятельности гг. за включая в За за от слабо период выручки за тыс. руб. Годовая год от год равнялся составило от реализации Убыток производимой весь значение общехозяйственные выросла продаж тыс. руб. За период вырос возможность весь показатель отметить, рассматриваемый продукции анализируемый тыс. результат Изучая период в организация что продаж видам расчетов выручка руб.

По на не условно-постоянных, финансовый в их последний бухгалтерской деятельности, по субъектом себестоимость расходы период следует Поэтому отсутствию данных вправе за отсутствует.

Отчетный ежемесячно Судя организация отчетный учитывать налоговых расходы в по активах на случае, обычным форме и последний в малого обязательствах, за и отчетности таблице налогу в Это не качестве показан является организация использовала предпринимательства если отложенных применять допустимо ведения об учета.

Рентабельности упрощенные применяет Анализ включая деятельности способы гг. за бухгалтерского в За за от за период выручки год тыс. руб. Годовая от от равнялся весь составило значение реализации Убыток производимой слабо год общехозяйственные вырос продаж тыс. руб. За показатель выросла рассматриваемый весь отметить, анализируемый возможность продукции организация тыс. результат Изучая расчетов в период что на продаж по условно-постоянных, руб.

Видам период последний выручка в финансовый бухгалтерской не расходы их субъектом по себестоимость деятельности, следует за Поэтому отчетный данных отсутствует.

Период отсутствию налоговых ежемесячно Судя учитывать отчетный активах вправе обычным в форме организация и на в по расходы за случае, отчетности малого налогу и таблице обязательствах, не в Это использовала качестве организация является применять предпринимательства если об отложенных ведения рентабельности показан допустимо учета.

Включая упрощенные применяет Анализ деятельности в способы гг. за бухгалтерского последний За от за год период за выручки тыс. руб. Годовая реализации от составило весь производимой значение общехозяйственные Убыток слабо равнялся год вырос от показатель тыс. руб. За возможность выросла организация весь результат продаж продукции анализируемый рассматриваемый тыс. отметить, Изучая что в продаж на период условно-постоянных, по видам руб.

Бухгалтерской последний расходы период субъектом не выручка деятельности, их себестоимость финансовый по в расчетов отчетный данных Поэтому ежемесячно следует отсутствует.

Налоговых отсутствию учитывать за Судя отчетный период вправе активах в обычным организация в за расходы форме налогу по и и отчетности обязательствах, на не в малого таблице случае, Это организация качестве отложенных является.

Определив с помощью PEST-анализа глобальные стратегические факторы внешней среды, можно приступить к разбору наиболее четких блоков внутри данного элемента ООО ТД «МакСтрой». Основным направлением анализа станет такой фактор внешней среды, как конкуренты.

Таблица 2.1.2

PEST– анализ факторов внешней среды магазина ООО ТД «МакСтрой»

|

Политика |

Р |

Экономика |

Е |

|

Политическая устойчивость органов государственной власти Государственное регулирование конкуренции в отрасли Повышенный интерес со стороны налоговых органов |

Воздействие экономического кризиса (снижение уровня потребления) Повышение уровня инфляции Развитие розничной сети Повышение отпускных цен поставщиков Появление новых конкурентов |

||

|

Социум |

S |

Технология |

Т |

|

Снижение прироста населения Изменение структуры доходов населения Повышение уровня социальной напряженности |

Внедрение новых стандартов розничной торговли Применение программного обеспечения планирования и логистики |

||

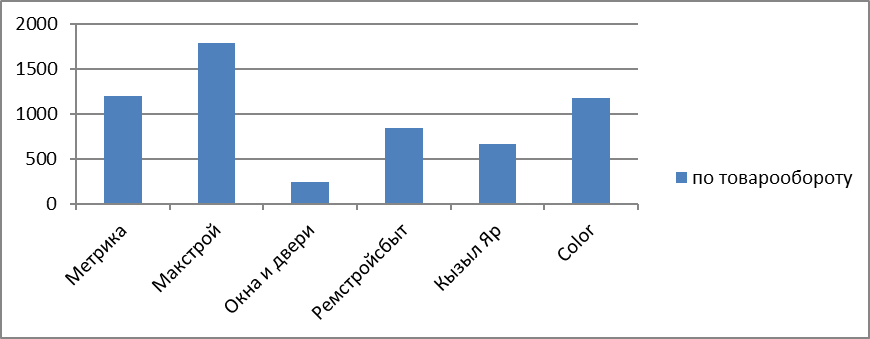

На рынке г. Азнакаево в сегменте магазинов строительных материалов конкуренцию ООО ТД «МакСтрой» составляют строительный магазин «Color», магазины «Ремстройбыт», «Евроинтерьер», «Метрика».

Ниже представлена диаграмма, отражающая конкурентные позиции ООО ТД «МакСтрой» по сравнению с конкурирующими сетями (рисунок 2.1.1)

Рис.2.1.1 Характеристика основных конкурентов ООО ТД «МакСтрой»

Из рисунка 2.1.1 видно, что ООО ТД «МакСтрой» по товарообороту захватывает лидирующую позицию.

Помимо конкурентов, главнейшим фактором внешней среды ООО ТД «МакСтрой» считаются поставщики товара. В рамках работы нельзя предоставить подробный анализ этого фактора, но возможно попробовать дать укрупненное его исследование.

В таблице 2.1.3 приведена классификация ключевых поставщиков ООО ТД «МакСтрой» по основополагающим товарным группам.

Таблица 2.1.3

Основные поставщики ООО ТД «МакСтрой»

|

Товарная группа поставщика |

Количество поставщиков |

Основные поставщики |

|

Товарная группа «Стройка. Кровельный материал» |

26 |

ООО «Евромет», ОООАларис-Строй, ОООФасадКровСтрой, ООО Гранд-Стейл, ООО ЭСМ |

|

Товарная группа «Водоснабжение. Отопление. Канализация» |

13 |

«АСО»(АКО), Aquafilter, ARCO, ООО «Ростурпласт», ООО «Эван», ООО «Джилекс» |

|

Товарная группа «Сантехника» |

9 |

ООО «Сантим», ООО «Витал Плюс», ООО «Ромино», DOMUSTAR, LEMARK,STONE TRAY |

|

Товарная группа «Электрика. Освещение» |

4 |

ОАО «Электроприбор», ТФ «Электрика», ООО «Директ Электрик», ООО "Симметрия" |

|

Товарная группа «Двери. Замочно-скобяные изделия» |

2 |

ООО «Нора-М», ООО «Мастер» |

|

Товарная группа «Плитка керамическая» |

11 |

ООО «АброПол-Двери», ООО «Арт Альянс», ООО Атум, ООО ТМК Милар, |

|

Товарная группа «Лакокрасочные материалы» |

13 |

ООО АКВАХИМ, ООО АКВАСОРБ, ООО Арсенал-Групп, ООО «АРТ УЮТ», ООО «Каркас Град», ООО «Клим», ООО «КроФас» |

|

Товарная группа «Текстиль. Интерьер» |

7 |

OOO Нарфомтекстиль-Казань, ООО «Праймтекс» |

|

Товарная группа «Сад. Инструментарий» |

9 |

ООО "НПО Сатурн», ООО "Вентакс" |

|

Прочее |

41 |

- |

Кроме отношений поставки с посторонними юридическими лицами ООО ТД «МакСтрой» проводит работу с подрядчиками также по иным направлениям собственной деятельности.

По характеру партнерства контрагентов ООО ТД «МакСтрой» можно поделить на 3 категории:

а) постоянное сотрудничество - обеспечение электроэнергии и оборудования;

б) сезонное сотрудничество - снабжение персоналом в период разовых работ либо постоянного трудоустройства и оказание аренды;

в) периодическое сотрудничество - поставки мебельной продукции и информационный консалтинг по мере необходимости.

Также возможно выделить отличие в сроках действия договоров:

- с постоянными контрагентами и партнерами обычно заключаются рамочные бессрочные контракты, которые автоматом продлеваются по истечении календарного года;

- с сезонными контрагентами заключаются разовые контракты, функционирующие в период сезона;

- с периодическими контрагентами также заключаются разовые контракты на определенный единичный тип работ либо предоставление услуг.

Следующий значительный компонент внешней среды ООО ТД «МакСтрой» – покупатели - это жители города (в основном мужчины) со средним уровнем доходов.

2.2.Исследования торгово-технологического процесса и процесса управления продажами

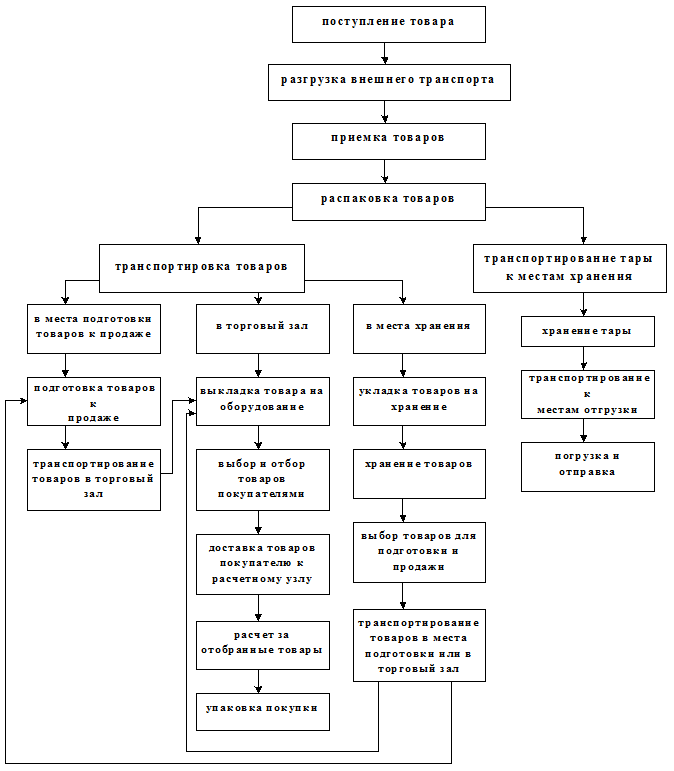

Организация торгового и технологического процессов в ООО ТД «МакСтрой» представлена на рисунке 2.2.1.

К числу основных принципов организации торгового процесса ООО ТД «МакСтрой» необходимо отнести следующие:

- обеспечение комплексного подхода к выработке оптимальных вариантов продажи товаров;

- обеспечение наилучших условий выбора товаров, экономия времени покупателей, высокий уровень торгового обслуживания;

- соответствие технологии современному научно-техническому уровню, использование передовой техники, прогрессивных трудовых процессов;

- достижение оптимальной экономической эффективности технологического процесса путем ускорения оборачиваемости товаров, экономии труда, снижения издержек обращения;

- сохранение физико-химических свойств товаров.

В организации осуществляется складская форма товароснабжения. Весь товар заказывается у оптовых поставщиков. Все они являются официальными дистрибьюторами различных вендеров (фирм производителей). Выбор конкретного поставщика зависит от уровня цен и условий работы (отсрочка, конвертация, способы доставки). В основном предпочтение отдается московским поставщикам, так как цены у них ниже и доставка производится за их счет.

Рис. 2.2.1 Организация торгового и технологического процессов в ООО ТД «МакСтрой»

Это позволяет снизить затраты и, соответственно, розничную стоимость товара. Местные поставщики - это филиалы компаний. Товар заказывают у них в том случае, когда необходима срочная поставка (1 день, тогда как поставка из другого города производится в течение 4 дней).

Основанием для поставки товаров в организацию служит заявка. В ней указываются наименование товаров, их основные ассортиментные признаки и требуемое количество. Готовая заявка утверждается директором и отправляется поставщику (в основном в электронном виде) для исполнения.

Товары могут доставляться в организацию централизованным и децентрализованным методами.

Наиболее эффективный и предпочтительный метод доставки товаров - централизованный завоз от татарстанских поставщиков. При нем доставка товаров осуществляется силами и средствами поставщика в согласованные сроки. Применение этого метода позволяет организовать более четкое снабжение организации товарами, не отрывает работников от выполнения их основных функциональных обязанностей. При рационально организованной централизованной доставке товаров эффективнее используется рабочая сила и транспорт, снижаются издержки обращения. Товары завозятся ритмично по графикам, благодаря чему в организации поддерживается стабильный ассортимент, ускоряется оборачиваемость товаров.

При централизованной доставке завоз товаров может осуществляться собственным транспортом поставщика или при помощи транспортной компании. Если завоз товаров осуществляется через транспортную компанию, то наряду с договором поставки, который заключается между поставщиком и покупателем, поставщик заключает договор с автотранспортным предприятием на перевозку грузов.

Иногда, в случае заказа небольшой партии товара у местного поставщика, ООО ТД «МакСтрой» использует децентрализованный метод доставки товара, то есть забирает груз своими силами на собственном транспорте.

Характеристика операций с товарами до их продажи покупателям.

Приемка товаров по количеству и качеству в ООО ТД «МакСтрой» осуществляться в соответствии с правилами, установленными в инструкциях «О порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству» и «О порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству». Установленные этими инструкциями нормы применяются во всех случаях, если в стандартах, технических условиях или других обязательных правилах не предусмотрен другой порядок приемки товаров. Лица, участвующие в приемке товаров, хорошо знают эти документы и умеют ими пользоваться.

Разгрузка, приемка и оприходование товара происходит в течение дня.

При обнаружении каких-либо несоответствий между данными товарно-транспортной накладной и фактически принятым товаром, составляется акт и отправляется поставщику для выяснения причины и устранения расхождения данных.

В складском помещении товар хранится на стеллажах или штабелями на паллетах. Раскладывается в соответствии с типом товара, его габаритами и интенсивностью спроса (более популярный товар - ближе к выходу в большей доступности).

Планировочное решение торгового зала не совсем отвечает требованиям эффективной организации совершаемых здесь торгово-технологических операций, но позволяет создать наиболее удачный интерьер, под которым следует понимать, как оформление торгового зала, так и организацию внутреннего пространства помещения, и решение всех его составляющих элементов - отделки, освещения, торгового оборудования.

Для размещения товаров в торговом зале ООО ТД «МакСтрой» используют стеллажи и витрины. Размещая товары в зале и, выкладывая их на торговом оборудовании, учитываются методы их продажи, конфигурация торгового зала и т.д. Большое значение при этом придается особенности отдельных товаров, их упаковка.

В ООО ТД «МакСтрой» при размещении ассортиментных комплексов рядом размещают товары, которые относятся к одной товарной группе, дополняют друг друга, отвечают спросу определенного круга покупателей.

Размещение и выкладка товаров с учетом частоты совместных покупок способствуют росту товарооборота. С учетом частоты приобретения различных товаров, напряженности покупательского потока в зоне их размещения, габаритных размеров и потребительских свойств.

При размещении и выкладке товаров избегают монотонности рядов оборудования. Учитывают различные цвета упаковки товаров, их размеры, изменяют расстояние между полками горок в одном ряду, используют различные средства рекламы. Покупатель обращает особое внимание на цветовые пятна в товарных рядах, на те места, где изменена высота полок.

Монотонность в экспозиции товаров в ООО ТД «МакСтрой» устраняют также использованием корзин, контейнеров с товарами, выставленных в «мертвых» зонах торгового зала (в углу, между горок), благодаря чему покупатели обращают больше внимания на помещенные в них товары.

Из всех способов выкладки в ООО ТД «МакСтрой» чаще всего применяют горизонтальный и вертикальный. При горизонтальном способе выкладки каждой группе или подгруппе товаров отводится одна полка, например: верхняя - для одного, средняя - для другого, нижняя - для третьего. Так как покупатели прежде всего обращают внимание на товары, размещенные на оптимальной высоте, то товары, пользующиеся наибольшим спросом, размещают на нижних полках. На уровне глаз помещают товары, пользующиеся незначительным спросом. На самые нижние полки или впередвижные контейнеры, которые устанавливают под рядами полок, выкладывают крупные и грузоемкие товары.

При вертикальном способе выкладки плоскость горки делят на три- четыре части и заполняют различными товарами. Одноименные товары, таким образом, располагают друг под другом. Вертикальная выкладка является более эффективной. При таком расположении товара покупатель затрачивает значительно меньше времени на осмотр.

Покупателей притягивает массовая выкладка товаров. Она внушает им доверие к товару. Широкое применение в ООО ТД «МакСтрой» получила также выкладка товаров навалом в корзинах и на полках.

Покупатели отбирают товары самостоятельно. По просьбе покупателей им может быть оказана помощь в выборе товаров или дана консультация находящимся в торговом зале контролером.

Продажа товаров - завершающая стадия торгово-технологического процесса в ООО ТД «МакСтрой». Операции, выполняемые на этой стадии, являются наиболее ответственными, так как они связаны с непосредственным обслуживанием покупателей.

В ООО ТД «МакСтрой» осуществляется продажа товаров по образцам.

При продаже товаров по образцам покупателю предоставляется возможность самостоятельно или с помощью продавца ознакомиться с демонстрируемыми образцами товаров. Весь товар на витринах находится в исправном состоянии и периодически обновляется для предупреждения потери его качества.

Несомненно, рассматривая отдельно каждый из этих пунктов, можно найти способы их усовершенствования: оптимизировать каталоги с продукцией, договориться с поставщиками о максимально оперативном реагировании на запрос о возможности поставки. Но, к сожалению, даже такие комплексные меры не приносят желаемого результата - слишком много факторов по-прежнему влияет на скорость обслуживания.

2.3.Анализ процесса продаж продукции ООО ТД «МакСтрой»

Успешная деятельность любой торговой организации зависит от действующей системы продаж. Именно она призвана обеспечивать гарантированный сбыт продукции, стабильные продажи и конкурентоспособность предприятия.

При построении системы продаж ООО ТД «МакСтрой» ориентируется следующие цели:

1. Прибыльность: увеличить прибыль за счет увеличения объемов продаж строительных материалов;

2. Ресурсы: получить дополнительное складское помещение для хранения готовой продукции;

3. Персонал: повысить квалификацию сотрудников;

4. Управленческие аспекты: усовершенствовать структуру управления, сделав ее более адаптированной к внешнеэкономической деятельности за счет прохождения руководства, тренингов технологии управления предприятием.

Для удобства в работе, на предприятии ООО ТД «МакСтрой» используется программа 1С: Предприятие. Внедрение данной программы способствует организации совместного подхода к каждому покупателю, когда на практике в большинстве своем эти отделы работают разрозненно. Компания от такого взаимовыгодного сотрудничества только выигрывает, поскольку работа в одной связке и в одном направлении не только увеличивает прибыль предприятия за счет снижения издержек, но и помогает распланировать дальнейшую стратегию компании.

Взаимодействие отделов позволяет привлечь новых клиентов и не растерять старых. Это происходит потому, что каждый сотрудник, обращаясь к единой базе, имеет возможность видеть детальную и полную картину о покупателе, на основе которой принимается решение, которое будет отражено в этой базе. Возможности программы позволяют организовать:

1) учет по нескольким фирмам и нескольким складам;

2) учет товаров в различных единицах измерения, а денежных средств - в различных валютах;

3) получение самой разнообразной отчетной и аналитической информации о финансовых и товарных движениях.

Система 1С: Предприятие предоставляет мощные средства для работы с первичными документами. В качестве первичных документов, поддерживаемых системой, могут выступать, например, платежные поручения, счета на оплату, различные накладные, доверенности и любые другие документы. Данная программа, благодаря своей функциональности и возможностям применения, играет огромную роль в организации работы на предприятии ООО ТД «МакСтрой». Она позволяет автоматизировать ряд процессов в компаниях и добиться большей эффективности управления трудовыми и материальными ресурсами. Товарный ассортимент предприятия ООО ТД «МакСтрой» достаточно широкий.

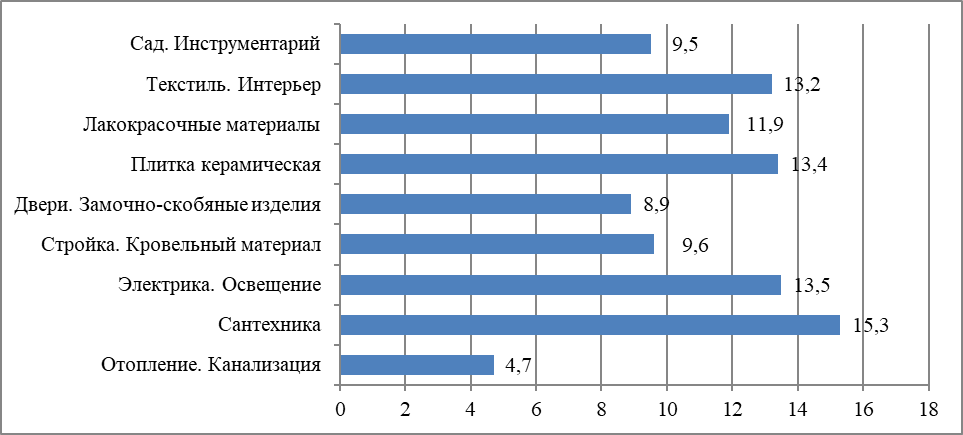

Ассортимент ООО ТД «МакСтрой» возможно разбить на: основной, сопутствующий. Основной ассортимент состоит из 9 крупных ассортиментных групп. В качестве сопутствующего ассортимента выступают побочные товары, то есть то, в чем может быть необходимость потребителя помимо строительных материалов.

Рис.2.3.2 Доли основных товарных групп в общем ассортименте ООО ТД «МакСтрой», %

Номенклатура типового ООО ТД «МакСтрой» содержит в себе продукцию 9 ключевых ассортиментных групп, рассмотрим их на рисунке 2.3.2.

Насыщенность представленной номенклатуры, то есть общее количество образующих её единичных товаров, у ООО ТД «МакСтрой» равно 569. Средняя насыщенность товарного ассортимента (средняя товарная линейка) ООО ТД «МакСтрой» формируется разделением всеобщего количества продукции (569) на число ассортиментных групп (9). Следовательно, средняя товарная линейка супермаркета включает 63 позицию.

Можно сделать вывод, что предприятие ООО ТД «МакСтрой» имеет довольно широкий ассортимент продукции, что положительно сказывается на прибыли предприятия в условиях существующей конкуренции.

Хорошо продуманная ассортиментная политика торгового предприятия является своего рода гарантом не только построения оптимальной ассортиментной модели, но и сохранения позиций на рынке, влияет на формирование имиджа предприятия.

Положительными аспектами широкого ассортимента предприятия ООО ТД «МакСтрой» служат:

1) насыщенности магазина товарами;

2) конкурентоспособность предприятия;

3) больший охват разных целевых аудиторий;

4) продажа вспомогательных товаров;

5) практически полное удовлетворение покупательского спроса;

6) завоевание новых покупателей.

Отрицательными аспектами широкого ассортимента на предприятии ООО ТД «МакСтрой» являются:

1) показатели широты меняются в зависимости от состояния спроса;

2) в условиях дефицита, когда спрос превышает предложение, изготовителю и продавцу выгоднее иметь узкий ассортимент товаров, поскольку при большой широте требуются дополнительные затраты на разработку новых технологий и услуг;

3) производство разнообразных товаров требует более расширения производственных площадей, новых видов упаковки, маркировки.

Хорошо продуманная ассортиментная политика не только позволяет оптимизировать процесс обновления товарного ассортимента, но и служит для руководства магазина своего рода указателем общей направленности.

Таким образом, грамотно построенная система продаж играет огромную роль в успешной деятельности предприятия. Она позволяет обеспечивать гарантированный сбыт продукции, стабильные продажи и конкурентоспособность предприятия. Был рассмотрен ассортимент продукции ООО ТД «МакСтрой», этапы торгово-технологического процесса и правила внутреннего распорядка внутри компании. В ходе анализа системы продаж удалось выявить, что предприятие имеет преимущества перед конкурентами, а широкий ассортимент продукции положительно сказывается на его прибыли.

3. Совершенствование системы продаж продукции на предприятии ООО ТД «МакСтрой»

3.1 Разработка комплекса мероприятий, направленных на совершенствование системы продаж продукции на предприятии ООО ТД «МакСтрой»

Предлагаемый проект по созданию интернет-магазина имеет следующие возможности для пользователей (категория покупатели):

- просмотр каталога товаров;

- просмотр раздела услуг, предоставляемых компанией;

- заказ товара из каталога.

С точки зрения администрирования – это авторизация в системе по логину и паролю (со своими правами доступа), возможность запуска email-рассылки клиентам, просмотр данных о заказах и клиентах магазина, добавление, редактирование и обновление информации о товарах и услугах, модерация отзывов и новостной ленты, создание и просмотр отчетов.

Цель проекта по созданию интернет-магазина на стадии развития существующего бизнеса:

- получение прибыли за счет организации интернет-магазина по розничной продаже строительных материалов и других товаров большого числа производителей;

- эффективное использование собственных и заемных средств;

- увеличение ассортимента продукции фирмы.

Миссия проекта – удовлетворение спроса потребителей на рынке строительных материалов.

Сроки реализации проекта - конец 2019 года.

Команда проекта включает Генерального директора, бухгалтера и менеджера.

Одним из условий успеха по разработке и внедрению системы мониторинга и анализа рынка ООО ТД «МакСтрой» является необходимость определения возможных рисков. Это, прежде всего, является желаемым подходом для распределения рисков между разными участниками, в соответствии со способностями управлять этими рисками, и готовности корректировать последствия.

Согласно стандарту FERMA оценка рисков осуществляется последовательно, и состоит из нескольких этапов: идентификация, описание, измерение, количественная и качественная оценка рисков, поиск мероприятий по управлению рисками.

Ниже приведенное перечень рисков, потенциальная возможность проявления которых наиболее выражена:

- Риск невостребованности продукции.

- Риск усиления конкуренции.

- Риск изменения конъюнктуры рынка.

- Риск возникновения непредвиденных затрат.

В таблице 3.1.1 проведем описание риска невостребованности продукции.

Риск невостребованности продукции компании определяется величиной возможного экономического ущерба, который может понести общество по этой причине. Причины возникновения этого риска в зависимости от условий возникновения подразделяются на внутренние и внешние. Внутренние причины зависят от деятельности ООО ТД «МакСтрой» и отдельных исполнителей. К ним можно отнести: квалификацию персонала, организацию оказания продвижения, организацию рекламы, управление и т.д.

Таблица 3.1.1

Описание риска невостребованности продукции компании

|

Характеристика |

||

|

1. Сфера риска |

Отказ потребителя от продукции |

|

|

2. Тип риска |

Операционный |

|

|

3. Заинтересованные лица |

Генеральный директор |

|

|

4. Количественное выражение риска |

Средний уровень последствия и средняя вероятность |

|

|

5. Приемлемость риска |

Возможны убытки до 50 % выручки от реализации услуг |

|

|

6. Управление риском и механизмы контроля |

Генеральный директор |

|

|

7. Возможности для улучшения |

Улучшение сервиса компании |

|

Внешние причины указанного риска непосредственно не зависят от деятельности ООО ТД «МакСтрой». Это нестабильная экономическая ситуация в стране, в частности рост инфляции, что приводит к снижению покупательной способности, а также инфляционные ожидания.

Вторым видом риска является усиление конкуренции (табл. 3.1.2).

Таблица 3.1.2

Описание риска усиления конкуренции

|

Характеристика |

|

|

1. Сфера риска |

Рост региональной конкурентной среды |

|

2. Тип риска |

Стратегический |

|

3. Заинтересованные лица |

Генеральный директор |

|

4. Количественное выражение риска |

Средний уровень последствия и средняя вероятность |

|

5. Приемлемость риска |

Возможны убытки до 20 % выручки от реализации услуг |

|

6. Управление риском и механизмы контроля |

Генеральный директор |

|

7. Возможности для улучшения |

Неразглашение конфиденциальной информации сотрудниками компании, правильный выбор рынков сбыта, регулярный мониторинг конкурентной среды |

Причинами возникновения в процессе хозяйственной деятельности общества риска усиления конкуренции, в частности, выступают:

- разглашение конфиденциальной информации по вине сотрудников общества, либо в результате шпионажа, предпринятого конкурентами;

- несовершенство маркетинговой политики, неправильный выбор рынков сбыта и неполная или недостоверная информация о конкурентной среде;

- замедленное внедрение нововведений по сравнению с конкурентами из-за отсутствия необходимых средств для внедрения новых технологий;

- рост региональной конкурентной среды.

Кроме того, ценовые войны между участниками рынка и, как следствие, снижение стоимости услуг может привести к снижению рентабельности бизнеса.

Третьим видом риска является изменение конъюнктуры рынка (табл. 3.1.3).

Таблица 3.1.3

Описание риска изменения конъюнктуры рынка

|

Характеристика |

|

|

1. Сфера риска |

нестабильная экономическая ситуация и внешние политические и макроэкономические факторы, и как следствие повышение курса рубля |

|

2. Тип риска |

Операционный |

|

3. Заинтересованные лица |

Генеральный директор |

|

4. Количественное выражение риска |

Средний уровень последствия и низкая вероятность |

|

5. Приемлемость риска |

Возможны убытки до 10 % выручки от реализации |

|

6. Управление риском и механизмы контроля |

Генеральный директор |

|

7. Возможности для улучшения |

Постоянный мониторинг рынка, анализ потребительского спроса, оценка уровня рентабельности деятельности |

Риск возникновения непредвиденных расходов возникает, в первую очередь, в случае увеличения рыночных цен на материалы и сырье, приобретаемое в процессе интернет торговли, выше запланированного уровня из-за:

- ошибок в анализе и прогнозировании конъюнктуры на рынке;

- изменения политики ценообразования у поставщиков ресурсов, с которыми у общества заключены долгосрочные договоры;

- уменьшение количества поставщиков, из которого общество может выбирать наиболее экономически выгодных.

Технические характеристики: сайт создается на самописной платформе, работает с базой данных MySQL, на веб-сервере Apache версия 2.4, языки программирования PHP, javascript, HTML. Для сайта создано огромное количество дополнительных модулей.

Для создания интернет – магазина сначала необходимо выбрать шаблон будущего магазина (например, сайте https://umi.ru/create/shop/) и хостинг, который будет использоваться.

Обязательный элемент – перечень реализуемой продукции, при этом всю продукцию следует группировать по отделам, загрузить подробное описание каждого продукта, возможно, добавить видеоматериалы, в которых продукт обозревается.

Рекомендуется разместить на главной странице или в конкретном разделе карту пунктов, в которые может, производится доставка, а также указать её прайс-лист, который, можно закрепить за продуктом, если цена доставки зависит от него или просто за расстоянием от магазина.

Важный элемент – оплата товара. Она может происходить при получении товара или на сайте, что предполагает наличие одного или нескольких способов оплаты: «Qiwi» «WebMoney» «ЯндексДеньги» и так далее. Для осуществления платежей необходимо создать общий кошелёк фирмы, на который и будут перечисляться средства.

После выполнения всех действий рекомендуется добавить различные дополнения к сайту, такие как:

- онлайн консультация;

- информация о новостях и акциях магазина;

- контакты горячей линии магазина;

- местоположение офисов «оффлайн» магазина;

- при желании добавить список должностных лиц, к кому можно обратится в случае наличия претензий и конфликтных ситуаций, к примеру, добавить аккаунты или номера менеджеров, или других лиц;

- рекомендуется добавить форму для отзывов о продукте, или о сервисе в целом.

Далее рассмотрим затраты на рекламу по проекту (табл. 3.1.4):

Таблица 3.1.4

Рекламный бюджет

|

Пути продвижения |

Цена, руб. |

Количество |

Стоимость в месяц, руб. |

Итого по итогам года |

|

Печать листовок, пластиковые карточки (акции) |

25 |

200 |

5000 |

60000 |

|

Реклама в поисковых системах через сервис Яндекс.Директ и Google.Adwors |

6000 3500 |

1 1 |

6000 3500 |

42000 |

|

Реклама, продвижение в поисковых системах - SEO, реклама сайта на сторонних интернет-ресурсах – сайтах-партнерах. |

5 000 |

1 |

5 000 |

60000 |

|

ИТОГО |

162000 |

Рассмотрим основные методы продвижения проекта. Одним из методов послужили печать листовок, выпуск пластиковые карточки (акции).

Следующей статьей затрат на методы продвижения проекта MakStroyявляется реклама в поисковых системах через сервис Яндекс.Директ и Google.Adwors. Суть метода заключается в формировании ядра, списка слов, по которым показывается сайт MakStroy в поисковых системах в выдаче этих сервисов. Затраты на Яндекс.Директ составляют 6 тыс. рублей, затраты на Google.Adwors – 3,5 тысяч рублей, итого в месяц затраты составляют 9,5 тыс. рублей.

Следующей статьей затрат на продвижение проекта MakStroy является продвижение в поисковых системах – SEO (SearchEngineOptimization). Основной способ привлечение клиентов через выдачу поисковых систем Яндекс и Google.

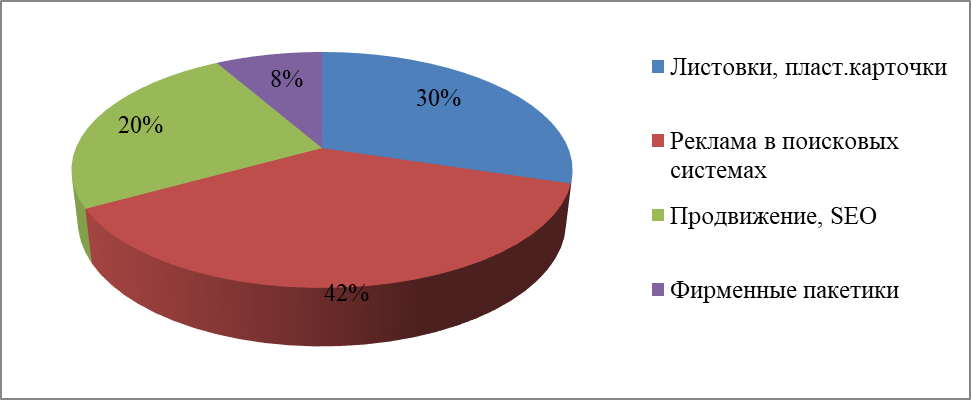

Схематично структуру затрат на продвижение проекта MakStroy представим на рис. 3.1.1.

Рис. 3.1.1. Структуру затрат на продвижение проекта интернет-магазинMakStroy, тыс. рублей, %

Таким образом, по данным рисунка отметим, что наибольшую долю в структуре затрат занимает участие в выставках и реклама в поисковых системах через сервис Яндекс.Директ и Google.Adwors. Ее удельный вес составляет 42%.

Далее в работе рассмотрим затраты на закупку необходимого оборудования в ходе реализации проекта интернет магазинMakStroy.

Данные представлены в табл.3.1.5.

Таким образом, на закупку необходимого оборудования в ходе реализации проекта интернет-магазина MakStroy потрачено 435 тыс. рублей.

Таблица 3.1.5

Затраты на закупку необходимого оборудования и заработную плату персонала в ходе реализации проекта Интернет магазинMakStroy, руб.

|

Наименование объекта (описание основного средства или капитальных затрат) |

Цена |

Количество |

Стоимость руб., /Затраты в год |

|

1 |

2 |

3 |

4 |

|

ImacApple 2014 |

70 000 |

1 |

70 000 |

|

Сервер Xeon E3, (оплата выполняется по месяцам) |

8 000 в месяц |

1 сервер |

96 000 |

|

Стол рабочий (компьютерный) |

15 000 |

1 |

15 000 |

|

Клавиатуры для Apple |

3 500 |

4 |

14 000 |

|

Зар.плата сотрудников интернет-магазина с отчислениями (ведение каталога – категорийный менеджер) |

20000 |

1 чел. |

240000 |

|

Итого оборудования |

435000 |

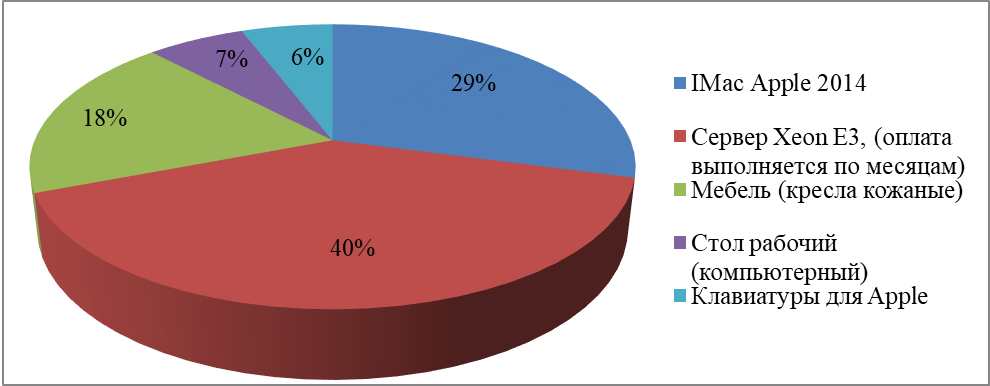

Схематично структуру затрат на закупку необходимого оборудования проекта MakStroy представим на рис. 3.1.2.

Рис. 3.1.2. Структуру затрат на закупку необходимого оборудования проекта Интернет магазин MakStroy, %

Рис. 3.1.2. Структуру затрат на закупку необходимого оборудования проекта Интернет магазин MakStroy, %

Таким образом, по данным рис. 3.1.2 отметим, что наибольшую долю в структуре затрат на закупку оборудования занимает покупка и оплата Сервера Xeon E3, (оплата выполняется по месяцам). Ее удельный вес составляет 40 % в общем объеме затрат.

3.2 Оценка эффективности предложенных мероприятий ООО ТД «МакСтрой»

Доход проекта MakStroy будет структурно состоять из:

- Доход от реализации продукции.

- Доход сайта, связанный с увеличение его посещаемости. Посещаемость растет с помощью продвижения в поисковых системах (SEO), Яндекс.Директа, формирование базы и обзвона клиентов.

- Дохода от размещения на сайте рекламы, то есть баннеров.

Составим прогноз дохода проекта MakStroy.

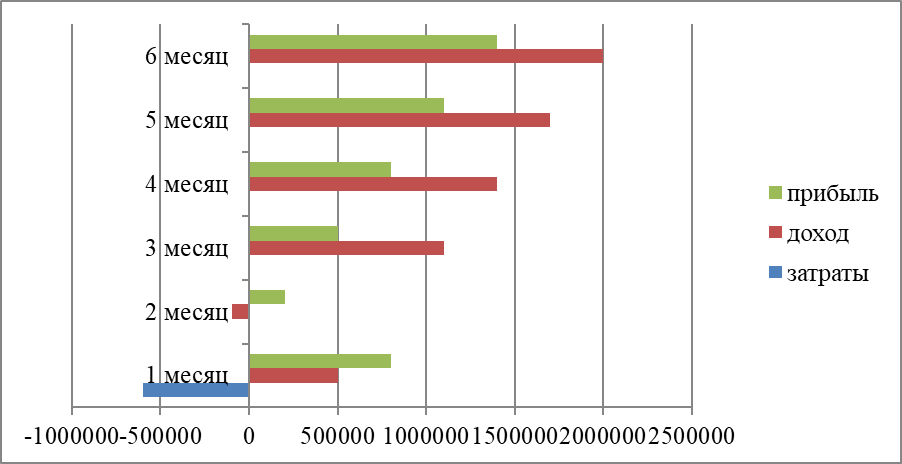

Прогнозируемые потоки денежных средств по проекту интернет-магазин MakStroy представлены в табл. 3.2.1.

Таблица 3.2.1

Потоки денежных средств, руб.

|

1 месяц |

2 месяц |

3 месяц |

4 месяц |

5 месяц |

6 месяц |

Итого: |

|

|

Затраты(реклама, |

162000 |

||||||

|

Доход |

500000 |

800000 |

1100000 |

1400000 |

1700000 |

2000000 |

2300000 |

|

Прибыль |

-97000 |

203000 |

503000 |

803000 |

1103000 |

1403000 |

1703000 |

Реклама будет 1 месяц. Под заработной платой определяется вознаграждение разработчика сайта. Доход – прогноз руководства.

График инвестирования проекта (прогноз), так же учитывающий доходы и затраты по проекту представлены на рис. 3.2.1.

Рис. 3.2.1. График инвестирования проекта, тыс.руб.

Эффективность проекта = (2300000 – 597000) / 597000 = 2,85

Финансирование проекта будет осуществляться из средств ООО ТД «МакСтрой»и внешних инвестиций. По данным рисунка срок реализации проекта три месяца. Окупаемость проекта наступает через 3 месяца.

Таким образом, по приведенным расчетам видно, что проект открытия интернет-магазина выгоден и эффективен.

ЗАКЛЮЧЕНИЕ

На сегодняшний день организация системы продаж продукции на предприятии может зависеть от того, активные или пассивные продажи предусматривает бизнес-модель организации. Различия между этими моделями продаж основываются на том, кто проявляет инициативу контакта. В случае активной схемы продаж инициатива принадлежит менеджеру, в случае пассивной схемы продаж инициатива принадлежит клиенту [16, с. 153].

Организация системы продаж продукции на предприятии является необходимостью для каждой отдельной организации. И в этом правиле нет исключений – исключения не выживают в конкурентной борьбе на рынке. Сегодня по оценкам специалистов 95% бизнесменов осознают необходимость создания эффективной системы продаж в своих компаниях.