Теоретические аспекты формирования

Содержание:

Введение

Актуальность. Частые изменения и наличие множества нестыковок в законодательных актах, расхождений в налоговом и бухгалтерском учёте, невнимательность сотрудников бухгалтерских служб, либо несвоевременность поступления документов, неисправность технических средств ведения учёта и т. п. нередко приводят к ошибкам в бухгалтерском учёте. В процессе составления и обработки документов, записи их данных в учётные регистры могут быть допущены различные ошибки, начиная от простых описок и кончая ошибками в корреспонденции счетов и составлении отчётности. В связи с этим важно своевременно выявлять ошибки, правильно их классифицировать, определять существенность и исправлять их.

Цель работы состоит в исследовании порядка исправления ошибок в учетных регистрах.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать понятие, виды, формы бухгалтерских регистров;

- рассмотреть технику заполнения бухгалтерских регистров;

- рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения;

- исследовать порядок исправления ошибок в учетных регистрах;

- рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах.

Предметом исследования является порядок исправления ошибок в учетных регистрах.

Теоретическую и методологическую основу исследования составили научные труды, представленные в отечественной литературе в области бухгалтерского учета.

Информационной базой исследования послужили: законодательные и нормативные акты по вопросам бухгалтерского учета.

Глава 1. Теоретические аспекты формирования

бухгалтерских регистров

1.1. Понятие и виды бухгалтерских регистров

Хозяйственные операции, регистрируемые в бухгалтерском учете, после проверки и таксировки первичных учетных документов, переноса в сводные документы (если это необходимо) обобщаются в специальных таблицах в установленной последовательности. Таблицы определенной формы, выбранные организацией самостоятельно или исходя из учетной практики и приспособленные для регистрации бухгалтерских записей и разноски по счетам, называются

учетными регистрами[1].

Учетные регистры служат важным средством систематизации и накапливания информации, содержащейся в принятых к учету первичных документах, и отражения на счетах синтетического и аналитического учета. Данные о хозяйственных операциях в первичных учетных документах, сгруппированные по определенным признакам, позволяют получить необходимые учетные показатели и сведения, используемые для составления бухгалтерской (финансовой) отчетности. Запись хозяйственных операций в учетных регистрах называется учетной регистрацией.

Возможны два варианта формирования учетных регистров:

1) данные сгруппированных по однородным признакам первичных учетных документов непосредственно по мере их поступления в бухгалтерию

записываются в учетные регистры;

2) данные сгруппированных по однородным признакам первичных учетных документов в течение текущего месяца накапливаются, а по его окончании используются для заполнения регистров аналитического и синтетического учета.

Первый вариант характерен для регистров учета движения денежных средств в кассе и на расчетных и валютных счетах в банках. Так, для учета кассовых операций ежедневно на основании отчета кассира с приложенными к нему расходными документами заполняется учетный регистр — журнал-ордер № I, составляемый по кредиту счета 50 -Касса». Учетным регистром по дебету сч. 50 «Касса» является ведомость № 1, где также ведутся ежедневные записи по данным отчета кассира.

Второй вариант формирования учетных регистров используется для заполнения регистров синтетического и аналитического учетов:

- издержек производства — журнала-ордера № 10 по кредиту счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 10 «Материалы», 21 «Полуфабрикаты собственного производства», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и других, а также ведомостей № 12 «Ведомость учета затрат цехов», № 14 «Ведомость учета потерь в производстве», № 15 «Ведомость учета общехозяйственных расходов, расходов будущих периодов и коммерческих расходов» по дебету этих же счетов;

- готовой продукции — журнала-ордера № 11 по кредиту счетов 40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция », 45 «Товары отгруженные», 90 «Продажи» и ведомости № 16 «Ведомость учета продаж продукции (работ, услуг)»;

- других объектов бухгалтерского учета[2].

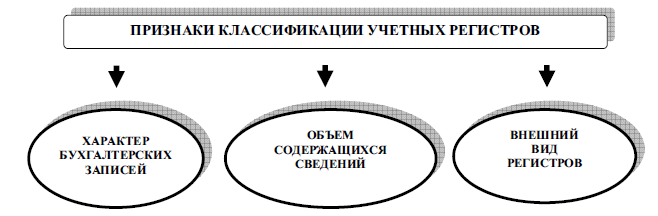

Учетные регистры разделяются на несколько групп, признаки которых представлены на рис. 1.

По характеру бухгалтерских записей учетные регистры разделяются на хронологические и систематические. Деление обусловлено тем, что для реализации требований к бухгалтерскому учету (точности, достоверности, временной определенности фактов хозяйственной деятельности и других) хозяйственные операции должны быть зарегистрированы как в хронологической последовательности, так и в системе счетов бухгалтерского учета. По данным таких записей организуется контроль правильности отражения учетной информации.

Рисунок 1 – Классификация учетных регистров[3]

Хронологические регистры используются для учета фактов хозяйственной деятельности в хронологической последовательности, то есть по мере их поступления для бухгалтерской регистрации. Записи в них производятся без разности по счетам синтетического и аналитического учетов.

Когда бухгалтерские проводки выполняются в первичных учетных документах, в мемориальных ордерах, хронологические регистры выполняют контрольную функцию. По их данным рассчитываются итоговые суммы по совокупности бухгалтерских проводок для сверки сумм, разнесенных по счетам бухгалтерского учета. Так, итог регистрационного журнала хозяйственных операций за отчетный месяц должен быть равен итогу дебетового и кредитового оборотов в оборотной ведомости по счетам синтетического учета, составленной за этот же период.

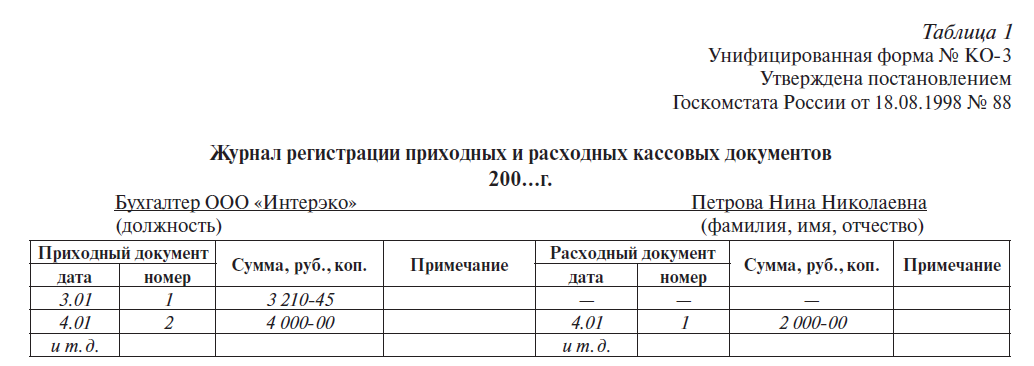

Видами хронологических регистров являются журнал регистрации хозяйственных операций за отчетный год, регистрационный журнал при мемориальной форме бухгалтерского учета, журнал учета продаж, книга учета депонентов. В табл. 1 приведены форма и содержание журнала регистрации приходных и расходных кассовых документов унифицированной формы № КО-3, являющегося хронологическим регистром бухгалтерского учета.

Систематические регистры предназначены для группировки хозяйственных операций, являющихся однородными по экономическому содержанию. Они предназначены для записей как в синтетическом, так и аналитическом разрезах. Примером систематического регистра по счетам синтетического учета служит оборотная ведомость по счетам синтетического учета, главная книга, журналы-ордера. Для учета данных по счетам аналитического учета используют ведомость учета нематериальных активов и амортизации по ним, оборотную ведомость учета материалов на складах, ведомость учета расчетов с разными

дебиторами и кредиторами[4].

Несмотря на разделение хронологических и систематических регистров, они сочетают хронологические и систематические бухгалтерские записи.

По объему содержащихся сведений в бухгалтерском учете применяют регистры синтетического и аналитического учетов.

Для регистров синтетического учета характерно представление хозяйственных операций в обобщенном виде в денежной форме. Обобщение информации обычно производится по данным совокупности сгруппированных первичных учетных документов или вспомогательных ведомостей. В регистрах показываются суммы без пояснений и комментариев. К ним относят главную книгу,

журналы-ордера.

В регистрах аналитического учета ведется запись каждой отдельной хозяйственной операции с определенной полнотой, а где это необходимо, то наряду с денежным выражением и в натуральной форме (по готовой продукции, материальным ресурсам). В некоторых регистрах данные аналитического учета могут быть представлены в сгруппированном виде. Так, в ведомости № 1 по дебету счета 50 «Касса» записи ведут в обобщенном виде по данным отчета кассира за день с кредита итоговых сумм корреспондирующих счетов.

В таких регистрах возможны пояснительные записи, раскрывающие содержание хозяйственных операций. Например, в карточке учета материалов типовой межотраслевой формы № М-17, являющейся регистром аналитического учета, представляются следующие детальные сведения: дата записи в карточке; номер документа, на основании которого выполнена запись по поступлению или отпуску вила материала; порядковый номер записи в карточке; от кого получено, кому отпущено; учетная единица измерения; марка, сорт, профиль, размер материала; номенклатурный номер материала. Примерами регистров аналитического учета могут служить инвентарные карточки группового учета основных средств, инвентарные карточки учета объекта основных средств, инвентарные книги учета объектов основных средств, карточки учета нематериальных активов, карточки аналитического учета затрат на производство по объектам калькулирования.

В используемых регистрах бухгалтерского учета могут сочетаться аналитические и синтетические записи. Тогда итоги записей в аналитическом учете используются для отражения в синтетическом учете. Так, в журнале-ордере № 6 по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» ведутся записи по каждому поставщику с отдельным отражением возникшей задолженности и ее погашением по датам и первичным документам (платежным поручениям, платежным требованиям) в суммовом выражении. Итоги журнала-ордера за месяц позволяют выполнить бухгалтерские проводки по счету 60 «Расчеты с поставщиками и подрядчиками» и вывести сальто по нему на первое число следующего месяца.

В зависимости от внешнего вида регистры бухгалтерского учета могут быть в виде бухгалтерских книг, карточек (свободных листов), ведомостей-

регистров. В бухгалтерских книгах документы, используемых для учетной регистрации, брошюруются (скрепляются между собой). Они могут быть также переплетены. Страницы книг нумеруются, на обороте последнего листа указывается общее число страниц, что подтверждается подписью главного бухгалтера организации и печатью. На первой странице книги указывается наименование организации, название регистра, отчетный год, за который будут произведены записи. Обычно в бухгалтерских книгах делают хронологические записи, выполняемые последовательно, без пропуска[5]. Бухгалтерские книги используются для различных целей, представленных на рис. 2.

Рисунок 2 – Направления применения бухгалтерских книг[6]

Для ведения аналитического учета используются кассовая книга типовой унифицированной формы № КО-4, инвентарная книга учета объектов основных средств типовой унифицированной формы № ОС-6, книга учета покупок, книга учета продаж.

Сверка данных оперативного и бухгалтерского учета осуществляется поданным сальдовой книги, составляемой на 1-е число каждого месяца на складах по укрупненным группам материально-производственных запасов в натуральном выражении, переводимом в бухгалтерии в денежные показатели. По данным складского учета ежемесячно производится сверка остатков по синтетическому счету 10 «Материалы».

Для сверки данных оперативного и бухгалтерского учетов используют также книгу (журнал) учета выданных доверенностей. Их под расписку получают лица, которым организация доверила право на получение материальных ценностей, отпущенных поставщиком по наряду, счету, договору, заказу или соглашению. По окончании месяца в бухгалтерии сверяют данные выданных

доверенностей и ценностей, полученных по доверенностям и оприходованных на складах.

Ведение хронологической записи в бухгалтерских книгах при простой форме бухгалтерского учета организуется на малых предприятиях. Для этого предназначена Книга (журнал) учета фактов хозяйственной деятельности типовой формы № К-1. Она служит регистром аналитического и синтетического учетов, на основании которых определяют наличие имущества и их источников

на определенную дату и составляют бухгалтерскую (финансовую) отчетность.

Синтетический учет хозяйственных операций осуществляется в главной книге, предназначенной для определения сумм дебетовых и кредитовых оборотов по всем счетам синтетического учета организации за отчетный месяц и расчета сальдо, необходимых при составлении бухгалтерского баланса и других форм отчетности.

Карточки (свободные листы) представляют собой свободные, не скрепленные между собой листы картона или бумаги, применяемые для учетной регистрации хозяйственных операций, объединенных одним объектом учета. Среди карточек, заполняемых в бухгалтерском учете организаций, могут быть:

- инвентарные карточки группового учета основных средств унифицированной формы № ОС-6а;

- инвентарные карточки учета объекта основных средств унифицированной формы № ОС-6;

- карточки учета нематериальных активов унифицированной формы № НМА-1;

- карточки учета материалов типовой межотраслевой формы № М-17;

- карточки аналитического учета затрат на производство по объектам калькулирования;

- лицевые счета унифицированной формы № Т-54, открываемые для учета заработной платы каждого работника организации, и другие.

Совокупность карточек однородного назначения называют картотекой. Все вновь открываемые карточки регистрируются в описях (реестрах). Описи карточек, имеющие контрольное значение, ведут по каждому синтетическому счету[7].

Ведомости-регистры являются отдельными свободными листами, предназначенными для систематизации учетной информации. Они могут быть скреплены друг с другом для определенных целей. Ведомости-регистры отличны от карточек тем, что имеют большие размеры и хранятся в папках. Составление ведомостей-регистров необходимо для формирования более обобщенной информационной учетной совокупности и заполнения журналов-ордеров, вспомогательных ведомостей. Примерами ведомостей-регистров являются:

- ведомость расчета амортизации основных средств;

- ведомость распределения услуг вспомогательных производств;

- ведомость распределения материалов и заработной платы но направлениям затрат и другие.

1.2. Формы бухгалтерских регистров

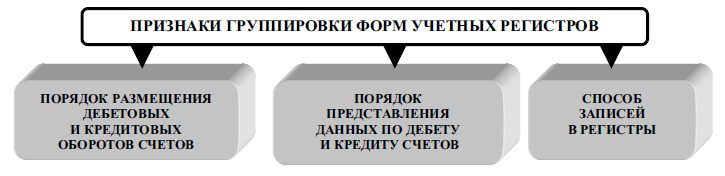

Построение учетных регистров и их содержание определяются объектом бухгалтерского учета, отражаемым в них, а также назначением того или иного регистра. Формы учетных регистров разделяются по признакам, представленным на рис. 3.

исследовать понятие, виды, формы бухгалтерских регистров; рассмотреть технику заполнения бухгалтерских регистров; рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения; исследовать порядок исправления ошибок в учетных регистрах; рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах. исследовать понятие, виды, формы бухгалтерских регистров; рассмотреть технику заполнения бухгалтерских регистров; рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения; исследовать порядок исправления ошибок в учетных регистрах; рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах. исследовать понятие, виды, формы бухгалтерских регистров; рассмотреть технику заполнения бухгалтерских регистров; рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения; исследовать порядок исправления ошибок в учетных регистрах; рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах. исследовать понятие, виды, формы бухгалтерских регистров; рассмотреть технику заполнения бухгалтерских регистров; рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения; исследовать порядок исправления ошибок в учетных регистрах; рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах. исследовать понятие, виды, формы бухгалтерских регистров; рассмотреть технику заполнения бухгалтерских регистров; рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения; исследовать порядок исправления ошибок в учетных регистрах; рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах.

Рисунок 3 – Формы бухгалтерских регистров[8]

В зависимости от порядка размещения дебетовых и кредитовых оборотов счетов учетные регистры делятся на двусторонние и односторонние.

Для двусторонних учетных регистров характерно их деление на две части: с левой стороны приводятся записи по дебету счета, правая сторона

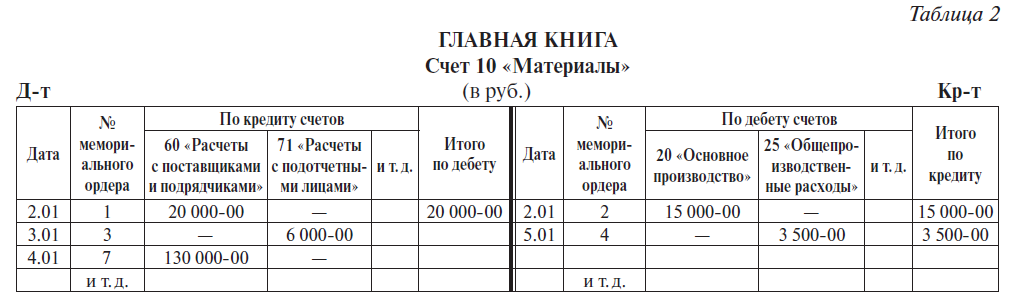

предназначена для кредитовых записей[9]. Записи по дебету счета представляются во взаимосвязи с корреспондирующими счетами в специально отведенных графах, в которых указываются конкретные кредитуемые счета. Подобный порядок отражения учетных данных используется также при фиксации сумм по кредиту счета. Типичным примером двустороннего учетного регистра является главная книга, заполняемая при мемориально-ордерной форме бухгалтерского учета (табл. 2).

исследовать понятие, виды, формы бухгалтерских регистров; рассмотреть технику заполнения бухгалтерских регистров; рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения; исследовать порядок исправления ошибок в учетных регистрах; рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах. исследовать понятие, виды, формы бухгалтерских регистров; рассмотреть технику заполнения бухгалтерских регистров; рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения; исследовать порядок исправления ошибок в учетных регистрах; рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах. исследовать понятие, виды, формы бухгалтерских регистров; рассмотреть технику заполнения бухгалтерских регистров; рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения; исследовать порядок исправления ошибок в учетных регистрах; рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах. исследовать понятие, виды, формы бухгалтерских регистров; рассмотреть технику заполнения бухгалтерских регистров; рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения; исследовать порядок исправления ошибок в учетных регистрах; рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах. исследовать понятие, виды, формы бухгалтерских регистров; рассмотреть технику заполнения бухгалтерских регистров; рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения; исследовать порядок исправления ошибок в учетных регистрах; рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах.

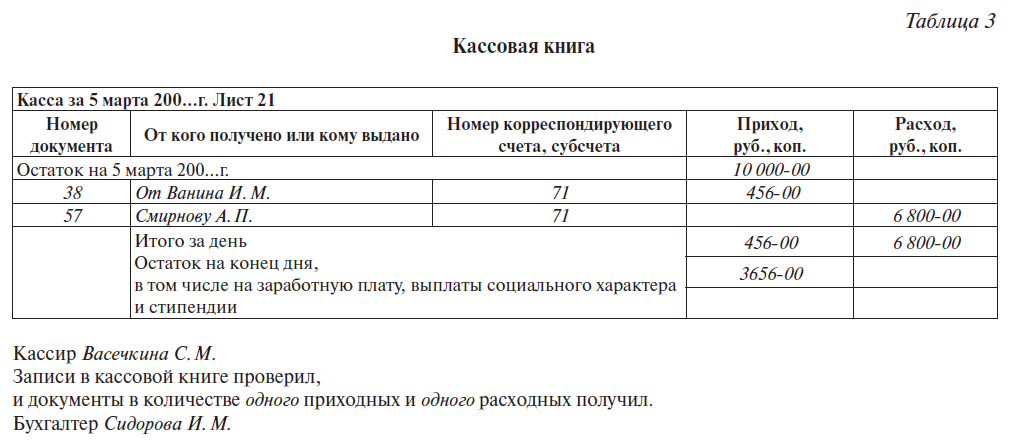

Односторонние учетные регистры имеют специфическую особенность, состоящую в том, что записи по дебету и кредиту счетов смещены в одну сторону. Они строятся следующим образом: левая сторона предназначена для текста, пояснительных записей и справочных данных; справа выполняются записи сумм по дебету и кредиту счетов, корреспондирующих со счетом, для которого открывается учетный регистр. Приведем форму одностороннего регистра — кассовой книги унифицированной формы КО-4 в табл. 3.

В зависимости от порядка представления данных по дебету и кредиту счетов учетные регистры делятся на однографные и многографные.

исследовать понятие, виды, формы бухгалтерских регистров; рассмотреть технику заполнения бухгалтерских регистров; рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения; исследовать порядок исправления ошибок в учетных регистрах; рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах. исследовать понятие, виды, формы бухгалтерских регистров; рассмотреть технику заполнения бухгалтерских регистров; рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения; исследовать порядок исправления ошибок в учетных регистрах; рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах. исследовать понятие, виды, формы бухгалтерских регистров; рассмотреть технику заполнения бухгалтерских регистров; рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения; исследовать порядок исправления ошибок в учетных регистрах; рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах. исследовать понятие, виды, формы бухгалтерских регистров; рассмотреть технику заполнения бухгалтерских регистров; рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения; исследовать порядок исправления ошибок в учетных регистрах; рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах. исследовать понятие, виды, формы бухгалтерских регистров; рассмотреть технику заполнения бухгалтерских регистров; рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения; исследовать порядок исправления ошибок в учетных регистрах; рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах.

Однографными являются регистры бухгалтерского учета, представляющие данные по дебету или кредиту счетов водной графе (колонке). Примером однографных регистров являются карточка учета материалов, кассовая книга, где для записей сумм по дебету или кредиту счета (в карточке учета материалов — счета 10 «Материалы», в кассовой книге — счета 50 «Касса») выделяется одна графа.

К многографным регистрам бухгалтерского учета относятся такие, в которых для записей сумм по дебету или кредиту одного счета предусмотрено несколько граф (колонок). Типичным примером многографных регистров служит главная книга, заполняемая при мемориально-ордерной форме бухгалтерского учета (табл. 2). В ней по дебету и кредиту каждого синтетического счета предусмотрено несколько граф, в которых отражаются суммы по корреспондирующим счетам.

Многографными регистрами бухгалтерского учета являются ведомости учета затрат цехов, ведомости учета потерь в производстве, ведомости учета общехозяйственных расходов, расходов будущих периодов и коммерческих расходов, составляемые при журнально-ордерной форме бухгалтерского учета.

По способу записей учетные регистры разделяются на регистры с линейной записью и регистры с шахматной записью.

Для регистров с линейной записью, или иначе с позиционной записью свойственно представление сведений по дебету и кредиту каждого счета в

одной строке. В таких регистрах происходит совмещение аналитического и синтетического учетов, что является достаточно удобным для контроля и анализа данных. Учет в регистрах с линейной записью организуется по расчетам с поставщиками и подрядчиками, с подотчетными лицами, по продажам видов продукции, по расчетам с разными дебиторами и кредиторами и другим объектам бухгалтерского учета.

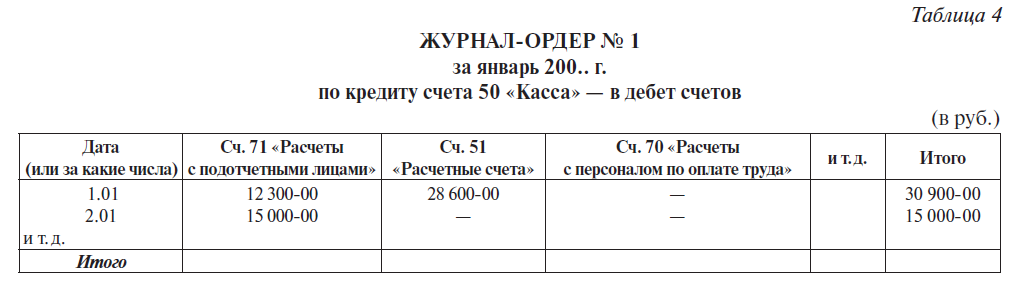

Шахматный способ записей ограничивается однократной записью сумм оборотов одновременно по дебету и кредиту корреспондирующих счетов. Поданному принципу построены журналы-ордера при журнально-ордерной форме бухгалтерского учета.

исследовать понятие, виды, формы бухгалтерских регистров; рассмотреть технику заполнения бухгалтерских регистров; рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения; исследовать порядок исправления ошибок в учетных регистрах; рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах. исследовать понятие, виды, формы бухгалтерских регистров; рассмотреть технику заполнения бухгалтерских регистров; рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения; исследовать порядок исправления ошибок в учетных регистрах; рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах. исследовать понятие, виды, формы бухгалтерских регистров; рассмотреть технику заполнения бухгалтерских регистров; рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения; исследовать порядок исправления ошибок в учетных регистрах; рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах. исследовать понятие, виды, формы бухгалтерских регистров; рассмотреть технику заполнения бухгалтерских регистров; рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения; исследовать порядок исправления ошибок в учетных регистрах; рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах. исследовать понятие, виды, формы бухгалтерских регистров; рассмотреть технику заполнения бухгалтерских регистров; рассмотреть понятие ошибки в бухгалтерском учете; виды ошибок и причины их возникновения; исследовать порядок исправления ошибок в учетных регистрах; рассмотреть ответственность на несвоевременное исправление выявленных ошибок в учетных регистрах.

Упрощенная форма журнала-ордера № 1 по кредиту счета 50 «Касса», представляющего регистр с шахматной записью, приведена в табл. 4.

1.3. Техника учетной регистрации

Формы и содержание учетных регистров, используемых в организациях, разнообразны. Они определяются принятой формой бухгалтерского учета и степенью использования вычислительной техники. Формы бухгалтерского учета определены Минфином России. Они являются основой для разработки программного обеспечения ведения бухгалтерского учета при использовании ЭВМ.

Независимо от формы бухгалтерского учета и техники учетной регистрации (машинной или ручной) правилами ведения бухгалтерских записей в учетных регистрах являются следующие:

- регистрация всех хозяйственных операций в течение отчетного периода без пропусков и изъятий;

- хронологическая последовательность их отражения в бухгалтерском учете;

- группировка обобщенных учетных данных в регистрах бухгалтерского учета по соответствующим счетам аналитического и синтетического учетов.

Содержание регистров бухгалтерского учета является коммерческой тайной. Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета (ревизоры, аудиторы, работники налоговых служб), обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность,

установленную законодательством.

Выводы.

Хозяйственные операции, регистрируемые в бухгалтерском учете, после проверки и таксировки первичных учетных документов, переноса в сводные документы (если это необходимо) обобщаются в специальных таблицах в установленной последовательности. Таблицы определенной формы, выбранные организацией самостоятельно или исходя из учетной практики и приспособленные для регистрации бухгалтерских записей и разноски по счетам, называются

учетными регистрами.

Учетные регистры служат важным средством систематизации и накапливания информации, содержащейся в принятых к учету первичных документах, и отражения на счетах синтетического и аналитического учета. Данные о хозяйственных операциях в первичных учетных документах, сгруппированные по определенным признакам, позволяют получить необходимые учетные показатели и сведения, используемые для составления бухгалтерской (финансовой) отчетности. Запись хозяйственных операций в учетных регистрах называется учетной регистрацией.

Формы и содержание учетных регистров, используемых в организациях, разнообразны. Они определяются принятой формой бухгалтерского учета и степенью использования вычислительной техники. Формы бухгалтерского учета определены Минфином России. Они являются основой для разработки программного обеспечения ведения бухгалтерского учета при использовании ЭВМ.

Независимо от формы бухгалтерского учета и техники учетной регистрации (машинной или ручной) правилами ведения бухгалтерских записей в учетных регистрах являются следующие:

- регистрация всех хозяйственных операций в течение отчетного периода без пропусков и изъятий;

- хронологическая последовательность их отражения в бухгалтерском учете;

- группировка обобщенных учетных данных в регистрах бухгалтерского учета по соответствующим счетам аналитического и синтетического учетов.

Глава 2. Порядок исправления ошибок в бухгалтерских

2.1. Понятие «ошибки» в бухгалтерском учете. Виды ошибок

Под ошибкой - в зависимости от того, в каком контексте звучит это слово - можно иметь в виду совершенно разные понятия: неточность, погрешность, заблуждение. В словаре аудитора и бухгалтера ошибка определяется как непреднамеренное искажение отчётности. Что же касается ошибок при организации бухгалтерского учёта и составлении отчётности, то определение понятия «ошибка» дано в пункте 2 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учёте и отчётности»[10]. Ошибкой признается неправильное отражение или не отражение фактов хозяйственной деятельности в бухгалтерском учёте или бухгалтерской отчётности.

В соответствии с п. 2 ПБУ 22/2010, неточность или пропуск в отражении фактов хозяйственной деятельности, выявленные в результате появления новой информации неизвестной ранее (на момент отражения факта хозяйственной жизни), не будет являться ошибкой.

В соответствии с п.8 ст. 7 ФЗ «О бухгалтерском учёте»[11], руководитель экономического субъекта «единолично несёт ответственность за достоверность представления финансового положения экономического субъекта на отчётную дату финансового результата его деятельности и движения денежных средств за отчётный период». Поэтому, безусловно, он заинтересован в том, чтобы предоставленные им сведения были без погрешностей.

На данный момент правила исправления ошибок и порядок раскрытия информации о них в отчётности регламентируют Приказом Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций»[12], Положением по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ[13], Положением по бухгалтерскому учёту «Исправление ошибок в бухгалтерском учёте и отчётности (ПБУ 22/2010) [14].

ПБУ 22/2010 вводит понятие «существенная ошибка». Так, ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчётный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчётности, составленной за этот отчётный период[15].

Согласно п. 3 ПБУ 22/2010 существенность ошибки организация определяет самостоятельно, исходя из величины, а также характера соответствующей статьи (статей) бухгалтерской отчётности. Критерии существенности являются элементом учётной политики организации, в которой организации следует определить количественный уровень существенности в абсолютном или, что более объективно, относительном выражении. Например, ошибка является существенной, если она искажает показатель статьи отчётности более чем на 5 %. Если ошибка не отвечает критериям существенности, установленным организацией, то она признается несущественной.

Существует множество классификаций видов ошибок: преднамеренные и непреднамеренные, существенные и несущественные, технические (по форме) и процедурные (по содержанию), ошибки в корреспонденции, ошибки в оценке.

Ошибки в учёте могут быть локальными, если неправильные записи (ошибки) отмечаются лишь в одном учётном регистре и при этом не влияют в дальнейшем на систематизацию информации в других учётных регистрах, а также транзитными, когда ошибка в одном учётном регистре приводит к цепным изменениям (ошибкам) в других учётных регистрах, а также отчётности организации.

Возникновение ошибок может быть обусловлено:

1) неправильным применением законодательства РФ о бухгалтерском учёте и (или) нормативных правовых актов по бухгалтерскому учёту. Примером таких ошибок по праву можно считать нарушение пункта 3 ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учёте» [16], которым предписано отражать в учёте реально осуществлённые и надлежаще оформленные хозяйственные операции в момент их совершения, а если это невозможно – непосредственно после окончания;

2) неправильным применением учётной политики организации. Характерной ошибкой здесь является фактическое использование методов оценки активов и обязательств, начисления амортизации или признания выручки, отличных от тех, что установлены в учётной политике;

3) неточностями в вычислениях. Это, прежде всего, технические ошибки, которые, как правило, не приводят к нарушению в методологии учёта;

4) неправильной классификацией или оценкой фактов хозяйственной деятельности. Примером подобной ошибки является единовременное списание в расходы стоимости переданных в эксплуатацию внеоборотных активов (основных средств), подлежащих амортизации, то есть отражение капитальных расходов в составе текущих;

5) неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчётности. Например, согласно п. 9 ПБУ 7/98 «События после отчётной даты»[17] до даты подписания годовой бухгалтерской отчётности события должны быть отражены в синтетическом и аналитическом учёте заключительными оборотами отчётного периода. Их отражение в следующем отчётном периоде в соответствии с ПБУ 22/2010[18] следует квалифицировать в качестве ошибки.

2.2. Порядок и способы исправления ошибок в бухгалтерских регистрах

Все обнаруженные ошибки в бухгалтерском учёте и отчётности, согласно п. 4 ПБУ 22/2010[19], а также их последствия необходимо исправлять. Для исправления допущенных ошибок в бухгалтерских записях пользуются различными приёмами. Классическими способами исправления ошибок в первичных учётных документах и учётных регистрах являются корректурный способ, способ дополнительной учётной записи (дополнительной проводки), способ «красное сторно».

Корректурный способ состоит в том, что неправильную запись зачёркивают и рядом с ней проставляют правильные данные, причём исправление это оговаривают и подтверждают подписью лица, ответственного за ведение учёта. В настоящее время диапазон использования корректурного способа ограничен ручным вариантом ведения учёта или бумажным вариантом создания первичного бухгалтерского документа[20].

Способ дополнительной проводки применяют в тех случаях, когда в учётных записях не нарушена правильность корреспонденции счетов (т. е. проводка составлена правильно), но допущена ошибка в результате уменьшения суммы факта хозяйственной жизни.

Способ «красное сторно» применяется в том случае, если обнаружена ошибка в корреспонденции счетов, неправильная запись аннулируется путём повторения ее красным цветом, затем даётся правильная запись обычным цветом. В бухгалтерском учёте не установлены ограничения для исправления ошибок. Если найдена ошибка, необходимо ее исправить. Согласно п. 4 ПБУ 22/2010, все выявленные ошибки, а также их последствия необходимо исправлять. Порядок исправления ошибок зависит от даты их выявления. Ошибки подразделяются на ошибки отчётного года и ошибки предшествующего года. Но это не единственный временной фактор, влияющий на порядок исправления ошибки в бухгалтерском учёте и отчётности. Дата подписания и дата утверждения бухгалтерской отчётности также существенным образом влияют на порядок исправления ошибок в учёте и отчётности. Для того чтобы исправить ошибку, выявленную в бухгалтерском учёте, необходимо учитывать существенность ошибки, а также дату подписания и дату утверждения годовой бухгалтерской отчётности.

Ошибку отчётного года, выявленную до окончания текущего года, исправляют записями по счетам бухгалтерского учёта в том месяце отчётного года, в котором выявлена ошибка. Если ошибка отчётного года выявлена после окончания этого года, но до даты подписания бухгалтерской отчётности за этот год, то исправляют записями по счетам бухгалтерского учёта за декабрь отчётного года (года, за который составляется годовая бухгалтерская отчётность). Если ошибка предшествующего отчётного года не является существенной и выявлена после даты подписания бухгалтерской отчётности за этот год, то исправляют записями по счетам бухгалтерского учёта в том месяце отчётного года, в котором выявлена ошибка.

Существенную ошибку предшествующего отчётного года, выявленную после даты подписания бухгалтерской отчётности за этот год, но до даты представления такой отчётности собственникам организации, исправляют записями по счетам бухгалтерского учёта за декабрь отчётного года[21].

Аналогичную ошибку, но выявленную до даты утверждения такой отчётности, исправляют записями по счетам бухгалтерского учёта за декабрь отчётного года. При этом в пересмотренной отчётности раскрывают информацию о том, что данная отчётность заменяет первоначально представленную, а также об основаниях составления пересмотренной бухгалтерской (финансовой) отчётности.

ПБУ 22/2010[22] предусматривает ретроспективный пересчет сравнительных показателей бухгалтерской отчётности при исправлении ошибок за отчётные периоды, отражённые в ней за текущий отчётный год. Раскрытие показателей как минимум за два года (отчётный и предшествующий отчётному) – это обязательное требование при составлении отчётности. От ретроспективного пересчёта при исправлении ошибок освобождены субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг (п. 8 Приказа Минфина РФ от 08. 11.10 № 144н[23]), которые вправе исправлять существенную ошибку предшествующего отчётного года, выявленную после утверждения бухгалтерской отчётности за этот год в порядке, установленном п. 14 ПБУ 22/2010[24], без ретроспективного пересчёта, путём внесения исправительный записей по соответствующим счетам бухгалтерского учёта в том месяце отчётного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления ошибки, отражаются в составе прочих доходов или расходов текущего отчётного периода.

В ПБУ 22/2010 установлено, что ретроспективный пересчет производится в отношении сравнительных показателей, начиная с того предшествующего отчётного периода, представленного в бухгалтерской отчётности за текущий отчётный год, в котором была допущена соответствующая ошибка. Не исключено, что существенная ошибка может быть допущена в том отчётном году, который в бухгалтерской отчётности за период, когда данная ошибка была выявлена, не представлен. В этом случае, согласно п. 11 ПБУ 22/2010, необходимо скорректировать вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчётных периодов. Придётся пересчитывать сравнительные показатели отчётности за все отчётные периоды, которые отражены в отчётности текущего периода, начиная с того, в котором совершена ошибка.

Если существенная ошибка была допущена до начала всех предшествующих периодов, представленных в отчётности за текущий год, необходимо будет, согласно п. 11 ПБУ 22/2010[25], корректировать вступительное сальдо статей активов, обязательств и капитала на начало самого раннего из представленных отчётных периодов.

Если ретроспективный пересчет невозможен, то пересчет показателей всех представленных в отчётности предшествующих периодов можно не делать, если невозможно установить связь ошибки с конкретным периодом или определить влияние этой ошибки накопительным итогом на предшествующие отчётные периоды. Бухгалтер должен определить возможность ретроспективного пересчета, ориентируясь, главным образом, на его трудозатраты и количество показателей, которые затрагивает ошибка. Влияние существенной ошибки на предшествующий отчётный период определить невозможно, если требуются сложные и (или) многочисленные расчёты, при выполнении которых невозможно выделить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки, либо необходимо использовать информацию, полученную после даты утверждения отчётности за предшествующий отчётный период. Если ретроспективный пересчет сделать нельзя, следует скорректировать вступительное сальдо статей активов, обязательств и капитала на начало самого раннего отчётного периода, пересчёт за который возможен.

2.3. Ответственность за несвоевременное исправление обнаруженных

В случае несвоевременного исправления обнаруженных ошибок в учёте и отчётности виновные несут ответственность в соответствии со ст. 15.11 КоАП[26] РФ. При грубом нарушении правила ведения бухгалтерского учёта, санкции для ответственных сотрудников организации составляют от 2 тыс. до 3 тыс. руб. Грубыми считаются нарушения в двух случаях. Во-первых, если из-за ошибок в бухгалтерском учёте налог занижен не меньше чем на 10 процентов. А во-вторых, если любая статья или строка бухгалтерской отчётности искажена на те же 10 процентов или больше.

За бухгалтерские ошибки, в соответствии с ст. 120 НК РФ[27], предусмотрена и налоговая ответственность. Так, если систематически, то есть два раза в год и чаще неправильно отражать в бухгалтерском учёте факты хозяйственной жизни организации и активы, то это считается грубым нарушением правил учёта доходов и расходов. При этом если нарушение допущено в течение одного налогового периода, санкции юридическому лицу составят 10 тыс. руб., если в нескольких – 30 тыс. руб. И если из-за такой ошибки организация заплатила меньше налога в бюджет, то штраф увеличивается на 20 % от неуплаченной суммы, но не меньше 40 тыс. руб.

С целью недопущения ошибок необходимо регулярно на предприятии составлять график планируемых инвентаризаций в течение года, в соответствии с которым необходимо проводить инвентаризацию имущества организации, сверку расчётов, горизонтальный и вертикальный анализ отчётности, самоконтроль при составлении отчётов, также другие мероприятия внутреннего контроля (ст. 19 ФЗ от 06.12.2011 г. № 402-ФЗ[28]).

Выводы.

Ошибка в бухгалтерском учете и отчетности – это неправильное отражение или не отражение фактов хозяйственной деятельности в бухгалтерском учёте или бухгалтерской отчётности.

Правила исправления ошибок и порядок раскрытия информации о них в отчётности регламентируют Приказом Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций»[29], Положением по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ[30], Положением по бухгалтерскому учёту «Исправление ошибок в бухгалтерском учёте и отчётности (ПБУ 22/2010) [31].

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчётный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчётности, составленной за этот отчётный период. Если ошибка не отвечает критериям существенности, установленным организацией, то она признается несущественной.

Существует множество классификаций видов ошибок: преднамеренные и непреднамеренные, существенные и несущественные, технические (по форме) и процедурные (по содержанию), ошибки в корреспонденции, ошибки в оценке.

Все обнаруженные ошибки в бухгалтерском учёте и отчётности, согласно п. 4 ПБУ 22/2010, а также их последствия необходимо исправлять. Для исправления допущенных ошибок в бухгалтерских записях пользуются различными приёмами. Классическими способами исправления ошибок в первичных учётных документах и учётных регистрах являются корректурный способ, способ дополнительной учётной записи (дополнительной проводки), способ «красное сторно».

С целью недопущения ошибок необходимо регулярно на предприятии составлять график планируемых инвентаризаций в течение года, в соответствии с которым необходимо проводить инвентаризацию имущества организации, сверку расчётов, горизонтальный и вертикальный анализ отчётности, самоконтроль при составлении отчётов, также другие мероприятия внутреннего контроля (ст. 19 ФЗ от 06.12.2011 г. № 402-ФЗ).

Заключение

Хозяйственные операции, регистрируемые в бухгалтерском учете, после проверки и таксировки первичных учетных документов, переноса в сводные документы (если это необходимо) обобщаются в специальных таблицах в установленной последовательности. Таблицы определенной формы, выбранные организацией самостоятельно или исходя из учетной практики и приспособленные для регистрации бухгалтерских записей и разноски по счетам, называются

учетными регистрами.

Учетные регистры служат важным средством систематизации и накапливания информации, содержащейся в принятых к учету первичных документах, и отражения на счетах синтетического и аналитического учета. Данные о хозяйственных операциях в первичных учетных документах, сгруппированные по определенным признакам, позволяют получить необходимые учетные показатели и сведения, используемые для составления бухгалтерской (финансовой) отчетности. Запись хозяйственных операций в учетных регистрах называется учетной регистрацией.

Формы и содержание учетных регистров, используемых в организациях, разнообразны. Они определяются принятой формой бухгалтерского учета и степенью использования вычислительной техники. Формы бухгалтерского учета определены Минфином России. Они являются основой для разработки программного обеспечения ведения бухгалтерского учета при использовании ЭВМ.

Независимо от формы бухгалтерского учета и техники учетной регистрации (машинной или ручной) правилами ведения бухгалтерских записей в учетных регистрах являются следующие:

- регистрация всех хозяйственных операций в течение отчетного периода без пропусков и изъятий;

- хронологическая последовательность их отражения в бухгалтерском учете;

- группировка обобщенных учетных данных в регистрах бухгалтерского учета по соответствующим счетам аналитического и синтетического учетов.

Ошибка в бухгалтерском учете и отчетности – это неправильное отражение или не отражение фактов хозяйственной деятельности в бухгалтерском учёте или бухгалтерской отчётности.

Правила исправления ошибок и порядок раскрытия информации о них в отчётности регламентируют Приказом Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций»[32], Положением по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ[33], Положением по бухгалтерскому учёту «Исправление ошибок в бухгалтерском учёте и отчётности (ПБУ 22/2010) [34].

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчётный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчётности, составленной за этот отчётный период. Если ошибка не отвечает критериям существенности, установленным организацией, то она признается несущественной.

Существует множество классификаций видов ошибок: преднамеренные и непреднамеренные, существенные и несущественные, технические (по форме) и процедурные (по содержанию), ошибки в корреспонденции, ошибки в оценке.

Все обнаруженные ошибки в бухгалтерском учёте и отчётности, согласно п. 4 ПБУ 22/2010, а также их последствия необходимо исправлять. Для исправления допущенных ошибок в бухгалтерских записях пользуются различными приёмами. Классическими способами исправления ошибок в первичных учётных документах и учётных регистрах являются корректурный способ, способ дополнительной учётной записи (дополнительной проводки), способ «красное сторно».

С целью недопущения ошибок необходимо регулярно на предприятии составлять график планируемых инвентаризаций в течение года, в соответствии с которым необходимо проводить инвентаризацию имущества организации, сверку расчётов, горизонтальный и вертикальный анализ отчётности, самоконтроль при составлении отчётов, также другие мероприятия внутреннего контроля (ст. 19 ФЗ от 06.12.2011 г. № 402-ФЗ).

Список литературы

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 29.12.2015).

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ (ред. от 30.12.2015).

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете».

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций».

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

- Приказ Минфина России от 28.06.2010 № 63н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)».

- Приказ Минфина России от 25.11.1998 № 56н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98)».

- Приказ Минфина РФ от 08.11.2010 № 144н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету».

- Алпатикова С.В. Сущность и классификация учетных регистров // NovaInfo.Ru. 2015. Т. 1. № 31. С. 84-87.

- Беспамятнова Л.П., Филатова О.Е. Становление современной системы учетных регистров бухгалтерского учета // В сборнике: Актуальные аспекты инновационного экономического и юридического развития в условиях роста напряженности вокруг России Межвузовская научно-практическая конференция. Министерство образования и науки РФ, Филиал НОУ ВПО «Московский институт предпринимательства и права» в г. Ростове-на-Дону. 2015. С. 52-59.

- Лемещенко Г.Л., Темченко О.С. Об исправлении ошибок в бухгалтерском учете и отчетности организации // Международный бухгалтерский учет. 2012. № 14. С. 16-22.

- Милютина Ю.В., Левина Е.И. Об исправлении ошибок в бухгалтерском учете и отчетности // Вестник Кузбасского государственного технического университета. 2012. № 2 (90). С. 131-134.

- Терехова В.А. О методологии исправления ошибок в бухгалтерском учете и отчетности // Бухгалтерский учет в издательстве и полиграфии. 2011. № 3. С. 5-6.

-

Беспамятнова Л.П., Филатова О.Е. Становление современной системы учетных регистров бухгалтерского учета // В сборнике: Актуальные аспекты инновационного экономического и юридического развития в условиях роста напряженности вокруг России Межвузовская научно-практическая конференция. Министерство образования и науки РФ, Филиал НОУ ВПО «Московский институт предпринимательства и права» в г. Ростове-на-Дону. 2015. С. 52-59. ↑

-

Алпатикова С.В. Сущность и классификация учетных регистров // NovaInfo.Ru. 2015. Т. 1. № 31. С. 84-87. ↑

-

Беспамятнова Л.П., Филатова О.Е. Становление современной системы учетных регистров бухгалтерского учета // В сборнике: Актуальные аспекты инновационного экономического и юридического развития в условиях роста напряженности вокруг России Межвузовская научно-практическая конференция. Министерство образования и науки РФ, Филиал НОУ ВПО «Московский институт предпринимательства и права» в г. Ростове-на-Дону. 2015. С. 52-59. ↑

-

Алпатикова С.В. Сущность и классификация учетных регистров // NovaInfo.Ru. 2015. Т. 1. № 31. С. 84-87. ↑

-

Алпатикова С.В. Сущность и классификация учетных регистров // NovaInfo.Ru. 2015. Т. 1. № 31. С. 84-87. ↑

-

Беспамятнова Л.П., Филатова О.Е. Становление современной системы учетных регистров бухгалтерского учета // В сборнике: Актуальные аспекты инновационного экономического и юридического развития в условиях роста напряженности вокруг России Межвузовская научно-практическая конференция. Министерство образования и науки РФ, Филиал НОУ ВПО «Московский институт предпринимательства и права» в г. Ростове-на-Дону. 2015. С. 52-59. ↑

-

Алпатикова С.В. Сущность и классификация учетных регистров // NovaInfo.Ru. 2015. Т. 1. № 31. С. 84-87. ↑

-

Беспамятнова Л.П., Филатова О.Е. Становление современной системы учетных регистров бухгалтерского учета // В сборнике: Актуальные аспекты инновационного экономического и юридического развития в условиях роста напряженности вокруг России Межвузовская научно-практическая конференция. Министерство образования и науки РФ, Филиал НОУ ВПО «Московский институт предпринимательства и права» в г. Ростове-на-Дону. 2015. С. 52-59. ↑

-

Алпатикова С.В. Сущность и классификация учетных регистров // NovaInfo.Ru. 2015. Т. 1. № 31. С. 84-87. ↑

-

Приказ Минфина России от 28.06.2010 № 63н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)». ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете». ↑

-

Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций».

-

Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». ↑

-

Приказ Минфина России от 28.06.2010 № 63н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)». ↑

-

Терехова В.А. О методологии исправления ошибок в бухгалтерском учете и отчетности // Бухгалтерский учет в издательстве и полиграфии. 2011. № 3. С. 5-6. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете». ↑

-

Приказ Минфина России от 25.11.1998 № 56н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98)». ↑

-

Приказ Минфина России от 28.06.2010 № 63н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)». ↑

-

Приказ Минфина России от 28.06.2010 № 63н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)». ↑

-

Лемещенко Г.Л., Темченко О.С. Об исправлении ошибок в бухгалтерском учете и отчетности организации // Международный бухгалтерский учет. 2012. № 14. С. 16-22. ↑

-

Милютина Ю.В., Левина Е.И. Об исправлении ошибок в бухгалтерском учете и отчетности // Вестник Кузбасского государственного технического университета. 2012. № 2 (90). С. 131-134. ↑

-

Приказ Минфина России от 28.06.2010 № 63н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)». ↑

-

Приказ Минфина РФ от 08.11.2010 № 144н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету». ↑

-

Приказ Минфина России от 28.06.2010 № 63н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)». ↑

-

Приказ Минфина России от 28.06.2010 № 63н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)». ↑

-

Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ (ред. от 30.12.2015). ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 29.12.2015). ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете». ↑

-

Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций».

-

Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». ↑

-

Приказ Минфина России от 28.06.2010 № 63н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)». ↑

-

Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций».

-

Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». ↑

-

Приказ Минфина России от 28.06.2010 № 63н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)». ↑

- Виды юридических лиц (Понятие, признаки и значение юридических лиц)

- Понятие и виды наследования (ОБЩИЕ ПОЛОЖЕНИЯ О НАСЛЕДОВАНИИ.)

- Основы проектирования программ. Этапы создания программного обеспечения (ОСНОВЫ МОДЕЛИРОВАНИЯ ПРОГРАММ)

- Применение процессного подхода для оптимизации бизнес-процессов (МЕТОДИКО – ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БИЗНЕС-ПРОЦЕССОВ 1.1 Понятие и сущность бизнес-процессов)

- Теоретические основы возникновения и эволюции кредитных отношений

- Кадровая стратегия в системе стратегического управления организацией (Понятие кадровой стратегии и ее виды)

- Международный менеджмент: Особенности международного менеджмента на примере любой российской компании в гостиничном или ресторанном бизнесе, работающей на мировом рынке.(Особенности гостиничных услуг на современном туристском рынке)

- Метод СТЭМ для задачи принятия решений.

- Понятие бухгалтерский баланс и его роль

- Финансы акционерного общества (Финансы акционерного общества)

- Характеристика первичных документов по НДС

- Реклама как сигнал и как информация (Теоретические основы исследования рекламы как рыночного сигнала и и информации)