Теоретические аспекты европейской валютной системы

Содержание:

Введение

Проблемы развития международных валютных отношений давно являются объектом изучения в мировой, в том числе российской экономической науке. Процесс глобализации мировой экономики определяет тенденции развития валютной глобализации как высшей степени интернационализации валютных отношений.

Европейская валютная система (ЕВС) привлекает к себе наибольшее внимание, так как это самая молодая и до сих пор изменяющаяся и продолжающая формироваться система.

Актуальность работы: в конце 2011 года Президент Европейской комиссии Жозе Мануэль Баррозу заявил, что будущее европейской валютной системы под угрозой. По его словам, отрицательные последствия бездействия будут ощущаться по всей Европе и за ее пределами. Конкретно речь идет о будущем европейской валюты. Баррозу сказал, что первоочередной задачей встречи глав правительств ЕС, должно стать наведение ясности в вопросе окончательной финансовой помощи Греции. Это будет одной из мер предотвращения краха валютной системы Европы.

С тех пор весь мир с огромным внимание следит за тем, каким образом Европейский валютный союз будет продолжать оказывать помощь одному из своих участников, который тяжелее всех справляется с негативным влияние мирового экономического кризиса, Греции и какие меры будет предпринимать, для нивелирования отрицательных тенденций развития европейской валютной системы.

Таким образом, рассмотрение данной темы курсовой работы является своевременным и актуальным. Исходя из актуальности темы, целью курсовой работы является исследование европейской системы валюты и перспектив её развития.

Задачи исследования:

- Определение целей и этапов создания европейской валютной системы;

- Формирование сущности и функций европейской валютной системы;

- Выявление перспектив развития единой европейской валюты на российском рынке;

- Определение тенденций развития европейской валютной системы.

Объектом исследования является экономика Евросоюза. Предметом исследования – европейская валютная система. Теоретико-методологическую основу работы составляет изучение отечественной литературы относящейся к рубрике мировой экономики, данные международных экономических организаций и ЦБ РФ, а также использование интернет - источников.

Глава 1. Теоретические аспекты европейской валютной системы

1.1 Цели создания ЕВС

Идея создания единой валюты на Европейском континенте появилась давно. Однако с особой важностью этот вопрос возник и рассматривался после

Второй Мировой Войны, которая нанесла сильный удар по международной валютной экономике.

В середине ХХ века впервые в истории Европа оказалась без мировой валюты: Бреттон - Вудская модель международной валютной системы строились на долларе США.

В 1950 г. был создан Европейский платежный союз, в котором присутствовали: Франция, ФРГ, Великобритания, Турция, Нидерланды, Люксембург, Дания, Швеция, Норвегия, Исландия, Швейцария, Австрия, Италия, Португалия, Греция и Бельгия.

В апреле 1951 г. был подписан Парижский договор о создании Европейского агрегирования по углю и металлу, положивший начало европейской экономической интеграции. В то же время, первые предпосылки полноценного валютного содействия появились 25 марта 1957 г. Римского договора об учреждении Европейского экономического сообщества. Европейское сообщество появилось с 1 января 1958 г. и включало изначально шесть стран — ФРГ, Францией, Италией, Бельгией, Нидерландами, Люксембургом.

С 1973 г. в ЕЭС вошли Великобритания, Ирландия, Дания, с 1981 г. — Греция; с 1986 г. — Португалия и Испания, затем Австрия, Швеция, Финляндия. Экономическое объединение Европы вело к необходимости наличия единых денежных знаков, и уже в 1962 г. Комиссия ЕЭС предложила этим странам идею единой валюты.

В декабре 1969 г. на Европейском совете в Гааге впервые цель создания Европейского валютного союза была переведена в практическую плоскость. В октябре 1970 г. появился «план Вернера», в котором была сформулирована идея перехода к валютному союзу через необратимую взаимную конвертируемость национальных валют, полное снятие ограничения движения капиталов, установление неизменных валютных курсов и замену национальных валют единой европейской валютой к 1980 г. Однако «плану Вернера» не суждено было сбыться.

В феврале 1992 года в городе Маастрихт был подписан договор об образовании Европейского союза (ЕС, документ вступил в силу в 1993 году), в тексте которого было определение целей и путей создания Экономического и валютного союза в Западной Европе. Этот исторический договор был одобрен главами государств и правительств ЕС на сессии Европейского совета 10-11 декабря 1991 г. Фактически только после подписания этого договора страны ЕС перешли к проведению общей экономической и финансовой политики, конечной целью которой было объявлено введение единой валюты. Были установлены требования, необходимые для вступления в еврозону ("маастрихтские критерии"). Среди них - нулевой или процентный государственный бюджет (в исключительных случаях - дефицит не более 3% от ВВП), Государственный долг не больше 60% от ВВП, годовая инфляция не больше 2%.

Поскольку валютный союз мог объединить только государства с хорошо регулируемой экономикой, его участники обязаны были обеспечить высший уровень конвергенции (сближения).

Для определения его достаточности в Маастрихтском договоре были заложены следующие критерии:

- уровень инфляции не должен превышать средний уровень инфляции трех государств с наименьшим уровнем более чем на 1,5%;

- долгосрочные процентные ставки не должны превышать более чем на 2% средний показатель долгосрочных процентных ставок трех государств с наименьшим уровнем инфляции;

- национальная валюта не должна поддаваться девальвации в течение последних двух лет и должна оставаться в пределах колебаний курсов на уровне 2,25%, предусмотренных Европейской валютной системой;

- дефицит государственного бюджета не должен превышать 3% от ВВП;

- государственный долг - не выше 60% от ВВП.

Названные критерии конвергенции как надежное средство обеспечения стабильной макроэкономической среды экономики были призваны стать объективной основой для политических решений. Они должны строго соблюдаться и после вступления страны в валютный союз, а также обязательны для всех стран, желающих в перспективе вступить в ЭВС. Целью создания ЕВС были достижение валютной стабильности и создание единой валюты, которая бы оборачивалась в ЕЭС, выравнивание основных экономических показателей и унификация экономической политики, разработка и внедрения средств коллективного регулирования валютной сферы, стабилизация экономического положения стран - членов Европейской валютной системы. Во внешнем плане - создание западноевропейского валютного полюса в полицентричной валютной системе. Создание ЕВС продиктовано, прежде всего, стремлением Западной Европы к большей финансовой самостоятельности и стабильности за счет ослабления привязки европейских валют к доллару, которое дало бы возможность не только избегнуть потерь за счет периодических кризисов этой валюты, а и более успешно противостоять заокеанской конкуренции.

1.2 Сущность и функции европейской валютной системы

Европейская валютная система - валютный механизм, созданный в рамках Европейского экономического союза (ЕЭС) с целью уменьшения колебаний обменных валютных курсов Стран и образования в Европе зоны валютной стабильности. Предусматривает введение единой общеевропейской валютной системы в качестве средства достижения экономической и политической интеграции государств, входящих в состав ЕЭС.

Существование Европейской валютной системы является одной из качеств современных валютных взаимосвязей. На взаимную торговлю стран-членов ЕВС приходится от 55 до 70% от их внешнеторгового оборота. Решение о создании Европейской валютной системы (ЕВС) вступило в силу 13 марта 1979 г.

Основные цели работы ЕВС:

1) создание зоны экономически стабильных валютных курсов в Европе при исключении фактора риска, связанного с обменными курсами, отсутствие которой затрудняло сотрудничество стран-членов Европейского сообщества в области выполнения общих программ и во взаимных торговых отношениях;

2) сближение экономических и финансовых политик стран-участниц. Создание крупнейшего мирового экономического и финансового центра, ключевым инструментом которого становится новая валюта евро. Выполнение этих задач способствовало бы построению европейской валютной организации, способной отражать спекулятивные атаки рынка, а также сдерживать колебания международной валютной системы (особенно изменения доллара).

Активными членами ЕВС являются Бельгия, Люксембург, Дания, Германия, Франция, Нидерланды, Ирландия, Испания, Португалия, Греция. Великобритания и Италия в настоящее время являются пассивными членами Европейской валютной системы. В 1997 г. членами ЕВС стали Финляндия, Швеция и Норвегия.

Основные принципы построения ЕВС:

1) страны-участницы ЕВС установили курсы своих валют по отношению к центральному курсу ЭКЮ;

2) на основе центрального курса к ЭКЮ расставлены все основные паритеты между курсами валют стран-участниц;

3) страны-участницы ЕВС обязаны поддерживать зафиксированный курс валют с помощью интервенций. В начале создания системы, курс валют не мог отклоняться более чем на +/- 2,25 % от паритетного, в настоящее время допускается колебание в пределах +/- 15% от паритета.

Основной инструмент ЕВС – европейская валютная единица – ЭКЮ. Ее стоимость определяют через валютную корзину, состоящую из валют стран-участниц (в корзину ЭКЮ еще не введены валюты Финляндии, Швеции и Австрии). Европейская комиссия каждый день рассчитывает стоимость ЭКЮ в различных валютах стран-членов ЕС на основе обменных курсов. Пересмотр состава валютной корзины проводится один раз в 5 лет, а также по требованию страны, курс к ЭКЮ валюты которой изменился больше, чем на 25%.

В рамках ЕВС европейская валютная единица выполняет ряд функций[1]:

1) счетной единицы, т.к с помощью ЭКЮ определяются взаимные условия валют Сообщества. Кроме того, она делает возможным определение величины бюджета ЕС, сельскохозяйственных цен, расходов и т.п.;

2) платежного инструмента, т.к ЭКЮ разрешает центральным банкам выяснять и оплачивать взаимные долги, выраженные в ЭКЮ;

3) инструмента резервирования, т.к почти каждый центральный банк вносит 20% своих авуаров золотом и долларами в Европейский фонд валютной кооперации, который, в свою очередь, снабжает банк суммой в ЭКЮ, соответствующей внесенным авуарам. С 1999 г. вместо ЭКЮ основной валютой ЕВС будет евро.

1.3 Проблемы макроэкономической устойчивости зоны евро

Наравне с внешними факторами, финансовый кризис в валютном объединении обусловлен и внутренними причинами, главная из которых — значительные структурные различия между экономическими системами стран — членов зоны евро. Кроме того, действуют и следующие макроэкономические причины[2].

Во-первых, Маастрихтский договор, подписанный в 1992 году является основополагающим документом для Европейского союза2. Он был призван содействовать превращению Европейского сообщества в политический, а затем –в экономический и валютный союз.

Под влиянием кризиса большинство государств, входящих в еврозону, нарушило Маастрихтские критерии по дефициту государственного бюджета, который должен составлять не более 3 % ВВП. Фактически же дефицит бюджетов в целом по еврозоне вырос с 0,6 % ВВП в 2007 г. до 6 % в 2010 г. А в таких проблемных странах, как Греция, Испания, Ирландия и Португалия, показатель бюджетного дефицита оказался еще выше.

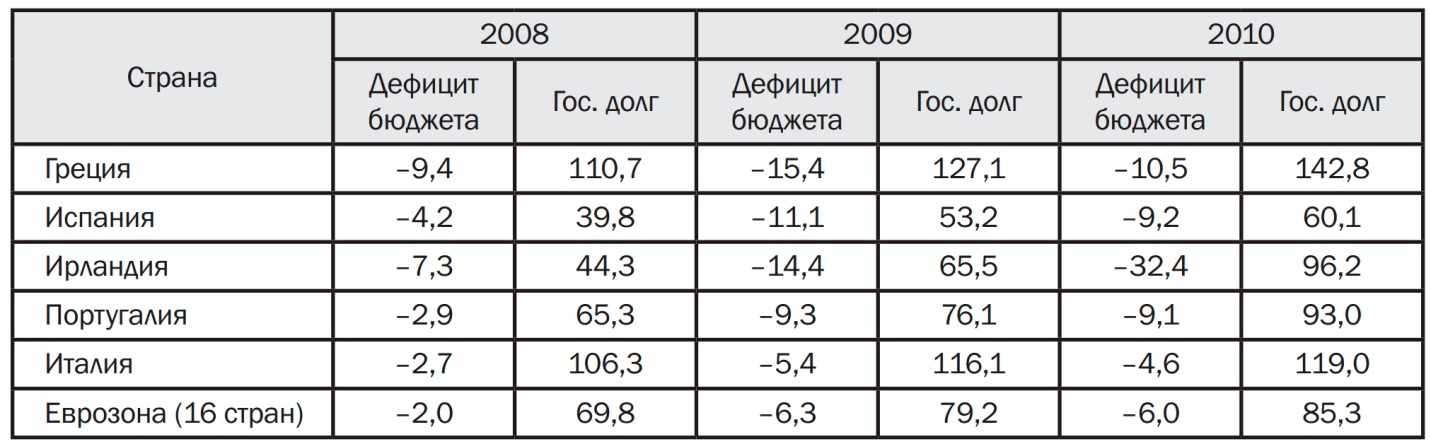

Основные показатели государственных финансов проблемных стран еврозоны в 2008–2010 гг., % ВВП[3]

Во-вторых, для ряда стран — членов зоны евро характерно наличие огромных долговых обязательств, которое связано со значительным (а порою безудержным) ростом заимствований в течение последних лет. Долгое время они практиковались в широких масштабах на всех уровнях: домашние хозяйства стали весьма склонны к ипотечному и потребительскому кредитованию, банки охотно прибегали к пополнению своих ресурсов за счет внешних источников, а государства все более безответственно относились к соблюдению бюджетной дисциплины. В результате государственный долг в целом по еврозоне повысился с 66,2 % ВВП в 2007 г. до 85,3 % в 2010 г., при том, что Маастрихтские критерии по уровню государственного долга требуют, чтобы он не превышал 60 % ВВП отдельных стран. Наибольшие проблемы в сфере государственного долга характерны для Греции, Италии, Ирландии, Португалии.

В-третьих, введение евро и изъятие из обращения национальных валют лишило страны — члены ЭВС возможности использовать механизм девальвации в целях повышения конкурентоспособности своего экспорта. Вследствие этого проблемные страны оказались не в состоянии урегулировать вопросы дефицита бюджета и государственного долга[4].

Как мы видим, изначально страны должны доказать свою состоятельность в качестве членов еврозоны. Потом уже сама европейская система должна способствовать ее устойчивому росту и развитию. Для этого она осуществляет четыре основные задачи:

1. формулирование и практическая реализация денежно-кредитной политики в Еврозоне;

2. проведение валютных операций;

3. хранение официальных валютных резервов государств-членов и управление ими;

4. содействие бесперебойному функционированию платежных систем.

С целью смягчения долговых проблем отдельных стран министры финансов стран ЕС договорились в мае 2010 г. о создании Европейского фонда финансовой стабильности (European Financial Stability Facility — EFSF) общим объемом €440 млрд. для оказания поддержки нуждающимся странам. 15 февраля 2011 г. была достигнута договоренность о создании фонда спасения для еврозоны на сумму €500 млрд. ($673,2 млрд.). Фонд, который будет называться Европейский механизм стабильности (European Stability Mechanism — ESM), в середине 2013 г. заменит собой EFSF. Главная цель создания EFSF и ESM — преодоление долгового кризиса стран ЕС путем предоставления кредитов и покупки государственных облигаций проблемных стран. Помимо участников ЕС финансовые вливания в новосформированный фонд будет производить МВФ. По итогам экстренного саммита Евросоюза 21 июля 2011 г. были приняты антикризисные меры, призванные снизить риск неконтролируемого развития европейского финансового кризиса, по крайней мере, на ближайшие месяцы.

К основным мерам относятся:

- решение о представлении Греции второго пакета финансовой помощи со стороны ЕС и МВФ сроком действия на 3 года (до середины 2014 г.) и общим объемом €109 млрд. и увеличение сроков кредитов, которые будут предоставляться в рамках второй программы, до 15–30 лет (для сравнения: по кредитам первой программы — 7,5 лет);

- понижение ставок, как по новым, так и по ранее предоставленным кредитам Греции до 3,5 % с текущих 4,5–5,8 % и аналогичное понижение ставок по действующим кредитам, предоставленным ЕС и МВФ Ирландии и Португалии;

- предложение четырех схем реструктуризации частным держателям греческих облигаций. Предполагается, что объем дополнительной помощи Греции от частных инвесторов, которая будет получена в результате фактической реструктуризации, составит еще около €50 млрд.

Кроме того, с целью противодействия распространению долговых проблем на другие страны зоны евро, были приняты конкретные решения по повышению гибкости и оперативности EFSF, в частности решение о возможности проведения интервенций данного фонда на вторичном рынке государственных облигаций проблемных стран. Вероятно, преодолению финансового кризиса в Европе и дальнейшему укреплению позиций евро в мировой валютной системе будет способствовать реализация предложений канцлера ФРГ А. Меркель и президента Франции Н. Саркози, сформулированных ими на встрече 16 августа 2011 г. Эти предложения касаются создания единого экономического правительства еврозоны, сокращения бюджетных расходов ее проблемных стран и введения в Евросоюзе общего налога на финансы и финансовые операции. Возможно, что в дальнейшем будет создано единое экономическое правительство Европейского союза. По мнению экономистов, еврозоне необходима общая финансовая политика, иначе евро угрожает крах. Так или иначе, в рамках еврозоны целесообразны формирование общего бюджета и проведение единой финансовой политики, и создание единого экономического правительства в перспективе будет служить решению данной задачи.

Глава 2. Особенности и перспективы развития Европейской валютной системы

2.1 Тенденции развития ЕВС

В 2012 году, как полагают многие экономисты, частное потребление было ограниченным в силу комбинации ряда факторов, включая слабое потребительское доверие, высокий уровень безработицы, снижение заработной платы в государственном секторе, стремление к увеличению накоплений, а так же повышение налога на добавленную стоимость, предпринятое с целью увеличения бюджетных поступлений.

Переход Польши на евро ожидался в 2012 или 2013 году, хотя некоторые аналитики считали, что это может быть отложено до 2015 или даже 2019—2020 годов.Самым большим препятствием оставалось требование стабильности национальной валюты на двухлетний срок, предшествующий вступлению в еврозону — колебания курса золота относительно евро не должны в течение этого срока превышать 15% (в любую сторону), и у специалистов не было уверенности, что у национального банка Польши хватит резервов для выполнения этого требования.

Капиталовложения, включая прямые иностранные инвестиции, по-видимому, будут носить депрессивный характер, что в долгосрочном плане негативно отразится на производительности труда. Скорость восстановления деловой активности в "новых" странах Евросоюза, по мнению составителей доклада, будет зависеть не только от внешнего окружения, но и от гибкости их внутренних рынков, включая способность их банковских секторов возобновить кредитование[5].

Столкнувшись в 2009 г. со значительным падением доходов, финансовые власти, в частности Венгрии и Латвии, вторично пересмотрели бюджеты, сократив расходную часть и повысив косвенные налоги. Экономические стимулы в этой группе стран в основном ограничены мерами по снижению прямых налогов, усилиями по стимулированию экспорта и прямых иностранных инвестиций.

Кипр, Мальта, Словакия и Словения являются членами Еврозоны и поэтому имеют очень низкую процентную ставку. Центральные банки других стран этой группы, особенно Чехии, Венгрии, Польши и Румынии, могли бы поддерживать свои процентные ставки на более высоком уровне, но были вынуждены постепенно снижать их во второй половине прошлого года по мере стабилизации национальных валют и субсидирования инфляции. Тем не менее, их банковские сектора все чаще сталкиваются с несоблюдением обязательств по кредитам и ограничениями в области расширения кредитования частного сектора.

В 2009 г. инфляция в "новых" странах Евросоюза была низкой в результате удешевления продовольственных товаров и энергоносителей и сокращения внутреннего спроса. Застойный рынок труда способствовал ослаблению давления в отношении заработной платы, в результате чего базовая инфляция в ряде стран была негативной величиной[6].

Снижение уровня инфляции носило наиболее выраженный характер в странах с фиксированными валютными курсами. В то же время периоды обесценения валют в странах с гибкими валютными курсами внесли свой вклад в импорт инфляции. В 2012 г. инфляция в этой группе стран, как ожидается, останется низкой и может приблизиться к нулевой отметке в государствах Балтии.

Снижение экспорта и внутреннего спроса наряду с другими факторами, как отмечается, привело в прошлом году к росту безработицы в регионе, несмотря на активные меры по поддержанию рынка труда. В странах Балтии ее уровень вырос до 15% экономически активного населения с 4% в 2009 г. В других странах этой группы безработица увеличилась на 2-3 процентных пункта – в среднем примерного 10%.

В 2012 г. не исключался дальнейший рост этого показателя, что в долгосрочной перспективе могло привести к увеличению структурной безработицы в указанном регионе.

Некоторые ведущие индикаторы в частности Индекс экономических ожиданий ("ЕSI") Еврокомиссии, свидетельствовали о признаках начала позитивных перемен еще в марте 2010 года, но большая их часть указывала на то, что ситуация в регионе все еще существенно ниже среднеисторического уровня. Оживление промышленного производства в странах Еврозоны впервые с начала кризиса было отмечено в мае 2010 г., хотя его объем был на 13% ниже уровня сентября 2009 г. Как получилось, в 2011 г. его рост продолжился, хотя и остается ниже потенциально возможного уровня.

С учетом негативных тенденций, отмечавшихся в конце 2009 г. и начале 2010 г., совокупный валовой продукт 15 стран Евросоюза в целом за прошлый год сократился на 4,2%, а в 2012 г., возможно, увеличится на 0,5%. Оживление произойдет благодаря росту экспорта и возобновлению товарных запасов, тогда как внутренний спрос будет стимулироваться правительственными мерами. В первой половине года деловая активность, по-видимому, будет расти умеренно из-за ослабления стимулирующих краткосрочных факторов.

Для стабильного экономического оживления необходимы нормализация условий кредитования и глобальный рост спроса, которые могут послужить стимулом для возобновления деловых инвестиций и роста занятости. Это, в свою очередь, станет фундаментом для расширения внутреннего спроса. Такое развитие событий, как подчеркивается, станет возможным, если не произойдет преждевременного отказа от политики экономического стимулирования.

Снижение уровня потребления в 2010 г. отмечалось в большинстве стран Евросоюза. Однако, несмотря на существенное падение потребительского доверия, темпы его сокращения в целом были значительно ниже, чем ВВП. Меры государственной поддержки, в частности программы замены старых автомобилей на новые, способствовали расширению потребительских расходов. Кроме того, снижений реальных располагаемых доходов было приостановлено резким падением инфляции, а также задержкой в ухудшении условий на рынке труда. Рост заработной платы достиг своего циклического пика в III квартале 2010 г. и продолжался еще в IV квартале, прежде чем существенно замедлиться в первой половине 2011 г[7].

В то же время уровень занятости не снижался до III квартала 2010 г. В 2011 г. происходит дальнейшее хотя и слабое, уменьшение уровня потребления. Потребительское доверие в 2012 году, вероятно, существенно возрастет по сравнению с началом прошлого года, а инфляция останется чрезвычайно низкой. Уровень сбережения, по - видимому, останется высоким, условия кредитования значительно более сложными, чем до кризиса. При этом ощутимых улучшений на рынке труда не ожидается.

Аналитики отмечают существование нескольких мощных сил, сдерживающих процесс оживления в странах Европы. Крупные дефициты бюджетов и платежных балансов по текущим операциям сдерживают оживление в некоторых странах зоны евро, оказывая негативное воздействие на остальные европейские страны.

В частности экономические сложности Греции угрожают нормализации ситуации на финансовых рынках. Этому мешают, также нерешенные проблемы в банковской сфере. Наметившийся процесс восстановления экономики европейских стран также поддерживается несколькими факторами.

Во-первых, во второй половине прошлого года возобновился процесс создания товарных запасов. Во-вторых, нормализация мировой торговли внесла существенный вклад в экономическое оживление в государствах Еврозоны и европейских странах с формирующимися рынками. В-третьих, сыграла свою роль действенная политика поддержки финансовых секторов многих европейских стран и координированная помощь со отофоны многонациональных институтов наиболее пострадавшим странам региона[8].

Тем не менее, темпы экономического роста в европейских странах, как ожидается, в ближайшие два года будут умеренными. В наиболее развитых странах Европы ВВП в 2012 году составляет в среднем на 1% и в 2013 г. - на 1,75%. В государствах региона с формирующимися рынками данные показатели, по-видимому, будут равняться соответственно 3 и 3,5%.

В странах Еврозоны в целом совокупный валовой продукт, как ожидается, увеличится на 1% в текущем году и на 1,5% в будущем.

Скорее всего, умеренным будет экономический рост в Германии и во Франции, где увеличение экспорта ограничивается внешним спросом, инвестиции сдерживаются нехваткой кредитов, а внутреннее потребление – высокой безработицей. Еще медленнее, по-видимому, будут преодолевать застойные явления Греция, Ирландия, Испания и Португалия. В Великобритании оживление останется умеренным и будет происходить благодаря увеличению экспортных поступлений из-за некоторого обесценения фунта стерлингов, тогда как внутренний спрос будет ослабленным.

В европейских государствах с развивающимися рынками перспективы экономического роста в 2012 – 2013 гг. также сильно разнятся. В странах, достаточно благополучно перенесших мировой кризис (таких как Польша), а также тех, где уровень внутреннего доверия уже восстановился, ожидается достаточно заметное оживление, подкрепленное притоком капиталов и нормализацией глобальной торговли.

В государствах, вступивших в кризис с уже ослабленной экономикой, таких как Венгрия, Румыния, Болгария, страны Балтии, имеющих серьезные проблемы с платежным балансом, восстановление экономики будет происходило медленнее в результате ограниченных возможностей для маневра. Денежная политика, как отмечается, должна остаться согласованной со сложившейся ситуацией.

Восстановление в разных странах протекает крайне неравномерно и неоднородность региона по мере выхода из кризиса усиливается. Различия между "благополучными" ведущими странами и слабой периферией носят разделительный характер. Максимальные темпы роста закономерно демонстрируют страны, обладающие наиболее сильными конкурентными преимуществами во внешней торговли, прежде всего Германия - лидер восстановления как в терминах темпов роста выпуска, так и сточки зрения восстановления рынка труда.

После нескольких лет функционирования единой европейской финансовой системы обозначилась следующая проблема. Если правительство страны не может справиться с дефицитом бюджета и государственный долг страны значительно увеличивается, то страна, вообще говоря, может провести девальвацию национальной валюты — в частности, чтобы облегчить экспорт своей продукции на внешние рынки.

Однако у стран еврозоны теперь такого выхода нет — у них нет национальной валюты. Как результат, инвесторы во всем мире активно распродавали евро, и это привело к кризису такой остроты, что аналитики предсказывали выход наиболее «проблемных» в этом смысле стран из еврозоны. В результате экономические проблемы ряда стран еврозоны решаются на наднациональном уровне — например, созданием европейского стабилизационного фонда в €750 млрд, что замедляет экономический рост более успешных стран Союза. Действительно, основное бремя поддержки, например, греческой экономики легло на бюджеты Германии и Франции и это выявило значительные противоречия в подходах этих лидеров ЕС к решению проблем европейской финансовой системы.

Так или иначе, правительство Германии последовательно настаивает на своей вере в евро и желании бороться за сохранение еврозоны, как бы долго это ни продолжалось.

Эффективность наднационального управления невысока, поскольку по политическим соображениям не все полномочия центральных банков стран-участниц переданы на наднациональный уровень Евросоюза, вследствие чего Национальные банки в своей деятельности вынуждены учитывать требования и ЕЦБ, и своих национальных правительств, и эти требования не всегда совпадают.

По мнению немецких экономистов, чем больше стран покинет еврозону, тем сильнее окажется негативное давление на мировую экономику.

2.2 Перспективы развития единой европейской валюты на российском рынке

Еще задолго до появления евро аналитики пытались угадать возможные сценарии развития единой европейской валюты на мировых рынках, спрогнозировать последствия для мировой экономики. И большинство их сходятся в одном: объединенная Европа – это действительно та сила, которая сможет составить реальную конкуренцию США, а евро – та валюта, которая составит конкуренцию доллару[9].

Для России данный тезис является особенно актуальным. И это связано с неоправданно большой нишей, которую занимает доллар в нашей экономике. Масштаб этой ниши не адекватен ни географии внешней торговли, ни географии долгов. Единственное, чему он соответствует – это тому, что только доллар в России имеет имидж надежного средства накопления и платежа. Изменить сложившуюся ситуацию, по крайней мере, сейчас, может только европейская валюта, конечно, при наличии определенных усилий с нашей стороны.

Для того чтобы оценить перспективы развития единой европейской валюты на российском рынке, нужно рассмотреть сферы, которые наиболее значимы для развития евро.

С 1 января 1999 г. Центральный банк России определяет официальный курс евро по отношению к рублю. В соответствии с решением Банка России за базу для установления официального курса евро к российскому рублю принимается курс евро к доллару США на международных валютных рынках. Центральный банк использует кросс-курс рубль–доллар–евро при установлении курса рубль/евро.

Евро выступает в данном случае как производная от доллара, курсовые отношения между ними устанавливаются на основе динамики курса доллара к рублю и евро. Отрицательная сторона такого подхода заключается в том, что все изменения, возникающие при формировании курса рубль/доллар (в том числе из-за чисто субъективных настроений операторов рынка), автоматически распространяются на курс рубль/евро. Кроме того, любые колебания доллара – как относительно рубля, так и относительно евро – отражаются на колебаниях курса рубль/евро, тем самым усиливая нестабильность курса рубль/евро.

Сегодня можно однозначно сказать, что среди субъектов экономических отношений наибольшее влияние введение евро оказало на государственные структуры. Это объясняется тем, что 35% государственного внешнего долга России номинировано в немецких марках. Кроме того, есть займы в ЭКЮ и национальных валютах других стран зоны евро.

Внешний долг со сроком погашения после 2002 г. подлежит обязательной реденоминации в евро. В дальнейшем в евро предстоит производить также выплату процентов по кредитам. При этом, по оценкам специалистов, долгосрочные процентные ставки в евро будут ниже процентных ставок в национальных валютах.

С точки зрения диверсификации валютных рисков дальнейшие заимствования России более выгодно выпускать в евро, а не в долларах. Во-первых, это облегчит размещение новых обязательств на западноевропейском рынке, во-вторых, позволит ограничить зависимость российской экономики от доллара США, особенно в свете решения об обмене ГКО на долгосрочные облигации в долларовом выражении[10].

Кроме того, 30-35% всех российских официальных валютных резервов уже автоматически обменены на евро, поскольку были номинированы в немецких марках. На сегодняшний день основная часть валютных резервов ЦБ представлена долларами США. Однако Центральный банк в среднесрочной перспективе не исключает возможности их перевода в евро.

За последние годы на страны Европейского Союза приходилось в среднем до 40% российского внешнеторгового оборота (в том числе доля экспорта составляет 40,22%, импорта – 35,14%)[11]. Вместе с тем до 80% внешнеторговых контрактов в иностранной валюте заключалось в долларах США, в то время как на Соединенные Штаты приходится порядка 10% отечественной внешней торговли. Таким образом, очевидны явные диспропорции между объемом внешней торговли со странами ЕС и масштабами использования доллара в качестве валюты платежа.

С одной стороны, эти диспропорции вызваны общемировыми тенденциями, так как в мире в долларах заключается порядка 50% всех внешнеторговых контрактов. С другой стороны, диспропорции являются следствием чрезмерной долларизации российской экономики. В любом случае эта ситуация невыгодна как для Европы, так и для России. Предполагается, что развитие единой европейской валюты постепенно ее изменит.

Перспективы развития евро на российском рынке во многом определяются тем, как быстро эта валюта сможет вытеснить доллар из российских импортных и экспортных контрактов.

В частности можно рассмотреть ситуацию с российскими экспортерами. Основной статьей российского экспорта в страны ЕС являются природные ресурсы, которые в биржевой и внебиржевой торговле традиционно котируются в долларах США. И вряд ли вскоре произойдет переход мировых рынков данных товаров на евро, хотя этого не следует исключать.

Положительным моментом с точки зрения развития евро в качестве валюты российских экспортных контрактов является переход ММВБ с 1 октября 1999 г. на режим торговли по купле-продаже евро в рамках единой торговой сессии на базе системы электронных торгов. С учетом этого банки осуществляют продажу экспортной выручки в евро. До этого экспортеры были вынуждены конвертировать в доллары выручку, полученную в любой валюте, отличной от американской. Соответственно, чтобы не терять на конвертации, российские экспортеры склоняли своих западноевропейских партнеров к заключению контрактов в долларах США.

Совершенно по-иному складывается ситуация с российскими импортерами. Еще до введения евро значительная часть импортных контрактов со странами ЕС заключалась в их национальных валютах. Эта часть автоматически переключится на евро если не в переходный период, то уж точно после 2002 г. Что же касается долларовой части, то у американской валюты и здесь мало шансов устоять. Многие крупные компании-импортеры уже в течение 1999 г. перешли на евро, так как это дает ряд экономических преимуществ.

Во-первых, российские импортеры получили возможность заключать контракты на более выгодных условиях. До введения евро колебания цен на аналогичные товары в различных странах Западной Европы могли достигать 50%. С переходом на единую валюту цены товаров становятся более прозрачными. Соответственно покупателю проще сравнивать цены предложений у поставщиков из различных стран, повышается конкуренция среди продавцов.

Во-вторых, в условиях, когда евро падает, импортеры, особенно если они выступают в роли посредников, оказываются в выгодном положении, так как с конечными потребителями они заключают контракты в условных единицах. Однако, если ситуация изменится и курс евро начнет расти, импортеры будут вынуждены либо заключать контракты с европейскими фирмами в дешевеющих долларах, что крайне невыгодно последним, либо при расчетах с конечным потребителем использовать в качестве условной единицы евро. Переключение торговли с европейскими фирмами на евро могло бы сделать ее более предсказуемой и стабильной для всех сторон[12].

В-третьих, ряд импортируемых в Россию биржевых товаров (сахар, какао-бобы и др.) традиционно продается за европейские валюты. Соответственно, платежи за эти товары после 2002 г. Были переведены на евро.

В-четвертых, в условиях существования национальных валют стран ЕС большинство фирм закладывали в стоимость контрактов валютные риски. Сейчас эти риски исчезают, поскольку многие контракты начнут заключаться в евро.

Таким образом, российским фирмам выгодно использовать евро в качестве валюты платежа, если они импортируют товар из стран зоны евро; перспективы использования евро в экспортных операциях пока невелики.

Перспективы развития евро в России во многом, если не, прежде всего, определятся спросом на наличные евро как на стабильную валюту для накопления и осуществления платежей. Это спрос со стороны населения и теневой экономики.

Общеизвестным фактом является то, что население держит свои сбережения дома в американских долларах. Объем этих накоплений на руках россиян по различным оценкам составляет от 60 до 80 млрд. долларов. После длительных периодов галопирующей инфляции, а также августовского кризиса 1998 г., когда многие граждане, хранившие деньги в банках, лишились значительной части своих сбережений, для большей части населения доллар стал единственным надежным направлением вложения средств.

Кроме того, в наличных долларах осуществляется основная часть платежей, которые не отражаются в бухгалтерском учете. По различным оценкам, только среди предприятий мелкого и среднего бизнеса в обороте находится порядка 30 млрд. наличных долларов.

Сейчас уже достаточно просто сделать вывод о том, насколько евро сможет потеснить доллар в этой сфере, так как до января 2002 г. евро существовало только в безналичной форме. Отсутствие наличного евро сводило к нулю заинтересованность в нем россиян, владеющих запасами валюты, а также так называемых "челноков". По этой же причине евро не интересовало пока теневую экономику.

Только после 1 января 2002 г. Стало очевидно резкое увеличение спроса на евро со стороны тех же "челноков", поставляющих в Россию европейские товары. Что касается сбережений населения и спроса теневой экономики, то здесь ситуация определилась соотношением курса доллара и евро. Только если евро начнет устойчиво расти в будущем, предприятия и население со временем переведут в эту валюту все свои активы.

В любом случае это происходит постепенно, так как, во-первых, россиян уже столько раз обманывали, что они вообще бояться вкладывать во что-то новое; во-вторых, даже если доллар будет падать по отношению к евро, по отношению к рублю он точно падать не будет, следовательно, выгодность хранения сбережений в евро далеко не столь очевидна. Кроме того, нельзя не учитывать чисто психологические факторы, такие как инертность, особенно в части методов сохранения собственности.

Если же не произойдет увеличения курса евро, российская экономика в ближайшее время по - прежнему останется крайне долларизированной. Степень активности операторов на торгах по евро на ММВБ будет зависеть от клиентских заявок тех компаний, которые работают в Европе. При формировании конъюнктуры рынка евро непосредственно банки не будут играть решающей роли. Многое будет зависеть от потребности банковских клиентов держать активы в евро.

Российские банки и компании, которые представлены на территории валютного союза и проводят платежи через европейскую систему расчетов (TARGET), автоматически принуждены использовать единую европейскую валюту.

В целом для российских банков перевод расчетов на евро несет ряд преимуществ. Прежде всего, это позволяет упростить систему расчетов, избежать потерь от конвертации, рассчитывать любое платежное поручение в странах ЭВС в евро.

Основной проблемой является то, что многие клиенты российских банков оказались не готовы к работе с евро. Банки по-прежнему принимают у клиентов платежные поручения в национальных валютах, поскольку далеко не все внешнеторговые фирмы перешли на евро.

На сегодняшний день 64% вложенных в Россию иностранных инвестиций, в том числе 44% прямых, поступило из Европейского Союза (из США поступило 35% инвестиций.

Приток иностранных инвестиций в Россию сегодня более вероятен со стороны стран – членов ЕС. Если союз будет стабилен, то уже в среднесрочной перспективе процентные ставки снизятся в результате повышения предложения денежных ресурсов и снижения рисков. Следствием снижения процентных ставок является снижение цены заимствований на европейском рынке. В случае успешного осуществления проекта создания валютного союза, то есть создания второго по величине в мире финансового рынка, можно ожидать роста инвестиций из Европы в Россию. У российских эмитентов появятся новые возможности для размещения ценных бумаг на европейском рынке.

Для России рост инвестиций из Европы выгоден также потому, что позволяет снизить зависимость национальной экономики от МВФ и США. Кредиты со сроками погашения после 2002 г. Уже предоставляются в евро, так как ни кредитор, ни заемщик не заинтересованы брать на себя расходы по конвертации. Евро особенно предпочтителен при выдаче синдицированных займов, кредитов со сложными схемами предоставления и погашения, плавающей и сложной процентной ставкой.

Приток иностранных инвестиций из стран ЕС может стать важным фактором распространения евро в России. В особенности это относится к прямым иностранным инвестициям.

Соотношение курсов доллара и евро в долгосрочной перспективе определится динамикой экономической конъюнктуры в Западной Европе и США. В том случае, если введение евро себя оправдает и макроэкономические показатели в странах зоны евро будут объективно лучше, чем в США, безусловно, евро станет более выгодной валютой.

В этом случае может начаться активный сброс долларов. Поскольку количество долларов в мировой экономике в сотни раз превышает потребности американской экономики, то это неминуемо приведет к тяжелейшему кризису в США. Однако не стоит забывать, что мировые финансовые процессы настолько взаимосвязаны, что кризис в США ударит по всей мировой экономике и очень тяжело по Западной Европе.

Поскольку в потрясениях такого рода не заинтересован никто, страны зоны евро и США, скорее всего, будут стараться, чтобы изменение курсов их валют было плавным. Следствием этого может стать постепенный передел влияния в мире и образование двухполярной валютной системы, где под влиянием США окажутся Латинская Америка, Юго-Восточная Азия, а под влиянием ЕС – Центральная и Восточная Европа, Ближний Восток и, возможно, Россия.

Здесь необходимо отметить еще один важный момент – огромную географическую протяженность российских границ. У евро гораздо больше шансов на европейской части России, чем в Азии, которая тесно связана с традиционно долларовым регионом.

Перспективы развития единой европейской валюты на российском рынке представляются достаточно благоприятными. Усиление экономической интеграции России и Европы в будущем может стать фактором, способствующим развитию политических, культурных, научно-технических связей между странами.

Заключение

Одна и та же валютная система со своими шаблонами не может жить долго, так как ее формирование начинает отставать от развития экономики. Результатом возникающих противоречий становится кризис. При кризисе европейской валютной системы нарушается воздействие ее структурных принципов, и резко обостряются валютные противоречия, существующая валютная система заменяется на новую.

Интернационализация и глобализация мировой экономики содействуют развитию торгово-экономического обмена, расширению валютных отношений между странами. С середины XX столетия международные валютные отношения получили новый импульс вырабатывания. Создание действенного валютного механизма для бесперебойного осуществления хозяйственных связей становится центральной задачей европейской валютной системы.

Главная задача европейской валютной системы — регулирование сферы межгосударственных расчетов и валютных рынков для обеспечения устойчивого экономического роста, подавление инфляции, поддержания равновесия внешнеэкономического обмена и платежного оборота разных стран.

ЕВС является одним из важнейших механизмов, который может содействовать расширению или, наоборот, ограничению межгосударственных экономических отношений.

Европейская валютная система – динамичная развивающаяся система. Она постоянно меняется, эволюционирует. Направление эволюции такой системы определяется ведущими тенденциями трансформации экономики стран Европы, изменения ими условий и потребностей хозяйства в целом.

При этом евро – единая коллективная валюта для стран Европейского союза. С 1 января 1999 года установлены жесткие фиксированные курсы национальных валют стран Европейского валютного союза (ЕВС) по отношению к евро и начались операции Европейского центрального банка (ЕЦБ), проводящего все свои трансакции в евро.

Введение единой валюты в Европе и формирование ситуации преобладания и конкуренции двух сходных по своему потенциалу валют (доллар и евро) ознаменовали новый этап в развитии европейской валютной системы и могут вызвать необходимость внедрения изменений в валютное устройство многих европейских стран.

Выгоды, ради которых было затеяно введение единой валюты, бесспорны. Колебания валютных курсов затрудняло торгово-экономическое сотрудничество между странами ЕС. Риск, связанный с колебаниями, закладывается и в цену продукции, и в процентные ставки кредитов. Введение евро сняло эту проблему. Сотворение зоны единой валюты делает удобным ведение бизнеса в европейских масштабах, у фирм появляется возможность расширить рынки сбыта.

Стратегически важным для выживания европейского мира экономики в ХХI веке является, как расширение рынков сбыта, так и получение гарантированного доступа к ресурсам. Это делает обязательным экспансию этого мира на Восток. Создание единого валютного пространства должно послужить магнитом, который сильнее притянет к ЕС экономики Восточной Европы и бывшего СССР. Притягивание же в Европу капитала с международных рынков предназначается средством освоения пространств на Востоке. Желание сделать Европу более заманчивой для международных источников капитала является одной из фундаментальных причин создания единой европейской валюты.

Нужно отметить, что усиление позиций евро во внешнеторговом обороте и на внутреннем валютном рынке весьма целесообразно.

Во-первых, европейская валюта способна представлять реальную альтернативу доллару при выборе валюты контракта, что позволило участникам рынка учитывать колебания основных мировых валют, которые последнее время весьма значительны.

Во-вторых, снизилась зависимость экономики страны от одной валюты. Оценки будущего единой европейской валюты неоднозначны. Если рассматривать историю возникновения европейской системы центральных банков, то ЕЦБ образовывался на основе уже самостоятельных Центральных банков, что, конечно же, положительно сказалось на обстоятельствах его формирования.

Европа проделала долгий путь до заключения валютного союза и установления общей валюты евро. Надо сказать, что успех Европейской валютной системы был плодом не только и не столько ее внутреннего совершенства, сколько ряда благоприятных внешних обстоятельств, в первую очередь неплохой экономической конъюнктуры и ускорения интеграционного процесса. Однако до сих пор не существует однозначной гипотезы, что последует дальше, укрепится ли евро, или наоборот потеряет свои позиции относительно доллара. В условиях изменчивой экономической ситуации ответить на этот вопрос не представляется возможным.

В настоящее время ясно одно: введение единой европейской валюты безусловно является значительным этапом развития Европы. И уже можно сказать, что евро - полноценная международная валюта, так как появление такой огромной зоны использования новой валюты, как ЕВС, с первого дня заставило весь мир считаться с ней.

Список использованных источников и литературы

1. Книги одного, двух, трех и более авторов

Акопова Е.С. Мировая экономика и международные отношения. Учебник. – Ростов на Дону: «Феникс», 2009. 125 с.

Булатов А.С. Экономика. Учебник. – М.: Издательство БЕК, 2009. 32 с.

Виноградов Д.В. Мировая экономика: учебное пособие. - М.: Изд. дом ГУВШЭ, 2009. 66 с.

Гагарина Г.Ю. Экономика Европейского союза. Учебник. - Москва: Экономистъ. 2010. 50 с.

Иванов И.Д. Единая валюта для интегрирующейся Европы. Учебник. – М.: Парус, 2010. 123 с.

Киреев А.П. Международная экономика. Часть 1. Учебное пособие для вузов. - М.: Международные отношения, 2012. 13 с.

Красавина Л.Н. Международные валютно-кредитные и финансовые отношения. - М.: Финансы и статистика, 2010. 12 с.

Курочкин Д.Н. Евро – новая валюта для старого света. Учебное пособие. – Минск: Европейский гуманитарный университет, 2010. 40 с.

Ломакин В.К. Мировая экономика: Учебник для вузов. - М.: Финансы, 2012. 13 с.

Спиридонов И.А. Мировая экономика. Учебник. - М.: ИНФА, 2010. 51 с.

Трухачев В.И. Мировая экономика. Учебник. – М.: Финансы и статистика, 2010. 35 с.

Фомичев В.И. Международная торговля: Учебник. – М.: ИНФРА-М, 2010. 22 с.

Хасбулатов Р.И. Мировая экономика. Учебник. - М.: Экономика, 2012. 10 с.

2.Материалы конференций

Доклад ООН «Перспективы развития мировой экономики 2012», 2011.

3.Интернет - источники

Официальный сайт Евростата. URL: http://www.epp.eurostat.ec.europa.eu

Официальный сайт ЦБ РФ. URL: http://www.cbr.ru/

https://studbooks.net/2235705/ekonomika/problemy_makroekonomicheskoy_ustoychivosti_zony_evro

https://economuch.com/mirovaya-ekonomika-kniga/tseli-sozdaniya-evropeyskogo-valyutnogo-11874.html

https://www.distanz.ru/feed/questions/sushchnost-i-printsipy-evropeyskoy-valyutnoy-sistemy_673

https://ReferatBank.ru/market/referat/i/128700/kursovaya-evropeyskaya-valyutnaya-sistema.html

-

Красавина Л.Н. Международные валютно-кредитные и финансовые отношения. - М.: Финансы и статистика, 2010. 12 с. ↑

-

Иванов И.Д. Единая валюта для интегрирующейся Европы. Учебник. – М.: Парус, 2010. 123 с. ↑

-

Официальный сайт Евростата. URL: http://www.epp.eurostat.ec.europa.eu ↑

-

Курочкин Д.Н. Евро – новая валюта для старого света. Учебное пособие. – Минск: Европейский гуманитарный университет, 2010. 40 с. ↑

-

Ломакин В.К. Мировая экономика: Учебник для вузов. - М.: Финансы, 2012. 13 с. ↑

-

Гагарина Г.Ю. Экономика Европейского союза. Учебник. - Москва: Экономистъ. 2010. 50 с. ↑

-

Киреев А.П. Международная экономика. Часть 1. Учебное пособие для вузов. - М.: Международные отношения, 2012. 13 с. ↑

-

Хасбулатов Р.И. Мировая экономика. Учебник. - М.: Экономика, 2012. 10 с. ↑

-

Спиридонов И.А. Мировая экономика. Учебник. - М.: ИНФА, 2010. 51 с. ↑

-

Трухачев В.И. Мировая экономика. Учебник. – М.: Финансы и статистика, 2010. 35 с. ↑

-

Официальный сайт ЦБ РФ. URL: http://www.cbr.ru/ ↑

-

Фомичев В.И. Международная торговля: Учебник. – М.: ИНФРА-М, 2010. 22 с. ↑

- Проблемы диагностики и управления организационной культурой в РФ

- Внутригрупповые отношения в организации: аутсайдеры и лидеры

- Технология процесса обучения сотрудников в гостинице (на примере отеля “Славянская”

- Разработка бизнес-плана ресторана в РФ

- Влияние кадровой стратегии на работу службы персонала ( Сущность и методы стратегии управления персоналом организаций)

- Процессы принятия решений в современных организациях

- Проблемы формирования и развития валютной системы в РФ

- Культура ресторанного обслуживания РФ

- Аппарат государственной власти (Теоретически основы)

- «Налог на имущество организаций. Налог на имущество физических лиц»

- Понятие социального обеспечения

- Особенности политики мотивации персонала малых предприятий