Тенденции изменения уровня концентрации в страховой отрасли

Содержание:

Введение

Актуальность. Концентрация как один из важнейших показателей, характеризующих структуру отраслевого рынка, показывает насколько производство в отрасли сосредоточено в крупных предприятиях. Показатели концентрации несут в себе важное значение, так как позволяют оценить насколько отрасль может быть подвержена монополизации со стороны наикрупнейших предприятий. Так как монополизация любой отрасли не является экономически выгодной для экономики страны, то уровень концентрации в различных отраслях контролируется государством. Для недопущения монополизации отраслей в законодательстве любой страны существуют антимонопольные службы, которые разрабатывают инструменты контроля и ответственности за нарушение антимонопольного законодательства.

Проблемы концентрации актуальны для страхового рынка. Несмотря на позитивную динамику, рынок страхования жизни в России развивается значительно медленнее, чем в экономически развитых странах Европы, Азии и США. Следует отметить, что в последнее время страховым сообществом

были намечены основные направления деятельности по его развитию, однако только незначительная их часть была полностью или частично реализована, а большая часть до сих пор находится в стадиях обсуждения, доработки и согласования.

Целью курсовой работы является исследование концентрации на примере отрасли страхования жизни.

Задачи курсовой работы:

1) исследовать сущность и показатели концентрации в отрасли;

2) рассмотреть тенденции изменения концентрации в базовых отраслях промышленности России;

3) проанализировать состояние рынка страхования жизни в России;

4) оценить уровень концентрации на рынке страхования жизни в России;

5) определить проблемы концентрации в страховой отрасли и выявить пути их решения.

Предмет исследования – концентрация в отрасли.

Объектом исследования является рынок страхования жизни в России.

Научно-теоретическая основа работы. При выполнении работы использованы монографии и публикации, посвященные исследованию конкуренции в России.

В качестве методологической основы исследования использовались диалектический метод познания объективной реальности, методы и приемы формальной логики, статистические методы исследования экономической информации.

Информационная база исследования представлена действующими нормативно-правовыми и законодательными актами, монографиями и учебными работами ведущих экономистов, материалами периодической печати, материалами конференций, сборниками научных трудов, электронными источниками, актуальными статистическими материалами.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы исследования уровня концентрации в отрасли

1.1 Понятие и показатели уровня концентрации в отрасли

Концентрация на рынке, или рыночная концентрация – это сосредоточение производства (сбыта) в одном месте (у одного производителя, продавца, оператора), или преобладание на рынке одной или нескольких компаний.

Уровень рыночной концентрации, или уровень концентрации на рынке отражает относительную величину сосредоточения рыночной власти у определенного числа действующих на рынке субъектов хозяйствования[1].

Оценка уровня рыночной концентрации выполняется на основании расчетных значений показателей концентрации. Показатели концентрации продавцов на рынке основаны на сопоставлении размера продавца с размером рынка, на котором он действует[2].

Показатели, используемые в качестве индикаторов размера организации:

- доля продаж (выпуска) компании в суммарном объеме продаж (производства) на рынке;

- доля занятого персонала организации в общей численности занятого персонала в производстве данного продукта на данном рынке;

- доля стоимости активов компании в стоимости активов всех компаний, действующих на данном рынке;

- доля добавленной стоимости, произведенной организацией, в сумме добавленной стоимости всех производителей, действующих на рынке[3].

Чаще всего в качестве индикатора размера организации по отношению к размерам рынка используют долю продаж компании (в натуральном или стоимостном выражении). Чем больше размер продавца по сравнению с масштабом всего рынка, тем выше концентрация производителей (продавцов) на этом рынке. Чем меньше число продавцов на рынке, тем выше уровень концентрации, – тем слабее конкуренция на рынке[4].

При одинаковом количестве продавцов на рынке, чем меньше отличаются они друг от друга по размеру, тем ниже уровень концентрации. Результаты интерпретации уровня рыночной концентрации являются основанием для выдачи заключения о характере конкуренции на данном товарном рынке[5].

Уровень концентрации влияет:

- во-первых, на характер поведения организации на рынке. Чем выше уровень концентрации, тем в большей степени фирмы зависят друг от друга;

- во-вторых, на склонность фирм к соперничеству или сотрудничеству. Чем меньше субъектов действует на рынке, тем легче им осознать взаимную зависимость друг от друга, и тем скорее пойдут они на сотрудничество[6].

Следовательно, предполагают, что чем выше уровень концентрации, тем менее конкурентным является рынок.

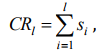

Стандартный показатель концентрации определяется как сумма рыночных долей крупнейших продавцов рынка:

(1)

(1)

где СR – стандартный показатель концентрации, %;

s – доля производства (продаж) оператора в общем объеме выпуска (сбыта) на рынке;

i...l l – количество крупнейших операторов рынка.

Виды показателя CR в зависимости от количества единиц наблюдения:

1) для трех крупнейших продавцов CR3 – трехдольный показатель концентрации;

2) для четырех крупнейших продавцов CR4 – четырехдольный показатель концентрации и т.д.

Ограничения значений показателя CR3 и возможные варианты их интерпретации приведены в табл. 1[7].

|

Таблица 1 Ограничения значений показателя СR3 и варианты его |

|

|

Интервал значений показателя |

Интерпретация уровня концентрации |

|

СД3 меньше 45 |

Слабо концентрированный рынок |

|

СR3 от 45 до 70 |

Умеренно концентрированный рынок |

|

СR3 больше 70 |

Высоко концентрированный рынок |

Рекомендуется рассчитывать уровень концентрации для трех (CR3), четырех (CR4), шести (CR6), восьми (CR8) и десяти (CR10) крупнейших продавцов[9].

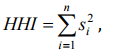

Индекс Херфиндаля-Хиршмана – определяется как сумма квадратов долей всех субъектов рынка:

(2)

(2)

где HHI – индекс Херфиндаля-Хиршмана, коэффициент;

s – доля производства (продаж) оператора в общем объеме выпуска (сбыта) на рынке;

i...nn – количество операторов рынка.

Варианты интерпретации HHI приведены в табл. 2[10].

Таблица 2

Ограничения значений ННІ и варианты его интерпретации

|

Интервал значений |

Интерпретация уровня концентрации продавцов на рынке |

Действия правительства при оценке допустимости слияния компаний |

|

ННІ < 1 000 |

Слабо концентрированный рынок |

Слияние допускается без каких-либо ограничений |

|

ННІ є (1 000;2 000] |

Умеренно концентрированный рынок |

Слияние допускается по результатам дополнительной |

|

ННІ > 2 000 |

Высоко концентрированный рынок |

Если по результатам слияния |

Тенденции изменения концентрации в базовых отраслях

промышленности России

Рост концентрации производства является объективным процессом, поскольку укрупнение производства в отрасли позволяет получать предприятиям прибыль, прежде всего, за счет эффекта масштаба. Наиболее эффективной структурой отраслевого рынка с позиции фирм является олигополистическое строение[11]. Также стремление фирм к объединению обосновано неопределенностью экономического развития не только в стране, но и в мире. Глобализация ведет к усилению интеграционных эффектов.

То есть концентрация в отрасли вызывает противоречие между государственными интересами и интересами предприятий. Поэтому вопрос изучения концентрации на отраслевых рынках является наиболее интересным для изучения.

В настоящее время показатель уровня концентрации HHI рассчитывается в соответствии с тем количеством предприятий и той долей выпуска продукции, которые соответствуют статистической отчетности, характеризующей порядок их регистрации в государственных органах. Вместе с тем такая статистика не отражает реальных тенденций: координацию деятельности, соглашения о разделе рынка и потребителей, группировки и коалиции в «мягкой» форме, ценовое лидерство. В связи с этим предпринимаются попытки разработки методического подхода, учитывающего факт неформального группирования предприятий, для оценки действительного уровня концентрации[12].

При расчете индекса Херфиндаля-Хиршмана необходимо определять рыночную долю всей коалиции, а не отдельной фирмы, входящей в нее.

В практике антимонопольного регулирования индустриально развитых стран, как и в России, выявление согласованных действий хозяйствующих субъектов, ограничивающих конкуренцию, остается самым сложным вопросом. Уровень концентрации на отраслевых рынках существенно возрастает в условиях координации действий фирм.

Официальные индексы концентрации не отражают реальный уровень, поскольку не позволяют зафиксировать неформальные отношения соперников. При образовании стратегических групп фактический уровень концентрации существенно выше[13].

Современное развитие экономики страны показывает рост уровня концентрации в различных отраслях промышленности, особенно наибольшие изменения происходят в базовых отраслях промышленности, таких как черная и цветная металлургия, ТЭК, строительная отрасль[14].

Данные таблицы 3, в которой рассчитан показатель CR3 по различным отраслям за последние 6 лет, доказывают этот рост. Для анализа уровня концентрации были выбраны отрасли тяжелой (электроэнергетика, цветная металлургия, машиностроение) и легкой (агропромышленный комплекс, пищевая промышленность, деревообработка) промышленностей, для того, чтобы можно было также проследить уровень концентрации в зависимости от наукоемкости отрасли[15].

По данным таблицы 3 почти во всех анализируемых отраслях наблюдается рост уровня концентрации, при этом, наибольшее увеличение индекса концентрации наблюдается в наиболее наукоемких отраслях – электроэнергетике и машиностроении, в котором рост уровня концентрации увеличился почти в 2 раза.

Таблица 3

Уровень концентрации по показателю CR3 в отраслях

|

Отрасль |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Электроэнергетика |

0.18 |

0.37 |

0.37 |

0.33 |

0.37 |

0.39 |

|

Цветная металлургия |

0.18 |

0.22 |

0.24 |

0.19 |

0.2 |

0.21 |

|

Машиностроение |

0.31 |

0.35 |

0.46 |

0.55 |

0.59 |

0.6 |

|

Агропромышленный комплекс |

0.08 |

0.09 |

0.103 |

0.105 |

0.103 |

0.13 |

|

Лесная и деревообрабатывающая промышленность |

0.29 |

0.31 |

0.30 |

0.26 |

0.27 |

0.31 |

|

Пищевая промышленность |

0.06 |

0.08 |

0.08 |

0.07 |

0.07 |

0.06 |

Стоит отметить и то, что уровень концентрации в отрасли машиностроения на протяжении всего анализируемого периода значительно выше, чем в остальных отраслях. Данное замечание также подтверждает вывод о том, что уровень концентрации в наукоемких отраслях выше. Это обуславливается тем, что наукоемкие отрасли требуют значительных капиталовложений в научно-исследовательские разработки и приобретение новых технологий. Такие дорогостоящие вещи могут позволить себе только крупные

предприятия, у которых на это есть достаточные ресурсы, как финансовые и трудовые, так и производственные. У мелких и средних фирм такие ресурсы крайне ограничены, а заемные и кредитные средства, которые могли бы выступить в качестве финансирования таких проектов, также бывают непосильны предприятиям из-за их высокой стоимости[16].

Таким образом, отрешение предприятий к объединению обусловлено, прежде всего, стремлением к сохранению конкурентоспособности на рынке, а не стремлением к монополизации отрасли и усилению рыночной власти[17].

Выводы

Концентрация на рынке, или рыночная концентрация – это сосредоточение производства (сбыта) в одном месте (у одного производителя, продавца, оператора), или преобладание на рынке одной или нескольких компаний.

Уровень рыночной концентрации, или уровень концентрации на рынке отражает относительную величину сосредоточения рыночной власти у определенного числа действующих на рынке субъектов хозяйствования.

Стандартный показатель концентрации определяется как сумма рыночных долей крупнейших продавцов рынка. Индекс Херфиндаля-Хиршмана – определяется как сумма квадратов долей всех субъектов рынка.

Глава 2. Анализ концентрации в отрасли страхования жизни в России

2.1. Анализ тенденций развития рынка страхования жизни

В условиях стагнации российской экономики, в отличие от многих других сегментов российского финансового рынка, подотрасль страхования жизни функционирует достаточно скоординировано. В настоящее время Россия занимает одно из первых мест, как в Европе, так и в мире по темпам роста основных показателей страхования жизни.

В таблице 4 представлена динамика основных показателей рынка страхования жизни в России за 2010-2016 гг.

Таблица 4

Динамика основных показателей рынка страхования жизни в России за 2010-2016 гг.[18]

|

Показатели |

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

Темп роста |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Страховые премии по |

22,51 |

34,72 |

53,82 |

84,89 |

108,53 |

129,71 |

215,74 |

в 9,58 |

|

в том числе: |

||||||||

|

- по страхованию жизни на дожитие |

18,25 |

29,11 |

45,33 |

64,66 |

75,08 |

87,11 |

140,23 |

в 7,68 |

|

- по страхованию ренты |

2,89 |

4,60 |

7,42 |

18,65 |

31,86 |

41,13 |

74,12 |

в 25,65 |

|

- по пенсионному страхованию |

1,37 |

1,01 |

1,07 |

1,58 |

1,59 |

1,47 |

1,39 |

101,46 |

|

2. Страховые выплаты по страхованию жизни - всего, млрд. руб. |

7,84 |

7,66 |

13,35 |

12,33 |

14,23 |

23,69 |

29,98 |

в 3,82 |

|

в том числе: |

||||||||

|

- по страхованию жизни на дожитие |

6,43 |

6,15 |

11,77 |

9,92 |

10,91 |

19,12 |

24,20 |

в 3,76 |

|

- по страхованию ренты |

0,76 |

0,92 |

1,00 |

1,77 |

2,49 |

3,60 |

4,75 |

в 6,25 |

|

- по пенсионному |

0,65 |

0,59 |

0,58 |

0,64 |

0,83 |

0,97 |

1,03 |

158,46 |

|

3. Коэффициент выплат - всего, % |

34,84 |

22,06 |

24,80 |

14,53 |

13,11 |

18,26 |

13,90 |

39,90 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

в том числе: |

||||||||

|

- по страхованию жизни на дожитие |

35,20 |

21,11 |

25,97 |

15,35 |

14,53 |

21,95 |

17,26 |

49,03 |

|

- по страхованию ренты |

26,23 |

19,90 |

13,49 |

9,47 |

7,81 |

8,76 |

6,41 |

24,44 |

|

- по пенсионному страхованию |

48,16 |

59,28 |

53,74 |

40,67 |

52,19 |

65,51 |

74,11 |

147,65 |

|

4. Количество страховщиков жизни, ед. |

53 |

4в |

42 |

42 |

41 |

39 |

35 |

66,03 |

|

5. Доля страхования жизни, % |

||||||||

|

-в ВВП |

0,05 |

0,06 |

0,09 |

0,13 |

0,15 |

0,16 |

0,25 |

в 5 раз |

|

- в страховом рынке |

4,04 |

5,23 |

6,65 |

9,38 |

10,99 |

12,67 |

18,27 |

в 4,52 раза |

|

- в личном страховании |

15,55 |

19,24 |

22,78 |

28,91 |

33,08 |

38,20 |

46,74 |

в 3 раза |

|

6. Средняя премия по |

157 |

242 |

375 |

591 |

755 |

887 |

1470 |

в 9,36 |

За период кредитного и инвестиционного роста (2010-2016 гг.) российские страховые компании, специализирующиеся на страховании жизни,

показали темпы прироста, превышающие не только весь страховой рынок,

но и экономику Российской Федерации в целом.

Так, объем поступлений по страхованию жизни в 2016 г. составил 215,74 млрд. руб., что в 9,58 раза превышает показатель 2010 г. Рост взносов по страхованию жизни после двухгодичного замедления вновь ускорился и значение показателя достигло 66,32% по сравнению с аналогичным периодом 2011 г. Несмотря на небольшую долю рынка страхования жизни в общем объеме страховых взносов (18,27% за 2016 г.), сегмент страхования жизни в конце анализируемого периода обеспечил почти половину страховых поступлений в личном страховании (46,74%).

При этом отношение премий по страхованию жизни к ВВП увеличилось с 0.05% в 2010 г. до 0,25% в 2016 г.. а средняя премия по страхованию жизни на одного жителя Российской Федерации выросла в 9,36 раза (со 157 руб. в 2010 г. до 1 470 руб. в 2016 г.).

Одновременно сумма произведенных страховых выплат увеличилась в 3,82 раза и достигла рекордного уровня за исследуемый период - 29,98 млрд. руб. Это вызвало снижение коэффициента выплат до 13,90%, в то время как в 2010 г. он составлял 34,84%.

С одной стороны, эти обстоятельства демонстрируют позитивную динамику развития рынка страхования жизни в России, но с другой - показывают. насколько он мал в абсолютном выражении по сравнению с показателями экономически развитых стран. Однако страхование жизни занимает уже около 20% от всего страхового рынка, при том. что еще в 2010 г. его доля составляла чуть более 4%.

В 2016 г. исследуемая подотрасль, наряду с ОСАГО, стала одним из крупнейших сегментов рынка за счет прироста взносов по всем видам страхования жизни. Наибольший прирост отмечен по страхованию с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика - всего в 25,65 раза. При этом взносы по добровольному пенсионному страхованию возросли всего на 1,46%.

Основным драйвером роста страхования жизни в 2016 г. стал сектор банкострахования, но, в отличие от прошлых лет, не за счет страхования, вмененного при получении кредита, а за счет инвестиционного страхования

жизни (табл. 5). Учитывая, что современная классификация продуктовой линейки страхования жизни была сформирована в 2012 г. в рамках Стратегии развития рынка страхования на период до 2020 г., разработанной Ассоциацией страховщиков жизни и Комитетом Всероссийского союза страховщиков по развитию страхования жизни, исследование динамики премий на рынке страхования жизни по видам бизнеса было проведено за период 2012-2016 гг., так как в 2010-2011 гг. подобной градации не существовало, а в аналитических целях страхование жизни подразделялось на виды, представленные в таблице 5.

За 2012-2016 гг. премии по страхованию жизни за счет физических лиц выросли в 4,79 раза, что обусловлено положительной динамикой практически всех видов бизнеса этого рынка. Наибольший прирост отмечен по инвестиционному страхованию жизни - в 26,28 раза: с 5,3 млрд. руб. до 139,3 млрд. руб., который представляет собой адаптированный к российскому законодательству аналог зарубежных продуктов «Unit linked». Многими банками такой страховой продукт предлагается в качестве альтернативы вкладам, так как при позитивном сценарии он может обеспечить значительно более высокий доход.

Таблица 5

Динамика премий на рынке страхования жизни

по вшам бизнеса и типу страхователей за 2012-2016 гг.

(млрд. руб.) [19]

|

Показатели |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

Темп |

|

1. За счет физических лиц - всего |

43,9 |

75,6 |

101,4 |

124,1 |

210,5 |

в 4,79 раза |

|

в том числе: |

||||||

|

- кредитное страхование |

24,0 |

42,9 |

42,0 |

36,7 |

35,7 |

148,75 |

|

- рисковое страхование жизни (не кредитное) |

0,4 |

0,6 |

0,4 |

0,4 |

0,4 |

100,00 |

|

- накопительное страхование жизни |

13,8 |

15,9 |

26,7 |

29,9 |

34,2 |

в 2,48 раза |

|

- инвестиционное страхование жизни |

5,3 |

15,6 |

31,5 |

56,3 |

139,3 |

в 26,28 |

|

- пенсионное страхование |

0,4 |

0,6 |

0,8 |

0,8 |

0,9 |

в 2,25 раза |

|

2. За счет юридических лиц - всего |

9,9 |

9,3 |

7,1 |

5,6 |

5,2 |

52,53 |

|

в том числе: |

||||||

|

- кредитное страхование по коллективным договорам |

5,2 |

4 2 |

2,1 |

1,7 |

1,5 |

86,54 |

|

- рисковое страхование жизни |

0,2 |

02 |

0,2 |

0,2 |

0,2 |

100,00 |

|

- накопительное страхование жизни |

3,8 |

3,9 |

4,9 |

3,0 |

2,8 |

73,68 |

|

- пенсионное страхование |

0,7 |

1,0 |

0,8 |

0,7 |

0,7 |

100,00 |

Ускоренное развитие этого сегмента рынка связано с окончанием высокодоходных депозитов, заключенных в начале 2015 г. после резкого повышения ключевой ставки Банка России. Кроме того, истекли и традиционные сроки поиска клиентами новых финансовых инструментов.

Интерес к инвестиционному страхованию жизни объясняется спецификой этого продукта, так как целевая доходность по продуктам инвестиционного страхования жизни находится выше доходности депозитов примерно на 3 пп.

К положительным качествам инвестиционного страхования жизни также можно отнести наличие налоговых льгот: получение налогового вычета в размере 13% от оплаченного страхового взноса и отсутствие обязательств

уплаты налогов по страховой выплате. Максимальный размер страхового взноса, с которого можно получить налоговый вычет, ограничен и составляет 120 тыс. руб. (применяется только для договоров сроком от пяти лет). При получении дохода, превышающего ставку рефинансирования, размер превышения облагается налогом на доходы физических лиц. Таким образом, максимально возместить можно 15,6 тыс. руб.

Одновременно рынок страхования жизни за счет юридических лиц за

2012-2016 гг. сократился на 47,47%: с 9,9 млрд. руб. до 5,2 млрд. руб., что

связано как со снижением премий по коллективным договорам страхования

заемщиков с банками, так и по корпоративному страхованию в связи с сокращением предприятиями в условиях финансовой нестабильности экономики расходов на социальные пакеты (за счет программ накопительного и пенсионного страхования жизни).

В результате изменилась доминанта в составе источников взносов

рынка страхования жизни, что связано со сменой парадигмы развития сегмента. обусловленной изменениями, происходящими в российской экономике. Рынок страхования жизни стал менее зависим от банковского сектора

и объемов выдаваемых кредитов. При этом сегмент потенциальных клиентов

страхования жизни с инвестиционной составляющей достаточно узок. Продвижение сложных продуктов требует больших временных затрат для разъяснения его сути - в результате продукт становится рентабельным для страховщика только при высоких минимальных взносах. Вместе с тем уменьшение ставок по банковским вкладам и упрощение программ инвестиционного страхования жизни создают определенные предпосылки по увеличению

продаж этого страхования гражданам не только с высоким, но и со средним

уровнем дохода.

Для рынка страхования жизни характерна развитая система дистрибуции страховых услуг. Полисы по страхованию жизни продаются через собственные агентские сети страховщиков, специализированных брокеров, банковские институты, прямые продажи через управления по работе с корпоративными клиентами, телемаркетинг, Интернет и ряд других механизмов.

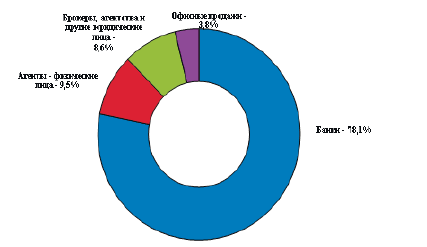

В 2016 г. 78,1% премий на рынке страхования жизни было собрано через кредитные организации, 9,5% - через агентов – физических лиц, 8,6% - через брокеров, независимые агентства и другие юридические лица, 3,8% - через прямые офисные продажи (в том числе корпоративные продажи, телемаркетинг, Интернет) (рис. 1).

Рисунок 1. Структура каналов продаж на рынке страхования жизни в 2016 г. [20]

2.2. Оценка концентрации рынка страхования жизни

В сегменте работают 35 компаний, 3 из которых не заключают новые договоры страхования. За период с 2010 г. количество страховщиков жизни сократилось более чем на треть, когда их число составляло 53 единицы, что связано с уходом с рынка страховых компаний в регионах, а также компаний, созданных универсальными страховщиками, которые отказались от развития направления страхования жизни.

Следует отметить, что продолжает усиливаться и остается самой высокой по сравнению с другими видами добровольного личного страхования концентрация рынка страхования жизни (табл. 6).

Таблица 6

Динамика показателей концентрации рынка страхования жизни

в России за 2010-2016 гг., %[21]

|

Показатели |

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

Отклонение |

|

1. ТОП-3 |

37,9 |

36,0 |

37,0 |

47,9 |

56,1 |

59,6 |

60,9 |

23,0 |

|

2. ТОП-5 |

51,1 |

54,5 |

59,0 |

66,2 |

713 |

743 |

75,4 |

24,3 |

|

3. ТОП-10 |

74,6 |

80,6 |

85,8 |

86,9 |

88,4 |

89.4 |

89,6 |

15,0 |

|

4. ТОП-20 |

93,5 |

94,6 |

96,5 |

97,5 |

98,1 |

98.8 |

99,4 |

5,9 |

Так, в 2016 г. на долю ТОП-20 компаний по страхованию жизни приходится 99,4% страховых взносов. Причем 10 из них контролирует около 90% данного рынка. На долю 5 крупнейших страховых компаний в 2016 г. приходилось более 75% страховых взносов по страхованию жизни. Лидерами среди ТОП-страховщиков являются ООО СК «Сбербанк страхование жизни». ГК «Росгосстрах», страховая группа «АльфаСтрахование», «Группа Ренессанс Страхование» и АО «ВТБ Страхование жизни». Первая тройка, входящая в ТОП-3, обеспечивает 60,9% страховых поступлений на данном сегменте рынка.

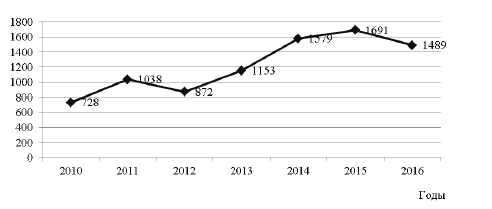

В соответствии с индексом Херфиндаля-Хиршмана (концентрации рынка), который рассчитан в отношении премии по страхованию жизни за 2016 г. и составил 1 489 пунктов и оценивается как умеренно концентрированный (рис. 2).

Объем премии по страхованию жизни в субъектах Российской Федерации зависит не только от численности населения, но и от концентрации населения в крупных городах, уровня доходов населения, количества банковских подразделений, через которые осуществляется страхование жизни и некоторых других факторов.

Рисунок. 2. Динамика индекса Херфиндаля-Хиршмана по рынку страхования жизни за 2010-2016 гг. [22]

С учетом этих факторов можно выделить ряд регионов в отношении потенциала развития страхования жизни:

- по объему премий лидирующие позиции занимают регионы с численностью населения свыше 2 млн. человек. Наиболее высокий размер премий отмечается в г. Москве и Московской области и г. Санкт-Петербурге;

- несколько регионов имеют существенно более высокие сборы премии, чем более густонаселенные регионы: Самарская область (занимая 12-е место по численности населения, находится на 3-м месте по сборам премии). Иркутская область (21-е место по численности и 15-е место по сборам). Хабаровский край (35-е место по численности и 16-е место по сборам);

- недостаточно развивается страхование жизни в таких регионах, как Ростовская область (6-е место по численности населения и 10-е место по сборам премии), Республика Дагестан (13-е место по численности и 73-е место по сборам), Ставропольский край (15-е место по численности и 24-е место по сборам);

- по размеру премии на душу населения лидируют г. Москва (5 304 руб.) и г. Санкт-Петербург (1 302 руб.), третье место занимает Самарская область (919 руб.).

Безусловно, развитие страхования жизни определяется в основном крупными игроками. По мере развития этой линии бизнеса и на фоне общего экономического кризиса, сопровождающегося уменьшением объемов кредитования, снижаются темпы роста и меняется структура страхования жизни: кредитные продукты уступают место накопительным и инвестиционным. Кроме того, можно ожидать продолжения данного тренда в свете вступившего в силу указания Центрального банка РФ о возможности отказа от навязанной страховки, что, скорее всего, вызовет дальнейший спад объемов кредитного страхования.

Выводы

Проведенное исследование позволило сделать выводы о том, что:

- страхование жизни является одной из значимых подотраслей личного страхования, определяющей тенденции развития современного российского рынка страхования в целом;

- российский рынок страхования жизни за период кредитного и инвестиционного роста претерпел значительные изменения, которые коснулись структуры, состава участников, целевых ориентиров страховщиков, а также самой идеологии страхования жизни в России;

- основными негативными факторами, затормаживающими темпы развития российского рынка страхования жизни, являются низкий уровень информированности граждан и их невысокая покупательная способность, снижение кредитной активности банков, ужесточение законодательства в области регулирования страховой деятельности;

- применение статистического анализа в части расчета показателя Херфиндаля–Хиршмана подтвердила теорию о том, что высокая концентрация доли рынка приводит к замедлению темпов роста бизнеса;

- драйверы роста рынка страхования жизни в России возможно и необходимо применять для отрасли страхования в целом, адаптируя используемые инструменты под нужные масштабы бизнеса.

Глава 3. Проблемы концентрации в страховой отрасли и пути их решения

Страхование обеспечивает воспроизводственный процесс посредством непрерывности и сбалансированности. Под влиянием временных и постоянных факторов, страховой рынок демонстрирует тенденцию роста, его отраслей, видов и показателей. Увеличивается и количество страховых договоров.

Перемены сказались на участниках рынка и его структуре. Не так давно ситуация была такова, что большое количество страховщиков собирали небольшие премии, но сейчас произошли изменения, меньшее количество страховщиков оперирует большим количеством премий. Авторитет главных страховщиков страхового рынка возрастает, увеличивая его концентрацию.

Сама по себе концентрация рынка не так страшна, но причины ее возникновения могут сказаться на экономике страны. Факторы, способствующие патетической концентрации рынка, могут отразиться на развитии российского страхования в целом[23].

Существует несколько причин возникновения непропорциональной концентрации рынка. Первое, что нужно выделить, это требование к уставному капиталу. Увеличение уставного капитала в четыре раза фатально сказалось на многих страховщиках, страховые организации покинули рынок в большом количестве[24].

Низкая платежеспособность населения и спрос на страховые услуги также является весомым фактором, который провоцирует возникновение высокой концентрации рынка. Страховые компании с большим страховым портфелем, имея меньшую убыточность, могут предложить низкие тарифные ставки, что вызывает интерес со стороны страхователей. На примере регионов можно увидеть, что крупные нерегиональные компании превалируют над небольшими региональными.

Еще один немаловажный фактор, влияющий на концентрацию рынка в России, обусловлен взаимодействием банков и страховых организаций. Банки работают с крупными страховыми компаниями, производя определенные операции. При этом только страховые компании с гарантией платежеспособности могут попасть на этот рынок. Средние и малые страховые организации, не являясь аккредитованными, на рынок банковских услуг не попадают[25].

На сегодняшний день именно топовые страховые организации диктуют правила. Это проявляется в том, что эти страховщики ведут свою политику, лишь имитируя защиту прав и благие намерения. Такая ситуация может существенно повлиять на рынок страхования и цену страхового продукта. Проще говоря, эти страховщики могут занижать цену до тех пор, пока более мелкие не уйдут с рынка, а добившись этого, поднимут цену, сделав клиентов зависимыми от их предложения[26].

Государство должно повышать свою роль и над ценообразованием в страховании. Усиленный контроль позволит избежать возможных казусов и последствий действий страховщиков. Способы регулирования могут быть различны.

Налоговые льготы, предоставляемые страховщикам, вызывают множество споров и разногласий. Специалисты выделяют этот способ, как регулирование через налоговое законодательство.

Как одно из направлений регулирования можно выделить деятельность актуариев. Страховые организации обычно обращаются к крупным, сертифицированным и лицензированным организациям[27]. Актуарий выносит вердикт по страховой компании, определяя адекватность тарифов и осуществляя, тем самым, защиту интересов страхователей.

Государство также должно осуществлять мониторинг над доходами страховщиков[28]. Поводом для внимания может стать резкое наращивание страховой компанией собираемых взносов. Практика показывает, что компания, резко нарастив свой капитал, может перестать отвечать по своим обязательствам[29]. Такие действия подрывают доверие клиентов и отбивает интерес у страхователей.

Выводы

Можно выделить несколько причин возникновения непропорциональной концентрации страхового рынка:

- требование к уставному капиталу. Увеличение уставного капитала в четыре раза фатально сказалось на многих страховщиках, страховые организации покинули рынок в большом количестве;

- низкая платежеспособность населения и спрос на страховые услуги. Страховые компании с большим страховым портфелем, имея меньшую убыточность, могут предложить низкие тарифные ставки, что вызывает интерес со стороны страхователей;

- взаимодействие банков и страховых организаций. Только страховые компании с гарантией платежеспособности могут попасть на банковский рынок.

Государство должно повышать свою роль и над ценообразованием в страховании; осуществлять мониторинг над доходами страховщиков.

Концентрация рынка не всегда является положительным явлением, и рынок страхования не исключение. Колоссальная капитализация страховой компании не абсолютная гарантия выплат. Поэтому, на наш взгляд, процесс концентрации рынка должен быть под контролем государства. При этом важно соблюсти и учесть интересы всех, кто участвует в страховых отношениях.

Заключение

Концентрация на рынке, или рыночная концентрация – это сосредоточение производства (сбыта) в одном месте (у одного производителя, продавца, оператора), или преобладание на рынке одной или нескольких компаний.

Уровень рыночной концентрации, или уровень концентрации на рынке отражает относительную величину сосредоточения рыночной власти у определенного числа действующих на рынке субъектов хозяйствования.

Стандартный показатель концентрации определяется как сумма рыночных долей крупнейших продавцов рынка. Индекс Херфиндаля-Хиршмана – определяется как сумма квадратов долей всех субъектов рынка.

Проведенное исследование позволило сделать выводы о том, что:

- страхование жизни является одной из значимых подотраслей личного страхования, определяющей тенденции развития современного российского рынка страхования в целом;

- российский рынок страхования жизни за период кредитного и инвестиционного роста претерпел значительные изменения, которые коснулись структуры, состава участников, целевых ориентиров страховщиков, а также самой идеологии страхования жизни в России;

- основными негативными факторами, затормаживающими темпы развития российского рынка страхования жизни, являются низкий уровень информированности граждан и их невысокая покупательная способность, снижение кредитной активности банков, ужесточение законодательства в области регулирования страховой деятельности;

- применение статистического анализа в части расчета показателя Херфиндаля–Хиршмана подтвердила теорию о том, что высокая концентрация доли рынка приводит к замедлению темпов роста бизнеса;

- драйверы роста рынка страхования жизни в России возможно и необходимо применять для отрасли страхования в целом, адаптируя используемые инструменты под нужные масштабы бизнеса.

Можно выделить несколько причин возникновения непропорциональной концентрации страхового рынка:

- требование к уставному капиталу. Увеличение уставного капитала в четыре раза фатально сказалось на многих страховщиках, страховые организации покинули рынок в большом количестве;

- низкая платежеспособность населения и спрос на страховые услуги. Страховые компании с большим страховым портфелем, имея меньшую убыточность, могут предложить низкие тарифные ставки, что вызывает интерес со стороны страхователей;

- взаимодействие банков и страховых организаций. Только страховые компании с гарантией платежеспособности могут попасть на банковский рынок.

Государство должно повышать свою роль и над ценообразованием в страховании; осуществлять мониторинг над доходами страховщиков.

Концентрация рынка не всегда является положительным явлением, и рынок страхования не исключение. Колоссальная капитализация страховой компании не абсолютная гарантия выплат. Поэтому, на наш взгляд, процесс концентрации рынка должен быть под контролем государства. При этом важно соблюсти и учесть интересы всех, кто участвует в страховых отношениях.

Список литературы

- Андреева Е.В. Перспективы развития регионального страхового рынка в условиях вступления России во Всемирную торговую организацию / Е.В. Андреева, Е. М. Хитрова // Известия Иркутской государственной экономической академии. – 2013. – № 1. – С. 24–31.

- Ларионова Н.И., Рехлицкая Я.С. Рыночная власть и методы ее оценки // Вестник Поволжского государственного технологического университета. Серия: Экономика и управление. 2010. № 3. С. 33-40.

- Любященко С.Н., Мамонов В.И. Рыночная концентрация в условиях группирования предприятий и экономическая эффективность // Вестник НГУЭУ. 2013. №3. С.93.

- Мамонов В.И., Любященко С.Н., Бородин В.А. Динамика структурной концентрации и ее влияние на показатели деятельности промышленных предприятий // Вестник НГУЭУ. 2012. № 4. С.92.

- Маниилизу Д.А. Рыночная власть и ее источники // В сборнике: СОВРЕМЕННЫЕ АСПЕКТЫ ГЛОБАЛИЗАЦИИ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей Международной научно-практической конференции. 2014. С. 62.

- Одинокова Т.Д. Усиление концентрации на рынке страхования жизни как фактора изменения спроса на страховые продукты // Страховое дело. 2017. № 7 (292). С. 3-9.

- Прокопьева Е.Л. Страховой рынок в условиях экономической нестабильности: анализ рисков и перспектив / Е. Л. Прокопьева // Страховое дело. – 2015. – № 4. – С. 8–17.

- Сторчевой Л. Экономическая теория фирмы: систематизация // Вопросы экономики. – 2012. – №9. – С. 45.

- Табаков С.А. Проблема концентрации современного страхового рынка России // В сборнике: Современные тенденции рынка страховых услуг сборник научных трудов. Иркутск, 2016. С. 122-125.

- Химич Ю.С. Определяющие признаки рыночных структур. Рыночная власть // В сборнике: Теория и практика развития социально-экономических систем Сборник молодых ученых кафедры «Экономика и менеджмент». Ульяновск, 2013. С. 134-136.

- Хитрова Е.М. Проблемы и перспективы развития страховых отношений в условиях повышения концентрации рынка / Е. М. Хитрова // Известия Уральского государственного экономического университета. – 2014. – № 2. – С. 28–34.

- Чернова О.В. Концентрация рынка страхования жизни в России как один из факторов прогнозируемого замедления темпов роста отрасли // Вестник Воронежского государственного университета инженерных технологий. 2017. Т. 79. № 1 (71). С. 460-463.

- Официальный сайт Национального рейтингового агентства [Электронный ресурс]. Режим доступа: http:www.ra-national.ru. Дата обращения 11.10.2017.

-

Маниилизу Д.А. Рыночная власть и ее источники // В сборнике: СОВРЕМЕННЫЕ АСПЕКТЫ ГЛОБАЛИЗАЦИИ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей Международной научно-практической конференции. 2014. С. 62. ↑

-

Сторчевой Л. Экономическая теория фирмы: систематизация // Вопросы экономики. – 2012. – №9. – С. 45. ↑

-

Химич Ю.С. Определяющие признаки рыночных структур. Рыночная власть // В сборнике: Теория и практика развития социально-экономических систем Сборник молодых ученых кафедры «Экономика и менеджмент». Ульяновск, 2013. С. 134-136. ↑

-

Химич Ю.С. Определяющие признаки рыночных структур. Рыночная власть // В сборнике: Теория и практика развития социально-экономических систем Сборник молодых ученых кафедры «Экономика и менеджмент». Ульяновск, 2013. С. 134-136. ↑

-

Маниилизу Д.А. Рыночная власть и ее источники // В сборнике: СОВРЕМЕННЫЕ АСПЕКТЫ ГЛОБАЛИЗАЦИИ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей Международной научно-практической конференции. 2014. С. 62. ↑

-

Ларионова Н.И., Рехлицкая Я.С. Рыночная власть и методы ее оценки // Вестник Поволжского государственного технологического университета. Серия: Экономика и управление. 2010. № 3. С. 33-40. ↑

-

Химич Ю.С. Определяющие признаки рыночных структур. Рыночная власть // В сборнике: Теория и практика развития социально-экономических систем Сборник молодых ученых кафедры «Экономика и менеджмент». Ульяновск, 2013. С. 134-136. ↑

-

Сторчевой Л. Экономическая теория фирмы: систематизация // Вопросы экономики. – 2012. – №9. – С. 45. ↑

-

Ларионова Н.И., Рехлицкая Я.С. Рыночная власть и методы ее оценки // Вестник Поволжского государственного технологического университета. Серия: Экономика и управление. 2010. № 3. С. 33-40. ↑

-

Маниилизу Д.А. Рыночная власть и ее источники // В сборнике: СОВРЕМЕННЫЕ АСПЕКТЫ ГЛОБАЛИЗАЦИИ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей Международной научно-практической конференции. 2014. С. 62. ↑

-

Мамонов В.И., Любященко С.Н., Бородин В.А. Динамика структурной концентрации и ее влияние на показатели деятельности промышленных предприятий // Вестник НГУЭУ. 2012. № 4. С.92. ↑

-

Любященко С.Н., Мамонов В.И. Рыночная концентрация в условиях группирования предприятий и экономическая эффективность // Вестник НГУЭУ. 2013. №3. С.93. ↑

-

Любященко С.Н. Оптимизация результатов деятельности предприятий в условиях усиления интеграции на отраслевых рынках // Состояние финансовой системы после эпидемии морального риска: монография / коллектив авторов; под ред А.Ю. Рыманова. – Новосибирск: Изд - во НГТУ, 2013. – С. 54. ↑

-

Маниилизу Д.А. Рыночная власть и ее источники // В сборнике: СОВРЕМЕННЫЕ АСПЕКТЫ ГЛОБАЛИЗАЦИИ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей Международной научно-практической конференции. 2014. С. 62. ↑

-

Химич Ю.С. Определяющие признаки рыночных структур. Рыночная власть // В сборнике: Теория и практика развития социально-экономических систем Сборник молодых ученых кафедры «Экономика и менеджмент». Ульяновск, 2013. С. 134-136. ↑

-

Маниилизу Д.А. Рыночная власть и ее источники // В сборнике: СОВРЕМЕННЫЕ АСПЕКТЫ ГЛОБАЛИЗАЦИИ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей Международной научно-практической конференции. 2014. С. 62. ↑

-

Химич Ю.С. Определяющие признаки рыночных структур. Рыночная власть // В сборнике: Теория и практика развития социально-экономических систем Сборник молодых ученых кафедры «Экономика и менеджмент». Ульяновск, 2013. С. 134-136. ↑

-

Официальный сайт Национального рейтингового агентства [Электронный ресурс]. Режим доступа: http:www.ra-national.ru. Дата обращения 11.10.2017. ↑

-

Официальный сайт Национального рейтингового агентства [Электронный ресурс]. Режим доступа: http:www.ra-national.ru. Дата обращения 11.10.2017. ↑

-

Официальный сайт Национального рейтингового агентства [Электронный ресурс]. Режим доступа: http:www.ra-national.ru. Дата обращения 11.10.2017. ↑

-

Официальный сайт Национального рейтингового агентства [Электронный ресурс]. Режим доступа: http:www.ra-national.ru. Дата обращения 11.10.2017. ↑

-

Официальный сайт Национального рейтингового агентства [Электронный ресурс]. Режим доступа: http:www.ra-national.ru. Дата обращения 11.10.2017. ↑

-

Чернова О.В. Концентрация рынка страхования жизни в России как один из факторов прогнозируемого замедления темпов роста отрасли // Вестник Воронежского государственного университета инженерных технологий. 2017. Т. 79. № 1 (71). С. 460-463. ↑

-

Табаков С.А. Проблема концентрации современного страхового рынка России // В сборнике: Современные тенденции рынка страховых услуг сборник научных трудов. Иркутск, 2016. С. 122-125. ↑

-

Одинокова Т.Д. Усиление концентрации на рынке страхования жизни как фактора изменения спроса на страховые продукты // Страховое дело. 2017. № 7 (292). С. 3-9. ↑

-

Одинокова Т.Д. Влияние олигополизации экономики на развитие рынка страхования жизни // Вестник Самарского государственного экономического университета. 2017. № 4 (150). С. 19-27. ↑

-

Хитрова Е.М. Проблемы и перспективы развития страховых отношений в условиях повышения концентрации рынка / Е. М. Хитрова // Известия Уральского государственного экономического университета. – 2014. – № 2. – С. 28–34. ↑

-

Прокопьева Е.Л. Страховой рынок в условиях экономической нестабильности: анализ рисков и перспектив / Е. Л. Прокопьева // Страховое дело. – 2015. – № 4. – С. 8–17. ↑

-

Андреева Е.В. Перспективы развития регионального страхового рынка в условиях вступления России во Всемирную торговую организацию / Е.В. Андреева, Е. М. Хитрова // Известия Иркутской государственной экономической академии. – 2013. – № 1. – С. 24–31. ↑

- Проектирование ИС по сдельной оплате труда (Технико-экономическая характеристика предметной области и предприятия)

- Менеджмент, как организационно-целевое управление (Плановые показатели управления проектом развития)

- Менеджмент, как организационно-целевое управление (Теоретические аспекты управление персоналом организации)

- Органы местного самоуправления (Анализ и проблемы функционирования местного самоуправления в России)

- Понятие и виды государственных пенсий (ПОНЯТИЯ И ПРАВОВАЯ ХАРАКТЕРИСТИКА ГОСУДАРСТВЕННОГО ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ)

- Теоретико-правовые основы защиты граждан от безработицы

- Сервисное обслуживание в торговле и перспективы его развития в современных условиях (Теоретические основы сервисного обслуживания в торговле)

- КОНСТИТУЦИОННЫЕ ПРАВА И СВОБОДЫ ГРАЖДАН

- Технология обслуживания клиентов в гостинице (Культура обслуживания и этикет в гостиничном бизнесе)

- Теоретические аспекты страхования: понятие и его сущность

- Мерчандайзинг как система активного продвижения товара в организации коммерческой деятельности (АНАЛИЗ СИСТЕМЫ МЕРЧЕНДАЙЗИНГА МАГАЗИНА «CORNELIANI»)

- Отличие бухгалтерского учета от налогового учета (Теоретические аспекты налогового учета и его отличий от бухгалтерского)