Отличие бухгалтерского учета от налогового учета (Теоретические аспекты налогового учета и его отличий от бухгалтерского)

Содержание:

Введение

Актуальность. В настоящее время множество хозяйствующих субъектов выбирает для себя наиболее удобные способы ведения бизнеса, методы ведения бухгалтерского учёта, методы ведения налогового учёта. В современном российском учете существует очень тесная взаимосвязь между бухгалтерским и налоговым учетом. Эта взаимосвязь обусловлена историческими факторами развития российского учета, который ранее существовал в рамках единой системы, то есть без выделения в своем составе отдельных подсистем.

Цель работы состоит в исследовании отличий и взаимосвязи бухгалтерского и налогового учета.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие и назначение налогового учета;

- исследовать функции налогового учета;

- рассмотреть способы ведения налогового учета;

- рассмотреть взаимосвязь бухгалтерского и налогового учета;

- исследовать порядок налогового учета на примере оптовой торговой организации ООО «Сервис»;

- рассмотреть порядок признания доходов и расходов в налоговом учете ООО «Сервис»;

- исследовать учета налога на прибыль в ООО «Сервис»;

- определить пути сближения бухгалтерского и налогового учета в России.

Предметом исследования являются отличия бухгалтерского и налогового учета.

Объект исследования – ООО «Сервис».

Теоретическую и методологическую основу исследования составили научные труды, представленные в отечественной литературе в области налогового и бухгалтерского учета; публикации в периодических изданиях

Информационной базой исследования послужили: законодательные и нормативные акты по вопросам налогового и бухгалтерского учета.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические аспекты налогового учета и его отличий от бухгалтерского

1.1. Понятие и назначение налогового учета

Современное налоговое законодательство требует ведения налогового учёта на всех предприятиях. Налоговый Кодекс Российской Федерации определяет налоговый учёт, как систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов.

Порядок ведения налогового учёта устанавливается налогоплательщиком в учётной политике для целей налогообложения[1].

Согласно Федеральному закону «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования» от 27.07.2006 № 137-ФЗ, учётная политика для целей налогообложения - выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика[2].

В учётной политике организации должны быть раскрыты её подходы к решению вопросов определения налоговой базы по налогу на прибыль, оценки имущества, формирование налоговых обязательств перед бюджетом, распределение убытков между налоговыми периодами, формирование налоговой отчётности[3]. В процесс формирования учётной политики необходимо включить установление и обоснование организационно-технических и методических аспектов налогового учёта[4].

Данные, предоставляемые налоговым учётом, должны отражать: порядок формирования суммы доходов и расходов; порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчётном) периоде; сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах; порядок формирования сумм создаваемых резервов; сумму задолженности по расчётам с бюджетом по налогу[5].

Данные, предоставляемые налоговым учётом, подтверждают: первичные учетные документы (включая справку бухгалтера); аналитические регистры налогового учета; расчет налоговой базы.

Формы аналитических регистров налогового учёта для определения налоговой базы в обязательном порядке должны содержать следующие реквизиты: наименование регистра; период составления; измерители операции в натуральном и (или) денежном выражении; наименование хозяйственных операций; подпись, расшифровку подписи лица, ответственного за составление указанных регистров[6].

Аналитические регистры налогового учёта призваны систематизировать и накапливать информацию, которая содержится в принятых к учёту первичных документах, аналитических данных налогового учёта для отражения в расчёте налоговой базы.

Согласно НК Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ[7] к регистрам налогового учета предъявляется ряд требований: ведение регистров налогового учёта осуществляется в виде специальных форм на бумажных носителях, в электронной форме и (или) любых машинных носителях; формы регистров налогового учёта и порядок отражения в них аналитических данных налогового учёта, данных первичных учётных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учётной политике организации для целей налогообложения; правильность отражения хозяйственных операций в регистрах налогового учёта обеспечивается лицами, которые составили и подписали их; при хранении регистров налогового учёта должна обеспечиваться их защита от несанкционированных исправлений. В случае если исправления всё же осуществляются, ошибки в регистре налогового учета должны быть обоснованы и подтверждены подписью ответственного лица, которым были внесены исправления, с указанием даты и обоснованием внесенного исправления[8].

Процесс формирования данных налогового учёта предполагает непрерывность отражения в хронологическом порядке объектов учёта для целей налогообложения. Важно отметить, что аналитический учёт данных налогового учёта должен осуществляться налогоплательщиком таким образом, чтобы он раскрывал порядок формирования налоговой базы[9].

Оформление налоговой отчётности субъекта предпринимательской деятельности должно быть оформлено в виде декларации по налогам. Требования к содержанию налоговой декларации, порядку её составления и внесения в неё изменений регулируются главой 13 НК РФ[10].

Согласно Налоговому Кодексу РФ содержание данных налогового учёта, а также данных первичных документов является налоговой тайной.

1.2. Функции налогового учета

Функции налогового учета выражают основные направления его реализации, его содержание и обеспечение.

Можно выделить три основные функции налогового учета, выражающие его место в системе функций государства – фискальную, информационную и контрольную.

Фискальная функция является важнейшей функцией налогового учета и состоит в формировании и мобилизации финансовых средств государством при вздымании ряда налогов и в рамках действия отдельных налоговых режимов[11].

Информационная функция налогового учета состоит в количественном измерении и качественной характеристике финансового положения плательщиков налогов в течение определенного отчетного периода.

Контрольная функция состоит в формировании финансовой отчетности плательщиком налогов с возможной последующей проверкой налоговыми органами правильности и полноты ее формирования.

Функции, также, выступают связующим звеном между целями и задачами налогового учета с одной стороны и его содержанием с другой. В данном случае, это будут функции налогового учета, как элемента налоговой системы[12].

Рассматривая функции налогового учета в контексте налоговой системы, можно согласиться с каталогом функций налогового учета с опорой на положения статьи 313 НК РФ:

- функция формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

- функция формирования полной и достоверной информации о налоговой базе отчетного (налогового) периода;

- функция обеспечения раздельного учета в случае исчисления налога по разным ставкам или при разном порядке налогообложения[13];

- функция обоснования применяемых льгот и вычетов;

- функция обеспечения информацией налоговых органов для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога;

- функция обеспечения информацией службы внутреннего контроля и руководства для контроля за движением средств предприятия по назначению и профилактики злоупотреблений ответственных лиц;

- функция обеспечения информацией внешних пользователей в лице партнеров, инвесторов, кредиторов и клиентов для создания имиджа добросовестного налогоплательщика и повышения гудвилла компании[14].

1.3. Способы ведения налогового учета

Согласно законодательству РФ в организациях должны вестись следующие системы учёта:

1) система бухгалтерского учёта в соответствии с Федеральными законами об организациях определенной организационно-правовой формы и Федеральным законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

2) система налогового учёта в соответствии с гл.25 Налогового кодекса Российской Федерации.

Представленные системы учёта должны быть, как можно меньше увязаны между собой. Осуществляя бухгалтерский и налоговый учёт, необходимо формировать две учётные политики: учётную политику для целей бухгалтерского учёта; учётную политику для целей налогообложения[15].

Проблема выбора способа ведения налогового учёта уже несколько лет является актуальной, в том числе и для субъектов предпринимательства. В связи с этим, рассмотрим наиболее основные способы ведения налогового учёта.

Первый способ ведения налогового учёта предусматривает его интеграцию с бухгалтерским учётом[16]. При таком подходе регистры налогового учёта строятся на основе регистров и первичных документов бухгалтерского учёта, а ведение налогового учёта осуществляется работниками бухгалтерской службы[17]..

Основой данного способа является организация налогового учёта на основе бухгалтерского учёта. В случае, когда порядок группировки и учёта объектов и хозяйственных операций для целей налогообложения соответствует порядку их группировки и отражения в бухгалтерском учёте, то регистры бухгалтерского учёта могут быть представлены как регистры налогового учёта. Таким образом, преимуществом данного способа является то, что данный путь сближения бухгалтерского и налогового учёта позволяет организациям с наименьшими затратами рассчитать налог на прибыль, организовать учёт в соответствии с нормативными требованиями. По нашему мнению, данное преимущество особенно благоприятно воздействует на субъекты малого и среднего предпринимательства, финансовые ресурсы которых ограничены.

Тем не менее, используя данный подход организациям важно осуществлять качественный подбор кадров. Так, бухгалтер организации должен свободно ориентироваться в налоговом учёте и вести налоговый учёт в соответствии с требованиями налогового законодательства[18].

Второй способ ведения налогового учёта заключается в создании специальной службы, занимающейся всеми вопросами налогообложения на предприятии, включая формирование налоговой политики взаимодействие с налоговыми органами. Основа данного подхода - параллельный учёт, при котором накопление информации для определения налогооблагаемой базы по расчёту налога на прибыль ведётся с использованием только регистров налогового учёта[19].

Достоинством данного способа является то, что формирование налоговой базы осуществляется на основе данных, поступивших непосредственно из налоговых регистров, которые, в свою очередь, формируются непосредственно по первичным учётным документам. Общими документами для подсистем учёта являются только данные первичных документов[20].

Недостаток данного подхода заключается в том, что такой путь приводит к дублированию учётной работы, значительному увеличению объемов учётных документов, большему числу персонала, что с финансовой точки зрения может негативно отразиться на работе субъектов малого и среднего предпринимательства[21].

Третий подход основывается на ведении налогового учёта по правилам налогового законодательства. Система налогового учёта создается организацией самостоятельно. Как правило, при данном способе ведения налогового учёта используются аналитические регистры, в которых ведутся записи налогового учёта. Важно отметить, что организация самостоятельного, независимого от бухгалтерского, налогового учёта субъектами предпринимательства является проблематичной[22].

Использование данного подхода потребует создание специальных структурных подразделений и привлечение в сферу управления специалистов в области налогового учёта. В свою очередь, создание новых структур по ведению налогового учёта потребует финансовых вложений, что для субъектов малого и среднего предпринимательства обременительно[23].

Таким образом, рассмотрев достоинства и недостатки вышеперечисленных способов ведения налогового учёта, можно сделать вывод о том, что выбор способа ведения налогового учёта, может определяться организацией самостоятельно, на основе анализа величины ресурсов, которыми располагает организация, также необходимо учитывать специфику деятельности субъекта. Также, при выборе той или иной системы, необходимо помнить о важности корректного ведения налогового учёта, так как это необходимо для стабильного функционирования предприятия. Для субъектов малого и среднего предпринимательства, по нашему мнению, наиболее эффективным будет первый способ ведения налогового учёта[24].

1.4. Отличия и взаимосвязь бухгалтерского и налогового учета

Отражение доходов и расходов в бухгалтерском учёте отлично от отражения доходов и расходов в налоговом учёте.

Согласно Приказу Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учёт расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090) [25] временные разницы бывают двух видов — вычитаемые и налогооблагаемые.

Вычитаемые временные разницы формируют отложенное налоговое обязательство (ОНО). ОНО встречаются, если сумма расходов по данным налогового учёта преобладает над суммой расходов в бухгалтерском учёте или сумма доходов в бухгалтерском учёте превышает сумму доходов в налоговом учёте. Отложенное налоговое обязательство представляет собой произведение налоговой ставки 20% и величины разницы бухгалтерского и налогового учёта. Полученное значение уменьшает налоговую прибыль текущего периода. Налогооблагаемые временные разницы или отложенный налоговый актив (ОНА) формируются при превышении расходов в бухгалтерском учёте над расходами в налоговом учёте и превышении доходов в налоговом учёте над доходами в бухгалтерском. Алгоритм определения ОНА аналогичен тому, что применяется при вычислении ОНО, при этом полученное значение увеличивает налоговую прибыль текущего периода.

Рассмотрим ситуацию, когда в бухгалтерском учёте отражена прибыль, а в налоговом – убыток.

Подобная ситуация может возникнуть при строительстве объекта основных средств с привлечением кредитных ресурсов. В бухгалтерском учёте начисленные проценты подлежат включению в стоимость возводимого объекта, в то время как для целей налогообложения прибыли проценты по кредиту признаются внереализационными расходами.

Согласно Приказу Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учёт расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090) включение процентов в стоимость инвестиционного актива и признание их внереализационными расходами в налоговом учёте приводит к образованию налогооблагаемой временной разницы и начислению отложенного налогового обязательства[26]. Следовательно, в данном случае будет использоваться следующая запись: Д 68 К77.

Налогооблагаемая временная разница станет погашаться после начала эксплуатации объекта и начисления по нему амортизации.

В налоговом учёте понесенный в процессе строительства объекта убыток по окончанию года отразится записью: Д09 К68.

Выводы

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

В современных экономических условиях налоговый учёт является важным элементом деятельности экономического субъекта. Развитие его оперативности, нетрудоемкости обеспечит экономное использование материальных ресурсов, сокращение издержек обращения, что в свою очередь также крайне важно для субъектов малого и среднего предпринимательства. Организация оптимального налогового учёта позволит эффективно управлять задолженностью перед бюджетом и внебюджетными фондами, избежать налоговых рисков и нежелательных финансовых последствий.

Глава 2. Практические аспекты налогового учета в ООО «Сервис»

2.1. Группировка доходов и расходов в налоговом учете предприятия

Отличия подходов к формированию учётной информации о доходах и расходах в финансовом и налоговом учёте обусловлены, прежде всего, разными целями и задачами. Информация финансового учёта имеет разноплановое назначение для внутренних и внешних пользователей: для анализа выполнения плана, оценки эффективности деятельности организации, рациональности использования её ресурсов, принятия управленческих решений. В налоговом учёте цель сбора информации сводится к определению базы налогообложения по налогу на прибыль организаций и сумм самого налога и авансовых платежей в бюджет.

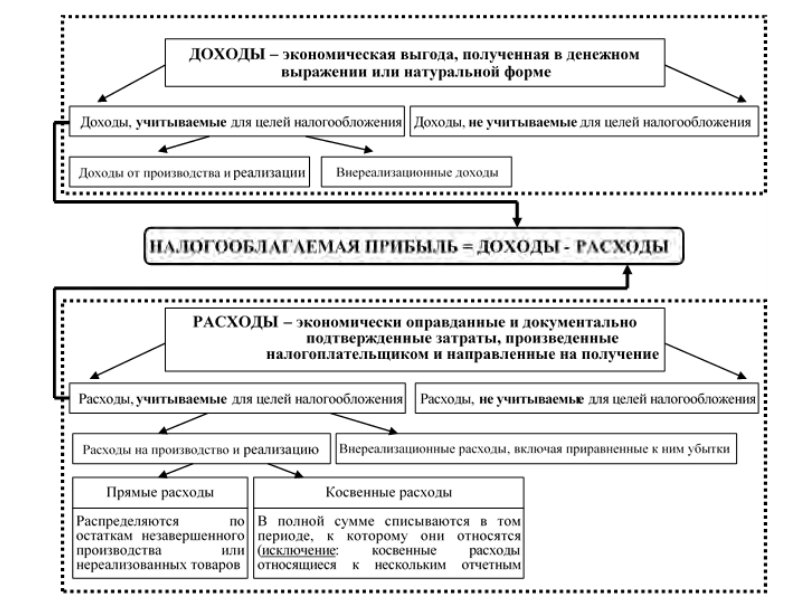

Для целей финансового учёта расходы и доходы принято группировать в зависимости от их характера, условий осуществления и направления деятельности организации: доходы и расходы по обычным видам деятельности; прочие доходы и расходы. В налоговом учете выделяют доходы и расходы, которые учитываются при расчете налоговой базы по налогу на прибыль организаций, а также доходы и расходы, не учитываемые для целей налогообложения (рис. 1).

Доходы от реализации формируются за счет выручки от реализации произведенных или ранее приобретенных товаров (работ, услуг), а также имущественных прав. В состав внереализационных доходов могут включаться доходы от долевого участия в других организациях; доходы в виде штрафных санкций и пени за нарушение контрагентами договорных обязательств сделки; процентные доходы по кредитно-депозитным операциям и операциям с долговыми ценными бумагами; доходы в виде безвозмездно полученного имущества. Внереализационные расходы включают в себя процентные расходы по долговым обязательствам: отрицательные курсовые разницы; судебные расходы и комиссионные расходы; уплаченные штрафы; убытки

прошлых налоговых периодов, выявленные в текущем отчетном периоде, суммы безнадежной дебиторской задолженности.

В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы.

В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы. В настоящее время задача каждого предприятия – выбор наиболее оптимальной системы налогового учета, позволяющей проводить полные расчеты налогов, минимизировать налоговые платежи, используя законные способы.

Рисунок 1. Группировка доходов и расходов для целей налогообложения

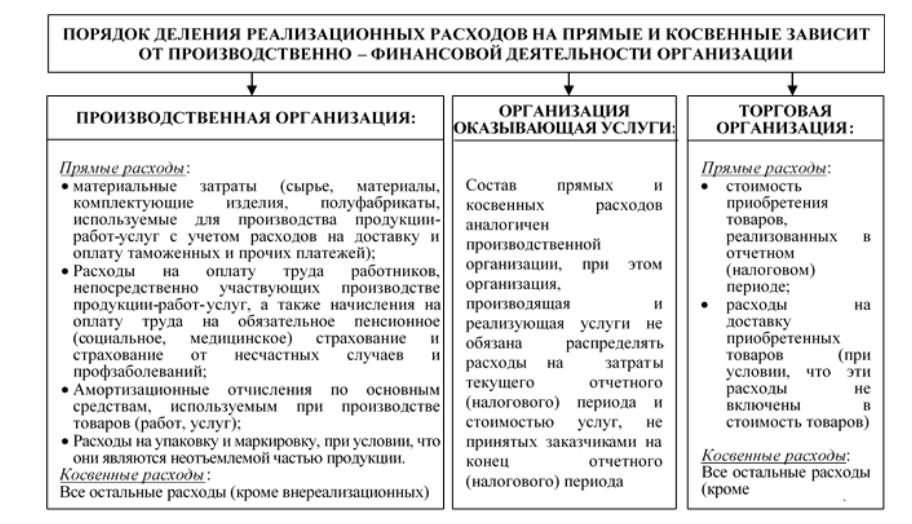

Состав расходов на производство и реализацию товаров (работ, услуг), а также порядок их деления на прямые и косвенные напрямую зависят от производственно-финансовой деятельности организации (рис. 2).

2.2. Порядок признания доходов и расходов в налоговом учете

Порядок признания доходов и расходов для целей налогообложения предполагает закрепление в учетной политике налогоплательщика и использование кассового метода отражения доходов-расходов или метода начислений. По кассовому методу расходами признаются затраты после их фактической оплаты, а датой получения дохода является день поступления средств на банковский счет или кассу организации (а также день получения другой компенсации за товары, работы, услуга). Однако, применение кассового

метода допускается лишь организациями, у которых средняя квартальная выручка по данным предыдущих 4-х кварталов не превышает 1 млн. руб. (без учета НДС).

В практике налогового учета наибольшее распространение получил метод начислений, согласно которому расходы признаются в том отчетном (налоговом) периоде, к которому они относятся, не зависимо от времени фактической выплаты денежных средств (табл. 2), а доходы признаются в том периоде, в котором они имели место, без учета факта поступления денежных средств (табл. 1).

В практике налогового учета наибольшее распространение получил метод начислений, согласно которому расходы признаются в том отчетном (налоговом) периоде, к которому они относятся, не зависимо от времени фактической выплаты денежных средств (табл. 2), а доходы признаются в том периоде, в котором они имели место, без учета факта поступления денежных средств (табл. 1).

Рисунок 2. Прямые и косвенные расходы

Таблица 1

Дата признания основных доходов налогоплательщика

при методе начислений

|

ВИД ДОХОДА |

ДАТА ПРИЗНАНИЯ В НАЛОГОВОМ УЧЕТЕ |

|

1 |

2 |

|

ДОХОДЫ ОТ РЕАЛИЗАЦИИ |

|

|

Доходы от реализации товаров, работ, услуг, имущественных прав, ценных бумаг |

Дата перехода права собственности при реализации товаров или дата подписания акта о выполненных работах, оказанных услугах или дата передачи имущественных прав. Дата прекращения обязательства зачетом при реализации ценных бумаг (закрытие позиции). |

Продолжение таблицы 1

|

1 |

2 |

|

Доходы от реализации товаров, работ, услуг, имущественных прав, |

Доход признается частями в течение всего периода, к которому он относится. |

|

ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ |

|

|

Доход от сдачи имущества в аренду или |

Одна из дат: дата проведения расчетов в соответствии с условиями договора; дата предъявления документов, служащих основанием для расчетов (например, счетов-фактур); последний день отчетного (налогового) периода |

|

Неустойка, штраф, пеня, полученные организацией от контрагентов за нарушение условий договоров |

Дата признания должником при добровольном возмещении или дата вступления в силу решения суда при возмещении через суд |

|

Стоимость имущества, работ, услуг, полученных безвозмездно |

Дата подписания акта приема-передачи имущества, если получены вещественные активы или дата поступления денежных средств, если получены деньги или дата подписания акта приемки-сдачи работ, если оказаны услуги или выполнены работы |

|

Доходы прошлых лет, выявленные в текущем отчетном (налоговом) |

Дата выявления дохода (получения или обнаружения документов, подтверждающих наличие дохода) |

|

Положительная курсовая разница от переоценки валюты и валютной задолженности |

Наиболее ранняя из дат: дата совершения операции в иностранной валюте (например, ее перечисления поставщику, погашения задолженности в иностранной валюте); последнее число текущего месяца |

|

Проценты, причитающиеся по договорам займа и долговым ценным бумагам, срок действия которых приходится более чем на один отчетный период |

Последний день каждого месяца отчетного периода. В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода - дата прекращения действия договора (погашения долгового обязательства) |

Признание прямых расходов при методе начислений имеет свою специфику. Абзацем 2 пункта 2 статьи 318 Налогового Кодекса РФ[27] предусмотрено, что прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со ст. 319 НК РФ. Иными словами, к расходам текущего периода можно отнести только ту часть прямых расходов, которая приходится на реализованную в этом отчетном периоде продукцию. Исключением являются случаи, когда деятельность организации связана с оказанием услуг. Такие организации вправе всю сумму прямых затрат отчетного (налогового) периода относить на уменьшение доходов от производства и реализации данного периода, однако это право необходимо закрепить в учетной политике организации.

Таблица 2

Дата признания основных расходов налогоплательщика при методе начислений

|

ВИД РАСХОДА |

ДАТА ПРИЗНАНИЯ В НАЛОГОВОМ УЧЕТЕ |

|

1 |

2 |

|

РАСХОДЫ, СВЯЗАННЫЕ С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ |

|

|

МАТЕРИАЛЬНЫЕ РАСХОДЫ |

|

|

Расходы на приобретение сырья, материалов, комплектующих, полуфабрикатов, используемых при производстве товаров (работ, услуг) |

Дата передачи в производство сырья и материалов - в части сырья и материалов, приходящихся на произведенные товары (работы, услуги). При этом покупную стоимость сырья и материалов можно списать на расходы только в части, отпущенной в производство и использованной в нем на конец месяца. |

|

Расходы на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды |

Дата передачи в эксплуатацию |

|

Расходы на работы, услуги производственного характера, выполненные сторонними подрядчиками |

Дата подписания акта приемки-передачи работ, услуг |

|

РАСХОДЫ НА ОПЛАТУ ТРУДА |

|

|

Расходы на оплату труда |

Ежемесячно, в последний день месяца |

|

Расходы на формирование резерва на |

Дата начисления расходов на формирование резерва (ежемесячно) |

|

АМОРТИЗАЦИЯ |

|

|

Суммы амортизационных отчислений |

Ежемесячно, в последний день месяца |

|

ПРОЧИЕ РАСХОДЫ, СВЯЗАННЫЕ С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ |

|

|

Расходы на ремонт основных средств |

Период, в котором они были осуществлены, кроме случая, когда расходы производятся за счет резерва под предстоящий ремонт основных средств |

|

Расходы на формирование резерва под |

Дата начисления расходов на формирование резерва (равными долями в последний день отчетного (налогового) периода) |

|

Расходы в виде сумм налогов и сборов, за исключением ст.270 НК |

Дата начисления налогов и сборов |

Продолжение таблицы 2

|

1 |

2 |

|

Расходы на оплату работ-услуг сторонних организаций и сумм комиссионных сборов за работы-услуги сторонних организаций |

Одна из следующих дат: дата проведения расчетов в соответствии с условиями договора; дата предъявления документов, служащих основанием для расчетов; последнее число отчетного (налогового) периода |

|

ВНЕРЕАЛИЗАЦИОННЫЕ РАСХОДЫ |

|

|

Проценты к выплате, начисленные по |

Последний день каждого месяца отчетного периода. В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода - дата прекращения действия договора (погашения долгового обязательства) |

|

Отрицательная курсовая разница от |

Наиболее ранняя из следующих дат: дата совершения операции в иностранной валюте (например, ее перечисления поставщику, погашения задолженности в иностранной |

|

Штрафы к выплате, начисленные за нарушение условий договоров |

Дата признания организацией (при добровольном возмещении) или дата вступления |

В соответствии с ПБУ 10/99[28] расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности. Выручка принимается к бухгалтерскому учету исходя из цены, установленной договором, при выполнении условий, перечисленных в ПБУ 9/99 на момент передачи продукции покупателю[29].

Для формирования информации с целью определения финансовых результатов обычных видов деятельности, организациям предоставлена определённая самостоятельность в выборе способов оценки запасов при их списании в расходы и способов начисления амортизации. На величину расходов для исчисления производственной себестоимости существенное влияние оказывает способ оценки материально-производственных запасов при выбытии: по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Один из способов оценки списываемых запасов в расходы, организация устанавливает самостоятельно при формировании учётной политики. Аналогично на величину расходов можно влиять путём выбора одного из способов начисления амортизации в соответствии с ПБУ 6/01[30]: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ). В налоговом учете предусмотрены только два

метода исчисления амортизации: линейный и нелинейный, причем применение нелинейного метода не допускается при амортизации зданий, сооружений и передаточных средств. Также, в отличие от финансового учета в налоговом учете часть первоначальной стоимости основного средства может быть списана на состав расходов непосредственно в момент ввода основного средства в эксплуатацию (амортизационная премия в зависимости от группы основных средств составляет 10% или 30% первоначальной стоимости).

2.3. Практические аспекты учета налога на прибыль в организации

Рассмотрим ситуацию, когда ООО «Сервис» осуществляло возведение объектов основных средств с привлечением кредитных ресурсов.

За 2017 г. по полученному кредиту начислены проценты в размере 1 000 000 руб.

Бухгалтерией сделана запись: Д08 К67

В налоговом учёте данные затраты признаны в качестве внереализационных расходов. Отложенное налоговое обязательство составило 200 000 руб. (1 000 000 * 20%). Бухгалтерией сделана следующая запись: Д68 К77.

По окончанию 2017 г. в бухгалтерском учёте убыток отсутствует, а в налоговом учёте убыток составил 1 000 000 руб., который может быть перенесен на будущее, то есть уменьшать прибыль следующего года. В связи с этим начислен отложенный налоговый актив в сумме 200 000 руб.

Таким образом, осуществляя учёт расчётов по налогу на прибыль организаций согласно приказу Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учёт расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090)[31], организация сможет избежать ошибки, которые могут быть допущены в данной сфере, а, следовательно, повысить эффективность своей деятельности.

Выводы

В налоговом учете выделяют доходы и расходы, которые учитываются при расчете налоговой базы по налогу на прибыль организаций, а также доходы и расходы, не учитываемые для целей налогообложения. Используя разные способы формирования информации о расходах на основное производство можно формировать величину себестоимости товаров (работ и услуг) в зависимости от поставленных целей, однако это почти неизбежно ведет к появлению постоянных или временных налоговых разниц.

Законодательно-нормативное обеспечение формирования информации в бухгалтерском финансовом учёте имеет существенные различия, что вызывает определённые трудности в формировании учётной политики организации и финансового результата. В связи с этим целесообразно в регистрах бухгалтерского учёта предусматривать графы с целью отражения информации для

налогообложения.

В развитии налогового учета заинтересованы любые организации среднего и крупного бизнеса. Движение к цивилизованному рынку требует соблюдения основополагающих принципов законодательства, тем более налогового. Это служит одним из критериев надежности партнера, что немаловажно в нынешних экономических условиях. С развитием системы налогового учета связана и защита прав хозяйствующих субъектов от притязаний государственных фискальных органов.

В ООО «Сервис» используется рациональная модель ведения налогового учета - балансовый метод расчета налоговых разниц. Данная модель позволяет: вести налоговый учет методом двойной записи на счетах, аналогичных счетам бухгалтерского учета; учитывать особенности бухгалтерского и налогового учета с использованием специальной сервисной трансформационной таблицы; формировать проводки параллельно в налоговом и бухгалтерском учетах на основании единого первичного документа посредством учетной операции; получать отчетность, как в типовой, так и в произвольной форме; на каждую отчетную дату формировать налоговый сальдо-оборотный баланс; проводить автоматическое начисление налогов, в том числе отложенных.

Глава 3. Пути сближения бухгалтерского и налогового учета в организациях на примере ООО «Сервис»

В бухгалтерском учёте все торговые организации в соответствии с ПБУ 5/01 имеют возможность включать в состав расходов на продажу затраты по заготовке и доставке товаров до центральных складов, производимые до момента их передачи в продажу, и это является первой отличительной чертой бухгалтерского учёта торговой деятельности организаций.

Последующие отличительные черты разделяют саму сферу торговли на два её вида: розничную и оптовую, выделяя специфичность каждой из них в бухгалтерском учёте. Критерием разделения торговли на оптовую и розничную служит вид покупателя. В случае оптовой торговли – это покупатель, использующий приобретенные товары для предпринимательской деятельности, а в случае розничной торговли – конечный потребитель товаров. И главным различием данных двух видов торговли в бухгалтерском учёте служит метод оценки товаров, приобретённых организацией для перепродажи.

ООО «Сервис» является оптовой торговой организацией, поэтому осуществляет данную оценку по покупной стоимости товаров, то есть по фактическим затратам на приобретение данных товаров, а розничная торговля имеет альтернативный вариант в виде оценки приобретённых товаров по продажной их стоимости с обязательным условием отдельного учёта наценок (скидок).

Различие методов оценки товаров является своеобразным следствием различия схем организации учёта товаров: оптовые организации в обязательном порядке используют натурально–стоимостную схему, отражающую движение товаров не только в стоимостном их измерении, но и в натуральном и в разрезе отдельных наименований, в то время как розничная торговля зачастую учитывает лишь общий стоимостной размер имеющейся в наличии товарной массы.

Розничная торговля наиболее часто представлена небольшими предприятиями, следовательно, стоимостная схема является наиболее предпочтительной для таких организаций, так как небольшие предприятия редко ведут учёт товаров по отдельной номенклатуре и зачастую выдают кассовый чек, где указана продажна цена товара без его наименования. Натурально–стоимостная схема применяется лишь в тех предприятиях розничной торговли, в которых посредством штриховых кодов существует возможность идентификации товара, в остальных же случаях применяется альтернативная схема организации учёта товаров, не требующая учёта каждого отдельного вида товара, но подразумевающая под собой обязательный учёт торговой оценки и усложняющая тем самым процедуру переоценки товаров.

В сфере налогообложения торговая деятельность также имеет свою неповторимую специфику, в частности, торговые организации имеют собственный порядок определения расходов по торговым операциям. Данный порядок определён в статье 320 Налогового Кодекса РФ и содержит в себе методику распределения расходов организаций по торговым операциям на прямые и косвенные. К прямым расходам по осуществляемым торговым операциям организации относят стоимость приобретения товаров, реализованных в данном отчётном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика, если эти расходы не включены в цену товара, в косвенные – все остальные расходы. Если же торговая организация осуществляет иные (не торговые) операции, то распределение расходов на прямые и косвенные в отношении данных операций будет осуществляться в общем порядке на основании статьи 318 Налогового Кодекса РФ.

Состав прямых и косвенных расходов в обязательном порядке подлежит закреплению в учётной политике организации для целей налогообложения.

Ещё одной особенностью налогообложения торговой деятельности является право перехода торговых организаций на специальные налоговые режимы. Наиболее часто этим правом пользуются организации розничной торговли, и гораздо реже этим правом могут воспользоваться организации оптовой торговли, а дело всё в условиях такого перехода. Каждый специальный налоговый режим требует от налогоплательщика соблюдения определённых требований для осуществления перехода, такими требованиями могут выступать: ограничение доходов организации, ограничение численности работников организации, определённая сфера деятельности организации.

В большинстве случаев оптовые организации, не удовлетворяя требованиям специальных налоговых режимов, продолжают функционировать на общем налоговом режиме, в то время как розничные торговые предприятия активно используют данную возможность перехода в целях снижения налоговой нагрузки организации. Налоговое законодательство предусматривает возможность для организаций розничной торговли применения следующих специальных налоговых режимов: УСН, ЕНВД, ПС.

Оптовая торговля имеет же лишь возможность применения упрощённой системы налогообложения. Данные специальные налоговые режимы, безусловно, способствуют уменьшению суммы налоговых выплат торговых организаций, но вместе с тем именно специальные налоговые режимы усложняют организациям процесс поиска контрагентов. Следовательно, при рассмотрении различных вариантов налоговых режимов руководителю фирмы следует опираться не только на возможность минимизации налоговых платежей, но и на прогноз других экономических показателей организации, на возможность дальнейшего продолжения безубыточной её деятельности.

В настоящее время необходима разработка чёткой системы, а также принципов совершенствования национальной учётной системы:

1) в связи с имеющейся целью создания системы учёта, отвечающей

требованиям рыночной экономики и общепринятым международным стандартам (и, в частности и особенности, МСФО), а также формирования интереса и лояльности со стороны круга пользователей отчётности государство должно исходить из приоритета бухгалтерских правил с одновременной уступкой в разумных пределах интересов налогообложения. Это необходимо не только для создания положительного образа государства в сфере регулирования учётной деятельности организаций, но и ради снижения заинтересованности отдельных экономических субъектов в сокрытии фактов хозяйственной деятельности с целью предотвращения усложнения учёта и увеличения базы налога;

2) экономичность системы учёта. Учёт не должен стоить предприятию

многих ресурсов и времени работы его сотрудников, а действия бухгалтера по учёту фактов хозяйственной деятельности не должны быть повторены дважды. Следует прийти к логичному и грамотному построению взаимодействия бухгалтерской и налоговой системы учёта, возможности взаимного обмена и перераспределения сведений. В частности, подобная взаимосвязь уже частично реализована в программных комплексах для ведения учёта на предприятии (например, в программе «1С: Бухгалтерия»), однако, там относительная лёгкость ведения учёта достигается исключительно благодаря применению программных средств;

3) актуализация понятийного аппарата налогового и бухгалтерского учёта. Здесь важно отметить, что необходимо, чтобы все виды учёта опирались на единую категориальную базу, способную отвечать их требованиям и

осуществлять согласование объектов учёта и налогообложения с целью

ликвидации противоречий между ними;

4) правовое отражение норм законодательства о налогах и сборах в

правилах бухгалтерского учёта. Этот принцип призван обеспечить «обратную связь» бухгалтерского учёта учёту налоговому и. кроме того, дать государству необходимую ему уверенность в наличии закреплённого законодательно обязательства организации по уплате налога;

5) нейтрализации фактора «обоснованности» расходов, учитываемых при расчёте налога на прибыль организаций. Доказательство обоснованности и необходимости расходов, учитываемых при расчёте налога на прибыль

организаций, заставляет субъектов рынка тратить лишнее время на ведение

учёта или судебные разбирательства вместо того, чтобы успешно реализовывать масштабные проекты своей экономической деятельности;

6) целостность проводимой государством учётной политики в целом.

Поскольку государство является социальным институтом, обеспечивающим

регуляцию национальной системы учёта в целом безотносительно разделения её на налоговый и бухгалтерский учёт, оно может и должно проводить целостную политику, а не вносить отдельные изменения в различные законодательные акты, регулирующие положения законодательства о налогах и сборах либо положений по бухгалтерскому учёту.

Заключение

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

В современных экономических условиях налоговый учёт является важным элементом деятельности экономического субъекта. Развитие его оперативности, нетрудоемкости обеспечит экономное использование материальных ресурсов, сокращение издержек обращения, что в свою очередь также крайне важно для субъектов малого и среднего предпринимательства. Организация оптимального налогового учёта позволит эффективно управлять задолженностью перед бюджетом и внебюджетными фондами, избежать налоговых рисков и нежелательных финансовых последствий.

В налоговом учете выделяют доходы и расходы, которые учитываются при расчете налоговой базы по налогу на прибыль организаций, а также доходы и расходы, не учитываемые для целей налогообложения. Используя разные способы формирования информации о расходах на основное производство можно формировать величину себестоимости товаров (работ и услуг) в зависимости от поставленных целей, однако это почти неизбежно ведет к появлению постоянных или временных налоговых разниц.

Законодательно-нормативное обеспечение формирования информации в бухгалтерском финансовом учёте имеет существенные различия, что вызывает определённые трудности в формировании учётной политики организации и финансового результата. В связи с этим целесообразно в регистрах бухгалтерского учёта предусматривать графы с целью отражения информации для

налогообложения.

В развитии налогового учета заинтересованы любые организации среднего и крупного бизнеса. Движение к цивилизованному рынку требует соблюдения основополагающих принципов законодательства, тем более налогового. Это служит одним из критериев надежности партнера, что немаловажно в нынешних экономических условиях. С развитием системы налогового учета связана и защита прав хозяйствующих субъектов от притязаний государственных фискальных органов.

В ООО «Сервис» используется рациональная модель ведения налогового учета - балансовый метод расчета налоговых разниц. Данная модель позволяет: вести налоговый учет методом двойной записи на счетах, аналогичных счетам бухгалтерского учета; учитывать особенности бухгалтерского и налогового учета с использованием специальной сервисной трансформационной таблицы; формировать проводки параллельно в налоговом и бухгалтерском учетах на основании единого первичного документа посредством учетной операции; получать отчетность, как в типовой, так и в произвольной форме; на каждую отчетную дату формировать налоговый сальдо-оборотный баланс; проводить автоматическое начисление налогов, в том числе отложенных.

В настоящее время необходима разработка чёткой системы, а также принципов совершенствования национальной учётной системы:

1) в связи с имеющейся целью создания системы учёта, отвечающей

требованиям рыночной экономики и общепринятым международным стандартам (и, в частности и особенности, МСФО), а также формирования интереса и лояльности со стороны круга пользователей отчётности государство должно исходить из приоритета бухгалтерских правил с одновременной уступкой в разумных пределах интересов налогообложения. Это необходимо не только для создания положительного образа государства в сфере регулирования учётной деятельности организаций, но и ради снижения заинтересованности отдельных экономических субъектов в сокрытии фактов хозяйственной деятельности с целью предотвращения усложнения учёта и увеличения базы налога;

2) экономичность системы учёта. Учёт не должен стоить предприятию

многих ресурсов и времени работы его сотрудников, а действия бухгалтера по учёту фактов хозяйственной деятельности не должны быть повторены дважды. Следует прийти к логичному и грамотному построению взаимодействия бухгалтерской и налоговой системы учёта, возможности взаимного обмена и перераспределения сведений. В частности, подобная взаимосвязь уже частично реализована в программных комплексах для ведения учёта на предприятии (например, в программе «1С: Бухгалтерия»), однако, там относительная лёгкость ведения учёта достигается исключительно благодаря применению программных средств;

3) актуализация понятийного аппарата налогового и бухгалтерского учёта. Здесь важно отметить, что необходимо, чтобы все виды учёта опирались на единую категориальную базу, способную отвечать их требованиям и

осуществлять согласование объектов учёта и налогообложения с целью

ликвидации противоречий между ними;

4) правовое отражение норм законодательства о налогах и сборах в

правилах бухгалтерского учёта. Этот принцип призван обеспечить «обратную связь» бухгалтерского учёта учёту налоговому и. кроме того, дать государству необходимую ему уверенность в наличии закреплённого законодательно обязательства организации по уплате налога;

5) нейтрализации фактора «обоснованности» расходов, учитываемых при расчёте налога на прибыль организаций. Доказательство обоснованности и необходимости расходов, учитываемых при расчёте налога на прибыль

организаций, заставляет субъектов рынка тратить лишнее время на ведение

учёта или судебные разбирательства вместо того, чтобы успешно реализовывать масштабные проекты своей экономической деятельности;

6) целостность проводимой государством учётной политики в целом.

Поскольку государство является социальным институтом, обеспечивающим

регуляцию национальной системы учёта в целом безотносительно разделения её на налоговый и бухгалтерский учёт, оно может и должно проводить целостную политику, а не вносить отдельные изменения в различные законодательные акты, регулирующие положения законодательства о налогах и сборах либо положений по бухгалтерскому учёту.

Список литературы

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (с изм. и доп.).

- Налоговый Кодекс Российской Федерации (часть первая)» от 31.07.1998 № 146-ФЗ (с изм. и доп.).

- Федеральный закон от 27.07.2006 № 137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования».

- Приказ Минфина России от 06.05.1999 № 33н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790).

- Приказ Минфина России от 06.05.1999 № 32н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791).

- Приказ Минфина РФ от 30.03.2001 № 26н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте РФ 28.04.2001 № 2689).

- Приказ Минфина России от 19.11.2002 № 114н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учёт расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090).

Березюк В.И. «Налоговый учет и отчетность предприятий малого бизнеса» // Содействие развитию малого и среднего предпринимательства: зарубежный опыт и российская практика, 2014.

- Вайпан В.А. Учет и отчетность в предпринимательской деятельности: основы правового регулирования // Право и экономика, 2015.

Гаджиев Г.М., Магомедова П.Б. Сущность налогового учета // В сборнике: Актуальные вопросы модернизации российского образования Материалы Международного электронного Симпозиума. 2015. С. 94-98.

- Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278.

- Молькина А.А., Рыжков А.О. «Организация налогового учёта на предприятии» //Актуальные направления научных исследований XXI века: теория и практика, 2014.

Сигидов Ю.И., Башкатов В.В. Налоговый учет и его взаимосвязь с другими учетными системами // Бухучет в сельском хозяйстве. 2012. № 4. С. 27-30.

Станкевич Г.В. Налоговый учет: актуальные проблемы правового регулирования // Право и образование. 2013. № 5. С. 130-137.

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51.

-

НК Российской Федерации (часть первая)» от 31.07.1998 № 146-ФЗ (с изм. и доп.). ↑

-

Федеральный закон от 27.07.2006 № 137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования». ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Молькина А.А., Рыжков А.О. «Организация налогового учёта на предприятии» //Актуальные направления научных исследований XXI века: теория и практика, 2014. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Вайпан В.А. Учет и отчетность в предпринимательской деятельности: основы правового регулирования // Право и экономика, 2015. ↑

-

Сигидов Ю.И., Башкатов В.В. Налоговый учет и его взаимосвязь с другими учетными системами // Бухучет в сельском хозяйстве. 2012. № 4. С. 27-30. ↑

-

Станкевич Г.В. Налоговый учет: актуальные проблемы правового регулирования // Право и образование. 2013. № 5. С. 130-137. ↑

-

Станкевич Г.В. Налоговый учет: актуальные проблемы правового регулирования // Право и образование. 2013. № 5. С. 130-137. ↑

-

Сигидов Ю.И., Башкатов В.В. Налоговый учет и его взаимосвязь с другими учетными системами // Бухучет в сельском хозяйстве. 2012. № 4. С. 27-30. ↑

-

Березюк В.И. «Налоговый учет и отчетность предприятий малого бизнеса» // Содействие развитию малого и среднего предпринимательства: зарубежный опыт и российская практика, 2014. ↑

-

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Гаджиев Г.М., Магомедова П.Б. Сущность налогового учета // В сборнике: Актуальные вопросы модернизации российского образования Материалы Международного электронного Симпозиума. 2015. С. 94-98. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Гаджиев Г.М., Магомедова П.Б. Сущность налогового учета // В сборнике: Актуальные вопросы модернизации российского образования Материалы Международного электронного Симпозиума. 2015. С. 94-98. ↑

-

Молькина А.А., Рыжков А.О. «Организация налогового учёта на предприятии» //Актуальные направления научных исследований XXI века: теория и практика, 2014. ↑

-

Гаджиев Г.М., Магомедова П.Б. Сущность налогового учета // В сборнике: Актуальные вопросы модернизации российского образования Материалы Международного электронного Симпозиума. 2015. С. 94-98. ↑

-

Приказ Минфина России от 19.11.2002 № 114н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учёт расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090). ↑

-

Приказ Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учёт расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Приказ Минфина России от 06.05.1999 № 33н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790). ↑

-

Приказ Минфина России от 06.05.1999 № 32н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791). ↑

-

Приказ Минфина РФ от 30.03.2001 № 26н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте РФ 28.04.2001 № 2689). ↑

-

Приказ Минфина России от 19.11.2002 № 114н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учёт расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090). ↑

- Тенденции изменения уровня концентрации в страховой отрасли

- Проектирование ИС по сдельной оплате труда (Технико-экономическая характеристика предметной области и предприятия)

- Менеджмент, как организационно-целевое управление (Плановые показатели управления проектом развития)

- Менеджмент, как организационно-целевое управление (Теоретические аспекты управление персоналом организации)

- Органы местного самоуправления (Анализ и проблемы функционирования местного самоуправления в России)

- Понятие и виды государственных пенсий (ПОНЯТИЯ И ПРАВОВАЯ ХАРАКТЕРИСТИКА ГОСУДАРСТВЕННОГО ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ)

- Организационная культура и ее роль в современных организациях

- Сервисное обслуживание в торговле и перспективы его развития в современных условиях (Теоретические основы сервисного обслуживания в торговле)

- КОНСТИТУЦИОННЫЕ ПРАВА И СВОБОДЫ ГРАЖДАН

- Технология обслуживания клиентов в гостинице (Культура обслуживания и этикет в гостиничном бизнесе)

- Теоретические аспекты страхования: понятие и его сущность

- Мерчандайзинг как система активного продвижения товара в организации коммерческой деятельности (АНАЛИЗ СИСТЕМЫ МЕРЧЕНДАЙЗИНГА МАГАЗИНА «CORNELIANI»)