Проектирование ИС по сдельной оплате труда (Технико-экономическая характеристика предметной области и предприятия)

Содержание:

Введение

В современном мире уже ни одно предприятие не может обойтись без применения современных телекоммуникационных и информационных технологий, будь то огромный международный концерн или небольшая розничная сеть магазинов. Возможности современных технологий и программного обеспечения помогают руководству предприятия проводить эффективную управленческую политику, упрощают планирование и позволяют оперативно решать появляющиеся задачи. Рынок различных телекоммуникационных и информационных решений на сегодняшний день весьма велик, существует множество программных комплексов, изначально спроектированных под определенные отрасли, так как для разных сфер деятельности будет актуальна своя система управления, учитывающая все особенности того или иного бизнеса.

Актуальность данной работы определяется тем фактом, что эффективность бизнеса является ключевым конкурентным преимуществом. В условиях жесткой конкуренции российские предприятия вынуждены искать способы повысить эффективность своей деятельности - одним из таких способов является автоматизация бизнес-процессов и применение информационных технологий, позволяющих эффективно управлять бизнес процессами, выстраивать оптимальную систему управления и контроля, сокращать издержки, тем самым увеличивая гибкость и финансовую устойчивость предприятия.

Информационные технологии не стоят на месте, с каждым годом появляется всё больше систем, появляются новые инструменты. Скорость работы программ увеличивается по мере увеличения мощности серверов, в наши дни, это особенно актуально, так как от скорости принятия решений зависит успех бизнеса. Так же, каждый год повышается пропускная способность каналов связи, что упрощает синхронную работу подразделений находящихся в разных регионах.

Автоматизация управления до сих пор остается достаточно дорогим и ресурсоёмким процессом, но выгода, полученная от внедрения, спустя некоторое время окупит вложенные инвестиции в IT.

Цель курсовой работы: изучить возможности современных телекоммуникационных и информационных технологий, оценить их роль в эффективном управлении предприятием на примере ООО «BR-39»

В соответствии с целью выполнения курсовой работы определим объект исследования – процесс выплаты сдельной оплаты труда сотрудникам – компьютерные информационные системы выплаты сдельной оплаты труда.

Задачи курсовой работы:

выполнить технико-экономическую характеристику предметной области и предприятия

разработать информационное обеспечение задачи

разработать программное обеспечение задачи

выполнить контрольный пример реализации и его описание.

Теоретическая и методологическая база работы. Теоретической и методологической базой явились труды отечественных и зарубежных ученых в области менеджмента, финансового анализа, управления предприятием с помощью вычислительных машин и информационных систем.

Курсовая работа состоит из введения, четырех глав и заключения. В первой главе освещены вопросы, касающиеся технико-экономической характеристике предметной области и предприятия. Во второй главе, в свою очередь, проводится разработка информационного обеспечения задачи. В третьей главе, рассмотрен вопрос разработки программного обеспечения задачи. В четвертой главе проводиться тестирование разработанного программного обеспечения.

1. Технико-экономическая характеристика предметной области и предприятия

1.1 Характеристика предприятия и его деятельности

Компания BR39 была основана в 2014 г. Благодаря сильной команде и динамичному развитию, сейчас BR39 один из ведущих поставщиков товаров из Польши.

Целью компании является полное удовлетворение спроса по всему ассортименту товара из Интернет магазинов Польши.

Динамикой развития фирмы заключается в постоянном изучении изменяющейся конъюнктуры рынка и потребностей клиентов, что приводит к высокому росту ассортимента. Совместно с уже освоенным рынком товаров и фирм их производящих, идет изучение новых возможностей и предоставления большего выбора для клиента.

Благодаря профессиональным подходам к вопросу складской логистики, компания на данный момент обладает наиболее полным спектром поставляемых товаров. На текущий день предлагаемая линейка товаров свыше 90 000 номенклатурных единиц. С компанией работают много поставщиков и их число постоянно растет.

Основными показателями качества обслуживания потребителей являются:

- степень удовлетворения спроса по объему поставок продукции за определенный период времени (год, квартал, месяц и более короткие сроки);

- степень ритмичности или регулярности поставок;

- выполнение установленных сроков поставок;

- степень сохранности поставляемой продукции.

Рассмотрим показатели качества обслуживания компании BR39 за период с 01.12.2018 г. по 01.12.2019 г.

Таблица №1.1

Показатели качества обслуживания

|

№ п\п |

Наименование характеристики (показателя) |

Значение показателя на определённую дату либо за период |

|

1. |

степень удовлетворения спроса по объему поставок |

80 % |

|

2. |

степень регулярности поставок |

79 % |

|

3. |

выполнение установленных сроков поставок |

82 % |

|

4. |

степень сохранности поставок |

98 % |

В настоящее время постоянно растет спрос на качество обслуживания. Поэтому компании вынуждены находить всё новые и новые способы максимально полного удовлетворения потребностей своих клиентов. А клиентам нужно, чтобы доставка товаров осуществлялась в гарантированные сроки и была быстрой.

Высокая степень автоматизации всех производственных процессов, включая прием и обработку заказов клиентов, требует бесперебойно работы оборудования и компьютерной техники, для своевременного реагирования на все запросы и осуществления бесперебойных поставок продукции. Но вся компьютерная техника и программное обеспечение периодически выходит из строя и встает вопрос оперативного ремонта или установки ПО.

1.2 Организационная структура управления предприятием

Структура предприятия представлена на рисунке 1.

Рисунок 1.1 – Организационная структура предприятия

Данная организационная структура является оптимальным вариантом, так как она представляет собой синтез линейной и функциональной организационных структур. В ее основу положены вертикаль управления и специализация управленческого труда по функциональным службам организации.

1.3 Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

Миссия торгового предприятия состоит в удовлетворении потребностей по покупке и доставке товара из Польши.

Основными ценностями компании являются:

- Качественный товар;

- Быстрая доставка;

- Умеренная цена;

- Сотрудники;

- Довольные клиенты;

- Хорошая репутация на рынке;

Деятельность рассматриваемого торгового предприятия заключается в продаже и доставке необходимых покупателю товаров.

Реализация готовой продукции осуществляется посредством закупки необходимого ассортимента.

Перед сбытом готовой продукции клиентам, товар проходит контроль качества, вследствие чего может быть выявлен брак и просрочка. На предприятии присутствует склад, на котором хранится поступающий ассортимент продукции, а также готовые товары, ожидающие отправки покупателю. Помимо вышеперечисленного, на предприятии функционирует аналитический отдел, занимающийся исследованием рынка для повышения конкурентоспособности торгового предприятия, а также маркетинговый отдел, работа которого состоит не только в заключении договоров с клиентами и оформлении заказов, но и в проведении рекламных акций, поиске новых клиентов и послепродажным обслуживанием клиентов.

Основными процессами на предприятии являются:

- анализ рынка;

- проведение маркетинговых мероприятий;

- оформление заказов;

- контроль качества продукции;

- комплектация и упаковка готовой продукции;

- складирование и отправка готовой продукции.

- послепродажное обслуживание клиентов.

Анализ рынка проводится в следующей последовательности:

- сбор информации;

- анализ конъюнктуры рынка;

- конкурентный анализ;

- оценка общерыночных показателей;

- оценка внутренних показателей;

- оценка глобальных показателей;

- анализ конкурентной среды;

- анализ конкурентов;

- анализ всех полученных данных.

Проведение маркетинговых мероприятий включает в себя следующие этапы:

- планирование кампании по продвижению;

- формирование рекламной продукции по различным каналам;

- рекламирование;

- формирование базы клиентов.

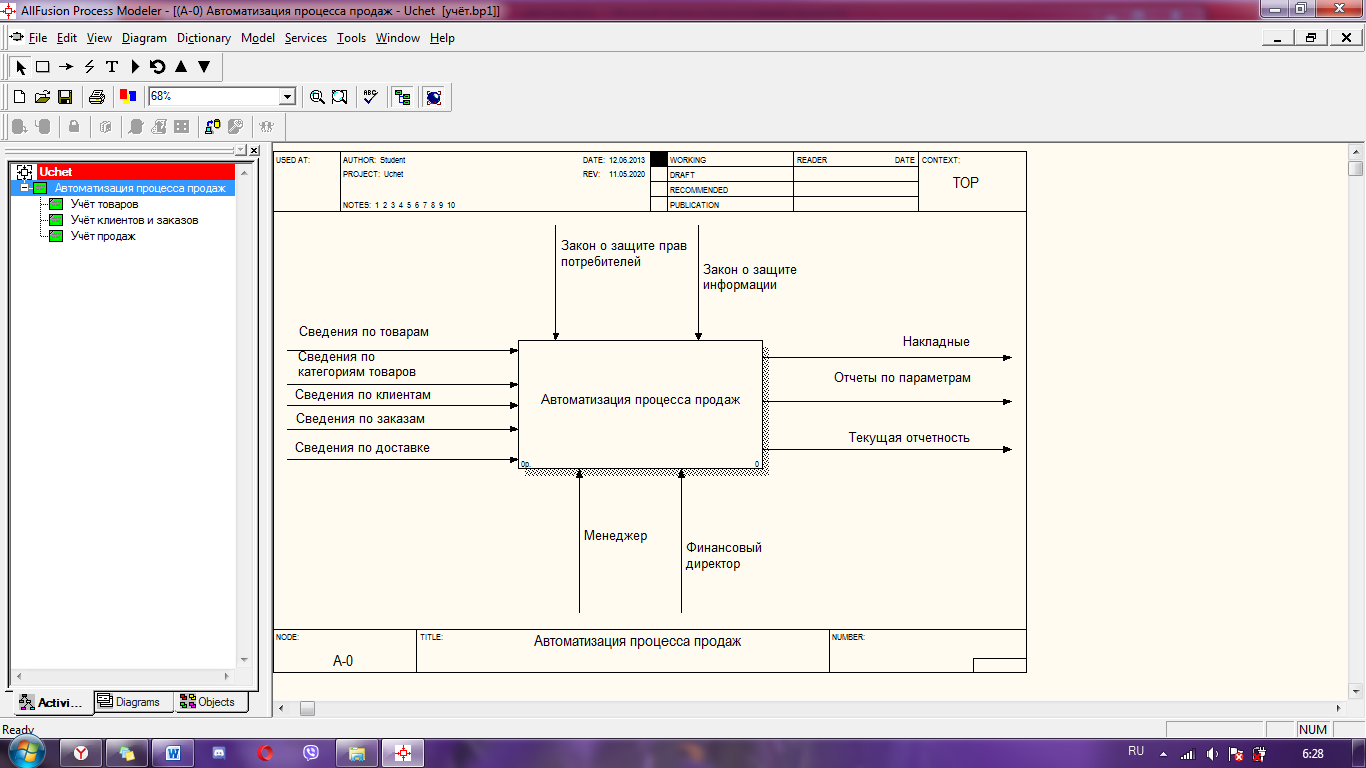

Контекстная диаграмма процесса учёта продаж представлена на рисунке 1.4:

Рис.1.4. Диаграмма «AI-IS» для отдела продаж компании BR39

Входная информация состоит из накладных по поставкам товаров, данных клиентов компании и накладных по заказам клиентов.

Выходные данные - прайс листы по категориям товаров, текущая отчетность по продажам и накладные на заказанные товары. Управляющими этой деятельностью являются менеджер и финансовый директор, который контролирует работу отдела.

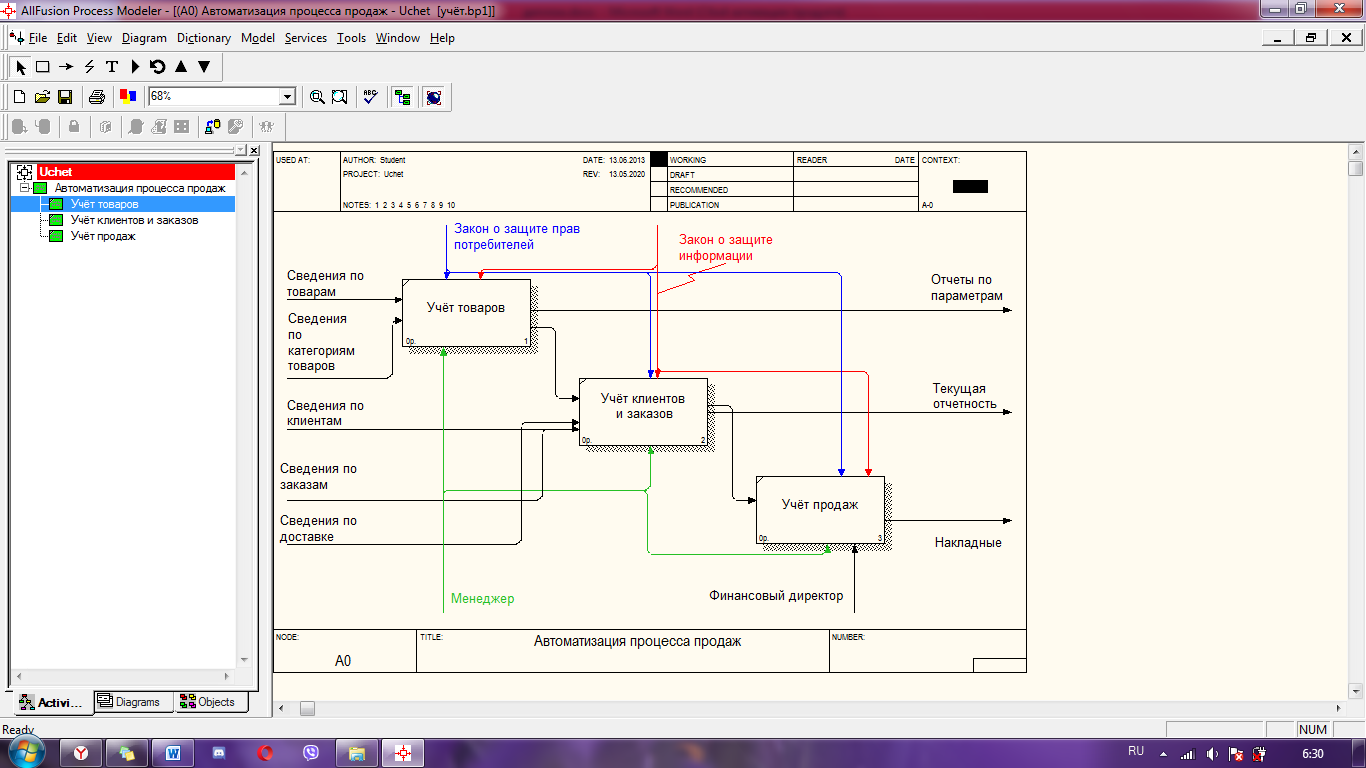

В данной модели полноценно отражены основные потоки данных и объекты управления. Для более внимательного рассмотрения работы менеджеров построим декомпозиционную модель (см. рис. 1.5):

Рис. 1.5 Декомпозиция модели «AI-IS» для отдела продаж компании BR39

Модель разбивается на три блока, каждый из которых содержит свои сведения. Блок «Учет товаров» содержит сведения по товарам, имеющимся в продаже и под заказ. Блок «Учет клиентов и заказов» содержит информацию по клиентам компании и заказам, которые они оставляют. Блок «Учёт продаж» содержит сведения по продажам товаров

В результате построения модели видно, что учёт продаж трудоемкий процесс. На выходе должно быть представлено большое количество документации по всем параметрам работы.

2. Информационное обеспечение задачи

2.1 Информационная модель и её описание

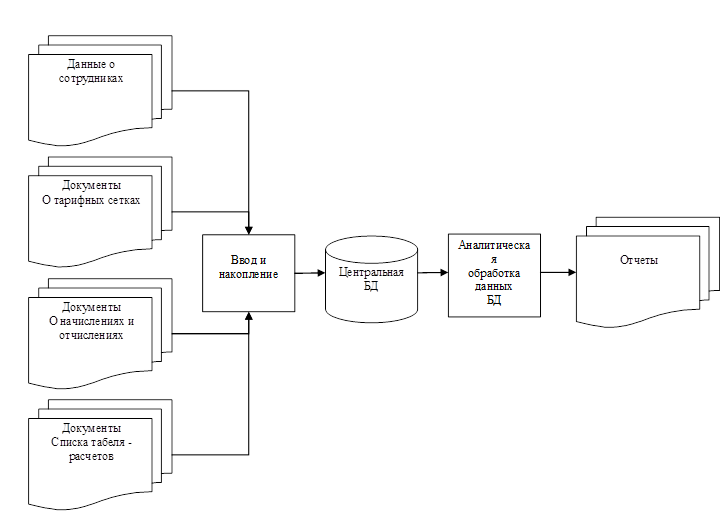

Основа функционирования любых предприятий информация, которая накапливается или является промежуточной в процессах хозяйственной деятельности. Организация информационных обеспечений в любой системе управления основывается на понятии информационных баз, под которыми понимаются совокупности упорядоченности данных, к которым данные сотрудники имеют доступ с целью отбора, передачи или редактирования. Информационная база может иметь вид реляционной БД или просто быть набором различных файлов (например, файлы Microsoft Office). В нашем случае информация хранится в БД.

Информационные системы обслуживают некую сферу деятельности, называемая предметная область.

Информационное обеспечение предполагает формирование его информационной базы, регламентирует информационную связь и определяет состав и содержание всей системы информационный отображений.

В составе информационного обеспечения включается два комплекса: компоненты вне машинных информационных обеспечений (классификаторы технико-экономической информации и документы) и внутри машинных обеспечений.

Применительно к работе специалиста, первоочередной задачей при разработке является формирование внутри машинных информационных моделей, которые будут представлять собой совокупности специальных образом сформированных на машинном носителе массивов (файлов), БД и информационных связей.

В современном мире можно считать доказанным, что главной задачей проектирования интерфейса работника заключается не в том, чтобы рационально «вписать» сотрудника в контур управления, а в том, чтобы, исходя из задач управления объектом, разработается система взаимодействия двух равноправных партнеров (человек-оператор и аппаратно-программный комплекс АСУ), рационально управляемая объектом управления.

Работа проектировщиков БД в большей степени зависит от качеств информационных моделей. Информационные модели не должны содержать никаких непонятных конструкций, которые нет возможностей реализовать в рамках выбранной СУБД. Следует также отметить, что информационные модели создаются для того, чтобы на их основе можно было бы строить модели данных, то есть должны учитывать особенности реализации, выбранных СУБД.

Выполнение проектов по реализации ИС принято делить на стадии анализа (прежде чем создать ИС, необходимо понимание и описание бизнес-логику предметной области), проектирование (необходимость определить модуль и архитектуру будущей системы), непосредственное кодирование, тестирование и сопровождение. Известно, что исправления ошибок, допущенные на предыдущих стадиях, обходится примерно в 10 раз дороже, чем на текущих, из этого следует, что наиболее критичной является первая стадия проекта. Поэтому очень важно иметь эффективное средство по автоматизации ранних этапов реализации проекта.

При оформлении расхода денежных средств на выплату денег сотрудникам за сделанный труд применяют следующие документы: маршрутные листы(любой документ подтверждающий выполненную работу) и требования. Основными реквизитами этих документов является документы с количеством выполненной работы.

Отпуск денежных средств из бюджета компании на зарплату сотрудникам, в производство оформляется требованием, заполняемом в 2-х экземплярах (работнику и бухгалтерии).

На всех расходных документах обязательно должна быть подпись руководителя организации или его заместителя. Все документы о выплате заработной платы сотрудников поступают бухгалтеру после каждой выплаты.

2.2 Используемые классификаторы и системы кодирования

Для того чтобы приспособить экономическую информацию для эффективного поиска, обработки на ЭВМ и передачи по каналам связи, её необходимо представить в цифровом виде, с этой целью её нужно сначала упорядочить (классифицировать), а затем формализовать (закодировать) с использованием классификатора. Основными объектами классификации и кодирования являются справочные реквизиты-признаки, описывающие процессы, место, время выполнения процессов, субъекты и объекты действия, отражаемые в показателе. Кодированию в документах подлежат те признаки, по которым выполняется группировка информации в ПК. В нашей информационной системе создан локальный классификатор, с использованием иерархического метода классификации.

В автоматизированной системе посреднической деятельности кодированию подлежат следующие объекты:

- Фамилия, Имя Отчество сотрудника;

- Должность;

- Время работы;

- Сколько выполнено работы(заказов);

- статьи затрат;

- документы приход/расход.

Структура нормативно-справочной информации, используемой для разработки информационной системы, показана в таблице 2.1.

Таблица 2.1 Структура нормативно-справочной информации

|

№ п/п |

Наименование кодируемого множества объектов |

Значность кода |

Система кодирования |

Вид классификатора |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Код ФИО |

ХХХ |

порядковая |

локальный |

|

2 |

Код должности |

ХХХ |

порядковая |

локальный |

|

3 |

Код времени |

ХХ |

порядковая |

локальный |

|

4 |

Код количества выполненной работы |

ХХ |

порядковая |

локальный |

|

5 |

Код подразделения |

ХХ |

порядковая |

локальный |

|

6 |

Код документа прихода |

ХХХХХ |

порядковая |

локальный |

|

7 |

Код документа списания |

ХХХХХ |

порядковая |

локальный |

Описание систем классификации и кодирования.

- Код ФИО. Длина кода ХХ, где ХХ – порядковый номер материала.

- Код должности. Длина кода ХХХ, где ХХХ – кодовый номер должностной группы.

- Код времени. Длина кода ХХ, где ХХ – порядковый номер времени работы в часах.

- Код статьи затрат. Длина кода ХХ, где ХХ – порядковый номер статьи затрат в классификаторе.

- Код количества выполненной работы. Длина кода ХХ, где ХХ количество выполненных заказов(продаж).

- Код документа прихода. Длина кода ХХХХХ где ХХХХХ – порядковый номер документа прихода.

- Код документа списания. Длина кода ХХХХХ где ХХХХХ – порядковый номер документа расхода.

Кодирование – это процесс присвоения условных обозначений объектам и классификационным группам по соответствующей системе кодирования. В нашей информационной системе используется порядковая система кодирования. Порядковая система - это последовательное присвоение каждому объекту кодируемого множества номера его порядка, т.е. в присвоении цифр натурального ряда в порядке расположения объектов. Этот порядок может быть случайным или определяться после предварительной группировки объектов, например, по алфавиту.

2.3 Характеристика нормативно-справочной, входной и оперативной информации

Нормативно-справочная информация в автоматизированных системах представляет собой ядро единого информационного пространства предприятия (организации), включающее в себя набор справочников, словарей, классификаторов, стандартов, регламентов, используемых в деятельности предприятия.

Калькулированние на любом предприятии, независимо от его вида деятельности, размера и формы собственности, организуется в соответствии с определенными принципами, закрепленными действующим законодательством по бухгалтерскому и налоговому учету, которое состоит из документов четырех уровней.

К первой группе документов, регулирующих организацию учета затрат на производство относятся Федеральный закон «О бухгалтерском учете» и Налоговый Кодекс РФ.

Ко второй группе относятся нормативные документы, устанавливающие по отдельным разделам базовые правила ведения бухгалтерского учета, это так называемые стандарты бухгалтерского учета. Стандарты регулируют общие и частные вопросы построения учета и формирования учетной политики.

К данной группе документов, регулирующих организацию учета выплаченных зарплат на производство и калькулирование себестоимости можно отнести:

1) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ [3].

2) ПБУ 10/99 «Расходы организации» определяет общие правила формирования, классификации, оценки и признания расходов по обычным видам деятельности.

3) ПБУ 18/02 «Учет расчетов по налогу на прибыль»

К третьей группе документов нормативного регулирования бухгалтерского учета относятся методические документы – план счетов бухгалтерского учета, инструкции, рекомендации, методические указания и т.п.

В настоящее время в различных отраслях действуют следующие методические рекомендации по учету затрат на производство:

1. Приказ Минсельхоза РФ «Об утверждении методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях».

2. Приказ Минтопэнерго РФ «Об утверждении инструкции по планированию, учету и калькулированию себестоимости продукции на нефтеперерабатывающих и нефтехимических предприятиях».

3. «Отраслевые особенности состава затрат, включаемых в себестоимость продукции на предприятиях лесопромышленного комплекса».

4. Приказ Минсельхоза РФ «Об утверждении методических рекомендаций по учету затрат в животноводстве».

5. Постановление Госстроя РФ «Об утверждении методики планирования, учета и калькулирования себестоимости услуг жилищно-коммунального хозяйства»

6. «Типовые методические рекомендации по планированию, учету и калькулированию себестоимости научно-технической продукции».

7. «Инструкция по составу, учету и калькулированию затрат, включаемых в себестоимость перевозок (работ, услуг) предприятий автомобильного транспорта».

8. Письмо Минфина РФ «О методических рекомендациях по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве» 13].

9. Письмо Минстроя РФ «О методических рекомендациях по расчету величины накладных расходов при определении стоимости строительной продукции» [14].

Четвертую группу составляют рабочие документы, формирующие учетную политику предприятия в организационных вопросах.

Внутренние нормативные документы определяют особенность ведения бухгалтерского учета в организации. На основе федеральных законодательных актов, положений (стандартов) по бухгалтерскому учету, с учетом методических рекомендаций, указаний, инструкций организация самостоятельно разрабатывает внутренние нормативные документы, отражающие ее учетную политику.

Таким образом, система производственного учета должна создаваться на предприятии в целях принятия управленческих решений с учетом требований действующего бухгалтерского и налогового законодательства. При этом отраслевые особенности учета затрат на производство, а также вопросы калькулирования себестоимости товарной продукции в настоящее время рассматриваются в отраслевых нормативных документах и применяются в той части, в которой они не противоречат нормативным и правовым актам.

Кроме того, для проведения анализа и принятия управленческих решений необходимо иметь определенные источники информации, которыми являются разнообразные внутренние управленческие документы и регистры бухгалтерского учета предприятия.

Основной статьей расхода денег является их отпуск на выплату зарплат сотрудникам.

Под отпуском отпуск на выплату зарплат сотрудникам понимается их выдача из бюджета компании непосредственно для выплаты денежных средств сотрудникам за их, выполненную работу.

Отпуск денег сотрудникам рассматривается как внутреннее перемещение.

Деньги отпускаются в производство в соответствии с установленными нормами (лимитами).

Организация, при условии соблюдения требований ФЗ № 129 «О бухгалтерском учете», может применять самостоятельно разработанные формы первичных учетных документов по движению МПЗ исходя из конкретных условий деятельности.

2.4 Характеристика результатной информации

Результатной информацией в разрабатываемой ИС являются документ прихода и документ списания.

Документ прихода включает в себя Количество выплаченное сотруднику, Дату выплаты и ФИО сотрудника.

Документ списания включает в себя Номер, Дату списания, ФИО бухгалетра, Подразделение, Статью затрат.

Таблица 2.2 Документ прихода

|

Наименование поля |

Тип данных |

Размер поля |

|

1 |

2 |

3 |

|

Количество |

Счетчик |

Длинное целое |

|

Дата |

Дата |

|

|

ФИО |

Буквенный |

Длинное целое |

Таблица 2.3 Документ списания

|

Наименование поля |

Тип данных |

Размер поля |

|

1 |

2 |

3 |

|

Номер |

Счетчик |

Длинное целое |

|

Дата |

Дата |

Длинное целое |

|

ФИО |

Буквенный |

Длинное целое |

|

Подразделение |

Числовой |

Длинное целое |

|

Статья затрат |

Числовой |

Длинное целое |

Также результатной информацией является материальная ведомость, созданная с помощью запроса «Материальная ведомость».

3. Программное обеспечение задачи

3.1 Общие положения (дерево функций и сценарий диалога)

Дерево функций показывает иерархию функций управления и обработки данных, которые автоматизирует разрабатываемая информационная система. При этом можно выделить функции, реализующие основные функции управления и обработки данных: ввода первичной информации, обработки, ведения справочников, ответов на запросы.

Выявление состава функций, их иерархии и выбор языка общения позволяет разработать структуру сценария диалога, дающего возможность определить состав кадров диалога и их соподчиненность.

Дерево функций

Печать

Ввод первичной информации

Обработка

данных

Заполнение справочников

Просмотр и

редактирование данных

Вход в систему

Открытие Главной формы

Выбор Справочника

Хранение

данных

Заполнение БД

Просмотр и редактирование данных

Материальная ведомость

Просмотр и редактирование данных

Вычисления

Печать

Рисунок 3.1 – Дерево функций ИС «Выплата оплаты труда»

Технологический процесс обработки информации представляет собой упорядоченную последовательность действий по обработке данных, информации, знаний до получения необходимого пользователю результата. Отсюда следует, что понятие информационной технологии подразумевает решение экономических и управленческих задач, связанное с выполнением ряда операций по сбору необходимой для решения этих задач информации, переработке ее по некоторым алгоритмам и выдачи лицу, принимающее решение в удобной для него форме.

Технологический процесс обработки информации зависит от характера решаемых задач, используемых технических средств, систем контроля, числа пользователей и др. факторов. Технологический процесс обработки информации может включать следующие операции (действия):

- сбор данных;

- обработка данных;

- генерация данных;

- хранение данных;

- передача данных.

В рассматриваемой системе ввод информации происходит на основании подготовленных документов, вывод информации – на основе информации в базе данных, выбираемых их соответствующих таблиц путем запросов.

Для уменьшения ошибок при вводе данных в некоторых полях базы данных задаются условия на значение. К примеру, организовать проверку на вводимые символы: одни могут быть только буквенными, другие только цифрами, третьи – смешанными. Также могут быть наложены условия на диапазоны вводимых значений.

Технологический процесс выдачи результатной информации происходит в двух направлениях:

- вывод результатной информации на печать,

- вывод результатной информации на экран.

Оба этих технологических направлений выдачи результатов решения поставленной задачи не исключают сохранения результатных данных в информационной базе. Таким образом, происходит ее пополнение, сохраненные данные являются исходными для решения аналогичных задач последующих периодов.

Актуализация данных производится при помощи соответствующих проверок (функций), которые будут напоминать пользователю о возникновении событий, когда введенные данные некорректные или неполные.

3.2 Характеристика базы данных

Построение моделей данных в ERStudio начинается с выбора в меню File пункта создания новой модели (рис. 3.2).

Рисунок 3.2 - Создание новой модели данных

Далее переходим к созданию сущностей. Сущность в ERStudio можно создать несколькими способами: выбрав в главном меню пункт создания сущности, выбрав на панели инструментов соответствующую кнопку, с помощью браузера объектов (рис.3.2).

Рисунок 3.2. Создание новой сущности

Рисунок 3.4. Назначение первичного ключа

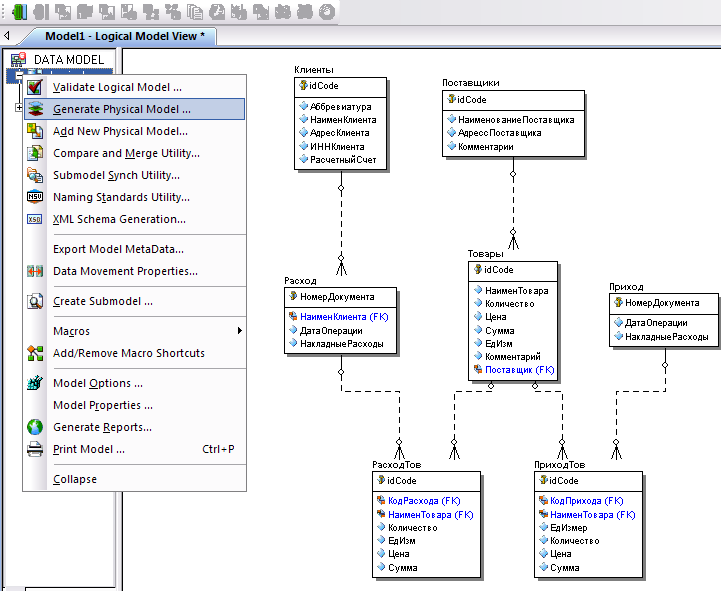

После создания всех сущностей, устанавливаем связи между таблицами (идентифицирующие или неидентифицирующие). Логическая модель базы данных представлена на рис. 3.3.

Рисунок 3.3. Логическая модель базы данных

На рис. 3.4 показан переход от логического представления модели БД к физическому представлению.

Рисунок 3.4 Переход к физической модели

На рис. 3.5 представлена физическая модель данных.

Рисунок 3.5. Физическая модель базы данных

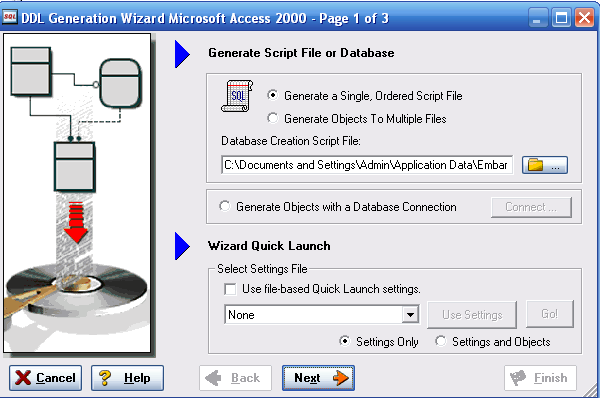

Перед тем, как приступить к генерации БД, можно выбрать БД из списка предложенных в пункте меню Database Change, подпункте Database Platform. Далее можно приступить к генерации БД (рис. 3.6-3.7).

Рисунок 3.6. Запуск на генерацию БД

Рисунок 3.7. Мастер генерации БД

После того, как переключатель установлен на пункте Generate Objects with a Database Connection, нажимаем кнопку «Cоnnect»(рис. 3.8)

Рисунок 3.8. Установка соединения

Если нужного источника данных нет в выпадающем списке, то создаем его самостоятельно. Нажимаем на setup, а далее на кнопку «Добавить» (рис. 3.9-3.10.).

Рисунок 3.9. Выбор источника данных пользователя

Рисунок 3.10 - Создание нового источника данных

В окне на рис. 3.11 нажимаем на кнопку «Выбрать», для того, чтобы выбрать базу данных, куда будет генерироваться модель.

Рисунок 3.11. Установка драйвера ODBC

Рисунок 3.12. Выбор базы данных

Задаем имя новому источнику данных (рис. 3.12).

Рисунок 3.13. Установка драйвера ODBC

Далее вновь запускается Мастер генерации (рис. 3.14- 3.15) .

Рисунок 3.14. Мастер генерации

Рисунок 3.15. Мастер генерации

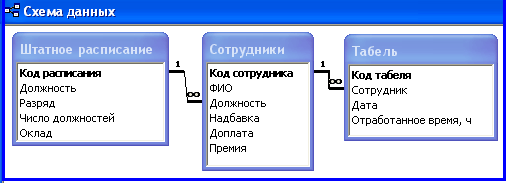

В результате получаем схему базы данных, которая представлена на рис. 3.16.

Рисунок 3.16 Схема базы данных

3.3 Структурная схема пакета (дерево вызова программных модулей)

Схема работы приложения представлена на рис. 3.17.

При загрузке модуля ожидается выбор одной из альтернатив главного меню. В зависимости от выбранной альтернативы главного меню происходит активация соответствующей процедуры, и синтез необходимых дочерних форм. После этого вычислительные процесс ожидает задействования элементов управления, которые могут приводить к запуску различных программных процедур, входящих в состав проекта.

Рисунок 3.17. Блок схема работы главного модуля приложения

3.4 Описание программных модулей

Формы для работы с программой представлены на рис. 3.18

Рисунок 3.18 Главная форма программы

4. Контрольный пример реализации и его описание

Произведем на форме «Курьеры» ввод данных о продукции на предприятии. Нажав кнопку «Добавить» мы добавили новый новую должность в базу данных.

Заключение

Пояснительная записка содержит результаты разработки АИС по выплате сдельной оплаты труда.

Проведен анализ предметной области, разработаны модели бизнес-процессов и информационных потоков подсистемы с использованием CASE - средства BPwin 4.0.

Разработана логическая и физическая модель базы данных с использованием CASE средства ERStudio 8.0. Выполнено прямое проектирование базы данных в СУБД.

Разработан интерфейс пользователя с использованием Delphi 7.0. С помощью технологии ADO получен доступ к базе данных.

Результаты могут быть внедрены на малых предприятиях, которые занимаются сборкой и реализацией готовой продукции.

Список использованной литературы

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденном приказом Минфина России № 34н от 29.07.98г. (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 24.03.2000 N 31н, от 18.09.2006 N 116н, от 26.03.2007 N 26н)

- «Отраслевые особенности состава затрат, включаемых в себестоимость продукции на предприятиях лесопромышленного комплекса» (утв. Минэкономики РФ 19.10.1994) (вместе с «Методическими рекомендациями (инструкцией) по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса», утв. Минэкономики РФ 16.07.1999) [9]

- «Типовые методические рекомендации по планированию, учету и калькулированию себестоимости научно-технической продукции» (утв. Миннауки РФ 15.06.1994 N ОР-22-2-46)

- «Инструкция по составу, учету и калькулированию затрат, включаемых в себестоимость перевозок (работ, услуг) предприятий автомобильного транспорта» (утв. Минтрансом РФ 29.08.1995)

- Козлов ОВ Проектирование холодильников предприятий отрасли: УМК. –М.: МГУТУ, 2012. –161с.

- Агальцов, В.П. Базы данных: Кн.1.Локальные базы данных:/ Агальцов В.П..- 2-е изд., перераб. - М.: ИНФРА-М, 2011.- 352 с., ил.

- Баженова, И.Ю. Основы проектирования приложений баз данных [Текст] / И.Ю. Баженова. - М. : Интернет-Ун-т Информ. Технологий, 2016. - 325 с.

- Барабанова И.М., Глебовский А.Ю. Проектирование информационных систем в экономике. Экономическое обоснование проектов. Учеб. пособие. – СПб.: Изд-во СПбГПУ, 2012.-302с.

- Барановская Т.П., Лойко В.И. Информационные системы и технологии в экономике. М.: Финансы и статистика, 2011.- 420 с.

- Божко В.П., Власов Д.В., Гаспариан М.С. Информационные технологии в экономике и управлении: Учебно-методический комплекс. – М.: Изд. центр ЕАОИ. 2010. – 120 с.

- Бугорский В.Н., Соколов Р.В., – Сетевая экономика и проектирование информационных систем. – СПб.: Питер, 2011.–320с.

- Вендров В.Я. Информационные системы в экономике. – М.: Инфра-М, 2012. – 240 с.

- Гвоздева Т.В., Баллод Б.А. Проектирование информационных систем. – Ростов-на-Дону: Феникс, 2010. – 512 с.

- Гинзбург В.М. Проектирование информационных систем в строительстве. Информационное обеспечение. – М.: Издательство Ассоциации строительных вузов, 2010. – 368 с.

- Дорохова В.Р. Курс лекций по дисциплине «Проектирование информационных систем». – Алт.гос.техн.ун-т им.И.И. Ползунова. – Барнаул: кафедра ИСЭ, АлтГТУ, 2010. – 161 с.

- Емельянова Н.З., Партыка Т.Л., Попов И.И. Проектирование информационных систем. – М.: Форум, 2010. – 432 с.

- Козырев А.А. Информационные технологии в экономике и управлении: Учебник. Изд-е 3-е перераб и доп. – СПб.: Изд-во Михайлова В.А., 2013. - 496 с.

- Кузин, А. В. Базы данных [Текст]: учеб. пособие для вузов по направл. "Информатика и вычисл. техника" / А. В. Кузин, С. В. Левонисова. - 3-е изд., стер. - М. : Академия, 2012. - 316 с.

- Липаев В.В. Управление разработкой программных средств: Методы, стандарты, технология. / В.В. Липаев. М.: Инфра-М, 2011. – 274 с.

- Маклаков, С.В. Моделирование бизнес-процессов с AllFusion Process Modeler [Текст]: - М.: Диалог-МИФИ, 2010. - 236 с.

- Мишенин А.И. Теория экономических информационных систем. / А.И. Мишенин. М.: Наука, 2011. – 352 с.

- Мезенцев К.Н. Автоматизированные информационные системы. – М.: Академия, 2012. – 174 с.

- Проектирование информационных систем. Учебное пособие для студентов / Сост. А. В. Бычков Кубан. гос. технол. ун-т. Каф. ВТ и АСУ. - Краснодар: Изд-во ГОУВПО «КубГТУ» , 2010. -82 с.

- Пирогов, В.Ю. Информационные системы и базы данных: организация и проектирование: Учебное пособие / В.Ю. Пирогов. - СПб.: БХВ-Петербург, 2009. - 528 c.

- Романов А.Н., Одинцов Б.Е., – Информационные системы в экономике: 2-е издание. - М.: Вузовский учебник, 2010. – 328 с.

- Саймон А.Р. Стратегические технологии баз данных: менеджмент на 2000 год. Перевод с англ./ Под ред. и с предисл. М.Р. Когаловского. – М.: Финансы и статистика, 1999. – 479 с.

- Советов Б.Я., Цехановский В.В. Информационные технологии. – М.: Юрайт, 2012. – 272 с.

- Тиори Т., Фрай Дж. Проектирование структур баз данных. В 2 кн., – М.: Мир, 1985. Кн. 1. – 287 с.: Кн. 2. – 320 с.

- Юдицкий С.А. Технология проектирования архитектуры информационно-управляющих систем. / С.А. Юдицкий, А.Т. Кутанов. - М.: Наука, 2010. – 189 с.

- Письмо Минфина РФ от 26.09.1996 N 83 «О методических рекомендациях по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве»

- Федеральный закон «О бухгалтерском учете» № 129-ФЗ от 21.11.1996 (в ред. от 03.11.2006г.)

- Приказ Минтопэнерго РФ от 17.11.1998 N 371 (ред. от 12.10.1999) «Об утверждении инструкции по планированию, учету и калькулированию себестоимости продукции на нефтеперерабатывающих и нефтехимических предприятиях»

- ПБУ 10/99 «Расходы организации», утв. приказом Минфина РФ от 06.05.99г. № 33н, (в ред. от 27.11.2010)

- Налоговый Кодекс РФ, часть 2 от 05.08.2000г. № 117-ФЗ (в ред. Федеральных законов от 24.07.2007 N 198-ФЗ, от 06.12.2007 N 333-ФЗ)

- Приказ Минсельхоза РФ от 06.06.2003 N 792 «Об утверждении методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях»

- Приказ Минсельхоза РФ от 02.02.2004 N 73 «Об утверждении методических рекомендаций по учету затрат в животноводстве» (вместе с «Методическими рекомендациями по бухгалтерскому учету животных на выращивании и откорме в сельскохозяйственных организациях»)

- Трудовой кодекс Российской Федерации (ред. от 31.12.2014) от 30.12.2001 N 197-ФЗ

- ПБУ 18/02 «Учет расчетов по налогу на прибыль», утв. Приказом Минфина РФ от 19.11.02г. № 114н (в ред. от 11.02.2008)

- Менеджмент, как организационно-целевое управление (Плановые показатели управления проектом развития)

- Менеджмент, как организационно-целевое управление (Теоретические аспекты управление персоналом организации)

- Органы местного самоуправления (Анализ и проблемы функционирования местного самоуправления в России)

- Понятие и виды государственных пенсий (ПОНЯТИЯ И ПРАВОВАЯ ХАРАКТЕРИСТИКА ГОСУДАРСТВЕННОГО ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ)

- Теоретико-правовые основы защиты граждан от безработицы

- КОНСТИТУЦИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ: ПОНЯТИЕ, ОСНОВНЫЕ ЧЕРТЫ И ЮРИДИЧЕСКИЕ СВОЙСТВА»

- КОНСТИТУЦИОННЫЕ ПРАВА И СВОБОДЫ ГРАЖДАН

- Технология обслуживания клиентов в гостинице (Культура обслуживания и этикет в гостиничном бизнесе)

- Теоретические аспекты страхования: понятие и его сущность

- Мерчандайзинг как система активного продвижения товара в организации коммерческой деятельности (АНАЛИЗ СИСТЕМЫ МЕРЧЕНДАЙЗИНГА МАГАЗИНА «CORNELIANI»)

- Отличие бухгалтерского учета от налогового учета (Теоретические аспекты налогового учета и его отличий от бухгалтерского)

- Тенденции изменения уровня концентрации в страховой отрасли