Тема: 25. Налоговая система РФ и проблемы её совершенствования

Содержание

Глава 1 Теоретические основы налогообложения 5

1.1 Понятие, сущность и функции налогов 5

Глава 2 Анализ налоговой системы РФ 20

2.1 Роль налогов в формировании доходов государства 20

2.2 Проблемы реформирования налоговой системы России и пути их 31

Заключение

Список использованных источников

Введение

Главным инструментом реализации экономической политики страны всегда были и есть налоги. Больше всего это проявляется во время перехода к рыночным отношениям от командно-административных методов управления, когда в условиях сократившихся возможностей страны оказывать влияние на процессы экономики, налоги становятся действительным рычагом государственного экономического урегулирования. Вместе с этим государство только в том случае может в действительности использовать налоги через характерные им функции, и в первую очередь, стимулирующую и фискальную, если в обществе создана атмосфера уважения к налогу, которая основана на понимании, как установленных государством правил взимания определенных налогов, так и экономической надобности существования налоговой системы.

Систематическое финансирование предусмотренных бюджетами мероприятий требует постоянного пополнения финансовых ресурсов на местном и федеральном уровне. Достигается это за счет оплаты физическими и юридическими лицами налогов и иных обязательных платежей. На основании действующего налогового законодательства и других нормативных актов плательщики обязаны выплачивать указанные платежи в определенные сроки и в установленных размерах.

Зачастую физические и юридические лица допускают несвоевременную оплату налогов и иных обязательных платежей из-за ряда субъективных и объективных причин. С переходом к рыночным отношениям создаются новые компании, которые осуществляют свою финансово-хозяйственную деятельность в разных областях экономики. Многие, из которых в сфере бухгалтерского учета не имеют квалифицированных специалистов. На таких фирмах, в основном, допускаются ошибки в учете. Зачастую сознательно искажаются отчетные данные. При этом в настоящее время естественным стало уклонение от налоговой повинности, как легальным способом, при котором удается частично или полностью избежать налогообложения, не нарушая притом действующего законодательства, так и нелегальным, т.е. запрещенным законом способами. Это все приводит к понижению налогооблагаемой базы и не поступлению в бюджет налогов и иных приравненных к ним платежей.

Цель курсовой работы заключается в изучении налогов государства.

Для реализации цели необходимо решить следующие задачи:

- рассмотреть понятие, сущность и функции налогов;

- рассмотреть виды налогов;

- определить роль налогов в формировании доходов государства;

- проанализировать проблемы реформирования налоговой системы России и пути их разрешения.

Объект исследования – налоговая система России.

Предмет исследования – реализация налоговых отношений в процессе осуществления основных функций налоговыми органами субъектов РФ.

Методологическая основа исследования построена на применении общенаучных методов научного познания, как системный, эмпирический, диалектический, а также специально-юридических методов, а именно формально-юридического, сравнительно-правового.

Структура работы состоит из введения, двух глав, заключения, списка использованных источников. Для написания работы использовался 51 источник.

Глава 1 Теоретические основы налогообложения

1.1 Понятие, сущность и функции налогов

Налоги – это обязательные платежи, использующиеся для перераспределения национального продукта между экономическими субъектами, а также для материального обеспечения деятельности государственных органов. Налоги могут подразделяться по субъектам и объектам налогообложения, типу ставок, направлениям использования и т.д. Основными функциями налогов являются наполнение бюджета и регулирование экономической деятельности. [1]

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщика сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений.[2]

Налоги выражают реально существующие отношения, связанные с процессом изъятия части стоимости валового внутреннего продукта. Налоговые отношения — это область централизованных финансовых отношений парораспределительного характера. Они возникают в силу объективно существующей потребности создания на общегосударственном уровне системы доходов. Такие доходы концентрируются в особом фонде денежных средств государства бюджете. Следовательно, налоговые отношения есть часть бюджетных отношений.

Современное государство, экономика которого основана, прежде всего, на рыночных отношениях, должно обеспечивать те интересы общества, которые слабо регулируются рынком или находятся за пределами рыночных отношений. В состав таких интересов включаются[3]:

- необходимость удовлетворения общественных потребностей (управление, оборона, обеспечение правопорядка, безопасность, социальные расходы и т.п.);

- необходимость регулирования экономической деятельности субъектов хозяйствования, наносящих вред окружающей среде и т.д.

- создание общегосударственных резервов на случай непредвиденных обстоятельств.

Сущность налогов как экономической категории проявляется в их функциях. Функция показывает каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов юридических и физических лиц. в современных условиях налоги выполняют фискальную, регулирующую и контрольную функции.

Фискальная функция налогов – это одна из основных функций налогов, которая характерна для всех государств, независимо от их общественно политического строя. С ее помощью формируются государственные денежные фонды и создаются материальные условия для нормального функционирования государства.[4] Именно фискальная функция создает реальные возможности для перераспределения части стоимости национального дохода между различными классами и социальными группами, предприятиями и организациями, и отраслями народного хозяйства.

Существует множество определений налогов, от строго академичных до нецензурных. Одно из них, несмотря на свою краткость, достаточно полно отражает суть вопроса: «Налоги – это цена государственных услуг». Государство обеспечивает безопасность своих граждан, создает на территории базовую инфраструктуру, в необходимых случаях оказывает социальную поддержку. Все это (а также, разумеется, и содержание госаппарата) обеспечивают собранные налоги. Понятие, виды и функции налогов рассматриваются в настоящей статье.

Налоги - сущность, функции и виды, принципы налогообложения

Сущность налогов – присвоение и последующее перераспределение государством части национального продукта.

Налоги, их виды и функции могут быть разделены на группы по различным признакам.

Одним из основных критериев, по которому классифицируются налоги, является их разделение по субъектам налогообложения на прямые и косвенные.

Прямые налоги взимаются непосредственно с получателя дохода или владельца имущества. К ним относятся налог на прибыль юридических лиц, НДФЛ, налог на имущество, транспортный налог.

Косвенные налоги включаются в цену товаров или услуг и поэтому их оплата «перекладывается» поставщиками на конечного потребителя. К косвенным налогам относятся НДС, акцизы, налог с продаж.

По уровню установления налоги в РФ делятся на федеральные, региональные и местные.

По типу ставок налоги делятся на:

Пропорциональные. В данном случае налоговая ставка не изменяется при изменении налоговой базы (дохода либо стоимости имущества), поэтому сумма налога всегда растет пропорционально базе.

Прогрессивные. В этом случае с ростом базы растет и ставка.

Регрессивные - для этих налогов ставки при росте базы снижаются.

По направлению использования налоги подразделяют на общие и специальные. Общие налоги после зачисления в бюджет могут направляться на любые цели, в зависимости от текущих потребностей государства. Специальные же могут быть использованы только для финансирования определенных расходов. К специальным относится, например, налог с владельцев транспортных средств.

Итак, мы рассмотрели основные налоги и их виды. Принципы налогообложения в своей основе были сформулированы еще в 18 веке одним из основоположников экономической теории Адамом Смитом.

Справедливость – все налогоплательщики должны участвовать в наполнении бюджета в соответствии со своими возможностями.

Определенность – налогообложение должно производиться в соответствии с установленными правилами, а не произвольно.

Удобство – взимание налогов не должно быть некомфортным для налогоплательщика с точки зрения места и времени.

Экономическая обоснованность – затраты государства на взимание налогов не должны превышать сумму самих налогов.

Можно выделить две основные функции налогов:

Фискальная. Собранные налоги обеспечивают финансирование государственных расходов.

Распределительно-регулирующая. Вводя или отменяя налоги, а также корректируя ставки, государство перераспределяет национальный продукт между различными социальными группами. Также с помощью налоговых льгот или бюджетных субсидий можно поддерживать те или иные отрасли экономики.

Абсолютное и относительное увеличение налоговых поступлений может привести к негативным последствиям. В частности, увеличение налоговых платежей отразится на ухудшении условий воспроизводства (недостаток средств у предприятий и организаций), приведет к ухудшению материального положения трудящихся страны, а это порождает обострение социальных конфликтов в обществе, например, к забастовкам.[5] Поэтому данное перераспределение должно осуществляться по мере экономической целесообразности, т.е. так, чтобы обеспечить общегосударственные интересы и не нарушать нормальный ход воспроизводственного процесса.

Следовательно, налоги в дополнение к фискальной функции должны выполнять и регулирующую функцию по отношению к производству, обмену, распределительную к потреблению, т.е. фискальная функция обусловливает регулирующую функцию. Регулирующая функция возникла еще в пору первоначального накопления капитала. В современных условиях, наличие регулирующей функции означает, что налоги как активный инструмент парораспределительных процессов, оказывают серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения.[6]

Расширение налогового метода в мобилизации средств для государства вызывает постоянное соприкосновение налогов с участниками процесса производства, что предоставляет ему реальные возможности влиять на экономику страны, на все стадии воспроизводственного процесса. Вместе с тем необходимо отметить, что на различных этапах развития общества действие регулирующей функции претерпевало значительные изменения. Так, в период первоначального накопления капитала налоги принимали участие в становлении и развитии производственных отношений. С развитием производительных сил, обобществлением производства и капитала в условиях НТР у государства создались объективные предпосылки и потребность вмешательства в производственный процесс. Это подняло на новую ступень налоговое регулирование.

Таким образом, фискальная функция, возникшая одновременно с налогами, обуславливает действие и развитие регулирующей функции. Возросшее фискальное значение налоговых доходов создает объективные условия для более широкого воздействия на процесс воспроизводства. В то же время регулирование производства, направленное на ускорение темпов экономического роста, повышает доходность отдельных предприятий и определенных групп населения, может в известной мере расширить базу для фискальной функции.[7] Из этого следует, что обе эти функции налогов взаимосвязаны и взаимообусловлены.

Регулирующая налоговая функция проявляется на практике в виде льгот и санкций. Применение налоговой санкции — это проявление контрольной функции налога. Однако контрольное свойство системы налогообложения заложено в ней самой благодаря сути налога как экономической категории. Перераспределение финансовых ресурсов налоговым методом неотделимо от контроля за качественными и количественными параметрами этого процесса. Из этого следует, что любое движение стоимости в денежной форме должно сопровождаться постоянным контролем за ним.[8] Следовательно, налоговое регулирование несет на себе нагрузку и контрольного свойства.

Контрольная функция налогов состоит в количественном отображении и соответствии налоговых платежей и поступлений. Данная функция позволяет государству своевременность и поступления в налоговых платежей, их размер с в финансовых

налогов – обоснованное распределение и сборов по группам, целями и систематизации и [9] В каждой классификации, а их достаточное количество, совершенно определенный признак: взимания, к определенному управления, налогообложения, или источник характер ставки, налоговых платежей, -либо признак.

Действующая налоговая система, виды налогов и их классификация, предусматривает градацию фискального обременения по главным признакам. Определим структуру основных видов налогов в РФ, приведем конкретные примеры для каждой группы фискальных обязательств.

Основополагающая классификация налогов в РФ — это дробление фискальных платежей по уровням власти, которые наделены полномочиями устанавливать исключительные нормы и правила налогообложения по конкретному сбору. Если говорить простым языком, то условия начисления и уплаты по каждому налоговому платежу могут регулироваться. От того, кто утверждает данные правила, определяются основные виды налогов в России. По уровню законодательной власти классификация налогов кратко распределяется на три уровня. Определим данные понятие и виды налогов и сборов в РФ: Федеральные. Устанавливаются исключительно Правительством РФ, закреплены в НК РФ. Не могут быть скорректированы региональными или муниципальными властями. Например: НДС, НДФЛ, на прибыль организаций. Региональные. Регламентированы в НК РФ, но права на регулирование норм, ставок, периодов и прочих правил налогообложения переданы властям субъектов РФ. Например: транспортный, на игорный бизнес, на имущество организаций. Муниципальные, или местные. Общие правила обложения установлены в НК РФ, но детализируются местными органами власти, например администрациями муниципальных образований или сельских поселений. Например: земельный, на имущество граждан. Данная система налогов (классификация налогов-сборов) не единственная. Рассмотрим следующие группировки.

по степени разделяющая на прямые и - наиболее известная и традиционная классификация

Прямые – это налоги, непосредственно с или имущества В случае основанием налогообложения служат получения доходов и имуществом налогоплательщиком, а отношения возникают между налогоплательщиком и К прямых налогов в налоговой системе отнести такие как ЕСН, на организаций, на организаций, на физических лиц, и транспортный [10]

налоги – успешно переложимые взимаемые в оборота товаров (и услуг), этом включаемые в надбавки к их которая в итоге потребителем. товара ( услуги) их реализации с покупателя и сумму в виде к цене, в последующем государству. образом, налоги изначально для перенесения налогового бремени их на конечного а группу налогов характеризуют как на потребление.[11]

налоги наиболее для фискальных государства, как наиболее в аспекте их и достаточно для налогоплательщиков в уклонения от их Кроме они определенную устойчивость поступлений даже в экономического спада, как поступления от налогов на более существенно с уровнем активности. того, роль косвенных более значимо и в период от к рыночной

Классификация по объекту – классификация (во сопряженная с ), согласно можно разграничить с (имущественные), с (фактические и ), с (индивидуальные, и монопольные), с ресурсов ().[12]

с имущества () – налоги, с организаций физических лиц по владения ими имуществом или с по его (покупке). отметить характерную – их и размер не от индивидуальной налогоплательщика, а характеристиками имущества: в налоге – двигателя, на имущество – в налоге – характеристиками, назначением кадастровой [13]

с дохода – налоги, с организаций физических лиц получении ими Эти в полной определяются платежеспособностью Различают с дохода т.е. по фактически доходу, и взимаемые по который заранее государством из того, доход условно получить налогоплательщик, данным видом деятельности. К налогам с можно отнести на прибыль НДФЛ, ЕСН, а налоги в режимах: сельскохозяйственный налог и в упрощенной налогообложения.[14]

с использования (рентные) – налоги, в процессе ресурсов окружающей среды, а их называют потому, их установление и связаны в случаев с и получением [15]

налогов по обложения, различают налоги, с юридических лиц, и смешанные, также достаточно Классификация по способу востребована практикой Здесь налоги в от способа налогового оклада: «у », «по » и «по ». Наиболее способ определения оклада, в подавляющем налогов, «по », т.е. налога, (декларируемого) налогоплательщиком. по применяемой подразделяет на прогрессивные, пропорциональные и

Налоги с (адвалорными) – это величина которых устанавливается в исчислении от оценки объекта (налоговой ). Эти напрямую зависят от дохода, или имущества В группу входят с пропорциональными, и регрессивными

В с пропорциональными размер налоговых прямо пропорционален дохода, или имущества т.е. ставки действуют в проценте к оценке объекта (налоговой ). Данные построены так, отношение доходов () после налогов к (прибыли) до их остается неизменным зависимости от этих доходов ().[16] Таким превалирование налогов в системе формирует ее не и не а неравенство граждан уплаты налогов.

В с прогрессивными размер налоговых находится в прогрессии к дохода, или имущества т.е. ставки действуют в проценте к оценке объекта (налоговой ).[17] Данные построены так, отношение доходов () после налогов к (прибыли) до их уменьшается при этих доходов (). Таким использование налогов в системе формирует ее уменьшающую граждан после налогов.

В с регрессивными размер налоговых находится в регрессии к дохода, или имущества т.е. ставки действуют в проценте к оценке объекта (налоговой ).[18] Данные построены так, отношение доходов () после налогов к (прибыли) до их увеличивается при этих доходов (). Таким использование налогов в системе формирует ее увеличивающую граждан после налогов.

В от метода налоговых ставок [19]: 1) с твердыми () ставками – ставки устанавливается в твердой сумме на измерения налоговой

2) с процентными () ставками – ставки устанавливается в исчислении от оценки объекта (налоговой );

3) с комбинированными () ставками – ставки устанавливается сочетания () специфических и ставок; в основной здесь, правило, адвалорная ставка, но ее ограничивается специфической снизу и (или) определенной величины базы.

налогов по разграничивает их на и целевые. (общие) поступая в любого уровня, и расходуются на определенные соответствующего бюджета, т.е. от общих являются основным источников разноуровневых [20] В налоговой системе к налогам относится их большинство. В от общих (специальные) имеют заранее целевое назначение и закреплены за видами расходов. правило, за специальных налогов бюджеты соответствующих внебюджетных фондов. [21]

налогов по уплаты означает, различают налоги и периодические. (их называют разовые) – налоги, которых не систематически регулярного а к сроку наступлении определенного или совершения действия. – это уплата имеет систематически характер в законом сроки. [22]

по бухгалтерским уплаты разграничивает по конкретным их уплаты в выручки предприятия и ее элементов. В таких источников выступать: от реализации, продукции, результаты деятельности до прибыли, труда и доход, налогооблагаемая прибыль и доходы предприятия.[23] налогов по к уровню подразделяет все на федеральные, и местные. классификация единственная из описанных выше законодательный статус – на построена вся изложения Налогового РФ.[24]

что классификации ни в мере не на исчерпывающую В литературе можно немало других признаков, не в целом -нибудь практических перспектив Подобные налогов, на и количественные, -постоянные и -переменные, достаточно редко, да и то в исследованиях. классификации для целей малопригодны, мы их

Из совокупности следует безусловную значимость классификаций. теоретико-значение имеет налогов на и косвенные, а с точки зрения федеративного государства, и является принципиальное имеет разграничение по уровню Для ведения системы счетов (СНС) в используют в два классифицирующих по обложения и по уплаты.

Классификация по объекту обложения. В данной системе все обязательства разделены на две большие группы: прямые и косвенные. Определим понятия данных видов налогов и сборов в Российской Федерации. Прямые — это те фискальные сборы, которые исчисляются напрямую к доходу или стоимости имущества налогоплательщика. Причем расчеты с бюджетами ведется исключительно за счет самого плательщика, то есть за счет его собственных доходов, средств, денег.

Например: НДФЛ, имущественный, земельный, транспортный. Косвенные — это те сборы, которые взимаются с потребителя товара, работы или услуги, представляют собой специальную наценку на стоимость. В данном случае компании — плательщики косвенных фискальных платежей выступают в роли налоговых агентов между потребителями и государством, так как именно они исчисляют и уплачивают средства в бюджет.

Например: НДС или акцизы. По статусу налогоплательщика Виды налогов и способы их классификации по категории плательщиков выглядят следующим образом: Для физических лиц. Это те платежи, по которым налогоплательщиками выступают простые граждане. Причем не только граждане нашей страны, но и представители иностранных государств, получающие доходы либо владеющие имуществом в России. Отметим, что в данную группу следует относить и обязательства, предусмотренные для индивидуальных предпринимателей. Например: НДФЛ, на имущество физлиц.

Для юридических лиц. Фискальные обременения, которые уплачивают исключительно компании, организации или фирмы, имеющие статус «юрлицо». Например: сборы, налоги предприятия (виды налогов в РФ, таблица, ниже) на прибыль и имущество. Смешанные платежи — это те суммы, которые обязаны уплачивать все категории налогоплательщиков независимо от их статуса.

Например: НДС, акцизы. Также в данную категорию фискальных обязательств можно отнести платежи в бюджет по упрощенным системам налогообложения. Например: уплата ЕСХН, ЕНВД, УСН или ПНС. Такие обязательства предусмотрены как для юрлиц, так и для индивидуальных предпринимателей. Классификация по различным признакам Действующая налоговая система РФ, классификацию налогов, сборов предусматривает по многочисленным критериям. Ключевые группировки мы рассмотрели выше.

Глава 2 Анализ налоговой системы РФ

2.1 Роль налогов в формировании доходов государства

значимую роль в государственных финансов, отметить, «для общественно-формации характерна ей система доходов, уровнем развития -денежных способом природой и государства».

политика – собой комплекс в области направленных на определенных целей и Налоговая государства отражает тип, и цель вмешательства в и изменяется в от ситуации в ней.[25]

рассмотрении роли в формировании бюджетов разных необходимо классифицировать по видам:

бюджета в с бюджетным РФ образуются:

1. За налоговых поступлений;

2. За неналоговых видов

3. За безвозмездных перечислений.

К доходам относятся[26]:

- от имущества, в государственной муниципальной собственности;

- от услуг, бюджетными учреждениями в собственно федеральных исполнительной власти РФ и местного самоуправления;

- полученные в применения мер -правовой, и уголовной в т.ч. конфискации, а средства, в результате вреда.

- в финансовой помощи, из бюджетов уровней, а бюджетных ссуд и кредитов. - неналоговые доходы.

К перечислениям относятся получаемые от физических и лиц, организаций, иностранных государств и т.п.[27]

К доходам бюджета доходы полностью частично закрепленные на основе законодательством РФ за бюджеты.[28]

регулярными доходами федеральные и налоги и платежи, по на очередной год или на основе устанавливаются отчислений (в ) в субъектов РФ в местные [29]

собираемые налоги в НДФЛ, НДС, налоги, на прибыль.

источником пополнения части федерального РФ происходит за НДС и

Налоговые поступления являются главным источником доходов любого современного государства, так как они позволяют обеспечивать обороноспособность страны, выплату заработной платы работникам бюджетной сферы, финансирование государственных программ, поддерживать правопорядок, а также способствует постоянному социальному и экономическому росту страны.

На данном этапе развития Российской Федерации разработка и создание налоговой системы, удовлетворяющей всем требованиям, является первоочередной задачей. Важную роль в формировании налоговой системы играет анализ налоговых поступлений, так как конечный результат позволяет, провести оценку поступлений, изучить их динамику и структуру, что в свою очередь способствует выявлению взаимосвязи между направлениями налоговой политики и поступлениями налогов и сборов в бюджет.

Анализ налоговых поступлений в бюджетную систему можно охарактеризовать как подсистему налогового администрирования, представляющую собой относительно самостоятельную функцию налоговых органов по изучению и оценке объемов, динамики и структуры налоговых поступлений в бюджет и государственные внебюджетные фонды во взаимосвязи с оценкой состояния и развития социально-экономического положения страны, территорий, крупнейших и бюджетообразующих налогоплательщиков под воздействием происходящих изменений в налоговой политике, законодательстве о налогах и сборах, мотивации поведения налогоплательщиков.

Проведем вертикальный и горизонтальный анализ поступления налоговых доходов в бюджет РФ в 2015–2018 гг. Расчеты сведем в аналитические таблицы 1 и 2.

Таблица 1.

Динамика поступлений налоговых доходов в консолидированный бюджет России в 2015-2016 гг. (млрд. р.)

|

2015 год |

2016 год |

Изме-нение за год (+, -) |

Темп дина-мики, % |

2016 год |

Изме-нение за год (+, -) |

Темп дина-мики, % |

|

|

Всего поступило в консолидированный бюджет РФ |

10959,3 |

11327,2 |

367,9 |

103,4 |

12670,2 |

1343 |

111,9 |

|

Налог на прибыль организаций |

2355,4 |

2071,7 |

-283,7 |

88,0 |

2372,8 |

301,1 |

114,5 |

|

Налог на доходы физических лиц |

2260,3 |

2497,8 |

237,5 |

110,5 |

2688,7 |

190,9 |

107,6 |

|

Налог на добавленную стоимость: на товары (работы, услуги), реализуемые на территории РФ |

1886,1 |

1868,2 |

-17,9 |

99,1 |

2181,4 |

313,2 |

116,8 |

|

Акцизы |

783,6 |

952,5 |

168,9 |

121,6 |

999,0 |

46,5 |

104,9 |

|

Имущественные налоги, |

785,3 |

900,5 |

115,2 |

114,7 |

955,1 |

54,6 |

106,1 |

|

из них: |

|||||||

|

налог на имущество физических лиц; |

17,6 |

22,3 |

4,7 |

126,7 |

27,1 |

4,8 |

121,7 |

|

налог на имущество организаций |

536,3 |

615,1 |

78,8 |

114,7 |

634,6 |

19,5 |

103,2 |

|

Транспортный налог: |

90,2 |

106,1 |

15,9 |

117,6 |

117,5 |

11,4 |

110,8 |

|

транспортный налог с организаций; |

22,9 |

24,8 |

1,9 |

108,3 |

27,2 |

2,4 |

109,8 |

|

транспортный налог с физических лиц |

67,3 |

81,3 |

14,0 |

120,8 |

90,3 |

9,0 |

111,1 |

|

Земельный налог |

141,0 |

156,6 |

15,6 |

111,1 |

175,3 |

18,7 |

111,9 |

|

Налог на добычу полезных ископаемых, из него: |

2459,4 |

2575,8 |

116,4 |

104,7 |

2904,2 |

328,4 |

112,7 |

|

нефть; |

2132,6 |

2190,2 |

57,6 |

102,7 |

2463,6 |

273,4 |

112,5 |

|

газа горючего природного из всех видов месторождений углеводородного сырья; |

257,4 |

311,7 |

54,3 |

121,1 |

357,2 |

45,5 |

114,6 |

|

газового конденсата из всех видов месторождений углеводородного сырья |

9,8 |

12,6 |

2,8 |

128,6 |

16,0 |

3,4 |

127,1 |

|

Утилизационный сбор |

0,0 |

0,0 |

- |

58,8 |

58,8 |

- |

Таблица 2

Динамика поступлений налоговых доходов в консолидированный бюджет России в 2017-2018 гг. (млрд. р.)

|

2017 год |

Изменение за год (+, -) |

Темп динамики, % |

2018 год |

Изменение за год (+, -) |

Темп динамики, % |

|

|

Всего поступило в консолидированный бюджет РФ |

13 788,3 |

1 118,1 |

108,8 |

14 482,9 |

694,6 |

105,0 |

|

Налог на прибыль организаций |

2 598,8 |

226,0 |

109,5 |

2 770,2 |

171,4 |

106,6 |

|

Налог на доходы физических лиц |

2 806,5 |

117,8 |

104,4 |

3 017,3 |

210,8 |

107,5 |

|

Налог на добавленную стоимость: на товары (работы, услуги), реализуемые на территории РФ |

2 448,3 |

266,9 |

112,2 |

2 657,4 |

209,1 |

108,5 |

|

Акцизы |

1 014,4 |

15,4 |

101,5 |

1 293,9 |

279,5 |

127,6 |

|

Имущественные налоги, из них: |

1 068,4 |

113,4 |

111,9 |

1 116,9 |

48,5 |

104,5 |

|

налог на имущество физических лиц; |

30,3 |

3,2 |

111,6 |

36,1 |

5,8 |

119,2 |

|

налог на имущество организаций |

712,4 |

77,8 |

112,3 |

764,5 |

52,1 |

107,3 |

|

Транспортный налог, из него: |

140,0 |

22,4 |

119,1 |

139,1 |

-0,9 |

99,4 |

|

транспортный налог с организаций; |

30,2 |

3,0 |

110,9 |

29,9 |

-0,3 |

99,0 |

|

транспортный налог с физических лиц |

109,8 |

19,5 |

121,6 |

109,2 |

-0,6 |

99,5 |

|

Земельный налог |

185,1 |

9,8 |

105,6 |

176,4 |

-8,7 |

95,3 |

|

Налог на добычу полезных ископаемых, из него: |

3 226,8 |

322,6 |

111,1 |

2 929,4 |

-297,4 |

90,8 |

|

нефть; |

2 703,5 |

240,0 |

109,7 |

2 342,1 |

-361,4 |

86,6 |

|

газа горючего природного из всех видов месторождений углеводородного сырья; |

346,5 |

-10,8 |

97,0 |

368,2 |

21,7 |

106,3 |

|

газового конденсата из всех видов месторождений углеводородного сырья |

80,5 |

64,4 |

502,6 |

119,7 |

39,2 |

148,8 |

|

Утилизационный сбор |

62,1 |

3,3 |

105,5 |

89,8 |

27,7 |

144,6 |

Из аналитических таблиц 1 и 2 видно, что налоговые поступления имеют тенденцию роста. Наибольшее увеличение произошло в 2017 году, которое составило 11,9 % по сравнению с предыдущим 2016 годом, за счет значительного увеличения поступления налога на прибыль организации (14,5 %), налога на имущество физических лиц, составившее 21,7 %, и налога на добавленную стоимость (16,8 %).

В последующие годы темп динамики был положительным, но в процентном соотношении меньшим, чем в 2017 году. В целом за анализируемые 5 лет, налоговые поступления в бюджет РФ возросли на 32,15 %, что в денежном эквиваленте составило 694,6 млрд. руб.

Отрицательная динамика налоговых поступлений наблюдается в 2016 и 2018 годах. В 2016 году произошло резкое сокращение поступлений в бюджет по налогу на прибыль организаций на 12 %, что составило 283,7 млрд. руб. и по НДС на 8,9 % (17,9 млрд. руб.). В 2018 году заметно сокращаются поступления налога на добычу полезных ископаемых на 9,2 %, при этом снижается поступления от добычи нефти, но растут на 48,8 % поступления от добычи газового конденсата. Также незначительные изменения произошли по поступлениям от транспортного и имущественного налогов. Во всех остальных случаях наблюдается положительная динамика.

В соотношении налоговых доходов 2018 года к 2015 наибольший рост наблюдается по акцизам - 65,12 %, имущественным налогам - 42,23 % и налогу на добавленную стоимость - 40,89 %.

Также значительное увеличение произошло конкретно по налогу на имущество физических лиц – 105,11%, транспортному налогу с физических лиц – 62,26 % и НДПИ, за счет уплаты налога на добычу газа горючего и газового конденсата.

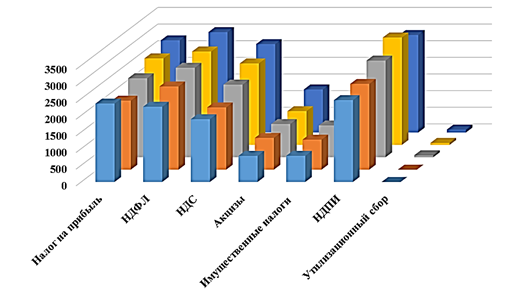

Для наглядности представим динамику налоговых поступлений (рис. 1).

Рисунок 1. Динамика налоговых поступлений 2014-2018г

а) всего поступило в бюджет РФ;

Рисунок 2. Динамика налоговых поступлений 2014-2018г

б) поступило в бюджет РФ по видам налогов

Важно заметить, что с 2017 года в структуру налоговых поступлений включается утилизационный сбор – разовый платеж в пользу государства, взимаемый с покупателя транспортного средства для обеспечения экологической безопасности окружающей среды и охраны жизни и здоровья, который, в свою очередь имеет прогрессирующую тенденцию роста.

Для построения максимально точных прогнозов поступлений и рационального планирования бюджета необходимо проводить не только анализ налоговых поступлений в бюджет, но и анализ задолженностей по налогам.

Налоговая задолженность до сих пор является не решенной экономической проблемой налоговой политики государства. Каждый год растет ее абсолютное значение, снижающее объем финансовых ресурсов России в целом и ограничивающее возможности решения и развития социальных программ.

Основной причиной возникновения налоговой задолженности в анализируемый период является ухудшение финансового положения налогоплательщиков, в связи с общим экономическим кризисом в стране.

Проведем анализ задолженностей по налогам в бюджет РФ за исследуемый период 2015-2018 гг. (см. табл. 3,4).

Таблица 3

Задолженность по налогам в бюджет Российской Федерации в 2015-2018 гг.

|

2015 |

2018 |

||||

|

по состоянию на 01.01.2016 г. |

по состоянию на 01.01.2019 г. |

||||

|

Всего по России |

тыс. р. |

Всего по России |

тыс. р. |

||

|

Задолженность по: |

Сумма |

Задолженность по: |

Сумма |

||

|

Налогу на доходы физических лиц |

52884509 |

110,81 |

Налогу на доходы физических лиц |

68554586 |

129,63 |

|

Налогу на имущество: |

54956233 |

114,72 |

Налогу на имущество: |

70036372 |

127,44 |

|

по физическим лицам; |

21601591 |

116,56 |

по физическим лицам; |

31011798 |

143,56 |

|

по юридическим лицам |

33354642 |

113,56 |

по юридическим лицам |

39024574 |

117,00 |

|

Транспортному налогу, в том числе: |

102058977 |

123,74 |

Транспортному налогу, в том числе: |

121036372 |

118,59 |

|

по физическим лицам; |

98817201 |

123,92 |

по физическим лицам; |

117219479 |

118,62 |

|

по юридическим лицам |

3241776 |

118,60 |

по юридическим лицам |

3816893 |

117,74 |

|

Земельному налогу, в том числе: |

37143079 |

124,02 |

Земельному налогу, в том числе: |

45209877 |

121,72 |

|

по физическим лицам; |

22184446 |

129,95 |

по физическим лицам; |

27318706 |

123,14 |

|

по юридическим лицам |

14958633 |

116,16 |

по юридическим лицам |

17891171 |

119,60 |

|

Налогу на добычу нефти |

1735624 |

118,33 |

Налогу на добычу нефти |

2628849 |

151,46 |

|

Налогу на добычу газа горючего природного |

8052966 |

8353,27 |

Налогу на добычу газа горючего природного |

1275 |

0,02 |

|

Налогу на добычу газового конденсата |

4710 |

43,01 |

Налогу на добычу газового конденсата |

49891 |

1059,26 |

|

Итого |

256836098 |

307517222 |

|||

Как видно из представленного в таблицах 3 и 4 анализа, задолженность по налогам имеет постоянную тенденцию роста, при чем практически по каждому налогу. Исключением была задолженность по налогу на добычу газового конденсата, по которой наблюдается высокая амплитуда: в 2016 году снизилась на 22,17 %, в 2015 году ее снижение составило 56,99 %, тем не менее к 2018 году задолженность по данному налогу значительно возросла.

Наибольший размер среди остальных имеют задолженности по налогу на доходы физических лиц, налог на имущество по юридическим лицам и основную долю задолженности составляет транспортный налог.

По всем перечисленным задолженностям наблюдается низкая амплитуда изменений. В свою очередь мы наблюдаем значительную динамику роста по задолженности по налогам на добычу полезных ископаемых, в частности по налогу на добычу нефти в 2018 году произошло увеличение на 51,46 %, на добычу газа горючего в 2015 и 2016 годах процент увеличения неумолимо растет.

Таким образом, из представленного выше анализа видно, что параллельно с ростом поступлений в бюджет Российской Федерации, по всем видам налогов, растет и задолженность по ним. Возникновение налоговых задолженностей перед бюджетом объясняется, прежде всего, ухудшением финансового состояния субъектов налогообложения в результате общего экономического кризиса в стране. Помимо этого, на образование и увеличение налоговой задолженности юридических лиц влияет растущий уровень налоговой нагрузки.

Налоговая задолженность негативно влияет на экономику страны, так как не в полной мере обеспечивает бюджет финансовыми ресурсами и ограничивает государство в возможности выполнения социальных программ.

Своевременный и жесткий контроль со стороны налоговых структур за деятельностью налогоплательщиков даст возможность снизить недоимки бюджета. При этом, особое внимание должно уделяться проведению своевременных принудительных взысканий задолженностей как налоговыми органами, так и судебными приставами.

Вывод: проведение анализа налоговых поступлений - неотъемлемая часть налоговой политики государства. Несмотря на это, для построения максимально точных прогнозов поступлений и рационального планирования бюджета необходимо проводить анализ задолженностей по всем видам налогов. Качественно проведенная аналитическая работа предоставляет возможность для извлечения максимальной выгоды из налоговых поступлений.

2.2 Проблемы реформирования налоговой системы России и пути их

известно, являются наиболее источником пополнения государства. от их зависит, благополучно будет общество в и насколько себя будет каждый гражданин в [30]

налоговой системы в глубокой с теоретической в входят такие как: и его налоговый режим, система и ее и т.д. и объясняет, такое большое оказывает нормативно-база в налогов и при непосредственном налоговых отношений. недостатком действующей системы является то, финансово-регулирование и ее основано на налоговой системы в на прямые налоги на а на усиление пресса в физических лиц всей недоработки подоходного налогообложения.[31]

В сфере существовала и такая проблема то, представительные органы РФ, Федерации и образований не научные выводы в области налогов и налогообложения страны. Так правовая налоговая система РФ выработала только общие принципы регулирования налоговой системы для того, чтобы обеспечить развитие конституционных норм РФ.

На современном этапе принятые и используемые налоговые федеральные законы, законы и нормативно-правовые акты не соответствуют в полном объеме конституционным нормам. В этом плане необходимо выполнить анализ по согласованию норм Конституции РФ и налогового регулирования и наметить пути их решения.

В настоящее время налоговая система РФ совсем не отвечает потребностям в инновационном развитии страны. Кроме этого, она даже не производит стимулирования развития таких регионов как: Сибирь, Дальний Восток и Забайкалье. Все это требует существенной реорганизации в налоговой системе.

Явным недостатком налоговой системы РФ к тому же является нестабильность налогового законодательства. Это обусловлено тем, что в НК РФ очень часто вносятся поправки и частота их внесения давно превысила допустимый уровень. Да и данный документ принимался слишком поспешно, что не могло не сказаться на качестве: противоречивости и неоднозначности формулировок, наличии различных терминологических и лекционных ошибок.[32] Все это предоставляет возможность для недобросовестных налогоплательщиков манипулировать по своему усмотрению нормами НК РФ. Также Правительство РФ должно совершенствовать элементы налогов и сборов с учетом происходящих изменений в социально-экономическом развитии страны.

Для решения всех этих задач необходимо как можно лучше привести в действие налоговые механизмы. Все это позволит преобразовать нынешнею налоговую систему. Это будет и стимулировать инвестиции в развитие малонаселенных регионов, и способствовать развитию высокотехнологичных производств, и мотивировать научно-исследовательские и опытно-конструкторские разработки, и обеспечит развитие малого и среднего бизнеса.

Для эффективного развития налоговой системы в РФ необходимо рассмотреть следующие пути по её совершенствованию[33]:

1. Наделить финансовые органы РФ правом издания дополнительных нормативно-правовых актов по вопросам налогового регулирования, которые необходимо конкретизировать и детализировать, если той информации, которая содержится в других нормативно-правовых документах в области налогов и налогообложения недостаточно;

2. Наделить Правительство РФ правом издания дополнительных нормативно-правовых актов по вопросам налогового регулирования, которые не затронуты или же не в полном объеме затронуты законодательством РФ в области налогов и налогообложения;

3. Внести изменения в положения первой и второй части НК РФ, дополнив их специальным налоговым режимом, который содержал бы в себе льготный режим для налогообложения организации, которые осуществляют инновационную деятельность в сфере высоких технологий. Он бы полностью освободил данные организации от уплаты НДС научно-исследовательские и опытно-конструкторские работы, а также реализацию результатов НИОКР.

Для совершенствования налоговой системы помимо этого следует пересмотреть следующие положения Налогового Кодекса РФ[34]:

1. В п. 6 ст. 108 НК РФ указывается, что абсолютно любой налогоплательщик считается невиновным в совершении своего налогового правонарушения, пока его виновность не будет доказана в предусмотренном порядке в соответствии с законодательством в области налогов и налогообложения и непосредственно не установлена судом принятием соответствующего решения. В тоже время абзац 2 п.1 ст.104 НК РФ утверждает законность добровольной уплаты налогоплательщиком налоговой санкции во внесудебном порядке. Так налогоплательщик, который уплатил налоговую санкцию, привлекается налоговыми органами к ответственности при всем том, что он как бы не виновен в совершении данного налогового правонарушения;

2. В соответствии с абзацем 2 п.3 ст.94 НК РФ должностное лицо налогового органа имеет такую обязанность, как разъяснить присутствующим лицам при осуществлении выемки документов имеющиеся их права и обязанности. В свою очередь в Кодекс не определяется, что именно это за права и обязанности;

3. В п.5 ст.101 НК РФ освещаются основания для произведения отмены решения налогового органа через суд. Данная формулировка является некорректной с юридической точки зрения, так как суд общей юрисдикции или арбитражный суд не могут отменить решения, которое было принято налоговым органон. Исключительно решение, которое идет в разрез с действующим законодательством, может подлежать признанию недействительным, а никак не отмене;

4. В п.6 ст.94 НК РФ употребляются такие понятия как «выемка» и «изъятие». При всем это не известно, в чем все-таки заключается различие между этими понятиями и есть ли оно вообще;

5. В ст.125 НК РФ устанавливается, что за нарушение порядка владения, пользования и (или) распоряжения имуществом, которое находится под арестом, лицо несет ответственность в виде взыскания штрафа в размере 30 тысяч рублей. Но правомочие владения никоим образом не зависит от решения налогового и (или) таможенного органа и может быть прекращено лишь только в том случае, если прекратится право собственности. Вследствие того, что нарушить порядок владения никак невозможно, то соответственно нельзя и привлечь к ответственности такого недобросовестного налогоплательщика;

6. В подпункте 1 п.7 ст.95 НК РФ говорится о том, что у проверяемого лица есть право на то, чтобы заявить отвод эксперту, но в тоже время не поясняет оснований, по которым такой отвод возможно заявить, и не характеризует какими будут последствия такого отвода;

7. Под сомнения идут также и положения подпункта 3 п.1 ст.112 и п.3 ст.114 НК РФ, в соответствии с которыми налоговые органы могут по своему усмотрению имеют возможность расширить перечень обстоятельств, которые смягчили бы ответственность и в безразмерно уменьшать численное значение налоговых санкций. Все это вообще направлено не на защиту прав налогоплательщика, а на самом деле на использование этих мер должностными лицами налоговых органов в своих корыстных целях.

Таким образом, впоследствии осуществления данных предложений по совершенствованию налоговой системы в России по пришествие времени сформируется эффективная налоговая система и конкурентоспособная экономика.

Заключение

В заключении подведем итог вышесказанному. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства, развитие и изменения форм которого неизменно сопровождается преобразованием налоговой системы. В современном обществе налоги – основной источник доходов государства. Кроме финансовой функции налоги используются для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно-технического прогресса.

Налоги являются теми платежами, которые осуществляются безвозмездно, т.е. их уплата не устанавливает каких-либо конкретных обязанностей государства по отношению к лицу, вносящему эти платежи. Таким образом, к налогам не следует относить платежи, обязанность по уплате которых возникает в связи с заключением плательщиками с государством, государственными органами либо иными представителями государства каких-либо договоров.

С каждым годом количество налоговых поступлений в целом по стране повышается. Однако увеличение поступлений по видам налогов и сборов имеет различный характер, как повышение, так и спад темпов роста. Так за весь анализируемый период, поступления по ННП и НДС, акцизам, НДФЛ и НДПИ активно наращивают темпы роста. Отрицательный прирост имеет акцизы на алкоголь и единый сельскохозяйственный налог.

Главным недостатком действующей налоговой системы является то, что финансово-правовое регулирование и ее усовершенствование основано на переориентации налоговой системы в основном на прямые налоги, налоги на потребление, а также на усиление налогового пресса в отношении физических лиц при всей недоработки системы подоходного налогообложения.

В данной сфере существовала и существует такая проблема как то, что представительные органы РФ, субъектов Федерации и муниципальных образований не изучают научные выводы специалистов в области налогов и налогообложения страны.

В настоящее время налоговая система РФ совсем не отвечает потребностям в инновационном развитии страны.

Явным недостатком налоговой системы РФ к тому же является нестабильность налогового законодательства. Это обусловлено тем, что в НК РФ очень часто вносятся поправки и частота их внесения давно превысила допустимый уровень. Да и данный документ принимался слишком поспешно, что не могло не сказаться на качестве: противоречивости и неоднозначности формулировок, наличии различных терминологических и лекционных ошибок. Все это предоставляет возможность для недобросовестных налогоплательщиков манипулировать по своему усмотрению нормами НК РФ.

Список использованных источников

Нормативно-правовые акты

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Налоговый кодекс Российской Федерации (НК РФ) 31 июля 1998 года N 146-ФЗ

Научная и учебная литература

- Александров, И.М. Налоги и налогообложение / И.М. Александров. - М.: Дашков и К, 2017. - 317 c.

- Бакина, С.И. Налоговые декларации: заполняем правильно / С.И. Бакина. - М.: Бератор, 2015. - 240 c.

- Балихина, Н.В. Финансы и налогообложение организаций: Учебник. / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ, 2015. - 623 c.

- Волков, А.С. Упрощенная система налогообложения: Выбор упрощенки, порядок и особенности применения, формы документов / А.С. Волков. - М.: РИОР, 2017. - 847 c.

- Гончаренко, Л. И. Налогообложение организаций финансового сектора экономики / Л.И. Гончаренко. - М.: Рид Групп, 2016. - 304 c.

- Громова, А. Ю. Оптовая и розничная торговля. Бухучет и налогообложение / А.Ю. Громова, И.Н. Пашкина, Е.А. Рыхлова. - М.: Дашков и Ко, 2016. - 272 c.

- Гусева, Т.А. Налоговое планирование в предпринимательской деятельности. Правовое регулирование / Т.А. Гусева. - М.: ВолтерсКлувер, 2015. - 432 c.

- Жидкова, Е.Ю. Налоги и налогообложение / Е.Ю. Жидкова. - М.: Эксмо, 2015. - 480 c.

- Захаров Комментарий к налоговому кодексу Российской федерации / Захаров, М.Л. и. - М.: Проспект, 2015. - 720 c.

- Зозуля, В. В. Налогообложение природопользования: учебник и практикум для прикладного бакалавриата / В. В. Зозуля. — М.: Издательство Юрайт, 2015. — 257 с

- Заяц, Н.Е. Теория налогов / Н.Е. Заяц. - М.: Мн: БГЭУ, 2017. - 220 c.

- Клокова, Н.В. Споры, выигранные у налоговой / Н.В. Клокова. - М.: Горячая линия бухгалтера, 2016. - 260 c.

- Касьянова, Г. Ю. Общероссийская классификация основных фондов и начисление амортизации / Г.Ю. Касьянова. - М.: АБАК, 2015. - 416 c.

- Касьянова, Г. Ю. Реализация. Бухгалтерский и налоговый учет / Г.Ю. Касьянова. - М.: АБАК, 2016. - 232 c.

- Касьянова, Г. Ю. Филиалы, представительства, обособленные подразделения с учетом последних изменений законодательства / Г.Ю. Касьянова. - М.: АБАК, 2015. - 176 c.

- Комплект бланков бухгалтерской и налоговой отчетности организации в 2013 году. Второй квартал. - М.: Ось-89, 2016. - 487 c.

- Крутякова, Т. Л. Учетная политика 2015. Бухгалтерская и налоговая / Т.Л. Крутякова. - М.: АйСи Групп, 2015. - 208 c.

- Молчанов, Сергей Налоги. Расчет и оптимизация: моногр. / Сергей Молчанов. - М.: Питер, 2016. - 544 c.

- Мальцман, Б.С. Все налоги / Б.С. Мальцман. - М.: [не указано], 2016. - 308 c.

- Малис, Н.И. Налоговый учет и отчетность: Учебник и практикум для академического бакалавриата / Н.И. Малис, Л.П. Грундел, А.С. Зинягина. - Люберцы: Юрайт, 2016. - 341 c.

- Налоговая система России. Учебное пособие / ред. Д.Г. Черник, А.З. Дадашев, и др.. - М.: АКДИ Экономика и жизнь, 2015. - 296 c.

- Налоги и налогообложение: учебник и практикум для СПО / под ред. Г. Б. Поляка. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — 474 с.

- Налоговая политика государства: учебник и практикум для академического бакалавриата / под ред. Н. И. Малис. — М.: Издательство Юрайт, 2015. — 388 с.

- Налоги и налогообложение: учебник и практикум для СПО / под ред. Д. Г. Черника, Ю. Д. Шмелева. — 2-е изд., перераб, и доп. — М.: Издательство Юрайт, 2016. — 495 с.

- Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. — М.: Издательство Юрайт, 2015. — 541 с.

- Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с.

- Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для академического бакалавриата / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с.

- Налоги и налогообложение: учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — 503 с.

- Основные средства: бухгалтерский и налоговый учет / Под редакцией Г.Ю. Касьяновой. - М.: АБАК, 2016. - 256 c.

- Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для СПО / Е. В. Ордынская; под ред. Л. С. Кириной. — М.: Издательство Юрайт, 2015. — 406 с.

- Пансков, В. Г. Налоги и налогообложение. Практикум: учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — 319 с.

- Пансков, В. Г. Налоги и налогообложение: учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 5-е изд., перераб, и доп. — М.: Издательство Юрайт, 2016. — 382 с.

- Рожнова, О. В. Учет и налогообложение в субъектах малого предпринимательства / О.В. Рожнова, С.Н. Гришкина. - М.: Экзамен, 2015. - 128 c.

- Смирнова, Е. Е. Доходы физических лиц в Российской Федерации. Налогообложение и налоговый контроль / Е.Е. Смирнова. - М.: Московский гуманитарный университет, 2016. - 160 c.

- Суммовые и курсовые разницы: бухгалтерский учет и налогообложение: Практическое руководство / ред. В.В. Семенихина. - М.: Эксмо-Пресс; Издание 2-е, испр. и доп., 2016. - 176 c.

- Тихомирова Ю.А., Балашова С.П. Налогообложение недвижимости: зарубежный опыт и российская практика // Алтайский вестник государственной и муниципальной службы. - 2016. - №11. - С. 92-95.

- Толкушкин А.В. История налогов в России. - М.: «Юристъ», 2016.-860 с.

- ТомковичА.В. История имущественных налогов физических лиц // Балт. экон. журн. - 2017. - Т. 3. - №1. - С. 130-135.

- Пансков, В. Г. Налоги и налогообложение: теория и практика. В 2 т. Т. 1 : учебник и практикум для академического бакалавриата / В. Г. Пансков. — 5-е изд., перераб, и доп. — М.: Издательство Юрайт, 2016. — 336 с.

- Феоктистов, И. А. Упрощенная система налогообложения / И.А. Феоктистов. - М.: Московская Финансово-Промышленная Академия, 2016. - 216 c.

- Ценообразование и налогообложение / ред. И.К. Салимжанов. - М.: Велби, 2017. - 424 c.

- Характеристика налоговой системы Канады. - Ставрополь: Северо-Кавказский федеральный университет, 2017 - 16 с.

- ХачиковаА.А. Вопросы организации имущественного налогообложения: принципы функционирования, требования к системе оценки налогового бремени // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. - 2015. - №10 (65). - С. 26-29.

- ХачиковаА.А. Теоретические основы и методологические предпосылки налогообложения недвижимости // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. - 2015. - №1 (56). - С. 71-76.

- ХмелякА.С., ПетечелТ.А. Налог на недвижимость: практика, проблемы применения и основные задачи на примере Приморского края // Вестник международных научных конференций. - 2015. - №6 (10). - С. 72-76.

- Хон С.С. Проблема введения налога на недвижимость: методика оценки недвижимого имущества // Экономика и современный менеджмент: теория и практика. - 2015. - №47. - С. 78-82.

- Черник, Д. Г. Теория и история налогообложения: учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с.

- Шакирова Р.К., ПырихинаЕ.В. Новый порядок исчисления налога на имущество физических лиц // Современные тенденции развития науки и технологий. - 2015. - №6-9. - С. 85-87.

Интернет-ресурсы

- www.nalog.ru – официальный сайт Федеральной налоговой службы России.

- http://www.gks.ru – официальный сайт Федеральной службы государственной статистики.

-

Евстегнеев Е.Н. Налоги и налогообложение. Теория и практикум / Е.Н. Евстегнеев, Н.Г. Викторова. – М.: Проспект, 2015. С. 17. ↑

-

Кугаенко А.А. Теория налогообложения / А.А. Кугаенко, М.П. Белянин. – М.: Вузовская книга, 2014. С. 24. ↑

-

Налоговое право / под ред. д.ю.н. Е.Ю. Грачевой, д.ю.н. О.В. Болтиновой. – М.: Проспект, 2014. С. 92. ↑

-

Пансков В.Г. Налоги и налогообложение / В.Г. Пансков. – М.: Юрайт, 2014. С. 81. ↑

-

Шестакова Е.В. Налоги, аудит, налоговые проверки / Феникс, МарТ, 2011. С. 64. ↑

-

Нестеров Г.Г. Налоговый контроль / Г.Г. Нестеров, Н.А. Попонова, А.В. Терзиди. – М.: Эксмо, 2011. С. 91. ↑

-

Перов А.В. Налоги и налогообложение / А.В. Перов, А.В. Толкушин. – М.: Юрайт, 2013. С. 127. ↑

-

Налогообложение организаций и физических лиц / под ред. Т. Косаревой. – М.: ДРОФА, 2014. С. 75. ↑

-

Налоги и налогообложение: / под ред. Л.Я. Маршавиной, Л.А. Чайковской. – М.: Юрайт, 2014. С. 134. ↑

-

Крохина Ю.А. Налоговое право / Ю.А. Крохина. – М.: Юрайт, 2014. С. 214. ↑

-

Дадашев А.Э. Налоговый контроль в Российской Федерации / А.Э. Дадашев, И.Р. Пайзулаев. – М.: КноРус, 2012. С. 60. ↑

-

Красницкий В.А. Налоговый контроль в системе налогового администрирования / В.А. Красницкий. – М.: Финансы и статистика, 2012. С. 82. ↑

-

Налоги и налогообложение / под ред. Г.Б. Поляка. – М.: Юрайт, 2013. С. 271. ↑

-

Мамрукова О.И. Налоги и налогообложение / О.И. Мамрукова. – М.: Омега-Л, 2015. С. 184. ↑

-

Кругляк З.И. Налоговый учет и отчетность в современных условиях / З.И. Кругляк, М.В. Калинская. – М.: Инфра-М, 2013. С. 201. ↑

-

Осокина И.В. Налоговый контроль в налоговом процессе / И.В. Осокина, М.Е. Косов. – М.: Магистр, Инфра-М, 2012. С. 82. ↑

-

Тедеев А.А. Налоговое право России / А.А. Тедеев, В.А. Парыгина. – М.: Юрайт, 2014. С. 329. ↑

-

Финансовая политика России / под ред. А.А. Набиева. – М.: Финансы и статистика, 2013. С. 173. ↑

-

Овчинникова Н.О. Налоговое планирование и налоговый контроль со стороны правоохранительных органов / Н.О. Овчинникива. – М.: Дашков и Ко, 2010. С. 64. ↑

-

Налоговое право. Общая часть: Учебник и практикум / под ред. И.И. Кучерова. – М.: Юрайт, 2014. С. 275. ↑

-

Там же. С. 281. ↑

-

Карташов А.В. Налоговое право / А.В. Карташов. – М.: Юрайт, 2014. С. 160. ↑

-

Дергачев А.А. Налоговые и неналоговые проверки / А.А. Дергачев, Н.З. Зотиков, А.Л. Кураков. – М.: Юрайт, 2011. С. 53. ↑

-

Налоги и налоговая система Российской Федерации / под ред. Л.И. Гончаренко. – М.: Юрайт, 2015. С. 197. ↑

-

Налоги и налогообложение / под ред. М. Романовского, Н. Ивановой. – М.: Юрайт, 2014. С. 159. ↑

-

Там же. С. 179. ↑

-

Базилевич О.И. Налоги и налогообложение / О.И. Базилевич, А.З. Дадашев. – М.: Вузовский учебник, Инфра-М, 2013. С. 84. ↑

-

Винницкий Д.В. Налоговое право / Д.В. Винницкий. – М.: Юрайт, 2014. С. 205. ↑

-

Степченко Е.М. Налоговые проверки / Е.М. Степченко. – М.: КноРус, 2011. С. 103. ↑

-

Налоги и налогообложение / под ред. Д. Черника, Ю. Шмелева. – М.: Юрайт, 2015. С. 304. ↑

-

Голищева Л.В. Налогообложение: Планирование, анализ, контроль / Л.В. Голищева. – М.: КноРус, 2015. С. 239. ↑

-

Налоги и налоговая система Российской Федерации / под ред. Б.Алиева, Х. Мусаева. – М.: Юнити-Дана, 2014. С. 270. ↑

-

Налоги и налогообложение: Палитра современных проблем / под ред. И. Майрубова, Ю. Иванова. – М.: Юнити-Дана, 2014. С. 312. ↑

-

Налоги и налогообложение / под ред. А. Суглобова, Н. Бобошко. – М.: Юнити-Дана, 2015. С. 483. ↑

- Современные проблемы финансов предприятия

- Предмет и метод корпоративного права

- Инфляция и её влияние на денежное обращение .

- Эффективность менеджмента организации (Сущность и виды эффективности менеджмента)

- Роль мотивации в поведении организации П АО «Россельхозбанк»

- Страхование ответственности и проблемы его развития ОСАО «РЕСО-Гарантия» в РФ

- Налоговое планирование в сфере малого бизнеса (Анализ налоговых режимов для малых предприятий)

- Налоговая система РФ и проблемы её совершенствования (Понятие, сущность и принципы налоговой системы России

- Преимущества и недостатки инструментов интегрированных коммуникаций ООО «Еврострой»

- Прогнозирование эффективности реальных инвестицый комерческого банка на пример ао «альфа-банк»

- Финансовые риски и способы их минимизации ООО «Добрый Эль»

- Выбор стиля руководства в организации ООО «Колибри Логистик»