Технология проведения инвентаризации имущества и обязательств организации

Содержание:

ВВЕДЕНИЕ

Актуальность работы обусловлена тем, что эффективное использование бюджетных средств и государственного имущества является непременным условием осуществления социально-экономических программ, обеспечения экономической безопасности государства. В России решение данной задачи осложняется отсутствием правового регулирования ряда вопросов формирования и исполнения бюджетов различных уровней, недостаточной разработанностью критериев оценки рациональности и эффективности расходования бюджетных средств, отсутствием отлаженной системы финансового контроля над соблюдением действующего бюджетного законодательства.

В этой связи особо важным является контроль над имеющимися ресурсами бюджетных учреждений. Определить количество, состояние и сохранность имущества возможно в результате проведения инвентаризации. Кроме того, проведение инвентаризации позволяет не только определить текущее состояние имущества и обязательств, но и построить планы в отношении имущества и источников его формирования на ближайшее будущее.

Вопросы методологии, методики и организации проведения инвентаризации освещены в научных трудах экономистов: М.В. Мельник, Н.С. Столярова, В.П. Суйца, П.В. Черноморда, А.Д. Шеремета, С.О. Шохина, и других. Необходимо отметить, что, несмотря на общие основы проведения инвентаризации, проведение инвентаризация имущества и обязательств в бюджетных учреждениях имеет свои особенности.

Целью данной работы является анализ организации и проведения инвентаризации в государственном (муниципальном) учреждении. Для достижения поставленной цели необходимо решить следующие задачи:

- Рассмотреть порядок проведения инвентаризации отдельных имущества и обязательств государственных (муниципальных) учреждений;

- Проанализировать порядок проведения инвентаризации на примере конкретного учреждения;

- Разработать рекомендации по совершенствованию процедур инвентаризации.

Предметом исследования является организация и проведение инвентаризации имущества и обязательств государственных (муниципальных) учреждений.

Объектом исследования является Филиал – ФГБУ «ФКП Росреестра» по Пермскому краю.

Теоретической и методологической базой данной работы явились нормативные акты Российской Федерации в области бухгалтерского учета, организации бюджетного учета, проведения инвентаризации и учета ее результатов, а также труды отечественных и зарубежных ученых, материалы научных конференций и семинаров, другая научная и учебная литература.

В работе используются следующие методы: синтеза, анализа, исследования, дедукции, сравнения и др.

Данная работа состоит из введения, двух глав, заключения, списка литературы и приложений.

В первой главе данной работы рассмотрены теоретические и методологические основы организации и проведения инвентаризации, во второй главе проанализировано проведение инвентаризации в конкретном учреждении и даны рекомендации по совершенствованию процедур инвентаризации.

Практическая значимость работы заключается в том, что рекомендации, предложенные в результате исследования, могут быть положены в основу изменения процедуры проведения инвентаризации в государственных (муниципальных) учреждениях.

1. Теоретические и методологические аспекты проведения инвентаризации имущества и обязательств в государственных (муниципальных) учреждениях

1.1. Нормативно-правовое регулирование порядка проведения инвентаризации

Для представления о финансовом положении государственных (муниципальных) учреждений необходимо иметь достоверные сведения об обязательствах и имуществе, находящемся в их распоряжении. Фактические остатки имущества и обязательств сверяются с данными бухгалтерского учета. Процесс проверки называется инвентаризацией.

Инвентаризации подлежат: имущество государственных (муниципальных) учреждений независимо от его местоположения; все виды финансовых обязательств; производственные запасы; имущество, не принадлежащее учреждению, но числящееся в бухгалтерском учете; а также имущество, не учтенное по каким-либо причинам.

Требования к проведению инвентаризации имущества и обязательств, предъявляемые бухгалтерским законодательством к организациям, в т. ч. государственным (муниципальным) учреждениям, содержатся в Федеральном законе от 06.12.2013 № 402-ФЗ «О бухгалтерском учете».

Согласно статье 11 Федерального закона Российской Федерации «Инвентаризация имущества и обязательств» активы и обязательства подлежат инвентаризации. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета. Согласно пункту 3 статьи 11 указанного закона случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами.

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

В Федеральном законе № 402-ФЗ «О бухгалтерском учете» по сравнению с в Федеральным законе от 29.11.1996 № 129-ФЗ «О бухгалтерском учете» отсутствует перечень условий, при которых проведение инвентаризации является обязательным. Однако учреждения могут продолжать пользоваться перечнем, приведенным в Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденные приказом Минфина России от 01.12.2012 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению». При определении случаев проведения инвентаризации необходимо принимать во внимание Положение по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденное приказом Минфина России от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». Согласно п. 27 данного положения проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года).

При этом инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет.

Также Федеральным законом № 402-ФЗ «О бухгалтерском учете» изменился порядок бухгалтерского учета выявленных при инвентаризации расхождений между фактическими и учетными данными. Выявленные расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

До 2015 г. результаты инвентаризации должны отражаться в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском отчете. С 2015 г. период предоставления результатов инвентаризации будет устанавливаться федеральными и отраслевыми стандартами.

При проведении инвентаризации следует также руководствоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 № 49 [6 разд. 2,3].

Основными задачами инвентаризации являются:

- выявление фактического наличия основных средств, товарно-материальных ценностей и денежных средств, а также объемов незавершенного производства в натуре;

- контроль сохранности товарно-материальных ценностей и денежных средств путем сопоставления фактического наличия с данными бухгалтерского учета;

- выявление товарно-материальных ценностей, частично потерявших свое первоначальное качество, не отвечающих стандартам качества, техническим условиям и т. п.;

- выявление сверхнормативных и неиспользуемых материальных ценностей с целью последующей реализации;

- проверка соблюдения правил и условий хранения материальных ценностей и денежных средств, а также правил содержания и эксплуатации машин, оборудования и других основных средств;

- проверка реальной стоимости учтенных на балансе товарно-материальных ценностей, сумм денежных средств в кассе, на счетах, денежных средств в пути, незавершенного производства, расходов будущих периодов, резервов предстоящих расходов и платежей, дебиторской задолженности (расчетов с покупателями и др.), кредиторской задолженности (поставщикам материалов, по налогам финансовым органам и др.) и других статей баланса.

Законодательством предусмотрены различные формы и методы проведения инвентаризации (табл.1).

Таблица 1

Виды инвентаризации

|

Критерий |

Вид инвентаризации |

Отличительные особенности инвентаризации |

|

По обязательности проведения |

Обязательная |

Проводится в обязательном порядке в соответствии с законодательством Российской Федерации |

|

Инициативная |

Проводится по решению руководителя |

|

|

По периодичности |

Плановая |

Проводится в сроки, установленные учетной политикой учреждения |

|

Внеплановая |

Проводится по решению руководителя учреждения вне утвержденного плана для обеспечения дополнительного контроля над сохранностью отдельных видов имущества, либо необходимость ее проведения предусмотрена законодательством |

|

|

По степени охвата |

Полная |

Инвентаризации подвергаются все объекты имущества и обязательств |

|

Частичная |

Проверке подлежит один или несколько видов имущества и обязательств |

|

|

По методу проведения |

Натуральная |

Состоит в непосредственном наблюдении объектов и определении их количества путем подсчета, взвешивания, обмера и тому подобное |

|

Документальная |

Состоит в проверке документального подтверждения наличия объектов |

Следует отметить, что инвентаризация – не только важнейшее мероприятие хозяйственной деятельности организации, но и элемент ее учетной политики. Только в ходе инвентаризации можно выявить излишки или недостачи имущества, установить фактическое состояние объектов, оценить действительность отраженной в учете задолженности, а также получить основания для отражения в учете необходимых корректировок.

Государственное (муниципальное) учреждение должно использовать различные виды проведения инвентаризации с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации.

Все сказанное позволяет сделать вывод, что проведение инвентаризации для государственных (муниципальных) учреждений является обязательным. Инвентаризации подлежит все имущество государственных (муниципальных) учреждений, а том числе не принадлежащее учреждению, но числящееся в бухгалтерском учете; все виды финансовых обязательств и производственные запасы.

1.2 Организация работы по проведению инвентаризации

Федеральный закон от 06.12.2013 № 402-ФЗ «О бухгалтерском учете» исключает положения, устанавливающие состав обязательных разделов учетной политики. Поэтому ее структура будет регулироваться положениями Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденные приказом Минфина России от 01.12.2012 № 157н и иных нормативных правовых актов.

При написании раздела учетной политики «Инвентаризация имущества и обязательств» следует руководствоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.1995 № 49. Необходимо установить периодичность инвентаризаций, срок проведения годовой инвентаризации, частоту инвентаризации кассы (при наличии операций), а также перечень объектов, подлежащих инвентаризации. Кроме того, целесообразно сформулировать обязанности инвентаризационной комиссии учреждения, в которые можно включить:

- выявление фактического наличия имущества;

- проверку документального подтверждения размеров и сроков обязательств;

- сопоставление фактического наличия имущества с данными бухгалтерского учета;

- документальное оформление фактов несоответствия количества, качества, ассортимента поступающих запасов соответствующим показателям (характеристикам), предусмотренным в договорах (поставки, купли-продажи) и других аналогичных документах;

- документальное оформление актов сверки взаиморасчетов с дебиторами и кредиторами;

- определение причин списания имущества и возможности использования материалов от такого списания;

- определение причин возникновения просроченной кредиторской и дебиторской задолженности;

- установление стоимости излишков имущества и размера недостач;

- выявление неиспользуемого оборудования и материалов;

- подготовку распорядительного документа о взыскании сумм недостач с виновных лиц или учреждения либо о списании сумм недостач;

- разработку мероприятий, предупреждающих возникновение расхождений между данными бухгалтерского учета и фактическим наличием.

Можно утвердить отдельный регламент проведения инвентаризации имущества и обязательств, который будет приложением к учетной политике.

Инвентаризация проводится на основании приказа руководителя организации.

Приказ о проведении инвентаризации должен быть издан руководителем учреждения заблаговременно, чтобы работники бухгалтерии, материально ответственные лица могли к ней подготовиться. Рекомендуется издать такой документ не позднее 1 декабря текущего года.

Приказом назначается председатель инвентаризационной комиссии, ее состав, в нем указываются объекты инвентаризации, сроки проведения инвентаризации.

Согласно п. 2.2 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина России от 13.06.1995 № 49, для проведения инвентаризации в учреждении создается постоянно действующая инвентаризационная комиссия. Кроме того, для проведения конкретной (например, годовой) инвентаризации может быть создана специальная инвентаризационная комиссия. Приказом назначается председатель комиссии и утверждается ее состав. В состав инвентаризационной комиссии включаются представители администрации учреждения, работники бухгалтерии, другие специалисты (инженеры, экономисты, техники и т. д.). Материально ответственные лица не могут быть членами комиссии.

В обязанности рабочих инвентаризационных комиссий входит:

- осуществление инвентаризации ценностей и денежных средств в местах хранения и производства;

- совместное с бухгалтерией учреждения участие в определении результатов инвентаризации и разработке предложений по зачету недостач и излишков по пересортице, а также списанию недостач в пределах норм естественной убыли;

- внесение предложений по вопросам упорядочения приема, хранения и отпуска товарно-материальных ценностей, улучшения учета и контроля их сохранности, а также реализации сверхнормативных и неиспользуемых ценностей.

В случае отсутствия при проведении инвентаризации хотя бы одного члена утвержденной комиссии результаты инвентаризации могут быть признаны недействительными.

Члены инвентаризационной комиссии несут ответственность:

- за своевременность и соблюдение порядка проведения инвентаризации в соответствии с приказом руководителя учреждения;

- полноту и точность внесения в описи данных о фактических остатках проверяемых основных средств, товарно-материальных ценностей, денежных средств и средств в расчетах;

- правильность указания в описи отличительных признаков товарно-материальных ценностей (тип, сорт, марка, размер, а также цены и т. п.);

- правильность и своевременность оформления материалов инвентаризации в установленном порядке.

Для оформления инвентаризации следует применять унифицированные формы первичной учетной документации по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина России от 15.12.2012 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению». Для каждого вида объекта учета предусмотрены соответствующие формы инвентаризационных описей.

Формы документов для осуществления внутреннего контроля перечислены в приложении 3 к Приказу № 173н (табл.2).

Таблица 2

Виды и инвентаризационные описи

|

Код формы документа |

Наименование регистра |

|

0504081 |

Инвентаризационная опись ценных бумаг |

|

0504082 |

Инвентаризационная опись остатков на счетах учета денежных средств |

|

0504083 |

Инвентаризационная опись задолженности по кредитам, кредитам, займам (ссудам) |

|

0504084 |

Инвентаризационная опись состояния государственного долга Российской Федерации в ценных бумагах |

|

0504085 |

Инвентаризационная опись состояния государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям |

|

0504086 |

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов |

|

0504087 |

Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых имущества |

|

0504088 |

Инвентаризационная опись наличных денежных средств |

|

0504089 |

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами |

|

0504091 |

Инвентаризационная опись расчетов по поступлениям |

|

0504092 |

Ведомость расхождений по результатам инвентаризации |

|

0531455 |

Сводный реестр поступлений и выбытий |

|

0531456 |

Ведомость учета невыясненных поступлений |

Приказ № 173н распространяется на все государственные (муниципальные) учреждения Российской Федерации. Каждое учреждение выбирает для себя формы, соответствующие характеру его деятельности.

Все Инвентаризационные описи подписываются председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создается несколько рабочих инвентаризационных комиссий.

За внесение в описи заведомо неправильных данных о фактических остатках ценностей с целью сокрытия недостач и растрат или излишков товаров, материалов и других ценностей члены инвентаризационных комиссий подлежат привлечению к ответственности в установленном законом порядке.

При внезапных инвентаризациях все товарно-материальные ценности подготавливаются к инвентаризации в присутствии инвентаризационной комиссии, а в остальных случаях - заблаговременно.

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии должен завизировать все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «_______» (дата)». Эта запись послужит основанием для определения остатков имущества по учетным данным к началу инвентаризации.

Предварительная работа председателя комиссии заключается также в изучении объектов, подлежащих инвентаризации. Он должен организовать пломбирование мест хранения имущества и проверку измерительных приборов, если предстоит что-то взвешивать или замерять.

На момент начала инвентаризации все операции с объектами инвентаризации должны быть прекращены. Если в ее ходе происходит поступление материальных ценностей, их помещают в отдельном месте и составляют на них специальную опись.

В случае проведения инвентаризации имущества в течение нескольких дней помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

Результаты проверки заносят в инвентаризационные описи, где подробно описывают вид имущества, количество и сумму. Инвентаризационные описи подписываются всеми членами инвентаризационной комиссии и материально ответственным лицом. По окончании инвентаризации могут проводиться контрольные проверки, результаты которых оформляются актами.

Инвентаризационная опись ценных бумаг (ф. 0504081) применяется для отражения результатов инвентаризации ценных бумаг, а также финансовых вложений учреждений в ценные бумаги. В данной инвентаризационной описи указывается наименование ценной бумаги и ее эмитента, а также серия и номер; стоимость по номиналу единицы ценной бумаги, код валюты, в которой номинирована ценная бумага, курс Центрального банка Российской Федерации на дату проведения инвентаризации; количество принадлежащих учреждению ценных бумаг; номинальная стоимость имеющегося пакета ценных бумаг в иностранной валюте (в рублевом эквиваленте, рассчитанном по курсу, указанному в описи), в рублях; первоначальная стоимость ценных бумаг в рублях. Опись подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082) применяется для отражения результатов инвентаризации остатков денежных средств учреждения на счетах в учреждениях Центрального банка Российской Федерации, кредитных организациях.

В Инвентаризационной описи указывается наименование кредитной организации, номер счета в ней, код валюты по ОКВ, остаток денежных средств на дату инвентаризации в иностранной валюте, курс Центрального банка Российской Федерации на дату инвентаризации и остаток на счете на дату инвентаризации в рублях. Кроме того, в Инвентаризационной описи (ф. 0504082) производится запись о подтверждении к началу инвентаризации данных о наличии денежных средств банковскими выписками.

Инвентаризационная опись задолженности по кредитам, займам (ссудам) (ф. 0504083) применяется для отражения результатов инвентаризации задолженности по кредитам, займам (ссудам), находящимся на учете в учреждении. Опись заполняется по видам задолженности в разрезе заемщиков и кредитных соглашений по соответствующим номерам счетов бухгалтерского учета.

В Инвентаризационной описи (ф. 0504083) отражаются: сумма задолженности в рублях и в иностранной валюте: по основному долгу, по начисленным и неуплаченным процентам, по штрафным санкциям за нецелевое использование средств, по штрафам (пеням) за несвоевременный возврат и неуплату процентов, а также сумма задолженности, подтвержденная дебиторами; сумма задолженности, неподтвержденная дебиторами; сумма просроченной задолженности (с истекшим сроком исковой давности). Инвентаризационная опись подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Инвентаризационная опись состояния государственного долга Российской Федерации в ценных бумагах (ф. 0504084) применяется для отражения результатов инвентаризации государственного долга Российской Федерации в ценных бумагах в учреждении.

В Инвентаризационной описи (ф. 0504084) отражаются: дата и номер документа, на основании которого произведена эмиссия долговых обязательств; вид долга и номер счета бухгалтерского учета; серия, номер, код валюты, номинальная стоимость ценных бумаг в валюте (в рублях); код периода обращения ценных бумаг; сумма долга по эмитированным ценным бумагам по номинальной стоимости по состоянию на дату инвентаризации; начисленные проценты; данные по задолженности: общая сумма задолженности на дату инвентаризации; сумма задолженности, согласованная с кредиторами; сумма задолженности, не согласованная с кредиторами; сумма задолженности с истекшим сроком исковой давности в разрезе показателей: сумма долга по номинальной стоимости, начисленные проценты, итого задолженность на дату инвентаризации (в иностранной валюте и в рублях); задолженность, согласованная с кредиторами, задолженность, не согласованная с кредиторами; просроченной задолженности (с истекшим сроком исковой давности) в разрезе показателей: сумма задолженности, начисленные проценты, итоговая сумма задолженности по результатам инвентаризации (в иностранной валюте и в рублях).

Инвентаризационная опись состояния государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям (ф. 0504085) применяется для отражения результатов инвентаризации государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям.

В Инвентаризационной описи (ф. 0504085) отражаются: дата, номер и наименование документа, на основании которого произведено заимствование; наименование кредитора (бенефициара) по предоставлению государственной (муниципальной) гарантии, наименование заемщика при предоставлении государственной (муниципальной) гарантии; номера счета бухгалтерского учета, периоды обращения кредита, валюты; сумма задолженности по состоянию на дату инвентаризации (в иностранной валюте и в рублях): по основному долгу по полученным кредитам, выданным гарантиям, по начисленным процентам, а также сумма задолженности, согласованной с кредиторами; сумма задолженности, не согласованной с кредиторами; сумма просроченной задолженности (с истекшим сроком исковой давности).

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086) применяется для отражения результатов инвентаризации бланков строгой отчетности и денежных документов, проведенной в учреждении. В Инвентаризационной описи (ф. 0504086) путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета выявляются расхождения.

Инвентаризационная опись (ф. 0504086) составляется комиссией учреждения по видам документов и материально ответственным лицам, с указанием места проведения инвентаризации, распиской материально ответственного лица.

В Инвентаризационной описи (ф. 0504086) отражаются: наименование и код бланков строгой отчетности, единица измерения; сведения о фактическом наличии (цена, количество); сведения по данным бухгалтерского учета (количество, сумма); сведения о результатах инвентаризации (по недостаче и по излишкам - количество и сумма).

Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых имущества (ф. 0504087) применяется для отражения результатов проведенной в учреждении инвентаризации объектов нефинансовых имущества.

В Инвентаризационной описи (ф. 0504087) путем сопоставления фактического наличия с данными бухгалтерского учета выявляются расхождения.

Инвентаризационная опись (ф. 0504087) составляется комиссией учреждения по материально ответственным лицам, с указанием места проведения инвентаризации, распиской материально ответственного лица и отражает: наименование и код объекта учета, инвентарный номер, единицу измерения; сведения о фактическом наличии объекта учета (цена, количество); сведения по данным бухгалтерского учета (количество, сумма); сведения о результатах инвентаризации (по недостаче и по излишкам - количество и сумма).

Инвентаризационная опись наличных денежных средств (ф. 0504088) применяется для отражения результатов проведенной инвентаризации наличных денежных средств в кассе учреждения.

Инвентаризационная опись (ф. 0504088) формируется комиссией учреждения и отражает: сведения о наличии денежных средств в кассе учреждения фактически и по учетным данным (цифрами и прописью), сведения по недостаче и по излишкам, выявленным по результатам инвентаризации; номера последних приходного и расходного кассовых ордеров.

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089) применяется для отражения результатов проведенной в учреждении инвентаризации расчетов с покупателями, поставщиками, иными дебиторами и кредиторами, за исключением расчетов по долговым обязательствам, по которым составляются отдельные Инвентаризационные описи.

Инвентаризационная опись (ф. 0504089) формируется комиссией учреждения и отражает: сведения по дебиторской (кредиторской) задолженности; наименование дебитора (кредитора), в случае отражения расчетов по обязательным платежам в бюджеты бюджетной системы Российской Федерации; данные о сумме задолженности учреждения по платежам (переплатам по платежам в бюджеты) отражаются по видам платежей в разрезе соответствующих бюджетов бюджетной системы Российской Федерации, в которые подлежит перечислению задолженность, номер счета бухгалтерского учета; общую сумму задолженности по данным бухгалтерского учета, в том числе подтвержденная дебиторами (кредиторами), не подтвержденная дебиторами (кредиторами), а также сумма задолженности с истекшим сроком исковой давности.

Инвентаризационная опись расчетов по поступлениям (ф. 0504091) применяется для отражения результатов проведенной инвентаризации расчетов по доходам (доходным поступлениям) учреждений.

Инвентаризационная опись (ф. 0504091) формируется комиссией учреждения и отражает: сведения по данным бухгалтерского учета, номер счета бухгалтерского учета, общую сумму задолженности плательщика («всего»), в том числе подтвержденную дебитором, не подтвержденную дебитором, а также сумму задолженности с истекшим сроком исковой давности.

В процессе инвентаризации нефинансовых и финансовых имущества (денежных средств и денежных документов), бланков строгой отчетности и денежных документов составляется Ведомость расхождений по результатам инвентаризации (ф. 0504092), в которой фиксируются установленные расхождения с данными бухгалтерского учета: недостачи или излишки по каждому объекту учета в количественном и стоимостном выражении.

Ведомость расхождений по результатам инвентаризации (ф. 0504092) является основанием для составления Акта о результатах инвентаризации (ф. 0504835).

В бухгалтерии данные инвентаризационных описей сверяют с остатками по имуществу в учете и составляют сличительные ведомости по ценностям, по которым выявлены отклонения.

По окончании инвентаризации комиссия составляет протокол. Выявленные при инвентаризации разницы между данными инвентаризации и бухгалтерского учета отражаются в бухгалтерском учете на соответствующих счетах в том же месяце, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском отчете.

На основании вышесказанного можно сделать вывод, что для оформления инвентаризации следует применять унифицированные формы первичной учетной документации по инвентаризации имущества и финансовых обязательств. Для каждого вида объекта учета предусмотрены соответствующие формы инвентаризационных описей.

1.3 Порядок проведения инвентаризации имущества

В соответствии с Методическими указаниями по инвентаризации все имущество организации независимо от его местонахождения и все виды финансовых обязательств подлежат инвентаризации.

К имуществу государственного (муниципального) учреждения относится: основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы.

Бухгалтерский (бюджетный) учет в государственных (муниципальных) учреждениях ведется в соответствии с приказами Министерства финансов Российской Федерации от 1 декабря 2012 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению», от 6 декабря 2012 г. № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению», от 15 декабря 2012 г. № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению», постановлением Госкомстата России от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты», иными нормативными правовыми актами, регулирующими вопросы бюджетного учета.

Для учета основных средств предназначен счет 10100 «Основные средства». К учету в качестве основных средств принимаются материальные объекты имущества, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, осуществления государственных полномочий (функций), либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, полученные в лизинг (сублизинг) [7, п.38].

Счет 10200 «Нематериальные активы» предназначен для учета операций с нематериальными активами.

К нематериальным активам относятся объекты нефинансовых имущества, предназначенные для неоднократного и (или) постоянного использования на праве оперативного управления в деятельности учреждения, одновременно удовлетворяющие следующим условиям:

- объект способен приносить учреждению экономические выгоды в будущем;

- отсутствие у объекта материально-вещественной формы;

- возможность идентификации (выделения, отделения) от другого имущества;

- объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- не предполагается последующая перепродажа данного актива;

- наличие надлежаще оформленных документов, подтверждающих существование актива;

- наличие надлежаще оформленных документов, устанавливающих исключительное право на актив;

- наличие в случаях, установленных законодательством Российской Федерации, надлежаще оформленных документов, подтверждающих исключительное право на актив (патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.) или исключительного права на результаты научно-технической деятельности, охраняемые в режиме коммерческой тайны, включая потенциально патентоспособные технические решения и секреты производства (ноу-хау) [7, п. 56].

На счете 10500 «Материальные запасы» государственные (муниципальные) учреждения учитывают материальные ценности в виде сырья, материалов, приобретенных (созданных) для использования (потребления) в процессе деятельности учреждения, (или) для изготовления иных нефинансовых имущества, а также готовой продукции, произведенной учреждением и приобретенных для продажи товаров [7, п.98]

Денежные средства государственного (муниципального учреждения) учитываются на счете 20120 «Денежные средства учреждения».

Счет предназначен для отражения учреждениями операций со средствами, находящимися на счетах учреждений, открытых в кредитных организациях или в органах Федерального казначейства (в финансовом органе соответствующего бюджета), а также операций с наличными денежными средствами и денежными документами [7, п.152].

Для учета расчетов государственного (муниципального) учреждения предусмотрены счета:

– 205 00 000 «Расчеты по доходам»;

– 206 00 000 «Расчеты по выданным авансам»;

– 207 00 000 «Расчеты по бюджетным кредитам»;

– 208 00 000 «Расчеты с подотчетными лицами»;

– 209 00 000 «Расчеты по ущербу имуществу»;

– 210 01 000 «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам».

Сведения об имуществе и активах, не являющих имуществом отраженные на счетах, описанных выше, являются источником информации для проведения инвентаризации.

Порядок проведения инвентаризации имущества государственного (муниципального) учреждения, как было сказано ранее, определен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 № 49.

Методическими указаниями рекомендуется до начала инвентаризации основных средств проверить:

- наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

- наличие и состояние технических паспортов или другой технической документации;

- наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

Инвентаризация проводится путем осмотра каждого предмета. В описи малоценные и быстроизнашивающиеся предметы заносятся по наименованиям в соответствии с номенклатурой, принятой в бухгалтерском учете.

Инвентаризация кассы производится в соответствии требованиями Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12.10.2013 № 373‑П.

При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.).

Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков.

Инвентаризационная комиссия путем документальной проверки дебиторской задолженности должна также установить:

- правильность расчетов с другими организациями;

- правильность и обоснованность числящейся в бухгалтерском учете суммы дебиторской задолженности;

- правильность и обоснованность сумм дебиторской задолженности, включая суммы по которым истекли сроки исковой давности.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение).

1.4 Порядок проведения инвентаризации обязательств

Под обязательствами учреждения в целях проведения инвентаризации понимается кредиторская задолженность перед бюджетом, поставщиками, покупателями, персоналом и прочими контрагентами.

Обязательства подлежат обязательной инвентаризации перед составлением годовой бухгалтерской отчетности на 31 декабря отчетного года.

Инвентаризация обязательств заключается в проверке обоснованности сумм, числящихся на следующих счетах бюджетного (бухгалтерского) учета:

- 302 00 000 «Расчеты по принятым обязательствам»;

- 303 00 000 «Расчеты по платежам в бюджеты»;

- 304 00 000 «Прочие расчеты с кредиторами».

В рамках проведения инвентаризации обязательств комиссия путем документальной проверки должна установить:

- правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы;

- правильность и обоснованность сумм кредиторской и депонентской задолженности, включая суммы кредиторской задолженности, по которым истекли сроки исковой давности.

До начала проведения инвентаризации обязательств необходимо оформить акты сверки расчетов с контрагентами, налоговыми и финансовыми органами, внебюджетными фондами и т.д.

Сведения о наличии и размерах задолженности учреждения отражаются в:

- Инвентаризационной описи расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089);

- Инвентаризационной описи расчетов по поступлениям (ф. 0504091).

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089) применяется для отражения результатов проведенной в учреждении инвентаризации расчетов с покупателями, поставщиками, иными дебиторами и кредиторами, за исключением расчетов по долговым обязательствам, по которым составляются отдельные Инвентаризационные описи. Данная инвентаризационная опись формируется комиссией учреждения и отражает: сведения по дебиторской (кредиторской) задолженности; наименование дебитора (кредитора), в случае отражения расчетов по обязательным платежам в бюджеты бюджетной системы Российской Федерации; данные о сумме задолженности учреждения по платежам (переплатам по платежам в бюджеты) отражаются по видам платежей в разрезе соответствующих бюджетов бюджетной системы Российской Федерации, в которые подлежит перечислению задолженность, номер счета бухгалтерского учета; общую сумму задолженности по данным бухгалтерского учета, в том числе подтвержденная дебиторами (кредиторами), не подтвержденная дебиторами (кредиторами), а также сумма задолженности с истекшим сроком исковой давности. Опись подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Инвентаризационная опись расчетов по поступлениям (ф. 0504091) применяется для отражения результатов проведенной инвентаризации расчетов по доходам (доходным поступлениям) учреждений. Опись формируется комиссией учреждения и отражает: сведения по данным бухгалтерского учета, номер счета бухгалтерского учета, общую сумму задолженности плательщика («всего»), в том числе подтвержденную дебитором, не подтвержденную дебитором, а также сумму задолженности с истекшим сроком исковой давности. Данная опись также подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Инвентаризация расчетов с банками и другими кредитными организациями по ссудам, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

По задолженности работникам организации выявляются не выплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам.

Резюмируя сказанное, отметим, что обязательства, так как имущества и активы, неимущественного характера. подлежат обязательной инвентаризации перед составлением годовой бухгалтерской отчетности. В ходе инвентаризации определяется правильность и обоснованность сумм кредиторской задолженности.

Таким образом, в данной главе были рассмотрены основы проведения инвентаризации в государственном (муниципальном) учреждении. В результате можно сделать следующие выводы:

- Инвентаризация – важнейшее мероприятие хозяйственной деятельности организации. В ходе инвентаризации можно выявить излишки или недостачи имущества, установить фактическое состояние объектов, оценить действительность отраженной в учете задолженности, а также получить основания для отражения в учете необходимых корректировок.

- Требования к проведению инвентаризации имущества и обязательств, предъявляемые бухгалтерским законодательством к организациям, в т. ч. государственным (муниципальным) учреждениям, содержатся в Федеральном законе от 06.12.2013 № 402-ФЗ «О бухгалтерском учете».

- Положения по проведению инвентаризации должны быть отражены в учетной политике государственного (муниципального) учреждения. При формировании данных положений в учетной политике необходимо руководствоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина России от 13.06.1995 № 49. Необходимо установить периодичность инвентаризаций, дату проведения годовой инвентаризации, частоту инвентаризации кассы (если есть кассовые операции), а также перечень объектов, подлежащих инвентаризации. Кроме того, целесообразно сформулировать обязанности инвентаризационной комиссии учреждения.

- Инвентаризация проводится на основании приказа руководителя учреждения.

- Для проведения инвентаризации в учреждении создаются постоянно действующая инвентаризационная комиссия и рабочие инвентаризационные комиссии, персональный состав которых утверждается приказом руководителя.

- Для оформления инвентаризации следует применять унифицированные формы первичной учетной документации по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина России от 15.12.2012 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и методических указаний по их применению».

Таким образом, положения по проведению инвентаризации определяет Приказ Минфина России от 13.06.1995 N 49, утвердивший Методические указания по инвентаризации имущества и финансовых обязательств (в ред. от 08.11.2012) [6, разд. 2, 3]. Данные Методические указания по инвентаризации устанавливают порядок проведения инвентаризации и оформления ее результатов для всех организаций, в том числе для всех типов государственных (муниципальных) учреждений.

2. Практика проведения инвентаризации на примере

Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии по Пермскому краю

(ФГБУ «ФКП Росреестра»)

2.1 Характеристика объекта исследования

Федеральное государственное бюджетное учреждение «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии» – сокращенно ФГБУ «ФКП Росреестра» – подведомственное учреждение Росреестра.

Адрес: 614990, г. Пермь, ул. Ленина, д. 66, корп. 2.

Руководитель филиала по Пермскому краю - Аржевитина Лариса Владимировна.

Федеральная кадастровая палата осуществляет полномочия Росреестра по государственному кадастровому учету объектов недвижимости, ведению государственного кадастра недвижимости, учету зданий, сооружений, помещений, объектов незавершенного строительства, государственной кадастровой оценке, а также оказывает услуги в сфере регистрации прав на недвижимое имущество и сделок с ним и кадастрового учета недвижимого имущества.

Федеральная кадастровая палата является одним из главных поставщиков государственных услуг для населения и бизнеса в России. Важнейшим шагом в операциях с недвижимостью является постановка на кадастровый учет земельного участка, квартиры или помещения, жилого дома, здания или объекта незавершенного строительства. Федеральная кадастровая палата собирает сведения об операциях, совершаемых с недвижимостью, в государственный кадастр и государственный реестр, с тем чтобы граждане, коммерческие предприятия и другие организации могли получить необходимые им достоверные сведения об объектах недвижимости.

Чтобы сделать получение услуг более удобным, в структуре Федеральной кадастровой палаты действует Ведомственный центр телефонного обслуживания (ВЦТО). Операторы ВЦТО в круглосуточном режиме предоставляют консультации, помогают предварительно записаться на прием и узнать статус заявления, сообщают иную справочную информацию. Также для удобства заявителей Федеральная кадастровая палата организовала выездное обслуживание по предоставлению услуг Росреестра.

Федеральная кадастровая палата активно взаимодействует с профессиональным сообществом – кадастровыми инженерами, контролирует их деятельность, оказывает консультативную и методическую помощь.

К числу основных направлений деятельности ФГБУ «ФКП Росреестра» также относится информационное взаимодействие с органами исполнительной власти и местного самоуправления.

Федеральная кадастровая палата была образована в марте 2001 года, с 2011 года учреждение находится в ведении Росреестра. Выполнение функций учреждения обеспечивают на всей территории Российской Федерации региональные кадастровые палаты, представленные 81 филиалом, и 2 филиала в Курске и Казани, которые являются площадками Ведомственного центра телефонного обслуживания.

На территории Пермского края функции по организации единой системы государственного кадастрового учета недвижимости, государственной регистрации прав на недвижимое имущество и сделок с ним, инфраструктуры пространственных данных, землеустройства, государственного мониторинга земель, геодезии и картографии, наименований географических объектов, а также функции по федеральному государственному надзору в области геодезии и картографии, государственному земельному надзору, надзору за деятельностью саморегулируемых организаций оценщиков, контролю деятельности саморегулируемых организаций арбитражных управляющих осуществляет Управление Федеральной службы государственной регистрации, кадастра и картографии по Пермскому краю (Управление Росреестра по Пермскому краю).

Функции органа кадастрового учета на территории региона осуществляет филиал Федерального государственного бюджетного учреждения «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии» по Пермскому краю (филиал ФГБУ «ФКП Росреестра» по Пермскому краю). Основной задачей филиала является ведение и предоставление сведений из государственного кадастра недвижимости на территории края. Филиал также реализует полномочия Росреестра в Пермском крае по оказанию государственных услуг в сфере предоставления сведений из Единого государственного реестра прав на недвижимое имущество и сделок с ним и приема-выдачи документов по регистрации прав и сделок с недвижимостью.

Финансирование и материально-техническое обеспечение деятельности ведомственной охраны осуществляется за счет средств федерального бюджета, выделяемых на содержание Министерства финансов Российской Федерации, и средств, получаемых в результате осуществления охранной деятельности, выполняемой на договорной основе.

Страхование, социальные гарантии и правовая защита работников ведомственной охраны обеспечиваются в соответствии с законодательством Российской Федерации.

За организацию бюджетного учета, соблюдение законодательства при выполнении хозяйственных операций ответственность несет руководитель. Именно он обязан создать необходимые условия для правильного ведения бюджетного учета, обеспечить неукоснительное выполнение всеми структурными подразделениями и сотрудниками требований главного бухгалтера по вопросам оформления и представления для учета документов и иных сведений.

Бухгалтерский (бюджетный) учет в Учреждении ведется в соответствии с Гражданским кодексом Российской Федерации, Бюджетным кодексом Российской Федерации, Налоговым кодексом Российской Федерации, Трудовым кодексом Российской Федерации, Федеральным законом от 6 декабря 2013 г. № 402-ФЗ «О бухгалтерском учете», приказами Министерства финансов Российской Федерации от 1 декабря 2012 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению», от 6 декабря 2012 г. № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению», от 15 декабря 2012 г. № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению», постановлением Госкомстата России от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты», иными нормативными правовыми актами, регулирующими вопросы бюджетного учета.

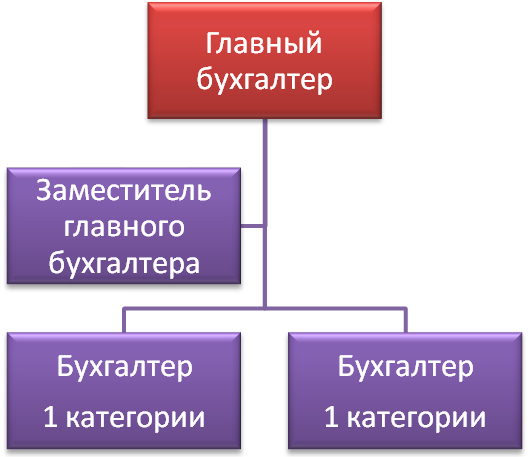

Бухгалтерия филиала состоит из 4 работников: главного бухгалтера филиала, заместителя главного бухгалтера и двух бухгалтеров 1 категории (рис.1).

Главный бухгалтер несет ответственность за ведение бюджетного учета, а также за своевременное представление полной и достоверной бюджетной отчетности. При отсутствии в учреждении должности главного бухгалтера соответствующие обязанности возлагаются на бухгалтера или иное должностное лицо.

Главный бухгалтер подчиняется непосредственно руководителю и обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.

Рис.1. Структура бухгалтерии ФГБУ «ФКП Росреестра»

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех сотрудников учреждения.

В обязанности бухгалтерской службы входит:

- организация и ведение бюджетного учета в соответствии с Бюджетным Кодексом РФ, Законом о бухгалтерском учете, Инструкцией по бюджетному учету и другими нормативными документами;

- предварительный контроль за соответствием заключенных договоров лимитам бюджетных обязательств;

- контроль за своевременным и правильным оформлением первичных учетных документов;

- контроль за правильным и экономным расходованием средств в соответствии с целевым назначением, указанным в лимитах бюджетных обязательств и в сметах доходов и расходов учреждения;

- контроль за сохранностью денежных средств и материальных ценностей в местах их хранения и эксплуатации;

- контроль за своевременным выполнением финансовых обязательств, возникающих в процессе исполнения бюджета;

- контроль за исполнением выданных доверенностей на получение имущества;

- участие в проведении инвентаризации имущества и обязательств, отражение в учете результатов инвентаризации;

- инструктаж материально ответственных лиц по вопросам учета и сохранности ценностей, находящихся на их ответственном хранении;

- составление и представление в установленном порядке и в предусмотренные сроки бюджетной, статистической (финансовой), налоговой и иной отчетности;

- хранение документов (первичных учетных документов, регистров бюджетного учета, бюджетной отчетности) в соответствии с правилами организации государственного архивного дела;

- своевременное начисление и выплата заработной платы (денежного содержания, денежного вознаграждения, денежного довольствия) и иных установленных законодательством Российской Федерации выплат сотрудникам учреждения;

- своевременное производство предусмотренных законодательством Российской Федерации удержаний из заработной платы (денежного содержания, денежного вознаграждения, денежного довольствия) сотрудников учреждения и перечисление (сдача) их по принадлежности;

- оплата иных расходов учреждения, а также расходов учреждений (подразделений), состоящих на финансовом обеспечении;

- своевременное проведение расчетов (в т.ч. с федеральным и иными бюджетами), возникающих в процессе исполнения смет доходов и расходов, в пределах санкционированных расходов.

Все сказанное позволяет сделать вывод, что Филиал – ФГБУ «ФКП Росреестра» по Пермскому краю является казенным учреждением, осуществляющим бюджетный учет имущества и обязательств в соответствии с законодательством Российской Федерации.

2.2 Особенности проведения инвентаризации имущества и обязательств

Особенности проведения инвентаризации в Филиал – ФГБУ «ФКП Росреестра» по Пермскому краю определены учетной политикой организации.

Согласно пункту 97 Учетной политики организации инвентаризация нефинансовых имущества (основные средства, материальные запасы), финансовых имущества (касса, денежные документы), проводится ежегодно по состоянию на 1 ноября, инвентаризация финансовых имущества (денежные средства на лицевом счете по приносящей доход деятельности, расчеты с подотчетными лицами, дебиторская задолженность) и обязательств проводится ежегодно по состоянию на 1 января года, следующего за отчетным, по Главному управлению на основании приказа ФГБУ «ФКП Росреестра», по филиалам - на основании приказа филиала в соответствии с нормативными правовыми актами Министерства финансов Российской Федерации.

Инвентаризация материальных запасов проводится по каждому материально ответственному лицу и местам их хранения. На выданную в пользование форменную одежду необходимо составить отдельную инвентаризационную опись на основании Ведомости «Обмундирование в эксплуатации» из программного продукта «1С:Вещевое довольствие».

Все материальные ценности, а также иные активы и обязательства, учитываемые на забалансовых счетах, инвентаризируются в порядке и в сроки, установленные для объектов, учитываемых на балансе.

Инвентаризация проводится комиссией, утвержденной приказом начальника учреждения (филиала).

В соответствии с пунктом 98 Учетной политики организации на 1 число каждого месяца (последним рабочим днем месяца) составляется акт по остаткам топлива в баках транспортных средств по произвольной форме с указанием следующих обязательных реквизитов: дата снятия остатков в баках, марка транспортного средства, государственный регистрационный знак транспортного средства, остаток топлива в баках, Ф.И.О. и роспись водителя, Ф.И.О. и роспись ответственного лица, производившего снятие остатков топлива в баках (комиссии). Так же проводятся внезапные проверки остатков топлива в баках транспортных средств.

На основании пункта 99 Учетной политики учреждения внезапная инвентаризация кассы проводится не реже одного раза в квартал на основании приказа Филиала – ФГБУ «ФКП Росреестра» по Пермскому краю.

Внеплановые инвентаризации проводятся при смене материально ответственных лиц, при установлении фактов хищений или злоупотреблений, а также порчи ценностей, в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций.

Выявленные при инвентаризации и других проверках расхождения фактического наличия имущества с данными бюджетного учета оформляются в порядке, предусмотренном законодательством Российской Федерации.

Инвентаризация проводится комиссией, утвержденной приказом начальника филиала (табл 3).

Итоги инвентаризации отражаются в Протоколе заседания инвентаризационной комиссии по проведению годовой инвентаризации согласно Приложению № 9 к Учетной политике, которые филиалы представляют в Главное управление:

- по результатам инвентаризации нефинансовых имущества (основные средства, материальные запасы), финансовых имущества (касса, денежные документы), материальных ценностей, иных имущества и обязательств, учитываемых на забалансовых счетах до 1 декабря;

- по результатам инвентаризации финансовых имущества (лицевой счет по предпринимательской деятельности, расчеты с подотчетными лицами, дебиторская задолженность) и обязательств в сроки, установленные для сдачи годовой бюджетной отчетности.

Таблица 3

Состав инвентаризационной комиссии

|

№ |

Участие в комиссии |

Должность |

Ф.И.О. |

|

1 |

Председатель комиссии |

Инженер по подготовке кадров 1 категории |

А.Н.Иокша |

|

2 |

Члены комиссии |

Главный бухгалтер |

Л.В.Рогова |

|

Заместитель главного бухгалтера |

Н.Г.Ежова |

||

|

Ведущий инженер |

А.Н.Красников |

||

|

Бухгалтер 1 категории |

Л.А.Солодовникова |

||

|

Специалист по кадрам |

Л.А.Шайхутдинова |

Таким образом, положения учетной политики отражают регламент и основы проведения инвентаризации в данной организации. Необходимо отметить, что положения учетной политики по проведению инвентаризации в Филиале не полностью отвечают целям инвентаризации и требуется нести изменения в данный раздел учетной политики.

2.3 Анализ результатов инвентаризации

В данном параграфе представлены результаты проведения инвентаризации за период с 2013 по 2015 год.

Данные результатов инвентаризации основных средств представлены в таблице 4.

Как видно по данным таблицы, в результате инвентаризации по данным объектам отклонений не обнаружено.

Таблица 4

Результаты инвентаризации основных средств за 2013-2015 годы

|

Объект |

Год |

Фактическое наличие |

По данным бухучета |

Результаты инвентаризации |

|||

|---|---|---|---|---|---|---|---|

|

Кол-во, шт |

Сумма, руб. |

Кол-во, шт |

Сумма, руб. |

Излишки |

Недостача |

||

|

Основные средства |

2013 |

201 |

3240384,24 |

201 |

3240384,24 |

- |

- |

|

2014 |

224 |

3501791,24 |

224 |

3501791,24 |

- |

- |

|

|

2015 |

214 |

3277921,24 |

214 |

3277921,24 |

- |

- |

|

Далее приведены результаты инвентаризации 2015 года по субсчетам (табл.5).

Таблица 5

Результаты инвентаризации 2015 года по субсчетам учета основных средств

|

Номер |

Наименование |

Фактическое наличие |

По данным бухучета |

Результаты инвентаризации |

|||

|---|---|---|---|---|---|---|---|

|

Кол-во, шт |

Сумма, руб. |

Кол-во, шт |

Сумма, руб. |

Излишки |

Недостача |

||

|

101.34 |

Машины и оборудование – иное движимое имущество учреждения |

57 |

1172019,83 |

57 |

1172019,83 |

- |

- |

|

101.35 |

Транспортные средства – иное движимое имущество учреждения |

4 |

1164312,84 |

4 |

1164312,84 |

- |

- |

|

101.36 |

Производственный и хозяйственный инвентарь – иное движимое имущество учреждения |

153 |

941588,57 |

153 |

941588,57 |

- |

- |

|

ИТОГО по счету |

214 |

3277921,24 |

214 |

3277921,24 |

- |

- |

|

Как и в целом по объекту и основные средства – по их видам по результатам инвентаризации, отклонений не обнаружено.

Также организацией проведена инвентаризации основных средств, стоимостью до 3000 рублей (табл.6).

Таблица 6

Результаты инвентаризации основных средств, стоимостью до 3000 рублей за 2013-2015 годы

|

Объект |

Год |

Фактическое наличие |

По данным бухучета |

Результаты инвентаризации |

|||

|---|---|---|---|---|---|---|---|

|

Кол-во, шт |

Сумма, руб. |

Кол-во, шт |

Сумма, руб. |

Излишки |

Недостача |

||

|

Основные средства, стоимостью до 3000 рублей |

2013 |

148 |

270616,83 |

148 |

270616,83 |

- |

- |

|

2014 |

160 |

293 117,63 |

160 |

293 117,63 |

- |

- |

|

|

2015 |

149 |

270876,63 |

149 |

270876,63 |

- |

- |

|

В результате инвентаризации по данным объектам отклонений не обнаружено.

Учреждением ежегодно проводиться инвентаризация материальных запасов (табл 7).

Таблица 7

Результаты инвентаризации материальных запасов за 2013-2015 годы

|

Объект |

Год |

Фактическое наличие |

По данным бухучета |

Результаты инвентаризации |

|||

|---|---|---|---|---|---|---|---|

|

Кол-во, шт |

Сумма, руб. |

Кол-во, шт |

Сумма, руб. |

Излишки |

Недостача |

||

|

Материальные запасы |

2013 |

20345,78 |

3562511,98 |

20345,78 |

3562511,98 |

- |

- |

|

2014 |

22256,43 |

4596374,07 |

22256,43 |

4596374,07 |

- |

- |

|

|

2015 |

19078,58 |

3051861,43 |

19078,58 |

3051861,43 |

- |

- |

|

Как видно по данным таблицы, в результате инвентаризации по данным объектам отклонений не обнаружено.

Результаты инвентаризации материальных запасов 2015 года раскрываются также по субсчетам учета материальных запасов (табл 8).

Таблица 8

Результаты инвентаризации 2015 года по субсчетам счетов учета материальных запасов

|

Номер |

Наименование |

Фактическое наличие |

По данным бухучета |

Результаты инвентаризации |

|||

|---|---|---|---|---|---|---|---|

|

Кол-во, шт |

Сумма, руб. |

Кол-во, шт |

Сумма, руб. |

Излиш ки |

Недостача |

||

|

105.33 |

Горюче-смазочные материалы - иное движимое имущество учреждения |

67,58 |

1811,13 |

67,58 |

1811,13 |

- |

- |

|

105.35 |

Мягкий инвентарь - иное движимое имущество учреждения |

3179 |

2686857,33 |

3179 |

2686857,33 |

- |

- |

|

105.36 |

Прочие материальные запасы - иное движимое имущество учреждения |

15832 |

363192,97 |

15832 |

363192,97 |

- |

- |

|

ИТОГО по счету |

19078,58 |

3051861,43 |

19078,58 |

3051861,43 |

- |

- |

|

Как и в целом по объекту материальных запасов – отклонений не обнаружено.

В учреждении проводится инвентаризация денежных средств и документов (табл 9).

Таблица 9

Результаты инвентаризации денежных средств и денежных документов за 2013-2015 годы

|

Объект |

Год |

Фактическое наличие |

По данным бухучета |

Результаты инвентаризации |

|||

|---|---|---|---|---|---|---|---|

|

Кол-во |

Сумма |

Кол-во |

Сумма |

Излишки |

Недостача |

||

|

Денежные средства |

2013 |

- |

- |

- |

- |

- |

- |

|

2014 |

- |

- |

- |

- |

- |

- |

|

|

2015 |

- |

- |

- |

- |

- |

- |

|

|

Денежные документы |

2013 |

1 |

9286,0 |

1 |

9286,0 |

- |

- |

|

2014 |

- |

- |

- |

- |

- |

- |

|

|

2015 |

- |

- |

- |

- |

- |

- |

|

Как видно по данным таблицы, в результате инвентаризации по денежным документам отклонений не обнаружено. Необходимо при этом отметить отсутствие денежных средств и денежных документов в 2014 и 2015 году ввиду перехода на безналичные расчеты.

В 2013 и 2014 годах проводилась инвентаризации дебиторской и кредиторской задолженности (табл. 10).

Таблица 10

Результаты инвентаризации дебиторской и кредиторской задолженности за 2013-2015 годы

|

Объект |

Год |

Фактическое наличие |

По данным бухучета |

Результаты инвентаризации |

|||

|---|---|---|---|---|---|---|---|

|

Кол-во |

Сумма |

Кол-во |

Сумма |

Излишки |

Недостача |

||

|

Дебиторская задолженность |

2013 |

2 |

5908,53 |

2 |

5908,53 |

- |

- |

|

2014 |

1 |

825,30 |

1 |

825,30 |

- |

- |

|

|

Кредиторская задолженность |

2013 |

1 |

289 |

1 |

289 |

- |

- |

В 2015 году у учреждения отсутствовала дебиторская и кредиторская задолженность, соответственно, инвентаризация по данным объектам учета не проводилась.

Как видно по данным таблицы, в результате инвентаризации по денежным документам отклонений не обнаружено. Необходимо при этом отметить отсутствие дебиторской и кредиторской задолженности в 2015 году.

Подводя итоги по данному параграфу, необходимо отметить, что по результатам инвентаризации за 2013-2015 годы отклонений не обнаружено. Не вызывает сомнения факт отсутствия расхождений при инвентаризации основных средств, денежных документов и задолженности. В отношении результатов инвентаризации материальных запасов могут возникать сомнения соответствия фактических и учетных данных до сотых долей. Отсутствие расхождений при инвентаризации материальных запасов может свидетельствовать о формальности проведения инвентаризации или о согласовании фактических и учетных данных.

2.4 Совершенствование процедур инвентаризации

Как было отмечено выше, положения учетной политики по проведению инвентаризации в Филиале не полностью отвечают целям инвентаризации, и требуется нести изменения в данный раздел учетной политики. Кроме того, необходимо детально проработать регламент проведения инвентаризации.

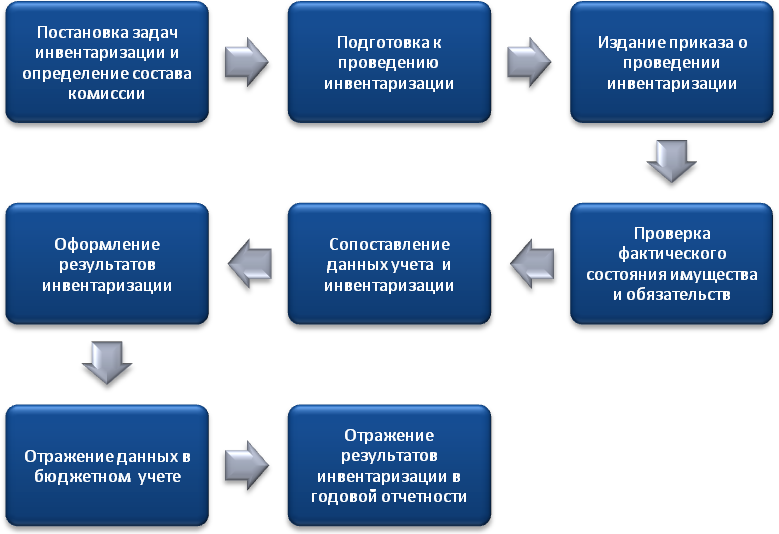

С целью совершенствования порядка проведения инвентаризации рекомендуется разделить подготовку и проведение инвентаризации на несколько последовательных этапов (рис.2).

Далее рассмотрим каждый предложенный этап.

На первом этапе при поставке задач и определении состава комиссии необходимо детализировать задачи инвентаризации для каждого участника процесса инвентаризации (рис.2). Постановка и выполнение данных задач позволит превратить формальный процесс проведения инвентаризации в эффективный инструмент контроля и способ получения информации для принятия управленческих решений.

Рис. 1. Этапы подготовки и проведения инвентаризации.

Рис. 2. Постановка задач инвентаризации

На следующем этапе осуществляется подготовка к проведению инвентаризации, для этого необходимо получить все приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

К началу инвентаризации материально ответственные лица должны дать расписки о том, что все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии, а также о том, что все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.

Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Также необходимо оповестить всех сотрудников о проведении инвентаризации для того, чтобы личное имущество сотрудников, находящееся на рабочем месте на момент инвентаризации отсутствовало и не оказало влияние на результаты инвентаризации.

При проведении инвентаризации члены инвентаризационной комиссии определяют фактическое наличие имущества путем обязательного подсчета, взвешивания, обмера. При проведении инвентаризации перед составлением годового отчета проверка фактического наличия материальных ценностей осуществляется, как правило, сплошным методом, то есть пересчитываются абсолютно все товары и ценности. В данном случае можно разработать рекомендации по методам получения информации для каждого объекта инвентаризации (табл.11).

Результаты сопоставления данных фактического наличия имущества и данных учета должны быть отражены в инвентаризационных ведомостях путем собственноручного указания членами комиссии наличия и стоимости имущества и обязательств учреждения. На современном этапе при проведении инвентаризации очень часто как данные учета, так и фактические данные оформлены автоматизированным способом, что не является верным. Поэтому в инвентаризационных описях данные учета должны быть отражены с использованием компьютера, а фактические данные внесены от руки членами комиссии.

Таблица 11

Методы проверки имущества и обязательств

|

Объект проверки |

Рекомендуемые методы |

|

Основные средства |

Осмотр, подсчет, оценка технического состояния и морального износа |

|

Материальные ценности |

Подсчет, обмер, взвешивание, оценка технического состояния и морального износа |

|

Денежные средства и денежные документы |

Подсчет |

|

Дебиторская задолженность |

Подсчет, арифметическая проверка, проведение актов сверки с контрагентами |

|

Кредиторская задолженность |

Подсчет, арифметическая проверка, проведение актов сверки с контрагентами |

Результаты инвентаризации должны быть утверждены инвентаризационной комиссией, и оформляться протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной инвентаризации, проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей. В протоколе приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц. В Филиале разработан данный протокол, он приведен в Приложении к работе.

В документах, представляемых для оформления списания недостач ценностей и порчи сверх норм естественной убыли, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ от взыскания ущерба с виновных лиц, либо заключение о факте порчи ценностей, полученное от отдела технического контроля или соответствующих специализированных организаций (инспекций по качеству и др.).

Материально ответственные лица представляют подробные объяснения инвентаризационной комиссии о допущенной пересортице. Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах. На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально-ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

С целью совершенствования процесса проведения инвентаризации в Учреждении рекомендуется внедрение и использование программного комплекса «Бюджет -21 Инвентаризация».

Программный комплекс предназначен для проведения инвентаризации материальных средств организации с использованием технологии штрихового кодирования и идентификации.

Комплекс позволяет:

- обрабатывать данные об объектах инвентаризации, полученные от программ ведения финансово-хозяйственной деятельности организации;

- печатать этикетки для нанесения на объекты инвентаризации и помещения, где они находятся;

- распределять объекты между лицами, допущенными к проведению инвентаризации, и выгружать данные для проведения инвентаризации в терминалы сбора данных (ТСД);

- проводить инвентаризацию при помощи терминала сбора данных, оборудованного сканером штрихкодов;

- формировать и выгружать результаты инвентаризации для программ ведения финансово-хозяйственной деятельности учреждения.

Исходными данными для программного комплекса «Бюджет 21-Инвентаризация» являются сведения о материальных средствах и местах их размещения, представляемые программами ведения финансово-хозяйственной деятельности организации. Обмен информацией осуществляется с помощью файлов, определенной структуры (формата xml).

Программный комплекс «Бюджет21-Инвентаризация» состоит из двух

частей:

1) программный модуль «Сервер инвентаризации»;

2) программный модуль «Сканер».

Программный модуль «Сервер инвентаризации» устанавливается на

ПЭВМ и выполняет следующие функции:

- аутентификация пользователя по имени (логину) и паролю;

- загрузка данных из файлов, сформированных программой ведения ФХД организации;

- хранение информации о текущем состоянии инвентаризируемых объектов и их местонахождении;

- отображение информации об исходном состоянии объектов инвентаризации;

- формирование и печать этикеток инвентарных объектов и этикеток местонахождения инвентарных объектов;

- формирование файла с результатами инвентаризации (текущим состоянием инвентаризируемых объектов и их местонахождением) для дальнейшей обработки программами ведения ФХД организации.

Программный модуль «Сканер» устанавливается на портативном компьютере – терминале сбора данных и выполняет следующие функции:

- загрузка данных, необходимых для проведения инвентаризации, из программного модуля «Сервер инвентаризации»;

- сбор информации о текущем состоянии инвентаризируемых объектов и их местонахождении;

- передача результатов на «Сервер инвентаризации».

В процессе проведения инвентаризации с использованием программного комплекса «Бюджет21-Инвентаризация» выделяется несколько этапов:

- подготовка данных об объектах инвентаризации и формирование файла установленной структуры (формата xml) выполняется в программе ведения финансово-хозяйственной деятельности организации;

- перенос информации из файла установленной структуры в программный модуль «Сервер инвентаризации». Ввод пользователей, допущенных к работе с программой, а также пользователей, которым разрешено проводить инвентаризацию. Для каждого проверяющего определяются параметры работы и объекты инвентаризации;